RATING AZIENDALE. Analisi e Diagnosi Economico - Finanziaria. Pagina 1

|

|

|

- Battistina Palmieri

- 5 anni fa

- Visualizzazioni

Transcript

1 RATING AZIENDALE Analisi e Diagnosi Economico - Finanziaria Pagina 1

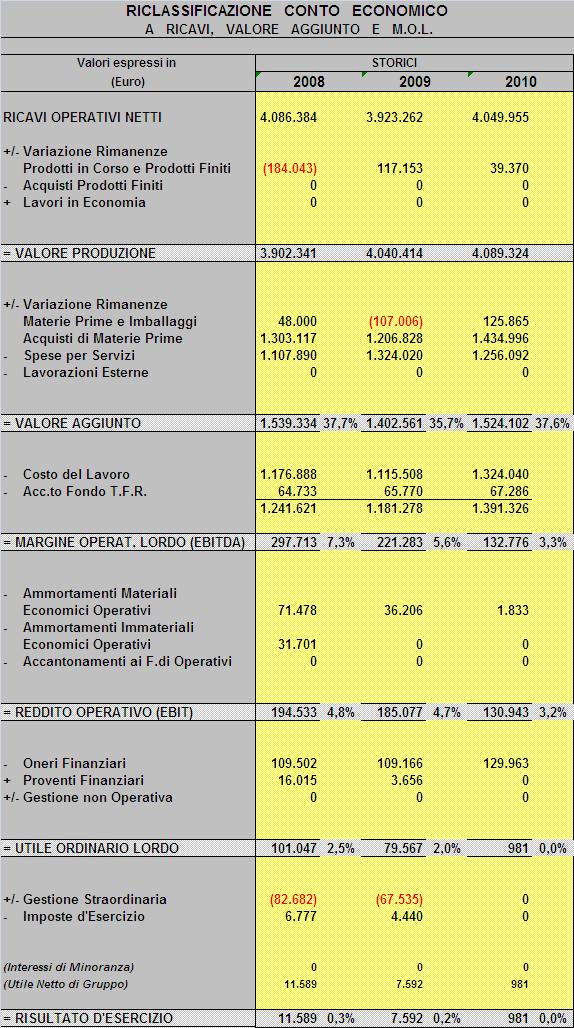

2 LA RICLASSIFICAZIONE DEI BILANCI La riclassificazione dei bilanci ha l obiettivo di rielaborare le informazioni contenuti negli schemi di bilancio redatti in conformità alla IV direttiva CEE. L obiettivo della riclassificazione è quello di individuare i principali aggregati di valore ed i relativi rapporti informazioni importanti per rappresentare un punto di partenza per i bilanci previsionali. Mediante la riclassificazione dei bilanci pertanto è possibile interpretare meglio i risultati aziendali rendendoli omogenei e confrontabili nel tempo e nello spazio. LA RICLASSIFICAZIONE DEL CONTO ECONOMICO La riclassificazione del conto economico consente di mettere in rilievo gli aggregati economici di maggiore significatività: Ricavi operativi netti, Valore della produzione, Valore aggiunto, EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization), EBIT (Earnings Before Interest and Taxes), EBT (Earnings Before Taxes) e PROFIT or LOSS. Nella riclassificazione del conto economico a Valor Aggiunto e Margine Operativo Lordo si evincono le seguenti considerazioni. I Ricavi operativi netti sono rappresentati dai ricavi fatturati dalla vendita dei prodotti e dei servizi. I Ricavi operativi netti sono sostanzialmente stabili a parte una flessione verificatasi nel Il Valore della produzione misura la capacità dell impresa di generare vendite di prodotti e servizi. Esso è dato dalla sommatoria dei Ricavi Operativi Netti, di altri proventi, della variazione delle rimanenze dei lavori in corso, dei semilavorati e dei prodotti finiti. Il valore della produzione e in costante miglioramento per effetto della politica degli stock. Il Valore aggiunto è un aggregato intermedio che misura la capacità dell impresa di generare ricchezza addizionale attraverso i processi di trasformazione dei fattori di produzione quali materie prime, servizi e utilizzo dei beni di terzi. Il valore aggiunto è pressoché stabile negli anni esaminati. Occorre concentrare l attenzione sui fattori di produzione impiegati (materie prime, servizi e beni di terzi) e sul ricarico delle singole commesse al fine di incrementare il valore. Pagina 2

3 Pagina 3

4 L EBITDA o Margine Operativo Lordo è un aggregato dato dalla differenza fra valore aggiunto, costi del personale e gli altri costi operativi. Esso evidenzia il margine creato dalla gestione caratteristica di impresa. Stante la sua connotazione tale indicatore è da considerarsi aggregato idoneo per analisi comparativa tra imprese con differenti politiche aziendali in tema di ammortamenti e accantonamenti. L indicatore esprime in sintesi la capacità di autofinanziamento della gestione caratteristica di impresa. L EBITDA ha avuto una flessione costante nel tempo. Il costo del lavoro nell ultimo periodo ha assunto un valore superiore al 10% rispetto al 2008 senza produrre fatturato incrementale. Occorre pertanto concentrare l attenzione sul costo del lavoro e sugli oneri diversi di gestione. Occorre fare un focus sui processi aziendali al fine di cogliere efficienze produttive. L EBIT o Risultato Operativo viene calcolato come differenza tra EBITDA e gli ammortamenti, gli accantonamenti e la svalutazione dei crediti. Tale indicatore rappresenta la misura dell autofinanziamento delle gestioni non caratteristiche: gestione finanziaria, gestione straordinaria e gestione fiscale. Stante la sua connotazione tale indicatore è da considerarsi aggregato idoneo per analisi comparativa tra imprese con simili politiche aziendali in tema di ammortamenti e accantonamenti. L EBIT ha avuto flessioni determinate dalla politica di ammortamenti. L EBT o Utile prima delle imposte rappresenta il risultato dell impresa dopo la gestione finanziaria e straordinaria. L EBT è stato portato al ribasso dagli impegni finanziari che nell ultimo esercizio in esame sono aumentati. Il PROFIT or LOSS o Utile netto esprime il risultato di tutte le gestioni aziendali. Il PROFIT ha avuto una flessione importante nell ultimo anno. Pagina 4

5 LA RICLASSIFICAZIONE DELLO STATO PATRIMONIALE La riclassificazione dello stato patrimoniale ha lo scopo di analizzare la struttura finanziaria dell impresa mediante la determinazione di due aggregati fondamentali: il Capitale investito netto e le Fonti di finanziamento. Il Capitale Investito Netto si compone di attivo corrente e attivo fisso. L attivo corrente include le rimanenze di magazzino, i crediti commerciali e altre attività a breve termine legate alla gestione operativa dell azienda. L attivo fisso include le immobilizzazioni materiali, immateriali e finanziarie. L attivo corrente è aumentato nel corso dell ultimo esercizio in esame. Pagina 5

per poi decrescere nell ultimo esercizio (2010).")

6 L attivo fisso include le immobilizzazioni materiali, immateriali e finanziarie. L attivo fisso nel corso degli anni in relazione al capitale investito ha avuto un andamento in crescita (2009) per poi decrescere nell ultimo esercizio (2010). Le Fonti di finanziamento si compongono delle voci passivo corrente e passivo consolidato. Pagina 6

7 Il passivo corrente è costituito dai debiti commerciali e dalle altre passività a breve termine operative e finanziarie. Il Passivo corrente nel corso del 2010 in relazione al capitale investito è aumentato. Il passivo consolidato è rappresentato dalle passività di medio-lungo termine quali fondo TFR e finanziamenti medio-lungo termine. Il passivo consolidato in relazione al capitale investito è diminuito nel corso dell ultimo anno. I mezzi propri sono costituiti dal capitale sociale, le riserve e il risultato di esercizio. I mezzi propri in relazione al capitale investito sono leggermente aumentati nel corso del 2009 per poi stabilizzarsi. Dall analisi del prospetto riclassificato dello Stato Patrimoniale si evince che l azienda sta finanziando correttamente le attività poiché le attività a lento ritorno (Attivo Fisso) sono finanziate con passività di Medio / Lungo termine. Pagina 7

8 LA POSIZIONE FINANZIARIA NETTA (PFN) La PFN è aumentata in modo importante nel corso degli ultimi 3 anni. Occorre fare attenzione al costo dell impiego dei mezzi di terzi. Pagina 8

9 L AUTOFINANZIAMENTO EFFETTIVO L autofinanziamento effettivo ha subito una diminuzione costante nel corso degli anni per via degli ammortamenti e del risultato di esercizio entrambi in calo. Pagina 9

10 CRUSCOTTO DIREZIONALE Pagina 10

è inferiore al 3% e induce un bisogno di patrimonializzazione della azienda. Una parte dei mezzi di terzi andrebbe coperta con mezzi propri.")

11 PRINCIPALI INDICATORI ECONOMICO FINANZIARI Il Capitale circolante è molto basso. Il tasso di autofinanziamento dell attività (PN/Cap. Investito) è inferiore al 3% e induce un bisogno di patrimonializzazione della azienda. Una parte dei mezzi di terzi andrebbe coperta con mezzi propri. Da capire le immobilizzazioni finanziarie appostate a bilancio. Pagina 11

e dell'effetto delle garanzie prestate a supporto del credito. Pagina 12")

12 RATING CREDITIZIO Se si confronta il rating attribuito dalla banca con il solo "Score finanziario", quest'ultimo risulterà probabilmente inferiore, in quanto il rating bancario terrà senz'altro conto anche dell'analisi andamentale (Centrale Rischi) e dell'effetto delle garanzie prestate a supporto del credito. Pagina 12

13 RATING STANDARD & POOR'S La scala del rating S&P dal giudizio più alto di massima sicurezza a quello più basso: AAA, AA+, AA, AA-, A+, A, A-, BBB+, BBB, BBB-, BB+, BB, BB-, B+, B, B-, CCC+, CCC, CCC-, CC, C, D. RATING MOODY'S La scala del rating Moody's dal giudizio più alto di massima sicurezza a quello più basso: Aaa, Aa1, Aa2, Aa3, A1, A2, A3, Baa1, Baa2, Baa3, Ba1, Ba2, Ba3, B1, B2, B3, Caa1, Caa2, Caa3, Ca, C. Pagina 13

INTRODUZIONE ALLA FINANZA. LA PIANIFICAZIONE FINANZIARIA D AZIENDA. LA LETTURA IN CHIAVE FINANZIARIA DEL BILANCIO.

INTRODUZIONE ALLA FINANZA. LA PIANIFICAZIONE FINANZIARIA D AZIENDA. LA LETTURA IN CHIAVE FINANZIARIA DEL BILANCIO. Lezione 1 Castellanza, 19 Settembre 2007 2 Summary Introduzione alla Il concetto di dinamica

INTRODUZIONE ALLA FINANZA. LA PIANIFICAZIONE FINANZIARIA D AZIENDA. LA LETTURA IN CHIAVE FINANZIARIA DEL BILANCIO. Lezione 1 Castellanza, 19 Settembre 2007 2 Summary Introduzione alla Il concetto di dinamica

Valutazione (rating) dell'azienda Omega Spa

dell'azienda Omega Spa") Valutazione (rating) dell'azienda Omega Spa Sintesi di Stato Patrimoniale Attivo 31.12.2005 31.12.2006 +/- (%) 31.12.2007 +/- (%) ATTIVO FISSO (Immobilizzazioni) 13.976.126 13.478.032-3,6% 13.402.313-0,6%

Valutazione (rating) dell'azienda Omega Spa Sintesi di Stato Patrimoniale Attivo 31.12.2005 31.12.2006 +/- (%) 31.12.2007 +/- (%) ATTIVO FISSO (Immobilizzazioni) 13.976.126 13.478.032-3,6% 13.402.313-0,6%

Il modello di bilancio: struttura e processo di formazione. Carlo Marcon Università Ca Foscari

Il modello di bilancio: struttura e processo di formazione Carlo Marcon Università Ca Foscari Finalità e oggetto del bilancio Finalità del bilancio Rappresentare la ricchezza a disposizione dell impresa

Il modello di bilancio: struttura e processo di formazione Carlo Marcon Università Ca Foscari Finalità e oggetto del bilancio Finalità del bilancio Rappresentare la ricchezza a disposizione dell impresa

Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2"

dell'azienda DITTA ESEMPIO PER REPORT BASILEA 2") Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2" Sintesi di Stato Patrimoniale Attivo 31.12.2010 31.12.2011 +/- (%) 31.12.2012 +/- (%) ATTIVO FISSO (Immobilizzazioni) 80.311 117.383

Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2" Sintesi di Stato Patrimoniale Attivo 31.12.2010 31.12.2011 +/- (%) 31.12.2012 +/- (%) ATTIVO FISSO (Immobilizzazioni) 80.311 117.383

AZIENDA SOCIALE. Sede in Piazza Mazzini CASTANO PRIMO (MI) Capitale sociale Euro ,00 I.V.

Capitale sociale Euro ,00 I.V.") AZIENDA SOCIALE Sede in Piazza Mazzini 43-20022 CASTANO PRIMO (MI) Capitale sociale Euro 32.993,00 I.V. Rendiconto finanziario ed indici di bilancio al 31/12/2016 Riclassificazione Stato Patrimoniale e

AZIENDA SOCIALE Sede in Piazza Mazzini 43-20022 CASTANO PRIMO (MI) Capitale sociale Euro 32.993,00 I.V. Rendiconto finanziario ed indici di bilancio al 31/12/2016 Riclassificazione Stato Patrimoniale e

Analisi di Bilancio Esercitazione

Analisi di Bilancio Esercitazione Università degli Studi di Parma 5 novembre 2012 Agenda 1. Prospetti di bilancio - Stato patrimoniale riclassificato - Conto economico riclassificato - Rendiconto Finanziario

Analisi di Bilancio Esercitazione Università degli Studi di Parma 5 novembre 2012 Agenda 1. Prospetti di bilancio - Stato patrimoniale riclassificato - Conto economico riclassificato - Rendiconto Finanziario

Schema metodologico delle analisi di bilancio

GESTIONE Schema metodologico delle analisi di bilancio BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema di coordinamento INFORMAZIONI sintomi

GESTIONE Schema metodologico delle analisi di bilancio BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema di coordinamento INFORMAZIONI sintomi

Company Identity File dell'impresa 01 Sicilia (Campione 1500 Imprese)

") Company Identity File dell'impresa ultima elaborazione: 29/06/2012 Premessa 2/14 Il Campione di Riferimento 3/14 Leanus Flash 2010 Capitale Investito Netto % Turnover: 1,5% Ricavi % 21.095.232.906 100

Company Identity File dell'impresa ultima elaborazione: 29/06/2012 Premessa 2/14 Il Campione di Riferimento 3/14 Leanus Flash 2010 Capitale Investito Netto % Turnover: 1,5% Ricavi % 21.095.232.906 100

Riclassificazione di bilancio

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

#$ %! " #$ %! " '!% $! " # $ %&'(&&) $ *+, ' " -' (&&. "' 4

$ *+, ' -' (&&. ' 4") !" #$ %! " #$ %! " &!" '!% $! " # $ %&'(&&) $ *+, ' " -' (&&. / (&&)!"# (&#)0 ' %&(1 2.303 ' "' 4 5 $%&&$#$"'( ) 6 0)3% ' (2)& ' (.%% ' '' 7.%1 5 *!##&$#'( ) 6 " %&%. ' 2### ' 8202%1 2(.7 ' (&&.9 5 #!&!!$""&!&+

!" #$ %! " #$ %! " &!" '!% $! " # $ %&'(&&) $ *+, ' " -' (&&. / (&&)!"# (&#)0 ' %&(1 2.303 ' "' 4 5 $%&&$#$"'( ) 6 0)3% ' (2)& ' (.%% ' '' 7.%1 5 *!##&$#'( ) 6 " %&%. ' 2### ' 8202%1 2(.7 ' (&&.9 5 #!&!!$""&!&+

Esprinet: record di crescita nel primo semestre 2003 Fatturato +41% Risultato operativo lordo (EBITDA) + 56% Utile ante imposte + 68%

+ 56% Utile ante imposte + 68%") Comunicato stampa Nova Milanese, 28 agosto 2003 La società di Nova Milanese annuncia i dati consuntivi consolidati Esprinet: record di crescita nel primo semestre 2003 Fatturato +41% Risultato operativo

Comunicato stampa Nova Milanese, 28 agosto 2003 La società di Nova Milanese annuncia i dati consuntivi consolidati Esprinet: record di crescita nel primo semestre 2003 Fatturato +41% Risultato operativo

Corso di Finanza aziendale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

Analisi di Bilancio - AVANZATA (5 anni)

") Analisi di Bilancio - AVANZATA (5 anni) data elaborazione: 8/7/215 Premesse: Anagrafica Impresa Denominazione Indirizzo sede VIA MANZONI 22 CAP 2121 Comune Provincia MILANO MI Codice Fiscale 2213. CCIAA

Analisi di Bilancio - AVANZATA (5 anni) data elaborazione: 8/7/215 Premesse: Anagrafica Impresa Denominazione Indirizzo sede VIA MANZONI 22 CAP 2121 Comune Provincia MILANO MI Codice Fiscale 2213. CCIAA

Corso introduttivo al bilancio. per giuristi

www.fargroup.eu Introduzione all analisi di bilancio Firenze, 15 maggio 2008 Corso introduttivo al bilancio per giuristi Gli strumenti per l analisi di bilancio Riclassificazione dei prospetti contabili

www.fargroup.eu Introduzione all analisi di bilancio Firenze, 15 maggio 2008 Corso introduttivo al bilancio per giuristi Gli strumenti per l analisi di bilancio Riclassificazione dei prospetti contabili

Schema metodologico delle analisi di bilancio

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

ANALISI FINANZIARIA CENNI. Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili

ANALISI FINANZIARIA CENNI Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili 1 Premessa La IV direttiva CEE ha ARMONIZZATO (DL 127/91

ANALISI FINANZIARIA CENNI Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili 1 Premessa La IV direttiva CEE ha ARMONIZZATO (DL 127/91

Bilancio consolidato e separato

2015 Bilancio consolidato e separato capitolo 1 RELAZIONE SULLA GESTIONE HIGHLIGHTS 884,4 Margine operativo lordo 194,4 Utile netto 332,7 Investimenti 3x Rapporto Pfn/Ebitda ROI 8,7% Rendimento sul capitale

2015 Bilancio consolidato e separato capitolo 1 RELAZIONE SULLA GESTIONE HIGHLIGHTS 884,4 Margine operativo lordo 194,4 Utile netto 332,7 Investimenti 3x Rapporto Pfn/Ebitda ROI 8,7% Rendimento sul capitale

Voce Importo Voce Importo Ricavi delle vendite Debiti verso banche per finanziamenti Costi per godimento di beni di terzi 300 Quota

Voce Importo Voce Importo Ricavi delle vendite 4.100 Debiti verso banche per finanziamenti 1.100 Costi per godimento di beni di terzi 300 Quota amm.to attrezzature 150 Costi per materie prime 950 Quota

Voce Importo Voce Importo Ricavi delle vendite 4.100 Debiti verso banche per finanziamenti 1.100 Costi per godimento di beni di terzi 300 Quota amm.to attrezzature 150 Costi per materie prime 950 Quota

Relazione sulla gestione Bilancio Abbreviato al 31/12/2017

AZIENDA SPECIALE MULTISERVIZI DEL COMUNE DI TAIBON Sede legale: PIAZZALE IV NOVEMBRE N. 1 TAIBON (BL) Iscritta al Registro Imprese di BELLUNO C.F. e numero iscrizione: 01059500254 Iscritta al R.E.A. di

AZIENDA SPECIALE MULTISERVIZI DEL COMUNE DI TAIBON Sede legale: PIAZZALE IV NOVEMBRE N. 1 TAIBON (BL) Iscritta al Registro Imprese di BELLUNO C.F. e numero iscrizione: 01059500254 Iscritta al R.E.A. di

La riclassificazione del bilancio d esercizio. Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap.

, Mc Graw-Hill 2001, cap.") La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

Direzione Studi, risorse e servizi. Dati in forma aggregata e semplificata del

Direzione Studi, risorse e servizi Dati in forma aggregata e semplificata del BILANCIO CONSUNTIVO 2016 Prospetto di sintesi entrate e spese Voci entrata e spesa 2016 Entrate correnti: Trasferimenti correnti

Direzione Studi, risorse e servizi Dati in forma aggregata e semplificata del BILANCIO CONSUNTIVO 2016 Prospetto di sintesi entrate e spese Voci entrata e spesa 2016 Entrate correnti: Trasferimenti correnti

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

Conto economico anno 2015

ESERCIZIO SULLA RICLASSIFICAZIONE DEL CONTO ECONOMICO SECONDO I CRITERI DEL VALORE AGGIUNTO E DEL COSTO DEL VENDUTO PARTENDO DAL BILANCIO CIVILISTICO Si consideri il seguente conto economico esposto secondo

ESERCIZIO SULLA RICLASSIFICAZIONE DEL CONTO ECONOMICO SECONDO I CRITERI DEL VALORE AGGIUNTO E DEL COSTO DEL VENDUTO PARTENDO DAL BILANCIO CIVILISTICO Si consideri il seguente conto economico esposto secondo

Relazione sulla gestione Bilancio Abbreviato al 31/12/2018

ENERGIAINRETE S.P.A. Sede legale: VIA GEN. GIRLANDO, N. 5/B COMISO (RG) Iscritta al Registro Imprese della CCIAA DI RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. della CCIAA DI RAGUSA

ENERGIAINRETE S.P.A. Sede legale: VIA GEN. GIRLANDO, N. 5/B COMISO (RG) Iscritta al Registro Imprese della CCIAA DI RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. della CCIAA DI RAGUSA

Riclassificazione dello Stato patrimoniale e del Conto economico

Esercitazioni svolte 2015 Scuola Duemila 1 Esercitazione n. 8 Riclassificazione dello Stato patrimoniale e del Conto economico Laura Mottini COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa

Esercitazioni svolte 2015 Scuola Duemila 1 Esercitazione n. 8 Riclassificazione dello Stato patrimoniale e del Conto economico Laura Mottini COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa

ANALISI PRELIMINARE VASSALLO SRL. analisi dei Bilanci. rating DFKA MCC. fondo di garanzia. anagrafica soci partecipazioni

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

Studio Aziendale. Via Dei Pontefici, ROMA Via Cortonese, PERUGIA Via Scalise, CATANZARO.

DENOMINAZIONE ppp SRL SEDE LEGALE (COMUNE) PERUGIA VIA TAL DEI TALI P.IVA/CF 01494440793 FATTURATO < 500.000 >500.000 ATECO SETTORE INDUSTRIA COMMERCIO SERVIZI IMMOBILIARE EDILIZIA MODULO ECONOMICO FINANZIARIO

DENOMINAZIONE ppp SRL SEDE LEGALE (COMUNE) PERUGIA VIA TAL DEI TALI P.IVA/CF 01494440793 FATTURATO < 500.000 >500.000 ATECO SETTORE INDUSTRIA COMMERCIO SERVIZI IMMOBILIARE EDILIZIA MODULO ECONOMICO FINANZIARIO

Corso di Ragioneria. Analisi di bilancio Caso pratico. Roma, 18 maggio Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

ITALIA NAVIGANDO S.P.A.

OKEANỎS Stato patrimoniale Valori in migliaia di Euro 2008 2007 2006 2005 Crediti v/soci per versamenti dovuti A 37.304,00 37.304,00 72.304,00 36.152,00 Immobilizzazioni B 16.396,00 17.347,00 24.021,00

OKEANỎS Stato patrimoniale Valori in migliaia di Euro 2008 2007 2006 2005 Crediti v/soci per versamenti dovuti A 37.304,00 37.304,00 72.304,00 36.152,00 Immobilizzazioni B 16.396,00 17.347,00 24.021,00

UNIVERSITA DEGLI STUDI DI TERAMO

Corso di laurea triennale in ECONOMIA UNIVERSITA DEGLI STUDI DI TERAMO Corso di Crisi Finanziaria Di Impresa e Strategie di Risanamento (SECS-P/09) 6 C.F.U. A.A. 2017/2018 Prof. STROZZIERI Walter Email:

Corso di laurea triennale in ECONOMIA UNIVERSITA DEGLI STUDI DI TERAMO Corso di Crisi Finanziaria Di Impresa e Strategie di Risanamento (SECS-P/09) 6 C.F.U. A.A. 2017/2018 Prof. STROZZIERI Walter Email:

Riclassificazione Stato Patrimoniale e Conto Economico

Riclassificazione Stato Patrimoniale e Conto Economico Sommario: Riclassificazione SP Finanziario L analisi della liquidità L analisi della solvibilità Riclassificazione SP di Pertinenza Gestionale Riclassificazione

Riclassificazione Stato Patrimoniale e Conto Economico Sommario: Riclassificazione SP Finanziario L analisi della liquidità L analisi della solvibilità Riclassificazione SP di Pertinenza Gestionale Riclassificazione

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 28/09/2012 Premesse: La Serie A di calcio Dati di Bilancio aggiornati al 2011 2/19 Premesse: L'elenco delle società oggetto dello studio tutti i

Company Identity File dell'impresa ultima elaborazione: 28/09/2012 Premesse: La Serie A di calcio Dati di Bilancio aggiornati al 2011 2/19 Premesse: L'elenco delle società oggetto dello studio tutti i

La gestione della dinamica finanziaria nelle PMI

La gestione della dinamica finanziaria nelle PMI cultura e soluzioni per lo sviluppo della tua impresa Elettro spa 1 parte analisi storica Documentazione di supporto Stato Patrimoniale Civilistico (in

La gestione della dinamica finanziaria nelle PMI cultura e soluzioni per lo sviluppo della tua impresa Elettro spa 1 parte analisi storica Documentazione di supporto Stato Patrimoniale Civilistico (in

Dott. Antonio Coglitore

Formazione Tirocinanti anno 2016 Analisi di Bilancio e Controllo di Gestione Dott. Antonio Coglitore Controllo di gestione = Governo? Pianificazione strategica Il processo di controllo Gestione delle responsabilità

Formazione Tirocinanti anno 2016 Analisi di Bilancio e Controllo di Gestione Dott. Antonio Coglitore Controllo di gestione = Governo? Pianificazione strategica Il processo di controllo Gestione delle responsabilità

Relazione sulla gestione Bilancio ordinario al 31/12/2015

ASSOCIATION COLUMBUS Sede legale: VIA MOSCATI 31 ROMA (RM) Iscritta al Registro Imprese di Ditta (286) - Descrizione CCIAA C.F. e numero iscrizione: 02457690580 Iscritta al R.E.A. di Ditta (286) - Descrizione

ASSOCIATION COLUMBUS Sede legale: VIA MOSCATI 31 ROMA (RM) Iscritta al Registro Imprese di Ditta (286) - Descrizione CCIAA C.F. e numero iscrizione: 02457690580 Iscritta al R.E.A. di Ditta (286) - Descrizione

Resoconto Intermedio di Gestione Operazioni societarie

COMUNICATO STAMPA Milano, 14 maggio 2012 intek S.p.A. Sede legale in Ivrea (TO) Via Camillo Olivetti, 8 Capitale Sociale Euro 35.389.742,96 i.v. Registro Imprese di Torino, Codice fiscale e Partita IVA

COMUNICATO STAMPA Milano, 14 maggio 2012 intek S.p.A. Sede legale in Ivrea (TO) Via Camillo Olivetti, 8 Capitale Sociale Euro 35.389.742,96 i.v. Registro Imprese di Torino, Codice fiscale e Partita IVA

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 04/02/2013 Premesse: Disclaimer Il presente documento (Company Identity File Light) è stato redatto da Leanus, Lean Finance per i Professionisti

Company Identity File dell'impresa ultima elaborazione: 04/02/2013 Premesse: Disclaimer Il presente documento (Company Identity File Light) è stato redatto da Leanus, Lean Finance per i Professionisti

ATTIVO CIRCOLANTE.1 ATTIVO CIRCOLANTE.2. STATO PATRIMONIALE: criterio finanziario. STATO PATRIMONIALE: criterio finanziario LIQUIDITA IMMEDIATE

STATO PATRIMONIALE: criterio finanziario ATTIVO CIRCOLANTE.1 CIV. Disponibilità liquide + CIII.6 Attività finanziarie* LIQUIDITA IMMEDIATE Denaro prontamente disponibile presso l impresa l o istituti finanziari

STATO PATRIMONIALE: criterio finanziario ATTIVO CIRCOLANTE.1 CIV. Disponibilità liquide + CIII.6 Attività finanziarie* LIQUIDITA IMMEDIATE Denaro prontamente disponibile presso l impresa l o istituti finanziari

Prospetti contabili (dati per i quali non è stata completata l attività di revisione contabile)

") Gruppo BasicNet Prospetti contabili (dati per i quali non è stata completata l attività di revisione contabile) Nota: I valori comparativi 2013 del bilancio consolidato sono stati rideterminati a seguito

Gruppo BasicNet Prospetti contabili (dati per i quali non è stata completata l attività di revisione contabile) Nota: I valori comparativi 2013 del bilancio consolidato sono stati rideterminati a seguito

Il rendiconto finanziario

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi Roma, 12 ottobre 2012 Redazione a cura di Dott. Leonardo Aquilani

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi Roma, 12 ottobre 2012 Redazione a cura di Dott. Leonardo Aquilani

Meccanismi di simulazione economico-finanziaria. Nicola Castellano - Università di Macerata

Meccanismi di simulazione economico-finanziaria Nicola Castellano - Università di Macerata ncaste@unimc.it 1 la simulazione metodologia decisionale con cui si analizzano le caratteristiche di un sistema

Meccanismi di simulazione economico-finanziaria Nicola Castellano - Università di Macerata ncaste@unimc.it 1 la simulazione metodologia decisionale con cui si analizzano le caratteristiche di un sistema

Commento ed analisi degli indicatori di risultato

ANALISI DI BILANCIO Commento ed analisi degli indicatori di risultato Stato patrimoniale e conto economico riclassificati Di seguito si riporta lo schema di stato patrimoniale e di conto economico riclassificati.

ANALISI DI BILANCIO Commento ed analisi degli indicatori di risultato Stato patrimoniale e conto economico riclassificati Di seguito si riporta lo schema di stato patrimoniale e di conto economico riclassificati.

Corso di Ragioneria. Il Rendiconto Finanziario Caso pratico. Roma, 15 marzo 2017

Corso di Ragioneria Il Rendiconto Finanziario Caso pratico Dott. Maurizio Napoli Responsabile Advisory & Corporate Finance Banca Finnat Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca

Corso di Ragioneria Il Rendiconto Finanziario Caso pratico Dott. Maurizio Napoli Responsabile Advisory & Corporate Finance Banca Finnat Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca

SINTESI DEI RIFERIMENTI NORMATIVI

SINTESI DEI RIFERIMENTI NORMATIVI ART.2423 c.c. principi di redazione bilancio ART 2424 c.c. schema di stato patrimoniale ART 2425 c.c. schema di conto economico ART 2426 c.c. criteri di valutazione ART

SINTESI DEI RIFERIMENTI NORMATIVI ART.2423 c.c. principi di redazione bilancio ART 2424 c.c. schema di stato patrimoniale ART 2425 c.c. schema di conto economico ART 2426 c.c. criteri di valutazione ART

Relazione sulla gestione Bilancio Abbreviato al 31/12/2017

ENERGIAINRETE S.P.A. Sede legale: VIA GEN. GIRLANDO, N. 5/B COMISO (RG) Iscritta al Registro Imprese di RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. di RAGUSA n. 128556 Capitale Sociale

ENERGIAINRETE S.P.A. Sede legale: VIA GEN. GIRLANDO, N. 5/B COMISO (RG) Iscritta al Registro Imprese di RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. di RAGUSA n. 128556 Capitale Sociale

CDA TERNA: APPROVATI I RISULTATI AL 31 MARZO 2012

CDA TERNA: APPROVATI I RISULTATI AL 31 MARZO 2012 Ricavi a 431,6, +12,2%; Ebitda a 339,8, +15,3%; Ebit a 238,6, +19,6% Utile netto delle attività continuative a 114,2, +0,2% Roma, 15 maggio 2012 L Amministratore

CDA TERNA: APPROVATI I RISULTATI AL 31 MARZO 2012 Ricavi a 431,6, +12,2%; Ebitda a 339,8, +15,3%; Ebit a 238,6, +19,6% Utile netto delle attività continuative a 114,2, +0,2% Roma, 15 maggio 2012 L Amministratore

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

ALFA SRL. Analisi di Bilancio

ALFA SRL Analisi di Bilancio 2008-2009-2010-2011 STATO PATRIMONIALE SINTETICO / Attivo 31/12/2011 31/12/2010 Diff. Diff. % 31/12/2009 Diff. Diff. % 31/12/2008 Diff. Diff. % Crediti verso soci 0 0 0 0 0

ALFA SRL Analisi di Bilancio 2008-2009-2010-2011 STATO PATRIMONIALE SINTETICO / Attivo 31/12/2011 31/12/2010 Diff. Diff. % 31/12/2009 Diff. Diff. % 31/12/2008 Diff. Diff. % Crediti verso soci 0 0 0 0 0

RICLASSIFICAZIONE DEI PROSPETTI DI BILANCIO E CALCOLO DEGLI INDICI

ATTIVITÀ DIDATTICHE 1 Prova di verifica RICLASSIFICAZIONE DEI PROSPETTI DI BILANCIO E CALCOLO DEGLI INDICI di Rossana MANELLI MATERIE: ECONOMIA AZIENDALE (Classe quinta IT Indirizzo AFM-SIA-RIM; Classe

ATTIVITÀ DIDATTICHE 1 Prova di verifica RICLASSIFICAZIONE DEI PROSPETTI DI BILANCIO E CALCOLO DEGLI INDICI di Rossana MANELLI MATERIE: ECONOMIA AZIENDALE (Classe quinta IT Indirizzo AFM-SIA-RIM; Classe

Capitolo 20 Gli allegati

Capitolo 20 Gli allegati Riferimenti: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, Franco Angeli, Milano, capitolo 20 1 Capitolo 4 Capitolo Le valutazioni 20 - Gli civilistiche

Capitolo 20 Gli allegati Riferimenti: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, Franco Angeli, Milano, capitolo 20 1 Capitolo 4 Capitolo Le valutazioni 20 - Gli civilistiche

3 fase ANALISI ORIZZONTALI. mira ad appurare le variazioni intervenute da un anno all altro

3 fase Le prime considerazioni gestionali che si possono fare dopo la riclassificazione contribuiscono ad individuare le prime tendenze, relazioni ed andamenti che dovranno trovare verifica. ESSE SONO

3 fase Le prime considerazioni gestionali che si possono fare dopo la riclassificazione contribuiscono ad individuare le prime tendenze, relazioni ed andamenti che dovranno trovare verifica. ESSE SONO

L equilibrio finanziario. La riclassificazione del bilancio d esercizio

L equilibrio finanziario La riclassificazione del bilancio d esercizio Il bilancio civilistico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

L equilibrio finanziario La riclassificazione del bilancio d esercizio Il bilancio civilistico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

Relazione sulla gestione Bilancio Ordinario al 31/12/2017

AZIENDA SPECIALE COMUNE DI MEL ZO Sede legale: PIAZZA VITTORIO EMANUELE II 1 MELZO (MI) Iscritta al Registro Imprese di MILANO C.F. e numero iscrizione: 07275390966 Iscritta al R.E.A. di MILANO n. 1948034

AZIENDA SPECIALE COMUNE DI MEL ZO Sede legale: PIAZZA VITTORIO EMANUELE II 1 MELZO (MI) Iscritta al Registro Imprese di MILANO C.F. e numero iscrizione: 07275390966 Iscritta al R.E.A. di MILANO n. 1948034

BILANCIO DI ESERCIZIO AL

COMUNICATO STAMPA Price sensitive Sommario IL CDA APPROVA IL PROGETTO DI BILANCIO DI ESERCIZIO AL 31 DICEMBRE 2018 RICAVI PARI A 11,8 MLN IN AUMENTO RISPETTO A 11,3 MLN DELL ESERCIZIO PRECEDENTE UTILE

COMUNICATO STAMPA Price sensitive Sommario IL CDA APPROVA IL PROGETTO DI BILANCIO DI ESERCIZIO AL 31 DICEMBRE 2018 RICAVI PARI A 11,8 MLN IN AUMENTO RISPETTO A 11,3 MLN DELL ESERCIZIO PRECEDENTE UTILE

GLI SCHEMI DI BILANCIO Il conto economico. La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze

Comunicato stampa del 12 novembre 2007

Comunicato stampa del 12 novembre Gruppo Ceramiche Ricchetti Approvata la relazione del terzo trimestre : l utile netto consolidato a 3,4 milioni di euro, + 54,55% rispetto allo stesso periodo del Il fatturato

Comunicato stampa del 12 novembre Gruppo Ceramiche Ricchetti Approvata la relazione del terzo trimestre : l utile netto consolidato a 3,4 milioni di euro, + 54,55% rispetto allo stesso periodo del Il fatturato

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 2 Riclassificazione del bilancio a cura di Michele Devastato Al termine di un certo anno n un impresa

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 2 Riclassificazione del bilancio a cura di Michele Devastato Al termine di un certo anno n un impresa

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2015

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2015 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2015 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

Interpump Group: il CdA approva i risultati dell esercizio 2003

COMUNICATO STAMPA Interpump Group: il CdA approva i risultati dell esercizio 2003 DIVIDENDO PROPOSTO ALL ASSEMBLEA: 0,12 EURO (+9%) RICAVI NETTI 2003: 501,7 MILIONI DI EURO (+1,8%) MOL AL 15% NONOSTANTE

COMUNICATO STAMPA Interpump Group: il CdA approva i risultati dell esercizio 2003 DIVIDENDO PROPOSTO ALL ASSEMBLEA: 0,12 EURO (+9%) RICAVI NETTI 2003: 501,7 MILIONI DI EURO (+1,8%) MOL AL 15% NONOSTANTE

Relazione sulla gestione Bilancio abbreviato al 31/12/2015

ENERGIAINRETE S.P.A. Sede legale: VIA GEN. GIRLANDO, N. 5/B COMISO (RG) Iscritta al Registro Imprese di RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. di RAGUSA n. 128556 Capitale Sociale

ENERGIAINRETE S.P.A. Sede legale: VIA GEN. GIRLANDO, N. 5/B COMISO (RG) Iscritta al Registro Imprese di RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. di RAGUSA n. 128556 Capitale Sociale

L analisi di bilancio. La riclassificazione del Conto economico

Dipartimento di Scienze umanistiche e sociali Dumas L analisi di bilancio. La riclassificazione del Conto economico Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezioni n. 29-30 Metodi

Dipartimento di Scienze umanistiche e sociali Dumas L analisi di bilancio. La riclassificazione del Conto economico Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezioni n. 29-30 Metodi

Milano, 11 settembre 2002

Milano, 11 settembre TOD S S.p.A.: i risultati semestrali confermano la forte crescita del Gruppo, anche in termini reddituali. Il Consiglio di Amministrazione di Tod s S.p.A., società quotata alla Borsa

Milano, 11 settembre TOD S S.p.A.: i risultati semestrali confermano la forte crescita del Gruppo, anche in termini reddituali. Il Consiglio di Amministrazione di Tod s S.p.A., società quotata alla Borsa

Bilancio Assemblea degli Azionisti 2 maggio 2011

Bilancio 2010 Assemblea degli Azionisti 2 maggio 2011 Sintesi dei principali risultati del Gruppo Ricavi Margine Operativo Lordo (Ebitda) Mln 250 45 Mln 200 40 35 150 100 50 213,9 214,2 +0,2% 30 25 20

Bilancio 2010 Assemblea degli Azionisti 2 maggio 2011 Sintesi dei principali risultati del Gruppo Ricavi Margine Operativo Lordo (Ebitda) Mln 250 45 Mln 200 40 35 150 100 50 213,9 214,2 +0,2% 30 25 20

Zignago Vetro S.p.A. COMUNICATO STAMPA

Zignago Vetro S.p.A. COMUNICATO STAMPA Il Consiglio di Amministrazione di Zignago Vetro S.p.A. approva la Relazione finanziaria semestrale al 30 giugno 2013 I ricavi del ammontano nei primi sei mesi a

Zignago Vetro S.p.A. COMUNICATO STAMPA Il Consiglio di Amministrazione di Zignago Vetro S.p.A. approva la Relazione finanziaria semestrale al 30 giugno 2013 I ricavi del ammontano nei primi sei mesi a

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 20/03/2013 Executive Summary: Leanus Evaluation Equilibrio Economico Crescita Ricavi Marginalità Operativa (EBITDA) Marginalità anteimposte (EBIT)

Company Identity File dell'impresa ultima elaborazione: 20/03/2013 Executive Summary: Leanus Evaluation Equilibrio Economico Crescita Ricavi Marginalità Operativa (EBITDA) Marginalità anteimposte (EBIT)

Ragioneria Generale e Applicata a.a Esercitazione: La riclassificazione dei prospetti di bilancio

Esercitazione: La riclassificazione dei prospetti di bilancio Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio 2009

Esercitazione: La riclassificazione dei prospetti di bilancio Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio 2009

Bilancio consolidato e separato

2016 Bilancio consolidato e separato CAPITOLO 1 RELAZIONE SULLA GESTIONE relazione sulla gestione 916,6 milioni di euro Margine operativo lordo HIGHLIGHTS ROE 8,6% Rendimento sul capitale proprio 220,4

2016 Bilancio consolidato e separato CAPITOLO 1 RELAZIONE SULLA GESTIONE relazione sulla gestione 916,6 milioni di euro Margine operativo lordo HIGHLIGHTS ROE 8,6% Rendimento sul capitale proprio 220,4

La Sigma spa presenta alla fine dell esercizio n1 la seguente situazione contabile:

La Sigma spa presenta alla fine dell esercizio n1 la seguente situazione contabile: Azionisti c/sottoscrizione 500.000 Fondo amm. costi di ricerca e svilup. 1.600.000 Costi di ricerca e sviluppo 4.000.000

La Sigma spa presenta alla fine dell esercizio n1 la seguente situazione contabile: Azionisti c/sottoscrizione 500.000 Fondo amm. costi di ricerca e svilup. 1.600.000 Costi di ricerca e sviluppo 4.000.000

! "! " # $ % % %! "! & '( )! " )! "! & '( * )! " *) )! " " + $$+ $ *%! " *! " #, $-, $)! " '., $! " $ / / $ $+ + $ " $ + $$$1

! )! ! & '( * )! *) )! + $$+ $ *%! *! #, $-, $)! '., $! $ / / $ $+ + $ $ + $$$1") ! "! " # $ % % %! "! & '( )! " )! "! & '( * )! " *) )! " " + $$+ $ *%! " *! " #, $, $)! " '., $! " $ / 0 1+ 11/ $ $+ + $ " $ + $$$1 2 $+ $$ $3 $4 " + + / $" $ $ + $ $+ $ $% +! "! " 10 / $ " $+ $$$ $,,

! "! " # $ % % %! "! & '( )! " )! "! & '( * )! " *) )! " " + $$+ $ *%! " *! " #, $, $)! " '., $! " $ / 0 1+ 11/ $ $+ + $ " $ + $$$1 2 $+ $$ $3 $4 " + + / $" $ $ + $ $+ $ $% +! "! " 10 / $ " $+ $$$ $,,

Analisi di bilancio. L analisi di bilancio. L analisi di bilancio. Tipologie di analisi: Finalità dell analisi di bilancio:

Analisi di bilancio a.a. 2006/2007 1 L analisi di bilancio Tipologie di analisi: Riclassificazione dei conti di bilancio (S.P. e C.E.) Analisi per margini (somme algebriche tra due grandezze di bilancio)

Analisi di bilancio a.a. 2006/2007 1 L analisi di bilancio Tipologie di analisi: Riclassificazione dei conti di bilancio (S.P. e C.E.) Analisi per margini (somme algebriche tra due grandezze di bilancio)

La valenza informativa e gestionale del bilancio. Analisi di bilancio. L analisi di bilancio. L analisi di bilancio. L analisi di bilancio

La valenza informativa e gestionale del bilancio Analisi di bilancio Silvia Cantele analisi di bilancio Il bilancio è lo strumento principale della comunicazione economico-finanziaria d impresa Le informazioni

La valenza informativa e gestionale del bilancio Analisi di bilancio Silvia Cantele analisi di bilancio Il bilancio è lo strumento principale della comunicazione economico-finanziaria d impresa Le informazioni

Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente:

INDICI DI COMPOSIZIONE Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente: VALORI 2014 VALORI 2013 Contributi

INDICI DI COMPOSIZIONE Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente: VALORI 2014 VALORI 2013 Contributi

Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

IL BILANCIO D ESERCIZIO E GLI ISTITUTI DI CREDITO

IL BILANCIO D ESERCIZIO D E GLI ISTITUTI DI CREDITO Confindustria Genova 9 febbraio 2012 Banca Carige Spa Finanza Area delle analisi di profilo dei rapporti e C.R. CASSA E INDEBITAMENTO EQUILIBRI FINANZIARI

IL BILANCIO D ESERCIZIO D E GLI ISTITUTI DI CREDITO Confindustria Genova 9 febbraio 2012 Banca Carige Spa Finanza Area delle analisi di profilo dei rapporti e C.R. CASSA E INDEBITAMENTO EQUILIBRI FINANZIARI

Relazione sulla gestione Bilancio Abbreviato al 31/12/2016

GHELAS MULTISERVIZI S.P.A. Sede legale: VIA GIARDINELLI, 4 GELA (CL) Iscritta al Registro Imprese di CALTANISSETTA C.F. e numero iscrizione: 01699450852 Iscritta al R.E.A. di CALTANISSETTA n. 92190 Capitale

GHELAS MULTISERVIZI S.P.A. Sede legale: VIA GIARDINELLI, 4 GELA (CL) Iscritta al Registro Imprese di CALTANISSETTA C.F. e numero iscrizione: 01699450852 Iscritta al R.E.A. di CALTANISSETTA n. 92190 Capitale

I PRINCIPI DI ANALISI ECONOMICO FINANZIARIA D IMPRESA - Il governo della dinamica finanziaria - il fabbisogno finanziario

I PRINCIPI DI ANALISI ECONOMICO FINANZIARIA D IMPRESA - Il governo della dinamica finanziaria - il fabbisogno finanziario 1 VALUTARE LE SCELTE DELL IMPRENDITORE LE SCELTE DELL IMPRENDITORE CHE DOBBIAMO

I PRINCIPI DI ANALISI ECONOMICO FINANZIARIA D IMPRESA - Il governo della dinamica finanziaria - il fabbisogno finanziario 1 VALUTARE LE SCELTE DELL IMPRENDITORE LE SCELTE DELL IMPRENDITORE CHE DOBBIAMO

L esame dello stato patrimoniale ai fini della redditività

L esame dello stato patrimoniale ai fini della redditività RICLASSIFICAZIONE ECONOMICA DELLO S.P. La riclassificazione economica dello SP: La gestione dell impresa idealmente scomposta in omogenee di attività

L esame dello stato patrimoniale ai fini della redditività RICLASSIFICAZIONE ECONOMICA DELLO S.P. La riclassificazione economica dello SP: La gestione dell impresa idealmente scomposta in omogenee di attività

COMUNICATO STAMPA. Risultati del primo semestre 2004

COMUNICATO STAMPA Interpump Group: risultati del primo semestre 2004 Ricavi netti: +11,9% a 311 milioni di euro UTILE NETTO: +56,7% A 12,7 MILIONI DI EURO Margine operativo lordo (EBITDA): +14,1% a 49,3

COMUNICATO STAMPA Interpump Group: risultati del primo semestre 2004 Ricavi netti: +11,9% a 311 milioni di euro UTILE NETTO: +56,7% A 12,7 MILIONI DI EURO Margine operativo lordo (EBITDA): +14,1% a 49,3

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi 1. Formazione e distribuzione della ricchezza aziendale 2. Relazioni tra grandezze economiche e grandezze patrimoniali 3. L equilibrio

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi 1. Formazione e distribuzione della ricchezza aziendale 2. Relazioni tra grandezze economiche e grandezze patrimoniali 3. L equilibrio

Zignago Vetro S.p.A. COMUNICATO STAMPA

Zignago Vetro S.p.A. COMUNICATO STAMPA Il Consiglio di Amministrazione di Zignago Vetro S.p.A. approva il Resoconto Intermedio di Gestione al 31 marzo 2010 Il GRUPPO ZIGNAGO VETRO, chiude i primi tre mesi

Zignago Vetro S.p.A. COMUNICATO STAMPA Il Consiglio di Amministrazione di Zignago Vetro S.p.A. approva il Resoconto Intermedio di Gestione al 31 marzo 2010 Il GRUPPO ZIGNAGO VETRO, chiude i primi tre mesi

ATTIVO

A. CREDITI VERSO SOCI di cui parte già richiamata ATTIVO 2011 2012 2013 2014 2015 B. TOTALE IMMOBILIZZAZIONI 2.056.365 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 192.407 0 0 0 0 B.I.1. Costi impianto

A. CREDITI VERSO SOCI di cui parte già richiamata ATTIVO 2011 2012 2013 2014 2015 B. TOTALE IMMOBILIZZAZIONI 2.056.365 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 192.407 0 0 0 0 B.I.1. Costi impianto

ALLEGATO ALLA RELAZIONE SULLA GESTIONE. [importi in ] TOTALE ATTIVITA' FINANZIARIE

![ALLEGATO ALLA RELAZIONE SULLA GESTIONE. [importi in ] TOTALE ATTIVITA' FINANZIARIE](/thumbs/70/62675887.jpg "ALLEGATO ALLA RELAZIONE SULLA GESTIONE. [importi in ] TOTALE ATTIVITA' FINANZIARIE") ALLEGATO ALLA RELAZIONE SULLA GESTIONE POSIZIONE FINANZIARIA NETTA [importi in ] 31.12.14 31.12.15 a) DISPONIBILITA' LIQUIDE 160.134 65.491 crediti finanziari E12 0 0 titoli a breve 0 0 crediti finanziari

ALLEGATO ALLA RELAZIONE SULLA GESTIONE POSIZIONE FINANZIARIA NETTA [importi in ] 31.12.14 31.12.15 a) DISPONIBILITA' LIQUIDE 160.134 65.491 crediti finanziari E12 0 0 titoli a breve 0 0 crediti finanziari

Ricavi e traffico in crescita e gestione efficiente dei costi

Roma, 10 novembre 2016 ENAV: IL CONSIGLIO DI AMMINISTRAZIONE APPROVA I RISULTATI DEI PRIMI NOVE MESI DEL 2016 Ricavi e traffico in crescita e gestione efficiente dei costi Traffico di rotta e di terminale

Roma, 10 novembre 2016 ENAV: IL CONSIGLIO DI AMMINISTRAZIONE APPROVA I RISULTATI DEI PRIMI NOVE MESI DEL 2016 Ricavi e traffico in crescita e gestione efficiente dei costi Traffico di rotta e di terminale

COMUNICATO STAMPA. Per informazioni

COMUNICATO STAMPA Made in Italy 1 S.p.A. provvede a diffondere la relazione semestrale al 31 ottobre 2012 di Sesa S.p.A. ricevuta dalla predetta società. Per informazioni Made in Italy 1 Centrobanca (Nomad)

COMUNICATO STAMPA Made in Italy 1 S.p.A. provvede a diffondere la relazione semestrale al 31 ottobre 2012 di Sesa S.p.A. ricevuta dalla predetta società. Per informazioni Made in Italy 1 Centrobanca (Nomad)

Zignago Vetro S.p.A. COMUNICATO STAMPA. Il GRUPPO ZIGNAGO VETRO AUMENTA NEL SEMESTRE IL FATTURATO DEL + 22,1% E L UTILE NETTO DEL + 31,4%.

Zignago Vetro S.p.A. COMUNICATO STAMPA Il Consiglio di Amministrazione di Zignago Vetro S.p.A. approva la Relazione finanziaria semestrale al 30 giugno 2010 Il GRUPPO ZIGNAGO VETRO AUMENTA NEL SEMESTRE

Zignago Vetro S.p.A. COMUNICATO STAMPA Il Consiglio di Amministrazione di Zignago Vetro S.p.A. approva la Relazione finanziaria semestrale al 30 giugno 2010 Il GRUPPO ZIGNAGO VETRO AUMENTA NEL SEMESTRE

Nella tabella successiva vengono sintetizzati i risultati ottenuti: Rating Creditizio

4. IL RATING Per pervenire ad un Rating aziendale complessivo, occorre ora integrare lo Score economico finanziario con gli aspetti legati al Rischio operativo (fattori strategici ed organizzativi) e al

4. IL RATING Per pervenire ad un Rating aziendale complessivo, occorre ora integrare lo Score economico finanziario con gli aspetti legati al Rischio operativo (fattori strategici ed organizzativi) e al

CORSO DI FINANZA AZIENDALE AVANZATA ANALISI E PIANIFICAZIONE ECONOMICA - FINANZIARIA. Riccardo Rapelli

CORSO DI FINANZA AZIENDALE AVANZATA ANALISI E PIANIFICAZIONE ECONOMICA - FINANZIARIA Riccardo Rapelli riccardo.rapelli@unibg.it Ufficio 116/B 1 IL BILANCIO Il bilancio d esercizio è un modello di rappresentazione

CORSO DI FINANZA AZIENDALE AVANZATA ANALISI E PIANIFICAZIONE ECONOMICA - FINANZIARIA Riccardo Rapelli riccardo.rapelli@unibg.it Ufficio 116/B 1 IL BILANCIO Il bilancio d esercizio è un modello di rappresentazione

CDA TERNA: APPROVATI I RISULTATI AL 31 MARZO 2011

CDA TERNA: APPROVATI I RISULTATI AL 31 MARZO 2011 Ricavi a 384,7 milioni di euro (364,7 milioni nel 1Q10, +5,5%) Ebitda a 294,7 milioni di euro (273,9 milioni nel 1Q10, +7,6%) Ebit a 199,5 milioni di euro

CDA TERNA: APPROVATI I RISULTATI AL 31 MARZO 2011 Ricavi a 384,7 milioni di euro (364,7 milioni nel 1Q10, +5,5%) Ebitda a 294,7 milioni di euro (273,9 milioni nel 1Q10, +7,6%) Ebit a 199,5 milioni di euro

IDEST SRL. Società unipersonale

IDEST SRL Società unipersonale Codice fiscale Partita iva 04731390482 V. Di Limite n. 15-50013 CAMPI BISENZIO FI Numero R.E.A. 475170 Registro Imprese di FIRENZE n. 04731390482 Capitale Sociale Euro 63.750,00

IDEST SRL Società unipersonale Codice fiscale Partita iva 04731390482 V. Di Limite n. 15-50013 CAMPI BISENZIO FI Numero R.E.A. 475170 Registro Imprese di FIRENZE n. 04731390482 Capitale Sociale Euro 63.750,00

ATTIVO

FATA MORGANA SPA ATTIVO 2011 2012 2013 2014 2015 A. CREDITI VERSO SOCI di cui parte già richiamata B. TOTALE IMMOBILIZZAZIONI 169.343 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 0 0 0 0 0 B.I.1. Costi

FATA MORGANA SPA ATTIVO 2011 2012 2013 2014 2015 A. CREDITI VERSO SOCI di cui parte già richiamata B. TOTALE IMMOBILIZZAZIONI 169.343 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 0 0 0 0 0 B.I.1. Costi

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi 1. Formazione e distribuzione della ricchezza aziendale 2. Relazioni tra grandezze economiche e grandezze patrimoniali 3. L equilibrio

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi 1. Formazione e distribuzione della ricchezza aziendale 2. Relazioni tra grandezze economiche e grandezze patrimoniali 3. L equilibrio

Analisi dei bilanci Le società di capitali manifatturiere di Lucca, Pistoia, Prato e focus sul Distretto pratese

Analisi dei bilanci 2004-2014 Le società di capitali manifatturiere di Lucca, Pistoia, Prato e focus sul Distretto pratese A cura del Centro Studi CTN Analisi dei bilanci 2004-2014 1 - Metodologia della

Analisi dei bilanci 2004-2014 Le società di capitali manifatturiere di Lucca, Pistoia, Prato e focus sul Distretto pratese A cura del Centro Studi CTN Analisi dei bilanci 2004-2014 1 - Metodologia della

Il Consiglio di Amministrazione di Ambienthesis S.p.A. approva l Informativa Finanziaria Periodica aggiuntiva al 31 marzo 2017

Comunicato Stampa Il Consiglio di Amministrazione di Ambienthesis S.p.A. approva l Informativa Finanziaria Periodica aggiuntiva al 31 marzo 2017 BUONE LE PERFORMANCE DEL PRIMO TRIMESTRE 2017 ricavi consolidati

Comunicato Stampa Il Consiglio di Amministrazione di Ambienthesis S.p.A. approva l Informativa Finanziaria Periodica aggiuntiva al 31 marzo 2017 BUONE LE PERFORMANCE DEL PRIMO TRIMESTRE 2017 ricavi consolidati

RESOCONTO INTERMENDIO DI GESTIONE AL 31 MARZO 2015

RESOCONTO INTERMENDIO DI GESTIONE AL 31 MARZO 2015 Oggi si è riunito il Consiglio di Amministrazione di IRCE S.p.A. che ha approvato il resoconto intermedio di gestione al 31 marzo 2015. Il primo trimestre

RESOCONTO INTERMENDIO DI GESTIONE AL 31 MARZO 2015 Oggi si è riunito il Consiglio di Amministrazione di IRCE S.p.A. che ha approvato il resoconto intermedio di gestione al 31 marzo 2015. Il primo trimestre

BILANCIO MPS CAPITAL SERVICES BANCA PER LE IMPRESE S.p.A. Stato Patrimoniale e Conto Economico anni

BILANCIO MPS CAPITAL SERVICES BANCA PER LE IMPRESE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00

BILANCIO MPS CAPITAL SERVICES BANCA PER LE IMPRESE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00

Fidia S.p.A.: il CdA approva il resoconto intermedio di gestione al 31 marzo 2016

Comunicato stampa Fidia S.p.A.: il CdA approva il resoconto intermedio di gestione al 31 marzo 2016 In sintesi i dati consolidati al 31 marzo 2016: Ricavi netti: 8,0 milioni di euro (6,5 milioni di euro

Comunicato stampa Fidia S.p.A.: il CdA approva il resoconto intermedio di gestione al 31 marzo 2016 In sintesi i dati consolidati al 31 marzo 2016: Ricavi netti: 8,0 milioni di euro (6,5 milioni di euro