Sostegno all euro - Eurobarometro nov. 2018

|

|

|

- Flaviano Landi

- 5 anni fa

- Visualizzazioni

Transcript

1

2 Sostegno all euro - Eurobarometro nov. 2018

3 Sostegno all euro - Eurobarometro nov. 2018

4 Fiducia nelle istituzioni - Eurobarometro nov. 2018

5 Appartenenza alla UE- Eurobarometro nov. 2018

6 Unione Europea Mercato unico Unione doganale e politica commerciale comune Bilancio UE Politica monetaria e vigilanza bancaria comuni (area euro)

7 Politiche per crescita Pro e contro (economici) dell adesione alla UE (senza euro) Benefici Mercato unico ed efficienza: concorrenza, economie di scala, allocazione più efficiente dei fattori produttivi, specializzazione. Stime recenti: 9% del PIL. Costi Cessione sovranità in alcuni ambiti (es. dazi e tariffe). Maggiore concorrenza può indebolire alcuni settori. Protezione dalla globalizzazione: potere negoziale, standard su lavoro, qualità, salute, ambiente. Contributi netti al bilancio (per alcuni paesi).

8 Mercato unico

9 Unione doganale

10 Fonte: Parigi (2018)

11 Il bilancio della UE 1% del PIL UE

12 Unione Economica e Monetaria (UEM): area euro Convergenza economica e completamento della UE Politica monetaria unica: la Banca Centrale Europea (BCE) Regole di politica fiscale (nazionale) L unione bancaria (2014)

13 Unione Economica e Monetaria (UEM): area euro Architettura finanziaria e regole fiscali devono conciliare: 1. condivisione dei rischi 2. disciplina fiscale degli Stati membri

14 Pro e contro (economici) dell euro Benefici Eliminazione costi transazione e trasparenza prezzi Stabilità prezzi, politica monetaria più credibile ed efficace Meno incertezza: più commercio e investimenti Moneta internazionale: più protezione da shock esterni Costi Rinuncia a sovranità monetaria (tassi di interesse, moneta, tassi di cambio) Disfunzionale in presenza di divergenze economiche e rigidità Shock asimmetrici: flessibilità salari e mobilità del lavoro Condivisione rischi insufficiente: amplificazione

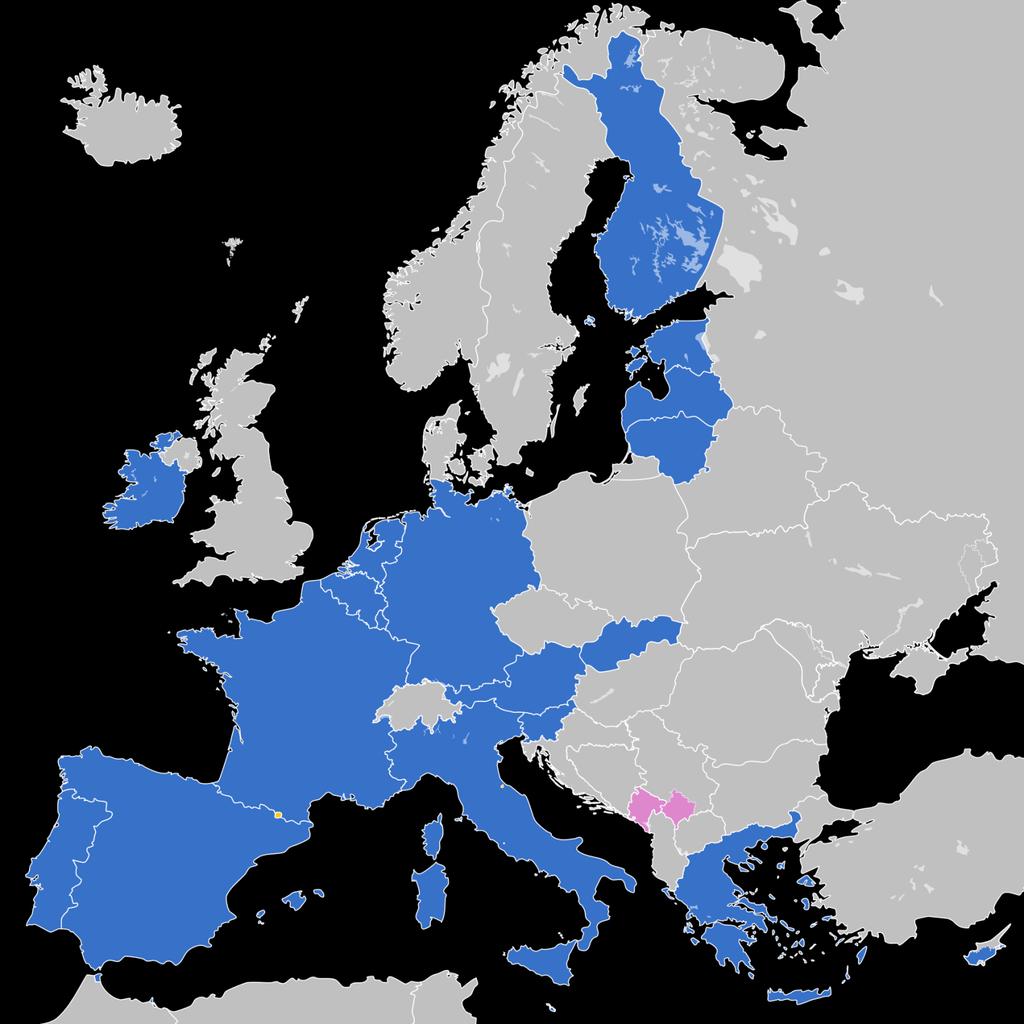

15 Area euro

16 Divergenze e squilibri

17 PIL reale pro capite, 1999=100

18 Tassi di disoccupazione nell area euro gen. 2019

19 Tasso di disoccupazione

20 Surplus commerciale, % del PIL

21 Posizione finanziaria netta con l'estero, % del PIL

22 Costo del lavoro per unità di prodotto (1999 = 100) Fonte: Paul De Grauwe (2013).

23 La politica monetaria unica Obiettivo stabilità prezzi: inflazione vicina ma inferiore al 2%. A differenza della Fed, la BCE non ha mandato di perseguire il pieno impiego.

24

25 Le regole di politica fiscale Patto di Stabilità e Crescita (PSC) (1997): deficit/pil 3% debito/pil 60% procedura per deficit eccessivo: 1) avvertimento, 2) raccomandazioni, 3) sanzioni Riforma del PSC: Fiscal compact, Sixpack, Twopack ( )

26 Debito pubblico, % del PIL

27 Surplus fiscale, % del PIL

28 La dinamica del debito pubblico (1) deb t = deb t i t g t + pdef t dove: deb t è il rapporto debito pubblico/pil nel generico anno t. i t è il tasso di interesse sui titoli del debito pubblico. g t è il tasso di crescita del PIL nominale. pdef t è il rapporto deficit primario/pil.

29 La dinamica del debito pubblico (2) Il rapporto debito/pil rimane costante (cioè deb t = deb t 1 = deb) quando: Ovvero: (pdef + deb i) = deb g def = deb g dove def è il rapporto deficit/pil.

30 La dinamica del debito pubblico (3) def = deb g Con le regole del Patto di Stabilità e Crescita (1997): 3% = 60% 5% Mentre con un rapporto debito/pil al 130%: 3% = 130% 2,3%

31 Lo spread

32

33

34 Debito pubblico detenuto da residenti, % debito totale

35 Attività totali delle banche domestiche, % del PIL

36 Italia fuori dall euro? Svalutazioni competitive: la soluzione? Fonte: Paolo Manasse (2019)

37 Italia fuori dall euro? Da Paolo Manasse (2019): Soft Italexit Hard Italexit Via negoziale e no contromisure commerciali (improbabile). Modifica ai Trattati e consenso Parlamenti nazionali. Svalutazione (es. 30%): aumento temporaneo PIL di 0,3-1%. Se deficit al 5% del PIL, inflazione al 13% primo anno, poi 6% circa. Contromisure commerciali altri paesi: dazi (es. 30%). Ridenominazione debito pubblico: CDS e perdita accesso mercato capitali. Problemi con ridenominazione: clausola azione collettiva dal 2013; debito privato e Target2 in dollari/euro. Crisi bancaria e valutaria: -10% PIL e recessione persistente.

38 Sudditi della Germania? Le critiche: Ma: Potere politico e imposizione rigore fiscale. BCE come Bundesbank: ossessione inflazione. Surplus commerciale eccessivo: aumentare spesa pubblica e import. Creditore internazionale e potere di ricatto. Rafforzare strutture sovranazionali UE rispetto a intergovernative. BCE come Bundesbank: indipendenza e credibilità. Export extra UE: catene del valore e traino dell industria dei partner europei (Italia). Primo contribuente al bilancio UE.

39 L euro e la crisi Il prestatore di ultima istanza Il ruolo della BCE: politiche non convenzionali e vigilanza bancaria Austerity, Troika e Meccanismo Europeo di Stabilità La riforma delle regole fiscali

40 Bilanci delle banche centrali, gen. 2007=100 Fonte: Credit Suisse (2017)

41 Fine inizio BCE lancia due tranche ( 529 miliardi e 490 miliardi) di Long-Term Refinancing Operations (LTRO): prestiti di 3 anni alle banche, garantiti da collaterale (perlopiù titoli di Stato). L euro e la crisi: timeline (1) Fine 2008 inizio BCE interviene con massicce iniezioni di liquidità nel sistema bancario, oltre 500 mld Securities Markets Programme (SMP): acquisto dei titoli del debito pubblico più vulnerabili (greci, italiani, spagnoli, portoghesi e irlandesi) Due strumenti temporanei di assistenza finanziaria ai paesi in difficoltà, che nel settembre del 2012 si uniscono nel fondo salva-stati permanente, il Meccanismo Europeo di Stabilità, con una capacità massima di prestito di 500 mld. Gli aiuti agli Stati membri sono subordinati all applicazione di un programma di aggiustamento economico e ai controlli di Commissione Europea, FMI e BCE (la cosiddetta troika).

42 L euro e la crisi: timeline (2) Luglio Draghi dichiara: Pensiamo che l'euro sia irreversibile. [ ] Ma c'è un altro messaggio che voglio darvi. Nell'ambito del proprio mandato, la BCE è pronta a fare tutto ciò che è necessario per preservare l'euro. E credetemi, basterà. Settembre Outright Monetary Transactions (OMT): promessa di acquisti potenzialmente illimitati di titoli governativi dei paesi richiedenti aiuto che rispettino le regole del Meccanismo Europeo di Stabilità. Fine BCE dà il via al Quantitative Easing (QE): acquisto titoli pubblici/privati 2014 e BCE attiva due serie di Targeted Longer-Term Refinancing Operations (TLTRO): finanziamento alle banche per stimolare il credito all'economia reale.

43

44 L euro e la crisi: le regole fiscali Fiscal Compact: Pareggio di bilancio nella legislazione nazionale (Costituzione). Deficit/PIL complessivo non oltre il 3%. Deficit/PIL strutturale non oltre l Obiettivo di Medio Termine: max 0,5% per paesi con debito/pil > 60%, max 1% per gli altri. Rientro del debito/pil verso il 60%, al ritmo di 1/20 dell'eccedenza ogni anno. Monitoraggio: Obiettivo di Medio Termine rivisto ogni 3 anni. Correzioni automatiche quando obiettivi concordati non sono raggiunti. Sanzioni semi-automatiche. Flessibilità.

45 L euro e la crisi: l unione bancaria L unione bancaria consta di due pilastri: il Meccanismo di vigilanza unico (2014) il Meccanismo di risoluzione unico (2016) Perché l unione bancaria? «In un unione monetaria come l area dell euro, i problemi causati dagli stretti legami tra le finanze del settore pubblico e il settore bancario possono facilmente trascendere i confini nazionali e provocare turbolenze finanziarie in altri Stati membri dell UE.» (BCE)

46 Come riformare l euro? Bilancio comune dell area euro (es. sussidio disoccupazione) Il ruolo del Meccanismo Europeo di Stabilità Completamento dell unione bancaria Safe asset europeo (titoli sintetici? Eurobond?) Regole fiscali più anticicliche, trasparenti ed efficaci Procedure di ristrutturazione del debito? Mandato della BCE Indipendenza della BCE

L ITALIA MERITA ANCORA DI ESSERE UN SORVEGLIATO SPECIALE

OSSERVATORIO CONGIUNTURALE SULL INDUSTRIA DELLE COSTRUZIONI L ITALIA MERITA ANCORA DI ESSERE UN SORVEGLIATO SPECIALE Siamo usciti dalla procedura di infrazione riportando il rapporto deficit/pil al 3%

OSSERVATORIO CONGIUNTURALE SULL INDUSTRIA DELLE COSTRUZIONI L ITALIA MERITA ANCORA DI ESSERE UN SORVEGLIATO SPECIALE Siamo usciti dalla procedura di infrazione riportando il rapporto deficit/pil al 3%

Corso di. Economia Politica

Prof.ssa Blanchard, Maria Laura Macroeconomia Parisi, PhD; Una parisi@eco.unibs.it; prospettiva europea, DEM Università Il Mulino di 2011 Brescia Capitolo I. Un Viaggio intorno al mondo Corso di Economia

Prof.ssa Blanchard, Maria Laura Macroeconomia Parisi, PhD; Una parisi@eco.unibs.it; prospettiva europea, DEM Università Il Mulino di 2011 Brescia Capitolo I. Un Viaggio intorno al mondo Corso di Economia

BANCHE CENTRALI: LA RISPOSTA ALLA CRISI. BCE E FED A CONFRONTO

866 BANCHE CENTRALI: LA RISPOSTA ALLA CRISI. BCE E FED A CONFRONTO a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente Forza Italia EXECUTIVE SUMMARY

866 BANCHE CENTRALI: LA RISPOSTA ALLA CRISI. BCE E FED A CONFRONTO a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente Forza Italia EXECUTIVE SUMMARY

Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia

Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia Roma, 14 dicembre 2012 Alcuni fatti Le imprese in Italia - attive: 5.300.000 - con debiti bancari > 30.000 euro: 1.900.000

Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia Roma, 14 dicembre 2012 Alcuni fatti Le imprese in Italia - attive: 5.300.000 - con debiti bancari > 30.000 euro: 1.900.000

Macroeconomia a. a. 2014-15 Luca Deidda e-mail: deidda@uniss.it. Economia aperta nel breve periodo e Aree valutarie

Macroeconomia a. a. 2014-15 Luca Deidda e-mail: deidda@uniss.it Economia aperta nel breve periodo e Aree valutarie 0 Obiettivi Modello di breve periodo per un economia aperta, ripasso: Tassi di cambio

Macroeconomia a. a. 2014-15 Luca Deidda e-mail: deidda@uniss.it Economia aperta nel breve periodo e Aree valutarie 0 Obiettivi Modello di breve periodo per un economia aperta, ripasso: Tassi di cambio

L Europa e il mondo nella crisi finanziaria Cause e prospettive

L Europa e il mondo nella crisi finanziaria Cause e prospettive PROF. RICCARDO FIORENTINI UNIVERSITÀ DI VERONA LICEO MESSEDAGLIA 3 APRILE 2012 Andiamo verso un mondo multipolare? Tassi di crescita del

L Europa e il mondo nella crisi finanziaria Cause e prospettive PROF. RICCARDO FIORENTINI UNIVERSITÀ DI VERONA LICEO MESSEDAGLIA 3 APRILE 2012 Andiamo verso un mondo multipolare? Tassi di crescita del

Wall Street vs Main Street:

Corso di Economia finanziaria Wall Street vs Main Street: Finanza ed Economia reale nel corso della crisi Dott.ssa Arianna Moschetti Sommario La deflazione da debiti I teorici della Debt deflation school

Corso di Economia finanziaria Wall Street vs Main Street: Finanza ed Economia reale nel corso della crisi Dott.ssa Arianna Moschetti Sommario La deflazione da debiti I teorici della Debt deflation school

LA NUOVA STAGIONE DEL FONDO SOCIALE 2014-2020. Lea Battistoni Napoli,16 novembre 2011

LA NUOVA STAGIONE DEL FONDO SOCIALE 2014-2020 Lea Battistoni Napoli,16 novembre 2011 Dalla Strategia di Lisbona alla crisi perfetta Strategia di Lisbona dopo crisi 94, sviluppo di una Europa dell euro

LA NUOVA STAGIONE DEL FONDO SOCIALE 2014-2020 Lea Battistoni Napoli,16 novembre 2011 Dalla Strategia di Lisbona alla crisi perfetta Strategia di Lisbona dopo crisi 94, sviluppo di una Europa dell euro

Il monitoraggio degli effetti della politica monetaria: il Quantitative easing

Il monitoraggio degli effetti della politica monetaria: il Quantitative easing Daniela Fantozzi e Claudio Vicarelli fantozzi@istat.it cvicarelli@istat.it Forum PA, Roma 28 Maggio 2015 Indice 1. Il monitoraggio

Il monitoraggio degli effetti della politica monetaria: il Quantitative easing Daniela Fantozzi e Claudio Vicarelli fantozzi@istat.it cvicarelli@istat.it Forum PA, Roma 28 Maggio 2015 Indice 1. Il monitoraggio

CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE

Roma, 6 maggio 2014 CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE In Germania l 82% delle aziende ottiene il finanziamento bancario che richiede Al Sud nel 2012 denaro più caro del 35%

Roma, 6 maggio 2014 CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE In Germania l 82% delle aziende ottiene il finanziamento bancario che richiede Al Sud nel 2012 denaro più caro del 35%

Giovanni Verga: La politica della BCE e la «frammentazione» nell Eurozona

Giovanni Verga: La politica della BCE e la «frammentazione» nell Eurozona Le tre crisi del mercato monetario creditizio Euro interbank risk USA interbank Rirk Sovereign rates: PIIGS-Germ. TARGET2: saldi

Giovanni Verga: La politica della BCE e la «frammentazione» nell Eurozona Le tre crisi del mercato monetario creditizio Euro interbank risk USA interbank Rirk Sovereign rates: PIIGS-Germ. TARGET2: saldi

IL MERCATO BRASILIANO Una visione generale, come primo approccio ad un economia in crescita.

IL MERCATO BRASILIANO Una visione generale, come primo approccio ad un economia in crescita. Il presente documento é destinato a organizzare informazioni per valutare al meglio le strategie aziendali e

IL MERCATO BRASILIANO Una visione generale, come primo approccio ad un economia in crescita. Il presente documento é destinato a organizzare informazioni per valutare al meglio le strategie aziendali e

La contabilitàpubblica nella prospettiva europea. Biagio Mazzotta Ragioneria Generale dello Stato

La contabilitàpubblica nella prospettiva europea Biagio Mazzotta Ragioneria Generale dello Stato Roma, Le motivazioni di una nuova Governance europea I pilastri Gli obiettivi Le tappe del dibattito Le

La contabilitàpubblica nella prospettiva europea Biagio Mazzotta Ragioneria Generale dello Stato Roma, Le motivazioni di una nuova Governance europea I pilastri Gli obiettivi Le tappe del dibattito Le

RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze) 1. Ad ottobre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.814,5 miliardi di euro (cfr. Tabella 1)

RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze) 1. Ad ottobre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.814,5 miliardi di euro (cfr. Tabella 1)

DEBITI SOVRANI E POLITICA EUROPEA Dott. Marcello Minenna

DOPO LA GRANDE CRISI. PER UNA NUOVA ECONOMIA DEBITI SOVRANI E POLITICA EUROPEA Dott. Marcello Minenna Responsabile dell Ufficio Analisi Quantitativa e Innovazione Finanziaria della CONSOB * Le opinioni

DOPO LA GRANDE CRISI. PER UNA NUOVA ECONOMIA DEBITI SOVRANI E POLITICA EUROPEA Dott. Marcello Minenna Responsabile dell Ufficio Analisi Quantitativa e Innovazione Finanziaria della CONSOB * Le opinioni

INVESTIRE NEI PAESI IN FORTE CRESCITA Opportunità e Rischi

INVESTIRE NEI PAESI IN FORTE CRESCITA Opportunità e Rischi Lea Zicchino Senior Specialist Prometeia spa Agenda paesi emergenti: performance macroeconomica Cosa spiega la dinamica dei rendimenti? Proprietà

INVESTIRE NEI PAESI IN FORTE CRESCITA Opportunità e Rischi Lea Zicchino Senior Specialist Prometeia spa Agenda paesi emergenti: performance macroeconomica Cosa spiega la dinamica dei rendimenti? Proprietà

IL MERCATO BRASILIANO Una visione generale, come primo approccio ad un economia in crescita.

IL MERCATO BRASILIANO Una visione generale, come primo approccio ad un economia in crescita. Il presente documento é destinato a organizzare informazioni per valutare al meglio le strategie aziendali e

IL MERCATO BRASILIANO Una visione generale, come primo approccio ad un economia in crescita. Il presente documento é destinato a organizzare informazioni per valutare al meglio le strategie aziendali e

Prof. Riccardo Fiorentini Dipartimento di Scienze Economiche Università di Verona

Prof. Riccardo Fiorentini Dipartimento di Scienze Economiche Università di Verona La nascitadel progettodi integrazione europea Eliminare la cause dei conflitti intereuropei (guerre mondiali) superando

Prof. Riccardo Fiorentini Dipartimento di Scienze Economiche Università di Verona La nascitadel progettodi integrazione europea Eliminare la cause dei conflitti intereuropei (guerre mondiali) superando

Indice P A R T E Introduzione P A R T E La crescita economica e il lato dell offerta

Indice 1 Introduzione 2 La crescita economica e il lato dell offerta 1 Che cos è la macroeconomia? 1.1 Di cosa si occupa la macroeconomia? 3 1.2 E quella definizione? 6 1.3 La differenza tra macroeconomia

Indice 1 Introduzione 2 La crescita economica e il lato dell offerta 1 Che cos è la macroeconomia? 1.1 Di cosa si occupa la macroeconomia? 3 1.2 E quella definizione? 6 1.3 La differenza tra macroeconomia

Capitolo 8 La governance europea delle politiche fiscali e l adozione del bilancio dello Stato

Capitolo 8 La governance europea delle politiche fiscali e l adozione del bilancio dello Stato Premessa: l aritmetica del debito pubblico G: spesa pubblica al netto degli interessi (spesa primaria) T:

Capitolo 8 La governance europea delle politiche fiscali e l adozione del bilancio dello Stato Premessa: l aritmetica del debito pubblico G: spesa pubblica al netto degli interessi (spesa primaria) T:

Dati generali e indici di rischio

SERBIA Dati generali e indici di rischio Capitale Belgrado Popolazione (milioni) 7,26 55/100 52/100 65/100 PIL nominale (miliardi USD PPP) 80,47 Mancato pagamento controparte sovrana Esproprio e violazioni

SERBIA Dati generali e indici di rischio Capitale Belgrado Popolazione (milioni) 7,26 55/100 52/100 65/100 PIL nominale (miliardi USD PPP) 80,47 Mancato pagamento controparte sovrana Esproprio e violazioni

L economia italiana nella relazione della Banca d Italia

L economia italiana nella relazione della Banca d Italia Elisabetta Gualandri CEFIN Università di Modena and Reggio Emilia Modena 6 giugno 2013 Cefin e Banca Popolare dell Emilia Romagna 1 Obiettivi dell

L economia italiana nella relazione della Banca d Italia Elisabetta Gualandri CEFIN Università di Modena and Reggio Emilia Modena 6 giugno 2013 Cefin e Banca Popolare dell Emilia Romagna 1 Obiettivi dell

La Previdenza Complementare. SecondaPensione, il fondo pensione aperto di AMUNDI

La Previdenza Complementare SecondaPensione, il fondo pensione aperto di AMUNDI IL PROPRIO FUTURO NON È PIÙ UNA SCELTA OGGI PIÙ CHE MAI È NECESSARIO RIFLETTERE SULLA PROPRIA SITUAZIONE FINANZIARIA FUTURA

La Previdenza Complementare SecondaPensione, il fondo pensione aperto di AMUNDI IL PROPRIO FUTURO NON È PIÙ UNA SCELTA OGGI PIÙ CHE MAI È NECESSARIO RIFLETTERE SULLA PROPRIA SITUAZIONE FINANZIARIA FUTURA

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2014

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2014 1. IL QUADRO MACROECONOMICO L attività economica mondiale nel primo trimestre del 2014 è cresciuta ad un ritmo graduale, subendo un lieve indebolimento

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2014 1. IL QUADRO MACROECONOMICO L attività economica mondiale nel primo trimestre del 2014 è cresciuta ad un ritmo graduale, subendo un lieve indebolimento

Internazionalizzazione e servizi SACE per le imprese

Internazionalizzazione e servizi SACE per le imprese Giorgio Tellini Amministratore Delegato SACE Forum Internazionalizzazione Roma, 26 giugno 2006 I cambiamenti del mercato dell assicurazione ai finanziamenti

Internazionalizzazione e servizi SACE per le imprese Giorgio Tellini Amministratore Delegato SACE Forum Internazionalizzazione Roma, 26 giugno 2006 I cambiamenti del mercato dell assicurazione ai finanziamenti

32 L influenza della politica monetaria e fiscale sulla domanda aggregata

32 L influenza della politica monetaria e fiscale sulla domanda aggregata 1 La domanda aggregata è influenzata da molti fattori, inclusi i desideri di spesa delle famiglie e delle imprese Quando i desideri

32 L influenza della politica monetaria e fiscale sulla domanda aggregata 1 La domanda aggregata è influenzata da molti fattori, inclusi i desideri di spesa delle famiglie e delle imprese Quando i desideri

Evoluzione e redistribuzione del rischio macroeconomico. Paolo Onofri

Evoluzione e redistribuzione del rischio macroeconomico c è una rotta fuori quale rotta dai fuori porti dai porti sicuri? Paolo Onofri Uscire dai porti sicuri di Amburgo e New York? Perché c è sicurezza

Evoluzione e redistribuzione del rischio macroeconomico c è una rotta fuori quale rotta dai fuori porti dai porti sicuri? Paolo Onofri Uscire dai porti sicuri di Amburgo e New York? Perché c è sicurezza

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC OTTOBRE 2013 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC OTTOBRE 2013 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI

Prospettive economiche globali: lasciti, oscurità e incertezze

RESeT INTERNAZIONALE Fondo Monetario Internazionale FONDO MONETARIO INTERNAZIONALE ED. IT. DI MARIA CARANNANTE 15 ottobre 2014 Prospettive economiche globali: lasciti, oscurità e incertezze Secondo le

RESeT INTERNAZIONALE Fondo Monetario Internazionale FONDO MONETARIO INTERNAZIONALE ED. IT. DI MARIA CARANNANTE 15 ottobre 2014 Prospettive economiche globali: lasciti, oscurità e incertezze Secondo le

Corso di Politiche Economiche Europee 2015-16 Prof. Gianfranco Viesti

Dipartimento di Scienze Politiche - Università di Bari Corso di Politiche Economiche Europee 2015-16 Prof. Gianfranco Viesti Modulo 15 La politica economica in Europa dopo il 2011 Le risposte alla crisi

Dipartimento di Scienze Politiche - Università di Bari Corso di Politiche Economiche Europee 2015-16 Prof. Gianfranco Viesti Modulo 15 La politica economica in Europa dopo il 2011 Le risposte alla crisi

IL SISTEMA MONETARIO INTERNAZIONALE

GIUSEPPE MAURO \2 ' A 341668 IL SISTEMA MONETARIO INTERNAZIONALE da BRETTONWOODS a MAASTRICHT G. GIAPPICHELLI EDITORE -TORINO INDICE GENERALE Prefazione pag. 5 Introduzione» 7 PARTE PRIMA Regimi monetati

GIUSEPPE MAURO \2 ' A 341668 IL SISTEMA MONETARIO INTERNAZIONALE da BRETTONWOODS a MAASTRICHT G. GIAPPICHELLI EDITORE -TORINO INDICE GENERALE Prefazione pag. 5 Introduzione» 7 PARTE PRIMA Regimi monetati

Lo stato della finanza pubblica in Italia

di Angelo Giubileo. Lo stato della finanza pubblica in Italia Crisi produttiva e aumento del debito pubblico In ambito europeo, la situazione di crisi internazionale ha avuto forti ripercussioni sul rapporto

di Angelo Giubileo. Lo stato della finanza pubblica in Italia Crisi produttiva e aumento del debito pubblico In ambito europeo, la situazione di crisi internazionale ha avuto forti ripercussioni sul rapporto

Strategia d investimento obbligazionaria. Bollettino mensile no. 3 marzo 2016 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 3 marzo 2016 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

Strategia d investimento obbligazionaria Bollettino mensile no. 3 marzo 2016 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

Scenario economico e politiche

Scenario economico e politiche Fedele De Novellis Bergamo, 14 giugno 2013 www.refricerche.it Schema generale Rallentamento economia globale nel 2012 (crisi della periferia europea) Reazione politiche monetarie

Scenario economico e politiche Fedele De Novellis Bergamo, 14 giugno 2013 www.refricerche.it Schema generale Rallentamento economia globale nel 2012 (crisi della periferia europea) Reazione politiche monetarie

Crisi dell Eurozona ed effetti sui mercati energetici: un approccio globale

Crisi dell Eurozona ed effetti sui mercati energetici: un approccio globale Ruggero de Rossi Partner, Chief Investment Officer Tandem Global Partners, New York Master SAFE Roma, 27 Gennaio 2012 Cause della

Crisi dell Eurozona ed effetti sui mercati energetici: un approccio globale Ruggero de Rossi Partner, Chief Investment Officer Tandem Global Partners, New York Master SAFE Roma, 27 Gennaio 2012 Cause della

LA POLITICA MONETARIA dell EUROSISTEMA parte 3. Mario Tirelli

LA POLITICA MONETARIA dell EUROSISTEMA parte 3 Mario Tirelli Situazione congiunturale Le due fasi cicliche europee In Europa 2 fasi congiunturali: I) 2008 (IV trimestre) 2011 (III trimestre) II) 2011 (IV

LA POLITICA MONETARIA dell EUROSISTEMA parte 3 Mario Tirelli Situazione congiunturale Le due fasi cicliche europee In Europa 2 fasi congiunturali: I) 2008 (IV trimestre) 2011 (III trimestre) II) 2011 (IV

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

Nuove misure per il credito alle PMI: Anticipazione dei crediti vantati dalle imprese nei confronti della Pubblica Amministrazione.

Nuove misure per il credito alle PMI: Anticipazione dei crediti vantati dalle imprese nei confronti della Pubblica Amministrazione Premesso che Il 28 febbraio è stato stipulato un nuovo accordo tra ABI,

Nuove misure per il credito alle PMI: Anticipazione dei crediti vantati dalle imprese nei confronti della Pubblica Amministrazione Premesso che Il 28 febbraio è stato stipulato un nuovo accordo tra ABI,

Banca europea per gli investimenti

Banca europea per gli investimenti La banca dell UE Gli strumenti finanziari BEI Andrea Clerici Bologna, 23.01.2015 Il Gruppo BEI Eroga finanziamenti e consulenza per la realizzazione di progetti d investimento

Banca europea per gli investimenti La banca dell UE Gli strumenti finanziari BEI Andrea Clerici Bologna, 23.01.2015 Il Gruppo BEI Eroga finanziamenti e consulenza per la realizzazione di progetti d investimento

I CAMBIAMENTI DELLO SCENARIO MACROECONOMICO

Incontro Annuale con gli Investitori del Fondo Sator I CAMBIAMENTI DELLO SCENARIO MACROECONOMICO di Stefano Fantacone (direttore del CER) Nell arco di pochi mesi, lo scenario macroeconomico è profondamente

Incontro Annuale con gli Investitori del Fondo Sator I CAMBIAMENTI DELLO SCENARIO MACROECONOMICO di Stefano Fantacone (direttore del CER) Nell arco di pochi mesi, lo scenario macroeconomico è profondamente

Elementi di finanza pubblica

Elementi di finanza pubblica (III parte) a cura di Monica Montella -montella.monica@gmail.com Franco Mostacci-frankoball@hotmail.com Indice 1) La struttura dei conti 2) Il debito pubblico 3) L andamento

Elementi di finanza pubblica (III parte) a cura di Monica Montella -montella.monica@gmail.com Franco Mostacci-frankoball@hotmail.com Indice 1) La struttura dei conti 2) Il debito pubblico 3) L andamento

Il tramonto del risk free: flessibilità e disciplina come bussola per la navigazione

c è una rotta fuori dai porti sicuri? Il tramonto del risk free: flessibilità e disciplina come bussola per la navigazione Giovanni Landi, Senior Partner Anthilia Capital Partners Anthilia Capital Partners

c è una rotta fuori dai porti sicuri? Il tramonto del risk free: flessibilità e disciplina come bussola per la navigazione Giovanni Landi, Senior Partner Anthilia Capital Partners Anthilia Capital Partners

Banking Summit 2015 Le prospettive economiche dell Italia e del sistema bancario

Banking Summit 215 Le prospettive economiche dell Italia e del sistema bancario Gregorio De Felice Chief economist Milano, 23 settembre 215 Agenda 1 Italia: finalmente arriva la ripresa 2 Migliorano le

Banking Summit 215 Le prospettive economiche dell Italia e del sistema bancario Gregorio De Felice Chief economist Milano, 23 settembre 215 Agenda 1 Italia: finalmente arriva la ripresa 2 Migliorano le

IL QUADRO MACROECONOMICO BRASILIANO

IL QUADRO MACROECONOMICO BRASILIANO a cura di Giorgio Trebeschi Il Brasile, una storia di successo!!! Iperinflazione vinta Accelerazione della crescita Riduzione della povertà Migliore distribuzione del

IL QUADRO MACROECONOMICO BRASILIANO a cura di Giorgio Trebeschi Il Brasile, una storia di successo!!! Iperinflazione vinta Accelerazione della crescita Riduzione della povertà Migliore distribuzione del

Moneta e Finanza Internazionale CRISI FINANZIARIE E LA CRISI DEI MUTUI SUBPRIME

Moneta e Finanza Internazionale CRISI FINANZIARIE E LA CRISI DEI MUTUI SUBPRIME Depressioni e Crash del Mercato Azionario Definizione di Depressione lieve: riduzione dell output -10% acuta: riduzione dell

Moneta e Finanza Internazionale CRISI FINANZIARIE E LA CRISI DEI MUTUI SUBPRIME Depressioni e Crash del Mercato Azionario Definizione di Depressione lieve: riduzione dell output -10% acuta: riduzione dell

Indice. 2 La struttura finanziaria dell economia 15. xiii. Presentazione

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

CRISI ECONOMICA E FINANZIARIA E POLITICA MONETARIA: IL RUOLO

437 www.freenewsonline.it i dossier www.freefoundation.com CRISI ECONOMICA E FINANZIARIA E POLITICA MONETARIA: IL RUOLO DELLE BANCHE CENTRALI (2) 6 giugno 2013 a cura di Renato Brunetta WSJ - analisi di

437 www.freenewsonline.it i dossier www.freefoundation.com CRISI ECONOMICA E FINANZIARIA E POLITICA MONETARIA: IL RUOLO DELLE BANCHE CENTRALI (2) 6 giugno 2013 a cura di Renato Brunetta WSJ - analisi di

VIEW DI MERCATO: DALL ANALISI MACRO ALL ASSET ALLOCATION STRATEGICA

VIEW DI MERCATO: DALL ANALISI MACRO ALL ASSET ALLOCATION STRATEGICA relatori: Alessandro Stanzini, Fabio Bottani Corso istituzionale - Neo private banking: una prima formazione tecnico relazionale VIEW

VIEW DI MERCATO: DALL ANALISI MACRO ALL ASSET ALLOCATION STRATEGICA relatori: Alessandro Stanzini, Fabio Bottani Corso istituzionale - Neo private banking: una prima formazione tecnico relazionale VIEW

Global Banks and International Shock Transmission: Evidence from The Crisis

Global Banks and International Shock Transmission: Evidence from The Crisis Economia Monetaria Internazionale Prof. A.F. Presbitero Jonida Mullaj Peme Ago In questo paper si studia: Un esame concettuale

Global Banks and International Shock Transmission: Evidence from The Crisis Economia Monetaria Internazionale Prof. A.F. Presbitero Jonida Mullaj Peme Ago In questo paper si studia: Un esame concettuale

Crisi economica in Europa

Crisi economica in Europa Alla ricerca di un approccio sovranazionale Bologna, 30 novembre 2015 L Unione economica e monetaria: un disegno incompiuto Il ruolo (e i poteri) della Banca Centrale Europea

Crisi economica in Europa Alla ricerca di un approccio sovranazionale Bologna, 30 novembre 2015 L Unione economica e monetaria: un disegno incompiuto Il ruolo (e i poteri) della Banca Centrale Europea

9230/16 deb/zam/am/s 1 DG B 3A - DG G 1A

Consiglio dell'unione europea Bruxelles, 13 giugno 2016 (OR. en) 9230/16 NOTA Origine: Destinatario: Segretariato generale del Consiglio ECOFIN 470 UEM 216 SOC 334 EMPL 230 COMPET 304 ENV 349 EDUC 205

Consiglio dell'unione europea Bruxelles, 13 giugno 2016 (OR. en) 9230/16 NOTA Origine: Destinatario: Segretariato generale del Consiglio ECOFIN 470 UEM 216 SOC 334 EMPL 230 COMPET 304 ENV 349 EDUC 205

SERBIA Opportunità d affari e cooperazione

SERBIA Opportunità d affari e cooperazione STRUMENTI FINANZIARI A SOSTEGNO DEGLI INTERVENTI IN SERBIA Confindustria Chieti Pescara 31 maggio 2016 Dr. Alessandro GIOLAI SIMEST è una societa per azioni controllata

SERBIA Opportunità d affari e cooperazione STRUMENTI FINANZIARI A SOSTEGNO DEGLI INTERVENTI IN SERBIA Confindustria Chieti Pescara 31 maggio 2016 Dr. Alessandro GIOLAI SIMEST è una societa per azioni controllata

Lo schema di rilevazione. +/- fattori produttivi +/- prodotti/servizi +/- merci

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

IL RUOLO DEI CONFIDI QUALE STRUMENTO DELLE POLITICHE INDUSTRIALI. Leonardo Nafissi Bruxelles, 26 settembre 2013

IL RUOLO DEI CONFIDI QUALE STRUMENTO DELLE POLITICHE INDUSTRIALI Leonardo Nafissi Bruxelles, 26 settembre 2013 I Confidi: chi sono ARTICOLAZIONE DELL INTERVENTO I Confidi: soggetti al fianco delle imprese

IL RUOLO DEI CONFIDI QUALE STRUMENTO DELLE POLITICHE INDUSTRIALI Leonardo Nafissi Bruxelles, 26 settembre 2013 I Confidi: chi sono ARTICOLAZIONE DELL INTERVENTO I Confidi: soggetti al fianco delle imprese

Crisi in Europa, peculiarità e scenari

Crisi in Europa, peculiarità e scenari Appunti della lezione tenuta presso l'università di Trieste - Scienze Internazionali e Diplomatiche di Gorizia - insegnamento di Geografia Economica Gorizia, aprile

Crisi in Europa, peculiarità e scenari Appunti della lezione tenuta presso l'università di Trieste - Scienze Internazionali e Diplomatiche di Gorizia - insegnamento di Geografia Economica Gorizia, aprile

PENETRAZIONE DEI MERCATI ESTERI

PENETRAZIONE DEI MERCATI ESTERI Il programma di penetrazione dei mercati esteri è uno degli incentivi a favore delle imprese che investono in strutture commerciali in paesi al di fuori dell Unione Europea

PENETRAZIONE DEI MERCATI ESTERI Il programma di penetrazione dei mercati esteri è uno degli incentivi a favore delle imprese che investono in strutture commerciali in paesi al di fuori dell Unione Europea

SARDINIA. LAND OF INNOVATION LA REGIONE SARDEGNA E LE POLITICHE DI SOSTEGNO ALLE IMPRESE INNOVATIVE

SARDINIA. LAND OF INNOVATION LA REGIONE SARDEGNA E LE POLITICHE DI SOSTEGNO ALLE IMPRESE INNOVATIVE Fondo europeo di sviluppo regionale Progettare il futuro STRATEGIA EUROPA 2020 La strategia di crescita

SARDINIA. LAND OF INNOVATION LA REGIONE SARDEGNA E LE POLITICHE DI SOSTEGNO ALLE IMPRESE INNOVATIVE Fondo europeo di sviluppo regionale Progettare il futuro STRATEGIA EUROPA 2020 La strategia di crescita

Convegno di presentazione dei prezzi degli immobili di Milano e provincia

Convegno di presentazione dei prezzi degli immobili di Milano e provincia 9 febbraio 2016 Palazzo Turati - Milano Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 Fattori POSITIVI CRITICITA CLIMA

Convegno di presentazione dei prezzi degli immobili di Milano e provincia 9 febbraio 2016 Palazzo Turati - Milano Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 Fattori POSITIVI CRITICITA CLIMA

Campobasso - 27 giugno 2012 - Presentazione del Rapporto. L economia del Molise

Campobasso - 27 giugno 212 - Presentazione del Rapporto L economia del Molise Andamento dei prestiti bancari (variazioni, dati corretti per le cartolarizzazioni) 3 25 2 15 3 25 2 15 Costo del credito Dic.

Campobasso - 27 giugno 212 - Presentazione del Rapporto L economia del Molise Andamento dei prestiti bancari (variazioni, dati corretti per le cartolarizzazioni) 3 25 2 15 3 25 2 15 Costo del credito Dic.

Il modello sociale europeo, l'integrazione europea e la crisi: la tempesta perfetta?

Il modello sociale europeo, l'integrazione europea e la crisi: la tempesta perfetta? David Natali Università di Bologna david.natali@unibo.it Il punto di partenza «The European Social Model has already

Il modello sociale europeo, l'integrazione europea e la crisi: la tempesta perfetta? David Natali Università di Bologna david.natali@unibo.it Il punto di partenza «The European Social Model has already

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

RISCHIO GREXIT: USCIRA LA GRECIA DALL EURO?

www.fondazioneistud.it RISCHIO GREXIT: USCIRA LA GRECIA DALL EURO? Ivo Pezzuto Milano, 9 Luglio 2015 i.pezzuto@gmail.com https://twitter.com/ivopezzuto Scenari globali Scenari globali Quadro geopolitico

www.fondazioneistud.it RISCHIO GREXIT: USCIRA LA GRECIA DALL EURO? Ivo Pezzuto Milano, 9 Luglio 2015 i.pezzuto@gmail.com https://twitter.com/ivopezzuto Scenari globali Scenari globali Quadro geopolitico

BEGHELLI ELISABETTA. CONSULENTE FINANZIARIO CERTIFICATO EUROPEAN FINANCIAL PLANNER AND ADVISER ALBO EFPA tm

BEGHELLI ELISABETTA CONSULENTE FINANZIARIO CERTIFICATO EUROPEAN FINANCIAL PLANNER AND ADVISER ALBO EFPA tm Analista di Bilancio Aiaf CTU Tribunale di Cuneo Albo PF iscrizione nr 13491 1 LO SCENARIO ECONOMICO

BEGHELLI ELISABETTA CONSULENTE FINANZIARIO CERTIFICATO EUROPEAN FINANCIAL PLANNER AND ADVISER ALBO EFPA tm Analista di Bilancio Aiaf CTU Tribunale di Cuneo Albo PF iscrizione nr 13491 1 LO SCENARIO ECONOMICO

Scenario energetico europeo 2020-2030 I vincoli del pacchetto clima-energia. Milano, 7 Luglio 2010

Scenario energetico europeo 2020-2030 I vincoli del pacchetto clima-energia Milano, 7 Luglio 2010 STRUTTURA PRESENTAZIONE 1. Modello Primes utilizzato dalla CE e scenari energetici UE 27 2. Scenario baseline

Scenario energetico europeo 2020-2030 I vincoli del pacchetto clima-energia Milano, 7 Luglio 2010 STRUTTURA PRESENTAZIONE 1. Modello Primes utilizzato dalla CE e scenari energetici UE 27 2. Scenario baseline

Indice. xi Prefazione. Introduzione 1 Gli affari quotidiani della vita

Indice xi Prefazione Introduzione 1 Gli affari quotidiani della vita Un sabato qualunque, 1 2 La mano invisibile 3 Il mio beneficio, il tuo costo 3 Momenti buoni, momenti cattivi 3 Avanti e in alto 4 Un

Indice xi Prefazione Introduzione 1 Gli affari quotidiani della vita Un sabato qualunque, 1 2 La mano invisibile 3 Il mio beneficio, il tuo costo 3 Momenti buoni, momenti cattivi 3 Avanti e in alto 4 Un

ANAMNESI DELL EURO E POSSIBILI CURE MARCELLO MINENNA* *

ANAMNESI DELL EURO E POSSIBILI CURE MARCELLO MINENNA* * SOMMARIO: 1. Una valuta, un tasso di interesse. - 1.1. La Germanizzazione dei tassi di interesse dell Eurozona. - 1.2. L europeizzazione dei debiti

ANAMNESI DELL EURO E POSSIBILI CURE MARCELLO MINENNA* * SOMMARIO: 1. Una valuta, un tasso di interesse. - 1.1. La Germanizzazione dei tassi di interesse dell Eurozona. - 1.2. L europeizzazione dei debiti

INTERNAZIONALIZZAZIONE: Opportunità di crescita per le PMI

INTERNAZIONALIZZAZIONE: Opportunità di crescita per le PMI Mercoledì 18 marzo 2015, ore 17.00 Camera di Commercio, Sala Arancio, Via Tonale 28/30 - Lecco Materiale a cura di: Direzione Studi e Ricerche,

INTERNAZIONALIZZAZIONE: Opportunità di crescita per le PMI Mercoledì 18 marzo 2015, ore 17.00 Camera di Commercio, Sala Arancio, Via Tonale 28/30 - Lecco Materiale a cura di: Direzione Studi e Ricerche,

Lezione 5 del modulo introduttivo di Economia politica a cura di R. Capolupo e G. Ferri

Lezione 5 del modulo introduttivo di Economia politica a cura di R. Capolupo e G. Ferri 1 Risparmio e investimento Risparmio è l ammontare di reddito che non viene consumato. Si origina nelle famiglie

Lezione 5 del modulo introduttivo di Economia politica a cura di R. Capolupo e G. Ferri 1 Risparmio e investimento Risparmio è l ammontare di reddito che non viene consumato. Si origina nelle famiglie

www.itinerariprevidenziali.it LE ATTIVITA 2015

www.itinerariprevidenziali.it LE ATTIVITA 2015 Il secondo RAPPORTO sul bilancio previdenziale in Italia IL PUNTO la rivista on line aperta ai vostri contributi Il nuovo Report sugli Investitori istituzionali

www.itinerariprevidenziali.it LE ATTIVITA 2015 Il secondo RAPPORTO sul bilancio previdenziale in Italia IL PUNTO la rivista on line aperta ai vostri contributi Il nuovo Report sugli Investitori istituzionali

ESAME DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia

ESAME DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia 04/05/2005 Corso Unico VERSIONE 11 ISTRUZIONI Riempire i campi relativi a nome, cognome, matricola e corso di laurea sia su questo

ESAME DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia 04/05/2005 Corso Unico VERSIONE 11 ISTRUZIONI Riempire i campi relativi a nome, cognome, matricola e corso di laurea sia su questo

Albania. 5 novembre 2013. Overview. Dati economici

in collaborazione con 5 novembre 2013 Overview Superficie: 28.748 kmq Popolazione: 3.011.405 milioni (stima luglio 2013) Tasso di crescita della popolazione: +0,29% (stima 2013) Età media della popolazione:

in collaborazione con 5 novembre 2013 Overview Superficie: 28.748 kmq Popolazione: 3.011.405 milioni (stima luglio 2013) Tasso di crescita della popolazione: +0,29% (stima 2013) Età media della popolazione:

Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia. Marco Lossani (Università Cattolica di Milano)

") Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia Marco Lossani (Università Cattolica di Milano) Scenario internazionale Economia globale sconta ancora l eredità della crisi

Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia Marco Lossani (Università Cattolica di Milano) Scenario internazionale Economia globale sconta ancora l eredità della crisi

A tre anni dalla crisi dell euro: un austerità fallimentare?

A tre anni dalla crisi dell euro: un austerità fallimentare? di Antonio Misiani Il 19 ottobre 2009 il primo ministro greco, George Papandreou, annunciò che i conti pubblici ellenici erano drammaticamente

A tre anni dalla crisi dell euro: un austerità fallimentare? di Antonio Misiani Il 19 ottobre 2009 il primo ministro greco, George Papandreou, annunciò che i conti pubblici ellenici erano drammaticamente

Corso di Politiche Economiche Europee Prof. Gianfranco Viesti

Dipartimento di Scienze Politiche - Università di Bari Corso di Politiche Economiche Europee Prof. Gianfranco Viesti Modulo 15 Problemi della politica economica In Europa Le risposte alla crisi in Europa

Dipartimento di Scienze Politiche - Università di Bari Corso di Politiche Economiche Europee Prof. Gianfranco Viesti Modulo 15 Problemi della politica economica In Europa Le risposte alla crisi in Europa

Distribuzione delle Quote di Ammortamento in Conto Capitale

6.3 La politica finanziaria e di gestione del debito 6.3.1 Lo scenario di base Anche se il piano di investimenti in essere ammonta a quasi 5 miliardi, il ricorso a risorse esterne e alle alienazioni immobiliari

6.3 La politica finanziaria e di gestione del debito 6.3.1 Lo scenario di base Anche se il piano di investimenti in essere ammonta a quasi 5 miliardi, il ricorso a risorse esterne e alle alienazioni immobiliari

Economia dello sviluppo Paolo Figini (paolo.figini@unibo.it) Sviluppo e Crescita: definizioni e concetti, fatti e prospettive

Sviluppo e Crescita: definizioni e concetti, fatti e prospettive") Economia dello sviluppo Paolo Figini (paolo.figini@unibo.it) Sviluppo e Crescita: definizioni e concetti, fatti e prospettive Fatti e domande Fatto: i paesi hanno valori di reddito e tassi di crescita

Economia dello sviluppo Paolo Figini (paolo.figini@unibo.it) Sviluppo e Crescita: definizioni e concetti, fatti e prospettive Fatti e domande Fatto: i paesi hanno valori di reddito e tassi di crescita

Capire la finanza e la finanza etica

Corso Intensivo Capire la finanza e la finanza etica Sabato 5 febbraio 2011 Seminario di Marco Passarella (Università di Bergamo) PRIMA PARTE Il ruolo del pubblico nella regolazione dei mercati. L'evoluzione

Corso Intensivo Capire la finanza e la finanza etica Sabato 5 febbraio 2011 Seminario di Marco Passarella (Università di Bergamo) PRIMA PARTE Il ruolo del pubblico nella regolazione dei mercati. L'evoluzione

TLTRO. Banca Centrale Europea Targeted Longer-Term Refinancing Operations. Intervento del dr. M. Proietti Resp. Soluzioni Finanziarie Iccrea Banca

Titoli di Stato italiani indicizzati all inflazione TLTRO Banca Centrale Europea Targeted Longer-Term Refinancing Intervento del dr. M. Proietti Resp. Soluzioni Finanziarie Iccrea Banca 14 maggio 2015

Titoli di Stato italiani indicizzati all inflazione TLTRO Banca Centrale Europea Targeted Longer-Term Refinancing Intervento del dr. M. Proietti Resp. Soluzioni Finanziarie Iccrea Banca 14 maggio 2015

LUOGO E DATA 24, 25 aprile 2013 Parlamento Europeo Rue Wiertz 60, 1000 Bruxelles

TITOLO Riunione della Commissione ECON LUOGO E DATA 24, 25 aprile 2013 Parlamento Europeo Rue Wiertz 60, 1000 Bruxelles ORGANIZZATORE Commissione ECON RELAZIONE Relazione annuale 2012 della Banca centrale

TITOLO Riunione della Commissione ECON LUOGO E DATA 24, 25 aprile 2013 Parlamento Europeo Rue Wiertz 60, 1000 Bruxelles ORGANIZZATORE Commissione ECON RELAZIONE Relazione annuale 2012 della Banca centrale

A.S. n. 2085 Disegno di Legge annuale per il mercato e la concorrenza

A.S. n. 2085 Disegno di Legge annuale per il mercato e la concorrenza Maurizio Giglioli Vice Presidente Assilea Commissione 10ª (Industria, commercio, turismo) del Senato Roma, 17 novembre 2015 Agenda:

A.S. n. 2085 Disegno di Legge annuale per il mercato e la concorrenza Maurizio Giglioli Vice Presidente Assilea Commissione 10ª (Industria, commercio, turismo) del Senato Roma, 17 novembre 2015 Agenda:

SEPA Single Euro Payments Area

SEPA Single Euro Payments Area Area Sistemi di Pagamento Enrico Susta 1 SEPA Che cos è SEPA? - Single Euro Payments Area E un progetto che si pone come obiettivo la definizione di un area in cui i cittadini,

SEPA Single Euro Payments Area Area Sistemi di Pagamento Enrico Susta 1 SEPA Che cos è SEPA? - Single Euro Payments Area E un progetto che si pone come obiettivo la definizione di un area in cui i cittadini,

FINANZA E ECONOMIA REALE LE RAGIONI DELLA CRISI E LE POSSIBILI SOLUZIONI

FINANZA E ECONOMIA REALE LE RAGIONI DELLA CRISI E LE POSSIBILI SOLUZIONI PROF. MARCELLO MINENNA 1 UNIVERSITÀ BOCCONI DI MILANO Andamento tassi di interesse a 10 anni nel periodo 1993-2007 35% 30% Determinazione

FINANZA E ECONOMIA REALE LE RAGIONI DELLA CRISI E LE POSSIBILI SOLUZIONI PROF. MARCELLO MINENNA 1 UNIVERSITÀ BOCCONI DI MILANO Andamento tassi di interesse a 10 anni nel periodo 1993-2007 35% 30% Determinazione

L Europae la Crisidel DebitoPubblico Cosa funzionerà e cosa non funzionerà. Juergen von Hagen Festival dell Economia di Trento 3 giugno 2011

L Europae la Crisidel DebitoPubblico Cosa funzionerà e cosa non funzionerà Juergen von Hagen Festival dell Economia di Trento 3 giugno 2011 QuadroGenerale: Le PoliticheFiscali nell Eurozona Principi di

L Europae la Crisidel DebitoPubblico Cosa funzionerà e cosa non funzionerà Juergen von Hagen Festival dell Economia di Trento 3 giugno 2011 QuadroGenerale: Le PoliticheFiscali nell Eurozona Principi di

Perché l'unione Bancaria è essenziale alla ripresa economica?

Perché l'unione Bancaria è essenziale alla ripresa economica? Introduzione [SLIDE 1] Signore e Signori, è per me un grande onore poter essere qui all'ente Cassa di Risparmio di Firenze. Oggi parlerò dell'unione

Perché l'unione Bancaria è essenziale alla ripresa economica? Introduzione [SLIDE 1] Signore e Signori, è per me un grande onore poter essere qui all'ente Cassa di Risparmio di Firenze. Oggi parlerò dell'unione

Il nuovo pacchetto sugli aiuti di Stato relativi ai SIEG. DG Concorrenza

Il nuovo pacchetto sugli aiuti di Stato relativi ai SIEG DG Concorrenza Pacchetto adottato il 20.12.2011 Disciplina di qualità per i servizi di interesse generale Proposte della Commissione per la modernizzazione

Il nuovo pacchetto sugli aiuti di Stato relativi ai SIEG DG Concorrenza Pacchetto adottato il 20.12.2011 Disciplina di qualità per i servizi di interesse generale Proposte della Commissione per la modernizzazione

La diffusione della crisi e il credit crunch in Italia. Francesco Daveri

La diffusione della crisi e il credit crunch in Italia Francesco Daveri 1 Le componenti del Pil nel 2008-09 (primo tempo della crisi).. (1) G ha svolto funzione anticiclica; (2) C diminuiti meno del Pil;

La diffusione della crisi e il credit crunch in Italia Francesco Daveri 1 Le componenti del Pil nel 2008-09 (primo tempo della crisi).. (1) G ha svolto funzione anticiclica; (2) C diminuiti meno del Pil;

Storia breve dell economia italiana dal secondo dopoguerra a oggi

Storia breve dell economia italiana dal secondo dopoguerra a oggi Prof. Carluccio Bianchi Università di Pavia La crisi dei debiti sovrani e le prospettive dell'italia Il processo di crescita italiano:

Storia breve dell economia italiana dal secondo dopoguerra a oggi Prof. Carluccio Bianchi Università di Pavia La crisi dei debiti sovrani e le prospettive dell'italia Il processo di crescita italiano:

Corso di Politiche Economiche Europee Prof. Gianfranco Viesti

Dipartimento di Scienze Politiche - Università di Bari Corso di Politiche Economiche Europee Prof. Gianfranco Viesti Modulo 13 Il Patto di Stabilità Per poter usare la moneta unica, occorreva la convergenza

Dipartimento di Scienze Politiche - Università di Bari Corso di Politiche Economiche Europee Prof. Gianfranco Viesti Modulo 13 Il Patto di Stabilità Per poter usare la moneta unica, occorreva la convergenza

ERF. European Redemption Fund. 22 Nov 2014 London School of Economics Ing. Luca Boscolo noeuro.org

ERF European Redemption Fund 22 Nov 2014 London School of Economics Ing. Luca Boscolo noeuro.org Page 2 of 15 Page 3 of 15 Introduzione Oggi vi presento un paper che ho appena finito di scrivere dal titolo

ERF European Redemption Fund 22 Nov 2014 London School of Economics Ing. Luca Boscolo noeuro.org Page 2 of 15 Page 3 of 15 Introduzione Oggi vi presento un paper che ho appena finito di scrivere dal titolo

INVESTIETICO FONDO COMUNE DI INVESTIMENTO ALTERNATIVO CHIUSO IMMOBILIARE RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015

INVESTIETICO FONDO COMUNE DI INVESTIMENTO ALTERNATIVO CHIUSO IMMOBILIARE RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova, 21

INVESTIETICO FONDO COMUNE DI INVESTIMENTO ALTERNATIVO CHIUSO IMMOBILIARE RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova, 21

ALETTI GESTIELLE SGR: View e strategie. Valentino Bidone Senior Portfolio Manager Comparto Absolute Return Funds

ALETTI GESTIELLE SGR: View e strategie Valentino Bidone Senior Portfolio Manager Comparto Absolute Return Funds 1 Sintesi Gli attuali squilibri Le prospettive Le strategie nelle varie asset class 2 Gli

ALETTI GESTIELLE SGR: View e strategie Valentino Bidone Senior Portfolio Manager Comparto Absolute Return Funds 1 Sintesi Gli attuali squilibri Le prospettive Le strategie nelle varie asset class 2 Gli

È tempo di una vera politica a favore della finanza alternativa. Innocenzo Cipolletta, Presidente AIFI

È tempo di una vera politica a favore della finanza alternativa Innocenzo Cipolletta, Presidente AIFI La struttura finanziaria delle imprese: un confronto europeo Azioni Obbligazioni Prestiti Debiti commerciali

È tempo di una vera politica a favore della finanza alternativa Innocenzo Cipolletta, Presidente AIFI La struttura finanziaria delle imprese: un confronto europeo Azioni Obbligazioni Prestiti Debiti commerciali

LA POLITICHE FISCALI IN UN UNIONE MONETARIA

LA POLITICHE FISCALI IN UN UNIONE MONETARIA In un unione monetaria la politica fiscale è il principale strumento a disposizione per affrontare shock asimmetrici ❶ con bilancio pubblico centralizzato: stabilizzatori

LA POLITICHE FISCALI IN UN UNIONE MONETARIA In un unione monetaria la politica fiscale è il principale strumento a disposizione per affrontare shock asimmetrici ❶ con bilancio pubblico centralizzato: stabilizzatori

(15) Le nostre idee per un programma per l Europa. Leader, candidati e programma vincenti

Le nostre idee per un programma per l Europa. Leader, candidati e programma vincenti") (15) Le nostre idee per un programma per l Europa. Leader, candidati e programma vincenti 61 I. L Europa che vogliamo II. III. IV. I valori del Partito popolare europeo L Europa delle libertà L Europa

(15) Le nostre idee per un programma per l Europa. Leader, candidati e programma vincenti 61 I. L Europa che vogliamo II. III. IV. I valori del Partito popolare europeo L Europa delle libertà L Europa

MEDIOLANUM FERDINANDO MAGELLANO

MEDIOLANUM FERDINANDO MAGELLANO RELAZIONE SEMESTRALE AL 30/06/2006 96 MEDIOLANUM FERDINANDO MAGELLANO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 30 GIUGNO 2006 Signori Partecipanti, durante

MEDIOLANUM FERDINANDO MAGELLANO RELAZIONE SEMESTRALE AL 30/06/2006 96 MEDIOLANUM FERDINANDO MAGELLANO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 30 GIUGNO 2006 Signori Partecipanti, durante

Insegnante: professoressa Patrizia Cappelli Testo adottato:" Economia Pubblica : una questione di scelte- S.Crocetti e M. Cernesi. ed. Tramontana.

Programma svolto di economia politica classe VA A.F.M. anno scolastico 2015/2016 Insegnante: professoressa Patrizia Cappelli Testo adottato:" Economia Pubblica : una questione di scelte- S.Crocetti e M.

Programma svolto di economia politica classe VA A.F.M. anno scolastico 2015/2016 Insegnante: professoressa Patrizia Cappelli Testo adottato:" Economia Pubblica : una questione di scelte- S.Crocetti e M.

LETTERA APERTA A MARIO DRAGHI: O LA GERMANIA LA SMETTE CON LE SUE OSSESSIONI O FINISCE IL SOGNO EUROPEO di Renato Brunetta

833 LETTERA APERTA A MARIO DRAGHI: O LA GERMANIA LA SMETTE CON LE SUE OSSESSIONI O FINISCE IL SOGNO EUROPEO di Renato Brunetta 20 novembre 2014 a cura del Gruppo Parlamentare della Camera dei Deputati

833 LETTERA APERTA A MARIO DRAGHI: O LA GERMANIA LA SMETTE CON LE SUE OSSESSIONI O FINISCE IL SOGNO EUROPEO di Renato Brunetta 20 novembre 2014 a cura del Gruppo Parlamentare della Camera dei Deputati

La valutazione ex ante degli strumen3 finanziari

Regolamento (UE)1305/2013 Programma di Sviluppo Rurale della Regione Toscana 2014/2020 Riunione del Comitato di Sorveglianza Firenze 25 se@embre 2015 La valutazione ex ante degli strumen3 finanziari Silvia

Regolamento (UE)1305/2013 Programma di Sviluppo Rurale della Regione Toscana 2014/2020 Riunione del Comitato di Sorveglianza Firenze 25 se@embre 2015 La valutazione ex ante degli strumen3 finanziari Silvia

Il ruolo delle compagnie di assicurazione verso le banche

Il ruolo delle compagnie di assicurazione verso le banche Edoardo Marullo Reedtz Responsabile Studi Finanziari, ANIA 12 marzo 2015 Università degli Studi di Parma, «Compagnie di Assicurazione e Banche

Il ruolo delle compagnie di assicurazione verso le banche Edoardo Marullo Reedtz Responsabile Studi Finanziari, ANIA 12 marzo 2015 Università degli Studi di Parma, «Compagnie di Assicurazione e Banche

La crisi europea come crisi di bilancia dei pagamenti: il ruolo di T2

La crisi europea come crisi di bilancia dei pagamenti: il ruolo di T2 Andrea Papetti 29 gennaio 2014 Oggi risulta chiaro che la crisi dell eurozona è una crisi di bilancia dei pagamenti. Cioè risulta chiaro

La crisi europea come crisi di bilancia dei pagamenti: il ruolo di T2 Andrea Papetti 29 gennaio 2014 Oggi risulta chiaro che la crisi dell eurozona è una crisi di bilancia dei pagamenti. Cioè risulta chiaro