attività indipendente obiettiva assurance consulenza miglioramento approccio professionale sistematico valore aggiunto

|

|

|

- Marta Calo

- 8 anni fa

- Visualizzazioni

Transcript

1 MASTER AMLP 1

2 DEFINIZIONE L Internal Auditing è un'attività indipendente ed obiettiva di assurance e consulenza, finalizzata al miglioramento dell'efficacia e dell efficienza dell'organizzazione. Assiste l'organizzazione nel perseguimento dei propri obiettivi tramite un approccio professionale sistematico, che genera valore aggiunto in quanto finalizzato a valutare e migliorare i processi di controllo, di gestione dei rischi e di Corporate Governance 2

3 DEFINIZIONE 3 Creazione di valore Passaggio da un ottica COST based, finalizzata a preservare il valore evitando i rischi, verso un ottica VALUE based, finalizzata alla creazione di valore attraverso la gestione dei rischi e delle opportunità connesse. Dimensione prospettica Progressivo abbandono dell approccio REATTIVO, basato sull analisi di serie storiche di eventi, con una conseguente maggiore adozione di un approccio PROATTIVO, focalizzato sulla prevenzione/anticipazione di fenomeni futuri.

4 DEFINIZIONE ISPETTORATO Valutazione della qualità del risultato dell'attività dell auditee Enfasi sulla re-visione INTERNAL AUDIT Valutazione del Sistema di Controllo Interno ed enfasi sul disegno architetturale dello stesso Formazione e diffusione in materia di controllo interno 4

5 DEFINIZIONE 5 assurance «oggettivo esame delle evidenze allo scopo di ottenere una valutazione indipendente dei processi di gestione del rischio, di controllo o di governance»

6 DEFINIZIONE e consulenza Dire che c è un problema non basta più. Bisogna suggerire come risolverlo, o meglio evitarne l insorgenza. Priorità almeno alla consulenza sul Sistema di Controllo Interno 6

7 DEFINIZIONE finalizzata al miglioramento non più solo regolarità ma anche: Efficacia Efficienza Economicità conseguire gli obiettivi minimizzare l uso delle risorse acquisire le risorse a costi competitivi cioè Consulenza Organizzativa 7

8 DEFINIZIONE 8 tramite un approccio professionale sistematico L importante è il metodo

9 CICLO DI AUDIT 9 Interventi di Audit Piano di Audit Action plan Condivisione con le funzioni interessate Risk Assessment Contribuire al continuo miglioramento dei processi e al rispetto delle procedure Audit Report Report di Follow-Up Monitoraggio Attuazione action plan Comunicazione Organi di controllo

10 DEFINIZIONE 10

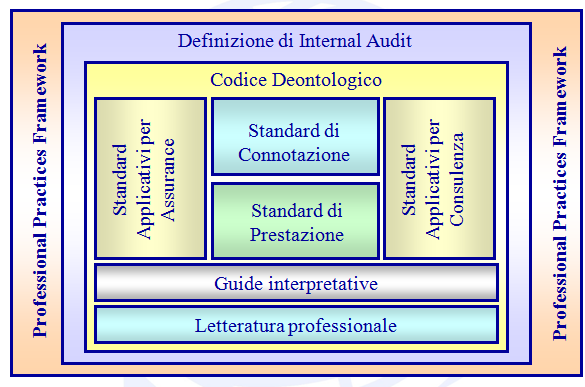

11 STANDARD 11 Gli Standard fanno parte del Professional Practices Framework, quadro di riferimento proposto dal Guidance Task Force e approvato dal Board of Directors dell IIA nel Si compone di tre distinte categorie di riferimenti: Riferimenti obbligatori: Codice Etico e Standard Riferimenti raccomandati: Suggerimenti e best practices: Guide Interpretative Materiale di studio e informativo

12 STANDARD 12 Lo scopo degli Standard è quello di: 1. Delineare i principi base che prescrivono come l attività di internal auditing deve essere svolta. 2. Fornire un quadro di riferimento per lo sviluppo e l effettuazione di una vasta gamma di attività di internal auditing a valore aggiunto. 3. Definire i parametri per la valutazione della prestazione dell internal audit. 4. Promuovere il miglioramento delle operazioni e dei processi dell organizzazione.

13 STANDARD 13 La struttura degli Standard Gli Standard si dividono in: Standard di Connotazione Standard di Prestazione Standard Applicativi

14 STANDARD 14 Gli Standard sono costituiti da Standard di Connotazione, Standard di Prestazione, e Standard Applicativi. 1. Gli Standard di Connotazione riguardano le caratteristiche che gli individui e le organizzazioni che svolgono attività di internal auditing devono possedere. 2. Gli Standard di Prestazione descrivono la natura dell attività di internal auditing e forniscono criteri qualitativi in base ai quali valutarne l effettuazione. 3. Gli Standard Applicativi si riferiscono a specifiche tipologie di incarico

15 STANDARD DI CONNOTAZIONE Finalità, autorità, responsabilità Indipendenza e obiettività Competenza e diligenza professionale Quality assurance e programmi di miglioramento

16 STANDARD DI CONNOTAZIONE Finalità, Autorità, Responsabilità Queste devono essere definite in un formale mandato, coerente con gli standard ed approvato da vertice e CdA dell organizzazione (audit charter) Il mandato dovrebbe: essere scritto assicurare pieno accesso definire l ambito d azione definire quale consulenza chiarire la collocazione IA

17 STANDARD DI CONNOTAZIONE Indipendenza e obiettività Indipendenza Organizzativa Obiettività Individuale Condizionamenti pregiudizievoli all'indipendenza e all'obiettività 17

18 STANDARD DI CONNOTAZIONE 18 La differenza Indipendenza Obiettività l attività di IA Il riporto deve consentire di definire la copertura e svolgere l attività senza interferenze (1110) l Auditor Atteggiamento imparziale, senza preconcetti e libero da conflitti di interesse (1120)

19 STANDARD DI CONNOTAZIONE GI : Linee di riporto del RIA Il RIA dovrebbe riferire funzionalmente ad un comitato di controllo interno e gerarchicamente all AD o organo analogo. GI : Obiettività individuale E un atteggiamento mentale di indipendenza. E l onesto convincimento della validità dei risultati senza compromessi qualitativi. Non può accettare denaro, regali, inviti. 19

20 STANDARD DI CONNOTAZIONE 20 GI : Condizioni pregiudizievoli all indipendenza o all obiettivita La limitazione del raggio di azione potrebbe danneggiare l obiettività e/o indipendenza. Si tratta di qualsiasi restrizione all area di intervento che preclude il raggiungimento degli obiettivi. L interferenza può riguardare: il mandato, l accesso a documenti, il colloquio con persone, il programma di audit, il budget.

21 STANDARD DI CONNOTAZIONE Competenza e diligenza professionale Competenza Diligenza Professionale Aggiornamento professionale continuo

22 STANDARD DI CONNOTAZIONE Competenza assurance se manca, procurarsela e poi monitorare (1210.Ax) sottolineatura per frodi e informatica (GI 1210.A2-1 e.a2-2) consulenza se manca, procurarsela o rinunciare (1210.C1)

23 STANDARD DI CONNOTAZIONE Diligenza professionale L internal audit deve impiegare la diligenza e competenza che ci si attende da un IA ragionevolmente prudente e competente. Diligenza professionale non implica fallibilità. Considerare l utilizzo di straumenti computerizzati e tecniche di analisi dei dati.

24 STANDARD DI CONNOTAZIONE Aggiornamento continuo L IA deve migliorare le proprie conoscenze, capacità e competenze attraverso un aggiornamento professionale continuo.

25 STANDARD DI CONNOTAZIONE Quality assurance e programmi di miglioramento Valutazione del Programma di Qualità Rapporto sul Programma di Qualità Uso del termine "effettuato in accordo con gli Standard" 25

26 STANDARD DI CONNOTAZIONE Quality assurance e programmi di miglioramento Tesi ad assicurare che l attività soddisfi i seguenti requisiti (6+1): Coprire tutti gli aspetti dell attività Monitoraggio continuo efficacia I.A Conformità a standard e codice etico Valore aggiunto e miglioramento Valutazioni continue e periodiche Valutazione esterna ogni 5 anni Reporting degli esiti al board 26

27 STANDARD DI PRESTAZIONE Gestione dell Attività Natura dell Attività Pianificazione dell Incarico Esecuzione dell Incarico Comunicazione Risultati Monitoraggio Azioni Correttive Accettazione del Rischio 27

28 STANDARD DI PRESTAZIONE Gestione dell Attività di Internal Auditing (funzione) Pianificazione Comunicazione ed Approvazione Gestione delle Risorse Politiche e Procedure Coordinamento Reporting al Board e al Senior Management 28

29 STANDARD DI PRESTAZIONE Gestione dell Attività di Internal Auditing (funzione) Il responsabile Internal Audit deve assicurare che l attività apporti valore aggiunto all organizzazione

30 STANDARD DI PRESTAZIONE Natura dell Attività Risk Management Controllo 2130 Governance L IA deve valutare e contribuire al miglioramento dei processi di risk management, di controllo e di governance, tramite un approccio professionale sistematico. 30

31 STANDARD DI PRESTAZIONE Risk Management L Internal Auditing assiste nell identificazione e valutazione dei rischi e contribuisce al miglioramento del sistema

32 STANDARD DI PRESTAZIONE Risk Management 2110.A1 - L Internal Auditing deve monitorare e valutare l efficacia del sistema di RM 2110.A2 - deve valutare l esposizione al rischio dei sistemi di governo, operativi e informativi, con riferimento a: Affidabilità e integrità informazioni operative e finanziarie Efficacia ed efficienza delle operazioni Salvaguardia del patrimonio Aderenza a leggi e contratti

33 STANDARD DI PRESTAZIONE Controllo L IA deve assistere nel mantenimento di controlli efficaci, valutandone efficacia ed efficienza e promuovendone il miglioramento

34 STANDARD DI PRESTAZIONE 34 Ruolo I.A. negli incarichi di assurance (2120.A1) dopo valutazione del rischio, deve valutare adeguatezza ed efficacia dei controlli su governance, operazioni e sistemi informativi, in termini di: affidabilità ed integrità informazioni (tutte) efficacia ed efficienza delle operazioni salvaguardia del patrimonio conformità a leggi, regolamenti e contratti. e ancora (2120.A2-A3-A4): valutare esistenza e coerenza obiettivi valutare coerenza ed efficacia operazioni accertare e valutare criteri di misurazione performance

35 STANDARD DI PRESTAZIONE 35 GI 2120.A1-2 Utilizzo del CSA CSA = metodologia che consente efficacemente di: identificare i rischi valutare i controlli destinati a gestirli sviluppare piani per il loro contenimento Vantaggi del CSA: ownership ed accountability azioni correttive più efficaci maggiore copertura dei problemi maggiore focalizzazione audit opportunità di apprendimento

36 STANDARD DI PRESTAZIONE 36 GI 2120.A1-2 (segue) Approccio risk based Si focalizza sui rischi vs obiettivo e poi valuta l adeguatezza dei controlli. Il fine è determinare significatività rischi residui. Approccio objective based Identifica controlli in essere e determina rischio residuo. Il fine è determinare se controlli operano efficacemente e determinano accettabili livelli di rischio residuo

37 STANDARD DI PRESTAZIONE 37 GI 2120.A1-2 (segue) Approccio control based Rischi e controlli vengono identificati prima. Workshop usato per verificare come i controlli operino in realtà. L obiettivo è analizzare gap tra aspettative del management ed effettivo funzionamento dei controlli. Approccio process based Focalizza su pluralità obiettivi, come qualità, efficienza, ecc.

38 STANDARD DI PRESTAZIONE 38 GI 2120.A1-2 (segue) Questionari preferibili quando Cultura non pronta Limiti temporali Popolazione numerosa e dispersa Vantaggi Copertura Tempo Anonimato Svantaggi Risposte mirate senza follow up No chiarimenti Basso response rate

39 STANDARD DI PRESTAZIONE 39 GI 2120.A1-2 (segue) Il ruolo dell auditor Va dalla partecipazione esterna e minimale, all intera orchestrazione del processo di self assessment In tal caso il RIA deve verificare mantenimento condizioni di indipendenza. In ogni caso ruolo primario rimane quello di validare le conclusioni tramite l espressione di un proprio giudizio professionale

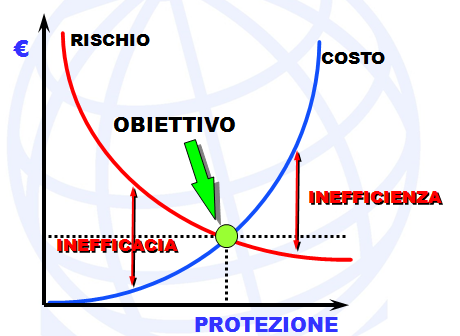

40 METODOLOGIE LEGENDA ALTO 40 MEDIO BASSO Probabilità (P)

41 METODOLOGIE IMPATTO Ottenere una sintesi delle aree di rischio con un approccio per processi Valutare preliminarmente l adeguetezza delle attività di controllo a presidio dei principali rischi RISCHIO INERENTE Fornire uno strumento in grado di orientare e supportare operativamente le attività del preposto al controllo interno / dell I.A. RESIDUO Individuare punti di miglioramento da portare all attenzione dell Alta Direzione PROBABILITA 41

42 METODOLOGIE 42

43 METODOLOGIE 43

44 METODOLOGIE 44 ATTENZIONE A QUANDO IL RISCHIO RESIDUO E RITENUTO ACCETTABILE (APPETITE) QUANDO LA CANDELA COSTA PIÙ DEL GIOCO

45 STANDARD DI PRESTAZIONE Natura dell Attività Governance L I.A. deve contribuire al processo di governance, fornendo a management assistenza nell adempimento delle sue responsabilità, in coerenza con le specificità della struttura organizzativa.

46 STANDARD DI PRESTAZIONE Governance (segue) Ruolo I.A. nella Governance: Valutare e sviluppare spirito etico Valutare e migliorare accountability Valutare adeguatezza sistema monitoraggio rischi Migliorare interazione ai vertici del controllo Operare come centro informativo ed infine (2130.A1): Valutare architettura, efficacia ed osservanza dei programmi di etica aziendale

47 STANDARD DI PRESTAZIONE Pianificazione dell incarico Elementi della Pianificazione Obiettivi dell'incarico Ambito di Copertura dell'incarico Allocazione delle Risorse Programma di Lavoro 47

48 STANDARD DI PRESTAZIONE Obiettivi dell'incarico Definiscono i risultati che l incarico intende raggiungere 2210.A1 - L I.A. deve tener conto della probabilità di irregolarità, errori ed altre anomalie 2210.A2 - L I.A. deve identificare e valutare i rischi dell area e definire coerentemente gli obiettivi dell incarico

49 STANDARD DI PRESTAZIONE Ambito di Copertura dell'incarico Deve essere sufficiente a soddisfare gli obiettivi dell incarico 2220.A1 - Deve tener conto di sistemi, persone, informazioni e beni, anche se sotto il controllo di terzi

50 STANDARD DI PRESTAZIONE Allocazione delle Risorse Devono essere adeguate a soddisfare gli obiettivi dell incarico, in relazione alla sua complessità e ai limiti temporali Negli incarichi di assurance se skill e risorse non sono adeguati è indispensabile ottenerli dall esterno

51 STANDARD DI PRESTAZIONE Esecuzione dell Incarico Identificazione delle Informazioni Analisi e Valutazioni Registrazione delle Informazioni Supervisione dell'incarico L IA deve identificare, analizzare, valutare e registrare informazioni sufficienti al raggiungimento degli obiettivi dell incarico. 51

52 STANDARD DI PRESTAZIONE 52

53 STANDARD DI PRESTAZIONE 53

54 STANDARD DI PRESTAZIONE identificazione delle informazioni Le evidenze devono essere (GI ): Sufficienti Concrete, fattuali Adeguate Persuasive, convincenti Affidabili (Competent) Fondate Le migliori ottenibili Rilevanti E coerenti con l obiettivo Utili

55 STANDARD DI PRESTAZIONE Analisi e Valutazioni Le conclusioni dell auditor devono essere il frutto di appropriate analisi e valutazioni Test Estensione Strumenti

56 STANDARD DI PRESTAZIONE Registrazione delle Informazioni Le informazioni rilevanti vanno registrate e archiviate Funzione delle carte di lavoro Sostanziare l evidenza audit Supportare il rapporto audit Consentire supervisione e valutazione Chiunque, prudente e competente, dovrebbe pervenire alle stesse conclusioni

57 STANDARD DI PRESTAZIONE Comunicazione Risultati Modalità di Comunicazione Qualità della Comunicazione Comunicazione di non Conformità agli Standard Divulgazione dei Risultati 57

58 STANDARD DI PRESTAZIONE Modalità di Comunicazione La comunicazione deve includere obiettivi ed ambito di copertura dell incarico, conclusioni, raccomandazioni e piani d azione 2410.A1 - Ove appropriato, la comunicazione deve contenere giudizio complessivo o conclusioni dell internal auditor 2410.A2 - Deve dare riconoscimento alle attività svolte in modo adeguato

59 STANDARD DI PRESTAZIONE Qualità della Comunicazione (Gi ) Accurata = senza distorsioni Obiettiva = equa, imparziale, equilibrata Chiara = logica e comprensibile Concisa = senza inutili ridondanze Costruttiva = utile, positiva Completa = senza lacune essenziali Tempestiva = senza inutili ritardi

60 GLOSSARIO 60

61 GLOSSARIO 61

62 FINE 62 Grazie per l attenzione. edellarosa@hotmail.com

MANDATO INTERNAL AUDIT

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

INTERNAL AUDITING ROMA, 12 MAGGIO 2005 FORUM PA GIUSEPPE CERASOLI, CIA RESPONSABILE COMITATO PA

INTERNAL AUDITING ROMA, 12 MAGGIO 2005 FORUM PA Fondato a New York nel 1941 Presente in 160 paesi, conta ora più di 110.000 membri Ha sede negli USA ma la sua Governance è Globale Globali sono pure il

INTERNAL AUDITING ROMA, 12 MAGGIO 2005 FORUM PA Fondato a New York nel 1941 Presente in 160 paesi, conta ora più di 110.000 membri Ha sede negli USA ma la sua Governance è Globale Globali sono pure il

MANDATO DI AUDIT DI GRUPPO

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

Il ruolo dell Internal Audit nell ambito del processo di gestione dei Fondi strutturali per il periodo 2007-2013. GRECO Renato Roma, 21 maggio 2007

Il ruolo dell Internal Aut nell ambito del processo gestione dei Fon strutturali il iodo GRECO Renato Roma, 21 maggio La connotazione dell Aut Finalità, autorità e responsabilità Finalità, autorità e responsabilità

Il ruolo dell Internal Aut nell ambito del processo gestione dei Fon strutturali il iodo GRECO Renato Roma, 21 maggio La connotazione dell Aut Finalità, autorità e responsabilità Finalità, autorità e responsabilità

MANDATO DELLA FUNZIONE AUDIT. (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015)

") MANDATO DELLA FUNZIONE AUDIT (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015) 1 INDICE DEI CONTENUTI 1. INTRODUZIONE E FINALITA DEL DOCUMENTO 2. MISSIONE 3. AMBITO 4. PROFESSIONALITA

MANDATO DELLA FUNZIONE AUDIT (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015) 1 INDICE DEI CONTENUTI 1. INTRODUZIONE E FINALITA DEL DOCUMENTO 2. MISSIONE 3. AMBITO 4. PROFESSIONALITA

IT Risk-Assessment. Assessment: il ruolo dell Auditor nel processo. Davide SUSA - ACSec AIIA - Consigliere del Chapter di Roma

IT Risk-Assessment Assessment: il ruolo dell Auditor nel processo. AIIA - Consigliere del Chapter di Roma Agenda Overview sul Risk-Management Il processo di Risk-Assessment Internal Auditor e Risk-Management

IT Risk-Assessment Assessment: il ruolo dell Auditor nel processo. AIIA - Consigliere del Chapter di Roma Agenda Overview sul Risk-Management Il processo di Risk-Assessment Internal Auditor e Risk-Management

L attività dell Internal Audit. G.M. Mirabelli

L attività dell Internal Audit G.M. Mirabelli Milano 13 ottobre 2006 Obiettivi della presentazione Evidenziare i compiti che nel nuovo Codice di autodisciplina sono assegnati all Internal Auditing, se

L attività dell Internal Audit G.M. Mirabelli Milano 13 ottobre 2006 Obiettivi della presentazione Evidenziare i compiti che nel nuovo Codice di autodisciplina sono assegnati all Internal Auditing, se

Modello dei controlli di secondo e terzo livello

Modello dei controlli di secondo e terzo livello Vers def 24/4/2012_CLEN INDICE PREMESSA... 2 STRUTTURA DEL DOCUMENTO... 3 DEFINIZIONE DEI LIVELLI DI CONTROLLO... 3 RUOLI E RESPONSABILITA DELLE FUNZIONI

Modello dei controlli di secondo e terzo livello Vers def 24/4/2012_CLEN INDICE PREMESSA... 2 STRUTTURA DEL DOCUMENTO... 3 DEFINIZIONE DEI LIVELLI DI CONTROLLO... 3 RUOLI E RESPONSABILITA DELLE FUNZIONI

1000.C1 La natura dei servizi di consulenza deve essere definita nel Mandato di internal audit.

STANDARD DI CONNOTAZIONE 1000 Finalità, Poteri e Responsabilità Le finalità, i poteri e le responsabilità dell attività di internal audit devono essere formalmente definite in un Mandato di internal audit,

STANDARD DI CONNOTAZIONE 1000 Finalità, Poteri e Responsabilità Le finalità, i poteri e le responsabilità dell attività di internal audit devono essere formalmente definite in un Mandato di internal audit,

Approfondimento. Controllo Interno

Consegnato OO.SS. 20 maggio 2013 Approfondimento Controllo Interno Maggio 2013 Assetto Organizzativo Controllo Interno CONTROLLO INTERNO ASSICURAZIONE QUALITA DI AUDIT E SISTEMI ETICA DEL GOVERNO AZIENDALE

Consegnato OO.SS. 20 maggio 2013 Approfondimento Controllo Interno Maggio 2013 Assetto Organizzativo Controllo Interno CONTROLLO INTERNO ASSICURAZIONE QUALITA DI AUDIT E SISTEMI ETICA DEL GOVERNO AZIENDALE

Standard di Connotazione

Standard di Connotazione 1000 Finalità, Poteri e Responsabilità Le finalità, i poteri e le responsabilità dell attività di internal audit devono essere formalmente definite in un Mandato di internal audit,

Standard di Connotazione 1000 Finalità, Poteri e Responsabilità Le finalità, i poteri e le responsabilità dell attività di internal audit devono essere formalmente definite in un Mandato di internal audit,

Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi

3 Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi 1. Premessa Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat S.p.A. (la Società ) costituisce elemento

3 Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi 1. Premessa Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat S.p.A. (la Società ) costituisce elemento

Direzione Centrale Audit e Sicurezza IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE

IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE Maggio 2006 1 La costituzione dell Audit Interno La rivisitazione del modello per i controlli di regolarità amministrativa e contabile è stata

IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE Maggio 2006 1 La costituzione dell Audit Interno La rivisitazione del modello per i controlli di regolarità amministrativa e contabile è stata

È costituito dagli atteggiamenti e dalle azioni del board e del management rispetto all'importanza del controllo all'interno.

Glossario Internal Auditing Fonte: Associazione Italiana Internal Audit (AIIA) www.aiiaweb.it Adeguato controllo Un controllo è adeguato se viene pianificato e organizzato (progettato) dal management in

Glossario Internal Auditing Fonte: Associazione Italiana Internal Audit (AIIA) www.aiiaweb.it Adeguato controllo Un controllo è adeguato se viene pianificato e organizzato (progettato) dal management in

Università di Macerata Facoltà di Economia

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA. UNI EN ISO 9001 (ed. 2008) n. 03 del 31/01/09 Salvatore Ragusa

n. 03 del 31/01/09 Salvatore Ragusa") PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA UNI EN ISO 9001 (ed. 2008) Revisione Approvazione n. 03 del 31/01/09 Salvatore Ragusa PROGETTO TECNICO SISTEMA QUALITA Il nostro progetto

PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA UNI EN ISO 9001 (ed. 2008) Revisione Approvazione n. 03 del 31/01/09 Salvatore Ragusa PROGETTO TECNICO SISTEMA QUALITA Il nostro progetto

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

Università di Macerata Facoltà di Economia

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia 01 Angelo Micocci: fonti e definizioni 1 Obiettivo della lezione Internal Control

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia 01 Angelo Micocci: fonti e definizioni 1 Obiettivo della lezione Internal Control

Gli Standard hanno lo scopo di:

STANDARD INTERNAZIONALI PER LA PRATICA PROFESSIONALE DELL INTERNAL AUDITING (STANDARD) Introduzione agli Standard L attività di Internal audit è svolta in contesti giuridici e culturali diversi, all interno

STANDARD INTERNAZIONALI PER LA PRATICA PROFESSIONALE DELL INTERNAL AUDITING (STANDARD) Introduzione agli Standard L attività di Internal audit è svolta in contesti giuridici e culturali diversi, all interno

Il ruolo dell Internal Auditing

Il ruolo dell Internal Auditing Meccanismi di governance, evoluzione dei controlli interni e Position Paper AIIA Milano, 16 marzo 2006 Carolyn Dittmeier Presidente AIIA 1 Alcuni nuovi meccanismi di governance

Il ruolo dell Internal Auditing Meccanismi di governance, evoluzione dei controlli interni e Position Paper AIIA Milano, 16 marzo 2006 Carolyn Dittmeier Presidente AIIA 1 Alcuni nuovi meccanismi di governance

Una modalità operativa per la Quality Assurance

p w c Una modalità operativa per la Quality Assurance Milano, 28 Novembre 2006 *connectedthinking Massimiliano Pizzardi CIA - CCSA Indice Definizione del concetto di Quality Assurance dell attività di

p w c Una modalità operativa per la Quality Assurance Milano, 28 Novembre 2006 *connectedthinking Massimiliano Pizzardi CIA - CCSA Indice Definizione del concetto di Quality Assurance dell attività di

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

Il modello ERM come strumento trasversale per la gestione dei rischi e le sue implicazioni operative e gestionali. Roma, 6 giugno 2013 1

Il modello ERM come strumento trasversale per la gestione dei rischi e le sue implicazioni operative e gestionali Roma, 6 giugno 2013 1 Fondata nel 1972 142 soci 50 associati Fatturato complessivo dei

Il modello ERM come strumento trasversale per la gestione dei rischi e le sue implicazioni operative e gestionali Roma, 6 giugno 2013 1 Fondata nel 1972 142 soci 50 associati Fatturato complessivo dei

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

Associazione Italiana Information Systems Auditors

Associazione Italiana Information Systems Auditors Agenda AIEA - ruolo ed obiettivi ISACA - struttura e finalità La certificazione CISA La certificazione CISM 2 A I E A Costituita a Milano nel 1979 Finalità:

Associazione Italiana Information Systems Auditors Agenda AIEA - ruolo ed obiettivi ISACA - struttura e finalità La certificazione CISA La certificazione CISM 2 A I E A Costituita a Milano nel 1979 Finalità:

INTERNAL AUDITING 5.1. L attività Standard professionali e tipologie di audit

5 INTERNAL AUDITING 5.1 L attività Standard professionali e tipologie di audit 1 le attività di internal auditing (o revisone interna) sono effettuate in contesti giuridici e culturali differenti, all

5 INTERNAL AUDITING 5.1 L attività Standard professionali e tipologie di audit 1 le attività di internal auditing (o revisone interna) sono effettuate in contesti giuridici e culturali differenti, all

Gestire il rischio di processo: una possibile leva di rilancio del modello di business

Gestire il rischio di processo: una possibile leva di rilancio del modello di business Gianluca Meloni, Davide Brembati In collaborazione con 1 1 Le premesse del Progetto di ricerca Nella presente congiuntura

Gestire il rischio di processo: una possibile leva di rilancio del modello di business Gianluca Meloni, Davide Brembati In collaborazione con 1 1 Le premesse del Progetto di ricerca Nella presente congiuntura

1- Corso di IT Strategy

Descrizione dei Corsi del Master Universitario di 1 livello in IT Governance & Compliance INPDAP Certificated III Edizione A. A. 2011/12 1- Corso di IT Strategy Gli analisti di settore riportano spesso

Descrizione dei Corsi del Master Universitario di 1 livello in IT Governance & Compliance INPDAP Certificated III Edizione A. A. 2011/12 1- Corso di IT Strategy Gli analisti di settore riportano spesso

Il Revisore al servizio della P.A.

Risorse Comuni Palazzo delle Stelline 17, 18, 19 novembre 2009 Il Revisore al servizio della P.A. L Internal Auditing: una reale opportunità per i comuni- L esperienza del Comune di Dott. Paolo Poggi,

Risorse Comuni Palazzo delle Stelline 17, 18, 19 novembre 2009 Il Revisore al servizio della P.A. L Internal Auditing: una reale opportunità per i comuni- L esperienza del Comune di Dott. Paolo Poggi,

G.Pietro Trovesi Sistema di gestione per la Sicurezza delle Informazioni

G.Pietro Trovesi Sistema di gestione per la Sicurezza delle Informazioni Ente di normazione per le Tecnologie Informatiche e loro applicazioni Ente federato all UNI studiare ed elaborare norme nazionali,

G.Pietro Trovesi Sistema di gestione per la Sicurezza delle Informazioni Ente di normazione per le Tecnologie Informatiche e loro applicazioni Ente federato all UNI studiare ed elaborare norme nazionali,

Evoluzione della definizione di Internal Auditing 1941 V.Z. Brink 1957 Statement sull Internal Auditing

Evoluzione della definizione di Internal Auditing Nel 1941 V.Z. Brink, Presidente del Dipartimento di Ricerca dell Institute of Internal Auditors statunitense l Internal Auditing come attività organizzata

Evoluzione della definizione di Internal Auditing Nel 1941 V.Z. Brink, Presidente del Dipartimento di Ricerca dell Institute of Internal Auditors statunitense l Internal Auditing come attività organizzata

Linee guida per l assicurazione della qualità nelle piccole e medie imprese di revisione

Linee guida per l assicurazione della qualità nelle piccole e medie imprese di revisione Le presenti linee guida sul controllo di qualità sono la messa in pratica delle esigenze descritte nello SR 220

Linee guida per l assicurazione della qualità nelle piccole e medie imprese di revisione Le presenti linee guida sul controllo di qualità sono la messa in pratica delle esigenze descritte nello SR 220

La certificazione CISM

La certificazione CISM Firenze, 19 maggio 2005 Daniele Chieregato Agenda Ruolo del Security Manager Certificati CISM Domini Requisiti Ruolo del Security Manager La gestione della Sicurezza Informatica

La certificazione CISM Firenze, 19 maggio 2005 Daniele Chieregato Agenda Ruolo del Security Manager Certificati CISM Domini Requisiti Ruolo del Security Manager La gestione della Sicurezza Informatica

INTERNAL AUDIT & COMPLIANCE

GOVERNANCE & COMPLIANCE A.A. 2014-2015 INTERNAL AUDIT & COMPLIANCE Prof. Alberto Nobolo Governance & compliance 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata

GOVERNANCE & COMPLIANCE A.A. 2014-2015 INTERNAL AUDIT & COMPLIANCE Prof. Alberto Nobolo Governance & compliance 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI DI SNAM. Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 12

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI DI SNAM Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 12 dicembre 2013, disciplina la composizione e la nomina, le modalità di

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI DI SNAM Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 12 dicembre 2013, disciplina la composizione e la nomina, le modalità di

BASILE PETROLI S.p.A. Dichiarazione Politica qualità, ambiente e sicurezza

BASILE PETROLI S.p.A. Dichiarazione Politica qualità, ambiente e sicurezza Rev. 03 del 27 maggio 2008 La BASILE PETROLI S.p.A., nell ambito delle proprie attività di stoccaggio e commercializzazione di

BASILE PETROLI S.p.A. Dichiarazione Politica qualità, ambiente e sicurezza Rev. 03 del 27 maggio 2008 La BASILE PETROLI S.p.A., nell ambito delle proprie attività di stoccaggio e commercializzazione di

COMUNE DI SOLBIATE ARNO

SISTEMA DI MISURAZIONE E VALUTAZIONE DEL PERSONALE DIPENDENTE Approvato con deliberazione della Giunta Comunale n. 98 del 14.11.2013 1 GLI ELEMENTI DEL SISTEMA DI VALUTAZIONE Oggetto della valutazione:obiettivi

SISTEMA DI MISURAZIONE E VALUTAZIONE DEL PERSONALE DIPENDENTE Approvato con deliberazione della Giunta Comunale n. 98 del 14.11.2013 1 GLI ELEMENTI DEL SISTEMA DI VALUTAZIONE Oggetto della valutazione:obiettivi

Internal audit e compliance

CORSO DI CORPORATE GOVERNANCE A.A.2012-2013 Internal audit e compliance Prof. Alberto Nobolo 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata al miglioramento

CORSO DI CORPORATE GOVERNANCE A.A.2012-2013 Internal audit e compliance Prof. Alberto Nobolo 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata al miglioramento

Esternalizzazione della Funzione Compliance

Esternalizzazione della Funzione Compliance Supporto professionale agli intermediari oggetto della normativa di Banca d Italia in materia di rischio di non conformità Maggio 2012 Labet S.r.l. Confidenziale

Esternalizzazione della Funzione Compliance Supporto professionale agli intermediari oggetto della normativa di Banca d Italia in materia di rischio di non conformità Maggio 2012 Labet S.r.l. Confidenziale

CIRCOLO RICREATIVO AZIENDALE LAVORATORI DI POSTE ITALIANE. CRALPoste CODICE DI COMPORTAMENTO

CIRCOLO RICREATIVO AZIENDALE LAVORATORI DI POSTE ITALIANE CRALPoste CODICE DI COMPORTAMENTO Roma, 31 Marzo 2005 INDICE Premessa pag. 3 Destinatari ed Ambito di applicazione pag. 4 Principi generali pag.

CIRCOLO RICREATIVO AZIENDALE LAVORATORI DI POSTE ITALIANE CRALPoste CODICE DI COMPORTAMENTO Roma, 31 Marzo 2005 INDICE Premessa pag. 3 Destinatari ed Ambito di applicazione pag. 4 Principi generali pag.

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA PREMESSA SISTEMA DEI CONTROLLI INTERNI ORGANI E FUNZIONI DI VALUTAZIONE DEL SISTEMA DEI CONTROLLI IN AGOS AUDITING: OBIETTIVI, MODELLO

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA PREMESSA SISTEMA DEI CONTROLLI INTERNI ORGANI E FUNZIONI DI VALUTAZIONE DEL SISTEMA DEI CONTROLLI IN AGOS AUDITING: OBIETTIVI, MODELLO

LA CERTIFICAZIONE. Dr.ssa Eletta Cavedoni Responsabile Qualità Cosmolab srl Tortona

LA CERTIFICAZIONE Dr.ssa Eletta Cavedoni Responsabile Qualità Cosmolab srl Tortona Qualità Grado in cui un insieme di caratteristiche intrinseche soddisfa i requisiti (UNI EN ISO 9000/00) Requisito Esigenza

LA CERTIFICAZIONE Dr.ssa Eletta Cavedoni Responsabile Qualità Cosmolab srl Tortona Qualità Grado in cui un insieme di caratteristiche intrinseche soddisfa i requisiti (UNI EN ISO 9000/00) Requisito Esigenza

Sistemi di misurazione e valutazione delle performance

Sistemi di misurazione e valutazione delle performance 1 SVILUPPO DELL'INTERVENTO Cos è la misurazione e valutazione delle performance e a cosa serve? Efficienza Efficacia Outcome Requisiti minimi Indicatori

Sistemi di misurazione e valutazione delle performance 1 SVILUPPO DELL'INTERVENTO Cos è la misurazione e valutazione delle performance e a cosa serve? Efficienza Efficacia Outcome Requisiti minimi Indicatori

REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

Coordinamento fra le funzioni del Nucleo di Valutazione e del Presidio di Qualità dell Ateneo di Palermo nell ambito del sistema AVA

Coordinamento fra le funzioni del Nucleo di Valutazione e del Presidio di Qualità dell Ateneo di Palermo nell ambito del sistema AVA DOC3/14 Palermo, 7 Luglio 2014 1 1. PREMESSE Prima della definizione

Coordinamento fra le funzioni del Nucleo di Valutazione e del Presidio di Qualità dell Ateneo di Palermo nell ambito del sistema AVA DOC3/14 Palermo, 7 Luglio 2014 1 1. PREMESSE Prima della definizione

POLITICA PER LA RESPONSABILITÀ SOCIALE PRS01 A

TITOLO DEL DOCUMENTO: POLITICA PER LA RESPONSABILITÀ SOCIALE CODICE DEL DOCUMENTO: PRS01 A INDICE DELLE REVISIONI Rev. Descrizione Stesura Verifica Approvazione Data A Prima Emissione 06/07/15 Il contenuto

TITOLO DEL DOCUMENTO: POLITICA PER LA RESPONSABILITÀ SOCIALE CODICE DEL DOCUMENTO: PRS01 A INDICE DELLE REVISIONI Rev. Descrizione Stesura Verifica Approvazione Data A Prima Emissione 06/07/15 Il contenuto

SISTEMA DI CONTROLLO INTERNO per la gestione del rischio amministrativo-contabile

Allegato al Decreto n. 465 del 30/07/2013 Piano 2013-2015 e programma 2013 Piano 2013-2015 e programma 2013 per lo sviluppo del SISTEMA DI CONTROLLO INTERNO per la gestione ***** pagina 1/12 1. Linee guida

Allegato al Decreto n. 465 del 30/07/2013 Piano 2013-2015 e programma 2013 Piano 2013-2015 e programma 2013 per lo sviluppo del SISTEMA DI CONTROLLO INTERNO per la gestione ***** pagina 1/12 1. Linee guida

I SISTEMI DI GESTIONE DELLA SALUTE E SICUREZZA SUL LAVORO: OHSAS 18001 AV2/07/11 ARTEMIDE.

I SISTEMI DI GESTIONE DELLA SALUTE E SICUREZZA SUL LAVORO: OHSAS 18001 AV2/07/11 ARTEMIDE. 1 Nel panorama legislativo italiano la Salute e la Sicurezza sul Lavoro sono regolamentate da un gran numero di

I SISTEMI DI GESTIONE DELLA SALUTE E SICUREZZA SUL LAVORO: OHSAS 18001 AV2/07/11 ARTEMIDE. 1 Nel panorama legislativo italiano la Salute e la Sicurezza sul Lavoro sono regolamentate da un gran numero di

Norme per l organizzazione - ISO serie 9000

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

QUESTIONARIO 1: PROCESSO DI AUTOVALUTAZIONE

QUESTIONARIO 1: PROCESSO DI AUTOVALUTAZIONE Step 1 - Decidere come organizzare e pianificare l autovalutazione (AV) 1.1. Assicurare l impegno e il governo del management per avviare il processo. 1.2. Assicurare

QUESTIONARIO 1: PROCESSO DI AUTOVALUTAZIONE Step 1 - Decidere come organizzare e pianificare l autovalutazione (AV) 1.1. Assicurare l impegno e il governo del management per avviare il processo. 1.2. Assicurare

Organizzazione e pianificazione delle attività di marketing

Organizzazione e pianificazione delle attività di marketing Il continuum delle strutture tra efficienza ed efficacia Struttura funzionale Struttura divisionale Struttura a matrice Struttura orizzontale

Organizzazione e pianificazione delle attività di marketing Il continuum delle strutture tra efficienza ed efficacia Struttura funzionale Struttura divisionale Struttura a matrice Struttura orizzontale

DAMA DEMOLIZIONI E SMONTAGGI S.R.L.

DAMA DEMOLIZIONI E SMONTAGGI S.R.L. D.Lgs 231/2001 Codice Etico 1 INDICE 1. Introduzione Pag. 3 2. Politiche di condotta negli affari Pag. 3 2.1 Dipendenti, collaboratori e consulenti Pag. 5 3. Salute,

DAMA DEMOLIZIONI E SMONTAGGI S.R.L. D.Lgs 231/2001 Codice Etico 1 INDICE 1. Introduzione Pag. 3 2. Politiche di condotta negli affari Pag. 3 2.1 Dipendenti, collaboratori e consulenti Pag. 5 3. Salute,

AUDIT. 2. Processo di valutazione

AUDIT 2. Processo di valutazione FASE ATTIVITA DESCRIZIONE Inizio dell'audit Inizio dell attività Costituzione del gruppo di valutazione sulla base delle competenze generali e specifiche e dei differenti

AUDIT 2. Processo di valutazione FASE ATTIVITA DESCRIZIONE Inizio dell'audit Inizio dell attività Costituzione del gruppo di valutazione sulla base delle competenze generali e specifiche e dei differenti

PROGRAMMA DIDATTICO I MODULI DEL PERCORSO MODULO 1

www.abiformazione.it Percorso professionalizzante per la Compliance in banca Compliance / Corsi Professionalizzanti Fin dalle prime indicazioni di Banca d Italia sulla Funzione di Conformità, ABIFormazione

www.abiformazione.it Percorso professionalizzante per la Compliance in banca Compliance / Corsi Professionalizzanti Fin dalle prime indicazioni di Banca d Italia sulla Funzione di Conformità, ABIFormazione

Controllo Interno. Aree Territoriali. RUO Sviluppo Organizzativo e Pianificazione

Controllo Interno Aree Territoriali RUO Sviluppo Organizzativo e Pianificazione Agenda 2 Il modello organizzativo : logiche e obiettivi Il perimetro organizzativo/geografico Controllo Interno: Aree Territoriali

Controllo Interno Aree Territoriali RUO Sviluppo Organizzativo e Pianificazione Agenda 2 Il modello organizzativo : logiche e obiettivi Il perimetro organizzativo/geografico Controllo Interno: Aree Territoriali

WORLD DUTY FREE S.P.A.

WORLD DUTY FREE S.P.A. REGOLAMENTO DI FUNZIONAMENTO DEL COMITATO CONTROLLO E RISCHI E CORPORATE GOVERNANCE È istituito presso World Duty Free S.p.A. ( WDF ) un Comitato per il controllo interno, la gestione

WORLD DUTY FREE S.P.A. REGOLAMENTO DI FUNZIONAMENTO DEL COMITATO CONTROLLO E RISCHI E CORPORATE GOVERNANCE È istituito presso World Duty Free S.p.A. ( WDF ) un Comitato per il controllo interno, la gestione

INTEGRAZIONE E CONFRONTO DELLE LINEE GUIDA UNI-INAIL CON NORME E STANDARD (Ohsas 18001, ISO, ecc.) Dott.ssa Monica Bianco Edizione: 1 Data: 03.12.

Dott.ssa Monica Bianco Edizione: 1 Data: 03.12.") Learning Center Engineering Management INTEGRAZIONE E CONFRONTO DELLE LINEE GUIDA UNI-INAIL CON NORME E STANDARD (Ohsas 18001, ISO, ecc.) Autore: Dott.ssa Monica Bianco Edizione: 1 Data: 03.12.2007 VIA

Learning Center Engineering Management INTEGRAZIONE E CONFRONTO DELLE LINEE GUIDA UNI-INAIL CON NORME E STANDARD (Ohsas 18001, ISO, ecc.) Autore: Dott.ssa Monica Bianco Edizione: 1 Data: 03.12.2007 VIA

Sistemi di Gestione: cosa ci riserva il futuro? Novità Normative e Prospettive

Comitato SGQ Comitato Ambiente Sistemi di Gestione: cosa ci riserva il futuro? Novità Normative e Prospettive Mercoledì, 23 febbraio 2005 - Palazzo FAST (Aula Morandi) Piazzale Morandi, 2 - Milano E' una

Comitato SGQ Comitato Ambiente Sistemi di Gestione: cosa ci riserva il futuro? Novità Normative e Prospettive Mercoledì, 23 febbraio 2005 - Palazzo FAST (Aula Morandi) Piazzale Morandi, 2 - Milano E' una

Stefano Leofreddi Senior Vice President Risk Management Integrato. 1 Ottobre 2014, Roma

Il Risk Management Integrato in eni Stefano Leofreddi Senior Vice President Risk Management Integrato 1 Ottobre 2014, Roma Indice - Sviluppo del Modello RMI - Governance e Policy - Processo e Strumenti

Il Risk Management Integrato in eni Stefano Leofreddi Senior Vice President Risk Management Integrato 1 Ottobre 2014, Roma Indice - Sviluppo del Modello RMI - Governance e Policy - Processo e Strumenti

A cura di Giorgio Mezzasalma

GUIDA METODOLOGICA PER IL MONITORAGGIO E VALUTAZIONE DEL PIANO DI COMUNICAZIONE E INFORMAZIONE FSE P.O.R. 2007-2013 E DEI RELATIVI PIANI OPERATIVI DI COMUNICAZIONE ANNUALI A cura di Giorgio Mezzasalma

GUIDA METODOLOGICA PER IL MONITORAGGIO E VALUTAZIONE DEL PIANO DI COMUNICAZIONE E INFORMAZIONE FSE P.O.R. 2007-2013 E DEI RELATIVI PIANI OPERATIVI DI COMUNICAZIONE ANNUALI A cura di Giorgio Mezzasalma

Il sistema di gestione dei dati e dei processi aziendali. Il sistema di controllo interno dal punto di vista del revisore

Il sistema di gestione dei dati e dei processi aziendali Il sistema di controllo interno dal punto di vista del revisore Università degli studi di Pavia Obiettivo=Relazione Team di Revisione Principi Contabili/Principi

Il sistema di gestione dei dati e dei processi aziendali Il sistema di controllo interno dal punto di vista del revisore Università degli studi di Pavia Obiettivo=Relazione Team di Revisione Principi Contabili/Principi

UNI EN ISO 9001:2008 Sistemi di Gestione per la Qualità: requisiti e guida per l uso

SORVEGLIANZA E CERTIFICAZIONI UNI EN ISO 9001:2008 Sistemi di Gestione per la Qualità: requisiti e guida per l uso Pagina 1 di 10 INTRODUZIONE La Norma UNI EN ISO 9001:2008 fa parte delle norme Internazionali

SORVEGLIANZA E CERTIFICAZIONI UNI EN ISO 9001:2008 Sistemi di Gestione per la Qualità: requisiti e guida per l uso Pagina 1 di 10 INTRODUZIONE La Norma UNI EN ISO 9001:2008 fa parte delle norme Internazionali

03. Il Modello Gestionale per Processi

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

IL SISTEMA DI GESTIONE AMBIENTALE PER UN COMUNE

IL SISTEMA DI GESTIONE AMBIENTALE PER UN COMUNE Relatore: LIFE 04 ENV/IT/494 AGEMAS Obiettivi del sistema di gestione ambientale Prevenzione, riduzione dell inquinamento Eco-efficienza nella gestione delle

IL SISTEMA DI GESTIONE AMBIENTALE PER UN COMUNE Relatore: LIFE 04 ENV/IT/494 AGEMAS Obiettivi del sistema di gestione ambientale Prevenzione, riduzione dell inquinamento Eco-efficienza nella gestione delle

Riunione del Comitato di gestione Monitoraggio APQ - 18/12/03

Riunione del Comitato di gestione Monitoraggio APQ - 18/12/03 Roma, 18 dicembre 2003 Agenda dell'incontro Approvazione del regolamento interno Stato di avanzamento del "Progetto Monitoraggio" Prossimi

Riunione del Comitato di gestione Monitoraggio APQ - 18/12/03 Roma, 18 dicembre 2003 Agenda dell'incontro Approvazione del regolamento interno Stato di avanzamento del "Progetto Monitoraggio" Prossimi

LA NORMA OHSAS 18001 E IL TESTO UNICO SULLA SICUREZZA 81/2008: IMPATTO SUL SISTEMA SANZIONATORIO

LA NORMA OHSAS 18001 E IL TESTO UNICO SULLA SICUREZZA 81/2008: IMPATTO SUL SISTEMA SANZIONATORIO Studio Candussi & Partners novembre 2008 Lo Studio Candussi & Partners Lo Studio opera dal 1998 con consulenti

LA NORMA OHSAS 18001 E IL TESTO UNICO SULLA SICUREZZA 81/2008: IMPATTO SUL SISTEMA SANZIONATORIO Studio Candussi & Partners novembre 2008 Lo Studio Candussi & Partners Lo Studio opera dal 1998 con consulenti

Configuration Management

Configuration Management Obiettivi Obiettivo del Configuration Management è di fornire un modello logico dell infrastruttura informatica identificando, controllando, mantenendo e verificando le versioni

Configuration Management Obiettivi Obiettivo del Configuration Management è di fornire un modello logico dell infrastruttura informatica identificando, controllando, mantenendo e verificando le versioni

La Certificazione di qualità in accordo alla norma UNI EN ISO 9001:2000

La Certificazione di qualità in accordo alla norma UNI EN ISO 9001:2000 Giorgio Capoccia (Direttore e Responsabile Gruppo di Audit Agiqualitas) Corso USMI 07 Marzo 2006 Roma Gli argomenti dell intervento

La Certificazione di qualità in accordo alla norma UNI EN ISO 9001:2000 Giorgio Capoccia (Direttore e Responsabile Gruppo di Audit Agiqualitas) Corso USMI 07 Marzo 2006 Roma Gli argomenti dell intervento

Il Risk Management Integrato in eni

Il Risk Integrato in eni Maria Clotilde Tondini Vice President Risk Integrato 5 Marzo 015, Milano Indice - Il Modello eni - 1 Il Modello eni Le fasi di sviluppo L avvio e l attuazione del Modello di Risk

Il Risk Integrato in eni Maria Clotilde Tondini Vice President Risk Integrato 5 Marzo 015, Milano Indice - Il Modello eni - 1 Il Modello eni Le fasi di sviluppo L avvio e l attuazione del Modello di Risk

L INTERNAL AUDIT SULLA ROTTA DI MARCO POLO

L INTERNAL AUDIT SULLA ROTTA DI MARCO POLO L Internal Audit in una multinazionale: il caso di Generali Venezia, 27 maggio 2013 Internal Auditing Cos è l Internal Auditing? Internal Auditing è un'attività

L INTERNAL AUDIT SULLA ROTTA DI MARCO POLO L Internal Audit in una multinazionale: il caso di Generali Venezia, 27 maggio 2013 Internal Auditing Cos è l Internal Auditing? Internal Auditing è un'attività

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

King Report III. Stefania Bertolini stefania.bertolini@isvi.org 1

King Report III Stefania Bertolini stefania.bertolini@isvi.org 1 Cosa è il King III? Il King III è il codice di autodisciplina sudafricano redatto dal Comitato per la corporate governance, sotto la presidenza

King Report III Stefania Bertolini stefania.bertolini@isvi.org 1 Cosa è il King III? Il King III è il codice di autodisciplina sudafricano redatto dal Comitato per la corporate governance, sotto la presidenza

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE") Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

1 La politica aziendale

1 La Direzione Aziendale dell Impresa Pizzarotti & C. S.p.A. al livello più elevato promuove la cultura della Qualità, poiché crede che la qualità delle realizzazioni dell Impresa sia raggiungibile solo

1 La Direzione Aziendale dell Impresa Pizzarotti & C. S.p.A. al livello più elevato promuove la cultura della Qualità, poiché crede che la qualità delle realizzazioni dell Impresa sia raggiungibile solo

IL PROCESSO DI INTERNAL AUDIT

IL PROCESSO DI INTERNAL AUDIT Può essere rappresentato graficamente come una curva il cui andamento a ottovolante è determinato dal differente grado di dettaglio richiesto dalla particolare fase in cui

IL PROCESSO DI INTERNAL AUDIT Può essere rappresentato graficamente come una curva il cui andamento a ottovolante è determinato dal differente grado di dettaglio richiesto dalla particolare fase in cui

Appendice III. Competenza e definizione della competenza

Appendice III. Competenza e definizione della competenza Competenze degli psicologi Lo scopo complessivo dell esercizio della professione di psicologo è di sviluppare e applicare i principi, le conoscenze,

Appendice III. Competenza e definizione della competenza Competenze degli psicologi Lo scopo complessivo dell esercizio della professione di psicologo è di sviluppare e applicare i principi, le conoscenze,

DM.9 agosto 2000 LINEE GUIDA PER L ATTUAZIONE DEL SISTEMA DI GESTIONE DELLA SICUREZZA TITOLO I POLITICA DI PREVENZIONE DEGLI INCIDENTI RILEVANTI

DM.9 agosto 2000 LINEE GUIDA PER L ATTUAZIONE DEL SISTEMA DI GESTIONE DELLA SICUREZZA TITOLO I POLITICA DI PREVENZIONE DEGLI INCIDENTI RILEVANTI Articolo 1 (Campo di applicazione) Il presente decreto si

DM.9 agosto 2000 LINEE GUIDA PER L ATTUAZIONE DEL SISTEMA DI GESTIONE DELLA SICUREZZA TITOLO I POLITICA DI PREVENZIONE DEGLI INCIDENTI RILEVANTI Articolo 1 (Campo di applicazione) Il presente decreto si

Audit & Sicurezza Informatica. Linee di servizio

Audit & Sicurezza Informatica Linee di servizio Application Control Consulting Molte organizzazioni hanno implementato applicazioni client/server integrate, come SAP e Oracle Queste applicazioni aumentano

Audit & Sicurezza Informatica Linee di servizio Application Control Consulting Molte organizzazioni hanno implementato applicazioni client/server integrate, come SAP e Oracle Queste applicazioni aumentano

Certificazione ISO 9000. Il sistema di gestione per la qualità

Certificazione ISO 9000 Il sistema di gestione per la qualità by Certificazione ISO 9000 I Sistemi di gestione per la qualità Le norme ISO 9000 Lo spirito della norma: gli 8 principi base Chi le applica

Certificazione ISO 9000 Il sistema di gestione per la qualità by Certificazione ISO 9000 I Sistemi di gestione per la qualità Le norme ISO 9000 Lo spirito della norma: gli 8 principi base Chi le applica

MANUALE DELLA QUALITÀ SIF CAPITOLO 08 (ED. 01) MISURAZIONI, ANALISI E MIGLIORAMENTO

MISURAZIONI, ANALISI E MIGLIORAMENTO") INDICE 8.1 Generalità 8.2 Monitoraggi e Misurazione 8.2.1 Soddisfazione del cliente 8.2.2 Verifiche Ispettive Interne 8.2.3 Monitoraggio e misurazione dei processi 8.2.4 Monitoraggio e misurazione dei

INDICE 8.1 Generalità 8.2 Monitoraggi e Misurazione 8.2.1 Soddisfazione del cliente 8.2.2 Verifiche Ispettive Interne 8.2.3 Monitoraggio e misurazione dei processi 8.2.4 Monitoraggio e misurazione dei

PIANIFICAZIONE DELLA FORMAZIONE: processi, attori e strumenti

PIANIFICAZIONE DELLA FORMAZIONE: processi, attori e strumenti Dott.ssa Patrizia Castelli Premessa: Il processo di pianificazione della formazione nasce dall esigenza di sviluppare le competenze e le conoscenze

PIANIFICAZIONE DELLA FORMAZIONE: processi, attori e strumenti Dott.ssa Patrizia Castelli Premessa: Il processo di pianificazione della formazione nasce dall esigenza di sviluppare le competenze e le conoscenze

Le possibili sinergie della Direzione e della AQ orientate alla Buona Gestione del C.d.S.

Le possibili sinergie della Direzione e della AQ orientate alla Buona Gestione del C.d.S. Maurizio Mariani General Manager RBM-Serono BPL E QUALITA ALL ORIGINE DELLE BPL (FDA 1979, OECD 1981, EC 1989)

Le possibili sinergie della Direzione e della AQ orientate alla Buona Gestione del C.d.S. Maurizio Mariani General Manager RBM-Serono BPL E QUALITA ALL ORIGINE DELLE BPL (FDA 1979, OECD 1981, EC 1989)

Qualità è il grado in cui un insieme di caratteristiche intrinseche soddisfa i requisiti (UNI EN ISO 9000:2005)

") La Qualità secondo ISO Qualità è l insieme delle proprietà e delle caratteristiche di un prodotto o di un servizio che conferiscono ad esso la capacità di soddisfare esigenze espresse o implicite (UNI

La Qualità secondo ISO Qualità è l insieme delle proprietà e delle caratteristiche di un prodotto o di un servizio che conferiscono ad esso la capacità di soddisfare esigenze espresse o implicite (UNI

L internal auditing nell Agenzia delle Entrate: una realtà in evoluzione. Dott. Salvatore Di Giugno Direttore Centrale Audit e Sicurezza

L internal auditing nell Agenzia delle Entrate: una realtà in evoluzione Dott. Salvatore Di Giugno Direttore Centrale Audit e Sicurezza Forum P.A. 24 maggio 2007 Missione e Organizzazione Le competenze

L internal auditing nell Agenzia delle Entrate: una realtà in evoluzione Dott. Salvatore Di Giugno Direttore Centrale Audit e Sicurezza Forum P.A. 24 maggio 2007 Missione e Organizzazione Le competenze

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

5.1.1 Politica per la sicurezza delle informazioni

Norma di riferimento: ISO/IEC 27001:2014 5.1.1 Politica per la sicurezza delle informazioni pag. 1 di 5 Motivazione Real Comm è una società che opera nel campo dell Information and Communication Technology.

Norma di riferimento: ISO/IEC 27001:2014 5.1.1 Politica per la sicurezza delle informazioni pag. 1 di 5 Motivazione Real Comm è una società che opera nel campo dell Information and Communication Technology.

Osservatorio Solvency II Operational Transformation

Divisione Ricerche Claudio Dematté Osservatorio Solvency II Operational Transformation Comply or Explain La Road Map verso Solvency II in Italia Maria Alejandra Guglielmetti 30.01.2014 Comply or Explain?

Divisione Ricerche Claudio Dematté Osservatorio Solvency II Operational Transformation Comply or Explain La Road Map verso Solvency II in Italia Maria Alejandra Guglielmetti 30.01.2014 Comply or Explain?

ISO/IEC 2700:2013. Principali modifiche e piano di transizione alla nuova edizione. DNV Business Assurance. All rights reserved.

ISO/IEC 2700:2013 Principali modifiche e piano di transizione alla nuova edizione ISO/IEC 27001 La norma ISO/IEC 27001, Information technology - Security techniques - Information security management systems

ISO/IEC 2700:2013 Principali modifiche e piano di transizione alla nuova edizione ISO/IEC 27001 La norma ISO/IEC 27001, Information technology - Security techniques - Information security management systems

Funzionigramma delle Direzioni Regionali della Divisione Banca dei Territori

gramma delle Direzioni Regionali della Divisione Banca dei Territori Luglio 2010 INDICE ORGANIGRAMMA...3 FUNZIONIGRAMMA...5 DIRETTORE REGIONALE...6 COORDINAMENTO MARKETING E STRATEGIE TERRITORIALI...6

gramma delle Direzioni Regionali della Divisione Banca dei Territori Luglio 2010 INDICE ORGANIGRAMMA...3 FUNZIONIGRAMMA...5 DIRETTORE REGIONALE...6 COORDINAMENTO MARKETING E STRATEGIE TERRITORIALI...6

Il Direttore DISCIPLINARE DEL PROCESSO DI BUDGET 2015

Il Direttore DISCIPLINARE DEL PROCESSO DI BUDGET 2015 DEFINIZIONE DI BUDGET Il Budget è lo strumento per attuare la pianificazione operativa che l Istituto intende intraprendere nell anno di esercizio

Il Direttore DISCIPLINARE DEL PROCESSO DI BUDGET 2015 DEFINIZIONE DI BUDGET Il Budget è lo strumento per attuare la pianificazione operativa che l Istituto intende intraprendere nell anno di esercizio

Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231

RISK MANAGEMENT & BUSINESS CONTINUITY Il Risk Management a supporto dell O.d.V. Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231 PER L ORGANISMO DI VIGILANZA

RISK MANAGEMENT & BUSINESS CONTINUITY Il Risk Management a supporto dell O.d.V. Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231 PER L ORGANISMO DI VIGILANZA

SCELTA DELL APPROCCIO. A corredo delle linee guida per l autovalutazione e il miglioramento

SCELTA DELL APPROCCIO A corredo delle linee guida per l autovalutazione e il miglioramento 1 SCELTA DELL APPROCCIO l approccio all autovalutazione diffusa può essere normale o semplificato, a seconda delle

SCELTA DELL APPROCCIO A corredo delle linee guida per l autovalutazione e il miglioramento 1 SCELTA DELL APPROCCIO l approccio all autovalutazione diffusa può essere normale o semplificato, a seconda delle

Presidiare una consultazione online

Progetto PerformancePA Ambito A - Linea 1 - Una rete per la riforma della PA Presidiare una consultazione online Autore: Maria Antonietta Sanna Artizzu, Laura Manconi Creatore: Formez PA, Progetto Performance

Progetto PerformancePA Ambito A - Linea 1 - Una rete per la riforma della PA Presidiare una consultazione online Autore: Maria Antonietta Sanna Artizzu, Laura Manconi Creatore: Formez PA, Progetto Performance

Costruzione della scheda obiettivo e sistema di valutazione dipendenti

VERBALE N. 4 DEL 09/06/2011 Costruzione della scheda obiettivo e sistema di valutazione dipendenti La scheda obiettivo allegata al presente verbale sotto la voce Allegato 4 Scheda anagrafica del dipendente

VERBALE N. 4 DEL 09/06/2011 Costruzione della scheda obiettivo e sistema di valutazione dipendenti La scheda obiettivo allegata al presente verbale sotto la voce Allegato 4 Scheda anagrafica del dipendente

Project Management. Modulo: Introduzione. prof. ing. Guido Guizzi

Project Management Modulo: Introduzione prof. ing. Guido Guizzi Definizione di Project Management Processo unico consistente in un insieme di attività coordinate con scadenze iniziali e finali, intraprese

Project Management Modulo: Introduzione prof. ing. Guido Guizzi Definizione di Project Management Processo unico consistente in un insieme di attività coordinate con scadenze iniziali e finali, intraprese

ANALISI. Questionario per il personale ASI. Data Sezione del documento / Motivo della revisione Revisione 14.01.2011 Prima emissione documento A

Pagina: 1 di 13 Data Sezione del documento / Motivo della revisione Revisione 14.01.2011 Prima emissione documento A Pagina: 2 di 13 QUESTIONARIO PER IL PERSONALE In seno all analisi SWOT, al fine di valutare

Pagina: 1 di 13 Data Sezione del documento / Motivo della revisione Revisione 14.01.2011 Prima emissione documento A Pagina: 2 di 13 QUESTIONARIO PER IL PERSONALE In seno all analisi SWOT, al fine di valutare

REGOLAMENTO DEL COMITATO PER IL CONTROLLO INTERNO

REGOLAMENTO DEL COMITATO PER IL CONTROLLO INTERNO Articolo 1 Premessa Il presente Regolamento disciplina la costituzione, il funzionamento ed i compiti del comitato per il Controllo Interno (il Comitato

REGOLAMENTO DEL COMITATO PER IL CONTROLLO INTERNO Articolo 1 Premessa Il presente Regolamento disciplina la costituzione, il funzionamento ed i compiti del comitato per il Controllo Interno (il Comitato

Diventa fondamentale che si verifichi una vera e propria rivoluzione copernicana, al fine di porre al centro il cliente e la sua piena soddisfazione.

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

QUESTIONARIO 3: MATURITA ORGANIZZATIVA

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager