Il giorno per giorno

|

|

|

- Edoardo Franchi

- 8 anni fa

- Visualizzazioni

Transcript

1 Il giorno per giorno Vado a dormire Mi alzo la mattina Compro 1$ di paglia Produco 4 cesti Rimane 1$ Utilizzo 3$ per mangiare e nutrire la famiglia Ricavo 4$ Vendo ogni cesto a 1$

2 I poveri e il normale sistema bancario Motivi di esclusione Incapacità di leggere e compilare formulari Uso di una lingua diversa da quella locale Assenza di garanzie (beni mobili e immobili) Incapacità di redigere un progetto o tenere una contabilità anche minima Dispersione sul territorio/lontananza Mancanza di fiducia verso l istituto di credito Incapacità di rimborsare un grosso prestito in grosse rate

3 RICHIESTA DEL CREDITO tontine 0,25% privato informale 15,48% banca 0,51% S.R. 0,76% non chiesto 82,99%

4 MOTIVI DELLA NON RICHIESTA N-CON N-GAR PAURA TAX FAMIGL N-BIS N-PENS N-CON (non conosco istituti di credito, non c è una banca nella mia città, la banca è lontana) N-GAR (non ho garanzie sufficienti, nessuno presta ai poveri, i prestiti vengono concessi solo a grandi imprese, nessuno fa credito in RDCongo, è impossibile per gli analfabeti, non mi hanno ascoltata, mi hanno allontanata) PAURA (ho paura, ho vergogna, ho dei complessi, non capisco come si fa)

PAURA (ho paura, ho vergogna, ho dei complessi, non capisco")

5 Il problema dell assenza di credito Senza accedere ad un credito, le persone non possono: Investire nella loro attività commerciale Aumentare la produzione Migliorare la produzione Avere un futuro sereno Scegliere l attività commerciale che desiderano portare avanti Uscire dal sistema giorno per giorno

6 Il credito informale Esistono forme TRADIZIONALI e alternative di credito: I prestiti concessi da amici e parenti (endogeno) La vendita a credito di beni di consumo (esterno 1) L usura (esterno 2) ROSCA (rotating saving and credit association) : tontines, xitiques, etc. (informale in senso stretto)

: tontines, xitiques, etc.")

7 Il Credito informale ha tassi di interesse elevati tassi di interesse maggiormente variabili spesso alti tassi di interesse sociali nessun collaterale tradizionale (garanzie) possibilità di collaterali non tradizionali: lavoro dell utente o di un suo familiare, raccolti futuri (promessa di vendita di un raccolto ad un prezzo minore del prezzo di mercato) possibilità di prestiti frequenti scarsità di informazione sull utilizzo del prestito bassi costi delle operazioni (personale, strutture)

8 Banche e Poveri I poveri non sono riconosciuti capaci di risparmiare e di restituire il prestito, e non li si considera economicamente vantaggiosi Dei prestiti complessivamente erogati nel mondo, circa miliardi di dollari all anno, il 95% è a favore del 20% più ricco della popolazione, mentre il 20% più povero della popolazione mondiale riceve appena lo 0,2%

9 Nel 1974 in Bangladesh il prof.yunus inventa il moderno microcredito La rivoluzione è: anche il più povero tra i poveri è un soggetto bancabile Tutti? Si!

10 I beneficiari dei microcrediti sono passati da 7,6 milioni nel 1997 a oltre 40 nel Oltre 30 milioni sono donne. L autostima delle donne cresce al punto tale da spezzare i meccanismi di vergogna e di paura e permette loro di crearsi degli obiettivi almeno di breve o medio termine. Si spezza quindi la stasi da sussistenza, il nostro giorno per giorno

11 Come funziona? piccola dimensione del credito Natura varia del credito (anche beni) Introduce innovazioni finanziarie e tecniche che facilitano l accesso dei poveri Garanzie non richieste Dinamiche di gruppo burocrazia minima migliore valutazione del rischio (conoscenza diretta degli utenti) costi di transazione quasi assenti tassi di interesse mediamente a livello di mercato importanza della storia creditizia di ciascun cliente (a cui viene anche concesso di accedere a prestiti più frequenti o più consistenti, se ha rimborsato il totale dei prestiti precedenti e ha rispettato le scadenze) rimborsi da effettuarsi in piccole rate, e con frequenza spesso settimanale obbligo di investimento del prestito ricevuto in attività imprenditoriali si rivolge quasi esclusivamente donne il tasso di interesse copre le spese di gestione e i costi amministrativi prevede corsi di formazione e servizi di tutoraggio

")

12 La dinamica di gruppo È uno degli aspetti più innovativi e caratteristici delle esperienze di microfinanza in tutto il mondo Prevede la costituzione di gruppi a responsabilità congiunta dei membri Variabili importanti: la dimensione del gruppo (quasi sempre meno di 10 membri) la conoscenza reciproca delle persone del gruppo, perché la pressione sociale reciproca possa funzionare al meglio e garantire il corretto e puntuale svolgimento dei rimborsi. se i membri del gruppo non si conoscono a sufficienza, il risultato del programma risulta il più delle volte compromesso L omogeneità dei membri del gruppo

13 Microcredito = sistema di erogazione di un piccolo credito, con rimborso in piccole rate spesso settimanali Microfinanza = abbinamento della componente di microcredito ad una componente di raccolta del risparmio

14 Mi prestano 1$ Lo unisco al dollaro di ieri Compro 2$ di paglia Produco 8 cesti Se qualcuno mi presta 1$... Mi alzo la mattina Vendo ogni cesto a 1$ Domani Comprerò 3$ di paglia e me ne rimarranno 2$ Vado a dormire Rimangono 5$ Utilizzo 3$ per mangiare e nutrire la famiglia Ricavo 8$

15 Mi alzo la mattina Mi prestano 1$ Lo unisco al dollaro di ieri Compro 2$ di paglia Produco 8 cesti Li vendo a 1$ l uno Ricavo 8$ Utilizzo 4$ per mangiare e nutrire la famiglia Rimangono 4$ Utilizzo 1$ per curare mia figlia Rimangono 3$ Metto 1$ nella cassa di risparmio del progetto Domani Comprerò 2$ di paglia Con la microfinanza DOPO 7 GIORNI PUO : Mangiare 11$ - Curarsi 6$ - Avere in banca 59$

16 Caratteristiche vincenti di una componente di microfinanza Vicinanza coi clienti, in zone di accesso relativamente facile Uso di tecnologie semplici, adeguate all ambiente culturale e vantaggiose per cliente e istituto Uso di tecniche efficaci per ottenere elevati tassi di rimborso senza incidere in modo dannoso sui clienti Previsione di programmi di risparmio ad hoc per le necessità primarie delle persone

17 Esempio: il progetto Baraka di Maendeleo- Italia in RDCongo

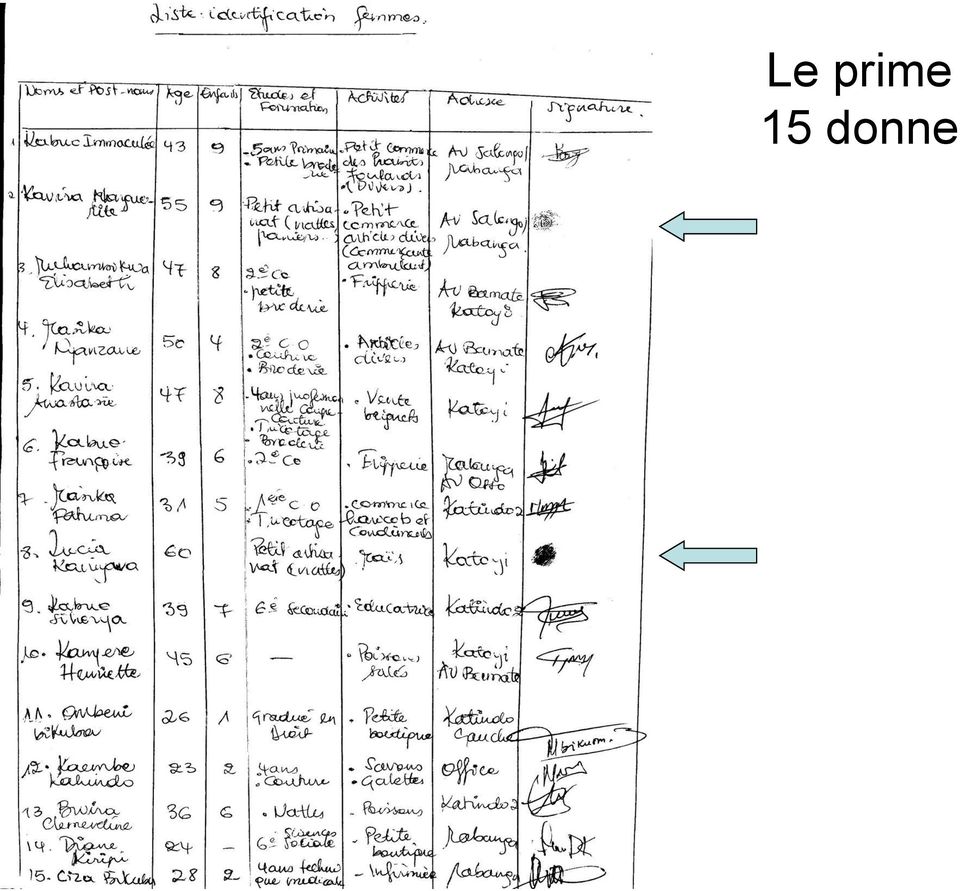

18 Le prime 15 donne

19 CRED USCITI RATE ESIGIBILI RATE RIMBORS RIMBORSI IN RITARDO MANCANTI TOTALE RATE RIMBORS il 98,34% delle rate è stato rimborsato Solo il 16% delle rate è stato rimborsato in ritardo Solo l 1,66% delle rate NON è stato rimborsato

20

21

22

23 La prima giornata 3 Marzo 2004 di prestiti I primi 15 prestiti da 40 dollari sono stati erogati La giornata si è conclusa con un pranzo delle socie

24 Le prime 15 donne ad ottenere il prestito

25

26 PRIORITA' NEL BREVE PERIODO in caso di reddito maggiore SCUOLA PER I FIGLI E PER SE' COMMERCIO E INVESTIMENTI COSTRUZIONE E MIGLIORIE CASA CURE E PRIMA NECESSITA' RISPARMIO ACQUA POTABILE ELETTRICITA' CORSO FORMAZIONE CREDITO PRECEDENTE altro

27 PRIORITA' NEL MEDIO PERIODO in caso di reddito maggiore 281 COMMERCIO E INVESTIMENTI SCUOLA PER I FIGLI E PER SE' PIU' TEMPO CON ALTRE DONNE CURE E PRIMA NECESSITA' CORSO FORMAZIONE AUTONOMIA DI SCELTA 250 ACQUA POTABILE COSTRUZIONE E MIGLIORIE CASA CORSO SALUTE RISPARMIO ELETTRICITA' altro

28 Cosa fa la Cooperativa? Microcredito Corsi di francese, inglese e swahili Corsi di cucito, ricamo e cucina Assistenza sanitaria e farmacia Giornale di dibattito sulla donna Spazio di dibattito e condivisione Spaccio di beni di prima necessità Gestione acqua potabile Gestione del risparmio BORSE DI STUDIO PER BAMBINI E RAGAZZI

BUSINESS PLAN e FINANZIAMENTI

BUSINESS PLAN e FINANZIAMENTI 1 PREVENIRE I RISCHI si può? Sì, prima di avviare l impresa, con realismo e piedi per terra business plan (fatto da soli, vedi sito www. pd.camcom.it, miniguide) 2 PREVENIRE

BUSINESS PLAN e FINANZIAMENTI 1 PREVENIRE I RISCHI si può? Sì, prima di avviare l impresa, con realismo e piedi per terra business plan (fatto da soli, vedi sito www. pd.camcom.it, miniguide) 2 PREVENIRE

EMERGENZA LAVORO E MICROCREDITO

EMERGENZA LAVORO E MICROCREDITO il LAVORO: la più grande emergenza del nostro tempo!!! Parte 2, Allegati PROGETTO DISTRETTUALE 2060 A.R. 2014-2015, 2015-2016, 2016-2017 Allegati 1. Il microcredito nel

EMERGENZA LAVORO E MICROCREDITO il LAVORO: la più grande emergenza del nostro tempo!!! Parte 2, Allegati PROGETTO DISTRETTUALE 2060 A.R. 2014-2015, 2015-2016, 2016-2017 Allegati 1. Il microcredito nel

Studio di Economia e consulenza Aziendale s.r.l. Stipulato il protocollo d intesa per i finanziamenti rosa

News per i Clienti dello studio del 4 Novembre 2014 Stipulato il protocollo d intesa per i finanziamenti rosa Ai gentili clienti Loro sedi Gentile cliente, con la presente desideriamo informarla che è

News per i Clienti dello studio del 4 Novembre 2014 Stipulato il protocollo d intesa per i finanziamenti rosa Ai gentili clienti Loro sedi Gentile cliente, con la presente desideriamo informarla che è

Entro il 31.12.2015 è possibile domandare finanziamenti a tassi agevolati a favore delle imprese femminili e delle lavoratrici autonome

CIRCOLARE A.F. N.172 del 10 Dicembre 2015 Ai gentili clienti Loro sedi Entro il 31.12.2015 è possibile domandare finanziamenti a tassi agevolati a favore delle imprese femminili e delle lavoratrici autonome

CIRCOLARE A.F. N.172 del 10 Dicembre 2015 Ai gentili clienti Loro sedi Entro il 31.12.2015 è possibile domandare finanziamenti a tassi agevolati a favore delle imprese femminili e delle lavoratrici autonome

Finanza Etica e microcredito

Finanza Etica e microcredito! Il movimento della finanza etica in Italia nasce alla fine degli anni settanta con la costituzione delle MAG (mutue di autogestione) e si sviluppa fino ai giorni nostri con

Finanza Etica e microcredito! Il movimento della finanza etica in Italia nasce alla fine degli anni settanta con la costituzione delle MAG (mutue di autogestione) e si sviluppa fino ai giorni nostri con

LE ESPERIENZE DI MICROCREDITO IN ITALIA. I dati più aggiornati

LE ESPERIENZE DI MICROCREDITO IN ITALIA I dati più aggiornati Regioni e sistema creditizio Roma, 2 dicembre 2014 Il Microcredito in Italia al 2013 2 Numero programmi: 297 Numero complessivo dei prestiti:

LE ESPERIENZE DI MICROCREDITO IN ITALIA I dati più aggiornati Regioni e sistema creditizio Roma, 2 dicembre 2014 Il Microcredito in Italia al 2013 2 Numero programmi: 297 Numero complessivo dei prestiti:

Randazzo, 9 Novembre 2015

Randazzo, 9 Novembre 2015 L'INTERVENTO DEL FONDO DI GARANZIA SULLE OPERAZIONI DI MICROCREDITO divenuto operativo con circolare n. 8 del 26 maggio 2015 1 Il Fondo di Garanzia per le PMI è uno strumento

Randazzo, 9 Novembre 2015 L'INTERVENTO DEL FONDO DI GARANZIA SULLE OPERAZIONI DI MICROCREDITO divenuto operativo con circolare n. 8 del 26 maggio 2015 1 Il Fondo di Garanzia per le PMI è uno strumento

Sistema Provinciale Pistoiese di microcredito. Convegno Internazionale CAPIC Pistoia, 13 novembre 2012

Sistema Provinciale Pistoiese di microcredito Convegno Internazionale CAPIC Pistoia, 13 novembre 2012 1 Microcredito - Pistoia Mi fido di te Dal gennaio2007 al Febbraio 2009 Fondazione Un raggio di luce

Sistema Provinciale Pistoiese di microcredito Convegno Internazionale CAPIC Pistoia, 13 novembre 2012 1 Microcredito - Pistoia Mi fido di te Dal gennaio2007 al Febbraio 2009 Fondazione Un raggio di luce

Programma di Microcredito Per i giovani e per tutti quelli che vogliono lavorare CASERTA AL LAVORO

elli elli LA NOSTRA PROPOSTA MISSION La questione più importante che caratterizza molte aree del Mezzogiorno è il futuro dei giovani under 30. Ma altrettanto drammatica è la situazione degli over 40, che

elli elli LA NOSTRA PROPOSTA MISSION La questione più importante che caratterizza molte aree del Mezzogiorno è il futuro dei giovani under 30. Ma altrettanto drammatica è la situazione degli over 40, che

Corso di Economia degli Intermediari Finanziari

Giulio Tagliavini - Massimo Regalli Corso di Economia degli Intermediari Finanziari Il microcredito Ma i poveri risparmiano? Si osservi la seguente tabella (ripresa dal sito www.manitese.it) Popolazione

Giulio Tagliavini - Massimo Regalli Corso di Economia degli Intermediari Finanziari Il microcredito Ma i poveri risparmiano? Si osservi la seguente tabella (ripresa dal sito www.manitese.it) Popolazione

Modelli di finanziamento per clienti commerciali

Modelli di finanziamento per clienti commerciali 1 Sommario Finanziare con la Banca Wir pagina 2 I prodotti di credito della Banca Wir pagina 2 L ABC dei crediti in Wir pagina 4 Tipi e modelli di credito

Modelli di finanziamento per clienti commerciali 1 Sommario Finanziare con la Banca Wir pagina 2 I prodotti di credito della Banca Wir pagina 2 L ABC dei crediti in Wir pagina 4 Tipi e modelli di credito

Proposta riservata a CRAL MINISTERO DELLA GIUSTIZIA. Agos Ducato al fianco dei migliori partner

Proposta riservata a CRAL MINISTERO DELLA GIUSTIZIA Agos Ducato al fianco dei migliori partner Agos Ducato: breve profilo Società leader in Italia Agos Ducato è la prima società di credito ai consumatori

Proposta riservata a CRAL MINISTERO DELLA GIUSTIZIA Agos Ducato al fianco dei migliori partner Agos Ducato: breve profilo Società leader in Italia Agos Ducato è la prima società di credito ai consumatori

Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste

CIRCOLARE A.F. N.132 del 29 Settembre 2015 Ai gentili clienti Loro sedi Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.132 del 29 Settembre 2015 Ai gentili clienti Loro sedi Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste Gentile cliente, con la presente desideriamo informarla

Le Scelte Finanziarie. S. Corsaro Matematica Finanziaria a.a. 2007/08

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

ADOZIONI A DISTANZA Etiopia

ADOZIONI A DISTANZA Etiopia Il Sole Onlus Nel 1997 nasce, a Como, l Associazione Il Sole Onlus. Il suo obiettivo è, fin da subito, garantire ai bambini, soprattutto nei Paesi in Via di Sviluppo, uguaglianza

ADOZIONI A DISTANZA Etiopia Il Sole Onlus Nel 1997 nasce, a Como, l Associazione Il Sole Onlus. Il suo obiettivo è, fin da subito, garantire ai bambini, soprattutto nei Paesi in Via di Sviluppo, uguaglianza

LE ESPERIENZE DI MICROCREDITO IN EMILIA ROMAGNA

«Il Microcredito: la buona economia» Dal denaro alla cura. Lo strumento Microcredito sul territorio Carpi, 12 Aprile 2013 LE ESPERIENZE DI MICROCREDITO IN EMILIA ROMAGNA Realizzazione di una Guida pratica

«Il Microcredito: la buona economia» Dal denaro alla cura. Lo strumento Microcredito sul territorio Carpi, 12 Aprile 2013 LE ESPERIENZE DI MICROCREDITO IN EMILIA ROMAGNA Realizzazione di una Guida pratica

Osservatorio regionale sul credito dell Emilia-Romagna

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

CRITERI PER L ACCESSO AI PRESTITI SULL ONORE

42 CRITERI PER L ACCESSO AI PRESTITI SULL ONORE ADOTTATO DAL CONSIGLIO COMUNALE CON DELIBERAZIONE N. 220/I0093427 P.G. NELLA SEDUTA DEL 20/12/2004 A RIFERIMENTI NORMATIVI L. 285/1997, art. 4 La L. 285/1997

42 CRITERI PER L ACCESSO AI PRESTITI SULL ONORE ADOTTATO DAL CONSIGLIO COMUNALE CON DELIBERAZIONE N. 220/I0093427 P.G. NELLA SEDUTA DEL 20/12/2004 A RIFERIMENTI NORMATIVI L. 285/1997, art. 4 La L. 285/1997

CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

Caratteristiche dell indagine

L indagine condotta dall Associazione Vivere senza dolore Negli ultimi mesi si è parlato spesso di dolore in vari contesti, dove è stato possibile ascoltare la voce di esperti, medici, politici, aziende

L indagine condotta dall Associazione Vivere senza dolore Negli ultimi mesi si è parlato spesso di dolore in vari contesti, dove è stato possibile ascoltare la voce di esperti, medici, politici, aziende

CREDITO AL FUTURO. Osservare, ascoltare e animare per un credito a misura di persona. Incontri formativi per operatori dei Centri di Ascolto

CREDITO AL FUTURO Osservare, ascoltare e animare per un credito a misura di persona 1 Incontri formativi per operatori dei Centri di Ascolto Andria, 26 e 27 Aprile, 3 Maggio 2012 Clara Marrone clara.marrone@gmail.com

CREDITO AL FUTURO Osservare, ascoltare e animare per un credito a misura di persona 1 Incontri formativi per operatori dei Centri di Ascolto Andria, 26 e 27 Aprile, 3 Maggio 2012 Clara Marrone clara.marrone@gmail.com

Prestito vitalizio ipotecario

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

I FINANZIAMENTI AGLI STRANIERI

I FINANZIAMENTI AGLI STRANIERI Anche gli stranieri hanno capito che è conveniente acquistare un immobile in virtù del costo del denaro sui prestiti ipotecari che nonostante gli aumenti di questi ultimi

I FINANZIAMENTI AGLI STRANIERI Anche gli stranieri hanno capito che è conveniente acquistare un immobile in virtù del costo del denaro sui prestiti ipotecari che nonostante gli aumenti di questi ultimi

MORATORIA SUL CREDITO DELLE PICCOLE E MEDIE IMPRESE Sospensione dei debiti verso le banche

A cura di: Dott. Antonio Fortarezza MORATORIA SUL CREDITO DELLE PICCOLE E MEDIE IMPRESE Sospensione dei debiti verso le banche Il 3 agosto 2009 il Ministro dell'economia e delle finanze, il Presidente

A cura di: Dott. Antonio Fortarezza MORATORIA SUL CREDITO DELLE PICCOLE E MEDIE IMPRESE Sospensione dei debiti verso le banche Il 3 agosto 2009 il Ministro dell'economia e delle finanze, il Presidente

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Gli Approfondimenti della Fondazione Studi

ANNO 2015 Gli Approfondimenti della Fondazione Studi Approfondimento del 16.03.2015 IL MICROCREDITO ALLE PMI PASSA DAI CONSULENTI DEL LAVORO Il Microcredito passa dai Consulenti del Lavoro. In attesa del

ANNO 2015 Gli Approfondimenti della Fondazione Studi Approfondimento del 16.03.2015 IL MICROCREDITO ALLE PMI PASSA DAI CONSULENTI DEL LAVORO Il Microcredito passa dai Consulenti del Lavoro. In attesa del

Sondaggio bonus.ch sul leasing auto: chi prova il leasing non lo lascia più

Sondaggio bonus.ch sul leasing auto: chi prova il leasing non lo lascia più Il pagamento in contanti rimane il mezzo di finanziamento preferito quando si acquista un autovettura, ma il leasing auto si

Sondaggio bonus.ch sul leasing auto: chi prova il leasing non lo lascia più Il pagamento in contanti rimane il mezzo di finanziamento preferito quando si acquista un autovettura, ma il leasing auto si

Microcredito alle porte della Lombardia: BCC di Creta Cred. Coop. Piacentino

Microcredito alle porte della Lombardia: BCC di Creta Cred. Coop. Piacentino Bologna, 21 maggio 2010 premessa: la popolazione sotto il livello di povertà L'ISTAT conduce annualmente una analisi delle condizioni

Microcredito alle porte della Lombardia: BCC di Creta Cred. Coop. Piacentino Bologna, 21 maggio 2010 premessa: la popolazione sotto il livello di povertà L'ISTAT conduce annualmente una analisi delle condizioni

ASSET BUILDING & MICROCREDITO INDIVIDUALE

Programma triennale di politiche pubbliche di contrasto alla vulnerabilità sociale e alla povertà ASSET BUILDING & MICROCREDITO INDIVIDUALE Torino, 14 febbraio 2007 Andrea Limone Ufficio Studi e Progettazione

Programma triennale di politiche pubbliche di contrasto alla vulnerabilità sociale e alla povertà ASSET BUILDING & MICROCREDITO INDIVIDUALE Torino, 14 febbraio 2007 Andrea Limone Ufficio Studi e Progettazione

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

VOUCHER UNIVERSALE PER I SERVIZI

C E N S I S VOUCHER UNIVERSALE PER I SERVIZI ALLA PERSONA E ALLA FAMIGLIA La ricerca del Censis Sintesi Roma, 11 giugno 2014 Il Censis ha sviluppato un modello per stimare l impatto economico e sull occupazione

C E N S I S VOUCHER UNIVERSALE PER I SERVIZI ALLA PERSONA E ALLA FAMIGLIA La ricerca del Censis Sintesi Roma, 11 giugno 2014 Il Censis ha sviluppato un modello per stimare l impatto economico e sull occupazione

Finanziamento ordinario a medio/lungo termine

Finanziamento ordinario a medio/lungo termine Descrizione Finanziamento classico a medio/lungo termine, di durata compresa tra 5 e 10 anni, che consente di programmare l'esborso attraverso rate, normalmente

Finanziamento ordinario a medio/lungo termine Descrizione Finanziamento classico a medio/lungo termine, di durata compresa tra 5 e 10 anni, che consente di programmare l'esborso attraverso rate, normalmente

Garanzia confidi_sezione breve termine

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Relatore: Claudio Cerrato Responsabile Ufficio Prodotti Assicurativi Banca Cassa di Risparmio di Asti Iscrizione Registro RUI sezione A n.

Relatore: Claudio Cerrato Responsabile Ufficio Prodotti Assicurativi Banca Cassa di Risparmio di Asti Iscrizione Registro RUI sezione A n. A000117879 La Banca Locale Non è la presenza di un nome locale

Relatore: Claudio Cerrato Responsabile Ufficio Prodotti Assicurativi Banca Cassa di Risparmio di Asti Iscrizione Registro RUI sezione A n. A000117879 La Banca Locale Non è la presenza di un nome locale

LE OPERAZIONI E I PROCESSI AZIENDALI. Finanziamento Investimento Produzione Vendita

LE OPERAZIONI E I PROCESSI AZIENDALI La vita delle aziende si realizza attraverso una sequenza di operazioni e processi, svolti da soggetti diversi e con modalità diverse, coordinati tra loro per il raggiungimento

LE OPERAZIONI E I PROCESSI AZIENDALI La vita delle aziende si realizza attraverso una sequenza di operazioni e processi, svolti da soggetti diversi e con modalità diverse, coordinati tra loro per il raggiungimento

Domanda e offerta di credito

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 luglio 2010

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

Il Credito in Cina. Marco Gasparroni Tesoriere CCIC

Il Credito in Cina Marco Gasparroni Tesoriere CCIC 1 Indice Le Banche Italiane in Cina - La presenza - La Mission - I Volumi Le Banche Cinesi - Il sistema Bancario Cinese - Il Mercato 2 La Presenza L apertura

Il Credito in Cina Marco Gasparroni Tesoriere CCIC 1 Indice Le Banche Italiane in Cina - La presenza - La Mission - I Volumi Le Banche Cinesi - Il sistema Bancario Cinese - Il Mercato 2 La Presenza L apertura

Microcredito. La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Sostegno A Distanza (SAD): indagine esplorativa sul pubblico

: indagine esplorativa sul pubblico") Sostegno A Distanza (SAD): indagine esplorativa sul pubblico Questionario 1. Come Le abbiamo accennato, parliamo di sostegno/adozione a distanza. Lei ne ha mai sentito parlare? Sì D4 No Se no a D2 Il sostegno/l

Sostegno A Distanza (SAD): indagine esplorativa sul pubblico Questionario 1. Come Le abbiamo accennato, parliamo di sostegno/adozione a distanza. Lei ne ha mai sentito parlare? Sì D4 No Se no a D2 Il sostegno/l

Rapporto Irisnetwork seconda edizione Questionario potenziali imprese sociali

Rapporto Irisnetwork seconda edizione Questionario potenziali imprese sociali nome e cognome intervistato: indirizzo email di contatto: sito internet dell impresa: I sezione: Costituzione dell impresa

Rapporto Irisnetwork seconda edizione Questionario potenziali imprese sociali nome e cognome intervistato: indirizzo email di contatto: sito internet dell impresa: I sezione: Costituzione dell impresa

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Ufficio Stampa. Close to Media (Francesca Valagussa) Tel. 02 70006237

Tel. 02 70006237") Cartella Stampa GE Money nel mondo e in Italia Ufficio Stampa Close to Media (Francesca Valagussa) Tel. 02 70006237 GE Money nel mondo GE Money fa parte del gruppo GE Capital Global Banking, divisione

Cartella Stampa GE Money nel mondo e in Italia Ufficio Stampa Close to Media (Francesca Valagussa) Tel. 02 70006237 GE Money nel mondo GE Money fa parte del gruppo GE Capital Global Banking, divisione

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Capitale di credito PRESENTAZIONE DI EFFETTI SALVO BUON FINE

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

AZIENDE IMPRESE EDILI FAMIGLIE FINANZIAMENTO A MEDIO LUNGO TERMINE FINANZIAMENTI PER LA CASA. MRCONSULTING-MI FINAnet

AZIENDE IMPRESE EDILI FAMIGLIE FINANZIAMENTO A MEDIO LUNGO TERMINE FINANZIAMENTI PER LA CASA MRCONSULTING-MI FINAnet In collaborazione con BNL Gruppo BNP Paribas per le IMPRESE FINANZIAMENTO A MEDIO E

AZIENDE IMPRESE EDILI FAMIGLIE FINANZIAMENTO A MEDIO LUNGO TERMINE FINANZIAMENTI PER LA CASA MRCONSULTING-MI FINAnet In collaborazione con BNL Gruppo BNP Paribas per le IMPRESE FINANZIAMENTO A MEDIO E

MIGRANTI E SERVIZI FINANZIARI

N questionario (non compilare) MIGRANTI E SERVIZI FINANZIARI Con questo questionario le chiediamo di aiutarci a capire i suoi rapporti con il sistema bancario italiano: modalità, livello di soddisfazione,

N questionario (non compilare) MIGRANTI E SERVIZI FINANZIARI Con questo questionario le chiediamo di aiutarci a capire i suoi rapporti con il sistema bancario italiano: modalità, livello di soddisfazione,

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

nuove dimensioni della performance aziendale: la Balanced Scorecard

nuove dimensioni della performance aziendale: la Balanced Scorecard Prospettiva conoscenza e competenze Prospettiva dei processi Prospettiva dei clienti Prospettiva economico finanziaria le relazioni causa-effetto

nuove dimensioni della performance aziendale: la Balanced Scorecard Prospettiva conoscenza e competenze Prospettiva dei processi Prospettiva dei clienti Prospettiva economico finanziaria le relazioni causa-effetto

IN FUTURO LA TUA CASA. RISPARMIO CASA.

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

DESCRIZIONE DEL CAMPIONE DI CITTADINI CHE HANNO COMPILATO IL QUESTIONARIO

DESCRIZIONE DEL CAMPIONE DI CITTADINI CHE HANNO COMPILATO IL QUESTIONARIO I questionari sul credito al consumo sono stati somministrati ad un campione accidentale non probabilistico costituito da 1.725

DESCRIZIONE DEL CAMPIONE DI CITTADINI CHE HANNO COMPILATO IL QUESTIONARIO I questionari sul credito al consumo sono stati somministrati ad un campione accidentale non probabilistico costituito da 1.725

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

8. Dati finanziari e bancari

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

BAN Bologna: un Servizio Innovativo per le Start-up

BAN Bologna: un Servizio Innovativo per le Start-up 1 La Regione Emilia Romagna è: un territorio ricco di iniziative imprenditoriali e un buon vivaio di idee innovative che incontrano spesso difficoltà

BAN Bologna: un Servizio Innovativo per le Start-up 1 La Regione Emilia Romagna è: un territorio ricco di iniziative imprenditoriali e un buon vivaio di idee innovative che incontrano spesso difficoltà

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

Interessi e Imposta Preventiva Appunti di contabilità costi e ricavi da interessi + I.P. Luca Dossena - Docente

Appunti di contabilità costi e ricavi da interessi + I.P. Luca Dossena - Docente Capitolo:

Appunti di contabilità costi e ricavi da interessi + I.P. Luca Dossena - Docente Capitolo:

L INDAGINE TECNOBORSA 2004: LE FAMIGLIE ITALIANE E IL MERCATO IMMOBILIARE - IL RICORSO ALLE ASTE IMMOBILIARI E AI MUTUI

L INDAGINE TECNOBORSA 2004: LE FAMIGLIE ITALIANE E IL MERCATO IMMOBILIARE - IL RICORSO ALLE ASTE IMMOBILIARI E AI MUTUI a cura di Giovanni Chessa e Alice Ciani Centro Studi sull Economia Immobiliare di

L INDAGINE TECNOBORSA 2004: LE FAMIGLIE ITALIANE E IL MERCATO IMMOBILIARE - IL RICORSO ALLE ASTE IMMOBILIARI E AI MUTUI a cura di Giovanni Chessa e Alice Ciani Centro Studi sull Economia Immobiliare di

Strumenti finanziari CIP. Programma per l innovazione e l imprenditorialità. Commissione europea Imprese e industria CIP

Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Commissione europea Imprese e industria CIP Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Quasi un

Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Commissione europea Imprese e industria CIP Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Quasi un

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI E DEI PERITI INDUSTRIALI LAUREATI PRESSO IL MINISTERO DELLA GIUSTIZIA 00187 Roma Via di San Basilio, 72 Tel. +39 06.42.00.84 Fax +39 06.42.00.84.44/5 www.cnpi.it

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI E DEI PERITI INDUSTRIALI LAUREATI PRESSO IL MINISTERO DELLA GIUSTIZIA 00187 Roma Via di San Basilio, 72 Tel. +39 06.42.00.84 Fax +39 06.42.00.84.44/5 www.cnpi.it

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Microcredito nel territorio: BCC Castenaso

Convegno Microcredito in Emilia-Romagna: le esperienze a confronto 21 maggio 2010, Bologna Microcredito nel territorio: BCC Castenaso Nadia Bosi Responsabile Ufficio Sviluppo BCC Castenaso I poveri sono

Convegno Microcredito in Emilia-Romagna: le esperienze a confronto 21 maggio 2010, Bologna Microcredito nel territorio: BCC Castenaso Nadia Bosi Responsabile Ufficio Sviluppo BCC Castenaso I poveri sono

Dott. Jacopo Calvano. Dottore Commercialista e Revisore Legale dei conti Esperto in finanza comunitaria per imprese ed enti locali

Dott. Jacopo Calvano Dottore Commercialista e Revisore Legale dei conti Esperto in finanza comunitaria per imprese ed enti locali IT IMPRESA E TERRITORIO SRL Ufficio Finanziamenti e Incentivi 00199 Roma

Dott. Jacopo Calvano Dottore Commercialista e Revisore Legale dei conti Esperto in finanza comunitaria per imprese ed enti locali IT IMPRESA E TERRITORIO SRL Ufficio Finanziamenti e Incentivi 00199 Roma

Esperienze e progetti di microcredito di un gruppo bancario. Dir. Rossano Bagnai. ABI Forum CSR Roma, 4 ottobre 2005

ABI Forum CSR Roma, 4 ottobre 2005 BANCA MONTE DEI PASCHI DI SIENA SPA BANCA DAL 1472 Esperienze e progetti di microcredito di un gruppo bancario Dir. Rossano Bagnai IL PROGRAMMA DI MICROCREDITO DELLA

ABI Forum CSR Roma, 4 ottobre 2005 BANCA MONTE DEI PASCHI DI SIENA SPA BANCA DAL 1472 Esperienze e progetti di microcredito di un gruppo bancario Dir. Rossano Bagnai IL PROGRAMMA DI MICROCREDITO DELLA

per micro PERCORSI DI MICROCREDITO

per micro PERCORSI DI MICROCREDITO Siamo nati per accompagnare, fianco a fianco, con competenza ed entusiasmo, chi ha deciso di investire su se stesso, di intraprendere un attività di impresa un percorso

per micro PERCORSI DI MICROCREDITO Siamo nati per accompagnare, fianco a fianco, con competenza ed entusiasmo, chi ha deciso di investire su se stesso, di intraprendere un attività di impresa un percorso

La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale. Bologna 31 marzo 2015

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

Investitori vs. Gestori e Banche: Chi vince? Come si vince?

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

IN FUTURO LA TUA CASA. RISPARMIO CASA.

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

LA NUOVA LEGGE SABATINI

LA NUOVA LEGGE SABATINI (DECRETO FARE Decreto Legge 69/2013 convertito con modificazioni dalla legge 98/2013) I DESTINATARI La Nuova Legge Sabatini, prevista dal Decreto del Fare, si rivolge alle micro,

LA NUOVA LEGGE SABATINI (DECRETO FARE Decreto Legge 69/2013 convertito con modificazioni dalla legge 98/2013) I DESTINATARI La Nuova Legge Sabatini, prevista dal Decreto del Fare, si rivolge alle micro,

Il nuovo mercato online per i prodotti biologici italiani. Direttamente dal produttore al consumatore

Il nuovo mercato online per i prodotti biologici italiani Direttamente dal produttore al consumatore Perchè il Biologico il 20% degli italiani sceglie alimenti bio Canali di vendita: Un giro d affari al

Il nuovo mercato online per i prodotti biologici italiani Direttamente dal produttore al consumatore Perchè il Biologico il 20% degli italiani sceglie alimenti bio Canali di vendita: Un giro d affari al

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

Marcello Buratti UBI >

Marcello Buratti UBI > VI Corso Multidisciplinare UNICEF di Educazione allo Sviluppo

VI Corso Multidisciplinare UNICEF di Educazione allo Sviluppo Microcredito: una strategia per ridurre la povertà? Veronica Polin Università degli Studi di Verona 1 Esclusione finanziaria: dimensione 3

VI Corso Multidisciplinare UNICEF di Educazione allo Sviluppo Microcredito: una strategia per ridurre la povertà? Veronica Polin Università degli Studi di Verona 1 Esclusione finanziaria: dimensione 3

Candidata/o: Cognome e nome:.. Dipartimento dell educazione, della cultura e dello sport Cantone Ticino Direzione dei Corsi per Adulti

Candidata/o: Cognome e nome:.. Dipartimento dell educazione, della cultura e dello sport Cantone Ticino Direzione dei Corsi per Adulti ESAME CANTONALE DI CONTABILITÀ II CORSO (Sabato, 17 maggio 2008) TEMPO

Candidata/o: Cognome e nome:.. Dipartimento dell educazione, della cultura e dello sport Cantone Ticino Direzione dei Corsi per Adulti ESAME CANTONALE DI CONTABILITÀ II CORSO (Sabato, 17 maggio 2008) TEMPO

CONFESERFIDI - BREVI CENNI STORICI VISION CONFESERFIDI

CONFESERFIDI - BREVI CENNI STORICI I confidi sono nati negli anni 50 per attenuare la maggiore forza contrattuale delle banche rispetto alle micro e piccole Imprese, le quali sono costrette a pagare tassi

CONFESERFIDI - BREVI CENNI STORICI I confidi sono nati negli anni 50 per attenuare la maggiore forza contrattuale delle banche rispetto alle micro e piccole Imprese, le quali sono costrette a pagare tassi

Il mercato dei beni. Prof. Sartirana

Il mercato dei beni Prof. Sartirana Gli scambi di beni economici avvengono tra soggetti che vengono definiti: soggetti economici I soggetti economici sono 4 ed ognuno di essi ha necessità diverse. I soggetti

Il mercato dei beni Prof. Sartirana Gli scambi di beni economici avvengono tra soggetti che vengono definiti: soggetti economici I soggetti economici sono 4 ed ognuno di essi ha necessità diverse. I soggetti

GESTIONE TITOLI Dispense / teoria registrazioni Gestione Titoli. Prof. Luca Dossena

GESTIONE TITOLI Dispense / teoria registrazioni Gestione Titoli Prof. Luca Dossena Capitolo: Gestione Titoli Sommario Gestione Titoli... 3 Chi emette azioni o obbligazioni:... 3 Chi acquista azioni o obbligazioni...

GESTIONE TITOLI Dispense / teoria registrazioni Gestione Titoli Prof. Luca Dossena Capitolo: Gestione Titoli Sommario Gestione Titoli... 3 Chi emette azioni o obbligazioni:... 3 Chi acquista azioni o obbligazioni...

QUESTIONARIO DI RILEVAZIONE DESTINATO ALLE IMPRESE FEMMINILI BERGAMASCHE

QUESTIONARIO DI RILEVAZIONE DESTINATO ALLE IMPRESE FEMMINILI BERGAMASCHE PARTE A: DATI DI ORGANIZZAZIONE E GESTIONE AZIENDALE A.1 Anno di costituzione dell attività: da 0 a 3 anni da 3 a 10 anni oltre

QUESTIONARIO DI RILEVAZIONE DESTINATO ALLE IMPRESE FEMMINILI BERGAMASCHE PARTE A: DATI DI ORGANIZZAZIONE E GESTIONE AZIENDALE A.1 Anno di costituzione dell attività: da 0 a 3 anni da 3 a 10 anni oltre

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il raggiungimento degli obiettivi avendo come fine il mantenimento

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il raggiungimento degli obiettivi avendo come fine il mantenimento

PRODUZIONE DI ENERGIA ELETTRICA TRAMITE LA CONVERSIONE FOTOVOLTAICA: una scelta democratica e culturalmente avanzata

PRODUZIONE DI ENERGIA ELETTRICA TRAMITE LA CONVERSIONE FOTOVOLTAICA: una scelta democratica e culturalmente avanzata Che cos è il B.I.M.? E un Consorzio di Comuni nato per risarcire in piccola parte i

PRODUZIONE DI ENERGIA ELETTRICA TRAMITE LA CONVERSIONE FOTOVOLTAICA: una scelta democratica e culturalmente avanzata Che cos è il B.I.M.? E un Consorzio di Comuni nato per risarcire in piccola parte i

FUNZIONAMENTO GEM GLIS. Manuela Lombardi Ester Treglia Gianluca Bove Vito Miceli. Giancarlo Valerio Sonia Stati Ilaria Richichi Luca Cipriano

CONOSCERE LA BORSA FUNZIONAMENTO I partecipanti formano delle squadre ed elaborano una strategia di investimento per il proprio capitale virtuale iniziale (50.000 euro). Nel nostro caso si sono costituite

CONOSCERE LA BORSA FUNZIONAMENTO I partecipanti formano delle squadre ed elaborano una strategia di investimento per il proprio capitale virtuale iniziale (50.000 euro). Nel nostro caso si sono costituite

1300 PERSONE 60% 30% nello scorso anno hanno chiesto consulenza al servizio Consulenza Debitori Caritas. le cause di questi indebitamenti sono

Devi affrontare un sovraindebitamento crescente? Non sai più cosa fare? non vergognarti a chiedere aiuto! 1300 PERSONE 60% nello scorso anno hanno chiesto consulenza al servizio Consulenza Debitori Caritas

Devi affrontare un sovraindebitamento crescente? Non sai più cosa fare? non vergognarti a chiedere aiuto! 1300 PERSONE 60% nello scorso anno hanno chiesto consulenza al servizio Consulenza Debitori Caritas

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI Aggiornato al 19.06.2015

ANNUNCIO PUBBLICITARIO APERTURA DI CREDITO IN CONTO CORRENTE PER CONSUMATORI FINO A 75.000 1. Identità e contatti della Banca Finanziatore Indirizzo Telefono Email Fax Sito web CREDITO COOPERATIVO MEDIOCRATI

ANNUNCIO PUBBLICITARIO APERTURA DI CREDITO IN CONTO CORRENTE PER CONSUMATORI FINO A 75.000 1. Identità e contatti della Banca Finanziatore Indirizzo Telefono Email Fax Sito web CREDITO COOPERATIVO MEDIOCRATI

Misure di sostegno alle famiglie: dalla novità del microcredito ai fondi di prevenzione dell usura. Antonio Adinolfi, Roma 24 novembre 2010

Misure di sostegno alle famiglie: dalla novità del microcredito ai fondi di prevenzione dell usura Antonio Adinolfi, Roma 24 novembre 2010 NORMATIVA DI RIFERIMENETO Decreto Legislativo 13 agosto 2010 n.

Misure di sostegno alle famiglie: dalla novità del microcredito ai fondi di prevenzione dell usura Antonio Adinolfi, Roma 24 novembre 2010 NORMATIVA DI RIFERIMENETO Decreto Legislativo 13 agosto 2010 n.

6 La gestione. aziendale. 1 La gestione aziendale SCHEDA

SCHEDA 6 La gestione aziendale Gli obiettivi didattici Conoscere il concetto di gestione Conoscere fonti di finanziamento ed elementi del patrimonio Saper classificare le operazioni di gestione Saper classificare

SCHEDA 6 La gestione aziendale Gli obiettivi didattici Conoscere il concetto di gestione Conoscere fonti di finanziamento ed elementi del patrimonio Saper classificare le operazioni di gestione Saper classificare

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

In collaborazione con Artigianfidi, Assicomfidi, Consorzio Garanzia Collettiva Fidi, Espansione Società Cooperativa.

In collaborazione con Artigianfidi, Assicomfidi, Consorzio Garanzia Collettiva Fidi, Espansione Società Cooperativa. www.rc.camcom.it - Servizi per lo sviluppo delle imprese - Contributi e finanziamenti

In collaborazione con Artigianfidi, Assicomfidi, Consorzio Garanzia Collettiva Fidi, Espansione Società Cooperativa. www.rc.camcom.it - Servizi per lo sviluppo delle imprese - Contributi e finanziamenti

Ipoteche residenziali BSI

Ipoteche residenziali BSI soluzioni flessibili e vantaggiose in esclusiva per i nostri clienti 3 BSI, IL PARTNER AFFIDABILE Da oltre un secolo BSI si dedica con impegno e passione nel proporre ai propri

Ipoteche residenziali BSI soluzioni flessibili e vantaggiose in esclusiva per i nostri clienti 3 BSI, IL PARTNER AFFIDABILE Da oltre un secolo BSI si dedica con impegno e passione nel proporre ai propri

Audizione sulla riforma sociosanitaria lombarda. Consiglio Regionale della Lombardia Milano, 30 Marzo 2015

Audizione sulla riforma sociosanitaria lombarda Consiglio Regionale della Lombardia Milano, 30 Marzo 2015 Chi è l ALSI L A.L.S.I. Associazione Lombarda Stomizzati e Incontinenti, è un Associazione regionale

Audizione sulla riforma sociosanitaria lombarda Consiglio Regionale della Lombardia Milano, 30 Marzo 2015 Chi è l ALSI L A.L.S.I. Associazione Lombarda Stomizzati e Incontinenti, è un Associazione regionale

Il quinto e ultimo capitolo quinto è dedicato al caso italiano. Nel nostro paese, la domanda di

I SINTESI Questo numero di Osservatorio monetario viene interamente dedicato all analisi delle implicazioni derivanti dallo sviluppo della microfinanza. Il primo capitolo descrive le ragioni del successo

I SINTESI Questo numero di Osservatorio monetario viene interamente dedicato all analisi delle implicazioni derivanti dallo sviluppo della microfinanza. Il primo capitolo descrive le ragioni del successo

Periodico informativo n. 47/2012

Periodico informativo n. 47/2012 Il Fondo di solidarietà per i mutui per l acquisto della prima casa Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Periodico informativo n. 47/2012 Il Fondo di solidarietà per i mutui per l acquisto della prima casa Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Un manifesto di Cna per dare più forza e più voce ai nuovi professionisti

Un manifesto di Cna per dare più forza e più voce ai nuovi professionisti Sono circa 10.000 in provincia di Bologna Sondaggio tra gli iscritti Cna: sono laureati e soddisfatti della loro autonomia Rivendicano

Un manifesto di Cna per dare più forza e più voce ai nuovi professionisti Sono circa 10.000 in provincia di Bologna Sondaggio tra gli iscritti Cna: sono laureati e soddisfatti della loro autonomia Rivendicano

NUMANI PER CHI AMA DISTINGUERSI

NUMANI PER CHI AMA DISTINGUERSI NuMani è una realtà e nasce dall unione d esperienza di persone che da 11 anni si occupano a tempo pieno dell applicazione e decorazione unghie con l ambiziosa idea delle

NUMANI PER CHI AMA DISTINGUERSI NuMani è una realtà e nasce dall unione d esperienza di persone che da 11 anni si occupano a tempo pieno dell applicazione e decorazione unghie con l ambiziosa idea delle

Sistemi per la Sicurezza Consulenza. Sicurezza Analisi Consulenza. La La Sicurezza non è un gioco. non è un gioco

Sistemi per la Sicurezza Consulenza Sicurezza Analisi Consulenza La La Sicurezza non è un gioco non è un gioco m Il parere del Legale La formazione in materia di sicurezza e salute dei lavoratori ha assunto

Sistemi per la Sicurezza Consulenza Sicurezza Analisi Consulenza La La Sicurezza non è un gioco non è un gioco m Il parere del Legale La formazione in materia di sicurezza e salute dei lavoratori ha assunto

BANCHE DI CREDITO COOPERATIVO

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

I finanziamenti per investire all estero con fondi della Banca Europea per gli Investimenti

I finanziamenti per investire all estero con fondi della Banca Europea per gli Investimenti BEI Banca Europea per gli Investimenti introduzione La BEI viene istituita nel 1958 con il trattato di Roma.

I finanziamenti per investire all estero con fondi della Banca Europea per gli Investimenti BEI Banca Europea per gli Investimenti introduzione La BEI viene istituita nel 1958 con il trattato di Roma.