BUSINESS PLAN e FINANZIAMENTI

|

|

|

- Federigo Roberti

- 10 anni fa

- Просмотров:

Транскрипт

1 BUSINESS PLAN e FINANZIAMENTI 1

2 PREVENIRE I RISCHI si può? Sì, prima di avviare l impresa, con realismo e piedi per terra business plan (fatto da soli, vedi sito www. pd.camcom.it, miniguide) 2

3 PREVENIRE I RISCHI si può? Sì, durante la gestione Essere proattivi e capire i segnali del mercato prima dei concorrenti Scelta clienti (differenziare i clienti per distribuire il rischio) e controllo affidabilità commerciale Scelta fornitori più affidabili e convenienti 3

e controllo affidabilità")

4 BUSINESS PLAN Cioè: Ci guadagnerò o ci perderò? ovvero La mia idea è sostenibile dal punto di vista economico? 4

5 BUSINESS PLAN Per scrivere un business plan non serve essere laureati in economia! E però indispensabile essere onesti con se stessi ed essere realistici 5

6 BUSINESS PLAN Non si tratta solo di fare calcoli C è anche un parte descrittiva dell idea d impresa (tipologia di clienti, analisi concorrenza, posizionamento di mercato, ecc.) 6

7 BUSINESS PLAN Descrizione idea imprenditoriale Il mercato Il futuro Una parte finanziaria 7

8 IL MIO BUSINESS Dove sarà, come lo organizzerò, il personale, i soci Prodotti e/o servizi Adempimenti amministrativi e considerazioni legali sulla forma d impresa 8

9 IL MERCATO ricerca di mercato target di mercato i clienti i concorrenti farsi conoscere (pubblicità) e le vendite 9

e le")

10 IL FUTURO Vision e mission Obiettivi Action plan 10

11 La parte FINANZIARIA Investimenti iniziali Costi fissi di gestione Costi variabili Ricavi 11

12 Investimenti iniziali 12

13 COSTI FISSI 13

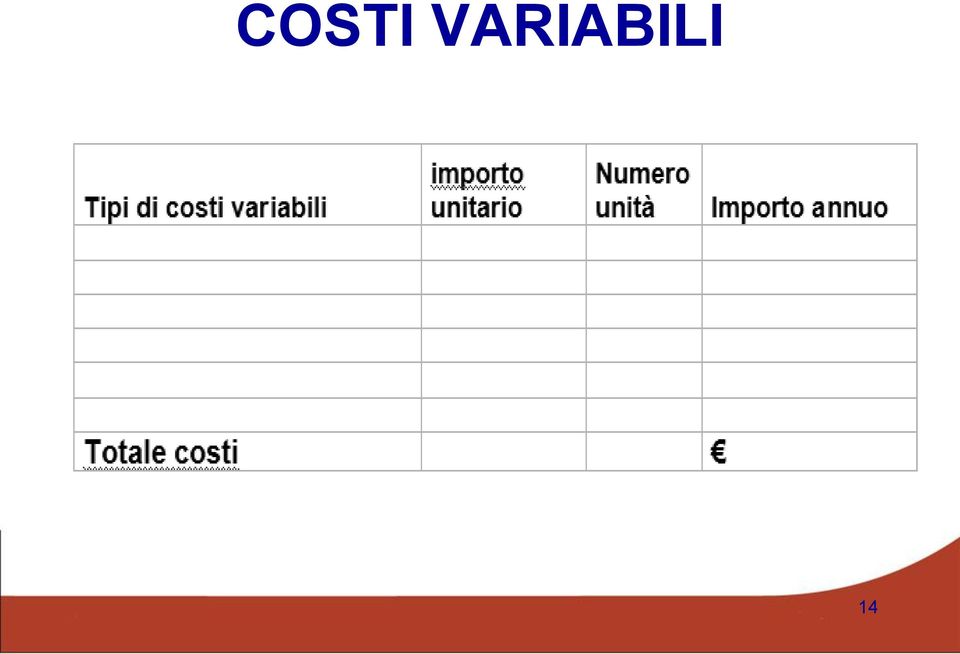

14 COSTI VARIABILI 14

15 RICAVI 15

16 CI PERDO O CI GUADAGNO? basta fare una sottrazione: 16

17 I PRIMI 3 MESI: di quanti soldi ho bisogno? 17

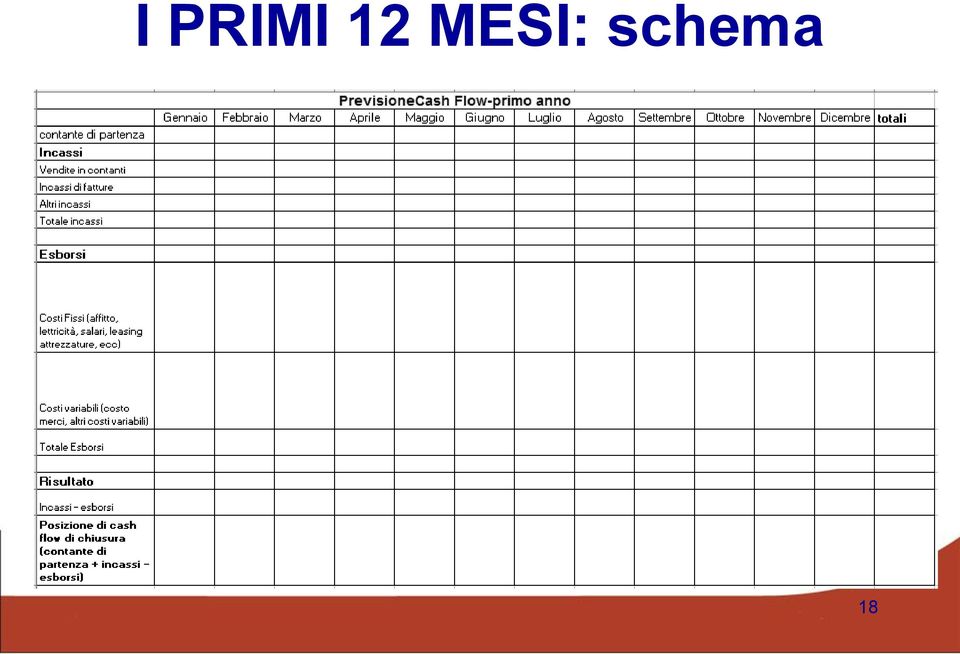

18 I PRIMI 12 MESI: schema 18

19 Fabbisogno di circolante a regime: chi ha il problema 1. Le imprese che vengono pagate dai clienti in tempi più lunghi rispetto ai tempi nei quali la mia impresa deve pagare i fornitori 2. Le aziende che devono tenere un magazzino per parecchi mesi. Ad esempio se la mia azienda compra per rivendere e le merci non vengono vendute per 12 mesi, ho bisogno di finanziare questo stock di magazzino di merci on vendute 19

20 Fabbisogno di circolante a regime 20

21 Break even point Punto di pareggio aziendale 21

22 Break even point: Come calcolarlo Costi fissi Ricavo unitario costo variabile unitario (N.B: Ricavo unitario costo variabile unitario è detto anche margine di contribuzione unitario) 22

23 23

24 24

25 25

26 26

27 I finanziamenti bancari La banca non finanzia più del 50% circa Chiede garanzie reali: ipoteche su immobili Fideiussioni personali dell imprenditore o di altre persone 27

28 I finanziamenti agevolati Finanziamenti agevolati di Veneto Sviluppo (regionale) Il Microcredito di Padova e Rovigo 28

29 ATTENZIONE!! Non si parte solo perché c è un finanziamento agevolato Serve in ogni caso un idea d impresa che possa stare sul mercato Se un imprenditore vuole rischiare solo soldi pubblici e neanche un centesimo del suo, vuol dire che non crede alla sua idea d impresa 29

30 MICROCREDITO delle Camere di Padova e Rovigo Deve in ogni caso essere un idea d impresa fattibile, sostenibile dal punto di vista economico (cioè in grado di stare sul mercato) Bisogna quindi essersi preparati (preventivi, ipotesi di ricavi, censimento dei costi, ecc.) 34

31 MICROCREDITO delle Camere di Padova e Rovigo Esiste una procedura di valutazione Il progetto viene valutato anche da esperti ex bancari di un associazione di volontari Obbligatorio fare prima il corso per futuri imprenditori 35

32 MICROCREDITO delle Camere di Padova e Rovigo Consigliabile chiedere un appuntamento allo sportello per valutare anche tutta la parte adempimenti 36

33 MICROCREDITO delle Camere di Padova e Rovigo Iscrizioni on-line: 37

34 MICROCREDITO delle Camere di Padova e Rovigo La decisione finale sulle singole richieste viene presa dal Comitato di valutazione composto da tutti gli enti che partecipano al fondo 38

35 MICROCREDITO delle Camere di Padova e Rovigo L erogazione avrà luogo da parte della banca (Cassa di Risparmio di Padova e Rovigo) Attenzione: se si è protestati o ci sono dei pregiudizievoli la banca non erogherà il prestito. 39

36 MICROCREDITO delle Camere di Padova e Rovigo dal marzo 2012 ad adesso sono stati erogati circa 160 prestiti 40

37 Veneto Sviluppo Per donne Per giovani fino ai 35 anni di età Si tratta di un fondo di rotazione 41

38 Veneto Sviluppo per giovani e donne 15% a fondo perduto 85% prestito di cui il 50% a tasso 0 e il 50% a tasso agevolato 42

39 Veneto Sviluppo 50% a tasso agevolato: Euribor + 1,5% spread Durata massima: 7 anni x giovani; anche 10 in alcuni casi per le donne Minimo investimento: Massimo

40 Chiedere un prestito in banca Quale banca scegliere? Come mi presento in banca? La documentazione da presentare Che cosa chiedere alla banca Il punto di vista della banca I Confidi- consorzi garanzia fidi 44

41 Quale banca scegliere? Andare dove si è conosciuti Scegliere la banca con i servizi che ci servono (ad es. se vogliamo operare con l estero ci serve una banca attrezzata per questo) Valutare i costi dei servizi offerti 45

42 Come mi presento in banca? Individuo la persona con la quale parlare e fisso un appuntamento Porto già con me della documentazione per la valutazione dell idea imprenditoriale 46

43 Come mi presento in banca? Con idee chiare Con la documentazione utile Con le capacità di esporre il progetto Con realismo (la banca non finanzierà tutto il mio investimento, ma solo il 50-60%) E non ultimo - con delle garanzie 47

44 La documentazione da presentare Sulla capacità restitutiva e le garanzie: documenti sui redditi familiari documentazione su ev. proprietà imm. Dati degli eventuali garanti Elenco clienti già contattati, elenco fornitori con tempi di pagamento ecc. 48

45 Che cosa chiedere alla banca Ad esempio chiedere un consiglio su come strutturare il debito, cioè quanto chiedere a medio/lungo termine e quanto chiedere di fido a breve termine Chiedere quanto sono le spese di istruttoria e il tasso di interesse previsto (Euribor + uno spread di almeno 4/6 punti) 49

46 Nota bene Il tasso di interesse applicato alle start up sarà più alto perché il loro rating sarà più basso rispetto ad imprese già consolidate 50

47 Il punto di vista della banca La banca valuterà: Il business plan La persona dell imrpenditore La capacità restitutiva Le garanzie offerte (ipoteche su immobili, fideiussioni di persone solvibili, pegni di titoli) 51

48 Le informazioni che raccoglierà la banca Dopo aver avuto la firma per la privacy da parte dell imprenditore: Crif, Centrale Rischi della Banca d Italia Banca dati protesti Banche dati catastali Quindi ad es. se non ho pagato qualche rata del mutuo sulla mia casa la cosa emergerà 52

49 I CONFIDI Consorzi Garanzia Fidi E un importantissima forma di garanzia, offerta da un consorzio o cooperativa di garanzia Hanno in genere sede o sono collegati con le Associazioni di categoria Da distinguere quelli vigilati dalla Banca d Italia (ex art. 107 Legge bancaria) da quelli non vigilati (ex art. 106) 53

50 Che cosa facilita la concessione del prestito? Sicuramente l entità del finanziamento (se chiedo meno del 50% e finanzio in proprio il resto) Il fatto di essere conosciuti dalla banca Il fatto di aver avuto una storia precedente positiva con la banca La sostenibilità dell idea d impresa Le garanzie 54

51 Grazie per l attenzione! 55

Il business plan. (piano d impresa) Francesca Vanzetti

Francesca Vanzetti") Il business plan (piano d impresa) Francesca Vanzetti Giovedì 23 aprile 2015 Vorrei mettermi in proprio p da dove comincio? Dalla scelta della forma giuridica? Dal regime fiscale? Dagli adempimenti? Dallaricerca

Il business plan (piano d impresa) Francesca Vanzetti Giovedì 23 aprile 2015 Vorrei mettermi in proprio p da dove comincio? Dalla scelta della forma giuridica? Dal regime fiscale? Dagli adempimenti? Dallaricerca

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l.

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l. 1 Finanziare il Fotovoltaico In Italia certamente non manca la disponibilità di strumenti finanziari in grado di garantire

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l. 1 Finanziare il Fotovoltaico In Italia certamente non manca la disponibilità di strumenti finanziari in grado di garantire

INDICE. Pagina 1 di 11 Economia e gestione delle aziende ristorative 2 Selezione a cura di Marcello Sanci

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

LA CONSULENZA PROFESSIONALE ESPLETATA DAL DOTTORE COMMERCIALISTA ALLE PMI PER L ACCESSO AL FONDO DI GARANZIA

LA CONSULENZA PROFESSIONALE ESPLETATA DAL DOTTORE COMMERCIALISTA ALLE PMI PER L ACCESSO AL FONDO DI GARANZIA Dott. Alberto Ferrara 1 La gestione finanziaria è influenzata principalmente dalle seguenti

LA CONSULENZA PROFESSIONALE ESPLETATA DAL DOTTORE COMMERCIALISTA ALLE PMI PER L ACCESSO AL FONDO DI GARANZIA Dott. Alberto Ferrara 1 La gestione finanziaria è influenzata principalmente dalle seguenti

SCATTO. il prestito partecipativo di Fidi Toscana

SCATTO il prestito partecipativo di Fidi Toscana FINALITA BENEFICIARI SETTORI AMMISSIBILI PROGRAMMA D ATTIVITA Anticipare all impresa, alle migliori condizioni del mercato e sulla base di un programma

SCATTO il prestito partecipativo di Fidi Toscana FINALITA BENEFICIARI SETTORI AMMISSIBILI PROGRAMMA D ATTIVITA Anticipare all impresa, alle migliori condizioni del mercato e sulla base di un programma

Programma di Microcredito Per i giovani e per tutti quelli che vogliono lavorare CASERTA AL LAVORO

elli elli LA NOSTRA PROPOSTA MISSION La questione più importante che caratterizza molte aree del Mezzogiorno è il futuro dei giovani under 30. Ma altrettanto drammatica è la situazione degli over 40, che

elli elli LA NOSTRA PROPOSTA MISSION La questione più importante che caratterizza molte aree del Mezzogiorno è il futuro dei giovani under 30. Ma altrettanto drammatica è la situazione degli over 40, che

I SERVIZI ALLE IMPRESE: ACCESSO AL CREDITO. Luisa Silvestro ufficio crediti agevolati. Camera di commercio di Cuneo

I SERVIZI ALLE IMPRESE: ACCESSO AL CREDITO Luisa Silvestro ufficio crediti agevolati Camera di commercio di Cuneo La riforma delle Camere di commercio Il D. Lgs. 23/2010 modifica la L. 580/1993 Le camere

I SERVIZI ALLE IMPRESE: ACCESSO AL CREDITO Luisa Silvestro ufficio crediti agevolati Camera di commercio di Cuneo La riforma delle Camere di commercio Il D. Lgs. 23/2010 modifica la L. 580/1993 Le camere

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA. di Ghelardi Sergio [email protected]. Con il contributo di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio [email protected] Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio [email protected] Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

SERGIO ALABISO TEMPORARY MANAGER

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

Finanziamento ordinario a medio/lungo termine

Finanziamento ordinario a medio/lungo termine Descrizione Finanziamento classico a medio/lungo termine, di durata compresa tra 5 e 10 anni, che consente di programmare l'esborso attraverso rate, normalmente

Finanziamento ordinario a medio/lungo termine Descrizione Finanziamento classico a medio/lungo termine, di durata compresa tra 5 e 10 anni, che consente di programmare l'esborso attraverso rate, normalmente

Avv. Marinella Baldi Consulente MUVITA

Constatazione che un rilevante numero di condomini dispone di sistemi di produzione gestione del calore obsoleti e inefficienti con enorme spreco di energia e risorse economiche. I risparmi ottenibili

Constatazione che un rilevante numero di condomini dispone di sistemi di produzione gestione del calore obsoleti e inefficienti con enorme spreco di energia e risorse economiche. I risparmi ottenibili

CONTI PATRIMONIALI (E FINANZIARI )

") IL BILANCIO D ESERCIZIO: COSA E E COME SI LEGGE (e soprattutto come si utilizza nel controllo di gestione dell impresa) STATO PATRIMONIALE = FOTOGRAFIA DEL PATRIMONIO CONTO ECONOMICO = FILM DELLA GESTIONE

IL BILANCIO D ESERCIZIO: COSA E E COME SI LEGGE (e soprattutto come si utilizza nel controllo di gestione dell impresa) STATO PATRIMONIALE = FOTOGRAFIA DEL PATRIMONIO CONTO ECONOMICO = FILM DELLA GESTIONE

SVILUPPO DELLA NUOVA IMPRESA FEMMINILE

SVILUPPO DELLA NUOVA IMPRESA FEMMINILE Fra le nuove linee di prodotto proposte dal Cofim per il 2003, sono ancora disponibili i finanziamenti per lo sviluppo della nuova impresa femminile: un iniziativa

SVILUPPO DELLA NUOVA IMPRESA FEMMINILE Fra le nuove linee di prodotto proposte dal Cofim per il 2003, sono ancora disponibili i finanziamenti per lo sviluppo della nuova impresa femminile: un iniziativa

CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

OFFERTA SERVIZI SPORTELLO CREDITO

OFFERTA SERVIZI SPORTELLO CREDITO SPORTELLO ARTIGIANCASSA POINT FINANZIAMENTI LINEA KEY WOMAN FINANZIAMENTI SCORTE FINANZIAMENTI FINALIZZATI ALL ACQUISTOACQUISTO DI MACCHINARI, ATTREZZATURE, AUTOMEZZI

OFFERTA SERVIZI SPORTELLO CREDITO SPORTELLO ARTIGIANCASSA POINT FINANZIAMENTI LINEA KEY WOMAN FINANZIAMENTI SCORTE FINANZIAMENTI FINALIZZATI ALL ACQUISTOACQUISTO DI MACCHINARI, ATTREZZATURE, AUTOMEZZI

BANCHE DI CREDITO COOPERATIVO

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi [email protected] Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi [email protected] Agenda delle prossime lezioni Equilibrio

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE. (lezione della prof.ssa Edi Dal Farra)

") ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

FOGLIO INFORMATIVO. Crediti di firma e garanzia consortile Convenzione Banca Nazionale del Lavoro Spa

FOGLIO INFORMATIVO Crediti di firma e garanzia consortile Convenzione Banca Nazionale del Lavoro Spa INFORMAZIONI SUL CONFIDI VALFIDI S.C. SOCIETA COOPERATIVA DI GARANZIA COLLETTIVA DEI FIDI TRA IMPRESE

FOGLIO INFORMATIVO Crediti di firma e garanzia consortile Convenzione Banca Nazionale del Lavoro Spa INFORMAZIONI SUL CONFIDI VALFIDI S.C. SOCIETA COOPERATIVA DI GARANZIA COLLETTIVA DEI FIDI TRA IMPRESE

REALIZZARE UN BUSINESS PLAN

Idee e metodologie per la direzione d impresa Ottobre 2003 Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. REALIZZARE UN

Idee e metodologie per la direzione d impresa Ottobre 2003 Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. REALIZZARE UN

IDEE TECNICHE MANAGEMENT. Analisi di Bilancio Basic

IDEE TECNICHE MANAGEMENT Analisi di Bilancio Basic ANALISI DI BILANCIO Cosa è il bilancio d esercizio? Il bilancio d esercizio è il documento con cui si rappresenta la situazione economica (ricavi e costi),

IDEE TECNICHE MANAGEMENT Analisi di Bilancio Basic ANALISI DI BILANCIO Cosa è il bilancio d esercizio? Il bilancio d esercizio è il documento con cui si rappresenta la situazione economica (ricavi e costi),

COFITER. Microcredito e Credito diretto.

COFITER Microcredito e Credito diretto. INDICE COFITER «I nostri valori» Micro credito FEI Micro credito FCG Credito Diretto 2 Cofiter è uno dei principali confidi italiani iscritto all elenco degli Intermediari

COFITER Microcredito e Credito diretto. INDICE COFITER «I nostri valori» Micro credito FEI Micro credito FCG Credito Diretto 2 Cofiter è uno dei principali confidi italiani iscritto all elenco degli Intermediari

NUOVA FINANZA PER PMI. Pafinberg S.r.l Via Taramelli, 50 24121 Bergamo Tel: 035 271974 Fax: 035 224607 www.pafinberg.com info@pafinberg.

NUOVA FINANZA PER PMI Credito Adesso La migliore soluzione per anticipare i contratti e finanziare il fabbisogno di capitale circolante CREDITO ADESSO Caratteristiche dell intervento A chi si rivolge?

NUOVA FINANZA PER PMI Credito Adesso La migliore soluzione per anticipare i contratti e finanziare il fabbisogno di capitale circolante CREDITO ADESSO Caratteristiche dell intervento A chi si rivolge?

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY 28 NOVEMBRE e 12 DICEMBRE DOMANDE E RISPOSTE DOMANDE GENERALI Che cos è il Btp day? Il BTP-day è una iniziativa che ha l obiettivo di agevolare temporaneamente i

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY 28 NOVEMBRE e 12 DICEMBRE DOMANDE E RISPOSTE DOMANDE GENERALI Che cos è il Btp day? Il BTP-day è una iniziativa che ha l obiettivo di agevolare temporaneamente i

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Microcredito. La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

Gli interventi di agevo- lazione per le attività estere delle PMI Italiane

Gli interventi di agevo- lazione per le attività estere delle PMI Italiane Corso di Alta Formazione in Commercio Elettronico ed Internazionale (SCI GROUP S.p.A.) 1 Le Tipologie coperte Attività commerciali;

Gli interventi di agevo- lazione per le attività estere delle PMI Italiane Corso di Alta Formazione in Commercio Elettronico ed Internazionale (SCI GROUP S.p.A.) 1 Le Tipologie coperte Attività commerciali;

BANCHE DI CREDITO COOPERATIVO

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

La dimensione economico finanziaria del business plan. Davide Moro

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

Smart&Start Italia. Dal 16 febbraio 2015 è aperta la piattaforma online attraverso la quale si possono inviare i business plan smartstart.invitalia.

Smart&Start Italia Per favorire la diffusione di nuova imprenditorialità legata all economia digitale, per sostenere le politiche di trasferimento tecnologico e di valorizzazione dei risultati del sistema

Smart&Start Italia Per favorire la diffusione di nuova imprenditorialità legata all economia digitale, per sostenere le politiche di trasferimento tecnologico e di valorizzazione dei risultati del sistema

FOGLIO INFORMATIVO. Crediti di firma e garanzia consortile Convenzione Credito Valtellinese

FOGLIO INFORMATIVO Crediti di firma e garanzia consortile Convenzione Credito Valtellinese INFORMAZIONI SUL CONFIDI VALFIDI S.C. SOCIETA COOPERATIVA DI GARANZIA COLLETTIVA DEI FIDI TRA IMPRESE DELLA VALLE

FOGLIO INFORMATIVO Crediti di firma e garanzia consortile Convenzione Credito Valtellinese INFORMAZIONI SUL CONFIDI VALFIDI S.C. SOCIETA COOPERATIVA DI GARANZIA COLLETTIVA DEI FIDI TRA IMPRESE DELLA VALLE

SVILUPPO DELLA NUOVA IMPRESA FEMMINILE

SVILUPPO DELLA NUOVA IMPRESA FEMMINILE Fra le nuove linee di prodotto del Cofim per il 2003 spicca questa proposta innovativa, nata dall azione del Comitato per l Imprenditoria Femminile della provincia

SVILUPPO DELLA NUOVA IMPRESA FEMMINILE Fra le nuove linee di prodotto del Cofim per il 2003 spicca questa proposta innovativa, nata dall azione del Comitato per l Imprenditoria Femminile della provincia

Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo

e cosa sono i Profili tipo d utilizzo") Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo Come dice il nome, l ISC è un indicatore che riassume in un unica cifra il costo indicativo annuo di un conto

Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo Come dice il nome, l ISC è un indicatore che riassume in un unica cifra il costo indicativo annuo di un conto

Il piano economico-finanziario. Luca Buccoliero Marco Meneguzzo Università Bocconi Milano

Il piano economico-finanziario Ruolo e inquadramento dello strumento Il piano economico-finanziario (PEF) costituisce una parte di un più ampio strumento di formalizzazione di un idea imprenditoriale :

Il piano economico-finanziario Ruolo e inquadramento dello strumento Il piano economico-finanziario (PEF) costituisce una parte di un più ampio strumento di formalizzazione di un idea imprenditoriale :

1 Da ricordare. 1) Nella tabella I miei crediti (foglio 4) puoi scrivere i crediti che hai guadagnato.

Nella tabella I miei crediti (foglio 4) puoi scrivere i crediti che hai guadagnato.") 1 Da ricordare Questa cartellina serve per aiutarti a controllare le tappe del tuo cammino per l Accordo di integrazione. Qui puoi tenere tutta la documentazione necessaria. 1) Nella tabella I miei (foglio

1 Da ricordare Questa cartellina serve per aiutarti a controllare le tappe del tuo cammino per l Accordo di integrazione. Qui puoi tenere tutta la documentazione necessaria. 1) Nella tabella I miei (foglio

Regolamento del Fondo per la prevenzione del fenomeno dell'usura

Regolamento del Fondo per la prevenzione del fenomeno dell'usura Premesso: che la Coopcredito Cooperativa di Garanzia di Credito dei Commercianti della Regione Abruzzo, aderente alla Confesercenti Regionale

Regolamento del Fondo per la prevenzione del fenomeno dell'usura Premesso: che la Coopcredito Cooperativa di Garanzia di Credito dei Commercianti della Regione Abruzzo, aderente alla Confesercenti Regionale

Informazioni preliminari per la stesura di un BUSINESS PLAN

Informazioni preliminari per la stesura di un BUSINESS PLAN 2 Principali argomenti trattati Le funzioni del Business Plan Come scrivere un Business Plan La struttura del Business Plan I fattori di successo

Informazioni preliminari per la stesura di un BUSINESS PLAN 2 Principali argomenti trattati Le funzioni del Business Plan Come scrivere un Business Plan La struttura del Business Plan I fattori di successo

Facoltà di Scienze Politiche Corso di Economia Politica. Macroeconomia sui capitoli 21, 22 e 23. Dott.ssa Rossella Greco

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis I risultati economici globali di un impresa possono essere riorganizzati anche al fine

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis I risultati economici globali di un impresa possono essere riorganizzati anche al fine

L azienda e la sua gestione P R O F. S A R T I R A N A

L azienda e la sua gestione P R O F. S A R T I R A N A L azienda può essere considerata come: Un insieme organizzato di beni e persone che svolgono attività economiche stabili e coordinate allo scopo di

L azienda e la sua gestione P R O F. S A R T I R A N A L azienda può essere considerata come: Un insieme organizzato di beni e persone che svolgono attività economiche stabili e coordinate allo scopo di

ex HERION Incubatore d impresa Giudecca - Venezia - Business Plan - (schema di riferimento)

") ex HERION Incubatore d impresa Giudecca - Venezia - Business Plan - (schema di riferimento) DENOMINAZIONE IMPRESA REGIONE COMUNE Dati anagrafici del proponente e sintesi del Business Plan Nome impresa

ex HERION Incubatore d impresa Giudecca - Venezia - Business Plan - (schema di riferimento) DENOMINAZIONE IMPRESA REGIONE COMUNE Dati anagrafici del proponente e sintesi del Business Plan Nome impresa

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

Informazione Multifocus Quando il marketing diventa intelligence

Informazione Multifocus Quando il marketing diventa intelligence Relatore: d.ssa Francesca Negri - [email protected] Macerata 7 Novembre 2003 2003 Lince SpA - Tutti i diritti riservati PREMESSA In un mercato

Informazione Multifocus Quando il marketing diventa intelligence Relatore: d.ssa Francesca Negri - [email protected] Macerata 7 Novembre 2003 2003 Lince SpA - Tutti i diritti riservati PREMESSA In un mercato

Il budget può essere visto con gli occhi dell erogatore dei finanziamenti (donatore, agenzia di controllo, stato locale) o con quelli di chi lo deve

o con quelli di chi lo deve") Padova 15.11.08 Il budget può essere visto con gli occhi dell erogatore dei finanziamenti (donatore, agenzia di controllo, stato locale) o con quelli di chi lo deve eseguire. Dato il titolo e la conoscenza

Padova 15.11.08 Il budget può essere visto con gli occhi dell erogatore dei finanziamenti (donatore, agenzia di controllo, stato locale) o con quelli di chi lo deve eseguire. Dato il titolo e la conoscenza

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis.

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

Lezione 27: L offerta di moneta e la LM

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

AVVISO COMUNE. Tutto quello che è utile sapere

AVVISO COMUNE Tutto quello che è utile sapere Per aiutare le piccole e medie imprese del paese a contrastare le difficoltà finanziarie collegate alla crisi, arrivando al momento della ripresa nelle migliori

AVVISO COMUNE Tutto quello che è utile sapere Per aiutare le piccole e medie imprese del paese a contrastare le difficoltà finanziarie collegate alla crisi, arrivando al momento della ripresa nelle migliori

Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste

CIRCOLARE A.F. N.132 del 29 Settembre 2015 Ai gentili clienti Loro sedi Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.132 del 29 Settembre 2015 Ai gentili clienti Loro sedi Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste Gentile cliente, con la presente desideriamo informarla

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

Politica di credito anticrisi

Politica di credito anticrisi Scheda prodotto DESCRIZIONE PRODOTTO Per assicurare al sistema produttivo i mezzi finanziari per superare la difficile congiuntura CapitaleSviluppo collabora con i confidi

Politica di credito anticrisi Scheda prodotto DESCRIZIONE PRODOTTO Per assicurare al sistema produttivo i mezzi finanziari per superare la difficile congiuntura CapitaleSviluppo collabora con i confidi

Diamogli Credito. Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione

Diamogli Credito Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione Il Ministero per le Politiche Giovanili e le Attività Sportive (POGAS) e l

Diamogli Credito Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione Il Ministero per le Politiche Giovanili e le Attività Sportive (POGAS) e l

Le Scelte Finanziarie. S. Corsaro Matematica Finanziaria a.a. 2007/08

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito-

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Nuove imprese a tasso zero - finanziamenti agevolati per nuove cooperative di giovani e donne.

Nuove imprese a tasso zero - finanziamenti agevolati per nuove cooperative di giovani e donne. È entrata nella sua fase operativa il provvedimento del Ministero dello Sviluppo Economico che prevede la

Nuove imprese a tasso zero - finanziamenti agevolati per nuove cooperative di giovani e donne. È entrata nella sua fase operativa il provvedimento del Ministero dello Sviluppo Economico che prevede la

1.Identità e contatti del finanziatore. 2. Caratteristiche principali del prodotto di credito

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI per Prestiti personali 02/01/2015 1.Identità e contatti del finanziatore Finanziatore Indirizzo Telefono* Email* Fax* Sito web* BANCA POPOLARE DEL

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI per Prestiti personali 02/01/2015 1.Identità e contatti del finanziatore Finanziatore Indirizzo Telefono* Email* Fax* Sito web* BANCA POPOLARE DEL

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

6 La gestione. aziendale. 1 La gestione aziendale SCHEDA

SCHEDA 6 La gestione aziendale Gli obiettivi didattici Conoscere il concetto di gestione Conoscere fonti di finanziamento ed elementi del patrimonio Saper classificare le operazioni di gestione Saper classificare

SCHEDA 6 La gestione aziendale Gli obiettivi didattici Conoscere il concetto di gestione Conoscere fonti di finanziamento ed elementi del patrimonio Saper classificare le operazioni di gestione Saper classificare

GUIDA ALLA REALIZZAZIONE DEL BUSINESS PLAN

GUIDA ALLA REALIZZAZIONE DEL BUSINESS PLAN COS È IL BUSINESS PLAN E QUAL È LA SUA UTILITÀ? Il business plan è un documento scritto che descrive la vostra azienda, i suoi obiettivi e le sue strategie, i

GUIDA ALLA REALIZZAZIONE DEL BUSINESS PLAN COS È IL BUSINESS PLAN E QUAL È LA SUA UTILITÀ? Il business plan è un documento scritto che descrive la vostra azienda, i suoi obiettivi e le sue strategie, i

La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale. Bologna 31 marzo 2015

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

Presentate le iniziative del Gruppo bancario finalizzate a dare solidità ai progetti delle giovani coppie e dei nuovi imprenditori.

Un mutuo per i giovani con contratto di lavoro a tempo determinato e un finanziamento per le start up: da UBI Banca la formula per sostenere il futuro delle nuove generazioni. Presentate le iniziative

Un mutuo per i giovani con contratto di lavoro a tempo determinato e un finanziamento per le start up: da UBI Banca la formula per sostenere il futuro delle nuove generazioni. Presentate le iniziative

FOGLIO INFORMATIVO. ai sensi dell art. 116 D. lgs. 385/1993 (TUB)

") FOGLIO INFORMATIVO ai sensi dell art. 116 D. lgs. 385/1993 (TUB) SEZIONE I INFORMAZIONI SUL CONFIDI Fidindustria Puglia Consorzio Fidi Sede legale: via Amendola 172/5 70126 Bari Tel.: 080 9643694-080 9643694

FOGLIO INFORMATIVO ai sensi dell art. 116 D. lgs. 385/1993 (TUB) SEZIONE I INFORMAZIONI SUL CONFIDI Fidindustria Puglia Consorzio Fidi Sede legale: via Amendola 172/5 70126 Bari Tel.: 080 9643694-080 9643694

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA IL CAPITALE LORDO IN SEDE DI ISTITUZIONE FASI DELL ISTITUZIONE: PROGETTO: PROGRAMMAZIONE ATTIVITÀ, LOCALIZZAZIONE, CAPITALI

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA IL CAPITALE LORDO IN SEDE DI ISTITUZIONE FASI DELL ISTITUZIONE: PROGETTO: PROGRAMMAZIONE ATTIVITÀ, LOCALIZZAZIONE, CAPITALI

Fondo pensione Priamo. Ecco perché è importante aderire

Fondo pensione Priamo Ecco perché è importante aderire 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Fondo pensione Priamo Ecco perché è importante aderire 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Viene utilizzato in pratica anche per accompagnare e supportare adeguatamente le richieste di finanziamenti agevolati e contributi a fondo perduto.

BUSINESS PLAN Un business plan o (piano di business, o progetto d'impresa) è una rappresentazione degli obiettivi e del modello di business di un'attività d'impresa. Viene utilizzato sia per la pianificazione

BUSINESS PLAN Un business plan o (piano di business, o progetto d'impresa) è una rappresentazione degli obiettivi e del modello di business di un'attività d'impresa. Viene utilizzato sia per la pianificazione

Indicatori economico statistici per il direct marketing.

Indicatori economico statistici per il direct marketing. Il più popolare è la redemption : RED = n risposte/n contatti X100 Il CPO, Costo per Ordine, è dato dall investimento promozionale/n risposte. Si

Indicatori economico statistici per il direct marketing. Il più popolare è la redemption : RED = n risposte/n contatti X100 Il CPO, Costo per Ordine, è dato dall investimento promozionale/n risposte. Si

Business Plan ASPETTI ECONOMICI

L IFS in Lombardia Ufficio Scolastico Regionale per la Lombardia Business Plan ASPETTI ECONOMICI LE SEQUENZE DEL BUSINES PLAN L idea imprenditoriale e la mission La fattibilità e il piano di marketing

L IFS in Lombardia Ufficio Scolastico Regionale per la Lombardia Business Plan ASPETTI ECONOMICI LE SEQUENZE DEL BUSINES PLAN L idea imprenditoriale e la mission La fattibilità e il piano di marketing

Fondo pensione Priamo. Ecco perché è importante ADERIRE

Fondo pensione Priamo Ecco perché è importante ADERIRE 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Fondo pensione Priamo Ecco perché è importante ADERIRE 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Il Fondo Mutualistico di Legacoop

LA FINANZA E IL CREDITO IN COOPERAZIONE Il Fondo Mutualistico di Legacoop Aldo Soldi Direttore Generale Coopfond Parma, 6 marzo 2014 1 1 - Coopfond Coopfond è il Fondo mutualistico di Legacoop. E una S.p.A.

LA FINANZA E IL CREDITO IN COOPERAZIONE Il Fondo Mutualistico di Legacoop Aldo Soldi Direttore Generale Coopfond Parma, 6 marzo 2014 1 1 - Coopfond Coopfond è il Fondo mutualistico di Legacoop. E una S.p.A.

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

SEMINARIO LEASING E NOLEGGIO OPERATIVO: SERVIZI FINANZIARI DI COMPAGNIA DELLE OPERE DI MILANO. Milano, 11 marzo 2015

SEMINARIO LEASING E NOLEGGIO OPERATIVO: SERVIZI FINANZIARI DI COMPAGNIA DELLE OPERE DI MILANO Milano, 11 marzo 2015 Premessa: Il ruolo di Compagnia delle Opere, i servizi finanziari Bisogno a cui risponde

SEMINARIO LEASING E NOLEGGIO OPERATIVO: SERVIZI FINANZIARI DI COMPAGNIA DELLE OPERE DI MILANO Milano, 11 marzo 2015 Premessa: Il ruolo di Compagnia delle Opere, i servizi finanziari Bisogno a cui risponde

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

I MIGLIORI 10 MUTUI ONLINE PER LA CASA

I MIGLIORI 10 MUTUI ONLINE PER LA CASA Acquistare una casa è sempre un passo molto importante da fare e tante famiglie e giovani ragazzi spesso non sanno proprio da dove cominciare. Per questo motivo abbiamo

I MIGLIORI 10 MUTUI ONLINE PER LA CASA Acquistare una casa è sempre un passo molto importante da fare e tante famiglie e giovani ragazzi spesso non sanno proprio da dove cominciare. Per questo motivo abbiamo

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il raggiungimento degli obiettivi avendo come fine il mantenimento

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il raggiungimento degli obiettivi avendo come fine il mantenimento

Il Factoring e le piccole e medie imprese

Il Factoring e le piccole e medie imprese Uno strumento per migliorare le performance aziendali e ridurre i rischi finanziari delle PMI anche in ottica di Basilea 2 Marino Baratti Amministratore Delegato

Il Factoring e le piccole e medie imprese Uno strumento per migliorare le performance aziendali e ridurre i rischi finanziari delle PMI anche in ottica di Basilea 2 Marino Baratti Amministratore Delegato

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO. Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO Esercizio n 1: Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007 STATO PATRIMONIALE AL 31/12/2006 STATO PATRIMONIALE AL 31/12/2007

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO Esercizio n 1: Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007 STATO PATRIMONIALE AL 31/12/2006 STATO PATRIMONIALE AL 31/12/2007

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti 1. Un capitale d ammontare 100 viene investito, in regime di interesse semplice, al tasso annuo

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti 1. Un capitale d ammontare 100 viene investito, in regime di interesse semplice, al tasso annuo

Lezione 1. Uniformità sistema creditizio. Basilea 1. Basilea 2, fattori di ponderazione, il concetto di rating

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 luglio 2010

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

Guida per presentare un'idea

BUSINESS PLAN DELLE START UP E DEI PROGETTI DI BUSINESS ONLINE Guida per presentare un'idea 1 A CHI E QUANDO SERVE IL BUSINESS PLAN IMPRESA GIA' START UP ESISTENTE Lancio nuovo prodotto/servizio Nuova

BUSINESS PLAN DELLE START UP E DEI PROGETTI DI BUSINESS ONLINE Guida per presentare un'idea 1 A CHI E QUANDO SERVE IL BUSINESS PLAN IMPRESA GIA' START UP ESISTENTE Lancio nuovo prodotto/servizio Nuova

Randazzo, 9 Novembre 2015

Randazzo, 9 Novembre 2015 L'INTERVENTO DEL FONDO DI GARANZIA SULLE OPERAZIONI DI MICROCREDITO divenuto operativo con circolare n. 8 del 26 maggio 2015 1 Il Fondo di Garanzia per le PMI è uno strumento

Randazzo, 9 Novembre 2015 L'INTERVENTO DEL FONDO DI GARANZIA SULLE OPERAZIONI DI MICROCREDITO divenuto operativo con circolare n. 8 del 26 maggio 2015 1 Il Fondo di Garanzia per le PMI è uno strumento

Il concetto di Dare/Avere

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

FOGLIO COMPARATIVO SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

BANCA DI CREDITO COOPERATIVO di San Marco dei Cavoti e del Sannio-Calvi Società Cooperativa Partita IVA 00064400625 Sede legale e amministrativa in San Marco dei Cavoti, Piazza Risorgimento, n. 16 - tel.

BANCA DI CREDITO COOPERATIVO di San Marco dei Cavoti e del Sannio-Calvi Società Cooperativa Partita IVA 00064400625 Sede legale e amministrativa in San Marco dei Cavoti, Piazza Risorgimento, n. 16 - tel.