GLI SCHEMI DI BILANCIO Il conto economico. La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile

|

|

|

- Diana Berardino

- 8 anni fa

- Visualizzazioni

Transcript

1 GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile 1

2 L articolazione per aree AREA OPERATIVA differenti categorie di voci che interessano le principali operazioni di approvvigionamento AREA EXTRAOPERATIVA proventi ed oneri accessori (canoni di locazione) AREA FINANZIARIA proventi ed oneri connessi alla gestione delle risorse finanziarie AREA STRAORDINARIA proventi ed oneri diversi per natura e frequenza 2

3 La riclassificazione del conto economico: forma E essenzialmente tesa a suddividere le aree in base alla loro pertinenza gestionale Operativa Accessoria Finanziaria Ordinaria Straordinaria 3

4 LA FORMULA SCALARE DEL REDDITO CONTO ECONOMICO SCALARE REDDITO OPERATIVO (M.O.N.) +/- SALDO GEST. EXTRACARATTERISTICA = E.B.I.T. (REDDITO CORRENTE) - ONERI FINANZIARI netti +/- SALDO GESTIONE STRAORDINARIA = REDDITO LORDO (E.B.T.) - IMPOSTE SUL REDDITO = REDDITO NETTO 4

- ONERI")

5 La riclassificazione del c.e.: la struttura I costi dell area operativa possono essere accorpati e contrapposti ai ricavi operativi secondo logiche di riclassificazione diverse: A)In base al costo del venduto B)In base a costi/ricavi della produzione effettuata C) A valore aggiunto 5

In base al costo del venduto B)In base a")

6 a costi e ricavi del venduto ricavi di vendita - costo del venduto= RISULTATO OPERATIVO Costi della gestione caratteristica acquisto materie costo personale costo servizi industriali ammortamenti variazione delle rimanenze 6

7 a costi e ricavi della produzione effettuata Valore della produzione - costo utilizzo fattori produttivi= RISULTATO OPERATIVO Ricavi interni ed esterni vendite incremento magazzino.prodotti finiti Costi della gestione caratteristica acquisto materie consumi materie costo personale costo servizi industriali ammortamenti 7

8 Dati della gestione operativa Ricavi di vendita 2000 Prodotti finiti in magazzino 300 Prodotti in corso di lavorazione 100 Esistenze iniziali di prodotti finiti 50 Esistenze iniziali di prodotti in corso di lavorazione 100 Acquisti di materie 200 Esistenze iniziali di materie prime e accessorie 150 Esistenze finali di materie prime e accessorie 200 Costi relativi alla produzione 600 8

9 RICAVI DI VENDITA COSTO DEL VENDUTO Costi relativi a fattori acquisiti e beni prodotti nell esercizio precedente ma venduti nel presente esercizio 300 Costi e servizi relativi alla produzione effettuata 800 A detrarre costi e servizi relativi alla produzione effettuata ma non venduta 600 RISULTATO OPERATIVO 1500 VALORE DELLA PRODUZIONE 2250 Ricavi di vendita 2000 Variazione magazzino prodotti e prod. /c.lavorazione 250 COSTO DELLA PRODUZIONE EFFETTUATA 750 Consumi di fattori impiegati per la produzione 150 Costi e servizi relativi alla produzione effettuata 600 RISULTATO OPERATIVO

10 L AREA OPERATIVA CON EVIDENZIAZIONE DEL VAL. AGGIUNTO COSTI DELLA PRODUZIONE INTERNI: sono relativi a fattori produttivi preesistenti, acquisiti prima della produzione ESTERNI: sono relativi a fattori produttivi contestuali, acquisiti durante la produzione a) Personale b) Quote di amm.to a) Materie b) Servizi 10

Personale")

11 L AREA OPERATIVA CON EVIDENZIAZIONE DEL VAL. AGGIUNTO La formula dell area operativa diviene pertanto: VALORE DELLA PRODUZIONE - COSTI OPERATIVI ESTERNI: -materie prime -servizi -godimento beni di terzi -. = VALORE AGGIUNTO - COSTI OPERATIVI INTERNI: - costo del personale - ammortamenti - accantonamenti / svalutazioni = REDDITO OPERATIVO (M.O.N.) 11

12 L AREA OPERATIVA (segue): IL MARGINE OPERATIVO LORDO La formula dell area operativa può inoltre evidenziare: VALORE DELLA PRODUZIONE - costi operativi esterni = VALORE AGGIUNTO - costo del personale = M.O.L. (E.B.I.T.D.A.) - Ammortamenti / Acc.ti / Sval. = REDDITO OPERATIVO (M.O.N.) Si noti che in assenza dell area extraoperativa, il reddito operativo coincide con l EBIT (reddito corrente). 12

Si noti che in assenza dell area extraoperativa, il reddito operativo coincide con l EBIT")

13 Margini Margine operativo lordo (MOL) = EBITDA earnings before interests taxes depreciation and amortization indica quanto della ricchezza residua dopo aver retribuito i lavoratori dipendenti.e più attendibile in quanto non risente delle politiche valutative degli amministratori Margine operativo netto (MON) = Ricchezza disponibile dopo aver remunerato gli investimenti effettuati. Corrisponde al risultato operativo individuato nelle precedenti riclassificazioni di conto economico 13

14 Lo schema di Conto economico secondo il codice civile e i principi contabili nazionali Forma scalare = risultati intermedi classificazione dei costi per natura area operativa(inclusa accessoria)/finanziaria/straordinaria) 14

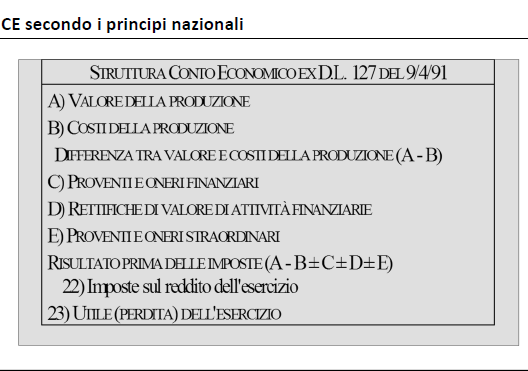

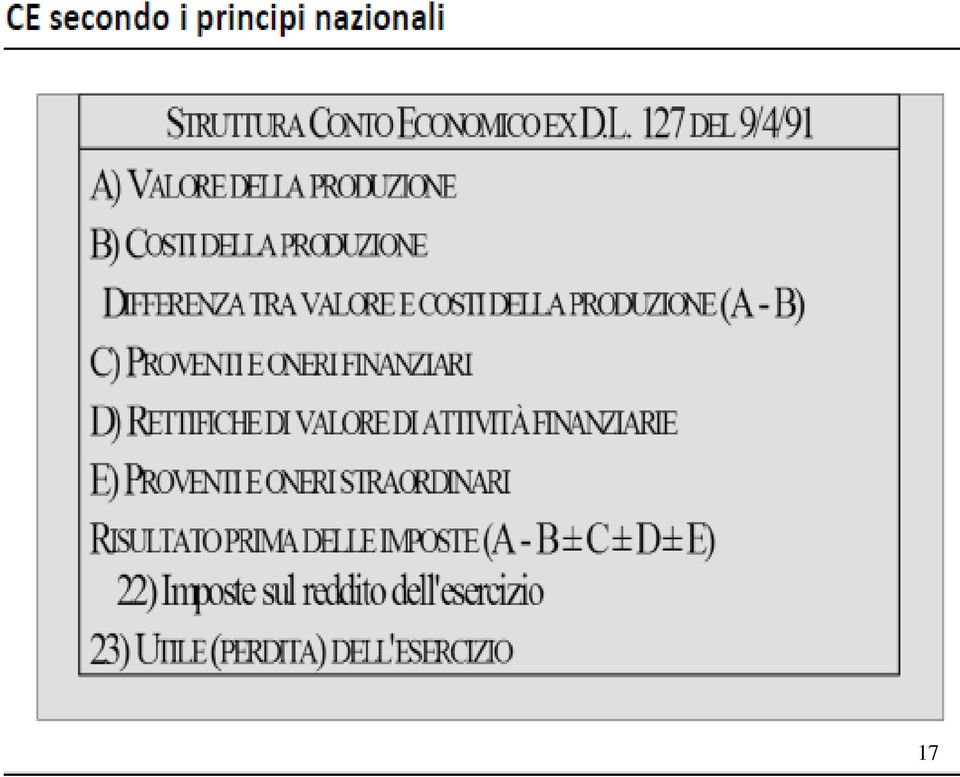

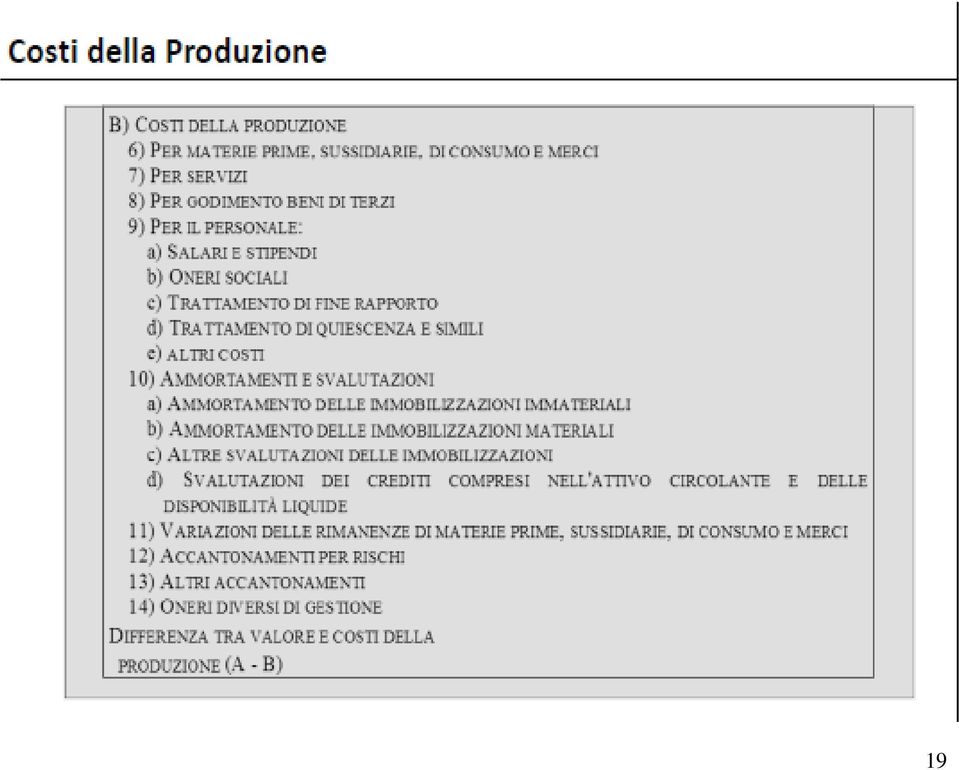

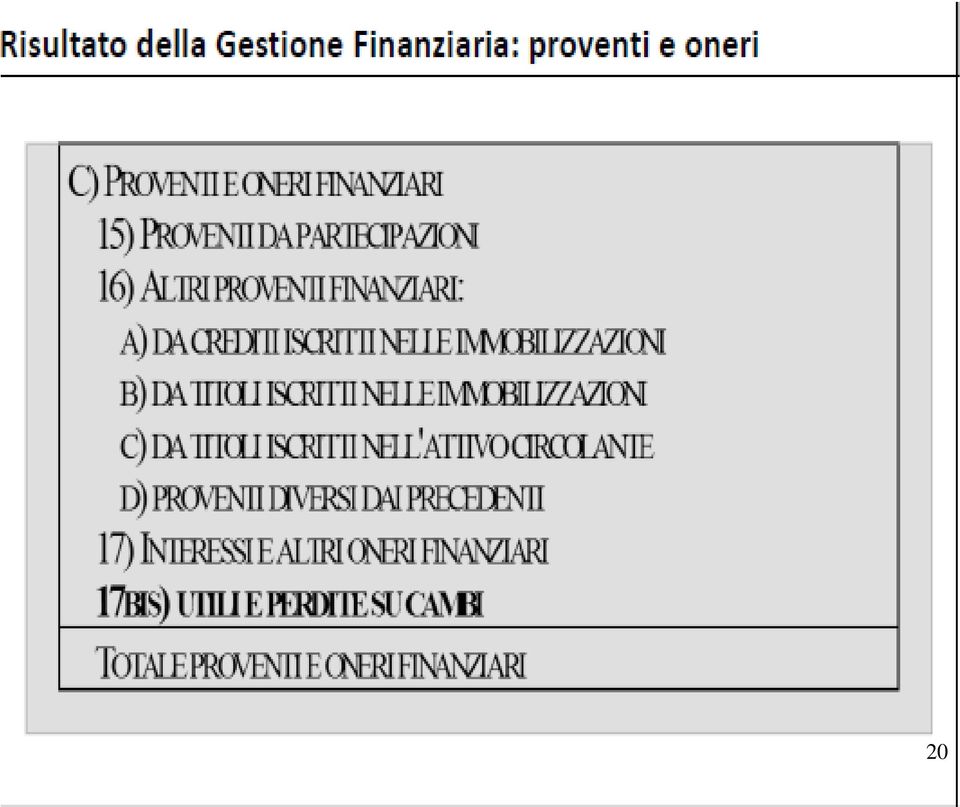

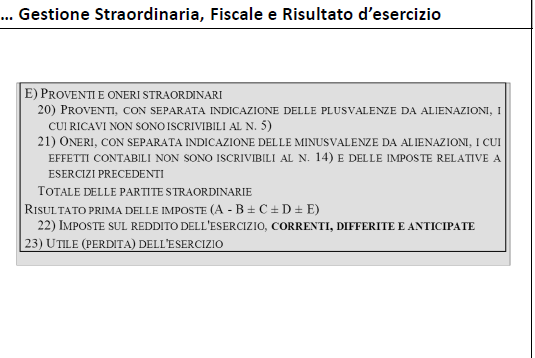

15 Art.2425: contenuto del conto economico A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE differenza (A-B) C) PROVENTI ED ONERI FINANZIARI D) RETTIFICHE DI VALORE ATTIVITA FINANZIARIE E) PROVENTI ED ONERI STRAORDINARI risultato prima delle imposte 22) imposte sul reddito di esercizio 23) utile o perdita dell esercizio 15

imposte sul reddito di esercizio 23) utile o perdita dell")

16 La differenza fra valore e costo della produzione nel conto economico civilistico non è assimilabile al reddito operativo...risultato del complesso delle operazioni economiche direttamente riconducibili all attività in cui l impresa è tipicamente impegnata Ciò a causa della presenza in esso anche di componenti della gestione accessoria 16

17 17

18 18

19 19

20 20

21 21

22 22

GLI SCHEMI DI BILANCIO Il conto economico

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile ed il principio contabile n.12 Università degli Studi Bari " Aldo

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile ed il principio contabile n.12 Università degli Studi Bari " Aldo

! " # $ % $ & !"# $" " * * %& % % & '$"() '$" + + " " $" '%(")""* +, %( " " "-* ". / ) ( " & " ) '$" " 0%( $%( " " " $" % ) " ) '$" '$" %, ) " 1 " 0"2 03-"( 0 $ $"! #! # ',' " )! # ) * ) % % % + " - %

! " # $ % $ & !"# $" " * * %& % % & '$"() '$" + + " " $" '%(")""* +, %( " " "-* ". / ) ( " & " ) '$" " 0%( $%( " " " $" % ) " ) '$" '$" %, ) " 1 " 0"2 03-"( 0 $ $"! #! # ',' " )! # ) * ) % % % + " - %

GLI SCHEMI DI BILANCIO Il conto economico. La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze

Le riclassificazioni del Conto Economico

1 Riclassificazione CE Le riclassificazioni del Conto Economico Sono volte alla determinazione del contributo al reddito d esercizio apportato dalle diverse aree di gestione riflesse nel Conto Economico.

1 Riclassificazione CE Le riclassificazioni del Conto Economico Sono volte alla determinazione del contributo al reddito d esercizio apportato dalle diverse aree di gestione riflesse nel Conto Economico.

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte I LIMITI DELLA STRUTTURA A COSTI

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte I LIMITI DELLA STRUTTURA A COSTI

La riclassificazione del Conto Economico

La riclassificazione del Conto Economico Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 La riclassificazione del Conto Economico È volta alla determinazione

La riclassificazione del Conto Economico Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 La riclassificazione del Conto Economico È volta alla determinazione

NUOVA RELAZIONE SULLA GESTIONE. Dott. Fabio CIGNA

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

ATTIVO: struttura finanziaria

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

I modulo - Bilancio ed indicatori -

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

A cosa serve l l analisi analisi di di bilancio bilancio?

A cosa serve l analisi di bilancio? Potenzialità informative Patrimoniale Percezione della rigidità/elasticità degli impieghi Percezione del grado di indebitamento Grado di finanziamento immobilizzazioni

A cosa serve l analisi di bilancio? Potenzialità informative Patrimoniale Percezione della rigidità/elasticità degli impieghi Percezione del grado di indebitamento Grado di finanziamento immobilizzazioni

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM Il conto economico che abbiamo esaminato fino ad ora si presenta a sezioni contrapposte: nella sezione del DARE vengono rilevati i costi, e nella

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM Il conto economico che abbiamo esaminato fino ad ora si presenta a sezioni contrapposte: nella sezione del DARE vengono rilevati i costi, e nella

LA RELAZIONE SULLA GESTIONE E GLI INDICATORI DI RISULTATO FINANZIARI. Roma, 2 marzo 2010 Prof. Fabrizio Di Lazzaro

LA RELAZIONE SULLA GESTIONE E GLI INDICATORI DI RISULTATO FINANZIARI Roma, 2 marzo 2010 Prof. Fabrizio Di Lazzaro Direttiva 2003/51/CE D.Lgs. 32/2007 Le società di capitali italiane sono tenute a seguire

LA RELAZIONE SULLA GESTIONE E GLI INDICATORI DI RISULTATO FINANZIARI Roma, 2 marzo 2010 Prof. Fabrizio Di Lazzaro Direttiva 2003/51/CE D.Lgs. 32/2007 Le società di capitali italiane sono tenute a seguire

Indice Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali

Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali 1 1.1 Le funzioni del bilancio di esercizio 3 1.2 Il quadro normativo nazionale 4 1.2.1 I postulati del bilancio

Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali 1 1.1 Le funzioni del bilancio di esercizio 3 1.2 Il quadro normativo nazionale 4 1.2.1 I postulati del bilancio

Università Politecnica delle Marche Dipartimento di Management L ANALISI ECONOMICO-FINANZIARIA DEI BILANCI: INDICI E FLUSSI

Università Politecnica delle Marche Dipartimento di Management Sergio Branciari s.branciari@univpm.it Simone Poli s.poli@univpm.it L ANALISI ECONOMICO-FINANZIARIA DEI BILANCI: INDICI E FLUSSI San Benedetto

Università Politecnica delle Marche Dipartimento di Management Sergio Branciari s.branciari@univpm.it Simone Poli s.poli@univpm.it L ANALISI ECONOMICO-FINANZIARIA DEI BILANCI: INDICI E FLUSSI San Benedetto

Ragioneria Generale e Applicata. Esercitazione: La riclassificazione dei prospetti di bilancio

Esercitazione: La riclassificazione dei prospetti di bilancio 1 Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio 2009

Esercitazione: La riclassificazione dei prospetti di bilancio 1 Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio 2009

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ UTILE PER LE SUCCESSIVE ELABORAZIONI; NON MODIFICA LE SINTESI DEL BILANCIO (REDDITO D ESERCIZIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ UTILE PER LE SUCCESSIVE ELABORAZIONI; NON MODIFICA LE SINTESI DEL BILANCIO (REDDITO D ESERCIZIO

* * * Questo comunicato stampa è disponibile anche sul sito internet della Società www.sesa.it

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 43 27.11.2013 Svalutazioni immobilizzazioni e deducibilità interessi passivi Deducibilità degli interessi passivi ridotta Categoria: Bilancio e contabilità

Fisco & Contabilità La guida pratica contabile N. 43 27.11.2013 Svalutazioni immobilizzazioni e deducibilità interessi passivi Deducibilità degli interessi passivi ridotta Categoria: Bilancio e contabilità

il rendiconto finanziario PROF. NICOLA CASTELLANO Università di Macerata

il rendiconto finanziario PROF. NICOLA CASTELLANO Università di Macerata Il rendiconto finanziario Il rendiconto finanziario è un prospetto riassuntivo delle variazioni intervenute nelle grandezze patrimoniali

il rendiconto finanziario PROF. NICOLA CASTELLANO Università di Macerata Il rendiconto finanziario Il rendiconto finanziario è un prospetto riassuntivo delle variazioni intervenute nelle grandezze patrimoniali

La riclassificazione dei prospetti di bilancio: il caso Cinque S.p.A.

La riclassificazione dei prospetti di bilancio: il caso Cinque S.p.A. Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio

La riclassificazione dei prospetti di bilancio: il caso Cinque S.p.A. Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs)

") Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

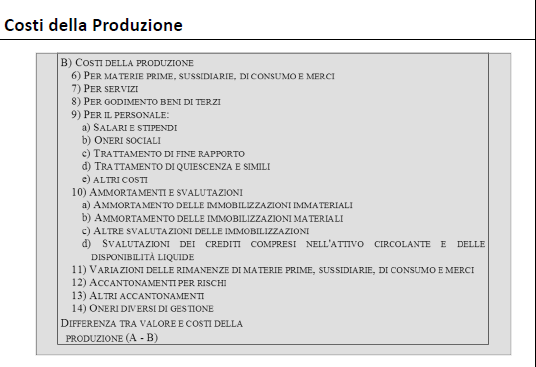

B. COSTI DELLA PRODUZIONE

6) costi per materie prime, sussidiarie, di consumo e merci Denominazione ampia. Non comprende solo gli acquisti dei beni richiamati nella denominazione, ma di ogni bene assimilabile per natura: semilavorati

6) costi per materie prime, sussidiarie, di consumo e merci Denominazione ampia. Non comprende solo gli acquisti dei beni richiamati nella denominazione, ma di ogni bene assimilabile per natura: semilavorati

Corso di Finanza aziendale

Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il punto di partenza per conoscere e comprendere la dinamica della gestione aziendale Rappresenta

Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il punto di partenza per conoscere e comprendere la dinamica della gestione aziendale Rappresenta

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Bilanci previsionali 20.. 20. 20. Stato Patrimoniale

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %

Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %") BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

L equilibrio finanziario

L equilibrio finanziario La riclassificazione del bilancio d esercizio Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it Il bilancio pubblico Il Bilancio è il documento contabile in cui trovano rappresentazione

L equilibrio finanziario La riclassificazione del bilancio d esercizio Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it Il bilancio pubblico Il Bilancio è il documento contabile in cui trovano rappresentazione

Le costruzioni in economia

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto. Approfondimento

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Approfondimento L ANALISI DI BILANCIO: LA RICLASSIFICAZIONE DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Approfondimento L ANALISI DI BILANCIO: LA RICLASSIFICAZIONE DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

il valore aggiunto Dati significativi di gestione il Valore Aggiunto 40 il valore aggiunto

Dati significativi di gestione Riclassificazione dello stato patrimoniale e del conto economico degli ultimi tre esercizi Analisi di bilancio ultimi tre esercizi : indici, margini e percentage analysis

Dati significativi di gestione Riclassificazione dello stato patrimoniale e del conto economico degli ultimi tre esercizi Analisi di bilancio ultimi tre esercizi : indici, margini e percentage analysis

UNIVERSITA degli STUDI di PAVIA Facoltà di Economia CORSO DI ANALISI DI BILANCIO PARTE SECONDA (SALVO ERRATA CORRIGE) Docente Letizia Ubbiali

Docente Letizia Ubbiali") UNIVERSITA degli STUDI di PAVIA Facoltà di Economia CORSO DI ANALISI DI BILANCIO PARTE SECONDA (SALVO ERRATA CORRIGE) Docente Letizia Ubbiali Professore a contratto Dottore di ricerca in Economia Aziendale

UNIVERSITA degli STUDI di PAVIA Facoltà di Economia CORSO DI ANALISI DI BILANCIO PARTE SECONDA (SALVO ERRATA CORRIGE) Docente Letizia Ubbiali Professore a contratto Dottore di ricerca in Economia Aziendale

COMUNICATO STAMPA Rozzano (MI), 27 Marzo 2012, h.17.20

, 27 Marzo 2012, h.17.20") COMUNICATO STAMPA Rozzano (MI), 27 Marzo 2012, h.17.20 Il Consiglio di Amministrazione di Biancamano Spa, riunitosi in data odierna, comunica che, a seguito di rettifiche e riclassifiche intervenute successivamente

COMUNICATO STAMPA Rozzano (MI), 27 Marzo 2012, h.17.20 Il Consiglio di Amministrazione di Biancamano Spa, riunitosi in data odierna, comunica che, a seguito di rettifiche e riclassifiche intervenute successivamente

Corso di Ragioneria Canale A - L Anno Accademico 2008 2009 Prof.ssa Sabrina Pucci. La riclassificazione del conto economico civilistico

Corso di Ragioneria Canale A - L Anno Accademico 2008 2009 Prof.ssa Sabrina Pucci La riclassificazione del conto economico civilistico Sommario 1. Il conto economico per l analisi della gestione 2. Il

Corso di Ragioneria Canale A - L Anno Accademico 2008 2009 Prof.ssa Sabrina Pucci La riclassificazione del conto economico civilistico Sommario 1. Il conto economico per l analisi della gestione 2. Il

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A.

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 La contabilità esterna Il conto economico La redazione del documento finale di bilancio

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 La contabilità esterna Il conto economico La redazione del documento finale di bilancio

Analisi dei margini: componenti e rischi

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

AZIENDA 1. Proiezioni 2014-2015 - 2016

AZIENDA 1 Proiezioni 2014 2015 2016 Il seguente report ha il solo scopo di supportare la presentazione dell'impresa. Assolombarda non garantisce la correttezza, l'accuratezza e la completezza delle informazioni

AZIENDA 1 Proiezioni 2014 2015 2016 Il seguente report ha il solo scopo di supportare la presentazione dell'impresa. Assolombarda non garantisce la correttezza, l'accuratezza e la completezza delle informazioni

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %

Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %") ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

ANALISI DI BILANCIO 31.12.2003

AZIENDA SPECIALE PLURISERVIZI Sede in VIA AURELIA SUD 278-55049 VIAREGGIO (LU) ANALISI DI BILANCIO 31.12.2003 Sintesi del bilancio (dati in Euro) Ricavi Netti 13.403.302 13.098.826 12.856.560 Margine operativo

AZIENDA SPECIALE PLURISERVIZI Sede in VIA AURELIA SUD 278-55049 VIAREGGIO (LU) ANALISI DI BILANCIO 31.12.2003 Sintesi del bilancio (dati in Euro) Ricavi Netti 13.403.302 13.098.826 12.856.560 Margine operativo

Dinamica dei flussi finanziari

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

INDICE SOMMARIO. Parte prima L ANALISI DEL BILANCIO SECONDO IL MODELLO EUROPEO

INDICE SOMMARIO Presentazione... pag. XVII Parte prima L ANALISI DEL BILANCIO SECONDO IL MODELLO EUROPEO SEZIONE PRIMA LE ANALISI DI BILANCIO PER INDICI 1. GLI OBIETTIVI DELLE ANALISI PER INDICI 1.1. L

INDICE SOMMARIO Presentazione... pag. XVII Parte prima L ANALISI DEL BILANCIO SECONDO IL MODELLO EUROPEO SEZIONE PRIMA LE ANALISI DI BILANCIO PER INDICI 1. GLI OBIETTIVI DELLE ANALISI PER INDICI 1.1. L

Bilancio di esercizio

Barbara Scozzi bscozzi@poliba.it Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Barbara Scozzi bscozzi@poliba.it Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Introduzione alla contabilità economicopatrimoniale

Introduzione alla contabilità economicopatrimoniale Il metodo della partita Dott. Angelo Erbacci, Politecnico di Milano angelo.erbacci@polimi.it 2 Introduzione alla COEP La contabilità economico-patrimoniale

Introduzione alla contabilità economicopatrimoniale Il metodo della partita Dott. Angelo Erbacci, Politecnico di Milano angelo.erbacci@polimi.it 2 Introduzione alla COEP La contabilità economico-patrimoniale

Svolgimento Tema di Economia d azienda

Svolgimento a cura di Lucia Barale Pag. 1 a 10 Esame di Stato 2015 Indirizzi: Tecnico della Gestione Aziendale ad Indirizzo Linguistico Tecnico della Gestione Aziendale ad Indirizzo Informatico Svolgimento

Svolgimento a cura di Lucia Barale Pag. 1 a 10 Esame di Stato 2015 Indirizzi: Tecnico della Gestione Aziendale ad Indirizzo Linguistico Tecnico della Gestione Aziendale ad Indirizzo Informatico Svolgimento

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI III INCONTRO

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI III INCONTRO LE COMPONENTI DEL REDDITO DI ESERCIZIO - Rilevazioni contabili durante l esercizio, anche dette VARIAZIONI DI

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI III INCONTRO LE COMPONENTI DEL REDDITO DI ESERCIZIO - Rilevazioni contabili durante l esercizio, anche dette VARIAZIONI DI

IL RENDICONTO FINANZIARIO.

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

DINAMICA DEI FLUSSI FINANZIARI. Docente: Prof. Massimo Mariani

DINAMICA DEI FLUSSI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Analisi finanziaria: i flussi di cassa I flussi di cassa: le 4 aree gestionali Il flusso di cassa della gestione corrente I flussi

DINAMICA DEI FLUSSI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Analisi finanziaria: i flussi di cassa I flussi di cassa: le 4 aree gestionali Il flusso di cassa della gestione corrente I flussi

L ANALISI DI BILANCIO

L ANALISI DI BILANCIO Teoria e caso su Personal Computer Prof. Massimo Saita Direttore Istituto di Economia, Amministrazione e Politica Aziendale Facoltà di Economia Università degli Studi di Milano-Bicocca

L ANALISI DI BILANCIO Teoria e caso su Personal Computer Prof. Massimo Saita Direttore Istituto di Economia, Amministrazione e Politica Aziendale Facoltà di Economia Università degli Studi di Milano-Bicocca

Economia e gestione dei gruppi Anno accademico 2013/2014 IL BILANCIO CONSOLIDATO. Bilancio Consolidato l eliminazione delle operazioni infragruppo

Economia e gestione dei gruppi Anno accademico 2013/2014 IL BILANCIO CONSOLIDATO 1 Il metodo integrale l eliminazione delle operazioni infragruppo Il metodo di consolidamento integrale è disciplinato dall

Economia e gestione dei gruppi Anno accademico 2013/2014 IL BILANCIO CONSOLIDATO 1 Il metodo integrale l eliminazione delle operazioni infragruppo Il metodo di consolidamento integrale è disciplinato dall

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L.

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. Sede in VIA MASCARINI 14/A - 40066 - PIEVE DI CENTO (BO) Codice Fiscale 04049110374 - Rea 04049110374 BO 335969 P.I.:

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. Sede in VIA MASCARINI 14/A - 40066 - PIEVE DI CENTO (BO) Codice Fiscale 04049110374 - Rea 04049110374 BO 335969 P.I.:

UNIVERSITÀ DEGLI STUDI DI BERGAMO. 1.2 Riclassificazione e Analisi di Bilancio per Indici

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Economia ed Organizzazione Aziendale (7,5 CFU) Allievi Meccanici prof. Michele Meoli 1.2 Riclassificazione e Analisi di Bilancio per Indici Sommario della lezione

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Economia ed Organizzazione Aziendale (7,5 CFU) Allievi Meccanici prof. Michele Meoli 1.2 Riclassificazione e Analisi di Bilancio per Indici Sommario della lezione

LA CONTABILITA GENERALE

LA CONTABILITA GENERALE 1 LA CONTABILITA GENERALE SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l estensione delle rilevazioni d azienda. I sistemi contabili

LA CONTABILITA GENERALE 1 LA CONTABILITA GENERALE SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l estensione delle rilevazioni d azienda. I sistemi contabili

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO Mette in evidenza il risultato della gestione annuale e deriva dal sistema contabile il cui scopo è la registrazione di tutti i fatti gestionali che hanno effetti sulle variazioni

IL BILANCIO DI ESERCIZIO Mette in evidenza il risultato della gestione annuale e deriva dal sistema contabile il cui scopo è la registrazione di tutti i fatti gestionali che hanno effetti sulle variazioni

RELAZIONE TECNICO - ECONOMICA

RELAZIONE TECNICO - ECONOMICA Per nuove iniziative imprenditoriali A. SOGGETTO PROPONENTE 1. Forma giuridica prevista Società.. Ditta individuale Cooperativa Consorzio... 2. LEGALE RAPPRESENTANTE: Cognome

RELAZIONE TECNICO - ECONOMICA Per nuove iniziative imprenditoriali A. SOGGETTO PROPONENTE 1. Forma giuridica prevista Società.. Ditta individuale Cooperativa Consorzio... 2. LEGALE RAPPRESENTANTE: Cognome

Bilancio di previsione di ciascun anno in forma sintetica, aggregata e semplificata, anche con il ricorso a rappresentazioni grafiche

Art. 29, c. 1, d.lgs. n. 33/2013 Riordino della disciplina riguardante gli obblighi di pubblicità, trasparenza e diffusione di informazioni da parte delle pubbliche amministrazioni. Delibera ANAC n. 50/2013

Art. 29, c. 1, d.lgs. n. 33/2013 Riordino della disciplina riguardante gli obblighi di pubblicità, trasparenza e diffusione di informazioni da parte delle pubbliche amministrazioni. Delibera ANAC n. 50/2013

Contiene le coperture finanziarie necessarie per l acquisizione delle risorse produttive, con l eventuale avanzo o disavanzo finanziario.

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

ANALISI DI BILANCIO SITUAZIONE SITUAZIONE FINANZIARIA E PATRIMONIALE FINANZIARIA ELASTICITA DEGLI INVESTIMENTI MARGINI

ANALISI DI BILANCIO INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SITUAZIONE ECONOMICA SITUAZIONE ANALISI DINAMICA SITUAZIONE E R.O.E. INDEBITAMENTO FINANZIARIO INDICI DI REDDITIVITA SOLIDITA MARGINI

ANALISI DI BILANCIO INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SITUAZIONE ECONOMICA SITUAZIONE ANALISI DINAMICA SITUAZIONE E R.O.E. INDEBITAMENTO FINANZIARIO INDICI DI REDDITIVITA SOLIDITA MARGINI

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA CONTABILITA GENERALE D IMPRESAD 1 LA CONTABILITA GENERALE DI IMPRESA SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l

ISTITUZIONI DI ECONOMIA AZIENDALE LA CONTABILITA GENERALE D IMPRESAD 1 LA CONTABILITA GENERALE DI IMPRESA SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l

Esercitazione sul bilancio. Vedere sussidio didattico sul bilancio

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

Attivo anno n+1 anno n Passivo anno n+1 anno n A) Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto

Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto") ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

Esercitazione sul bilancio

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014 RISULTATI CONSOLIDATI Ricavi a 69,3 milioni (61,3 milioni nel 2013) EBITDA 1 a 0,4 milioni (-2,1 milioni nel 2013) EBIT

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014 RISULTATI CONSOLIDATI Ricavi a 69,3 milioni (61,3 milioni nel 2013) EBITDA 1 a 0,4 milioni (-2,1 milioni nel 2013) EBIT

Corso di Finanza aziendale

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

Riclassificazione di bilancio

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 1 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 1 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

Comunicato stampa Documento Allegato

Edison Spa Ufficio Stampa Tel. +39 02 6222.7331 Foro Buonaparte, 31 Fax. +39 02 6222.7379 20121 Milano - MI ufficiostampa@edison.it Comunicato stampa Documento Allegato Stato patrimoniale consolidato Si

Edison Spa Ufficio Stampa Tel. +39 02 6222.7331 Foro Buonaparte, 31 Fax. +39 02 6222.7379 20121 Milano - MI ufficiostampa@edison.it Comunicato stampa Documento Allegato Stato patrimoniale consolidato Si

Ragioneria Generale e Applicata a.a. 2010-2011. Esercitazione: il calcolo degli indici di bilancio

Esercitazione: il calcolo degli indici di bilancio 1 Di seguito si presentano i prospetti riclassificati di Stato patrimoniale e di Conto economico desunti dal Bilancio della società Alfa S.p.A. relativi

Esercitazione: il calcolo degli indici di bilancio 1 Di seguito si presentano i prospetti riclassificati di Stato patrimoniale e di Conto economico desunti dal Bilancio della società Alfa S.p.A. relativi

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L.

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. Sede in VIA MASCARINI 14/A - 40066 - PIEVE DI CENTO (BO) Codice Fiscale 04049110374 - Rea 04049110374 BO 335969 P.I.:

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. Sede in VIA MASCARINI 14/A - 40066 - PIEVE DI CENTO (BO) Codice Fiscale 04049110374 - Rea 04049110374 BO 335969 P.I.:

CONTO ECONOMICO ALBERGO IL FARO

1. Dato il bilancio dell albergo Il Faro, eseguire la riclassificazione dello Stato Patrimoniale secondo i modelli finanziario per l analisi della liquidità e di pertinenza gestionale e la riclassificazione

1. Dato il bilancio dell albergo Il Faro, eseguire la riclassificazione dello Stato Patrimoniale secondo i modelli finanziario per l analisi della liquidità e di pertinenza gestionale e la riclassificazione

COMUNICATO STAMPA SOCIETA ACQUE POTABILI S.P.A.: il Consiglio d Amministrazione ha approvato il bilancio dell esercizio 2009.

COMUNICATO STAMPA SOCIETA ACQUE POTABILI S.P.A.: il Consiglio d Amministrazione ha approvato il bilancio dell esercizio 2009. Ricavi a 56,1 milioni di Euro (+3,8% vs 54 mln di Euro al 31/12/2008), EBITDA

COMUNICATO STAMPA SOCIETA ACQUE POTABILI S.P.A.: il Consiglio d Amministrazione ha approvato il bilancio dell esercizio 2009. Ricavi a 56,1 milioni di Euro (+3,8% vs 54 mln di Euro al 31/12/2008), EBITDA

Il rendiconto finanziario Ias n.7

Il rendiconto finanziario Ias n.7 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 Situazione sulla base delle

Il rendiconto finanziario Ias n.7 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 Situazione sulla base delle

Presupposto soggettivo/oggettivo

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

INNOVAETICA SRL. Bilancio al 31-12-2014 Gli importi presenti sono espressi in Euro

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

Esercitazione II. 16.500 per rischi ed oneri) Altre attività (inclusi crediti. Patrimonio netto 10.000. 11.500 commerciali e liquidità)

Altre attività (inclusi crediti. Patrimonio netto 10.000. 11.500 commerciali e liquidità)") Esercitazione II In data 28 Febbraio X la società Alfa S.p.A. acquista una partecipazione del 75% nella società Beta S.p.A. pagando un prezzo di euro 13.000. Lo stato patrimoniale della società controllata

Esercitazione II In data 28 Febbraio X la società Alfa S.p.A. acquista una partecipazione del 75% nella società Beta S.p.A. pagando un prezzo di euro 13.000. Lo stato patrimoniale della società controllata

rendiconto economico 2

rendiconto economico 034 rendiconto economico 2 In questa sezione del bilancio sociale Finpiemonte rappresenta, attraverso appositi prospetti, la dimensione economica e monetaria della gestione, secondo

rendiconto economico 034 rendiconto economico 2 In questa sezione del bilancio sociale Finpiemonte rappresenta, attraverso appositi prospetti, la dimensione economica e monetaria della gestione, secondo

Fatturato e Cash flow in crescita

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

L analisi di bilancio. Le riclassificazioni dello stato patrimoniale e del conto economico

L analisi di bilancio Le riclassificazioni dello stato patrimoniale e del conto economico Le analisi di bilancio Le finalità: le analisi di bilancio possono essere condotte per soddisfare obiettivi conoscitivi

L analisi di bilancio Le riclassificazioni dello stato patrimoniale e del conto economico Le analisi di bilancio Le finalità: le analisi di bilancio possono essere condotte per soddisfare obiettivi conoscitivi

AZIENDA FARMACEUTICA MUNICIPALIZZATA BUSTO GAROLFO (MI)

") AZIENDA FARMACEUTICA MUNICIPALIZZATA BUSTO GAROLFO (MI) RELAZIONE AL BILANCIO PREVENTIVO ECONOMICO 2015 In conformità all art. 56 dello Statuto Aziendale viene redatto il bilancio preventivo economico

AZIENDA FARMACEUTICA MUNICIPALIZZATA BUSTO GAROLFO (MI) RELAZIONE AL BILANCIO PREVENTIVO ECONOMICO 2015 In conformità all art. 56 dello Statuto Aziendale viene redatto il bilancio preventivo economico

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA FONDO DI GARANZIA REGIONALE PER LE PMI

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

Cembre SpA. Relazione trimestrale consolidata al 30 settembre 2002. Prospetti contabili

Cembre SpA Sede in Brescia - via Serenissima, 9 Capitale sociale euro 8.840.000 interamente versato Iscritta al Registro delle Imprese di Brescia al n.00541390175 Relazione trimestrale consolidata al 30

Cembre SpA Sede in Brescia - via Serenissima, 9 Capitale sociale euro 8.840.000 interamente versato Iscritta al Registro delle Imprese di Brescia al n.00541390175 Relazione trimestrale consolidata al 30

BIKI TECHNOLOGIES SRL

BIKI TECHNOLOGIES SRL Sede in Via XX Settembre 33/10, Genova Codice Fiscale 02258470992 - Rea GE 472644 P.I.: 02258470992 Capitale Sociale Euro 10.000 i.v. Forma giuridica: Società a responsabilità limitata

BIKI TECHNOLOGIES SRL Sede in Via XX Settembre 33/10, Genova Codice Fiscale 02258470992 - Rea GE 472644 P.I.: 02258470992 Capitale Sociale Euro 10.000 i.v. Forma giuridica: Società a responsabilità limitata

Riclassificazione del bilancio d esercizio

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 9 Riclassificazione del bilancio d esercizio Marcella Givone COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa pubblicistica,

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 9 Riclassificazione del bilancio d esercizio Marcella Givone COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa pubblicistica,

RISULTATO GESTIONALE POSITIVO 0,00 0,00 RISULTATO GESTIONALE NEGATIVO 31.544,09 240.422,27

RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL ONERI 31 dicembre 2014 31 dicembre 2013 31 dicembre 2014 31 dicembre 2013 PROVENTI E RICAVI 1 GESTIONE FONDI

RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL ONERI 31 dicembre 2014 31 dicembre 2013 31 dicembre 2014 31 dicembre 2013 PROVENTI E RICAVI 1 GESTIONE FONDI

LO STATO PATRIMONIALE. A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni

LO STATO PATRIMONIALE A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni LE MODIFICHE ALLO SCHEMA STATO PATRIMONIALE ATTIVO C.II.4.BIS CREDITI TRIBUTARI C.II.4.TER IMPOSTE ANTICIPATE STATO PATRIMONIALE

LO STATO PATRIMONIALE A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni LE MODIFICHE ALLO SCHEMA STATO PATRIMONIALE ATTIVO C.II.4.BIS CREDITI TRIBUTARI C.II.4.TER IMPOSTE ANTICIPATE STATO PATRIMONIALE

Foto grande: Unipol Assicurazioni, Direzione Generale Bologna. Foto piccola: inizi anni 80, Bologna, posa scultura Turris di Giuseppe Spagnulo.

Foto grande: Unipol Assicurazioni, Direzione Generale Bologna. Foto piccola: inizi anni 80, Bologna, posa scultura Turris di Giuseppe Spagnulo. 2 - Bilancio Consolidato al Prospetti contabili consolidati

Foto grande: Unipol Assicurazioni, Direzione Generale Bologna. Foto piccola: inizi anni 80, Bologna, posa scultura Turris di Giuseppe Spagnulo. 2 - Bilancio Consolidato al Prospetti contabili consolidati

Strumenti per il controllo economico e finanziario dell impresa: gestione delle problematiche e soluzioni

Strumenti per il controllo economico e finanziario dell impresa: gestione delle problematiche e soluzioni Dott. Claudio Orsini Arcadia Consulting Srl Bologna Finanza d impresa e Consulenza di direzione

Strumenti per il controllo economico e finanziario dell impresa: gestione delle problematiche e soluzioni Dott. Claudio Orsini Arcadia Consulting Srl Bologna Finanza d impresa e Consulenza di direzione