Legge 231: le ricadute organizzative e il risk management

|

|

|

- Adolfo Villa

- 10 anni fa

- Просмотров:

Транскрипт

1 Legge 231: le ricadute organizzative e il risk management a cura di: Francesco M. Renne docente CUOA Finance, coordinatore Osservatorio Legislazione & Mercati Bruno Borgia docente CUOA Finance, membro Osservatorio Legislazione & Mercati Fondazione CUOA, 17 marzo 2008

2 LE CORRELAZIONI DI SISTEMA IMPRESA LEGISLAZIONE STAKEHOLDERS

3 LE CORRELAZIONI DI SISTEMA DIRITTO SOCIETARIO SCELTE ECONOMICHE E ORGANIZZATIVE SCELTE FINANZIARIE E FISCALI

4 IL RISK MANAGEMENT misurazione pianificazione prevenzione controllo

5 LA GESTIONE DEI RISCHI LEGALI individuazione misurazione monitoraggio azioni di eliminazione o riduzione

6 SPUNTI DI RIFLESSIONE 5 - RISCHIO GESTITO 4 - azioni coerenti 3 - grado di accettazione 2 - misurazione 1 - mappatura

7 Frammentario basato su funzioni/divisioni Concentrato su Internal Audit Interventi ad hoc Focus su specifici aspetti principalmente financial risks Integrato Coordinato a livello di senior management On going process Tutti i rischi ed opportunità considerati

8 La gestione del rischio aziendale (enterprise risk management) è un processo posto in essere dal consiglio di amministrazione, dal management e da altri operatori della struttura aziendale utilizzato (i) per la formulazione delle strategie in tutta l organizzazione d impresa, (ii) progettato per individuare eventi potenziali che possono influire sull attività aziendale, (iii) per gestire il rischio entro i limiti del rischio accettabile e (iv) per fornire una ragionevole sicurezza sul conseguimento degli obiettivi aziendali.

per fornire una ragionevole sicurezza sul conseguimento degli")

9 Integrated Risk Management: Processo continuo che attraversa l intera azienda Rilevante per tutto il personale a tutti i livelli Deve essere considerato già nella predisposizione della strategia aziendale Presuppone attività di analisi e verifica del risk portfolio Deve definire un modello adeguato per identificare tutti i rischi potenziali dell azienda e gestirli nell ambito del risk appetite Deve definire un modello adeguato a dare una ragionevole confidenza del controllo dei rischi nell ambito del risk appetite e pertanto adatto al raggiungimento degli obiettivi proposti sia in termini generali che specifici.

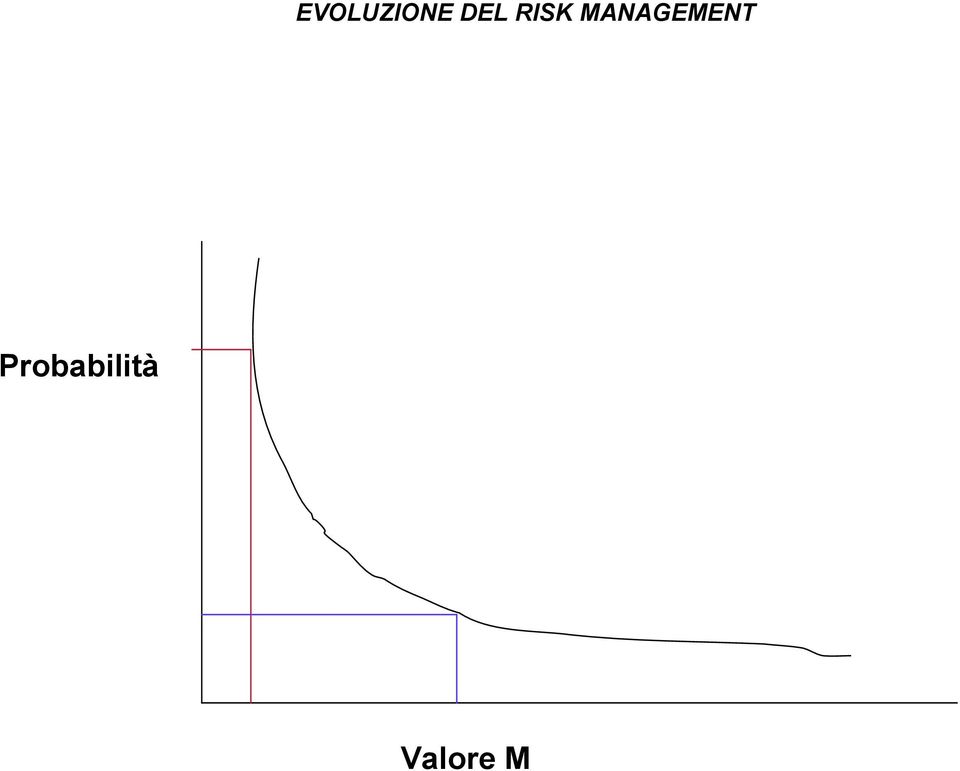

10 Il rischio può esser definito come la combinazione delle probabilità di un evento e delle sue conseguenze Probabilità Impatto

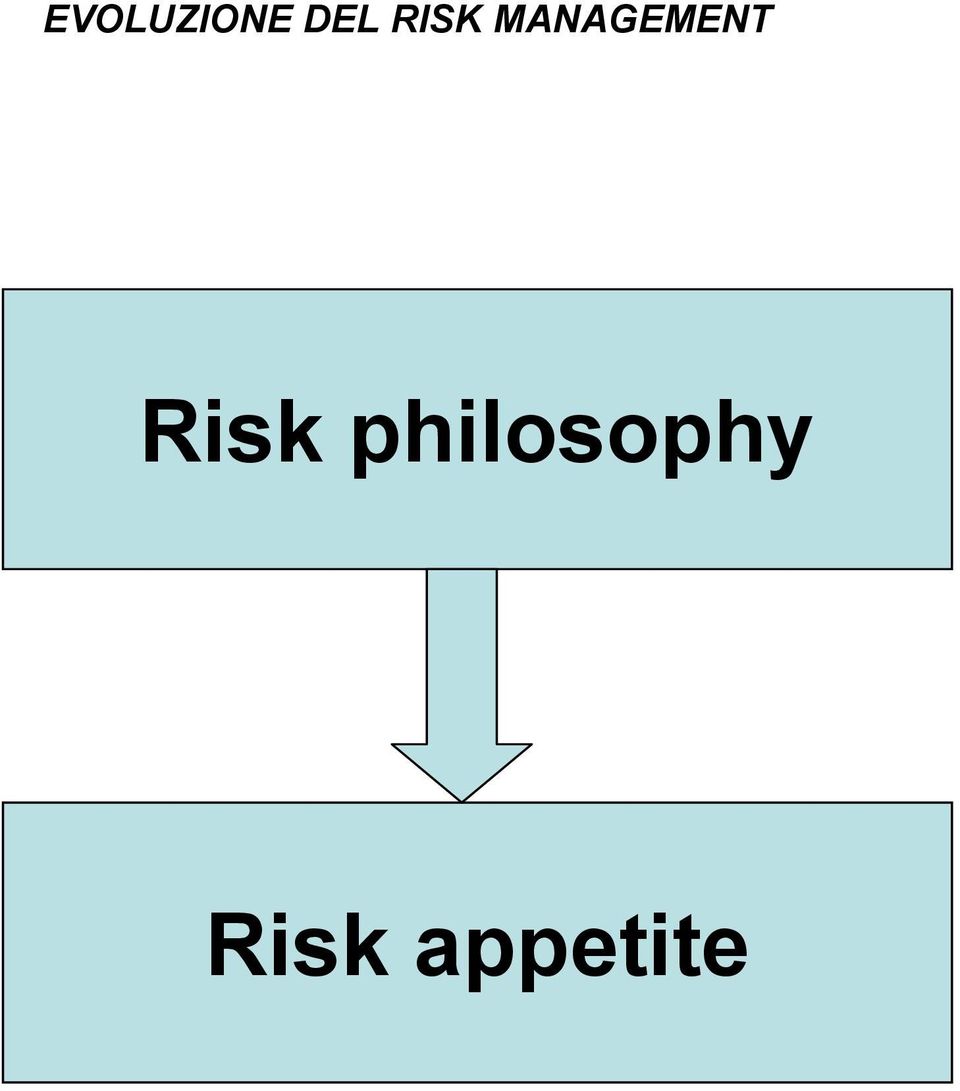

11 Risk philosophy Risk appetite

12 Probabilità Valore M

13 Obiettivi STRATEGICI: obiettivi primari in linea e a supporto diretto della mission Obiettivi OPERATIVI: efficace ed efficiente utilizzo delle risorse Obiettivi di REPORTING: affidabilità del reporting Obiettivi di COMPLIANCE: rispetto delle leggi e norme in vigore (giudizio di conformità)

14 mission obiettivi strategici ambiente interno strategia ambiente esterno implementazione obiettivi operativi controllo & monitoraggio

15 CONDIZIONI PER LA SUSSISTENZA DELLA RESPONSABILITÀ DELL ENTE Deve essere un reato contemplato dal D. Lgs 231/2001; Deve essere commesso da parte di un soggetto qualificato in posizione apicale o subordinato all azienda; Deve esservi un interesse o un vantaggio per l ente dalla commissione del reato

16 Diversi effetti al variare dei soggetti legati alla società che commettono il reato: POSIZIONE APICALE (occorre superare la presunzione cd. immedesimazione organica e provare la fraudolenza del soggetto) POSIZIONE SUBORDINATA (occorre provare l efficacia del modello organizzativo, la responsabilità ha natura di colpa per mancata diligenza nel dirigere e vigilare)

17 Solo reati commessi nell interesse o a vantaggio della società Interesse: azione finalizzata all utilità dell ente Indagine su elemento soggettivo dell autore Valutazione ex-ante (l interesse si riferisce all intenzione dell autore materiale del reato di recare benefici con il suo comportamento all ente per il quale opera)

18 Solo reati commessi nell interesse o a vantaggio della società Vantaggio: concreta acquisizione di una utilità economica per la società Indagine oggettiva Valutazione ex-post (Il vantaggio è l effettivo beneficio ottenuto dall ente)

19 Azioni indicate dalla legge per ottenere una esimente, NON OBBLIGATORIE MA NECESSARIE Adottare un modello di organizzazione, gestione e controllo caratterizzato da criteri di efficienza, praticabilità e funzionalità ragionevolmente, in grado di limitare le probabilità di commissione di reati ricompresi nell area di rischio legata all attività di impresa Istituire un organismo interno all ente che abbia compiti di iniziativa e di controllo sulla efficacia del modello e che sia dotato di piena autonomia nell esercizio della supervisione e del potere disciplinare

20 Valutazione dei rischi ADOTTARE UN PRINCIPIO METODOLOGICO ANALOGO AL CONCETTO ECONOMICO DI RISCHIO E UNA PROCEDURALIZZAZIONE INTEGRATA Cosa puo succedere Perché e in che modalità Quale è la probabilità/frequenza Quale potrebbe essere l impatto (qualitativo e quantitativo)

21 Modelli di valutazione Qualitativi/quantitativi Probabilistici Non probabilistici

22 ANALISI DEI RISCHI Eventi realmente dannosi Eventi percepiti come dannosi Eventi che si ritiene di contrastare Eventi realmente contrastati sprechi COERENZA falsa sicurezza accettazione rischio falsa sicurezza verifiche analisi RISK MANAGEMENT

23 Probabilità Impatto Quasi certa 5 Probabile 4 Possibile 3 Improbabile 2 Remota 1 Catastrofico 5 Significativo 4 Elevato 3 Moderato 2 Non significativo 1

24 Impatto P r o b a b il i t à Quasi certa Probabile Possibile Improbabile Catastrofico Significativo Elevato Moderato Non significativo Remota 1 4

25 Azioni conseguenti: Evitare/eliminare Ridurre Condividere Accettare

26 # Processo Valutazione Rischi Potenziali Valutazione Rischi Residui Alto Medi o Alto Medi o Medi o Bass o Bass o Alto Medi o Alto Medi o Medio Basso 1 xxxxx Bass o 2 xxxxx xxxxx xxxx xxxx xxxx

27 Analisi statistiche dei rischi e controlli Valutazione dei Rischi Potenziali Medio Basso 10% Basso 0% Alto 29% Basso 43% Valutazione dei Rischi Residui Alto 0% Medio Alto 7% Medio 14% Medio 42% Medio Alto 19% Nota: Il numero totale dei rischi evidenziati per il processo. Distribuzione dei rischi in funzione delle Categorie 70% 60% 50% 40% 30% 20% 10% 0% 7% Rischi generali esterni 29% Rischi connessi al business 0% Rischi economicofinanziari 64% Rischi legati alla direzione/ management Medio Basso 36% Analisi del sistema di controllo per categorie 35% 30% 25% 20% 15% 10% 5% 0% Ambiente di 26% controllo Valutazione 5% dei rischi Attività di 33% controllo Informazione e 16% comunicazione Monitoraggio 20% delle attività

28 Risk Portfolio del processo e piani di azioni conseguenti Molto Critico Impatto/Gravità del danno Molto grave Critico Considerevole grave Medio Ris. Res. Tot A M/ A Legenda: M M/ B PdA No PdA Rischi generali esterni B Lieve 1.11 Rischi connessi al business Rischi economico finanziari Molto improbabile Improbabile Probabile Molto probabile Praticamente certo Rischi legati alla direzione/mangement : rischio alto Probabilità che l'evento si verifichi : rischio medio Note: Sono riportati i principali rischi di processo e piani d azione individuati dal management : rischio basso

29 Organi aziendali vs controlli Consiglio di Amministrazione Collegio sindacale Organismo di vigilanza Comitato controllo interno Dirigente preposto alla redazione di documenti contabili societari Funzione di compliance Risk Management Internal Audit Controllo di gestione Organizzazione

30 Il proliferare di leggi e regolamenti ha messo le imprese nella condizione di dover attivare dei progetti specifici per potere adeguare i propri Sistemi di Controllo con il rischio di incorrere in: Pluralità di progetti non integrati tra loro Problemi di comunicazione/informazione Disallineamenti rispetto alle dinamiche aziendali, strategia Creazione di sistemi di controllo frammentati Scarse possibilità di effettuare un monitoraggio strutturato Visione frammentata e non completa dei sistemi di controllo Possibili conseguenze: Difficoltà di mantenimento, aggiornamento e allineamento delle singole procedure. Alti costi di gestione Inefficienze Possibili duplicazione di ruoli e funzioni di controllo Coinvolgimento di un eccessivo numero di risorse Disallineamenti organizzativi Mancanza di una visione globale.

31 A ben vedere, la maggior parte delle leggi, regolamenti e standard internazionali e nazionali hanno dei punti in comune, quali: Obiettivi Rischi Controlli Processi Affinché gli obblighi e le novità normative siano vissute come un qualcosa di più utile per le imprese, i progetti dovrebbero sempre più essere integrati nei processi e nei controlli aziendali cercando di creare un Sistema di Gestione e Controllo integrato.

32 Rapporto tra crescita aziendale, risultati economici e relativi rischi (approccio integrato standard) Allineamento strategia e risk appetite Aumento del rigore nelle decisioni di risposta al rischio Individuazione dei rischi potenziali Riduzione dei rischi operativi Identificazione e gestione dei rischi in un modello integrato Risposta al rischio coerente con il risk appetite Evidenziazione dei rischi e delle opportunità di business Corretta valutazione dell allocazione del capitale sulla base di un risk model

33 Rapporto tra crescita aziendale, risultati economici e relativi rischi (approccio integrato anche con i rischi legali) Allineamento strategia e risk appetite Aumento del rigore nelle decisioni di risposta al rischio Individuazione dei rischi potenziali anche legali Riduzione dei rischi operativi e legali Identificazione e gestione dei rischi in un modello integrato corente con le esigenze di compliance normativa Risposta al rischio coerente con il risk appetite Evidenziazione dei rischi e delle opportunità di business con l evidenza delle variabili legali Corretta valutazione dell allocazione del capitale sulla base di un risk model

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

MANDATO INTERNAL AUDIT

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

Commissione Consultiva Permanente ex Art. 6 DLgs 81/08. Il documento del Comitato n. 4 Modelli di Organizzazione e di Gestione (MOG)

") Commissione Consultiva Permanente ex Art. 6 DLgs 81/08 Il documento del Comitato n. 4 Modelli di Organizzazione e di Gestione (MOG) Ivo Dagazzini Rappresentante delle Regioni per la Regione Veneto Direttore

Commissione Consultiva Permanente ex Art. 6 DLgs 81/08 Il documento del Comitato n. 4 Modelli di Organizzazione e di Gestione (MOG) Ivo Dagazzini Rappresentante delle Regioni per la Regione Veneto Direttore

Università di Macerata Facoltà di Economia

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente

Commissione Consultiva Permanente Comitato n. 4 Modelli di Organizzazione e di Gestione (MOG) Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente Prima di procedere

Commissione Consultiva Permanente Comitato n. 4 Modelli di Organizzazione e di Gestione (MOG) Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente Prima di procedere

Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi

3 Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi 1. Premessa Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat S.p.A. (la Società ) costituisce elemento

3 Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi 1. Premessa Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat S.p.A. (la Società ) costituisce elemento

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

MANDATO DI AUDIT DI GRUPPO

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

D.Lgs. 81/08, Testo Unico Sicurezza e la correlazione con i Sistemi di Gestione certificabili BS OHSAS 18001

D.Lgs. 81/08, Testo Unico Sicurezza e la correlazione con i Sistemi di Gestione certificabili BS OHSAS 18001 CERTIQUALITY VIA G. GIARDINO, 4 20123 MILANO TEL. 02-806917.1 [email protected] www.certiquality.it

D.Lgs. 81/08, Testo Unico Sicurezza e la correlazione con i Sistemi di Gestione certificabili BS OHSAS 18001 CERTIQUALITY VIA G. GIARDINO, 4 20123 MILANO TEL. 02-806917.1 [email protected] www.certiquality.it

INTERNAL AUDITING ROMA, 12 MAGGIO 2005 FORUM PA GIUSEPPE CERASOLI, CIA RESPONSABILE COMITATO PA

INTERNAL AUDITING ROMA, 12 MAGGIO 2005 FORUM PA Fondato a New York nel 1941 Presente in 160 paesi, conta ora più di 110.000 membri Ha sede negli USA ma la sua Governance è Globale Globali sono pure il

INTERNAL AUDITING ROMA, 12 MAGGIO 2005 FORUM PA Fondato a New York nel 1941 Presente in 160 paesi, conta ora più di 110.000 membri Ha sede negli USA ma la sua Governance è Globale Globali sono pure il

IL SISTEMA DI DELEGHE E PROCURE una tutela per la società e i suoi amministratori. Milano 18 novembre 2014. A cura di: Luca Ghisletti

IL SISTEMA DI DELEGHE E PROCURE una tutela per la società e i suoi amministratori Milano 18 novembre 2014 A cura di: Luca Ghisletti Compliance Aziendale Compliance è la conformità delle attività aziendali

IL SISTEMA DI DELEGHE E PROCURE una tutela per la società e i suoi amministratori Milano 18 novembre 2014 A cura di: Luca Ghisletti Compliance Aziendale Compliance è la conformità delle attività aziendali

Modello dei controlli di secondo e terzo livello

Modello dei controlli di secondo e terzo livello Vers def 24/4/2012_CLEN INDICE PREMESSA... 2 STRUTTURA DEL DOCUMENTO... 3 DEFINIZIONE DEI LIVELLI DI CONTROLLO... 3 RUOLI E RESPONSABILITA DELLE FUNZIONI

Modello dei controlli di secondo e terzo livello Vers def 24/4/2012_CLEN INDICE PREMESSA... 2 STRUTTURA DEL DOCUMENTO... 3 DEFINIZIONE DEI LIVELLI DI CONTROLLO... 3 RUOLI E RESPONSABILITA DELLE FUNZIONI

I SISTEMI DI GESTIONE DELLA SALUTE E SICUREZZA SUL LAVORO: OHSAS 18001 AV2/07/11 ARTEMIDE.

I SISTEMI DI GESTIONE DELLA SALUTE E SICUREZZA SUL LAVORO: OHSAS 18001 AV2/07/11 ARTEMIDE. 1 Nel panorama legislativo italiano la Salute e la Sicurezza sul Lavoro sono regolamentate da un gran numero di

I SISTEMI DI GESTIONE DELLA SALUTE E SICUREZZA SUL LAVORO: OHSAS 18001 AV2/07/11 ARTEMIDE. 1 Nel panorama legislativo italiano la Salute e la Sicurezza sul Lavoro sono regolamentate da un gran numero di

QUESTIONARIO 3: MATURITA ORGANIZZATIVA

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

INTRODUZIONE AL RISK MANAGEMENT. Copyright CER.TO. S.r.l. 1

INTRODUZIONE AL RISK MANAGEMENT Copyright CER.TO. S.r.l. 1 Il rischio: cos è? 3.1.13: l insieme della possibilità di un evento(3.1.4) e delle sue conseguenze (3.1.7) sugli obiettivi. Rischio = La possibilità

INTRODUZIONE AL RISK MANAGEMENT Copyright CER.TO. S.r.l. 1 Il rischio: cos è? 3.1.13: l insieme della possibilità di un evento(3.1.4) e delle sue conseguenze (3.1.7) sugli obiettivi. Rischio = La possibilità

Gestire il rischio di processo: una possibile leva di rilancio del modello di business

Gestire il rischio di processo: una possibile leva di rilancio del modello di business Gianluca Meloni, Davide Brembati In collaborazione con 1 1 Le premesse del Progetto di ricerca Nella presente congiuntura

Gestire il rischio di processo: una possibile leva di rilancio del modello di business Gianluca Meloni, Davide Brembati In collaborazione con 1 1 Le premesse del Progetto di ricerca Nella presente congiuntura

Obiettivi generali del revisore

Obiettivi generali del revisore Acquisire una ragionevole sicurezza che il bilancio nel suo complesso non contenga errori significativi, dovuti a frodi o a comportamenti o eventi non intenzionali, che

Obiettivi generali del revisore Acquisire una ragionevole sicurezza che il bilancio nel suo complesso non contenga errori significativi, dovuti a frodi o a comportamenti o eventi non intenzionali, che

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

BENEFICI DEI SISTEMI DI GESTIONE QUALITA E SICUREZZA CERTIFICATI

BENEFICI DEI SISTEMI DI GESTIONE QUALITA E SICUREZZA CERTIFICATI CERTIQUALITY Via. G. Giardino, 4 - MILANO 02.806917.1 Armando Romaniello Direttore Marketing CERTIQUALITY D.LGS. 231/01 Legge 123/07 BS

BENEFICI DEI SISTEMI DI GESTIONE QUALITA E SICUREZZA CERTIFICATI CERTIQUALITY Via. G. Giardino, 4 - MILANO 02.806917.1 Armando Romaniello Direttore Marketing CERTIQUALITY D.LGS. 231/01 Legge 123/07 BS

Approfondimento. Controllo Interno

Consegnato OO.SS. 20 maggio 2013 Approfondimento Controllo Interno Maggio 2013 Assetto Organizzativo Controllo Interno CONTROLLO INTERNO ASSICURAZIONE QUALITA DI AUDIT E SISTEMI ETICA DEL GOVERNO AZIENDALE

Consegnato OO.SS. 20 maggio 2013 Approfondimento Controllo Interno Maggio 2013 Assetto Organizzativo Controllo Interno CONTROLLO INTERNO ASSICURAZIONE QUALITA DI AUDIT E SISTEMI ETICA DEL GOVERNO AZIENDALE

Il Modello 231 e l integrazione con gli altri sistemi di gestione aziendali

RESPONSABILITA D IMPRESA D.lgs. 231/01 L EVOLUZIONE DEI MODELLI ORGANIZZATIVI E DI GESTIONE 27 maggio 2014 ore 14.00 Il Modello 231 e l integrazione con gli altri sistemi di gestione aziendali Ing. Gennaro

RESPONSABILITA D IMPRESA D.lgs. 231/01 L EVOLUZIONE DEI MODELLI ORGANIZZATIVI E DI GESTIONE 27 maggio 2014 ore 14.00 Il Modello 231 e l integrazione con gli altri sistemi di gestione aziendali Ing. Gennaro

Assemblea ASSOCOSTIERI. Roma, 4 Luglio 2012

Codice di Comportamento ASSOCOSTIERI per la predisposizione dei modelli di organizzazione e gestione ex. Art. 6 comma 3 del D.Lgs. 231/2001 Avv. Dario Soria Assocostieri Servizi Attività Assocostieri Servizi

Codice di Comportamento ASSOCOSTIERI per la predisposizione dei modelli di organizzazione e gestione ex. Art. 6 comma 3 del D.Lgs. 231/2001 Avv. Dario Soria Assocostieri Servizi Attività Assocostieri Servizi

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE 1 a) L organizzazione: concetti generali b) La struttura organizzativa c) I principali modelli di struttura organizzativa a) La struttura plurifunzionale b) La struttura

ISTITUZIONI DI ECONOMIA AZIENDALE 1 a) L organizzazione: concetti generali b) La struttura organizzativa c) I principali modelli di struttura organizzativa a) La struttura plurifunzionale b) La struttura

La certificazione CISM

La certificazione CISM Firenze, 19 maggio 2005 Daniele Chieregato Agenda Ruolo del Security Manager Certificati CISM Domini Requisiti Ruolo del Security Manager La gestione della Sicurezza Informatica

La certificazione CISM Firenze, 19 maggio 2005 Daniele Chieregato Agenda Ruolo del Security Manager Certificati CISM Domini Requisiti Ruolo del Security Manager La gestione della Sicurezza Informatica

I SISTEMI DI GESTIONE DELLA SICUREZZA

I SISTEMI DI GESTIONE DELLA SICUREZZA ing. Davide Musiani Modena- Mercoledì 8 Ottobre 2008 L art. 30 del D.Lgs 81/08 suggerisce due modelli organizzativi e di controllo considerati idonei ad avere efficacia

I SISTEMI DI GESTIONE DELLA SICUREZZA ing. Davide Musiani Modena- Mercoledì 8 Ottobre 2008 L art. 30 del D.Lgs 81/08 suggerisce due modelli organizzativi e di controllo considerati idonei ad avere efficacia

I modelli normativi. I modelli per l eccellenza. I modelli di gestione per la qualità. ! I modelli normativi. ! I modelli per l eccellenza

1 I modelli di gestione per la qualità I modelli normativi I modelli per l eccellenza Entrambi i modelli si basano sull applicazione degli otto principi del TQM 2 I modelli normativi I modelli normativi

1 I modelli di gestione per la qualità I modelli normativi I modelli per l eccellenza Entrambi i modelli si basano sull applicazione degli otto principi del TQM 2 I modelli normativi I modelli normativi

LA FORMAZIONE PER LE PMI IL MODELLO FORMATIVO DINAMICO PER IL RESPONSABILE DI FINANZA E CONTROLLO

LA FORMAZIONE PER LE PMI IL MODELLO FORMATIVO DINAMICO PER IL RESPONSABILE DI FINANZA E CONTROLLO DOTT. ALFONSO RICCARDI Financial Advisor - Vertis SpA riccardi@vertis. @vertis.itit Università del Sannio,,

LA FORMAZIONE PER LE PMI IL MODELLO FORMATIVO DINAMICO PER IL RESPONSABILE DI FINANZA E CONTROLLO DOTT. ALFONSO RICCARDI Financial Advisor - Vertis SpA riccardi@vertis. @vertis.itit Università del Sannio,,

Le difficoltà del passaggio dalla funzione di Ispettorato a Internal Audit Convegno Nazionale AIEA - 19 maggio 2004

Modelli organizzativi e procedurali della funzione di Internal Audit in Deutsche Bank Le difficoltà del passaggio dalla funzione di Ispettorato a Internal Audit Convegno Nazionale AIEA - 19 maggio 2004

Modelli organizzativi e procedurali della funzione di Internal Audit in Deutsche Bank Le difficoltà del passaggio dalla funzione di Ispettorato a Internal Audit Convegno Nazionale AIEA - 19 maggio 2004

Modelli ex d.lgs. 231/01 e Modelli di prevenzione della corruzione ex L. 190/2012. Massimo Malena & Associati 20 maggio 2015

Modelli ex d.lgs. 21/01 e Modelli di prevenzione della corruzione ex L. 190/2012 Massimo Malena & Associati 20 maggio 2015 L impatto immediato e diretto della L. 190/2012 sul d.lgs. 21/01 La Legge 190

Modelli ex d.lgs. 21/01 e Modelli di prevenzione della corruzione ex L. 190/2012 Massimo Malena & Associati 20 maggio 2015 L impatto immediato e diretto della L. 190/2012 sul d.lgs. 21/01 La Legge 190

SISTEMA DI CONTROLLO INTERNO per la gestione del rischio amministrativo-contabile

Allegato al Decreto n. 465 del 30/07/2013 Piano 2013-2015 e programma 2013 Piano 2013-2015 e programma 2013 per lo sviluppo del SISTEMA DI CONTROLLO INTERNO per la gestione ***** pagina 1/12 1. Linee guida

Allegato al Decreto n. 465 del 30/07/2013 Piano 2013-2015 e programma 2013 Piano 2013-2015 e programma 2013 per lo sviluppo del SISTEMA DI CONTROLLO INTERNO per la gestione ***** pagina 1/12 1. Linee guida

03. Il Modello Gestionale per Processi

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

CUOA 17 marzo 2008 ANALISI DEI BENEFICI E DEI COSTI RELATIVI ALL APPLICAZIONE DELLA NORMATIVA 231/01. Relatore Guido Zanardi Studio Koncerto - Verona

CUOA 17 marzo 2008 ANALISI DEI BENEFICI E DEI COSTI RELATIVI ALL APPLICAZIONE DELLA NORMATIVA 231/01 Relatore Guido Zanardi Studio Koncerto - Verona Il Modello Organizzativo Analisi dei benefici e dei

CUOA 17 marzo 2008 ANALISI DEI BENEFICI E DEI COSTI RELATIVI ALL APPLICAZIONE DELLA NORMATIVA 231/01 Relatore Guido Zanardi Studio Koncerto - Verona Il Modello Organizzativo Analisi dei benefici e dei

L internal auditing nell Agenzia delle Entrate: una realtà in evoluzione. Dott. Salvatore Di Giugno Direttore Centrale Audit e Sicurezza

L internal auditing nell Agenzia delle Entrate: una realtà in evoluzione Dott. Salvatore Di Giugno Direttore Centrale Audit e Sicurezza Forum P.A. 24 maggio 2007 Missione e Organizzazione Le competenze

L internal auditing nell Agenzia delle Entrate: una realtà in evoluzione Dott. Salvatore Di Giugno Direttore Centrale Audit e Sicurezza Forum P.A. 24 maggio 2007 Missione e Organizzazione Le competenze

Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231

RISK MANAGEMENT & BUSINESS CONTINUITY Il Risk Management a supporto dell O.d.V. Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231 PER L ORGANISMO DI VIGILANZA

RISK MANAGEMENT & BUSINESS CONTINUITY Il Risk Management a supporto dell O.d.V. Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231 PER L ORGANISMO DI VIGILANZA

Enterprise Risk Management e Sistema di Gestione della Qualità

Enterprise Risk Management e Sistema di Gestione della Qualità IL RISCHIO Il rischio è la distribuzione dei possibili scostamenti dai risultati attesi per effetto di eventi di incerta manifestazione, interni

Enterprise Risk Management e Sistema di Gestione della Qualità IL RISCHIO Il rischio è la distribuzione dei possibili scostamenti dai risultati attesi per effetto di eventi di incerta manifestazione, interni

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget»

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

La rilevanza del risk management nella gestione d impresa. Giorgia Profumo Università degli Studi di Napoli Parthenope

La rilevanza del risk management nella gestione d impresa Giorgia Profumo Università degli Studi di Napoli Parthenope Le nozioni alternative di rischio L approccio tradizionale-assicurativo: il rischio

La rilevanza del risk management nella gestione d impresa Giorgia Profumo Università degli Studi di Napoli Parthenope Le nozioni alternative di rischio L approccio tradizionale-assicurativo: il rischio

Nuove funzioni e responsabilità del Risk Management. Presentazione alla Conferenza Il governo dei rischi in banca: nuove tendenze e sfide

Nuove funzioni e responsabilità del Risk Management Presentazione alla Conferenza Il governo dei rischi in banca: nuove tendenze e sfide 9 Aprile 2015 Agenda 1. Premessa: Il ruolo della Corporate Governance

Nuove funzioni e responsabilità del Risk Management Presentazione alla Conferenza Il governo dei rischi in banca: nuove tendenze e sfide 9 Aprile 2015 Agenda 1. Premessa: Il ruolo della Corporate Governance

COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

Sistemi di misurazione e valutazione delle performance

Sistemi di misurazione e valutazione delle performance 1 SVILUPPO DELL'INTERVENTO Cos è la misurazione e valutazione delle performance e a cosa serve? Efficienza Efficacia Outcome Requisiti minimi Indicatori

Sistemi di misurazione e valutazione delle performance 1 SVILUPPO DELL'INTERVENTO Cos è la misurazione e valutazione delle performance e a cosa serve? Efficienza Efficacia Outcome Requisiti minimi Indicatori

Servizi di revisione contabile e verifica delle informazioni finanziarie nel processo di listing e post listing

Servizi di revisione contabile e verifica delle informazioni finanziarie nel processo di listing e post listing Nel seguito sono presentati i servizi di revisione contabile e verifica delle informazioni

Servizi di revisione contabile e verifica delle informazioni finanziarie nel processo di listing e post listing Nel seguito sono presentati i servizi di revisione contabile e verifica delle informazioni

TAURUS INFORMATICA S.R.L. Area Consulenza

TAURUS INFORMATICA S.R.L. Area Consulenza LA CONSULENZA Consulenza per Taurus è conciliare le esigenze di adeguamento normativo con l organizzazione dei processi aziendali, per aiutare i propri clienti

TAURUS INFORMATICA S.R.L. Area Consulenza LA CONSULENZA Consulenza per Taurus è conciliare le esigenze di adeguamento normativo con l organizzazione dei processi aziendali, per aiutare i propri clienti

Il catalogo MARKET. Mk6 Il sell out e il trade marketing: tecniche, logiche e strumenti

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Otto Principi sulla Gestione per la Qualità previsti dalla ISO 9000:2005

Questionario di Autovalutazione di un Sistema di Gestione per la Qualità verso: Otto Principi sulla Gestione per la Qualità previsti dalla ISO 9000:2005 newsletter TECSE N. 02- Febbraio 2012 (Allegato

Questionario di Autovalutazione di un Sistema di Gestione per la Qualità verso: Otto Principi sulla Gestione per la Qualità previsti dalla ISO 9000:2005 newsletter TECSE N. 02- Febbraio 2012 (Allegato

LA FORMAZIONE COME STRUMENTO ELETTIVO PER LA DIFFUSIONE DELLA CULTURA DELLA SICUREZZA, DELLA DIFFUSIONE DELLE CONOSCENZE

LA FORMAZIONE COME STRUMENTO ELETTIVO PER LA DIFFUSIONE DELLA CULTURA DELLA SICUREZZA, DELLA DIFFUSIONE DELLE CONOSCENZE LA FORMAZIONE COME STRUMENTO DEL MIGLIORAMENTO DEI PROCESSI PRODUTTIVI E LA VALORIZZAZIONE

LA FORMAZIONE COME STRUMENTO ELETTIVO PER LA DIFFUSIONE DELLA CULTURA DELLA SICUREZZA, DELLA DIFFUSIONE DELLE CONOSCENZE LA FORMAZIONE COME STRUMENTO DEL MIGLIORAMENTO DEI PROCESSI PRODUTTIVI E LA VALORIZZAZIONE

FINANCIAL & ACCOUNTING BPO, GESTIONE DOCUMENTALE E CONSULTING SERVICES

FINANCIAL & ACCOUNTING BPO, GESTIONE DOCUMENTALE E CONSULTING SERVICES In un contesto in rapida evoluzione e sempre più marcata competitività a livello globale per le aziende la focalizzazione sul core

FINANCIAL & ACCOUNTING BPO, GESTIONE DOCUMENTALE E CONSULTING SERVICES In un contesto in rapida evoluzione e sempre più marcata competitività a livello globale per le aziende la focalizzazione sul core

MODELLI DI ORGANIZZAZIONE E GESTIONE

Presentazione MODELLI DI ORGANIZZAZIONE E GESTIONE ex D.Lgs. 231/01 Pag 1 di 6 PREMESSA Con l introduzione nell ordinamento giuridico italiano del D.Lgs. 8 giugno 2001, n.231 qualsiasi soggetto giuridico

Presentazione MODELLI DI ORGANIZZAZIONE E GESTIONE ex D.Lgs. 231/01 Pag 1 di 6 PREMESSA Con l introduzione nell ordinamento giuridico italiano del D.Lgs. 8 giugno 2001, n.231 qualsiasi soggetto giuridico

Associazione Italiana Information Systems Auditors

Associazione Italiana Information Systems Auditors Agenda AIEA - ruolo ed obiettivi ISACA - struttura e finalità La certificazione CISA La certificazione CISM 2 A I E A Costituita a Milano nel 1979 Finalità:

Associazione Italiana Information Systems Auditors Agenda AIEA - ruolo ed obiettivi ISACA - struttura e finalità La certificazione CISA La certificazione CISM 2 A I E A Costituita a Milano nel 1979 Finalità:

MODELLO DI. Livello strategico

ALLEGATO II.1 MODELLO DI CARTA DI QUALITÀ DELL OFFERTA FORMATIVA ELEMENTI MINIMI La Carta della Qualità ha la finalità di esplicitare e comunicare al sistema committente/beneficiari gli impegni che l organismo

ALLEGATO II.1 MODELLO DI CARTA DI QUALITÀ DELL OFFERTA FORMATIVA ELEMENTI MINIMI La Carta della Qualità ha la finalità di esplicitare e comunicare al sistema committente/beneficiari gli impegni che l organismo

TECNICO NELLA GESTIONE E SVILUPPO DELLE RISORSE UMANE

TECNICO NELLA GESTIONE E SVILUPPO DELLE RISORSE UMANE DESCRIZIONE SINTETICA Il o nella gestione e sviluppo delle risorse è in grado di realizzare la programmazione del, prefigurare percorsi di sviluppo

TECNICO NELLA GESTIONE E SVILUPPO DELLE RISORSE UMANE DESCRIZIONE SINTETICA Il o nella gestione e sviluppo delle risorse è in grado di realizzare la programmazione del, prefigurare percorsi di sviluppo

Norme per l organizzazione - ISO serie 9000

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i P r o d o t t o d a A l b e r t o P a o l i n i G r o s s e t o P a r c h e g g i s r l V e n g o n o p

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i P r o d o t t o d a A l b e r t o P a o l i n i G r o s s e t o P a r c h e g g i s r l V e n g o n o p

Convegno Ecoreati e gestione del rischio aziendale.

In collaborazione con : Convegno Ecoreati e gestione del rischio aziendale. Presentazione di : Ing. Gianpaolo Sara Presidente - Euranet Ing. Guido Galazzetti CEO Euranet 29 ottobre 2015 Palazzo dei Congressi

In collaborazione con : Convegno Ecoreati e gestione del rischio aziendale. Presentazione di : Ing. Gianpaolo Sara Presidente - Euranet Ing. Guido Galazzetti CEO Euranet 29 ottobre 2015 Palazzo dei Congressi

L Integrazione dei Processi di Gestione delle Risorse Umane

L Integrazione dei Processi di Gestione delle Risorse Umane 1 L integrazione dei processi della gestione delle Risorse Umane 3 2 Come i Modelli di Capacità consentono di integrare i processi? 5 pagina

L Integrazione dei Processi di Gestione delle Risorse Umane 1 L integrazione dei processi della gestione delle Risorse Umane 3 2 Come i Modelli di Capacità consentono di integrare i processi? 5 pagina

Stefano Leofreddi Senior Vice President Risk Management Integrato. 1 Ottobre 2014, Roma

Il Risk Management Integrato in eni Stefano Leofreddi Senior Vice President Risk Management Integrato 1 Ottobre 2014, Roma Indice - Sviluppo del Modello RMI - Governance e Policy - Processo e Strumenti

Il Risk Management Integrato in eni Stefano Leofreddi Senior Vice President Risk Management Integrato 1 Ottobre 2014, Roma Indice - Sviluppo del Modello RMI - Governance e Policy - Processo e Strumenti

Esperienze di analisi del rischio in proggeti di Information Security

INFORMATION RISK MANAGEMENT Stato dell arte e prospettive nell applicazione dell analisi del rischio ICT Esperienze di analisi del rischio in proggeti di Information Security Raoul Savastano - Responsabile

INFORMATION RISK MANAGEMENT Stato dell arte e prospettive nell applicazione dell analisi del rischio ICT Esperienze di analisi del rischio in proggeti di Information Security Raoul Savastano - Responsabile

L IMPLEMENTAZIONE DEL MODELLO: I PROTOCOLLI DI CONTROLLO E I FLUSSI INFORMATIVI

L IMPLEMENTAZIONE DEL MODELLO: I PROTOCOLLI DI CONTROLLO E I FLUSSI INFORMATIVI Workshop Gli organismi di vigilanza ex D.Lgs 231/2001 in ambito cooperativo: esperienze a confronto Paolo Maestri Unilab

L IMPLEMENTAZIONE DEL MODELLO: I PROTOCOLLI DI CONTROLLO E I FLUSSI INFORMATIVI Workshop Gli organismi di vigilanza ex D.Lgs 231/2001 in ambito cooperativo: esperienze a confronto Paolo Maestri Unilab

Provincia- Revisione della disciplina delle funzioni

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

All. 03 alla Sez. 02 Rev. 01. Pag. 1 di7. Direzione

Pag. 1 di7 Direzione La DIR è l Amministratore Unico. Nell'applicazione delle politiche aziendali il DIR agisce con criteri imprenditoriali e manageriali, partecipando attivamente alle decisioni del vertice,

Pag. 1 di7 Direzione La DIR è l Amministratore Unico. Nell'applicazione delle politiche aziendali il DIR agisce con criteri imprenditoriali e manageriali, partecipando attivamente alle decisioni del vertice,

Bandi 2015 ARTE E CULTURA. Protagonismo culturale dei cittadini. www.fondazionecariplo.it

Bandi 2015 ARTE E CULTURA Protagonismo culturale dei cittadini BENESSERE COMUNITÀ www.fondazionecariplo.it BANDI 2015 1 Bando senza scadenza Protagonismo culturale dei cittadini Il problema La partecipazione

Bandi 2015 ARTE E CULTURA Protagonismo culturale dei cittadini BENESSERE COMUNITÀ www.fondazionecariplo.it BANDI 2015 1 Bando senza scadenza Protagonismo culturale dei cittadini Il problema La partecipazione

Le fattispecie di riuso

Le fattispecie di riuso Indice 1. PREMESSA...3 2. RIUSO IN CESSIONE SEMPLICE...4 3. RIUSO CON GESTIONE A CARICO DEL CEDENTE...5 4. RIUSO IN FACILITY MANAGEMENT...6 5. RIUSO IN ASP...7 1. Premessa Poiché

Le fattispecie di riuso Indice 1. PREMESSA...3 2. RIUSO IN CESSIONE SEMPLICE...4 3. RIUSO CON GESTIONE A CARICO DEL CEDENTE...5 4. RIUSO IN FACILITY MANAGEMENT...6 5. RIUSO IN ASP...7 1. Premessa Poiché

INTERNAL AUDIT & COMPLIANCE

GOVERNANCE & COMPLIANCE A.A. 2014-2015 INTERNAL AUDIT & COMPLIANCE Prof. Alberto Nobolo Governance & compliance 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata

GOVERNANCE & COMPLIANCE A.A. 2014-2015 INTERNAL AUDIT & COMPLIANCE Prof. Alberto Nobolo Governance & compliance 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata

Audit & Sicurezza Informatica. Linee di servizio

Audit & Sicurezza Informatica Linee di servizio Application Control Consulting Molte organizzazioni hanno implementato applicazioni client/server integrate, come SAP e Oracle Queste applicazioni aumentano

Audit & Sicurezza Informatica Linee di servizio Application Control Consulting Molte organizzazioni hanno implementato applicazioni client/server integrate, come SAP e Oracle Queste applicazioni aumentano

L attività dell Internal Audit. G.M. Mirabelli

L attività dell Internal Audit G.M. Mirabelli Milano 13 ottobre 2006 Obiettivi della presentazione Evidenziare i compiti che nel nuovo Codice di autodisciplina sono assegnati all Internal Auditing, se

L attività dell Internal Audit G.M. Mirabelli Milano 13 ottobre 2006 Obiettivi della presentazione Evidenziare i compiti che nel nuovo Codice di autodisciplina sono assegnati all Internal Auditing, se

STANDARD OHSAS 18001:2007 E CORRISPONDENZE CON IL MODELLO ORGANIZZATIVO DEL DECRETO LEGISLATIVO N. 81/2008

DECRETO LEGISLATIVO n. 81 del 9 aprile 2008 UNICO TESTO NORMATIVO in materia di salute e sicurezza delle lavoratrici e dei lavoratori STANDARD OHSAS 18001:2007 E CORRISPONDENZE CON IL MODELLO ORGANIZZATIVO

DECRETO LEGISLATIVO n. 81 del 9 aprile 2008 UNICO TESTO NORMATIVO in materia di salute e sicurezza delle lavoratrici e dei lavoratori STANDARD OHSAS 18001:2007 E CORRISPONDENZE CON IL MODELLO ORGANIZZATIVO

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI Approvato dal Consiglio di Amministrazione nella seduta del 3 marzo 202 OBIETTIVI Ai fini del corretto assolvimento delle funzioni

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI Approvato dal Consiglio di Amministrazione nella seduta del 3 marzo 202 OBIETTIVI Ai fini del corretto assolvimento delle funzioni

L ORGANIZZAZIONE DELLE APT

L ORGANIZZAZIONE DELLE APT Economia delle Aziende e delle Amministrazioni Pubbliche Dott.ssa Daniela Sorrentino 27 maggio 2015 Dott.ssa Daniela Sorrentino 1 Agenda Il Concetto di Organizzazione Strutture

L ORGANIZZAZIONE DELLE APT Economia delle Aziende e delle Amministrazioni Pubbliche Dott.ssa Daniela Sorrentino 27 maggio 2015 Dott.ssa Daniela Sorrentino 1 Agenda Il Concetto di Organizzazione Strutture

VALUTAZIONE DEL LIVELLO DI SICUREZZA

La Sicurezza Informatica e delle Telecomunicazioni (ICT Security) VALUTAZIONE DEL LIVELLO DI SICUREZZA Auto Valutazione Allegato 1 gennaio 2002 Allegato 1 Valutazione del livello di Sicurezza - Auto Valutazione

La Sicurezza Informatica e delle Telecomunicazioni (ICT Security) VALUTAZIONE DEL LIVELLO DI SICUREZZA Auto Valutazione Allegato 1 gennaio 2002 Allegato 1 Valutazione del livello di Sicurezza - Auto Valutazione

MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO.

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

Il ruolo dell Internal Auditing

Il ruolo dell Internal Auditing Meccanismi di governance, evoluzione dei controlli interni e Position Paper AIIA Milano, 16 marzo 2006 Carolyn Dittmeier Presidente AIIA 1 Alcuni nuovi meccanismi di governance

Il ruolo dell Internal Auditing Meccanismi di governance, evoluzione dei controlli interni e Position Paper AIIA Milano, 16 marzo 2006 Carolyn Dittmeier Presidente AIIA 1 Alcuni nuovi meccanismi di governance

Il sistema di misurazione e valutazione della performance di Éupolis Lombardia

Il sistema di misurazione e valutazione della performance di Éupolis Lombardia Report a cura del Nucleo di Valutazione delle Prestazioni Dirigenziali Settembre 2014 1 Premessa Il Report Il sistema di misurazione

Il sistema di misurazione e valutazione della performance di Éupolis Lombardia Report a cura del Nucleo di Valutazione delle Prestazioni Dirigenziali Settembre 2014 1 Premessa Il Report Il sistema di misurazione

Ridurre i rischi. Ridurre i costi. Migliorare i risultati.

Ridurre i rischi. Ridurre i costi. Migliorare i risultati. Servizi di approvvigionamento professionale. Essere più informati, fare scelte migliori. Supplier Management System delle Communities (CSMS) Prequalifiche

Ridurre i rischi. Ridurre i costi. Migliorare i risultati. Servizi di approvvigionamento professionale. Essere più informati, fare scelte migliori. Supplier Management System delle Communities (CSMS) Prequalifiche

SVILUPPO, CERTIFICAZIONE E MIGLIORAMENTO DEL SISTEMA DI GESTIONE PER LA SICUREZZA SECONDO LA NORMA BS OHSAS 18001:2007

Progettazione ed erogazione di servizi di consulenza e formazione M&IT Consulting s.r.l. Via Longhi 14/a 40128 Bologna tel. 051 6313773 - fax. 051 4154298 www.mitconsulting.it [email protected] SVILUPPO,

Progettazione ed erogazione di servizi di consulenza e formazione M&IT Consulting s.r.l. Via Longhi 14/a 40128 Bologna tel. 051 6313773 - fax. 051 4154298 www.mitconsulting.it [email protected] SVILUPPO,

Il Sistema Qualità (ISO 9001:2008) Livello specialistico

Livello specialistico") Il Sistema Qualità (ISO 9001:2008) Livello specialistico OBIETTIVI Conoscere i contenuti della norma ISO 9001:2008; Ottimizzare il sistema di gestione interno della qualità; conoscere le metodologie di

Il Sistema Qualità (ISO 9001:2008) Livello specialistico OBIETTIVI Conoscere i contenuti della norma ISO 9001:2008; Ottimizzare il sistema di gestione interno della qualità; conoscere le metodologie di

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

WORLD DUTY FREE S.P.A.

WORLD DUTY FREE S.P.A. REGOLAMENTO DI FUNZIONAMENTO DEL COMITATO CONTROLLO E RISCHI E CORPORATE GOVERNANCE È istituito presso World Duty Free S.p.A. ( WDF ) un Comitato per il controllo interno, la gestione

WORLD DUTY FREE S.P.A. REGOLAMENTO DI FUNZIONAMENTO DEL COMITATO CONTROLLO E RISCHI E CORPORATE GOVERNANCE È istituito presso World Duty Free S.p.A. ( WDF ) un Comitato per il controllo interno, la gestione

ILSISTEMA INTEGRATO DI PRODUZIONE E MANUTENZIONE

ILSISTEMA INTEGRATO DI PRODUZIONE E MANUTENZIONE L approccio al processo di manutenzione Per Sistema Integrato di Produzione e Manutenzione si intende un approccio operativo finalizzato al cambiamento

ILSISTEMA INTEGRATO DI PRODUZIONE E MANUTENZIONE L approccio al processo di manutenzione Per Sistema Integrato di Produzione e Manutenzione si intende un approccio operativo finalizzato al cambiamento

Internal audit e compliance

CORSO DI CORPORATE GOVERNANCE A.A.2012-2013 Internal audit e compliance Prof. Alberto Nobolo 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata al miglioramento

CORSO DI CORPORATE GOVERNANCE A.A.2012-2013 Internal audit e compliance Prof. Alberto Nobolo 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata al miglioramento

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

La Certificazione di qualità in accordo alla norma UNI EN ISO 9001:2000

La Certificazione di qualità in accordo alla norma UNI EN ISO 9001:2000 Giorgio Capoccia (Direttore e Responsabile Gruppo di Audit Agiqualitas) Corso USMI 07 Marzo 2006 Roma Gli argomenti dell intervento

La Certificazione di qualità in accordo alla norma UNI EN ISO 9001:2000 Giorgio Capoccia (Direttore e Responsabile Gruppo di Audit Agiqualitas) Corso USMI 07 Marzo 2006 Roma Gli argomenti dell intervento

Diventa fondamentale che si verifichi una vera e propria rivoluzione copernicana, al fine di porre al centro il cliente e la sua piena soddisfazione.

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

Il Decreto Legislativo 231/01: Impatti sulla Governance aziendale

Il D.Lgs 231/01 : riflessi sul ruolo dell' OdV e del Collegio Sindacale ndacale Il Decreto Legislativo 231/01: Impatti sulla Governance aziendale 27 febbraio 2012 Prof. Daniele Gervasio Università degli

Il D.Lgs 231/01 : riflessi sul ruolo dell' OdV e del Collegio Sindacale ndacale Il Decreto Legislativo 231/01: Impatti sulla Governance aziendale 27 febbraio 2012 Prof. Daniele Gervasio Università degli

ISO 9001:2015 e ISO 14001:2015

TÜV NORD CERT FAQ ISO 9001:2015 e ISO 14001:2015 Risposte alle principali domande sulle nuove revisioni degli standard ISO 9001 e ISO 14001 Da quando sarà possibile 1 certificarsi in accordo ai nuovi standard?

TÜV NORD CERT FAQ ISO 9001:2015 e ISO 14001:2015 Risposte alle principali domande sulle nuove revisioni degli standard ISO 9001 e ISO 14001 Da quando sarà possibile 1 certificarsi in accordo ai nuovi standard?

L attività di Internal Audit nella nuova configurazione organizzativa

L attività di Internal Audit nella nuova configurazione organizzativa Massimo Bozeglav Responsabile Direzione Internal Audit Banca Popolare di Vicenza Indice 1. I fattori di cambiamento 2. L architettura

L attività di Internal Audit nella nuova configurazione organizzativa Massimo Bozeglav Responsabile Direzione Internal Audit Banca Popolare di Vicenza Indice 1. I fattori di cambiamento 2. L architettura

FORMAZIONE AVANZATA LA GESTIONE E VALUTAZIONE DEI CONTRATTI, PROGETTI E SERVIZI ICT NELLA PA

FORMAZIONE AVANZATA LA GESTIONE E VALUTAZIONE DEI CONTRATTI, PROGETTI E SERVIZI ICT NELLA PA 1. Premessa Il nuovo Codice dell Amministrazione Digitale, pubblicato in Gazzetta Ufficiale il 10 gennaio 2011

FORMAZIONE AVANZATA LA GESTIONE E VALUTAZIONE DEI CONTRATTI, PROGETTI E SERVIZI ICT NELLA PA 1. Premessa Il nuovo Codice dell Amministrazione Digitale, pubblicato in Gazzetta Ufficiale il 10 gennaio 2011

PASSAGGIO ALLA ISO 9000:2000 LA GESTIONE DELLE PICCOLE AZIENDE IN OTTICA VISION

PASSAGGIO ALLA ISO 9000:2000 LA GESTIONE DELLE PICCOLE AZIENDE IN OTTICA VISION PIETRO REMONTI 1 2 APPROCCIO BASATO SUI PROCESSI UN RISULTATO DESIDERATO È OTTENUTO IN MODO PIÙ EFFICACE SE RISORSE E ATTIVITÀ

PASSAGGIO ALLA ISO 9000:2000 LA GESTIONE DELLE PICCOLE AZIENDE IN OTTICA VISION PIETRO REMONTI 1 2 APPROCCIO BASATO SUI PROCESSI UN RISULTATO DESIDERATO È OTTENUTO IN MODO PIÙ EFFICACE SE RISORSE E ATTIVITÀ

Ing. Alberto Rencurosi

28.05.2015 Ing. Alberto Rencurosi Lead auditor SQS (ISO9001, ISO14001, OHSAS18001, ISO 50001) Associazione Svizzera per Sistemi di Qualità e di Management (SQS) 1 Testo Unico e sistemi di gestione della

28.05.2015 Ing. Alberto Rencurosi Lead auditor SQS (ISO9001, ISO14001, OHSAS18001, ISO 50001) Associazione Svizzera per Sistemi di Qualità e di Management (SQS) 1 Testo Unico e sistemi di gestione della

PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA. UNI EN ISO 9001 (ed. 2008) n. 03 del 31/01/09 Salvatore Ragusa

n. 03 del 31/01/09 Salvatore Ragusa") PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA UNI EN ISO 9001 (ed. 2008) Revisione Approvazione n. 03 del 31/01/09 Salvatore Ragusa PROGETTO TECNICO SISTEMA QUALITA Il nostro progetto

PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA UNI EN ISO 9001 (ed. 2008) Revisione Approvazione n. 03 del 31/01/09 Salvatore Ragusa PROGETTO TECNICO SISTEMA QUALITA Il nostro progetto

Appendice III. Competenza e definizione della competenza

Appendice III. Competenza e definizione della competenza Competenze degli psicologi Lo scopo complessivo dell esercizio della professione di psicologo è di sviluppare e applicare i principi, le conoscenze,

Appendice III. Competenza e definizione della competenza Competenze degli psicologi Lo scopo complessivo dell esercizio della professione di psicologo è di sviluppare e applicare i principi, le conoscenze,

ESSERE O APPARIRE. Le assicurazioni nell immaginario giovanile

ESSERE O APPARIRE Le assicurazioni nell immaginario giovanile Agenda_ INTRODUZIONE AL SETTORE ASSICURATIVO La Compagnia di Assicurazioni Il ciclo produttivo Chi gestisce tutto questo Le opportunità di

ESSERE O APPARIRE Le assicurazioni nell immaginario giovanile Agenda_ INTRODUZIONE AL SETTORE ASSICURATIVO La Compagnia di Assicurazioni Il ciclo produttivo Chi gestisce tutto questo Le opportunità di

Decreto Interministeriale del 30.11.2012 Attuazione di quanto previsto dall art. 29 comma 5 del D.L.vo 81/08

LE PROCEDURE STANDARDIZZATE PER LA VALUTAZIONE DEI RISCHI NELLE PICCOLE IMPRESE Decreto Interministeriale del 30.11.2012 Attuazione di quanto previsto dall art. 29 comma 5 del D.L.vo 81/08 (Ma anche dall

LE PROCEDURE STANDARDIZZATE PER LA VALUTAZIONE DEI RISCHI NELLE PICCOLE IMPRESE Decreto Interministeriale del 30.11.2012 Attuazione di quanto previsto dall art. 29 comma 5 del D.L.vo 81/08 (Ma anche dall

Piano di Sviluppo Competenze

Piano di Sviluppo Competenze La proprietà e i diritti d'autore di questo documento e dei suoi allegati appartengono a RES. Le informazioni in esso contenute sono strettamente confidenziali. Il documento,

Piano di Sviluppo Competenze La proprietà e i diritti d'autore di questo documento e dei suoi allegati appartengono a RES. Le informazioni in esso contenute sono strettamente confidenziali. Il documento,

SISTEMA DEI CONTROLLI INTERNI

( BY INTERNAL AUDITING FACTORIT SPA ) SISTEMA DEI CONTROLLI INTERNI L azienda Factorit ha da qualche anno costituito una funzione di presidio del monitoraggio dei rischi aziendali strettamente connessi

( BY INTERNAL AUDITING FACTORIT SPA ) SISTEMA DEI CONTROLLI INTERNI L azienda Factorit ha da qualche anno costituito una funzione di presidio del monitoraggio dei rischi aziendali strettamente connessi

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA PREMESSA SISTEMA DEI CONTROLLI INTERNI ORGANI E FUNZIONI DI VALUTAZIONE DEL SISTEMA DEI CONTROLLI IN AGOS AUDITING: OBIETTIVI, MODELLO

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA PREMESSA SISTEMA DEI CONTROLLI INTERNI ORGANI E FUNZIONI DI VALUTAZIONE DEL SISTEMA DEI CONTROLLI IN AGOS AUDITING: OBIETTIVI, MODELLO

Le competenze per la gestione e lo sviluppo delle risorse umane nelle università e negli enti di ricerca

Scuola di Management per le Università, gli Enti di ricerca e le Istituzioni Scolastiche Le competenze per la gestione e lo sviluppo delle risorse umane nelle università e negli enti di ricerca Dott. William

Scuola di Management per le Università, gli Enti di ricerca e le Istituzioni Scolastiche Le competenze per la gestione e lo sviluppo delle risorse umane nelle università e negli enti di ricerca Dott. William