La finanza straordinaria. di valore per l azienda. La creazione di valore nelle Imprese Liguri. Confindustria Genova 12 aprile 2011

|

|

|

- Agnese Campo

- 8 anni fa

- Visualizzazioni

Transcript

1 La finanza straordinaria come leva per la creazione di valore per l azienda La creazione di valore nelle Imprese Liguri i Confindustria Genova 12 aprile 2011

2 Agenda Cosa si intende per finanza a straordinaria Principali razionali delle operazioni di finanza straordinaria Analisi di due Case Study Realizzazione di un operazione di finanza straordinaria: domande chiave Allegati 1

3 Cosa si intende per finanza straordinaria Operazioni estranee alla gestione ordinaria, mirate al perseguimento per linee esterne di obiettivi di sviluppo (e.g. redditività operativa, quota di mercato,...) ovvero di razionalizzazione strutturale (e.g. dei costi diretti, delle strutture commerciali, delle procedure amministrative,...). Momento di forte discontinuità nel ciclo di vita di un impresa, funzionale a supportarne il percorso di crescita e sviluppo al fine di creare valore In pratica, quando si parla di finanza straordinaria (o di M&A ) si fa tipicamente riferimento a operazioni di acquisizione operazioni di cessione operazioni di fusione/joint venture che coinvolgono terzi operazioni di riorganizzazione societaria (e.g. fusioni/scissioni tra società appartenenti allo stesso gruppo aziendale) 2

2")

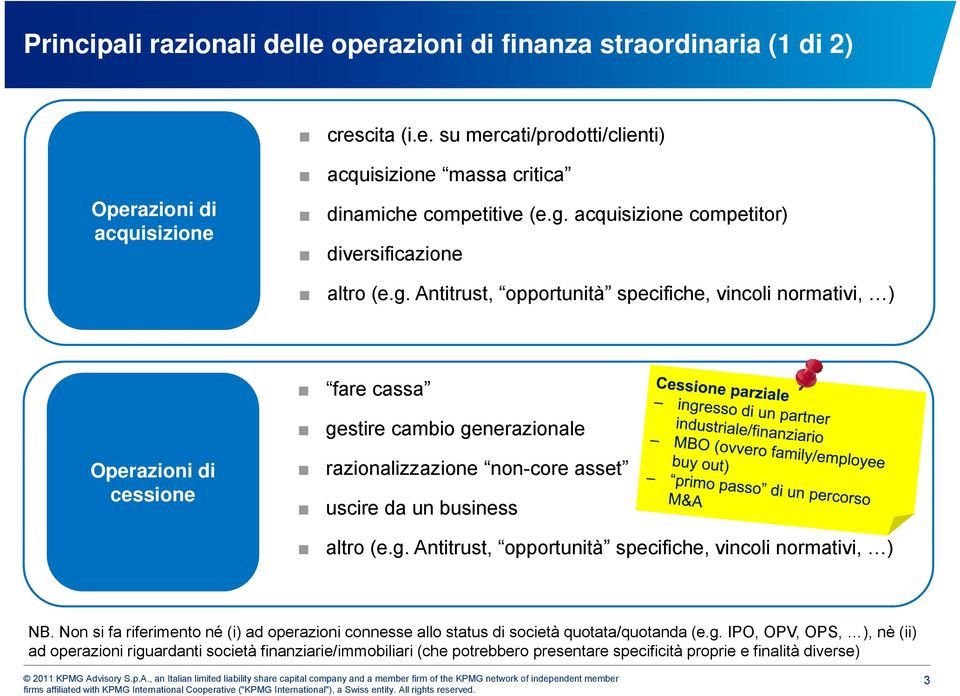

4 Principali razionali delle operazioni di finanza straordinaria (1 di 2) Operazioni di acquisizione crescita (i.e. su mercati/prodotti/clienti) acquisizione massa critica dinamiche competitive (e.g. acquisizione competitor) diversificazione altro (e.g. Antitrust, opportunità specifiche, vincoli normativi, ) Operazioni di cessione fare cassa gestire cambio generazionale razionalizzazione non-core asset uscire da un business altro (e.g. Antitrust, opportunità specifiche, vincoli normativi, ) NB. Non si fa riferimento né (i) ad operazioni connesse allo status di società quotata/quotanda (e.g. IPO, OPV, OPS, ), nè (ii) ad operazioni riguardanti società finanziarie/immobiliari (che potrebbero presentare specificità proprie e finalità diverse) 3

5 Principali razionali delle operazioni di finanza straordinaria (2 di 2) Operazioni di fusione/joint venture con terzi raggiungere massa critica mettere in comune know-how ed asset (e.g. mercato, customer base, prodotti, processi, ) primo passo di un percorso M&A altro (e.g. Antitrust, opportunità specifiche, vincoli normativi, ) Operazioni di riorganizzazione societaria semplificazione struttura societaria, riduzione costi e complessità gestionali/operative razionalizzazione struttura societaria in coerenza con le esigenze di business cambi di struttura societaria connessi a cambi di strategia altro (e.g. Antitrust, opportunità specifiche, vincoli normativi, ) NB. Non si fa riferimento né (i) ad operazioni connesse allo status di società quotata/quotanda (e.g. IPO, OPV, OPS, ), nè (ii) ad operazioni riguardanti società finanziarie/immobiliari (che potrebbero presentare specificità proprie e finalità diverse) 4

NB.")

6 Analisi di due Case Study Caso Alfa e caso Omega: il perché della scelta Operazioni recenti Società che, in un orizzonte temporale relativamente breve, hanno realizzato operazioni straordinarie di vario tipo, tra cui: acquisizioni cessioni joint venture ingresso di investitori finanziari (i.e. fondi di Private Equity) Esempi di come le operazioni straordinarie possano rappresentare dei: propulsori del percorso di crescita e sviluppo (i.e. da start-up ad azienda di medie dimensioni) key driver nel trasformare (in tempi relativamente brevi) società neocostituite in piccoli campioni nazionali Nota: per evidenti obblighi di riservatezza, i case study sono riportati in forma anonima; i dati economico-finanziari relativi ai case study sono stati arrotondati sia per favorire la chiarezza espositiva, sia per tutelare l anonimato delle aziende in esame 5

7 Analisi di due Case Study Caso Alfa (1 di 2) Overview Settore: componentistica industriale Dimensioni Fatturato 2010: Euro ~ 80 mln (EBITDA margin: ~ 20%) Key milestone 2003 Fine 2007 Fine 2009 Alfa nasce come JV paritetica (50:50) tra una multinazionale quotata leader mondiale del settore ed un gruppo di manager italiani specializzati Dopo 3 anni di notevole crescita (in termini sia di fatturato, sia di margini), il management ha realizzato un operazione di MBO con il supporto di un fondo di Private Equity JV paritetica (50:50) con una multinazionale estera per sviluppo di una nuova linea di business Fatturato (Euro mln) EBITDA % Valore azienda (100% EV Euro mln) 0 0 start-up 60 15% 70 Metà 2010 Avvio di una negoziazione one-to-one con una multinazionale estera (a seguito dell interessamento manifestato da quest ultima per la possibile acquisizione della maggioranza del capitale di Alfa) Cessione di Alfa alla multinazionale estera; il management team italiano è rimasto nell azionariato con una quota di minoranza 80 20% 160 6

EBITDA % Valore azienda (100% EV Euro mln) 0 0 start-up 60 15% 70 Metà 2010 Avvio di una negoziazione one-to-one con una multinazionale estera (a seguito")

8 Analisi di due Case Study Caso Alfa (2 di 2) Lezione imparata Operazione di finanza straordinaria (MBO), in partnership con un fondo di Private Equity, come soluzione ai problemi di governance societaria connessi alla stasi gestionale dovuta alla presenza di un socio (i.e. la multinazionale quotata) non particolarmente focalizzato sullo sviluppo dell azienda all esigenza di fornire un supporto (finanziario e manageriale) al percorso di crescita e sviluppo in atto Joint Venture come primo passo di un percorso M&A finalizzato alla cessione della società Operazioni i straordinarie i come propulsore nel percorso di sviluppo da piccola branch domestica di una multinazionale a campione nazionale del settore 7

9 Analisi di due Case Study Caso Omega (1 di 2) Overview Settore: contenuti per il settore delle telecomunicazioni Dimensioni Fatturato 2010: Euro ~ 50 mln (EBITDA margin: ~ 15%) Fatturato (Euro mln) Key milestone EBITDA % Valore azienda (100% EV Euro mln) 2007 Fine 2008 Inizio 2009 Omega nasce come spin-off di una società operante nel settore delle telecomunicazioni i i Un fondo di Private Equity entra (in minoranza) nella società Omega acquisisce un importante operatore spagnolo per integrare una nuova linea di business 0 0 start-up 30 25% 50 Metà Operazione di MBO con ingresso di un nuovo fondo di Private 2009 Equity (unitamente al fondo già presente nel capitale ed al 35 10% 40 management team) Metà 2010 Fine 2010 Inizio Omega è riconosciuta come leader mondiale nella nicchia di mercato in cui opera il proprio core business Integrazione con un importante player del mercato sudamericano Acquisizione di un importante player di nicchia italiano per consolidare una specifica area di business Possibile rafforzamento della compagine azionaria di Omega % 150/200 8

Metà 2010 Fine 2010 Inizio 2011 2011 Omega è riconosciuta come leader mondiale nella")

10 Analisi di due Case Study Caso Omega (2 di 2) Lezione imparata Operazioni straordinarie come propulsore nel percorso di sviluppo da start-up a campione nazionale L operazione di finanza straordinaria (MBO) ha consentito di risolvere una situazione di impasse dovuta alla crisi dell azionista di maggioranza (i.e. la società operante nel settore delle telecomunicazioni) ed all incapacità dello stesso di sostenere lo sviluppo dell azienda 9

11 Realizzazione di un operazione di finanza straordinaria: domande chiave (1 di 2) Quanto dura? (1) one-to-one da 3 mesi a 12 mesi processo da 5/6 mesi a 12/18 mesi Quanto costa? (1) Dipende da dimensione e complessità Total cost (i.e. assistenza finanziaria, legale, fiscale, due diligence, financing fee) per una società con 100% Enterprise Value (EV) tra Euro mln 2-5% dell EV Con l assistenza di chi? No al fai da te Farsi affiancare da professionisti specializzati in operazioni M&A 10

per")

12 Realizzazione di un operazione di finanza straordinaria: domande chiave (2 di 2) Quando realizzarla? Quando si è convinti Occorre prestare attenzione alle attività di market scouting (esplorazione del mercato) che comportano: complessità impiego di risorse (finanziarie e manageriali) potenziali criticità Come realizzarla? La preparazione e l impostazione sono fondamentali ai fini del successo di qualsiasi operazione M&A 11

13 Allegati

14 Processo di acquisizione Nel seguito si riportano le principali fasi di un processo di acquisizione one-to-one Fase preparatoria 2-4 settimane Fase I 4-6 settimane Fase II 6-10 settimane Negotiation & Closing 8+ settimane Comprensione delle tendenze di mercato e di settore: dimensione del mercato e tassi di crescita Ricerca dei potenziali target: definizione degli acquisition criteria identificazione di una lista di principali i players ed potenziali società attività di M&A nel target e discussione settore della stessa Definizione della strategia di acquisizione e tempistica: definizione delle priorità e degli obiettivi predisposizione di un timetable relativo all operazione Predisposizione di un acquisition plan Avvio dei primi contatti Individuazione di una short list di potenziali target Formalizzazione degli approcci con le società target Selezione dei top target Incontri e discussioni dettagliate t con i target t selezionati Comprensione del range di prezzo atteso dai singoli target Analisi dettagliate della/e società target prescelta/e Preparazione di un documento d offerta e continua verifica della compatibilità strategica dell operazione Preparazione di una lettera d intenti Formulazione di un range di prezzo anche sulla base di multipli di mercato e transazioni comparabili Identificazione i della struttura ottimale per l operazione, anche dal punto di vista fiscale e legale (coordinandosi con i consulenti specifici nominati) Sviluppo di una strategia di negoziazione Negoziazione Due diligence/chiusura dell operazione 13

15 Processo di vendita (1 di 2) Nel seguito si riportano le principali fasi di un processo di vendita basato su una procedura competitiva Fase preparatoria Fase I 4-6 settimane 6-8 settimane Fase II 6-8 settimane Negotiation & Closing 8+ settimane Definizione del perimetro della vendita Definizione della strategia dell operazione e della procedura di vendita da adottare Individuazione e accordo sull elenco dei potenziali acquirenti Eventuale Vendor due diligence: Preparazione dell Investment Overview, dell Accordo di riservatezza e dell Information Memorandum Invio dell Investment Overview Relazione con i potenziali acquirenti Negoziazione degli Accordi di riservatezza Invio dell Info Memo ai selezionati potenziali acquirenti Predisposizione della data room e della management presentation Preparazione dei draft dei contratti di vendita Pi Prime indicazioni i i d interesse (preliminary non-binding offers) da parte dei possibili acquirenti Valutazione delle non- binding offers Invito a un numero limitato di potenziali acquirenti alla data room, alla management presentation e alla visita degli stabilimenti Richiesta di una offerta vincolante (binding offer) ai soggetti già selezionati Circolarizzazione del contratto di vendita su cui effettuare i mark-up Valutazione delle offerte vincolanti con i marked-up contracts Selezione della migliore offerta e inizio della negoziazione; messa in stand by dei secondi offerenti Fase di eventuali rilanci Negoziazione dei contratti Sottoscrizione del contratto di vendita, filing antitrust, closing dell operazione 14

16 Processo di vendita (2 di 2) Nel seguito si riportano le principali possibili tipologie di un processo di vendita Vantaggi Svantaggi Applicabilità Asta pubblica (bando di gara o altra procedura pubblica, e.g. 20 bidder) Nessun rischio di tralasciare potenziali acquirenti. Competizione totale. Comunicazione chiara (interna/esterna). Chiara decisione a vendere. Maggiore difficoltà nel controllo della procedura. Potenziale rischio al business dalla diffusione delle notizie sull operazione. Potenziale rischio di perdita di potere negoziale. Intenzione a vendere di pubblico dominio. Difficoltà nell identificazione del reale interesse da parte dei bidder. Difficoltà nel mantenere un profilo di riservatezza. Maggior rigidità del processo. Procedura competitiva ristretta (e.g bidder) Competizione alta. Pricing di mercato. Buon grado di controllo sulla procedura. Probabile inclusione di tutti i bidder chiave. Possibile difficoltà di mantenimento della riservatezza. Possibilità che qualche potenziale bidder si comporti da raider nell ambito di una procedura strutturata. Possibili incertezze sui bidder effettivamente più interessati. Desiderio di mantenere alto il livello di riservatezza e. una ragionevole chance di successo. Negoziazione i privata Alto grado di controllo sulla procedura. Possibilità (seppur limitata) di esclusione di Limitato numero di bidder interessati, con informale (e.g. 2-5 bidder chiave. uno o due eventuali cd. front runner. Competizione medio/alta. bidder) Possibile (parziale) difficoltà di Asset/Operazione molto appealing. Approccio centrato sui bidder, anche mantenimento riservatezza. attraverso un market scouting Necessità di un approccio industriale e/o preliminare. di discussioni approfondite con i bidder. Target singolo Riservatezza. Rapidità. Flessibilità. Nessuna competizione o tensione competitiva. Rischio di mancato closing. Unico bidder. Venditore con forte potere di negoziazione. 15

17 Possibile struttura di un Leveraged Buy Out (LBO) Soggetto proponente Manager Dipendenti Soci familiari. Investitori finanziari Fondi di Private Equity Altri investitori di Equity (i.e. banche, assicur.,..) Apporto di Equity Finanziatori Apporto di Equity Newco Concessione di finanziamenti Fusione (successiva) Sottoscrizione di quote del capitale sociale dell impresa partecipata Società target Fase I -> i soggetti (i.e. manager, dipendenti,..) interessati all acquisto della società target costituiscono una società (c.d. NewCo): tipicamente, parte delle azioni della NewCo sono sottoscritte da un investitore finanziario (i.e. in tale ambito, è frequente il coinvolgimento di un fondo di Private Equity) Fase II -> la NewCo assume finanziamenti per un importo tale da coprire, sommato a quanto già versato dai soci, il prezzo di acquisto della quota (parziale o totale) di capitale sociale dell impresa target Fase III -> la NewCo sottoscrive la quota del capitale sociale dell impresa target Fase IV -> una volta perfezionato l acquisto, la NewCo generalmente si fonde con la società target; in questo modo, il finanziamento erogato alla NewCo entrerà a far parte delle passività della società target e potrà, pertanto, usufruire, in tutto o in parte, delle garanzie reali che questa sarà in grado di produrre ed essere più facilmente rimborsato attraverso i flussi di cassa generati dalla società. N.B. Come conseguenza dell operazione, e in particolare dell ingente utilizzo di mezzi finanziari di terzi, l indebitamento della società target risulterà, dopo la fusione, considerevolmente più elevato rispetto alla situazione precedente all effettuazione dell operazione stessa. 16

Fase II -> la NewCo assume finanziamenti per un importo tale da coprire, sommato a quanto già versato dai soci, il")

18 Grazie per l attenzione! Fabrizio Baroni Director KPMG Corporate Finance fbaroni@kpmg.it Tel Cell

Confindustria Genova

Confindustria Genova La levadel Private Equity nelleacquisizionie nelle cessioni: minoranze e maggioranze Genova, 14 maggio 2015 Raffaele de Courten 1 ARGOMENTI TRATTATI Cosa fanno gli operatori di Private

Confindustria Genova La levadel Private Equity nelleacquisizionie nelle cessioni: minoranze e maggioranze Genova, 14 maggio 2015 Raffaele de Courten 1 ARGOMENTI TRATTATI Cosa fanno gli operatori di Private

IL FONDO ITALIANO D INVESTIMENTO

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

Road show imprese per crescere

Road show imprese per crescere Il nuovo rapporto tra banca e cliente per evolvere Napoli, 27 aprile 2016 Finanza d Impresa e M&A Indice 1 Finanza d Impresa e cliente corporate: una collaborazione win-win

Road show imprese per crescere Il nuovo rapporto tra banca e cliente per evolvere Napoli, 27 aprile 2016 Finanza d Impresa e M&A Indice 1 Finanza d Impresa e cliente corporate: una collaborazione win-win

Il private equity al servizio delle imprese che vogliono crescere

Il private equity al servizio delle imprese che vogliono crescere AMEDEO GIURAZZA Amministratore Delegato - Vertis SGR SpA Napoli, 25 febbraio 2015 1 INTERESSE PER IL PRIVATE EQUITY Nell ultimo ventennio

Il private equity al servizio delle imprese che vogliono crescere AMEDEO GIURAZZA Amministratore Delegato - Vertis SGR SpA Napoli, 25 febbraio 2015 1 INTERESSE PER IL PRIVATE EQUITY Nell ultimo ventennio

Gestione Finanziaria delle Imprese. private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE Private Equity e Venture Capital Il private equity e il venture capital Anni 80 Con venture capital si definiva l apporto di capitale azionario, da parte di operatori

GESTIONE FINANZIARIA DELLE IMPRESE Private Equity e Venture Capital Il private equity e il venture capital Anni 80 Con venture capital si definiva l apporto di capitale azionario, da parte di operatori

L attività d investimento nel capitale di rischio

Ciclo di seminari sulla finanza d impresa L attività d investimento nel capitale di rischio Finalità e strategie operative Massimo Leone INVESTIMENTO ISTITUZIONALE NEL CAPITALE DI RISCHIO Apporto di risorse

Ciclo di seminari sulla finanza d impresa L attività d investimento nel capitale di rischio Finalità e strategie operative Massimo Leone INVESTIMENTO ISTITUZIONALE NEL CAPITALE DI RISCHIO Apporto di risorse

ADVISORY AND CONSULTING SOLUTIONS IL TUO CONSULENTE, LE TUE SOLUZIONI

ALWAYS WITHIN REACH SEMPRE INTORNO A TE ADVISORY AND CONSULTING SOLUTIONS IL TUO CONSULENTE, LE TUE SOLUZIONI ADVISORY DEVELOPMENT FINANCING M&A LBO - MBO ACQUISITION FINANCING VALUATION COMPANIES REAL

ALWAYS WITHIN REACH SEMPRE INTORNO A TE ADVISORY AND CONSULTING SOLUTIONS IL TUO CONSULENTE, LE TUE SOLUZIONI ADVISORY DEVELOPMENT FINANCING M&A LBO - MBO ACQUISITION FINANCING VALUATION COMPANIES REAL

Introduzione al Private Equity Strumenti di capitale di rischio per la PMI

Introduzione al Private Equity Strumenti di capitale di rischio per la PMI Rimini, 11 ottobre 2013 Raffaele de Courten 1 ARGOMENTI TRATTATI Cosa fanno gli operatori di Private Equity? Quali sono gli obiettivi

Introduzione al Private Equity Strumenti di capitale di rischio per la PMI Rimini, 11 ottobre 2013 Raffaele de Courten 1 ARGOMENTI TRATTATI Cosa fanno gli operatori di Private Equity? Quali sono gli obiettivi

Avv. Marco De Paolis Brevetto: quali opportunità? Dagli accordi di circolazione delle invenzioni e delle ricerche alla costituzione di startup

Giornata di formazione sui brevetti Brescia, 29 febbraio 2012 Università degli Studi di Brescia Avv. Marco De Paolis Brevetto: quali opportunità? Dagli accordi di circolazione delle invenzioni e delle

Giornata di formazione sui brevetti Brescia, 29 febbraio 2012 Università degli Studi di Brescia Avv. Marco De Paolis Brevetto: quali opportunità? Dagli accordi di circolazione delle invenzioni e delle

Gestione Finanziaria delle Imprese. Private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE L attività di disinvestimento Principi fondamentali del disinvestimento Individuazione del momento più opportuno per disinvestire Definizione del canale di disinvestimento

GESTIONE FINANZIARIA DELLE IMPRESE L attività di disinvestimento Principi fondamentali del disinvestimento Individuazione del momento più opportuno per disinvestire Definizione del canale di disinvestimento

Export Development Export Development

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

IL FONDO ITALIANO D INVESTIMENTO

IL FONDO ITALIANO D INVESTIMENTO Gabriele Cappellini Milano, 18 ottobre 2011 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita patrimoniale

IL FONDO ITALIANO D INVESTIMENTO Gabriele Cappellini Milano, 18 ottobre 2011 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita patrimoniale

Incontro con le OO.SS.

Cessione parziale di portafogli riconducibili al Merchant Banking del Gruppo ISP. Collaborazione con un operatore internazionale. Riposizionamento nel settore del Private Equity. Incontro con le OO.SS.

Cessione parziale di portafogli riconducibili al Merchant Banking del Gruppo ISP. Collaborazione con un operatore internazionale. Riposizionamento nel settore del Private Equity. Incontro con le OO.SS.

CRESCERE IN SICILIA CON PRIVATE EQUITY E MINI BOND: QUALI OPPORTUNITA PER LE IMPRESE

Fabrizio loiacono CRESCERE IN SICILIA CON PRIVATE EQUITY E MINI BOND: QUALI OPPORTUNITA PER LE IMPRESE Selezione, ingresso e gestione del partner nella prospettiva dell imprenditore: un caso di successo

Fabrizio loiacono CRESCERE IN SICILIA CON PRIVATE EQUITY E MINI BOND: QUALI OPPORTUNITA PER LE IMPRESE Selezione, ingresso e gestione del partner nella prospettiva dell imprenditore: un caso di successo

Operazioni straordinarie in editoria: vendere, comprare o allearsi? Parametri decisionali e criteri operativi ATI ECNICI 9 TORI TE IALIZZA I SPECI

ECNICI ATI 09 TORI TE IALIZZA mbre 200 LE EDIT I SPECI 4 Settem AZIONAL SIONAL 24 RUM NA ROFESS 3 FOR PR Operazioni straordinarie in editoria: vendere, comprare o allearsi? Parametri decisionali e criteri

ECNICI ATI 09 TORI TE IALIZZA mbre 200 LE EDIT I SPECI 4 Settem AZIONAL SIONAL 24 RUM NA ROFESS 3 FOR PR Operazioni straordinarie in editoria: vendere, comprare o allearsi? Parametri decisionali e criteri

FONDO ITALIANO DI INVESTIMENTO

FONDO ITALIANO DI INVESTIMENTO PER LE PICCOLE E MEDIE IMPRESE Documento di sintesi del progetto Roma, 16 dicembre 2009 Ministero dell Economia e delle Finanze Dipartimento del Tesoro Indice L obiettivo

FONDO ITALIANO DI INVESTIMENTO PER LE PICCOLE E MEDIE IMPRESE Documento di sintesi del progetto Roma, 16 dicembre 2009 Ministero dell Economia e delle Finanze Dipartimento del Tesoro Indice L obiettivo

Gestione Finanziaria delle Imprese. private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO. CLaSEP - Simulazioni e Business Plan

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

Piani integrati per lo sviluppo locale. Progetti di marketing territoriale. Progettazione e start-up di Sistemi Turistici Locali

Piani integrati per lo sviluppo locale Progetti di marketing territoriale Progettazione e start-up di Sistemi Turistici Locali Sviluppo di prodotti turistici Strategie e piani di comunicazione Percorsi

Piani integrati per lo sviluppo locale Progetti di marketing territoriale Progettazione e start-up di Sistemi Turistici Locali Sviluppo di prodotti turistici Strategie e piani di comunicazione Percorsi

Workshop Gli investitori incontrano le imprese. --- Gabriele Casati ANTARES AZ I. Mini-Bond Meeting 15 dicembre 2014 ANTARES AZ I

Workshop Gli investitori incontrano le imprese --- Gabriele Casati Mini-Bond Meeting 15 dicembre 2014 Chi siamo Antares AZ I è un fondo d investimento mobiliare chiuso riservato a Investitori Qualificati

Workshop Gli investitori incontrano le imprese --- Gabriele Casati Mini-Bond Meeting 15 dicembre 2014 Chi siamo Antares AZ I è un fondo d investimento mobiliare chiuso riservato a Investitori Qualificati

Regione Lombardia Fondo di Rotazione Per l imprenditorialità

Regione Lombardia Fondo di Rotazione Per l imprenditorialità MISURE 1. Sviluppo aziendale basato su processi di ammodernamento e ampliamento produttivo 2. Innovazione di prodotto e di processo 3. Applicazione

Regione Lombardia Fondo di Rotazione Per l imprenditorialità MISURE 1. Sviluppo aziendale basato su processi di ammodernamento e ampliamento produttivo 2. Innovazione di prodotto e di processo 3. Applicazione

IL PATRIMONIO INTANGIBILE. Idee e metodologie per la direzione d impresa. Marzo 2004

Marzo Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. IL PATRIMONIO INTANGIBILE COSA SI INTENDE PER PATRIMONIO INTANGIBILE?

Marzo Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. IL PATRIMONIO INTANGIBILE COSA SI INTENDE PER PATRIMONIO INTANGIBILE?

Costruiamo reti vendita, di successo!

Costruiamo reti vendita, di successo! Sales Line è la sintesi delle esperienze professionali mie e degli specialisti che in questi anni hanno collaborato con me nella realizzazione di reti di vendita di

Costruiamo reti vendita, di successo! Sales Line è la sintesi delle esperienze professionali mie e degli specialisti che in questi anni hanno collaborato con me nella realizzazione di reti di vendita di

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica ALLEGATO D.1 BANDO PUBBLICO APERTO RIVOLTO AD IMPRESE OPERANTI NEI SETTORI DELLE TECNOLOGIE

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica ALLEGATO D.1 BANDO PUBBLICO APERTO RIVOLTO AD IMPRESE OPERANTI NEI SETTORI DELLE TECNOLOGIE

Il network per la finanza d impresa

Il network per la finanza d impresa La nostra mission é affiancare la famiglia imprenditoriale nell attività gestionale (ottimizzazione organizzativa, finanziaria, amministrativa, legale, fiscale) e nelle

Il network per la finanza d impresa La nostra mission é affiancare la famiglia imprenditoriale nell attività gestionale (ottimizzazione organizzativa, finanziaria, amministrativa, legale, fiscale) e nelle

Programma di Export Temporary Management

Programma di Export Temporary Management Aree di intervento Business Strategies, grazie ad una solida esperienza acquisita negli anni, eroga servizi nell ambito dell Export Temporary Management finalizzati

Programma di Export Temporary Management Aree di intervento Business Strategies, grazie ad una solida esperienza acquisita negli anni, eroga servizi nell ambito dell Export Temporary Management finalizzati

Private equity tra investitori istituzionali e capitali privati

FINANZA PER LA CRESCITA GLI STRUMENTI A SOSTEGNO DELLE IMPRESE Private equity tra investitori istituzionali e capitali privati Alessandra Bechi Direttore Ufficio Tax & Legal e Affari Istituzionali Perugia,

FINANZA PER LA CRESCITA GLI STRUMENTI A SOSTEGNO DELLE IMPRESE Private equity tra investitori istituzionali e capitali privati Alessandra Bechi Direttore Ufficio Tax & Legal e Affari Istituzionali Perugia,

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA LINEE D INTERVENTO: 1. SVILUPPO AZIENDALE; 2. INNOVAZIONE DI PRODOTTO E DI PROCESSO; 3. APPLICAZIONE INDUSTRIALE DI RISULTATI DELLA RICERCA; 4. CRESCITA DIMENSIONALE

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA LINEE D INTERVENTO: 1. SVILUPPO AZIENDALE; 2. INNOVAZIONE DI PRODOTTO E DI PROCESSO; 3. APPLICAZIONE INDUSTRIALE DI RISULTATI DELLA RICERCA; 4. CRESCITA DIMENSIONALE

Azimut Global Counseling. Iacopo Corradi

Azimut Global Counseling Iacopo Corradi IL GRUPPO AZIMUT Azimut è la più grande realtà finanziaria indipendente attiva da oltre 20 anni nel mercato del risparmio gestito in Italia e quotata alla Borsa

Azimut Global Counseling Iacopo Corradi IL GRUPPO AZIMUT Azimut è la più grande realtà finanziaria indipendente attiva da oltre 20 anni nel mercato del risparmio gestito in Italia e quotata alla Borsa

I veicoli di investimento: le società immobiliari e i fondi immobiliari

I veicoli di investimento: le società immobiliari e i fondi immobiliari Prof. Claudio Cacciamani claudio.cacciamani@unipr.it 1. I fondi immobiliari ad apporto privato Di recente si è assistito a una progressiva

I veicoli di investimento: le società immobiliari e i fondi immobiliari Prof. Claudio Cacciamani claudio.cacciamani@unipr.it 1. I fondi immobiliari ad apporto privato Di recente si è assistito a una progressiva

FUSIONI E ACQUISIZIONI

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

Scheda Progetto. Nome dell Impresa (o del Progetto) Indirizzo Sede Legale. Indirizzo Sede Amministrativa. Nome del Referente. Telefono del Referente

Indirizzo Sede Legale. Indirizzo Sede Amministrativa. Nome del Referente. Telefono del Referente") Scheda Progetto Nome dell Impresa (o del Progetto) Indirizzo Sede Legale Indirizzo Sede Amministrativa Nome del Referente Telefono del Referente 1 1. In quale fase si colloca la Tua Impresa? (inserisci

Scheda Progetto Nome dell Impresa (o del Progetto) Indirizzo Sede Legale Indirizzo Sede Amministrativa Nome del Referente Telefono del Referente 1 1. In quale fase si colloca la Tua Impresa? (inserisci

Gloria Targetti. Responsabile Area Mercato Nord-Ovest

Gloria Targetti Responsabile Area Mercato Nord-Ovest SIMEST E la finanziaria del Ministero dello Sviluppo Economico, partecipata dalle principali banche italiane e dal sistema Confindustria SIMEST gestisce

Gloria Targetti Responsabile Area Mercato Nord-Ovest SIMEST E la finanziaria del Ministero dello Sviluppo Economico, partecipata dalle principali banche italiane e dal sistema Confindustria SIMEST gestisce

Il Fondo Italiano d Investimento per le PMI e le ipotesi di agevolazioni del mercato

Il Fondo Italiano d Investimento per le PMI e le ipotesi di agevolazioni del mercato Andrea Montanino Ministero dell Economia e delle Finanze Dipartimento del Tesoro Indice L obiettivo Lo strumento: creazione

Il Fondo Italiano d Investimento per le PMI e le ipotesi di agevolazioni del mercato Andrea Montanino Ministero dell Economia e delle Finanze Dipartimento del Tesoro Indice L obiettivo Lo strumento: creazione

Il catalogo MARKET. Mk6 Il sell out e il trade marketing: tecniche, logiche e strumenti

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

C o m p a n y P r o f i l e

C o m p a n y P r o f i l e La società Lombard Merchant Bank Filosofia Il modello "industriale" rappresenta uno schema originale, che valorizza le massime sinergie di Gruppo, ma allo stesso tempo conserva

C o m p a n y P r o f i l e La società Lombard Merchant Bank Filosofia Il modello "industriale" rappresenta uno schema originale, che valorizza le massime sinergie di Gruppo, ma allo stesso tempo conserva

Il ruolo degli operatori di private equity nell attuale contesto economico- industriale

UNIVERSITA DEGLI STUDI DI MODENA E REGGIO EMILIA Facoltà di Economia Marco Biagi Corso di Laurea Specialistica in ANALISI, CONSULENZA E GESTIONE FINANZIARIA Il ruolo degli operatori di private equity nell

UNIVERSITA DEGLI STUDI DI MODENA E REGGIO EMILIA Facoltà di Economia Marco Biagi Corso di Laurea Specialistica in ANALISI, CONSULENZA E GESTIONE FINANZIARIA Il ruolo degli operatori di private equity nell

Agenda. Chi siamo. I nostri servizi. Contatti. Pag. 2. 1.1 Società, valori di fondo e approccio. 1.2 Partner. Pag. 3. 2.1 Aree di attività. Pag.

Agenda Chi siamo 1.1 Società, valori di fondo e approccio 1.2 Partner Pag. 2 Pag. 3 I nostri servizi 2.1 Aree di attività 2.2 Servizi Pag. 4 Pag. 5 Contatti 3.1 Contatti Pag. 8 1 Chi siamo 1.1 Società,

Agenda Chi siamo 1.1 Società, valori di fondo e approccio 1.2 Partner Pag. 2 Pag. 3 I nostri servizi 2.1 Aree di attività 2.2 Servizi Pag. 4 Pag. 5 Contatti 3.1 Contatti Pag. 8 1 Chi siamo 1.1 Società,

Appendice 2 Piano di business preliminare

Appendice 2 Piano di business preliminare Sistema di valutazione di business idea e/o start-up innovative Piano di business preliminare DOCUMENTO DA RIEMPIRE A CURA DEL PROPONENTE Indice 1 Analisi tecnica

Appendice 2 Piano di business preliminare Sistema di valutazione di business idea e/o start-up innovative Piano di business preliminare DOCUMENTO DA RIEMPIRE A CURA DEL PROPONENTE Indice 1 Analisi tecnica

CHI SIAMO. Viale Assunta 37 20063 Cernusco s/n Milano 02-92107970 info@cimscarl.it

CHI SIAMO C.I.M. non è un comune consorzio ma una società consortile creata dopo approfonditi studi ed esperienze maturate da un gruppo di specialisti in grado di operare in molte aree geografiche del

CHI SIAMO C.I.M. non è un comune consorzio ma una società consortile creata dopo approfonditi studi ed esperienze maturate da un gruppo di specialisti in grado di operare in molte aree geografiche del

Marketing relazionale. Eleonora Ploncher 27 febbraio 2006

Marketing relazionale Eleonora Ploncher 27 febbraio 2006 1. Gli obiettivi Gli obiettivi della presentazione sono volti a definire: 1. I presupposti del marketing relazionale 2. Le caratteristiche principali

Marketing relazionale Eleonora Ploncher 27 febbraio 2006 1. Gli obiettivi Gli obiettivi della presentazione sono volti a definire: 1. I presupposti del marketing relazionale 2. Le caratteristiche principali

La ristrutturazione dell impresa come opportunità di sviluppo e creazione di valore IL FONDO ITALIANO DI INVESTIMENTO

La ristrutturazione dell impresa come opportunità di sviluppo e creazione di valore IL FONDO ITALIANO DI INVESTIMENTO TopLegal Roma, 23 settembre 2010 Il progetto Nel mese di dicembre 2009, su iniziativa

La ristrutturazione dell impresa come opportunità di sviluppo e creazione di valore IL FONDO ITALIANO DI INVESTIMENTO TopLegal Roma, 23 settembre 2010 Il progetto Nel mese di dicembre 2009, su iniziativa

Cos è un incarico di due diligence? Schema tipico di un operazione di acquisizione Strategia di acquisizione e analisi strategica Due diligence

Cos è un incarico di due diligence? Schema tipico di un operazione di acquisizione Strategia di acquisizione e analisi strategica Due diligence preliminare Due diligence approfondita Contenuto atteso di

Cos è un incarico di due diligence? Schema tipico di un operazione di acquisizione Strategia di acquisizione e analisi strategica Due diligence preliminare Due diligence approfondita Contenuto atteso di

Il Business Plan. Corso di laurea in Viticoltura ed Enologia Marketing Vitivinicolo A.A. 2014/2015 Nicola Marinelli

Corso di laurea in Viticoltura ed Enologia Marketing Vitivinicolo A.A. 2014/2015 Nicola Marinelli STRATEGIA AZIENDALE MARKETING ANALITICO Il Business Plan Una sintesi finale Piano di marketing per il prodotto

Corso di laurea in Viticoltura ed Enologia Marketing Vitivinicolo A.A. 2014/2015 Nicola Marinelli STRATEGIA AZIENDALE MARKETING ANALITICO Il Business Plan Una sintesi finale Piano di marketing per il prodotto

SIMEST: Partner d impresa per la competizione globale. Seminario di preparazione alla Missione Imprenditoriale in Iran

SIMEST: Partner d impresa per la competizione globale Seminario di preparazione alla Missione Imprenditoriale in Iran Marco Rosati Responsabile Funzione Desk Italia CONFINDUSTRIA - Roma, 8 ottobre 2015

SIMEST: Partner d impresa per la competizione globale Seminario di preparazione alla Missione Imprenditoriale in Iran Marco Rosati Responsabile Funzione Desk Italia CONFINDUSTRIA - Roma, 8 ottobre 2015

Le exit strategy e le clausole di way out nel private equity. Carlo Michero F.A.S.T., Milano, 4 febbraio 2009 www.3i.com

.. Le exit strategy e le clausole di way out nel private equity Carlo Michero F.A.S.T., Milano, 4 febbraio 2009 www.3i.com 3i chi siamo Scala internazionale e elevata reputazione Fondata nel 1946, è leader

.. Le exit strategy e le clausole di way out nel private equity Carlo Michero F.A.S.T., Milano, 4 febbraio 2009 www.3i.com 3i chi siamo Scala internazionale e elevata reputazione Fondata nel 1946, è leader

Chi siamo Il Laboratorio Utilities & Enti Locali (LUEL) nasce dall incontro di professionisti di settori economici, finanziari e giuridici allo scopo di offrire in modo completo e integrato il proprio

Chi siamo Il Laboratorio Utilities & Enti Locali (LUEL) nasce dall incontro di professionisti di settori economici, finanziari e giuridici allo scopo di offrire in modo completo e integrato il proprio

ALLEGATO 2 FIGURE PROFESSIONALI DI FILIALE IMPRESE

ALLEGATO 2 FIGURE PROFESSIONALI DI FILIALE IMPRESE INDICE Direttore di Filiale Imprese... 3 Coordinatore... 4 Gestore Imprese... 5 Addetto Imprese... 6 Specialista Estero Merci... 7 Specialista Credito

ALLEGATO 2 FIGURE PROFESSIONALI DI FILIALE IMPRESE INDICE Direttore di Filiale Imprese... 3 Coordinatore... 4 Gestore Imprese... 5 Addetto Imprese... 6 Specialista Estero Merci... 7 Specialista Credito

BAN Bologna: un Servizio Innovativo per le Start-up

BAN Bologna: un Servizio Innovativo per le Start-up 1 La Regione Emilia Romagna è: un territorio ricco di iniziative imprenditoriali e un buon vivaio di idee innovative che incontrano spesso difficoltà

BAN Bologna: un Servizio Innovativo per le Start-up 1 La Regione Emilia Romagna è: un territorio ricco di iniziative imprenditoriali e un buon vivaio di idee innovative che incontrano spesso difficoltà

Centro di competenze qualificate in ambito servizi di valutazione immobiliare

Centro di competenze qualificate in ambito servizi di valutazione immobiliare La partnership Ribes e Nomisma Ribes ha avviato nel corso del 2010 la predisposizione di un nuovo Piano Industriale con l obiettivo

Centro di competenze qualificate in ambito servizi di valutazione immobiliare La partnership Ribes e Nomisma Ribes ha avviato nel corso del 2010 la predisposizione di un nuovo Piano Industriale con l obiettivo

BANDO PER LA REDAZIONE DI PIANI DI RILANCIO AZIENDALE DA PARTE DELLE PICCOLE E MEDIE IMPRESE LOMBARDE SCHEMA PROPOSTA PIANO DI RILANCIO AZIENDALE

ALLEGATO 1a BANDO PER LA REDAZIONE DI PIANI DI RILANCIO AZIENDALE DA PARTE DELLE PICCOLE E MEDIE IMPRESE LOMBARDE INDICE SCHEMA PROPOSTA PIANO DI RILANCIO AZIENDALE 1. RIFERIMENTI DEL PROGETTO 2. CAPACITA

ALLEGATO 1a BANDO PER LA REDAZIONE DI PIANI DI RILANCIO AZIENDALE DA PARTE DELLE PICCOLE E MEDIE IMPRESE LOMBARDE INDICE SCHEMA PROPOSTA PIANO DI RILANCIO AZIENDALE 1. RIFERIMENTI DEL PROGETTO 2. CAPACITA

La riforma del servizio di distribuzione del

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Perfare MASSIMIZZARE IL VALORE DELL ATTUALE GAMMA DI PRODOTTI

Perfare Perfare Percorsi aziendali di formazione e assistenza operativa MASSIMIZZARE IL VALORE DELL ATTUALE GAMMA DI PRODOTTI Costruire un piano di azioni concrete per ottenere il massimo valore dall attuale

Perfare Perfare Percorsi aziendali di formazione e assistenza operativa MASSIMIZZARE IL VALORE DELL ATTUALE GAMMA DI PRODOTTI Costruire un piano di azioni concrete per ottenere il massimo valore dall attuale

IL CONSORZIO ZEROCENTO

IL CONSORZIO ZEROCENTO 1 PREMESSA Il Consorzio ZeroCento nasce come evoluzione di Pratika s.r.l. al fine di portare sostegni concreti alle Aziende clienti di Pratika s.r.l.. Le Aziende hanno sempre più

IL CONSORZIO ZEROCENTO 1 PREMESSA Il Consorzio ZeroCento nasce come evoluzione di Pratika s.r.l. al fine di portare sostegni concreti alle Aziende clienti di Pratika s.r.l.. Le Aziende hanno sempre più

SEMINARIO LEASING E NOLEGGIO OPERATIVO: SERVIZI FINANZIARI DI COMPAGNIA DELLE OPERE DI MILANO. Milano, 11 marzo 2015

SEMINARIO LEASING E NOLEGGIO OPERATIVO: SERVIZI FINANZIARI DI COMPAGNIA DELLE OPERE DI MILANO Milano, 11 marzo 2015 Premessa: Il ruolo di Compagnia delle Opere, i servizi finanziari Bisogno a cui risponde

SEMINARIO LEASING E NOLEGGIO OPERATIVO: SERVIZI FINANZIARI DI COMPAGNIA DELLE OPERE DI MILANO Milano, 11 marzo 2015 Premessa: Il ruolo di Compagnia delle Opere, i servizi finanziari Bisogno a cui risponde

Università degli Studi di Palermo

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale La finanza di start up: private equity e venture capital Anno accademico 2011 / 2012 Dott.ssa

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale La finanza di start up: private equity e venture capital Anno accademico 2011 / 2012 Dott.ssa

Il Brasile per le imprese italiane

Il Brasile per le imprese italiane Massimo Capuano Amministratore Delegato Centrobanca Milano, 9 ottobre 2012 Assolombarda La partnership tra Centrobanca e Banco Votorantim Nel 2012 Centrobanca e Banco

Il Brasile per le imprese italiane Massimo Capuano Amministratore Delegato Centrobanca Milano, 9 ottobre 2012 Assolombarda La partnership tra Centrobanca e Banco Votorantim Nel 2012 Centrobanca e Banco

La gestione delle risorse immateriali: l'esperienza del Liaison Office dell Area Ricerca dell'università di Verona

La gestione delle risorse immateriali: l'esperienza del Liaison Office dell Area Ricerca dell'università di Verona Dott. Luca Guarnieri Responsabile Liaison Office Area Ricerca Università degli Studi di

La gestione delle risorse immateriali: l'esperienza del Liaison Office dell Area Ricerca dell'università di Verona Dott. Luca Guarnieri Responsabile Liaison Office Area Ricerca Università degli Studi di

Ing. Luca Canepa - Consigliere Delegato IBAN

Ing. Luca Canepa - Consigliere Delegato IBAN Nato a Milano nel Novembre 1957, Luca è un business leader, executive e advisor con vasta esperienza internazionale. Luca ha supportato con successo varie Aziende

Ing. Luca Canepa - Consigliere Delegato IBAN Nato a Milano nel Novembre 1957, Luca è un business leader, executive e advisor con vasta esperienza internazionale. Luca ha supportato con successo varie Aziende

Technology and Quality of Life. [Preincubazione] [Preincubazione]

![Technology and Quality of Life. [Preincubazione] [Preincubazione]](/thumbs/25/6271637.jpg "Technology and Quality of Life. [Preincubazione] [Preincubazione]") Technology and Quality of Life W W W. P O N T - T E C H. I T [Preincubazione] [Preincubazione] [Obiettivo: sviluppare un Business Plan] Offrire un supporto professionale alle vostre idee attraverso un

Technology and Quality of Life W W W. P O N T - T E C H. I T [Preincubazione] [Preincubazione] [Obiettivo: sviluppare un Business Plan] Offrire un supporto professionale alle vostre idee attraverso un

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

BANCA CARIGE PER LE RETI DI IMPRESA. Offerta commerciale riservata Retimpresa

BANCA CARIGE PER LE RETI DI IMPRESA Offerta commerciale riservata Retimpresa Il percorso evolutivo del Gruppo Carige Fondazione CR Genova e Imperia BPCE IOM SA Mercato ~50.000 piccoli azionisti 47,16%

BANCA CARIGE PER LE RETI DI IMPRESA Offerta commerciale riservata Retimpresa Il percorso evolutivo del Gruppo Carige Fondazione CR Genova e Imperia BPCE IOM SA Mercato ~50.000 piccoli azionisti 47,16%

Evoluzione dei principali mercati: quali sviluppi si prospettano nell internazionalizzazione delle PMI italiane

Evoluzione dei principali mercati: quali sviluppi si prospettano nell internazionalizzazione delle PMI italiane Paolo Di Benedetto Responsabile Dipartimento Valutazione Investimenti e Finanziamenti 21

Evoluzione dei principali mercati: quali sviluppi si prospettano nell internazionalizzazione delle PMI italiane Paolo Di Benedetto Responsabile Dipartimento Valutazione Investimenti e Finanziamenti 21

AIFI. Accesso al mercato finanziario: Più Borsa, Progetto Elite e mercato AIM per capitalizzare e far crescere le PMI

AIFI Accesso al mercato finanziario: Più Borsa, Progetto Elite e mercato AIM per capitalizzare e far crescere le PMI Alessandra Bechi Direttore Ufficio Tax & Legal e Affari Istituzionali Milano, 31 maggio

AIFI Accesso al mercato finanziario: Più Borsa, Progetto Elite e mercato AIM per capitalizzare e far crescere le PMI Alessandra Bechi Direttore Ufficio Tax & Legal e Affari Istituzionali Milano, 31 maggio

Il progetto Più Borsa e il servizio ELITE Barbara Lunghi

Il progetto Più Borsa e il servizio ELITE Barbara Lunghi Head of Mid&Small Caps Primary Markets Borsa Italiana London Stock Exchange Group Più Borsa - MDI Il 25 Marzo 2013 è stato siglato un Memorandum

Il progetto Più Borsa e il servizio ELITE Barbara Lunghi Head of Mid&Small Caps Primary Markets Borsa Italiana London Stock Exchange Group Più Borsa - MDI Il 25 Marzo 2013 è stato siglato un Memorandum

OPERAZIONI M&A NEL SETTORE DEL REAL ESTATE: QUALI SOLUZIONI?

OPERAZIONI M&A NEL SETTORE DEL REAL ESTATE: QUALI SOLUZIONI? Operazioni M&A nel settore del Real Estate: quali soluzioni? 1 Ogni negoziazione può essere compromessa da un potenziale deal breaker. Per questo

OPERAZIONI M&A NEL SETTORE DEL REAL ESTATE: QUALI SOLUZIONI? Operazioni M&A nel settore del Real Estate: quali soluzioni? 1 Ogni negoziazione può essere compromessa da un potenziale deal breaker. Per questo

Associazione Italiana Corporate & Investment Banking. Presentazione Ricerca. Il risk management nelle imprese italiane

Associazione Italiana Corporate & Investment Banking 02.36531506 www.aicib.it aicib@unicatt.it Presentazione Ricerca Il risk management nelle imprese italiane AICIB Associazione Italiana Corporate & Investment

Associazione Italiana Corporate & Investment Banking 02.36531506 www.aicib.it aicib@unicatt.it Presentazione Ricerca Il risk management nelle imprese italiane AICIB Associazione Italiana Corporate & Investment

MODELLO DI COMUNICAZIONE FINANZIARIA

MODELLO DI COMUNICAZIONE FINANZIARIA Check list delle informazioni di riferimento Applicato dalle Banche che hanno aderito alla proposta di Accordo di CONFINDUSTRIA PESARO-URBINO FINALITA E CONTENUTI DEL

MODELLO DI COMUNICAZIONE FINANZIARIA Check list delle informazioni di riferimento Applicato dalle Banche che hanno aderito alla proposta di Accordo di CONFINDUSTRIA PESARO-URBINO FINALITA E CONTENUTI DEL

Revidere Società di Revisione Srl COMPANY PROFILE

Revidere Società di Revisione Srl COMPANY PROFILE Professionalità, integrità, indipendenza That's REVIDERE! REVIDERE è una società di revisione e organizzazione contabile ed è iscritta nel registro dei

Revidere Società di Revisione Srl COMPANY PROFILE Professionalità, integrità, indipendenza That's REVIDERE! REVIDERE è una società di revisione e organizzazione contabile ed è iscritta nel registro dei

Viene utilizzato in pratica anche per accompagnare e supportare adeguatamente le richieste di finanziamenti agevolati e contributi a fondo perduto.

BUSINESS PLAN Un business plan o (piano di business, o progetto d'impresa) è una rappresentazione degli obiettivi e del modello di business di un'attività d'impresa. Viene utilizzato sia per la pianificazione

BUSINESS PLAN Un business plan o (piano di business, o progetto d'impresa) è una rappresentazione degli obiettivi e del modello di business di un'attività d'impresa. Viene utilizzato sia per la pianificazione

ASPETTI LEGALI DELL INVESTIMENTO NELLE START - UP

ASPETTI LEGALI DELL INVESTIMENTO NELLE START - UP START UP PHASES EARLY STAGE 1 2 3 FASE Seed Start up First Stage Bisogno di Capitale per: Ricerca / Prototipo Sviluppo prodotto + Approccio mercato Produzione

ASPETTI LEGALI DELL INVESTIMENTO NELLE START - UP START UP PHASES EARLY STAGE 1 2 3 FASE Seed Start up First Stage Bisogno di Capitale per: Ricerca / Prototipo Sviluppo prodotto + Approccio mercato Produzione

Specializzati in micro, piccole e medie imprese

Specializzati in micro, piccole e medie imprese PRESENTAZIONE Chi siamo Siamo una società di consulenza con una consolidata esperienza in ambito finanziario e gestionale. Siamo professionisti qualificati

Specializzati in micro, piccole e medie imprese PRESENTAZIONE Chi siamo Siamo una società di consulenza con una consolidata esperienza in ambito finanziario e gestionale. Siamo professionisti qualificati

CONTENUTO DELL OFFERTA TECNICA E CRITERI DI VALUTAZIONE

ALLEGATO 2 CONTENUTO DELL OFFERTA TECNICA E CRITERI DI VALUTAZIONE All offerta tecnica saranno attribuiti un massimo di 70 punti suddivisi tra i seguenti criteri: 1. Conoscenze acquisite: 15 punti; 2.

ALLEGATO 2 CONTENUTO DELL OFFERTA TECNICA E CRITERI DI VALUTAZIONE All offerta tecnica saranno attribuiti un massimo di 70 punti suddivisi tra i seguenti criteri: 1. Conoscenze acquisite: 15 punti; 2.

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE Non c è mai una seconda occasione per dare una prima impressione 1. Lo scenario Oggi mantenere le proprie posizioni o aumentare le quote di mercato

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE Non c è mai una seconda occasione per dare una prima impressione 1. Lo scenario Oggi mantenere le proprie posizioni o aumentare le quote di mercato

MASTER SPECIALISTICO IN PROGRAMMAZIONE E CONTROLLO DI GESTIONE

OFFERTA FORMATIVA Titolo: MASTER SPECIALISTICO IN PROGRAMMAZIONE E CONTROLLO DI GESTIONE Padova, Roma e Bologna. Destinatari: Il Master si rivolge a laureati, preferibilmente in discipline economiche,

OFFERTA FORMATIVA Titolo: MASTER SPECIALISTICO IN PROGRAMMAZIONE E CONTROLLO DI GESTIONE Padova, Roma e Bologna. Destinatari: Il Master si rivolge a laureati, preferibilmente in discipline economiche,

Strategie competitive ed assetti organizzativi nell asset management

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

Capitale di rischio VS Capitale di debito

FINANZA DELL INNOVAZIONE Il capitale di rischio Capitale di rischio VS Capitale di debito Il Capitale di rischio Finanziamento a medio e lungo termine Non prevede scadenze di rimborso ed il disinvestimento

FINANZA DELL INNOVAZIONE Il capitale di rischio Capitale di rischio VS Capitale di debito Il Capitale di rischio Finanziamento a medio e lungo termine Non prevede scadenze di rimborso ed il disinvestimento

Nessuno sarebbe felice di pagare in anticipo 2000 euro per tutti i caffè che berrà in un anno. Lo stesso vale per il software aziendale, almeno

Nessuno sarebbe felice di pagare in anticipo 2000 euro per tutti i caffè che berrà in un anno. Lo stesso vale per il software aziendale, almeno secondo Microsoft Financing. Il livello di produttività ed

Nessuno sarebbe felice di pagare in anticipo 2000 euro per tutti i caffè che berrà in un anno. Lo stesso vale per il software aziendale, almeno secondo Microsoft Financing. Il livello di produttività ed

PROJECT MANAGEMENT SERVIZI DI PROJECT MANAGEMENT DI ELEVATA PROFESSIONALITÀ

PROJECT MANAGEMENT SERVIZI DI PROJECT MANAGEMENT DI ELEVATA PROFESSIONALITÀ SERVIZI DI PROJECT MANAGEMENT CENTRATE I VOSTRI OBIETTIVI LA MISSIONE In qualità di clienti Rockwell Automation, potete contare

PROJECT MANAGEMENT SERVIZI DI PROJECT MANAGEMENT DI ELEVATA PROFESSIONALITÀ SERVIZI DI PROJECT MANAGEMENT CENTRATE I VOSTRI OBIETTIVI LA MISSIONE In qualità di clienti Rockwell Automation, potete contare

LA NOSTRA PARTECIPAZIONE

ha interpretato e sostenuto negli anni lo sviluppo della mutualità, l affermazione dei principi solidaristici e la responsabilità sociale dell Impresa Cooperativa che ottiene benefici tramite la costituzione

ha interpretato e sostenuto negli anni lo sviluppo della mutualità, l affermazione dei principi solidaristici e la responsabilità sociale dell Impresa Cooperativa che ottiene benefici tramite la costituzione

Le scelte per la media impresa tra debito e capitale

IFFI 10 edizione VALORIZZARE L IMPRESA E ATTRARRE GLI INVESTITORI La liquidità dei mercati finanziari per lo sviluppo delle imprese Le scelte per la media impresa tra debito e capitale MILANO, 11 Novembre

IFFI 10 edizione VALORIZZARE L IMPRESA E ATTRARRE GLI INVESTITORI La liquidità dei mercati finanziari per lo sviluppo delle imprese Le scelte per la media impresa tra debito e capitale MILANO, 11 Novembre

TorreBar S.p.A. Svolgimento

TorreBar S.p.A. Svolgimento 2. Partendo dalle informazioni sopra esposte, si costruisca la mappa strategica specificando le relazioni di causa effetto tra le diverse prospettive della BSC. Azioni Crescita

TorreBar S.p.A. Svolgimento 2. Partendo dalle informazioni sopra esposte, si costruisca la mappa strategica specificando le relazioni di causa effetto tra le diverse prospettive della BSC. Azioni Crescita

presentazione dei servizi

presentazione dei servizi Tel. +39.340.3398123 +39.347.8777371 Fax +39.0432.602005 magnoliaconsulenze@gmail.com http://magnoliaconsulenze.blogattivo.com chi siamo federico barcherini e alessandro braida

presentazione dei servizi Tel. +39.340.3398123 +39.347.8777371 Fax +39.0432.602005 magnoliaconsulenze@gmail.com http://magnoliaconsulenze.blogattivo.com chi siamo federico barcherini e alessandro braida

SERVIZI DI WEALTH MANAGEMENT

SERVIZI DI WEALTH MANAGEMENT 1 L approccio al wealth management di FinLABO SIM Analisi esigenze del cliente Definizione struttura operativa e politica investimento Attuazione struttura e politica di investimento

SERVIZI DI WEALTH MANAGEMENT 1 L approccio al wealth management di FinLABO SIM Analisi esigenze del cliente Definizione struttura operativa e politica investimento Attuazione struttura e politica di investimento

STUDIO GNUDI & ASSOCIATI

STUDIO GNUDI & ASSOCIATI LO STUDIO Profilo Lo Studio Gnudi è stato fondato agli inizi degli anni 60 a Bologna da Piero Gnudi e fin dai primi anni si è caratterizzato per la sua attività di consulenza tributaria-societaria

STUDIO GNUDI & ASSOCIATI LO STUDIO Profilo Lo Studio Gnudi è stato fondato agli inizi degli anni 60 a Bologna da Piero Gnudi e fin dai primi anni si è caratterizzato per la sua attività di consulenza tributaria-societaria

Ippolito Consulting temporary management restructuring & turnaround consulenza di direzione temporary management consulenza di direzione

Ippolito Consulting IppolitoConsulting nasce da un iniziativa di Francesco Ippolito, che ha concentrato in un unica proposta una rete di contatti professionali specializzati nella gestione di crisi aziendali

Ippolito Consulting IppolitoConsulting nasce da un iniziativa di Francesco Ippolito, che ha concentrato in un unica proposta una rete di contatti professionali specializzati nella gestione di crisi aziendali

Outlook finanziario dell agricoltura europea

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Concetto e sistema di Marketing

Università degli Studi di Urbino Carlo Bo Facoltà di Economia Corso di Laurea in INTERNAZIONALIZZAZIONE DELLE IMPRESE ECONOMIA, GESTIONE E INTERNAZIONALIZZAZIONE DELLE IMPRESE Prof. Fabio Musso A.A. 2008-09

Università degli Studi di Urbino Carlo Bo Facoltà di Economia Corso di Laurea in INTERNAZIONALIZZAZIONE DELLE IMPRESE ECONOMIA, GESTIONE E INTERNAZIONALIZZAZIONE DELLE IMPRESE Prof. Fabio Musso A.A. 2008-09

Il Management Consulting in Italia

Il Management Consulting in Italia Sesto Rapporto 2014/2015 Università di Roma Tor Vergata Giovanni Benedetto Corrado Cerruti Simone Borra Andrea Appolloni Stati Generali del Management Consulting Roma,

Il Management Consulting in Italia Sesto Rapporto 2014/2015 Università di Roma Tor Vergata Giovanni Benedetto Corrado Cerruti Simone Borra Andrea Appolloni Stati Generali del Management Consulting Roma,

Un supporto efficace al finanziamento della R & S. Carrara, 22 Ottobre 2009

Un supporto efficace al finanziamento della R & S Carrara, 22 Ottobre 2009 DRIVERS PER SUPERARE LA CRISI Sviluppo Tecnologico Finanziamenti Aggregazione Internazionalizzazione SVILUPPO TECNOLOGICO Aggregazione

Un supporto efficace al finanziamento della R & S Carrara, 22 Ottobre 2009 DRIVERS PER SUPERARE LA CRISI Sviluppo Tecnologico Finanziamenti Aggregazione Internazionalizzazione SVILUPPO TECNOLOGICO Aggregazione

Microcredito. La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Il mercato primario Le offerte di azioni

Il mercato primario Le offerte di azioni Tecnicamente le offerte di azioni sono di due tipi: OFFERTE PUBBLICHE DI SOTTOSCRIZIONE (OPS), quando oggetto di offerta sono azioni di nuova emissione provenienti

Il mercato primario Le offerte di azioni Tecnicamente le offerte di azioni sono di due tipi: OFFERTE PUBBLICHE DI SOTTOSCRIZIONE (OPS), quando oggetto di offerta sono azioni di nuova emissione provenienti

Aspetti giuridici ed economici nel processo di sviluppo di una rete in franchising. Dott. Antongiulio Viscione D.ssa Mara Licia Frigo

Aspetti giuridici ed economici nel processo di sviluppo di una rete in franchising Dott. Antongiulio Viscione D.ssa Mara Licia Frigo 1 Vantaggi di una «rete in franchising» Il franchising consente alle

Aspetti giuridici ed economici nel processo di sviluppo di una rete in franchising Dott. Antongiulio Viscione D.ssa Mara Licia Frigo 1 Vantaggi di una «rete in franchising» Il franchising consente alle

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LEADERSHIP,KNOWLEDGE,SOLUTIONS, WORLDWIDE SEGI REAL ESTATE

LEADERSHIP,KNOWLEDGE,SOLUTIONS, WORLDWIDE 1 Chiarezza e qualità nel servizio sono alla base di tutti i rapporti con i Clienti all insegna della massima professionalità. Tutti i dipendenti hanno seguito

LEADERSHIP,KNOWLEDGE,SOLUTIONS, WORLDWIDE 1 Chiarezza e qualità nel servizio sono alla base di tutti i rapporti con i Clienti all insegna della massima professionalità. Tutti i dipendenti hanno seguito

Microimpresa. Pensare in grande, da piccoli

Microimpresa Pensare in grande, da piccoli Le agevolazioni previste per la microimpresa sono rivolte a società di persone di nuova costituzione che intendono avviare un attività imprenditoriale di piccola

Microimpresa Pensare in grande, da piccoli Le agevolazioni previste per la microimpresa sono rivolte a società di persone di nuova costituzione che intendono avviare un attività imprenditoriale di piccola

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Progetto Crescita e Sviluppo

Progetto Crescita e Sviluppo Presentazione Progetto O&M / Gennaio 2015 CONERGY.COM CONERGY.IT Conergy Services Conergy è una multinazionale americana con sede ad Amburgo (Germania) 20 anni di esperienza

Progetto Crescita e Sviluppo Presentazione Progetto O&M / Gennaio 2015 CONERGY.COM CONERGY.IT Conergy Services Conergy è una multinazionale americana con sede ad Amburgo (Germania) 20 anni di esperienza

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),