CAPITALE, REQUISITI PATRIMONIALI e

|

|

|

- Chiara Pasquali

- 6 anni fa

- Visualizzazioni

Transcript

1 CAPITALE, REQUISITI PATRIMONIALI e Value at Risk (VaR) Rif. Bibliografici: Biasin, Cosma e Oriani (a cura di), La banca, Cap.16 Hull, Risk Management ed Istituzioni Finanziarie, Cap. 7 e 8

2 Il ruolo del capitale Il capitale e un cuscinetto che tutela i terzi creditori dalle perdite inattese che colpiscono gli attivi di un impresa Perché e particolarmente importante il capitale di una banca? - Il business delle banche è la gestione del rischio (fragilità intrinseca delle banche) - Speciale natura dei creditori e delle passività (i.e. depositi retail) - Potenziali effetti sulla stabilità del sistema finanziario (effetto dominio) e sull economia reale - Problematiche di moral hazard: incentivo a detenere bassi livelli di capitale Necessita di regolamentare il patrimonio di una banca che imponga una relazione tra capitale e rischi (Attivi più rischiosi richiedono una maggiore incidenza del patrimonio)

3 Cosa intendiamo per capitale? Nel definire e gestire il capitale di una banca bisogna tenere presenti ottiche differenti: Contabilità Book Value o Patrimonio netto contabile: è il patrimonio netto contabile cosi come esposto in bilancio (Attività - Passivita di bilancio) Mercato Capitalizzazione di mercato: il valore complessivo di mercato di una banca quotata e si ottiene moltiplicando il numero di azioni in circolazione per il prezzo di quotazione di ciascuna azione. Patrimonio a valori di mercato: Attività - Passività a valori di mercato Vigilanza Patrimonio di vigilanza: Definizione di capitale utilizzata dalle Autorità di Vigilanza per la determinazione dei requisiti patrimoniali a fronte dei rischi.

4 Capitale disponibile e Capitale a rischio 1 Una sana e prudente gestione implica che l ammontare di rischio totale assunto deve essere adeguatamente fronteggiato dal capitale disponibile in modo da poter assorbire le eventuali perdite senza recare pregiudizio alle ragioni dei creditori Il capitale disponibile (AC = available capital) = valore di mercato di tutte le attività - valore di mercato delle passività (patrimonio a valori di mercato) Il capitale economico (EC = economic capital) o Capital-at-Risk rappresenta una stima del capitale ottimale di cui una banca dovrebbe disporre per coprire in maniera adeguata i rischi assunti (perdite inattese)

5 Capitale disponibile e Capitale a rischio 2 Possono verificarsi tre casi:

6 Capitale a rischio 1 Il capitale a rischio: ammontare di capitale che bisogna detenere per fronteggiare le perdite inattese EL = expected losses Distribuzione di probabilità delle perdite non normale (asimmetria di distribuzione) Più elevata probabilità di perdite di importo limitato Minore probabilità di eventi che causano perdite molto ingenti

7 Capitale a rischio 2

8 Value at Risk 1 Attenzione: il grafico di prima va bene se e solo se: 1) si considerano solo le perdite 2) le perdite sono ordinate dalla più piccola alla più grande Attenzione: Nei libri, nei paper (letteratura scientifica), su internet i grafici nei quali si evidenzia il valore del VaR potrebbero essere diversi dal precedente Ricordate che le perdite sono dei rendimenti con segno negativo Per comprendere meglio cosa sia e come si calcola il VaR, andiamo per gradi: - Rendimento - Distribuzione dei rendimenti (come si ottiene) - Distribuzione dei rendimenti, rischio e downside-risk - Asimmetria della distribuzione dei rendimenti qual è la misura di rischio più adeguata? - VaR come misura di downside-risk

9 Value at Risk 2 Per imparare a determinare i rendimenti e capire come si arriva alla loro distribuzione guardiamo cosa c è nel file Excel dal titolo: Rendimento, distribuzione rendimenti e asimmetria.xlsx nel foglio di lavoro: Vettori di dati

10 Value at Risk 3 Adesso concentriamoci su: - cosa si intende per rischio - come la distribuzione dei rendimenti di un certo asset può darci delle informazioni sul rischio collegato all asset stesso e - come il rischio inteso come possibilità di perdita richiama il concetto di rischio verso il basso (downside risk)

11 Value at Risk 4

12 Value at Risk 5

13 Value at Risk 6

14 Value at Risk 7

15 Value at Risk 8

16 Value at Risk 9

17 Value at Risk 10

18 Value at Risk 11

19 Value at Risk 12

20 Value at Risk 13 Infatti, l asimmetria, misurata dall indice di Fisher (radice cubica del momento centrato di ordine 3) è pari a 0,95 per la prima distribuzione e -0,95 per la seconda!!! Tutto ciò si vede facendo i calcoli all interno del foglio dati in tabella del solito file Excel Rendimento, distribuzione rendimenti e asimmetria.xlsx Il VaR è invece una misura di downside-risk Ricordiamo che esso indica la massima perdita di valore di un dato portafoglio o titolo ad un dato livello di probabilità (o livello di confidenza) su un dato orizzonte temporale (holding period o periodo di detenzione) Il Value at Risk (VaR) può essere calcolato con approcci diversi

21 Value at Risk 14 Tra essi ricordiamo questi tre: - Approccio parametrico o analitico - Approccio basato su simulazione storica - Approccio basato su simulazione MonteCarlo Noi vedremo come si calcola il VaR con i primi due metodi Facciamo riferimento al file Excel Calcolo VaR e CVaR.xlsx ed ai suoi fogli di lavoro - VaR parametrico 1 e VaR parametrico 2 (per l approccio parametrico) - VaR e CVaR storici (per l approccio basato su simulazione storica) Alla fine faremo un po (solo un accenno ) di critica al VaR (introducendo al CVaR)

22 Value at Risk 15 Formula del VaR con approccio parametrico:

23 Value at Risk 16

24 Value at Risk *( ) = 103.6

25 Value at Risk 18

26 Value at Risk 19

27 Critiche al Value at Risk 1

28 Critiche al Value at Risk 2

29 Critiche al Value at Risk 3

30 Critiche al Value at Risk 4

31 VaR e regolamentazione del capitale Continuiamo adesso contestualizzando il VaR all interno della vigente regolamentazione del capitale

32 La regolamentazione del capitale

33 I tre pilastri di Basilea 2 (e 3)

34 I tre pilastri di Basilea 2 (e 3) segue

35 Il primo pilastro.

36 Il primo pilastro.

37 Riferimenti della regolamentazione al VaR 1 Ma dove si fa esattamente riferimento al VaR? Un po di storia..

38 Riferimenti della regolamentazione al VaR 2

39 Riferimenti della regolamentazione al VaR 3

40 Riferimenti della regolamentazione al VaR 4

41 Riferimenti della regolamentazione al VaR 5

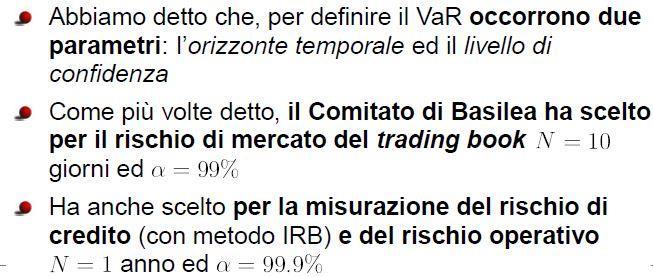

42 Riferimenti della regolamentazione al VaR 6 Come già detto:

43 Riferimenti della regolamentazione al VaR 7

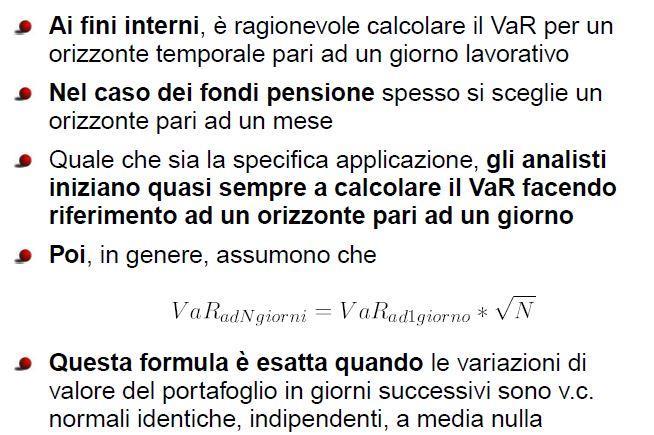

44 Alcune considerazioni 1

45 Alcune considerazioni 2

46 Alcune considerazioni 3

47 Back-testing del VaR 1

48 Back-testing del VaR 2

49 Back-testing del VaR 3

50 Back-testing del VaR 4

51 Back-testing del VaR 5

52 Stress-testing 1

53 Stress-testing 2

54 Stress-testing 3

La valutazione dei rischi. Corso di risk management Prof. Giuseppe D Onza

La valutazione dei rischi Corso di risk management Prof. Giuseppe D Onza LA VALUTAZIONE DEI RISCHI E un attività che caratterizza la gestione dei rischi finalizzata ad apprezzare la gravità dei fenomeni

La valutazione dei rischi Corso di risk management Prof. Giuseppe D Onza LA VALUTAZIONE DEI RISCHI E un attività che caratterizza la gestione dei rischi finalizzata ad apprezzare la gravità dei fenomeni

I rischi di credito e operativo

I rischi di credito e operativo Francesco Romito Università RomaTre, a.a. 2008-2009 La matematica per le decisioni finanziarie: la gestione del rischio Individuazione Misurazione Mitigazione / Assunzione

I rischi di credito e operativo Francesco Romito Università RomaTre, a.a. 2008-2009 La matematica per le decisioni finanziarie: la gestione del rischio Individuazione Misurazione Mitigazione / Assunzione

Risk management, gestione del capitale e controlli interni

Risk management, gestione del capitale e controlli interni Agenda Il capitale a copertura dei rischi Capitale a rischio, capitale disponibile e pianificazione del capitale Il problema dell integrazione

Risk management, gestione del capitale e controlli interni Agenda Il capitale a copertura dei rischi Capitale a rischio, capitale disponibile e pianificazione del capitale Il problema dell integrazione

Il nuovo modo di fare Impresa e Banca

Basilea 2 e la PMI Il nuovo modo di fare Impresa e Banca Direzione Marketing Imprese Questo documento è di supporto ad una presentazione orale ed i relativi contenuti devono essere accompagnati dall esposizione

Basilea 2 e la PMI Il nuovo modo di fare Impresa e Banca Direzione Marketing Imprese Questo documento è di supporto ad una presentazione orale ed i relativi contenuti devono essere accompagnati dall esposizione

La gestione dei rischi nelle banche

La gestione dei rischi nelle banche ECONOMIA DEGLI INTERMEDIARI FINANZIARI I RISCHI BANCARI 1. Rischi di controparte Rischio di credito Rischio di regolamento 2. Rischi di mercato Rischio di interesse

La gestione dei rischi nelle banche ECONOMIA DEGLI INTERMEDIARI FINANZIARI I RISCHI BANCARI 1. Rischi di controparte Rischio di credito Rischio di regolamento 2. Rischi di mercato Rischio di interesse

Il secondo Pilastro: gli impatti sui processi di governo della banca

Il secondo Pilastro: gli impatti sui processi di governo della banca Elio Berti Capital Allocation & Risk Management Direzione Pianificazione e Finanza Roma 30 novembre 2005 AGENDA Il primo principio del

Il secondo Pilastro: gli impatti sui processi di governo della banca Elio Berti Capital Allocation & Risk Management Direzione Pianificazione e Finanza Roma 30 novembre 2005 AGENDA Il primo principio del

Matematica e Risk Management

Matematica e Risk Management MatFinTN2012 Claudio Kofler 24 Gennaio 2012, Facoltà di Scienze, Povo (TN) PensPlan Invest SGR S.p.A. 2012 Performance Attribution Performance Attribution La performance attribution

Matematica e Risk Management MatFinTN2012 Claudio Kofler 24 Gennaio 2012, Facoltà di Scienze, Povo (TN) PensPlan Invest SGR S.p.A. 2012 Performance Attribution Performance Attribution La performance attribution

Misurazione dei Rischi e Valutazione della Performance in Banca. Prof. Franco Fiordelisi. a.a

Misurazione dei Rischi e Valutazione della Performance in Banca Prof. Franco Fiordelisi a.a. 2008-09 Indice Obiettivi del corso 3 Descrizione del corso 3 Learining outcomes 4 Modalità di svolgimento del

Misurazione dei Rischi e Valutazione della Performance in Banca Prof. Franco Fiordelisi a.a. 2008-09 Indice Obiettivi del corso 3 Descrizione del corso 3 Learining outcomes 4 Modalità di svolgimento del

LA NORMATIVA PRUDENZIALE SULLA CARTOLARIZZAZIONE DEI CREDITI DELLE BANCHE. Claudio D AuriaD

LA NORMATIVA PRUDENZIALE SULLA CARTOLARIZZAZIONE DEI CREDITI DELLE BANCHE Claudio D AuriaD Roma, 24 novembre 2000 LA NORMATIVA PRUDENZIALE SULLA CARTOLARIZZAZIONE DEI CREDITI DELLE BANCHE Premessa Le cartolarizzazioni

LA NORMATIVA PRUDENZIALE SULLA CARTOLARIZZAZIONE DEI CREDITI DELLE BANCHE Claudio D AuriaD Roma, 24 novembre 2000 LA NORMATIVA PRUDENZIALE SULLA CARTOLARIZZAZIONE DEI CREDITI DELLE BANCHE Premessa Le cartolarizzazioni

Tecnica bancaria programma II modulo

Tecnica bancaria programma II modulo Università degli Studi di Trieste Facoltà di Economia e Commercio Deams Dipartimento di Economia Aziendale Matematica e Statistica Tecnica Bancaria 520EC Marco Galdiolo

Tecnica bancaria programma II modulo Università degli Studi di Trieste Facoltà di Economia e Commercio Deams Dipartimento di Economia Aziendale Matematica e Statistica Tecnica Bancaria 520EC Marco Galdiolo

Fattori esogeni e fattori endogeni Relatore: Prof. Renzo Del Ponte

La genesi della crisi economica in atto Fattori esogeni e fattori endogeni Relatore: Prof. Renzo Del Ponte Gli sviluppi della crisi La crisi finanziaria affonda le sue radici nei cambiamenti strutturali

La genesi della crisi economica in atto Fattori esogeni e fattori endogeni Relatore: Prof. Renzo Del Ponte Gli sviluppi della crisi La crisi finanziaria affonda le sue radici nei cambiamenti strutturali

DOCENTE: Prof.ssa Pasqualina Porretta TITOLO DELL INSEGNAMENTO: RISK MANAGEMENT DELLE BANCHE E ASSICURAZIONI SSD: SECSP/011 CFU: 9

DOCENTE: Prof.ssa Pasqualina Porretta TITOLO DELL INSEGNAMENTO: RISK MANAGEMENT DELLE BANCHE E ASSICURAZIONI SSD: SECSP/011 CORSO DI LAUREA: INTERMEDIARI FINANZA INTERNAZIONALE E RISK MANAGEMENT CFU: 9

DOCENTE: Prof.ssa Pasqualina Porretta TITOLO DELL INSEGNAMENTO: RISK MANAGEMENT DELLE BANCHE E ASSICURAZIONI SSD: SECSP/011 CORSO DI LAUREA: INTERMEDIARI FINANZA INTERNAZIONALE E RISK MANAGEMENT CFU: 9

6. Le altre normative per l'incremento dei requisiti patrimoniali e nuovi principi contabili Roberto Vertolli

6. Le altre normative per l'incremento dei requisiti patrimoniali e nuovi principi contabili Roberto Vertolli Ufficio Tributario, Bilancio e Vigilanza 2 Le altre normative per l'incremento dei requisiti

6. Le altre normative per l'incremento dei requisiti patrimoniali e nuovi principi contabili Roberto Vertolli Ufficio Tributario, Bilancio e Vigilanza 2 Le altre normative per l'incremento dei requisiti

Teoria del valore d impresa anno Università degli Studi di Verona. La stima del costo del capitale

La stima del costo del capitale Le principali configurazioni del costo del capitale ai fini della stima di W Il costo del capitale proprio Levered (CoE L ) Unlevered (CoE UN ) Il costo del capitale di

La stima del costo del capitale Le principali configurazioni del costo del capitale ai fini della stima di W Il costo del capitale proprio Levered (CoE L ) Unlevered (CoE UN ) Il costo del capitale di

METODOLOGIE DI CALCOLO DELLA RISERVA AGGIUNTIVA PER RISCHIO DI TASSO DI INTERESSE GARANTITO

Allegato 1 METODOLOGIE DI CALCOLO DELLA RISERVA AGGIUNTIVA PER RISCHIO DI TASSO DI INTERESSE GARANTITO Ai fini dell illustrazione delle metodologie di calcolo e della verifica delle riserve aggiuntive

Allegato 1 METODOLOGIE DI CALCOLO DELLA RISERVA AGGIUNTIVA PER RISCHIO DI TASSO DI INTERESSE GARANTITO Ai fini dell illustrazione delle metodologie di calcolo e della verifica delle riserve aggiuntive

Università degli Studi di Bergamo. Facoltà di Economia

Università degli Studi di Bergamo Facoltà di Economia La concessione del credito bancario dopo gli accordi di Basilea 2: il ruolo del business plan di Fabio Rapizza Relatore: Giovanna Galizzi A. A. 2008-2009

Università degli Studi di Bergamo Facoltà di Economia La concessione del credito bancario dopo gli accordi di Basilea 2: il ruolo del business plan di Fabio Rapizza Relatore: Giovanna Galizzi A. A. 2008-2009

Il calcolo del VAR operativo mediante la metodologia stocastica parametrica. Simona Cosma

Il calcolo del VAR operativo mediante la metodologia stocastica parametrica Simona Cosma Contenuti Il VAR operativo: inquadramento concettuale La metodologia attuariale EVT (Extreme Value Theory) Il VAR

Il calcolo del VAR operativo mediante la metodologia stocastica parametrica Simona Cosma Contenuti Il VAR operativo: inquadramento concettuale La metodologia attuariale EVT (Extreme Value Theory) Il VAR

L impairment dei crediti: l evoluzione dei principi contabili e le loro implicazioni gestionali

Facoltà di Scienze Bancarie, Finanziarie e Assicurative L impairment dei crediti: l evoluzione dei principi contabili e le loro implicazioni gestionali Prof. Andrea Lionzo 14 ottobre 2016 Indice 1. Problemi

Facoltà di Scienze Bancarie, Finanziarie e Assicurative L impairment dei crediti: l evoluzione dei principi contabili e le loro implicazioni gestionali Prof. Andrea Lionzo 14 ottobre 2016 Indice 1. Problemi

Agenda dell intervento

Agenda dell intervento - La vigilanza prudenziale e l accordo di Basilea del 1988 - I principi guida del nuovo Accordo di Basilea (Basilea 2) - L evoluzione della disciplina di Basilea sul rischio di credito

Agenda dell intervento - La vigilanza prudenziale e l accordo di Basilea del 1988 - I principi guida del nuovo Accordo di Basilea (Basilea 2) - L evoluzione della disciplina di Basilea sul rischio di credito

La riforma della disciplina prudenziale in sede internazionale: impatti sulla direttiva CRD

La riforma della disciplina prudenziale in sede internazionale: impatti sulla direttiva CRD 5 maggio 2010 Mario Marangoni Servizio Normativa e Politiche di Vigilanza Agenda Le modifiche alla normativa

La riforma della disciplina prudenziale in sede internazionale: impatti sulla direttiva CRD 5 maggio 2010 Mario Marangoni Servizio Normativa e Politiche di Vigilanza Agenda Le modifiche alla normativa

Il sistema IAS-IFRS e la gestione del rischio di credito

Il sistema IAS-IFRS e la gestione del rischio di credito Peculiarità nel settore del Consumer Finance Roma, 22 Giugno 2016 Agenda Introduzione: il nuovo approccio IFRS 9 La divisione del portafoglio crediti

Il sistema IAS-IFRS e la gestione del rischio di credito Peculiarità nel settore del Consumer Finance Roma, 22 Giugno 2016 Agenda Introduzione: il nuovo approccio IFRS 9 La divisione del portafoglio crediti

Position Paper del sistema bancario italiano sul documento del Comitato di Basilea "Proposed treatment of expected and unexpected losses"

Position Paper del sistema bancario italiano sul documento del Comitato di Basilea "Proposed treatment of expected and unexpected losses" Dicembre 2003 ABI Position Paper Sommario Premessa... 3 Problematiche

Position Paper del sistema bancario italiano sul documento del Comitato di Basilea "Proposed treatment of expected and unexpected losses" Dicembre 2003 ABI Position Paper Sommario Premessa... 3 Problematiche

Il rischio di concentrazione: regole, implicazioni gestionali e questioni aperte

Il rischio di concentrazione: regole, implicazioni gestionali e questioni aperte Lucia Gibilaro Facoltà di Economia Università di Bergamo Indice Introduzione Le regole Le implicazioni gestionali Le questioni

Il rischio di concentrazione: regole, implicazioni gestionali e questioni aperte Lucia Gibilaro Facoltà di Economia Università di Bergamo Indice Introduzione Le regole Le implicazioni gestionali Le questioni

Corso di Asset and liability management (profili economico-aziendali) Basilea 3

Basilea 3") Università degli Studi di Parma Corso di Asset and liability management (profili economico-aziendali) Basilea 3 Prof.ssa Paola Schwizer Anno accademico 2010-2011 I punti critici di Basilea 2 Qualità e

Università degli Studi di Parma Corso di Asset and liability management (profili economico-aziendali) Basilea 3 Prof.ssa Paola Schwizer Anno accademico 2010-2011 I punti critici di Basilea 2 Qualità e

Iscrizione e classificazione degli strumenti finanziari

Risk and Accounting Iscrizione e classificazione degli strumenti finanziari Marco Venuti 2017 Agenda Iscrizione Classificazione attività finanziarie Fair value option Trasferimenti di comparto (Riclassificazioni)

Risk and Accounting Iscrizione e classificazione degli strumenti finanziari Marco Venuti 2017 Agenda Iscrizione Classificazione attività finanziarie Fair value option Trasferimenti di comparto (Riclassificazioni)

RISCHIO DI LIQUIDITA

RISCHIO DI LIQUIDITA Diverse tipologie di rischio di liquidità Il rischio di liquidità si articola in: Funding Risk, ovvero il rischio che la banca non sia in grado di far fronte in modo efficiente, senza

RISCHIO DI LIQUIDITA Diverse tipologie di rischio di liquidità Il rischio di liquidità si articola in: Funding Risk, ovvero il rischio che la banca non sia in grado di far fronte in modo efficiente, senza

Il Valore Economico del Capitale (W): nozioni introduttive. I tassi di attualizzazione

: nozioni introduttive. I tassi di attualizzazione") Il Valore Economico del Capitale (W): nozioni introduttive I tassi di attualizzazione Silvano Corbella Professore Straordinario di Economia aziendale Università degli Studi di Verona 1 Il W: cenni generali

Il Valore Economico del Capitale (W): nozioni introduttive I tassi di attualizzazione Silvano Corbella Professore Straordinario di Economia aziendale Università degli Studi di Verona 1 Il W: cenni generali

Gli Strumenti Finanziari secondo. Il Principio Contabile Internazionale IAS 39

Gli Strumenti Finanziari secondo Il Principio Contabile Internazionale IAS 39 Relatore: Dott. Stefano Grumolato Verona, 26 maggio 2006 Overview dell intervento 1. Gli strumenti finanziari cui si applica

Gli Strumenti Finanziari secondo Il Principio Contabile Internazionale IAS 39 Relatore: Dott. Stefano Grumolato Verona, 26 maggio 2006 Overview dell intervento 1. Gli strumenti finanziari cui si applica

È il valore di un capitale in data anteriore a quella della sua fruibilità (godibilità)

") LETTERA V VALORE ATTUALE È il valore di un capitale in data anteriore a quella della sua fruibilità (godibilità) VALORE CORRENTE Indica il valore sul mercato di un bene o di un servizio VALORE D INVENTARIO

LETTERA V VALORE ATTUALE È il valore di un capitale in data anteriore a quella della sua fruibilità (godibilità) VALORE CORRENTE Indica il valore sul mercato di un bene o di un servizio VALORE D INVENTARIO

Energie rinnovabili in Italia Il Private Equity Borsa Italiana, 8 Marzo 2011

Energie rinnovabili in Italia Il Private Equity Borsa Italiana, 8 Marzo 2011 Amber Capital Societa di Gestione con sede a New York focus principale su Europa continentale, quota molto rilevante in Italia

Energie rinnovabili in Italia Il Private Equity Borsa Italiana, 8 Marzo 2011 Amber Capital Societa di Gestione con sede a New York focus principale su Europa continentale, quota molto rilevante in Italia

Le tecniche di valutazione per la stima delle aziende negli IFRS

Le tecniche di valutazione per la stima delle aziende negli IFRS Riccardo Tiscini Professore Ordinario Universitas Mercatorum di Roma Componente Comitato Tecnico Financial Reporting Standards ANDAF Crisi

Le tecniche di valutazione per la stima delle aziende negli IFRS Riccardo Tiscini Professore Ordinario Universitas Mercatorum di Roma Componente Comitato Tecnico Financial Reporting Standards ANDAF Crisi

La nostra solidità. La nuova normativa del Bail-in

La nostra solidità La nuova normativa del Bail-in COS E IL BAIL-IN? 1. Il Bail-in in sintesi.. P. 3 2. Il quadro normativo.... P. 4 3. I gradi di rischio... P. 5 4. La liquidità di conto corrente... P.

La nostra solidità La nuova normativa del Bail-in COS E IL BAIL-IN? 1. Il Bail-in in sintesi.. P. 3 2. Il quadro normativo.... P. 4 3. I gradi di rischio... P. 5 4. La liquidità di conto corrente... P.

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2 INFORMATIVA AL PUBBLICO AL 31 DICEMBRE 2010 Indice Introduzione... 2 Tavola 3 - Composizione del patrimonio di vigilanza... 4 Tavola 4 - Adeguatezza patrimoniale...

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2 INFORMATIVA AL PUBBLICO AL 31 DICEMBRE 2010 Indice Introduzione... 2 Tavola 3 - Composizione del patrimonio di vigilanza... 4 Tavola 4 - Adeguatezza patrimoniale...

Tecnica bancaria programma II modulo

Tecnica bancaria programma II modulo Università degli Studi di Trieste Facoltà di Economia e Commercio Deams Dipartimento di Economia Aziendale Matematica e Statistica Tecnica Bancaria 520EC Marco Galdiolo

Tecnica bancaria programma II modulo Università degli Studi di Trieste Facoltà di Economia e Commercio Deams Dipartimento di Economia Aziendale Matematica e Statistica Tecnica Bancaria 520EC Marco Galdiolo

Paragrafo 13 Rischio di Mercato

Paragrafo 13 Rischio di Mercato 13.1 Requisiti patrimoniali ripartiti per metodo di calcolo Requisito patrimoniale Informazione 3 giugno 21 3 giugno 215 Esposizioni ponderate per il rischio totali: rischio

Paragrafo 13 Rischio di Mercato 13.1 Requisiti patrimoniali ripartiti per metodo di calcolo Requisito patrimoniale Informazione 3 giugno 21 3 giugno 215 Esposizioni ponderate per il rischio totali: rischio

Rischio di mercato Quantitativa No. Rischio di cambio Quantitativa No. Rischio di concentrazione Qualitativa Sì

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

FORTINVESTIMENTI SIM S.P.A. In ottemperanza al Regolamento Banca d Italia del 24 ottobre 2007

FORTINVESTIMENTI SIM S.P.A. INFORMATIVA AL PUBBLICO In ottemperanza al Regolamento Banca d Italia del 24 ottobre 2007 Al 31 dicembre 2010 INDICE 1. INTRODUZIONE 3 2. TAVOLA 1 - REQUISITO INFORMATIVO GENERALE.

FORTINVESTIMENTI SIM S.P.A. INFORMATIVA AL PUBBLICO In ottemperanza al Regolamento Banca d Italia del 24 ottobre 2007 Al 31 dicembre 2010 INDICE 1. INTRODUZIONE 3 2. TAVOLA 1 - REQUISITO INFORMATIVO GENERALE.

POLITICHE DI REMUNERAZIONE E INCENTIVAZIONE

POLITICHE DI REMUNERAZIONE E INCENTIVAZIONE ANNO 2015 INDICE I. PREMESSA... 3 II. OBIETTIVI DEL DOCUMENTO... 3 III. POLITICHE DI REMUNERAZIONE E INCENTIVAZIONE... 4 AMMINISTRATORI... 4 SINDACI... 4 DIPENDENTI...

POLITICHE DI REMUNERAZIONE E INCENTIVAZIONE ANNO 2015 INDICE I. PREMESSA... 3 II. OBIETTIVI DEL DOCUMENTO... 3 III. POLITICHE DI REMUNERAZIONE E INCENTIVAZIONE... 4 AMMINISTRATORI... 4 SINDACI... 4 DIPENDENTI...

MODELLI DI SVALUTAZIONE

Milano, 8 aprile 2014 MODELLI DI SVALUTAZIONE Metodologie e problematiche di applicazione al confidi INDICE Contesto di riferimento ed obiettivo dell intervento Approccio metodologico proposto FASE 1 -

Milano, 8 aprile 2014 MODELLI DI SVALUTAZIONE Metodologie e problematiche di applicazione al confidi INDICE Contesto di riferimento ed obiettivo dell intervento Approccio metodologico proposto FASE 1 -

INFORMAZIONI INTEGRATIVE DEFINITE IN AMBITO ACRI 1

INFORMAZIONI INTEGRATIVE DEFINITE IN AMBITO ACRI 1 DISCIPLINA DEL BILANCIO DELLA FONDAZIONE La Fondazione redige il bilancio secondo quanto previsto dall art. 9 del decreto legislativo 17 maggio 1999,

INFORMAZIONI INTEGRATIVE DEFINITE IN AMBITO ACRI 1 DISCIPLINA DEL BILANCIO DELLA FONDAZIONE La Fondazione redige il bilancio secondo quanto previsto dall art. 9 del decreto legislativo 17 maggio 1999,

Gli strumenti di partecipazione

Gli strumenti di partecipazione Ricevimento: giovedì 14:30 16:30 previa email (da vostro indirizzo istituzionale) marika.carboni@uniroma3.it 1 Agenda Gli strumenti di partecipazione: un quadro d insieme

Gli strumenti di partecipazione Ricevimento: giovedì 14:30 16:30 previa email (da vostro indirizzo istituzionale) marika.carboni@uniroma3.it 1 Agenda Gli strumenti di partecipazione: un quadro d insieme

Contenuto minimale della Relazione ORSA per il Supervisore

ALLEGATO 3 del Regolamento ORSA Contenuto minimale della Relazione ORSA per il Supervisore Contenuto minimale della Relazione ORSA dell impresa per il Supervisore (cd. ORSA Supervisory Report) Nella relazione

ALLEGATO 3 del Regolamento ORSA Contenuto minimale della Relazione ORSA per il Supervisore Contenuto minimale della Relazione ORSA dell impresa per il Supervisore (cd. ORSA Supervisory Report) Nella relazione

Percorso professionalizzante Risk management in banca

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Corsi Professionalizzanti La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Corsi Professionalizzanti La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

Terzo Pilastro di Basilea 2 Informativa al pubblico Aggiornamento al 30 settembre 2009

Terzo Pilastro di Basilea 2 Informativa al pubblico Aggiornamento al 30 settembre 2009 TERZO PILASTRO DI BASILEA 2 AL 30 GIUGNO 2008 2 NOTA Per le parti dell informativa al pubblico non riportate in questo

Terzo Pilastro di Basilea 2 Informativa al pubblico Aggiornamento al 30 settembre 2009 TERZO PILASTRO DI BASILEA 2 AL 30 GIUGNO 2008 2 NOTA Per le parti dell informativa al pubblico non riportate in questo

LGD RATING IMMOBILIARE ITALIA il Database Italiano delle esecuzioni immobiliari

LGD RATING IMMOBILIARE ITALIA il Database Italiano delle esecuzioni immobiliari www.lgdrating.com Da dove partiamo l architettura di Basilea 2: cos è la LGD Basel II Pillar I Minimum capital requirements

LGD RATING IMMOBILIARE ITALIA il Database Italiano delle esecuzioni immobiliari www.lgdrating.com Da dove partiamo l architettura di Basilea 2: cos è la LGD Basel II Pillar I Minimum capital requirements

Software Excel Piano Libertà Finanziaria Guida all uso

Software Excel Piano Libertà Finanziaria Guida all uso Nella cartella sono presenti 3 fogli: Il lucchetto che vedi vicino il nome significa che sono protetti, perciò non sono modificabili. L unica cosa

Software Excel Piano Libertà Finanziaria Guida all uso Nella cartella sono presenti 3 fogli: Il lucchetto che vedi vicino il nome significa che sono protetti, perciò non sono modificabili. L unica cosa

La realizzazione di sistemi di rating basati su modelli statistici

La realizzazione di sistemi di rating basati su modelli statistici Rischio di Credito: Rating interni e Cartolarizzazione ABI Roma 23 Novembre 2000 A cosa serve un sistema di rating? Clienti non a rischio

La realizzazione di sistemi di rating basati su modelli statistici Rischio di Credito: Rating interni e Cartolarizzazione ABI Roma 23 Novembre 2000 A cosa serve un sistema di rating? Clienti non a rischio

IL CONSIGLIO DI AMMINISTRAZIONE DELLA BANCA POPOLARE DI SPOLETO S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA BANCA POPOLARE DI SPOLETO S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2015 IL RESOCONTO INTERMEDIO DI GESTIONE, IN BASE AL

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA BANCA POPOLARE DI SPOLETO S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2015 IL RESOCONTO INTERMEDIO DI GESTIONE, IN BASE AL

AGENDA DELL INTERVENTO RISCHIO DI CREDITO RISCHIO DI CREDITO E COEFFICIENTE DI SOLVIBILITA COMPONENTI DEL RISCHIO DI CREDITO

AGENDA DELL INTERVENTO RISCHIO DI CREDITO: definizione e profili rilevanti RISCHIO DI CREDITO COEFFICIENTE DI SOLVIBILITA : alcuni aspetti metodologici CAPACITA SEGNALETICA DEL COEFFICIENTE PROSPETTIVA

AGENDA DELL INTERVENTO RISCHIO DI CREDITO: definizione e profili rilevanti RISCHIO DI CREDITO COEFFICIENTE DI SOLVIBILITA : alcuni aspetti metodologici CAPACITA SEGNALETICA DEL COEFFICIENTE PROSPETTIVA

Banca Popolare di Sondrio: Project Work su rischi di mercato, di liquidità e operativo

Banca Popolare di Sondrio: Project Work su rischi di mercato, di liquidità e operativo Alessandro Muraro Alessandro Sabbadin Paolo Tisato Vojsava Doda Agenda Attività di monitoraggio, gestione e controllo

Banca Popolare di Sondrio: Project Work su rischi di mercato, di liquidità e operativo Alessandro Muraro Alessandro Sabbadin Paolo Tisato Vojsava Doda Agenda Attività di monitoraggio, gestione e controllo

Indice XIII. Presentazione di Roberto Nicastro XVII. Introduzione di Franco Tutino, Giuliana Birindelli e Paola Ferretti

Presentazione di Roberto Nicastro Introduzione di Franco Tutino, Giuliana Birindelli e Paola Ferretti XIII XVII 1 Basilea 3: contenuti e finalità 1 di Giuliana Birindelli e Paola Ferretti 1.1 Il capitale:

Presentazione di Roberto Nicastro Introduzione di Franco Tutino, Giuliana Birindelli e Paola Ferretti XIII XVII 1 Basilea 3: contenuti e finalità 1 di Giuliana Birindelli e Paola Ferretti 1.1 Il capitale:

Modelli di asset allocation risk-based per gli investitori istituzionali

Modelli di asset allocation risk-based per gli investitori istituzionali Risk & Return Italia 26 novembre 2009, Milano Riccardo Cesari (Università di Bologna) 1 Innovazioni nella gestione finanziaria Obiettivi

Modelli di asset allocation risk-based per gli investitori istituzionali Risk & Return Italia 26 novembre 2009, Milano Riccardo Cesari (Università di Bologna) 1 Innovazioni nella gestione finanziaria Obiettivi

Rischio di credito PROGRAMMA. 1) Nozioni di base di finanza aziendale. 2) Opzioni. 3) Valutazione delle aziende. 4) Rischio di credito

Nozioni di base di finanza aziendale. 2) Opzioni. 3) Valutazione delle aziende. 4) Rischio di credito") PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Rischio di credito Rischio di credito 5) Risk management 6) Temi speciali di finanza aziendale Argomenti trattati

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Rischio di credito Rischio di credito 5) Risk management 6) Temi speciali di finanza aziendale Argomenti trattati

Laboratorio: Metodi quantitativi avanzati per la valutazione del rischio di mercato. Aldo Nassigh Financial Risk Management A.A.

Laboratorio: Metodi quantitativi avanzati per la valutazione del rischio di mercato Aldo Nassigh Financial Risk Management A.A. 2011/12 Lezione 6 FAT TAILS La distribuzione empirica di numerosi fattori

Laboratorio: Metodi quantitativi avanzati per la valutazione del rischio di mercato Aldo Nassigh Financial Risk Management A.A. 2011/12 Lezione 6 FAT TAILS La distribuzione empirica di numerosi fattori

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro Informativa al Pubblico Situazione al 31/12/2012

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro Informativa al Pubblico Situazione al 31/12/2012 CONAFI PRESTITO S.p.A Sede legale ed amministrativa: Torino, via Cordero di Pamparato 15 cap 10143 tel.

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro Informativa al Pubblico Situazione al 31/12/2012 CONAFI PRESTITO S.p.A Sede legale ed amministrativa: Torino, via Cordero di Pamparato 15 cap 10143 tel.

CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI

CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI Terzo modulo GESTIONE DEI RISCHI BANCARI 3 CFU Piatti --- Corso Rischi Bancari:lezioni n. 1/2 1 PROGRAMMA 1) Gestione finanziaria e classificazione rischi bancari

CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI Terzo modulo GESTIONE DEI RISCHI BANCARI 3 CFU Piatti --- Corso Rischi Bancari:lezioni n. 1/2 1 PROGRAMMA 1) Gestione finanziaria e classificazione rischi bancari

CASSE PROFESSIONALI: GOVERNANCE E RUOLO NELL ECONOMIA

CASSE PROFESSIONALI: GOVERNANCE E RUOLO NELL ECONOMIA DEL SISTEMA PAESE FRANCESCO MASSICCI Presidente f.f. Giornata Nazionale della Previdenza Napoli, 10 Maggio 2016 Gli enti previdenziali di diritto privato:

CASSE PROFESSIONALI: GOVERNANCE E RUOLO NELL ECONOMIA DEL SISTEMA PAESE FRANCESCO MASSICCI Presidente f.f. Giornata Nazionale della Previdenza Napoli, 10 Maggio 2016 Gli enti previdenziali di diritto privato:

Gestione dei Fondi Pensione a contribuzione definita attraverso un approccio a prestazione definita

Gestione dei Fondi Pensione a contribuzione definita attraverso un approccio a prestazione definita Giampaolo Crenca Ordine degli Attuari Giornata Nazionale della Previdenza Napoli - 12 Maggio 2016 La

Gestione dei Fondi Pensione a contribuzione definita attraverso un approccio a prestazione definita Giampaolo Crenca Ordine degli Attuari Giornata Nazionale della Previdenza Napoli - 12 Maggio 2016 La

Value at Risk. Value At Risk

Value at Risk 288 Value At Risk obbiettivo: misurazione dei rischi finanziari al fine del loro controllo rischi: di mercato (tasso, cambio,... ), credito, operativo,... utilizzo: stabilire requisiti di

Value at Risk 288 Value At Risk obbiettivo: misurazione dei rischi finanziari al fine del loro controllo rischi: di mercato (tasso, cambio,... ), credito, operativo,... utilizzo: stabilire requisiti di

Stefano Miani Professore ordinario di Economia degli intermediari finanziari Università degli studi di Udine

Veneto Banca scpa Parere sulla procedura per la determinazione del valore delle azioni Illustre Presidente Dott. Flavio Trinca Veneto Banca Holding S.c.p.a. Centro direzionale Via Feltrina Sud, 250 31044

Veneto Banca scpa Parere sulla procedura per la determinazione del valore delle azioni Illustre Presidente Dott. Flavio Trinca Veneto Banca Holding S.c.p.a. Centro direzionale Via Feltrina Sud, 250 31044

Sistema Fondi PRIMA. Regolamento di gestione dei Fondi appartenenti al Sistema PRIMA FONDI LINEA MERCATI

Sistema Fondi PRIMA Regolamento di gestione dei Fondi appartenenti al Sistema PRIMA FONDI LINEA MERCATI Fondi armonizzati: PRIMA Fix Monetario PRIMA Fix Obbligazionario BT PRIMA Fix Obbligazionario MLT

Sistema Fondi PRIMA Regolamento di gestione dei Fondi appartenenti al Sistema PRIMA FONDI LINEA MERCATI Fondi armonizzati: PRIMA Fix Monetario PRIMA Fix Obbligazionario BT PRIMA Fix Obbligazionario MLT

Il nuovo standard contabile IFRS9: quali misure di rischio per l impairment dei crediti?

Il nuovo standard contabile IFRS9: quali misure di rischio per l impairment dei crediti? Milano Aifirm, Crif, Università Cattolica 14 aprile 2016 Gianfranco Torriero Vice Direttore Generale ABI I principi

Il nuovo standard contabile IFRS9: quali misure di rischio per l impairment dei crediti? Milano Aifirm, Crif, Università Cattolica 14 aprile 2016 Gianfranco Torriero Vice Direttore Generale ABI I principi

Francesco Consolati Business Developer Financial Intelligence SAS Copyright 2005, SAS Institute Inc. Tutti i diritti riservati.

Nuove opportunità di gestione costi per "costi e business" Francesco Consolati Business Developer Financial Intelligence SAS Nuove opportunità di gestione costi per "costi e business" Il calcolo economico

Nuove opportunità di gestione costi per "costi e business" Francesco Consolati Business Developer Financial Intelligence SAS Nuove opportunità di gestione costi per "costi e business" Il calcolo economico

Applicazioni statistiche in ambito bancario

Ph.D. Federico De Marchi Credit Risk Management Banca Carige federico.demarchi@carige.it Struttura del corso Lezione 1 Teoria dei test statistici Lezione 2 Teoria della regressione Lezione 3 Davanti al

Ph.D. Federico De Marchi Credit Risk Management Banca Carige federico.demarchi@carige.it Struttura del corso Lezione 1 Teoria dei test statistici Lezione 2 Teoria della regressione Lezione 3 Davanti al

Cosa determina l inflazione? Quali costi comporta per la società?

L INFLAZIONE E molto variabile: da periodo a periodo (negli anni 90 e inizi 2000 in Gran Bretagna è stata di circa il 2% all anno, a metà degli anni 70, misurata sull indice dei prezzi al dettaglio, è

L INFLAZIONE E molto variabile: da periodo a periodo (negli anni 90 e inizi 2000 in Gran Bretagna è stata di circa il 2% all anno, a metà degli anni 70, misurata sull indice dei prezzi al dettaglio, è

La nostra solidità. La nuova normativa del Bail-in

La nostra solidità La nuova normativa del Bail-in La solidità di Banca Generali/1 Banca Generali è ai vertici del sistema Bancario italiano per solidità Patrimoniale 13,4 % Dato al 30.09.2015 TIER 1 +92

La nostra solidità La nuova normativa del Bail-in La solidità di Banca Generali/1 Banca Generali è ai vertici del sistema Bancario italiano per solidità Patrimoniale 13,4 % Dato al 30.09.2015 TIER 1 +92

Meccanismi di simulazione economico-finanziaria. Nicola Castellano - Università di Macerata

Meccanismi di simulazione economico-finanziaria Nicola Castellano - Università di Macerata ncaste@unimc.it 1 la simulazione metodologia decisionale con cui si analizzano le caratteristiche di un sistema

Meccanismi di simulazione economico-finanziaria Nicola Castellano - Università di Macerata ncaste@unimc.it 1 la simulazione metodologia decisionale con cui si analizzano le caratteristiche di un sistema

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2. Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2012

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2 Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2012 INTRODUZIONE La normativa prudenziale per gli Intermediari Finanziari è disciplinata

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2 Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2012 INTRODUZIONE La normativa prudenziale per gli Intermediari Finanziari è disciplinata

Sistema PRIMA. Regolamento di gestione Regolamento di gestione dei Fondi appartenenti al Sistema PRIMA

Sistema PRIMA Regolamento di gestione Regolamento di gestione dei Fondi appartenenti al Sistema PRIMA Fondi Linea Mercati Fondi armonizzati: Anima Fix Euro Anima Fix Obbligazionario BT Anima Fix Obbligazionario

Sistema PRIMA Regolamento di gestione Regolamento di gestione dei Fondi appartenenti al Sistema PRIMA Fondi Linea Mercati Fondi armonizzati: Anima Fix Euro Anima Fix Obbligazionario BT Anima Fix Obbligazionario

Unico e IRAP società di persone 2013

Presentazione del file per la compilazione del modello Unico SP 2013 e del modello IRAP 2013 società di persone Per acquistare il file clicca qui File realizzato da: per acquistare clicca QUI 1 Il presente

Presentazione del file per la compilazione del modello Unico SP 2013 e del modello IRAP 2013 società di persone Per acquistare il file clicca qui File realizzato da: per acquistare clicca QUI 1 Il presente

Indice. 2 La struttura finanziaria dell economia 15. xiii. Presentazione

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

LE PERIZIE DI STIMA NELLA VALUTAZIONE: I PUNTI CRITICI. Prof. Michele PIZZO

LE PERIZIE DI STIMA NELLA VALUTAZIONE: I PUNTI CRITICI Prof. Michele PIZZO Diretta 21 giugno 2010 LA VALUTAZIONE D AZIENDA: : I PUNTI CRITICI Struttura dell intervento Scelta del metodo Coerenza: variabili

LE PERIZIE DI STIMA NELLA VALUTAZIONE: I PUNTI CRITICI Prof. Michele PIZZO Diretta 21 giugno 2010 LA VALUTAZIONE D AZIENDA: : I PUNTI CRITICI Struttura dell intervento Scelta del metodo Coerenza: variabili

10 novembre 2015 La costruzione di un portafoglio Fulvio Martina

10 novembre 2015 La costruzione di un portafoglio Fulvio Martina UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO

10 novembre 2015 La costruzione di un portafoglio Fulvio Martina UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO

Prospettive economiche e finanziarie dell impresa Impatto contabile: expected vs incurred losses

Prospettive economiche e finanziarie dell impresa Impatto contabile: expected vs incurred losses Convegno Nazionale OIV Valutazione, Bilancio e Revisione: tre prospettive complementari 19 Dicembre 2016

Prospettive economiche e finanziarie dell impresa Impatto contabile: expected vs incurred losses Convegno Nazionale OIV Valutazione, Bilancio e Revisione: tre prospettive complementari 19 Dicembre 2016

LA GESTIONE DEI PATRIMONI BANCARIA DELLE FONDAZIONI DI ORIGINE. Facoltà di Economia Marco Biagi

Facoltà di Economia Marco Biagi Corso di Laurea Magistrale in Analisi, Consulenza e Gestione Finanziaria LA GESTIONE DEI PATRIMONI DELLE FONDAZIONI DI ORIGINE BANCARIA Relatore: Dott. Francesco Pattarin

Facoltà di Economia Marco Biagi Corso di Laurea Magistrale in Analisi, Consulenza e Gestione Finanziaria LA GESTIONE DEI PATRIMONI DELLE FONDAZIONI DI ORIGINE BANCARIA Relatore: Dott. Francesco Pattarin

1 In Solvency II, ai sensi dell articolo 168 (2) del Regolamento delegato 2015/35, gli strumenti di capitale di tipo 1

del Regolamento delegato 2015/35, gli strumenti di capitale di tipo 1") Regolamento IVASS n. 35 del 7 febbraio 2017 Esempi relativi al calcolo dell aggiustamento per la capacità di assorbimento delle perdite delle imposte differite 1. Calcolo dell aggiustamento per la capacità

Regolamento IVASS n. 35 del 7 febbraio 2017 Esempi relativi al calcolo dell aggiustamento per la capacità di assorbimento delle perdite delle imposte differite 1. Calcolo dell aggiustamento per la capacità

Strumenti di risoluzione delle crisi bancarie

Gennaio 2016 Strumenti di risoluzione delle crisi bancarie (Direttiva BRRD) Bail - in Indice 1. Le nuove regole europee sulla gestione delle crisi 2. La risoluzione di una banca e relativi strumenti 3.

Gennaio 2016 Strumenti di risoluzione delle crisi bancarie (Direttiva BRRD) Bail - in Indice 1. Le nuove regole europee sulla gestione delle crisi 2. La risoluzione di una banca e relativi strumenti 3.

Percorso professionalizzante Risk management in banca

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Percorso professionalizzante La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Percorso professionalizzante La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

Indicazioni per lo svolgimento dell esercitazione di laboratorio

Indicazioni per lo svolgimento dell esercitazione di laboratorio Classe 5ª Istituto tecnico Istituto professionale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale

Indicazioni per lo svolgimento dell esercitazione di laboratorio Classe 5ª Istituto tecnico Istituto professionale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale

Analisi economico-finanziaria degli investimenti

Analisi economico-finanziaria degli investimenti Lezione 2 I flussi di cassa e I principali criteri decisionali per l analisi finanziaria Economia Applicata all ingegneria a.a. 2015-16 Prof.ssa Carmela

Analisi economico-finanziaria degli investimenti Lezione 2 I flussi di cassa e I principali criteri decisionali per l analisi finanziaria Economia Applicata all ingegneria a.a. 2015-16 Prof.ssa Carmela

COMUNICATO STAMPA. Risultati dello stress test europeo 2010

COMUNICATO STAMPA Risultati dello stress test europeo 2010 Unione di Banche Italiane S.c.p.A. ( UBI Banca ) ha partecipato allo stress test europeo 2010 coordinato dal Comitato europeo dei supervisori

COMUNICATO STAMPA Risultati dello stress test europeo 2010 Unione di Banche Italiane S.c.p.A. ( UBI Banca ) ha partecipato allo stress test europeo 2010 coordinato dal Comitato europeo dei supervisori

Il Framework del Risk Appetite in UniCredit Coinvolgimento del Top Management e Sfide operative

Il Framework del Risk Appetite in UniCredit Coinvolgimento del Top Management e Sfide operative Giovanni Albanese UniCredit Group, Head of Group Credit Risk ABI, Convegno Basilea 3 2013 Roma, 28 Giugno

Il Framework del Risk Appetite in UniCredit Coinvolgimento del Top Management e Sfide operative Giovanni Albanese UniCredit Group, Head of Group Credit Risk ABI, Convegno Basilea 3 2013 Roma, 28 Giugno

Sistema Mediolanum Fondi Italia

Sistema Mediolanum Fondi Italia Informazioni chiave per gli investitori (KIID) Società di Gestione del Risparmio Collocatore Unico retro di copertina Informazioni chiave per gli investitori (KIID) Il presente

Sistema Mediolanum Fondi Italia Informazioni chiave per gli investitori (KIID) Società di Gestione del Risparmio Collocatore Unico retro di copertina Informazioni chiave per gli investitori (KIID) Il presente

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Pianificazione Finanziaria Evoluzione della teoria del rischio finanziario da Markowitz al teorema della separazione e al CAPM 1 Le curve di

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Pianificazione Finanziaria Evoluzione della teoria del rischio finanziario da Markowitz al teorema della separazione e al CAPM 1 Le curve di

GRUPPO BANCARIO MEDIOLANUM

COMUNICATO STAMPA GRUPPO BANCARIO MEDIOLANUM Risultati Primi Nove Mesi 2016 UTILE NETTO: Euro 305 milioni MASSE AMMINISTRATE: Euro 74 miliardi RACCOLTA NETTA TOTALE: Euro 4.289 milioni COMMON EQUITY TIER

COMUNICATO STAMPA GRUPPO BANCARIO MEDIOLANUM Risultati Primi Nove Mesi 2016 UTILE NETTO: Euro 305 milioni MASSE AMMINISTRATE: Euro 74 miliardi RACCOLTA NETTA TOTALE: Euro 4.289 milioni COMMON EQUITY TIER

A.4.4 Altre informazioni INFORMAZIONI DI NATURA QUANTITATIVA. A.4.5 Gerarchia del fair value

A.4 INFORMATIVA SUL FAIR VALUE 183 INFORMAZIONI DI NATURA QUALITATIVA A.4.1 Livelli di fair value 2 e 3: tecniche di valutazione e input utilizzati Per la descrizione delle tecniche valutative e degli

A.4 INFORMATIVA SUL FAIR VALUE 183 INFORMAZIONI DI NATURA QUALITATIVA A.4.1 Livelli di fair value 2 e 3: tecniche di valutazione e input utilizzati Per la descrizione delle tecniche valutative e degli

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale. Aggiornamento al 31 marzo 2012 * * *

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale Aggiornamento al 31 marzo 2012 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale Aggiornamento al 31 marzo 2012 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

A. BANFI, M. BIASIN, M. ORIANI, G. RAGGETTI ECONOMIA DEGLI INTERMEDIARI FINANZIARI

A. BANFI, M. BIASIN, M. ORIANI, G. RAGGETTI ECONOMIA DEGLI INTERMEDIARI FINANZIARI CAPITOLO 1 SISTEMI FINANZIARI E MODELLI DI INTERMEDIAZIONE Le funzioni dei sistemi finanziari Mobilizzazione ed allocazione

A. BANFI, M. BIASIN, M. ORIANI, G. RAGGETTI ECONOMIA DEGLI INTERMEDIARI FINANZIARI CAPITOLO 1 SISTEMI FINANZIARI E MODELLI DI INTERMEDIAZIONE Le funzioni dei sistemi finanziari Mobilizzazione ed allocazione

Le principali differenze contabili internazionali

Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale Le principali differenze contabili internazionali di 1 Le aree critiche per l armonizzazione

Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale Le principali differenze contabili internazionali di 1 Le aree critiche per l armonizzazione

Il confidi come punto di equilibrio di banche, istituzioni ed imprese

Il confidi come punto di equilibrio di banche, istituzioni ed imprese Strumenti finanziari per il sostegno dello Sviluppo Locale Riccardo Barbieri DG Fidicoop Sardegna Macomer, 16 aprile 2010 linee guida

Il confidi come punto di equilibrio di banche, istituzioni ed imprese Strumenti finanziari per il sostegno dello Sviluppo Locale Riccardo Barbieri DG Fidicoop Sardegna Macomer, 16 aprile 2010 linee guida

Debt Advisory. Corporate Service.

Corporate Service Debt Advisory LN Consulting Sagl Via Lucino 3 CH - 6932 Lugano-Breganzona Ph: +41 91 220 70 00 Fax: +41 91 980 39 25 LN Advisory Ltd No. 1 Royal Exchange UK - EC3V 3DG London Ph: +44

Corporate Service Debt Advisory LN Consulting Sagl Via Lucino 3 CH - 6932 Lugano-Breganzona Ph: +41 91 220 70 00 Fax: +41 91 980 39 25 LN Advisory Ltd No. 1 Royal Exchange UK - EC3V 3DG London Ph: +44

SOMMARIO. 1. Il valore. 2. Processo e principi internazionali di valutazione. 3. L'organismo italiano di valutazione e i PIV

SOMMARIO 1. Il valore di Stefano Pozzoli 1.1. Valutazione e valore... 3 1.1.1 Perché la valutazione... 3 1.1.2 Le regole della valutazione... 8 1.1.3 I metodi di valutazione, una prima classificazione...

SOMMARIO 1. Il valore di Stefano Pozzoli 1.1. Valutazione e valore... 3 1.1.1 Perché la valutazione... 3 1.1.2 Le regole della valutazione... 8 1.1.3 I metodi di valutazione, una prima classificazione...

Rischio di Interesse

Economia e Gestione degli Intermediari Finanziari Rischio di Interesse 17 Novembre 2016 Anno Accademico 2016-2017 I temi della lezione Il rischio di tasso Rischio di rifinanziamento Rischio di reinvestimento

Economia e Gestione degli Intermediari Finanziari Rischio di Interesse 17 Novembre 2016 Anno Accademico 2016-2017 I temi della lezione Il rischio di tasso Rischio di rifinanziamento Rischio di reinvestimento

Tassonomia dei principali rischi finanziari

CAPIRE E GESTIRE I RISCHI FINANZIARI Tassonomia dei principali rischi finanziari 3 ottobre 2011 - Sala Convegni S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Incontro odierno inquadramento dei principali

CAPIRE E GESTIRE I RISCHI FINANZIARI Tassonomia dei principali rischi finanziari 3 ottobre 2011 - Sala Convegni S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Incontro odierno inquadramento dei principali

LA VALUTAZIONE D AZIENDA.

LA VALUTAZIONE D AZIENDA. Lezione 11 Castellanza, 6 Dicembre 2006 2 I metodi di valutazione Metodo PATRIMONIALE Metodo REDDITUALE Metodo MISTO patrimoniale reddituale Metodi FINANZIARI Metodi di MERCATO

LA VALUTAZIONE D AZIENDA. Lezione 11 Castellanza, 6 Dicembre 2006 2 I metodi di valutazione Metodo PATRIMONIALE Metodo REDDITUALE Metodo MISTO patrimoniale reddituale Metodi FINANZIARI Metodi di MERCATO

La realtà di Banca Aletti

CAPIRE CAPIRE E GESTIRE GESTIRE I RISCHI RISCHI FINANZIARI FINANZIARI Sistemi di risk management a confronto: La realtà di Banca Aletti Christian Donati Milano, 7 Novembre 2011 - Sala Convegni S.A.F. SCUOLA

CAPIRE CAPIRE E GESTIRE GESTIRE I RISCHI RISCHI FINANZIARI FINANZIARI Sistemi di risk management a confronto: La realtà di Banca Aletti Christian Donati Milano, 7 Novembre 2011 - Sala Convegni S.A.F. SCUOLA

Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO

![Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO](/thumbs/62/47704937.jpg "Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO") Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO Catania, 24/03/2015 Definizione del rating Il rating rappresenta

Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO Catania, 24/03/2015 Definizione del rating Il rating rappresenta

Il pricing alle imprese corporate nella realtà italiana

Il pricing alle imprese corporate nella realtà italiana Convegno ABI LA GESTIONE DEL PORTAFOGLIO CREDITI 2002 FINANZIAMENTI ALLE IMPRESE: NUOVE POLITICHE DI PREZZO E NUOVE STRATEGIE COMMERCIALI DELLE BANCHE

Il pricing alle imprese corporate nella realtà italiana Convegno ABI LA GESTIONE DEL PORTAFOGLIO CREDITI 2002 FINANZIAMENTI ALLE IMPRESE: NUOVE POLITICHE DI PREZZO E NUOVE STRATEGIE COMMERCIALI DELLE BANCHE

B) Si dica se le seguenti affermazioni sono Vere o False appostando una crocetta in modo opportuno

Si dica se le seguenti affermazioni sono Vere o False appostando una crocetta in modo opportuno") ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non