Libera Università Maria SS. Assunta

|

|

|

- Giordano Repetto

- 10 anni fa

- Просмотров:

Транскрипт

1 Libera Università Maria SS. Assunta Corso di Economia e Gestione delle Imprese La gestione finanziaria 1

2 Definizione Alla funzione finanziaria è affidato il complesso di decisioni ed operazioni volte a reperire e ad impiegare i fondi aziendali (gestione finanziaria) Occupa una posizione centrale nella programmazione di lungo periodo, e in particolare del piano di investimenti e di finanziamenti Gestire la finanza in impresa significa anche controllare gli equilibri aziendali di breve e lungo periodo 2

3 Equilibri aziendali Tre tipologie: - equilibrio economico equivale al pareggio tra costi e ricavi - equilibrio finanziario vale a dire il bilanciamento tra fonti e impieghi di capitale - equilibrio monetario cioè il pareggio tra flussi di cassa in entrata e uscita 3

4 Compiti della funzione finanziaria La funzione finanziaria si caratterizza per una maggiore accentramento al vertice dell organizzazione e per la delega di responsabilità solo di carattere operativo ai livelli gerarchici inferiori Compiti fondamentali: Programmazione finanziaria di breve, medio e lungo periodo Gestione del piano finanziario Governo della liquidità 4

5 Compiti della funzione finanziaria Nella funzione finanziaria vengono dunque effettuate le analisi di fabbisogno finanziario dell impresa in funzione del piano di investimenti e delle esigenze di capitale definite a livello di alta direzione Successivamente è definita la struttura finanziaria ottimale, per pervenire, infine, alla scelta delle fonti di finanziamento 5

6 Pagamento acquisti Ciclo economico e finanziario Incasso vendite Relazioni tra i due cicli Dilazionato Cash o anticipato C.F. < C.E. Dilazionato Cash o anticipato Dilazionato, ma con dilazioni inferiori a quelle ottenute Anticipato, ma con maggiore anticipo rispetto al pagamento delle forniture C.F. < C.E. C.F. < C.E. Cash o anticipato Dilazionato C.F. > C.E. Anticipato Cash o anticipato, ma con minore anticipo rispetto al pagamento delle forniture Cash o dilazionato Dilazionato, ma con dilazioni maggiori a quelle ottenute C.F. > C.E. C.F. > C.E. Cash Cash C.F. = C.E. Dilazionato Anticipato Dilazionato con giorni di dilazione uguali a quelli ottenuti Anticipato con giorni di anticipo uguali a quelli ottenuti C.F. = C.E. C.F. = C.E. 6

7 Analisi di fabbisogno finanziario Il fabbisogno finanziario capitale fisso: necessario per acquisire le immobilizzazioni materiali ed immateriali capitale circolante: occorrente per alimentare il ciclo acquisto-produzione-vendita L ammontare del fabbisogno varia : - a seconda se ci si trova in fase di costituzione o di funzionamento dell impresa - in relazione sia alle caratteristiche del settore 7

8 Ciclo economico e ciclo finanziario Fabbisogno di capitale fisso funzione del livello di investimenti in immobilizzazioni Fabbisogno di capitale circolante dipende dalle relazioni esistenti tra ciclo economico e ciclo finanziario In pratica rilevano i seguenti aspetti: Regolamento delle forniture Regolamento delle vendite 8

9 Capitale circolante E composto da: Scorte per l alimentazione dei processi di produzione e vendita Crediti commerciali verso i clienti Debiti commerciali verso i fornitori Attività finanziarie necessarie per la liquidità aziendale (es. cassa) Attività e passività correnti (es. crediti a breve termine, debiti a breve termine) Capitale circolante netto = differenza tra attività e passività correnti 9

Capitale circolante netto = differenza tra attività")

10 Regole per la gestione finanziaria Stima del fabbisogno finanziario attraverso l analisi della dinamica finanziaria L obiettivo è preservare: la solvibilità (equilibrio finanziario) analisi delle fonti e degli impieghi la liquidità (equilibrio monetario) analisi dei flussi monetari 10

analisi dei flussi")

11 Regole per la gestione finanziaria Omogeneità: i capitali devono essere omogenei rispetto al tipo di fabbisogno Economicità: massimizzazione della differenza tra rendimento dell investimento e costosità del capitale Flessibilità: possibilità di modificare la struttura finanziaria in base a nuovi fabbisogni Elasticità: possibilità di dilatare l area di manovra delle scelte finanziarie

12 Regole per la gestione finanziaria Flessibilità capacità di modellarsi in rapporto alle esigenze della gestione Elasticità capacità di espandere la struttura finanziaria Struttura più rigida Capitale proprio ma più elastica Struttura più flessibile Finanziamento bancario a breve ma Meno elastica

13 Il rischio finanziario Incapacità di alimentare sotto il profilo finanziario i processi di gestione caratteristica Rischio Strutturale Rischio di insolvenza Fonti di fin. < impieghi di capitale finanziario Congiunturale Rischio di illiquidità Saldo cassa e Banche < uscite monetarie Importanza delle riserve finanziarie: mezzi propri o capacità di indebitamento

14 I documenti della gestione finanziaria La programmazione e il controllo della gestione finanziaria servono per preservare le condizioni di solvibilità e liquidità dell impresa PRINCIPALI DOCUMENTI Prospetto delle fonti e degli impieghi Il prospetto dei flussi monetari Il piano di cassa

15 Il prospetto delle fonti e degli impieghi Serve per: a) valutare l equilibrio tra il fabbisogno finanziario e le possibili fonti di finanziamento per un periodo pluriennale (es. triennio); b) controllare che tale equilibrio sia raggiunto e mantenuto nel rispetto del principio dell omogeneità

; b) controllare che tale equilibrio sia raggiunto e mantenuto")

16 Il prospetto delle fonti e degli impieghi

17 Il prospetto delle fonti e degli impieghi

18 Il prospetto delle fonti e degli impieghi

19 Il prospetto delle fonti e degli impieghi SALDO COMPLESSIVO Se è molto positivo Ricercare opportunità di investimento per evitare di tenere della liquidità infruttifera Se è negativo Provvedere anticipatamente alla sua copertura o al ridimensionamento degli impieghi

Venduto e")

20 Venduto anno precedente non incassato Il prospetto dei flussi monetari Venduto non incassato (anno in corso) Venduto e incassato

")

21 Il piano di cassa

22 Il fabbisogno di capitali FABBISOGNO STRUTTURALE Di lungo termine permanente FABBISOGNO CORRENTE Di breve termine permanente FABBISOGNO STRAORDINARIO Di lungo termine non permanente FABBISOGNO OCCASIONALE Di breve termine episodico

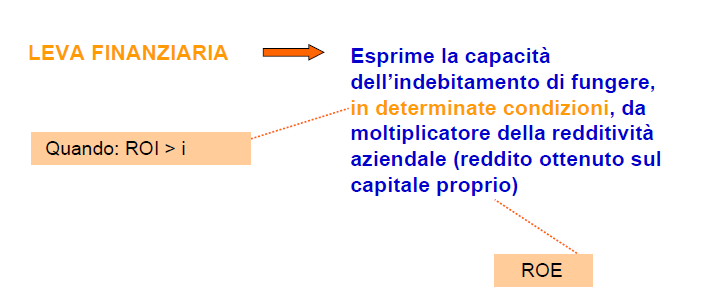

23 La leva finanziaria Quale livello di indebitamento accettare? La redditività del capitale proprio investito nell attività aziendale può essere migliorata o peggiorata dal fattore leva Migliorata se la redditività del capitale investito risulta superiore al costo dell indebitamento Peggiorata se gli oneri finanziari supereranno la redditività dell investimento

24 La leva finanziaria

25 La leva finanziaria ROI = Reddito operativo Capitale investito Permette di comprendere se l azienda è in grado di coprire i costi della gestione. E un segnalatore della capacità reddituale dell impresa relativamente alla gestione caratteristica Reddito netto ROE = Capitale netto (proprio) Mostra il rendimento del capitale investito dai soci a titolo di rischio, e quindi come tale rischio viene remunerato Fatturato costi = reddito operativo Reddito operativo oneri finanziari imposte = reddito netto

26 La leva finanziaria valore della produzione (-) costi di produzione reddito operativo reddito operativo (-) oneri extra-operativi reddito netto

27 La leva finanziaria Aziende A B C Capitale investito di cui Capitale proprio Indebitamento Fattore leva (Indeb./Cap.Investito) 0 50% (1000/2000) 75% (1500/2000) Condizioni economiche Molto Sfavorevoli Normali Buone Molto buone sfavorevoli Reddito oper ROI 5% 10% 20% 25% 30% ROI = Reddito operativo Capitale investito

28 La leva finanziaria CASO A: SITUAZIONE DI LEVA FINANZIARIA NEGATIVA ROI = 5% Tasso di interessi = 20% ROI < i Aziende A B C Reddito operativo Oneri finanziari Reddito prima delle imposte Imposte (45%) Reddito netto ROE Reddito netto/capitale netto (proprio) 55/2000 = 2,7% -100/1000 = -10% -200/500= -40%

29 La leva finanziaria CASO A: SITUAZIONE DI LEVA FINANZIARIA POSITIVA ROI = 30% Tasso di interessi = 20% ROI > i Aziende A B C Reddito operativo Oneri finanziari Reddito prima delle imposte Imposte (45%) Reddito netto ROE Reddito netto/capitale netto (proprio) 330/2.000 = 16,5% 220/1.000 = 22,0% 165/500 = 33,0%

30 La leva finanziaria CASO A: SITUAZIONE DI LEVA FINANZIARIA NEUTRA ROI = 20% Tasso di interessi = 20% ROI = i Aziende A B C Reddito operativo Oneri finanziari Reddito prima delle imposte Imposte (45%) Reddito netto ROE Reddito netto/capitale netto (proprio) 220/2000 = 11% 110/1000 = 11% 55/500= 11%

31 La leva finanziaria

32 La leva finanziaria

33 Principali fonti di finanziamento Mezzi propri Autofinanziamento Aumento di capitale Finanziamento soci

34 Principali fonti di finanziamento Cambiali La cambiale è un titolo di credito all ordine; esso attribuisce al legittimo possessore della cambiale stessa, il diritto incondizionato a farsi pagare una somma determinata entro una scadenza indicata Cambiale propria: emesso dal debitore, il quale pone in forma scritta la sua promessa di pagare un dato beneficiario Cambiale tratta: ordine di pagamento. Che il soggetto traente dà al soggetto trattario (ovvero colui che si trova in debito), in modo che il creditore ne sia beneficiato.

35 Principali fonti di finanziamento Credito bancario Finanziamento a lungo termine (es. mutui) Finanziamento a breve termine Es. apertura di credito in conto corrente (fido)

36 Principali fonti di finanziamento Crediti di firma Avalli (es. sulle cambiali) Fidejussioni (forma di garanzia) Accettazioni bancarie: è una cambiale tratta che contiene l ordine di una impresa (traente) ad una banca (trattario) di pagare una certa somma ad una determinata scadenza.

37 Principali fonti di finanziamento Leasing: l impresa ottiene il bene mediante un contratto di locazione con diritto di riscatto del bene dopo un certo numero di anni ad un prezzo prefissato Lease- back: consiste nel vendere un bene ad una società di leasing richiedendolo contestualmente in locazione Credito mercantile: credito ricevuto dai fornitori o anticipi clienti

38 Principali fonti di finanziamento Factoring: affidare ad istituti la gestione del portafoglio crediti (es. su fatture). Al factor spetta una commissione. Forfaiting: vendita pro-soluto di effetti cambiari che, in rapporto al grado di rischio e alla scadenza, vengono venduti in base al valore decurtato di un tasso di sconto.

39 Principali fonti di finanziamento La cessione di un titolo può essere: Pro-soluto: il cedente non è tenuto a garantire l esistenza del credito ma non l adempimento P ro-solvendo: il cedente è tenuto a garantire l adempimento del credito (condivisione del rischio)

40 Scelta dei progetti di investimento Fattori di valutazione di un investimento: - Ritorno economico - Vantaggi economici prodotti in altre aree della gestione aziendale (rendimento indiretto) - Ritorni non economici

41 Tecniche di valutazione Payback period Valore attuale netto (VAN)

42 Payback period Misura il lasso di tempo entro cui gli incassi riescono a reintegrare il capitale impiegato Periodo considerato Investimento A Investimento B Esborsi Incassi Esborsi Incassi Anno Anno Anno Totale Media annuale degli incassi Periodo di recupero 3.000/1.500=2 anni /1.000=3 anni

43 Payback period VANTAGGI: Scelgo gli investimenti con PBP inferiore ad uno standard Scelgo fra due investimenti quello con PBP minore LIMITI: Non considera il valore del tempo Non considera i flussi di cassa oltre il periodo di backing. Quindi discrimina gli investimenti a più lunga produttività (es. investimenti di ricerca e sviluppo) Non è chiara la regola per definire gli standard per il tempo di recupero

44 VAN Calcola il valore attuale netto di un investimento. Il progetto risulterà tanto più conveniente quanto più elevato sarà il VAN. n VAN = (Ei-Ui)(1+c) -i i=0 Ei = flusso di introiti Ui= flusso di esborsi C= costo del capitale i

45 Metodo del VAN Valore attuale netto = i flussi di cassa attesi in entrata sono attualizzati e confrontati con il valore attuale dei flussi monetari in uscita

46 Calcolo del tasso d interesse Co = capitale iniziale T = tasso di interesse Ci = capitale anno i-esimo C1 = Co + (Co X T) C2 = C1 + (C1 X T) Es. con capitale iniziale = 5000 Euro e un tasso di interesse = 20% Capitale anno 1 = 5000 Euro + (5000 x 0,20) = 6000 Capitale anno 2 = 6000 Euro + (6000 x 0,20) = 7200

47 Calcolo del tasso d interesse Co = capitale iniziale T = tasso di interesse Ci = capitale anno i-esimo C1 = Co + (Co X T) C1 = Co (1 + T) C2 = C1 + (C1 X T) C2 = C1 (1 + T) C2 = Co (1 + T) (1 + T) = Co (1 + T) 2... Cn = Co (1 + T) n Co = Cn / (1 + T) n = 1 (1 + T) n Tasso di attualizzazione al tempo n X Cn X Cn

48 Calcolo del tasso d interesse Es. Capitale anno 1 = (5000 Euro x 0,20) = 6000 Euro Per calcolare il capitale iniziale Co = Cn / (1 + T) n = 6000 / (1+0,20) 1 = 6000 / 1,2 = 5000

49 Metodo del VAN Si assume un tasso di attualizzazione uguale al costo del capitale (c), così da determinare il valore attuale del progetto (es. 16%). Il VAN deve sempre essere positivo ed il progetto più conveniente sarà quello con il VAN più elevato. n VAN = (Ei-Ui)(1+c) -i i=0 n VAN = (Ei-Ui) i=0 1 (1 + C) n

50 La teoria delle opzioni Le opzioni strategiche individuate sono 4: - Opzioni di sviluppo - Opzioni di abbandono - Opzioni di differimento - Opzioni di flessibilità

51 Esercitazione Date le seguenti informazioni calcolare il VAN: Costo del capitale: 23% Anno Esborsi Incassi

Capitolo XV. La gestione della finanza: investimenti e finanziamenti

Capitolo XV La gestione della finanza: investimenti e finanziamenti La funzione finanziaria Nella funzione finanziaria si comprende il complesso di decisioni e di operazioni volte a reperire e ad impiegare

Capitolo XV La gestione della finanza: investimenti e finanziamenti La funzione finanziaria Nella funzione finanziaria si comprende il complesso di decisioni e di operazioni volte a reperire e ad impiegare

LA GESTIONE FINANZIARIA

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

Economia e gestione delle imprese

Economia e gestione delle imprese La gestione finanziaria:scelta dei progetti di investimento, rischio finanziario e strumenti di programmazione e controllo dott. Matteo Rossi Benevento, 2 maggio 2007

Economia e gestione delle imprese La gestione finanziaria:scelta dei progetti di investimento, rischio finanziario e strumenti di programmazione e controllo dott. Matteo Rossi Benevento, 2 maggio 2007

Economia e gestione delle imprese

Economia e gestione delle imprese La gestione finanziaria: rischio finanziario e strumenti di programmazione e controllo dott. Matteo Rossi Benevento, 28 gennaio 2008 Variabili incidenti sul fabbisogno

Economia e gestione delle imprese La gestione finanziaria: rischio finanziario e strumenti di programmazione e controllo dott. Matteo Rossi Benevento, 28 gennaio 2008 Variabili incidenti sul fabbisogno

Le funzioni di gestione dell impresa: la gestione finanziaria. La scelta dei progetti di investimento

Le funzioni di gestione dell impresa: la gestione finanziaria. La scelta dei progetti di investimento dott. Matteo Rossi La gestione finanziaria La gestione finanziaria ha ad oggetto il complesso di decisioni

Le funzioni di gestione dell impresa: la gestione finanziaria. La scelta dei progetti di investimento dott. Matteo Rossi La gestione finanziaria La gestione finanziaria ha ad oggetto il complesso di decisioni

La programmazione delle scelte finanziarie

Economia e gestione delle imprese II La programmazione delle scelte finanziarie dott. Matteo Rossi Benevento, 23 febbraio 2009 La gestione finanziaria La gestione finanziaria ha ad oggetto il complesso

Economia e gestione delle imprese II La programmazione delle scelte finanziarie dott. Matteo Rossi Benevento, 23 febbraio 2009 La gestione finanziaria La gestione finanziaria ha ad oggetto il complesso

INDICE. Pagina 1 di 11 Economia e gestione delle aziende ristorative 2 Selezione a cura di Marcello Sanci

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

ARGOMENTI. Una premessa. La funzione finanziaria. Ruolo della finanza aziendale Analisi finanziaria aziendale Valutazione degli investimenti

La funzione finanziaria Prof. Arturo Capasso ARGOMENTI Ruolo della finanza aziendale Analisi finanziaria aziendale Valutazione degli investimenti Una premessa Funzione Finanziaria e Finanza Aziendale.

La funzione finanziaria Prof. Arturo Capasso ARGOMENTI Ruolo della finanza aziendale Analisi finanziaria aziendale Valutazione degli investimenti Una premessa Funzione Finanziaria e Finanza Aziendale.

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

APPROFONDIMENTO FINANZA

APPROFONDIMENTO FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Approfondimento LE SCELTE DI STRUTTURA FINANZIARIA ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA LE SCELTE

APPROFONDIMENTO FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Approfondimento LE SCELTE DI STRUTTURA FINANZIARIA ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA LE SCELTE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto. Approfondimento LE PRINCIPALI FONTI DI FINANZIAMENTO

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Approfondimento LE PRINCIPALI FONTI DI FINANZIAMENTO ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Approfondimento LE PRINCIPALI FONTI DI FINANZIAMENTO ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Le analisi di bilancio per indici

Riclassificazione e interpretazione Le analisi di bilancio per indici di Silvia Tommaso - Università della Calabria Obiettivo delle analisi di bilancio è quello di ottenere informazioni adeguate a prendere

Riclassificazione e interpretazione Le analisi di bilancio per indici di Silvia Tommaso - Università della Calabria Obiettivo delle analisi di bilancio è quello di ottenere informazioni adeguate a prendere

TAVOLA DEI PRINCIPALI INDICI DI BILANCIO

SOMMARIO ANALISI STRUTTURALE ANALISI PER INDICI TAVOLA DEI PRINCIPALI INDICI DI BILANCIO Disposizioni varie Negli ultimi anni un numero sempre maggiore di operatori, interni e esterni all'azienda, ha rivolto

SOMMARIO ANALISI STRUTTURALE ANALISI PER INDICI TAVOLA DEI PRINCIPALI INDICI DI BILANCIO Disposizioni varie Negli ultimi anni un numero sempre maggiore di operatori, interni e esterni all'azienda, ha rivolto

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA. di Ghelardi Sergio [email protected]. Con il contributo di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio [email protected] Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio [email protected] Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi [email protected] Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi [email protected] Agenda delle prossime lezioni Equilibrio

Fonti di finanziamento: l effetto positivo della leva finanziaria

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

L ANALISI PER INDICI

L ANALISI PER INDICI 1. Gli indici di bilancio Dopo aver riclassificato il bilancio d esercizio è possibile calcolare partendo dai dati dello Stato Patrimoniale e del Conto economico alcuni indicatori,

L ANALISI PER INDICI 1. Gli indici di bilancio Dopo aver riclassificato il bilancio d esercizio è possibile calcolare partendo dai dati dello Stato Patrimoniale e del Conto economico alcuni indicatori,

Il leasing e il Factoring

Il leasing e il Factoring Il leasing Il leasing è giuridicamente un contratto atipico perché non ricade nelle tipologie previste dalla legislazione. Con il contratto di leasing tradizionale, l azienda

Il leasing e il Factoring Il leasing Il leasing è giuridicamente un contratto atipico perché non ricade nelle tipologie previste dalla legislazione. Con il contratto di leasing tradizionale, l azienda

Analisi di bilancio - Grafici LA REDDITIVITA'

Analisi di bilancio - Grafici LA REDDITIVITA' Margine Operativo Lordo ( MOL ) Il margine operativo lordo indica la capacità dell'azienda di generare reddito con la gestione caratteristica. 8 E' un dato

Analisi di bilancio - Grafici LA REDDITIVITA' Margine Operativo Lordo ( MOL ) Il margine operativo lordo indica la capacità dell'azienda di generare reddito con la gestione caratteristica. 8 E' un dato

La pianificazione dell equilibrio finanziario

La pianificazione dell equilibrio finanziario Sebastiano Di Diego - Fabrizio Micozzi 1 L ottimizzazione della gestione delle fonti di finanziamento richiede l analisi di una metodologia di calcolo del

La pianificazione dell equilibrio finanziario Sebastiano Di Diego - Fabrizio Micozzi 1 L ottimizzazione della gestione delle fonti di finanziamento richiede l analisi di una metodologia di calcolo del

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

La gestione finanziaria dell impresa

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

Nozioni di base sulla stesura di un piano economico-finanziario. Daniela Cervi Matteo Pellegrini 10 Febbraio 2014

Nozioni di base sulla stesura di un piano economico-finanziario Daniela Cervi Matteo Pellegrini 10 Febbraio 2014 Il Piano Economico Finanziario Il piano economico-finanziario costituisce la porzione più

Nozioni di base sulla stesura di un piano economico-finanziario Daniela Cervi Matteo Pellegrini 10 Febbraio 2014 Il Piano Economico Finanziario Il piano economico-finanziario costituisce la porzione più

Indici di redditività. Gli indici di redditività. Pag. 1

1 Indici di redditività Gli indici di redditività L analisi della redditività si pone l obiettivo di apprezzare l attitudine della gestione aziendale a remunerare il capitale che ha concorso alla sua formazione.

1 Indici di redditività Gli indici di redditività L analisi della redditività si pone l obiettivo di apprezzare l attitudine della gestione aziendale a remunerare il capitale che ha concorso alla sua formazione.

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/2013

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/ ROERO VERDE soc. consortile a Responsabilità Limitata Sede legale: P.zza Marconi, 8 SOMMARIVA PERNO (CN) Iscritta al Registro

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/ ROERO VERDE soc. consortile a Responsabilità Limitata Sede legale: P.zza Marconi, 8 SOMMARIVA PERNO (CN) Iscritta al Registro

L IMPATTO FINANZIARIO CORRELATO ALL ACQUISTO DI UN AUTOVEICOLO

Secondo Incontro Giovedì 14 Aprile 2011 L IMPATTO FINANZIARIO CORRELATO ALL ACQUISTO DI UN AUTOVEICOLO Interviene: Prof. Adriano Gios SOMMARIO LA SOSTENIBILITA FINANZIARIA DELL INVESTIMENTO IL DIVERSO

Secondo Incontro Giovedì 14 Aprile 2011 L IMPATTO FINANZIARIO CORRELATO ALL ACQUISTO DI UN AUTOVEICOLO Interviene: Prof. Adriano Gios SOMMARIO LA SOSTENIBILITA FINANZIARIA DELL INVESTIMENTO IL DIVERSO

Gestione e fabbisogno finanziario

Albez edutainment production Gestione e fabbisogno finanziario Classe IV ITC In questo modulo: Il fabbisogno finanziario La situazione finanziaria ottimale L interdipendenza tra fonti di finanziamento

Albez edutainment production Gestione e fabbisogno finanziario Classe IV ITC In questo modulo: Il fabbisogno finanziario La situazione finanziaria ottimale L interdipendenza tra fonti di finanziamento

RENDICONTO FINANZIARIO

RENDICONTO FINANZIARIO IN OTTICA BASILEA 2 1 Utilità del Rendiconto finanziario L utilità del rendiconto finanziario trae motivo dal fatto che non si ha, quasi mai, coincidenza fra gli andamenti economici

RENDICONTO FINANZIARIO IN OTTICA BASILEA 2 1 Utilità del Rendiconto finanziario L utilità del rendiconto finanziario trae motivo dal fatto che non si ha, quasi mai, coincidenza fra gli andamenti economici

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

I processi di finanziamento

I processi di finanziamento 1. pianificazione finanziaria: fabbisogno e fonti di finanziamento 2. acquisizione del finanziamento tutte quelle attività volte a reperire, gestire e rimborsare i finanziamenti

I processi di finanziamento 1. pianificazione finanziaria: fabbisogno e fonti di finanziamento 2. acquisizione del finanziamento tutte quelle attività volte a reperire, gestire e rimborsare i finanziamenti

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %

Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %") ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

Economia e Gestione delle Imprese I A.A. 2007-2008

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

ANALISI QUALITATIVA DEL CAPITALE I FINANZIAMENTI

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 6 ANALISI QUALITATIVA DEL CAPITALE I FINANZIAMENTI

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 6 ANALISI QUALITATIVA DEL CAPITALE I FINANZIAMENTI

La dimensione economico finanziaria del business plan. Davide Moro

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

finanziamento: a fonti esternee

Copertura del fabbisogno di finanziamento: a fonti esternee Corso di Economia Aziendale X lezione Prof. Giuseppe D Onza Capitale di apporto Capitale di terzi (propri) p (debiti) Soggetti finanziatori Proprietari

Copertura del fabbisogno di finanziamento: a fonti esternee Corso di Economia Aziendale X lezione Prof. Giuseppe D Onza Capitale di apporto Capitale di terzi (propri) p (debiti) Soggetti finanziatori Proprietari

Contiene le coperture finanziarie necessarie per l acquisizione delle risorse produttive, con l eventuale avanzo o disavanzo finanziario.

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Concetto di patrimonio

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Indici di Bilancio. Prof. Fabio Corno Dott. Stefano Colombo. Milano-Bicocca University All rights reserved

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL LEASING E IL FACTORING. Nel turismo

IL LEASING E IL FACTORING Nel turismo Il leasing Le imprese turistiche possono entrare in possesso delle immobilizzazioni materiali necessarie attraverso contratto di leasing: l azienda locatrice cede

IL LEASING E IL FACTORING Nel turismo Il leasing Le imprese turistiche possono entrare in possesso delle immobilizzazioni materiali necessarie attraverso contratto di leasing: l azienda locatrice cede

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

EQUILIBRI DI GESTIONE

EQUILIBRI DI GESTIONE MAPPA DEGLI EQUILIBRI GESTIONALI Gestione caratteristica Equilibrio economico Gestione extra-caratteristica costi ricavi oneri proventi di lungo periodo fonti impieghi Equilibrio

EQUILIBRI DI GESTIONE MAPPA DEGLI EQUILIBRI GESTIONALI Gestione caratteristica Equilibrio economico Gestione extra-caratteristica costi ricavi oneri proventi di lungo periodo fonti impieghi Equilibrio

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

ANALISI DI BILANCIO. Riclassificazione e indici di bilancio 1

ANALISI DI BILANCIO Consiste nell analisi dei risultati aziendali mediante indici costruiti sulle informazioni contenute nel bilancio. Include indici di struttura finanziaria e indici di redditività. Riclassificazione

ANALISI DI BILANCIO Consiste nell analisi dei risultati aziendali mediante indici costruiti sulle informazioni contenute nel bilancio. Include indici di struttura finanziaria e indici di redditività. Riclassificazione

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

Università di Cagliari CORSO DI TECNICA BANCARIA A.A. 2014-2015

Università di Cagliari Dipartimento di Scienze Economiche ed Aziendali Facoltà di scienze economiche giuridiche e politiche CORSO DI TECNICA BANCARIA A.A. 2014-2015 Dott. Rundeddu Vincenzo LE OPERAZIONI

Università di Cagliari Dipartimento di Scienze Economiche ed Aziendali Facoltà di scienze economiche giuridiche e politiche CORSO DI TECNICA BANCARIA A.A. 2014-2015 Dott. Rundeddu Vincenzo LE OPERAZIONI

Cash flow e capacità di rimborso

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

IL FINANZIAMENTO DELL AZIENDA

IL FINANZIAMENTO DELL AZIENDA L azienda può finanziare lo svolgimento della propria attività produttiva mediante: a) CAPITALE PROPRIO: si tratta di mezzi finanziari apportati dal proprietario o dai soci;

IL FINANZIAMENTO DELL AZIENDA L azienda può finanziare lo svolgimento della propria attività produttiva mediante: a) CAPITALE PROPRIO: si tratta di mezzi finanziari apportati dal proprietario o dai soci;

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

Dai flussi di CCN ai flussi di liquidità

Il rendiconto finanziario dei flussi di liquidità Dai flussi di CCN ai flussi di liquidità La risorsa finanziaria liquidità è operazionalizzata come nel principio OIC 12, ovvero è da intendere come somma

Il rendiconto finanziario dei flussi di liquidità Dai flussi di CCN ai flussi di liquidità La risorsa finanziaria liquidità è operazionalizzata come nel principio OIC 12, ovvero è da intendere come somma

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Misure finanziarie del rendimento: il Van

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica [email protected] Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica [email protected] Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

Classificazione del passivo secondo parametri finanziari

Classificazione del passivo secondo parametri finanziari Con riferimento ai sistemi aziendali da cui i flussi di ricchezza traggono origine, distinguiamo le FONTI in: Fonti endogene Fonti esogene Nelle

Classificazione del passivo secondo parametri finanziari Con riferimento ai sistemi aziendali da cui i flussi di ricchezza traggono origine, distinguiamo le FONTI in: Fonti endogene Fonti esogene Nelle

L analisi di bilancio con particolare riferimento all area finanziaria (2' parte)

") Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

Corso di Intermediari Finanziari e Microcredito. I servizi di investimento e di pagamento

Corso di Intermediari Finanziari e Microcredito I servizi di investimento e di pagamento I servizi di investimento Prodotti che soddisfano le esigenze di investimento della clientela Raccolta diretta (raccolta

Corso di Intermediari Finanziari e Microcredito I servizi di investimento e di pagamento I servizi di investimento Prodotti che soddisfano le esigenze di investimento della clientela Raccolta diretta (raccolta

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Garanzia confidi_sezione breve termine

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

Corso di Finanza aziendale

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

Analisi di bilancio per indici

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

INDICI DI BILANCIO. Lo stato patrimoniale, riclassificato, assume la forma che schematizziamo di seguito:

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

CALCOLO DEGLI INDICI NELL ANALISI DI BILANCIO

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

L equilibrio finanziario

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: [email protected] L analisi di bilancio e la proiezione della gestione

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: [email protected] L analisi di bilancio e la proiezione della gestione

La finanza e l intraprendere

Istituto G. Sommeiller La finanza e l intraprendere Torino, 17 aprile 2015 Intervento: Dr. Giancarlo Somà L origine del fabbisogno finanziario Sfasamento del ciclo economico e del ciclo monetario 17 aprile

Istituto G. Sommeiller La finanza e l intraprendere Torino, 17 aprile 2015 Intervento: Dr. Giancarlo Somà L origine del fabbisogno finanziario Sfasamento del ciclo economico e del ciclo monetario 17 aprile

SERGIO ALABISO TEMPORARY MANAGER

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

Capitale di credito PRESENTAZIONE DI EFFETTI SALVO BUON FINE

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

ANALISI ANDAMENTO ECONOMICO

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

Analisi di bilancio 2007-2008

Analisi di bilancio 2007-2008 1 L analisi di bilancio Svilupperemo l analisi di bilancio sulla base di un sistema integrato di indicatori Obiettivo 1) 1) Valutare andamento dell impresa nel nel suo suo

Analisi di bilancio 2007-2008 1 L analisi di bilancio Svilupperemo l analisi di bilancio sulla base di un sistema integrato di indicatori Obiettivo 1) 1) Valutare andamento dell impresa nel nel suo suo

LABORATORIO DI BUSINESS PLAN

Facoltà di Scienze Manageriali Corso di Laurea Specialistica 64/S in Management e sviluppo socioeconomico LABORATORIO DI BUSINESS PLAN La valutazione della fattibilità economico-finanziaria del progetto

Facoltà di Scienze Manageriali Corso di Laurea Specialistica 64/S in Management e sviluppo socioeconomico LABORATORIO DI BUSINESS PLAN La valutazione della fattibilità economico-finanziaria del progetto

UTILMECCANICA COMMERCIALE SOCIETA FINANZIARIA. comprensiva dei servizi accessori gestiti dalla stessa (manutenzione, assistenza, formazione ecc.

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO. Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO Gli elementi utili per aprire un attività imprenditoriale Rovigo, 14 maggio 2008 Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi La scelta di intraprendere

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO Gli elementi utili per aprire un attività imprenditoriale Rovigo, 14 maggio 2008 Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi La scelta di intraprendere

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

ESERCITAZIONE PER I CORSI DELLA PROF.SSA VALENTINA DELLA CORTE. Analisi di Bilancio Dott. Alessio Piras

ESERCITAZIONE PER I CORSI DELLA PROF.SSA VALENTINA DELLA CORTE Analisi di Bilancio Dott. Alessio Piras BILANCIO: - STATO PATRIMONIALE - CONTO ECONOMICO - NOTA INTEGRATIVA STATO PATRIMONIALE ATTIVO - PASSIVO

ESERCITAZIONE PER I CORSI DELLA PROF.SSA VALENTINA DELLA CORTE Analisi di Bilancio Dott. Alessio Piras BILANCIO: - STATO PATRIMONIALE - CONTO ECONOMICO - NOTA INTEGRATIVA STATO PATRIMONIALE ATTIVO - PASSIVO

i criteri di valutazione

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Commento al tema di Economia aziendale 2006

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

ASPETTI DELLA GESTIONE AZIENDALE RAMO FINANZIARIO E RAMO ECONOMICO

ASPETTI DELLA GESTIONE AZIENDALE RAMO FINANZIARIO E RAMO ECONOMICO RAMO FINANZIARIO: coinvolge le grandezze finanziarie: denaro, crediti e debiti di varia natura, sia di funzionamento che di finanziamento.

ASPETTI DELLA GESTIONE AZIENDALE RAMO FINANZIARIO E RAMO ECONOMICO RAMO FINANZIARIO: coinvolge le grandezze finanziarie: denaro, crediti e debiti di varia natura, sia di funzionamento che di finanziamento.

Corso di Intermediari Finanziari e Microcredito

I servizi di finanziamento Corso di Intermediari Finanziari e Microcredito I servizi di finanziamento e di hedging I prestiti sono concessi nell ambito di un predefinito rapporto di fido o di affidamento

I servizi di finanziamento Corso di Intermediari Finanziari e Microcredito I servizi di finanziamento e di hedging I prestiti sono concessi nell ambito di un predefinito rapporto di fido o di affidamento

Bilanci previsionali 20.. 20. 20. Stato Patrimoniale

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

PROCEDURA PER LA VALUTAZIONE ECONOMICO FINANZIARIA in vigore dal 01/08/2012

Direzione Acquisti - 30 luglio 2012 PROCEDURA PER LA VALUTAZIONE ECONOMICO FINANZIARIA in vigore dal 01/08/2012 1. PREMESSA Scopo della presente procedura è definire i criteri che Trenitalia S.p.A. utilizza

Direzione Acquisti - 30 luglio 2012 PROCEDURA PER LA VALUTAZIONE ECONOMICO FINANZIARIA in vigore dal 01/08/2012 1. PREMESSA Scopo della presente procedura è definire i criteri che Trenitalia S.p.A. utilizza

Le operazioni di finanziamento

Le operazioni di finanziamento ATTIVITÀ PASSIVITÀ DI TERZI PROPRIO Il reperimento delle risorse finanziarie Per acquistare i fattori produttivi l impresa necessita di risorse monetarie. Dove reperirle?

Le operazioni di finanziamento ATTIVITÀ PASSIVITÀ DI TERZI PROPRIO Il reperimento delle risorse finanziarie Per acquistare i fattori produttivi l impresa necessita di risorse monetarie. Dove reperirle?