Il Business Plan: il controllo e l aggiornamento

|

|

|

- Rosalia Morelli

- 10 anni fa

- Просмотров:

Транскрипт

1 Università degli Studi di Torino Facoltà di Economia Il Business Plan: il controllo e l aggiornamento Dott.ssa ANGELA SCILLA

2 Il Business Plan FUNZIONI: Serve per formalizzare le idee di gestione dell impresa Serve come strumento di verifica per valutare la performance dell impresa in un determinato arco temporale Serve per la ricerca e l ottenimento di finanziamenti

3 Sezioni del business Plan 1. Indice 2. Sintesi preliminare 3. Descrizione generale dell impresa 4. Descrizione dei prodotti e dei servizi dell impresa 5. Piano di marketing 6. Piano operativo 7. Management e organizzazione 8. Traguardi principali 9. Struttura e capitalizzazione 10. Piano finanziario 11. Appendici

4 Sezioni del business Plan 1. Indice Richiama le varie sezioni del documento. 2. Sintesi preliminare Definisce sinteticamente l idea imprenditoriale che si intende realizzare. 3. Descrizione generale dell impresa Illustra la natura dell impresa e descrive le sue caratteristiche principali. Vi si trovano anche gli obiettivi da raggiungere.

5 Sezioni del business Plan 4. Descrizione dei prodotti e dei servizi dell impresa Evidenzia le caratteristiche fisiche del prodotto, la differenza con i prodotti concorrenti e la sua evoluzione nel tempo. 5. Piano di marketing Illustra le strategie dell impresa e mette in relazione i suoi prodotti e servizi con il mercato al fine di cogliere opportunità e minacce. definizione del mercato e opportunità di inserimento Concorrenza e fattori endogeni Strategie di marketing Ricerche di mercato Previsioni di vendita Materiale di supporto

6 Sezioni del business Plan 6. Piano operativo Contiene le modalità con cui l impresa intende realizzare i propri prodotti e fornire i propri servizi. Deve indicare: Come si intende sviluppare il prodotto Come avviene la produzione risorse e processi previsione dei flussi di cassa futuri per verificare la possibilità di pagare le risorse eventuali investimenti e risorse finanziarie necessarie Come sarà offerta l assistenza tecnica Quali sono i fattori di influenza

7 Sezioni del business Plan 7. Management e organizzazione Contiene l insieme delle risorse di persone e di mezzi, uniti da rapporti e interrelazioni. Individua le funzioni svolte dai collaboratori con le rispettive responsabilità, vengono descritte e competenze e compiti dei vari collaboratori (e si allegano i CV), e l insieme delle regole e procedure dell impresa. 8. Traguardi principali Definisce ed individua le tappe principali dello sviluppo dell impresa e i relativi tempi previsti.

, e l insieme delle regole e procedure dell impresa. 8.")

8 Sezioni del business Plan 9. Struttura e capitalizzazione Descrive cosa ha bisogno l impresa per avviare il progetto o l attività. Deve contenere: Forma giuridica e modalità di finanziamento Fabbisogno di capitale Prestiti a termine Tipologie di azioni 10. Piano finanziario (rinvio)

9 Sezioni del business Plan 11. Appendici Di norma contiene: Curriculum vitae dei dirigenti o delle persone strategiche Analisi della concorrenza (con relativi grafici e dati quali- quantitativi) Proiezioni delle vendite per mercati e linee di prodotto Analisi dei profitti per linee di prodotto

Proiezioni delle vendite per mercati e linee di")

10 9. Piano finanziario Fornisce una serie di proiezioni organiche e realistiche che confermino i risultati finanziari previsti dall impresa. Queste proiezioni devono essere continuamente controllate e, dove necessario, modificate. Deve necessariamente contenere: La spiegazione delle proiezioni effettuate Conto Economico preventivo Prospetto dei flussi di cassa Stato Patrimoniale preventivo

11 Conto Economico Ricavi di vendita Costi variabili = MARGINE DI CONTRIBUZIONE Costi fissi = RISULTATO OPERATIVO (risultato della gestione caratteristica) ± Proventi e oneri finanziari ± Proventi e oneri straordinari = RISULTATO A LORDO DELLE IMPOSTE imposte = UTILE (O PERDITA) D ESERCIZIO

12 Conto Economico MARGINE DI CONTRIBUZIONE Indica il contributo di ogni singola unità di prodotto alla copertura dei costi MdC=0 MdC<0 MdC>0

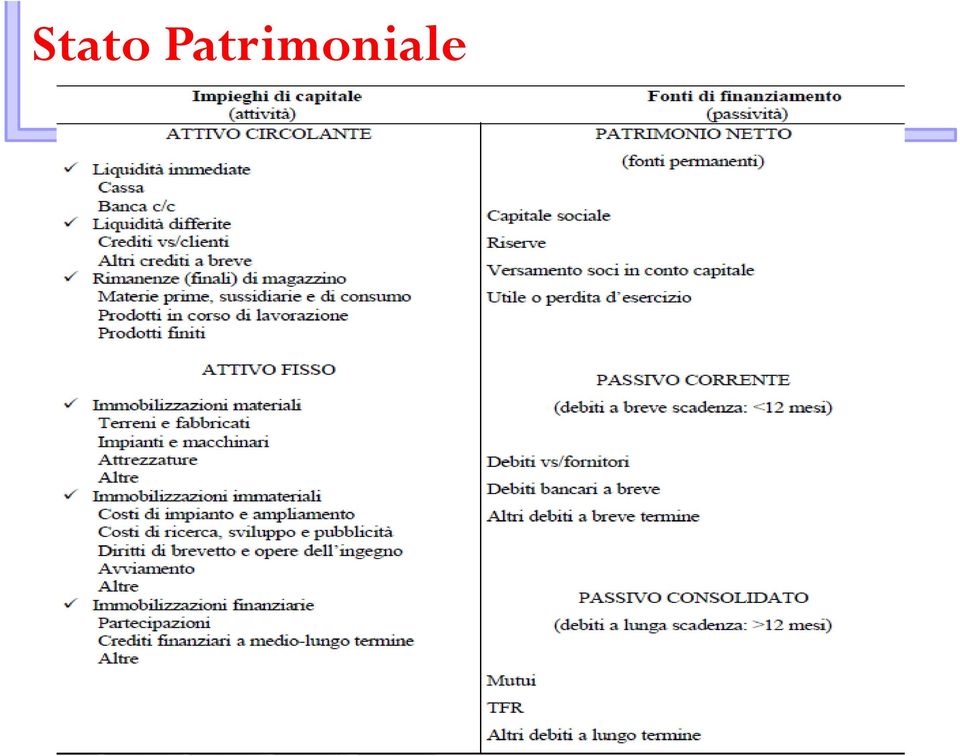

13 Stato Patrimoniale

14 Analisi per indici Gli indici di bilancio servono a fare delle previsioni, verificando se la nuova iniziativa è correttamente impostata e correggendo eventuali sfasature prima che si verifichino. L analisi condotta dagli indici può essere fatta a: consuntivo, per cogliere eventuali squilibri in cui è incorsa l impresa durante l anno, individuandone le causa. preventivo, per individuare in anticipo le giuste connessioni tecniche, commerciali, economiche e finanziarie, che devono sussistere all avvio di un attività.

15 Analisi per indici INDICI DI STRUTTURA FINANZIARIA: Grado di elasticità del capitale investito: CAPITALE D ESERCIZIO/IMMOBILIZZAZIONI Quoziente di indebitamento: PASSIVO COMPLESSIVO/CAPITALE DI RISCHIO Rigidità delle fonti: CAPITALE ACQUISITO/PASSIVITA A BREVE

16 Analisi per indici INDICI DI SITUAZIONE FINANZIARIA: Indice di liquidità: (LIQ. IMMEDIATE+LIQ. DIFFERITE)/PASSIVITA CORRENTI Indice di disponibilità: CAPITALE CIRCOLANTE/PASSIVITA CORRENTI

/PASSIVITA CORRENTI Indice di")

17 Analisi per indici INDICI DI REDDITIVITA : ROE: Utile d esercizio netto/equity (Cap. Sociale + Riserve + Utile) ROI : Reddito Operativo/Capitale investito (deb. Fin. + equity) ROI =ROS (Tasso di redditività delle vendite )* RA (Rotazione del capitale investito) ROS: Reddito Operativo/Fatturato RA: Fatturato/Capitale investito

ROS: Reddito Operativo/Fatturato RA: Fatturato/Capitale")

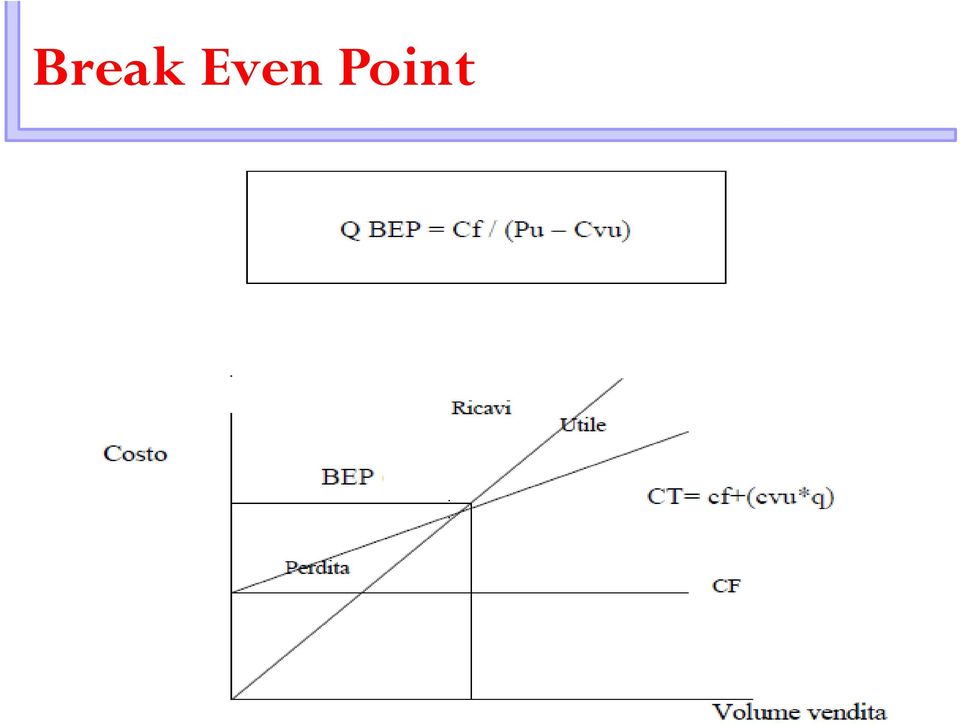

18 Analisi per indici INDICI DI CAPITAL BUDGET : VAN (Valore Attuale Netto):sommatoria dei flussi di cassa e del valore finale attualizzati, scontati dell investimento iniziale. TIR o IRR (Internal Rate of Return): valore del tasso di sconto visto come costo opportunità per cui NPV = 0. Pay Back Period: è il tempo in cui la sommatoria dei flussi di cassa pareggia l investimento iniziale. Break Even Point: serve ad evidenziare in quale momento e per quale volume di vendita la nostra azienda raggiunge il pareggio tra costi e ricavi.

19 Break Even Point

20 Università degli Studi di Torino Facoltà di Economia Grazie per la vostra attenzione e IN BOCCA AL LUPO!!! [email protected]

21 APPROCCIO PRATICO ALLA REDAZIONE DEL BUSINESS PLAN Linee guida alla redazione del Business Plan redatte dal CNDCEC Mettersi in proprio Dott. Fabio Cigna

22 A cura del Gruppo di Lavoro Area Finanza Aziendale Consigliere Delegato: Marcello Danisi Consiglieri Co-Delegati: Giosuè Boldrini e Enrico Maria Guerra Documento reperibile sul sito

23 Le Linee guida di redazione del Business Plan redatte dal Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili sono raccolte in otto documenti che scandiscono le principali modalità di redazione del piano previsionale.

24 1. Presentazione del progetto d impresa 2. Principi generali di redazione del Business Plan 3. Descrizione dell azienda e della sua storia 4. Analisi dei mercati di riferimento dell iniziativa, formulazione del relativo piano di marketing e di vendita e posizionamento competitivo 5. Formulazione del piano degli investimenti previsti e dei relativi costi 6. Elementi per la redazione del bilancio di previsione 7. Valutazione complessiva del progetto d impresa 8. Criticità nell elaborazione del Business Plan.

25 Il Commercialista, interlocutore di fiducia dell impresa, nonché depositario di informazioni e di una visione complessiva del progetto industriale, rappresenta il redattore naturale del Business Plan o quanto meno il supporto tecnico necessario per supportare l imprenditore durante l elaborazione delle informazioni quantitative su cui si basa il piano.

26 Il BP è uno strumento di pianificazione sintetica di un progetto d impresa.

27 Il BP è redatto in forma libera, basandosi su documenti ed elaborazioni normalmente utilizzati nella pratica professionale.

28 I principi generali di redazione del BP Chiarezza Completezza Affidabilità dei dati Attendibilità Neutralità Trasparenza Prudenza

29 I principi generali di redazione del BP Chiarezza Semplicità di lettura Comprensibilità Univocità terminologica

30 I principi generali di redazione del BP Completezza Ogni informazione rilevante per la comprensione del progetto Formale: contenuti documentali Sostanziale: ambito di riferimento

31 I principi generali di redazione del BP Affidabilità dei dati Raccolta dei dati documentata Elaborazione dei dati sistematica Analisi dei dati controllabile

32 I principi generali di redazione del BP Affidabilità dei dati Indicazione di tutte le variabili Esplicitazione della costruzione del modello per la formulazione delle proiezioni Enunciazione delle ipotesi del piano Rappresentazione delle fonti dei dati

33 I principi generali di redazione del BP Attendibilità Confronto tra le simulazioni dinamiche e riscontri logico-quantitativi Presenza di elementi compatibili, ragionevoli e coerenti

34 I principi generali di redazione del BP Neutralità Utilizzo di criteri obiettivi e ponderati Il piano deve rispondere alle variabili dello scenario e non alle aspettative del redattore Condurre l azienda da un punto di partenza ad un nuovo punto di equilibrio prestabilito

35 I principi generali di redazione del BP Trasparenza Percorrere a ritroso l elaborazione del piano Enunciare i principi contabili e metodologie di calcolo usati per le previsioni Individuare per ogni dato elementare la fonte di riferimento Adeguato livello di dettaglio

36 I principi generali di redazione del BP Prudenza Utilizzo di scenari realistici in base al momento di redazione del BP Utilizzo di più di uno scenario di pari probabilità di realizzazione Scelta dello scenario sempre più prudente Spiegazione dei criteri di valutazione adottati

37 Elementi per la redazione del bilancio di previsione Documento 6 e nota esplicativa Linee guida

38 La redazione del BP non può prescindere dalla predisposizione di un bilancio di previsione, riferito ai diversi esercizi previsti dal periodo temporale oggetto di previsione ed articolato in tre prospetti Stato Patrimoniale Conto economico Piano finanziario

39 e dai principali strumenti utilizzati per l analisi di bilancio al fine di analizzare e confermare l attendibilità delle previsioni Riclassificazione Analisi per indici Analisi per flussi

40 CONTO ECONOMICO PREVISIONALE Numero annualità (orizzonte dato dal tipo di progetto) Forma scalare (risultati intermedi: MOL; Reddito Operativo) Conto Economico riclassificato consono al piano (Costo del Venduto; Margine di Contribuzione; a Valore Aggiunto) Variabili esogene e attualizzazione (inflazione; variazione dei tassi di interesse; delle materie prime) Utilizzo dati storici per aziende già esistenti e/o bechmark di settore o best practice, specie per le start-up

41 CONTO ECONOMICO A COSTO DEL VENDUTO Ricavi di vendita (-) Costo del venduto (+) Rimanenze iniziali (+) Acquisti di materie prime e semilavorati (-) Rimanenze finali (+) Energia (+) Costo del lavoro industriale (+) Ammortamento beni produzione (+) Canoni di Leasing (+) Altri costi industriali (=) Risultato lordo industriale (-) Costi commerciali e distributivi (-) Costi amministrativi e generali (=) Risultato operativo (EBIT) (+) Proventi finanziari (-) Oneri finanziari (+) Componenti straordinari di reddito (=) Risultato ante imposte (EBT) (-) Imposte di esercizio (=) Risultato netto

42 CONTO ECONOMICO A COSTO DEL VENDUTO I costi operativi sono riclassificati per destinazione in modo da essere direttamente imputati alle aree gestionali di riferimento. E uno schema solitamente utilizzato dalle imprese di trasformazione industriale, mentre ha minor valore di analisi nei casi di imprese di servizi o commerciali.

43 CONTO ECONOMICO A MARGINE DI CONTRIBUZIONE Ricavi di vendita (-) Costi variabili industriali (-) Costi variabili commerciali e distributivi (-) Costi variabili generali amministrativi (=) Margine di contribuzione (-) Costi fissi industriali (-) Costi fissi commerciali e distributivi (-) Costi fissi generali e amministrativi (=) Risultato operativo (EBIT) (+) Proventi finanziari (-) Oneri finanziari (+) Componenti straordinari di reddito (=) Risultato ante imposte (EBT) (-) Imposte di esercizio (=) Risultato netto

44 CONTO ECONOMICO A MARGINE DI CONTRIBUZIONE I costi sono riclassificati facendo una distinzione tra quelli variabili - rispetto ai volumi di vendita - e quelli fissi, mettendo appunto in evidenza il margine di contribuzione. E uno schema utilizzato per valutare o verificare scelte di esternalizzazione (outsourcing), ovvero scegliere se produrre (Do) o comprare da altri (Buy), infatti se applicata a singoli gruppi di prodotti può evidenziare l apporto di ogni singolo articolo alla copertura dei costi di struttura (costi fissi).

45 CONTO ECONOMICO A VALORE AGGIUNTO Ricavi delle vendite e delle prestazioni + Variazione rimanenze prodotti in lavorazione, semilavorati e finiti + Variazione lavori in corso su ordinazione + Incrementi immobilizzazioni per lavori interni VALORE DELLA PRODUZIONE - Acquisti materie prime, sussidiarie, di consumo e di merci + Variazione rimanenze materie prime, sussidiarie, di consumo e merci - Costi per servizi e per godimento beni di terzi VALORE AGGIUNTO - Costo per il personale MARGINE OPERATIVO LORDO (MOL) - Ammortamenti e svalutazioni - Accantonamenti per rischi e altri accantonamenti REDDITO OPERATIVO + Altri ricavi e proventi - Oneri diversi di gestione + Proventi finanziari + Saldo tra oneri finanziari e utile/perdita su cambi REDDITO CORRENTE + Proventi straordinari - Oneri straordinari REDDITO ANTE IMPOSTE - Imposte sul reddito REDDITO NETTO

46 CONTO ECONOMICO A VALORE AGGIUNTO I costi sono riclassificati secondo la loro natura e vengono suddivisi tra costi interni ed esterni all azienda. E il tipico schema di riclassificazione utilizzato quando si dispone esclusivamente di dati di bilancio (civilistico) e proprio dal bilancio mantiene la struttura scalare che partendo dai Ricavi giunge alla determinazione del risultato d esercizio passando attraverso risultati reddituali intermedi.

47 PIANO FINANZIARIO PREVISIONALE L informativa minima del piano finanziario dovrà contenere le seguenti informazioni: Fabbisogno da finanziare Flusso finanziario della gestione corrente Flusso finanziario da mezzi propri Dotazione finanziamenti da acquisire Descrizione dei finanziamenti da acquisire Incidenza degli oneri finanziari Esposizione di flussi finanziari previsionali Strettamente correlato all attività caratteristica; investimento e finanziamento Utilizzo dello schema di Rendiconto Finanziario (principi contabili nazionali)

48 DETERMINAZIONE GREZZA AUTOFINANZIAMENTO E CASHFLOW REDDITO NETTO (risultato di Conto economico scalare) (+) Costi non monetari (ammortamenti e svalutazioni) (-) Ricavi non monetari (incrementi di immobilizzazioni) (=) AUTOFINANZIAMENTO (+-) Variazioni di CCN (=) CASH FLOW

49 RENDICONTO FINANZIARIO esempio Liquidità generata (assorbita) dall'attività operativa 1000 Liquidità generata (assorbita) dall'attività di investimento (970) Liquidità generata (assorbita) dall'attività finanziaria (25) Flusso di liquidità del periodo 5 Liquidità iniziale 40 Liquidità finale 45 In questo esempio il flusso di cassa dell attività operativa è stato utilizzato interamente per finanziare nuovi investimenti

50 RENDICONTO FINANZIARIO esempio Liquidità generata (assorbita) dall'attività operativa 1000 Liquidità generata (assorbita) dall'attività di investimento (25) Liquidità generata (assorbita) dall'attività finanziaria (970) Flusso di liquidità del periodo 5 Liquidità iniziale 40 Liquidità finale 45 In questo esempio, il flusso di cassa è stato assorbito dall attività finanziaria, questo significa che sono stati rimborsati dei debiti finanziari. Tale situazione risulta positiva in quanto comporta un miglioramento dell indipendenza finanziaria.

51 STATO PATRIMONIALE PREVISIONALE Dettaglio e suddivisione delle principali voci Attivo e Passivo Dettaglio Fonti e degli Impieghi (Riclassificazione Funzionale) Composizione Patrimonio Netto e sua mutazione nel tempo I valori dipendono dagli schemi di C.Economico e Piano finanziario Eventuali voci di quadratura potranno essere allocate tra altri crediti e altri debiti

52 INDICATORI DI PERFORMANCE PREVISIONALI Indici di redditività ROE (risultato netto / patrimonio netto) ROI (reddito operativo / totale attivo) ROS (reddito operativo / valore della produzione) Indici di patrimoniali e finanziari INDICE DI LIQUIDITA PRIMARIA (liquidità immediate / passività correnti) RAPPORTO DI INDEBITAMENTO (totale passivo P.N. / totale passivo)

53 R.O.E. RETURN ON EQUITY REDDITO NETTO / PATRIMONIO NETTO NUMERATORE DENOMINATORE GRANDEZZA PROVENIENZA GRANDEZZA PROVENIENZA REDDITO NETTO Reddito Netto Conto Economico Riclassificato PATRIMONIO NETTO Patrimonio Netto Stato Patrimoniale

54 R.O.I. RETURN ON INVESTIMENTS REDDITO OPERATIVO / TOTALE ATTIVO NUMERATORE DENOMINATORE GRANDEZZA PROVENIENZA GRANDEZZA PROVENIENZA REDDITO OPERATIVO Reddito Operativo Conto Economico Riclassificato TOTALE ATTIVO Totale Attivo Stato Patrimoniale

55 R.O.S. RETURN ON SALES REDDITO OPERATIVO / RICAVI VENDITA NUMERATORE DENOMINATORE GRANDEZZA PROVENIENZA GRANDEZZA PROVENIENZA REDDITO OPERATIVO Reddito Operativo Conto Economico Riclassificato RICAVI DI VENDITA A.1 (C.Eco)

56 INDICE DI LIQUIDITA PRIMARIA LIQUIDITA IMMEDIATE / PASSIVITA CORRENTI NUMERATORE DENOMINATORE GRANDEZZA PROVENIENZA GRANDEZZA PROVENIENZA LIQUIDITA IMMEDIATE Liquidità Immediate (S.P. Riclassificato) PASSIVITA CORRENTI Passività Correnti (S.P. Riclassificato)

57 RAPPORTO DI INDEBITAMENTO (TOTALE PASSIVO PATRIMONIO NETTO) / TOTALE ATTIVO NUMERATORE DENOMINATORE GRANDEZZA PROVENIENZA GRANDEZZA PROVENIENZA TOT. PASSIVO - Totale Passivo - TOT. ATTIVO Totale Attivo (S.P. Attivo) P.N. A (S.P. Passivo)

58 VALUTAZIONE COMPLESSIVA DEL PROGETTO Il lavoro deve concludersi con un giudizio sintetico del redattore del piano focalizzando l attenzione su: programma di investimenti piano di marketing conseguenze economiche, patrimoniali e finanziarie prodotte dalla realizzazione del BP.

59 SCHEMA DI BUSINESS PLAN Lo schema non è vincolante, ma vuole essere uno spunto che intende fornire al redattore dei prospetti di sintesi (Conto Economico, Piano Finanziario, Stato Patrimoniale e Indicatori di performance) da utilizzare per la predisposizione del piano.

60 SCHEMA DI BUSINESS PLAN Tali prospetti possono essere utilizzati sia durante la predisposizione del piano previsionale, che della analisi consuntiva e dovranno essere supportati dalle carte di lavoro necessarie per la determinazione dei valori indicati.

61

62

63

64

65

66 Linee guida alla redazione del Business Plan CNDCEC

67

68

69

70

71

72

73

74

75

76

77

78 ONE MORE THING La difficoltà non sta nel credere alle nuove idee, ma nel fuggire dalle vecchie (J.M. Keynes)

L analisi di bilancio per la redazione del business plan

Imprendiittorii dell tterzo miillllenniio,, compettenze,, sffiide,, opporttuniittà! (l iniziativa si svolge nell ambito di Start Cup Piemonte Valle d Aosta) D.A. Staff Cultura d Impresa e del lavoro Responsabile:

Imprendiittorii dell tterzo miillllenniio,, compettenze,, sffiide,, opporttuniittà! (l iniziativa si svolge nell ambito di Start Cup Piemonte Valle d Aosta) D.A. Staff Cultura d Impresa e del lavoro Responsabile:

NUOVA RELAZIONE SULLA GESTIONE. Dott. Fabio CIGNA

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

Il Business Plan: analisi economica e finanziaria

Università degli Studi di Torino Facoltà di Economia Il Business Plan: analisi economica e finanziaria Prof. GIUSEPPE TARDIVO Dott.ssa ANGELA SCILLA Il Business Plan FUNZIONI: Serve per formalizzare le

Università degli Studi di Torino Facoltà di Economia Il Business Plan: analisi economica e finanziaria Prof. GIUSEPPE TARDIVO Dott.ssa ANGELA SCILLA Il Business Plan FUNZIONI: Serve per formalizzare le

ANALISI DI BILANCIO SITUAZIONE SITUAZIONE FINANZIARIA E PATRIMONIALE FINANZIARIA ELASTICITA DEGLI INVESTIMENTI MARGINI

ANALISI DI BILANCIO INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SITUAZIONE ECONOMICA SITUAZIONE ANALISI DINAMICA SITUAZIONE E R.O.E. INDEBITAMENTO FINANZIARIO INDICI DI REDDITIVITA SOLIDITA MARGINI

ANALISI DI BILANCIO INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SITUAZIONE ECONOMICA SITUAZIONE ANALISI DINAMICA SITUAZIONE E R.O.E. INDEBITAMENTO FINANZIARIO INDICI DI REDDITIVITA SOLIDITA MARGINI

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

ANALISI PER FLUSSI. Dott. Fabio CIGNA

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

CONVEGNO La finanza a sostegno delle PMI: strumenti alternativi e complementari al credito bancario. Il Business Plan

CONVEGNO La finanza a sostegno delle PMI: strumenti alternativi e complementari al credito bancario Il Business Plan Roma, 15 maggio 2014 1 Definizione, obiettivi e requisiti [1/2] OBIETTIVI DEL BUSINESS

CONVEGNO La finanza a sostegno delle PMI: strumenti alternativi e complementari al credito bancario Il Business Plan Roma, 15 maggio 2014 1 Definizione, obiettivi e requisiti [1/2] OBIETTIVI DEL BUSINESS

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

L ANALISI DI BILANCIO

L ANALISI DI BILANCIO Teoria e caso su Personal Computer Prof. Massimo Saita Direttore Istituto di Economia, Amministrazione e Politica Aziendale Facoltà di Economia Università degli Studi di Milano-Bicocca

L ANALISI DI BILANCIO Teoria e caso su Personal Computer Prof. Massimo Saita Direttore Istituto di Economia, Amministrazione e Politica Aziendale Facoltà di Economia Università degli Studi di Milano-Bicocca

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

I modulo - Bilancio ed indicatori -

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO. CLaSEP - Simulazioni e Business Plan

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

CALCOLO DEGLI INDICI NELL ANALISI DI BILANCIO

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

PROGETTO AUTONOMIA INDIRIZZO

PROGETTO AUTONOMIA INDIRIZZO AMMINISTRAZIONE E CONTROLLO PIANO DI LAVORO PIANIFICAZIONE, FINANZA E CONTROLLO 5 AL PROF.SSA MARILINA SABA a.s 2010/2011 Moduli UNITA ORARIE 1. Il controllo della gestione

PROGETTO AUTONOMIA INDIRIZZO AMMINISTRAZIONE E CONTROLLO PIANO DI LAVORO PIANIFICAZIONE, FINANZA E CONTROLLO 5 AL PROF.SSA MARILINA SABA a.s 2010/2011 Moduli UNITA ORARIE 1. Il controllo della gestione

Strumenti per l analisi di bilancio e la programmazione finanziaria. Agenzia Regionale Socio Sanitaria del Veneto

Strumenti per l analisi di bilancio e la programmazione finanziaria Agenzia Regionale Socio Sanitaria del Veneto Premessa L'Amministrazione Regionale è impegnata a garantire ai cittadini la qualità dei

Strumenti per l analisi di bilancio e la programmazione finanziaria Agenzia Regionale Socio Sanitaria del Veneto Premessa L'Amministrazione Regionale è impegnata a garantire ai cittadini la qualità dei

Indici di Bilancio. Prof. Fabio Corno Dott. Stefano Colombo. Milano-Bicocca University All rights reserved

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi [email protected] Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi [email protected] Agenda delle prossime lezioni Equilibrio

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

L'importanza del Business Plan. Maurizio Longo

L'importanza del Business Plan Elementi tecnici ed economici Maurizio Longo A cosa serve un Business Plan A richiedere un finanziamento in Banca E poi??? Il BP è uno strumento dinamico che serve per capire

L'importanza del Business Plan Elementi tecnici ed economici Maurizio Longo A cosa serve un Business Plan A richiedere un finanziamento in Banca E poi??? Il BP è uno strumento dinamico che serve per capire

LA GESTIONE FINANZIARIA

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

Il Piano Industriale

Il Piano Industriale Università degli Studi di Palermo Palermo, 9 giugno 2011 Raffaele Mazzeo Consiglio Nazionale Dottori Commercialisti ed esperti contabili Indice FASE n. 1 - Presentazione del progetto

Il Piano Industriale Università degli Studi di Palermo Palermo, 9 giugno 2011 Raffaele Mazzeo Consiglio Nazionale Dottori Commercialisti ed esperti contabili Indice FASE n. 1 - Presentazione del progetto

L analisi di bilancio con particolare riferimento all area finanziaria (2' parte)

") Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

Contiene le coperture finanziarie necessarie per l acquisizione delle risorse produttive, con l eventuale avanzo o disavanzo finanziario.

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

La dimensione economico finanziaria del business plan. Davide Moro

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

IL RENDICONTO FINANZIARIO.

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL BUDGET GLOBALE D AZIENDA

IL BUDGET GLOBALE D AZIENDA BUDGET ECONOMICO BUDGET FINANZIARIO BUDGET FONTI - IMPIEGHI BUDGET DI CASSA BUDGET PATRIMONIALE IL BUDGET ECONOMICO (RICAVI E COSTI) BUDGET COMMERCIALE COSTI COMMERCIALI RICAVI

IL BUDGET GLOBALE D AZIENDA BUDGET ECONOMICO BUDGET FINANZIARIO BUDGET FONTI - IMPIEGHI BUDGET DI CASSA BUDGET PATRIMONIALE IL BUDGET ECONOMICO (RICAVI E COSTI) BUDGET COMMERCIALE COSTI COMMERCIALI RICAVI

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Le riclassificazioni del Conto Economico

1 Riclassificazione CE Le riclassificazioni del Conto Economico Sono volte alla determinazione del contributo al reddito d esercizio apportato dalle diverse aree di gestione riflesse nel Conto Economico.

1 Riclassificazione CE Le riclassificazioni del Conto Economico Sono volte alla determinazione del contributo al reddito d esercizio apportato dalle diverse aree di gestione riflesse nel Conto Economico.

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

Il piano economico-finanziario. Luca Buccoliero Marco Meneguzzo Università Bocconi Milano

Il piano economico-finanziario Ruolo e inquadramento dello strumento Il piano economico-finanziario (PEF) costituisce una parte di un più ampio strumento di formalizzazione di un idea imprenditoriale :

Il piano economico-finanziario Ruolo e inquadramento dello strumento Il piano economico-finanziario (PEF) costituisce una parte di un più ampio strumento di formalizzazione di un idea imprenditoriale :

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

GLI SCHEMI DI BILANCIO Il conto economico

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile ed il principio contabile n.12 Università degli Studi Bari " Aldo

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile ed il principio contabile n.12 Università degli Studi Bari " Aldo

business plan fotovoltaici

Le best practice AIAF nella redazione di business plan fotovoltaici Associazione Italiana degli Analisti Finanziari AIAF Milano, 26 novembre 2009 Cos é l AIAF L AIAF, Associazione Italiana degli Analisti

Le best practice AIAF nella redazione di business plan fotovoltaici Associazione Italiana degli Analisti Finanziari AIAF Milano, 26 novembre 2009 Cos é l AIAF L AIAF, Associazione Italiana degli Analisti

BUSINESS PLAN, UNO STRUMENTO

BUSINESS PLAN, UNO STRUMENTO IMPRESCINDIBILE PER FARE IMPRESA MATTEO PELLEGRINI AREA ECONOMICO FINANZIARIA LEGACOOP REGGIO EMILIA Giovedì 11 dicembre 2014 Il Business Plan è uno strumento operativo finalizzato

BUSINESS PLAN, UNO STRUMENTO IMPRESCINDIBILE PER FARE IMPRESA MATTEO PELLEGRINI AREA ECONOMICO FINANZIARIA LEGACOOP REGGIO EMILIA Giovedì 11 dicembre 2014 Il Business Plan è uno strumento operativo finalizzato

SERGIO ALABISO TEMPORARY MANAGER

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

Duplice finalità Interna Esterna

Business Plan Cos è? Il Business Plan è uno strumento operativo finalizzato a definire un idea imprenditoriale in termini di tempistica, fattibilità concreta, opportunità economica e compatibilità finanziaria

Business Plan Cos è? Il Business Plan è uno strumento operativo finalizzato a definire un idea imprenditoriale in termini di tempistica, fattibilità concreta, opportunità economica e compatibilità finanziaria

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

UNIVERSITÀ DEGLI STUDI DI BERGAMO. 1.2 Riclassificazione e Analisi di Bilancio per Indici

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Economia ed Organizzazione Aziendale (7,5 CFU) Allievi Meccanici prof. Michele Meoli 1.2 Riclassificazione e Analisi di Bilancio per Indici Sommario della lezione

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Economia ed Organizzazione Aziendale (7,5 CFU) Allievi Meccanici prof. Michele Meoli 1.2 Riclassificazione e Analisi di Bilancio per Indici Sommario della lezione

Dinamica dei flussi finanziari

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

Lo sviluppo e la redazione di un Business Plan. Dr.ssa Michela Floris

Lo sviluppo e la redazione di un Business Plan Dr.ssa Michela Floris All impresa dall idea Dr.ssa Michela Floris 2 Il Business Plan Che cos è? Quale è la sua funzione? Chi sono i soggetti interessati?

Lo sviluppo e la redazione di un Business Plan Dr.ssa Michela Floris All impresa dall idea Dr.ssa Michela Floris 2 Il Business Plan Che cos è? Quale è la sua funzione? Chi sono i soggetti interessati?

Attivo anno n+1 anno n Passivo anno n+1 anno n A) Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto

Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto") ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

SCHEMA BILANCIO SOCIALE

SCHEMA BILANCIO SOCIALE 1) IDENTITA A) dati anagrafici, storia dell impresa e collegamenti con territorio - Denominazione, ragione sociale,forma giuridica, sede principale e secondarie, anno costituzione,

SCHEMA BILANCIO SOCIALE 1) IDENTITA A) dati anagrafici, storia dell impresa e collegamenti con territorio - Denominazione, ragione sociale,forma giuridica, sede principale e secondarie, anno costituzione,

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Corso di Finanza aziendale

Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il punto di partenza per conoscere e comprendere la dinamica della gestione aziendale Rappresenta

Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il punto di partenza per conoscere e comprendere la dinamica della gestione aziendale Rappresenta

Lezione n. 20 Obiettivi della lezione Le domande a cui vogliamo rispondere: Analisi di bilancio - II La formulazione delle assumption. La previsione della gestione finanziaria attiva e la chiusura del

Lezione n. 20 Obiettivi della lezione Le domande a cui vogliamo rispondere: Analisi di bilancio - II La formulazione delle assumption. La previsione della gestione finanziaria attiva e la chiusura del

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE.

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

Dall'idea all'impresa. Dott.ssa Zifaro Maria 1

Dall'idea all'impresa BUSINESS PLAN Dott.ssa Zifaro Maria 1 Glossario dei principali termini economici e finanziari Ammortamento Saldo Attività Passività Bilancio d'esercizio Break-even point Profitto

Dall'idea all'impresa BUSINESS PLAN Dott.ssa Zifaro Maria 1 Glossario dei principali termini economici e finanziari Ammortamento Saldo Attività Passività Bilancio d'esercizio Break-even point Profitto

BUSINESS PLAN NATURAL...MENTE SCUOLA

NATURAL...MENTE SCUOLA BUSINESS PLAN Ministero dell Istruzione, dell Università e della Ricerca Ufficio Scolastico Regionale per la Puglia e per la Campania Direzione Generale Cosa è? Criteri di I livello

NATURAL...MENTE SCUOLA BUSINESS PLAN Ministero dell Istruzione, dell Università e della Ricerca Ufficio Scolastico Regionale per la Puglia e per la Campania Direzione Generale Cosa è? Criteri di I livello

La dinamica finanziaria

La dinamica finanziaria Analisi del bilancio per flussi. Il rendiconto finanziario Esame della dinamica finanziaria: finalità Valutare la capacita dell impresa di generare flussi finanziari e di adattare

La dinamica finanziaria Analisi del bilancio per flussi. Il rendiconto finanziario Esame della dinamica finanziaria: finalità Valutare la capacita dell impresa di generare flussi finanziari e di adattare

Programma di Economia aziendale a.s. 2014/2015 classe 5 C S.I.A.

Programma di Economia aziendale a.s. 2014/2015 classe 5 C S.I.A. I ASPETTI ECONOMICO-AZIENDALI DELLE IMPRESE INDUSTRIALI Concetto di produzione industriale Le aree della gestione La contabilità generale:

Programma di Economia aziendale a.s. 2014/2015 classe 5 C S.I.A. I ASPETTI ECONOMICO-AZIENDALI DELLE IMPRESE INDUSTRIALI Concetto di produzione industriale Le aree della gestione La contabilità generale:

Istituto Tecnico Commerciale Statale e per Geometri E. Fermi Pontedera (Pi) PIANO DI LAVORO ECONOMIA AZIENDALE CLASSE 5 B SI

PIANO DI LAVORO ECONOMIA AZIENDALE CLASSE 5 B SI") Istituto Tecnico Commerciale Statale e per Geometri E. Fermi Pontedera (Pi) Via Firenze, 51 - Tel. 0587/213400 - Fax 0587/52742 http://www.itcgfermi.it E-MAIL: [email protected] PIANO DI LAVORO ECONOMIA

Istituto Tecnico Commerciale Statale e per Geometri E. Fermi Pontedera (Pi) Via Firenze, 51 - Tel. 0587/213400 - Fax 0587/52742 http://www.itcgfermi.it E-MAIL: [email protected] PIANO DI LAVORO ECONOMIA

Analisi di bilancio per indici

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

I.T.C.S. PRIMO LEVI BOLLATE PROGRAMMA CONSUNTIVO. a.s. 2014/2015

I.T.C.S. PRIMO LEVI BOLLATE PROGRAMMA CONSUNTIVO a.s. 2014/2015 MATERIA Economia Aziendale CLASSE 5 SEZIONE: A Amm.Finanz.Mark. DOCENTE Antonio Barone ORE DI LEZIONE 8 Ore Settimanali STRUMENTI Con noi

I.T.C.S. PRIMO LEVI BOLLATE PROGRAMMA CONSUNTIVO a.s. 2014/2015 MATERIA Economia Aziendale CLASSE 5 SEZIONE: A Amm.Finanz.Mark. DOCENTE Antonio Barone ORE DI LEZIONE 8 Ore Settimanali STRUMENTI Con noi

Analisi dei margini: componenti e rischi

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Puntata precedente..16.12.2013!!!

usiness Plan Puntata precedente..16.12.2013!!! Principi cardine della Cooperazione Una testa, un voto La partecipazione La natura mutualistica La natura non speculativa La porta aperta La solidarietà intergenerazionale

usiness Plan Puntata precedente..16.12.2013!!! Principi cardine della Cooperazione Una testa, un voto La partecipazione La natura mutualistica La natura non speculativa La porta aperta La solidarietà intergenerazionale

CRITERI DI VALUTAZIONE DI UN ALBERGO

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE

CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

Business plan. (schema di riferimento ) DENOMINAZIONE IMPRESA:

DENOMINAZIONE IMPRESA:") Business plan (schema di riferimento ) DENOMINAZIONE IMPRESA: 1 Dati progettuali di sintesi Nome impresa Indirizzo (sede legale) Forma giuridica Data di costituzione Numero soci Capitale sociale Attività

Business plan (schema di riferimento ) DENOMINAZIONE IMPRESA: 1 Dati progettuali di sintesi Nome impresa Indirizzo (sede legale) Forma giuridica Data di costituzione Numero soci Capitale sociale Attività

Il Business Plan. Corso di laurea in Viticoltura ed Enologia Marketing Vitivinicolo A.A. 2014/2015 Nicola Marinelli

Corso di laurea in Viticoltura ed Enologia Marketing Vitivinicolo A.A. 2014/2015 Nicola Marinelli STRATEGIA AZIENDALE MARKETING ANALITICO Il Business Plan Una sintesi finale Piano di marketing per il prodotto

Corso di laurea in Viticoltura ed Enologia Marketing Vitivinicolo A.A. 2014/2015 Nicola Marinelli STRATEGIA AZIENDALE MARKETING ANALITICO Il Business Plan Una sintesi finale Piano di marketing per il prodotto

La programmazione delle scelte finanziarie

Economia e gestione delle imprese II La programmazione delle scelte finanziarie dott. Matteo Rossi Benevento, 23 febbraio 2009 La gestione finanziaria La gestione finanziaria ha ad oggetto il complesso

Economia e gestione delle imprese II La programmazione delle scelte finanziarie dott. Matteo Rossi Benevento, 23 febbraio 2009 La gestione finanziaria La gestione finanziaria ha ad oggetto il complesso

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO. Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO Gli elementi utili per aprire un attività imprenditoriale Rovigo, 14 maggio 2008 Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi La scelta di intraprendere

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO Gli elementi utili per aprire un attività imprenditoriale Rovigo, 14 maggio 2008 Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi La scelta di intraprendere

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Infine, sviluppi a scelta due dei seguenti punti:

ISTITUTO TECNICO SETTORE ECONOMICO INDIRIZZO: AMMINISTRAZIONE FINANZA E MARKETING ARTICOLAZIONE: RELAZIONI INTERNAZIONALI PER IL MARKETING (RIM) SECONDA PROVA SCRITTA ESAME DI STATO La Contabilità gestionale

ISTITUTO TECNICO SETTORE ECONOMICO INDIRIZZO: AMMINISTRAZIONE FINANZA E MARKETING ARTICOLAZIONE: RELAZIONI INTERNAZIONALI PER IL MARKETING (RIM) SECONDA PROVA SCRITTA ESAME DI STATO La Contabilità gestionale

L equilibrio finanziario

L equilibrio finanziario La riclassificazione del bilancio d esercizio Prof. Andrea Calabrò E-mail: [email protected] Il bilancio pubblico Il Bilancio è il documento contabile in cui trovano rappresentazione

L equilibrio finanziario La riclassificazione del bilancio d esercizio Prof. Andrea Calabrò E-mail: [email protected] Il bilancio pubblico Il Bilancio è il documento contabile in cui trovano rappresentazione

LABORATORIO DI BUSINESS PLAN

Facoltà di Scienze Manageriali Corso di Laurea Specialistica 64/S in Management e sviluppo socioeconomico LABORATORIO DI BUSINESS PLAN La valutazione della fattibilità economico-finanziaria del progetto

Facoltà di Scienze Manageriali Corso di Laurea Specialistica 64/S in Management e sviluppo socioeconomico LABORATORIO DI BUSINESS PLAN La valutazione della fattibilità economico-finanziaria del progetto

PIANIFICAZIONE, PROGRAMMAZIONE E CONTROLLO

PIANIFICAZIONE, PROGRAMMAZIONE E CONTROLLO Indice PIANO STRATEGICO PROGRAMMAZIONE LA PIANIFICAZIONE AZIENDALE ACTION PLAN PIANO AZIENDALE IL BUSINESS PLAN FUNZIONI DEL BUSINESS PLAN DESTINATARI DEL BUSINESS

PIANIFICAZIONE, PROGRAMMAZIONE E CONTROLLO Indice PIANO STRATEGICO PROGRAMMAZIONE LA PIANIFICAZIONE AZIENDALE ACTION PLAN PIANO AZIENDALE IL BUSINESS PLAN FUNZIONI DEL BUSINESS PLAN DESTINATARI DEL BUSINESS

Bilancio di esercizio

Barbara Scozzi [email protected] Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Barbara Scozzi [email protected] Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

MODULO DI MARKETING. Università di Ferrara

MODULO DI MARKETING Università di Ferrara 1 Lezione 2 DALLA STRATEGIA AL BUSINESS PLAN Università di Ferrara 2 Sommario Comprendere il ruolo e la funzione del BP Analizzare la struttura-tipo di un BP Analizzare

MODULO DI MARKETING Università di Ferrara 1 Lezione 2 DALLA STRATEGIA AL BUSINESS PLAN Università di Ferrara 2 Sommario Comprendere il ruolo e la funzione del BP Analizzare la struttura-tipo di un BP Analizzare

Business Plan Legacoop Modena. Dati forniti da Marcello Cappi Ufficio studi LEGACOOP MODENA

Business Plan Legacoop Modena Dati forniti da Marcello Cappi Ufficio studi LEGACOOP MODENA Il Business Plan è un mezzo di presentazione, analisi e apprendimento che consente all impresa nascente di pianificare

Business Plan Legacoop Modena Dati forniti da Marcello Cappi Ufficio studi LEGACOOP MODENA Il Business Plan è un mezzo di presentazione, analisi e apprendimento che consente all impresa nascente di pianificare

IL BUDGET ECONOMICO, FINANZIARIO, PATRIMONIALE

Newsletter Phedro settembre 2007 IL BUDGET ECONOMICO, FINANZIARIO, PATRIMONIALE IL BUDGET ECONOMICO Il budget economico deriva dal consolidamento dei budget settoriali e dei costi programmati per il successivo

Newsletter Phedro settembre 2007 IL BUDGET ECONOMICO, FINANZIARIO, PATRIMONIALE IL BUDGET ECONOMICO Il budget economico deriva dal consolidamento dei budget settoriali e dei costi programmati per il successivo

Riclassificazione di bilancio

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 1 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 1 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali INDICE ELABORATO 1) Illustrazione delle ipotesi alla base del Business Plan 2) Analisi sintetica

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali INDICE ELABORATO 1) Illustrazione delle ipotesi alla base del Business Plan 2) Analisi sintetica

Per raggiungere tale scopo, un Business Plan deve contenere tutte le informazioni necessarie a:

GUIDA ALLA REDAZIONE DEL Business Plan Matteo Mangano Il Business Plan: aspetti generali Il Business Plan è un documento volto a rappresentare in ottica prospettica il progetto di sviluppo imprenditoriale

GUIDA ALLA REDAZIONE DEL Business Plan Matteo Mangano Il Business Plan: aspetti generali Il Business Plan è un documento volto a rappresentare in ottica prospettica il progetto di sviluppo imprenditoriale

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM Il conto economico che abbiamo esaminato fino ad ora si presenta a sezioni contrapposte: nella sezione del DARE vengono rilevati i costi, e nella

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM Il conto economico che abbiamo esaminato fino ad ora si presenta a sezioni contrapposte: nella sezione del DARE vengono rilevati i costi, e nella

Il Business Plan (Allegato)

") Www.ebitda.it Facebook:Ebitda Twitter: Ebitda Discussion Paper (Allegato) Numero 13 - Maggio 2014 1. Aspetti Generali Il business plan è uno strumento, sia qualitativo che quantitativo, finalizzato alla

Www.ebitda.it Facebook:Ebitda Twitter: Ebitda Discussion Paper (Allegato) Numero 13 - Maggio 2014 1. Aspetti Generali Il business plan è uno strumento, sia qualitativo che quantitativo, finalizzato alla

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

Nozioni di base sulla stesura di un piano economico-finanziario. Daniela Cervi Matteo Pellegrini 10 Febbraio 2014

Nozioni di base sulla stesura di un piano economico-finanziario Daniela Cervi Matteo Pellegrini 10 Febbraio 2014 Il Piano Economico Finanziario Il piano economico-finanziario costituisce la porzione più

Nozioni di base sulla stesura di un piano economico-finanziario Daniela Cervi Matteo Pellegrini 10 Febbraio 2014 Il Piano Economico Finanziario Il piano economico-finanziario costituisce la porzione più

Modello indicativo di Piano economico-finanziario (P.E.F.)

") Concessione del diritto di superficie a tempo determinato dell'immobile di proprietà comunale sito in Lentate sul Seveso denominato "Parco Militare" ALLEGATO B Modello indicativo di Piano economico-finanziario

Concessione del diritto di superficie a tempo determinato dell'immobile di proprietà comunale sito in Lentate sul Seveso denominato "Parco Militare" ALLEGATO B Modello indicativo di Piano economico-finanziario

INDICE SOMMARIO. Parte prima L ANALISI DEL BILANCIO SECONDO IL MODELLO EUROPEO

INDICE SOMMARIO Presentazione... pag. XVII Parte prima L ANALISI DEL BILANCIO SECONDO IL MODELLO EUROPEO SEZIONE PRIMA LE ANALISI DI BILANCIO PER INDICI 1. GLI OBIETTIVI DELLE ANALISI PER INDICI 1.1. L

INDICE SOMMARIO Presentazione... pag. XVII Parte prima L ANALISI DEL BILANCIO SECONDO IL MODELLO EUROPEO SEZIONE PRIMA LE ANALISI DI BILANCIO PER INDICI 1. GLI OBIETTIVI DELLE ANALISI PER INDICI 1.1. L

L analisi delle condizioni di economicità

Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea magistrale in Giurisprudenza Corso di Economia Aziendale Prof.ssa Lucia Giovanelli [email protected] L analisi

Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea magistrale in Giurisprudenza Corso di Economia Aziendale Prof.ssa Lucia Giovanelli [email protected] L analisi

IDEE TECNICHE MANAGEMENT. Analisi di Bilancio Basic

IDEE TECNICHE MANAGEMENT Analisi di Bilancio Basic ANALISI DI BILANCIO Cosa è il bilancio d esercizio? Il bilancio d esercizio è il documento con cui si rappresenta la situazione economica (ricavi e costi),

IDEE TECNICHE MANAGEMENT Analisi di Bilancio Basic ANALISI DI BILANCIO Cosa è il bilancio d esercizio? Il bilancio d esercizio è il documento con cui si rappresenta la situazione economica (ricavi e costi),

EQUILIBRI DI GESTIONE

EQUILIBRI DI GESTIONE MAPPA DEGLI EQUILIBRI GESTIONALI Gestione caratteristica Equilibrio economico Gestione extra-caratteristica costi ricavi oneri proventi di lungo periodo fonti impieghi Equilibrio

EQUILIBRI DI GESTIONE MAPPA DEGLI EQUILIBRI GESTIONALI Gestione caratteristica Equilibrio economico Gestione extra-caratteristica costi ricavi oneri proventi di lungo periodo fonti impieghi Equilibrio

La valutazione dell efficienza aziendale ECONOMIA E GESTIONE DELLE IMPRESE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

Le analisi di bilancio

Le analisi di bilancio Salvatore Loprevite Dott. Salvatore Loprevite 1 Sommario 1) I principi generali di riclassificazione del Conto Economico: le aree della gestione aziendale e le configurazioni parziali

Le analisi di bilancio Salvatore Loprevite Dott. Salvatore Loprevite 1 Sommario 1) I principi generali di riclassificazione del Conto Economico: le aree della gestione aziendale e le configurazioni parziali

GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ GENERALE E

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ GENERALE E IL BILANCIO D ESERCIZIO A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO LE NOZIONI DI CONTABILITÀ GENERALE E BILANCIO

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ GENERALE E IL BILANCIO D ESERCIZIO A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO LE NOZIONI DI CONTABILITÀ GENERALE E BILANCIO

TEMA 2: Pianificazione finanziaria a breve termine

TEMA 2: Pianificazione finanziaria a breve termine Il budget di cassa (Brealey, Meyers, Allen, Sandri: cap. 3) Corso di: GESTIONI FINANZIARIE E RISCHIO D IMPRESA Tema 4: Valutazione finanziaria degli investimenti

TEMA 2: Pianificazione finanziaria a breve termine Il budget di cassa (Brealey, Meyers, Allen, Sandri: cap. 3) Corso di: GESTIONI FINANZIARIE E RISCHIO D IMPRESA Tema 4: Valutazione finanziaria degli investimenti

LE ANALISI DI BILANCIO COMPLESSO DI TECNICHE DI TIPO QUANTITATIVO, BASATO SU UNO O PIÙ

LE ANALISI DI BILANCIO COMPLESSO DI TECNICHE DI TIPO QUANTITATIVO, BASATO SU UNO O PIÙ BILANCI, VOLTO ALL INTERPRETAZIONE SISTEMATICA DEI DATI CONTABILI, AL FINE DI STUDIARE PARTICOLARI ASPETTI DELLA GESTIONE

LE ANALISI DI BILANCIO COMPLESSO DI TECNICHE DI TIPO QUANTITATIVO, BASATO SU UNO O PIÙ BILANCI, VOLTO ALL INTERPRETAZIONE SISTEMATICA DEI DATI CONTABILI, AL FINE DI STUDIARE PARTICOLARI ASPETTI DELLA GESTIONE