IL PROSPETTO SD DEL MODELLO 770/2009 SEMPLIFICATO ASSISTENZA FISCALE 2008

|

|

|

- Costanza Pinto

- 5 anni fa

- Visualizzazioni

Transcript

1 IL PROSPETTO SD DEL MODELLO 770/2009 SEMPLIFICATO ASSISTENZA FISCALE 2008

2

3

4 MODELLO 770/2009 SEMPLIFICATO ASSISTENZA FISCALE TIPOLOGIA DI DI CONGUAGLI EFFETTUABILI CONGUAGLIO ORDINARIO RESTITUZIONE O VERSAMENTO D IMPOSTA CONGUAGLIO INTEGRATIVO SOLO SOLO CON CON MAGGIOR CREDITO CREDITO O MINOR MINOR DEBITO DEBITO D IMPOSTA. OBBLIGO OBBLIGO DI DI PRESENTAZIONE MOD. MOD INTEGRATIVO AL AL CAF CAF ENTRO ENTRO IL IL OTTOBRE CONGUAGLIO RETTIFICATIVO LA LA LIQUIDAZIONE ERA ERA GIA GIA STATA STATA EFFETTUATA. IL IL CONGUAGLIO DA DA ASSISTENZA POTEVA POTEVA ESSERE ESSERE (O (O NON NON ESSERE) ESSERE) STATO STATO EFFETTUATO CONGUAGLIO NON NON EFFETTUATO O NON NON COMPLETATO A CAUSA CAUSA DELLA DELLA CESSAZIONE DEL DEL RAPPORTO (ANCHE (ANCHE PER PER DECESSO) O PER PER INCAPIENZA DELLE DELLE RITENUTE O PER PER MANCANZA O INSUFFICIENZA DELLA DELLA RETRIBUZIONE

5 CONFERME IL IL SOSTITUTO NON PUO RIMBORSARE II CREDITI RISULTANTI DALLE OPERAZIONI DI DI CONGUAGLIO DI DI ASSISTENZA FISCALE UTILIZZANDO IMPORTI DA DA LUI LUI ANTICIPATI E SUCCESSIVAMENTE RECUPERARE TALE CREDITO EFFETTUANDO VERSAMENTI DI DI RITENUTE DI DI IMPORTO INFERIORE RISPETTO A QUELLE EFFETTIVAMENTE OPERATE

6 NOVITA VIENE RECEPITO IL IL NUOVO MODELLO CHE RICONOSCE LA LA SEPARATA RAPPRESENTAZIONE DEI DEI CREDITI E/ODEBITI PER PER CIASCUNA TIPOLOGIA DI DITRIBUTO PER PER IL IL DICHIARANTE E IL IL CONIUGE CHE PRESENTANO UNA DICHIARAZIONE CONGIUNTA PUNTI IMPORTO EFFETTIVAMENTE TRATTENUTO

7 ESEMPI CONTENUTI NELLE ISTRUZIONI: DEBITO DI DIENTRAMBI I CONIUGI SALDO IRPEF DICHIARANTE = SALDO IRPEF CONIUGE = 80 80

8 ESEMPI CONTENUTI NELLE ISTRUZIONI: UN UN CONIUGE A DEBITO E UNO A CREDITO SALDO IRPEF IRPEF DICHIARANTE = SALDO IRPEF IRPEF CONIUGE A CREDITO = IPOTESI Il Il sostituto d imposta, conformemente a quanto quanto previsto dalle dalle circolari sull assistenza fiscale, fiscale, non non compensa il il debito debito e e il il credito credito da da assistenza.

9 ESEMPI CONTENUTI NELLE ISTRUZIONI: UN UN CONIUGE A DEBITO E UNO A CREDITO SALDO IRPEF IRPEF DICHIARANTE = SALDO IRPEF IRPEF CONIUGE A CREDITO = IPOTESI Il Il sostituto d imposta ha ha operato operato la la compensazione tra tra i i due due importi importi (100 (100 e e 60). 60).

10 MODALITA DI DI COMPILAZIONE SE SE PER PER LE LE REGOLE DEL DEL TRONCAMENTO L IMPORTO DA DA INDICARE E E INFERIORE A 1,, NON DEVE ESSERE INDICATO NULLA NELLA CASELLA

11 CASELLE IMPORTO INFERIORE ALL UNITA DI DI EURO DA DA COMPILARE SE SE PER PER OGNI SINGOLO TRIBUTO DA DA ESPORRE NEI NEI PUNTI DAL 2 AL AL TUTTI GLI GLI IMPORTI DEL DEL RIGO SONO INFERIORI ALL UNITA DI EURO E QUINDI NON EVIDENZIATI PER PER EFFETTO DELLE REGOLE SUL SUL TRONCAMENTO VERIFICA PER PER OGNI SINGOLO TRIBUTO; PER PER LE LE ADDIZIONALI REGIONALI E COMUNALI OCCORRE INDICARE ANCHE IL IL CODICE REGIONE O IL IL CODICE CATASTALE DEL DEL COMUNE; PER PER LA LA SECONDA RATA DI DI ACCONTO OCCORRE RIPORTARE IL IL CODICE B B AL AL PUNTO 71 71

12 PUNTO 62: 62: TIPO CONGUAGLIO LE LE VARIE LETTERE PERMETTONO DI DI INDIVIDUARE IL IL SOGGETTO CHE HA HA CAUSATO LA LA TARDIVA ASSISTENZA O IL IL CONGUAGLIO PARTICOLARE A CONGUAGLIO TARDIVO DERIVANTE DA DA MOD ; B CONGUAGLIO TARDIVO DERIVANTE DA DA COMUNICAZIONE MOD PERVENUTA NEI NEI TERMINI; C CONGUAGLIO CONSEGUENTE A COMUNICAZIONE TARDIVA DI DI MOD ; D MOD O MOD DAL QUALE NON RISULTA ALCUN DEBITO O CREDITO.

13 PUNTO 63: 63: RETTIFICATIVO DA DA COMPILARE IN IN PRESENZA DI DI UN UN MODELLO 730/3 O 730/4 A A RETTIFICA A CONGUAGLIO DERIVANTE DA DA MOD O MOD RETTIFICATIVO; B CONGUAGLIO TARDIVO DERIVANTE DA DA MOD RETTIFICATIVO; C CONGUAGLIO TARDIVO DERIVANTE DA DA COMUNICAZIONE MOD RETTIFICATIVA; D CONGUAGLIO A SEGUITO DI DI RETTIFICA DI DI UNA PRECEDENTE COMUNICAZIONE TARDIVAMENTE PERVENUTA AL AL SOSTITUTO PER PER LA LA QUALE NON E E STATO EFFETTUATO IL IL CONGUAGLIO; E CONGUAGLIO A SEGUITO DI DI RETTIFICA DI DI UNA PRECEDENTE COMUNICAZIONE TEMPESTIVAMENTE PERVENUTA AL AL SOSTITUTO MA MA PER PER LA LA QUALE NON E E STATO EFFETTUATO IL IL CONGUAGLIO; F RETTIFICA DEL DEL SOLO CODICE REGIONE; G RETTIFICA DEL DEL SOLO CODICE COMUNE.

14 CONGUAGLIO RETTIFICATIVO IL IL CAF CAF COMUNICA L ESITO DELL INTERA RILIQUIDAZIONE E NON SOLO LA LA DIFFERENZA RISPETTO ALLA PRECEDENTE COMUNICAZIONE. IL IL SOSTITUTO, IN IN SEDE DI DI CONGUAGLIO A RETTIFICA, DOVRA PERTANTO OPERARE PER PER DIFFERENZA RISPETTO A QUANTO GIA TRATTENUTO E/O E/O RIMBORSATO NEI NEI MESI PRECEDENTI

15 CONGUAGLIO RETTIFICATIVO CASELLA E DA DA A DEVONO ESSERE ESPOSTI GLI GLI IMPORTI RIMBORSATI O TRATTENUTI SENZA EFFETTUARE ALCUNA COMPENSAZIONE ANCHE IN IN PRESENZA DI DI DICHIARAZIONI RETTIFICATIVE E/O E/O INTEGRATIVE I I RIMBORSI DELLA LIQUIDAZIONE A A RETTIFICA DEVONO ESSERE RIPORTATI NELLA SEZIONE ASSISTENZA LE LE TRATTENUTE CONSEGUENTI DALLA LIQUIDAZIONE A A RETTIFICA (INCLUSIVE DEGLI DEGLI EVENTUALI RECUPERI DELLE SOMME RIMBORSATE A SEGUITO DEL DEL PRIMO CONGUAGLIO) VANNO: --DA DA CASELLA A 91; 91; --NELLE CASELLE IMPORTO TRATTENUTO DELLA SEZIONE ASSISTENZA

16

17

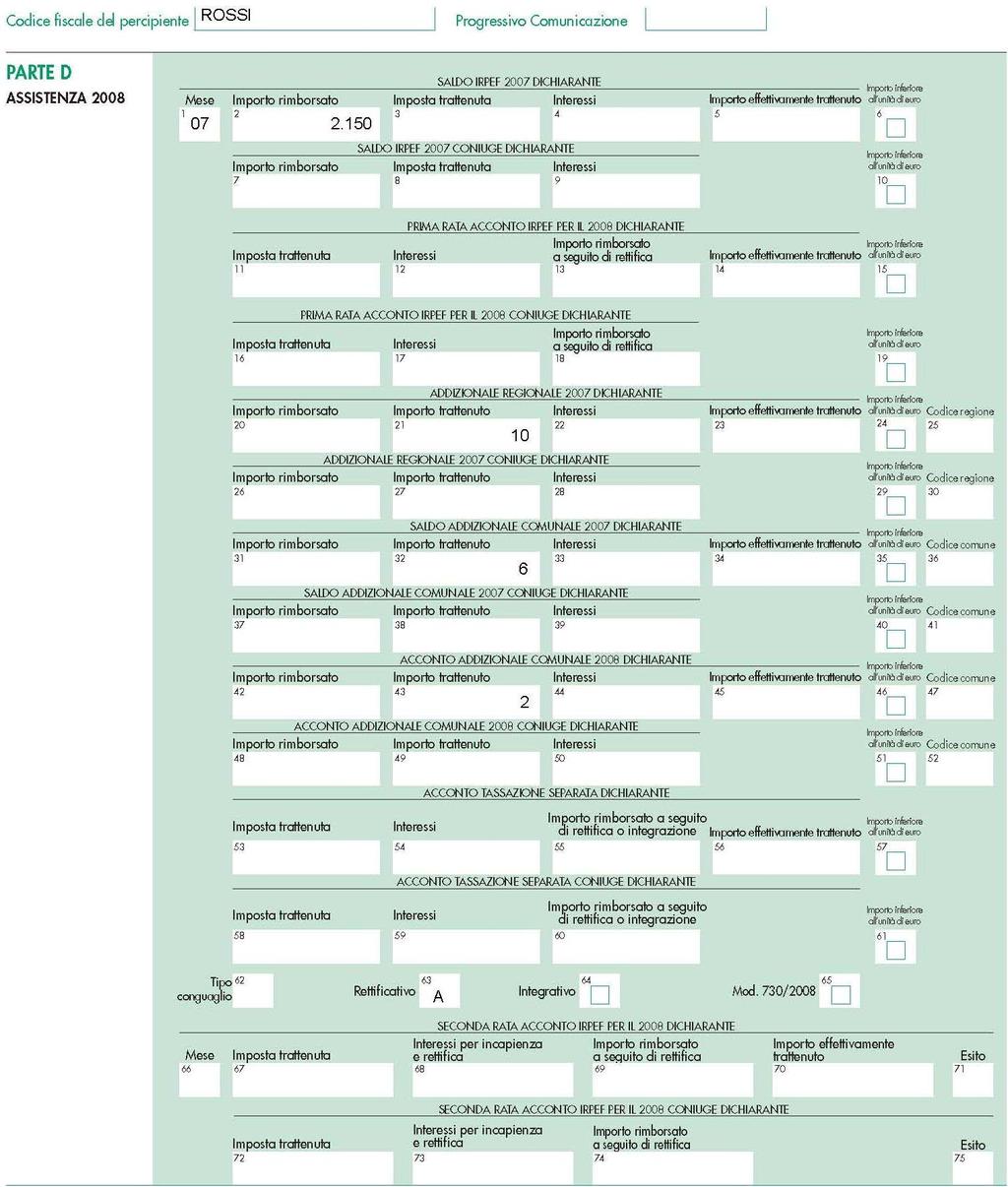

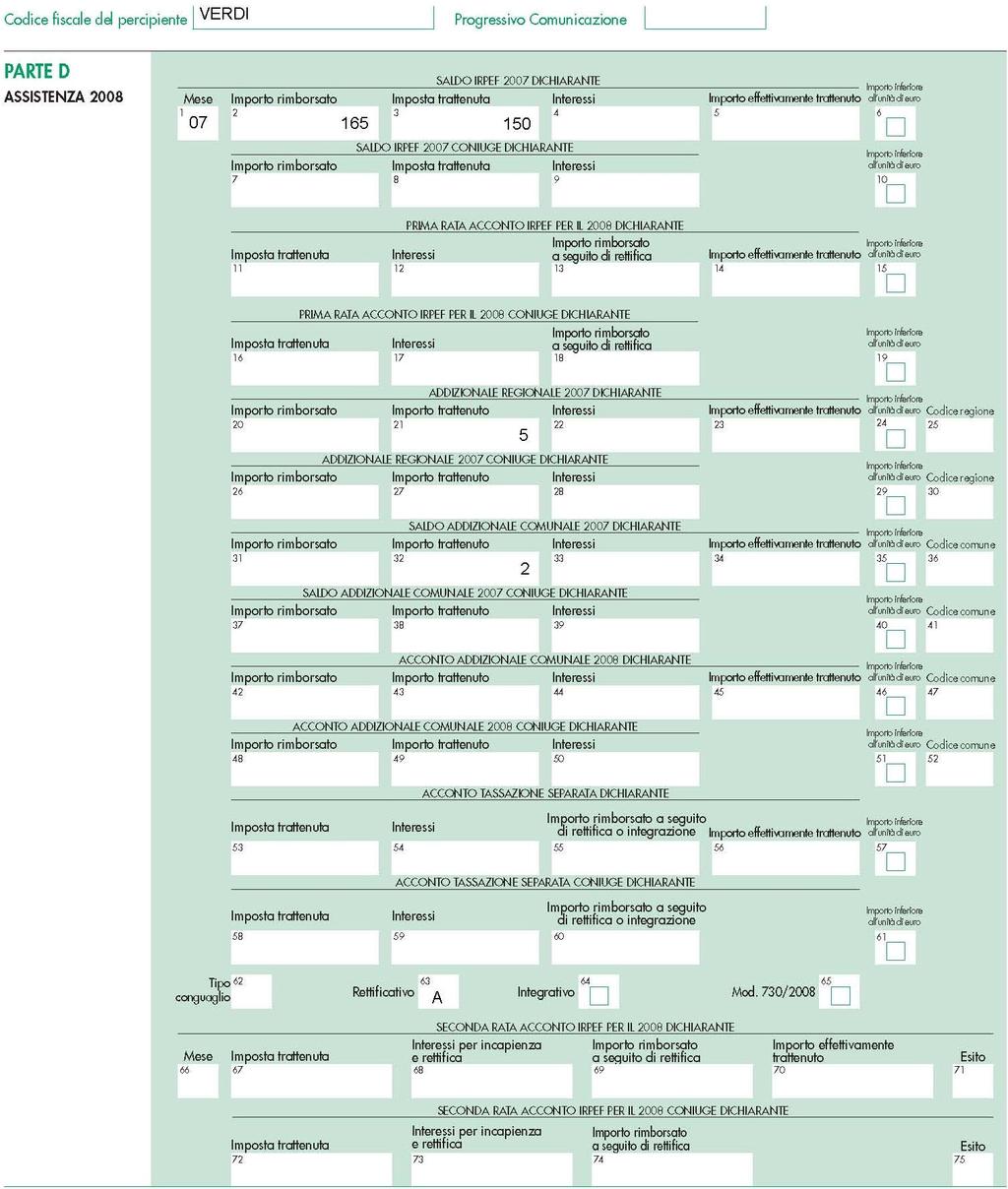

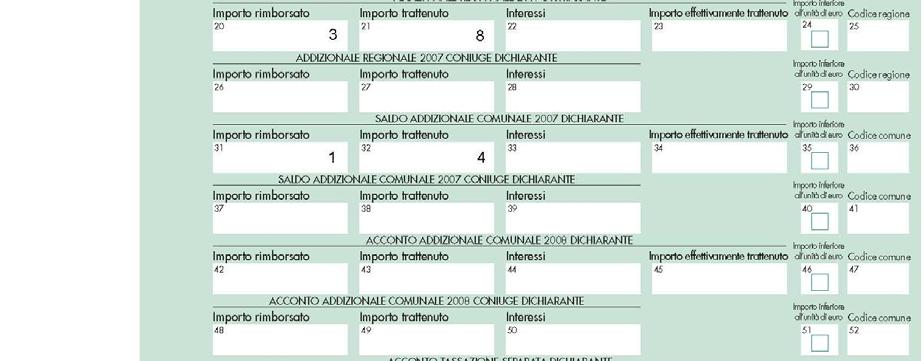

18 In In occasione del del conguaglio rettificativo il il datore di di lavoro dovrà pertanto: Restituire ancora a ROSSI: 150,00 per per IRPEF operando un un minore versamento di di ritenute sui sui redditi di di lavoro dipendente e assimilati relativamente al al mese di di riliquidazione; Restituire a VERDI una una somma pari pari a: a: ,00 = 165,00 per per IRPEF (con (con le le modalità di di cui cui sopra); Trattenere a BIANCHI: 1.500, = 3.040,00 per per IRPEF 3,00 3,00 + 5,00 5,00 = 8,00 8,00 per per addizionale regionale 1,00 1,00 + 3,00 3,00 = 4,00 4,00 per per addizionale comunale operando il il versamento di di quanto dovuto con con i i codici relativi ai ai debiti per per assistenza fiscale ( )

19 (Omissis)

20 (Omissis)

21 (Omissis)

22 ATTENZIONE NEL NEL CASO DI DI CONGUAGLIO A SEGUITO DI DI RETTIFICA DI DI UNA PRECEDENTE COMUNICAZIONE PERVENUTA AL AL SOSTITUTO PER PER LA LA QUALE NON E E STATO EFFETTUATO IL IL CONGUAGLIO (PUNTO CON CODICE D D O E ) E ) I I DATI DA DA INDICARE NEL NEL RIQUADRO RETTIFICHE DEVONO ESSERE RIPORTATI ANCHE NEI NEI CORRISPONDENTI PUNTI DEL DEL RIQUADRO ASSISTENZA NELLA SOSTANZA SI SI FA FA E SI SI RAPPRESENTA SOLO LA LA LIQUIDAZIONE A RETTIFICA ESEMPIO Si Si ipotizzi il il caso caso di di un un con con un un debito di di per per IRPEF pervenuto al al sostituto entro il il 7 luglio 2008, ma ma per per il il quale il il sostituto non non e e riuscito a riliquidare l imposta dovuta con con le le retribuzioni corrisposte nel nel mese di di luglio. Il Il di di luglio riceve dal dal CAF CAF un un modello rettificativo riportante un un debito di di

23

24

25 (Omissis)

26 CONGUAGLIO INTEGRATIVO CASELLA IL IL CAF CAF COMUNICA I I MAGGIORI IMPORTI A CREDITO DA DA RICONOSCERE AL AL CONTRIBUENTE RISPETTO A QUELLI ORIGINARIAMENTE ELABORATI E E UNA UNA NUOVA LIQUIDAZIONE CHE CHE IL IL SOSTITUTO D IMPOSTA RICEVE DAL DAL CAF CAF SENZA DOVERLA RIELABORARE CASELLA IMPOSTA TRATTENUTA CASELLA IMPORTO RIMBORSATO DEVE DEVE ESSERE INDICATO QUANTO COMPLESSIVAMENTE TRATTENUTO INDIPENDENTEMENTE DAI DAI RIMBORSI FATTI FATTI A SEGUITO DELLA INTEGRAZIONE DEVE DEVE ESSERE INDICATO QUANTO EFFETTIVAMENTE RIMBORSATO

27

28 Se Se il il dichiarante fa fa il il integrativo da da cui cui risulta un un minor debito di di 1.100,, le le imposte definitive sono sono di di

29

30

Il Modello 770 / 2010 Semplificato

Vicenza, 15 Giugno 2010 Il Modello 770 / 2010 Semplificato Parte III L Assistenza fiscale Relatore: dott. Paolo Meneguzzo 1 770 / S Assistenza fiscale / 1.1 REGOLE GENERALI Istruzioni 770 S - 2010, pag.

Vicenza, 15 Giugno 2010 Il Modello 770 / 2010 Semplificato Parte III L Assistenza fiscale Relatore: dott. Paolo Meneguzzo 1 770 / S Assistenza fiscale / 1.1 REGOLE GENERALI Istruzioni 770 S - 2010, pag.

PARTE D ASSISTENZA FISCALE 2006

PARTE D ASSISTENZA FISCALE 2006 In questa sezione occorre indicare per ciascun soggetto i dati relativi alle operazioni di conguaglio effettuate a seguito dell assistenza fiscale prestata nel corso del

PARTE D ASSISTENZA FISCALE 2006 In questa sezione occorre indicare per ciascun soggetto i dati relativi alle operazioni di conguaglio effettuate a seguito dell assistenza fiscale prestata nel corso del

Il Modello 770 / 2011 Semplificato

Vicenza, 14 Giugno 2012 Il Modello 770 / 2011 Semplificato Parte III L Assistenza fiscale Relatore: dott. Paolo Meneguzzo 1 770 / S Assistenza fiscale / 1.1 REGOLE GENERALI Istruzioni 770 S - 2012, pag.

Vicenza, 14 Giugno 2012 Il Modello 770 / 2011 Semplificato Parte III L Assistenza fiscale Relatore: dott. Paolo Meneguzzo 1 770 / S Assistenza fiscale / 1.1 REGOLE GENERALI Istruzioni 770 S - 2012, pag.

PARTE D ASSISTENZA FISCALE 2007

PARTE D ASSISTENZA FISCALE 2007 In questa sezione occorre indicare per ciascun soggetto i dati relativi alle operazioni di conguaglio effettuate, a seguito dell assistenza fiscale prestata nel corso del

PARTE D ASSISTENZA FISCALE 2007 In questa sezione occorre indicare per ciascun soggetto i dati relativi alle operazioni di conguaglio effettuate, a seguito dell assistenza fiscale prestata nel corso del

770 SEMPLIFICATO 30 giugno 2006

770 SEMPLIFICATO 30 giugno 2006 ARRETRATI TRATTAMENTO DI FINE MANDATO SOMME CORRISPOSTE AGLI EREDI DI DIPENDENTI DECEDUTI ASSISTENZA FISCALE 2005 ARRETRATI 1. emolumenti per prestazione di lavoro dipendente;

770 SEMPLIFICATO 30 giugno 2006 ARRETRATI TRATTAMENTO DI FINE MANDATO SOMME CORRISPOSTE AGLI EREDI DI DIPENDENTI DECEDUTI ASSISTENZA FISCALE 2005 ARRETRATI 1. emolumenti per prestazione di lavoro dipendente;

Operazioni di assistenza fiscale: così la comunicazione dei dati Matteo Ferraris Responsabile dei servizi fiscali di Unindustria Alessandria

Operazioni di assistenza fiscale: così la comunicazione dei dati Matteo Ferraris Responsabile dei servizi fiscali di Unindustria Alessandria La parte D del modello 770/S/2008 va compilata riportando i

Operazioni di assistenza fiscale: così la comunicazione dei dati Matteo Ferraris Responsabile dei servizi fiscali di Unindustria Alessandria La parte D del modello 770/S/2008 va compilata riportando i

La comunicazione dei dati relativi alle operazioni di assistenza fiscale

La comunicazione dei dati relativi alle operazioni di assistenza fiscale L a parte D del modello 770/ S/2006 va compilata riportando i dati relativi alle operazioni di conguaglio effettuate a seguito dell

La comunicazione dei dati relativi alle operazioni di assistenza fiscale L a parte D del modello 770/ S/2006 va compilata riportando i dati relativi alle operazioni di conguaglio effettuate a seguito dell

- ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il ;

PROSPETTO ST Dati relativi a: - ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il 12.01.2007; - ritenute operate in sede di conguaglio di fine anno 2006 effettuato entro il 28.02.2007;

PROSPETTO ST Dati relativi a: - ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il 12.01.2007; - ritenute operate in sede di conguaglio di fine anno 2006 effettuato entro il 28.02.2007;

- ritenute operate e versate sugli emolumenti erogati entro il relativi all anno 2007;

PROSPETTO ST - ritenute operate e versate sugli emolumenti erogati entro il 12.01.2008 relativi all anno 2007; - versamenti effettuati entro marzo 2008 relativi alle operazioni di conguaglio di fine anno

PROSPETTO ST - ritenute operate e versate sugli emolumenti erogati entro il 12.01.2008 relativi all anno 2007; - versamenti effettuati entro marzo 2008 relativi alle operazioni di conguaglio di fine anno

Modello 730 presentato al CAF LE OPERAZIONI DI CONGUAGLIO. AF n. 09/2013. Dalla nostra NewsLetter di maggio 2013

AF n. 09/2013 Dalla nostra NewsLetter di maggio 2013 Agenzia Entrate Circolare 14/E - Modello 730/2013 - Redditi 2012 - Assistenza fiscale prestata dai sostituti di imposta, dai Centri di assistenza fiscale

AF n. 09/2013 Dalla nostra NewsLetter di maggio 2013 Agenzia Entrate Circolare 14/E - Modello 730/2013 - Redditi 2012 - Assistenza fiscale prestata dai sostituti di imposta, dai Centri di assistenza fiscale

Operazioni di assistenza fiscale: così la comunicazione dei dati

Operazioni di assistenza fiscale: così la comunicazione dei dati La parte D del modello 770/S/2007 va compilata riportando i dati relativi alle operazioni di conguaglio effettuate a seguito dell assistenza

Operazioni di assistenza fiscale: così la comunicazione dei dati La parte D del modello 770/S/2007 va compilata riportando i dati relativi alle operazioni di conguaglio effettuate a seguito dell assistenza

Oggetto: MODELLO 730/2013 REDDITI 2012 CONGUAGLI IN BUSTA PAGA

A TUTTE LE AZIENDE con DIPENDENTI Conegliano, lì 22 Luglio 2013 Circolare 40/2013 Oggetto: MODELLO 730/2013 REDDITI 2012 CONGUAGLI IN BUSTA PAGA Tutti i sostituti d imposta hanno l obbligo di effettuare

A TUTTE LE AZIENDE con DIPENDENTI Conegliano, lì 22 Luglio 2013 Circolare 40/2013 Oggetto: MODELLO 730/2013 REDDITI 2012 CONGUAGLI IN BUSTA PAGA Tutti i sostituti d imposta hanno l obbligo di effettuare

770 SEMPLIFICATO QUADRO ST : RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

770 SEMPLIFICATO QUADRO ST : RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE QUADRO SX : RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI PROSPETTO ST E utilizzato per indicare i

770 SEMPLIFICATO QUADRO ST : RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE QUADRO SX : RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI PROSPETTO ST E utilizzato per indicare i

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

I PROSPETTI ST E SV DEL MODELLO 770/2009 SEMPLIFICATO

I PROSPETTI ST E SV DEL MODELLO 770/2009 SEMPLIFICATO MODELLO 770/2009 PROSPETTI ST ST 1 1 SEZIONE CONFERME SOGGETTI CHE HANNO TRASMESSO LE LE COMUNICAZIONI DATI CERTIFICAZIONI LAVORO DIPENDENTE SEPARATAMENTE

I PROSPETTI ST E SV DEL MODELLO 770/2009 SEMPLIFICATO MODELLO 770/2009 PROSPETTI ST ST 1 1 SEZIONE CONFERME SOGGETTI CHE HANNO TRASMESSO LE LE COMUNICAZIONI DATI CERTIFICAZIONI LAVORO DIPENDENTE SEPARATAMENTE

PROSPETTO SS. novità

PROSPETTO SS novità punto 1: totale delle ritenute Irpef indicate al punto 5 al netto degli importi indicati nei punti 53 Irpef da trattenere successivamente al 28 febbraio e 62 ritenute relative ai redditi

PROSPETTO SS novità punto 1: totale delle ritenute Irpef indicate al punto 5 al netto degli importi indicati nei punti 53 Irpef da trattenere successivamente al 28 febbraio e 62 ritenute relative ai redditi

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

A cura di Debhorah Di Rosa Conguaglio 730: come operare correttamente nel LUL? Di cosa si tratta? Tavola Sinottica... 5 L Esperto risponde...

A cura di Debhorah Di Rosa Conguaglio 730: come operare correttamente nel LUL? Categoria: Previdenza e lavoro Sottocategoria: Varie Di cosa si tratta? In sintesi Esaurite le operazioni relative all'elaborazione

A cura di Debhorah Di Rosa Conguaglio 730: come operare correttamente nel LUL? Categoria: Previdenza e lavoro Sottocategoria: Varie Di cosa si tratta? In sintesi Esaurite le operazioni relative all'elaborazione

IL PROSPETTO SX DEL MODELLO 770/2009 SEMPLIFICATO

IL PROSPETTO SX DEL MODELLO 770/2009 SEMPLIFICATO ACCORPA LE LE INFORMAZIONI RELATIVE AL AL TOTALE: --DEI DEI CREDITI; --DEI DEI VERSAMENTI IN IN ECCESSO; --DELLE RESTITUZIONI; --DEGLI AMMONTARI UTILIZZATI

IL PROSPETTO SX DEL MODELLO 770/2009 SEMPLIFICATO ACCORPA LE LE INFORMAZIONI RELATIVE AL AL TOTALE: --DEI DEI CREDITI; --DEI DEI VERSAMENTI IN IN ECCESSO; --DELLE RESTITUZIONI; --DEGLI AMMONTARI UTILIZZATI

MOD COMUNICAZIONE DEL RISULTATO CONTABILE

MOD. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ASPETTI GENERALI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista abilitato riportano i dati

MOD. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ASPETTI GENERALI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista abilitato riportano i dati

Rimborsi per versamenti in eccedenza

Fiscal News La circolare di aggiornamento professionale N. 58 20.02.2015 Rimborsi per versamenti in eccedenza Categoria: Versamenti Sottocategoria: D imposta L art. 15, D.Lgs n. 175/2014 introduce, a decorrere

Fiscal News La circolare di aggiornamento professionale N. 58 20.02.2015 Rimborsi per versamenti in eccedenza Categoria: Versamenti Sottocategoria: D imposta L art. 15, D.Lgs n. 175/2014 introduce, a decorrere

Prot.n Lavoratori dipendenti Assistenza prestata da C.A.F. e da professionisti abilitati Operazioni di conguaglio 2012.

Prot.n. 905 CIRC.n. 190 del 12.07.2012 A TUTTE LE IMPRESE ASSOCIATE Lavoratori dipendenti Assistenza prestata da C.A.F. e da professionisti abilitati Operazioni di conguaglio 2012. Come noto (cfr. nostra

Prot.n. 905 CIRC.n. 190 del 12.07.2012 A TUTTE LE IMPRESE ASSOCIATE Lavoratori dipendenti Assistenza prestata da C.A.F. e da professionisti abilitati Operazioni di conguaglio 2012. Come noto (cfr. nostra

MOD. 770/2015 ADEMPIMENTO " RIFERIMENTI " D.P.R. 29 settembre 1973, n. 600 SOGGETTI INTERESSATI " PROCEDURE " SCADE " 31 luglio 2015

Mod. 770 prospetto ST: ritenute, trattenute per assistenza fiscale ed imposte sostitutive Marco Peverelli e Roberta Matrone - Dottori commercialisti in Milano ADEMPIMENTO " FISCO Nel Prospetto ST del Modello

Mod. 770 prospetto ST: ritenute, trattenute per assistenza fiscale ed imposte sostitutive Marco Peverelli e Roberta Matrone - Dottori commercialisti in Milano ADEMPIMENTO " FISCO Nel Prospetto ST del Modello

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 35 13.10.2014 Ravvedimento del 730 o entro il 25 ottobre Categoria: Intermediari Sottocategoria: Adempimenti Se, dopo

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 35 13.10.2014 Ravvedimento del 730 o entro il 25 ottobre Categoria: Intermediari Sottocategoria: Adempimenti Se, dopo

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

Prospetto SV TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

Prospetto SV TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ADEMPIMENTO SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI CASI PRATICI Il prospetto SV riguarda il riepilogo dei dati relativi alle trattenute

Prospetto SV TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ADEMPIMENTO SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI CASI PRATICI Il prospetto SV riguarda il riepilogo dei dati relativi alle trattenute

Prospetto SS DATI RIASSUNTIVI

Prospetto SS DATI RIASSUNTIVI ADEMPIMENTO SOGGETTI INTERESSATI Nel prospetto SS devono essere indicati i dati riassuntivi riportati nelle comunicazioni del modello di dichiarazione. Sono tenuti all invio

Prospetto SS DATI RIASSUNTIVI ADEMPIMENTO SOGGETTI INTERESSATI Nel prospetto SS devono essere indicati i dati riassuntivi riportati nelle comunicazioni del modello di dichiarazione. Sono tenuti all invio

del credito 2005 derivante dalla precedente dichiarazione e del suo utilizzo; in compensazione orizzontale tramite modello F24

PROSPETTO SX Devono essere riportati i dati riepilogativi: del credito 2005 derivante dalla precedente dichiarazione e del suo utilizzo; in compensazione orizzontale tramite modello F24 O in compensazione

PROSPETTO SX Devono essere riportati i dati riepilogativi: del credito 2005 derivante dalla precedente dichiarazione e del suo utilizzo; in compensazione orizzontale tramite modello F24 O in compensazione

18. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

18. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

18. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

Il Mod. 730/2010 integrativo

Il Mod. 730/2010 integrativo di Roberta Aiolfi e Valerio Artina (*) L ADEMPIMENTO Qualora il contribuente, oltre i termini ordinari di presentazione del Mod. 730/2010, riscontri nella dichiarazione 730

Il Mod. 730/2010 integrativo di Roberta Aiolfi e Valerio Artina (*) L ADEMPIMENTO Qualora il contribuente, oltre i termini ordinari di presentazione del Mod. 730/2010, riscontri nella dichiarazione 730

Mod COMUNICAZIONE DEL RISULTATO CONTABILE

Mod. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ADEMPIMENTO COME SI COMPILA CASI PARTICOLARI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista

Mod. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ADEMPIMENTO COME SI COMPILA CASI PARTICOLARI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista

MODELLO 730-3 redditi 2009

MODELLO 730-3 redditi 009 prospetto di liquidazione relativo alla assistenza fiscale prestata genzia ntrate Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative

MODELLO 730-3 redditi 009 prospetto di liquidazione relativo alla assistenza fiscale prestata genzia ntrate Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative

Modello 730 Istruzioni per la compilazio

13. QUADRO F - Acconti, ritenute, eccedenze e altri dati Nel quadro F vanno indicati: i versamenti di acconto e i saldi relativi all IRPEF, alle addizionali regionale e comunale e alla cedolare secca sulle

13. QUADRO F - Acconti, ritenute, eccedenze e altri dati Nel quadro F vanno indicati: i versamenti di acconto e i saldi relativi all IRPEF, alle addizionali regionale e comunale e alla cedolare secca sulle

pagamento ICI dovuta (mod. F24)

") Servizio INFORMATIVA 730 INFORMATIVA N. 40 Prot. 4016 DATA 23.05.2007 Settore: IMPOSTE SUI REDDITI Oggetto: Quadro I e liquidazione dell ICI (parte prima) Riferimenti: Istruzioni alla compilazione del

Servizio INFORMATIVA 730 INFORMATIVA N. 40 Prot. 4016 DATA 23.05.2007 Settore: IMPOSTE SUI REDDITI Oggetto: Quadro I e liquidazione dell ICI (parte prima) Riferimenti: Istruzioni alla compilazione del

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO Le modalità ed i termini entro i quali il sostituto d imposta deve operare i conguagli nei confronti dei propri dipendenti che hanno presentato il modello 730

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO Le modalità ed i termini entro i quali il sostituto d imposta deve operare i conguagli nei confronti dei propri dipendenti che hanno presentato il modello 730

MODELLO 730-3 redditi 2013

MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. 989980 Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia delle Entrate

MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. 989980 Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia delle Entrate

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

8. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

8. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

8. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

DELLI IACONI DAVID ELABORATO DELLI IACONI DAVID M DLLDVD77E13H501V

ELABORATO 1 X M ( ( X ( ELABORATO 1 671 1 365 30 H501 2 1 47.495 2 2 2.006 2 2 172 365 14.913 1.379 118 310 128 2 ELABORATO 1 ELABORATO 1 1 1 18 49.673 211 49.884 211 49.673 15.196 193 11 204 14.992 14.913

ELABORATO 1 X M ( ( X ( ELABORATO 1 671 1 365 30 H501 2 1 47.495 2 2 2.006 2 2 172 365 14.913 1.379 118 310 128 2 ELABORATO 1 ELABORATO 1 1 1 18 49.673 211 49.884 211 49.673 15.196 193 11 204 14.992 14.913

MODELLO redditi 2016 prospetto di liquidazione relativo all assistenza fiscale prestata

70 3 Comunicazione MODELLO 730-3 redditi 06 prospetto di liquidazione relativo all assistenza fiscale prestata 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni

70 3 Comunicazione MODELLO 730-3 redditi 06 prospetto di liquidazione relativo all assistenza fiscale prestata 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni

INVIO MENSILE DEI DATI FISCALI

INVIO MENSILE DEI DATI FISCALI NORMATIVA Legge 24 dicembre 2007, n. 244, art. 1, commi, 121, 122 e 123 SEMPLIFICAZIONE DELLA DICHIARAZIONE ANNUALE DEI SOSTITUTI D IMPOSTA Decreto Legge 30 dicembre 2008,

INVIO MENSILE DEI DATI FISCALI NORMATIVA Legge 24 dicembre 2007, n. 244, art. 1, commi, 121, 122 e 123 SEMPLIFICAZIONE DELLA DICHIARAZIONE ANNUALE DEI SOSTITUTI D IMPOSTA Decreto Legge 30 dicembre 2008,

Prospetto SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

Prospetto SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA CASI PRATICI Il prospetto SX riguarda il riepilogo dei crediti e delle compensazioni.

Prospetto SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA CASI PRATICI Il prospetto SX riguarda il riepilogo dei crediti e delle compensazioni.

MODELLO 730/2017 redditi 2016 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale

Mod. N. MODELLO 70/07 redditi 06 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate 0 CONTRIBUENTE Dichiarante CODICE FISCALE DEL CONTRIBUENTE (obbligatorio)

Mod. N. MODELLO 70/07 redditi 06 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate 0 CONTRIBUENTE Dichiarante CODICE FISCALE DEL CONTRIBUENTE (obbligatorio)

MODELLO 730/2017 redditi 2016 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale

Mod. N. MODELLO 70/07 redditi dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate Conforme al provvedimento Agenzia Entrate del 6/0/07 e successive modificazioni

Mod. N. MODELLO 70/07 redditi dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate Conforme al provvedimento Agenzia Entrate del 6/0/07 e successive modificazioni

IL MODELLO 730 DEVE ESSERE ATTENTAMENTE CONTROLLATO DAL CONTRIBUENTE SEGNALANDO TEMPESTIVAMENTE EVENTUALI ANOMALIE.

Ordinamento -- 1 009MK PEANO MARCO 0003 0116 00009411 03 FCA ITALY S.P.A. CORSO AGNELLI 200 10135 TORINO TO IL MODELLO 730 DEVE ESSERE ATTENTAMENTE CONTROLLATO DAL CONTRIBUENTE SEGNALANDO TEMPESTIVAMENTE

Ordinamento -- 1 009MK PEANO MARCO 0003 0116 00009411 03 FCA ITALY S.P.A. CORSO AGNELLI 200 10135 TORINO TO IL MODELLO 730 DEVE ESSERE ATTENTAMENTE CONTROLLATO DAL CONTRIBUENTE SEGNALANDO TEMPESTIVAMENTE

RISOLUZIONE N. 85/E. Roma, 12 agosto 2011

RISOLUZIONE N. 85/E Roma, 12 agosto 2011 Direzione Centrale Servizi ai Contribuenti OGGETTO: Richiesta di rimborso per somme erogate a titolo di incremento della produttività negli anni 2008 e 2009. Compilazione

RISOLUZIONE N. 85/E Roma, 12 agosto 2011 Direzione Centrale Servizi ai Contribuenti OGGETTO: Richiesta di rimborso per somme erogate a titolo di incremento della produttività negli anni 2008 e 2009. Compilazione

1. Assistenza fiscale Normativa e prassi di riferimento 1

Sommario 1. Assistenza fiscale 2009 1 Normativa e prassi di riferimento 1 2. Soggetti che possono utilizzare il mod. 730/2009 7 Lavoratori dipendenti ed assimilati 7 Contratti di lavoro a tempo determinato

Sommario 1. Assistenza fiscale 2009 1 Normativa e prassi di riferimento 1 2. Soggetti che possono utilizzare il mod. 730/2009 7 Lavoratori dipendenti ed assimilati 7 Contratti di lavoro a tempo determinato

Modello 770: ST e SX

Modello 770: ST e SX Modello Ordinario SI I quadri ST e SX vanno con il Modello Ordinario o con il Modello Semplificato * NO I quadri ST e SX vanno con il Modello Semplificato * Se non sono state effettuate

Modello 770: ST e SX Modello Ordinario SI I quadri ST e SX vanno con il Modello Ordinario o con il Modello Semplificato * NO I quadri ST e SX vanno con il Modello Semplificato * Se non sono state effettuate

6. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

6. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

6. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

MODELLO 730/2017 redditi 2016 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale

MODELLO 730/07 redditi 06 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale Mod. N. 0 CONTRIBUENTE FISCALE DEL CONTRIBUENTE (obbligatorio) Dichiarante Soggetto fiscalmente

MODELLO 730/07 redditi 06 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale Mod. N. 0 CONTRIBUENTE FISCALE DEL CONTRIBUENTE (obbligatorio) Dichiarante Soggetto fiscalmente

Prospetto ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

Prospetto ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ADEMPIMENTO SOGGETTI INTERESSATI Il prospetto ST riguarda il riepilogo dei dati relativi alle ritenute operate, alle

Prospetto ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ADEMPIMENTO SOGGETTI INTERESSATI Il prospetto ST riguarda il riepilogo dei dati relativi alle ritenute operate, alle

MODELLO 730/2017 redditi 2016

MODELLO 70/07 redditi 06 Mod. N. dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante CODICE FISCALE DEL CONTRIBUENTE (obbligatorio)

MODELLO 70/07 redditi 06 Mod. N. dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante CODICE FISCALE DEL CONTRIBUENTE (obbligatorio)

o o o o 1Per Enti privati devono intendersi le società (di qualunque tipo, anche cooperative), le fondazioni e le associazioni riconosciute

, le fondazioni e le associazioni riconosciute") o o o o 1) 1 1Per Enti privati devono intendersi le società (di qualunque tipo, anche cooperative), le fondazioni e le associazioni riconosciute 1 2 3 2Specificare se trattasi di proprietà, comproprietà,

o o o o 1) 1 1Per Enti privati devono intendersi le società (di qualunque tipo, anche cooperative), le fondazioni e le associazioni riconosciute 1 2 3 2Specificare se trattasi di proprietà, comproprietà,

Data: 17/09/ Ore: 12:45:09 - Utente: PRCSVT68D07F205M Soggetto: SALVATORE LORENZO PROCOPIO ( PRCSVT68D07F205M ) Identificativo dichiarazione: 34

Identificativo dichiarazione: 34") Data: 7/09/07 - Ore: :45:09 - Utente: PRCSVT68D07F05M Soggetto: SALVATORE LORENZO PROCOPIO ( PRCSVT68D07F05M ) Identificativo dichiarazione: 3434699503-000000 del /6/07 Modello N. MODELLO 730-3 redditi

Data: 7/09/07 - Ore: :45:09 - Utente: PRCSVT68D07F05M Soggetto: SALVATORE LORENZO PROCOPIO ( PRCSVT68D07F05M ) Identificativo dichiarazione: 3434699503-000000 del /6/07 Modello N. MODELLO 730-3 redditi

MODELLO 730/2016 redditi 2015 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale

Mod. N. MODELLO 70/06 redditi 05 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale genzia ntrate 0 MODELLO GRATUITO CONTRIBUENTE Dichiarante FISCALE DEL CONTRIBUENTE

Mod. N. MODELLO 70/06 redditi 05 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale genzia ntrate 0 MODELLO GRATUITO CONTRIBUENTE Dichiarante FISCALE DEL CONTRIBUENTE

9.PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

9.PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

9.PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

MODELLO redditi 2015 prospetto di liquidazione relativo alla assistenza fiscale prestata

MODELLO 730-3 redditi prospetto di liquidazione relativo alla assistenza fiscale prestata Modello N. 730 rettificativo 730 integrativo CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 5/0/ E SUCCESSIVE

MODELLO 730-3 redditi prospetto di liquidazione relativo alla assistenza fiscale prestata Modello N. 730 rettificativo 730 integrativo CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 5/0/ E SUCCESSIVE

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

Anno 2013 N. RF192. La Nuova Redazione Fiscale 730 SENZA SOSTITUTO D'IMPOSTA - NOVITÀ DEL DECRETO DEL FARE

Anno 2013 N. RF192 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 5 OGGETTO RIFERIMENTI CIRCOLARE DEL 05/09/2013 730 SENZA SOSTITUTO D'IMPOSTA - NOVITÀ DEL DECRETO DEL FARE ART.

Anno 2013 N. RF192 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 5 OGGETTO RIFERIMENTI CIRCOLARE DEL 05/09/2013 730 SENZA SOSTITUTO D'IMPOSTA - NOVITÀ DEL DECRETO DEL FARE ART.

MODELLO 730/2014 redditi 2013 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale

CONTRIBUENTE CODICE FISCALE DEL CONTRIBUENTE (obbligatorio) Mod. N. MODELLO 7/4 redditi dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate Dichiarante X

CONTRIBUENTE CODICE FISCALE DEL CONTRIBUENTE (obbligatorio) Mod. N. MODELLO 7/4 redditi dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate Dichiarante X

MODELLO redditi 2016

MODELLO 70- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 70 rettificativo 70 integrativo SEEK & PARTNERS SpA Via Jacopo Linussio, PORDENONE CONFORME AL PROVVEDIMENTO AGENZIA

MODELLO 70- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 70 rettificativo 70 integrativo SEEK & PARTNERS SpA Via Jacopo Linussio, PORDENONE CONFORME AL PROVVEDIMENTO AGENZIA

0088453 FERRARO ALESSANDRA GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o

0088453 FERRARO ALESSANDRA GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o

MODELLO 730/2017 redditi 2016

MODELLO GRATUITO CONTRIBUENTE CODICE FISCALE DEL CONTRIBUENTE (obbligatorio) DATI DEL CONTRIBUENTE RESIDENZA ANAGRAFICA Da compilare solo se variata dal // alla data di presentazione della dichiarazione

MODELLO GRATUITO CONTRIBUENTE CODICE FISCALE DEL CONTRIBUENTE (obbligatorio) DATI DEL CONTRIBUENTE RESIDENZA ANAGRAFICA Da compilare solo se variata dal // alla data di presentazione della dichiarazione

in caso di credito i rimborsi sono eseguiti dall Amministrazione finanziaria sulla base del risultato finale delle dichiarazioni

Focus di pratica professionale di Roberto Chiumiento Modalità per la presentazione del Modello 730 in assenza di sostituto d imposta. Il Provvedimento e la circolare n.28/e dell Agenzia delle Entrate del

Focus di pratica professionale di Roberto Chiumiento Modalità per la presentazione del Modello 730 in assenza di sostituto d imposta. Il Provvedimento e la circolare n.28/e dell Agenzia delle Entrate del

MODELLO 730/2017 redditi 2016 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale

MODELLO 730/07 redditi 06 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale Mod. N. 0 CONTRIBUENTE FISCALE DEL CONTRIBUENTE (obbligatorio) Dichiarante Soggetto fiscalmente

MODELLO 730/07 redditi 06 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale Mod. N. 0 CONTRIBUENTE FISCALE DEL CONTRIBUENTE (obbligatorio) Dichiarante Soggetto fiscalmente

Le compensazioni dei crediti da assistenza fiscale e per eccesso di versamento delle ritenute in F24

Le compensazioni dei crediti da assistenza fiscale e per eccesso di versamento delle ritenute in F24 Considerazioni dopo un anno di applicazione della nuova norma 2015 Studio Tributario e Societario 1

Le compensazioni dei crediti da assistenza fiscale e per eccesso di versamento delle ritenute in F24 Considerazioni dopo un anno di applicazione della nuova norma 2015 Studio Tributario e Societario 1

Centro Assistenza Fiscale SERVIZIO CAF 730

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 41 Prot. 4723 DATA 14.06.2006 Settore: Oggetto: IMPOSTE SUI REDDITI Correzione di errori ed omissioni commessi dal contribuente

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 41 Prot. 4723 DATA 14.06.2006 Settore: Oggetto: IMPOSTE SUI REDDITI Correzione di errori ed omissioni commessi dal contribuente

QUADRO I IMPOSTE DA COMPENSARE

QUADRO I IMPOSTE DA COMPENSARE Il credito emergente dalla dichiarazione può essere utilizzato in compensazione di tutte le imposte che si versano con mod. F24. Fino al 2014, la scelta per la compensazione

QUADRO I IMPOSTE DA COMPENSARE Il credito emergente dalla dichiarazione può essere utilizzato in compensazione di tutte le imposte che si versano con mod. F24. Fino al 2014, la scelta per la compensazione

MODELLO 730/2016 redditi 2015 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale

Data: /09/0 - Ore: 08:: - Utente: CONTRIBUENTE DEL CONTRIBUENTE (obbligatorio) Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia

Data: /09/0 - Ore: 08:: - Utente: CONTRIBUENTE DEL CONTRIBUENTE (obbligatorio) Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia

Anno 2013 N. RF178. La Nuova Redazione Fiscale QUADRI ST E SX DEL MODELLO 770/ CASI PARTICOLARI

Anno 2013 N. RF178 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 8 OGGETTO QUADRI ST E SX DEL MODELLO 770/2013 - CASI PARTICOLARI RIFERIMENTI ISTRUZIONI MODELLO 770/2013 CIRCOLARE

Anno 2013 N. RF178 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 8 OGGETTO QUADRI ST E SX DEL MODELLO 770/2013 - CASI PARTICOLARI RIFERIMENTI ISTRUZIONI MODELLO 770/2013 CIRCOLARE

MODELLO redditi 2014 prospetto di liquidazione relativo allʼassistenza fiscale prestata

genzia ntrate SOSTITUTO D'IMPOSTA O C.A.F. O PROFESSIONISTA ABILITATO RESPONSABILE ASSISTENZA FISCALE MODELLO 730-3 redditi prospetto di liquidazione relativo allʼassistenza fiscale prestata Comunicazione

genzia ntrate SOSTITUTO D'IMPOSTA O C.A.F. O PROFESSIONISTA ABILITATO RESPONSABILE ASSISTENZA FISCALE MODELLO 730-3 redditi prospetto di liquidazione relativo allʼassistenza fiscale prestata Comunicazione

MODELLO 730/2014 redditi 2013 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale

MODELLO 730/04 redditi 03 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale Mod. N. 0 Gli importi devono essere indicati in unità di Euro CONTRIBUENTE CODICE FISCALE

MODELLO 730/04 redditi 03 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale Mod. N. 0 Gli importi devono essere indicati in unità di Euro CONTRIBUENTE CODICE FISCALE

MODELLO 730/2016 redditi 2015 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale

Mod. N. MODELLO 70/06 redditi 05 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante FISCALE DEL CONTRIBUENTE (obbligatorio) X Coniuge

Mod. N. MODELLO 70/06 redditi 05 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante FISCALE DEL CONTRIBUENTE (obbligatorio) X Coniuge

Roma, 26 agosto Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012.

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

MODELLO 730/2015 redditi 2014 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale

Mod. N. MODELLO 70/05 redditi 04 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale genzia ntrate Gli importi devono essere indicati in unità di Euro CONTRIBUENTE Dichiarante

Mod. N. MODELLO 70/05 redditi 04 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale genzia ntrate Gli importi devono essere indicati in unità di Euro CONTRIBUENTE Dichiarante

MODELLO 730/2015 redditi 2014 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale

MODELLO 730/05 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale Mod. N. 0 Gli importi devono essere indicati in unità di Euro CONTRIBUENTE CODICE FISCALE DEL

MODELLO 730/05 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale Mod. N. 0 Gli importi devono essere indicati in unità di Euro CONTRIBUENTE CODICE FISCALE DEL

ROMA RM ROMA H501 RM

TSS S.p.A - Piazza I. Montanelli 20-20099 Sesto San Giovanni (MI) - COPIA CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 6/0/207 e succ. modificazioni ANDREANI CARLA F 05 04 954 ROMA RM NDRCRL54D45H50J

TSS S.p.A - Piazza I. Montanelli 20-20099 Sesto San Giovanni (MI) - COPIA CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 6/0/207 e succ. modificazioni ANDREANI CARLA F 05 04 954 ROMA RM NDRCRL54D45H50J

Distaccate LORO SEDI LORO SEDI. Al Sig. Presidente. professionisti LORO SEDI

SERVIZIO IVS Alle Sedi Compartimentali e Sezioni Distaccate LORO SEDI Ai Servizi ed Uffici della Direzione Generale LORO SEDI Circolare n. 23 del 5.9.2003 Protocollo n. 132/SMG e, p.c. Al Sig. Presidente

SERVIZIO IVS Alle Sedi Compartimentali e Sezioni Distaccate LORO SEDI Ai Servizi ed Uffici della Direzione Generale LORO SEDI Circolare n. 23 del 5.9.2003 Protocollo n. 132/SMG e, p.c. Al Sig. Presidente

MODELLO 730/2017 redditi 2016

MODELLO 70/07 redditi 06 Mod. N. dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante CODICE FISCALE DEL CONTRIBUENTE (obbligatorio)

MODELLO 70/07 redditi 06 Mod. N. dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante CODICE FISCALE DEL CONTRIBUENTE (obbligatorio)

MODELLO 730/2015 redditi 2014

0 VISCONTI PARISIO LUCIA ELABORATO MODELLO 0/0 redditi 0 Mod. N. dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale Conforme al Provvedimento del /0/0 CAF Do.C. Spa -

0 VISCONTI PARISIO LUCIA ELABORATO MODELLO 0/0 redditi 0 Mod. N. dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale Conforme al Provvedimento del /0/0 CAF Do.C. Spa -

MODELLO 730/2017 redditi 2016

ELABORATO 70 MODELLO 70/07 redditi 06 Mod. N. dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale Coniuge Dichiarazione Rappresentante CONTRIBUENTE Dichiarante dichiarantex

ELABORATO 70 MODELLO 70/07 redditi 06 Mod. N. dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale Coniuge Dichiarazione Rappresentante CONTRIBUENTE Dichiarante dichiarantex

MODELLO 730/2016 redditi 2015 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale

Mod. N. MODELLO 70/06 redditi 05 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante FISCALE DEL CONTRIBUENTE (obbligatorio) X Coniuge

Mod. N. MODELLO 70/06 redditi 05 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante FISCALE DEL CONTRIBUENTE (obbligatorio) X Coniuge

20. QUADRO SX - RIEPILOGO DELLE COMPENSAZIONI

20. QUADRO SX - RIEPILOGO DELLE COMPENSAZIONI Questo quadro può essere compilato per esporre le compensazioni, nel caso di presenza di ritenute da lavoro dipendente e da lavoro autonomo, solo dai sostituti

20. QUADRO SX - RIEPILOGO DELLE COMPENSAZIONI Questo quadro può essere compilato per esporre le compensazioni, nel caso di presenza di ritenute da lavoro dipendente e da lavoro autonomo, solo dai sostituti

ntrate ANGIONI IGNAZIO MODELLO redditi 2015 prospetto di liquidazione relativo all assistenza fiscale prestata

0998 ANGIONI IGNAZIO MODELLO 0- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 0 rettificativo 0 integrativo genzia ntrate Impegno ad informare il contribuente di eventuali

0998 ANGIONI IGNAZIO MODELLO 0- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 0 rettificativo 0 integrativo genzia ntrate Impegno ad informare il contribuente di eventuali

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi di Saverio Cinieri (*) L ADEMPIMENTO Il Quadro F del Mod. 730/2012 e` destinato all indicazione di alcuni importanti dati ai fini della

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi di Saverio Cinieri (*) L ADEMPIMENTO Il Quadro F del Mod. 730/2012 e` destinato all indicazione di alcuni importanti dati ai fini della

MODUGNO BA MODUGNO (F262) BA

BA") TSS S.p.A - Piazza I. Montanelli 20-20099 Sesto San Giovanni (MI) - COPIA CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 6/0/207 e succ. modificazioni MAGRONE NICOLA M 7 05 940 MODUGNO BA MGRNCL40E7F262O

TSS S.p.A - Piazza I. Montanelli 20-20099 Sesto San Giovanni (MI) - COPIA CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 6/0/207 e succ. modificazioni MAGRONE NICOLA M 7 05 940 MODUGNO BA MGRNCL40E7F262O

MODELLO redditi 2015 prospetto di liquidazione relativo allʼassistenza fiscale prestata

MODELLO 730-3 redditi prospetto di liquidazione relativo allʼassistenza fiscale prestata Modello N. 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni dell

MODELLO 730-3 redditi prospetto di liquidazione relativo allʼassistenza fiscale prestata Modello N. 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni dell

MODELLO 730/2015 redditi 2014 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale

Mod. N. MODELLO 70/05 redditi 04 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale genzia ntrate Gli importi devono essere indicati in unità di Euro CONTRIBUENTE Dichiarante

Mod. N. MODELLO 70/05 redditi 04 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale genzia ntrate Gli importi devono essere indicati in unità di Euro CONTRIBUENTE Dichiarante

MODELLO 730/2016 redditi 2015 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale

MODELLO 730/06 redditi 05 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale Mod. N. 0 CONTRIBUENTE CODICE FISCALE DEL CONTRIBUENTE (obbligatorio) Dichiarante Soggetto

MODELLO 730/06 redditi 05 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale Mod. N. 0 CONTRIBUENTE CODICE FISCALE DEL CONTRIBUENTE (obbligatorio) Dichiarante Soggetto

CONGUAGLIO A DEBITO: RICHIESTA DI ESERCIZIO DI OPZIONE DA PARTE DEL DIPENDENTE/COLLABORATORE IN CASO DI MOMENTANEA ASSENZA DI RETRIBUZIONE/COMPENSI

CONGUAGLIO A DEBITO: RICHIESTA DI ESERCIZIO DI OPZIONE DA PARTE DEL DIPENDENTE/COLLABORATORE IN CASO DI MOMENTANEA ASSENZA DI RETRIBUZIONE/COMPENSI Al Sig... (1) OGGETTO: effettuazione dei conguagli derivanti

CONGUAGLIO A DEBITO: RICHIESTA DI ESERCIZIO DI OPZIONE DA PARTE DEL DIPENDENTE/COLLABORATORE IN CASO DI MOMENTANEA ASSENZA DI RETRIBUZIONE/COMPENSI Al Sig... (1) OGGETTO: effettuazione dei conguagli derivanti

MODELLO 730/2015 redditi 2014 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale

Mod. N. MODELLO 70/05 redditi 04 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale genzia ntrate Gli importi devono essere indicati in unità di Euro CONTRIBUENTE Dichiarante

Mod. N. MODELLO 70/05 redditi 04 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale genzia ntrate Gli importi devono essere indicati in unità di Euro CONTRIBUENTE Dichiarante

077 BENEDETTI GIULIA MODELLO 70- redditi prospetto di liquidazione relativo all'assistenza fiscale prestata DICHIARAZIONE PRECOMPILATA Modello N. DICHIARAZIONE NON PRECOMPILATA 70 rettificativo 70 integrativo

077 BENEDETTI GIULIA MODELLO 70- redditi prospetto di liquidazione relativo all'assistenza fiscale prestata DICHIARAZIONE PRECOMPILATA Modello N. DICHIARAZIONE NON PRECOMPILATA 70 rettificativo 70 integrativo

OGGETTO: 730 integrativo. La scadenza del 25 ottobre

OGGETTO: 730 integrativo. La scadenza del 25 ottobre Premessa Per i contribuenti che hanno presentato la Dichiarazione dei Redditi, Modello 730 e che dopo l invio si sono accorti di non aver fornito tutti

OGGETTO: 730 integrativo. La scadenza del 25 ottobre Premessa Per i contribuenti che hanno presentato la Dichiarazione dei Redditi, Modello 730 e che dopo l invio si sono accorti di non aver fornito tutti

Anno 2014 N.RF150. La Nuova Redazione Fiscale ASSISTENZA FISCALE E 730/2014: I CHIARIMENTI DELLE ENTRATE

Anno 2014 N.RF150 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO ASSISTENZA FISCALE E 730/2014: I CHIARIMENTI DELLE ENTRATE RIFERIMENTI RISOLUZIONE AGENZIA ENTRATE N.

Anno 2014 N.RF150 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO ASSISTENZA FISCALE E 730/2014: I CHIARIMENTI DELLE ENTRATE RIFERIMENTI RISOLUZIONE AGENZIA ENTRATE N.

MODELLO 730/2015 redditi 2014 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale

Mod. N. MODELLO 70/05 redditi 04 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale genzia ntrate Gli importi devono essere indicati in unità di Euro MODELLO GRATUITO

Mod. N. MODELLO 70/05 redditi 04 dichiarazione semplificata dei contribuenti che si avvalgono dellʼassistenza fiscale genzia ntrate Gli importi devono essere indicati in unità di Euro MODELLO GRATUITO

18. QUADRO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

18. QUADRO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE Questo quadro può essere compilato per esporre i versamenti di ritenute da lavoro dipendente e da lavoro autonomo

18. QUADRO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE Questo quadro può essere compilato per esporre i versamenti di ritenute da lavoro dipendente e da lavoro autonomo

039N CAF CDL FASANO VINCENZO FSNVCN51P02H703N RIEPILOGO DEI REDDITI CALCOLO DEL REDDITO IMPONIBILE E DELL IMPOSTA LORDA

Modello N. 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative alla presente dichiarazione Comunicazione dati rettificati

Modello N. 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative alla presente dichiarazione Comunicazione dati rettificati

ASSISTENZA FISCALE AI LAVORATORI DIPENDENTI EFFETTUAZIONE DEL CONGUAGLIO RELATIVO ALL IRPEF E ALLE ADDIZIONALI REGIONALE E COMUNALE

ASSISTENZA FISCALE AI LAVORATORI DIPENDENTI EFFETTUAZIONE DEL CONGUAGLIO RELATIVO ALL IRPEF E ALLE ADDIZIONALI REGIONALE E COMUNALE Entro il 24 giugno u.s. (termine inizialmente fissato al 17 giugno 2013

ASSISTENZA FISCALE AI LAVORATORI DIPENDENTI EFFETTUAZIONE DEL CONGUAGLIO RELATIVO ALL IRPEF E ALLE ADDIZIONALI REGIONALE E COMUNALE Entro il 24 giugno u.s. (termine inizialmente fissato al 17 giugno 2013