Voluntary Disclosure Rimpatrio giuridico di attività finanziarie e patrimoniali. a cura di Fabizio Vedana

|

|

|

- Rossana Castelli

- 5 anni fa

- Visualizzazioni

Transcript

1 Voluntary Disclosure Rimpatrio giuridico di attività finanziarie e patrimoniali a cura di Fabizio Vedana

2 Il rimpatrio giuridico Attività estere: dove tenerle Le attività finanziarie o patrimoniali oggetto di voluntary disclosure, potranno: A) essere trasferite nel «Paese d origine» ovvero nello Stato presso il quale ha la residenza il contribuente (per es. l Italia) B) rimanere nel «Paese ospitante» ovvero nello Stato in cui si trovano. In tal caso, a seconda dell inclusione o meno dello Stato ospitante in determinate liste, verranno determinate le relative sanzioni (maggiori se le attività si trovano e rimangono in uno Stato non collaborativo, minori se le attività verranno affidate in amministrazione a fiduciaria italiana perché sulle stesse faccia da sostituto d imposta).

3 Il rimpatrio giuridico Trasferimento delle attività in Italia Nel caso sub A), il contribuente aprirebbe conto/deposito/gestione presso banca/intermediario italiano che, come in un normale rapporto bancario/finanziario, effettuata l adeguata verifica antiriciclaggio (presumibilmente di tipo rafforzato trattandosi di attività provenienti da un Paese estero), effettuerebbe l attività di sostituto d imposta. L intestazione del rapporto alla fiduciaria potrebbe, in questi casi, trovare giustificazione in motivi di riservatezza.

4 Il rimpatrio giuridico Mantenimento all estero: come? Nel caso sub B), il contribuente potrebbe optare per due possibili soluzioni: 1) detenere le attività direttamente: in tal caso il contribuente dovrà compilare gli appositi quadri della dichiarazione dei redditi, effettuare i relativi calcoli delle imposte (ivi incluse IVIE ed IVAFE) e provvedere al versamento delle relative imposte (vd. anche circolare Agenzia Entrate n. 38/E del 23 dicembre 2013 nonché circolare 31/E del 28 agosto 2015) 2) detenere le attività per il tramite della fiduciaria: in tal caso la fiduciaria fungerà da sostituto d imposta a partire dalla data di perfezionamento del rimpatrio giuridico nei termini e con le modalità previste dal contratto fiduciario e dalla normativa (cfr. circolari Agenzia Entrate n. 10/E del 13 marzo 2015, 27/E del 16 luglio 2015, 30/E dell 11 agosto 2015 e n. 31/E del 28 agosto 2015 nonchè circolare Assofiduciaria del 7 settembre 2015).

5 Il rimpatrio giuridico Mantenimento all estero: come? Nel caso in cui il contribuente decida di detenere le attività finanziarie e/o patrimoniali all estero per il tramite della fiduciaria, potrà decidere di: 1) intestare le attività, in specie finanziarie, alla fiduciaria e quindi sottoscrivere un mandato fiduciario con intestazione. Tale soluzione configura il rimpatrio giuridico che si perfeziona, ai fini dell ottenimento di uno sconto maggiore sulle sanzioni da mancata compilazione di RW, con il trasferimento dei beni oggetto di emersione alla fiduciaria (cfr. anche circolare Agenzia delle Entrate n. 31/E del 28 agosto 2015), 2) affidare le attività, in specie patrimoniali (immobili, partecipazioni, opere d arte, ecc.), alla fiduciaria conferendole incarico di mera amministrazione. Tale soluzione si prospetta particolarmente conveniente nel caso in cui il bene oggetto di emersione è un immobile localizzato in Stati non collaborativi (cfr. circolare agenzia Entrate n. 30/E dell 11 agosto 2015).

6 Il rimpatrio giuridico Mandato di amministrazione con intestazione Oggetto del mandato fiduciario con intestazione: - Conto corrente - Deposito titoli - Gestione patrimoniale - Polizza assicurativa

7 Il rimpatrio giuridico Mandato di amministrazione con intestazione Principali fasi nelle quali si articola l apertura del mandato fiduciario: - incontro, in Italia o all estero, con potenziale cliente (e/o suo professionista e/o referente bancario, italiano o estero) e raccolta di informazioni e dati ai fini degli adempimenti antiriciclaggio (vedasi in tal senso il nuovo provvedimento della Banca d Italia del 3 aprile 2013 e la relativa circolare Assofiduciaria COM_2013_097). Nell ambito dell operazione di Voluntary Disclosure la fiduciaria acquisirà anche evidenza dell incarico che il cliente ha sottoscritto con professionista per aderire alla procedura di voluntary disclosure (vedasi iter operativo interno per apertura mandati VD), - verifica dati cliente con supporto ufficio antiriciclaggio (verifiche world check, compliance daily control, elenco protesti, rassegna stampa e google, come da nota operativa interna del 23 dicembre 2014).

8 Il rimpatrio giuridico Mandato di amministrazione con intestazione - incontro con cliente, presso sede fiduciaria o presso altro luogo concordato con cliente o con sua banca, per sottoscrizione del mandato fiduciario (anche con firma digitale, avendo Unione Fiduciaria ricevuto apposita abilitazione quale Operatore di Registrazione ai sensi del d.lgs. 82/2005 e del DPCM del 22 febbraio 2013) - apertura di conto/rapporto bancario/finanziario intestato alla Fiduciaria ovvero sottoscrizione di polizza assicurativa (la fiduciaria comunicherà nome fiduciante/titolare effettivo se richiesto ai fini antiriciclaggio dalla banca) - trasferimento titoli e/o liquidità da deposito/conto personale cliente a deposito/conto della fiduciaria

9 Il rimpatrio giuridico Mandato di amministrazione con intestazione La fiduciaria dovrà effettuare vari adempimenti di legge: registrazione dati in AUI, comunicazioni in Archivio Rapporti Finanziari, adempimenti previsti dalla normativa sulla tassazione dei redditi USA (FATCA), calcolo e versamento delle imposte dovute sui redditi prodotti dalle attività estere (sostituzione d imposta), ivi incluso il calcolo ed il versamento dell imposta di bollo nella misura del 2 per mille. Per assicurare il puntuale e tempestivo adempimento dei citati obblighi, ed in particolare il versamento delle imposte dovute, la fiduciaria dovrà ricevere dalla banca/fiduciaria/gestore un flusso completo ed aggiornato di dati secondo modalità da concordare preventivamente.

10 Il rimpatrio giuridico Mandato di amministrazione con intestazione Consente al contribuente di pagare le sanzioni per mancata compilazione RW nella misura minima: la sottoscrizione di mandato fiduciario con conferimento alla fiduciaria dell incarico di sostituto d imposta realizza un rimpatrio (giuridico) delle attività estere con conseguente applicazione della riduzione delle sanzioni sino alla metà (se le attività rimangono all estero senza intestazione alla fiduciaria le sanzioni vengono ridotte solo di un quarto). Consente alla banca ed al gestore estero di continuare a mantenere ed a gestire le masse riferibili ai clienti italiani. Evita al contribuente italiano di dover esporre le attività estere nel quadro RW della dichiarazione dei redditi: le imposte dovute saranno pagate direttamente dalla fiduciaria che fungerà da sostituto d imposta.

11 Il rimpatrio giuridico Mandato di amministrazione con intestazione ITER Colloquio con professionista e/o con banca e/o con fiduciaria Incarico a professionista avente ad oggetto la presentazione della richiesta di accesso alla procedura di collaborazione volontaria Sottoscrizione (anche in modalità elettronica con ipad) di mandato fiduciario (verifiche antiriciclaggio, vedasi provvedimento MEF del 12 gennaio 2015 e nota-circolare interna di Unione Fiduciaria del 23 dicembre 2014) e conseguente intestazione alla fiduciaria delle attività (apertura c/c, gestione, polizza, ecc.)

12 Il rimpatrio giuridico Mandato di amministrazione con intestazione Presentazione richiesta di accesso a procedura di voluntary disclosure Definizione procedura con Agenzia Entrate e successivo versamento imposte, sanzioni e interessi (eventualmente con incarico alla fiduciaria). I beni disclosati e già intestati alla fiduciaria (cosa necessaria per perfezionare il rimpatrio giuridico ed ottenere sconti massimi su sanzioni) potranno essere oggetto di operatività fiduciaria limitata. L operatività sul rapporto fiduciario e sui relativi beni oggetto del mandato sarà ordinaria solo al perfezionamento della procedura di VD (pagamento F24)

13 Il rimpatrio giuridico Mandato di amministrazione senza intestazione Mandato avente ad oggetto l'esercizio dei diritti connessi ad un rapporto giuridicamente rilevante depositato presso la società fiduciaria. Alla società fiduciaria viene conferito mandato di amministrare tale rapporto, da un lato compiendo tutti gli atti giuridici inerenti a tale incarico e, dall'altro, impegnandosi, attraverso la canalizzazione degli eventuali flussi reddituali, "ad applicare, ove previsto, le ritenute e le imposte sostitutive dovute e ad effettuare le comunicazioni all'amministrazione finanziaria. Mantenimento all estero: come?

14 Il rimpatrio giuridico Mandato di amministrazione senza intestazione Il bene (immobile, quote di SCI, altri beni patrimoniali) rimane nella proprietà e titolarità esclusiva del contribuente. Le conseguenze fiscali del possesso di tale bene si realizzano direttamente in capo al contribuente stesso. Il fatto che eventuali flussi finanziari derivanti dal rapporto o dal bene risultino canalizzati attraverso la società fiduciaria (che assume i relativi obblighi di comunicazione all'amministrazione finanziaria e gli eventuali obblighi di ritenuta), consente l esonero del contribuente dall obbligo dell indicazioni nel modulo RW delle consistenze estere e dei redditi prodotti all'estero.

15 Il rimpatrio giuridico Mandato di amministrazione senza intestazione Si parla di mandato senza intestazione per fare riferimento allo schema contrattuale previsto dalla circolare dell Agenzia delle Entrate n. 49/E del 23 novembre 2009 (in epoca scudo fiscale per rimpatriare attività patrimoniali, in specie immobili e quote di società estere) e poi con la risoluzione dell Agenzia delle Entrate 61/E del 31 maggio Tale tipologia di mandato trova il suo utilizzo principalmente per le operazioni di voluntary disclosure riguardante immobili, quote societarie, crediti.

16 I vantaggi economici del. rimpatrio giuridico con mandato fiduciario senza intestazione per immobili esteri Regime sanzionatorio Benefici accordati Monitoraggio fiscale (mod. RW)

17 V.D. riepilogo delle sanzioni quadro RW e IMMOBILI I vantaggi economici Immobili Detenuti in Paesi Black-List SENZA ACCORDO - SENZA RIMPATRIO GIURICO delle attività Paese/Importo Anni da regolarizzare: Periodo Sanzione Riduzion e del Riduzione a 1/3 per 25% sanzioni acquiescenza Per Anno Totale Andorra ,00 Dal 2004 al % 3,75% 1,25% , ,00 Dal 2008 al % 4,50% 1,50% , , ,00 Paese/Importo Immobili Detenuti in Paesi Black-List SENZA ACCORDO - CON RIMPATRIO GIURIDICO delle attivit Andorra Anni da regolarizzare: Periodo Sanzione Riduzion e del Riduzione a 1/3 per 5o% sanzioni acquiescenza Per Anno Totale ,00 Dal 2004 al % 2,50% 0,83% , ,67 Dal 2008 al % 3,00% 1,00% , , ,67 Paese/Importo Immobili Detenuti in Paesi Black-List CON ACCORDO - SENZA RIMPATRIO GIURICO delle attività Svizzera Anni da regolarizzare: Periodo Sanzione Riduzion Riduzione a e del 1/3 per 25% acquiescenza Per Anno Totale ,00 sanzioni Dal 2004 al % 2,50% 0,83% , ,67 Dal 2009 al % 2,25% 0,75% , , ,67 Paese/Importo Immobili Detenuti in Paesi Black-List CON ACCORDO - CON RIMPATRIO GIURIDICO delle attività Svizzera Anni da regolarizzare: Periodo Sanzione Riduzion Riduzione a e del 1/3 per 5o% acquiescenza Per Anno Totale ,00 sanzioni Dal 2009 al % 1,50% 0,50% , ,00

18 I vantaggi economici V.D. riepilogo delle sanzioni quadro RW Paese/Importo Immobili Detenuti in Paesi White List (No UE) - SENZA RIMPATRIO GIURIDICO delle attività USA Anni da regolarizzare: Periodo Sanzione Riduzion Riduzione a e del 1/3 per 50% acquiescenza Per Anno Totale ,00 sanzioni Dal 2009 al % 1,50% 0,50% , ,00 Paese/Importo Immobili Detenuti in Paesi White List (No UE) - CON RIMPATRIO GIURIDICO delle attività USA Anni da regolarizzare: Periodo Sanzione Riduzion Riduzione a e del 1/3 per 5o% acquiescenza Per Anno Totale ,00 sanzioni Dal 2009 al % 1,50% 0,50% , ,00 Paese/Importo Immobili Detenuti in Paesi White List (UE) - Con o senza RIMPATRIO FISICO o GIURIDICO delle attività Francia Anni da regolarizzare: Periodo Sanzione Riduzion Riduzione a e del 1/3 per 5o% acquiescenza Per Anno Totale ,00 sanzioni Dal 2009 al % 1,50% 0,50% , ,00

19 I vantaggi economici Immobili posseduti in Paesi Black list La emersione degli immobili posseduti in Paesi Black list con o senza accordo Al fine di ottenere la riduzione delle sanzioni nella misura massima prevista dalla legge nonché la sterilizzazione del raddoppio dei termini ai fini delle imposte sui redditi e delle sanzioni sul monitoraggio fiscale l'agenzia delle Entrate afferma essere necessario il rimpatrio giuridico del bene immobile (Circ. ADE n. 30/e del 11 agosto 2015)

20 Unione fiduciaria i mandati senza intestazione

21 I mandati I mandati fiduciari senza intestazione Unione Fiduciaria ha predisposto i modelli contrattuali utilizzando le clausole generali suggerite da Assofiduciaria. Due tipologie di mandato fiduciario senza intestazione: SIIM = senza intestazione immobili (per gli immobili detenuti direttamente) SIPS = senza intestazione partecipazioni societarie (per quote, azioni e crediti di partecipazioni societarie estere)

-")

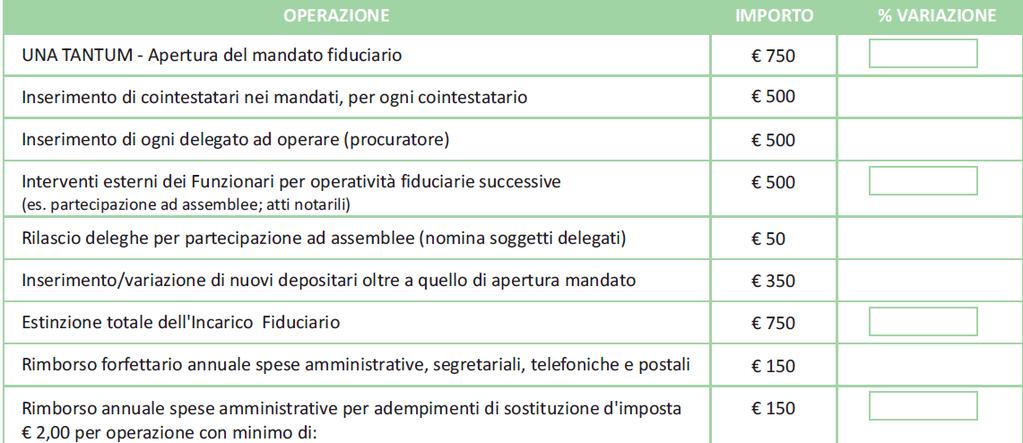

22 I mandati Tipo mandato SIIM (immobili) - Tariffario

23 I mandati Tipo mandato SIIM adempimenti - l apertura del rapporto continuativo entrerà in AUI - il rapporto continuativo sarà oggetto di comunicazione all Anagrafe dei rapporti - si applicano le norme sul monitoraggio sia esterno che interno (modello 770 dei sostituti d imposta) - la contabilizzazione dei beni immobiliari sarà effettuata nei conti d ordine della società - al cliente verrà inviata sia la conferma del mandato che la situazione patrimoniale - si applica l IVIE (imposta sul valore degli immobili all estero)

24 I mandati Tipo mandato SIIM - IVIE Persone fisiche residenti fiscalmente in Italia. Applicazione dell IVIE : imposta sul valore degli immobili all estero ( 0,76%) è la tassa prevista dall Articolo 19, commi da 13 a 23, del decreto legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214 e successive modificazioni che ha di fatto istituito un imposta sul valore degli immobili situati all estero di proprietà di persone fisiche residenti nel territorio dello Stato o in relazione ai quali le stesse siano titolari di diritti reali. L Agenzia delle Entrate ha chiarito che nel caso di immobili per i quali sia stato stipulato un contratto di amministrazione con una società fiduciaria, quest ultima deve applicare e versare (tramite modello F24) l imposta dovuta dal contribuente, ricevendo apposita provvista da parte dello stesso.

-")

25 I mandati Tipo mandato SIPS (partecipazioni) - Tariffario

26 I mandati

27 I mandati Tipo mandato SIPS adempimenti - l apertura del rapporto continuativo entrerà in AUI - il rapporto continuativo sarà oggetto di comunicazione all Anagrafe dei rapporti - si applicano le norme sul monitoraggio sia esterno che interno (modello 770 dei sostituti d imposta) - la contabilizzazione dei beni patrimoniali sarà effettuata nei conti d ordine della società - al cliente verrà inviata sia la conferma del mandato che la situazione patrimoniale - si applica l imposta di bollo ordinaria e tutte le altre imposte al ricorrere del presupposto.

28 I mandati Tipo mandato SIPS esoneri Attività che non hanno prodotto redditi Per le attività che non hanno prodotto redditi, la questione è risolta dalla stessa circolare 19/E del 2014 secondo cui per le attività finanziarie e patrimoniali che nel periodo d imposta non hanno prodotto reddito, l esonero compete sempreché affidate in amministrazione o gestione presso un intermediario residente (anche in assenza di opzione per i regimi del risparmio amministrato o gestito) che ha l incarico di regolare tutti i flussi connessi con l investimento, il disinvestimento ed il pagamento dei relativi proventi. In mancanza di tale affidamento, il contribuente deve indicare le consistenze delle attività nel quadro RW evidenziando che le stesse non hanno prodotto redditi nel periodo d imposta o che sono infruttifere.

29 I mandati Tipo mandato SIPS esoneri Cessione di partecipazioni qualificate (esempio) La circolare 19/E del 2014 afferma che tali attività sono esenti da quadro RW a condizione che siano detenute nell ambito di un rapporto di amministrazione o gestione con l intermediario residente in virtù del quale quest ultimo applica la ritenuta a titolo d acconto sui relativi dividendi ai sensi dell articolo 27, comma 4, del D.P.R. n. 600 del Inoltre, in assenza di un imposizione sostitutiva sulle plusvalenze derivanti dalla cessione delle partecipazioni qualificate, l intermediario residente deve in ogni caso effettuare la segnalazione dell operazione nell ambito del 770, quadro SO.

30 I mandati Tipo mandato SIPS esoneri Cessione di partecipazioni qualificate (esempio) In mancanza di tale rapporto con l intermediario - che non può consistere in una prestazione di tipo occasionale, ma richiede l instaurazione di un rapporto duraturo - il contribuente deve indicare le consistenze delle attività nel quadro RW. Rimane fermo che il contribuente sarà oggetto di segnalazione a l Amministrazione finanziaria all atto della chiusura dei predetti rapporti e, comunque, nel caso di fuoriuscita delle attività dal circuito degli intermediari residenti.

31 Uffici di Milano: Riferimenti Uffici di Roma: Fabrizio Vedana, Vice Direttore Generale

Voluntary Disclosure. Rimpatrio giuridico di attività finanziarie e patrimoniali.

Voluntary Disclosure. Rimpatrio giuridico di attività finanziarie e patrimoniali. 1 Attività estere: dove tenerle Le attività finanziarie o patrimoniali oggetto di voluntary disclosure, potranno: A) essere

Voluntary Disclosure. Rimpatrio giuridico di attività finanziarie e patrimoniali. 1 Attività estere: dove tenerle Le attività finanziarie o patrimoniali oggetto di voluntary disclosure, potranno: A) essere

VOLUNTARY DISCLOSURE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO VOLUNTARY DISCLOSURE INTERVENTO DELLA FIDUCIARIA NELLA GESTIONE DELLA PROCEDURA DI COLLABORAZIONE VOLONTARIA E POST-REGOLARIZZAZIONE Matteo Sagona - Assofiduciaria

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO VOLUNTARY DISCLOSURE INTERVENTO DELLA FIDUCIARIA NELLA GESTIONE DELLA PROCEDURA DI COLLABORAZIONE VOLONTARIA E POST-REGOLARIZZAZIONE Matteo Sagona - Assofiduciaria

CIRCOLARE N. 6/E. Roma, 19 febbraio 2010

CIRCOLARE N. 6/E Direzione Centrale Normativa Roma, 19 febbraio 2010 OGGETTO: Emersione di attività detenute all estero. Articolo 13-bis del decreto legge 1 luglio 2009, n. 78, convertito, con modificazioni,

CIRCOLARE N. 6/E Direzione Centrale Normativa Roma, 19 febbraio 2010 OGGETTO: Emersione di attività detenute all estero. Articolo 13-bis del decreto legge 1 luglio 2009, n. 78, convertito, con modificazioni,

Voluntary disclosure. Il ruolo della fiduciaria italiana

Voluntary disclosure. Il ruolo della fiduciaria italiana Avv. Fabrizio Vedana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure di cui alla legge 186/2014, in aderenza con quanto

Voluntary disclosure. Il ruolo della fiduciaria italiana Avv. Fabrizio Vedana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure di cui alla legge 186/2014, in aderenza con quanto

- Decreto Legge n. 78 dell 1 luglio 2009, modificato e convertito in legge 141 del 4 ottobre 2009 (scudo-ter)

") LE NORME DI RIFERIMENTO - Decreto Legge n. 78 dell 1 luglio 2009, modificato e convertito in legge 141 del 4 ottobre 2009 (scudo-ter) - Decreto Legge 30 dicembre 2009, n. 194 (scudo-quater) - Circolari

LE NORME DI RIFERIMENTO - Decreto Legge n. 78 dell 1 luglio 2009, modificato e convertito in legge 141 del 4 ottobre 2009 (scudo-ter) - Decreto Legge 30 dicembre 2009, n. 194 (scudo-quater) - Circolari

IL NUOVO SCUDO FISCALE

S.A.F. SCUOLA DI ALTA FORMAZIONE IL NUOVO SCUDO FISCALE Avv. Fabrizio Vedana 25 novembre 2009 LA NUOVA NORMA - Decreto Legge n. 78 dell 1 luglio 2009, convertito in legge 102 del 2 agosto 2009 - Decreto

S.A.F. SCUOLA DI ALTA FORMAZIONE IL NUOVO SCUDO FISCALE Avv. Fabrizio Vedana 25 novembre 2009 LA NUOVA NORMA - Decreto Legge n. 78 dell 1 luglio 2009, convertito in legge 102 del 2 agosto 2009 - Decreto

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Avv. Fabrizio Vedana MEDIA PARTNER 1 Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto prevede il

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Avv. Fabrizio Vedana MEDIA PARTNER 1 Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto prevede il

OGGETTO: Modello 770/2017 e monitoraggio fiscale Chiarimenti degli esperti - FAQ

Roma, 9 ottobre 2017 A TUTTE LE ASSOCIATE - Loro Sedi MOD.770_COM_2017_198 Monitoraggio fiscale Modelli fiscali OGGETTO: Modello 770/2017 e monitoraggio fiscale Chiarimenti degli esperti - FAQ Si riportano,

Roma, 9 ottobre 2017 A TUTTE LE ASSOCIATE - Loro Sedi MOD.770_COM_2017_198 Monitoraggio fiscale Modelli fiscali OGGETTO: Modello 770/2017 e monitoraggio fiscale Chiarimenti degli esperti - FAQ Si riportano,

RISOLUZIONE N.23/E QUESITO

RISOLUZIONE N.23/E Direzione Centrale Normativa Roma, 8 marzo 2012 OGGETTO: Consulenza giuridica Applicazione del regime del risparmio amministrato di cui all articolo 6 del decreto legislativo 21 novembre

RISOLUZIONE N.23/E Direzione Centrale Normativa Roma, 8 marzo 2012 OGGETTO: Consulenza giuridica Applicazione del regime del risparmio amministrato di cui all articolo 6 del decreto legislativo 21 novembre

L ESPERIENZA DELLA SOCIETÀ FIDUCIARIA NEL RIMPATRIO DELLE ATTIVITÀ FINANZIARIE E PATRIMONIALI DETENUTE ALL ESTERO

L ESPERIENZA DELLA SOCIETÀ FIDUCIARIA NEL RIMPATRIO DELLE ATTIVITÀ FINANZIARIE E PATRIMONIALI DETENUTE ALL ESTERO Milano, 11 novembre 2015 Michele Muscolo Consigliere Delegato Generfid S.p.A. INDICE DELL

L ESPERIENZA DELLA SOCIETÀ FIDUCIARIA NEL RIMPATRIO DELLE ATTIVITÀ FINANZIARIE E PATRIMONIALI DETENUTE ALL ESTERO Milano, 11 novembre 2015 Michele Muscolo Consigliere Delegato Generfid S.p.A. INDICE DELL

Le nuove disposizioni in materia di monitoraggio fiscale (quadro RW) con riferimento alla compilazione della dichiarazione annuale dei redditi

con riferimento alla compilazione della dichiarazione annuale dei redditi") CIRCOLARE n. 7 del 13 marzo 2014 Le nuove disposizioni in materia di monitoraggio fiscale (quadro RW) con riferimento alla compilazione della dichiarazione annuale dei redditi INDICE 1. PREMESSA 2. SOGGETTI

CIRCOLARE n. 7 del 13 marzo 2014 Le nuove disposizioni in materia di monitoraggio fiscale (quadro RW) con riferimento alla compilazione della dichiarazione annuale dei redditi INDICE 1. PREMESSA 2. SOGGETTI

Prefazione di Roberto Ruozi

Indice Prefazione di Roberto Ruozi XI Parte prima Strumenti di amministrazione e protezione dei patrimoni 1 Il trust 3 1.1 Aspetti civilistici di Fabrizio Vedana 4 1.1.1 Schema generale di funzionamento

Indice Prefazione di Roberto Ruozi XI Parte prima Strumenti di amministrazione e protezione dei patrimoni 1 Il trust 3 1.1 Aspetti civilistici di Fabrizio Vedana 4 1.1.1 Schema generale di funzionamento

Emersione delle attività detenute all'estero

Emersione delle attività detenute all'estero Dl 78/09 conv. L.102/09 Studio Strada Borghetti Cavo e Associati Quadro di riferimento Si favorisce l emersione delle attività detenute all estero in violazione

Emersione delle attività detenute all'estero Dl 78/09 conv. L.102/09 Studio Strada Borghetti Cavo e Associati Quadro di riferimento Si favorisce l emersione delle attività detenute all estero in violazione

ADEMPIMENTI DICHIARATIVI

FABBRICATI SITUATI ALL ESTERO: ADEMPIMENTI DICHIARATIVI I redditi dei fabbricati situati all estero I redditi dei fabbricati situati all estero rappresentano una fattispecie rientrante nella categoria

FABBRICATI SITUATI ALL ESTERO: ADEMPIMENTI DICHIARATIVI I redditi dei fabbricati situati all estero I redditi dei fabbricati situati all estero rappresentano una fattispecie rientrante nella categoria

La Fiduciaria ha l obbligo di astenersi dall attività sui beni amministrati se non su specifico incarico scritto del mandante.

GLI STRUMENTI DI TUTELA DEL PATRIMONIO NEL PASSAGGIO GENERAZIONALE L INTESTAZIONE FIDUCIARIA COME STRUMENTO EVOLUTO PER L IMPRENDITORE E L IMPRESA Dr. Matteo Sagona Responsabile Area Normativa e Regolamentare

GLI STRUMENTI DI TUTELA DEL PATRIMONIO NEL PASSAGGIO GENERAZIONALE L INTESTAZIONE FIDUCIARIA COME STRUMENTO EVOLUTO PER L IMPRENDITORE E L IMPRESA Dr. Matteo Sagona Responsabile Area Normativa e Regolamentare

PIANI INDIVIDUALI DI RISPARMIO (PIR) A LUNGO TERMINE

A LUNGO TERMINE") MILANO 5 luglio 2017 EGEA PIANI INDIVIDUALI DI RISPARMIO (PIR) A LUNGO TERMINE Patrizia Claps* Direzione Centrale Normativa Ufficio Redditi di Capitale e Diversi *L intervento è a titolo personale e non

MILANO 5 luglio 2017 EGEA PIANI INDIVIDUALI DI RISPARMIO (PIR) A LUNGO TERMINE Patrizia Claps* Direzione Centrale Normativa Ufficio Redditi di Capitale e Diversi *L intervento è a titolo personale e non

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, DISPONE

Disposizioni di attuazione dei commi da 6 a 12 dell articolo 19 del decreto legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214. IL DIRETTORE DELL AGENZIA

Disposizioni di attuazione dei commi da 6 a 12 dell articolo 19 del decreto legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214. IL DIRETTORE DELL AGENZIA

Scudo fiscale: nuovi chiarimenti dall Agenzia

Scudo fiscale: nuovi chiarimenti dall Agenzia a cura di Antonio Gigliotti Con la Circolare n. 6 del 19.02.2010 l Agenzia delle Entrate risolve alcune questioni riguardanti la proroga dello scudo fiscale.

Scudo fiscale: nuovi chiarimenti dall Agenzia a cura di Antonio Gigliotti Con la Circolare n. 6 del 19.02.2010 l Agenzia delle Entrate risolve alcune questioni riguardanti la proroga dello scudo fiscale.

I trasferimenti da e verso l estero di mezzi di pagamento per il tramite degli intermediari finanziari.

LE NUOVE DISPOSIZIONI IN MATERIA DIMONITORAGGIO FISCALE E LA VOLUNTARY DISCLOSURE I trasferimenti da e verso l estero di mezzi di pagamento per il tramite degli intermediari finanziari. Massimiliano Sironi

LE NUOVE DISPOSIZIONI IN MATERIA DIMONITORAGGIO FISCALE E LA VOLUNTARY DISCLOSURE I trasferimenti da e verso l estero di mezzi di pagamento per il tramite degli intermediari finanziari. Massimiliano Sironi

Sommario 1. QUADRO RW Quadro RW: ambito soggettivo Quadro RW: compilazione e novità... 17

Sommario 1. QUADRO RW... 8 1.1. Quadro RW: ambito soggettivo... 8 1.1.1. Premessa... 8 1.1.2. Chi compila il Quadro RW?... 8 1.1.3. Il titolare effettivo di società... 10 1.1.4. Il titolare effettivo nel

Sommario 1. QUADRO RW... 8 1.1. Quadro RW: ambito soggettivo... 8 1.1.1. Premessa... 8 1.1.2. Chi compila il Quadro RW?... 8 1.1.3. Il titolare effettivo di società... 10 1.1.4. Il titolare effettivo nel

Il ruolo degli intermediari finanziari

35 Il ruolo degli intermediari finanziari di Fabrizio Vedana* La voluntary disclosure bis conferma e rafforza il ruolo dell intermediario finanziario: da un lato, prevedendo l obbligo del contribuente

35 Il ruolo degli intermediari finanziari di Fabrizio Vedana* La voluntary disclosure bis conferma e rafforza il ruolo dell intermediario finanziario: da un lato, prevedendo l obbligo del contribuente

ORDINE DC. 28 gennaio 2014 NOVITA RW ALCUNE CRITICITA

STUDIO TAMBURELLI & PARTNERS Convegno ORDINE DC 28 gennaio 2014 NOVITA RW ALCUNE CRITICITA Roberto TAMBURELLI Mantova, Milano, Pavia, Roma, Torino 1 An indipendent memeber of A RW E DELEGATI DI FIRMA Circ

STUDIO TAMBURELLI & PARTNERS Convegno ORDINE DC 28 gennaio 2014 NOVITA RW ALCUNE CRITICITA Roberto TAMBURELLI Mantova, Milano, Pavia, Roma, Torino 1 An indipendent memeber of A RW E DELEGATI DI FIRMA Circ

MODULO RW Soggetti obbligati e soggetti esclusi

MODULO RW Soggetti obbligati e soggetti esclusi Marco Piazza Milano 8 luglio 2011 Cenni al monitoraggio bancario Art. 1, Dl. 167 del 1990 Rilevanza pratica Il monitoraggio bancario è divenuto un importante

MODULO RW Soggetti obbligati e soggetti esclusi Marco Piazza Milano 8 luglio 2011 Cenni al monitoraggio bancario Art. 1, Dl. 167 del 1990 Rilevanza pratica Il monitoraggio bancario è divenuto un importante

VOLUNTARY DISCLOSURE

214 curare all Agenzia le informazioni per l esercizio delle sue funzioni accertative, la soluzione più appropriata parrebbe, in tal caso, quella di applicare per analogia la regola (non la sanzione) prevista

214 curare all Agenzia le informazioni per l esercizio delle sue funzioni accertative, la soluzione più appropriata parrebbe, in tal caso, quella di applicare per analogia la regola (non la sanzione) prevista

Società Italiana Fiduciaria e di Revisione L AMMINISTRAZIONE FIDUCIARIA DI OPERE D ARTE DETENUTE IN ITALIA O ALL ESTERO ***

L AMMINISTRAZIONE FIDUCIARIA DI OPERE D ARTE DETENUTE IN ITALIA O ALL ESTERO *** L amministrazione fiduciaria di opere d arte detenute in Italia o all estero offre molteplici vantaggi per i proprietari

L AMMINISTRAZIONE FIDUCIARIA DI OPERE D ARTE DETENUTE IN ITALIA O ALL ESTERO *** L amministrazione fiduciaria di opere d arte detenute in Italia o all estero offre molteplici vantaggi per i proprietari

Anno 2014 N.RF027. La Nuova Redazione Fiscale TASSAZIONE ALLA FONTE DEI REDDITI ESTERI

Anno 2014 N.RF027 www.redazionefiscale.it ODCEC VASTO OGGETTO La Nuova Redazione Fiscale TASSAZIONE ALLA FONTE DEI REDDITI ESTERI Pag. 1 / 8 RIFERIMENTI CM 38/2013; PROVV. AG. ENTRATE N.15166/2013; L.

Anno 2014 N.RF027 www.redazionefiscale.it ODCEC VASTO OGGETTO La Nuova Redazione Fiscale TASSAZIONE ALLA FONTE DEI REDDITI ESTERI Pag. 1 / 8 RIFERIMENTI CM 38/2013; PROVV. AG. ENTRATE N.15166/2013; L.

C O M M E R C I A L I S T I A S S O C I A T I

STUDIO DATTILO C O M M E R C I A L I S T I A S S O C I A T I Oggetto: Opzione per l'imposta sostitutiva sui redditi prodotti all'estero realizzati da persone fisiche che trasferiscono la propria residenza

STUDIO DATTILO C O M M E R C I A L I S T I A S S O C I A T I Oggetto: Opzione per l'imposta sostitutiva sui redditi prodotti all'estero realizzati da persone fisiche che trasferiscono la propria residenza

La nuova disciplina del monitorggio fiscale:

La nuova disciplina del monitorggio fiscale: obblighi e adempimenti relativi al quadro RW Tavole sinottiche a cura di Giulio Andreani Professore di diritto tributario alla Scuola Superiore dell Economia

La nuova disciplina del monitorggio fiscale: obblighi e adempimenti relativi al quadro RW Tavole sinottiche a cura di Giulio Andreani Professore di diritto tributario alla Scuola Superiore dell Economia

Il Ruolo della Società Fiduciaria nei processi di regolarizzazione previsti dalla disciplina Voluntary Disclosure

Il Ruolo della Società Fiduciaria nei processi di regolarizzazione previsti dalla disciplina Voluntary Disclosure Disclaimer:il presente documento è distribuito ad uso esclusivamente interno delle strutture

Il Ruolo della Società Fiduciaria nei processi di regolarizzazione previsti dalla disciplina Voluntary Disclosure Disclaimer:il presente documento è distribuito ad uso esclusivamente interno delle strutture

Centro Assistenza Fiscale SERVIZIO CAF 730

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 40 Prot. 4547 DATA 28.05.2004 Settore: Oggetto: IMPOSTE SUI REDDITI Modello 730 e presentazione dei quadri AC, RW, RT e RM Riferimenti:

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 40 Prot. 4547 DATA 28.05.2004 Settore: Oggetto: IMPOSTE SUI REDDITI Modello 730 e presentazione dei quadri AC, RW, RT e RM Riferimenti:

La pianificazione del post voluntary, imposte dirette ed indirette, gli strumenti di tutela del patrimonio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Post Voluntary disclosure: la gestione delle criticità La pianificazione del post voluntary, imposte dirette ed indirette, gli strumenti di tutela del patrimonio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Post Voluntary disclosure: la gestione delle criticità La pianificazione del post voluntary, imposte dirette ed indirette, gli strumenti di tutela del patrimonio

Allegato LA REGOLARIZZAZIONE DEGLI IMMOBILI ALL ESTERO

Allegato LO SCUDO FISCALE - IMMOBILI ALL ESTERO L art. 13-bis, DL n. 78/2009, convertito dalla Legge n. 102/2009, ha (re)introdotto la specifica disciplina, c.d. scudo fiscale, che consente a coloro che

Allegato LO SCUDO FISCALE - IMMOBILI ALL ESTERO L art. 13-bis, DL n. 78/2009, convertito dalla Legge n. 102/2009, ha (re)introdotto la specifica disciplina, c.d. scudo fiscale, che consente a coloro che

Voluntary Disclosure 2.0

Voluntary disclosure 2.0 -------------------- Esperienze a confronto della voluntary 1 di utilità nella voluntary 2.0, effetti della cooperazione internazionale, sintesi delle novità voluntary 2.0 1 Indice

Voluntary disclosure 2.0 -------------------- Esperienze a confronto della voluntary 1 di utilità nella voluntary 2.0, effetti della cooperazione internazionale, sintesi delle novità voluntary 2.0 1 Indice

ASPETTI GENERALI e SOGGETTI OBBLIGATI

S.A.F. SCUOLA DI ALTA FORMAZIONE Adempimenti dichiarativi per i beni e le altre attività finanziarie detenute all estero ASPETTI GENERALI e SOGGETTI OBBLIGATI a cura di Giancarlo Modolo Milano, 31 marzo

S.A.F. SCUOLA DI ALTA FORMAZIONE Adempimenti dichiarativi per i beni e le altre attività finanziarie detenute all estero ASPETTI GENERALI e SOGGETTI OBBLIGATI a cura di Giancarlo Modolo Milano, 31 marzo

Monitoraggio fiscale. D.L. 28/6/1990, n.167 pubblicato sulla G.U. n.151 del 30/6/1990

Monitoraggio fiscale D.L. 28/6/1990, n.167 pubblicato sulla G.U. n.151 del 30/6/1990 Trasferimenti all estero e obblighi di comunicazione Trasferimenti attraverso intermediari Art. 1, comma 1, del D.L.

Monitoraggio fiscale D.L. 28/6/1990, n.167 pubblicato sulla G.U. n.151 del 30/6/1990 Trasferimenti all estero e obblighi di comunicazione Trasferimenti attraverso intermediari Art. 1, comma 1, del D.L.

ASPETTI FISCALI RELATIVI ALLE POLIZZE ASSICURATIVE DOMESTICHE E INTERNAZIONALI ALLA LUCE DELLE RECENTI CIRCOLARI E RISOLUZIONI

ASPETTI FISCALI RELATIVI ALLE POLIZZE ASSICURATIVE DOMESTICHE E INTERNAZIONALI ALLA LUCE DELLE RECENTI CIRCOLARI E RISOLUZIONI Milano 1 Dicembre 2016 Lorenzo Guadagnucci DIREZIONE CENTRALE ACCERTAMENTO

ASPETTI FISCALI RELATIVI ALLE POLIZZE ASSICURATIVE DOMESTICHE E INTERNAZIONALI ALLA LUCE DELLE RECENTI CIRCOLARI E RISOLUZIONI Milano 1 Dicembre 2016 Lorenzo Guadagnucci DIREZIONE CENTRALE ACCERTAMENTO

Circolare N. 63 Area: TAX & LAW LO SCUDO FISCALE

Circolare N. 63 Area: TAX & LAW Periodico plurisettimanale 15 settembre 2009 LO SCUDO FISCALE Per effetto di quanto previsto dal DL 78/2009 (c.d. Manovra d Estate ), viene riproposta la possibilità di

Circolare N. 63 Area: TAX & LAW Periodico plurisettimanale 15 settembre 2009 LO SCUDO FISCALE Per effetto di quanto previsto dal DL 78/2009 (c.d. Manovra d Estate ), viene riproposta la possibilità di

Milano, 16 febbraio 2012 Dott. Norberto Arquilla

Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011, D.L. 216/2011 convertito il 15 febbraio 2012, D.L. 2 del 2012

Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011, D.L. 216/2011 convertito il 15 febbraio 2012, D.L. 2 del 2012

Il rimpatrio giuridico e l esonero dalla compilazione del Modulo RW

Focus di pratica professionale di Ennio Vial e Anna Preto Il rimpatrio giuridico e l esonero dalla compilazione del Modulo RW Premessa Come ormai noto, l art.1, co.1, 2 e 3, D.L. n.194/09, ha riaperto

Focus di pratica professionale di Ennio Vial e Anna Preto Il rimpatrio giuridico e l esonero dalla compilazione del Modulo RW Premessa Come ormai noto, l art.1, co.1, 2 e 3, D.L. n.194/09, ha riaperto

RISOLUZIONE N. 89/E QUESITO

RISOLUZIONE N. 89/E Direzione Centrale Normativa Roma, 25 settembre 2012 OGGETTO: Interpello. Articolo 23, comma 1, lettere b) ed e), del Testo Unico delle Imposte sui Redditi, approvato con decreto del

RISOLUZIONE N. 89/E Direzione Centrale Normativa Roma, 25 settembre 2012 OGGETTO: Interpello. Articolo 23, comma 1, lettere b) ed e), del Testo Unico delle Imposte sui Redditi, approvato con decreto del

730 e dichiarazioni Persone Fisiche. 20 aprile Alessandro Terzuolo (Commercialista in Torino) Il quadro RW

Il quadro RW") Alessandro Terzuolo (Commercialista in Torino) Il quadro RW 1 Le novità dell Unico 2017 in tema di RW 2 RW e il nuovo esonero solo su beni immobili Novità introdotta in sede di conversione dal D.L. 193/2016

Alessandro Terzuolo (Commercialista in Torino) Il quadro RW 1 Le novità dell Unico 2017 in tema di RW 2 RW e il nuovo esonero solo su beni immobili Novità introdotta in sede di conversione dal D.L. 193/2016

Voluntary disclosure Emersione di capitali e redditi non dichiarati

Avv. Prof. Paolo M. Tabellini Voluntary disclosure Emersione di capitali e redditi non dichiarati 2a edizione integrata ed aggiornata Avv. Prof. Paolo M. Tabellini Voluntary disclosure Emersione di capitali

Avv. Prof. Paolo M. Tabellini Voluntary disclosure Emersione di capitali e redditi non dichiarati 2a edizione integrata ed aggiornata Avv. Prof. Paolo M. Tabellini Voluntary disclosure Emersione di capitali

ELENCO NORMATIVA RILEVANTE PER LE SOCIETÀ FIDUCIARIE

ELENCO NORMATIVA RILEVANTE PER LE SOCIETÀ FIDUCIARIE L. 23 novembre 1939, n. 1966 Disciplina delle società fiduciarie e di revisione (così come modificata con D.P.R. 18 aprile 1994, n. 361) R.D. 22 aprile

ELENCO NORMATIVA RILEVANTE PER LE SOCIETÀ FIDUCIARIE L. 23 novembre 1939, n. 1966 Disciplina delle società fiduciarie e di revisione (così come modificata con D.P.R. 18 aprile 1994, n. 361) R.D. 22 aprile

Roma, 5 aprile A TUTTE LE ASSOCIATE - Loro Sedi - FLAT TAX_COM_2017_067 Agenzia delle Entrate_Provvedimenti 2017 Imposte

Roma, 5 aprile 2017 A TUTTE LE ASSOCIATE - Loro Sedi - FLAT TAX_COM_2017_067 Agenzia delle Entrate_Provvedimenti 2017 Imposte OGGETTO: Art. 24-bis d.p.r. 917/1986 L. 232/2016 Riferimento analitico: Provvedimento

Roma, 5 aprile 2017 A TUTTE LE ASSOCIATE - Loro Sedi - FLAT TAX_COM_2017_067 Agenzia delle Entrate_Provvedimenti 2017 Imposte OGGETTO: Art. 24-bis d.p.r. 917/1986 L. 232/2016 Riferimento analitico: Provvedimento

Mini voluntary disclosure - Riepilogo della disciplina e dei chiarimenti ufficiali Presentazione istanze di accesso entro il 31.7.

Verona, 17 Luglio 2018 CIRCOLARE TEMATICA Mini voluntary disclosure - Riepilogo della disciplina e dei chiarimenti ufficiali Presentazione istanze di accesso entro il 31.7.2018 DISCLAIMER: La presente

Verona, 17 Luglio 2018 CIRCOLARE TEMATICA Mini voluntary disclosure - Riepilogo della disciplina e dei chiarimenti ufficiali Presentazione istanze di accesso entro il 31.7.2018 DISCLAIMER: La presente

Voluntary Disclosure alla luce dei nuovi accordi internazionali. Avvocati, Dottori Commercialisti, Revisori Legali

Voluntary Disclosure alla luce dei nuovi accordi internazionali Avvocati, Dottori Commercialisti, Revisori Legali 1 Ambito Soggettivo SOGGETTI INTERESSATI La procedura per la regolarizzazione degli investimenti

Voluntary Disclosure alla luce dei nuovi accordi internazionali Avvocati, Dottori Commercialisti, Revisori Legali 1 Ambito Soggettivo SOGGETTI INTERESSATI La procedura per la regolarizzazione degli investimenti

Sono tali i soggetti elencati dall art. 32, comma 3, del decreto legge n. 78/2010, ossia:

Regime fiscale delle imposte sui redditi dei partecipanti Sulla base del quadro normativo delineato dall art. 32 del decreto legge n. 78 del 31 maggio 2010, come da ultimo modificato dalla legge n. 106

Regime fiscale delle imposte sui redditi dei partecipanti Sulla base del quadro normativo delineato dall art. 32 del decreto legge n. 78 del 31 maggio 2010, come da ultimo modificato dalla legge n. 106

IL MANDATO FIDUCIARIO

Alba, 3 febbraio 2017 IL MANDATO FIDUCIARIO Ge.Co. Gestione e Controllo S.r.l. Società Fiduciaria e di Trust L ATTIVITA FIDUCIARIA RIFERIMENTI NORMATIVI L attività fiduciaria è regolata: v dalla L. 23.11.1939,

Alba, 3 febbraio 2017 IL MANDATO FIDUCIARIO Ge.Co. Gestione e Controllo S.r.l. Società Fiduciaria e di Trust L ATTIVITA FIDUCIARIA RIFERIMENTI NORMATIVI L attività fiduciaria è regolata: v dalla L. 23.11.1939,

Casi Particolari di Voluntary Disclosure: - Immobili esteri - Trust e fondazioni - Polizze vita estere - Società estere

Casi Particolari di Voluntary Disclosure: - Immobili esteri - Trust e fondazioni - Polizze vita estere - Società estere Marco Cerrato Partner Maisto e Associati Immobili esteri Regime impositivo italiano

Casi Particolari di Voluntary Disclosure: - Immobili esteri - Trust e fondazioni - Polizze vita estere - Società estere Marco Cerrato Partner Maisto e Associati Immobili esteri Regime impositivo italiano

INDICE. 2. Rapporto con le procedure di definizione agevolata di cui alla legge 27 dicembre 2002, n

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 13/E Roma 24 febbraio 2003 OGGETTO: Emersione di attività detenute all estero. Riapertura dei termini. Articoli da 6 a 6-quinquies del decreto-legge

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 13/E Roma 24 febbraio 2003 OGGETTO: Emersione di attività detenute all estero. Riapertura dei termini. Articoli da 6 a 6-quinquies del decreto-legge

4. Investimenti all estero e dichiarazione dei redditi

4. Investimenti all estero e dichiarazione dei redditi L art. 4 del D.L. n. 167/1990, convertito con modificazioni dalla L. 4 agosto 1990, n. 227, prevede l obbligo di indicare nella dichiarazione dei

4. Investimenti all estero e dichiarazione dei redditi L art. 4 del D.L. n. 167/1990, convertito con modificazioni dalla L. 4 agosto 1990, n. 227, prevede l obbligo di indicare nella dichiarazione dei

Polizze Assicurative Estere: attualità dello strumento e novità normative. Gli aspetti fiscali. Massimo Caldara Studio Tavecchio & Associati

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Polizze Assicurative Estere: attualità dello strumento e novità normative Gli aspetti fiscali Massimo Caldara Studio 10 Ottobre 2012 - Sala Orlando Unione

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Polizze Assicurative Estere: attualità dello strumento e novità normative Gli aspetti fiscali Massimo Caldara Studio 10 Ottobre 2012 - Sala Orlando Unione

Regime agevolativo per persone fisiche che trasferiscono la residenza fiscale in Italia Art. 24-bis D.P.R. 917/1986 «Flat Tax» per i neo residenti

Regime agevolativo per persone fisiche che trasferiscono la residenza fiscale in Italia Art. 24-bis D.P.R. 917/1986 «Flat Tax» per i neo residenti (a cura di Marina Mottura) 27 giugno 2017 1 NORMATIVA

Regime agevolativo per persone fisiche che trasferiscono la residenza fiscale in Italia Art. 24-bis D.P.R. 917/1986 «Flat Tax» per i neo residenti (a cura di Marina Mottura) 27 giugno 2017 1 NORMATIVA

Lo scambio internazionale di informazioni fiscali, la riduzione delle sanzioni e le ragioni del contribuente per aderire alla VD

Lo scambio internazionale di informazioni fiscali, la riduzione delle sanzioni e le ragioni del contribuente per aderire alla VD Andrea Manganelli, Dottore Commercialista in Roma 25 giugno 2015 A. SCAMBIO

Lo scambio internazionale di informazioni fiscali, la riduzione delle sanzioni e le ragioni del contribuente per aderire alla VD Andrea Manganelli, Dottore Commercialista in Roma 25 giugno 2015 A. SCAMBIO

ARIANNA IMMACOLATO, Assogestioni

ARIANNA IMMACOLATO, Assogestioni Costituzione PIR: contenitori fiscali rapporto di custodia o amministrazione un contratto di gestione di portafogli altro stabile rapporto (ad esempio, la c.d. «rubrica

ARIANNA IMMACOLATO, Assogestioni Costituzione PIR: contenitori fiscali rapporto di custodia o amministrazione un contratto di gestione di portafogli altro stabile rapporto (ad esempio, la c.d. «rubrica

AUDIZIONE VI COMMISSIONE FINANZE

AUDIZIONE VI COMMISSIONE FINANZE CONVERSIONE DEL DECRETO LEGGE N. 4 DEL 2014, RECANTE DISPOSIZIONI URGENTI IN MATERIA DI EMERSIONE E RIENTRO DI CAPITALI DETENUTI ALL'ESTERO Documento riservato e confidenziale

AUDIZIONE VI COMMISSIONE FINANZE CONVERSIONE DEL DECRETO LEGGE N. 4 DEL 2014, RECANTE DISPOSIZIONI URGENTI IN MATERIA DI EMERSIONE E RIENTRO DI CAPITALI DETENUTI ALL'ESTERO Documento riservato e confidenziale

del 25 gennaio 2012 La manovra Monti (DL n. 201 convertito nella L n. 214) - Nuove imposte patrimoniali INDICE

- Nuove imposte patrimoniali INDICE") Circolare n. 4 del 25 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Nuove imposte patrimoniali INDICE 1 Premessa... 2 2 Nuova tassazione sugli immobili esteri...

Circolare n. 4 del 25 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Nuove imposte patrimoniali INDICE 1 Premessa... 2 2 Nuova tassazione sugli immobili esteri...

Collaborazione Volontaria (Voluntary disclosure)

") Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott.ssa Sofia Bertolo Dott.

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott.ssa Sofia Bertolo Dott.

I fondi non istituzionali e la tassazione per trasparenza

I fondi non istituzionali e la Direttore Settore Fiscale 1 Sommario Il regime di tassazione dei fondi non istituzionali Il regime di tassazione per «trasparenza» degli investitori non istituzionali residenti

I fondi non istituzionali e la Direttore Settore Fiscale 1 Sommario Il regime di tassazione dei fondi non istituzionali Il regime di tassazione per «trasparenza» degli investitori non istituzionali residenti

LA VOLUNTARY DISCLOSURE: ASPETTI GENERALI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Voluntary Disclosure, Monitoraggio Fiscale, Scambio di Informazioni ed Autoriciclaggio LA VOLUNTARY DISCLOSURE: ASPETTI GENERALI Paolo Bifulco Salone del

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Voluntary Disclosure, Monitoraggio Fiscale, Scambio di Informazioni ed Autoriciclaggio LA VOLUNTARY DISCLOSURE: ASPETTI GENERALI Paolo Bifulco Salone del

OBBLIGHI DI MONITORAGGIO FISCALE PER INVESTIMENTI E ATTIVITA FINANZIARIE ESTERI

Newsletter 05/2014 PER INVESTIMENTI E ATTIVITA FINANZIARIE ESTERI 1 di 7 Normativa di riferimento Decreto Legge 28 giugno 1990, n. 167 Modifiche apportate alle previgenti disposizioni Legge 6 Agosto 2013,

Newsletter 05/2014 PER INVESTIMENTI E ATTIVITA FINANZIARIE ESTERI 1 di 7 Normativa di riferimento Decreto Legge 28 giugno 1990, n. 167 Modifiche apportate alle previgenti disposizioni Legge 6 Agosto 2013,

Piani Individuali di Risparmio (PIR) a lungo termine

a lungo termine") Piani Individuali di Risparmio (PIR) a lungo termine Articolo 1, commi 100-114, Legge n. 232/2016 (Legge Bilancio 2017) Marzo 2017 Indice 1 2 3 4 5 6 Cos è un Piano Individuale di Risparmio (PIR) I punti

Piani Individuali di Risparmio (PIR) a lungo termine Articolo 1, commi 100-114, Legge n. 232/2016 (Legge Bilancio 2017) Marzo 2017 Indice 1 2 3 4 5 6 Cos è un Piano Individuale di Risparmio (PIR) I punti

VOLUNTARY DISCLOSURE. Il ruolo della fiduciaria italiana

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto previsto dalle raccomandazioni GAFI dell ottobre

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto previsto dalle raccomandazioni GAFI dell ottobre

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 85 17.07.2015 2 Quadro RW: esempi pratici di compilazione Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche In questo secondo

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 85 17.07.2015 2 Quadro RW: esempi pratici di compilazione Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche In questo secondo

IL NUOVO REGIME DI TASSAZIONE A FORFAIT DELLE PERSONE FISICHE CHE TRASFERISCONO LA RESIDENZA IN ITALIA

IL NUOVO REGIME DI TASSAZIONE A FORFAIT DELLE PERSONE FISICHE CHE TRASFERISCONO LA RESIDENZA IN ITALIA Dott. Luca Valdameri www.pirolapennutozei.it Aspetti generali Decorrenza 1 gennaio 2017 Regime opzionale

IL NUOVO REGIME DI TASSAZIONE A FORFAIT DELLE PERSONE FISICHE CHE TRASFERISCONO LA RESIDENZA IN ITALIA Dott. Luca Valdameri www.pirolapennutozei.it Aspetti generali Decorrenza 1 gennaio 2017 Regime opzionale

DICHIARAZIONI DEI REDDITI, IRAP e I.M.U ENTI NON PROFIT E ASSOCIAZIONI SPORTIVE

DICHIARAZIONI DEI REDDITI, IRAP e I.M.U. 2018 ENTI NON PROFIT E ASSOCIAZIONI SPORTIVE 24 maggio 2018 Odcec Roma Sede dell Ordine Monitoraggio fiscale di investimenti e attività finanziarie esteri degli

DICHIARAZIONI DEI REDDITI, IRAP e I.M.U. 2018 ENTI NON PROFIT E ASSOCIAZIONI SPORTIVE 24 maggio 2018 Odcec Roma Sede dell Ordine Monitoraggio fiscale di investimenti e attività finanziarie esteri degli

Voluntary Disclosure

Voluntary Disclosure La gestione delle attività oggetto di emersione Calcoli di convenienza e ruolo della Fiduciaria Massimo Caldara - Claudia Crivelli LGT Vaduz, 28 gennaio 2015 Generale Fiduciaria SpA

Voluntary Disclosure La gestione delle attività oggetto di emersione Calcoli di convenienza e ruolo della Fiduciaria Massimo Caldara - Claudia Crivelli LGT Vaduz, 28 gennaio 2015 Generale Fiduciaria SpA

Parte Prima STRUMENTI FINANZIARI

Indice Introduzione XV Parte Prima STRUMENTI FINANZIARI 1 Principi generali 3 1.1 Redditi di capitale 4 1.2 Redditi diversi di natura finanziaria 7 1.3 Rapporto di sostituzione d imposta 14 1.3.1 Ritenute

Indice Introduzione XV Parte Prima STRUMENTI FINANZIARI 1 Principi generali 3 1.1 Redditi di capitale 4 1.2 Redditi diversi di natura finanziaria 7 1.3 Rapporto di sostituzione d imposta 14 1.3.1 Ritenute

RISOLUZIONE N. 19/E. OGGETTO: Interpello ai sensi dell articolo 11 legge 27 luglio 2000, n. 212 Applicabilità del regime del risparmio gestito.

RISOLUZIONE N. 19/E Direzione Centrale Normativa Roma, 13 FEBBRAIO 2014 OGGETTO: Interpello ai sensi dell articolo 11 legge 27 luglio 2000, n. 212 Applicabilità del regime del risparmio gestito. Con l

RISOLUZIONE N. 19/E Direzione Centrale Normativa Roma, 13 FEBBRAIO 2014 OGGETTO: Interpello ai sensi dell articolo 11 legge 27 luglio 2000, n. 212 Applicabilità del regime del risparmio gestito. Con l

OGGETTO: Modello 770 e monitoraggio Riferimento analitico: Modello 770/2016 e monitoraggio fiscale Chiarimenti degli esperti FAQ 2 parte

Roma, 29 luglio 2016 A TUTTE LE ASSOCIATE - Loro Sedi MOD.770_COM_2016_141 OGGETTO: Modello 770 e monitoraggio Riferimento analitico: Modello 770/2016 e monitoraggio fiscale Chiarimenti degli esperti FAQ

Roma, 29 luglio 2016 A TUTTE LE ASSOCIATE - Loro Sedi MOD.770_COM_2016_141 OGGETTO: Modello 770 e monitoraggio Riferimento analitico: Modello 770/2016 e monitoraggio fiscale Chiarimenti degli esperti FAQ

Scadenzario. N. 11 Novembre Le scadenze del mese. Le scadenze in sintesi ADEMPIMENTI

Scadenzario Le scadenze del mese N. 11 Novembre 2018 Le scadenze in sintesi DATA ADEMPIMENTI 09 Venerdì Banche ed Istituti di Credito autorizzati ad emettere assegni circolari 12 Lunedì 15 Giovedì Consegna

Scadenzario Le scadenze del mese N. 11 Novembre 2018 Le scadenze in sintesi DATA ADEMPIMENTI 09 Venerdì Banche ed Istituti di Credito autorizzati ad emettere assegni circolari 12 Lunedì 15 Giovedì Consegna

Bozza provvisoria SENATO DELLA REPUBBLICA XVI

Bozza provvisoria SENATO DELLA REPUBBLICA XVI 2518 Attesto che il Senato della Repubblica, il 16 febbraio 2011, ha approvato il seguente disegno di legge, d iniziativa del Governo: Conversione in legge,

Bozza provvisoria SENATO DELLA REPUBBLICA XVI 2518 Attesto che il Senato della Repubblica, il 16 febbraio 2011, ha approvato il seguente disegno di legge, d iniziativa del Governo: Conversione in legge,

Premessa. LA NUOVA TASSAZIONE DELLE RENDITE FINANZIARIE Aliquot. Tipologia di redditi a 26% Redditi di capitale: consulenza fiscale roma

Premessa Gli articoli 3 e 4 del Decreto Legge 24 aprile 2014, n. 66 convertito, con modificazioni, dalla Legge 23 giugno 2014, n. 89 intervengono sul livello di imposizione dei redditi di natura finanziaria,

Premessa Gli articoli 3 e 4 del Decreto Legge 24 aprile 2014, n. 66 convertito, con modificazioni, dalla Legge 23 giugno 2014, n. 89 intervengono sul livello di imposizione dei redditi di natura finanziaria,

rigo RR15 campo 1 campo 2 campi da 3 a 8 campo 9 campo 10 campo 11 campo 12 campo 13 campo 14 Istruzioni per la compilazione campo 15 campo 16

UNICO PERSON 2. QUADRO RW Investimenti e attività finanziarie all estero, monitoraggio IVIE/IVAFE Il quadro RW deve essere compilato, ai fini del monitoraggio fiscale, dalle persone fisiche residenti in

UNICO PERSON 2. QUADRO RW Investimenti e attività finanziarie all estero, monitoraggio IVIE/IVAFE Il quadro RW deve essere compilato, ai fini del monitoraggio fiscale, dalle persone fisiche residenti in

Casi pratici di utilizzo della fiduciaria: l intestazione di quote di partecipazioni societarie

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Mandato fiduciario, contratto di fiducia e affidamento fiduciario Casi pratici di utilizzo della fiduciaria: l intestazione di quote di partecipazioni societarie

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Mandato fiduciario, contratto di fiducia e affidamento fiduciario Casi pratici di utilizzo della fiduciaria: l intestazione di quote di partecipazioni societarie

IL RUOLO DELLE BANCHE NELLA GESTIONE DEI PIR

IL RUOLO DELLE BANCHE NELLA GESTIONE DEI PIR Milano, 5 luglio 2017 Renzo Parisotto consulente fiscale UBI Banca * Aggiornato al 30 giugno 2017 * Art. 1 c. 101 Il piano di risparmio a lungo termine si costituisce

IL RUOLO DELLE BANCHE NELLA GESTIONE DEI PIR Milano, 5 luglio 2017 Renzo Parisotto consulente fiscale UBI Banca * Aggiornato al 30 giugno 2017 * Art. 1 c. 101 Il piano di risparmio a lungo termine si costituisce

Modulo RW. Dott. Salvatore Sanna

Modulo RW Dott. Salvatore Sanna MODULO RW PER I SOGGETTI RESIDENTI Persone fisiche Enti non commerciali Società semplici Soggetti equiparati RESIDENTI IN ITALIA REQUISITO NECESSARIO Sono residenti in Italia,

Modulo RW Dott. Salvatore Sanna MODULO RW PER I SOGGETTI RESIDENTI Persone fisiche Enti non commerciali Società semplici Soggetti equiparati RESIDENTI IN ITALIA REQUISITO NECESSARIO Sono residenti in Italia,

Prefazione di Emanuele Maria Carluccio Introduzione

Indice Prefazione di Emanuele Maria Carluccio Introduzione di Paola Musile Tanzi XI XIII 1 L innovazione nei modelli di business nel private banking/ wealth management di Paola Musile Tanzi 1 1.1 Premessa

Indice Prefazione di Emanuele Maria Carluccio Introduzione di Paola Musile Tanzi XI XIII 1 L innovazione nei modelli di business nel private banking/ wealth management di Paola Musile Tanzi 1 1.1 Premessa

IMPOSTE SUI REDDITI II EDIZIONE

IMPOSTE SUI REDDITI II EDIZIONE SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA Venerdì: 14.00-19.00 Sabato: 9.00 14.00 1 4 MODULO - LA

IMPOSTE SUI REDDITI II EDIZIONE SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA Venerdì: 14.00-19.00 Sabato: 9.00 14.00 1 4 MODULO - LA

I Servizi Fiduciari strumenti ed opportunità

I Servizi Fiduciari strumenti ed opportunità Materiale ad esclusivo uso interno Materiale ad esclusivo uso interno 1 L intestazione fiduciaria Il mandato fiduciario è lo strumento giuridico che consente

I Servizi Fiduciari strumenti ed opportunità Materiale ad esclusivo uso interno Materiale ad esclusivo uso interno 1 L intestazione fiduciaria Il mandato fiduciario è lo strumento giuridico che consente

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA Il quadro SX è utilizzato per evidenziare i dati riepilogativi dei crediti e le compensazioni

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA Il quadro SX è utilizzato per evidenziare i dati riepilogativi dei crediti e le compensazioni

Imposta di bollo sul risparmio gestito deducibile come onere inerente. Risoluzione n.76 del 6 novembre 2013.

Fiscal Flash La notizia in breve N. 284 07.11.2013 Imposta di bollo sul risparmio gestito deducibile come onere inerente Risoluzione n.76 del 6 novembre 2013. Categoria: Imposte indirette Sottocategoria:

Fiscal Flash La notizia in breve N. 284 07.11.2013 Imposta di bollo sul risparmio gestito deducibile come onere inerente Risoluzione n.76 del 6 novembre 2013. Categoria: Imposte indirette Sottocategoria:

DI APPROFONDIMENTO

DI APPROFONDIMENTO 2 0 1 6-2 0 1 7 INCONTRI CHE FOCALIZZANO E APPROFONDISCONO TEMI SPECIFICI MAGGIO 2017 SEMINARI DI APPROFONDIMENTO 1 giornata intera / cod. 153 153 I REDDITI E GLI INVESTIMENTI ESTERI

DI APPROFONDIMENTO 2 0 1 6-2 0 1 7 INCONTRI CHE FOCALIZZANO E APPROFONDISCONO TEMI SPECIFICI MAGGIO 2017 SEMINARI DI APPROFONDIMENTO 1 giornata intera / cod. 153 153 I REDDITI E GLI INVESTIMENTI ESTERI

CAPITOLO SECONDO MODELLO CUPE

CAPITOLO SECONDO In questo capitolo si riportano le istruzioni alla compilazione e lettura della certificazione relativa agli utili ed agli altri proventi equiparati. CERTIFICAZIONE RELATIVA AGLI UTILI

CAPITOLO SECONDO In questo capitolo si riportano le istruzioni alla compilazione e lettura della certificazione relativa agli utili ed agli altri proventi equiparati. CERTIFICAZIONE RELATIVA AGLI UTILI

Voluntary disclosure. Calcolo analitico dei redditi di natura finanziaria e semplificazioni per i soggetti delegati. Dott.

Calcolo analitico dei redditi di natura finanziaria e semplificazioni per i soggetti delegati Dott. Salvatore Sanna REDDITI DI CAPITALE NELLA VOLUNTARY DISCLOSURE Con riferimento al calcolo analitico dei

Calcolo analitico dei redditi di natura finanziaria e semplificazioni per i soggetti delegati Dott. Salvatore Sanna REDDITI DI CAPITALE NELLA VOLUNTARY DISCLOSURE Con riferimento al calcolo analitico dei

Circolare N. 10 del 24 Gennaio 2017

Circolare N. 10 del 24 Gennaio 2017 Neo domiciliati: istituito un nuovo regime fiscale Gentile cliente, con la presente desideriamo informarla che con la legge n. 232 del 11.12.2016 (Legge di Bilancio

Circolare N. 10 del 24 Gennaio 2017 Neo domiciliati: istituito un nuovo regime fiscale Gentile cliente, con la presente desideriamo informarla che con la legge n. 232 del 11.12.2016 (Legge di Bilancio

Voluntary Disclosure: ultimi chiarimenti sulle modalità di applicazione della procedura

Voluntary Disclosure: ultimi chiarimenti sulle modalità di applicazione della procedura Dott. Luigi Belluzzo / Belluzzo&Partners - luigi.belluzzo@belluzzo.net SDA Professor luigi.belluzzo@sdabocconi.it

Voluntary Disclosure: ultimi chiarimenti sulle modalità di applicazione della procedura Dott. Luigi Belluzzo / Belluzzo&Partners - luigi.belluzzo@belluzzo.net SDA Professor luigi.belluzzo@sdabocconi.it

Alle ditte Clienti Loro sedi. Oggetto: Informativa n. 3 novità legislative e tributarie di immediato interesse ed applicazione;

Alle ditte Clienti Loro sedi Collecchio, 4 maggio 2012 Oggetto: Informativa n. 3 novità legislative e tributarie di immediato interesse ed applicazione; La presente per informarvi in merito a: Imposta

Alle ditte Clienti Loro sedi Collecchio, 4 maggio 2012 Oggetto: Informativa n. 3 novità legislative e tributarie di immediato interesse ed applicazione; La presente per informarvi in merito a: Imposta

Circolare n. 4. del 18 gennaio Legge di stabilità Novità in materia di imposte patrimoniali INDICE

Circolare n. 4 del 18 gennaio 2013 Legge di stabilità 2013 - Novità in materia di imposte patrimoniali INDICE 1 Premessa... 2 2 Modifiche all imposta sul valore degli immobili detenuti all estero... 2

Circolare n. 4 del 18 gennaio 2013 Legge di stabilità 2013 - Novità in materia di imposte patrimoniali INDICE 1 Premessa... 2 2 Modifiche all imposta sul valore degli immobili detenuti all estero... 2

TORINO 31 maggio Quadro W e IVIE. Stefano Spina

TORINO 31 maggio 2016 Quadro W e IVIE Stefano Spina Quadro W PRINCIPI GENERALI obbligo per i soggetti non imprenditori o professionisti di indicare nel quadro W delle attività finanziarie suscettibili

TORINO 31 maggio 2016 Quadro W e IVIE Stefano Spina Quadro W PRINCIPI GENERALI obbligo per i soggetti non imprenditori o professionisti di indicare nel quadro W delle attività finanziarie suscettibili

LO SCUDO FISCALE LO SCUDO FISCALE. Dott. Duilio LIBURDI

Dott. Duilio LIBURDI Diretta 28 settembre 2009 IN SINTESI Possibilità di sanare le violazioni commesse alle disposizioni in materia di monitoraggio fiscale Due modalità di sanatoria : rimpatrio o regolarizzazione

Dott. Duilio LIBURDI Diretta 28 settembre 2009 IN SINTESI Possibilità di sanare le violazioni commesse alle disposizioni in materia di monitoraggio fiscale Due modalità di sanatoria : rimpatrio o regolarizzazione