La comunicazione delle informazioni non finanziarie: Direttiva 2014/95/UE. Sabina Porcelluzzi Ufficio Nazionale Sostenibilità e RSI FISAC CGIL

|

|

|

- Cipriano Marrone

- 5 anni fa

- Visualizzazioni

Transcript

1 La comunicazione delle informazioni non finanziarie: Direttiva 2014/95/UE Sabina Porcelluzzi Ufficio Nazionale Sostenibilità e RSI FISAC

2 La CSR (Corporate Social Responsibility) è l integrazione volontaria delle preoccupazioni sociali ed ecologiche delle imprese nelle loro operazioni commerciali e nei loro rapporti con le parti interessate L impresa moderna che pratica la CSR possiede risorse intangibili che assumono sempre più un ruolo determinante nella creazione del valore, del valore condiviso.

3 Direttiva 2014/95 CE: background 6/12/2014 6/12/2016 1/1/2018 Direttiva 2014/95/UE sulla comunicazione di informazioni non finanziarie e informazioni sulla diversità nelle grandi società e gruppi La Direttiva deve entrare in vigore negli Stati membri. Primi rapporti sulla RSI per l anno finanziario a partire dal 1 gennaio La Direttiva si applicherà ai grandi enti di interesse pubblico con oltre 500 addetti, cioè 6000 grandi società e gruppi in tutta Europa.

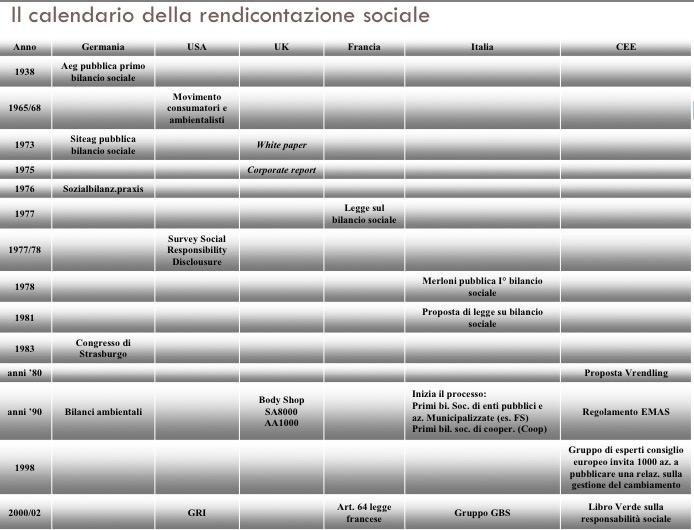

4 Origini della Direttiva Codici di comportamento (dal 1960) Bilanci sociali ( ) Contabilizzazione degli obiettivi (Shell 1976) Report ambientali (dal 1982) Report sulla sostenibilità (dal 1995) Report sulla RSI (dal 2000)

5 Storia recente della legislazione UE Dal 2010: la Commissione Europea adotta il nuovo approccio RSI 2010 Consultazione pubblica sulla comunicazione da parte delle imprese delle informazioni non finanziarie 2012 valutazione dell impatto della proposta di un iniziativa sulla comunicazione delle informazioni non finanziarie da parte delle imprese 2013 proposta di una Direttiva sulla comunicazione delle informazioni non finanziarie e delle informazioni sulla diversità

6

7 Prospettiva Con l entrata in vigore della Direttiva diventa obbligatorio il bilancio sociale. Il bilancio includerà e strutturerà in maniera significativa il dialogo sociale nelle società interessate, aprendo un nuovo capitolo nelle relazioni industriali in Europa.

8 Il bilancio sociale Il bilancio sociale è lo strumento attraverso il quale l impresa offre informazioni relative al suo impatto sull ambiente e sui soggetti che con essa entrano in contatto. Il bilancio sociale offre informazioni su : Sistema di valori di riferimento dell organizzazione Iniziative per valorizzare le persone Innovazione tecnologica Attività di formazione Sicurezza sul lavoro Salvaguardia dell ambiente naturale circostante e attività svolte per il suo miglioramento Varie: informazioni rilevanti per mostrare l attenzione rispetto al contesto sociale, culturale e ambientale in cui opera.

9 Impatto del bilancio sociale Migliora la governance e aiuta il management: si focalizzano meglio la mission e i valori aziendali. Migliora le relazioni interne: permette di agire sull organizzazione e la gestione delle risorse umane. Rappresenta l occasione per riordinare i compiti e le responsabilità. Migliora le relazioni esterne: l Impresa porta all esterno conoscenza e crea un immagine caratterizzata dal proprio essere socialmente responsabile, secondo il principio del far bene e farlo sapere. In ogni caso coinvolge i rappresentanti dei lavoratori

10 Il processo di creazione del bilancio sociale permette anche di verificare la mission e i valori aziendali

volto a diventare una guida volontaria che fornisce informazioni forward - looking per permettere di capire come gli intangibili hanno influenzato e")

11 Sfida Nel dicembre 2010 lo IASB (International Accounting Standard Board) responsabile dell emanazione dei principi contabili internazionali, ha pubblicato l IFRS Practice Statement sul Management Commentary (relazione sulla gestione) volto a diventare una guida volontaria che fornisce informazioni forward - looking per permettere di capire come gli intangibili hanno influenzato e influenzeranno la performance finanziaria. Sfida per i sindacati: Come comportarsi? Quali metodi per esercitare un influenza? Come valutare le informazioni all interno dei rapporti sulla RSI?

12

13 Cosa ne pensano i sindacati La comunicazione dei dati economici, finanziari, sul lavoro e sulla governance è fondamentale per assicurare credibilità alle iniziative di RSI. La trasparenza da parte delle aziende sulle questioni sociali e ambientali è chiaramente una priorità. Solo la standardizzazione dei rapporti sulla RSI può fornire un vantaggio competitivo a quelle imprese che agiscono in maniera socialmente responsabile.

14 Impatto sulle relazioni industriali

15 Direttiva 2014/95/CE : Chi? Aziende interessate: alcune società di grandi dimensioni: grandi enti di interesse pubblico con oltre 500 addetti In tutta la UE saranno coinvolte circa 6000 grandi società e gruppi

16

17 Evoluzione della reportistica

18 Reporting integrato

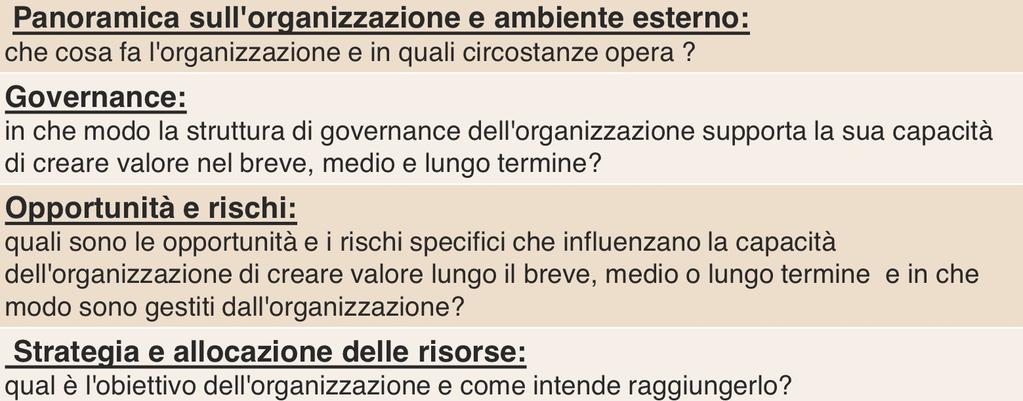

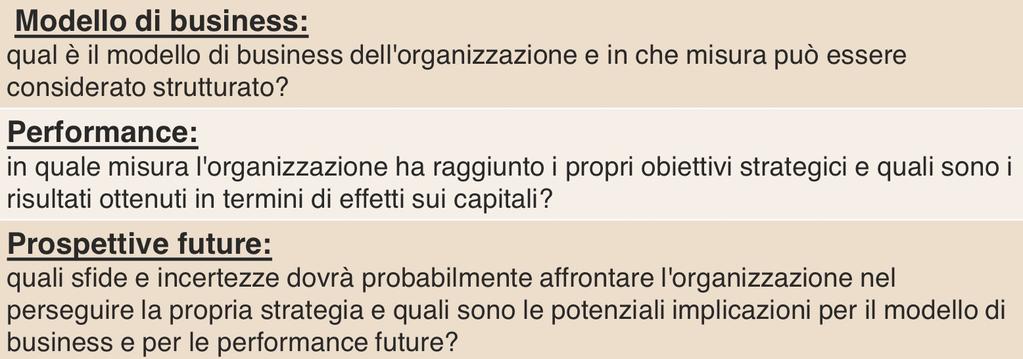

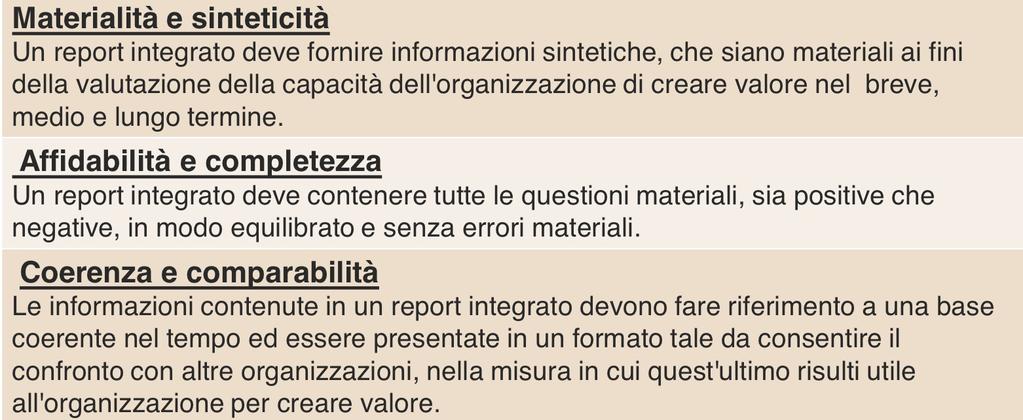

19 Un Report Integrato: consiste in una comunicazione sintetica che illustra come la strategia, la governance, le performance e le prospettive di un organizzazione, nel contesto esterno nel quale essa opera, consentono di creare valore nel breve, medio e lungo periodo. deve costituire una comunicazione coincisa e indipendente, con riferimenti ad altri report o comunicazioni per gli stakeholder che desiderano maggiori informazioni. Illustra le performance in modo più ampio rispetto ai report tradizionali, descrivendo e, se possibile, misurando gli elementi materiali di creazione di valore e le relazioni tra questi ultimi. In particolare, permette di vedere tutti i capitali da cui dipende la creazione di valore e come sono influenzati dall organizzazione stessa.

20 Direttiva 2014/95/CE: Cosa? La legge chiede alle aziende di fornire comunicazioni su: aspetti ambientali, questioni sociali e riguardanti i lavoratori, diversità sul posto di lavoro, rispetto dei diritti umani, anti-corruzione e legalità. Le informazioni che consentono di valutare la capacità di un organizzazione di creare valore nel tempo vengono comunicate attraverso una descrizione che include: il modo in cui l organizzazione ha utilizzato e intende utilizzare i vari capitali Gli effetti sui capitali nel tempo e i compromessi fra i vari capitali, gli elementi che promuovono il valore dell organizzazione Le opportunità e i rischi che li influenzano

21 Direttiva 2014/95/CE: Cosa?

22 Direttiva 2014/95/CE: Come?

23 In sintesi Il bilancio integrato é un processo, l epilogo di una serie di comportamenti adottati nella gestione aziendale che pone la sostenibilità al centro delle strategie d impresa. Il bilancio integrato può dunque rappresentare il perno intorno al quale ruota la gestione strategica: mission, vision, progetto e monitoraggio dei risultati. La redazione del bilancio integrato dovrebbe favorire le aziende nell adozione di una metodologia utile alla creazione del valore.

24 Bibliografia e Sitografia Il presente documento è da intendersi ad uso interno e pertanto deve essere trattato come materiale riservato. Ferrari Tino (2014), Comunicare l'impresa. Realtà e trend polisensoriale-emozionale. Bologna: CLUEB (Cooperativa Libraria Universitaria Editrice Bologna) Building Belief (2012) - Arthur Page Society FFS_DEF.pdf

25 comply or explain Grazie per l attenzione

Gli strumenti per la rendicontazione non finanziaria 2 Il bilancio di sostenibilità e il bilancio integrato

5 Convegno internazionale sulla CSR CSR Italia-Spagna Il valore strategico delle informazioni non finanziarie Gli strumenti per la rendicontazione non finanziaria 2 Il bilancio di sostenibilità e il bilancio

5 Convegno internazionale sulla CSR CSR Italia-Spagna Il valore strategico delle informazioni non finanziarie Gli strumenti per la rendicontazione non finanziaria 2 Il bilancio di sostenibilità e il bilancio

Il Bilancio Sociale: strumento di organizzazione e comunicazione. Massimiliano Dott. Suozzo

Il Bilancio Sociale: strumento di organizzazione e comunicazione Massimiliano Dott. Suozzo Agenda Responsabilità Sociale per l Impresa Definizione Motivazioni Variabili non finanziarie Capire gli Stakeholder

Il Bilancio Sociale: strumento di organizzazione e comunicazione Massimiliano Dott. Suozzo Agenda Responsabilità Sociale per l Impresa Definizione Motivazioni Variabili non finanziarie Capire gli Stakeholder

Lunedì 5 Novembre a cura di Federico Barcherini (Managing Partner COVECO Srl) Consulenza e Formazione all impresa e ai suoi uomini

Consulenza e Formazione all impresa e ai suoi uomini") Il Bilancio Sociale: strumento di accredito per il mercato e di ottimizzazione delle risorse aziendali. Le agevolazioni regionali e le opportunità europee Lunedì 5 Novembre 2012 a cura di Federico Barcherini

Il Bilancio Sociale: strumento di accredito per il mercato e di ottimizzazione delle risorse aziendali. Le agevolazioni regionali e le opportunità europee Lunedì 5 Novembre 2012 a cura di Federico Barcherini

«Responsabilità Sociale d impresa: dal Bilancio Sociale alla certificazione SA8000» Relatrice: Dott.ssa Annalisa Casino ETICAE Stewardship in Action

«Responsabilità Sociale d impresa: dal Bilancio Sociale alla certificazione SA8000» Relatrice: Dott.ssa Annalisa Casino ETICAE Stewardship in Action soc. coop. 1 Sostenibilità, Innovazione, Cooperazione

«Responsabilità Sociale d impresa: dal Bilancio Sociale alla certificazione SA8000» Relatrice: Dott.ssa Annalisa Casino ETICAE Stewardship in Action soc. coop. 1 Sostenibilità, Innovazione, Cooperazione

Outline. 1a parte. 2a parte. Analisi Rapporto Annuale Sabaf - Evoluzioni della CSR

Analisi Rapporto Annuale Sabaf - Evoluzioni della CSR 12 Dicembre 2011 Sara Moggi Università degli Studi di Verona 1 Outline 1a parte Analisi a gruppi del Report Condivisione delle osservazioni e confronto

Analisi Rapporto Annuale Sabaf - Evoluzioni della CSR 12 Dicembre 2011 Sara Moggi Università degli Studi di Verona 1 Outline 1a parte Analisi a gruppi del Report Condivisione delle osservazioni e confronto

Laboratorio Imprese per la Responsabilità Sociale (CSR) Parma. percorso di lavoro. 1 workshop 17 febbraio 2015

Parma. percorso di lavoro. 1 workshop 17 febbraio 2015") Laboratorio Imprese per la Responsabilità Sociale (CSR) Parma percorso di lavoro 1 workshop 17 febbraio 2015 Responsabilità Sociale d Impresa CSR Concetti che cambiano e sfide/opportunità che si aprono.

Laboratorio Imprese per la Responsabilità Sociale (CSR) Parma percorso di lavoro 1 workshop 17 febbraio 2015 Responsabilità Sociale d Impresa CSR Concetti che cambiano e sfide/opportunità che si aprono.

PIANO DI SOSTENIBILITÀ AZIENDALE BUILDING A BETTER WORLD

PIANO DI SOSTENIBILITÀ AZIENDALE BUILDING A BETTER WORLD 2019-2022 BUILDING A BETTER WORLD Building a Better World, il Piano di Sostenibilità 2019 2022 di Ghella S.p.A., è un documento che declina la Vision

PIANO DI SOSTENIBILITÀ AZIENDALE BUILDING A BETTER WORLD 2019-2022 BUILDING A BETTER WORLD Building a Better World, il Piano di Sostenibilità 2019 2022 di Ghella S.p.A., è un documento che declina la Vision

INDICE LA SOSTENIBILITÀ IL CONTRIBUTO DELLE AZIENDE ALLO SVILUPPO SOSTENIBILE. di Antonella Bachiorri. di Luisa Pulejo. pag.

V Prefazione XI 1 LA SOSTENIBILITÀ di Antonella Bachiorri 1.1. Sostenibilità e Sviluppo Sostenibile: alcune tappe lungo il percorso 1 1.2. Il paradigma della sostenibilità 8 1.2.1. I concetti e i principi

V Prefazione XI 1 LA SOSTENIBILITÀ di Antonella Bachiorri 1.1. Sostenibilità e Sviluppo Sostenibile: alcune tappe lungo il percorso 1 1.2. Il paradigma della sostenibilità 8 1.2.1. I concetti e i principi

Strumenti di contrasto e prevenzione della corruzione per le PMI alla luce delle nuove normative

Strumenti di contrasto e prevenzione della corruzione per le PMI alla luce delle nuove normative INCONTRI DEL SISTEMA CAMERALE LOMBARDO In collaborazione con Transparency International Italia Camera di

Strumenti di contrasto e prevenzione della corruzione per le PMI alla luce delle nuove normative INCONTRI DEL SISTEMA CAMERALE LOMBARDO In collaborazione con Transparency International Italia Camera di

La responsabilità sociale d impresa come motore dell innovazione

La responsabilità sociale d impresa come motore dell innovazione Bertinoro, 12 ottobre 2007 Pierluigi Stefanini Contenuti Chi è Impronta Etica La Responsabilità Sociale di Impresa secondo Impronta Etica

La responsabilità sociale d impresa come motore dell innovazione Bertinoro, 12 ottobre 2007 Pierluigi Stefanini Contenuti Chi è Impronta Etica La Responsabilità Sociale di Impresa secondo Impronta Etica

L impatto della Direttiva «Non financial and diversity information»sui bilanci delle societàquotate

L impatto della Direttiva «Non financial and diversity information»sui bilanci delle societàquotate Roma, 24 marzo 2017 Andrea Venturelli Associato di Economia Aziendale Dipartimento di Scienze dell Economia

L impatto della Direttiva «Non financial and diversity information»sui bilanci delle societàquotate Roma, 24 marzo 2017 Andrea Venturelli Associato di Economia Aziendale Dipartimento di Scienze dell Economia

I N D I C E PARTE PRIMA RAGIONERIA INTERNAZIONALE: UN QUADRO DI RIFERIMENTO TEORICO CAPITOLO II OGGETTO E METODO DELLA RAGIONERIA INTERNAZIONALE

I N D I C E Prefazione....... pag. XI PREMESSA... pag. 1 PARTE PRIMA RAGIONERIA INTERNAZIONALE: UN QUADRO DI RIFERIMENTO TEORICO CAPITOLO I OGGETTO E METODO DELLA RAGIONERIA INTERNAZIONALE 1. Introduzione...

I N D I C E Prefazione....... pag. XI PREMESSA... pag. 1 PARTE PRIMA RAGIONERIA INTERNAZIONALE: UN QUADRO DI RIFERIMENTO TEORICO CAPITOLO I OGGETTO E METODO DELLA RAGIONERIA INTERNAZIONALE 1. Introduzione...

La CSR in Europa: modelli e casi esemplari. Federica Gentile S&T sc

La CSR in Europa: modelli e casi esemplari Federica Gentile S&T sc Una definizione di responsabilità sociale "Decisione volontaria di contribuire al progresso della società e alla tutela dell'ambiente,

La CSR in Europa: modelli e casi esemplari Federica Gentile S&T sc Una definizione di responsabilità sociale "Decisione volontaria di contribuire al progresso della società e alla tutela dell'ambiente,

LA RENDICONTAZIONE SOCIALE NELLA SCUOLA DELL'AUTONOMIA

PROVINCIA DI PADOVA Assessorato alla Pubblica Istruzione --------------------------------------------------------------------------------------------------------------------------------------------- Il

PROVINCIA DI PADOVA Assessorato alla Pubblica Istruzione --------------------------------------------------------------------------------------------------------------------------------------------- Il

RECEPIMENTO E PROSPETTIVE FUTURE DELLA DIRETTIVA 2014/95/UE

Milano, 25 maggio 2016 Creare e Misurare Valore Condiviso - ALTIS RECEPIMENTO E PROSPETTIVE FUTURE DELLA DIRETTIVA 2014/95/UE Ministero dello Sviluppo Economico Punto di Contatto Nazionale INDICE o Direttiva

Milano, 25 maggio 2016 Creare e Misurare Valore Condiviso - ALTIS RECEPIMENTO E PROSPETTIVE FUTURE DELLA DIRETTIVA 2014/95/UE Ministero dello Sviluppo Economico Punto di Contatto Nazionale INDICE o Direttiva

Coinvolgere, Condividere, Collaborare, Comunicare. L approccio vincente alla sostenibilità

Coinvolgere, Condividere, Collaborare, Comunicare Engagement L approccio vincente alla sostenibilità LA SOSTENIBILITà è UN VANTAGGIO PER TUTTI La sostenibilità crea valore condiviso: permette all azienda

Coinvolgere, Condividere, Collaborare, Comunicare Engagement L approccio vincente alla sostenibilità LA SOSTENIBILITà è UN VANTAGGIO PER TUTTI La sostenibilità crea valore condiviso: permette all azienda

Le linee guida UNI ISO sulla Responsabilità Sociale delle Organizzazioni

Le linee guida UNI ISO 26000 sulla Responsabilità Sociale delle Organizzazioni Manlio De Silvio manlio.desilvio@i-csr.it - www.i-csr.org Varese, 14 ottobre 2011 UNI ISO 26000 Linee Guida sulla Responsabilità

Le linee guida UNI ISO 26000 sulla Responsabilità Sociale delle Organizzazioni Manlio De Silvio manlio.desilvio@i-csr.it - www.i-csr.org Varese, 14 ottobre 2011 UNI ISO 26000 Linee Guida sulla Responsabilità

FSI SGR S.p.A. Linee Guida ESG

FSI SGR S.p.A. Linee Guida ESG 1 Indice 1 Indice... 2 1 Scheda del documento... 3 1 Premessa... 4 2 Obiettivi... 4 3 Strategia di investimento... 4 4 Ruoli e responsabilità... 5 5 L approccio di FSI nell

FSI SGR S.p.A. Linee Guida ESG 1 Indice 1 Indice... 2 1 Scheda del documento... 3 1 Premessa... 4 2 Obiettivi... 4 3 Strategia di investimento... 4 4 Ruoli e responsabilità... 5 5 L approccio di FSI nell

LA RESPONSABILITÀ SOCIALE NELLE PICCOLE E MEDIE IMPRESE

LA RESPONSABILITÀ SOCIALE NELLE PICCOLE E MEDIE IMPRESE A cura di Alessandro Braida (Partner COVECO Srl) Libro Verde 2001: La Responsabilità Sociale delle Imprese (RSI) è l integrazione volontaria delle

LA RESPONSABILITÀ SOCIALE NELLE PICCOLE E MEDIE IMPRESE A cura di Alessandro Braida (Partner COVECO Srl) Libro Verde 2001: La Responsabilità Sociale delle Imprese (RSI) è l integrazione volontaria delle

I dati non finanziari nel bilancio di esercizio

I dati non finanziari nel bilancio di esercizio Emilio Conti Acqua 2.0 - Roma 14 luglio 2015 Richiesta di trasparenza Sfiducia Corruzione Perdita di valori Impatti sull ambiente Crisi sociale Cambiare

I dati non finanziari nel bilancio di esercizio Emilio Conti Acqua 2.0 - Roma 14 luglio 2015 Richiesta di trasparenza Sfiducia Corruzione Perdita di valori Impatti sull ambiente Crisi sociale Cambiare

L accountability negli enti locali. Prof.ssa Marcella Mulazzani

L accountability negli enti locali Prof.ssa Marcella Mulazzani Bibliografia consigliata Dal libro M. Mulazzani, Economia delle aziende e delle amministrazioni pubbliche. Gli enti locali e le Regioni. Lineamenti

L accountability negli enti locali Prof.ssa Marcella Mulazzani Bibliografia consigliata Dal libro M. Mulazzani, Economia delle aziende e delle amministrazioni pubbliche. Gli enti locali e le Regioni. Lineamenti

Responsabilità sociale d impresa e di territorio

Dalla sinergia tra La nostra vision è compartecipare alla creazione di una nuova economia: più solida, più giusta, promotrice di equità e di benessere a 360 per l impresa, le persone e il territorio. Responsabilità

Dalla sinergia tra La nostra vision è compartecipare alla creazione di una nuova economia: più solida, più giusta, promotrice di equità e di benessere a 360 per l impresa, le persone e il territorio. Responsabilità

Creare e misurare valore condiviso. Laura Maria Ferri ALTIS, Università Cattolica del Sacro Cuore

Creare e misurare valore condiviso Laura Maria Ferri ALTIS, Università Cattolica del Sacro Cuore #valorecondiviso @ALTIS_Unicatt 0 Obiettivi della ricerca Indagare l impegno delle imprese quotate italiane

Creare e misurare valore condiviso Laura Maria Ferri ALTIS, Università Cattolica del Sacro Cuore #valorecondiviso @ALTIS_Unicatt 0 Obiettivi della ricerca Indagare l impegno delle imprese quotate italiane

Non discriminazione e pari opportunità sul lavoro. le imprese europee? Milano, 31 gennaio 2012

Non discriminazione e pari opportunità sul lavoro Quale evoluzione per le imprese europee? Osservatorio CSR franco-italiano Milano, 31 gennaio 2012 Vigeo: numeri chiave 2. Chi siamo La più grande agenzia

Non discriminazione e pari opportunità sul lavoro Quale evoluzione per le imprese europee? Osservatorio CSR franco-italiano Milano, 31 gennaio 2012 Vigeo: numeri chiave 2. Chi siamo La più grande agenzia

Matteo Passini Vice Direttore Generale

Matteo Passini Vice Direttore Generale Una BANCA: COOPERATIVA MUTUALISTICA LOCALE Società di persone e non di capitali 1 testa 1 voto Protagonismo e coinvolgimento Obbligo di operare principalmente con

Matteo Passini Vice Direttore Generale Una BANCA: COOPERATIVA MUTUALISTICA LOCALE Società di persone e non di capitali 1 testa 1 voto Protagonismo e coinvolgimento Obbligo di operare principalmente con

Government and Civil Society

Gruppo di Ricerca in: Government and Civil Society Coordinatore: Prof. Marco Meneguzzo Didattica Progetti di Ricerca e Collaborazioni Attività di Ricerca e Pubblicazioni Biblioteca Progetti Internazionali

Gruppo di Ricerca in: Government and Civil Society Coordinatore: Prof. Marco Meneguzzo Didattica Progetti di Ricerca e Collaborazioni Attività di Ricerca e Pubblicazioni Biblioteca Progetti Internazionali

Enterprise Risk Management: la via del futuro consapevole. Ravenna, 10 Novembre 2017

Enterprise Risk Management: la via del futuro consapevole Ravenna, 10 Novembre 2017 Negli ultimi anni la crescita di portatori d interesse (stakeholder) sempre più attenti e propositivi e un costante

Enterprise Risk Management: la via del futuro consapevole Ravenna, 10 Novembre 2017 Negli ultimi anni la crescita di portatori d interesse (stakeholder) sempre più attenti e propositivi e un costante

Capitolo 1 Introduzione, Framework Teorico e Metodologia

Indice Indice delle tabelle Prefazione IX XV XVII Capitolo 1 Introduzione, Framework Teorico e Metodologia 1.1. Introduzione e pianificazione della ricerca 1 1.2. Il Disegno della ricerca 8 1.3. Il Theoretical

Indice Indice delle tabelle Prefazione IX XV XVII Capitolo 1 Introduzione, Framework Teorico e Metodologia 1.1. Introduzione e pianificazione della ricerca 1 1.2. Il Disegno della ricerca 8 1.3. Il Theoretical

INDICE. ELENCO CORSI ID Pag. Costruire il Bilancio di Sostenibilità [CRS02] 3. Promuovere una Leadership alla Sostenibilità [CRS03] 4

![INDICE. ELENCO CORSI ID Pag. Costruire il Bilancio di Sostenibilità [CRS02] 3. Promuovere una Leadership alla Sostenibilità [CRS03] 4](/thumbs/88/115143755.jpg "INDICE. ELENCO CORSI ID Pag. Costruire il Bilancio di Sostenibilità [CRS02] 3. Promuovere una Leadership alla Sostenibilità [CRS03] 4") INDICE ELENCO CORSI ID Pag. Acquisti sostenibili: integrare criteri di valutazione sociali e ambientali nei processi di fornitura aziendali [CRS01] 2 Costruire il Bilancio di Sostenibilità [CRS02] 3 Promuovere

INDICE ELENCO CORSI ID Pag. Acquisti sostenibili: integrare criteri di valutazione sociali e ambientali nei processi di fornitura aziendali [CRS01] 2 Costruire il Bilancio di Sostenibilità [CRS02] 3 Promuovere

Carta degli Impegni di Sostenibilità

Carta degli Impegni di Sostenibilità Approvato dal Consiglio di Amministrazione di Assicurazioni Generali S.p.A. il 15 marzo 2017 Il nostro manifesto Contribuiamo alla creazione di una società sana, resiliente

Carta degli Impegni di Sostenibilità Approvato dal Consiglio di Amministrazione di Assicurazioni Generali S.p.A. il 15 marzo 2017 Il nostro manifesto Contribuiamo alla creazione di una società sana, resiliente

La Responsabilità Sociale d Impresa è una faccenda solo da grandi? Anna Laura Ravera -APS Srl. Convegno LOIES Torino, 12 giugno 2012

La Responsabilità Sociale d Impresa è una faccenda solo da grandi? Anna Laura Ravera -APS Srl Convegno LOIES Torino, 12 giugno 2012 Definizioni di CSR Commissione Europea, Libro Verde, 18 Luglio 2001.

La Responsabilità Sociale d Impresa è una faccenda solo da grandi? Anna Laura Ravera -APS Srl Convegno LOIES Torino, 12 giugno 2012 Definizioni di CSR Commissione Europea, Libro Verde, 18 Luglio 2001.

La risorsa del bilancio - l'importanza di rendicontare RSI in modo omogeneo e confrontabile -

La risorsa del bilancio - l'importanza di rendicontare RSI in modo omogeneo e confrontabile - Lucrezia Lamastra, PhD Università Cattolica del Sacro Cuore ll Bilancio di Sostenibilità è il risultato di

La risorsa del bilancio - l'importanza di rendicontare RSI in modo omogeneo e confrontabile - Lucrezia Lamastra, PhD Università Cattolica del Sacro Cuore ll Bilancio di Sostenibilità è il risultato di

DAL BILANCIO DI SOSTENIBILITA AL BILANCIO INTEGRATO.

DAL BILANCIO DI SOSTENIBILITA AL BILANCIO INTEGRATO Emilio Conti IULM Milano Green Business Executive School DAL BILANCIO DI SOSTENIBILITA AL BILANCIO INTEGRATO DAL BILANCIO DI SOSTENIBILITA AL BILANCIO

DAL BILANCIO DI SOSTENIBILITA AL BILANCIO INTEGRATO Emilio Conti IULM Milano Green Business Executive School DAL BILANCIO DI SOSTENIBILITA AL BILANCIO INTEGRATO DAL BILANCIO DI SOSTENIBILITA AL BILANCIO

E-20 TM. IL SISTEMA DI GESTIONE PER EVENTI SOSTENIBILI DI TROISI RICERCHE

E-20 TM. IL SISTEMA DI GESTIONE PER EVENTI SOSTENIBILI DI TROISI RICERCHE La sostenibilità, tra sensibilità e impegno L organizzazione di eventi sostenibili è oggi considerata una delle più efficaci best

E-20 TM. IL SISTEMA DI GESTIONE PER EVENTI SOSTENIBILI DI TROISI RICERCHE La sostenibilità, tra sensibilità e impegno L organizzazione di eventi sostenibili è oggi considerata una delle più efficaci best

FARE RETE PER COMPETERE

RESPONSABILITA SOCIALE E PMI FARE RETE PER COMPETERE Sostenibile e inclusiva dei sistemi produttivi veneti. AZIONE DI SISTEMA RESPONSABILMENTE COMPETITIVE, SOCIALMENTE INNOVATIVE Dipartimento Formazione,

RESPONSABILITA SOCIALE E PMI FARE RETE PER COMPETERE Sostenibile e inclusiva dei sistemi produttivi veneti. AZIONE DI SISTEMA RESPONSABILMENTE COMPETITIVE, SOCIALMENTE INNOVATIVE Dipartimento Formazione,

Commissione Ambiente e Sostenibilità. Il Bilancio di mandato per gli Enti Locali

Commissione Ambiente e Sostenibilità Il mandato per gli Enti Locali Nozioni introduttive 2 aprile 2014 Premessa gli strumenti di rendicontazione sociale mandato Tempo STRUMENTI genere Bilancio ambientale

Commissione Ambiente e Sostenibilità Il mandato per gli Enti Locali Nozioni introduttive 2 aprile 2014 Premessa gli strumenti di rendicontazione sociale mandato Tempo STRUMENTI genere Bilancio ambientale

CAP.7. Processi Strategici e le strategie di business

CAP.7 Processi Strategici e le strategie di business Il modello concettuale C-P-C PROCESSI CAPACITA COMPETITIVITA Capacità imprenditoriali e capacità manageriali Capacità interpretative del contesto Processi

CAP.7 Processi Strategici e le strategie di business Il modello concettuale C-P-C PROCESSI CAPACITA COMPETITIVITA Capacità imprenditoriali e capacità manageriali Capacità interpretative del contesto Processi

La responsabilità sociale d impresa per lo sviluppo dell azienda e del territorio. Rossella Sobrero 22 maggio 2012

La responsabilità sociale d impresa per lo sviluppo dell azienda e del territorio Rossella Sobrero 22 maggio 2012 1 parte Introduzione alla CSR 2 parte Come comunicare la CSR 3 parte Alcune considerazioni

La responsabilità sociale d impresa per lo sviluppo dell azienda e del territorio Rossella Sobrero 22 maggio 2012 1 parte Introduzione alla CSR 2 parte Come comunicare la CSR 3 parte Alcune considerazioni

Il progetto CSRPIEMONTE

Il progetto CSRPIEMONTE LA RESPONSABILITÀ SOCIALE D IMPRESA La CSR (Corporate Social Responsibility) è entrata formalmente nell agenda dell Unione europea a partire dal Consiglio Europeo di Lisbona del

Il progetto CSRPIEMONTE LA RESPONSABILITÀ SOCIALE D IMPRESA La CSR (Corporate Social Responsibility) è entrata formalmente nell agenda dell Unione europea a partire dal Consiglio Europeo di Lisbona del

LINEA GUIDA ENTERPRISE RISK MANAGEMENT

LINEA GUIDA ENTERPRISE RISK MANAGEMENT Documento approvato dal Consiglio di Amministrazione in data 13 marzo 2018 Indice 1. Principi Fondamentali 2. Ambito di applicazione 3. Modello di Enterprise Risk

LINEA GUIDA ENTERPRISE RISK MANAGEMENT Documento approvato dal Consiglio di Amministrazione in data 13 marzo 2018 Indice 1. Principi Fondamentali 2. Ambito di applicazione 3. Modello di Enterprise Risk

LA CSR PER LA COMPETITIVITÀ DEL SISTEMA ECONOMICO VENETO

LA CSR PER LA COMPETITIVITÀ DEL SISTEMA ECONOMICO VENETO IL PROGETTO CSR VENETO: RISULTATI E ATTIVITÀ PREVISTE Venezia, 13 ottobre 2016 Valentina Montesarchio, Vice Segretario Generale Unioncamere del

LA CSR PER LA COMPETITIVITÀ DEL SISTEMA ECONOMICO VENETO IL PROGETTO CSR VENETO: RISULTATI E ATTIVITÀ PREVISTE Venezia, 13 ottobre 2016 Valentina Montesarchio, Vice Segretario Generale Unioncamere del

CONTROLLO DI GESTIONE. Conosci te stesso Oracolo di Delfi

CONTROLLO DI GESTIONE Conosci te stesso Oracolo di Delfi Performance Improvement Management Risk Una società costituita da professionisti specializzati con una multidisciplinarietà dei servizi professionali

CONTROLLO DI GESTIONE Conosci te stesso Oracolo di Delfi Performance Improvement Management Risk Una società costituita da professionisti specializzati con una multidisciplinarietà dei servizi professionali

BILANCIO SOCIALE una nuova identità associativa partecipata. RESPONSABILITA SOCIALE: DALLE TEORIA (-) ALLA PRATICA (+) Appunti e riflessioni

ALLA PRATICA (+) Appunti e riflessioni") BILANCIO SOCIALE una nuova identità associativa partecipata RESPONSABILITA SOCIALE: DALLE TEORIA (-) ALLA PRATICA (+) Appunti e riflessioni La responsabilità sociale di impresa? Lezione de Un contributo

BILANCIO SOCIALE una nuova identità associativa partecipata RESPONSABILITA SOCIALE: DALLE TEORIA (-) ALLA PRATICA (+) Appunti e riflessioni La responsabilità sociale di impresa? Lezione de Un contributo

#Impegno Le rotte della sostenibilità

#Impegno Le rotte della sostenibilità Il Salone della CSR e dell'innovazione sociale Torino, 31 Gennaio 2018 1 #Impegno Le rotte della sostenibilità La CSR in Intesa Sanpaolo L impegno per l Ambiente Il

#Impegno Le rotte della sostenibilità Il Salone della CSR e dell'innovazione sociale Torino, 31 Gennaio 2018 1 #Impegno Le rotte della sostenibilità La CSR in Intesa Sanpaolo L impegno per l Ambiente Il

I modelli di processo

I modelli di processo 1 APPROCCIO Corporate Social Performance PRINCIPI PROCESSI PERFORMANCE mission statement codice etico carta dei valori processi gestionali processi organizzativi processi di rendicontazione

I modelli di processo 1 APPROCCIO Corporate Social Performance PRINCIPI PROCESSI PERFORMANCE mission statement codice etico carta dei valori processi gestionali processi organizzativi processi di rendicontazione

Coordinamento tra funzioni di controllo

Coordinamento tra funzioni di controllo Opportunità e punti aperti Convegno annuale ABI Fabio Arnaboldi, Head of Country Italy Audit UniCredit Roma, 24 giugno 2015 AGENDA q La Banca come realtà integrata

Coordinamento tra funzioni di controllo Opportunità e punti aperti Convegno annuale ABI Fabio Arnaboldi, Head of Country Italy Audit UniCredit Roma, 24 giugno 2015 AGENDA q La Banca come realtà integrata

POLITICA DI INVESTIMENTO RESPONSABILE DEL GRUPPO POSTE VITA

POLITICA DI INVESTIMENTO RESPONSABILE DEL GRUPPO POSTE VITA Premessa Poste Vita S.p.A. (di seguito la Compagnia ) è consapevole che attraverso l'attuazione di efficaci processi di investimento, il settore

POLITICA DI INVESTIMENTO RESPONSABILE DEL GRUPPO POSTE VITA Premessa Poste Vita S.p.A. (di seguito la Compagnia ) è consapevole che attraverso l'attuazione di efficaci processi di investimento, il settore

#$ $!" %& # %) #*$ +',

#*$ +',") n. 7 2 !" #!" %& '(( # %) #* +', 3 - " % &! #/"000 11 +# *... 2 4 5 / # 3 3 *4 433 5 6 0#7 # 4 6 * 8!00& + # 94 3 #, * 6 *46 4* 4 6 * * :;* # * * 4,

n. 7 2 !" #!" %& '(( # %) #* +', 3 - " % &! #/"000 11 +# *... 2 4 5 / # 3 3 *4 433 5 6 0#7 # 4 6 * 8!00& + # 94 3 #, * 6 *46 4* 4 6 * * :;* # * * 4,

L attualità del pensiero di Carlo Masini Business Ethics, Stakeholders e Social Reporting

L attualità del pensiero di Carlo Masini Business Ethics, Stakeholders e Social Reporting Annalisa Prencipe Dipartimento di Accounting Università Bocconi Metodo: analisi delle citazioni Metodo diffuso

L attualità del pensiero di Carlo Masini Business Ethics, Stakeholders e Social Reporting Annalisa Prencipe Dipartimento di Accounting Università Bocconi Metodo: analisi delle citazioni Metodo diffuso

Bilancio Sociale negli enti non profit

S.A.F. SCUOLA DI ALTA FORMAZIONE Enti no profit associazioni: fiscalità e bilancio. Aspetti operativi Bilancio Sociale negli enti non profit Prof. Cristiana Schena CreaRes Università degli Studi di Varese/Como

S.A.F. SCUOLA DI ALTA FORMAZIONE Enti no profit associazioni: fiscalità e bilancio. Aspetti operativi Bilancio Sociale negli enti non profit Prof. Cristiana Schena CreaRes Università degli Studi di Varese/Como

LO STAKEHOLDER ENGAGEMENT

LO STAKEHOLDER ENGAGEMENT Cosa occorre fare per essere concretamente un'impresa sostenibile? Il Rapporto di Sostenibilità 2015 É focalizzato sui temi di maggior rilevanza per il core business e per gli

LO STAKEHOLDER ENGAGEMENT Cosa occorre fare per essere concretamente un'impresa sostenibile? Il Rapporto di Sostenibilità 2015 É focalizzato sui temi di maggior rilevanza per il core business e per gli

Raffaele Trivellato, CFO, Aspiag Service Srl/ Despar Nordest

Raffaele Trivellato, CFO, Aspiag Service Srl/ Despar Nordest SEMINARIO INTERNAZIONALE NIBR MILANO 17.11.2014 UN ORGANIZZAZIONE INTERNAZIONALE I NUMERI DEL GRUPPO Fatturato al pubblico (Mld ) 12,9 Numero

Raffaele Trivellato, CFO, Aspiag Service Srl/ Despar Nordest SEMINARIO INTERNAZIONALE NIBR MILANO 17.11.2014 UN ORGANIZZAZIONE INTERNAZIONALE I NUMERI DEL GRUPPO Fatturato al pubblico (Mld ) 12,9 Numero

componenti tangibili; componenti intangibili; componenti aggiuntive e relazionali

La differenziazione Seconda parte I livelli di attuazione della differenziazione componenti tangibili; componenti intangibili; componenti aggiuntive e relazionali Andrea Zanoni, Facoltà di Ingegneria,

La differenziazione Seconda parte I livelli di attuazione della differenziazione componenti tangibili; componenti intangibili; componenti aggiuntive e relazionali Andrea Zanoni, Facoltà di Ingegneria,

Tendenze nuove nelle informazioni non-finanziarie

Tendenze nuove nelle informazioni non-finanziarie Prof. Stefano Zambon Ordinario di Economia Aziendale, Università di Ferrara Segretario Generale, Network Italiano Business Reporting (NIBR) N I B R Network

Tendenze nuove nelle informazioni non-finanziarie Prof. Stefano Zambon Ordinario di Economia Aziendale, Università di Ferrara Segretario Generale, Network Italiano Business Reporting (NIBR) N I B R Network

Politica di sostenibilità e del sistema qualità, ambiente, sicurezza ed energia. Roma, 20 novembre 2017

Politica di sostenibilità e del sistema qualità, ambiente, sicurezza ed energia Roma, 20 novembre 2017 IL GRUPPO ACEA Il Gruppo Acea è una delle principali multiutility italiane, con oltre un secolo di

Politica di sostenibilità e del sistema qualità, ambiente, sicurezza ed energia Roma, 20 novembre 2017 IL GRUPPO ACEA Il Gruppo Acea è una delle principali multiutility italiane, con oltre un secolo di

CSR come elemento di creazione di valore per le PMI

CSR come elemento di creazione di valore per le PMI Prato, Lunedì 24 novembre 2008 FONDAZIONE I-CSR- Palazzo dell'industria Corporate Social Responsibility: una leva strategica per generare valore nelle

CSR come elemento di creazione di valore per le PMI Prato, Lunedì 24 novembre 2008 FONDAZIONE I-CSR- Palazzo dell'industria Corporate Social Responsibility: una leva strategica per generare valore nelle

La Sostenibilità. ISR nei Fondi Pensione del Settore: un investimento per il futuro dei lavoratori

ISR nei Fondi Pensione del Settore: La Sostenibilità un investimento per il futuro dei lavoratori Ufficio Nazionale Sostenibilità e RSI Coord. Anna Raffaini Roma, 19 novembre 2013 Uff.Naz. Sostenibilità

ISR nei Fondi Pensione del Settore: La Sostenibilità un investimento per il futuro dei lavoratori Ufficio Nazionale Sostenibilità e RSI Coord. Anna Raffaini Roma, 19 novembre 2013 Uff.Naz. Sostenibilità

I rapporti tra l azienda e l ambiente

Università degli Studi di Parma ECONOMIA AZIENDALE (6 CFU) Corso di Laurea in Scienze Politiche e delle Relazioni Internazionali Prof.ssa Federica Balluchi I rapporti tra l azienda e l ambiente a.a. 2015/2016

Università degli Studi di Parma ECONOMIA AZIENDALE (6 CFU) Corso di Laurea in Scienze Politiche e delle Relazioni Internazionali Prof.ssa Federica Balluchi I rapporti tra l azienda e l ambiente a.a. 2015/2016

Third Party Assurance Reporting

www.pwc.com Third Party Assurance Reporting AIEA Riccardo Crescini Agenda 1. Panoramica sugli ambiti di Third Party Assurance ( TPA ) 2. Principali standard SSAE16 & ISAE 3402 ISAE 3000 3. Trust Services

www.pwc.com Third Party Assurance Reporting AIEA Riccardo Crescini Agenda 1. Panoramica sugli ambiti di Third Party Assurance ( TPA ) 2. Principali standard SSAE16 & ISAE 3402 ISAE 3000 3. Trust Services

Il nostro approccio ai nuovi

. Il nostro approccio ai nuovi Indice Gli Standards GRI La struttura modulare Standards universali e standards specifici Gli Standards universali 101 Gli Standards universali 102 e 103 Gli Standards specifici

. Il nostro approccio ai nuovi Indice Gli Standards GRI La struttura modulare Standards universali e standards specifici Gli Standards universali 101 Gli Standards universali 102 e 103 Gli Standards specifici

Progetto Veneto CSR: Requisiti Minimi - 1

Progetto Veneto CSR: verso i Requisiti Minimi A seguito della firma del Protocollo d Intesa tra Unioncamere Veneto e Regione del Veneto è stato istituito il Forum Veneto Multistakeholder, composto da Associazioni

Progetto Veneto CSR: verso i Requisiti Minimi A seguito della firma del Protocollo d Intesa tra Unioncamere Veneto e Regione del Veneto è stato istituito il Forum Veneto Multistakeholder, composto da Associazioni

King Report III. Stefania Bertolini stefania.bertolini@isvi.org 1

King Report III Stefania Bertolini stefania.bertolini@isvi.org 1 Cosa è il King III? Il King III è il codice di autodisciplina sudafricano redatto dal Comitato per la corporate governance, sotto la presidenza

King Report III Stefania Bertolini stefania.bertolini@isvi.org 1 Cosa è il King III? Il King III è il codice di autodisciplina sudafricano redatto dal Comitato per la corporate governance, sotto la presidenza

EVOLUZIONE NORMATIVA DEL REPORTING NON FINANCIAL 15/04/15

EVOLUZIONE NORMATIVA DEL REPORTING NON FINANCIAL Dott.ssa Iula Francesca 20 aprile 2015 REPORTING NON FINANCIAL LOGICA TRIPLE BOTTOM LINE L azienda dovrebbe scomporre il risultato aziendale nelle performances:

EVOLUZIONE NORMATIVA DEL REPORTING NON FINANCIAL Dott.ssa Iula Francesca 20 aprile 2015 REPORTING NON FINANCIAL LOGICA TRIPLE BOTTOM LINE L azienda dovrebbe scomporre il risultato aziendale nelle performances:

Best Managed Companies : Master tra le 46 aziende italiane premiate da Deloitte

Comunicato Stampa 28.05.2019 Best Managed Companies : Master tra le 46 aziende italiane premiate da Deloitte Deloitte supporta e premia l eccellenza delle aziende italiane e lancia la sua survey sulle

Comunicato Stampa 28.05.2019 Best Managed Companies : Master tra le 46 aziende italiane premiate da Deloitte Deloitte supporta e premia l eccellenza delle aziende italiane e lancia la sua survey sulle

GRUPPO BILANCIO SOCIALE CSR UPDATE. 13 ottobre Giuseppe Chiappero

GRUPPO BILANCIO SOCIALE CSR UPDATE 13 ottobre 2015 Giuseppe Chiappero PILLOLE DI ATTUALITA MARZO 2015 BAN KI-MOON INAUGURA A TORINO LO STAFF COLLEGE DEL SISTEMA NAZIONI UNITE, CREATO PER SVILUPPARE, ATTRAVERSO

GRUPPO BILANCIO SOCIALE CSR UPDATE 13 ottobre 2015 Giuseppe Chiappero PILLOLE DI ATTUALITA MARZO 2015 BAN KI-MOON INAUGURA A TORINO LO STAFF COLLEGE DEL SISTEMA NAZIONI UNITE, CREATO PER SVILUPPARE, ATTRAVERSO

pia.gruppohera.it LA NOSTRA BUSSOLA missione, valori e principi di funzionamento dell azienda

pia.gruppohera.it www.gruppohera.it LA NOSTRA BUSSOLA missione, valori e principi di funzionamento dell azienda Avere una visione comune di cosa sia la nostra azienda e di quali siano i valori su cui fondare

pia.gruppohera.it www.gruppohera.it LA NOSTRA BUSSOLA missione, valori e principi di funzionamento dell azienda Avere una visione comune di cosa sia la nostra azienda e di quali siano i valori su cui fondare

tipografia La Marina, Calenzano Finito di stampare nel mese di settembre 2008

il bilancio sociale 2007 contenuti progetto grafico stampa il bilancio sociale 2007 è stato realizzato da un gruppo di lavoro interno con supporto metodologico di Telos Consulting srl agilelogica.it tipografia

il bilancio sociale 2007 contenuti progetto grafico stampa il bilancio sociale 2007 è stato realizzato da un gruppo di lavoro interno con supporto metodologico di Telos Consulting srl agilelogica.it tipografia

Chi è Snam. Alcuni numeri. Leader in Europa nella realizzazione e gestione integrata delle infrastrutture del gas naturale

Chi è Snam Leader in Europa nella realizzazione e gestione integrata delle infrastrutture del gas naturale Opera nel trasporto, stoccaggio e rigassificazione del gas naturale E quotata in Borsa ed è presente

Chi è Snam Leader in Europa nella realizzazione e gestione integrata delle infrastrutture del gas naturale Opera nel trasporto, stoccaggio e rigassificazione del gas naturale E quotata in Borsa ed è presente

L INTEGRAZIONE DELL ANALISI DI

L INTEGRAZIONE DELL ANALISI DI CONTESTO NEI SISTEMI GESTIONALI DELL IMPRESA Massimiliano Arces Roma, 23 giugno 2017 I NUOVI STANDARD OBIETTIVO: «Favorire lo sviluppo di un Sistema di Gestione meno burocratico

L INTEGRAZIONE DELL ANALISI DI CONTESTO NEI SISTEMI GESTIONALI DELL IMPRESA Massimiliano Arces Roma, 23 giugno 2017 I NUOVI STANDARD OBIETTIVO: «Favorire lo sviluppo di un Sistema di Gestione meno burocratico

La rendicontazione sociale nelle Università: il bilancio sociale

Autonomia e responsabilità sociale dell Università: governance ed accountability nel processo di riforma Vercelli, 2 marzo 2012 La rendicontazione sociale nelle Università: il bilancio sociale Melania

Autonomia e responsabilità sociale dell Università: governance ed accountability nel processo di riforma Vercelli, 2 marzo 2012 La rendicontazione sociale nelle Università: il bilancio sociale Melania

STEFANO ROLANDO ECONOMIA E GESTIONE DELLA COMUNICAZIONE NELLE ORGANIZZAZIONI COMPLESSE

STEFANO ROLANDO ECONOMIA E GESTIONE DELLA COMUNICAZIONE NELLE ORGANIZZAZIONI COMPLESSE Gli ambiti di convergenza tra comunicazione di impresa e comunicazione pubblica Prefazioni di GAETANO GOLINELLI GIOVANNI

STEFANO ROLANDO ECONOMIA E GESTIONE DELLA COMUNICAZIONE NELLE ORGANIZZAZIONI COMPLESSE Gli ambiti di convergenza tra comunicazione di impresa e comunicazione pubblica Prefazioni di GAETANO GOLINELLI GIOVANNI

PRESENTAZIONE DI NICOLA ROSSI. Ricerca Ambrosetti Club

PRESENTAZIONE DI NICOLA ROSSI Ricerca Ambrosetti Club L IMPATTO DELLA RIFORMA DELLA PA, DEL JOBS ACT, DEL SETTORE BANCARIO E DEL CREDITO E DELLA RIFORMA COSTITUZIONALE PER LE IMPRESE E I CITTADINI AL FORUM:

PRESENTAZIONE DI NICOLA ROSSI Ricerca Ambrosetti Club L IMPATTO DELLA RIFORMA DELLA PA, DEL JOBS ACT, DEL SETTORE BANCARIO E DEL CREDITO E DELLA RIFORMA COSTITUZIONALE PER LE IMPRESE E I CITTADINI AL FORUM:

Informativa extra finanziaria (ESG): survey sull applicazione del D.lgs. 254/2016

: survey sull applicazione del D.lgs. 254/2016") Own your future: Focus on sustainable development Informativa extra finanziaria (ESG): survey sull applicazione del D.lgs. 254/2016 Milano, 3 ottobtre 2018 Le aziende analizzate Banche, assicurazioni e

Own your future: Focus on sustainable development Informativa extra finanziaria (ESG): survey sull applicazione del D.lgs. 254/2016 Milano, 3 ottobtre 2018 Le aziende analizzate Banche, assicurazioni e

INTEGRATING THINKING & REPORTING

INTEGRATING THINKING & REPORTING IN PRACTICE ROMA, UNIVERSITÀ LUISS 17 NOVEMBRE 2016 UN ORGANIZZAZIONE INTERNAZIONALE I NUMERI DEL GRUPPO Fatturato al pubblico (Mld ) 13,18 Numero Punti di Vendita 3.004

INTEGRATING THINKING & REPORTING IN PRACTICE ROMA, UNIVERSITÀ LUISS 17 NOVEMBRE 2016 UN ORGANIZZAZIONE INTERNAZIONALE I NUMERI DEL GRUPPO Fatturato al pubblico (Mld ) 13,18 Numero Punti di Vendita 3.004

Comunicazione d'impresa

Facoltà di Lingue e Letterature Straniere Corso di Laurea in Lingue e Culture Straniere (LIN-AZ) Comunicazione d'impresa Anno Accademico 20112-2013 Prof. Fabio Forlani Per contatti: fabio.forlani@uniurb.it

Facoltà di Lingue e Letterature Straniere Corso di Laurea in Lingue e Culture Straniere (LIN-AZ) Comunicazione d'impresa Anno Accademico 20112-2013 Prof. Fabio Forlani Per contatti: fabio.forlani@uniurb.it

Governare per obiettivi: la soluzione Oracle per la. Pubblica Amministrazione Marco Rossi Oracle. Officine PA - Roma, 11 maggio 2011

Governare per obiettivi: la soluzione Oracle per la Pubblica Amministrazione Marco Rossi Oracle Officine PA - Roma, 11 maggio 2011 La visione di Oracle: l evoluzione verso l eccellenza Vantaggio Performance

Governare per obiettivi: la soluzione Oracle per la Pubblica Amministrazione Marco Rossi Oracle Officine PA - Roma, 11 maggio 2011 La visione di Oracle: l evoluzione verso l eccellenza Vantaggio Performance

Risorse umane e Diversity Management nelle PMI

Risorse umane e Diversity Management nelle PMI Gestione delle risorse umane Matrice nord americana Evoluzione negli ultimi 10 anni: Operativo Teorico Dott.ssa Maria Zifaro 2 Gestione delle risorse umane

Risorse umane e Diversity Management nelle PMI Gestione delle risorse umane Matrice nord americana Evoluzione negli ultimi 10 anni: Operativo Teorico Dott.ssa Maria Zifaro 2 Gestione delle risorse umane

Risorse umane e Diversity Management nelle PMI

Risorse umane e Diversity Management nelle PMI Gestione delle risorse umane Matrice nord americana Evoluzione negli ultimi 10 anni: Operativo Teorico Dott.ssa Maria Zifaro 2 Gestione delle risorse umane

Risorse umane e Diversity Management nelle PMI Gestione delle risorse umane Matrice nord americana Evoluzione negli ultimi 10 anni: Operativo Teorico Dott.ssa Maria Zifaro 2 Gestione delle risorse umane

IL MODELLO CAF GENERALITA E STRUTTURA

1 IL MODELLO CAF GENERALITA E STRUTTURA Il Modello CAF - Struttura 2 2 Il Modello CAF Lo sviluppo negli elementi di dettaglio 3 Le nove caselle rappresentano i criteri in base ai quali valutare il percorso

1 IL MODELLO CAF GENERALITA E STRUTTURA Il Modello CAF - Struttura 2 2 Il Modello CAF Lo sviluppo negli elementi di dettaglio 3 Le nove caselle rappresentano i criteri in base ai quali valutare il percorso

POLITICA DI INVESTIMENTO RESPONSABILE DI BANCOPOSTA FONDI S.p.A. SGR

POLITICA DI INVESTIMENTO RESPONSABILE DI BANCOPOSTA FONDI S.p.A. SGR 1 Premessa BancoPosta Fondi S.p.A. SGR (di seguito BPF SGR ) è consapevole che attraverso l'attuazione di efficaci processi di investimento,

POLITICA DI INVESTIMENTO RESPONSABILE DI BANCOPOSTA FONDI S.p.A. SGR 1 Premessa BancoPosta Fondi S.p.A. SGR (di seguito BPF SGR ) è consapevole che attraverso l'attuazione di efficaci processi di investimento,

La comunicazione finanziaria come leva per lo sviluppo delle PMI

Organization & Financial Business Advisors AUDIT & ORGANIZATIONAL SERVICES La comunicazione finanziaria come leva per lo sviluppo delle PMI Intervento del Dott. Ruggero Battisti Socio Amministratore ItalRevi

Organization & Financial Business Advisors AUDIT & ORGANIZATIONAL SERVICES La comunicazione finanziaria come leva per lo sviluppo delle PMI Intervento del Dott. Ruggero Battisti Socio Amministratore ItalRevi

ESG E RISORSE UMANE - AREA STRAORDINARIA IGI 2019

ESG E RISORSE UMANE - AREA STRAORDINARIA IGI 2019 Ufficio Studi ESG Business Conference - Milano, 13 giugno 2019 Elena Bonanni, partner ETicaNews Fabio Fiorucci, Ufficio Studi ETicaNews assieme a EXECUTIVE

ESG E RISORSE UMANE - AREA STRAORDINARIA IGI 2019 Ufficio Studi ESG Business Conference - Milano, 13 giugno 2019 Elena Bonanni, partner ETicaNews Fabio Fiorucci, Ufficio Studi ETicaNews assieme a EXECUTIVE

VI RAPPORTO SULL IMPEGNO SOCIALE DELLE AZIENDE IN ITALIA

VI RAPPORTO SULL IMPEGNO SOCIALE DELLE AZIENDE IN ITALIA edizione 2014 ALCUNI GRAFICI DI SUPPORTO AL COMUNICATO STAMPA Maggio 2014 Trend della CSR Nel 2013 la Sua azienda ha investito in iniziative di

VI RAPPORTO SULL IMPEGNO SOCIALE DELLE AZIENDE IN ITALIA edizione 2014 ALCUNI GRAFICI DI SUPPORTO AL COMUNICATO STAMPA Maggio 2014 Trend della CSR Nel 2013 la Sua azienda ha investito in iniziative di

Agenda 2030 per lo Sviluppo Sostenibile

3 EDIZIONI NAPOLI ROMA MILANO 7 MODULI DA 1 GIORNATA dalle 10.00 alle 13.30 e dalle 14.30 alle 18.00 COMMUNITY Area virtuale dedicata alle partecipanti per la gestione delle comunicazioni, lo scambio materiali,

3 EDIZIONI NAPOLI ROMA MILANO 7 MODULI DA 1 GIORNATA dalle 10.00 alle 13.30 e dalle 14.30 alle 18.00 COMMUNITY Area virtuale dedicata alle partecipanti per la gestione delle comunicazioni, lo scambio materiali,

LE RISORSE E LE COMPETENZE COME BASE DELLA STRATEGIA

LE RISORSE E LE COMPETENZE COME BASE DELLA STRATEGIA CAPITOLO QUINTO Grant R. L analisi strategica per le decisioni aziendali, Il Mulino, Bologna, 1999 1 DAL SETTORE ALL IMPRESA Fino agli anni Novanta:

LE RISORSE E LE COMPETENZE COME BASE DELLA STRATEGIA CAPITOLO QUINTO Grant R. L analisi strategica per le decisioni aziendali, Il Mulino, Bologna, 1999 1 DAL SETTORE ALL IMPRESA Fino agli anni Novanta:

CITTADINANZA ATTIVA E CITTADINANZA D IMPRESA. Dicembre 2001

CITTADINANZA ATTIVA E CITTADINANZA D IMPRESA Osservazioni sul Libro Verde della Commissione Europea Promuovere un quadro europeo per la responsabilità sociale delle imprese Dicembre 2001 Sin dalla metà

CITTADINANZA ATTIVA E CITTADINANZA D IMPRESA Osservazioni sul Libro Verde della Commissione Europea Promuovere un quadro europeo per la responsabilità sociale delle imprese Dicembre 2001 Sin dalla metà

Corso di «Ingegneria d Impresa» Sessione #6.2 «Management del Valore Intangibile»

Università del SALENTO - Facoltà di INGEGNERIA - Corso di Laurea in Ingegneria Civile (2017/2018) Corso di «Ingegneria d Impresa» Sessione #6.2 «Management del Valore Intangibile» Alessandro MARGHERITA

Università del SALENTO - Facoltà di INGEGNERIA - Corso di Laurea in Ingegneria Civile (2017/2018) Corso di «Ingegneria d Impresa» Sessione #6.2 «Management del Valore Intangibile» Alessandro MARGHERITA

AZIENDA. Ambiente economico generale

AZIENDA Ambiente economico generale 1 Responsabilità sociale dell azienda Il rapporto con l ambiente è alla base dell andamento e dei risultati di qualsiasi azienda La Corporate Social Responsibility (CSR)

AZIENDA Ambiente economico generale 1 Responsabilità sociale dell azienda Il rapporto con l ambiente è alla base dell andamento e dei risultati di qualsiasi azienda La Corporate Social Responsibility (CSR)

Ingaggiare i cittadini: il ruolo di Comuni e utilities

Ingaggiare i cittadini: il ruolo di Comuni e utilities Milano, Università Bocconi, 3 ottobre 2018 Cristiana Rogate, CEO Refe Strategie di Sviluppo Responsabile Concetti chiave Obiettivi condivisi e bene

Ingaggiare i cittadini: il ruolo di Comuni e utilities Milano, Università Bocconi, 3 ottobre 2018 Cristiana Rogate, CEO Refe Strategie di Sviluppo Responsabile Concetti chiave Obiettivi condivisi e bene

Gestione ambientale nelle imprese e competitività. Introduzione alla 1 Convention ambiente di Assolombarda Marco Frey 26 ottobre 2005

Gestione ambientale nelle imprese e competitività Introduzione alla 1 Convention ambiente di Assolombarda Marco Frey 26 ottobre 2005 Temi 1. Gestione ambientale e conformità normativa 2. Gestione ambientale

Gestione ambientale nelle imprese e competitività Introduzione alla 1 Convention ambiente di Assolombarda Marco Frey 26 ottobre 2005 Temi 1. Gestione ambientale e conformità normativa 2. Gestione ambientale

Bilancio sociale, strumento di analisi e innovazione. Relatrice: Antonina Di Berardino

Bilancio sociale, strumento di analisi e innovazione Relatrice: Antonina Di Berardino AGENDA Le richieste giuridiche della Riforma del Terzo Settore; Il legame tra Bilancio Sociale ed i processi delle

Bilancio sociale, strumento di analisi e innovazione Relatrice: Antonina Di Berardino AGENDA Le richieste giuridiche della Riforma del Terzo Settore; Il legame tra Bilancio Sociale ed i processi delle

Giovanni Pompa Effetti in bilancio dell applicazione dei principi contabili internazionali (IAS/IFRS)

") A13 Giovanni Pompa Effetti in bilancio dell applicazione dei principi contabili internazionali (IAS/IFRS) L Avviamento Introduzione di Gianluca Girone Copyright MMXIII ARACNE editrice S.r.l. www.aracneeditrice.it

A13 Giovanni Pompa Effetti in bilancio dell applicazione dei principi contabili internazionali (IAS/IFRS) L Avviamento Introduzione di Gianluca Girone Copyright MMXIII ARACNE editrice S.r.l. www.aracneeditrice.it

LA SOSTENIBILITÀ CHE COMUNICA CON IL BRAND FORUM CSR ABI Rossella Sobrero Roma, 1 dicembre 2016

LA SOSTENIBILITÀ CHE COMUNICA CON IL BRAND FORUM CSR ABI Rossella Sobrero Roma, 1 dicembre 2016 AGENDA CSR E COMUNICAZIONE L IMPORTANZA DI UNA STRATEGIA INTEGRATA ALCUNI ESEMPI PILLOLE CONCLUSIVE CSR E

LA SOSTENIBILITÀ CHE COMUNICA CON IL BRAND FORUM CSR ABI Rossella Sobrero Roma, 1 dicembre 2016 AGENDA CSR E COMUNICAZIONE L IMPORTANZA DI UNA STRATEGIA INTEGRATA ALCUNI ESEMPI PILLOLE CONCLUSIVE CSR E

Il modello GRI. Global Reporting Initiative

Il modello GRI Global Reporting Initiative Nasce nel 1997 come iniziativa di CERES (Coalition fo Environmentally Responsible Economies) e UNEP (United Nations Environment Progam) Sustainability Reporting

Il modello GRI Global Reporting Initiative Nasce nel 1997 come iniziativa di CERES (Coalition fo Environmentally Responsible Economies) e UNEP (United Nations Environment Progam) Sustainability Reporting

Economia e Gestione delle Imprese

Economia e Gestione delle Imprese A.A. 2016-2017 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Informazioni sul corso Orario delle lezioni: Lunedì 8:30-10(Aula 10) Martedì

Economia e Gestione delle Imprese A.A. 2016-2017 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Informazioni sul corso Orario delle lezioni: Lunedì 8:30-10(Aula 10) Martedì

Competitività e Sostenibilità Lezione n. 1 Castellanza, 22 settembre 2015 docente Prof.sa Aurora Magni

Competitività e Sostenibilità Lezione n. 1 Castellanza, 22 settembre 2015 docente Prof.sa Aurora Magni Definizioni Competitività Capacità di un impresa di contendere con le concorrenti nella vendita dei

Competitività e Sostenibilità Lezione n. 1 Castellanza, 22 settembre 2015 docente Prof.sa Aurora Magni Definizioni Competitività Capacità di un impresa di contendere con le concorrenti nella vendita dei

LA PRIVACY IN UNIME Piano della formazione del personale tecnico - amministrativo che partecipa ai trattamenti dei dati personali

LA PRIVACY IN UNIME Piano della formazione del personale tecnico - amministrativo che partecipa ai trattamenti dei dati personali D.D. 763 del 17/04/2018 Giugno 2018 Indice 1. Premessa... 3 2. La formazione

LA PRIVACY IN UNIME Piano della formazione del personale tecnico - amministrativo che partecipa ai trattamenti dei dati personali D.D. 763 del 17/04/2018 Giugno 2018 Indice 1. Premessa... 3 2. La formazione

LEAN CONCEPT MODELLO PER LE AZIENDE DEL SETTORE HEALTHCARE PER INNOVARE E COMPETERE

LEAN CONCEPT MODELLO PER LE AZIENDE DEL SETTORE HEALTHCARE PER INNOVARE E COMPETERE 1 LEAN STRATEGY SERVIZI OFFERTI Successo e competitività sono frutto di una vision aziendale ambiziosa che richiede la

LEAN CONCEPT MODELLO PER LE AZIENDE DEL SETTORE HEALTHCARE PER INNOVARE E COMPETERE 1 LEAN STRATEGY SERVIZI OFFERTI Successo e competitività sono frutto di una vision aziendale ambiziosa che richiede la