Le conseguenze per le società cooperative del nuovo schema di conto economico ANITA LA MORGIA

|

|

|

- Raimondo Di Giacomo

- 5 anni fa

- Visualizzazioni

Transcript

1 Le conseguenze per le società cooperative del nuovo schema di conto economico ANITA LA MORGIA

2 Peculiarità della società cooperativa SCOPO MUTUALISTICO Utilizzo dei dati contabili per calcolo degli INDICI DI PREVALENZA E RISTORNI

3 Art Conto Economico Proventi ed oneri straordinari Tale modifica permette di allineare la normativa europea ai principi contabili internazionali, come previsto dallo IAS 1, Presentazione del bilancio, par. 87: «Un'entità non deve presentare voci di ricavi o di costi come componenti straordinarie nel prospetto di conto economico complessivo o nel conto economico separato, né nelle note»

4 Art Conto Economico Proventi ed oneri straordinari Art ante riforma A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore di attività finanziarie E) Proventi e oneri straordinari Risultato prima delle imposte (A -B + -C + -D + -E) Art post riforma A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore di attività e passività finanziarie E) Proventi e oneri straordinari Risultato prima delle imposte (A -B + -C + -D)

5 Gestione straordinaria secondo OIC 12 precedente all attuale modifica tutti i costi e ricavi straordinari iscritti alle voci E20 ed E21, rispettivamente proventi e oneri straordinari. Si tratta di plusvalenze e minusvalenze e di sopravvenienze attive e passive derivanti da fatti per i quali la fonte del provento o dell onere è estranea all attività ordinaria dell impresa; di componenti positivi e negativi relativi ad esercizi precedenti (inclusi gli errori di rilevazione di fatti di gestione o di valutazione di poste di bilancio, e le imposte relative ad esercizi precedenti); di componenti reddituali che costituiscono l effetto di variazioni dei criteri di valutazione.

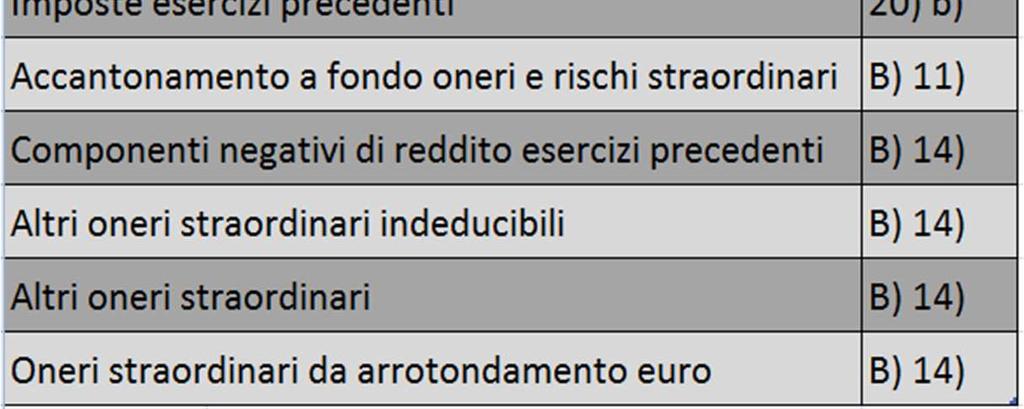

6 Motivazioni del nuovo OIC La principale modifica apportata al principio contabile OIC 12 in conseguenza delle modifiche legislative ha riguardato l eliminazione dallo schema di conto economico della sezione straordinaria. Ciò ha comportato la ricollocazione degli oneri e proventi straordinari indicati nell OIC 12 (versione 2014) nelle voci di conto economico ritenute appropriate, quando è stato possibile identificare ex ante, in modo univoco, una voce di destinazione in base alla tipologia della transazione. Per gli oneri e proventi straordinari indicati nell OIC 12 (versione 2014) per cui non è stato possibile identificare ex ante una classificazione sarà il redattore del bilancio, sulla base della sua analisi della tipologia di evento che ha generato il costo o il ricavo, ad individuare la corretta classificazione. Allegata tabella pag. 60

7 3. L eliminazione della distinzione tra attività ordinaria e attività straordinaria prevista dal D.lgs. 139/2015 ha comportato anche un riesame della distinzione tra attività caratteristica ed accessoria. E stato deciso di mantenere tale distinzione, non espressamente prevista dal codice civile, nonostante sia difficile operare standardizzazioni delle singole realtà aziendali, in quanto tale distinzione permette, dal lato dei ricavi, di distinguere i componenti che devono essere classificati nelle vocia1)ricaviderivantidallavenditadibenieprestazionidiserviziea5) Altri ricavi e proventi. In particolare questa distinzione chiarisce che nella voce A1 vengano iscritti i componenti positivi di reddito derivanti dall attività caratteristica e nella voce A5 vengano iscritti quei componenti positivi di reddito che, non rientrando nell attività caratteristica o finanziaria, sono trattati come aventi natura accessoria. Diversamente, dal lato dei costi, tale distinzione non può operare in quanto il criterio classificatorio del conto economico normativamente previsto, è quello per natura

8 ESEMPIO DI UNA POSSIBILE RICOLLOCAZIONE DEI PROVENTI

9 ESEMPIO DI UNA POSSIBILE RICOLLOCAZIONE DEGLI ONERI

10 Eliminazione della gestione straordinaria per le società cooperative Effetti sul calcolo della percentuale di prevalenza Effetti sul calcolo dei ristorni

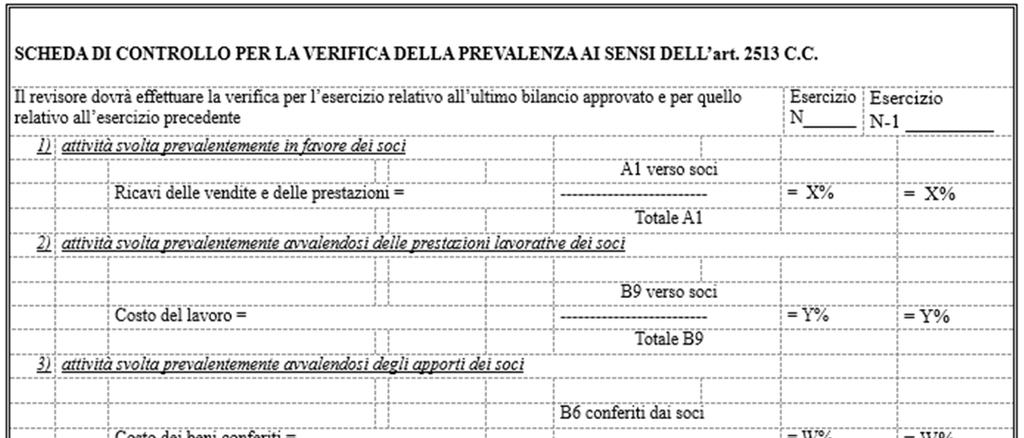

11 Indici di prevalenza

12 COME SI COSTRUISCONO GLI INDICI DI PREVALENZA art detta i criteri per individuare se nel corso di ogni esercizio sociale le societa cooperative realizzino o no la maggior parte delle proprie transazioni con i propri soci corretta individuazione delle transazioni socio-cooperativa corretto riferimento al periodo (esercizio sociale) in cui le transazioni sono state realizzate (PRINCIPIO DI COMPETENZA)

13 1 soluzione : contabilizzazione per natura I componenti positivi e negativi di reddito confluiscono nelle voci di bilancio che ne rappresentano la«natura». Si renderà pertanto necessaria un ulteriore classificazione in particolare- dei costi rilevanti ai fini del calcolo degli indici:

14 1 soluzione : esempio 100 costi per servizi: servizi relativi alla gestione mutualistica servizi da soci servizi da soci dell esercizio servizi da soci da esercizi precedenti servizi da terzi servizi da terzi dell esercizio servizi da terzi da esercizi precedenti

15 Calcolo percentuale prevalenza La voce da considerare al numeratore dell indice di prevalenza sarà esclusivamente quella con il codice , mentre al denominatore dovrà essere imputata la somma delle voci e Servizi da soci dell esercizio Servizi da soci dell es. + servizi da terzi dell es.

16 2 soluzione: contabilizzazione secondo straordinarietà evento Con il secondo metodo si sceglie di far prevalere la straordinarietà dell evento rispetto alla natura della componente economica, provvedendo alla contabilizzazione delle sopravvenienze attive nella vocea5 altri proventidigestione ediquellepassive in B14 altrioneri di gestione. In tal modo le specifiche voci di ricavo e costo determinanti ai fini della costruzione dell indice di prevalenza non verranno influenzate dalle partite straordinarie e, di conseguenza, non si verificherà alcuna anomalia nel calcolo degli indici

17 NOZIONE DI RISTORNO Rappresenta lo strumento di attribuzione del vantaggio mutualistico ed è commisurato all entità degli scambi intervenuti tra il singolo socio e la società cooperativa

18 Calcolo dell avanzo di gestione per la quantificazione del ristorno mutualistico Circ. A.E.53/E del 2002 ciò che può essere retrocesso è l avanzo documentato di gestione generato esclusivamente con le transazioni intercorse con i soci e non anche quelle con i non soci Circ. A.E.37/E del 2003 si rende opportuno fornire alcune linee di comportamento per determinare l avanzo documentato di gestione originato dall attività con i soci, nel caso in cui le cooperative che intendano erogare i ristorni operino anche con i non soci (A-B+-C+-D) MINISTERO ATTIVITA PRODUTTIVE SCHEDA DICONTROLLO PER LA VERIFICA DEI RISTORNI

19 Determinazione Ristorno nel Verbale di Revisione

20 Calcolo prima della modifica

21 Per verificare Dallo schema esposto si evince che le componenti straordinarie di saldo positivo non devono concorrere alla formazione dell avanzo di gestione dell esercizio al fine di evitare che al socio venga riconosciuto un valore estraneo allo scambio mutualistico

22 Esempi numerici

23

24 Soluzione proposta Con il nuovo prospetto di conto economico privo dell aggregato E) e la riclassificazione delle voci straordinarie ai punti A e B occorrerà necessariamente escludere le «componenti straordinarie» dall Avanzo di gestione da utilizzare per il calcolo dell AVANZO DELLA GESTIONE MUTUALISTICA, pertanto gli schemi presentati finora, diventano

25 Calcolo del Ristorno dopo la modifica Per calcolare Per verificare

26 Esempi numerici

27 Confronto Prima delle modifiche al bilancio «E» con saldo positivo Dopo l eliminazione della sezione «E» Sarebbe 130 senza le correzioni

28 Nella Nota Integrativa Si suggerisce, infine, di inserire nella nota integrativa un prospetto di dettaglio per il calcolo del Ristorno conforme al seguente schema:

Luca Fornero (Commercialista - Gruppo di Studio EUTEKNE) L eliminazione dell area straordinaria

L eliminazione dell area straordinaria") Luca Fornero (Commercialista - Gruppo di Studio EUTEKNE) L eliminazione dell area straordinaria Modifiche allo schema di Conto economico Bilanci fino al 2015 Bilanci dal 2016 Modifica Informativa in Nota

Luca Fornero (Commercialista - Gruppo di Studio EUTEKNE) L eliminazione dell area straordinaria Modifiche allo schema di Conto economico Bilanci fino al 2015 Bilanci dal 2016 Modifica Informativa in Nota

Il nuovo bilancio d esercizio - OIC 12

Alberto Marengo (Commercialista in Torino) Il nuovo bilancio d esercizio - OIC 12 1 Necessario ricollocare tra le voci del più appropriate proventi e oneri straordinari, partendo dalla riclassificazione

Alberto Marengo (Commercialista in Torino) Il nuovo bilancio d esercizio - OIC 12 1 Necessario ricollocare tra le voci del più appropriate proventi e oneri straordinari, partendo dalla riclassificazione

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO 1 SOMMARIO Rigidità dello schema e sua struttura A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO 1 SOMMARIO Rigidità dello schema e sua struttura A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore

I nuovi principi contabili. Il nuovo schema del conto economico e l eliminazione della sezione straordinaria. dr. prof.

I nuovi principi contabili Il nuovo schema del conto economico e l eliminazione della sezione straordinaria dr. prof. Franco Vernassa Confindustria Roma, 31 gennaio 2017 TORINO Via Ormea, 48 10125 Tel

I nuovi principi contabili Il nuovo schema del conto economico e l eliminazione della sezione straordinaria dr. prof. Franco Vernassa Confindustria Roma, 31 gennaio 2017 TORINO Via Ormea, 48 10125 Tel

Paola Costa Gli emendamenti ai principi contabili OIC

Paola Costa Gli emendamenti ai principi contabili OIC Premessa A seguito della riforma del bilancio operata con il D.Lgs. n. 139 del 18.8.2015, attuativo della Direttiva 2013/34/UE, l Organismo Italiano

Paola Costa Gli emendamenti ai principi contabili OIC Premessa A seguito della riforma del bilancio operata con il D.Lgs. n. 139 del 18.8.2015, attuativo della Direttiva 2013/34/UE, l Organismo Italiano

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 16 27.04.2016 Nuovo principio contabile OIC 29 Pubblicata in consultazione la bozza del principio contabile dedicato ai cambiamenti di principi contabili,

Fisco & Contabilità La guida pratica contabile N. 16 27.04.2016 Nuovo principio contabile OIC 29 Pubblicata in consultazione la bozza del principio contabile dedicato ai cambiamenti di principi contabili,

DOCUMENTO. Misurazione della prevalenza nelle società cooperative alla luce del D.Lgs. n. 139/2015

DOCUMENTO Misurazione della prevalenza nelle società cooperative alla luce del D.Lgs. n. 139/2015 Roma, aprile 2019 A cura del Gruppo di Lavoro Cooperative Cndcec & Alleanza delle Cooperative CONSIGLIERI

DOCUMENTO Misurazione della prevalenza nelle società cooperative alla luce del D.Lgs. n. 139/2015 Roma, aprile 2019 A cura del Gruppo di Lavoro Cooperative Cndcec & Alleanza delle Cooperative CONSIGLIERI

OIC 12 COMPOSIZIONE E SCHEMI DEL BILANCIO DI ESERCIZIO

OIC 12 COMPOSIZIONE E SCHEMI DEL BILANCIO DI ESERCIZIO ASPETTI FISCALI Lorenzo Arienti Commissione Imposte Dirette, ODCEC Bologna Bologna, 26 febbraio 2015 1 PROGETTO DI REVISIONE E AGGIORNAMENTO DEI PRINCIPI

OIC 12 COMPOSIZIONE E SCHEMI DEL BILANCIO DI ESERCIZIO ASPETTI FISCALI Lorenzo Arienti Commissione Imposte Dirette, ODCEC Bologna Bologna, 26 febbraio 2015 1 PROGETTO DI REVISIONE E AGGIORNAMENTO DEI PRINCIPI

Premessa. Sintesi delle criticità fiscali per la redazione del bilancio 2016

Premessa Sintesi delle criticità fiscali per la redazione del bilancio 2016 Colpevole ritardo nell emanazione delle regole definitive. Regole complesse. Necessità di sforzi interpretativi. Interventi sul

Premessa Sintesi delle criticità fiscali per la redazione del bilancio 2016 Colpevole ritardo nell emanazione delle regole definitive. Regole complesse. Necessità di sforzi interpretativi. Interventi sul

GLI ALTRI PRINCIPALI EMENDAMENTI AI PRINCIPI CONTABILI NAZIONALI. Marco Venuti

GLI ALTRI PRINCIPALI EMENDAMENTI AI PRINCIPI CONTABILI NAZIONALI Marco Venuti Principali emendamenti ai principi contabili (segue) Emendamento OIC 12 Composizione e schemi del bilancio d esercizio OIC

GLI ALTRI PRINCIPALI EMENDAMENTI AI PRINCIPI CONTABILI NAZIONALI Marco Venuti Principali emendamenti ai principi contabili (segue) Emendamento OIC 12 Composizione e schemi del bilancio d esercizio OIC

OIC 28 Patrimonio Netto

OIC 28 Patrimonio Netto Franco Vernassa Torino, 27 marzo 2017 TORINO Via Ormea, 48 10125 Tel +39 011 19 50 79 95 Franco.Vernassa@studiovernassa.com ROMA Via Vico,22 00196 Indice del Principio contabile

OIC 28 Patrimonio Netto Franco Vernassa Torino, 27 marzo 2017 TORINO Via Ormea, 48 10125 Tel +39 011 19 50 79 95 Franco.Vernassa@studiovernassa.com ROMA Via Vico,22 00196 Indice del Principio contabile

Fisco & Contabilità N. 36. Nuovo OIC 29. La guida pratica contabile Cambiamenti di principi contabili e cambiamenti di stime contabili

Fisco & Contabilità La guida pratica contabile N. 36 08.10.2014 Nuovo OIC 29 Cambiamenti di principi contabili e cambiamenti di stime contabili Categoria: Bilancio e contabilità Sottocategoria: Principi

Fisco & Contabilità La guida pratica contabile N. 36 08.10.2014 Nuovo OIC 29 Cambiamenti di principi contabili e cambiamenti di stime contabili Categoria: Bilancio e contabilità Sottocategoria: Principi

Dottore in economia PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione

STUDIO BELOTTI ASSOCIATI Prof. Dr. Roberto Belotti Commercialista Revisore legale Università Cattolica S.Cuore ------------------- Dr. Simone Quarantini Commercialista Revisore legale Dr.ssa Francesca

STUDIO BELOTTI ASSOCIATI Prof. Dr. Roberto Belotti Commercialista Revisore legale Università Cattolica S.Cuore ------------------- Dr. Simone Quarantini Commercialista Revisore legale Dr.ssa Francesca

LA RILEVAZIONE CONTABILE DELLE OPERAZIONI DI LEASING SECONDO IL CODICE CIVILE POST-RIFORMA E I PRINCIPI CONTABILI NAZIONALI

LA RILEVAZIONE CONTABILE DELLE OPERAZIONI DI LEASING SECONDO IL CODICE CIVILE POST-RIFORMA E I PRINCIPI CONTABILI NAZIONALI DISCIPLINA TRIBUTARIA DEL CONTRATTO DI LEASING La disciplina civilistica, nonostante

LA RILEVAZIONE CONTABILE DELLE OPERAZIONI DI LEASING SECONDO IL CODICE CIVILE POST-RIFORMA E I PRINCIPI CONTABILI NAZIONALI DISCIPLINA TRIBUTARIA DEL CONTRATTO DI LEASING La disciplina civilistica, nonostante

SOCIETA COOPERATIVE: BILANCIO E ADEMPIMENTI

SOCIETA COOPERATIVE: BILANCIO E ADEMPIMENTI 15 Dicembre 2016 Le novità introdotte dal D.Lgs139/2015 in materia di bilancio d esercizio Commissione cooperative 1 1 Modifica dei documenti che compongono

SOCIETA COOPERATIVE: BILANCIO E ADEMPIMENTI 15 Dicembre 2016 Le novità introdotte dal D.Lgs139/2015 in materia di bilancio d esercizio Commissione cooperative 1 1 Modifica dei documenti che compongono

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 10 08.03.2017 Eliminazione area straordinaria Effetti contabili e fiscali Categoria: Bilancio e contabilità Sottocategoria: Principi contabili Categoria:

Fisco & Contabilità La guida pratica contabile N. 10 08.03.2017 Eliminazione area straordinaria Effetti contabili e fiscali Categoria: Bilancio e contabilità Sottocategoria: Principi contabili Categoria:

Le novità del Bilancio d esercizio e gli emendamenti degli OIC

Viterbo, 28 marzo 2018 IL BILANCIO DI ESERCIZIO 2017 Raffaele Marcello Le novità del Bilancio d esercizio e gli emendamenti degli OIC 1 Quadro normativo di riferimento Bilancio 2016 D.Lgs. 139/2015 (decreto

Viterbo, 28 marzo 2018 IL BILANCIO DI ESERCIZIO 2017 Raffaele Marcello Le novità del Bilancio d esercizio e gli emendamenti degli OIC 1 Quadro normativo di riferimento Bilancio 2016 D.Lgs. 139/2015 (decreto

Linea operativa contabile 1. Credito d imposta per investimenti in beni strumentali nuovi (ex art. 18, DL 24 giugno 2014, n. 91)

") Linea operativa contabile 1 Credito d imposta per investimenti in beni strumentali nuovi (ex art. 18, DL 24 giugno 2014, n. 91) Febbraio 2015 1. Il caso L art. 18 del D.L. 91 del 24/6/2014, convertito

Linea operativa contabile 1 Credito d imposta per investimenti in beni strumentali nuovi (ex art. 18, DL 24 giugno 2014, n. 91) Febbraio 2015 1. Il caso L art. 18 del D.L. 91 del 24/6/2014, convertito

D.Lgs n. 139 un anno dopo

ODCEC di Alessandria - Dott.ssa Pier Paola Caselli, Rag. Paolo Gallo D.Lgs. 18.08.2015 n. 139 un anno dopo Alessandria, 9 marzo 2018 Composizione e schemi di bilancio OIC 12 abolizione sezione straordinaria,

ODCEC di Alessandria - Dott.ssa Pier Paola Caselli, Rag. Paolo Gallo D.Lgs. 18.08.2015 n. 139 un anno dopo Alessandria, 9 marzo 2018 Composizione e schemi di bilancio OIC 12 abolizione sezione straordinaria,

CORSO DI RAGIONERIA A.A. 2012/2013 CORSO DI LAUREA S.O.GE

CORSO DI RAGIONERIA A.A. 2012/2013 CORSO DI LAUREA S.O.GE MODULO A IL CONTO ECONOMICO NOZIONE Il conto economico è il documento di bilancio che, contrapponendo i ed i di competenza del periodo amministrativo,

CORSO DI RAGIONERIA A.A. 2012/2013 CORSO DI LAUREA S.O.GE MODULO A IL CONTO ECONOMICO NOZIONE Il conto economico è il documento di bilancio che, contrapponendo i ed i di competenza del periodo amministrativo,

Correzione degli errori contabili: aspetti procedurali e fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Correzione degli errori contabili: aspetti procedurali e fiscali Giancarlo Dello Preite 14 Maggio 2014 - Auditorium San Fedele S.A.F. SCUOLA DI ALTA FORMAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Correzione degli errori contabili: aspetti procedurali e fiscali Giancarlo Dello Preite 14 Maggio 2014 - Auditorium San Fedele S.A.F. SCUOLA DI ALTA FORMAZIONE

REDAZIONE DI BILANCIO DELLE COOPERATIVE: RACCOMANDAZIONI DEL MISE

REDAZIONE DI BILANCIO DELLE COOPERATIVE: RACCOMANDAZIONI DEL MISE di Sara Agostini [*], e Stefano Chirico [**] La novità Il Ministero dello Sviluppo economico, a seguito dell introduzione del D.Lgs. n.

REDAZIONE DI BILANCIO DELLE COOPERATIVE: RACCOMANDAZIONI DEL MISE di Sara Agostini [*], e Stefano Chirico [**] La novità Il Ministero dello Sviluppo economico, a seguito dell introduzione del D.Lgs. n.

RILEVAZIONE EMF. - Schema di raccordo per le voci di bilancio. - Schema per la classificazione delle controparti

RILEVAZIONE EMF - Schema di raccordo per le voci di bilancio - Schema per la classificazione delle controparti - Schema per la segnalazione delle partecipazioni - Schema per la segnalazione delle quote

RILEVAZIONE EMF - Schema di raccordo per le voci di bilancio - Schema per la classificazione delle controparti - Schema per la segnalazione delle partecipazioni - Schema per la segnalazione delle quote

SINTESI PRINCIPI PER LA REDAZIONE DEL BILANCIO

SINTESI PRINCIPI PER LA REDAZIONE DEL BILANCIO Società quotate, Società con strumenti finanziari diffusi, Banche e società finanziarie, Assicurazioni Obbligo di redazione bilancio di esercizio e consolidato

SINTESI PRINCIPI PER LA REDAZIONE DEL BILANCIO Società quotate, Società con strumenti finanziari diffusi, Banche e società finanziarie, Assicurazioni Obbligo di redazione bilancio di esercizio e consolidato

Il Rendiconto Finanziario. Inquadramento normativo e OIC n.10

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

a.a Economia Applicata all Ingegneria 1 Docente: Prof. Ing. Donato Morea Lezione n. 12 del

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

OIC 18 RATEI E RISCONTI

OIC 18 RATEI E RISCONTI 1 L OIC ha elaborato una nuova edizione dell OIC 18, allo scopo di renderne più agevole la lettura e l utilizzo. Le variazioni apportate hanno comportato un riordino generale della

OIC 18 RATEI E RISCONTI 1 L OIC ha elaborato una nuova edizione dell OIC 18, allo scopo di renderne più agevole la lettura e l utilizzo. Le variazioni apportate hanno comportato un riordino generale della

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

Il Conto economico: forma, struttura e contenuti

Dipartimento di Scienze umanistiche e sociali Dumas Il Conto economico: forma, struttura e contenuti Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezione n. 26 Il conto economico: forma

Dipartimento di Scienze umanistiche e sociali Dumas Il Conto economico: forma, struttura e contenuti Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezione n. 26 Il conto economico: forma

POLO UNIVERSITARIO DELLA PROVINCIA DI AGRIGENTO

POLO UNIVERSITARIO DELLA PROVINCIA DI AGRIGENTO RENDICONTO GENERALE DELL ESERCIZIO FINANZIARIO 2014 NOTA INTEGRATIVA CONSORZIO UNIVERSITARIO DELLA PROVINCIA DI AGRIGENTO La dimostrazione dei risultati

POLO UNIVERSITARIO DELLA PROVINCIA DI AGRIGENTO RENDICONTO GENERALE DELL ESERCIZIO FINANZIARIO 2014 NOTA INTEGRATIVA CONSORZIO UNIVERSITARIO DELLA PROVINCIA DI AGRIGENTO La dimostrazione dei risultati

1 - Regolarizzazione delle scritture contabili (art.14)

") OIC - DOCUMENTO INTERPRETATIVO N. 1 PROFILI CONTABILI DELLA RECENTE DISCIPLINA PER LA DEFINIZIONE AGEVOLATA DEI RAPPORTI TRIBUTARI: CD. CONDONO FISCALE (artt.7-16 della legge 27 dicembre 2002, n.289) La

OIC - DOCUMENTO INTERPRETATIVO N. 1 PROFILI CONTABILI DELLA RECENTE DISCIPLINA PER LA DEFINIZIONE AGEVOLATA DEI RAPPORTI TRIBUTARI: CD. CONDONO FISCALE (artt.7-16 della legge 27 dicembre 2002, n.289) La

Il bilancio delle società cooperative dopo il decreto 139/15. Roma, 24 aprile2018 A cura di Edmondo Belbello Vice presidente Commissione cooperative

Il bilancio delle società cooperative dopo il decreto 139/15 Roma, 24 aprile2018 A cura di Edmondo Belbello Vice presidente Commissione cooperative Decreto 139/2015: principali interventi successivi MISE:

Il bilancio delle società cooperative dopo il decreto 139/15 Roma, 24 aprile2018 A cura di Edmondo Belbello Vice presidente Commissione cooperative Decreto 139/2015: principali interventi successivi MISE:

TITOLI DI DEBITO E PARTECIPAZIONI o Aspetti definitori e rappresentazione in bilancio (effetti patrimoniali ed economici) secondo il codice civile o

secondo il codice civile o") TITOLI DI DEBITO E PARTECIPAZIONI o Aspetti definitori e rappresentazione in bilancio (effetti patrimoniali ed economici) secondo il codice civile o Valutazione di obbligazioni e partecipazioni secondo

TITOLI DI DEBITO E PARTECIPAZIONI o Aspetti definitori e rappresentazione in bilancio (effetti patrimoniali ed economici) secondo il codice civile o Valutazione di obbligazioni e partecipazioni secondo

OIC 18 Ratei e Risconti

OIC 18 Ratei e Risconti Revisione Principi Contabili Nazionali OIC ODCEC Novara 27 gennaio 2015 Francesco Bavagnoli Università del Piemonte Orientale Dottore Commercialista Agenda Principali novità rispetto

OIC 18 Ratei e Risconti Revisione Principi Contabili Nazionali OIC ODCEC Novara 27 gennaio 2015 Francesco Bavagnoli Università del Piemonte Orientale Dottore Commercialista Agenda Principali novità rispetto

LE CONSEGUENZE DELL INTRODUZIONE DEL D. LGS. 139/2015 PER LE SOCIETA COOPERATIVE RACCOMANDAZIONE

LE CONSEGUENZE DELL INTRODUZIONE DEL D. LGS. 139/2015 PER LE SOCIETA COOPERATIVE RACCOMANDAZIONE (Ottobre 2016) AUTORE DEL DOCUMENTO A cura del Gruppo ristretto Commissione Cooperative Ordine dei Dottori

LE CONSEGUENZE DELL INTRODUZIONE DEL D. LGS. 139/2015 PER LE SOCIETA COOPERATIVE RACCOMANDAZIONE (Ottobre 2016) AUTORE DEL DOCUMENTO A cura del Gruppo ristretto Commissione Cooperative Ordine dei Dottori

F.A.I. ANTIRACKET ANTIUSURA ROMA - AGISA ONLUS

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 97389150588 Numero Rea P.I. 00000000000 Capitale Sociale Euro - Forma giuridica Settore di attività prevalente (ATECO) 949910

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 97389150588 Numero Rea P.I. 00000000000 Capitale Sociale Euro - Forma giuridica Settore di attività prevalente (ATECO) 949910

Premessa Finalità e principi del bilancio d esercizio

Indice Premessa XV 1. Finalità e principi del bilancio d esercizio 1 1.1 La finalità e l oggetto del bilancio d esercizio 3 1.1.1 La finalità del bilancio d esercizio 3 1.1.2 L oggetto della rappresentazione

Indice Premessa XV 1. Finalità e principi del bilancio d esercizio 1 1.1 La finalità e l oggetto del bilancio d esercizio 3 1.1.1 La finalità del bilancio d esercizio 3 1.1.2 L oggetto della rappresentazione

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO. Le imposte. Le imposte valutazione e fonti

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Le imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Le imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla

F. Colzi - R. Galardi

F. Colzi - R. Galardi Firenze, 24 novembre 2016 Programma della serata Comparabilità dei bilanci Cambiamento di principio contabile Cambiamento di stima Dlgs 139/2015 La transizione Un esempio 2 Comparabilità

F. Colzi - R. Galardi Firenze, 24 novembre 2016 Programma della serata Comparabilità dei bilanci Cambiamento di principio contabile Cambiamento di stima Dlgs 139/2015 La transizione Un esempio 2 Comparabilità

Nuovo bilancio d esercizio. Nuovi schemi di stato patrimoniale e di conto economico

1 Nuovi schemi di stato patrimoniale e di conto economico 2 D.LGS. 18 AGOSTO 2015, N. 139 Il 4 settembre 2015 è stato pubblicato in G.U. il D.Lgs. 139 del 18 agosto 2015 con cui viene data attuazione alla

1 Nuovi schemi di stato patrimoniale e di conto economico 2 D.LGS. 18 AGOSTO 2015, N. 139 Il 4 settembre 2015 è stato pubblicato in G.U. il D.Lgs. 139 del 18 agosto 2015 con cui viene data attuazione alla

IL PRINCIPIO DI DERIVAZIONE RAFFORZATA. Federico LOZZI

IL PRINCIPIO DI DERIVAZIONE RAFFORZATA Federico LOZZI 1 RIFERIMENTI NORMATIVI D. Lgs. 139/2015 D.L. 244/2016 (art. 13 bis) Art. 83 co. 1 TUIR D.M. 03.08.2017 2 RIFERIMENTI DI PRASSI E DI DOTTRINA Circolare

IL PRINCIPIO DI DERIVAZIONE RAFFORZATA Federico LOZZI 1 RIFERIMENTI NORMATIVI D. Lgs. 139/2015 D.L. 244/2016 (art. 13 bis) Art. 83 co. 1 TUIR D.M. 03.08.2017 2 RIFERIMENTI DI PRASSI E DI DOTTRINA Circolare

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 145 13.04.2017 Il nuovo principio OIC 29 A cura di Paola Sabatino Categoria: Bilancio e contabilità Sottocategoria: Principi contabili L Organismo

Fiscal News La circolare di aggiornamento professionale N. 145 13.04.2017 Il nuovo principio OIC 29 A cura di Paola Sabatino Categoria: Bilancio e contabilità Sottocategoria: Principi contabili L Organismo

RELAZIONE ALLA GESTIONE ECONOMICA/PATRIMONIALE ANNO 2015 AMMINISTRAZIONE PROVINCIALE DI FROSINONE

RELAZIONE ALLA GESTIONE ECONOMICA/PATRIMONIALE ANNO 2015 AMMINISTRAZIONE PROVINCIALE DI FROSINONE 1 PREMESSA Ai sensi dell art. 227 del D.Lgs. 18 agosto 2000, n. 267 Testo unico delle leggi sull ordinamento

RELAZIONE ALLA GESTIONE ECONOMICA/PATRIMONIALE ANNO 2015 AMMINISTRAZIONE PROVINCIALE DI FROSINONE 1 PREMESSA Ai sensi dell art. 227 del D.Lgs. 18 agosto 2000, n. 267 Testo unico delle leggi sull ordinamento

TATAMI SOCIETA COOPERATIVA SOCIALE * * *

Nota integrativa TATAMI SOCIETA' COOPERATIVA SOCIALE TATAMI SOCIETA COOPERATIVA SOCIALE VIA SAN DOMENICO N. 7-40124 BOLOGNA Iscritta al R.E.A. di Bologna al n. 495152 Iscritta al Registro Imprese di Bologna

Nota integrativa TATAMI SOCIETA' COOPERATIVA SOCIALE TATAMI SOCIETA COOPERATIVA SOCIALE VIA SAN DOMENICO N. 7-40124 BOLOGNA Iscritta al R.E.A. di Bologna al n. 495152 Iscritta al Registro Imprese di Bologna

Contributi c/impianti

Contributi c/impianti Contributi in c/capitale. (OIC 16 Immobilizzazioni materiali) La dottrina e la prassi contabile suddividono i contributi pubblici in: a) Contributi in conto esercizio; b) Contributi

Contributi c/impianti Contributi in c/capitale. (OIC 16 Immobilizzazioni materiali) La dottrina e la prassi contabile suddividono i contributi pubblici in: a) Contributi in conto esercizio; b) Contributi

Raffaele Marcello I principi ispiratori della Direttiva 2013/34/UE in tema di bilanci e suo recepimento in Italia con il dlgs 139/2015

FORUM SUL BILANCIO 2016 Palermo, 17 Marzo 2017 Raffaele Marcello I principi ispiratori della Direttiva 2013/34/UE in tema di bilanci e suo recepimento in Italia con il dlgs 139/2015 1 La prospettiva di

FORUM SUL BILANCIO 2016 Palermo, 17 Marzo 2017 Raffaele Marcello I principi ispiratori della Direttiva 2013/34/UE in tema di bilanci e suo recepimento in Italia con il dlgs 139/2015 1 La prospettiva di

AGENZIA NAZIONALE PER LA SICUREZZA DEL VOLO RENDICONTO GENERALE E.F CONTO ECONOMICO

RENDICONTO GENERALE E.F. 2014 CONTO ECONOMICO ANNO 2014 ANNO 2013 Parziali Totali Parziali Totali A) VALORE DELLA PRODUZIONE 1) Proventi e corrispettivi per la produzione delle prestazioni e/o servizi

RENDICONTO GENERALE E.F. 2014 CONTO ECONOMICO ANNO 2014 ANNO 2013 Parziali Totali Parziali Totali A) VALORE DELLA PRODUZIONE 1) Proventi e corrispettivi per la produzione delle prestazioni e/o servizi

IL SISTEMA INFORMATIVO. Comunicazione interna per instaurare sia un clima partecipativo che per supportare le decisioni aziendali

Unità 1 IL SISTEMA INFORMATIVO Comunicazione interna per instaurare sia un clima partecipativo che per supportare le decisioni aziendali IL SISTEMA INFORMATIVO Comunicazione esterna rivolta a dare informazioni:

Unità 1 IL SISTEMA INFORMATIVO Comunicazione interna per instaurare sia un clima partecipativo che per supportare le decisioni aziendali IL SISTEMA INFORMATIVO Comunicazione esterna rivolta a dare informazioni:

IL MODELLO DI BILANCIO SECONDO GLI IAS/IFRS

IL MODELLO DI BILNCIO SECONDO GLI IS/IFRS Elisa Giacosa 1 rgomenti trattati 1. Introduzione 2. I prospetti di bilancio secondo gli IS 3. Le principali differenze con l attuale Codice Civile 4. Lo stato

IL MODELLO DI BILNCIO SECONDO GLI IS/IFRS Elisa Giacosa 1 rgomenti trattati 1. Introduzione 2. I prospetti di bilancio secondo gli IS 3. Le principali differenze con l attuale Codice Civile 4. Lo stato

Parte I - RIFORMA DIRITTO SOCIETARIO - Operazioni in valuta dopo la riforma, di Michele Iori

Parte I - RIFORMA DIRITTO SOCIETARIO - Operazioni in valuta dopo la riforma, di Michele Iori Autore: Michele Iori, il Sole 24 Ore Categoria Articolo: Società / Bilancio e principi contabili 1. Premessa

Parte I - RIFORMA DIRITTO SOCIETARIO - Operazioni in valuta dopo la riforma, di Michele Iori Autore: Michele Iori, il Sole 24 Ore Categoria Articolo: Società / Bilancio e principi contabili 1. Premessa

BILANCIO CONSOLIDATO. Lezione 5. seconda parte

1 BILANCIO CONSOLIDATO Lezione 5 seconda parte 2 Oggetto della lezione L attribuzione del risultato d esercizio ai soci di minoranza Esemplificazioni 3 Attribuzione del risultato di esercizio a capo dei

1 BILANCIO CONSOLIDATO Lezione 5 seconda parte 2 Oggetto della lezione L attribuzione del risultato d esercizio ai soci di minoranza Esemplificazioni 3 Attribuzione del risultato di esercizio a capo dei

Analisi di bilancio - II

Lezione n.7 La mappa del Corso: gli argomenti contesto strategie bilancio prospettica Analisi di bilancio - II L di bilancio: la riclassificazione dell area operativa del Conto Economico confini del settore

Lezione n.7 La mappa del Corso: gli argomenti contesto strategie bilancio prospettica Analisi di bilancio - II L di bilancio: la riclassificazione dell area operativa del Conto Economico confini del settore

MODULO 5 La redazione del bilancio d esercizio UNITÀ 2 Il bilancio d esercizio

RECUPERO MODULO 5 UNITÀ 2 1 di 7 MODULO 5 La redazione del bilancio d esercizio UNITÀ 2 Il bilancio d esercizio IL BILANCIO D ESERCIZIO Il bilancio di esercizio è il documento redatto al termine del periodo

RECUPERO MODULO 5 UNITÀ 2 1 di 7 MODULO 5 La redazione del bilancio d esercizio UNITÀ 2 Il bilancio d esercizio IL BILANCIO D ESERCIZIO Il bilancio di esercizio è il documento redatto al termine del periodo

Secondo il contenuto del documento interpretativo n. 1 del documento OIC n.12, nella voce E 20), devono essere compresi:

, devono essere compresi:") Analisi di bilancio: proventi e oneri straordinari I proventi straordinari e gli oneri straordinari sono individuati all interno del conto economico nel raggruppamento contraddistinto dalla lettera E -

Analisi di bilancio: proventi e oneri straordinari I proventi straordinari e gli oneri straordinari sono individuati all interno del conto economico nel raggruppamento contraddistinto dalla lettera E -

OIC 24 - Immobilizzazioni immateriali

Silvana Secinaro (Ricercatore Economia Aziendale - UniTo, Commercialista) OIC 24 - Immobilizzazioni immateriali 1 Novità in sintesi Nella nuova versione dell OIC 24 vengono recepite Le novità legislative

Silvana Secinaro (Ricercatore Economia Aziendale - UniTo, Commercialista) OIC 24 - Immobilizzazioni immateriali 1 Novità in sintesi Nella nuova versione dell OIC 24 vengono recepite Le novità legislative

RISOLUZIONE N. 13/E. OGGETTO: Istanza di interpello ALFA- Società di comodo articolo 30, comma 1 della legge n. 724 del 23 dicembre 1994.

RISOLUZIONE N. 13/E Roma, 18 gennaio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello 2007. ALFA- Società di comodo articolo 30, comma 1 della legge n. 724 del 23 dicembre

RISOLUZIONE N. 13/E Roma, 18 gennaio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello 2007. ALFA- Società di comodo articolo 30, comma 1 della legge n. 724 del 23 dicembre

IL PRINCIPIO CONTABILE OIC 12

IL PRINCIPIO CONTABILE OIC 12 01 la modifica La principale modifica apportata all Oic 12 è l eliminazione dallo schema di conto economico della sezione straordinaria. Questo ha comportato la ricollocazione

IL PRINCIPIO CONTABILE OIC 12 01 la modifica La principale modifica apportata all Oic 12 è l eliminazione dallo schema di conto economico della sezione straordinaria. Questo ha comportato la ricollocazione

L. 19/2017 conversione DL 244/2016

LE NOVITA FISCALI DEL BILANCIO 2016 Dott. Fabio Cigna 1 Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione DL 244/2016 DPR 917/86 TUIR dal 01/03/2017

LE NOVITA FISCALI DEL BILANCIO 2016 Dott. Fabio Cigna 1 Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione DL 244/2016 DPR 917/86 TUIR dal 01/03/2017

La rilevazione delle imposte

La rilevazione delle imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di tutte le altre

La rilevazione delle imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di tutte le altre

Osservazioni di Confindustria al principio contabile OIC 16 Immobilizzazioni materiali posto in consultazione dall Organismo Italiano di Contabilità

Consultazione pubblica per l aggiornamento dei principi contabili nazionali al fine del recepimento delle novità introdotte dal Decreto Legislativo 18 agosto 2015, n. 139 Osservazioni di Confindustria

Consultazione pubblica per l aggiornamento dei principi contabili nazionali al fine del recepimento delle novità introdotte dal Decreto Legislativo 18 agosto 2015, n. 139 Osservazioni di Confindustria

Applicazione n. 7. Contributi c/impianti

Applicazione n. 7 Contributi c/impianti Contributi in c/capitale. (OIC 16 Immobilizzazioni materiali) La dottrina e la prassi contabile suddividono i contributi pubblici in: a) Contributi in conto esercizio;

Applicazione n. 7 Contributi c/impianti Contributi in c/capitale. (OIC 16 Immobilizzazioni materiali) La dottrina e la prassi contabile suddividono i contributi pubblici in: a) Contributi in conto esercizio;

Il passaggio ai principi IAS/IFRs dopo il D.Lgs. n. 139/2015

Dott. Francesco Bontempo Il passaggio ai principi IAS/IFRs dopo il D.Lgs. n. 139/2015 LA FISCALITÀ DEI BILANCI REDATTI SECONDO CRITERI IAS/IFRS Milano, 13 maggio 2015 AGENDA L evoluzione della disciplina

Dott. Francesco Bontempo Il passaggio ai principi IAS/IFRs dopo il D.Lgs. n. 139/2015 LA FISCALITÀ DEI BILANCI REDATTI SECONDO CRITERI IAS/IFRS Milano, 13 maggio 2015 AGENDA L evoluzione della disciplina

RELAZIONE SULLA GESTIONE

RELAZIONE SULLA GESTIONE BILANCIO CONSOLIDATO 2017 1 PREMESSA Finalità del Bilancio consolidato Il bilancio consolidato del rappresenta la situazione economica, finanziaria e patrimoniale dei soggetti

RELAZIONE SULLA GESTIONE BILANCIO CONSOLIDATO 2017 1 PREMESSA Finalità del Bilancio consolidato Il bilancio consolidato del rappresenta la situazione economica, finanziaria e patrimoniale dei soggetti

DPR 917/86 TUIR dal 01/03/2017

LE NOVITA DEL BILANCIO 2016 Implicazioni fiscali della novellata disciplina contabile Dott. Fabio Cigna Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione

LE NOVITA DEL BILANCIO 2016 Implicazioni fiscali della novellata disciplina contabile Dott. Fabio Cigna Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione

Schema di conto economico. Il conto economico. Conto economico. A) Valore della produzione. 1) Ricavi delle vendite e delle prestazioni

Valore della produzione. 1) Ricavi delle vendite e delle prestazioni") Il conto economico Silvia Cantele analisi di bilancio Schema di conto economico A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi e oneri finanziari

Il conto economico Silvia Cantele analisi di bilancio Schema di conto economico A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi e oneri finanziari

SCHEMI DI BILANCIO (OIC 10 E OIC 12) E CORREZIONE DI ERRORI MATERIALI (OIC 29)

E CORREZIONE DI ERRORI MATERIALI (OIC 29)") SCHEMI DI BILANCIO (OIC 10 E OIC 12) E CORREZIONE DI ERRORI MATERIALI (OIC 29) Franco Roscini Vitali Febbraio 2018 Modifiche e integrazioni al piano dei conti Conto economico Stato patrimoniale Rendiconto

SCHEMI DI BILANCIO (OIC 10 E OIC 12) E CORREZIONE DI ERRORI MATERIALI (OIC 29) Franco Roscini Vitali Febbraio 2018 Modifiche e integrazioni al piano dei conti Conto economico Stato patrimoniale Rendiconto

finanziarie Rimanenze Banca c/c

L eliminazione di utili infragruppo (inclusi nelle rimanenze) La società Alfa detiene una partecipazione del 70% nella società Beta. Nel corso dell esercizio la società Beta ha venduto ad Alfa al prezzo

L eliminazione di utili infragruppo (inclusi nelle rimanenze) La società Alfa detiene una partecipazione del 70% nella società Beta. Nel corso dell esercizio la società Beta ha venduto ad Alfa al prezzo

BILANCIO CONSOLIDATO

BILANCIO CONSOLIDATO 1 L uso diffuso, da parte degli enti locali, di esternalizzare servizi pubblici a società di capitali appositamente costituite e l incidenza dei risultati delle partecipate sugli equilibri

BILANCIO CONSOLIDATO 1 L uso diffuso, da parte degli enti locali, di esternalizzare servizi pubblici a società di capitali appositamente costituite e l incidenza dei risultati delle partecipate sugli equilibri

LA DISCIPLINA DEL BILANCIO D ESERCIZIO 2. SCHEMI E STRUTTURA DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

LA DISCIPLINA DEL BILANCIO D ESERCIZIO 2. SCHEMI E STRUTTURA DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO Struttura dello Stato Patrimoniale S.P. e del Conto economico - CE (art. 2423-ter c.c.) Obbligo

LA DISCIPLINA DEL BILANCIO D ESERCIZIO 2. SCHEMI E STRUTTURA DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO Struttura dello Stato Patrimoniale S.P. e del Conto economico - CE (art. 2423-ter c.c.) Obbligo

LA STRUTTURA DEL BILANCIO CONTENUTA NEL PRINCIPIO CONTABILE INTERNAZIONALE IAS N.1 La struttura del Conto Economico

LA STRUTTURA DEL BILANCIO CONTENUTA NEL PRINCIPIO CONTABILE INTERNAZIONALE IAS N.1 La struttura del Conto Economico - A cura di Alessio D Oca - Anche per la struttura del conto economico, il principio

LA STRUTTURA DEL BILANCIO CONTENUTA NEL PRINCIPIO CONTABILE INTERNAZIONALE IAS N.1 La struttura del Conto Economico - A cura di Alessio D Oca - Anche per la struttura del conto economico, il principio

Emendamenti proposti. agli OIC. Principi contabili nazionali. Bilancio&Reddito. Introduzione

Emendamenti proposti agli OIC di Francesco Ballarin (*) Nel mese di ottobre 2017 l OIC ha emesso in consultazione una serie di proposte di emendamenti agli OIC oltre alla bozza del nuovo OIC 11 - Finalità

Emendamenti proposti agli OIC di Francesco Ballarin (*) Nel mese di ottobre 2017 l OIC ha emesso in consultazione una serie di proposte di emendamenti agli OIC oltre alla bozza del nuovo OIC 11 - Finalità

Osservazioni sulla bozza di documento OIC 12 Composizione e schemi del bilancio d esercizio. Attività al netto delle rettifiche di valore

Prof. Ugo Sòstero Ordinario di Economia Aziendale - Università Ca Foscari di Venezia Socio SIDREA Osservazioni sulla bozza di documento OIC 12 Composizione e schemi del bilancio d esercizio Attività al

Prof. Ugo Sòstero Ordinario di Economia Aziendale - Università Ca Foscari di Venezia Socio SIDREA Osservazioni sulla bozza di documento OIC 12 Composizione e schemi del bilancio d esercizio Attività al

Croce Rossa Italiana - Comitato Locale Senigallia. Rendiconto economico 2012

Croce Rossa Italiana - Comitato Locale Senigallia Rendiconto economico 2012 Croce Rossa Italiana - Comitato Locale Senigallia Rendiconto economico 2012 Pagina 2 di 4 ANNO 2012 ANNO 2011 Parziali Totali

Croce Rossa Italiana - Comitato Locale Senigallia Rendiconto economico 2012 Croce Rossa Italiana - Comitato Locale Senigallia Rendiconto economico 2012 Pagina 2 di 4 ANNO 2012 ANNO 2011 Parziali Totali

Fabio Cigna (Dottore Commercialista e Revisore Legale ODCEC Cuneo) Il principio di competenza

Il principio di competenza") Fabio Cigna (Dottore Commercialista e Revisore Legale ODCEC Cuneo) Il principio di competenza 1 Criteri di redazione del bilancio Derivazione rafforzata - ambito di applicazione La prevalenza della sostanza

Fabio Cigna (Dottore Commercialista e Revisore Legale ODCEC Cuneo) Il principio di competenza 1 Criteri di redazione del bilancio Derivazione rafforzata - ambito di applicazione La prevalenza della sostanza

Silvia Latorraca (Commercialista - Gruppo di Studio EUTEKNE) I fatti successivi alla chiusura dell esercizio

I fatti successivi alla chiusura dell esercizio") Silvia Latorraca (Commercialista - Gruppo di Studio EUTEKNE) I fatti successivi alla chiusura dell esercizio 1 Riferimenti Documento OIC 29 versione 2016 (applicabile dai bilanci 2016), emendato dicembre

Silvia Latorraca (Commercialista - Gruppo di Studio EUTEKNE) I fatti successivi alla chiusura dell esercizio 1 Riferimenti Documento OIC 29 versione 2016 (applicabile dai bilanci 2016), emendato dicembre

BILANCIO DI ESERCIZIO AL

BILANCIO DI ESERCIZIO AL 31.12.2012 Il Presidente ricorda che, a valle dell intensa attività di progettazione, analisi e sviluppo, avviata già a partire dal 2010, di introduzione della contabilità economico-patrimoniale

BILANCIO DI ESERCIZIO AL 31.12.2012 Il Presidente ricorda che, a valle dell intensa attività di progettazione, analisi e sviluppo, avviata già a partire dal 2010, di introduzione della contabilità economico-patrimoniale

Indice XIII. Premessa

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

IL NUOVO VOLTO DEL BILANCIO. La rivoluzione contabile degli OIC e la convergenza agli IFRS

IL NUOVO VOLTO DEL BILANCIO La rivoluzione contabile degli OIC e la convergenza agli IFRS PRINCIPI CONTABILI AGGIORNATI OIC 9 OIC 10 OIC 12 OIC 13 OIC 14 OIC 15 OIC 16 OIC 17 OIC 18 OIC 19 Svalutazione

IL NUOVO VOLTO DEL BILANCIO La rivoluzione contabile degli OIC e la convergenza agli IFRS PRINCIPI CONTABILI AGGIORNATI OIC 9 OIC 10 OIC 12 OIC 13 OIC 14 OIC 15 OIC 16 OIC 17 OIC 18 OIC 19 Svalutazione

SOMMARIO CONTABILITÀ GENERALE E BILANCIO

CONTABILITÀ GENERALE E BILANCIO 1. PROFILI GENERALI DI CONTABILITÀ... 3 1.1. Contabilità, conto, bilancio... 3 1.2. Piano dei conti... 6 1.3. Metodo della partita doppia e sistema del reddito... 10 1.4.

CONTABILITÀ GENERALE E BILANCIO 1. PROFILI GENERALI DI CONTABILITÀ... 3 1.1. Contabilità, conto, bilancio... 3 1.2. Piano dei conti... 6 1.3. Metodo della partita doppia e sistema del reddito... 10 1.4.

Capitolo 3 Gli aspetti formali del bilancio

Capitolo 3 Gli aspetti formali del bilancio Gli aspetti formali Riferimenti: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, FrancoAngeli, Milano, capitolo 3 OIC 12, Composizione

Capitolo 3 Gli aspetti formali del bilancio Gli aspetti formali Riferimenti: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, FrancoAngeli, Milano, capitolo 3 OIC 12, Composizione

CORSO DI RAGIONERIA A.A. 2012/2013

CORSO DI RAGIONERIA A.A. 2012/2013 MODULO A LEZIONE N. 14 IL CONTO ECONOMICO NOZIONE Il conto economico è il documento di bilancio che, contrapponendo i ed i di competenza del periodo amministrativo, illustra

CORSO DI RAGIONERIA A.A. 2012/2013 MODULO A LEZIONE N. 14 IL CONTO ECONOMICO NOZIONE Il conto economico è il documento di bilancio che, contrapponendo i ed i di competenza del periodo amministrativo, illustra

Realizzare un business plan con Excel 2003

Introduzione Uno degli elementi più importanti che compongono un Business Plan è sicuramente la previsione dei risultati economico-finanziari. Tale previsione può basarsi su dati storici, se il business

Introduzione Uno degli elementi più importanti che compongono un Business Plan è sicuramente la previsione dei risultati economico-finanziari. Tale previsione può basarsi su dati storici, se il business

OIC 25 IMPOSTE SUL REDDITO

S.A.F. SCUOLA DI ALTA FORMAZIONE OIC 25 IMPOSTE SUL REDDITO Francesco Grasso 20 marzo 2015 Modalità esposizione Analisi del principio contabile con particolare riferimento alle novità rispetto alla precedente

S.A.F. SCUOLA DI ALTA FORMAZIONE OIC 25 IMPOSTE SUL REDDITO Francesco Grasso 20 marzo 2015 Modalità esposizione Analisi del principio contabile con particolare riferimento alle novità rispetto alla precedente

Da un analisi dettagliata del documento OIC n.12 la voce in commento accoglie le seguenti tipologie di componenti reddituali negativi:

Analisi di bilancio: gli oneri diversi di gestione Gli oneri diversi di gestione sono iscritti, all interno del conto economico, nel raggruppamento contraddistinto dalla lettera B Costi della produzione,

Analisi di bilancio: gli oneri diversi di gestione Gli oneri diversi di gestione sono iscritti, all interno del conto economico, nel raggruppamento contraddistinto dalla lettera B Costi della produzione,

Direzione Studi, risorse e servizi. Dati in forma aggregata e semplificata del

Direzione Studi, risorse e servizi Dati in forma aggregata e semplificata del BILANCIO CONSUNTIVO 2016 Prospetto di sintesi entrate e spese Voci entrata e spesa 2016 Entrate correnti: Trasferimenti correnti

Direzione Studi, risorse e servizi Dati in forma aggregata e semplificata del BILANCIO CONSUNTIVO 2016 Prospetto di sintesi entrate e spese Voci entrata e spesa 2016 Entrate correnti: Trasferimenti correnti

IL SISTEMA INFORMATIVO

Unità 1 IL SISTEMA INFORMATIVO Comunicazione interna per instaurare sia un clima partecipativo che per supportare le decisioni aziendali IL SISTEMA INFORMATIVO Comunicazione esterna rivolta a dare informazioni:

Unità 1 IL SISTEMA INFORMATIVO Comunicazione interna per instaurare sia un clima partecipativo che per supportare le decisioni aziendali IL SISTEMA INFORMATIVO Comunicazione esterna rivolta a dare informazioni:

IAS 1. CONTENUTO DEL BILANCIO prospetto della situazione patrimonialefinanziaria

IAS 1 FINALITÀ DEL BILANCIO Soddisfare esigenze informative comuni agli stakeholders su: situazione patrimoniale e finanziaria risultato economico flussi finanziari Informazioni utili nell assumere decisioni

IAS 1 FINALITÀ DEL BILANCIO Soddisfare esigenze informative comuni agli stakeholders su: situazione patrimoniale e finanziaria risultato economico flussi finanziari Informazioni utili nell assumere decisioni

Chiusura Bilancio le novità per il bilancio dell esercizio 2017

Treviso, lì 30.03.2018 Ai Signori Clienti Loro Sedi CIRCOLARE N. 07/2018 Chiusura Bilancio le novità per il bilancio dell esercizio 2017 Proponiamo di seguito un sintetico ripasso delle principali novità

Treviso, lì 30.03.2018 Ai Signori Clienti Loro Sedi CIRCOLARE N. 07/2018 Chiusura Bilancio le novità per il bilancio dell esercizio 2017 Proponiamo di seguito un sintetico ripasso delle principali novità

L analisi dei rapporti con le parti correlate

UNIVERSITA DEGLI STUDI DI BARI REVISIONE LEGALE DEI CONTI L analisi dei rapporti con le parti correlate SAVERIO PETRUZZELLI Definizione di parti correlate In base alla definizione contenuta nel paragrafo

UNIVERSITA DEGLI STUDI DI BARI REVISIONE LEGALE DEI CONTI L analisi dei rapporti con le parti correlate SAVERIO PETRUZZELLI Definizione di parti correlate In base alla definizione contenuta nel paragrafo

INDICE. pag. Premessa... Parte prima LA CLAUSOLA GENERALE E I PRINCIPI DI REDAZIONE DEL BILANCIO

INDICE Premessa......................................... pag. VII Parte prima LA CLAUSOLA GENERALE E I PRINCIPI DI REDAZIONE DEL BILANCIO CAPITOLO I LA CLAUSOLA GENERALE PER LA REDAZIONE DEL BILANCIO 1.1.

INDICE Premessa......................................... pag. VII Parte prima LA CLAUSOLA GENERALE E I PRINCIPI DI REDAZIONE DEL BILANCIO CAPITOLO I LA CLAUSOLA GENERALE PER LA REDAZIONE DEL BILANCIO 1.1.

Coordinamento della disciplina IRES e IRAP con le novità del bilancio

Coordinamento della disciplina IRES e IRAP con le novità del bilancio D.M. 3/8/2017 pubblicato su G.U. n.187 dell 11/8/2017 - Serie Generale da ultimo modificato dal D.M. 10/1/2018 pubblicato su G.U. n.19

Coordinamento della disciplina IRES e IRAP con le novità del bilancio D.M. 3/8/2017 pubblicato su G.U. n.187 dell 11/8/2017 - Serie Generale da ultimo modificato dal D.M. 10/1/2018 pubblicato su G.U. n.19

Lettura ed Analisi del Bilancio. Analisi dei contenuti del conto economico

Analisi dei contenuti del conto economico Schema di conto economico A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE Differenza fra valore e costi della produzione C) PROVENTI E ONERI FINANZIARI D)

Analisi dei contenuti del conto economico Schema di conto economico A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE Differenza fra valore e costi della produzione C) PROVENTI E ONERI FINANZIARI D)

IL BILANCIO DI ESERCIZIO. Unità 1

IL BILANCIO DI ESERCIZIO Unità 1 IL SISTEMA INFORMATIVO Comunicazione interna per instaurare sia un clima partecipativo che per supportare le decisioni aziendali IL SISTEMA INFORMATIVO Comunicazione esterna

IL BILANCIO DI ESERCIZIO Unità 1 IL SISTEMA INFORMATIVO Comunicazione interna per instaurare sia un clima partecipativo che per supportare le decisioni aziendali IL SISTEMA INFORMATIVO Comunicazione esterna

SCHEMI DI BILANCIO (OIC 10 E OIC 12) E CORREZIONE DI ERRORI MATERIALI (OIC 29)

E CORREZIONE DI ERRORI MATERIALI (OIC 29)") SCHEMI DI BILANCIO (OIC 10 E OIC 12) E CORREZIONE DI ERRORI MATERIALI (OIC 29) Franco Roscini Vitali Marzo 2018 1 Modifiche e integrazioni al piano dei conti Conto economico Stato patrimoniale Rendiconto

SCHEMI DI BILANCIO (OIC 10 E OIC 12) E CORREZIONE DI ERRORI MATERIALI (OIC 29) Franco Roscini Vitali Marzo 2018 1 Modifiche e integrazioni al piano dei conti Conto economico Stato patrimoniale Rendiconto

Sede in Grosseto Via Bulgaria, 21 Codice Fiscale e Partita IVA Nota Integrativa al bilancio chiuso al 31/12/2013

FONDAZIONE GROSSETO CULTURA Sede in Grosseto Via Bulgaria, 21 Codice Fiscale e Partita IVA 01431230539 Nota Integrativa al bilancio chiuso al 31/12/2013 PREMESSA Il bilancio che sottoponiamo alla vostra

FONDAZIONE GROSSETO CULTURA Sede in Grosseto Via Bulgaria, 21 Codice Fiscale e Partita IVA 01431230539 Nota Integrativa al bilancio chiuso al 31/12/2013 PREMESSA Il bilancio che sottoponiamo alla vostra

Società di persone. - Società semplice (art e ss del Codice Civile) - Società in nome collettivo (art e ss del Codice Civile)

- Società in nome collettivo (art e ss del Codice Civile)") Società di persone - Società semplice (art. 2251 e ss del Codice Civile) - Società in nome collettivo (art. 2291 e ss del Codice Civile) - Società in accomandita semplice (art. 2313 e ss del Codice Civile).

Società di persone - Società semplice (art. 2251 e ss del Codice Civile) - Società in nome collettivo (art. 2291 e ss del Codice Civile) - Società in accomandita semplice (art. 2313 e ss del Codice Civile).

PARTE PRIMA L EVOLUZIONE DEL BILANCIO D ESERCIZIO: MODELLI A CONFRONTO CAPITOLO PRIMO IL BILANCIO D ESERCIZIO SECONDO IL MODELLO NAZIONALE

PARTE PRIMA L EVOLUZIONE DEL BILANCIO D ESERCIZIO: MODELLI A CONFRONTO CAPITOLO PRIMO IL BILANCIO D ESERCIZIO SECONDO IL MODELLO NAZIONALE 1. I principi generali... 3 1.1. I postulati.. 3 1.2. I principi

PARTE PRIMA L EVOLUZIONE DEL BILANCIO D ESERCIZIO: MODELLI A CONFRONTO CAPITOLO PRIMO IL BILANCIO D ESERCIZIO SECONDO IL MODELLO NAZIONALE 1. I principi generali... 3 1.1. I postulati.. 3 1.2. I principi