SOCIETA COOPERATIVE: BILANCIO E ADEMPIMENTI

|

|

|

- Battista Sasso

- 5 anni fa

- Visualizzazioni

Transcript

1 SOCIETA COOPERATIVE: BILANCIO E ADEMPIMENTI 15 Dicembre 2016 Le novità introdotte dal D.Lgs139/2015 in materia di bilancio d esercizio Commissione cooperative 1

2 1 Modifica dei documenti che compongono il bilancio ed aggiunge un nuovo bilancio ORDINARIO: ( titoli negoziati; Attivo < ,00; Ricavi > ,00; dipendenti medi > 50) 1. Stato Patrimoniale (2424 c.c.) 2. Conto economico (2425 c.c) 3. Nota integrativa (2427) 4. Relazione sulla gestione (2428 c.c.) 5. Rendiconto finanziario (2425 ter c.c.)

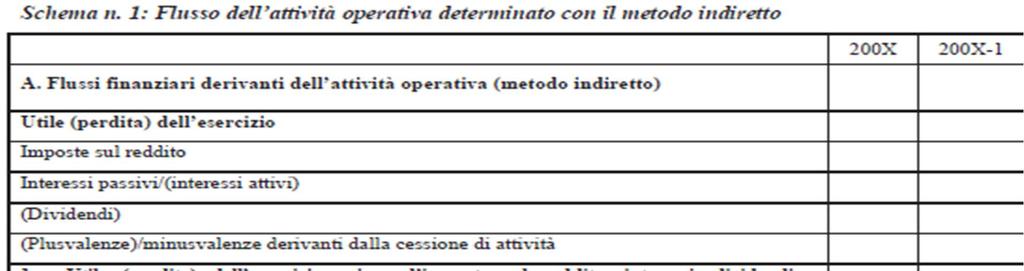

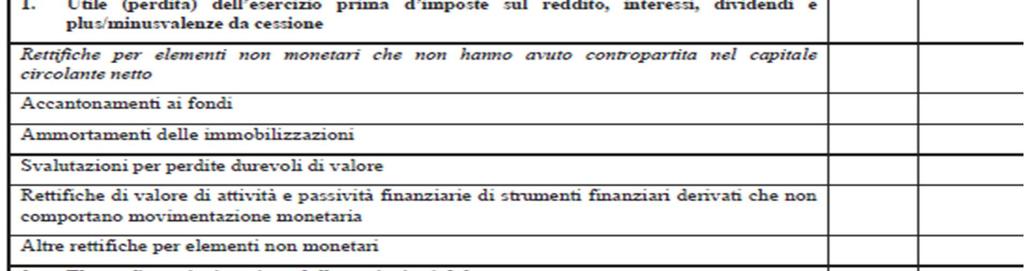

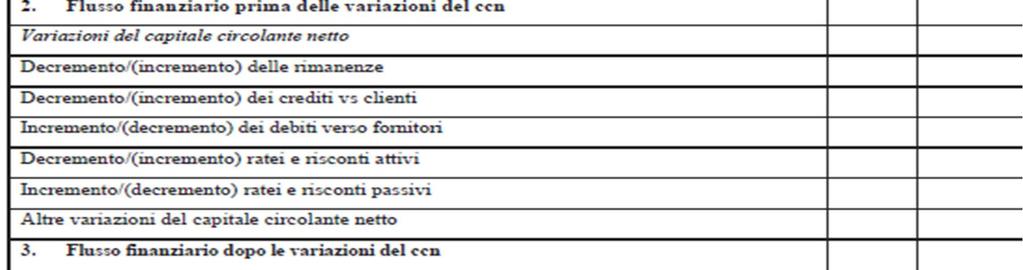

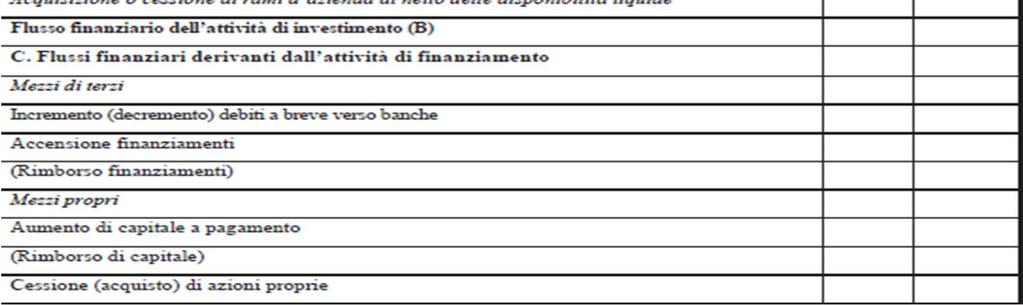

3 RENDICONTO FINANZIARIO 2425-ter c.c. Dal rendiconto finanziario risultano, per l esercizio a cui è riferito il bilancio e per quello precedente, l ammontare e la composizione delle disponibilità liquide, all inizio e alla fine dell esercizio, ed i flussi finanziari dell esercizio derivanti dall attività operativa, da quella di investimento, da quella di finanziamento, ivi comprese, con autonoma indicazione, le operazioni con i soci.

4 PRINCIPIO CONTABILE OIC10 Metodo Diretto: i flussi di entrata/uscita vengono direttamente correlati con gli incassi dei crediti ed i pagamenti dei debiti originati dall attività caratteristica. Metodo indiretto (consigliato): i flussi vengono determinati partendo a partire dal risultato di esercizio, a cui vengono apportate le modifiche. Oggetto di analisi del principio, sono le disponibilità liquide. «il rendiconto finanziario è un prospetto contabile che presenta le cause di variazione positive o negative, delle disponibilità liquide.avvenute in determinato esercizio». Le disponibilità liquide sono rappresentate dai depositi bancari/postali, dagli assegni e dal denaro/valori in cassa eventualmente espressi in valuta estera. N.B. non sono inclusi gli scoperti di C/C ne titoli equivalenti alla cassa.

5

6

7

8

9

10 RISTORNI 1. IMPUTATI A CONTO ECONOMICO Metodo diretto: faranno parte della gestione reddituale rientrando tra i pagamenti ( ad esempio a dipendenti nelle cooperative di lavoro) o degli incassi di cui già faranno parte ( ad esempio per le cooperative di consumo) Metodo indiretto: Anche in questo caso parteciperanno alla gestione reddituale facendo parte della voce D 14 del passivo: Debiti verso altri. Si potrebbe aggiungere: Debiti V/soci per ristorno. Nel caso il ristorno dovesse essere utilizzato per aumentare il capitale sociale non vi sarà alcuna rilevazione ( paragrafo 52 OIC 10) in quanto compensazione tra debiti e capitale senza movimentazione monetaria.

11 Contabilizzazione ristorno in sede di riparto dell utile Metodo diretto Sarà opportuno aggiungere una voce specifica nel momento del pagamento che potrà essere collocato: a) Nella gestione reddituale : pagamenti del personale ristorno; b) Nella attività di finanziamento con segno negativo dopo i dividendi: ristorni. Metodo indiretto Si pone la medesima scelta di cui al metodo diretto, si dovrà prima rettificare il risultato d esercizio sottraendo la voce specifica ristorni che potrà essere aggiunta dopo i dividendi

12 LE OPERAZIONI CON I SOCI NULLA DICE OIC 10 I rapporti tra soci e cooperativa sono molteplici: Aumento di capitale sociale a pagamento Capitale di cooperazione: Soci cooperatori : limiti di valore ( 2525 c.c), principio della porta aperta (2424 c.c.) Soci in prova o formazione Capitale di finanziamento: Soci finanziatori Soci sovventori Azionisti di partecipazione cooperativa

13 Prestito sociale Prestiti dei soci RAPPORTI FINANZIARI Sia nel metodo diretto che nel metodo indiretto faranno parte della attività di finanziamento Metodo diretto - gestione reddituale - interessi pagati Metodo indiretto - gestione reddituale Rettificare il risultato d esercizio: +interessi prestito sociale Flusso finanziario della gestione reddituale dopo variazione circolante netto: - interessi prestito sociale Versamenti dei soci Regolati dallo statuto sono infruttiferi e non restituibili Faranno parte della attività di finanziamento

14 ABBREVIATO: (2435 bis c.c.) ( no titoli negoziati mercato regolamentato; Attivo > ,00 ; Ricavi > ,00; dipendenti medi > 50) 1. Stato patrimoniale 1. Conto economico; 2. Nota integrativa

15 MICRO IMPRESE: ( art ter c.c.) ( Attivo < ,00; Ricavi netti < ,00; Dipendenti medi < 5) 1. Stato patrimoniale 2. Conto economico Eliminata la nota integrativa

16 2 MODIFICA SCHEMA DI CONTO ECONOMICO --PROVENTI ED ONERI STRAORDINARI è stata eliminata la macroclasse E) proventi ed oneri straordinari. Ciò comporterà la riclassificazione anche del bilancio 2015 per rendere comparabili i due bilanci del 2016 con il 2015 ( 2423 ter, 5 comma c.c.; OIC 29).

17 Il D.Lgs 139/2015 porterà: Tanto lavoro e grattacapi per noi professionisti Tanto lavoro per il Ministero delle Sviluppo Economico che dovrà rimetter mano ai verbali

Il Rendiconto Finanziario. Inquadramento normativo e OIC n.10

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

RENDICONTO FINANZIARIO

Con il recepimento della Direttiva 2013/34/UE attraverso il D.Lgs. 139/2015 si colma una lacuna informativa del quadro di bilancio CONOSCENZA IN MERITO AI FLUSSI DELLE RISORSE FINANZIARIE FONTI E IMPIEGHI

Con il recepimento della Direttiva 2013/34/UE attraverso il D.Lgs. 139/2015 si colma una lacuna informativa del quadro di bilancio CONOSCENZA IN MERITO AI FLUSSI DELLE RISORSE FINANZIARIE FONTI E IMPIEGHI

Fabio Cigna (Commercialista - Consigliere ODCEC Cuneo) Rendiconto finanziario

Rendiconto finanziario") Fabio Cigna (Commercialista - Consigliere ODCEC Cuneo) Rendiconto finanziario 1 art. 2423, co. 1, «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale, dal

Fabio Cigna (Commercialista - Consigliere ODCEC Cuneo) Rendiconto finanziario 1 art. 2423, co. 1, «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale, dal

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 19 16.01.2017 Rendiconto finanziario: il nuovo OIC 10 A cura di Lucia Recchioni Categoria: Bilancio e contabilità Sottocategoria: Principi contabili

Fiscal News La circolare di aggiornamento professionale N. 19 16.01.2017 Rendiconto finanziario: il nuovo OIC 10 A cura di Lucia Recchioni Categoria: Bilancio e contabilità Sottocategoria: Principi contabili

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 14 05.04.2017 Il nuovo rendiconto finanziario A cura di Paola Sabatino Categoria: Bilancio e contabilità Sottocategoria: RIforma bilancio - D.Lgs. 139/2015

Fisco & Contabilità La guida pratica contabile N. 14 05.04.2017 Il nuovo rendiconto finanziario A cura di Paola Sabatino Categoria: Bilancio e contabilità Sottocategoria: RIforma bilancio - D.Lgs. 139/2015

Il Rendiconto Finanziario OIC 10

Il Rendiconto Finanziario OIC 10 Il rendiconto finanziario Rendiconto finanziario come schema primario di bilancio: questa è la principale novità della Riforma contabile 2016, introdotta dal DLgs 139/2015.

Il Rendiconto Finanziario OIC 10 Il rendiconto finanziario Rendiconto finanziario come schema primario di bilancio: questa è la principale novità della Riforma contabile 2016, introdotta dal DLgs 139/2015.

IL RENDICONTO FINANZIARIO. Valter Cantino Università di Torino Torino Incontra 15 marzo 2016

IL RENDICONTO FINANZIARIO Valter Cantino Università di Torino Torino Incontra 15 marzo 2016 1 Art. 2423: «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale,

IL RENDICONTO FINANZIARIO Valter Cantino Università di Torino Torino Incontra 15 marzo 2016 1 Art. 2423: «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale,

Bilancio d esercizio 2016 Novità contabili, civilistiche e fiscali. Il rendiconto finanziario

Bilancio d esercizio 2016 Novità contabili, civilistiche e fiscali Il rendiconto finanziario Catania, 22 marzo 2017 Prof. Giuseppe D. Caruso Definizione di rendiconto finanziario In linea generale, il

Bilancio d esercizio 2016 Novità contabili, civilistiche e fiscali Il rendiconto finanziario Catania, 22 marzo 2017 Prof. Giuseppe D. Caruso Definizione di rendiconto finanziario In linea generale, il

Corso di Ragioneria. Il Rendiconto Finanziario. Roma, 14 marzo 2017

Corso di Ragioneria Il Rendiconto Finanziario Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Dott. Lorenzo Grossi Senior Analyst Advisory & Corporate Finance Banca Finnat Roma,

Corso di Ragioneria Il Rendiconto Finanziario Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Dott. Lorenzo Grossi Senior Analyst Advisory & Corporate Finance Banca Finnat Roma,

Il Rendiconto finanziario

Il Rendiconto finanziario 1 Regolamentazione Codice Civile, artt. 2423 e 2423 ter OIC n. 10 Rendiconto finanziario IAS 7 Statement of Cash Flows 2 Art. 2425-ter: Rendiconto finanziario «Dal rendiconto

Il Rendiconto finanziario 1 Regolamentazione Codice Civile, artt. 2423 e 2423 ter OIC n. 10 Rendiconto finanziario IAS 7 Statement of Cash Flows 2 Art. 2425-ter: Rendiconto finanziario «Dal rendiconto

Il Rendiconto finanziario di Cash Flow. Prof. Francesco Ranalli

Il Rendiconto finanziario di Cash Flow Prof. Francesco Ranalli Regolamentazione IAS 7 Statment of Cash Flows FAS n. 95 - Statement of Cash Flows Codice Civile, artt. 2423 e 2423 ter; OIC n. 10 Rendiconto

Il Rendiconto finanziario di Cash Flow Prof. Francesco Ranalli Regolamentazione IAS 7 Statment of Cash Flows FAS n. 95 - Statement of Cash Flows Codice Civile, artt. 2423 e 2423 ter; OIC n. 10 Rendiconto

Il Rendiconto Finanziario

Il Rendiconto Finanziario Overview sintetica circa le modalità di stesura del Rendiconto in base ai dettami dell OIC 10 Sommario Introduzione pag. 1 Schema per la redazione del Rendiconto Finanziario pag.

Il Rendiconto Finanziario Overview sintetica circa le modalità di stesura del Rendiconto in base ai dettami dell OIC 10 Sommario Introduzione pag. 1 Schema per la redazione del Rendiconto Finanziario pag.

Corso di Analisi Finanziaria Prof. Francesco Ranalli AA.AA. 2017/ Il Rendiconto finanziario di Cash Flow

Corso di Analisi Finanziaria Prof. Francesco Ranalli AA.AA. 2017/2018 7. Il Rendiconto finanziario di Cash Flow Regolamentazione IAS 7 Statement of Cash Flows FAS n. 95 - Statement of Cash Flows Codice

Corso di Analisi Finanziaria Prof. Francesco Ranalli AA.AA. 2017/2018 7. Il Rendiconto finanziario di Cash Flow Regolamentazione IAS 7 Statement of Cash Flows FAS n. 95 - Statement of Cash Flows Codice

Il Rendiconto Finanziario. Cenni International Accounting Standard 7 (IAS 7)

") Il Rendiconto Finanziario Cenni International Accounting Standard 7 (IAS 7) 1 Cenni IAS 7 A livello internazionale al rendiconto finanziario è dedicato lo IAS 7, ilqualevieneconsideratocomeparteintegrantedelbilancio.

Il Rendiconto Finanziario Cenni International Accounting Standard 7 (IAS 7) 1 Cenni IAS 7 A livello internazionale al rendiconto finanziario è dedicato lo IAS 7, ilqualevieneconsideratocomeparteintegrantedelbilancio.

Il Rendiconto finanziario delle variazioni di liquidità secondo l OIC 10

Il Rendiconto finanziario delle variazioni di liquidità secondo l OIC 10 Il Rendiconto finanziario a partire dal 1 gennaio 2016 è diventato documento obbligatorio di bilancio per le società di capitali

Il Rendiconto finanziario delle variazioni di liquidità secondo l OIC 10 Il Rendiconto finanziario a partire dal 1 gennaio 2016 è diventato documento obbligatorio di bilancio per le società di capitali

Il Rendiconto Finanziario. Inquadramento economico-aziendale, normativo e OICn.10 (dicembre 2016)

") Il Rendiconto Finanziario Inquadramento economico-aziendale, normativo e OICn.10 (dicembre 2016) Art. 2423 c.c. Redazione delbilancio. In vigore a partire dal1.1.2016 (D.lgs. 139/2015 Direttiva 2013/34/UE)

Il Rendiconto Finanziario Inquadramento economico-aziendale, normativo e OICn.10 (dicembre 2016) Art. 2423 c.c. Redazione delbilancio. In vigore a partire dal1.1.2016 (D.lgs. 139/2015 Direttiva 2013/34/UE)

Workshop Il Rendiconto Finanziario in Excel Fiumicino 6 maggio 2017

Workshop Il in Excel Fiumicino 6 maggio 2017 Relatore Dott. Gianluca Imperiale La prima domanda che ci poniamo è che cosa è il? Il è un documento in cui una società riassume tutti i flussi di cassa, che

Workshop Il in Excel Fiumicino 6 maggio 2017 Relatore Dott. Gianluca Imperiale La prima domanda che ci poniamo è che cosa è il? Il è un documento in cui una società riassume tutti i flussi di cassa, che

Modello e Teoria del Bilancio di Esercizio LA REDAZIONE DEL RENDICONTO FINANZIARIO

LA REDAZIONE DEL RENDICONTO FINANZIARIO I valori di Stato patrimoniale e di Conto economico desunti dal Bilancio d esercizio della società Alfa S.p.A. sono i seguenti: Stato patrimoniale Attivo 31/12/n1

LA REDAZIONE DEL RENDICONTO FINANZIARIO I valori di Stato patrimoniale e di Conto economico desunti dal Bilancio d esercizio della società Alfa S.p.A. sono i seguenti: Stato patrimoniale Attivo 31/12/n1

Situazione Patrimoniale al 30 aprile 2014 redatta ai sensi e per gli effetti dagli artt comma 1 e 2447 c.c.

Situazione Patrimoniale al 30 aprile 2014 redatta ai sensi e per gli effetti dagli artt. 2446 comma 1 e 2447 c.c. Approvata dal Consiglio di Amministrazione di EEMS Italia S.p.A. in data 11 giugno 2014

Situazione Patrimoniale al 30 aprile 2014 redatta ai sensi e per gli effetti dagli artt. 2446 comma 1 e 2447 c.c. Approvata dal Consiglio di Amministrazione di EEMS Italia S.p.A. in data 11 giugno 2014

OIC 10 RENDICONTO FINANZIARIO

OIC 10 RENDICONTO FINANZIARIO Dr. Reale Pierangelo (Catanzaro 17/03/2017) 1 Rendiconto parte del Bilancio d esercizio Art. 2423 co.1 c.c. Bilancio d esercizio costituito da stato patrimoniale, conto economico,

OIC 10 RENDICONTO FINANZIARIO Dr. Reale Pierangelo (Catanzaro 17/03/2017) 1 Rendiconto parte del Bilancio d esercizio Art. 2423 co.1 c.c. Bilancio d esercizio costituito da stato patrimoniale, conto economico,

NUOVI SCHEMI DI BILANCIO, NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE

NUOVI SCHEMI DI BILANCIO, NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE Il D.Lgs. n. 139/2015, attuativo della Direttiva n. 2013/34/UE in materia di bilancio d esercizio e consolidato, ha modificato: 1.

NUOVI SCHEMI DI BILANCIO, NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE Il D.Lgs. n. 139/2015, attuativo della Direttiva n. 2013/34/UE in materia di bilancio d esercizio e consolidato, ha modificato: 1.

Prospetti contabili Situazione patrimoniale finanziaria consolidata

Prospetti contabili Situazione patrimoniale finanziaria consolidata ATTIVITÀ Note 31 dicembre 2016 di cui verso 31 dicembre 2015 di cui verso (valori in Euro/000) parti correlate parti correlate Attività

Prospetti contabili Situazione patrimoniale finanziaria consolidata ATTIVITÀ Note 31 dicembre 2016 di cui verso 31 dicembre 2015 di cui verso (valori in Euro/000) parti correlate parti correlate Attività

1. NUOVO BILANCIO DI ESERCIZIO

INDICE Introduzione 1. NUOVO BILANCIO DI ESERCIZIO 13 1.1 Evoluzione della normativa contabile ai sensi del Codice civile 13 1.1.1 Codice di commercio del 1882 13 1.1.2 Codice civile del 1942 13 1.1.3

INDICE Introduzione 1. NUOVO BILANCIO DI ESERCIZIO 13 1.1 Evoluzione della normativa contabile ai sensi del Codice civile 13 1.1.1 Codice di commercio del 1882 13 1.1.2 Codice civile del 1942 13 1.1.3

Stefano Guidantoni Firenze, 4 marzo 2016

Stefano Guidantoni Firenze, 4 marzo 2016 D.Lgs 139/15 Art 2425-ter Dal rendiconto finanziario risultano, per l esercizio a cui è riferito il bilancio e per quello precedente, l ammontare e la composizione

Stefano Guidantoni Firenze, 4 marzo 2016 D.Lgs 139/15 Art 2425-ter Dal rendiconto finanziario risultano, per l esercizio a cui è riferito il bilancio e per quello precedente, l ammontare e la composizione

Situazione Patrimoniale al 31 dicembre 2012 redatta ai sensi e per gli effetti dagli artt comma 1 e 2447 c.c.

Situazione Patrimoniale al 31 dicembre 2012 redatta ai sensi e per gli effetti dagli artt. 2446 comma 1 e 2447 c.c. Approvata dal Consiglio di Amministrazione di EEMS Italia S.p.A. in data 5 aprile 2013

Situazione Patrimoniale al 31 dicembre 2012 redatta ai sensi e per gli effetti dagli artt. 2446 comma 1 e 2447 c.c. Approvata dal Consiglio di Amministrazione di EEMS Italia S.p.A. in data 5 aprile 2013

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO DINAMICA ECONOMICA E DINAMICA FINANZIARIA VARIAZIONE NELLE DISPONIBILITÀ LIQUIDE ENTRATE USCITE DINAMICA FINANZIARIA DINAMICA ECONOMICA Non sempre coincidono RICAVI COSTI UTILE

IL RENDICONTO FINANZIARIO DINAMICA ECONOMICA E DINAMICA FINANZIARIA VARIAZIONE NELLE DISPONIBILITÀ LIQUIDE ENTRATE USCITE DINAMICA FINANZIARIA DINAMICA ECONOMICA Non sempre coincidono RICAVI COSTI UTILE

Dott. Massimo Gramondi

Effetti operativi del cambiamento dei principi contabili sul bilancio delle imprese: modifiche degli schemi e sintesi delle novità nei criteri di valutazione Dott. Massimo Gramondi 1 Agenda Principi di

Effetti operativi del cambiamento dei principi contabili sul bilancio delle imprese: modifiche degli schemi e sintesi delle novità nei criteri di valutazione Dott. Massimo Gramondi 1 Agenda Principi di

MINIBOND - <<FRI-EL BIOGAS - 4.9% >>

1 / 6 CONTO ECONOMICO CONSOLIDATO ITA-GAAP - PRO-FORMA 1) Ricavi delle vendite e delle prestazioni 41,358 2) Variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti (118)

1 / 6 CONTO ECONOMICO CONSOLIDATO ITA-GAAP - PRO-FORMA 1) Ricavi delle vendite e delle prestazioni 41,358 2) Variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti (118)

IL BILANCIO DELLE PMI D O T T. S I M O N A N A T O L I D O T T. A N G E L O C I M I N O

IL BILANCIO DELLE PMI D O T T. S I M O N A N A T O L I D O T T. A N G E L O C I M I N O INTRODUZIONE In Italia, la redazione del bilancio d esercizio è codificata da: Codice Civile (artt. 2423 2435 ter)

IL BILANCIO DELLE PMI D O T T. S I M O N A N A T O L I D O T T. A N G E L O C I M I N O INTRODUZIONE In Italia, la redazione del bilancio d esercizio è codificata da: Codice Civile (artt. 2423 2435 ter)

APPENDICE - SCHEMI DI BILANCIO

APPENDICE - SCHEMI DI BILANCIO 27 Stato Patrimoniale ATTIVO Anno t Anno t-1 A) Quote associative ancora da versare B) Immobilizzazioni I - Immobilizzazioni immateriali: 1) costi di ricerca, sviluppo e

APPENDICE - SCHEMI DI BILANCIO 27 Stato Patrimoniale ATTIVO Anno t Anno t-1 A) Quote associative ancora da versare B) Immobilizzazioni I - Immobilizzazioni immateriali: 1) costi di ricerca, sviluppo e

SPEZIA RISORSE S.P.A.

SPEZIA RISORSE S.P.A. Dati Anagrafici Sede in LA SPEZIA Codice Fiscale 01222120113 Numero Rea LA SPEZIA110754 P.I. 01222120113 Capitale Sociale Euro 1.000.000,00 i.v. Forma Giuridica SOCIETA' PER AZIONI

SPEZIA RISORSE S.P.A. Dati Anagrafici Sede in LA SPEZIA Codice Fiscale 01222120113 Numero Rea LA SPEZIA110754 P.I. 01222120113 Capitale Sociale Euro 1.000.000,00 i.v. Forma Giuridica SOCIETA' PER AZIONI

SPEZIA RISORSE S.P.A.

SPEZIA RISORSE S.P.A. Dati Anagrafici Sede in LA SPEZIA Codice Fiscale 01222120113 Numero Rea LA SPEZIA110754 P.I. 01222120113 Capitale Sociale Euro 1.000.000,00 i.v. Forma Giuridica SOCIETA' PER AZIONI

SPEZIA RISORSE S.P.A. Dati Anagrafici Sede in LA SPEZIA Codice Fiscale 01222120113 Numero Rea LA SPEZIA110754 P.I. 01222120113 Capitale Sociale Euro 1.000.000,00 i.v. Forma Giuridica SOCIETA' PER AZIONI

ESAMI DI STATO PER L ABILITAZIONE ALL ESERCIZIO DELLA LIBERA PROFESSIONE DI DOTTORE COMMERCIALISTA ED ESPERTO CONTABILE ISESSIONE 2017

ESAMI DI STATO PER L ABILITAZIONE ALL ESERCIZIO DELLA LIBERA PROFESSIONE DI DOTTORE COMMERCIALISTA ED ESPERTO CONTABILE ISESSIONE 2017 Sezione B Prima prova Traccia n. 2 Si descrivano le modalità di valutazione

ESAMI DI STATO PER L ABILITAZIONE ALL ESERCIZIO DELLA LIBERA PROFESSIONE DI DOTTORE COMMERCIALISTA ED ESPERTO CONTABILE ISESSIONE 2017 Sezione B Prima prova Traccia n. 2 Si descrivano le modalità di valutazione

Procedimento diretto. Flusso di risorse finanziarie generato dalla gestione reddituale Procedimento indiretto

TOMO 1-6. ANALISI PER FLUSSI 6.1 calcolo del flusso di risorse finanziarie generato dalla gestione reddituale ( ) Flusso di risorse finanziarie generato dalla gestione reddituale Ricavi monetari Prodotti

TOMO 1-6. ANALISI PER FLUSSI 6.1 calcolo del flusso di risorse finanziarie generato dalla gestione reddituale ( ) Flusso di risorse finanziarie generato dalla gestione reddituale Ricavi monetari Prodotti

GLI SCHEMI DI BILANCIO IN ITALIA

GLI SCHEMI DI BILANCIO IN ITALIA Il sistema di bilancio per le società di capitali, le società cooperative e mutualistiche Conto Economico art. 2425 Nota Integrativa art. 2427... Stato Patrimoniale art.

GLI SCHEMI DI BILANCIO IN ITALIA Il sistema di bilancio per le società di capitali, le società cooperative e mutualistiche Conto Economico art. 2425 Nota Integrativa art. 2427... Stato Patrimoniale art.

FLUSSI DI CASSA E RENDICONTO FINANZIARIO CON METODO INDIRETTO E DIRETTO. Il nuovo Principio Contabile OIC 10. Il Rendiconto finanziario

FLUSSI DI CASSA E RENDICONTO FINANZIARIO CON METODO INDIRETTO E DIRETTO Il nuovo Principio Contabile OIC 10 Il Rendiconto finanziario Roma, 20 marzo 2015 Dott.ssa Stefania A. Pece Componente Commissione

FLUSSI DI CASSA E RENDICONTO FINANZIARIO CON METODO INDIRETTO E DIRETTO Il nuovo Principio Contabile OIC 10 Il Rendiconto finanziario Roma, 20 marzo 2015 Dott.ssa Stefania A. Pece Componente Commissione

RETI AMBIENTE S.P.A. Bilancio consolidato di esercizio al 31/12/2016. Codice Fiscale P.I Capitale Sociale Euro

RETI AMBIENTE S.P.A. Bilancio consolidato di esercizio al 31/12/2016 Dati Anagrafici Sede in PISA Codice Fiscale 02031380500 Numero Rea PI-175320 P.I. 02031380500 Capitale Sociale Euro 18.475.435,00 Forma

RETI AMBIENTE S.P.A. Bilancio consolidato di esercizio al 31/12/2016 Dati Anagrafici Sede in PISA Codice Fiscale 02031380500 Numero Rea PI-175320 P.I. 02031380500 Capitale Sociale Euro 18.475.435,00 Forma

OIC 10. Rendiconto Finanziario. Scott Cunningham

Bozza 13 gennaio 2015 OIC 10 Rendiconto Finanziario Scott Cunningham Socio responsabile in PwC dei Principi Contabili e di revisione US Componente della Commissione per i Principi Contabili Nazionali Ed

Bozza 13 gennaio 2015 OIC 10 Rendiconto Finanziario Scott Cunningham Socio responsabile in PwC dei Principi Contabili e di revisione US Componente della Commissione per i Principi Contabili Nazionali Ed

Procedimento indiretto

TOMO 1-6. ANALISI PER FLUSSI 6.1 calcolo del flusso di risorse finanziarie generato dalla gestione reddituale ( ) Flusso di risorse finanziarie generato dalla gestione reddituale Procedimento diretto Ricavi

TOMO 1-6. ANALISI PER FLUSSI 6.1 calcolo del flusso di risorse finanziarie generato dalla gestione reddituale ( ) Flusso di risorse finanziarie generato dalla gestione reddituale Procedimento diretto Ricavi

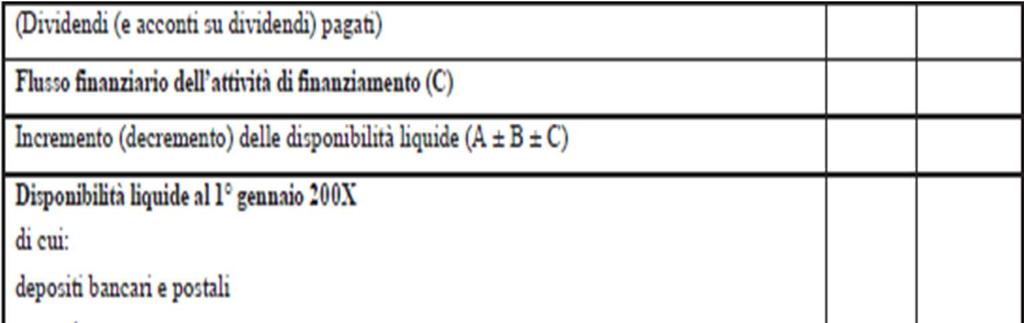

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO Si ipotizza che in un determinato esercizio lo stato patrimoniale comparativo sia il seguente: STATO PATRIMONIALE 200X+1 200X ATTIVITÀ Incrementi/

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO Si ipotizza che in un determinato esercizio lo stato patrimoniale comparativo sia il seguente: STATO PATRIMONIALE 200X+1 200X ATTIVITÀ Incrementi/

GAL GARDAVALSABBIA SCARL

GAL GARDAVALSABBIA SCARL BILANCIO D'ESERCIZIO DAL 01/01/2017 AL 31/12/2017 Redatto in forma abbreviata ai sensi dell'art. 2435-bis C.C. GAL GARDAVALSABBIA SCARL VIA MULINO VECCHIO 4-25087 - SALO' - BS

GAL GARDAVALSABBIA SCARL BILANCIO D'ESERCIZIO DAL 01/01/2017 AL 31/12/2017 Redatto in forma abbreviata ai sensi dell'art. 2435-bis C.C. GAL GARDAVALSABBIA SCARL VIA MULINO VECCHIO 4-25087 - SALO' - BS

IL GIRASOLE SOCIETA' COOPERATIVA SOCIALE

IL GIRASOLE SOCIETA' COOPERATIVA SOCIALE Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 03109790265 Numero Rea TV 221092 P.I. 03109790265 Capitale Sociale Euro Forma giuridica

IL GIRASOLE SOCIETA' COOPERATIVA SOCIALE Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 03109790265 Numero Rea TV 221092 P.I. 03109790265 Capitale Sociale Euro Forma giuridica

MELAMANGIO S.P.A. Bilancio al 31/12/2018

Reg. Imp. 02472281209 Rea 442211 Sede in CASALECCHIO DI RENO VIA GUIDO ROSSA 5/2 40033 BOLOGNA (BO) Capitale sociale Euro 692.359,00 i.v. Bilancio al 31/12/2018 Stato patrimoniale attivo 31/12/2018 31/12/2017

Reg. Imp. 02472281209 Rea 442211 Sede in CASALECCHIO DI RENO VIA GUIDO ROSSA 5/2 40033 BOLOGNA (BO) Capitale sociale Euro 692.359,00 i.v. Bilancio al 31/12/2018 Stato patrimoniale attivo 31/12/2018 31/12/2017

Capitolo 20 Il rendiconto finanziario

Capitolo 20 Il rendiconto finanziario Riferimenti al libro di testo: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, Franco Angeli, Milano, capitolo 20 OIC 10, Rendiconto

Capitolo 20 Il rendiconto finanziario Riferimenti al libro di testo: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, Franco Angeli, Milano, capitolo 20 OIC 10, Rendiconto

IL RENDICONTO FINANZIARIO

Commissione Giovani Commercialisti ODCEC Marco Malizia IL RENDICONTO FINANZIARIO Perugia, 25 novembre 2016 1 Sommario - Introduzione - Quadro normativo di riferimento - Ambito di applicazione - Struttura

Commissione Giovani Commercialisti ODCEC Marco Malizia IL RENDICONTO FINANZIARIO Perugia, 25 novembre 2016 1 Sommario - Introduzione - Quadro normativo di riferimento - Ambito di applicazione - Struttura

LE NOVITA DEL BILANCIO 2016

LE NOVITA DEL BILANCIO 2016 DECRETO LEGISLATIVO N. 139/2015 RISPONDE ALLA DIRETTIVA CEE 20163/34/UE BILANCIO ORDINARIO, ABBREVIATO E ULTRA-ABBREVIATO MICRO IMPRESE PICCOLE IMPRESE MEDIO-GRANDI IMPRESE

LE NOVITA DEL BILANCIO 2016 DECRETO LEGISLATIVO N. 139/2015 RISPONDE ALLA DIRETTIVA CEE 20163/34/UE BILANCIO ORDINARIO, ABBREVIATO E ULTRA-ABBREVIATO MICRO IMPRESE PICCOLE IMPRESE MEDIO-GRANDI IMPRESE

DOCUMENTI CHE COMPONGONO IL BILANCIO D ESERCIZIO

DOCUMENTI CHE COMPONGONO IL BILANCIO D ESERCIZIO Art. 2423, 1 comma stato patrimoniale conto economico rendiconto finanziario nota integrativa Documento di corredo: relazione sulla gestione. CLAUSOLA GENERALE

DOCUMENTI CHE COMPONGONO IL BILANCIO D ESERCIZIO Art. 2423, 1 comma stato patrimoniale conto economico rendiconto finanziario nota integrativa Documento di corredo: relazione sulla gestione. CLAUSOLA GENERALE

STATO PATRIMONIALE, CONTO ECONOMICO e RENDICONTO FINANZIARIO. Esercizio 2017

STATO PATRIMONIALE, CONTO ECONOMICO e RENDICONTO FINANZIARIO Esercizio 2017 9 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI ATTIVO 31/12/2017 31/12/2016 Variazioni % B) IMMOBILIZZAZIONI I. Immateriali

STATO PATRIMONIALE, CONTO ECONOMICO e RENDICONTO FINANZIARIO Esercizio 2017 9 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI ATTIVO 31/12/2017 31/12/2016 Variazioni % B) IMMOBILIZZAZIONI I. Immateriali

Il bilancio in forma ordinaria

Umberto Terzuolo (Commercialista in Torino) 1 Riferimenti normativi: Il bilancio deve essere redatto in forma ordinaria se: Nel primo esercizio O, successivamente, per due esercizi consecutivi L impresa

Umberto Terzuolo (Commercialista in Torino) 1 Riferimenti normativi: Il bilancio deve essere redatto in forma ordinaria se: Nel primo esercizio O, successivamente, per due esercizi consecutivi L impresa

IL BILANCIO 2017 E GLI AGGIORNAMENTI DELL OIC 12

IL BILANCIO 2017 E GLI AGGIORNAMENTI DELL OIC 12 Artt. 2424, 2425, 2435-bis e 2435- ter, C.c. Emendamenti OIC Corso Praticanti del 14/05/2018 Vantaggiato Donatella - Cartasegna Roberto D.LGS 139/2015 DELLA

IL BILANCIO 2017 E GLI AGGIORNAMENTI DELL OIC 12 Artt. 2424, 2425, 2435-bis e 2435- ter, C.c. Emendamenti OIC Corso Praticanti del 14/05/2018 Vantaggiato Donatella - Cartasegna Roberto D.LGS 139/2015 DELLA

STUDIO ADRIANI. Dottori Commercialisti Associati ADRIANA ADRIANI & DAMIANO ADRIANI. CIRCOLARE STUDIO ADRIANI n. 31/2018

1/9 OGGETTO RENDICONTO FINANZIARIO DEL BILANCIO DI ESERCIZIO AL 31.12.2017 AGGIORNAMENTO RIFERIMENTI NORMATIVI ARTICOLO 2423 CODICE CIVILE ARTICOLO 2425-TER, CODICE CIVILE PRINCIPIO CONTABILE OIC 10 (DICEMBRE

1/9 OGGETTO RENDICONTO FINANZIARIO DEL BILANCIO DI ESERCIZIO AL 31.12.2017 AGGIORNAMENTO RIFERIMENTI NORMATIVI ARTICOLO 2423 CODICE CIVILE ARTICOLO 2425-TER, CODICE CIVILE PRINCIPIO CONTABILE OIC 10 (DICEMBRE

il servizio gratuito di informazioni fiscali BILANCIO UE - Direttiva 2013/34/UE Decreto legislativo n. 139/2015 ottobre 2016

BILANCIO UE - Direttiva 2013/34/UE Decreto legislativo n. 139/2015 ottobre 2016 Il decreto legislativo 18 agosto 2015, n. 139, pubblicato nella Gazzetta Ufficiale n. 205 del 4 settembre 2015 ed entrato

BILANCIO UE - Direttiva 2013/34/UE Decreto legislativo n. 139/2015 ottobre 2016 Il decreto legislativo 18 agosto 2015, n. 139, pubblicato nella Gazzetta Ufficiale n. 205 del 4 settembre 2015 ed entrato

IL RENDICONTO FINANZIARIO

INFORMATIVA N. 118 14 APRILE 2016 BILANCIO IL RENDICONTO FINANZIARIO Art. 2425-ter, Codice civile Principio contabile OIC n. 10 Il rendiconto finanziario è un (utile) documento che fornisce interessanti

INFORMATIVA N. 118 14 APRILE 2016 BILANCIO IL RENDICONTO FINANZIARIO Art. 2425-ter, Codice civile Principio contabile OIC n. 10 Il rendiconto finanziario è un (utile) documento che fornisce interessanti

GUIDE OPERATIVE Redazione del bilancio

GUIDE OPERATIVE Redazione del bilancio Gianluca Dan Sommario Bilancio d esercizio... 1 Fonti normative del bilancio... 1 Principi contabili OIC... 1 Struttura del bilancio... 2 Schemi di bilancio Stato

GUIDE OPERATIVE Redazione del bilancio Gianluca Dan Sommario Bilancio d esercizio... 1 Fonti normative del bilancio... 1 Principi contabili OIC... 1 Struttura del bilancio... 2 Schemi di bilancio Stato

Le Fondazioni: sfide del presente e prospettive per il futuro. Il ruolo del bilancio di esercizio e delle informazioni finanziarie a fini gestionali

Dipartimento di Economia e Management Le Fondazioni: sfide del presente e prospettive per il futuro Il ruolo del bilancio di esercizio e delle informazioni finanziarie a fini gestionali Claudio Teodori

Dipartimento di Economia e Management Le Fondazioni: sfide del presente e prospettive per il futuro Il ruolo del bilancio di esercizio e delle informazioni finanziarie a fini gestionali Claudio Teodori

Banche, Flussi Finanziari e Rendiconto Finanziario

Banche, Flussi Finanziari e Rendiconto Finanziario Paolo Battaglia Dottore Commercialista in Ragusa ACA Chartered Accountant (ICAEW) in Londra Novembre 2015 1 Debiti finanziari EBITDA Alcuni indici usati

Banche, Flussi Finanziari e Rendiconto Finanziario Paolo Battaglia Dottore Commercialista in Ragusa ACA Chartered Accountant (ICAEW) in Londra Novembre 2015 1 Debiti finanziari EBITDA Alcuni indici usati

STATO PATRIMONIALE. A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata

Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata") ATTIVO: A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria:

ATTIVO: A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria:

SPAZI DI CULTURA GESTIONALE FORMAZIONE DEI GRUPPI DIRIGENTI DELLE PICCOLE E MEDIE COOPERATIVE TOSCANE. Il bilancio. ottobre / novembre 2016

SPAZI DI CULTURA GESTIONALE FORMAZIONE DEI GRUPPI DIRIGENTI DELLE PICCOLE E MEDIE COOPERATIVE TOSCANE Il bilancio ottobre / novembre 2016 1 Novità D.Lgs. 139/2015 sui bilanci 2016 Le principali novità

SPAZI DI CULTURA GESTIONALE FORMAZIONE DEI GRUPPI DIRIGENTI DELLE PICCOLE E MEDIE COOPERATIVE TOSCANE Il bilancio ottobre / novembre 2016 1 Novità D.Lgs. 139/2015 sui bilanci 2016 Le principali novità

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DI SPACTIV S.P.A. APPROVA IL BILANCIO AL 31 DICEMBRE 2017

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DI SPACTIV S.P.A. APPROVA IL BILANCIO AL 31 DICEMBRE 217 Milano, 17 aprile 218 - Il Consiglio di Amministrazione di Spactiv S.p.A. ( Spactiv o la Società

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DI SPACTIV S.P.A. APPROVA IL BILANCIO AL 31 DICEMBRE 217 Milano, 17 aprile 218 - Il Consiglio di Amministrazione di Spactiv S.p.A. ( Spactiv o la Società

BILANCIO DELL ESERCIZIO 2018

BILANCIO DELL ESERCIZIO 2018 Bilancio al 31/12/2018 Pagina 1 di 8 Stato patrimoniale 31-12-2018 31-12-2017 Stato patrimoniale Attivo B) Immobilizzazioni I - Immobilizzazioni immateriali 65.373 33.449 II

BILANCIO DELL ESERCIZIO 2018 Bilancio al 31/12/2018 Pagina 1 di 8 Stato patrimoniale 31-12-2018 31-12-2017 Stato patrimoniale Attivo B) Immobilizzazioni I - Immobilizzazioni immateriali 65.373 33.449 II

Documenti di bilancio

Risk and Accounting Documenti di bilancio Marco Venuti 2016 Agenda Il bilancio codicistico: struttura e schemi Il bilancio IAS/IFRS Situazione patrimoniale-finanziaria Conto economico complessivo Rendiconto

Risk and Accounting Documenti di bilancio Marco Venuti 2016 Agenda Il bilancio codicistico: struttura e schemi Il bilancio IAS/IFRS Situazione patrimoniale-finanziaria Conto economico complessivo Rendiconto

"Cooperative Montalbano Olio e Vino"

Bilancio consolidato al 30-06-2017 Sede in Dati anagrafici Codice Fiscale 01869110476 Via Giugnano, n.135-51035 Lamporecchio (PT) Numero Rea PT PT 186426 P.I. 01869110476 Capitale Sociale Euro 2.038.573

Bilancio consolidato al 30-06-2017 Sede in Dati anagrafici Codice Fiscale 01869110476 Via Giugnano, n.135-51035 Lamporecchio (PT) Numero Rea PT PT 186426 P.I. 01869110476 Capitale Sociale Euro 2.038.573

2) e 3) variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti e variazioni dei lavori in corso su ordinazione

e 3) variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti e variazioni dei lavori in corso su ordinazione") Di seguito propongo il nuovo schema di Stato patrimoniale e di Conto economico in caso di redazione del bilancio in forma abbreviata. STATO PATRIMONIALE ATTIVITA : B) IMMOBILIZZAZIONI con separata indicazione

Di seguito propongo il nuovo schema di Stato patrimoniale e di Conto economico in caso di redazione del bilancio in forma abbreviata. STATO PATRIMONIALE ATTIVITA : B) IMMOBILIZZAZIONI con separata indicazione

Æqua Roma S.P.A. con socio unico

Æqua Roma S.P.A. con socio unico Soggetta a direzione e coordinamento di Roma Capitale SEDE LEGALE IN ROMA- VIA OSTIENSE 131/L CAPITALE SOCIALE: euro.9.343.416,00 i.v. REGISTRO IMPRESE DI ROMA N. 08670661001

Æqua Roma S.P.A. con socio unico Soggetta a direzione e coordinamento di Roma Capitale SEDE LEGALE IN ROMA- VIA OSTIENSE 131/L CAPITALE SOCIALE: euro.9.343.416,00 i.v. REGISTRO IMPRESE DI ROMA N. 08670661001

MDM S.P.A. Sede in: viale Papiniano 22/B, MILANO (MI) Codice fiscale: Numero REA: MI Partita IVA:

Codice fiscale: Numero REA: MI Partita IVA:") Sede in: viale Papiniano 22/B, 20123 MILANO (MI) Codice fiscale: 00421900283 Numero REA: MI 1465945 Partita IVA: 12343040155 Capitale sociale: Euro 2.500.000 i.v. Forma giuridica: SOCIETA' PER AZIONI Settore

Sede in: viale Papiniano 22/B, 20123 MILANO (MI) Codice fiscale: 00421900283 Numero REA: MI 1465945 Partita IVA: 12343040155 Capitale sociale: Euro 2.500.000 i.v. Forma giuridica: SOCIETA' PER AZIONI Settore

Come è cambiato il bilancio dopo il D.Lgs. 139/2015

Come è cambiato il bilancio dopo il D.Lgs. 139/2015 di Alessandro Mattavelli Pubblicato il 17 gennaio 2017 Il D.Lgs. 139/2015 è stato introdotto in Italia allo scopo di recepire la direttiva comunitaria

Come è cambiato il bilancio dopo il D.Lgs. 139/2015 di Alessandro Mattavelli Pubblicato il 17 gennaio 2017 Il D.Lgs. 139/2015 è stato introdotto in Italia allo scopo di recepire la direttiva comunitaria

H.d.M S.p.A. Bilancio consolidato al Dati anagrafici

Bilancio consolidato al 31-12-2017 Dati anagrafici Sede in Via Gramsci, 7 Cormano (MI) Codice Fiscale 02753140157 Numero Rea MI 932897 P.I. 02753140157 Capitale Sociale Euro 5.200.000 i.v. Forma giuridica

Bilancio consolidato al 31-12-2017 Dati anagrafici Sede in Via Gramsci, 7 Cormano (MI) Codice Fiscale 02753140157 Numero Rea MI 932897 P.I. 02753140157 Capitale Sociale Euro 5.200.000 i.v. Forma giuridica

IL CONSIGLIO DI AMMINISTRAZIONE DI CAPITAL FOR PROGRESS 2 S.P.A. APPROVA IL BILANCIO AL 31 DICEMBRE 2018

IL CONSIGLIO DI AMMINISTRAZIONE DI CAPITAL FOR PROGRESS 2 S.P.A. APPROVA IL BILANCIO AL 31 DICEMBRE 2018 Milano, 11 marzo 2019 Il Consiglio di Amministrazione di Capital For Progress 2 S.p.A. ( CFP2 o

IL CONSIGLIO DI AMMINISTRAZIONE DI CAPITAL FOR PROGRESS 2 S.P.A. APPROVA IL BILANCIO AL 31 DICEMBRE 2018 Milano, 11 marzo 2019 Il Consiglio di Amministrazione di Capital For Progress 2 S.p.A. ( CFP2 o

DAZETECHNOLOGY SRL. Bilancio di esercizio al Dati anagrafici. Gli importi presenti sono espressi in Euro

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 04167800160 Numero Rea BG 441090 P.I. 04167800160 Capitale Sociale Euro Forma giuridica VIA PAGLIA, 21/B - BERGAMO (BG) 24122

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 04167800160 Numero Rea BG 441090 P.I. 04167800160 Capitale Sociale Euro Forma giuridica VIA PAGLIA, 21/B - BERGAMO (BG) 24122

Gruppo Espresso Conto Economico Consolidato

Conto Economico Consolidato Ricavi 1.025.548 886.649 Variazione rimanenze prodotti (2.618) (771) Altri proventi operativi 17.689 19.829 Costi per acquisti (150.066) (120.165) Costi per servizi (388.185)

Conto Economico Consolidato Ricavi 1.025.548 886.649 Variazione rimanenze prodotti (2.618) (771) Altri proventi operativi 17.689 19.829 Costi per acquisti (150.066) (120.165) Costi per servizi (388.185)

FONDAZIONE AZZANELLI CEDRELLI CELATI E PER LA SALUTE DEI FANCIULLI Codice fiscale

BILANCIO DI ESERCIZIO AL 31/12/2017 STATO PATRIMONIALE STATO PATRIMONIALE - ATTIVO 31/12/2017 31/12/2016 A) CREDITI VERSO SOCI/ ASSOCIATI P/VERS.TI ANCORA DOVUTI 0 0 B)IMMOBILIZZAZIONI I) IMMOBILIZZAZIONI

BILANCIO DI ESERCIZIO AL 31/12/2017 STATO PATRIMONIALE STATO PATRIMONIALE - ATTIVO 31/12/2017 31/12/2016 A) CREDITI VERSO SOCI/ ASSOCIATI P/VERS.TI ANCORA DOVUTI 0 0 B)IMMOBILIZZAZIONI I) IMMOBILIZZAZIONI

Capitolo 3 Gli aspetti formali del bilancio

Capitolo 3 Gli aspetti formali del bilancio Gli aspetti formali Riferimenti: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, FrancoAngeli, Milano, capitolo 3 OIC 12, Composizione

Capitolo 3 Gli aspetti formali del bilancio Gli aspetti formali Riferimenti: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, FrancoAngeli, Milano, capitolo 3 OIC 12, Composizione

FONDAZIONE DEL PIEMONTE PER L'ONCOLOGIA. Bilancio consuntivo al 31/12/2016

(Fondazione interamente controllata da Regione Piemonte e Fondazione Piemontese per la Ricerca sul Cancro Onlus) Sede in STRADA PROVINCIALE N. 142 - KM 3,95-10060 CANDIOLO (TO) Fondo di dotazione indisponibile

(Fondazione interamente controllata da Regione Piemonte e Fondazione Piemontese per la Ricerca sul Cancro Onlus) Sede in STRADA PROVINCIALE N. 142 - KM 3,95-10060 CANDIOLO (TO) Fondo di dotazione indisponibile

Il Bilancio di Esercizio. art c.c. art bis c.c. art ter c.c. redazione del B principi di redazione del B struttura SP e CE

Il Bilancio di Esercizio art. 2423 c.c. art. 2423 bis c.c. art. 2423 ter c.c. redazione del B principi di redazione del B struttura SP e CE art. 2424 c.c. (e s.s.) Stato Patrimoniale art. 2425 c.c. (e

Il Bilancio di Esercizio art. 2423 c.c. art. 2423 bis c.c. art. 2423 ter c.c. redazione del B principi di redazione del B struttura SP e CE art. 2424 c.c. (e s.s.) Stato Patrimoniale art. 2425 c.c. (e

CONSIGLIO DI BACINO "PRIULA"

713 - BILANCIO CONSOLIDATO D'ESERCIZIO Data chiusura esercizio 31/12/2017 CONSIGLIO DI BACINO "PRIULA" DATI ANAGRAFICI Indirizzo Sede legale: VILLORBA TV VIA DONATORI DEL SANGUE 1 Forma giuridica: ENTE

713 - BILANCIO CONSOLIDATO D'ESERCIZIO Data chiusura esercizio 31/12/2017 CONSIGLIO DI BACINO "PRIULA" DATI ANAGRAFICI Indirizzo Sede legale: VILLORBA TV VIA DONATORI DEL SANGUE 1 Forma giuridica: ENTE

COMUNICATO STAMPA. Cooperativa Muratori & Cementisti CMC di Ravenna Scpa

COMUNICATO STAMPA Cooperativa Muratori & Cementisti CMC di Ravenna Scpa Il Consiglio di Amministrazione della CMC di Ravenna ha approvato il Bilancio consolidato di Gruppo al 30 settembre 2014 Al 30 settembre

COMUNICATO STAMPA Cooperativa Muratori & Cementisti CMC di Ravenna Scpa Il Consiglio di Amministrazione della CMC di Ravenna ha approvato il Bilancio consolidato di Gruppo al 30 settembre 2014 Al 30 settembre

- - migliaia di euro 2015 2014 ATTIVITA' OPERATIVA Utile di esercizio 8.547 4.335 Rettifiche per: - Ammortamenti 8.359 4.176 - Altri accantonamenti e svalutazioni 2.564 1.278 - Variazione Fondo

- - migliaia di euro 2015 2014 ATTIVITA' OPERATIVA Utile di esercizio 8.547 4.335 Rettifiche per: - Ammortamenti 8.359 4.176 - Altri accantonamenti e svalutazioni 2.564 1.278 - Variazione Fondo

3

3 migliaia di euro 2015 2014 ATTIVITA' OPERATIVA Utile di esercizio 8.547 4.335 Rettifiche per: - Ammortamenti 8.359 4.176 - Altri accantonamenti e svalutazioni 2.564 1.278 - Variazione Fondo

3 migliaia di euro 2015 2014 ATTIVITA' OPERATIVA Utile di esercizio 8.547 4.335 Rettifiche per: - Ammortamenti 8.359 4.176 - Altri accantonamenti e svalutazioni 2.564 1.278 - Variazione Fondo

FONDAZIONE ITALIA SOCIALE. Codice fiscale Sede legale: Foro Buonaparte MILANO (MI)

") FONDAZIONE ITALIA SOCIALE Codice fiscale 97807630153 Sede legale: Foro Buonaparte 44 20121 MILANO (MI) BILANCIO 31.12.2018 STATO PATRIMONIALE - ATTIVO 31/12/2018 31/12/2017 A) CREDITI VERSO SOCI/ ASSOCIATI

FONDAZIONE ITALIA SOCIALE Codice fiscale 97807630153 Sede legale: Foro Buonaparte 44 20121 MILANO (MI) BILANCIO 31.12.2018 STATO PATRIMONIALE - ATTIVO 31/12/2018 31/12/2017 A) CREDITI VERSO SOCI/ ASSOCIATI

PRINCIPIO CONTABILE OIC 12 - ESEMPIO

PRINCIPIO CONTABILE OIC 12 - ESEMPIO STATO PATRIMONIALE ATTIVITA' n+1 n Δ Cassa e banche 250,00 100,00 150,00 Crediti verso clienti 500,00 400,00 100,00 Rimanenze 700,00 600,00 100,00 Risconti attivi 10,00

PRINCIPIO CONTABILE OIC 12 - ESEMPIO STATO PATRIMONIALE ATTIVITA' n+1 n Δ Cassa e banche 250,00 100,00 150,00 Crediti verso clienti 500,00 400,00 100,00 Rimanenze 700,00 600,00 100,00 Risconti attivi 10,00

IL NUOVO RENDICONTO FINANZIARIO IN SOLE 2 ORE

Diamint.com Srl Divisione Webinar presenta: IL NUOVO RENDICONTO FINANZIARIO IN SOLE 2 ORE ESTRATTO GRATUITO DELLE SLIDE UTILIZZATE DURANTE IL WEBINAR Mercoledì, 23 marzo 2016 Ore 16.00 Relatore Marco Lorenzo

Diamint.com Srl Divisione Webinar presenta: IL NUOVO RENDICONTO FINANZIARIO IN SOLE 2 ORE ESTRATTO GRATUITO DELLE SLIDE UTILIZZATE DURANTE IL WEBINAR Mercoledì, 23 marzo 2016 Ore 16.00 Relatore Marco Lorenzo

SCUOLA FORENSE ORDINE DEGLI AVVOCATI DI BRESCIA. Il bilancio. La lettura e l interpretazione. I principi generali

SCUOLA FORENSE ORDINE DEGLI AVVOCATI DI BRESCIA IL BILANCIO D ESERCIZIO I Incontro Il bilancio. La lettura e l interpretazione. I principi generali Renato Camodeca Renato Camodeca Dottore Commercialista

SCUOLA FORENSE ORDINE DEGLI AVVOCATI DI BRESCIA IL BILANCIO D ESERCIZIO I Incontro Il bilancio. La lettura e l interpretazione. I principi generali Renato Camodeca Renato Camodeca Dottore Commercialista

Il rendiconto di capitale circolante netto

Il rendiconto di capitale circolante netto L oggetto dell analisi per flussi Flusso finanziario = variazione di una data risorsa: fondo Fondi: Risorse totali: poste attive e passive patrimonio Capitale

Il rendiconto di capitale circolante netto L oggetto dell analisi per flussi Flusso finanziario = variazione di una data risorsa: fondo Fondi: Risorse totali: poste attive e passive patrimonio Capitale

Il capitale circolante netto Ccn. L oggetto dell analisi per flussi 14/03/2018. Flusso finanziario = variazione di una data risorsa: fondo

Il rendiconto di capitale circolante netto L oggetto dell analisi per flussi Flusso finanziario = variazione di una data risorsa: fondo Fondi: Risorse totali: poste attive e passive patrimonio Capitale

Il rendiconto di capitale circolante netto L oggetto dell analisi per flussi Flusso finanziario = variazione di una data risorsa: fondo Fondi: Risorse totali: poste attive e passive patrimonio Capitale

Bilancio al 31/12/2015

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: Capitale sociale: 64.200,00 Capitale sociale interamente versato: Codice CCIAA: CONSORZIO ENERGIA LIGURIA VIA PESCHIERA 16 GENOVA

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: Capitale sociale: 64.200,00 Capitale sociale interamente versato: Codice CCIAA: CONSORZIO ENERGIA LIGURIA VIA PESCHIERA 16 GENOVA

A.S.GA. AZIENDA SERVIZI GAGGIANO SRL a socio unico

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 12901350152 Numero Rea Milano 1594442 P.I. 12901350152 Capitale Sociale Euro Forma giuridica Settore di attività prevalente (ATECO)

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 12901350152 Numero Rea Milano 1594442 P.I. 12901350152 Capitale Sociale Euro Forma giuridica Settore di attività prevalente (ATECO)

CONSIGLIO DI BACINO "PRIULA"

713 - BILANCIO CONSOLIDATO D'ESERCIZIO Data chiusura esercizio 31/12/2016 CONSIGLIO DI BACINO "PRIULA" DATI ANAGRAFICI Indirizzo Sede legale: VILLORBA TV VIA DONATORI DEL SANGUE 1 Forma giuridica: ENTE

713 - BILANCIO CONSOLIDATO D'ESERCIZIO Data chiusura esercizio 31/12/2016 CONSIGLIO DI BACINO "PRIULA" DATI ANAGRAFICI Indirizzo Sede legale: VILLORBA TV VIA DONATORI DEL SANGUE 1 Forma giuridica: ENTE

BILANCIO DI ESERCIZIO

BILANCIO DI ESERCIZIO Informazioni generali sull'impresa Dati anagrafici Denominazione: SASOM SOCIETA' AMBIENTE DEL SUD-OVEST MILANESE S.R.L. Sede: VIA ROMA 36 20083 GAGGIANO MI Capitale sociale: 293.695

BILANCIO DI ESERCIZIO Informazioni generali sull'impresa Dati anagrafici Denominazione: SASOM SOCIETA' AMBIENTE DEL SUD-OVEST MILANESE S.R.L. Sede: VIA ROMA 36 20083 GAGGIANO MI Capitale sociale: 293.695

S.T.R. Societa' Trattamento Rifiuti Srl

S.T.R. Societa' Trattamento Rifiuti Srl Bilancio di esercizio al 31-12-2017 Sede in Dati anagrafici Codice Fiscale 02996810046 PIAZZA RISORGIMENTO, 1-12051 ALBA (CN) Numero Rea CN 000000253897 P.I. 02996810046

S.T.R. Societa' Trattamento Rifiuti Srl Bilancio di esercizio al 31-12-2017 Sede in Dati anagrafici Codice Fiscale 02996810046 PIAZZA RISORGIMENTO, 1-12051 ALBA (CN) Numero Rea CN 000000253897 P.I. 02996810046

ASSOCIAZIONE NON LUCRATIVA ANGELMAN ONLUS BILANCIO AL 31/12/2016

ASSOCIAZIONE NON LUCRATIVA ANGELMAN ONLUS BILANCIO AL 31/12/2016 STATO PATRIMONIALE ATTIVO 31/12/2016 31/12/2015 B) Immobilizzazioni: I Immobilizzazioni immateriali: 7) Altre 0,00 120,00 Totale imm. Immateriali

ASSOCIAZIONE NON LUCRATIVA ANGELMAN ONLUS BILANCIO AL 31/12/2016 STATO PATRIMONIALE ATTIVO 31/12/2016 31/12/2015 B) Immobilizzazioni: I Immobilizzazioni immateriali: 7) Altre 0,00 120,00 Totale imm. Immateriali

Il rendiconto finanziario nella forma prevista dalla nuova normativa: un caso applicativo

Il rendiconto finanziario nella forma prevista dalla nuova normativa: un caso applicativo di Gabriella Manella (*) Le nuove regole per la redazione del bilancio introdotte dal D.Lgs. n. 139/2015 porteranno

Il rendiconto finanziario nella forma prevista dalla nuova normativa: un caso applicativo di Gabriella Manella (*) Le nuove regole per la redazione del bilancio introdotte dal D.Lgs. n. 139/2015 porteranno

LA DISCIPLINA DEL BILANCIO D ESERCIZIO 2. SCHEMI E STRUTTURA DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

LA DISCIPLINA DEL BILANCIO D ESERCIZIO 2. SCHEMI E STRUTTURA DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO Struttura dello Stato Patrimoniale S.P. e del Conto economico - CE (art. 2423-ter c.c.) Obbligo

LA DISCIPLINA DEL BILANCIO D ESERCIZIO 2. SCHEMI E STRUTTURA DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO Struttura dello Stato Patrimoniale S.P. e del Conto economico - CE (art. 2423-ter c.c.) Obbligo

20/05/2016. La Capacità Informativa del Bilancio. Aldo Pavan. I principi contabili nazionali

Aldo Pavan La Capacità Informativa del Bilancio Ordine dei Dottori Commercialisti di Cagliari Il Bilancio d Esercizio dopo il D.lgs. 139/15 6 maggio 2016 Il bilancio secondo i principi contabili Standard

Aldo Pavan La Capacità Informativa del Bilancio Ordine dei Dottori Commercialisti di Cagliari Il Bilancio d Esercizio dopo il D.lgs. 139/15 6 maggio 2016 Il bilancio secondo i principi contabili Standard

PARTE PRIMA L EVOLUZIONE DEL BILANCIO D ESERCIZIO: MODELLI A CONFRONTO CAPITOLO PRIMO IL BILANCIO D ESERCIZIO SECONDO IL MODELLO NAZIONALE

PARTE PRIMA L EVOLUZIONE DEL BILANCIO D ESERCIZIO: MODELLI A CONFRONTO CAPITOLO PRIMO IL BILANCIO D ESERCIZIO SECONDO IL MODELLO NAZIONALE 1. I principi generali... 3 1.1. I postulati.. 3 1.2. I principi

PARTE PRIMA L EVOLUZIONE DEL BILANCIO D ESERCIZIO: MODELLI A CONFRONTO CAPITOLO PRIMO IL BILANCIO D ESERCIZIO SECONDO IL MODELLO NAZIONALE 1. I principi generali... 3 1.1. I postulati.. 3 1.2. I principi

EGEA - ENTE GESTIONE ENERGIA AMBIENTE S.P.A.

EGEA - ENTE GESTIONE ENERGIA AMBIENTE S.P.A. Bilancio di esercizio al 31-12-2016 Dati anagrafici Sede in ALBA Codice Fiscale 00314030180 Numero Rea CUNEO 45211 P.I. 01817090044 Capitale Sociale Euro 52.333.855

EGEA - ENTE GESTIONE ENERGIA AMBIENTE S.P.A. Bilancio di esercizio al 31-12-2016 Dati anagrafici Sede in ALBA Codice Fiscale 00314030180 Numero Rea CUNEO 45211 P.I. 01817090044 Capitale Sociale Euro 52.333.855

Bilancio al 31/12/2017

Azienda: - Bilancio al 31/12/2017 Sede in: VIA PIAVE 34-71100 - FOGGIA (FG) Codice fiscale: 94089910718 Partita IVA: 04155670716 Capitale sociale: Capitale versato: Registro imprese di: Foggia N. iscrizione

Azienda: - Bilancio al 31/12/2017 Sede in: VIA PIAVE 34-71100 - FOGGIA (FG) Codice fiscale: 94089910718 Partita IVA: 04155670716 Capitale sociale: Capitale versato: Registro imprese di: Foggia N. iscrizione

EGEA - ENTE GESTIONE ENERGIA AMBIENTE S.P.A.

EGEA - ENTE GESTIONE ENERGIA AMBIENTE S.P.A. Bilancio di esercizio al 31-12-2017 Dati anagrafici Sede in ALBA Codice Fiscale 00314030180 Numero Rea CUNEO 45211 P.I. 01817090044 Capitale Sociale Euro 52.333.855

EGEA - ENTE GESTIONE ENERGIA AMBIENTE S.P.A. Bilancio di esercizio al 31-12-2017 Dati anagrafici Sede in ALBA Codice Fiscale 00314030180 Numero Rea CUNEO 45211 P.I. 01817090044 Capitale Sociale Euro 52.333.855

I PRINCIPI CONTABILI INTERNAZIONALI (IAS = INTERNATIONAL ACCOUNTING STANDARDS)

") I PRINCIPI CONTABILI INTERNAZIONALI (IAS = INTERNATIONAL ACCOUNTING STANDARDS) 20/01/2016 ECONOMIA AZIENDALE Prof. Antoni Sara 1 PERCHE? Armonizzazione regole contabili Creazione linguaggio comune al fine

I PRINCIPI CONTABILI INTERNAZIONALI (IAS = INTERNATIONAL ACCOUNTING STANDARDS) 20/01/2016 ECONOMIA AZIENDALE Prof. Antoni Sara 1 PERCHE? Armonizzazione regole contabili Creazione linguaggio comune al fine

Schema di stato patrimoniale ai sensi dell art c.c.

Schema di stato patrimoniale ai sensi dell art. 2424 c.c. ATTIVO PASSIVO A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con

Schema di stato patrimoniale ai sensi dell art. 2424 c.c. ATTIVO PASSIVO A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con