CobiT e Corporate Governance

|

|

|

- Domenico Cavaliere

- 4 anni fa

- Visualizzazioni

Transcript

1 CobiT e Corporate Governance CobiT: strumento a supporto dell IT Governance Giulio Saitta AIEA - Sessione di studio Milano, 4 febbraio

2 Facoltà di Economia di Torino Corso di Laurea in Economia Aziendale Abstract Tesi di Laurea: L Auditing dei sistemi informativi con la metodologia CobiT 3. Il caso Olivetti. Torino, 19 marzo

3 Anni 90: Concetto Corporate Governance Moderno strumento di regole a cui le aziende si devono rifare per garantire: trasparenza correttezza affidabilità della gestione aziendale verso azionisti, e stakeholders in genere, in un ottica di massimizzazione del valore. 3

4 Corporate Governance È l insieme di istituzioni e regole, giuridiche e tecniche, finalizzate alla realizzazione di un governo dell impresa che sia corretto (anche ai fini della tutela delle minoranze) efficace efficiente comprendendo nella nozione di governo dell impresa la gestione e il controllo della stessa. 4

5 Quindi è l insieme delle azioni per indirizzare e gestire l attività aziendale coniugando: 1. Raggiungimento degli obiettivi d impresa, 2. Mantenimento di un comportamento coerente alle aspettative 3. Trasparenza (responsabilizzazione) nei confronti degli azionisti e degli stakeholders Obiettivo Salvaguardare e incrementare, nel tempo, il valore per gli azionisti e per gli stakeholders. 5

6 Fulcro nevralgico della Corporate Governance è IL CONSIGLIO DI AMMINISTRAZIONE 6

7 Ai fini della Corporate Governance assumono rilevanza Gestione dell impresa Controllo dell amministrazione Affidata all attività degli Amministratori Affidato ad organi che garantiscano la tutela di tutti gli stakeholders 7

8 COLLEGIO SINDACALE (società quotate) vigila sull adeguatezza: della struttura organizzativa delle società del sistema di controllo interno del sistema amministrativo contabile Per far fronte a tale dovere il Collegio Sindacale può utilizzare: Società di Revisione Funzione di Internal Auditing 8

9 Ulteriori contributi alla disciplina della Corporate Governance Codice di Autodisciplina (Ottobre 1999, rivisitato a Luglio 2002) Segmento STAR (primavera 2001): premiate le società che meglio applicano le regole base di Corporate Governance Riforma del diritto societario (gennaio 2003): in vigore dal 1 gennaio

10 il COLLEGIO SINDACALE vigila sull ADEGUATEZZA del SISTEMA CONTROLLO INTERNO L insieme delle direttive, procedure e tecniche adottate dall azienda, allo scopo di raggiungere: Conformità dell attività degli organi aziendali all oggetto che l impresa si propone di conseguire alle direttive ricevute Salvaguardia del patrimonio aziendale Attendibilità dei dati 10

11 INTERNAL AUDITING L Internal Auditing è un attività indipendente ed obiettiva di assurance e consulenza, finalizzata al miglioramento dell efficacia e dell efficienza dell organizzazione. Assiste l organizzazione nel perseguimento dei propri obiettivi tramite un approccio professionale sistematico, che genera valore aggiunto in quanto finalizzato a valutare e migliorare i processi di controllo, di gestione dei rischi e di Corporate Governance. Versione ufficiale in italiano della definizione in inglese approvata dal Board of Directors dell Institute of Internal Auditors (1999). 11

12 L Internal Auditing è parte del processo di Corporate Governance: valuta il SCI riferendo al Vertice è considerato lo strumento per assicurare che i rischi aziendali, a riguardo degli obiettivi assegnati, vengano accuratamente identificati, valutati e gestiti 12

13 I.A. deve essere in grado di: fi fornire un oggettiva assicurazione al Vertice ed al Management circa l adeguatezza e l efficacia del Risk management aziendale e della struttura di controllo interno; fi assistere il Management nel miglioramento dei processi grazie ai quali i rischi sono identificati e gestiti; fi assistere il Vertice nel rafforzare e migliorare il Risk Management e la struttura di controllo interno. 13

14 Obiettivi per l I.A. vigilanza/presidio sulla funzionalità del controllo interno anche attraverso il monitoraggio dei fattori di rischio per il tramite dell adozione di specifiche metodologie di Risk Assessment valutazione sulla affidabilità e integrità delle informazioni, sull utilizzo economico ed efficiente delle risorse, sul raggiungimento degli obiettivi di programma. 14

15 CORPORATE GOVERNANCE Collegio Sindacale Internal Auditing Sistema di Controllo Interno INFORMAZIONE 15

16 L EFFICACE GESTIONE DELLE INFORMAZIONI E DELL IT è di fondamentale importanza per la sopravvivenza ed il successo di un organizzazione. Per realizzare direttive efficaci e garantire adeguati controlli le organizzazioni di successo richiedono una VALUTAZIONE e una COMPRENSIONE dei RISCHI e dei VINCOLI IT a tutti i livelli dell azienda. 16

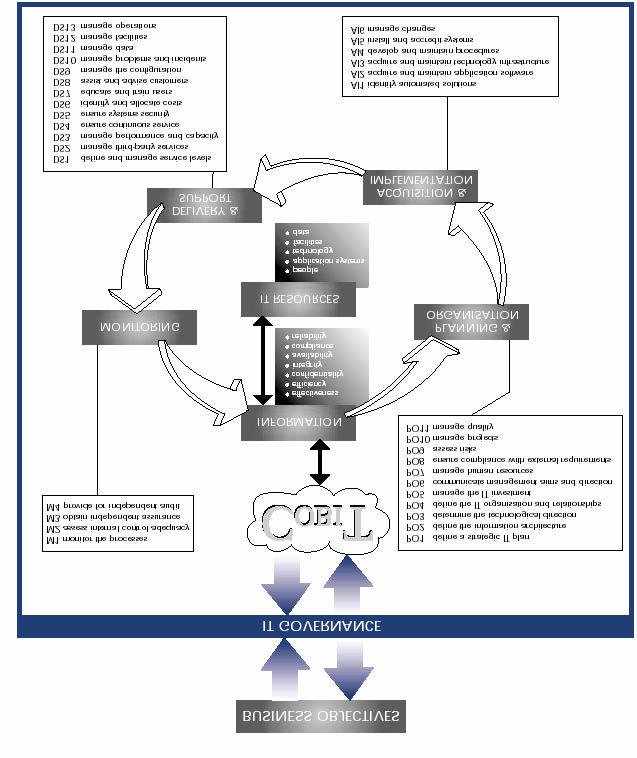

17 Un MODELLO, uno STANDARD generalmente accettato per l identificazione dei confini e della struttura dei processi di gestione e dei sistemi informativi CobiT 3 (Control Objectives for Information and Related Technology) Benchmark internazionale per un efficace progresso nel campo dei controlli IT, fornisce le best practices per supportare il management nella determinazione del livello più adatto di sicurezza e controllo dell IT. 17

18 OBIETTIVI DI CobiT: -fornire un riferimento completo ed utilizzabile di controllo sull IT, a sostegno dei processi di business; -lo sviluppo di policy chiare (riferite a standard) e di good practices per la sicurezza e il controllo, con riferimento al business e alle necessità dell IT; -fornire il management e i business process owner di un modello di Governance IT che aiuti nel capire e gestire i rischi collegati all IT. 18

19 L IT GOVERNANCE Enterprise governance e l IT governance non possono più essere considerate discipline separate e distinte. Il governo dell IT: struttura di relazioni e di processi per indirizzare e controllare l impresa al fine di raggiungerne gli scopi, apportando valore e contemporaneamente bilanciando i rischi e benefici dell IT e dei suoi processi. Il governo dell IT è essenziale per il successo del governo d impresa in quanto assicura efficaci ed efficienti miglioramenti nei processi aziendali. 19

20 Governo e controllo IT I principali soggetti coinvolti: Management Utenti Sistemi Informativi Internal Audit 20

21 Governo e controllo IT Management -allineare le strategie di information technology (IT) e le strategie di business -bilanciare i rischi e il controllo degli investimenti -usufruire di benchmark sull efficienza dell ambiente IT presente e futuro 21

22 Governo e controllo IT Utenti -ottenere garanzie sulla sicurezza e affidabilità dei prodotti e servizi che acquistano all interno o all esterno Sistemi Informativi -definire confini e rilevanza dei propri obiettivi e responsabilità -usufruire di metodologie di lavoro e di un linguaggio comune che facilitino la comunicazione con gli utenti ed il management 22

23 Governo e controllo IT Internal Audit -possedere un modello per l identificazione dei confini e della struttura dei processi di gestione dei Sistemi Informativi -possedere uno standard per valutare in maniera continuativa il livello di maturità e performance del Sistema di Controllo IT -possedere un linguaggio adeguato e comunicare, con i Responsabili IT e con l Alta Direzione, in maniera efficace e coerente nel tempo contribuendo a definire soluzioni per migliorare il governo dei sistemi e dell azienda. 23

24 IT GOVERNANCE 24

25 Governo d Impresa GUIDA ED IMPOSTA Governo della Information Technology Attività d Impresa RICHIEDONO INFORMAZIONI A Attività del Information Technology 25

26 GOVERNO DELL IMPRESA: Indirizza OBIETTIVO Controllo ATTIVITA D IMPRESA RISORSE Documenta Usa 26

27 GOVERNO dell IT: - IT è allineata al business -risorse IT sono usate responsabilmente -rischi IT gestiti correttamente Controllo Indirizza Documenta Pianificare PO Fare AI Controllare DS Correggere MO Gestire rischi (sicurezza/affidabilità/conformità) Realizzare benefici (efficacia/efficienza) 27

28 Tesi di Laurea: L Auditing dei sistemi informativi con la metodologia CobiT 3. Il caso Olivetti. OBIETTIVO: individuare uno standard aperto, quindi indipendente dalla piattaforma IT, che permettesse una valutazione dell area di business riguardante il sistema informativo aziendale. Uno standard tecnico, per il controllo e la sicurezza IT, che fosse anche orientato al business e ai processi aziendali. Con l applicazione della metodologia individuata in CobiT 3 al caso Olivetti Tecnost, ci si è inoltre focalizzati sulla verifica della validità/efficacia implementativa dello strumento, soffermandosi sugli aspetti maggiormente critici in relazione alla realtà oggetto 28 d analisi e, in particolare, sulla sicurezza informatica.

29 FOCUS: Dominio DELIVERY and SUPPORT OGGETTO DI INDAGINE: SAP R/3 RISULTATI: ho verificato l'efficacia della metodologia, l'attualità, la specificità e la completezza degli obiettivi di controllo. E' uno standard per la valutazione, controllo, e sicurezza dell'information technology unico nel suo genere, concentrando in sé i modelli di controllo per l'it e i modelli di controllo per il business. CobiT 3 costituisce un approccio senza dubbio vincente per la gestione del business IT aziendale! 29

30 Ringrazio per la collaborazione prestata nella realizzazione della mia Tesi di Laurea Per eventuali richieste di ulteriori approfondimenti 30

CORPORATE GOVERNANCE e INTERNAL AUDIT

CORPORATE GOVERNANCE e INTERNAL AUDIT Relazioni tra l Internal Audit, Risk Management e Corporate Governance a.a. 2018-2019 2 semestre Francesca Buzzichelli f.buzzichelli@lumsa.it Contenuti 1. Integrazione

CORPORATE GOVERNANCE e INTERNAL AUDIT Relazioni tra l Internal Audit, Risk Management e Corporate Governance a.a. 2018-2019 2 semestre Francesca Buzzichelli f.buzzichelli@lumsa.it Contenuti 1. Integrazione

I RAPPORTI CON LA FUNZIONE DI INTERNAL AUDIT

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO L ATTIVITÀ DI CONTROLLO DELL AMMINISTRATORE INDIPENDENTE I RAPPORTI CON LA FUNZIONE DI INTERNAL AUDIT CAROLYN DITTMEIER 11 SETTEMBRE 2012 SALA FALK FONDAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO L ATTIVITÀ DI CONTROLLO DELL AMMINISTRATORE INDIPENDENTE I RAPPORTI CON LA FUNZIONE DI INTERNAL AUDIT CAROLYN DITTMEIER 11 SETTEMBRE 2012 SALA FALK FONDAZIONE

Sistema di controllo interno

Sistema di controllo interno E il processo configurato, messo in atto e mantenuto dai responsabili delle attività di governance, dalla direzione e da altro personale dell impresa al fine di fornire una

Sistema di controllo interno E il processo configurato, messo in atto e mantenuto dai responsabili delle attività di governance, dalla direzione e da altro personale dell impresa al fine di fornire una

La Quality Assurance dell Internal Audit

La Quality Assurance dell Internal Audit Roma 15 novembre 2006 Carolyn Dittmeier Presidente AIIA 1 La Quality Assurance dell Internal Audit AGENDA Internal Auditing: stato dell arte Standard professionali

La Quality Assurance dell Internal Audit Roma 15 novembre 2006 Carolyn Dittmeier Presidente AIIA 1 La Quality Assurance dell Internal Audit AGENDA Internal Auditing: stato dell arte Standard professionali

Nino Balistreri. Percorso Professionalizzante per la Compliance in banca Modulo 2 Compliance risk management: metodologia e strumenti

Percorso Professionalizzante per la Compliance in banca Modulo 2 Compliance risk management: metodologia e strumenti Le relazioni tra le attività di controllo svolte dalla Funzione Compliance e le attività

Percorso Professionalizzante per la Compliance in banca Modulo 2 Compliance risk management: metodologia e strumenti Le relazioni tra le attività di controllo svolte dalla Funzione Compliance e le attività

CORPORATE GOVERNANCE e INTERNAL AUDIT

CORPORATE GOVERNANCE e INTERNAL AUDIT Definizione e ruolo dell Internal Audit a.a. 2018-2019 2 semestre Francesca Buzzichelli f.buzzichelli@lumsa.it Contenuti 1. Definizione di IA 2. Il ruolo dell IA nel

CORPORATE GOVERNANCE e INTERNAL AUDIT Definizione e ruolo dell Internal Audit a.a. 2018-2019 2 semestre Francesca Buzzichelli f.buzzichelli@lumsa.it Contenuti 1. Definizione di IA 2. Il ruolo dell IA nel

Il disegno e la valutazione del Sistema di controllo interno

Direzione Sistemi di Controllo Interno Il disegno e la valutazione del Sistema di controllo interno Verona, 17 dicembre 2009 Gian Michele Mirabelli Direttore Sistemi di controllo interno Edison Spa Il

Direzione Sistemi di Controllo Interno Il disegno e la valutazione del Sistema di controllo interno Verona, 17 dicembre 2009 Gian Michele Mirabelli Direttore Sistemi di controllo interno Edison Spa Il

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane Milano 17 giugno 2008 Roberto Russo Responsabile Revisione Interna BancoPosta Versione:1.0. Premessa 2 L evoluzione

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane Milano 17 giugno 2008 Roberto Russo Responsabile Revisione Interna BancoPosta Versione:1.0. Premessa 2 L evoluzione

Lineamenti di Corporate Governance

UNIVERSITÀ DEGLI STUDI DI BERGAMO Dipartimento di Scienze aziendali, economiche e metodi quantitativi Audit & Governance cod. 87101 16 aprile 2014 Lineamenti di Corporate Governance l Prof. Daniele Gervasio

UNIVERSITÀ DEGLI STUDI DI BERGAMO Dipartimento di Scienze aziendali, economiche e metodi quantitativi Audit & Governance cod. 87101 16 aprile 2014 Lineamenti di Corporate Governance l Prof. Daniele Gervasio

INTERAZIONI TRA I DIVERSI ORGANI DI CONTROLLO DELLA GOVERNANCE NEL SISTEMA TRADIZIONALE

1 INTERAZIONI TRA I DIVERSI ORGANI DI CONTROLLO DELLA GOVERNANCE NEL SISTEMA TRADIZIONALE Torino Incontra 23 ottobre Gruppo di Lavoro 231 e controlli societari 2 Il concetto di rischio è fisiologicamente

1 INTERAZIONI TRA I DIVERSI ORGANI DI CONTROLLO DELLA GOVERNANCE NEL SISTEMA TRADIZIONALE Torino Incontra 23 ottobre Gruppo di Lavoro 231 e controlli societari 2 Il concetto di rischio è fisiologicamente

Avv. Clara Cairoli - COTRAL S.p.A. - Roma

Il Sistema integrato dei controlli Avv. Clara Cairoli - COTRAL S.p.A. - Roma O tempora o mores - Novità in materia di responsabilità amministrativa delle persone giuridiche Roma, 6 giugno 2013 I PRINCIPI

Il Sistema integrato dei controlli Avv. Clara Cairoli - COTRAL S.p.A. - Roma O tempora o mores - Novità in materia di responsabilità amministrativa delle persone giuridiche Roma, 6 giugno 2013 I PRINCIPI

Il ruolo dell Internal Audit nell integrazione dei Sistemi di Controllo

Il ruolo dell Internal Audit nell integrazione dei Sistemi di Controllo Ing.Amilcare Cazzato Direttore Audit Interno e Qualità Engineering Ingegneria Informatica S.p.A. 11/12/2013 Dottori_Commercialisti_RM_IA

Il ruolo dell Internal Audit nell integrazione dei Sistemi di Controllo Ing.Amilcare Cazzato Direttore Audit Interno e Qualità Engineering Ingegneria Informatica S.p.A. 11/12/2013 Dottori_Commercialisti_RM_IA

LINEA GUIDA ENTERPRISE RISK MANAGEMENT

LINEA GUIDA ENTERPRISE RISK MANAGEMENT Documento approvato dal Consiglio di Amministrazione in data 13 marzo 2018 Indice 1. Principi Fondamentali 2. Ambito di applicazione 3. Modello di Enterprise Risk

LINEA GUIDA ENTERPRISE RISK MANAGEMENT Documento approvato dal Consiglio di Amministrazione in data 13 marzo 2018 Indice 1. Principi Fondamentali 2. Ambito di applicazione 3. Modello di Enterprise Risk

Le procedure di revisione: test su controlli e procedure di validità. 19/09/2017 Titolo documento 1

Le procedure di revisione: test su controlli e procedure di validità 19/09/2017 Titolo documento 1 ISA ITALIA 330 OGGETTO Il presente principio di revisione tratta della responsabilità del revisore nel

Le procedure di revisione: test su controlli e procedure di validità 19/09/2017 Titolo documento 1 ISA ITALIA 330 OGGETTO Il presente principio di revisione tratta della responsabilità del revisore nel

CG, SCI <> Creazione di valore

COSO report e COSO ERM Framekork per i controlli interni Prof. Paolo Roffia Professore associato di Economia Aziendale Direttore Master Internal auditing Università di Verona Prof. Paolo Roffia 1 CG, SCI

COSO report e COSO ERM Framekork per i controlli interni Prof. Paolo Roffia Professore associato di Economia Aziendale Direttore Master Internal auditing Università di Verona Prof. Paolo Roffia 1 CG, SCI

Modelli di riferimento

2 Modelli di riferimento Internal Control Integrated Framework ERM Integrated Framework Control Objectives for Information and related Technology 1 Il Committee of Sponsoring Organizations of the Treadway

2 Modelli di riferimento Internal Control Integrated Framework ERM Integrated Framework Control Objectives for Information and related Technology 1 Il Committee of Sponsoring Organizations of the Treadway

Dalle attività ispettive alla creazione di valore: l internal audit. Dott. Gianfranco Ruggiero Resp. Internal Audit MPS Capital Services

Dalle attività ispettive alla creazione di valore: l internal audit Dott. Gianfranco Ruggiero Resp. Internal Audit MPS Capital Services Dal rischio al sistema dei controlli Internal controls are designed,

Dalle attività ispettive alla creazione di valore: l internal audit Dott. Gianfranco Ruggiero Resp. Internal Audit MPS Capital Services Dal rischio al sistema dei controlli Internal controls are designed,

GOVERNANCE, CONTROL, Slide 1 di 34

GOVERNANCE, CONTROL, and AUDIT for INFORMATION and RELATED TECHNOLOGY Slide 1 di 34 AIEA Associazione Italiana Information Systems Auditors COBIT Modello per il controllo interno sull IT Esercitazione

GOVERNANCE, CONTROL, and AUDIT for INFORMATION and RELATED TECHNOLOGY Slide 1 di 34 AIEA Associazione Italiana Information Systems Auditors COBIT Modello per il controllo interno sull IT Esercitazione

LINEE GUIDA PER IL SISTEMA DI CONTROLLO INTERNO E RISCHI BREMBO

LINEE GUIDA PER IL SISTEMA DI CONTROLLO INTERNO E RISCHI BREMBO Elaborato dal Comitato di Controllo Interno e Rischi G. Cavallini Presidente Comitato Controllo e Rischi Firma: Approvato dal Consiglio di

LINEE GUIDA PER IL SISTEMA DI CONTROLLO INTERNO E RISCHI BREMBO Elaborato dal Comitato di Controllo Interno e Rischi G. Cavallini Presidente Comitato Controllo e Rischi Firma: Approvato dal Consiglio di

Banca Popolare di Milano

Banca Popolare di Milano Dott.ssa Paola Sassi Responsabile Staff Tecnico Direzione Controlli Tecnico Operativi PRESENTAZIONE INTERNAL AUDIT: da funzione di controllo a funzione di business MILANO, 22 GIUGNO

Banca Popolare di Milano Dott.ssa Paola Sassi Responsabile Staff Tecnico Direzione Controlli Tecnico Operativi PRESENTAZIONE INTERNAL AUDIT: da funzione di controllo a funzione di business MILANO, 22 GIUGNO

Approccio integrato. al Sistema di Controllo Interno

Approccio integrato 0 al Sistema di Controllo Interno Giuseppe Cerasoli Responsabile Comitato P.A. Roma, 15 luglio 2008 0 I nuovi meccanismi di governance introdotti dalla Legge 262 Il dirigente preposto

Approccio integrato 0 al Sistema di Controllo Interno Giuseppe Cerasoli Responsabile Comitato P.A. Roma, 15 luglio 2008 0 I nuovi meccanismi di governance introdotti dalla Legge 262 Il dirigente preposto

INTERNAL AUDIT E SISTEMI DI CONTROLLO. A cura di Werther Montanari Dottore Commercialista e Revisore Contabile in Verona

INTERNAL AUDIT E SISTEMI DI CONTROLLO A cura di Werther Montanari Dottore Commercialista e Revisore Contabile in Verona Negli ultimi anni, nel nostro paese il sistema di corporate governance è stato oggetto

INTERNAL AUDIT E SISTEMI DI CONTROLLO A cura di Werther Montanari Dottore Commercialista e Revisore Contabile in Verona Negli ultimi anni, nel nostro paese il sistema di corporate governance è stato oggetto

MANUALE QUALITÀ. SISTEMA di GESTIONE per la QUALITÀ. Il valore di un risultato sta nel processo per raggiungerlo (Albert Einstein) Introduzione

Introduzione") Pagina 1 di 6 Il valore di un risultato sta nel processo per raggiungerlo (Albert Einstein) Manuale Qualità Introduzione INDICE DELLE EDIZIONI.REVISIONI N DATA DESCRIZIONE Paragraf i variati Pagine variate

Pagina 1 di 6 Il valore di un risultato sta nel processo per raggiungerlo (Albert Einstein) Manuale Qualità Introduzione INDICE DELLE EDIZIONI.REVISIONI N DATA DESCRIZIONE Paragraf i variati Pagine variate

Corporate Governance e la Sostenibilità;

Orientamenti del Consiglio di Amministrazione di Enel agli Azionisti sulla dimensione e composizione del nuovo Consiglio di Amministrazione 2 marzo 2017 Orientamenti del Consiglio di Amministrazione di

Orientamenti del Consiglio di Amministrazione di Enel agli Azionisti sulla dimensione e composizione del nuovo Consiglio di Amministrazione 2 marzo 2017 Orientamenti del Consiglio di Amministrazione di

Cyber Security LA COMPLIANCE CON LE NUOVE RICHIESTE DELLA CIRCOLARE FINMA 2008/21

Cyber Security LA COMPLIANCE CON LE NUOVE RICHIESTE DELLA CIRCOLARE FINMA 2008/21 Il supporto di Advanction in risposta alle nuove richieste della Normativa finalizzate a migliorare la sorveglianza e la

Cyber Security LA COMPLIANCE CON LE NUOVE RICHIESTE DELLA CIRCOLARE FINMA 2008/21 Il supporto di Advanction in risposta alle nuove richieste della Normativa finalizzate a migliorare la sorveglianza e la

MANDATO DELLA FUNZIONE AUDIT

(approvato dal Consiglio di Amministrazione di Enel S.p.A. il 25 febbraio, 2015) INDICE DEI CONTENUTI 1. INTRODUZIONE E FINALITA DEL DOCUMENTO... 2 2. MISSIONE... 2 3. AMBITO... 2 4. PROFESSIONALITA...

(approvato dal Consiglio di Amministrazione di Enel S.p.A. il 25 febbraio, 2015) INDICE DEI CONTENUTI 1. INTRODUZIONE E FINALITA DEL DOCUMENTO... 2 2. MISSIONE... 2 3. AMBITO... 2 4. PROFESSIONALITA...

Architettura del sistema di controllo interno: interazioni tra Internal Audit e Chief Risk Officer

Architettura del sistema di controllo interno: interazioni tra Internal Audit e Chief Risk Officer Ing. Francesco Sura Responsabile Piani, Metodologie, Sistema di Controllo Interno e Knowledge Management

Architettura del sistema di controllo interno: interazioni tra Internal Audit e Chief Risk Officer Ing. Francesco Sura Responsabile Piani, Metodologie, Sistema di Controllo Interno e Knowledge Management

Gli attori dei controlli interni

Università degli Studi di Verona Master universitario di 1 livello in Internal Auditing Gli attori dei controlli interni Dott. Mario Boella Presidente Verona 17 dicembre 2009 I principali attori del CI

Università degli Studi di Verona Master universitario di 1 livello in Internal Auditing Gli attori dei controlli interni Dott. Mario Boella Presidente Verona 17 dicembre 2009 I principali attori del CI

Sessione di studio AIEA 15 dicembre 2004, Milano. IT Governance Modello di gestione. Michele Barbi, CISA - Etnoteam

Sessione di studio AIEA 15 dicembre 2004, Milano IT Governance Modello di gestione Michele Barbi, CISA - Etnoteam Governo dell IT (COBIT) Una struttura di relazioni e di processi per dirigere e controllare

Sessione di studio AIEA 15 dicembre 2004, Milano IT Governance Modello di gestione Michele Barbi, CISA - Etnoteam Governo dell IT (COBIT) Una struttura di relazioni e di processi per dirigere e controllare

INTEGRATED RISK ASSURANCE. Milano, 21 aprile 2016

INTEGRATED RISK ASSURANCE Milano, 21 aprile 2016 Integrated Governance dell Impresa e dei rischi, un quadro di sintesi 21 aprile 2016 LA GOVERNANCE, I RISCHI D IMPRESA e IL SISTEMA DEI CONTROLLI 1.I PRINCIPALI

INTEGRATED RISK ASSURANCE Milano, 21 aprile 2016 Integrated Governance dell Impresa e dei rischi, un quadro di sintesi 21 aprile 2016 LA GOVERNANCE, I RISCHI D IMPRESA e IL SISTEMA DEI CONTROLLI 1.I PRINCIPALI

Il Sistema di Controllo Interno modelli di riferimento

LA VIGILANZA DEL COLLEGIO SINDACALE SULL ADEGUATEZZA DEL SISTEMA DI CONTROLLO INTERNO NELL AMBITO DELL ASSETTO ORGANIZZATIVO Il Sistema di Controllo Interno modelli di riferimento di Fabrizio Spinetti

LA VIGILANZA DEL COLLEGIO SINDACALE SULL ADEGUATEZZA DEL SISTEMA DI CONTROLLO INTERNO NELL AMBITO DELL ASSETTO ORGANIZZATIVO Il Sistema di Controllo Interno modelli di riferimento di Fabrizio Spinetti

L agenda degli organi di governo in tema di rischi, controlli e Internal Audit

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Attività di Assurance dell Internal Audit L agenda degli organi di governo in tema di rischi, controlli e Internal Audit Emma Marcandalli (Managing Director

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Attività di Assurance dell Internal Audit L agenda degli organi di governo in tema di rischi, controlli e Internal Audit Emma Marcandalli (Managing Director

Introduzione ai lavori. Kick-off e introduzione ai lavori. Quarto Incontro. Il sistema di Governance Milano, 23 Giugno 2010 Milano, 24 marzo 2010

Introduzione ai lavori Quarto Incontro Kick-off e introduzione ai lavori Il sistema di Governance Milano, 23 Giugno 2010 Milano, 24 marzo 2010-1 - Agenda Il Sistema di Governance Point of view Deloitte

Introduzione ai lavori Quarto Incontro Kick-off e introduzione ai lavori Il sistema di Governance Milano, 23 Giugno 2010 Milano, 24 marzo 2010-1 - Agenda Il Sistema di Governance Point of view Deloitte

IL GOVERNO DELL IMPRESA TRA DECISIONI E CONTROLLI IL SISTEMA DEI CONTROLLI: MODELLI E BENCHMARK DI RIFERIMENTO

IL GOVERNO DELL IMPRESA TRA DECISIONI E CONTROLLI IL SISTEMA DEI CONTROLLI: MODELLI E BENCHMARK DI RIFERIMENTO Stefano BOZZI Università Cattolica del Sacro Cuore Roma, 17 novembre 2015 EVOLUZIONE DEL SISTEMA

IL GOVERNO DELL IMPRESA TRA DECISIONI E CONTROLLI IL SISTEMA DEI CONTROLLI: MODELLI E BENCHMARK DI RIFERIMENTO Stefano BOZZI Università Cattolica del Sacro Cuore Roma, 17 novembre 2015 EVOLUZIONE DEL SISTEMA

La corporate governance: aspetti generali

Economia e Gestione delle Imprese Industriali Avanzato La corporate governance: aspetti generali Barbara Del Bosco Separazione tra proprietà e controllo La struttura tipica dell impresa nei modelli di

Economia e Gestione delle Imprese Industriali Avanzato La corporate governance: aspetti generali Barbara Del Bosco Separazione tra proprietà e controllo La struttura tipica dell impresa nei modelli di

3 LINEE DI INDIRIZZO PER IL SISTEMA DI CONTROLLO INTERNO E DI GESTIONE DEI RISCHI

3 LINEE DI INDIRIZZO PER IL SISTEMA DI CONTROLLO INTERNO E DI GESTIONE 1. PREMESSA Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat Industrial S.p.A. (la Società ) costituisce elemento

3 LINEE DI INDIRIZZO PER IL SISTEMA DI CONTROLLO INTERNO E DI GESTIONE 1. PREMESSA Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat Industrial S.p.A. (la Società ) costituisce elemento

INTERNAL AUDIT & COMPLIANCE

GOVERNANCE & COMPLIANCE A.A. 2014-2015 INTERNAL AUDIT & COMPLIANCE Prof. Alberto Nobolo Governance & compliance 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata

GOVERNANCE & COMPLIANCE A.A. 2014-2015 INTERNAL AUDIT & COMPLIANCE Prof. Alberto Nobolo Governance & compliance 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata

SERVICE MANAGEMENT E ITIL

IT governance & management Executive program VI EDIZIONE / FEBBRAIO - GIUGNO 2017 PERCHÉ QUESTO PROGRAMMA Nell odierno scenario competitivo l ICT si pone come un fattore abilitante dei servizi di business

IT governance & management Executive program VI EDIZIONE / FEBBRAIO - GIUGNO 2017 PERCHÉ QUESTO PROGRAMMA Nell odierno scenario competitivo l ICT si pone come un fattore abilitante dei servizi di business

AZIENDA SANITARIA PROVINCIALE DI TRAPANI

Servizio Sanitario Nazionale Regione Siciliana VIA MAZZINI, 1 91100 Trapani (TP) TEL.(0923) 805111 - FAX (0923) 873745 Codice Fiscale P. IVA 02363280815 AZIENDA SANITARIA PROVINCIALE DI TRAPANI Piano Annuale

Servizio Sanitario Nazionale Regione Siciliana VIA MAZZINI, 1 91100 Trapani (TP) TEL.(0923) 805111 - FAX (0923) 873745 Codice Fiscale P. IVA 02363280815 AZIENDA SANITARIA PROVINCIALE DI TRAPANI Piano Annuale

Obblighi di controllo dei Fornitori esterni. EUDA Applicazioni sviluppate dall utente finale

Obblighi di dei Fornitori esterni EUDA Applicazioni sviluppate dall utente finale Area di Titolo di Descrizione del Perché è importante? Governance e assicurazione di Ruoli e responsabilità Il Fornitore

Obblighi di dei Fornitori esterni EUDA Applicazioni sviluppate dall utente finale Area di Titolo di Descrizione del Perché è importante? Governance e assicurazione di Ruoli e responsabilità Il Fornitore

GOVERNANCE DEI CONTROLLI: LA FUNZIONE COMPLIANCE

LE IMPRESE DI ASSICURAZIONI OLTRE SOLVENCY II PRESIDIO DEI RISCHI, ORGANIZZAZIONE, SISTEMI DI CONTROLLO GOVERNANCE DEI CONTROLLI: LA FUNZIONE COMPLIANCE Avv. Claudio Cola, Roma 15 marzo 2016 0 Qualità

LE IMPRESE DI ASSICURAZIONI OLTRE SOLVENCY II PRESIDIO DEI RISCHI, ORGANIZZAZIONE, SISTEMI DI CONTROLLO GOVERNANCE DEI CONTROLLI: LA FUNZIONE COMPLIANCE Avv. Claudio Cola, Roma 15 marzo 2016 0 Qualità

Internal audit e compliance

CORSO DI CORPORATE GOVERNANCE A.A.2012-2013 Internal audit e compliance Prof. Alberto Nobolo 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata al miglioramento

CORSO DI CORPORATE GOVERNANCE A.A.2012-2013 Internal audit e compliance Prof. Alberto Nobolo 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata al miglioramento

I trend in atto e l evoluzione della previdenza privata. Rafforzare l eccellenza operativa delle Casse di Previdenza

I trend in atto e l evoluzione della previdenza privata Rafforzare l eccellenza operativa delle Casse di Previdenza 1 ottobre 2016 Indice Presentazione Deloitte Le Casse Previdenziali Un contesto in evoluzione

I trend in atto e l evoluzione della previdenza privata Rafforzare l eccellenza operativa delle Casse di Previdenza 1 ottobre 2016 Indice Presentazione Deloitte Le Casse Previdenziali Un contesto in evoluzione

La nuova ISO 9001 del 2015: meno forma e più sostanza

Patrocinio La nuova ISO 9001 del 2015: meno forma e più sostanza Bologna, 3 dicembre 2015 1 La nuova ISO 9001 del 2015: meno forma e più sostanza L evoluzione dell Enterprise Risk Management, da strumento

Patrocinio La nuova ISO 9001 del 2015: meno forma e più sostanza Bologna, 3 dicembre 2015 1 La nuova ISO 9001 del 2015: meno forma e più sostanza L evoluzione dell Enterprise Risk Management, da strumento

COBIT & COSO IT Risk Assessment

COBIT & COSO IT Risk Assessment Roberto Apollonio roberto.apollonio@h3g.it Sessione di Studio AIEA Roma, 8 Ottobre 2009 Contenuti Corporate Governance Risk Management COSO and COBIT 3 Italia Case Study

COBIT & COSO IT Risk Assessment Roberto Apollonio roberto.apollonio@h3g.it Sessione di Studio AIEA Roma, 8 Ottobre 2009 Contenuti Corporate Governance Risk Management COSO and COBIT 3 Italia Case Study

L istituzione e il funzionamento dei comitati interni al Consiglio di Amministrazione

L istituzione e il funzionamento dei comitati interni al Consiglio di Amministrazione a cura di Giovanna Borella, Nicoletta Paracchini, Silvia Cornaglia per il Comitato Pari Opportunità dell ODCEC di Torino

L istituzione e il funzionamento dei comitati interni al Consiglio di Amministrazione a cura di Giovanna Borella, Nicoletta Paracchini, Silvia Cornaglia per il Comitato Pari Opportunità dell ODCEC di Torino

XIX CONVEGNO NAZIONALE DI INFORMATION SYSTEMS AUDITING

XIX CONVEGNO NAZIONALE DI INFORMATION SYSTEMS AUDITING Firenze 19, 20 maggio 2005 I QUATTRO SCENARI DELL IT AUDITING Ruolo dell Auditor e del Compliance Officer Claudio Cola RISCHIO OPERATIVO E il rischio

XIX CONVEGNO NAZIONALE DI INFORMATION SYSTEMS AUDITING Firenze 19, 20 maggio 2005 I QUATTRO SCENARI DELL IT AUDITING Ruolo dell Auditor e del Compliance Officer Claudio Cola RISCHIO OPERATIVO E il rischio

Parte seconda 3. Gli strumenti di governance

Parte seconda 3. Gli strumenti di governance 3. Gli strumenti di governance 3.1. La composizione e il funzionamento degli organi di governo 3.2. La composizione e il funzionamento degli organi di controllo

Parte seconda 3. Gli strumenti di governance 3. Gli strumenti di governance 3.1. La composizione e il funzionamento degli organi di governo 3.2. La composizione e il funzionamento degli organi di controllo

Il ruolo del collegio sindacale: la vigilanza sui principi di corretta amministrazione e sul corretto funzionamento del sistema di controllo interno

S.A.F. - SCUOLA DI ALTA FORMAZIONE QUINTO FORUM S.A.F.: CHI CONTROLLA L IMPRESA? Il ruolo del collegio sindacale: la vigilanza sui principi di corretta amministrazione e sul corretto funzionamento del

S.A.F. - SCUOLA DI ALTA FORMAZIONE QUINTO FORUM S.A.F.: CHI CONTROLLA L IMPRESA? Il ruolo del collegio sindacale: la vigilanza sui principi di corretta amministrazione e sul corretto funzionamento del

INTERNAL AUDITING ROMA, 12 MAGGIO 2005 FORUM PA GIUSEPPE CERASOLI, CIA RESPONSABILE COMITATO PA

INTERNAL AUDITING ROMA, 12 MAGGIO 2005 FORUM PA Fondato a New York nel 1941 Presente in 160 paesi, conta ora più di 110.000 membri Ha sede negli USA ma la sua Governance è Globale Globali sono pure il

INTERNAL AUDITING ROMA, 12 MAGGIO 2005 FORUM PA Fondato a New York nel 1941 Presente in 160 paesi, conta ora più di 110.000 membri Ha sede negli USA ma la sua Governance è Globale Globali sono pure il

- evoluzioni normative che hanno comportato l inclusione di nuove fattispecie di reato all interno del Decreto Legislativo n.231 del 2001.

Premessa [1] Rai Com ha deciso di procedere alla predisposizione e adozione del Modello di organizzazione, gestione e controllo ex d.lgs. 231/01 (di seguito, il Modello ) in quanto consapevole che tale

Premessa [1] Rai Com ha deciso di procedere alla predisposizione e adozione del Modello di organizzazione, gestione e controllo ex d.lgs. 231/01 (di seguito, il Modello ) in quanto consapevole che tale

Il Sistema di Controllo Interno e di Gestione dei Rischi Attori a confronto

Il Sistema di Controllo Interno e di Gestione dei Rischi Attori a confronto L Internal Auditor: ruolo, responsabilità e relazioni con gli altri attori della governance aziendale Brembo Internal Audit:

Il Sistema di Controllo Interno e di Gestione dei Rischi Attori a confronto L Internal Auditor: ruolo, responsabilità e relazioni con gli altri attori della governance aziendale Brembo Internal Audit:

Via dei Lotti, n Bassano del Grappa (VI) Codice fiscale e partita IVA N /Reg. D.G. Bassano del Grappa, 28/12/2018

Codice fiscale e partita IVA N /Reg. D.G. Bassano del Grappa, 28/12/2018") Via dei Lotti, n. 40 36061 Bassano del Grappa (VI) Codice fiscale e partita IVA 00913430245 N. 1605 /Reg. D.G. Bassano del Grappa, 28/12/2018 DELIBERAZIONE del COMMISSARIO Nominato con D.P.G.R. n. 124

Via dei Lotti, n. 40 36061 Bassano del Grappa (VI) Codice fiscale e partita IVA 00913430245 N. 1605 /Reg. D.G. Bassano del Grappa, 28/12/2018 DELIBERAZIONE del COMMISSARIO Nominato con D.P.G.R. n. 124

ENZO DE ANGELIS Ottava lezione 6 maggio /05/ Enzo De Angelis 1

ENZO DE ANGELIS Ottava lezione 6 maggio 2016 08/05/2016 1 Enzo De Angelis 1 08/05/2016 2 Enzo De Angelis 2 o Adempimento previsto dagli obblighi normativi e regolamentari, in linea con gli orientamenti

ENZO DE ANGELIS Ottava lezione 6 maggio 2016 08/05/2016 1 Enzo De Angelis 1 08/05/2016 2 Enzo De Angelis 2 o Adempimento previsto dagli obblighi normativi e regolamentari, in linea con gli orientamenti

Kit Documentale Qualità UNI EN ISO 9001:2015. Templates modificabili di Manuale, Procedure e Modulistica. Nuova versione 3.

Premessa Il sistema di gestione per la qualità conforme alla norma internazionale UNI EN ISO 9001:2015 dovrebbe essere implementato nell ordine di seguito indicato, che riporta le clausole della norma

Premessa Il sistema di gestione per la qualità conforme alla norma internazionale UNI EN ISO 9001:2015 dovrebbe essere implementato nell ordine di seguito indicato, che riporta le clausole della norma

WORKSHOP PER I PROFESSIONISTI DEL SETTORE ASSICURATIVO. Milano 27 novembre 2015

WORKSHOP PER I PROFESSIONISTI DEL SETTORE ASSICURATIVO Milano 27 novembre 2015 SURVEY INTERNAL AUDIT SETTORE INSURANCE: obiettivi e passi operativi MAURO PORCELLI, Director FS Consulting PwC STATE OF IA

WORKSHOP PER I PROFESSIONISTI DEL SETTORE ASSICURATIVO Milano 27 novembre 2015 SURVEY INTERNAL AUDIT SETTORE INSURANCE: obiettivi e passi operativi MAURO PORCELLI, Director FS Consulting PwC STATE OF IA

Sistema di controllo interno

Sistema di controllo interno Corso di Audit e Governance Università degli Studi di Bergamo Prof.ssa Stefania Servalli Sistema di controllo interno INSIEME delle PROCEDURE e delle TECNICHE adottate dall

Sistema di controllo interno Corso di Audit e Governance Università degli Studi di Bergamo Prof.ssa Stefania Servalli Sistema di controllo interno INSIEME delle PROCEDURE e delle TECNICHE adottate dall

Torino 10 maggio 2007

Torino 10 maggio 2007 Il gruppo Reply: EOS Reply soluzioni e servizi di outsourcing amministrativo Andrea Bertolini Chief Operating Officer EOS Reply Reply Fondata a Torino nel Giugno 1996, con lo scopo

Torino 10 maggio 2007 Il gruppo Reply: EOS Reply soluzioni e servizi di outsourcing amministrativo Andrea Bertolini Chief Operating Officer EOS Reply Reply Fondata a Torino nel Giugno 1996, con lo scopo

I presidi di controllo nella prevenzione dei reati ambientali

I presidi di controllo nella prevenzione dei reati ambientali TUTELA AMBIENTALE E SOSTENIBILITÀ: L'ESPERIENZA DELLE IMPRESE www.koreaudit.com www.231.koreaudit.com Sistema di controllo: interno e normativo

I presidi di controllo nella prevenzione dei reati ambientali TUTELA AMBIENTALE E SOSTENIBILITÀ: L'ESPERIENZA DELLE IMPRESE www.koreaudit.com www.231.koreaudit.com Sistema di controllo: interno e normativo

Il controllo di qualità sull operato del collegio sindacale: l impatto sul lavoro di revisione

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il controllo di qualità sull operato del collegio sindacale: l impatto sul lavoro di revisione Indicazioni operative sul controllo della qualità in organizzazioni

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il controllo di qualità sull operato del collegio sindacale: l impatto sul lavoro di revisione Indicazioni operative sul controllo della qualità in organizzazioni

Diana Capone ABI - 30 ottobre 2008

Gli organi di governo e l armonizzazione dei flussi informativi in tema di controlli e rischi Diana Capone ABI - 30 ottobre 2008 Ratio della regolamentazione dei flussi informativi Le organizzazioni aziendali

Gli organi di governo e l armonizzazione dei flussi informativi in tema di controlli e rischi Diana Capone ABI - 30 ottobre 2008 Ratio della regolamentazione dei flussi informativi Le organizzazioni aziendali

Il ciclo produttivo della Compagnia

Il ciclo produttivo della Compagnia La Compagnia di Assicurazioni Fulcro dell attività di una Compagnia di assicurazione è la sistematica assunzione di rischi che, gestiti da specifici contratti, a fronte

Il ciclo produttivo della Compagnia La Compagnia di Assicurazioni Fulcro dell attività di una Compagnia di assicurazione è la sistematica assunzione di rischi che, gestiti da specifici contratti, a fronte

Le linee guida IOSCO Report on Good Practices for Audit Committees in Supporting Audit Quality. Paola Ciani

Le linee guida IOSCO Report on Good Practices for Audit Committees in Supporting Audit Quality Paola Ciani Roma, 1 Febbraio 2019 L attività della IOSCO IOSCO Report on Good Practices for Audit Committees

Le linee guida IOSCO Report on Good Practices for Audit Committees in Supporting Audit Quality Paola Ciani Roma, 1 Febbraio 2019 L attività della IOSCO IOSCO Report on Good Practices for Audit Committees

Percorso professionalizzante Internal audit in banca

www.abiformazione.it Percorso professionalizzante Internal audit in banca Internal audit / Corsi Professionalizzanti Gli specialisti della Funzione Internal Audit operanti presso le banche e gli intermediari

www.abiformazione.it Percorso professionalizzante Internal audit in banca Internal audit / Corsi Professionalizzanti Gli specialisti della Funzione Internal Audit operanti presso le banche e gli intermediari

Compliance in Banks 2011

Compliance 2010 La sfida di integrazione dei controlli interni Compliance in Banks 2011 Stato dell arte e prospettive di evoluzione Il monitoraggio di compliance a distanza: gli Indicatori di Rischio di

Compliance 2010 La sfida di integrazione dei controlli interni Compliance in Banks 2011 Stato dell arte e prospettive di evoluzione Il monitoraggio di compliance a distanza: gli Indicatori di Rischio di

La comunicazione finanziaria come leva per lo sviluppo delle PMI

Organization & Financial Business Advisors AUDIT & ORGANIZATIONAL SERVICES La comunicazione finanziaria come leva per lo sviluppo delle PMI Intervento del Dott. Ruggero Battisti Socio Amministratore ItalRevi

Organization & Financial Business Advisors AUDIT & ORGANIZATIONAL SERVICES La comunicazione finanziaria come leva per lo sviluppo delle PMI Intervento del Dott. Ruggero Battisti Socio Amministratore ItalRevi

contribuisce, per mezzo di valutazioni e pareri, alla definizione della politica aziendale di esternalizzazione di funzioni aziendali di controllo;

Risk & Audit Committee Il Risk & Audit Committee svolge funzioni di supporto al Consiglio di Amministrazione in materia di rischi e sistema di controlli interni e di valutazione del corretto utilizzo dei

Risk & Audit Committee Il Risk & Audit Committee svolge funzioni di supporto al Consiglio di Amministrazione in materia di rischi e sistema di controlli interni e di valutazione del corretto utilizzo dei

CONSULENZE E SERVIZI PROFESSIONALI REVICOM SOCIETA DI REVISIONE LEGALE S.R.L.

Revisione Legale dei Conti e Revisione Volontaria L attività consiste nell esame e nella valutazione dei processi di formazione dei conti aziendali e del bilancio di esercizio finalizzati all espressione

Revisione Legale dei Conti e Revisione Volontaria L attività consiste nell esame e nella valutazione dei processi di formazione dei conti aziendali e del bilancio di esercizio finalizzati all espressione

IL SISTEMA DI CONTROLLO INTERNO

INDICE PARTE I IL SISTEMA DI CONTROLLO INTERNO CAPITOLO PRIMO IL SISTEMA DI CONTROLLO INTERNO 1. Gli obiettivi aziendali ed il sistema di controllo interno...3 2. L evoluzione della nozione e degli obiettivi

INDICE PARTE I IL SISTEMA DI CONTROLLO INTERNO CAPITOLO PRIMO IL SISTEMA DI CONTROLLO INTERNO 1. Gli obiettivi aziendali ed il sistema di controllo interno...3 2. L evoluzione della nozione e degli obiettivi

Testo in consultazione Testo emendato con le revisioni proposte Testo in consultazione con revisioni

DISPOSIZIONI DI VIGILANZA Oggetto: Poteri di direzione e coordinamento della capogruppo di un gruppo bancario nei confronti delle società di gestione del risparmio appartenenti al gruppo. Testo in consultazione

DISPOSIZIONI DI VIGILANZA Oggetto: Poteri di direzione e coordinamento della capogruppo di un gruppo bancario nei confronti delle società di gestione del risparmio appartenenti al gruppo. Testo in consultazione

Regolamento Comitato Controllo, Rischi e Sostenibilità (che svolge anche la Funzione di Comitato per le Operazioni con Parti Correlate)

") Regolamento Comitato Controllo, Rischi e Sostenibilità (che svolge anche la Funzione di Comitato per le Operazioni con Parti Correlate) Approvato dal Consiglio di Amministrazione del 20.04.2017 1. COSTITUZIONE

Regolamento Comitato Controllo, Rischi e Sostenibilità (che svolge anche la Funzione di Comitato per le Operazioni con Parti Correlate) Approvato dal Consiglio di Amministrazione del 20.04.2017 1. COSTITUZIONE

Semplice restyling o cambiamento profondo?

Semplice restyling o cambiamento profondo? www.bdp-srl.com BDP ehealth Solutions s.r.l. Via Di Vittorio, 70 Palazzina A - 2 Piano - Unità 22 20026 - Novate Milanese (MI)) Il CICLO DI DEMING NELLA ISO 9001:2015

Semplice restyling o cambiamento profondo? www.bdp-srl.com BDP ehealth Solutions s.r.l. Via Di Vittorio, 70 Palazzina A - 2 Piano - Unità 22 20026 - Novate Milanese (MI)) Il CICLO DI DEMING NELLA ISO 9001:2015

FASI DEL PROCESSO DI REVISIONE

FASI DEL PROCESSO DI REVISIONE Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili ha pubblicato a Dicembre 2015 un documento contenente le linee guida per la revisione delle imprese

FASI DEL PROCESSO DI REVISIONE Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili ha pubblicato a Dicembre 2015 un documento contenente le linee guida per la revisione delle imprese

Editoriale. Performance e buona amministrazione: il terzo livello dei controlli. di Renato Ruffini

editoriale Performance e buona amministrazione: il terzo livello dei controlli di Renato Ruffini È forse venuto il momento di ragionare come integrare i diversi strumenti amministrativi messi in campo

editoriale Performance e buona amministrazione: il terzo livello dei controlli di Renato Ruffini È forse venuto il momento di ragionare come integrare i diversi strumenti amministrativi messi in campo

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 610 UTILIZZO DEL LAVORO DEI REVISORI INTERNI

610 UTILIZZO DEL LAVORO DEI REVISORI INTERNI") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 610 UTILIZZO DEL LAVORO DEI REVISORI INTERNI (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 15 dicembre

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 610 UTILIZZO DEL LAVORO DEI REVISORI INTERNI (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 15 dicembre

Università di Macerata Facoltà di Economia

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia 01 Angelo Micocci: fonti e definizioni 1 Obiettivo della lezione Internal Control

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia 01 Angelo Micocci: fonti e definizioni 1 Obiettivo della lezione Internal Control

Esperienze CobiT nelle banche: il Testo Unico dei Controlli di Banca CR Firenze

Esperienze CobiT nelle banche: il Testo Unico dei Controlli di Banca CR Firenze Cesare M. De Santis Puzzonia e Gabriele Rocchi OASI SpA Gruppo ICBPI FIRENZE, 17 settembre 2009 1 OASI SpA Fa parte del Gruppo

Esperienze CobiT nelle banche: il Testo Unico dei Controlli di Banca CR Firenze Cesare M. De Santis Puzzonia e Gabriele Rocchi OASI SpA Gruppo ICBPI FIRENZE, 17 settembre 2009 1 OASI SpA Fa parte del Gruppo

Sistema Anticorruzione di Leonardo S.p.a.

Sistema Anticorruzione di Leonardo S.p.a. Sintesi Conformità alle leggi, trasparenza, correttezza, buona fede, fiducia, cooperazione con gli stakeholders e tolleranza zero nei confronti della corruzione

Sistema Anticorruzione di Leonardo S.p.a. Sintesi Conformità alle leggi, trasparenza, correttezza, buona fede, fiducia, cooperazione con gli stakeholders e tolleranza zero nei confronti della corruzione

La funzione di compliance: esigenze organizzative, responsabilità e coordinamento con le funzioni aziendali. CeTIF

La funzione di compliance: esigenze organizzative, responsabilità e coordinamento con le funzioni aziendali CeTIF 23 settembre 2009 Agenda 2 Organizzazione della funzione in Poste Vita Il processo di compliance

La funzione di compliance: esigenze organizzative, responsabilità e coordinamento con le funzioni aziendali CeTIF 23 settembre 2009 Agenda 2 Organizzazione della funzione in Poste Vita Il processo di compliance

Approccio operativo per la redazione del Modello di organizzazione, gestione e controllo ai sensi del D.Lgs. 8 giugno 2001, n. 231

STUDIO FABIO FADA BUSINESS RISK SERVICES REVIND Approccio operativo per la redazione del Modello di organizzazione, gestione e controllo ai sensi del D.Lgs. 8 giugno 2001, n. 231 Dott. Fabio Fada Dottore

STUDIO FABIO FADA BUSINESS RISK SERVICES REVIND Approccio operativo per la redazione del Modello di organizzazione, gestione e controllo ai sensi del D.Lgs. 8 giugno 2001, n. 231 Dott. Fabio Fada Dottore

L evoluzione della Compliance in AXA Assicurazioni

L evoluzione della Compliance in AXA Assicurazioni Milano, 23 settembre 2009 1 S.Ciceri Compliance Officer L evoluzione della Compliance in AXA Assicurazioni Agenda 1. Il Gruppo AXA 3 2. La funzione di

L evoluzione della Compliance in AXA Assicurazioni Milano, 23 settembre 2009 1 S.Ciceri Compliance Officer L evoluzione della Compliance in AXA Assicurazioni Agenda 1. Il Gruppo AXA 3 2. La funzione di

L evoluzione della responsabilità della persona giuridica nella legislazione sammarinese. opportunità e implicazioni operative

L evoluzione della responsabilità della persona giuridica nella legislazione sammarinese opportunità e implicazioni operative Punto di partenza è il rischio Applicare la normativa sulla responsabilità

L evoluzione della responsabilità della persona giuridica nella legislazione sammarinese opportunità e implicazioni operative Punto di partenza è il rischio Applicare la normativa sulla responsabilità

2.1 L associazione professionale 19. 2.2 Gli Standard professionali dell internal auditing 23. 2.3 Le competenze professionali 29

Prefazione di Vittorio Mincato XIII Introduzione 1 Ringraziamenti 5 Parte prima LA PROFESSIONE DI INTERNAL AUDITING 1 La definizione di internal auditing 9 2I riferimenti della professione 19 2.1 L associazione

Prefazione di Vittorio Mincato XIII Introduzione 1 Ringraziamenti 5 Parte prima LA PROFESSIONE DI INTERNAL AUDITING 1 La definizione di internal auditing 9 2I riferimenti della professione 19 2.1 L associazione

Sistema di controllo interno

Sistema di controllo interno Corso di revisione aziendale anno accademico 2012-2013 Università degli Studi di Bergamo Prof.ssa Stefania Servalli Sistema di controllo interno INSIEME delle PROCEDURE e delle

Sistema di controllo interno Corso di revisione aziendale anno accademico 2012-2013 Università degli Studi di Bergamo Prof.ssa Stefania Servalli Sistema di controllo interno INSIEME delle PROCEDURE e delle

Regolamento di funzionamento del Comitato Controllo Interno e Rischi di Gala S.p.A.

Regolamento di funzionamento del Comitato Controllo Interno e Rischi di Gala S.p.A. Approvato dal Consiglio di Amministrazione di Gala S.p.A. in data 27/02/2014 Premessa Il presente Regolamento, approvato

Regolamento di funzionamento del Comitato Controllo Interno e Rischi di Gala S.p.A. Approvato dal Consiglio di Amministrazione di Gala S.p.A. in data 27/02/2014 Premessa Il presente Regolamento, approvato

Il controllo di gestione nelle amministrazioni pubbliche

Il controllo di gestione nelle amministrazioni pubbliche dr. Carlo Vermiglio cvermiglio@tiscali.it Agenda della giornata Introduzione al tema Le specificità delle aziende pubbliche Il concetto e le funzioni

Il controllo di gestione nelle amministrazioni pubbliche dr. Carlo Vermiglio cvermiglio@tiscali.it Agenda della giornata Introduzione al tema Le specificità delle aziende pubbliche Il concetto e le funzioni

La compliance integrata per la governance d impresa

Convegno Confindustria - Le moderne esigenze di compliance delle PMI La compliance integrata per la governance d impresa Direttore Master Auditing e controllo interno- Università di Pisa Membro del comitato

Convegno Confindustria - Le moderne esigenze di compliance delle PMI La compliance integrata per la governance d impresa Direttore Master Auditing e controllo interno- Università di Pisa Membro del comitato

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI E OPERAZIONI CON PARTI CORRELATE DI SNAM S.P.A.

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI E OPERAZIONI CON PARTI CORRELATE DI SNAM S.P.A. Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 11 Maggio 2016, disciplina la composizione

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI E OPERAZIONI CON PARTI CORRELATE DI SNAM S.P.A. Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 11 Maggio 2016, disciplina la composizione

Roma, 24 Ottobre Francesca Buzzichelli, Servizio Vigilanza Prudenziale

La Governance delle imprese di assicurazione. Le novità regolamentari. L impatto della nuova regolamentazione sui sistemi di governance. Interventi di Vigilanza. Roma, 24 Ottobre 2017 Francesca Buzzichelli,

La Governance delle imprese di assicurazione. Le novità regolamentari. L impatto della nuova regolamentazione sui sistemi di governance. Interventi di Vigilanza. Roma, 24 Ottobre 2017 Francesca Buzzichelli,

Francesco Bassi. ISO 45001: dall integrazione dei sistemi di gestione al miglioramento dei risultati aziendali

ISO 45001: dall integrazione dei sistemi di gestione al miglioramento dei risultati aziendali Da tanti controlli a unico sistema di controllo aziendale Francesco Bassi Bologna, 6 settembre 2018 2018 1

ISO 45001: dall integrazione dei sistemi di gestione al miglioramento dei risultati aziendali Da tanti controlli a unico sistema di controllo aziendale Francesco Bassi Bologna, 6 settembre 2018 2018 1

Linee Guida per la Qualità delle Forniture ICT negli appalti pubblici

Linee Guida per la Qualità delle Forniture ICT negli appalti pubblici Giacomo Massi Ufficio Monitoraggio e gestione progetti delle Regioni e degli Enti Locali Presentazione delle Linee guida dei Contratti

Linee Guida per la Qualità delle Forniture ICT negli appalti pubblici Giacomo Massi Ufficio Monitoraggio e gestione progetti delle Regioni e degli Enti Locali Presentazione delle Linee guida dei Contratti

ORDINE DEGLI ATTUARI

La Funzione Attuariale in ottica Solvency 2 Coordinamento, gestione e controllo in materia di riserve tecniche A. Chiricosta Roma, 1 luglio 2014 Agenda Indicazioni dalla Lettera al mercato applicazione

La Funzione Attuariale in ottica Solvency 2 Coordinamento, gestione e controllo in materia di riserve tecniche A. Chiricosta Roma, 1 luglio 2014 Agenda Indicazioni dalla Lettera al mercato applicazione

MANDATO INTERNAL AUDIT

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

L istituzione e il funzionamento dei comitati interni al Consiglio di Amministrazione

L istituzione e il funzionamento dei comitati interni al Consiglio di Amministrazione a cura di Giovanna Borella, Nicoletta Paracchini, Silvia Cornaglia per il Comitato Pari Opportunità dell ODCEC di Torino

L istituzione e il funzionamento dei comitati interni al Consiglio di Amministrazione a cura di Giovanna Borella, Nicoletta Paracchini, Silvia Cornaglia per il Comitato Pari Opportunità dell ODCEC di Torino

PROFILO QUALI QUANTITATIVO OTTIMALE DEL CONSIGLIO DI AMMINISTRAZIONE DI BANCA PROFILO SPA

PROFILO QUALI QUANTITATIVO OTTIMALE DEL CONSIGLIO DI AMMINISTRAZIONE DI BANCA PROFILO SPA VERSIONE: MARZO 2012 TITOLO Indice dei temi trattati 1. PREMESSA... 3 1.1. Contesto Normativo... 3 1.2. Processo

PROFILO QUALI QUANTITATIVO OTTIMALE DEL CONSIGLIO DI AMMINISTRAZIONE DI BANCA PROFILO SPA VERSIONE: MARZO 2012 TITOLO Indice dei temi trattati 1. PREMESSA... 3 1.1. Contesto Normativo... 3 1.2. Processo

Offerta di servizi in outsourcing e di consulenza e assistenza in materia di controlli interni

Offerta di servizi in outsourcing e di consulenza e assistenza in materia di controlli interni CHI SIAMO Moderari s.r.l. è una società di consulenza regolamentare per banche, intermediari ed enti pubblici,

Offerta di servizi in outsourcing e di consulenza e assistenza in materia di controlli interni CHI SIAMO Moderari s.r.l. è una società di consulenza regolamentare per banche, intermediari ed enti pubblici,

La mission una società di consulenza direzionale

Company profile Chi è Nexen La mission una società di consulenza direzionale Nexen è un azienda di consulenza strategica specializzata nell affiancare Intermediari finanziari, imprese di grandi dimensioni

Company profile Chi è Nexen La mission una società di consulenza direzionale Nexen è un azienda di consulenza strategica specializzata nell affiancare Intermediari finanziari, imprese di grandi dimensioni