LA REDDITIVITÀ DELLE BANCHE E DEI GRUPPI BANCARI ITALIANI

|

|

|

- Leonzia Giuseppina Brunelli

- 8 anni fa

- Visualizzazioni

Transcript

1 Associazione per lo Sviluppo degli Studi di Banca e Borsa Università Cattolica del Sacro Cuore Facoltà di Scienze Bancarie Finanziarie e Assicurative G PIROVANO - F PEPE LA REDDITIVITÀ DELLE BANCHE E DEI GRUPPI BANCARI ITALIANI Interventi tenuti nell ambito del Seminario su: L attività bancaria nel nuovo contesto concorrenziale e tecnologico S Marco - Perugia, 15 Marzo 2001 Sede: Presso Università Cattolica del Sacro Cuore - Milano, Largo A Gemelli, n 1 Segreteria: Presso Banca Popolare Commercio e Industria - Milano, Via Moscova, 33 - Tel Cassiere: Presso Banca Popolare di Milano - Milano, Piazza Meda n 2/4 - c/c n 40625

2

3 Dott GIOVANNI PIROVANO, Direttore Generale della Banca Mediolanum SpA Il sistema bancario italiano non è più la foresta pietrificata di cui si parlava solo pochi anni fa Nell ultimo decennio, grazie a un nuovo quadro normativo che, con l emanazione dei testi unici della Banca (1993) e della Finanza (1998), ha completato l armonizzazione, la deregulation e l ammodernamento del settore bancario finanziario, sono sorte nuove banche che hanno intrapreso un cammino di successo, adottando una politica distributiva multicanale nei confronti del grande pubblico La Banca Mediolanum è stata ed è uno dei principali protagonisti di questo fenomeno favorito anche dal forte procedere dell integrazione monetaria e finanziaria, europea e mondiale, dalla crescente competitività che da essa deriva e dalla sempre maggiore disponibilità di tecnologie che consentono al cliente di utilizzare i servizi della banca dove, quando e come egli lo desidera, a costi sempre più contenuti Banca Mediolanum è controllata al 100% dalla Mediolanum SpA, società quotata alla Borsa di Milano È nata dalla trasformazione in banca della Sim di distribuzione, Programma Italia Investimenti, operante dal

4 Tavola 1 Assets under Administration Gli istogrammi rappresentano la crescita delle attività finanziarie dei clienti acquisiti da Banca Mediolanum I prodotti e servizi bancari sono offerti da Banca Mediolanum, mentre i prodotti di risparmio gestito e quelli previdenziali sono forniti dalle altre società del Gruppo Mediolanum Al la raccolta complessiva è giunta a euro, pari a miliardi di lire Sono fondamentali due osservazioni: - La crescita è sempre stata positiva, anche nei periodi di tracollo di borsa (1987 e 1993) In questi primi mesi del 2001 di raccolta negativa per il sistema fondi, la raccolta effettuata da Banca Mediolanum è stata positiva di oltre 400 miliardi in gennaio e di 130 miliardi in febbraio Le sottoscrizioni delle polizze pensionistiche vita non conoscono rallentamento di sorta - Il 1997 rappresenta l'anno di svolta, con la nascita di Banca Mediolanum Da allora i tassi annui di crescita sono quasi del 35%, tenendo in conto che gli incrementi sono stati determinati esclusivamente da raccolta proveniente da altre banche 4

5 Tavola 1 5

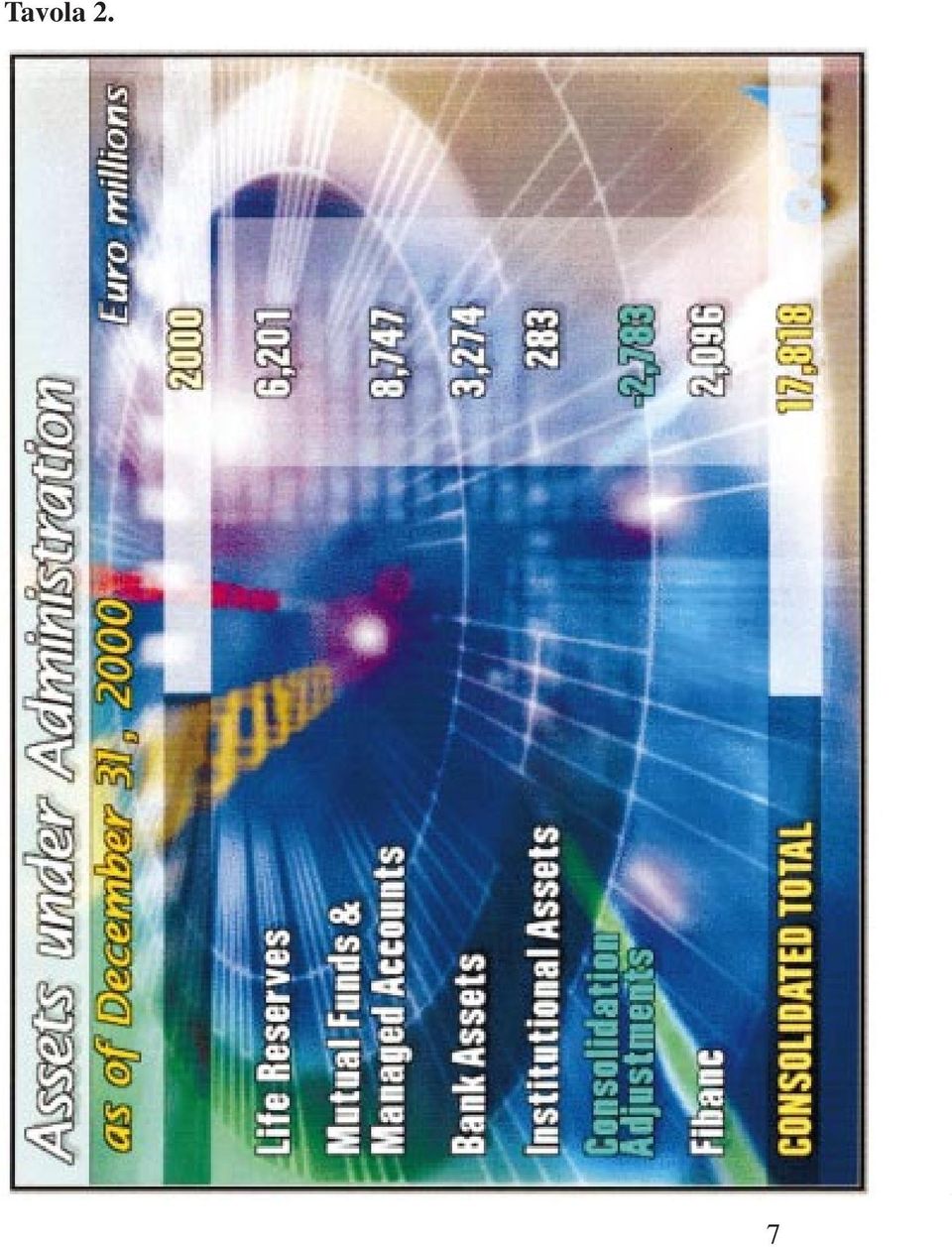

6 Tavola 2 Assets under Administration (dati al 31/12/2000) Consideriamo ora la composizione delle attività finanziarie al Le riserve vita (gestite da Mediolanum Vita) rappresentano il 35% del totale Per le polizze vita ricorrenti la durata media è di 23,5 anni, a testimonianza della forte capacità della Banca Mediolanum di vendere prodotti finalizzati alla protezione previdenziale - pensionistica I fondi e le gestioni patrimoniali in fondi, seppur depurate dagli investimenti delle unit-linked, rappresentano il secondo importante settore Le attività gestite dalla Banca includono esclusivamente i dati della raccolta da clienti privati in conto corrente e nei dossier titoli Il patrimonio gestito da Fibanc va suddiviso equamente tra raccolta in conto corrente e investimenti in fondi comuni di investimento 6

7 Tavola 2 7

8 Tavola 3 Italian Household s Assets Per misurare l'effettiva quota di mercato di Banca Mediolanum abbiamo scelto come parametro di riferimento le consistenze, riportate annualmente nella Relazione del Governatore della Banca d'italia, delle "Attività finanziarie delle famiglie italiane" che includono, oltre ai depositi bancari e ai fondi comuni, anche le riserve per premi di assicurazione Abbiamo posto sull'asse delle ascisse gli anni, a partire dal 1990 al 2000 e su quello delle ordinate l'evoluzione delle attività delle famiglie italiane raffrontate con quelle invece detenute dalle famiglie clienti della Banca Mediolanum Come potete osservare, il divario si fa sempre più divergente a favore della quota di mercato di Banca Mediolanum che, alla fine dello scorso anno, ha raggiunto lo 0,65% del totale! Questa quota ha una forte valenza vista nella sua evoluzione più che nel suo valore assoluto 8

9 Tavola 3 9

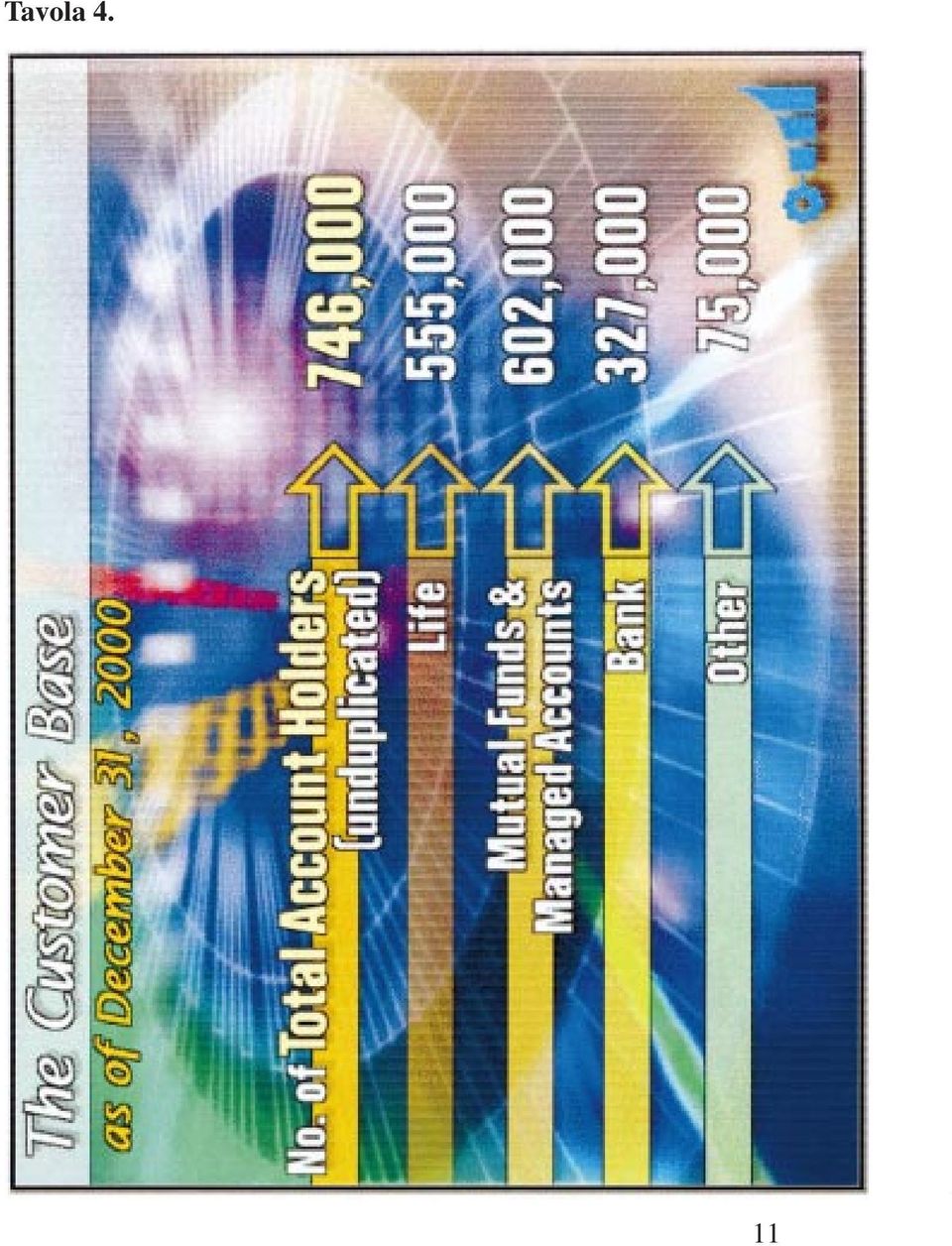

10 Tavola 4 The Costumer Base La base dei clienti è un dato di fondamentale importanza per misurare un'azienda bancaria Riportiamo i clienti suddivisi per le 4 principali linee di prodotto Il numero complessivo di clienti (tolta ogni duplicazione, e considerate solo le persone fisiche) sono Di questi, ben hanno almeno un prodotto previdenziale, sono titolari di un fondo comune di investimento o di una gestione patrimoniale in fondi e hanno acceso un conto corrente I clienti di Banca Mediolanum sono distribuiti su tutto il territorio nazionale con punte di forte penetrazione in Lombardia, regioni del Nord-Est, Emilia Romagna, Lazio e altre regioni Il portafoglio medio dei clienti che non intrattengono un rapporto di conto corrente è di Lit 50 milioni, oltre il doppio se invece sono anche titolari di un conto bancario I clienti bancari sono in possesso di almeno un prodotto di tutte le 4 linee principali (vita, fondi, altro), mentre per gli altri il rapporto è di 1,7 Il livello di retention dei clienti, misurato annualmente da una società indipendente, è di oltre il 97% negli ultimi anni Altri dati, riferiti al numero dei dipendenti ed alla consistenza della rete di vendita verranno specificati più avanti Questo lucido, che ricorda l'anno di partenza di Banca Mediolanum, ci è utile per esplicitare alcuni concetti sulla natura di Banca Mediolanum 10

11 Tavola 4 11

12 Tavola 5 Traditional Bank organizational model A Banca Mediolanum vengono sovente associati aggettivi non veri o solo parzialmente rispondenti alla sua realtà: virtuale, tecnologica, non presente fisicamente sul territorio, con un'offerta limitata di prodotti e servizi Niente di tutto ciò Per meglio illustrare la vera natura di Banca Mediolanum desidero riandare indietro alcuni anni, quando nel biennio abbiamo individuato il modo da noi considerato vincente per fare banca I risultati raggiunti sembrano averci dato ragione Osservavamo allora (ma la realtà non è molto mutata oggi) che le banche, in senso generale, dispongono di buone-alte competenze professionali che vengono però utilizzate per lo svolgimento di normali mansioni operative Ciò comporta eccessi di costo Le stesse competenze non sono invece all'altezza di offrire la necessaria consulenza che un cliente può richiedere per la gestione dei propri investimenti Nella tavola 5 l'asse delle ascisse (operazioni) e delle ordinate (complessità della consulenza) ci rappresentano in modo chiaro l'eccesso dei costi sopportati dalle banche a fronte di una loro incapacità ad offrire una buona qualità del servizio di consulenza, pur disponendo di abbondanza di risorse professionali adeguate (tutti i nostri dipendenti sono laureati o per lo meno diplomati) 12

che le banche, in senso generale, dispongono di buone-alte competenze professionali che vengono però utilizzate per lo svolgimento di normali mansioni operative Ciò comporta eccessi di costo Le")

13 Tavola 5 13

14 Tavola 6 Banca Mediolanum s organizational model Il modello di banca che invece volevamo realizzare e costruire ex novo con Banca Mediolanum si basava sulla riflessione che le cosiddette operations fossero da eseguire attraverso canali tecnologici, molto più efficienti e a minor costo rispetto all'impiego di risorse professionali qualificate adibite a ciò e rispetto ad una più costosa struttura di una rete di sportelli classici Sono queste le ragioni che hanno spinto Banca Mediolanum a realizzare un modello di banca multicanale, con al centro i promotori finanziari dedicati esclusivamente alla vendita e alla consulenza, mentre l'esecuzione di tutte le operazioni sono state riservate ai canali tecnologici: da subito call centre e televisione (perché tutti gli italiani posseggono un telefono o un televisore) e, solo dall'aprile scorso, internet 14

15 Tavola 6 15

16 Tavola 7 The Business Idea Alla base del successo di Banca Mediolanum vi è il concetto di "consulenza globale" al cliente Tale idea, messa a punto dal sig Ennio Doris agli inizi degli anni '80, significa saper offrire al cliente - attraverso un solo promotore finanziario - una consulenza completa nel campo finanziario, previdenziale e d'investimento, sia focalizzando al massimo le esigenze del cliente, sia garantendo nel tempo una gamma veramente ampia, completa e aggiornata di prodotti 16

17 Tavola 7 17

18 Tavola 8 The Business Idea - (segue) I punti di forza che caratterizzano Banca Mediolanum, consentendole di essere competitiva e unica nel settore bancario, sono: - imprenditorialità, sia nei manager di sede che di tutti i componenti la rete di vendita, questi ultimi retribuiti esclusivamente su base provvigionale; - innovazione, dei prodotti in modo particolare Banca Mediolanum è stata la prima società a collocare nell'europa continentale le polizze index e unit-linked; dal primo giorno lavorativo di quest'anno, tutti i consulenti disponevano delle nuove polizze con le incentivazioni fiscali in vigore dal 1 gennaio; - capacità comunicazione, sia all'interno dell'azienda che verso i clienti e la comunità finanziaria Questa caratteristica ci è unanimemente riconosciuta da tutti Banca Mediolanum possiede una TV aziendale che produce e trasmette decine di ore settimanali di programmi di formazione e informazione alla rete di vendita; - controllo dei costi: tutti i processi operativi aziendali sono costantemente tenuti sotto controllo allo scopo di minimizzare i costi 18

19 Tavola 8 19

20 Tavola 9 Banca Mediolanum s Strategy La strategia di Banca Mediolanum si riassume in un concetto molto semplice e chiaro: "offrire al cliente il servizio quando e dove egli lo desidera ed attraverso il canale che egli sceglie" Questa strategia è comune oggi a quasi tutte le banche Banca Mediolanum garantisce però la realizzazione di queste promesse perché il cliente adopera sempre lo stesso conto corrente e gli stessi codici segreti, qualsiasi canale egli utilizzi: televisione, telefono, internet, ecc Il cliente effettua tutte le sue operazioni, dalle più tradizionali fino al trading-on-line, con la massima semplicità, comodità ed economicità, perché tutte le transazioni si appoggiano su un unico conto Egli sceglie il canale che gli è più comodo, in quel momento, digitando sempre lo stesso codice segreto 20

21 Tavola 9 21

22 Tavola 10 The Winning Model for Retail Banking Abbiamo definito con sei punti il modello vincente di banca - retail, quale è Banca Mediolanum Li illustriamo brevemente: 1 molteplicità di canali di accesso ai servizi bancari (dai più tradizionali, quali lo sportello bancario o l'ufficio dei promotori finanziari, a quelli tecnologici, telefono, teletext, internet, fino alla TV digitale ed altri); 2 ruolo importante di un forte brand Una recente ricerca ha evindenziato che la scelta del cliente verso un prodotto o un servizio finanziario è determinata per il 70% dal marchio e per il 30% dalle caratteristiche effettive del prodotto o servizio acquistato; 3 gestione della relazione con i clienti I clienti rappresentano il vero patrimonio di una banca Occorre quindi saper garantire sempre la qualità del servizio e rispondere alle loro esigenze in via continuativa e propositiva; 4 più alta produttività: è indispensabile raggiungere risultati e volumi di vendita significativi; 5 modelli organizzativi e informatici flessibili, in grado di adattarsi rapidamente alle esigenze di cambiamento e di favorire lo sviluppo di nuovi prodotti e servizi; 6 outsourcing dei processi produttivi non ritenuti strategici o di funzioni aziendali che possono essere svolte a minor costo da altri e alleanze soprattutto nel campo dei prodotti (mutui casa) per sviluppare sinergie commerciali 22

23 Tavola 10 23

24 Tavola 11 Synergies among Channels Quando si dispone di diversi canali di accesso alla banca, è importante saperli organizzare e gestire in maniera veramente "orchestrata": tutti i canali devono essere accordati tra loro con un perfetto sincronismo Per esempio, qualsiasi sia il canale prescelto, il cliente deve trovare le informazioni nella medesima forma e grado di dettaglio Quando si lancia un nuovo prodotto/servizio è fondamentale prima definire tutti i processi (vendita, amministrazione, ecc) via promotore finanziario, via telefono, via internet o via televisione Il secondo aspetto della sinergia tra canali è rappresentato dalla capacità dell'azienda di definire pricing intelligenti e azioni di marketing che sappiano indirizzare il cliente verso il canale migliore ed efficiente per effettuare le operazioni in un determinato momento Particolare attenzione deve porsi per evitare fenomeni di cannibalismo tra canali: commissioni più favorevoli per il cliente possono essere concesse solo a fronte di effettivi minor costi per l'azienda E' importante conoscere il conto economico per ogni prodotto e per ogni canale Infine, occorre saper massimizzare l'azione di crossselling: al riguardo l'azione dei promotori finanziari è assolutamente indispensabile La loro presenza a fianco del cliente, per insegnargli come si utilizzano i diversi canali telematici, è stato uno dei fattori di riuscita del modello della Banca Mediolanum La pubblicità su Banca Mediolanum ha riscosso un consistente successo in termini di contratti chiusi, grazie alla sinergia con i promotori finanziari 24

25 Tavola 11 25

26 Tavola 12 Banca Mediolanum s Model La tavola 12 riporta con i caratteri in giallo i canali distributivi di Banca Mediolanum già attivi In alto a destra, i promotori finanziari, da sempre il cuore stesso della banca Seguono poi in ordine temporale di attivazione: il telefono - call centre (il nostro è il secondo call centre finanziario a livello europeo con oltre 400 operatori) e il teletext, attivi sin dal 1997 Il canale internet è stato messo a disposizione solo dall'aprile dello scorso anno, raggiungendo il sito di Banca Mediolanum, in brevissimo tempo, il secondo posto tra i portali italiani più visitati Altri importanti canali sono il telefono cellulare e gli ATM La televisione digitale è già una realtà operante per i promotori, i clienti e il pubblico in generale Attraverso "Mediolanum Channel" (TV digitale in chiaro su Telepiù e Stream), che ha iniziato le sue trasmissioni sul finire dello scorso anno, verranno trasmesse, a partire dalla prossima estate, fino a otto ore giornaliere di formazione, informazione e cultura finanziaria Il Punto Mediolanum rappresenta la nuova realizzazione - con una immagine coordinata e con forti connotati tecnologici - degli Uffici Amministrativi dei Promotori Finanziari di Banca Mediolanum, alcuni dotati di ATM Tali Uffici, che finora erano normalmente localizzati ai piani superiori o in locazioni interne, verranno gradualmente portati a piano terra, sul fronte strada, in zone di alta frequenza e di facile accessibilità 26

27 Tavola 12 27

28 Tavola 13 wwwbancamediolanumit I risultati raggiunti dal sito internet di Banca Mediolanum, nei primi dieci mesi del 2000, sono lusinghieri e sono in continua crescita anche in questi primi mesi del 2001 Le pagine mediamente visitate al giorno (compresi i giorni lavorativi) erano a fine anno Oggi sono arrivate ad essere , con una media di visitatori al giorno Il numero dei conti correnti on line erano a fine anno; sono a fine febbraio 2001 Gli active traders da al sono ora diventati Per il trading on line, sia sui mercati italiani che su quelli esteri, Banca Mediolanum offre tre soluzioni (my trade, power my trade e super power my trade) in funzione del grado di servizio che il cliente richiede 28

29 Tavola 13 29

30 Tavola 14 Banca Mediolanum - main figures La lettura dei principali dati di bilancio, riferiti alla sola Banca Mediolanum e quindi non consolidato (espressi in miliardi di lire), ci offre la possibilità di ricavare alcune considerazioni sulla storia di Banca Mediolanum, che seppur breve rappresenta un caso con cui confrontarci I dati a fine 1997 includono solo un paio di mesi di operatività bancaria L'attivo di bilancio a fine 2000 ha raggiunto il considerevole importo di 4230 miliardi di lire Il capitale sociale, avendo la Banca Mediolanum scelto di non assumere alcun rischio creditizio o di quant'altro genere, è sempre stato contenuto Si è passati a 300 miliardi di lire solo nel corso dello scorso anno, per poter acquisire il gruppo bancario spagnolo Fibanc Il 15 febbraio scorso esso è stato ulteriormente ampliato a 375 miliardi di lire Gli investimenti in immobilizzazioni immateriali (connessi alla realizzazione e gestione dei canali telematici call centre, teletext e internet) danno l'idea degli effettivi investimenti, per altro alquanto contenuti, per realizzare il progetto di multicanalità La raccolta in conto corrente (rappresentata da conti correnti personali) si è fortemente sviluppata pervenendo a 3020 miliardi di lire a fine 2000 Tale trend è in costante crescita anche in questi primi mesi: il dato a fine febbraio denota un incremento del 16% rispetto al dato di fine anno I titoli dei clienti - solo persone fisiche - nei dossier titoli hanno raggiunto la cifra considerevole di quasi 5000 miliardi di lire 30

31 Tavola 14 31

32 Tavola 15 Banca Mediolanum - main figures - (segue) Passiamo ora a considerare brevemente l'evoluzione del conto economico, rispondendo all'oggetto principale del tema riguardante la redditività delle banche Il conto economico di Banca Mediolanum presenta alcune peculiarità rispetto ad una banca tradizionale che meritano di essere approfondite Il margine di interesse è rappresentato dalla differenza tra il costo della raccolta in conto corrente e gli impieghi prevalentemente effettuati sul mercato monetario ed interbancario con l'azzeramento di qualsiasi rischio di credito o di mercato Nonostante la politica aggressiva dei tassi di raccolta (ora al 4,50% e al 5,00%) il margine di interesse cresce e, soprattutto, funge da volano per una crescita ancor più forte del margine di intermediazione, rappresentato quasi esclusivamente dalla differenza tra le commissioni attive incassate per il collocamento di prodotti e le provvigioni riconosciute alla rete di vendita L'incremento del margine di intermediazione del 2000 sul 1999 è stato dell'84,2% contro l'incremento del 30,5% del margine da interessi Il risultato lordo di gestione (che qui non è rappresentato) ha sfiorato i 50 miliardi di lire (+ 53% sull'anno precedente) L'esercizio 2000 è terminato con un utile netto di 11,2 miliardi di lire (+33,3% sull'anno precedente) Il costo complessivo del personale, rapportato al numero dei dipendenti di Banca Mediolanum (678 al , metà dei quali addetti al call centre, con una età media di 29 anni), è molto contenuto: quasi la metà del costo medio di sistema Più che alla giovane età, ciò è dovuto ad una 32

33 attenta applicazione del contratto nazionale del credito, pur con una attenta politica di incentivazione del personale Al riguardo ricordo che il contratto del credito è stato da noi riscontrato più duttile per la gestione dei turni del call centre rispetto ad altri Infine, il numero della rete dei consulenti: 5181 al Un solo dato sulla qualità e fedeltà della rete promotori di Banca Mediolanum, la cui retention è altissima Nell'ultima prova di esame per l'ammissione alla professione (ottobre 2000) Banca Mediolanum ha avuto ben 523 promotori promossi, pari al 51% dei propri candidati presentati La media dei candidati promossi a livello di sistema è stato del 42% Questo divario di ben 9 punti esprime, più di qualsiasi altro commento, il livello di preparazione professionale dei promotori finanziari di Banca Mediolanum e la cura che la Banca pone per la loro formazione 33

34 Tavola 15 34

35 Prof FEDERICO PEPE, Presidente del Banco di Napoli Spa Negli anni novanta, l'unificazione del mercato europeo, la globalizzazione e l'avanzamento della tecnologia hanno avviato, anche nel mondo creditizio, importanti innovazioni di prodotto, di processo e di canale E' una evoluzione ancora in atto, che ha inciso profondamente sulla natura, sulla struttura e sulla gestione del sistema bancario italiano La novità fondamentale è stata la trasformazione in spa delle banche pubbliche e l'ingresso in borsa di molte banche Lo stare in borsa, oltre a rendere possibile la scalata della proprietà, assoggetta l'azienda e gli amministratori alle regole ed al giudizio del "mercato" Questo significa dover rispondere ad una serie di interlocutori professionali che analizzano i conti della banca, valutandone la capacità reddituale attuale e prospettica, trasformando questi giudizi in conseguenti acquisti o vendite di titoli o valutazioni di rating I riflessi di questa scelta di mercato unitamente alla globalizzazione hanno favorito un rilevante processo di aggregazione e concentrazione bancaria, con la creazione di gruppi creditizi dotati di massa critica sempre meno lontana dal livello dimensionale europeo L'aggregazione ha prodotto una ampia concentrazione nel mercato creditizio italiano, i primi cinque gruppi detengono oltre il 51% dei depositi e degli impieghi L'insieme di questi fattori ha generato l'avvio e la realizzazione di ampi processi di ristrutturazione, con recuperi di efficienza e lo sviluppo della produttività, ad ovvio beneficio delle variabili economiche Il processo di razionalizzazione, ancora in corso, ha permesso, nell'ambito tecnologico, innovazioni di processo 35

36 nel campo amministrativo, contabile, operativo e decisionale, con evidenti vantaggi per le economie di scala Di rilievo è l'utilizzo della telematica, che sta consentendo, in modo virtuale, di azzerare le distanze E' questa una importante innovazione di canale che, grazie all'uso dei telefoni, dei computer e dei telefonini, permette al cliente di colloquiare a distanza con la banca e di effettuare operazioni dispositive Non è una ristrutturazione senza pericoli In tal senso condivido pienamente le preoccupazioni del Governatore Fazio quando, sui rischi di questi processi, afferma che "la riduzione delle occasioni di contatto con la clientela e il necessario ricorso, in alcune fasi di produzione, a operatori esterni accrescono i rischi operativi, quelli legali e di reputazione I punti di accesso alla produzione non sono più concentrati all'interno dell'azienda; le informazioni viaggiano su reti telematiche aperte Sono possibili violazioni della sicurezza dei sistemi e delle operazioni" Pur dando atto dell'esistenza dei rischi anzidetti, l'integrazione che la banca telematica offre ad una politica multicanale diventa una importante occasione che potrà modificare, in chiave europea ed internazionale, i rapporti di clientela, soprattutto nell'ambito del retail e dei rapporti di massa Un pericolo nella ricerca spinta della produttività è quello legato alla tecnologia, nel senso che questa erode sempre più i margini unitari; se questo per un verso aumenta il potenziale concorrenziale, dall'altro riduce sempre più i limiti di azione rendendo sempre più rigida la funzione produttiva La riorganizzazione fin qui descritta ha e sta comportando notevoli riflessi sul conto economico delle banche, con una doppia attenzione: quella sul risultato lordo di gestione, come sintesi della gestione caratteristica e della capacità di sapere ampliare i ricavi e contenere i costi; quella sul Roe, come indicatore di mercato della banca e della sua capacità di 36

37 essere competitiva non solo verso i concorrenti settoriali, ma anche verso le possibili alternative finanziarie a disposizione degli investitori Le conseguenti strategie poste in essere dalle banche italiane sono state condizionate dalla riduzione del margine di interesse unitario durante quasi tutto l'arco degli anni novanta Fenomeno, quest'ultimo, collegato al rientro dei tassi italiani sul livello di quelli medi europei Nel periodo , infatti, il tasso italiano a lungo termine è sceso dal 13,2% del 1992 al 4,73% del 1999, accompagnandosi ad una riduzione del differenziale con la Germania (da 5,43 a 0,5 punti percentuali) e del margine di interesse che, rapportato ai fondi intermediati, è passato da 2,9% all'1,95% La riduzione del margine di interesse unitario, che già da sola comportava problemi per le banche, si è accompagnata a due situazioni sfavorevoli: lo scarso sviluppo della domanda di impieghi, dovuta, per lo più, alla buona liquidità delle imprese export-oriented; la crescita delle sofferenze, causata dalla imprevista moria di imprese a seguito della crisi economica che ha colpito i settori dell'edilizia e del commercio e, nella parte centrale del decennio, l'economia meridionale Ne è derivato, da un lato, la compressione della crescita degli impieghi e, dall'altro, una riduzione del margine di interesse unitario, particolarmente accentuata, nella parte centrale del decennio, se considerata al netto delle rettifiche su crediti Nel periodo , il margine di interesse unitario delle operazioni con residenti, (la differenza tra le poste attive e passive del margine di interesse rapportate all'intermediato) è sceso dal 3,75% del 1993 al 2,57% del 1999 Gli impieghi nel periodo 1993/'96 sono cresciuti ad una media annua del 2,5% e nel triennio successivo al 7% I titoli globalmente sono scesi dell'1%, tra il 1993 e 1999, e del 17%, tra il picco 37

38 più alto del periodo (1994) e il 1999 Oltre che per la discesa dei tassi, la riduzione del margine di interesse è da collegare alla revisione delle condizioni di valuta applicate e all'aumentata concorrenza Nonostante questa dinamica sfavorevole del margine di interesse, le banche italiane hanno segnato una significativa crescita reddituale che ha consentito negli ultimi tempi un allineamento del Roe a quello medio europeo L'azione di recupero reddituale nei ricavi non finanziari sta trovando dei limiti oggettivi nella scarsa presenza di operazioni di investment bank: sia a causa del trovarsi ad operare in un sistema molto orientato al credito bancario, sia a causa della esigua platea di aziende dotate di adeguato standing (nel sistema Italia prevale la medio-piccola dimensione) per operare sul mercato dei titoli di debito e delle azioni Ne deriva un oggettivo freno allo sviluppo dei servizi di accompagnamento delle aziende al mercato, mentre qualche spazio possono trovarlo quelli a contenuto consulenziale In questa fase, la riduzione del margine di interesse è stata compensata, soprattutto, da fattori strutturali come i ricavi collegati alle operazioni di gestione del risparmio e la riduzione degli oneri fiscali e contributivi (contributi al SSN, Dit e contratti di formazione lavoro) Hanno, inoltre, inciso fattori provvisori come le plusvalenze su titoli generate dalla discesa dei tassi Gli effetti di questa dinamica hanno portato il contributo dei ricavi non finanziari sul margine di intermediazione da circa il 18% del 1992 al 46% del 1999 La crescita dei ricavi non finanziari legata alle operazioni di gestione del risparmio ha rappresentato sicuramente una importante integrazione alla crescita della redditività Essa, però, pone problemi di equilibrio di tesoreria alle banche, in 38

39 quanto le condizioni di fondo, che nella seconda metà degli anni novanta hanno consentito l'espansione del risparmio gestito, non hanno ancora inciso negativamente su di esse, grazie alla riserva di titoli detenuti e, poi, alla riforma della riserva obbligatoria Il recente rallentamento segnato dal comparto del risparmio gestito, unitamente alla maggiore concorrenza esistente nel comparto, sembra aver raffreddato almeno in questa fase il proprio contributo incrementale al margine di intermediazione Questo sicuramente pone un ripensamento globale delle strategie perseguite, in termini di crescita del margine di intermediazione, anche alla luce delle novità emerse nell'anno: la ripresa del margine di interesse unitario e degli impieghi Questo ripensamento sull'importanza della contribuzione dell'attività creditizia al margine di intermediazione è anche collegata alla crescita degli impieghi presso le famiglie e alle strategie di orientamento al cliente Dal punto di vista reddituale, la ricerca dell'esclusiva nel rapporto di clientela con le famiglie consente la massimizzazione dei ricavi grazie al cross selling che si può realizzare Con riferimento alle imprese, permanendo il sistema bancocentrico, vi è la necessità di instaurare rapporti stretti e di lunga durata al fine di diventarne la banca di riferimento La focalizzazione sul cliente sta richiedendo di affiancare le politiche di marketing, volte ad acquisire nuova clientela, con adeguate strategie di customer satisfaction e customer retention Tutto questo, associato all'evoluzione tecnologica ed alle innovazioni di canale, spinge verso profonde modificazioni ed assetti nuovi Sul lato dei costi i problemi hanno riguardato le inefficienze 39

40 legate alla sovracapacità produttiva ed al maggiore costo del lavoro ereditate dagli anni precedenti, oltre ad un bisogno di riorientamento e di riqualificazione del personale La necessità, quindi, era quella di avviare una riorganizzazione volta a conseguire contemporaneamente una riduzione del costo del lavoro ed un incremento della produttività Sostanzialmente si è trattato di operare per ottimizzare l'utilizzo delle risorse agendo sia con trasformazioni organizzative sia facendo leva sulla qualità del personale E' questa una operazione che ha richiesto notevoli investimenti, che è stata rallentata dalla rigidità del mercato del lavoro e che è stata continuamente rivista in funzione dell'evoluzione tecnologica, del processo di aggregazione e delle modifiche normative e del mercato di riferimento Nonostante questa necessità di rivedere continuamente le strategie, si sono conseguiti progressi nella produttività del lavoro, nel suo costo complessivo ed unitario e nella sua efficienza Infatti, dal 1996 si avvia, in modo molto deciso, un processo di riduzione del costo del lavoro (-5,5% complessivo nel periodo ), come riflesso della riduzione del numero di addetti (oltre unità in meno tra il 1999 ed il 1995) e del costo unitario del lavoro (da 119,2 milioni per addetto del 1997 a 117,3 del 1999) Ma nel periodo è aumentata anche la produttività, sia se riferita al margine di intermediazione per unità lavorativa (+19,6%) sia in termini di intermediato per addetto (+19,5%) Di queste azioni ne ha tratto beneficio l'efficienza del lavoro: il margine di intermediazione per lira di lavoro impiegato è passato dal 2,4 del 1992 al 2,8 del 1999; il rapporto cost/income a sua volta è sceso da 65,6% a 60,2% Sono progressi che, però, non sono bastati per avvicinare i livelli di efficienza dei principali partner comunitari, i cui 40

Stock del credito al consumo sui consumi delle famiglie

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Domanda e offerta di credito

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

I FATTORI CRITICI DI SUCCESSO NEGLI ACCORDI TRA BANCHE E RETI DISTRIBUTIVE DI MUTUI IMMOBILIARI

I FATTORI CRITICI DI SUCCESSO NEGLI ACCORDI TRA BANCHE E RETI DISTRIBUTIVE DI MUTUI IMMOBILIARI Roma, 22 novembre 2011 Direzione Retail Funzione C.A.E. L EVOLUZIONE DEL SETTORE Gli ultimi cinque anni hanno

I FATTORI CRITICI DI SUCCESSO NEGLI ACCORDI TRA BANCHE E RETI DISTRIBUTIVE DI MUTUI IMMOBILIARI Roma, 22 novembre 2011 Direzione Retail Funzione C.A.E. L EVOLUZIONE DEL SETTORE Gli ultimi cinque anni hanno

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

GRUPPO BANCO DESIO. al 30 settembre 2006 RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 30 SETTEMBRE 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 30 SETTEMBRE 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

Il Consiglio di Amministrazione approva il bilancio. consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011.

Il Consiglio di Amministrazione approva il bilancio consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011 Valore della produzione consolidato a 6,91 milioni di Euro nel 2011 (6,39 milioni

Il Consiglio di Amministrazione approva il bilancio consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011 Valore della produzione consolidato a 6,91 milioni di Euro nel 2011 (6,39 milioni

SEDE DI CAGLIARI. Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di settore

FORUM PERMANENTE SUL CREDITO E LA FINANZA II^ CONFERENZA REGIONALE SUL CREDITO E LA FINANZA PER LO SVILUPPO Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di

FORUM PERMANENTE SUL CREDITO E LA FINANZA II^ CONFERENZA REGIONALE SUL CREDITO E LA FINANZA PER LO SVILUPPO Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di

INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

Fonte: elaborazione Unioncamere Lombardia su dati ASIA Istat. Tabella 2: Imprese per attività economica Lombardia

IL SISTEMA PRODUTTIVO LOMBARDO NEL 2006 SECONDO IL REGISTRO STATISTICO ASIA (giugno 2009) Secondo il registro statistico delle imprese attive e delle loro unità locali (ASIA Imprese e Unità locali) sono

IL SISTEMA PRODUTTIVO LOMBARDO NEL 2006 SECONDO IL REGISTRO STATISTICO ASIA (giugno 2009) Secondo il registro statistico delle imprese attive e delle loro unità locali (ASIA Imprese e Unità locali) sono

Il Gruppo Banca Carige

Il Gruppo Banca Carige Le tappe del Gruppo Banca Carige Costituzione della Cassa di Risparmio di Genova Trasformazione della Banca in SpA. Privatizzazione e capitalizzazione tramite OPS Nasce Carige Vita

Il Gruppo Banca Carige Le tappe del Gruppo Banca Carige Costituzione della Cassa di Risparmio di Genova Trasformazione della Banca in SpA. Privatizzazione e capitalizzazione tramite OPS Nasce Carige Vita

Il mercato primario Le offerte di azioni

Il mercato primario Le offerte di azioni Tecnicamente le offerte di azioni sono di due tipi: OFFERTE PUBBLICHE DI SOTTOSCRIZIONE (OPS), quando oggetto di offerta sono azioni di nuova emissione provenienti

Il mercato primario Le offerte di azioni Tecnicamente le offerte di azioni sono di due tipi: OFFERTE PUBBLICHE DI SOTTOSCRIZIONE (OPS), quando oggetto di offerta sono azioni di nuova emissione provenienti

Approvati i risultati al 31 marzo 2015

COMUNICATO STAMPA Approvati i risultati al 31 marzo 2015 UTILE NETTO: 47,8 milioni ( 36,9 milioni al 31 marzo 2014, +29,4%) Ricavi totali: 137 milioni ( 113 milioni al 31 marzo 2014, +20,9%) Cost/Income

COMUNICATO STAMPA Approvati i risultati al 31 marzo 2015 UTILE NETTO: 47,8 milioni ( 36,9 milioni al 31 marzo 2014, +29,4%) Ricavi totali: 137 milioni ( 113 milioni al 31 marzo 2014, +20,9%) Cost/Income

l evoluzione del listino: societa e titoli quotati

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Il catalogo MARKET. Mk6 Il sell out e il trade marketing: tecniche, logiche e strumenti

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Il mercato del credito

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

COMUNICATO STAMPA GRUPPO CATTOLICA ASSICURAZIONI: RADDOPPIA L UTILE NETTO (125 MILIONI +98%) FORTE CRESCITA DEI PREMI: +12,89% A 4.

FORTE CRESCITA DEI PREMI: +12,89% A 4.") Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

Per favorire l insediamento dei giovani in agricoltura ISMEA ha messo a punto una serie di strumenti finanziari finalizzati:

Audizione Senato della Repubblica Commissione Agricoltura e Produzione Agroalimentare Testo Unificato per i disegni di legge nn. 2674, 2710, 2919 e 3043 «imprenditoria giovanile in agricoltura» Roma, 26

Audizione Senato della Repubblica Commissione Agricoltura e Produzione Agroalimentare Testo Unificato per i disegni di legge nn. 2674, 2710, 2919 e 3043 «imprenditoria giovanile in agricoltura» Roma, 26

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006 Il Consiglio di Amministrazione di Banca CR Firenze Spa, presieduto da Aureliano Benedetti, ha oggi deliberato la nomina del Vice Presidente e dei componenti

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006 Il Consiglio di Amministrazione di Banca CR Firenze Spa, presieduto da Aureliano Benedetti, ha oggi deliberato la nomina del Vice Presidente e dei componenti

VALORI ECONOMICI DELL AGRICOLTURA 1

VALORI ECONOMICI DELL AGRICOLTURA 1 Secondo i dati forniti dall Eurostat, il valore della produzione dell industria agricola nell Unione Europea a 27 Stati Membri nel 2008 ammontava a circa 377 miliardi

VALORI ECONOMICI DELL AGRICOLTURA 1 Secondo i dati forniti dall Eurostat, il valore della produzione dell industria agricola nell Unione Europea a 27 Stati Membri nel 2008 ammontava a circa 377 miliardi

Il credito finalizzato nella strategia di un primario Gruppo Creditizio - Consum.it

Il credito finalizzato nella strategia di un primario Gruppo Creditizio - Consum.it Roma, 26 Febbraio 2002 Sommario Strategia Gruppo MPS Situazione antecedente la costituzione di Consum.it Perché nasce

Il credito finalizzato nella strategia di un primario Gruppo Creditizio - Consum.it Roma, 26 Febbraio 2002 Sommario Strategia Gruppo MPS Situazione antecedente la costituzione di Consum.it Perché nasce

MERCATO MUTUI: CRESCE DEL 21,2% IL MERCATO DEI MUTUI IN PIEMONTE

MERCATO MUTUI: CRESCE DEL 21,2% IL MERCATO DEI MUTUI IN PIEMONTE E quanto rilevato dall Osservatorio Mutui Casa alle Famiglie di Banca per la Casa Milano, febbraio 2007 - Il novimestre 2006 conferma la

MERCATO MUTUI: CRESCE DEL 21,2% IL MERCATO DEI MUTUI IN PIEMONTE E quanto rilevato dall Osservatorio Mutui Casa alle Famiglie di Banca per la Casa Milano, febbraio 2007 - Il novimestre 2006 conferma la

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Ufficio Studi Bachelor Valori e percezioni associati al settore bancario

Ufficio Studi Bachelor Valori e percezioni associati al settore bancario Aprile 2012 1 Indice 1. Obiettivi 2. Popolazione di riferimento e campione 3. Metodologia e tempistiche 4. Sintesi dei risultati

Ufficio Studi Bachelor Valori e percezioni associati al settore bancario Aprile 2012 1 Indice 1. Obiettivi 2. Popolazione di riferimento e campione 3. Metodologia e tempistiche 4. Sintesi dei risultati

Le evidenze dell analisi del patrimonio informativo di EURISC Il Sistema di Informazioni Creditizie di CRIF

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Indice. Presentazione, di Roberto Ruozi. pag. xiii

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Dare credito alla fiducia: la domanda di finanza del Terzo Settore. Dimensione e struttura del mercato del credito per il Terzo Settore

Dare credito alla fiducia: la domanda di finanza del Terzo Settore Dimensione e struttura del mercato del credito per il Terzo Settore Roberto Felici, Giorgio Gobbi, Raffaella Pico Servizio Studi di Struttura

Dare credito alla fiducia: la domanda di finanza del Terzo Settore Dimensione e struttura del mercato del credito per il Terzo Settore Roberto Felici, Giorgio Gobbi, Raffaella Pico Servizio Studi di Struttura

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

Società cooperativa Sede sociale in Modena, Via San Carlo 8/20 Iscrizione al Registro delle Imprese di Modena e Codice Fiscale/Partita Iva n.01153230360 Iscritta all Albo delle Banche al numero di matricola

Società cooperativa Sede sociale in Modena, Via San Carlo 8/20 Iscrizione al Registro delle Imprese di Modena e Codice Fiscale/Partita Iva n.01153230360 Iscritta all Albo delle Banche al numero di matricola

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

Finanza on line in Italia: il rapporto KPMG. L e-banking PIACE SEMPRE DI PIU AGLI ITALIANI. 7,8 milioni di conti on line di cui 2,5 attivi;

News Finanza on line in Italia: il rapporto KPMG L e-banking PIACE SEMPRE DI PIU AGLI ITALIANI. 7,8 milioni di conti on line di cui 2,5 attivi; La clientela usa sempre di più l e-banking sia per operazioni

News Finanza on line in Italia: il rapporto KPMG L e-banking PIACE SEMPRE DI PIU AGLI ITALIANI. 7,8 milioni di conti on line di cui 2,5 attivi; La clientela usa sempre di più l e-banking sia per operazioni

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

CHI SIAMO. Viale Assunta 37 20063 Cernusco s/n Milano 02-92107970 info@cimscarl.it

CHI SIAMO C.I.M. non è un comune consorzio ma una società consortile creata dopo approfonditi studi ed esperienze maturate da un gruppo di specialisti in grado di operare in molte aree geografiche del

CHI SIAMO C.I.M. non è un comune consorzio ma una società consortile creata dopo approfonditi studi ed esperienze maturate da un gruppo di specialisti in grado di operare in molte aree geografiche del

Economie regionali. L'andamento del credito in Umbria nel primo trimestre del 2010

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

Capitolo 1 Il sistema finanziario e il sistema reale 3. Capitolo 2 I saldi finanziari settoriali e l intermediazione finanziaria 29

00.romaneNadotti:Layout 1 25-09-2009 15:15 Pagina vi Gli Autori Prefazione Ringraziamenti dell Editore In questo volume... Il sito xiii xiv xvi xvii xxiii PARTE I Concetti fondamentali Capitolo 1 Il sistema

00.romaneNadotti:Layout 1 25-09-2009 15:15 Pagina vi Gli Autori Prefazione Ringraziamenti dell Editore In questo volume... Il sito xiii xiv xvi xvii xxiii PARTE I Concetti fondamentali Capitolo 1 Il sistema

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Note e commenti. n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop

Note e commenti n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop 1 L analisi sullo stock fa riferimento al totale delle imprese (coopera ve e non) a ve al 31 Dicembre

Note e commenti n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop 1 L analisi sullo stock fa riferimento al totale delle imprese (coopera ve e non) a ve al 31 Dicembre

IL FONDO ITALIANO D INVESTIMENTO

IL FONDO ITALIANO D INVESTIMENTO Gabriele Cappellini Milano, 18 ottobre 2011 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita patrimoniale

IL FONDO ITALIANO D INVESTIMENTO Gabriele Cappellini Milano, 18 ottobre 2011 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita patrimoniale

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO Gennaio 2010 LE TENDENZE DEI PREZZI NELLE DIVERSE FA- SI DELLA FILIERA DEL FRUMENTO DURO Indice 1. LA DINAMICA DEI PREZZI NELLA

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO Gennaio 2010 LE TENDENZE DEI PREZZI NELLE DIVERSE FA- SI DELLA FILIERA DEL FRUMENTO DURO Indice 1. LA DINAMICA DEI PREZZI NELLA

IL CREDITO ARTIGIANO NELLA PROVINCIA DI VENEZIA

IL CREDITO ARTIGIANO NELLA PROVINCIA DI VENEZIA - report gennaio-giugno 2009 - Anche nella prima metà del 2009 Cofidi Veneziano si conferma la struttura di garanzia del credito più importante nella provincia

IL CREDITO ARTIGIANO NELLA PROVINCIA DI VENEZIA - report gennaio-giugno 2009 - Anche nella prima metà del 2009 Cofidi Veneziano si conferma la struttura di garanzia del credito più importante nella provincia

Fondi Pensione Integrativi Territoriali:

Le rôle croissant des régimes territoriaux et régionaux de protection sociale en Europe Fondi Pensione Integrativi Territoriali: Il Progetto della Regione Autonoma Valle d Aosta ed il Fondo Pensione regionale

Le rôle croissant des régimes territoriaux et régionaux de protection sociale en Europe Fondi Pensione Integrativi Territoriali: Il Progetto della Regione Autonoma Valle d Aosta ed il Fondo Pensione regionale

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

8. Dati finanziari e bancari

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara

Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara Il Governo e la Banca d Italia, in stretta collaborazione e

Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara Il Governo e la Banca d Italia, in stretta collaborazione e

CRM: IL FUTURO DEL MARKETING ATTRAVERSO LA CONOSCENZA DEL CLIENTE

UNIVERSITÁ DEGLI STUDI DI UDINE FACOLTÁ DI ECONOMIA Corso di Laurea in Economia Aziendale Esame di Laurea CRM: IL FUTURO DEL MARKETING ATTRAVERSO LA CONOSCENZA DEL CLIENTE Tutore: Prof. Maria Chiarvesio

UNIVERSITÁ DEGLI STUDI DI UDINE FACOLTÁ DI ECONOMIA Corso di Laurea in Economia Aziendale Esame di Laurea CRM: IL FUTURO DEL MARKETING ATTRAVERSO LA CONOSCENZA DEL CLIENTE Tutore: Prof. Maria Chiarvesio

L investimento immobiliare delle Casse e degli Enti di Previdenza privatizzati: cosa è cambiato nell ultimo anno

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

Viene confermata la focalizzazione della Banca sulla concessione del credito e sulla gestione delle

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

La comunicazione economico-finanziaria

La comunicazione economico-finanziaria Università di Urbino La comunicazione economico-finanziaria E il complesso delle comunicazioni effettuate attraverso qualsiasi canale di diffusione dalla direzione

La comunicazione economico-finanziaria Università di Urbino La comunicazione economico-finanziaria E il complesso delle comunicazioni effettuate attraverso qualsiasi canale di diffusione dalla direzione

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Le strategie delle banche retail nel mercato del credito al consumo. STEFANO COSMA Università di Modena e Reggio Emilia - CEFIN

Le strategie delle banche retail nel mercato del credito al consumo STEFANO COSMA Università di Modena e Reggio Emilia - CEFIN Agenda 1. Introduzione 2. Il credito al consumo: alcune riflessioni sull evoluzione

Le strategie delle banche retail nel mercato del credito al consumo STEFANO COSMA Università di Modena e Reggio Emilia - CEFIN Agenda 1. Introduzione 2. Il credito al consumo: alcune riflessioni sull evoluzione

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

IL FONDO ITALIANO D INVESTIMENTO

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

AGENDA DIGITALE: COSA I COMUNI SI ATTENDONO DALLA SUA ATTUAZIONE E COME I COMUNI POSSONO CONTRIBUIRE ALLA SUA ATTUAZIONE

AGENDA DIGITALE: COSA I COMUNI SI ATTENDONO DALLA SUA ATTUAZIONE E COME I COMUNI POSSONO CONTRIBUIRE ALLA SUA ATTUAZIONE Milano, 19 dicembre 2012 1 Premessa L agenda digitale italiana, con le prime misure

AGENDA DIGITALE: COSA I COMUNI SI ATTENDONO DALLA SUA ATTUAZIONE E COME I COMUNI POSSONO CONTRIBUIRE ALLA SUA ATTUAZIONE Milano, 19 dicembre 2012 1 Premessa L agenda digitale italiana, con le prime misure

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

Outlook finanziario dell agricoltura europea

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

COMUNICATO STAMPA. Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol

COMUNICATO STAMPA Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol I premi consolidati raggiungono 6.782 milioni di euro (in crescita del 22% rispetto

COMUNICATO STAMPA Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol I premi consolidati raggiungono 6.782 milioni di euro (in crescita del 22% rispetto

La Mission di UBI Pramerica

La Mission di UBI Pramerica è quella di creare valore, integrando le competenze locali con un esperienza globale, per proteggere e incrementare la ricchezza dei propri clienti. Chi è UBI Pramerica Presente

La Mission di UBI Pramerica è quella di creare valore, integrando le competenze locali con un esperienza globale, per proteggere e incrementare la ricchezza dei propri clienti. Chi è UBI Pramerica Presente

Rilevazione promossa da FRIULADRIA CRÉDIT AGRICOLE. Quaderni FNE Collana Panel, n. 29 febbraio 2012 LE AGGREGAZIONI A NORD EST.

Rilevazione promossa da FRIULADRIA CRÉDIT AGRICOLE Quaderni FNE Collana Panel, n. 29 febbraio 2012 LE AGGREGAZIONI A NORD EST Silvia Oliva Solo un imprenditore su dieci ritiene che, ancora oggi, la piccola

Rilevazione promossa da FRIULADRIA CRÉDIT AGRICOLE Quaderni FNE Collana Panel, n. 29 febbraio 2012 LE AGGREGAZIONI A NORD EST Silvia Oliva Solo un imprenditore su dieci ritiene che, ancora oggi, la piccola

COMUNICATO STAMPA GRUPPO CATTOLICA: ULTERIORE RIALZO DELL UTILE NETTO CONSOLIDATO A 66 MILIONI (+11,9%) E DEI PREMI A 2.768 MILIONI (+14,7%)

E DEI PREMI A 2.768 MILIONI (+14,7%)") Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

Global Assicurazioni Garanzia di successo per i Partner

Global Assicurazioni Garanzia di successo per i Partner Global Assicurazioni è la Prima Agenzia Assicurativa italiana. La Società agisce su mandato di 17 compagnie leader nazionali ed internazionali e

Global Assicurazioni Garanzia di successo per i Partner Global Assicurazioni è la Prima Agenzia Assicurativa italiana. La Società agisce su mandato di 17 compagnie leader nazionali ed internazionali e

Roma, 21 settembre 2015

Roma, 21 settembre 2015 CREDITO, SVIMEZ: CONFIDI AL SUD TROPPO PICCOLI E POVERI, EROGANO IL 25% RISPETTO A QUELLI DEL CENTRO-NORD La SVIMEZ: Servono interventi organici nell ambito del credito e dei Confidi

Roma, 21 settembre 2015 CREDITO, SVIMEZ: CONFIDI AL SUD TROPPO PICCOLI E POVERI, EROGANO IL 25% RISPETTO A QUELLI DEL CENTRO-NORD La SVIMEZ: Servono interventi organici nell ambito del credito e dei Confidi

Il Customer Relationship Management nelle Istituzioni Finanziarie Europee

Il Customer e Il Customer Contenuti marketing e per le per il CRM 2 Il Customer I punti principali: L attività bancaria sta sperimentando una serie di profondi mutamenti a causa dell accentuarsi delle

Il Customer e Il Customer Contenuti marketing e per le per il CRM 2 Il Customer I punti principali: L attività bancaria sta sperimentando una serie di profondi mutamenti a causa dell accentuarsi delle

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

ABCD. Rendiconto annuale della gestione del Fondo interno assicurativo F.U.L.2 2014-2033 per l esercizio dal 7 gennaio 2014 al 31 dicembre 2014

ABCD FIDEURAM Vita S.p.A. Rendiconto annuale della gestione del Fondo interno assicurativo F.U.L.2 2014-2033 per l esercizio dal 7 gennaio 2014 al 31 dicembre 2014 (con relativa relazione della società

ABCD FIDEURAM Vita S.p.A. Rendiconto annuale della gestione del Fondo interno assicurativo F.U.L.2 2014-2033 per l esercizio dal 7 gennaio 2014 al 31 dicembre 2014 (con relativa relazione della società

Approvati risultati al 30 settembre 2015

COMUNICATO STAMPA Approvati risultati al 30 settembre 2015 Risultati record nei primi nove mesi, con il miglior trimestre di sempre Utile netto: 148,8 milioni ( 109,3 milioni al 30 settembre 2014, +36,2%)

COMUNICATO STAMPA Approvati risultati al 30 settembre 2015 Risultati record nei primi nove mesi, con il miglior trimestre di sempre Utile netto: 148,8 milioni ( 109,3 milioni al 30 settembre 2014, +36,2%)

Indagine sugli strumenti fiscali e finanziari a sostegno della crescita

Indagine sugli strumenti fiscali e finanziari a sostegno della crescita Camera dei Deputati VI Commissione Finanze Audizione del Direttore Generale Pianificazione, Immobiliare e Diversificate Gruppo Unipol

Indagine sugli strumenti fiscali e finanziari a sostegno della crescita Camera dei Deputati VI Commissione Finanze Audizione del Direttore Generale Pianificazione, Immobiliare e Diversificate Gruppo Unipol

Miglioramento della Redditività Strategie per la Creazione di Valore. Jorge Gaete, Vice President Bruce C. Davis, Executive Vice President

Miglioramento della Redditività Strategie per la Creazione di Valore Jorge Gaete, Vice President Bruce C. Davis, Executive Vice President Convegno ABI COSTI & BUSINESS - Roma, 4 novembre 2002 Sommario

Miglioramento della Redditività Strategie per la Creazione di Valore Jorge Gaete, Vice President Bruce C. Davis, Executive Vice President Convegno ABI COSTI & BUSINESS - Roma, 4 novembre 2002 Sommario

Elenco Intermediari operanti nel settore finanziario n. 27193. RELAZIONE SULLA GESTIONE AL BILANCIO AL 31.12.2012

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAFFORZATE SOLIDITA PATRIMONIALE E LIQUIDITA ; LA GESTIONE OPERATIVA TRAINA LA REDDITIVITA (+23%): UTILE NETTO 2013: 150 MILIONI

: UTILE NETTO 2013: 150 MILIONI") RAFFORZATE SOLIDITA PATRIMONIALE E LIQUIDITA ; LA GESTIONE OPERATIVA TRAINA LA REDDITIVITA (+23%): UTILE NETTO 2013: 150 MILIONI In un contesto ancora debole, il esprime una redditività in crescita continuando

RAFFORZATE SOLIDITA PATRIMONIALE E LIQUIDITA ; LA GESTIONE OPERATIVA TRAINA LA REDDITIVITA (+23%): UTILE NETTO 2013: 150 MILIONI In un contesto ancora debole, il esprime una redditività in crescita continuando

Specialista nei processi e nei servizi di intermediazione assi- curativa e previdenziale Pagina 1

Specialista nei processi e nei servizi di intermediazione assicurativa e previdenziale Pagina 1 PARTNERS DEL PROGETTO per attività di docenza ed organizzazione stage la più antica mutua assicuratrice italiana,

Specialista nei processi e nei servizi di intermediazione assicurativa e previdenziale Pagina 1 PARTNERS DEL PROGETTO per attività di docenza ed organizzazione stage la più antica mutua assicuratrice italiana,

WE-BANK GREEN. Quanto la banca condiziona l'attività dei propri clienti sui temi ecologici? MARTEDì 16 GIUGNO 2009

WE-BANK GREEN Quanto la banca condiziona l'attività dei propri clienti sui temi ecologici? MARTEDì 16 GIUGNO 2009 LAURA GALBIATI Reponsabile Direzione Grandi Clienti Chi siamo We@service SpA È la società

WE-BANK GREEN Quanto la banca condiziona l'attività dei propri clienti sui temi ecologici? MARTEDì 16 GIUGNO 2009 LAURA GALBIATI Reponsabile Direzione Grandi Clienti Chi siamo We@service SpA È la società

Il credito in Toscana. III trimestre 2014

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

I S V A P. Alle Imprese di assicurazione e riassicurazione LORO SEDI

I S V A P Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo SERVIZIO STATISTICA 20 giugno 2003 317543 CIRCOLARE N. 508/S 4 Alle Imprese di assicurazione e riassicurazione

I S V A P Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo SERVIZIO STATISTICA 20 giugno 2003 317543 CIRCOLARE N. 508/S 4 Alle Imprese di assicurazione e riassicurazione

Reddito Fisso. Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce. I mercati del

I mercati del Reddito Fisso Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce due comparti: il Mercato Telematico delle Obbligazioni e dei titoli di Stato (Mot)

I mercati del Reddito Fisso Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce due comparti: il Mercato Telematico delle Obbligazioni e dei titoli di Stato (Mot)

RIORGANIZZAZIONE SOCIETARIA DI UNICREDIT BANCA MEDIOCREDITO S.P.A. E DELLE ATTIVITÀ DI SECURITIES SERVICES DEL GRUPPO UNICREDIT

Comunicato stampa RIORGANIZZAZIONE SOCIETARIA DI UNICREDIT BANCA MEDIOCREDITO S.P.A. E DELLE ATTIVITÀ DI SECURITIES SERVICES DEL GRUPPO UNICREDIT APPROVAZIONE DEI DATI ECONOMICI E PATRIMONIALI DI UNICREDIT

Comunicato stampa RIORGANIZZAZIONE SOCIETARIA DI UNICREDIT BANCA MEDIOCREDITO S.P.A. E DELLE ATTIVITÀ DI SECURITIES SERVICES DEL GRUPPO UNICREDIT APPROVAZIONE DEI DATI ECONOMICI E PATRIMONIALI DI UNICREDIT

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio.

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio. Pronti per il futuro. Per realizzare i desideri. È bello avere un obiettivo. Ancor

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio. Pronti per il futuro. Per realizzare i desideri. È bello avere un obiettivo. Ancor

Arca Strategia Globale: i nuovi fondi a rischio controllato

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI Approvato dal Consiglio di Amministrazione nella seduta del 3 marzo 202 OBIETTIVI Ai fini del corretto assolvimento delle funzioni

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI Approvato dal Consiglio di Amministrazione nella seduta del 3 marzo 202 OBIETTIVI Ai fini del corretto assolvimento delle funzioni

DOCUMENTO INFORMATIVO RELATIVO A OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

Sede legale: Cagliari - Viale Bonaria 33 Sede amministrativa e Direzione generale: Sassari Piazzetta Banco di Sardegna, 1 Capitale sociale Euro 155.247.762,00 i.v. Cod. fisc. e num. iscriz. al Registro

Sede legale: Cagliari - Viale Bonaria 33 Sede amministrativa e Direzione generale: Sassari Piazzetta Banco di Sardegna, 1 Capitale sociale Euro 155.247.762,00 i.v. Cod. fisc. e num. iscriz. al Registro

C o m p a n y P r o f i l e

C o m p a n y P r o f i l e La società Lombard Merchant Bank Filosofia Il modello "industriale" rappresenta uno schema originale, che valorizza le massime sinergie di Gruppo, ma allo stesso tempo conserva

C o m p a n y P r o f i l e La società Lombard Merchant Bank Filosofia Il modello "industriale" rappresenta uno schema originale, che valorizza le massime sinergie di Gruppo, ma allo stesso tempo conserva

Strategie competitive ed assetti organizzativi nell asset management

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

Milano, 30 marzo 2004

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Il Ministero dello Sviluppo Economico Il Ministro dello Sviluppo Economico

Il Ministero dello Sviluppo Economico Il Ministro dello Sviluppo Economico L Associazione Bancaria Italiana (ABI) Il Presidente dell ABI La CONFINDUSTRIA Il Presidente di CONFINDUSTRIA La Conferenza dei

Il Ministero dello Sviluppo Economico Il Ministro dello Sviluppo Economico L Associazione Bancaria Italiana (ABI) Il Presidente dell ABI La CONFINDUSTRIA Il Presidente di CONFINDUSTRIA La Conferenza dei

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

BANCA CARIGE PER LE RETI DI IMPRESA. Offerta commerciale riservata Retimpresa

BANCA CARIGE PER LE RETI DI IMPRESA Offerta commerciale riservata Retimpresa Il percorso evolutivo del Gruppo Carige Fondazione CR Genova e Imperia BPCE IOM SA Mercato ~50.000 piccoli azionisti 47,16%

BANCA CARIGE PER LE RETI DI IMPRESA Offerta commerciale riservata Retimpresa Il percorso evolutivo del Gruppo Carige Fondazione CR Genova e Imperia BPCE IOM SA Mercato ~50.000 piccoli azionisti 47,16%

IL SISTEMA FINANZIARIO