Milano, 18 gennaio 2013

|

|

|

- Annalisa Antonella

- 8 anni fa

- Visualizzazioni

Transcript

1 1

2 Milano, 18 gennaio 2013 La La complessità complessità dei dei mercati mercati finanziari finanziari e e gli gli strumenti strumenti per per dominarla dominarla I I soggetti soggetti dell analisi dell analisi L analisi L analisi statistica statistica Lo Lo studio studio dei dei grafici grafici Indicatori Indicatori di di momentum momentum Lo Lo studio studio degli degli eccessi: eccessi: volatilità volatilità storica storica La La forza forza relativa relativa Alessandro Chini, Alessandro Magagnoli Alessandro Chini, Alessandro Magagnoli info@ftaonline.com info@ftaonline.com 2

3 Abstract - L'analisi intermarket è quello strumento che cerca di individuare la condizione del ciclo economico a partire dall'andamento dei principali mercati finanziari. L'osservazione empirica ha infatti dimostrato che il comportamento di borse, obbligazioni, materie prime, prezzi degli immobili e tassi di interesse a breve termine (quindi indirettamente della valuta nazionale) rispetta delle regole consolidate durante il passaggio da una fase di recessione ad una di espansione matura. Grande attenzione è anche dedicata all'andamento dell'inflazione dal momento che questa condiziona pesantemente il comportamento delle banche centrali in tema di politica monetaria. All'interno della evoluzione del ciclo è possibile riconoscere 5 fasi durante le quali gli strumenti menzionati e l'inflazione hanno comportamenti ben riconoscibili. Il recupero iniziale che segue una recessione è caratterizzato da tassi di interesse a breve molto bassi e quindi da una moneta locale relativamente debole, da rendimenti delle obbligazioni a media e lunga scadenza che iniziano a dimostrare tensioni al rialzo, da un mercato azionario in ripresa così come i prezzi delle materie prime e dalle quotazioni degli immobili che evidenziano segnali di inversione rialzista. Mano a mano che il ciclo economico procede verso il suo picco i tassi di interesse a breve termine iniziano a salire, i rendimenti delle obbligazioni passano dallo stabile al rialzo, le azioni si producono nelle classiche fiammate sostenute da scarsi volumi, analogamente i corsi delle materie prime accelerano fortemente al rialzo ed i valori delle proprietà immobiliari continuano a salire. L'intervento della banca centrale per contrastare la forte ripresa dell'inflazione comporta una stretta monetaria che fa crollare la fiducia e causa uno sgonfiamento generalizzato delle quotazioni degli strumenti finanziari, ad eccezione di quelle dei bond, anche se con velocità di risposta diverse. I più reattivi ai mutamenti di prospettive economiche sono infatti i bond, o meglio i loro rendimenti, poi seguono le azioni, le materie prime ed i prezzi delle case. L'area geografica che viene maggiormente studiata dall'analisi intermarket è quella degli Usa, il loro peso sull'economia globale è infatti notevole e per questo motivo sono in grado di condizionare l'andamento del Pil mondiale, tuttavia le dinamiche evidenziale per i diversi strumenti finanziari nello sviluppo del ciclo sono riscontrabili anche nell'ambito di aree geografiche più ridotte o delle singole nazioni. La durata del ciclo economico, intesa come il periodo che separa due fasi significative di contrazione, almeno stando ai dati di variazione annua del Pil statunitense dall'immediato dopoguerra ad oggi, è di 4/5 anni, con l'ultimo flesso verificatosi nel corso del 2009, nel primo trimestre di quell'anno infatti il prodotto interno lordo statunitense scese del 6,4% per poi recuperare velocemente in quelli successivi. Il 2013 rischia di essere quindi l'anno che vede il ritorno della crisi negli Usa, stando alle statistiche passate, anche se il fenomeno, nuovo almeno con questa rilevanza, degli alleggerimenti quantitativi operati da tutte le principali banche centrali, potrebbe dilatare la fase di espansione rendendo più ampio l'intero ciclo. Il mercato azionario Usa, rappresentato dallo S&P500, nel corso del 2012 è cresciuto dell'11,5% circa, un risultato nettamente migliore dello 0% del 2011, analogo a quello del 2010 (+11%), inferiore a quello del 2009 (+19,7%) e nettamente superiore a quello del 2008, anno archiviato con una perdita del 34% circa. Confrontando l'andamento dei rendimenti di borsa e quello del Pil è facile notare come il mercato azionario sia in grado di anticipare in modo apprezzabile le oscillazioni della ricchezza prodotta nel paese, iniziando a scontare l'inizio di una fase recessiva con un preavviso di molti mesi. Attualmente lo S&P500 segue un andamento nettamente positivo, si muove infatti all'interno di un canale ascendente originato dai minimi di inizio 2009 il cui baricentro è rappresentato dalla media mobile a 52 settimane, attualmente in transito a 1390 punti circa, supporto ai prezzi da inizio 2012, testata a giugno e novembre dello scorso anno senza danni evidenti. Fintanto che la media mobile sosterrà i prezzi sarà lecito immaginare il proseguimento dell'ascesa verso i 1700 punti, limite superiore del canale collocato al di sopra dei massimi del 2007 a 1576, area dalla quale sarebbero possibili flessioni ma non necessariamente serie interruzioni dell'uptrend. Situazione grafica diversa invece per il future relativo ai Bond governativi con scadenza a 10 anni, in questo caso la media mobile a 52 settimane, che aveva funzionato da supporto fin dalla metà del 2011, è stata violata al ribasso a fine dicembre 2012 dopo una lotta durata circa tre mesi. La violazione della media è stata anticipata dal taglio al ribasso della trend line disegnata dai minimi del 2011, avvenuta a metà settembre, ed i prezzi sembrano ora destinati a testare la trend line che sale dai minimi del giugno 2007, in transito a 126 circa. Discese al di sotto di questo sostegno prospetterebbero poi il test a 111 circa della linea originata dai record negativi del Solo la rottura dei 136 punti sconfesserebbe i recenti segnali di debolezza facendo presagire nuovi rialzi. Da notare anche che da alcuni mesi il grafico di forza relativa che mette in rapporto i bond con scadenza decennale e quelli con scadenza a 5 anni si è orientato al ribasso dopo essere salito per tutto il 2011 e la prima parte del La forza relativa tra l'andamento dei titoli governativi a lunga scadenza e quelli con scadenza più breve tipicamente vira al ribasso contestualmente ad un analoga inversione del trend dei prezzi: i titoli destinati a scadere più lontano nel tempo sono infatti più sensibili, con una curva dei tassi orientata positivamente, ad incrementi dei rendimenti rispetto a quelli che si estingueranno prima. Se per i tassi Usa a lungo termine le attese sono di rialzo, nel 2014 dovrebbero salire, secondo stime credibili al 3% circa dall'attuale 2% per le scadenze a 10 anni, sui tassi di interesse a breve termine non ci sono tensioni. Il rendimento dei Treasury Bill a 12 mesi è inchiodato in area 0,20 da più di un anno e non vi sono indicazioni in favore di variazioni future in un senso o nell'altro. Per la Fed del resto la crescita economica rimarrà a rischio per altri 2 anni circa, quindi difficilmente i tassi a breve saliranno prima della fine del Per il Fondo monetario internazionale il Pil Usa del 2013 dovrebbe crescere del 2,1% circa, nettamente meglio dello 0,2% dell'area euro, tuttavia ancora troppo poco per poter suonare la sirena dello scampato pericolo. Il dollaro Usa sembra risentire di queste prospettive, il dollar index, paniere delle principali monete quotate contro quella statunitense, dopo aver violato a dicembre sia la media mobile a 52 settimane sia la trend line disegnata dai minimi di settembre 2011 ha tentato di risalire al di sopra di questi due riferimenti, ora resistenza in area 80,60, venendone tuttavia respinto. Se i prezzi dovessero scendere anche al di sotto di area 78,60 la tendenza ribassista in atto dal top di fine luglio prenderebbe nuova confidenza puntando al test di area 77 almeno. Le tensioni visibili sul dollaro hanno risvolti positivi sull'andamento dei prezzi delle materie prime. L'indice Crb ha infatti disegnato a partire dai minimi del 7 ottobre 2011 un potenziale testa spalle rialzista, figura che troverebbe conferma oltre i 318 punti (oltre quota 300 viene lasciata alle spalle la media mobile a 52 settimane). la rottura di 318 prospetterebbe il test a 370 del top di aprile dell'anno scorso, resistenza critica anche in ottica di medio periodo in quanto coincidente con il 61,8% di ritracciamento del ribasso dal top del Se i prezzi si portassero al di sopra di questo importante riferimento derivato dalla successione di Fibonacci diverrebbe probabile una vera e propria inversione in senso rialzista, capace di spingersi ad interessare i 430 punti almeno. E segnali positivi sono giunti nelle ultime settimane anche dal mercato immobiliare, sostenuto da dati in continuo miglioramento, gli ultimi quelli rilasciati dal Dipartimento del Commercio il quale ha reso noto che i nuovi cantieri residenziali sono saliti nel mese di dicembre a 954 mila unità dalle 851 mila unità del mese precedente ed a fronte delle attese degli analisti che si aspettavano un valore pari a 890 mila unità. L'indice Phlx relativo al comparto immobiliare ha superato infatti con una evidente accelerazione rialzista quota 175, resistenza coincidente con il 50% di ritracciamento del ribasso dai massimi del Grazie alla rottura di questa resistenza l'indice si è guadagnato la possibilità di estendere il proprio rialzo oltre i 200 punti e di dirigere almeno sui massimi del febbraio 2007 a 257. Dalla condizione del mercato azionario e di quello dei titoli governativi Usa, delle materie prime quotate in dollari e del comparto immobiliare statunitense è possibile ricavare una idea abbastanza precisa di quella che è la posizione dell'economia sulla curva del ciclo, Gli Usa si trovano attualmente nell'area corrispondente ad una ripresa ormai consolidata ma che ha ancora a disposizione ancora almeno un anno, forse anche 18 mesi prima di necessitare di un intervento di contenimento da parte della Federal Reserve. Se esistono dei dubbi casomai riguardano il breve termine: gli indici di sentiment del mercato azionario, come il Vix, sono attualmente su livelli storicamente molto bassi e rendono quindi poco credibile l'ipotesi che la borsa possa proseguire nella propria fase rialzista senza andare prima incontro ad una flessione. La prima parte del 2013 potrebbe quindi essere caratterizzata da un temporaneo ridimensionamento delle quotazioni azionarie, che potrebbe interessare anche i prezzi delle materie prime, per lasciare poi nuovamente il posto ad una fase di ripresa. Più attardata rispetto agli Usa la ripresa dell'area euro, che sembra rimasta indietro almeno di un semestre, se non di un anno, rispetto alla posizione degli States sulla curva del ciclo economico. In particolare nel Vecchio Continente i prezzi dei bond appaiono destinati ancora a salire prima di esaurire la spinta rialzista e questa tendenza mal si concilia con una espansione significativa dei listini azionari, che potrebbe interessare quindi più la seconda metà dell'anno. Improbabile anche che il mercato immobiliare, in difficoltà nei principali paesi dell'area, inverta in tempi rapidi la propria propensione al ribasso. 3

4 Financial Trend Analysis e specializzata nello studio dei mercati finanziari attraverso le metodologie dell analisi intermarket 4

5 Si fa presto a dire borsa... Nell immaginario collettivo i mercati finanziari sono principalmente collegati alla borsa. In qualsiasi telegiornale fino a pochi mesi fa, in coda alle altre notizie, venivano citate solo le chiusure degli indici domestici, in alcuni casi quelle degli indici Usa, e magari anche un riferimento al tasso di cambio euro dollaro o euro yen. Adesso si è aggiunto il tormentone dello spread ma è solo una nota di colore, un numero che in pochi realmente capiscono. La realtà però è ben diversa: i mercati azionari rappresentano solo una piccola parte dei mercati finanziari, di certo non quella presidiata dalle grandi banche internazionali che si dedicano principalmente ai derivati su strumenti che spesso poco hanno a che fare con la borsa. Ecco perché per cercare di capire quello che succede davvero nel mondo della finanza è necessario comprenderne la complessità. 5

6 6

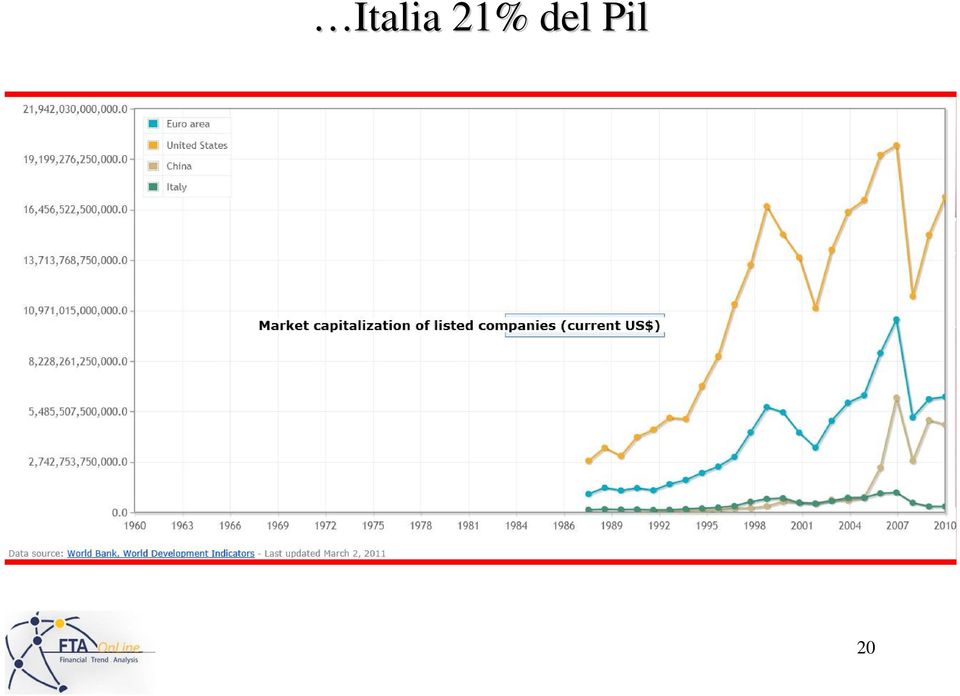

7 L importanza degli strumenti derivati. I mercati da analizzare Le ultimissime statistiche della Banca dei Regolamenti Internazionali, aggiornate a novembre 2012, calcolano che l'intero mercato di strumenti derivati quotati OTC (over the counter) ammonti a 639 mila miliardi di dollari di valore nominale, 10 volte circa il Pil mondiale e 14 volte la capitalizzazione di tutte le borse. 494mila miliardi di dollari sono costruiti su tassi d'interesse: servono a chi vuole trasformare un finanziamento a tasso fisso in variabile, o viceversa. 66mila600 miliardi sono derivati su valute, 6mila300 miliardi su azioni e 3mila su materie prime. Ci sono poi i credit default swap che valgono 28mila miliardi di valore nominale). La capitalizzazione di Piazza Affari nel 2000 equivaleva al 68,7% della ricchezza prodotta nella penisola mentre al 31 maggio 2010 il rapporto (calcolato in euro) è sceso al 25,24%, meno della metà, al 31 maggio 2012 al 21%, 327,1 miliardi. Germania da 67,8% a 38,5%, Usa da 152,7% a 105,7%, Uk dal 184,3% al 128%. 7

8 17/09/2012 Consob*; cala capitalizzazione Piazza Affari, 21% Pil Capitalizzazione: valore di mercato complessivo delle azioni emesse da una società per azioni quotata * Bollettino statistico relativo al primo semestre

9 Unicredit -95% in 4 anni e 7 mesi, -1,72% al mese Flottante 93,028,991,588 10/05/2007: UNICREDIT % +1870% Flottante 4,724,464,023 09/01/2012: Numero azioni in circolazione

10 L importanza degli strumenti derivati. I mercati da analizzare ed il loro peso Fonte: Banca dei Regolamenti Internazionali 10

11 Il problema della trasparenza: l High Frequency Trading (HFT). Solo negli Usa 1.25 miliardi di $ nel 2012, in calo del 35% dal 2011 e del 74% dai 4.9 miliardi del

12 e le dark pools DJI 26 3 May Negli Stati Uniti la Securities and Exchange Commission (Sec) ha varato requisiti di trasparenza più severi su tutti i trader di larghe dimensioni, chiedendo in particolare informazioni dettagliatissime sulle transazioni elettroniche ad alta velocità. Per questo, per sfuggire alla curiosità degli organi di vigilanza, molte transazioni Hft si stanno spostando verso le "dark pools". L'introduzione della Tobin Tax, cioè l'imposizione di un prelievo fiscale su ogni transazione finanziaria, potrebbe limitare il fenomeno. 12

13 Durata del ciclo economico: 4/5 anni tra le recessioni 7 6 Variazione % le Pil USA su anno precedente gen-47 gen-49 gen-51 gen-53 gen-55 gen-57 gen-59 gen-61 gen-63 gen-65 gen-67 gen-69 gen-71 gen-73 gen-75 gen-77 gen-79 gen-81 gen-83 gen-85 gen-87 gen-89 gen-91 gen-93 gen-95 gen-97 gen-99 gen-01 gen-03 gen-05 gen-07 gen-09 gen

14 Il ciclo economico ed i mercati finanziari 14

15 Riepilogando quindi gli strumenti da tenere sotto controllo sono Indici azionari Titoli di stato Materie prime/oro/petrolio Tassi di interesse a breve termine Settore immobiliare in aggiunta attenzione all inflazione 15

16 Leading market Il ruolo principale della banche centrali è in controllo dell inflazione, o meglio favorire l espansione economica ma non a scapito della stabilità dei prezzi. Per ottenere questo risultato usano la leva dei tassi di interesse. I movimenti sui tassi di interesse influenzano le divise, le azioni, le materie prime, il rendimento dei bond e quindi i loro prezzi. Ma i mercati finanziari cercano di anticipare le mosse delle banche centrali (che a loro volta cercano di anticipare l inflazione) studiando l andamento dell economia reale. E qual è il comparto per il quale vi è abbondanza di dati (quelli di bilancio delle aziende quotate) pubblici e trasparenti? Quello azionario... * * Staples: food, beverages, tobacco, non cyclical 16

studiando l andamento dell economia reale.")

17 Le borse (o meglio le attese sugli utili delle aziende) anticipano il ciclo economico Top 12/10/07 S&P 500 INDEX Fallimento di Lehman Brothers il 15 settembre

18 Quali sono i listini più significativi? 18

19 Euro: : 52% del Pil - Usa del Pil - Cina 80% 19

20 Italia 21% del Pil 20

21 Borsa Usa e borsa area euro a confronto. Difficile negare che ci siano similitudini di comportamento MSCI EMU ( , , , , ) MSCI USA (1,393.71, 1,393.71, 1,393.71, 1,393.71, ) August September November 2012 February March April May June July August September November

22 I termini di valutazione di un investimento finanziario: rendimento & rischio 22

23 Rendimento & Rischio: da strumenti di misura a strumenti di previsione La variazione di prezzo, o performance dello strumento, e la sua rischiosità, valutata con l ausilio della volatilità storica (o altre misure equivalenti), sono universalmente accettate come tra due dei migliori parametri per valutare un investimento. In realtà al risparmiatore, quando le cose vanno bene, interessa solo il rendimento, tuttavia nei momenti difficili di mercato anche il perdere il meno possibile è un notevole vantaggio perché permette di tornare a cavalcare l onda con più risorse quando i trend girano di nuovo al rialzo. Nel corso di questo incontro vedremo tuttavia come proprio le misure della variazione di prezzo e della rischiosità possano essere utilizzate come punto di partenza per una analisi previsionale efficace. 23

24 Valutazione dell andamento Price ROC ( )(MSCI EMU) MSCI EMU ( , , , , ) Price ROC ( ) MSCI USA (1,393.71, 1,393.71, 1,393.71, 1,393.71, ) August September November 2012 February March April May June July August September November 2013 Variazione %le a 250 giorni (ad inizio 2013): +15.6% per Eu, % per Usa

25 L indicatore momentum Momentum 52 weeks Momentum 100 weeks MSCI USA

26 Equivalenza grafica tra momentum e rate of change Price ROC Momentum MSCI USA 52 weeks 52 weeks

27 L indicatore momentum come strumento di analisi Momentum Equity ( ) 500 Momentum 52 weeks O P P O O MSCI USA P O P P P O O O Segnali di rialzo e ribasso generati dal taglio della linea del

28 Trading system basato sul momentum Momentum Equity ( ) 700 Momentum 52 weeks O P P O O MSCI USA P O PP OO

29 Valutazione sistema di trading 29

30 Volatility 60D(STATS) MSCI USA J A S O N D 2011 M A M J J A S O N D 2012 M A M J J A S O N D 2013 Msci Usa + Vola. 60 gg. + mm 200 gg La volatilità storica La volatilità storica ha dei comportamenti ricorsivi, e soprattutto sembra seguire una legge naturale che le impedisce di scendere al di sotto di una certa soglia minima, o salire al di sopra di una soglia massima, ovviamente tipica per ciascun titolo o indice. Quando la volatilità approccia queste soglie estreme i prezzi iniziano a muoversi in modo tale da farla allontanare. La volatilità storica si calcola con formula della deviazione standard, è la media degli scarti tra rendimenti giornalieri e il rendimento medio giornaliero. Una volatilità storica a sessanta giorni del 10%, per un titolo che ha un prezzo di 100, significa che, per gli ultimi sessanta giorni, il suo range annualizzato30 sarebbe stato, per il 68% del tempo (1 deviazione standard), tra 110 e 90.

31 Volatility 60D(STATS) ( , ) Volatilità e trend S&P 500 INDEX (1,318.72, 1,324.14, 1,310.50, 1,320.68, ), Volatility 60D(STATS) ( , ) In alto la volatilità storica a 60 sedute + media a 200 giorni. In basso, insieme al grafico dello S&P500, la stessa volatilità storica con scala invertita (a sx). Si nota come la volatilità segue un andamento opposto a quello del trend, quindi... 31

32 Volatility 60D(STATS) ( , ) Volatilità e sentiment S&P 500 INDEX (1,318.72, 1,324.14, 1,310.50, 1,320.68, ) quando la volatilità raggiunge valori storicamente elevati non solo è lecito prevedere un calo di questo valore ma anche una inversione in senso rialzista del trend dei prezzi. La volatilità è un ottimo indicatore di sentiment

33 Volatility30D CBOE VOLAT SPX ( , , , , ) MSCI USA M A M J J A S O N D 2010 M A M J J A S O N D 2011 M A M J J A S O N D 2012 M A M J J A S O N D Sentiment indicator: l Indice Vix conosciuto come Fear Index VIX is a trademarked ticker symbol for the Chicago Board Options Exchange Market Volatility Index, a popular measure of the implied volatility of S&P 500 index options. Often referred to as the fear index it represents one measure of the market's expectation of stock market volatility over the next 30 day period. It is quoted in percentage points and translates, roughly, to the expected movement in the S&P 500 index over the33 upcoming 30-day period, which is then annualized.

34 Sentiment indicator: l VDax (Dax Volatility) DAX VOLATILITY VDax scala invertita DAX - DEUTSCHER, DAX VOLATILITY 2009 M A M J J A S O N D 2010 M A M J J A S O N D 2011 M A M J J A S O N D 2012 M A M J J A S O N D The volatility index VDAX-NEW, which was developed by Deutsche Börse and Goldman Sachs, tracks the degree of fluctuation expected by the derivatives market, i.e. the implied volatility, for the DAX index. The index expresses in percentage terms 34what degree of volatility is to be expected for the following 30 days.

35 Dunque gli stessi strumenti che servono per valutare un investimento possono essere utilizzati anche per prevederne l andamento futuro 35

36 Variazione %le a 250 giorni USA, volatilità storica a 63 giorni e media a 200 giorni della volatilità Price ROC ( ) Volatility 60D(STATS) ( , ) MSCI USA (1,393.71, 1,393.71, 1,393.71, 1,393.71, ) N D 2010 M A M J J A S O N D 2011 M A M J J A S O N D 2012 M A M J J A S O N D

37 Variazione %le a 250 giorni EU, volatilità storica a 63 giorni e media a 200 giorni della volatilità Price ROC ( ) Volatility 60D(STATS) ( , ) MSCI EMU ( , , , , ) N D 2010 M A M J J A S O N D 2011 M A M J J A S O N D 2012 M A M J J A S O N D

38 Momentum rialzista e volatilità bassa, previsioni? MSCI USA (1,396.38, 1,406.84, 1,392.08, 1,406.84, ) MM 52 settimane

39 Ma allora se è vero che la globalizzazione ha livellato le differenze, ha ancora senso studiare i trend dei diversi mercati? 39

40 Un ulteriore strumento di analisi, la correlazione Correlation(MSCI USA) MSCI EMU, MSCI USA L analisi di correlazione misura la relazione tra 2 variabili. Valori = 1 implicano correlazione perfetta. Qui a 250 gg. 40

41 Pil Usa: : 2012: 2.2%+2013: 2.0%2014: 2.8% = 7% Pil Ue: : 2012: -0.4%+2013: -0.1%+2014:1.3% = 0.8% Disoccupazione media triennio fino al 2013: Usa = 7.8% vs. Ue =11.66% 41

42 Il decoupling decoupling, lo sganciamento del vagone europeo da traino Usa da un lato pone un problema in termini di previsione degli andamenti dall altro introduce anche maggiori opportunità per fare profitti: ora ci sono due banchi sui quali giocare... 42

43 Confronto tra bond decennali Usa e Eu (Germania) BUND DAILY rett ( , , , , ), TNOTES 10Y ( , , , , ) M A M J J A S O N D 2011 M A M J J A S O N D 2012 M A M J J A S O N D 2013 M

44 I bond decennali Usa sono prossimi ad un ribasso Momentum TNOTES 10Y, Volatility 60D(STATS)

45 I bond decennali tedeschi sono invece ancora in trend 120 Momentum BUND DAILY rett, Volatility 60D(STATS)

46 La regressione lineare come misura del trend Linear Regression Indicator ( ) Linear Regression Slope ( ) BUND DAILY rett ( , , , , ) Retta dei minimi quadrati, o retta di regressione. La retta di regressione è la retta che minimizza la somma dei quadrati degli scarti. Nell esempio e calcolata a 250 gg Dec 2010 Mar Apr May Jun Jul Aug Sep Oct Nov Dec 2011 Mar Apr May Jun Jul Aug Sep Oct Nov Dec 2012 Mar Apr May Jun Jul Aug Sep Nov Dec2013 Il Linear Regression Indicator mostra il valore finale di una serie di linee di regressione, tante quanti sono i punti sul grafico 46

47 L inclinazione della regressione lineare come misura del trend Linear Regression Indicator ( ) Linear Regression Slope ( ) TNOTES 10Y ( , , , , ) Nov Dec 2010 Mar Apr May Jun Jul Aug Sep Oct Nov Dec 2011 Mar Apr May Jun Jul Aug Sep Oct Nov Dec 2012 Mar Apr May Jun Jul Aug Sep Nov Dec

48 I titoli governativi Usa a 10 anni sembrano destinati a scendere mentre quelli europei (benchmark tedesco) sono ancora al rialzo. Rapporto inverso tra tassi e prezzi quindi. Linear Regression Indicator(BUND DAILY rett), Linear Regression Indicator TNOTES 10Y, BUND DAILY rett, Linear Regression Indicator(BUND DAILY rett), Linear Regression Indicator USA 10 ANNI Jun Jul Aug Sep Oct Nov Dec 2012 Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

49 Sistema di trading automatico basato sulla inclinazione della regressione lineare (ottimizzato, 100 sedute) Regressione Lineare e linea 0 Equity ( ) Linear Regression Slope ( ) BUND DAILY rett ( , , , , ) P O P O P O M A M J J A S O N D 2010 M A M J J A S O N D 2011 M A M J J A S O N D 2012 M A M J J A S O N D

50 Valutazione trading system 50

51 L utilizzo dell r2 in combinazione con il linear regression ind. r-squared BUND DAILY rett, Linear Regression Indicator Lin. Reg. Indicator a 100 sedute Il coefficiente r2 rappresenta una misura della bontà del modello lineare. Dà una valida indicazione di quanto una retta sia adatta a descrivere la relazione tra 2 variabili. Nelle fasi di forte tendenza r2 è elevato. Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec 2012 Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

52 Sistema di trading automatico basato sulla inclinazione della regressione lineare (ottimizzato, 100 sedute) e filtrato per R Regressione Lineare e linea 0 e R2 Equity r-squared Linear Regression Slope BUND DAILY rett, Linear Regression Indicator Y O September November 2012 February March April May June July August September November

DOW JONES grafico daily. Aggiornamento del 17/03/13

DOW JONES grafico daily Se per S&P500 la correzione è stata breve quella sul Dow Jones è stata inesistente, un consolidamento sui massimi è stato sufficiente per assorbire le prese di beneficio e riprendere

DOW JONES grafico daily Se per S&P500 la correzione è stata breve quella sul Dow Jones è stata inesistente, un consolidamento sui massimi è stato sufficiente per assorbire le prese di beneficio e riprendere

VIEW SUI MERCATI (16/04/2015)

") VIEW SUI MERCATI (16/04/2015) STOXX600 Europe Lo STOXX600 ha superato l importante resistenza toccata nel 2007 a quota 400, confermando le nostre previsioni di un mese fa. Il trend di medio-lungo periodo

VIEW SUI MERCATI (16/04/2015) STOXX600 Europe Lo STOXX600 ha superato l importante resistenza toccata nel 2007 a quota 400, confermando le nostre previsioni di un mese fa. Il trend di medio-lungo periodo

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

MC Capital Ltd Consulenza Finanziaria & Gestione di Portafoglio

Newsletter mercati e valute 22 febbraio 2013 Le minute dell ultima riunione della Federal Reserve mostrano divergenze all interno della Banca Centrale Usa sul piano di stimoli monetari a sostegno dell

Newsletter mercati e valute 22 febbraio 2013 Le minute dell ultima riunione della Federal Reserve mostrano divergenze all interno della Banca Centrale Usa sul piano di stimoli monetari a sostegno dell

IL CONTESTO Dove Siamo

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

La situazione dell investitore è chiaramente scomoda e occorre muoversi su due fronti:

Analisti e strategisti di mercato amano interpretare le dinamiche dei mercati azionari in termini di fasi orso, fasi toro, cercando una chiave interpretativa dei mercati, a dimostrazione che i prezzi non

Analisti e strategisti di mercato amano interpretare le dinamiche dei mercati azionari in termini di fasi orso, fasi toro, cercando una chiave interpretativa dei mercati, a dimostrazione che i prezzi non

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

Fondo Raiffeisen Strategie Fonds

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Analisi settimanale N7 Settimana 12-16 Novembre

Analisi settimanale N7 Settimana 12-16 Novembre MERCATO AZIONARIO- SP500 Come ci aspettavamo il mercato americano è sceso anche la scorsa settimana, tuttavia lo ha fatto in un modo più significativo del

Analisi settimanale N7 Settimana 12-16 Novembre MERCATO AZIONARIO- SP500 Come ci aspettavamo il mercato americano è sceso anche la scorsa settimana, tuttavia lo ha fatto in un modo più significativo del

Il SENTIMENT E LA PSICOLOGIA

CAPITOLO 2 Il SENTIMENT E LA PSICOLOGIA 2.1.Cosa muove i mercati? Il primo passo operativo da fare nel trading è l analisi del sentiment dei mercati. Con questa espressione faccio riferimento al livello

CAPITOLO 2 Il SENTIMENT E LA PSICOLOGIA 2.1.Cosa muove i mercati? Il primo passo operativo da fare nel trading è l analisi del sentiment dei mercati. Con questa espressione faccio riferimento al livello

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

COMMENTO AI MERCATI. Pertanto è lecito attendersi una apertura debole dei listini, visto che i futures Usa sono in calo e così pure Euro Yen.

Data :26/11/2008 Buongiorno a tutti. COMMENTO AI MERCATI Dalle indicazioni del commento di preapertura ai mercati di oggi : Fitch abbassa il rating di Toyota. Di conseguenza il Nikkei storna con maggiore

Data :26/11/2008 Buongiorno a tutti. COMMENTO AI MERCATI Dalle indicazioni del commento di preapertura ai mercati di oggi : Fitch abbassa il rating di Toyota. Di conseguenza il Nikkei storna con maggiore

COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio)

") Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio) Prima un breve cenno alla situazione Macroeconomica che interessa questi 2 mercati- Anche qui ha pesato

Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio) Prima un breve cenno alla situazione Macroeconomica che interessa questi 2 mercati- Anche qui ha pesato

MERCATO IMMOBILIARE: CRISI FINANZIARIA?

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

Analisi settimanale N1 Settimana 24-29 settembre

Analisi settimanale N1 Settimana 24-29 settembre MERCATO AZIONARIO Il mercato azionario sta sperimentando un forte trend al rialzo, che tuttavia potrebbe subire una pausa di qualche settimana. Il grafico

Analisi settimanale N1 Settimana 24-29 settembre MERCATO AZIONARIO Il mercato azionario sta sperimentando un forte trend al rialzo, che tuttavia potrebbe subire una pausa di qualche settimana. Il grafico

RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze)

") RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze) 1. A giugno 2013 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.893 miliardi di euro (cfr. Tabella 1) è sempre

RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze) 1. A giugno 2013 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.893 miliardi di euro (cfr. Tabella 1) è sempre

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

DAILY 14.01.2015. mercoledì 14 gennaio 2015-1 -

DAILY 14.01.2015 mercoledì 14 gennaio 2015-1 - Aumenta l attesa Nella giornata di ieri il Dax-future è uscito al rialzo dalla figura triangolare descritta da diversi giorni. Adesso è giusto verificare

DAILY 14.01.2015 mercoledì 14 gennaio 2015-1 - Aumenta l attesa Nella giornata di ieri il Dax-future è uscito al rialzo dalla figura triangolare descritta da diversi giorni. Adesso è giusto verificare

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

Istituzioni di Economia Laurea Triennale in Ingegneria Gestionale. Caso 1 La politica monetaria negli USA

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Caso 1 La politica monetaria negli USA Prof. Gianmaria Martini La congiuntura degli USA Il Sole-24 Ore utilizza frequentemente

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Caso 1 La politica monetaria negli USA Prof. Gianmaria Martini La congiuntura degli USA Il Sole-24 Ore utilizza frequentemente

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

ILR con. Posizione. attuale.

ILR con il gestore G. Spinola del 16/04/15 Trend vs. Msci World Dal lancio ( 15/02/93 ) al 16/04/15. Posizione attuale. 63% %* in Azioni (profilo di rischio teoricoo del portafoglio mediamente in lineaa

ILR con il gestore G. Spinola del 16/04/15 Trend vs. Msci World Dal lancio ( 15/02/93 ) al 16/04/15. Posizione attuale. 63% %* in Azioni (profilo di rischio teoricoo del portafoglio mediamente in lineaa

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

UNA BOLLA SPECULATIVA SUI TITOLI DI STATO?

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014)

") RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

ABN Valuta Plus su Peso Messicano

ABN Valuta Plus su Peso Messicano La scelta di diversificare gli investimenti in valute estere è dettata spesso dalla effettiva imprevedibilità nei tassi di cambio. Questa considerazione fa sì che il beneficio

ABN Valuta Plus su Peso Messicano La scelta di diversificare gli investimenti in valute estere è dettata spesso dalla effettiva imprevedibilità nei tassi di cambio. Questa considerazione fa sì che il beneficio

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

l evoluzione del listino: societa e titoli quotati

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

Macroeconomia. Laura Vici. laura.vici@unibo.it. www.lauravici.com/macroeconomia LEZIONE 6. Rimini, 6 ottobre 2015. La ripresa dell Italia

Macroeconomia Laura Vici laura.vici@unibo.it www.lauravici.com/macroeconomia LEZIONE 6 Rimini, 6 ottobre 2015 Macroeconomia 140 La ripresa dell Italia Il Fondo Monetario internazionale ha alzato le stime

Macroeconomia Laura Vici laura.vici@unibo.it www.lauravici.com/macroeconomia LEZIONE 6 Rimini, 6 ottobre 2015 Macroeconomia 140 La ripresa dell Italia Il Fondo Monetario internazionale ha alzato le stime

Capitolo 4.2. Analisi tecnica: Fibonacci

1 Capitolo 4.2 Analisi tecnica: Fibonacci 0 Contenuti ANALISI TECNICA: FIBONACCI L analisi di Fibonacci mira a identificare i potenziali livelli di supporto e di resistenza futuri basati sui trend dei

1 Capitolo 4.2 Analisi tecnica: Fibonacci 0 Contenuti ANALISI TECNICA: FIBONACCI L analisi di Fibonacci mira a identificare i potenziali livelli di supporto e di resistenza futuri basati sui trend dei

pag. 1 Antonio Cesarano Responsabile Ufficio Market Strategy Milano 23 ottobre 2014

pag. 1 Antonio Cesarano Responsabile Ufficio Market Strategy Milano 23 ottobre 2014 Quadro macro globale 60 ISM manif atturiero Usa PMI manif atturiero Germania PMI manif atturiero Cina 55 50 45 Fonte:

pag. 1 Antonio Cesarano Responsabile Ufficio Market Strategy Milano 23 ottobre 2014 Quadro macro globale 60 ISM manif atturiero Usa PMI manif atturiero Germania PMI manif atturiero Cina 55 50 45 Fonte:

RAPPORTO MENSILE ABI Maggio 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Maggio 2015 (principali evidenze) 1. Ad aprile 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825,8 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Maggio 2015 (principali evidenze) 1. Ad aprile 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825,8 miliardi di euro (cfr. Tabella 1) è nettamente

Stock del credito al consumo sui consumi delle famiglie

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze)

") RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze) PRINCIPALI GRANDEZZE BANCARIE: CONFRONTO 2013 VS 2007 2007 2013 Prestiti all'economia (mld di euro) 1.673 1.851 Raccolta da clientela (mld di euro)

RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze) PRINCIPALI GRANDEZZE BANCARIE: CONFRONTO 2013 VS 2007 2007 2013 Prestiti all'economia (mld di euro) 1.673 1.851 Raccolta da clientela (mld di euro)

RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze) 1. Ad agosto 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze) 1. Ad agosto 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Giugno 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Giugno 2015 (principali evidenze) 1. A maggio 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.815 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Giugno 2015 (principali evidenze) 1. A maggio 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.815 miliardi di euro (cfr. Tabella 1) è nettamente

Le tecniche di trading basate sulle Bande di Bollinger. Michele Maggi. Rimini, 1-2 dicembre 2005

Le tecniche di trading basate sulle Bande di Bollinger Michele Maggi Rimini, 1-2 dicembre 2005 Trading con le Bande di Bollinger Capire la logica delle Bande di Bollinger Comprendere il funzionamento degli

Le tecniche di trading basate sulle Bande di Bollinger Michele Maggi Rimini, 1-2 dicembre 2005 Trading con le Bande di Bollinger Capire la logica delle Bande di Bollinger Comprendere il funzionamento degli

Corso di Economia Internazionale Prof. Gianfranco Viesti

10-1 Facoltà di Scienze Politiche Università di Bari Corso di Economia Internazionale Prof. Gianfranco Viesti Modulo 16 Tassi di cambio, tassi di interesse e movimenti di capitale Hill, cap. 10 (seconda

10-1 Facoltà di Scienze Politiche Università di Bari Corso di Economia Internazionale Prof. Gianfranco Viesti Modulo 16 Tassi di cambio, tassi di interesse e movimenti di capitale Hill, cap. 10 (seconda

Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo IV. I mercati finanziari. Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Strategie di copertura dai rischi del cambio e del prezzo del petrolio

1 Strategie di copertura dai rischi del cambio e del prezzo del petrolio Ravenna 3 ottobre 2012 Dott. Jorden D. Hollingworth 2 Punti di discussione 1. Perché seguiamo il cambio e il prezzo del petrolio?

1 Strategie di copertura dai rischi del cambio e del prezzo del petrolio Ravenna 3 ottobre 2012 Dott. Jorden D. Hollingworth 2 Punti di discussione 1. Perché seguiamo il cambio e il prezzo del petrolio?

LA CRISI DELLE COSTRUZIONI

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Dati dopo 6^ variazione bilancio. Dati dopo riequilibrio (7^ variazione bilancio)

") COMUNE DI Comune di Montecatini Terme PATTO DI STABILITA' INTERNO ( Legge n. 244 del 2007 ) VERIFICA RISPETTO OBIETTIVO PROGRAMMATICO RELATIVO AL PATTO DI STABILITA' 2008 COMPRENSIVO DEL RECUPERO DELLO

COMUNE DI Comune di Montecatini Terme PATTO DI STABILITA' INTERNO ( Legge n. 244 del 2007 ) VERIFICA RISPETTO OBIETTIVO PROGRAMMATICO RELATIVO AL PATTO DI STABILITA' 2008 COMPRENSIVO DEL RECUPERO DELLO

Costruzioni, investimenti in ripresa?

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

TNT IV. Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video)

") TNT IV Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video) Al fine di aiutare la comprensione delle principali tecniche di Joe, soprattutto quelle spiegate nelle appendici del libro che

TNT IV Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video) Al fine di aiutare la comprensione delle principali tecniche di Joe, soprattutto quelle spiegate nelle appendici del libro che

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

www.proiezionidiborsa.com VIX INDICATOR Come calcolare con il VIX il punto da dove inizierà un ribasso o un rialzo

VIX INDICATOR Come calcolare con il VIX il punto da dove inizierà un ribasso o un rialzo 2 Titolo VIX Indicator Autore www.proiezionidiborsa.com Editore www.proiezionidiborsa.com Siti internet www.proiezionidiborsa.com

VIX INDICATOR Come calcolare con il VIX il punto da dove inizierà un ribasso o un rialzo 2 Titolo VIX Indicator Autore www.proiezionidiborsa.com Editore www.proiezionidiborsa.com Siti internet www.proiezionidiborsa.com

Aspettative, Produzione e Politica Economica

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Portafogli efficienti per ogni profilo

Portafogli efficienti per ogni profilo di rischio con gli ETF Fausto Tenini -Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà di Economia Offerta

Portafogli efficienti per ogni profilo di rischio con gli ETF Fausto Tenini -Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà di Economia Offerta

I MERCATI FINANZIARI

I MERCATI FINANZIARI 1 SCOPRIREMO cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse 2 LE ATTIVITÀ FINANZIARIE Due attività: Moneta non frutta interessi serve per

I MERCATI FINANZIARI 1 SCOPRIREMO cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse 2 LE ATTIVITÀ FINANZIARIE Due attività: Moneta non frutta interessi serve per

Analisi tecnica di base: La teoria di DOW

Analisi tecnica di base: La teoria di DOW Italian Trading Forum 2011 Analisi tecnica e teoria di Dow Tutta l analisi tecnica si basa sul principio che i prezzi scontano tutto e che le aspettative degli

Analisi tecnica di base: La teoria di DOW Italian Trading Forum 2011 Analisi tecnica e teoria di Dow Tutta l analisi tecnica si basa sul principio che i prezzi scontano tutto e che le aspettative degli

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze) 1. A fine 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.830,2 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze) 1. A fine 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.830,2 miliardi di euro (cfr. Tabella 1) è nettamente

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI 1 Cambi 2 Valuta: qualsiasi mezzo di pagamento utilizzabile negli scambi internazionali, es. banconote,

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI 1 Cambi 2 Valuta: qualsiasi mezzo di pagamento utilizzabile negli scambi internazionali, es. banconote,

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

Facciamo un analisi di tutti i vari Cicli a partire dall attuale Intermedio iniziato l 8 giugno.

CICLI Facciamo un analisi di tutti i vari Cicli a partire dall attuale Intermedio iniziato l 8 giugno. Partiamo dal Dax future (dati a 15 minuti): Questa sembra la situazione più probabile, con una durata

CICLI Facciamo un analisi di tutti i vari Cicli a partire dall attuale Intermedio iniziato l 8 giugno. Partiamo dal Dax future (dati a 15 minuti): Questa sembra la situazione più probabile, con una durata

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

MEDIOLANUM RISPARMIO REDDITO

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

Febbraio 2016. market monitor. Analisi del settore edile: performance e previsioni

Febbraio 2016 market monitor Analisi del settore edile: performance e previsioni Esonero di responsabilità I contenuti del presente documento sono forniti ad esclusivo scopo informativo. Ogni informazione

Febbraio 2016 market monitor Analisi del settore edile: performance e previsioni Esonero di responsabilità I contenuti del presente documento sono forniti ad esclusivo scopo informativo. Ogni informazione

Capitolo 21. Risparmio e formazione di capitale. Principi di economia (seconda edizione) Robert H. Frank, Ben S. Bernanke

Robert H. Frank, Ben S. Bernanke") Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

RAPPORTO MENSILE ABI Luglio 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Luglio 2015 (principali evidenze) 1. A giugno 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.833 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Luglio 2015 (principali evidenze) 1. A giugno 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.833 miliardi di euro (cfr. Tabella 1) è nettamente

Dalle strategie direzionali allo Spread Trading. Milano 1 Dicembre 2007

Dalle strategie direzionali allo Spread Trading Milano 1 Dicembre 2007 Disclaimer/Note Legali Le opinioni espresse in questa presentazione e seminario non intendono in alcun modo costituire un invito a

Dalle strategie direzionali allo Spread Trading Milano 1 Dicembre 2007 Disclaimer/Note Legali Le opinioni espresse in questa presentazione e seminario non intendono in alcun modo costituire un invito a

I mercati finanziari. Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse

I mercati finanziari Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse Le attività finanziarie Due attività: Moneta non frutta interessi serve per le

I mercati finanziari Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse Le attività finanziarie Due attività: Moneta non frutta interessi serve per le

Strategia d investimento obbligazionaria. Bollettino mensile no. 1 Gennaio 2013 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 1 Gennaio A cura dell Ufficio Ricerca e Analisi Strategia d investimento obbligazionaria Considerazioni riassuntive degli indicatori analizzati

Strategia d investimento obbligazionaria Bollettino mensile no. 1 Gennaio A cura dell Ufficio Ricerca e Analisi Strategia d investimento obbligazionaria Considerazioni riassuntive degli indicatori analizzati

La congiuntura. internazionale

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

Intervento di Mario Nava 1 alla Conferenza Le banche nell economia reale: ripensare ruoli, responsabilità, regole

Intervento di Mario Nava 1 alla Conferenza Le banche nell economia reale: ripensare ruoli, responsabilità, regole Milano 7 ottobre 2013 Nel mio breve intervento per lanciare il dibattito vorrei dare essenzialmente

Intervento di Mario Nava 1 alla Conferenza Le banche nell economia reale: ripensare ruoli, responsabilità, regole Milano 7 ottobre 2013 Nel mio breve intervento per lanciare il dibattito vorrei dare essenzialmente

la nuova index Uninvest ENERGY

Direzione Centrale Commerciale e Marketing Sviluppo Vita la nuova index Uninvest ENERGY la la nuova index Uninvest ENERGY durata 6 anni premio minimo: 5.000 periodo di collocamento: 27 febbraio 5 aprile

Direzione Centrale Commerciale e Marketing Sviluppo Vita la nuova index Uninvest ENERGY la la nuova index Uninvest ENERGY durata 6 anni premio minimo: 5.000 periodo di collocamento: 27 febbraio 5 aprile

KAIROS PARTNERS SGR S.p.A.

KAIROS PARTNERS SGR S.p.A. Relazione Semestrale al 30.06.2015 FONDO COMUNE DI INVESTIMENTO MOBILIARE APERTO Kairos Income Kairos Partners SGR S.p.A. Sede Legale: Via San Prospero 2, 20121 Milano Tel 02.777181

KAIROS PARTNERS SGR S.p.A. Relazione Semestrale al 30.06.2015 FONDO COMUNE DI INVESTIMENTO MOBILIARE APERTO Kairos Income Kairos Partners SGR S.p.A. Sede Legale: Via San Prospero 2, 20121 Milano Tel 02.777181

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009 WEST ONE REAL ESTATE s.r.o. Staropramenna 31,Praga 5,Praga ( CZ) Telefono: 0042 0257213941 Contatti: Stefano Camnasio - s.camnasio@westone.cz

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009 WEST ONE REAL ESTATE s.r.o. Staropramenna 31,Praga 5,Praga ( CZ) Telefono: 0042 0257213941 Contatti: Stefano Camnasio - s.camnasio@westone.cz

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

ESERCITAZIONI di MACROECONOMIA: il MODELLO AD AS

ESERCITAZIONI di MACROECONOMIA: il MODELLO AD AS Per dubbi, domande e/o chiarimenti contattare: gaetano.lisi@unicas.it Il modello AD-AS è un modello di equilibrio economico generale (a differenza del modello

ESERCITAZIONI di MACROECONOMIA: il MODELLO AD AS Per dubbi, domande e/o chiarimenti contattare: gaetano.lisi@unicas.it Il modello AD-AS è un modello di equilibrio economico generale (a differenza del modello

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze)

") RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

Partiamo dall Eurostoxx future e vediamo il Ciclo Trimestrale partito il 24 giugno (dati ad 1 ora):

:") Iniziamo con uno sguardo Intermarket generale - l Euro/Dollaro resta forte ed ha chiuso come la scorsa settimana intorno a 1,352 - l Oro ha leggermente recuperato chiudendo a 1338 dollari, resta comunque

Iniziamo con uno sguardo Intermarket generale - l Euro/Dollaro resta forte ed ha chiuso come la scorsa settimana intorno a 1,352 - l Oro ha leggermente recuperato chiudendo a 1338 dollari, resta comunque

Facoltà di Scienze Politiche Corso di Economia Politica. Macroeconomia sui capitoli 21, 22 e 23. Dott.ssa Rossella Greco

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

studi e analisi finanziarie La Duration

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

Scenari macroeconomici e prospettive di crescita

Scenari macroeconomici e prospettive di crescita Luca Paolazzi Direttore Centro Studi Confindustria Lo scenario economico globale presenta condizioni favorevoli. Ma l incertezza è il maggior ostacolo a

Scenari macroeconomici e prospettive di crescita Luca Paolazzi Direttore Centro Studi Confindustria Lo scenario economico globale presenta condizioni favorevoli. Ma l incertezza è il maggior ostacolo a

MD 9. La macroeconomia delle economie aperte. UD 9.1. Macroeconomia delle economie aperte

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO Gennaio 2010 LE TENDENZE DEI PREZZI NELLE DIVERSE FA- SI DELLA FILIERA DEL FRUMENTO DURO Indice 1. LA DINAMICA DEI PREZZI NELLA

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO Gennaio 2010 LE TENDENZE DEI PREZZI NELLE DIVERSE FA- SI DELLA FILIERA DEL FRUMENTO DURO Indice 1. LA DINAMICA DEI PREZZI NELLA

Market Flash: oro ed azioni minerarie aurifere

Market Flash: oro ed azioni minerarie aurifere Lunedì 15 aprile due banche d'affari ed un hedge fund del Connectitut hanno venduto allo scoperto 400 tonnellate di oro, corrispondente al 15% ca. della produzione

Market Flash: oro ed azioni minerarie aurifere Lunedì 15 aprile due banche d'affari ed un hedge fund del Connectitut hanno venduto allo scoperto 400 tonnellate di oro, corrispondente al 15% ca. della produzione

Financial Business Survey - Sentiment Index - Febbraio 2015

Financial Business Survey - Sentiment Index - Febbraio 2015 in collaborazione con Il Sole 24 Ore Radiocor www.cfasocietyitaly.it CFA Italy Financial Business Survey Febbraio 2015 Al sondaggio, svolto da

Financial Business Survey - Sentiment Index - Febbraio 2015 in collaborazione con Il Sole 24 Ore Radiocor www.cfasocietyitaly.it CFA Italy Financial Business Survey Febbraio 2015 Al sondaggio, svolto da