Bilateralità e sussidiarietà nella Cisl reti. Marino Masucci

|

|

|

- Giancarlo Micheli

- 8 anni fa

- Visualizzazioni

Transcript

1 Bilateralità e sussidiarietà nella Cisl reti Marino Masucci

2 Le quattro dimensioni Le ragioni storiche L analisi descrittiva Vantaggi e opportunità Le prospettive

3

4 Le ragioni storiche Il disegno di Mario Romani : l azienda come luogo di partecipazione e non di conflitto I coniugi Webb e la scuola del Winsconsin G. Bianchi : le ragioni storiche della bilateralità e la domanda controfattuale Società di mutuo soccorso Fondo di risparmio contrattuale Intersind e Chirone 2000

5 Le riforme rendono necessaria la previdenza complementare Teoricamente una diminuzione media dei tassi di sostituzione Allungamento della vita lavorativa eleva il rischio di discontinuità lavorativa Allungamento della vita lavorativa maggiori rischi di salute ed autosufficienza Le riforme del lavoro agiscono con introduzione di strumenti di flessibilità del contratto di lavoro i cui effetti non sono oggi quantificabili, ma rendono i contributi dei lavoratori non sufficienti

6 Crisi dei sistemi a ripartizione Rallentamento della crescita economica e delle retribuzioni Aumento dei tassi di disoccupazione Modificazione della struttura demografica: calo della fertilità; invecchiamento della popolazione (indice di dipendenza demografica degli anziani; indice di dipendenza economica degli anziani)

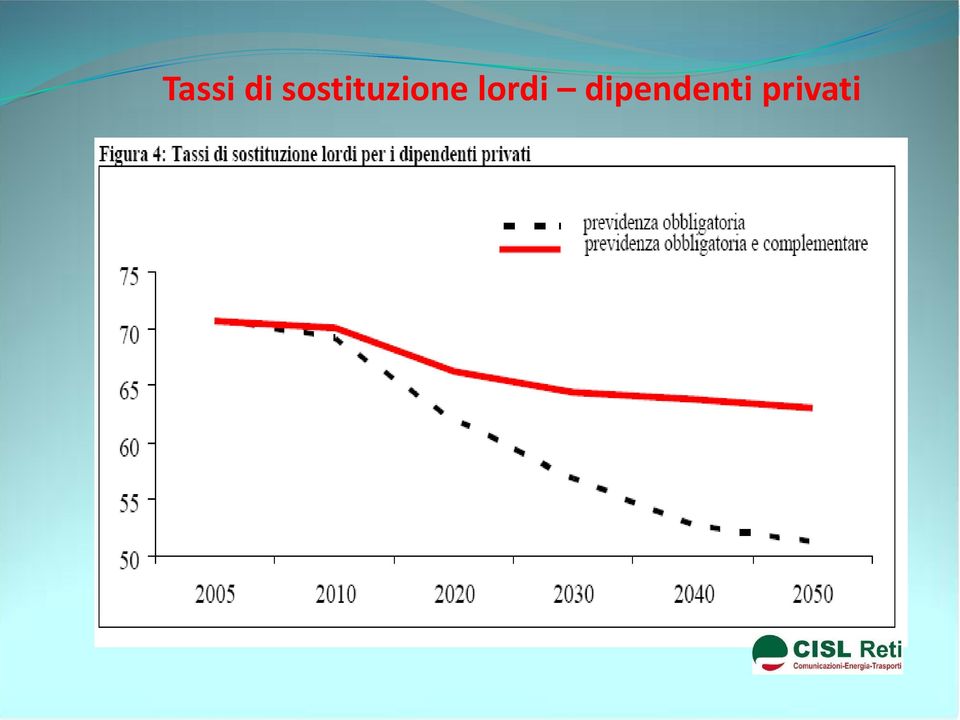

7 Tassi di sostituzione lordi dipendenti privati

8 I Fondi pensione : necessità di un secondo pilastro Il tasso di sostituzione indica la percentuale della prima pensione rispetto all ultima retribuzione. Nel 1992 si andava in pensione con una tasso di sostituzione dell 80% con una pensione adeguata ai prezzi e ai salari reali ,7% 66,6% 64,5% 53,2% 62,4% 61,2% *Tassi di sostituzione per un pensionamento a 67 anni con anzianità contributiva di 37 anni * Fonte ragioneria dello stato aggiornamento 2011 Tassi di sostituzione lordi della previdenza obbligatioria i

9

10 Riepilogando I vantaggi Fiscali sulle prestazioni Contributo dell impresa FONDO PENSIONE Flessibilità delle prestazioni 4 3 Fiscali sui versamenti Rendimenti di mercato 10

11 Dopo venti anni di versamenti cosa è accaduto Tfr fondi pensione Fondi penione BTP fondi azionari Fondi azionari Fondi azionari aperti chiusi america italia internazionali fonte corriereconomia ottobre 2013 ( soc.progetica)

12 ADESIONE PREVIDENZA COMPLEMENTARE DELLA FIT fondo ASTRI EUROFER FONDAEREO PREVAER PREVIAMBIENTE PREV.I.LOG PRIAMO FONDOSEA 4.885* 4.885* 4.885* FNM VENTIDUE PISA N.D. N.D. N.D. N.D. N.D. N.D. SAAV FASC (1)Totale (1) Escluso FASC Valore stimato 12

Totale 189.628 192.910 193.010 194.434 193.372 192.100 (1) Escluso FASC Valore stimato 12")

13 ADESIONE ALLA PREVIDENZA COMPLEMENTARE FISTEL fondo BYBLOS C.RAI.P.I MEDIAFOND 2.806* 2.806* TELEMACO CASELLA (1)TOTALE (1) Escluso Fondapi Valore stimato 13

TOTALE 115.176 117.767 116.382 112.432 109.790 107.")

14 ADESIONE ALLA PREVIDENZA COMPLEMENTARE FLAEI Fondo iscritti bacino tasso adesione ANDP Mln euro FIPREM N.D. N.D. 215,5 FOPEN ,1% 1.236,0 PEGASO ,2% 567,2 Totale % 1.803,2 14

15 Dove sta il guadagno? Lavoratore iscritto alla previdenza complementare Lavoratore non iscritto alla previdenza complementare Stipendio lordo euro euro Contributi propri e del datore di lavoro esclusi 400 euro ( ) zero dai redditi (casella n.53 del CUD) Reddito percepito Imponibile fiscale Risparmio Fiscale 108 euro (27% di 400 euro) Zero 19/12/13 marino masucci 15

zero dai redditi (casella")

16 I costi fanno la differenza Piani individuali previdenziali Per recuperare le differenze di costo sui negoziali devono offrire 2-3% in più all anno Fondi Negoziali Circa 1% in meno di ISC che equivale dopo 35 anni a rendita inferiore del 25% Fonte elaborazione plus24 su dati Covip Fondi 1,0 0,6 0,4 0,3 negoziali Fondi 2,0 1,3 1,2 1,1 aperti Pip 3,5 2,4 2,0 1,6 19/12/13 marino masucci 16

17 Altre possibilità mentre si è occupati Versando 500 euro alla previdenza complementare il suo reddito imponibile passerà da a euro. A luglio dell'anno successivo si troverà in busta paga il rimborso Irpef pari a 400 x 38% x 27% = 179 euro. Il lavoratore spende 321 euro. Al momento del riscatto o della trasformazione in rendita sui 500 euro versati si pagheranno le tasse con un aliquota massima del 15%. Al netto un capitale di 425 euro. Il ricavo netto immediato sarà di 104 euro che corrispondono al 20,08% del capitale versato. Quale investimento mobiliare o immobiliare offre un tale rendimento? 19/12/13 marino masucci 17

18 Risparmio fiscale scaglioni Irpef

19 Risparmio fiscale su 2500 euro Risparmio fiscale 950 euro 950 euro a carico Dello Stato 38% Premio effettivamente pagato euro 1550 euro a carico del lavoratore 62%

20 TFR vs Fondi Pensione : le anticipazioni Tfr Anticipazioni Dopo 8 anni, anticipazione del 70% per: Spese sanitarie Acquisto prima casa per sé o per i figli Richiesta una sola volta Capitale di riferimento: Tfr maturato Fondo pensioni Anticipazioni Sempre: anticipazione del 75% per spese sanitarie importanti per la famiglia (tassazione 15%-9%) Dopo 8 anni: anticipazione del 75% per acquisto o ristrutturazione prima casa per sé o per i figli (tassazione 23%) anticipazione del 30% per qualunque motivo (tassazione 23%) Richieste multiple Capitale di riferimento: tutto il montante previdenziale 20

anticipazione del 30% per qualunque motivo (tassazione 23%) Richieste multiple Capitale di riferimento: tutto il montante")

21 Le rendite La rendita vitalizia è rivalutata (cioè aumenta di valore) di anno in anno secondo il rendimento ottenuto dalla gestione speciale della compagnia di assicurazione a cui è affidata l erogazione della prestazione. Le tipologie di rendita rendita vitalizia; rendita vitalizia reversibile; rendita vitalizia certa per 5 o 10 anni; rendita vitalizia controassicurata; rendita (LTC) per perdita autosufficienza. 21

22 PROSPETTIVE Il totale generale dell Attivo netto destinato alle prestazioni di tutti i fondi negoziali è pari a più di 30 miliardi di euro. I Fondi della FIT, con un tasso di adesione di circa il 30%, valgono 3 miliardi di euro. I Fondi della FISTEL, con un tasso di adesione di circa il 29%, valgono circa 2 miliardi di euro. I Fondi della FLAEI, con un tasso di adesione del 82%, valgono 1,8 miliardi di euro. I bacini potenziali dei tre settori potrebbero portare ad una capitalizzazione teorica di 20 miliardi di euro. 22

23 Prospettive e scenari della previdenza Informazione Comunicazione Campagna promozionale Adesione obbligatoria per via contrattuale Accorpamenti ed integrazioni tra fondi Governance e nuove competenze (gestione duale) Investimenti in infrastrutture o sul territorio

24 Assistenza sanitaria integrativa 11 milioni di assistiti 6 milioni di iscritti Più di 300 Fondi iscritti all anagrafe L arcipelago dei Fondi integrativi

25 Spesa sanitaria nei 34 paesi OCSE Health at Glance 2011 in % sul PIL

26 Fondi Sanitari Le nuove norme contenute nel Decreto Sacconi del 27 ottobre 2009 definiscono che per poter godere dei vantaggi fiscali, Casse e Fondi sanitari devono: essere iscritti all Anagrafe dei fondi erogare le prestazioni vincolate nella quota minima del 20% L adesione a Casse e Fondi che rispettano questi requisiti consente notevoli sgravi fiscali: un minor costo aziendale (solo un 10% a carico dell azienda invece del 30% dovuto in caso di retribuzione in busta paga) maggiori benefici ottenuti dai dipendenti (che in busta paga si vedono tassare il compenso nella misura del 36% circa, mentre usando una Cassa godono dell esenzione di tutta la quota prevista per le coperture sanitarie)

27 Fondi negoziali, casse, mutue Anni Iscritti Assistiti Fonti indagine Mastrobuono Pfizer Università di Padova Gruppo di studio Min. Salute Labate-Tardiola x Labate Il dato 2009 degli assistiti compare con +x, poiché solo alla fine del 2010 sarebbe stato possibile avere il dato certo degli assistiti in quanto tra il 2009 ed il 2010 si sono conclusi circa 50 rinnovi contrattuali che avevano previsto accordi di sanità integrativa, prevedendone l estensione ai familiari a carico o addirittura alla quiescenza postpensionamento, e con CADIPROF l estensione ai giovani lavoratori co.co.pro e co.co.co.degli studi professionali. Nel 2011 sono nati 2 grossi fondi, Cassacolf, iscritti e CASA il fondo per l artigianato e la piccola impresa, che riguarderà circa iscritti su una platea potenziale di aventi diritto. Esistono inoltre solo 2 Fondi LTC, uno per i dipendenti del settore assicurativo ed uno per quello bancario.nel settore pubblico e statale un dato esatto è difficile reperirlo se non per stima o analisi sul campo. 8 Regioni su 21 hanno fondi integrativi per i propri dipendenti. 10 Comuni capoluogo di regione, la presidenza del Consiglio, alcuni grandi enti nazionali, dalla ricerca ai beni culturali, alle università ed infine anche le grandi organizzazioni sindacali e cooperative.

28 Ma anche le Società Mutuo Soccorso In Italia, oltre a FIMIV che conta circa 2500 sms, di cui circa 50 riguardano il settore sanitario, Cesare Pozzo e consorzio MUSA sono le più rappresentative, si è recentemente costituita la MUTUA NUOVA SANITA con oltre soci e 61 sezioni territoriali. La Fondazione Easy Care, per gli anziani non autosufficienti. Pronto Serenità, che eroga servizi, insieme alla cooperativa Coopselios, leader in Italia nell erogazione dei servizi alla persona, che offre soluzioni alle famiglie, ai soggetti fragili, agli anziani non autosufficienti, soluzioni di sostegno assistenza e cura, attraverso l ANCOM che una associazione di medici di medicina generale e specialisti in geriatria. Infine nel settembre 2011 è nato in Trentino Alto Adige, il primo fondo sanitario integrativo regionale, gestito con le parti sociali, imprese e lavoratori, SMS per integrare i LEA soprattutto nel campo della non autosufficienza e dell odontoiatria. Attraverso una Fondazione il fondo eviterà il costo della cessione in gestione a compagnie di assicurazioni e potrà gestire sul territorio attraverso contratti di collaborazione pubblico-privato prestazioni e servizi richiesti dalle famiglie.

29 2010, in presenza della crisi, tendenze all aumento, dei Fondi sanitari negoziali, in alcuni paesi U E Nel 2010, in piena crisi, le offerte di copertura sanitaria e benefit legati alla salute, da parte dei datori di lavoro sono cresciute in Europa del 3,3%. Un balzo in avanti, che in molti paesi U E, è stato più alto rispetto agli aumenti di salari e stipendi e dell inflazione. La maggior tutela del bene salute è prevalsa su maggiori aumenti salariali, certo anche per la convenienza delle imprese sia sul terreno fiscale, sia per fidelizzazione dei dipendenti al lavoro e ad innalzare i troppo bassi tassi di crescita.

30 In Italia Le attuali forme integrative di assistenza sanitaria fanno capo a casse, fondi, SMS e assicurazioni. Raccolgono su base volontaria risparmio dai singoli cittadini o da gruppi di cittadini, o risparmio di tipo contrattuale al fine di fornire la copertura di prestazioni sanitarie o sociosanitarie, che integrano o sostituiscono in parte o globalmente quelle assicurate dal SSN. Le prime (casse, fondi, SMS) operano secondo modalità non-profit, le assicurazioni ramo malattia o ramo vita secondo modalità profit oriented.

31 La ricerca ci dice. l aumento maggiore è stato in Irlanda e nel Regno Unito, pari al 4,9%. I benefit legati alla salute includono piani sanitari integrativi, sostegno al reddito, copertura medica in caso di gravi malattie, cure odontoiatriche, prestazioni oculistiche ed anche programmi benessere presso palestre. L indagine infine dimostra che i piani sanitari privati che includono sia la parte obbligatoria prevista dai contratti collettivi di lavoro, che quella supplementare volontaria, sono offerti da quasi tutte le aziende intervistate (93%) in paesi con sistemi sanitari pubblici tra cui Irlanda, Regno Unito, Portogallo, Spagna e Italia, anche se da noi l aumento di offerte integrative è stato più contenuto, pari al 2,3%, nei rinnovi contrattuali

32 L ASSISTENZA SANITARIA nella FIT settore azienda lavoratore familiare pensionato SANILOG Merci e Logistica Cassa mutua agenzie.marittime Agenzie marit CASSAGEST Autor. portuali UNISALUTE Anas UNISALUTE Autostrade ASSITALIA Pers terra T.A unisalute Autonoleggio SANIVOLO Cassa sanitaria Piloti UNISALUTE Assistenti di volo PREVIGEN Enav FANIMAR* Fondo sanitario Marittimi 2/3 1/3 0 CESAREPOZZO Ferrovie Servizi igiene FASDA ambientale *per i comandanti e direttori e totalmente a da 360 a

33 L ASSISTENZA SANITARIA nella FISTEL settore azienda lavoratore familiare pensionato ASSILT Telecom 1,68% retr. 0,48% retr. - 1,55% pens. FSIO Vodafone 2/3 1/3 FSW Wind 1,16% retr. 0,58% retr. - - SALUTE SEMPRE cartai/grafici n.d. n.d. 33

34 L ASSISTENZA SANITARIA nella FLAEI settore azienda lavoratore familiare pensionato FISDE ENEL

35 Vantaggi per i lavoratori Possibilità di estensione delle coperture al nucleo familiare ad un prezzo conveniente Opportunità di avvalersi, in sede di dichiarazione dei redditi, della detrazione di imposta del 19% che spetta sull importo che eccede la franchigia di 129,11, limitatamente alla parte di spesa rimasta effettivamente a proprio carico e non rimborsata dalla cassa di assistenza sanitaria Vantaggi fiscali ottenibili anche per il contributo corrisposto alla Cassa sanitaria per i propri familiari (coniuge o convivente e figli)

36 I vantaggi per i lavoratori Possibilità di accedere ad un Piano sanitario a costi particolarmente vantaggiosi Facoltà di disporre di coperture e prestazioni più ampie, rispetto ad un Piano sanitario ad adesione individuale Riduzione al minimo dei tempi di attesa tra richiesta e prestazione, grazie alla possibilità di scegliere il percorso di cura più appropriato Tutela del proprio patrimonio familiare, mettendolo al riparo da eventuali imprevisti economici che potrebbero gravare sulla famiglia in seguito ad una malattia o ad un infortunio

37 Vantaggi fiscali

38 Costo effettivo per le aziende su contributo annuo (es. 500 ) PIANO SANITARIO CON ADESIONE AD UNA CASSA Contributo annuo 500,00 Contributo di solidarietà del 10% a favore dell INPS/INPDAP 50,00 Quota associativa alla Cassa sanitaria* 10,00 Non incide sulla base imponibile TFR Costo totale annuo 560,00 Minor costo annuo per l azienda per ogni dipendente - 137,05 * Il contributo è versato per ogni singolo dipendente, una volta l anno (i familiari, eventualmente inclusi nel Piano sanitario, sono esenti) 38

39 Tabella di confronto del costo sostenuto dall azienda in caso di corresponsione di una maggiore retribuzione in busta paga o pagamento del premio per una polizza sanitaria senza adesione ad una Cassa sanitaria, rispetto al pagamento del contributo ad una Cassa sanitaria per attivare un Piano sanitario MAGGIORE RETRIBUZIONE IN BUSTA PAGA O PIANO SANITARIO SENZA ADESIONE AD UNA CASSA Retribuzione annua 500,00 PIANO SANITARIO CON ADESIONE AD UNA CASSA Contributo annuo 500,00 Contribuzione sociale ordinaria con aliquota ipotizzata pari al 32% 160,00 Contributo di solidarietà del 10% a favore dell INPS/INPDAP 50,00 Quota associativa alla Cassa sanitaria* 10,00 TFR pari al 7,41% sull incremento della base imponibile 37,05 Costo totale annuo 697,05 Non incide sulla base imponibile TFR Costo totale annuo 560,00 Minor costo annuo per l azienda per ogni dipendente - 137,05 * Il contributo è versato per ogni singolo dipendente, una volta l anno (i familiari, eventualmente inclusi nel Piano sanitario, sono esenti) 39

40 Figli e congiunti fiscalmente a carico CON CASSA SANITARIA Premio annuo 350,00 Costo totale 350,00** In questo caso, il premio per il familiare pagato dal dipendente, tramite trattenuta in busta paga effettuata direttamente dall azienda, non concorre a formare reddito imponibile ai fini IRPEF, generando un risparmio fiscale pari all aliquota marginale IRPEF. **Risparmio fiscale annuo per il dipendente per ogni singolo familiare assicurato - 80,50 (ipotizzando un aliquota IRPEF del 23%, assegnata allo scaglione di reddito più basso) - 101,50 (con IRPEF del 29%) 40

41 In Conclusione (1) Che il tempo che abbiamo di fronte non è molto, se vogliamo costruirlo dentro una cornice di regole condivise, tra tutti gli attori istituzionali, sociali e i cittadini del nostro paese. Proprio in vista del federalismo e dello sforzo cruciale di rispetto dei vincoli europei, non possiamo attardarci ancora una volta, su nuove forme di copayment e razionamenti di risorse umane, prestazioni e servizi, magari peggiorando la qualità delle cure. Occorre affrontare la questione superando ipocrisie e difese ideologiche di un astratto universalismo, che vede un paese spaccato in 2, sul terreno della salute, ancor prima di aver avuto il coraggio di dire quali LEA sono il riferimento attuale e quali bisogni assistenziali costituiscono la priorità di un paese che invecchia. Un paese, che non rinunciando alla tutela universalistica della salute, sia capace di chiamare ad una responsabilità collettiva di protezione e socializzazione dei rischi, cittadini, imprese, istituzioni regionali e locali a fare la propria parte, perché un grande bene collettivo possa essere tutelato con l apporto responsabile dell intera comunità, sul terreno della sua sostenibilità, comprese tutte le misure di lotta agli sprechi del sistema.

42 In Conclusione (2) C è molto da fare e se ci ritroviamo a riflettere, confrontarci, verificare soluzioni ed esperienze, il problema è che siamo mossi dall idea di coniugare universalità, solidarietà, con gli strumenti più idonei a fare del sistema di protezione sociale e della salute uno strumento sempre più efficace e rispondente ad una società che cambia, ma con risorse scarse, e che non si può far precipitare la situazione verso forme di protezione universale residuali, per i ceti a basso reddito e per il resto ognuno si protegga come può. E questione cruciale dal punto di vista culturale, scientifico, sociale e politico, che segna e segnerà il tratto del Welfare del terzo millennio. Rigore, equità e crescita sono possibili, a patto che ognuno faccia la propria parte e del momento difficile di crisi, necessità e virtù.

43

44 Cosa sono gli Enti Bilaterali Sono enti privati costituiti dalle associazioni sindacali dei lavoratori e dei datori di lavoro di una determinata categoria professionale. Sono liberamente costituiti, di solito in attuazione di previsioni del contratto collettivo. Le loro caratteristiche distintive: Paritetici = numero dei rappresentanti dei lavoratori e dei datori di lavoro sono uguali competenze in materia di politiche attive del lavoro, di formazione e qualificazione professionale, di tutela della salute e della sicurezza nel luogo di lavoro, di sostegno all attività di lavoratori e imprese modalità di relazione industriale efficace in quanto esprimono una concreta ed efficace forma di collaborazione tra capitale e lavoro esprimono a pieno il principio di sussidiarità che permetterà il rinnovamento dell attuale sistema sociale 44

45 Consiglio di Amministrazione formato da 3 membri espressi dalle ORGANIZZAZIONI datoriali 3 membri espressi dalle ORGANIZZAZIONI SINDACALI VICE Presidente Presidente Direttore

46 Cosa sono gli Enti Bilaterali (2) Una componente importante del sistema delle r.i. enti di fatto (ex art. 36 c.c.) Paritetici sedi stabili e specializzate di confronto fra le parti sociali ispirate a principi di stampo partecipativo con realizzazioni diversificate per funzioni e fra settori e/o territori Enti Bilaterali costituiscono le esperienze in qualche modo più significative per trovare luoghi di incontro istituzionali, per la composizione degli interessi economici e sociali del Paese.

47 Finalità della Bilateralità Rendere effettivi diritti retributivi e di welfare non facilmente esigibili a causa dell elevata frammentazione di imprese e rapporti di lavoro Integrare e supplire il welfare statuale (previdenza; disoccupazione; sanità; fondi pensione) Affiancare istituti e procedure della rappresentanza e della negoziazione collettiva in settori sindacalmente deboli (PMI). Dare piena applicazione ai CCNL (dove ciò risulta tradizionalmente arduo) Favorire la lotta al sommerso (laddove esso si manifesta con maggiore forza) 47

48 Welfare contrattuale: Esempi di servizi sociali integrativi individuati dalla contrattazione assistenza sanitaria integrativa indumenti e calzature di lavoro borse di studio per i figli rimborsi testi scolastici rimborsi tasse iscrizione scolastiche premi di nuzialità spese funerarie accesso al micro-credito Car-sharing Asili nido Nursery Convenzioni con esercizi commerciali

49 Enti Bilaterali nella FIT EBAS EBINAT Autoscuole e agenzie Autostrade EBAN EBILOG Autonoleggio e parcheggi Logistica e merci EBNP Porti EBN Agenzie marittime FSTA Fondo sostegno al reddito ferrovieri Fondo sostegno al reddito lavoratori Tpl Trasporto Aereo Ferrovieri Autoferrotranvieri

50 Enti Bilaterali nella Fistel Enipg A.S. For cinema Agenzia Bilaterale per la formazione Grafici Cinema Telecomunicazioni 50

51 Bilateralità e nuove sfide per la Cisl (1) Il nuovo ambiente produttivo premierà sempre di più chi saprà rinnovarsi nei settori all avanguardia. Come può un singolo individuo capire o prevedere efficacemente? In un mondo dove le differenze di produttività sopravanzano le differenze di costo, la nuova economia sembra richiedere che il sindacalismo aggiunga al momento del confronto quello dello sviluppo, passando da una protezione passiva dell individuo ad una attiva. marino masucci

52 Bilateralità e nuove sfide per la Cisl (2) Il Sindacato deve agire per garantire un diritto alla formazione per l intero arco della vita, come investimento dell individuo e interesse della società. Per il Sindacalismo tradizionale lo scenario era un ambiente dove il logorio fisico del lavoratore arrivava prima di quello delle sue capacità produttive. Attualmente accade il contrario: i lavori logoranti sono rari e diventa strategica la manutenzione delle competenze per tutta la vita lavorativa. marino masucci

53 Bilateralità e nuove sfide per la Cisl (3) Bilateralità è la chiave di volta per lo sviluppo delle forme di partecipazione organizzativa e strategica Non si tratta di una questione di potere ma di conquistare voce in capitolo nelle scelte delle imprese Nuove competenze distintive per il sindacalista Credibilità e fiducia si fondano anche sulla competenza Si tratta di esercitare pienamente il ruolo del sindacato nei luoghi di lavoro e nei territori Di continuare ad essere l organizzazione che produce equità nei processi sociali e che valorizza i bisogni e le aspettative dei lavoratori Aiuta a comprendere e ad intercettare nuovi bisogni e nuove tutele per i lavoratori La tutela del cittadino lavoratore

54 Lo vediamo da queste 2 tabelle, estratte dalla ricerca Employee health & benefit, condotta in 14 paesi europei Aumento Spesa Sanitaria verso anno precedente Incidenza della partecipazione per tipologia

Le Politiche Pensionistiche. Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Comunicazione e promozione della Previdenza Complementare

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

WELFARE INTEGRATO: QUALCOSA PIÙ DI UN IDEA

Associazione Italiana per l Previdenza e Assistenza Complementare Giornata Nazionale della Previdenza Milano, Palazzo Mezzanotte 15 maggio 2015 WELFARE INTEGRATO: QUALCOSA PIÙ DI UN IDEA Indice Di cosa

Associazione Italiana per l Previdenza e Assistenza Complementare Giornata Nazionale della Previdenza Milano, Palazzo Mezzanotte 15 maggio 2015 WELFARE INTEGRATO: QUALCOSA PIÙ DI UN IDEA Indice Di cosa

I v a v n a t n a t gg g i i de d l e l l a l p ev e i v d i e d n e z n a c m o pl p e l m e en e t n a t r a e

I vantaggi della previdenza complementare 1 Oggi dimostreremo al di là di ogni ragionevole dubbio che i fondi pensione contrattuali sono Necessari Convenienti Da diffondere 2 L evoluzione del sistema pensionistico

I vantaggi della previdenza complementare 1 Oggi dimostreremo al di là di ogni ragionevole dubbio che i fondi pensione contrattuali sono Necessari Convenienti Da diffondere 2 L evoluzione del sistema pensionistico

IL NUOVO TFR, GUIDA ALL USO A cura di Tommaso Roberto De Maria

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015

CONFEDERAZIONE GENERALE UNITARIA CGU - CISAL. Segreteria Regionale Friuli Venezia Giulia. Oggetto: Fondo Perseo. Prime indicazioni.

Oggetto: Fondo Perseo. Prime indicazioni. Premessa Perseo è il Fondo Nazionale pensione complementare destinato a tutti i lavoratori delle Regioni, delle Autonomie Locali e della Sanità. Nasce con l obiettivo

Oggetto: Fondo Perseo. Prime indicazioni. Premessa Perseo è il Fondo Nazionale pensione complementare destinato a tutti i lavoratori delle Regioni, delle Autonomie Locali e della Sanità. Nasce con l obiettivo

Docente: Alessandro Bugli

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

I vantaggi fiscali della Previdenza Complementare

C O N V E G N O Fondo territoriale di previdenza complementare del Friuli Venezia Giulia: un occasione per lavoratori e residenti della Regione di integrare la pensione pubblica con quella complementare

C O N V E G N O Fondo territoriale di previdenza complementare del Friuli Venezia Giulia: un occasione per lavoratori e residenti della Regione di integrare la pensione pubblica con quella complementare

La struttura del sistema previdenziale

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

CAMPA Mutua Sanitaria Integrativa. Presentazione

Presentazione 1 Denominazione: CAMPA Cassa Nazionale Assistenza Malattie Professionisti Artisti e Lavoratori Autonomi Forma giuridica: Società di mutuo Soccorso ai sensi della legge 3818 del 1886 Data

Presentazione 1 Denominazione: CAMPA Cassa Nazionale Assistenza Malattie Professionisti Artisti e Lavoratori Autonomi Forma giuridica: Società di mutuo Soccorso ai sensi della legge 3818 del 1886 Data

Il calcolo della pensione INPS e il Sistema Previdenziale in Italia

La Previdenza Sociale in Italia Il calcolo della pensione INPS e il Sistema Previdenziale in Italia BBF&Partners, Servizi per la Gestione delle Risorse Umane 1 2 L Assicurazione Previdenziale Obbligatoria

La Previdenza Sociale in Italia Il calcolo della pensione INPS e il Sistema Previdenziale in Italia BBF&Partners, Servizi per la Gestione delle Risorse Umane 1 2 L Assicurazione Previdenziale Obbligatoria

LA MIA PENSIONE DI DOMANI:

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

Bisogn0 di gestione dei rischi puri. Assicurazione previdenza

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

I PIANI SANITARI UNISALUTE: Le opportunità, i vantaggi e la convenienza Gli aspetti normativi e fiscali

I PIANI SANITARI UNISALUTE: Le opportunità, i vantaggi e la convenienza Gli aspetti normativi e fiscali UniSalute per l Azienda: un know-how all avanguardia Soluzioni flessibili e innovative in linea con

I PIANI SANITARI UNISALUTE: Le opportunità, i vantaggi e la convenienza Gli aspetti normativi e fiscali UniSalute per l Azienda: un know-how all avanguardia Soluzioni flessibili e innovative in linea con

Il ruolo dell'industria. della previdenza

Il ruolo dell'industria assicurativa nello sviluppo della previdenza La sfida del sistema previdenziale italiano: necessità di adeguare il regime pensionistico alle dinamiche sociali ed economiche in atto

Il ruolo dell'industria assicurativa nello sviluppo della previdenza La sfida del sistema previdenziale italiano: necessità di adeguare il regime pensionistico alle dinamiche sociali ed economiche in atto

Studio di un progetto di welfare integrativo

Associazione Italiana per la Previdenza e Assistenza Complementare PREVIDENZA E ASSISTENZA: PROPOSTE PER UN APPROCCIO INTEGRATO Studio di un progetto di welfare integrativo Attuario Attuario Indice Di

Associazione Italiana per la Previdenza e Assistenza Complementare PREVIDENZA E ASSISTENZA: PROPOSTE PER UN APPROCCIO INTEGRATO Studio di un progetto di welfare integrativo Attuario Attuario Indice Di

Come leggere la Busta Paga. G.I. G.I. Formazione

Come leggere la Busta Paga G.I. G.I. Formazione Formazione La Busta Paga Cos è A Cosa Serve Come è Composta COS E La Busta Paga è il prospetto che indica la retribuzione che il lavoratore percepisce per

Come leggere la Busta Paga G.I. G.I. Formazione Formazione La Busta Paga Cos è A Cosa Serve Come è Composta COS E La Busta Paga è il prospetto che indica la retribuzione che il lavoratore percepisce per

Premessa. by Gestione Processi Formativi 2

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

l esperienza degli artigiani

1 l esperienza degli artigiani 2 Perché una mutua degli artigiani? L Associazione Artigiani si sta impegnando ormai da tempo per trovare soluzione alla questione ormai urgente e presente della copertura

1 l esperienza degli artigiani 2 Perché una mutua degli artigiani? L Associazione Artigiani si sta impegnando ormai da tempo per trovare soluzione alla questione ormai urgente e presente della copertura

* Evoluzione della. previdenza complementare nel mutato scenario previdenziale obbligatorio

* Evoluzione della previdenza complementare nel mutato scenario previdenziale obbligatorio * La pensione pubblica *La previdenza complementare *I numeri della previdenza complementare in Italia *Le questioni

* Evoluzione della previdenza complementare nel mutato scenario previdenziale obbligatorio * La pensione pubblica *La previdenza complementare *I numeri della previdenza complementare in Italia *Le questioni

Caratteristiche funzionamento finanziamento e garanzie, dei fondi di previdenza complementare

Caratteristiche funzionamento finanziamento e garanzie, dei fondi di previdenza complementare 1 I destinatari Lavoratori dipendenti, privati e pubblici Quadri Lavoratori autonomi Liberi professionisti

Caratteristiche funzionamento finanziamento e garanzie, dei fondi di previdenza complementare 1 I destinatari Lavoratori dipendenti, privati e pubblici Quadri Lavoratori autonomi Liberi professionisti

Trattamento di Fine Rapporto oppure Fondo Pensione Complementare? Per una scelta libera e consapevole

N speciale genn. 07 SPECIALE FONDO PENSIONE O TFR? Trattamento di Fine Rapporto oppure Fondo Pensione Complementare? Per una scelta libera e consapevole Cresce in questi giorni la richiesta di maggiori

N speciale genn. 07 SPECIALE FONDO PENSIONE O TFR? Trattamento di Fine Rapporto oppure Fondo Pensione Complementare? Per una scelta libera e consapevole Cresce in questi giorni la richiesta di maggiori

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

TASSO DI SOSTITUZIONE

TASSO DI SOSTITUZIONE Un tasso di sostituzione è adeguato quando evita per la generalità dei cittadini un eccessiva caduta nel livello di reddito ad un età di pensionamento coerente con l evoluzione demografica

TASSO DI SOSTITUZIONE Un tasso di sostituzione è adeguato quando evita per la generalità dei cittadini un eccessiva caduta nel livello di reddito ad un età di pensionamento coerente con l evoluzione demografica

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi.

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

Formazione Laborfonds

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

La previdenza in Europa

La previdenza in Europa Dati tratti da: «LEGISLAZIONE STRANIERA. MATERIALI DI LEGISLAZIONE COMPARATA» Camera dei Deputati, giugno 2013 Una premessa Le pensioni, in Italia come negli altri paesi europei,

La previdenza in Europa Dati tratti da: «LEGISLAZIONE STRANIERA. MATERIALI DI LEGISLAZIONE COMPARATA» Camera dei Deputati, giugno 2013 Una premessa Le pensioni, in Italia come negli altri paesi europei,

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

scoprilo adesso Nel tuo contratto di lavoro c è un diritto in più: FOND PERSEO SIRIO Il Fondo pensione

FOND PERSEO SIRIO Il Fondo pensione complementare dei lavoratori della P.A. e della Sanità Nel tuo contratto di lavoro c è un diritto in più: scoprilo adesso LA PREVIDENZA COMPLEMENTARE È UNA CONQUISTA

FOND PERSEO SIRIO Il Fondo pensione complementare dei lavoratori della P.A. e della Sanità Nel tuo contratto di lavoro c è un diritto in più: scoprilo adesso LA PREVIDENZA COMPLEMENTARE È UNA CONQUISTA

Curiosando tra le pieghe della normativa fiscale

Curiosando tra le pieghe della normativa fiscale Limite deducibilità versamenti I versamenti destinati alla previdenza complementare sono deducibili dal reddito nel limite di 5.164,57; La deduzione viene

Curiosando tra le pieghe della normativa fiscale Limite deducibilità versamenti I versamenti destinati alla previdenza complementare sono deducibili dal reddito nel limite di 5.164,57; La deduzione viene

Previdenza Complementare Tra necessità e opportunità PRESENTAZIONE A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI UIL

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti.

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A. 2012-13

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A. 2012-13 LA Elisa Bocchialini Università degli Studi di Parma Dipartimento di Economia Agenda Il sistema previdenziale italiano La previdenza complementare

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A. 2012-13 LA Elisa Bocchialini Università degli Studi di Parma Dipartimento di Economia Agenda Il sistema previdenziale italiano La previdenza complementare

È nato Fondo Pensione Perseo

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

Roberto Alazraki, Presidente di Europa Benefits Srl TFR, FONDO PENSIONE E WELFARE Soluzioni efficaci Starhotel Ritz Milano 12/04/2007

1 2 automatica deducibilità dal reddito di impresa del 4% (6% per le aziende con meno di 50 dipendenti) del TFR conferito, il che equivale a circa 0,28% - 0,42% del monte retributivo; risparmio dello 0,20%

1 2 automatica deducibilità dal reddito di impresa del 4% (6% per le aziende con meno di 50 dipendenti) del TFR conferito, il che equivale a circa 0,28% - 0,42% del monte retributivo; risparmio dello 0,20%

Fondo pensione Priamo. Ecco perché è importante ADERIRE

Fondo pensione Priamo Ecco perché è importante ADERIRE 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Fondo pensione Priamo Ecco perché è importante ADERIRE 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

PREVIDENZA. Creati una pensione in più con la flessibilità di versare quanto e quando vuoi.

Creati una pensione in più con la flessibilità di versare quanto e quando vuoi. CONOSCI LA TUA PENSIONE? Per voler bene al tuo futuro, guarda avanti con la giusta attenzione. Sai che il calcolo delle pensioni

Creati una pensione in più con la flessibilità di versare quanto e quando vuoi. CONOSCI LA TUA PENSIONE? Per voler bene al tuo futuro, guarda avanti con la giusta attenzione. Sai che il calcolo delle pensioni

CAREFIN Centre for Applied Research in Finance. Fondi Pensione: stato dell arte. Sergio Paci

Fondi Pensione: stato dell arte Sergio Paci 28 Novembre 2013 La previdenza complementare: I punti da considerare Validità del modello a due pilastri complementari Luci e ombre della previdenza complementare

Fondi Pensione: stato dell arte Sergio Paci 28 Novembre 2013 La previdenza complementare: I punti da considerare Validità del modello a due pilastri complementari Luci e ombre della previdenza complementare

I contributi minimi che il lavoratore versa all'interno del suo conto sono stabiliti dal contratto nazionale.

COSA SONO Sono Associazioni senza scopo di lucro istituite grazie a un contratto collettivo di lavoro o altro genere di accordo collettivo. Proprio perché la loro origine deriva da un contratto o da un

COSA SONO Sono Associazioni senza scopo di lucro istituite grazie a un contratto collettivo di lavoro o altro genere di accordo collettivo. Proprio perché la loro origine deriva da un contratto o da un

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

I mutamenti del Welfare State. Genova, 7 Luglio 2015 1

I mutamenti del Welfare State 1 Il Welfare State Nel Welfare State gli unici due attori sono il governo e il mercato. La caratteristica principale del Welfare State è che il mercato produce ricchezza ma

I mutamenti del Welfare State 1 Il Welfare State Nel Welfare State gli unici due attori sono il governo e il mercato. La caratteristica principale del Welfare State è che il mercato produce ricchezza ma

37.000 NUCLEI FAMILIARI ASSISTITI, DIPENDENTI E COLLABORATORI EURO 96.000.000,00 DI CONTRIBUTI ANNUI A FONDI PENSIONE E CASSE SANITARIE

1 I NOSTRI 242 CLIENTI IL NOSTRO TURN OVER (IN MIGLIAIA DI EURO) 72 Banche italiane 15 Banche estere 98 Società espressione di Banche 2 Sindacati/Associazioni 40 Aziende non bancarie 13 Studi associati/professionali

1 I NOSTRI 242 CLIENTI IL NOSTRO TURN OVER (IN MIGLIAIA DI EURO) 72 Banche italiane 15 Banche estere 98 Società espressione di Banche 2 Sindacati/Associazioni 40 Aziende non bancarie 13 Studi associati/professionali

Improving Effectiveness in Social Security. Prof. Gennaro Olivieri. IESS Intermediate Workshop Rome - 27 th of November, 2015

Improving Effectiveness in Social Security Prof. Gennaro Olivieri IESS Intermediate Workshop Rome - 27 th of November, 2015 1 Il Welfare integrato Premessa La prolungata e profonda crisi degli ultimi anni

Improving Effectiveness in Social Security Prof. Gennaro Olivieri IESS Intermediate Workshop Rome - 27 th of November, 2015 1 Il Welfare integrato Premessa La prolungata e profonda crisi degli ultimi anni

Marcella Panucci direttore generale Confindustria Francesco Rivolta direttore generale Confcommercio Roma 10 dicembre 2015

La sanità nel welfare che cambia Marcella Panucci direttore generale Confindustria Francesco Rivolta direttore generale Confcommercio Roma 10 dicembre 2015 La sostenibilità del sistema Spesa pubblica per

La sanità nel welfare che cambia Marcella Panucci direttore generale Confindustria Francesco Rivolta direttore generale Confcommercio Roma 10 dicembre 2015 La sostenibilità del sistema Spesa pubblica per

Fondo pensione per i dipendenti di Regioni, Autonomie locali e Sanità

Fondo pensione per i dipendenti di Regioni, Autonomie locali e Sanità Perché un fondo pensione e come funziona I lavoratori che sono andati in pensione in questi ultimi anni hanno visto via via ridursi

Fondo pensione per i dipendenti di Regioni, Autonomie locali e Sanità Perché un fondo pensione e come funziona I lavoratori che sono andati in pensione in questi ultimi anni hanno visto via via ridursi

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

BG Previdenza Attiva ed. 07/2015: per costruire il tuo futuro in tutta tranquillità Product pack Rendimento certificato 2014 Rialto Previdenza 4,89%

BG Previdenza Attiva ed. 07/2015: per costruire il tuo futuro in tutta tranquillità Product pack Rendimento certificato 2014 Rialto Previdenza 4,89% Rapporto tra pensione e ultima retribuzione lorda Le

BG Previdenza Attiva ed. 07/2015: per costruire il tuo futuro in tutta tranquillità Product pack Rendimento certificato 2014 Rialto Previdenza 4,89% Rapporto tra pensione e ultima retribuzione lorda Le

Come leggere la Busta Paga A cura del Dipartimento Scientifico della Fondazione Studi - Consiglio Nazionale dei Consulenti del Lavoro

Come leggere la Busta Paga A cura del Dipartimento Scientifico della Fondazione Studi - Consiglio Nazionale dei Consulenti del Lavoro * aggiornato al 19.05.2011 CHE COS È è un documento obbligatorio che

Come leggere la Busta Paga A cura del Dipartimento Scientifico della Fondazione Studi - Consiglio Nazionale dei Consulenti del Lavoro * aggiornato al 19.05.2011 CHE COS È è un documento obbligatorio che

LA PREVIDENZA COMPLEMENTARE II PILASTRO. Il meccanismo del silenzio-assenso

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga.

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Libero Domani. Stima della pensione complementare. Progetto esemplificativo standardizzato. Società del Gruppo Sara

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

GUIDA 2015 ALLA PREVIDENZA COMPLEMENTARE

LA PREVIDENZA COMPLEMENTARE Un sistema economico in cui la pensione pubblica è destinata a divenire progressivamente più leggera e inadeguata, come può evitare che per i pensionati di domani il congedo

LA PREVIDENZA COMPLEMENTARE Un sistema economico in cui la pensione pubblica è destinata a divenire progressivamente più leggera e inadeguata, come può evitare che per i pensionati di domani il congedo

La sanità integrativa come coordinarla con il SSN Milano, 17.11.2010 - Amaris e Univ. Bocconi

La sanità integrativa come coordinarla con il SSN Milano, 17.11.2010 - Amaris e Univ. Bocconi Società Nazionale di Mutuo Soccorso Cesare Pozzo Sede Direzione Nazionale: via San Gregorio 46/48-20124 Milano

La sanità integrativa come coordinarla con il SSN Milano, 17.11.2010 - Amaris e Univ. Bocconi Società Nazionale di Mutuo Soccorso Cesare Pozzo Sede Direzione Nazionale: via San Gregorio 46/48-20124 Milano

Proposta Fondo Sanitario per i dipendenti del Gruppo Poste Italiane

Proposta Fondo Sanitario per i dipendenti del Gruppo Poste Italiane Aprile 2016 Il contesto normativo (1/5) 2 Nozioni generali sui Fondi sanitari integrativi I Fondi Sanitari integrativi sono forme mutualistiche

Proposta Fondo Sanitario per i dipendenti del Gruppo Poste Italiane Aprile 2016 Il contesto normativo (1/5) 2 Nozioni generali sui Fondi sanitari integrativi I Fondi Sanitari integrativi sono forme mutualistiche

L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE

per Confcooperative L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE Novembre 2006 1 Legge Finanziaria art. 84 Fondo per l erogazione ai lavoratori dipendenti del TFR DM sul Fondo Tesoreria

per Confcooperative L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE Novembre 2006 1 Legge Finanziaria art. 84 Fondo per l erogazione ai lavoratori dipendenti del TFR DM sul Fondo Tesoreria

perché conviene aderire a telemaco

perché conviene aderire a telemaco Chi è Telemaco TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

perché conviene aderire a telemaco Chi è Telemaco TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

Evoluzione della previdenza pubblica

Evoluzione della previdenza pubblica INCA Variabile demografica (invecchiamento popolazione) Variabile economica (calo crescita produttiva) Crescita esponenziale spesa pensionistica INCA Riforma pensioni

Evoluzione della previdenza pubblica INCA Variabile demografica (invecchiamento popolazione) Variabile economica (calo crescita produttiva) Crescita esponenziale spesa pensionistica INCA Riforma pensioni

L IMPATTO DELLE MISURE SUL TFR CONTENUTE NELLA LEGGE DI STABILITA PER IL 2015 *

L IMPATTO DELLE MISURE SUL TFR CONTENUTE NELLA LEGGE DI STABILITA PER IL 2015 * La legge di stabilità per il 2015 interviene pesantemente sulla tassazione del TFR, secondo tre modalità differenti: 1. TFR

L IMPATTO DELLE MISURE SUL TFR CONTENUTE NELLA LEGGE DI STABILITA PER IL 2015 * La legge di stabilità per il 2015 interviene pesantemente sulla tassazione del TFR, secondo tre modalità differenti: 1. TFR

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

Simulazioni sulla nuova fiscalità della previdenza complementare e sul Tfr in busta paga. Luca Di Gialleonardo Mefop

Simulazioni sulla nuova fiscalità della previdenza complementare e sul Tfr in busta paga Luca Di Gialleonardo Mefop LE NOVITÀ DEGLI ULTIMI MESI Temi di attualità TFR in busta paga Tassazione dei rendimenti

Simulazioni sulla nuova fiscalità della previdenza complementare e sul Tfr in busta paga Luca Di Gialleonardo Mefop LE NOVITÀ DEGLI ULTIMI MESI Temi di attualità TFR in busta paga Tassazione dei rendimenti

VOUCHER UNIVERSALE PER I SERVIZI

C E N S I S VOUCHER UNIVERSALE PER I SERVIZI ALLA PERSONA E ALLA FAMIGLIA La ricerca del Censis Sintesi Roma, 11 giugno 2014 Il Censis ha sviluppato un modello per stimare l impatto economico e sull occupazione

C E N S I S VOUCHER UNIVERSALE PER I SERVIZI ALLA PERSONA E ALLA FAMIGLIA La ricerca del Censis Sintesi Roma, 11 giugno 2014 Il Censis ha sviluppato un modello per stimare l impatto economico e sull occupazione

IN BREVE PER I DIPENDENTI PRIVATI

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

Fondo Pensione Complementare

dell E.N.A.C., del C.N.E.L., delle Università e degli Enti di Sperimentazione e Ricerca 1 E UN FONDO NEGOZIALE E STATO VOLUTO E ISTITUITO DA :. ARAN PER PARTE DATORIALE. ORGANIZZAZIONI SIDACALI PER PARTE

dell E.N.A.C., del C.N.E.L., delle Università e degli Enti di Sperimentazione e Ricerca 1 E UN FONDO NEGOZIALE E STATO VOLUTO E ISTITUITO DA :. ARAN PER PARTE DATORIALE. ORGANIZZAZIONI SIDACALI PER PARTE

Il sistema di previdenza pubblico tra riassetto e controriforma (dalla legge Dini alla delega del governo Berlusconi) INCA-CGIL MILANO Formazione

INCA-CGIL MILANO Formazione") Il sistema di previdenza pubblico tra riassetto e controriforma (dalla legge Dini alla delega del governo Berlusconi) L organizzazione del primo pilastro Interventi legislativi: Decreto legislativo n.

Il sistema di previdenza pubblico tra riassetto e controriforma (dalla legge Dini alla delega del governo Berlusconi) L organizzazione del primo pilastro Interventi legislativi: Decreto legislativo n.

Rimandare anche solo di pochi anni l inizio dei versamenti significa ridurre l ammontare della pensione complementare ( fonte COVIP )

") Nei primi anni Novanta il nostro sistema pensionistico è stato profondamente modificato, sia a causa del progressivo aumento della durata della vita media, sia a causa della riduzione dei contributi necessari

Nei primi anni Novanta il nostro sistema pensionistico è stato profondamente modificato, sia a causa del progressivo aumento della durata della vita media, sia a causa della riduzione dei contributi necessari

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA Problem Setting Perché è importante disporre in vecchiaia di un assegno pensionistico adeguato? Come garantire nel tempo agli iscritti un dignitoso

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA Problem Setting Perché è importante disporre in vecchiaia di un assegno pensionistico adeguato? Come garantire nel tempo agli iscritti un dignitoso

LA NUOVA PREVIDENZA INTEGRATIVA

LA NUOVA PREVIDENZA INTEGRATIVA La riforma della previdenza integrativa ha introdotto delle incentivazioni di carattere economico per i piani di accantonamento previdenziale estese anche al trasferimento

LA NUOVA PREVIDENZA INTEGRATIVA La riforma della previdenza integrativa ha introdotto delle incentivazioni di carattere economico per i piani di accantonamento previdenziale estese anche al trasferimento

LE GUIDE DELLA FABI TFR IN BUSTA PAGA

LE GUIDE DELLA FABI TFR IN BUSTA PAGA 1 Il Consiglio di Stato, nella seduta del 12 febbraio 2015, ha dato il via libera al Decreto della Presidenza del Consiglio dei Ministri che regola le modalità con

LE GUIDE DELLA FABI TFR IN BUSTA PAGA 1 Il Consiglio di Stato, nella seduta del 12 febbraio 2015, ha dato il via libera al Decreto della Presidenza del Consiglio dei Ministri che regola le modalità con

13 lezione il sistema della previdenza

13 lezione il sistema della previdenza Legislazione sociale del lavoro Legislazione sociale preventiva PREVIDENZA assistenza Statuto dei lavoratori Privacy Sicurezza 1 La previdenza sociale è una branca

13 lezione il sistema della previdenza Legislazione sociale del lavoro Legislazione sociale preventiva PREVIDENZA assistenza Statuto dei lavoratori Privacy Sicurezza 1 La previdenza sociale è una branca

WORKSHOP PER I DELEGATI

WORKSHOP PER I DELEGATI IL WELFARE INTEGRATO: FONDO FUTURA, ASSISTENZA SANITARIA INTEGRATIVA E LONG TERM CARE Dott.ssa Gera Valenti ROMA, 20 FEBBRAIO 2014 WELFARE INTEGRATO PERCHE RISCHI DI UNA VITA LUNGA

WORKSHOP PER I DELEGATI IL WELFARE INTEGRATO: FONDO FUTURA, ASSISTENZA SANITARIA INTEGRATIVA E LONG TERM CARE Dott.ssa Gera Valenti ROMA, 20 FEBBRAIO 2014 WELFARE INTEGRATO PERCHE RISCHI DI UNA VITA LUNGA

NOTA SULLA PREVIDENZA COMPLEMENTARE

Ai dipendenti delle agenzie di Assicurazione in GESTIONE LIBERA NOTA SULLA PREVIDENZA COMPLEMENTARE Ricordiamo a tutti i dipendenti delle agenzie in gestione libera aderenti allo SNA, che dal 2006 sono

Ai dipendenti delle agenzie di Assicurazione in GESTIONE LIBERA NOTA SULLA PREVIDENZA COMPLEMENTARE Ricordiamo a tutti i dipendenti delle agenzie in gestione libera aderenti allo SNA, che dal 2006 sono

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE NORME SUL TFR

Federazione Lavoratori della Conoscenza LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE NORME SUL TFR Schede informative A partire dal 1 gennaio 2007, per 16 milioni di lavoratori dipendenti del settore

Federazione Lavoratori della Conoscenza LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE NORME SUL TFR Schede informative A partire dal 1 gennaio 2007, per 16 milioni di lavoratori dipendenti del settore

6. CONTABILITA GENERALE

6. CONTABILITA GENERALE SCRITTURE DI GESTIONE SCRITTURE RELATIVE AL LAVORO DIPENDENTE 1 E. Scritture relative al lavoro dipendente Definizione Il lavoro rappresenta un fattore della produzione che contabilmente

6. CONTABILITA GENERALE SCRITTURE DI GESTIONE SCRITTURE RELATIVE AL LAVORO DIPENDENTE 1 E. Scritture relative al lavoro dipendente Definizione Il lavoro rappresenta un fattore della produzione che contabilmente

TFR E PREVIDENZA COMPLEMENTARE

TFR E PREVIDENZA COMPLEMENTARE E il momento di scegliere A cura della Struttura di Comparto Scuola non statale DESTINARE IL TFR COS E IL TFR? Il trattamento di fine rapporto (anche conosciuto come liquidazione

TFR E PREVIDENZA COMPLEMENTARE E il momento di scegliere A cura della Struttura di Comparto Scuola non statale DESTINARE IL TFR COS E IL TFR? Il trattamento di fine rapporto (anche conosciuto come liquidazione

Fondo pensione Priamo. Ecco perché è importante aderire

Fondo pensione Priamo Ecco perché è importante aderire 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Fondo pensione Priamo Ecco perché è importante aderire 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Glossario Dei Termini Previdenziali: La Previdenza Complementare

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

IL FUTURO DELLE PENSIONI:

IL FUTURO DELLE PENSIONI: PIÙ EQUITÀ, PIÙ SOLIDARIETÀ, PIÙ SOSTENIBILITÀ SOCIALE. Analisi e proposte della CGIL Dicembre 2009 A cura del Dipartimento Welfare e Nuovi Diritti - Cgil Nazionale 1 GLI EFFETTI

IL FUTURO DELLE PENSIONI: PIÙ EQUITÀ, PIÙ SOLIDARIETÀ, PIÙ SOSTENIBILITÀ SOCIALE. Analisi e proposte della CGIL Dicembre 2009 A cura del Dipartimento Welfare e Nuovi Diritti - Cgil Nazionale 1 GLI EFFETTI

Venezia Venerdì 20 Novembre

Venezia Venerdì 20 Novembre LA PREVIDENZA PER IL MEDICO E L ODONTOIATRA: MIRAGGIO O REALTA Sala convegni dell OMCeO Venezia, Via Mestrina 86 - Mestre . Compito dell ordine professionale E anche stimolare

Venezia Venerdì 20 Novembre LA PREVIDENZA PER IL MEDICO E L ODONTOIATRA: MIRAGGIO O REALTA Sala convegni dell OMCeO Venezia, Via Mestrina 86 - Mestre . Compito dell ordine professionale E anche stimolare

A cura del Dipartimento Scientifico della Fondazione Studi Consiglio Nazionale dei Consulenti del Lavoro Come leggere la Busta Paga

A cura del Dipartimento Scientifico della Fondazione Studi Consiglio Nazionale dei Consulenti del Lavoro Come leggere la Busta Paga * aggiornato al 20 luglio 2009 CHE COS È è un documento obbligatorio

A cura del Dipartimento Scientifico della Fondazione Studi Consiglio Nazionale dei Consulenti del Lavoro Come leggere la Busta Paga * aggiornato al 20 luglio 2009 CHE COS È è un documento obbligatorio

QUANTO VALE LA MIA PENSIONE? QUALCHE STIMA PER ORIENTARE LE NOSTRE SCELTE. Ente di previdenza periti industriali e periti industriali laureati

. Ente di previdenza periti industriali e periti industriali laureati 4 CASI DI PROFESSIONISTI TIPO 2 1 2 3 4 STANDARD (18%) A REGIME (24%) SPRINT (18%+1) FLASH (24%+1) 1 CASO PROFESSIONISTA STANDARD 1

. Ente di previdenza periti industriali e periti industriali laureati 4 CASI DI PROFESSIONISTI TIPO 2 1 2 3 4 STANDARD (18%) A REGIME (24%) SPRINT (18%+1) FLASH (24%+1) 1 CASO PROFESSIONISTA STANDARD 1

CERGAS Obiettivi e forme d intervento in ambito di long term care

CERGAS Obiettivi e forme d intervento in ambito di long term care di Francesco Longo Milano, 25 settembre 2013 Agenda : I DATI DI SISTEMA LE PRINCIPALI CRITICITÀ DI POLICY LE POSSIBILI VISIONI PER UNO

CERGAS Obiettivi e forme d intervento in ambito di long term care di Francesco Longo Milano, 25 settembre 2013 Agenda : I DATI DI SISTEMA LE PRINCIPALI CRITICITÀ DI POLICY LE POSSIBILI VISIONI PER UNO

PATRONATO INCA CGIL Lombardia. Patronato INCA CGIL Lombardia

PATRONATO INCA CGIL Lombardia Il Fondo Complementare Sirio I tre pilastri della Previdenza Previdenza Obbligatoria Previdenza Complementare Forme di risparmio a finalità previdenziale (P.I.P.) I tre pilastri

PATRONATO INCA CGIL Lombardia Il Fondo Complementare Sirio I tre pilastri della Previdenza Previdenza Obbligatoria Previdenza Complementare Forme di risparmio a finalità previdenziale (P.I.P.) I tre pilastri

VALORE PENSIONE Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n.5005) Stima della pensione complementare Progetto

Stima della pensione complementare Progetto") VALORE PENSIONE Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n.5005) Stima della pensione Progetto esemplificativo standardizzato Pagina 2 di 6 - Pagina Stima della bianca

VALORE PENSIONE Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n.5005) Stima della pensione Progetto esemplificativo standardizzato Pagina 2 di 6 - Pagina Stima della bianca

La Riforma del Trattamento di Fine Rapporto

La Riforma del Trattamento di Fine Rapporto CHI SIAMO Dott. Giancarlo Slavich Presidente del Consiglio di Amministrazione di Alta Brianza Dott. Alberto Villa Titolare dello Studio Villa Consulente Finanziario

La Riforma del Trattamento di Fine Rapporto CHI SIAMO Dott. Giancarlo Slavich Presidente del Consiglio di Amministrazione di Alta Brianza Dott. Alberto Villa Titolare dello Studio Villa Consulente Finanziario

CONTABILITA GENERALE

CONTABILITA GENERALE 6 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 14 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

CONTABILITA GENERALE 6 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 14 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

Il regime fiscale della previdenza complementare

Il regime fiscale della previdenza complementare INCA Regime fiscale dei fondi pensione Le fasi di partecipazione alla previdenza complementare Il finanziamento del fondo (contribuzione) la gestione finanziaria

Il regime fiscale della previdenza complementare INCA Regime fiscale dei fondi pensione Le fasi di partecipazione alla previdenza complementare Il finanziamento del fondo (contribuzione) la gestione finanziaria

Helvetia Pensione Completa Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione - iscritto all Albo COVIP al n. 5.

Helvetia Pensione Completa Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione - iscritto all Albo COVIP al n. 5.061 Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

Helvetia Pensione Completa Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione - iscritto all Albo COVIP al n. 5.061 Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

FONDO PENSIONE PRIAMO

I VANTAGGI DELL ADESIONE AL FONDO PENSIONE PRIAMO INTEGRAZIONE E PROTEZIONE FALITÀ REDDITIVITÀ FLESSIBILITÀ ECONOMICITÀ DIVERSIFICAZIONE L adesione a Priamo comporta, per l aderente, una serie di VANTAGGI

I VANTAGGI DELL ADESIONE AL FONDO PENSIONE PRIAMO INTEGRAZIONE E PROTEZIONE FALITÀ REDDITIVITÀ FLESSIBILITÀ ECONOMICITÀ DIVERSIFICAZIONE L adesione a Priamo comporta, per l aderente, una serie di VANTAGGI

La fiscalità della sanità integrativa

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

I nuovi Fondi Pensione Le modifiche introdotte dalla nuova legislazione e le risposte del Credito Cooperativo. Marketing e Comunicazione

I nuovi Fondi Pensione Le modifiche introdotte dalla nuova legislazione e le risposte del Credito Cooperativo Agenda: La normativa La nuova regolamentazione: i cambiamenti più rilevanti Cosa dice il decreto

I nuovi Fondi Pensione Le modifiche introdotte dalla nuova legislazione e le risposte del Credito Cooperativo Agenda: La normativa La nuova regolamentazione: i cambiamenti più rilevanti Cosa dice il decreto

Problema Assistenza Anziani Cronici e Non Autosufficienti

Problema Assistenza Anziani Cronici e Non Autosufficienti La sanità integrativa è una realtà destinata a crescere in Italia per ragioni strutturali che metteranno sottopressione soprattutto alcuni settori

Problema Assistenza Anziani Cronici e Non Autosufficienti La sanità integrativa è una realtà destinata a crescere in Italia per ragioni strutturali che metteranno sottopressione soprattutto alcuni settori

N E W S L E T T E R Area Risorse Umane

N E W S L E T T E R Area Risorse Umane SPECIALE BUSTA PAGA CHIARA Numero 10-29 ottobre 2002 Questo numero speciale della N E W S L E T T E R tratta un tema molto tecnico e da addetti ai lavori, ma che

N E W S L E T T E R Area Risorse Umane SPECIALE BUSTA PAGA CHIARA Numero 10-29 ottobre 2002 Questo numero speciale della N E W S L E T T E R tratta un tema molto tecnico e da addetti ai lavori, ma che

Una scelta responsabile e conveniente per il tuo Tfr

Una scelta responsabile e conveniente per il tuo Tfr Messaggio promozionale riguardante forme pensionistiche complementari Prima di aderire leggere la Nota informativa e lo Statuto La destinazione del

Una scelta responsabile e conveniente per il tuo Tfr Messaggio promozionale riguardante forme pensionistiche complementari Prima di aderire leggere la Nota informativa e lo Statuto La destinazione del

a cura del Rag. Vassilli TIENGO

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare