FONDO DI GARANZIA L. 662/96

|

|

|

- Franco Manzi

- 8 anni fa

- Visualizzazioni

Transcript

1 FONDO DI GARANZIA L. 662/96 Il credito garantito nelle Province del Lazio: soluzioni innovative per le Piccole e Medie Imprese, le Imprese Femminili, le Start up Nota a cura del dr. G. Triolo A. D. Cosvig Terracina, 28 febbraio

2 INDICE 1. Premessa: La situazione del credito alle imprese in Italia e nel Lazio 3 2. Fondo di Garanzia per le Pmi (legge 662/96) Caratteristiche generali Risultati Fondo di Garanzia Modalità e criteri nel rilascio della garanzia diretta Cosvig Fondo di garanzia nel Lazio Operatività nel Lazio Dati Fondo di Garanzia nel Lazio (solo controgaranzia) Imprese a prevalente partecipazione femminile Definizione Caratteristiche imprese femminili Accesso al fondo di garanzia Report imprese femminili Start - up (nuove imprese) Definizione e caratteristiche Start up innovative 38 2

. 37 6.")

3 1. PREMESSA: LA SITUAZIONE DEL CREDITO ALLE IMPRESE (IN ITALIA E NEL LAZIO) A livello nazionale Dal novembre 2011 le condizioni di accesso al credito per le imprese in Italia continuano ad essere molto tese. A dicembre 2013 ultimo dato disponibile a livello nazionale la contrazione complessiva dei prestiti bancari alle imprese ha raggiunto quota 108 miliardi, ai quali andrebbero sommati circa 70 del mancato rimborso dei debiti commerciali della Pubblica Amministrazione per quantificare la dimensione del credit crunch subito dalle imprese italiane nell ultimo biennio. Una ferita aperta per il sistema produttivo, particolarmente grave nella regione Lazio. Dal lato della domanda la forte flessione ha risentito della ridotta domanda per investimenti, mentre dal lato dell offerta il calo è attribuibile principalmente all elevato rischio di credito, spinto in alto dall eccezionale crescita delle sofferenze delle imprese in crisi irreversibile (+28% su base annua a dicembre 2013), che impatta pesantemente sui bilanci delle banche. La chiusura dei rubinetti del credito attuata dai primi cinque gruppi bancari italiani è stata particolarmente forte (-7,3% su base annua), mentre meno pronunciata è stata quella operata delle altre banche (-4,6%). 3

4 A livello della regione Lazio e relative province Cerchiamo ora di capire come la suddetta situazione si sviluppa a livello territoriale della regione Lazio e nelle sue 5 province, con particolare focus sulla provincia di Latina e sul comune di Terracina, tenendo conto che scendendo dal livello nazionale a quello regionale, poi provinciale fino al comunale, le statistiche ufficiali si rendono disponibili come noto con ritardi temporali crescenti. I Prestiti Totali Gli ultimi dati disponibili a livello regionale e provinciale sul complesso dei prestiti alle imprese, comprensivi delle sofferenze, si riferiscono al 30 settembre 2013 (cfr. Tavola 1). Dall analisi della Tavola emergono 1 emergono le seguenti evidenze empiriche: Una quota di mercato regionale pari all 11,0%, con la provincia di Roma in posizione dominante, specie per i prestiti alle imprese con oltre 5 addetti (90,7% del totale); Un credit crunch molto più severo rispetto alla media nazionale (-7,5% su base annua vs. -4,5%), dovuto interamente all effetto dominate della Provincia di Roma (-8,0%), mentre nelle restanti province della regione il credit crunch risulta molto contenuto (- 2,6% nella provincia di Latina); Fra le quattro province minori, le imprese della provincia di Latina sono quelle che ricevono più credito dalle banche (4.134 milioni di euro a fine settembre 2013). 4

5 Le Sofferenze lorde e la Qualità del credito Dalla lettura contestuale delle Tavole 2.1 (Sofferenze lorde) e 3.1 (risk ratio, dato dal rapporto fra Sofferenze lorde e Prestiti totali della Tavola 1) emergono le seguenti evidenze empiriche: Una maggiore rischiosità delle imprese della regione rispetto alla media nazionale (Risk ratio regionale 14,0% vs. 12,1% nazionale), specie da parte delle imprese della provincia di Latina, che fanno registrare un livello del 21,6%; Una dinamica media delle sofferenze delle imprese del Lazio leggermente superiore alla media nazionale (+26,4% su base annua vs. +25,1%), mentre per le imprese della Provincia di Latina si registra una dinamica significativamente più bassa (+7,3%). I Prestiti Vivi 5

, specie da parte delle imprese della provincia di Latina, che fanno registrare un livello del 21,6%; Una dinamica media delle sofferenze delle imprese del Lazio")

6 Esaminando la Tavola 4.1 dei Prestiti vivi aggregato fondamentale in quanto identifica l area che genera il reddito delle banche la contrazione tendenziale registrata dalle imprese del Lazio al 30 settembre 2013 è stata pari al -11,4%, molto più severa della media nazionale (- 7,5%), anche in questo caso diretta conseguenza dell effetto dominante della Provincia di Roma (-12,0%). Di converso, la contrazione dei i prestiti vivi delle imprese localizzate nelle altre Province della regione - dove peraltro le microimprese fino a 5 addetti hanno un maggior peso rispetto alla situazione nella capitale - risulta meno severa della media nazionale, -5.0% nella Provincia di Latina. Dal grafico che segue si evince che l intensità del credit crunch verso le imprese della provincia di Latina è correlata positivamente con la dimensione d impresa. 0-1 Provincia di Latina Prestiti Vivi delle Imprese per classi dimensionali (CAGR % al 30 settembre 2013) Fino a 5 addetti Da 6 a 19 addetti Almeno 20 addetti TOTALE CLASSI , ,0-5,7-5,0 Un risultato da prendere con le dovute precauzioni, dal momento che le imprese di maggiore dimensione hanno accesso come noto a canali di finanziamento alternativo a quello bancario. Gli impieghi per comuni nella Provincia di Latina Una volta l anno, in primavera, la Banca d Italia rende disponibili le serie storiche riferite al 31 dicembre su impieghi e depositi bancari a livello comunale, limitatamente ai comuni c.d. bancarizzati con almeno 3 sportelli bancari, a tutela del principio di riservatezza statistica. Per gli impieghi, trattasi dei prestiti al complesso dei settori di attività economica, ossia 6

7 comprensivi dei prestiti alle Imprese, Famiglie, Pubblica Amministrazione, ecc. Per la Provincia di Latina tali prestiti ammontano a circa 5 miliardi di euro, dei quali circa l 80% è destinato alle imprese del territorio. Oltre al capoluogo di provincia, la cui quota di mercato provinciale sui prestiti bancari è scesa dal 49% del 2008 al 42% del 2013, altri 5 comuni della provincia detengono una quota di mercato superiore al 5%: Aprilia (11,8%), Fondi (7,9%), Terracina (7,5%), Formia (7,3%), Cisterna di Latina (5,7%). Per gli altri comuni bancarizzati della provincia non sono state calcolate le Quote di Mercato provinciali, a motivo della minore rilevanza. L argomento del credito alle imprese andrebbe concluso con un accenno al ruolo dei Confidi nel favorire l accesso al credito alle imprese associate. Va detto, purtroppo, che nella provincia di Latina, come pure nell intera regione Lazio, i Confidi sono quasi sconosciuti ed il loro ruolo è pressoché assente, come in altre regioni del Mezzogiorno (Campania, Calabria, Basilicata). Modesto anche l utilizzo delle garanzie offerte dal Fondo Centrale per le PMI. 7

, Fondi (7,9%), Terracina (7,5%), Formia (7,3%), Cisterna di Latina (5,7%).")

8 Limiti generali del credito a Terracina 1. Non esistono Confidi. 2. Non è adeguatamente presente una cultura dei crediti speciali: - Artigianato; - Agricoltura / pesca; - Commercio e turismo; 3. Difetto di conoscenza e applicazione delle misure agevolative pubbliche specie per le garanzie; 4. Peso eccessivo delle garanzie reali sulla concedibilità dei finanziamenti; 5. Scarsa capacità di gestire le fasi di crisi delle imprese; 6. Non sono attivati a sufficienza finanziamenti per: - Start up; - Giovani; - Imprese femminili. Il legame tra attività imprenditoriale e crescita economica emerge da ogni tipo di relazione, di ricerca empirica, di analisi dei casi di studio e si misura attraverso 4 indicatori: 1. Creazione occupazione. 2. Crescita economica. 3. Riduzione povertà. 4. Emersione settori informali e irregolari. 8

9 Alcuni risultati del Censimento dell Industria e Servizi 2011 TERRACINA: NUMERO UNITA' LOCALI 2011 PER DIMENSIONE DI IMPRESA E MACROSETTORI MICRO PICCOLE MEDIE GRANDI TOTALE AGRICOLTURA E PESCA INDUSTRIA IN SENSO STRETTO COSTRUZIONI INDUSTRIA COMMERCIO E TURISMO ALTRI SERVIZI SERVIZI TOTALE SETTORI PR. DI LATINA: NUMERO UNITA' LOCALI 2011 PER DIMENSIONE DI IMPRESA E MACROSETTORI MICRO PICCOLE MEDIE GRANDI TOTALE AGRICOLTURA E PESCA INDUSTRIA IN SENSO STRETTO COSTRUZIONI INDUSTRIA COMMERCIO E TURISMO ALTRI SERVIZI SERVIZI TOTALE SETTORI FONTE: CENSIMENTO INDUSTRIA E SERVIZI 2011 TERRACINA: NUMERO ADDETTI 2011 PER DIMENSIONE DI IMPRESA E MACROSETTORI MICRO PICCOLE MEDIE GRANDI TOTALE AGRICOLTURA E PESCA INDUSTRIA IN SENSO STRETTO COSTRUZIONI INDUSTRIA COMMERCIO E TURISMO ALTRI SERVIZI SERVIZI TOTALE SETTORI PR. DI LATINA: NUMERO ADDETTI 2011 PER DIMENSIONE DI IMPRESA E MACROSETTORI MICRO PICCOLE MEDIE GRANDI TOTALE AGRICOLTURA E PESCA INDUSTRIA IN SENSO STRETTO COSTRUZIONI INDUSTRIA COMMERCIO E TURISMO ALTRI SERVIZI SERVIZI TOTALE SETTORI FONTE: CENSIMENTO INDUSTRIA E SERVIZI

10 2. IL FONDO DI GARANZIA PER LE PMI (LEGGE 662/1996) 2.1 CARATTERISTICHE GENERALI Il Fondo di Garanzia rappresenta uno dei principali strumenti nazionali per sostenere l accesso al credito delle PMI, tramite la concessione di una garanzia pubblica, che in pratica sostituisce le costose garanzie, normalmente richieste per l ottenimento di un finanziamento. Infatti, sulla quota di finanziamento garantita dal Fondo non possono essere acquisite garanzie reali, assicurative e bancarie. La garanzia pubblica potrà essere attivata attraverso tre modalità: Garanzia diretta, ossia la garanzia concessa dal Fondo al soggetto finanziatore (banca o intermediario finanziario vigilato) Controgaranzia, ossia la garanzia prestata dal Fondo a favore dei confidi. Viene fornita su operazioni di garanzia concesse da confidi ed altri fondi di garanzia Cogaranzia, ossia la garanzia prestata dal Fondo direttamente a favore dei soggetti finanziatori e congiuntamente ai confidi ed altri fondi di garanzia La garanzia prestata dal Fondo presenta un duplice vantaggio, è particolarmente apprezzata dal sistema creditizio perché consente una sensibile mitigazione del rischio di credito per il soggetto finanziatore e contemporaneamente consente alle impresa di ottenere credito o maggior credito a condizioni economiche vantaggiose. Per accedere al FDG l impresa deve essere valutata in grado di rimborsare il finanziamento garantito. Perciò, deve essere considerata economicamente e finanziariamente sana sulla base di appositi modelli di valutazione che utilizzano i dati di bilancio (o le dichiarazioni fiscali) degli ultimi due esercizi (le start up invece sono valutate sulla base di un piano previsionale triennale). Possono essere garantite le imprese che rispettano i parametri dimensionali di PMI, ossia le imprese che singolarmente o tra loro collegate e/o associate, hanno meno di 250 occupati. Allo stesso tempo, il loro fatturato deve essere inferiore ai 50 milioni di euro o, in alternativa, il totale di bilancio deve essere inferiore a 43 milioni di euro. 10

11 Infine possono accedere alla garanzia le PMI appartenenti a qualsiasi settore ad eccezione dell industria automobilistica, della costruzione navale, delle fibre sintetiche, dell industria carboniera, della siderurgia e delle attività finanziarie. Nel trasporti sono ammissibili solo le imprese che effettuano trasporto merci su strada. Le imprese agricole possono utilizzare soltanto la controgaranzia rivolgendosi ad un confidi che opera nei settori agricolo, agroalimentare e della pesca. Principali novità apportate al Fondo di Garanzia Nel corso degli ultimi anni sono state emanate una serie di misure volte al potenziamento dell operatività del Fondo, tra cui: Concessione della garanzia dello Stato sugli importi garantiti dal Fondo, per consentire agli Istituti di Credito l applicazione di condizioni più favorevoli alle imprese. Ampliamento dell intervento del Fondo alle imprese artigiane e alle imprese dell autotrasporto merci c/terzi. Istituzione e definizione linee guida per la Riserva PON Ricerca, Riserva POIn Energia e POIn Attrattori, volte a finanziare interventi nelle regioni dell obbiettivo Convergenza (Campania, Puglia, Calabria e Sicilia) Garanzia del Fondo a sostegno degli interventi con carattere di urgenza (interventi a favore di PMI colpite da eventi sismici Emilia Romagna). Tra il 2013 e l inizio del 2014, in attuazione del Decreto Salva Italia, il Fondo di Garanzia è stato interessato da una serie di importanti interventi normativi, alcuni già operativi, altri in vigore nei prossimi mesi. Tra le novità in essere: 1. Piano di Trasparenza: considerata la natura di strumento agevolativo pubblico del Fondo di Garanzia, il Piano della Trasparenza prevede obblighi informativi a carico del Gestore e dei soggetti richiedenti con riferimento a tre ambiti prioritari: - l'informazione alle imprese sulle caratteristiche, modalità di intervento e finalità del Fondo; - la valorizzazione della garanzia dello Stato, evidenziando l'effettivo beneficio derivante alle PMI dal minore assorbimento di capitale per i soggetti richiedenti; 11

12 - le condizioni di vantaggio praticate da parte di banche e confidi grazie all'intervento della garanzia pubblica (in termini di tasso, maggior volume credito, minori commissioni (controgaranzia), predisporre fogli informativi sulla garanzia). 2. Nuova disciplina delle modalità di contribuzione al Fondo da parte di Regioni, Province Autonome e altri enti per incrementarne la dotazione. 3. Attivazione di Sezioni Speciali finanziate dalle Camere di Commercio per favorire la cogaranzia e la controgaranzia a prima richiesta, per facilitare l accesso al credito da parte di PMI a copertura di investimenti e spese correnti destinate a piani di internazionalizzazione. 4. Attivazione di una Sezione Speciale della presidenza del Consiglio dei Ministri Dipartimento pari opportunità per favorire interventi di Garanzia Diretta, Cogaranzia e Controgaranzia a favore di imprese a prevalente partecipazione femminile (è stato previsto il meccanismo della prenotazione). 5. Modifica delle linee guida per gli interventi del Fondo a valere sulle riserve Pon Ricerca e Competività e Poin Energie Rinnovabili a favore di PMI ubicate nelle Regioni Convergenza (Campania, Calabria, Puglia, Sicilia). In particolare è stata rimossa la limitazione degli interventi di garanzia diretta alle sole operazioni finanziarie di pool di imprese e la limitazione della finalità rivolta solo ad investimenti. 6. Nuove misure a favore di Start up innovative e incubatori certificati per favorirle nell ottenimento della garanzia. In questi casi il Fondo interviene, per tutte le tipologie di operazione, senza valutazione dei dati di bilancio del soggetto beneficiario, a titolo gratuito e con priorità di istruttoria. Inoltre l'importo massimo garantito è pari a 2,5 milioni di euro, la misura della garanzia diretta è pari all'80 per cento, al pari di quella della controgaranzia (a condizione che la garanzia in prima istanza di confidi o altri fondi non superi l'80 per cento). 12

13 Altre novità che saranno operative nei prossimi mesi: Importanti novità interesseranno il Fondo di garanzia nel prossimo futuro, infatti è in dirittura d arrivo il decreto del Ministero dello Sviluppo Economico, di concerto con il Ministero dell Economia e delle finanze, che, in attuazione del decreto del Fare, detta i nuovi criteri di accesso al Fondo centrale di garanzia. Il decreto in particolare prevede: 1. L estensione dell operatività del Fondo ai professionisti iscritti agli ordini professionali e quelli aderenti alle associazioni professionali iscritte nell'elenco tenuto dal ministero dello Sviluppo economico ai sensi della legge 4/2013 e in possesso delle relative attestazioni. 2. L incremento della garanzia dal 70% all 80% per le: - operazioni di anticipazione di credito verso imprese che vantano crediti nei confronti di pubbliche amministrazioni; - operazioni finanziarie comunque finalizzate all'attività di impresa, aventi durata non inferiore a 36 mesi; - operazioni a favore di imprese ubicate in aree di crisi industriali complesse (articolo 27 del D.L. 83/2012); - operazioni garantite a valere sulla sezione speciale del Fondo riservata alla concessione di garanzie sui finanziamenti accordati a piccole e medie imprese di autotrasporto di merci (D.M. 27 luglio 2009). 3. Aggiornamento dei criteri di valutazione delle imprese in relazione ai mutamenti del ciclo economico e all'andamento del mercato finanziario e creditizio, consentendo l'accesso anche alle imprese che hanno bilanci peggiorati per effetto della crisi. Infine un ultima novità riguarderà la concessione di Garanzie su portafogli di finanziamenti erogati a Pmi, e non solo su singole operazioni. La dote del fondo da destinare a garanzie su portafogli di finanziamenti, a copertura di una quota delle prime perdite, è fissata a 100 milioni di euro. La garanzia, che potrà essere richiesta a titolo oneroso da banche e Confidi vigilati, si basa sul meccanismo delle tranched cover. I singoli finanziamenti devono avere una durata compresa tra 18 mesi e 5 anni, un importo massimo pari all 1% dell ammontare del portafoglio complessivo e comunque non superiore a 1 milione di euro. 13

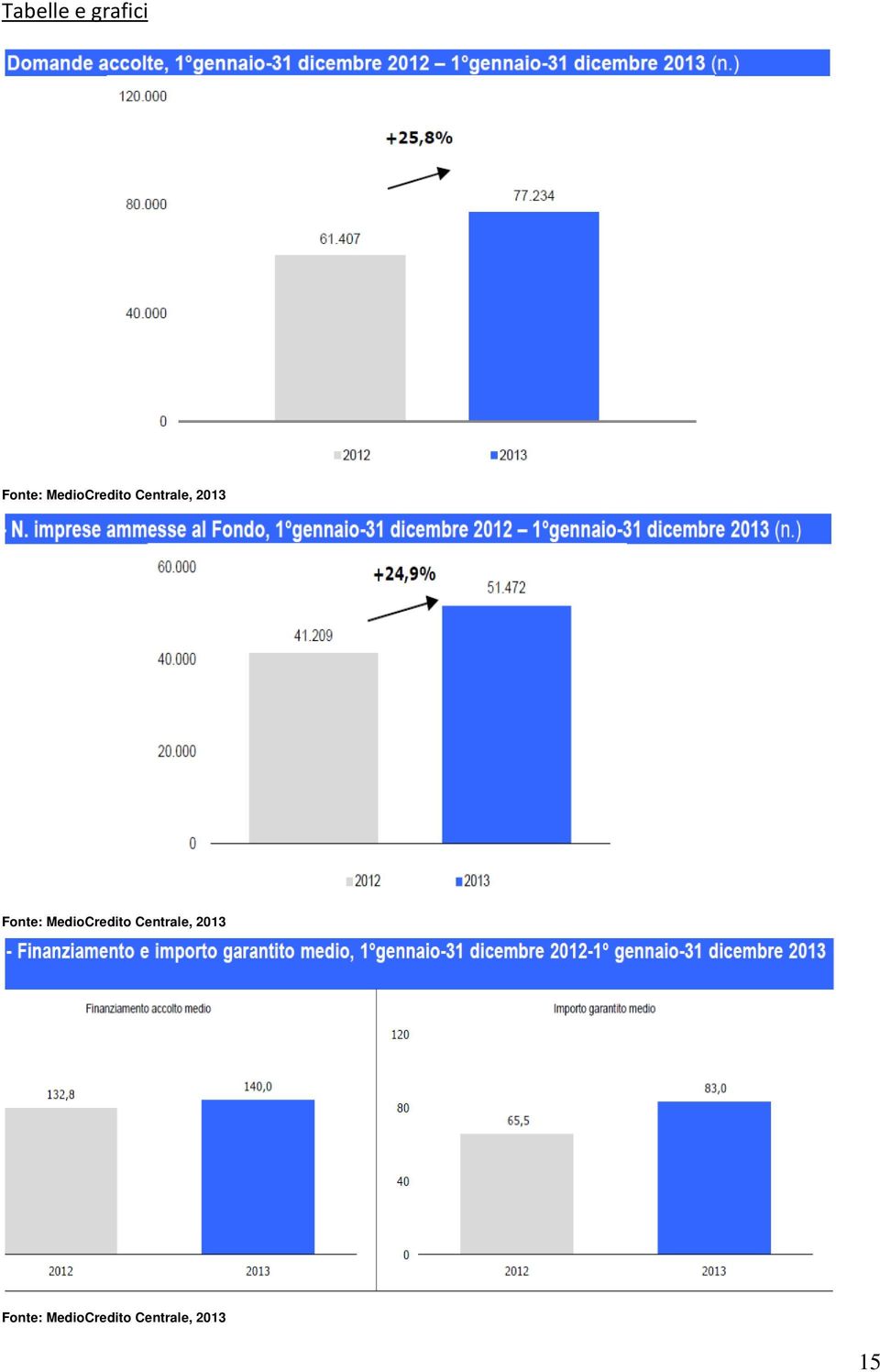

14 2.2 RISULTATI FONDO DI GARANZIA Sintesi dei risultati nel 2013 In sintesi nel 2013 il Fondo Centrale di Garanzia ha registrato i seguenti dati: domande accolte Vs del 2012 con un incremento pari al 25,8%; 2. 10,8 mld di finanziamenti con un incremento rispetto al 2012 pari al 32,65%; imprese Vs nel 2012 con un incremento del 24,9%; ,00 il finanziamento medio Vs ,00 del 2012 con un incremento del 5,4%; operatori (richiedenti) Vs 320 del 2012 con un incremento del 21,6%; 6. 5,8 mld di finanziamenti rif. alla garanzia diretta Vs 5,00 mld controgaranzia; op. di controgaranzia pari al 59,9% Vs op. di garanzia diretta pari al 39,8%; 8. 50,9% delle domande accolte riferite ad imprese localizzate nel Nord Vs 27,7% nel Mezzogiorno e 21,4 Centro; 9. 6,4% di incremento dei finanziamenti rivolti alle medie imprese Vs - 7,8 micro imprese e - 4,6 piccole imprese; domande accolte a imprese artigiane + 27,9% Vs 2012; domande accolte a imprese start up; % di operazioni a breve termine Vs 47% medio lungo termine di cui: 85,1% op. non a fronte di investimenti Vs 14,9 a fronte di investimenti; ,2% di finanziamenti alle imprese industriali Vs 42,80% commercio e servizi; 14

15 Tabelle e grafici Fonte: MedioCredito Centrale, 2013 Fonte: MedioCredito Centrale, 2013 Fonte: MedioCredito Centrale,

16 Fonte: MedioCredito Centrale, 2013 Fonte: MedioCredito Centrale,

17 2.3 MODALITA E CRITERI NEL RILASCIO DELLA GARANZIA DIRETTA REQUISITI DEI SOGGETTI BENEFICIARI I soggetti beneficiari (le imprese) per accedere al Fondo di Garanzia devono rispettare i seguenti requisititi: Essere iscritti nel Registro delle Imprese, istituito presso la Camera di commercio, industria, artigianato e agricoltura competente per territorio. Essere valutati economicamente e finanziariamente sani sulla base dei criteri contenuti nella Parte VI delle vigenti Disposizioni Operative. Non aver ricevuto o successivamente non rimborsato o depositato in un conto bloccato aiuti individuati quali illegali o incompatibili dalla Commissione Europea ai sensi del DPCM 23 maggio 2007 ( Impegno Deggendorf ). Non essere in difficoltà ai sensi dell art. 1, paragrafo 7, del Reg. CE 800/20. Soggetti beneficiari non ammissibili: Non sono ammesse alla Garanzia Diretta e alla Controgaranzia le operazioni a favore di PMI e Consorzi per i quali sia pervenuta comunicazione di inadempimento o richiesta di attivazione del Fondo relativamente ad altre operazioni garantite. Non sono ammesse alla Garanzia Diretta le operazioni a favore di PMI e Consorzi la cui sede legale e/o la cui sede operativa interessata dall operazione finanziaria sia ubicata nel territorio della Regione Toscana (è possibile invece richiedere la Controgaranzia). 17

18 SOGGETTI BENEFICIARI (PMI E CONSORZI DI PMI) (CLASSIFICAZIONE ATECO 2002): AMMISSIBILI A - Agricoltura, caccia e silvicoltura*: sono ammissibili esclusivamente i settori connessi all agricoltura: 01.41, 01.42, 01.5 e 0.2) a condizione che tali attività siano esercitate a titolo prevalente e l impresa non sia iscritta nella sezione delle imprese agricole. B - Pesca, piscicoltura e Servizi connessi*: non ammissibili per la garanzia diretta. C - Estrazione di minerali (con l esclusione di alcune classi: e 13.20). D - Attività manifatturiere (con l esclusione di alcune classi , 27.10, 27.52, 34.10, 34.20, , e ). E - Produzione e distribuzione di energia elettrica, gas e acqua. F - Costruzioni. G - Commercio all ingrosso e al dettaglio; riparazione di autoveicoli, motocicli e di beni personali e per la casa. H - Alberghi e ristoranti. I - Trasporti, magazzinaggio e comunicazioni, (con esclusione delle attività del trasporto di persone: 60.1, 60.21, 60.22, 60.23, 60.3, 61, 62). J - Attività finanziarie ( non ammissibili). K - Attività immobiliari, noleggio, informatica, ricerca, altre attività professionali ed imprenditoriali. M - Istruzione. N - Sanità e altri servizi sociali. O - Altri servizi pubblici, sociali e personali. * Solo per la controgaranzia, esclusivamente per i confidi operanti nei settori agricolo, agroalimentare e della pesca sono ammissibili i codici 01 (Agricoltura, caccia e relativi servizi) e 05 (Pesca, piscicoltura e servizi connessi). SETTORI ESCLUSI: Non sono ammesse le imprese operanti in alcuni settori considerati sensibili dall UE: Siderurgia. Industria carboniera. 18

. E - Produzione e distribuzione di energia elettrica, gas e acqua.")

19 Costruzioni navali. Fibre sintetiche. Industria automobilistica. Trasporto di persone. OPERAZIONI FINANZIARIE AMMISSIBILI Sono ammissibili le operazioni finanziarie direttamente finalizzate all attività d impresa, tra cui: Finanziamenti a medio/lungo termine (durata da 36 mesi fino ad un massimo di 120 mesi) a fronte di investimenti (materiali e immateriali) da effettuare (sulla base di preventivi). Finanziamenti a medio/lungo termine (durata da 36 mesi fino ad un massimo di 120 mesi) a fonte di investimenti (materiali e immateriali) già effettuati (intesi come ripristino di liquidità) Finanziamento per esigenze di liquidità: acquisto scorte, pagamento fornitori, pagamento spese del personale (durata da 24 mesi fino a 120 mesi in casi particolari si può anche arrivare a 180 mesi). Finanziamento per consolidamento passività a breve su stessa banca (durata massima 120 mesi in casi particolari 180 mesi). Finanziamento per consolidamento passività a breve su altre banche (durata massima 120 mesi in casi particolari 180 mesi). Rinegoziazione di finanziamenti a m/l termine (ossia operazioni finalizzate alla modifica dei piani di rimborso attraverso l allungamento della durata per favorire l impresa in termini di tasso o di rata). Finanziamento per operazioni a breve: scoperto di c/c, anticipo fatture, anticipo fornitori, ecc. (durata mesi rinnovabili). Operazioni di fideiussione strettamente connesse all attività caratteristica dell impresa e aventi ad oggetto un obbligo di pagamento del soggetto beneficiario finale (a titolo esemplificativo e non esaustivo, fideiussioni a garanzia di pagamento forniture, di 19

a fonte di investimenti (materiali e immateriali) già effettuati (intesi come ripristino di liquidità)")

20 canoni di locazione, ecc.). Non sono ammissibili alla Garanzia Diretta le operazioni di fideiussione connesse all attività non caratteristica dell impresa; La durata e la tipologia delle operazioni variano a seconda delle Convenzioni in essere con i diversi Istituti di Credito. COPERTURA MASSIMA DELLA GARANZIA: La Garanzia Diretta può essere concessa in misura non superiore: 1. all 80% dell ammontare di ciascuna delle operazioni ammesse ai benefici del Fondo per le operazioni relative a: - Imprese a prevalente partecipazione femminile; - Soggetti beneficiari aventi sede legale e/o operativa nelle Regioni del Mezzogiorno (Abruzzo, Molise, Basilicata, Campania, Calabria, Puglia, Sardegna e Sicilia); - Soggetti beneficiari finali di operazioni a valere sulla Riserva PON e POI; - Imprese colpite dagli eventi sismici del maggio 2012; 2. all 70% dell ammontare di ciascuna delle operazioni ammesse ai benefici del Fondo per le operazioni relative a beneficiari finali diversi da quelli indicati nel punto precedente e per operazioni finanziarie di durata non inferiore a 36 mesi. 3. all 60% dell ammontare di ciascuna di ciascuna delle operazioni ammesse ai benefici del Fondo per le operazioni relative a beneficiari finali diversi da quelli indicati nel punto precedente e per operazioni finanziarie di durata pari ad un massimo di 36 mesi. 4. all 30% dell ammontare per operazioni di consolidamento delle passività a breve termine su stessa banca o gruppo bancario di qualsiasi durata, accordate a soggetti beneficiari finali aventi sede legale e/o operativa su tutto il territorio nazionale. 20

21 IMPORTO MAX GARANTITO: Fermo restando quanto previsto per le percentuali massime di copertura descritte nei paragrafi precedenti, l importo massimo garantito per ciascun soggetto beneficiario finale, indipendentemente dalla tipologia e dall ubicazione del medesimo, tenuto conto delle quote di capitale già rimborsate, è pari a euro: ,00 (due milioni e cinquecentomila): Soggetti beneficiari finali di operazioni a valere sulla Riserva PON e POI; Imprese colpite dagli eventi sismici del maggio 2012; Operazioni finanziarie di durata non inferiore a 36 mesi; ,00 (un milione e cinquecentomila): Operazioni di consolidamento delle passività a breve termine su stessa banca o gruppo bancario di qualsiasi durata; Altre operazioni finanziarie (operazioni di durata inferiore a 36); METODOLOGIE DI PRESENTAZIONE DELLA DOMANDA: Per tutte le tipologie di presentazione della domanda, ad eccezione del Microcredito, la valutazione avviene sulla base di criteri che variano a seconda del settore di attività (manifatturiero/edile e commercio/servizi) e del regime contabile dell'impresa beneficiaria (contabilità semplificata o ordinaria); in particolare il merito di credito ha per oggetto i dati di bilancio (o delle dichiarazioni fiscali) degli ultimi due esercizi e consiste nel calcolo dei principali indicatori economico-finanziari (scoring) e del relativo scostamento degli stessi dai valori ottimali, con il conseguente inserimento dell'impresa beneficiaria in una delle 3 fasce di valutazione (Fascia 1, Fascia 2 e Fascia 3). Sono possibili 4 tipologie di presentazione della domanda: 1. Microcredito 2. Forma Semplificata 3. Forma Ordinaria 4. Start-up (Nuove Imprese) 21

22 Mentre per le prime 2 operazioni, cd automatiche, i soggetti richiedenti possono certificare essi stessi il merito di credito, a condizione che le operazioni non siano assistite da altre garanzie diverse da quelle personali (sono pertanto escluse le garanzie reali, assicurative e le garanzie prestate dalle banche), le altre 2 operazioni sono valutate, caso per caso, dal Comitato Tecnico. MICROCREDITO C-BIS E necessario che l impresa presenti un utile d esercizio in almeno uno degli ultimi due bilanci approvati (o in almeno una delle ultime due dichiarazioni fiscali) e che l eventuale perdita registrata nell ultimo bilancio approvato (o nell ultima dichiarazione fiscale) non sia superiore al 10% del fatturato. L'importo ammissibile (massimo Euro) viene definito sulla base di un calcolo che prende in considerazione alcuni criteri oggettivi dell impresa richiedente (il livello occupazionale, la crescita del fatturato, il titolo di disponibilità dell'immobile e la tipologia di operazione finanziaria FORMA SEMPLIFICATA: La valutazione avviene sulla base del calcolo dello scoring degli ultimi 2 bilanci (o dichiarazioni fiscali) e della rispondenza ai criteri di seguito indicati: a) L impresa rientri nella fascia 1 di valutazione dei modelli di cui alle lettere A., B e G delle Disposizioni Operative del Fondo. b) L importo dell operazione finanziaria (sommato agli altri eventuali affidamenti già garantiti da Fondo e non ancora rimborsati) non superi il 30% del fatturato dell impresa relativo all ultimo bilancio approvato, ovvero il 20% del fatturato dell impresa relativo all ultimo bilancio approvato nel caso di operazioni finanziarie di durata non superiore a 36 mesi. c) Il fatturato relativo all ultimo bilancio approvato non presenti una diminuzione, rispetto all esercizio precedente, pari o superiore al 40%; 22

23 d) L impresa non presenti in uno degli ultimi bilanci approvati una perdita superiore al 5% del fatturato. e) I Mezzi propri relativi all ultimo esercizio non devono essere inferiori al 5% del Totale Passivo. FORMA ORDINARIA: La valutazione avviene sulla base del dati di contabili (calcolo dello scoring) relativi agli ultimi 2 bilanci (o dichiarazioni fiscali) e della situazione contabile aggiornata. Nell analisi effettuata caso per caso da parte del Comitato Tecnico, ai fini dell ammissibilità, vengono considerate in particolare le voci di bilancio di seguito riportate: Composizione dell indebitamento relativo all ultimo esercizio chiuso (tipologia delle voci del passivo e distinzione tra breve e medio/lungo termine). Incidenza dell indebitamento a breve sul Totale Passivo. Incidenza dell indebitamento a breve sul Fatturato. Patrimonializzazione dell impresa (incidenza dei Mezzi Propri sul Totale Passivo). Cash flow dell ultimo esercizio parametrato all ammontare della rata annua del finanziamento richiesto Condizione necessaria come per le domande in Forma Semplificata è che i Mezzi propri relativi all ultimo esercizio non siano inferiori al 5% del Totale Passivo. START-UP (NUOVE IMPRESE): Si tratta di nuove imprese (attive da meno di 3 anni o che comunque non hanno 2 bilanci chiusi valutabili) per le quali la valutazione viene effettuata sulla base dei bilanci previsionali (del triennio successivo alla richiesta) e di una serie di informazioni qualitative. L ammissibilità è subordinata alla sussistenza di 2 condizioni: Si deve trattare di operazioni a fronte di investimenti: materiali o immateriali (non sono ammesse richieste a fronte di consolidamento passività e liquidi. 23

24 Non sono Ammissibili se i mezzi propri dell impresa sono inferiori al 25% del programma di investimento (n.b. non del finanziamento). COMMISSIONI A CARICO DEI SOGGETTI RICHIEDENTI 1. Entro 3 mesi dalla delibera del Comitato di concessione della Garanzia Diretta o della Controgaranzia, i soggetti richiedenti devono versare al Fondo, a pena di decadenza, una commissione una tantum pari a: 0,25% dell importo garantito dal Fondo per le operazioni relative a micro imprese ubicate nei restanti territori; 0,50% dell importo garantito dal Fondo per le operazioni relative alle piccole imprese ubicate nei restanti territori, 1% dell importo garantito dal Fondo per le operazioni relative alle medie imprese ubicati nei restanti territori; 2. Operazioni di consolidamento di passività a breve termine su stessa banca o gruppo Bancario (3%). 3. La commissione non è dovuta per le operazioni relative a: Imprese a prevalente partecipazione femminile. Soggetti beneficiari finali ubicati nelle regioni del Mezzogiorno. Piccole imprese dell indotto di imprese in amministrazione straordinaria. Micro, piccole e medie imprese che hanno sottoscritto un Contratto di rete. Imprese sociali. Imprese di autotrasporto. Imprese colpite dagli eventi sismici del maggio Operazione per consolidamento passività a breve termine su stessa banca o gruppo bancario Operazioni diverse da quelle escluse dal pagamento della commissione Restanti territori Piccola Media Impresa Impresa Micro Impresa Regioni Mezzogiorno Micro Piccola Impresa Impresa 3% 3% Media Impresa 0,25% 0,50% 1 % 0,25% 0,50% 1 % 24

25 3. COSVIG Per accedere alla Garanzia Diretta le imprese possono rivolgersi alle strutture territoriali di Cosvig, società consortile creata dalla Confesercenti e da Commerfin nel 2006, per favorire l accesso delle PMI al finanziamento bancario, attraverso la concessione di una garanzia rilasciata dal Fondo Centrale di Garanzia. La struttura promuove l accesso alla garanzia diretta per le PMI associate a Confesercenti, attraverso una consulenza specializzata e l assistenza degli operatori presso le sue sedi collocate sul territorio nazionale. La garanzia è diretta, a prima richiesta, esplicita, incondizionata, irrevocabile e soprattutto a ponderazione 0, ossia sulla quota garantita dal Fondo la Banca non deve accantonare capitale (con la conseguente riduzione dei costi del finanziamento per l impresa). Il servizio offerto prevede l espletamento di tutte le attività connesse all accesso al credito garantito dal Fondo Centrale di Garanzia, inoltre il Consorzio, avendo stipulato delle convenzioni con le principali banche italiane, ha conseguentemente ottenuto il loro mandato per acquisire direttamente dalle PMI tutta la modulistica necessaria per la richiesta di finanziamento e per la richiesta di garanzia. Dunque vi è totale garanzia di accuratezza di valutazione delle esigenze di finanziamento delle PMI e notevole riduzione dei tempi di istruttoria e di approvazione delle domande presentate. La procedura è molto semplice, le imprese possono rivolgersi direttamente a strutture territoriali (reti di mediatori, agenti, procacciatori, strutture di rappresentanza delle imprese e confidi), per avere un servizio di consulenza e assistenza qualificata in merito a: l esame delle esigenze di finanziamento dell impresa; la valutazione dell'ammissibilità al Fondo Centrale di Garanzia; la predisposizione e/o supporto nella compilazione della modulistica per inoltrare la richiesta di finanziamento e la richiesta di garanzia; la presentazione delle domande a MCC - Mediocredito Centrale SpA che gestisce il Fondo. I tempi di istruttoria per la conclusione dell iter di richiesta sono rapidi, circa giorni per l ottenimento del certificato di garanzia dall invio della richiesta al Fondo. 25

26 Di seguito si riportano i dati di CoSviG nel 2013 in termini di numero di operazioni garantite dal Fondo Centrale di Garanzia e di volumi di finanziamenti. N. Operazioni 3.756; Importo Finanziamenti : ,60. Fatto salvo che le operazioni di garanzia diretta al Fondo ammontano a per mld CoSviG ha un peso del: - 12,21% in termini di numero di operazioni; - 6,71% in termini di volumi Servizi offerti da Cosvig Favorire l accesso al credito garantito per le PMI. Fornire assistenza tecnica e consulenza relativamente alle operazioni previste dal Fondo di Garanzia. Utilizzare una rete di collaboratori (agenti in attività finanziarie, mediatori, società di servizi) per canalizzare i finanziamenti. Convenzioni con banche per ottenere credito con la garanzia pubblica. Informare e formare gli addetti delle banche alle procedure del Fondo di garanzia. Organizzare corsi di formazione sull operatività del Fondo di garanzia. 26

27 4. FONDO DI GARANZIA NEL LAZIO 4.1 OPERATIVITA NEL LAZIO Nel Lazio, il Fondo di Garanzia fino a dicembre 2013, ha operato esclusivamente mediante il rilascio della Controgaranzia, in seguito ad una propria delibera del 10 dicembre 2003 che limitava il proprio intervento alla controgaranzia dei fondi regionali e dei consorzi di garanzia fidi. Con la Circolare MCC n. 657/2013 del 6 Dicembre 2013 il Fondo ha comunicato che è stata pubblicata sulla Gazzetta Ufficiale n. 285 del 5 dicembre 2012 la delibera della Conferenza Unificata del 7 novembre 2013 che revoca la propria delibera del 10 dicembre 2003 e pertanto è stata resa ammissibile la garanzia diretta secondo i criteri e le modalità previste dalle vigenti Disposizioni operative. Nel Lazio sono presenti imprese (+1,1% rispetto al III trimestre del 2012), pari al 10,2% del totale nazionale (la seconda regione in termini di numero di imprese secondo i dati Unioncamere). 27

28 4.2 DATI FONDO DI GARANZIA NEL LAZIO (SOLO CONTROGARANZIA) 28

29 29

30 30

31 5. IMPRESE A PREVALENTE PARTECIPAZIONE FEMMINILE 5.1 DEFINIZIONE: Si definiscono imprese femminili, le PMI di cui all art. 2, comma 1, lettera a), della legge 25 febbraio 1992, n. 215, ed in particolare: Le società cooperative e le società di persone costituite in misura non inferiore al 60% da donne. Le società di capitali le cui quote di partecipazione spettano in misura non inferiore ai due terzi a donne e i cui organi di amministrazione siano costituiti per almeno i due terzi da donne. Le imprese individuali gestite da donne. 5.2 CARATTERISTICHE: Le imprese femminili sono in media più giovani di quelle maschili; operano principalmente nei settori del commercio e servizi; meno spesso fanno parte di un gruppo; sono in larga parte di piccole dimensioni e organizzate in forma di impresa individuale. Da un indagine della Banca d Italia condotta sulle società di persone e di capitale attive in Italia nel periodo in maschili o femminili risulta che non si registrano differenze significative in termini di produttività e redditività, a parità di settore e dimensione di impresa. La presenza di donne nei Consigli di amministrazione delle banche (7% nel 2011) si associa ad alcuni elementi di buona governance. L Osservatorio sull imprenditoria femminile di Unioncamere censisce, alla fine del 2012, imprese femminili su un totale di imprese registrate (pari al 23,5% del totale). La quota di imprese femminili risulta più elevata del Mezzogiorno, raggiungendo i valori massimi in Molise, in Basilicata e in Abruzzo (29,84% 27,86 e 27,79 per cento, rispettivamente) per effetto della rilevanza delle imprese femminili operanti nel 31

32 settore agricolo. Invece Emilia Romagna (20,82%), Trentino-Alto Adige (20,78%) e Lombardia (20,7%) registrano le incidenze più basse. L indagine SAFE (Survey on the access to finance of SMEs in the euro area) condotta dalla Banca centrale europea offre alcune evidenze sull accesso al credito da parte delle imprese. Con riferimento al biennio compreso tra il secondo semestre del 2009 e il primo del 2011 sono disponibili informazioni su oltre imprese non finanziarie appartenenti ai principali paesi europei. L evidenza suggerisce che le imprese femminili ricorrono meno alla finanza esterna e utilizzano in misura maggiore forme di finanziamento più semplici, come lo scoperto di conto corrente. Esse si rivolgono meno spesso alle banche; il timore di un rifiuto di un finanziamento è più rilevante per le donne che per gli uomini. Le imprese femminili ottengono meno frequente l intero ammontare richiesto e, con maggiore probabilità, si vedono negare il prestito o applicare condizioni ritenute inaccettabili. Non si osservano differenze apprezzabili tra i paesi. Con riferimento all Italia, le analisi della Banca d Italia mostrano che le ditte individuali gestite da donne, oltre a dover fornire garanzie più frequentemente, pagano un tasso di interesse più alto sugli scoperti di conto corrente, fino a 30 punti base in più. 5.3 ACCESSO AL FONDO DI GARANZIA: Le imprese femminili, nella concessione della garanzia, usufruiscono di alcune condizioni di vantaggio rispetto alle altre imprese, tra cui priorità di istruttoria e di delibera, l'esenzione dal versamento della commissione una tantum al Fondo e la copertura della garanzia fino all'80% Inoltre con decreto del Ministro dello Sviluppo Economico del 27 dicembre 2012 è stata introdotta una modalità semplificata di accesso al Fondo che prevede la prenotazione della garanzia o della controgaranzia da parte dell impresa beneficiaria. Tale procedura rappresenta una modalità innovativa di accesso alla garanzia del Fondo, mediante la quale il Gestore esegue la valutazione dell impresa e presenta la relativa proposta all esame del Comitato di gestione che delibera il rilascio della prenotazione della garanzia, o respinge la richiesta. L impresa, all atto della richiesta del finanziamento, presenta alla banca o al confidi la prenotazione della garanzia della garanzia e la banca, ovvero il confidi, contemporaneamente svolgono la propria autonoma valutazione della richiesta. 32

33 Conclusa positivamente la valutazione del merito di credito dell impresa, anche alla luce della garanzia potenziale, la banca o confidi presenta, entro e non oltre 3 mesi dalla data di rilascio della prenotazione della garanzia, la richiesta di intervento del Fondo. Valutata la conformità delle caratteristiche (importo, durata, finalità, ecc.) del finanziamento indicate nella richiesta della banca/confidi rispetto a quanto riportato nella delibera di prenotazione della garanzia del Comitato, il Gestore conferma. 5.4 REPORT IMPRESE FEMMINILI Le imprese a prevalente partecipazione femminili ammesse alla garanzia del Fondo (Periodo di riferimento 1 gennaio dicembre 2013). Nell intero periodo di operatività del Fondo, le imprese a prevalente partecipazione femminile garantite dal Fondo risultano (pari al 13,1% del totale), per un ammontare di finanziamenti accolti pari a 3,2 mld (6,1% del totale) e un importo garantito pari a 1,9 mld (6,6% del totale). Dinamica annuale delle domande accolte, dei finanziamenti accolti e dell importo garantito relativo a imprese femminili, 1 gennaio dicembre 2013 Domande Accolte (n.) Finanziamenti Accolti ( ) Imp. Garantito ( ) (*) Totale Fonte: MedioCredito Centrale,

34 Quota domande accolte, finanziamenti accolti e importo garantito relativo a imprese femminili sul totale dell operatività del Fondo, 1 gennaio dicembre 2013 (%) Domande Accolte Finanziamenti Accolti Imp. Garantito ,1% 1,2% 1,0% ,0% 2,5% 2,3% ,6% 1,8% 1,7% ,5% 5,4% 4,6% ,7% 5,0% 5,2% ,5% 5,8% 6,1% ,2% 5,3% 5,5% ,1% 6,8% 7,5% ,5% 7,7% 8,8% ,1% 5,6% 5,8% ,9% 6,0% 6,5% ,8% 6,9% 7,6% ,5% 6,4% 7,4% 2013(*) 12,7% 6,2% 6,5% Totale 13,1% 6,1% 6,6% Fonte: MedioCredito Centrale,

35 Dati 2013 Distribuzione delle imprese femminili per regione, settore, dimensione, tipologia di intervento e start up (Periodo di riferimento 1 gennaio 31 dicembre 2013) Distribuzione delle domande accolte, dei finanziamenti e dell importo garantito delle imprese femminili per regione, 1 gennaio 31 dicembre 2013 Domande Accolte (n.) Finanziamenti Accolti ( ) Imp. Garantito ( ) Lombardia Piemonte Veneto Emilia Romagna Liguria Friuli Venezia Giulia Trentino Alto Adige Valle d'aosta Totale Nord Toscana Marche Lazio Umbria Totale Centro Sicilia Campania Puglia Abruzzo Sardegna Calabria Molise Basilicata Totale Mezzogiorno Totale Nazionale Fonte: MedioCredito Centrale, 2013 Distribuzione delle domande accolte, dei finanziamenti e dell importo garantito delle imprese femminili per settore di attività, 1 gennaio 31 dicembre 2013 Domande Accolte (n.) Finanziamenti Accolti ( ) Imp. Garantito ( ) Commercio Industria Servizi Agricoltura Totale Fonte: MedioCredito Centrale, 2013 Distribuzione delle domande accolte, dei finanziamenti e dell importo garantito delle imprese femminili per dimensione di impresa, 1 gennaio 31 dicembre 2013 Domande Accolte (n.) Finanziamenti Accolti ( ) Imp. Garantito ( ) Micro Piccola Media Consorzio Totale Fonte: MedioCredito Centrale,

36 Distribuzione delle domande accolte, dei finanziamenti e dell importo garantito delle imprese femminili per tipologia di intervento, 1 gennaio 31 dicembre 2013 Domande Accolte (n.) Finanziamenti Accolti ( ) Imp. Garantito ( ) Controgaranzia Garanzia diretta Cogaranzia Totale Fonte: MedioCredito Centrale, 2013 Distribuzione delle domande accolte, dei finanziamenti e dell importo garantito delle imprese femminili start up, 1 gennaio-31 dicembre 2013 Domande Accolte (n.) Finanziamenti Accolti ( ) Imp. Garantito ( ) Altre Imprese Start-up Totale Fonte: MedioCredito Centrale,

37 6. START-UP (NUOVE IMPRESE): 6.1 DEFINIZIONE E CARATTERISTICHE Tale tipologia di presentazione della domanda comprende le nuove imprese ossia le imprese attive da meno di 3 anni o che comunque non hanno 2 bilanci chiusi valutabili, per le quali la valutazione viene effettuata sulla base dei bilanci previsionali (del triennio successivo alla richiesta) e di una serie di informazioni qualitative. L ammissibilità è subordinata alla sussistenza di 2 condizioni: Si deve trattare di operazioni a fronte di investimenti: materiali o immateriali (non sono ammesse richieste a fronte di consolidamento passività e liquidi. Non sono Ammissibili se i mezzi propri dell impresa sono inferiori al 25% del programma di investimento (n.b. non del finanziamento). La relazione descrittiva dovrà includere una serie di informazioni: composizione societaria e menagement, dettaglio precedenti esperienze lavorative dei proponenti, descrizione attività dell impresa, breve storia e motivazioni alla base dell iniziativa, struttura organizzativa, prospettive di sviluppo, finalità e descrizione programma di investimento (indicare vantaggi e punti di forza), fatturato dell impresa (attuale e per il prossimo triennio), prodotto che si intende realizzare con l investimento e le motivazioni che lo rendono competitivo, clienti e se ci sono commesse o contratti, concorrenti dell impresa - fornitori principali (dilazione concessa), processo produttivo (progettazione, ricerca di mercato, acquisto materiale, messa in opera, chiusura lavori, collaudo etc ), analisi del mercato in cui l azienda opera, analisi fonti finanziarie (apporto cap., autofinanz. o fin. Bancari), prezzi praticati canali distributivi, elementi di distinzione dalla concorrenza. La relazione da compilare varia in base all importo del finanziamento richiesto, essendo infatti più strutturata per finanziamenti di importo superiore a euro (allegato 7) e più sintetica per finanziamenti fino a euro (vedi esempi all. 1). 37

38 6.2 START UP INNVOVATIVE Mediante la Circolare n. 652/2013 Banca del Mezzogiorno MedioCredito Centrale, con riferimento agli interventi del Fondo di Garanzia per le PMI, ha comunicato l entrata in vigore di criteri e modalità semplificati di accesso in favore di start up innovative e incubatori certificati di start up innovative (di seguito anche incubatori certificati ), in attuazione del decreto del Ministro dello sviluppo economico di concerto con il Ministro dell economia e delle finanze del 26 aprile 2013 (pubblicato nella G. U. n. 147 del 25 giugno 2013). Per start up innovative e incubatori certificati si intendono le imprese di piccola e media dimensione così come definite dall art. 25, rispettivamente commi 2 e 5, del decreto legge n. 179/2012, convertito, con modificazioni, dalla legge n. 221/2012, iscritte nella sezione speciale del Registro delle imprese istituito dal comma 8 del medesimo articolo. Per queste imprese, in relazione a tutte le tipologie di operazione, sono previste modalità di accesso semplificate e condizioni dell intervento più vantaggiose a patto che il soggetto finanziatore, in relazione all importo dell operazione finanziaria, non acquisisca alcuna garanzia, reale, assicurativa o bancaria. In particolare l intervento del Fondo viene concesso: senza valutazione dei dati contabili di bilancio dell impresa o dell incubatore; a titolo gratuito e con priorità sugli altri interventi; per un importo massimo garantito per singola impresa pari a 2,5 milioni; nel caso di garanzia diretta, nella misura massima dell 80 per cento dell ammontare del finanziamento; nel caso di controgaranzia, nella misura massima dell 80 per cento dell importo garantito da confidi o altro fondo di garanzia, a condizione che le garanzie da questi rilasciate non superino la percentuale massima di copertura dell 80 per cento. E importante sottolineare che sono rimosse le condizioni restrittive previste per l ammissibilità delle nuove imprese dalla parte VI delle Disposizioni operative. In particolare è rimossa la limitazione alle sole operazioni a fronte di un programma di investimento e non opera il requisito relativo alla misura minima del versamento dei mezzi propri. 38

Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste

CIRCOLARE A.F. N.132 del 29 Settembre 2015 Ai gentili clienti Loro sedi Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.132 del 29 Settembre 2015 Ai gentili clienti Loro sedi Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste Gentile cliente, con la presente desideriamo informarla

www.adadvisory.it AD ADVISORY & FdG Servizi per la valorizzazione delle opportunità offerte dal Fondo di Garanzia (FdG) Roma, maggio 15

Roma, maggio 15") www.adadvisory.it AD ADVISORY & FdG Servizi per la valorizzazione delle opportunità offerte dal Fondo di Garanzia (FdG) Roma, maggio 15 Indice 1. AD Advisory (AD) La società 2. Situazione del credito alle

www.adadvisory.it AD ADVISORY & FdG Servizi per la valorizzazione delle opportunità offerte dal Fondo di Garanzia (FdG) Roma, maggio 15 Indice 1. AD Advisory (AD) La società 2. Situazione del credito alle

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

FONDO DI GARANZIA L INTERVENTO PUBBLICO DI GARANZIA SUL CREDITO E MICROCREDITO ALLE PMI CRITERI DI ACCESSO E MODALITA OPERATIVE

FONDO DI GARANZIA L INTERVENTO PUBBLICO DI GARANZIA SUL CREDITO E MICROCREDITO ALLE PMI CRITERI DI ACCESSO E MODALITA OPERATIVE Massimo Generali MPS Capital Services SpA RTI per la Gestione del Fondo di

FONDO DI GARANZIA L INTERVENTO PUBBLICO DI GARANZIA SUL CREDITO E MICROCREDITO ALLE PMI CRITERI DI ACCESSO E MODALITA OPERATIVE Massimo Generali MPS Capital Services SpA RTI per la Gestione del Fondo di

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

FONDO DI GARANZIA PER LE PICCOLE E MEDIE IMPRESE

FONDO DI GARANZIA PER LE PICCOLE E MEDIE IMPRESE Oggetto e finalità Favorire l accesso alle fonti finanziarie delle piccole e medie imprese mediante la concessione di una garanzia pubblica. Riferimenti

FONDO DI GARANZIA PER LE PICCOLE E MEDIE IMPRESE Oggetto e finalità Favorire l accesso alle fonti finanziarie delle piccole e medie imprese mediante la concessione di una garanzia pubblica. Riferimenti

Agevolazioni finanziarie per le imprese del settore Autotrasporto merci per conto terzi

1 Agevolazioni finanziarie per le imprese del settore Autotrasporto merci per conto terzi Relatore: Cristiano Vincenzi (cristiano.vincenzi@bancopopolare.it) Responsabile Funzione Finanziamenti Agevolati

1 Agevolazioni finanziarie per le imprese del settore Autotrasporto merci per conto terzi Relatore: Cristiano Vincenzi (cristiano.vincenzi@bancopopolare.it) Responsabile Funzione Finanziamenti Agevolati

L intervento pubblico di garanzia per il credito alle piccole e medie imprese

L intervento pubblico di garanzia per il credito alle piccole e medie imprese Gruppo di Lavoro Fondi Strutturali Torino, 22 Novembre 2013 FOCUS GARANZIA DIRETTA prestata dal Fondo direttamente a favore

L intervento pubblico di garanzia per il credito alle piccole e medie imprese Gruppo di Lavoro Fondi Strutturali Torino, 22 Novembre 2013 FOCUS GARANZIA DIRETTA prestata dal Fondo direttamente a favore

Il Ministro dello Sviluppo Economico. Il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito

Caro Lettore, Buona lettura!

GUIDA PRATICA Caro Lettore, Semplificare e agevolare l accesso al credito. In questo momento di difficile congiuntura economica, sono queste le parole d ordine che hanno portato governo, banche e imprese

GUIDA PRATICA Caro Lettore, Semplificare e agevolare l accesso al credito. In questo momento di difficile congiuntura economica, sono queste le parole d ordine che hanno portato governo, banche e imprese

Seminario Il Fondo di Garanzia per le PMI al servizio delle imprese cinematografiche. * * * La garanzia dello Stato Un opportunità per le imprese

Seminario Il Fondo di Garanzia per le PMI al servizio delle imprese cinematografiche * * * La garanzia dello Stato Un opportunità per le imprese Francesca Brunori Confindustria Area Fisco, Finanza e Welfare

Seminario Il Fondo di Garanzia per le PMI al servizio delle imprese cinematografiche * * * La garanzia dello Stato Un opportunità per le imprese Francesca Brunori Confindustria Area Fisco, Finanza e Welfare

DI INFORMATIVO GARANZIA PER LE PMI. Ministero dell Istruzione, dell Università e della Ricerca. Ministero dello Sviluppo Economico

FONDO LIBRETTO DI INFORMATIVO GARANZIA PER SUL FONDO LE PICCOLE E DI MEDIE GARANZIA IMPRESE PER LE PMI Ministero dell Istruzione, dell Università e della Ricerca Ministero dello Sviluppo Economico IL FONDO

FONDO LIBRETTO DI INFORMATIVO GARANZIA PER SUL FONDO LE PICCOLE E DI MEDIE GARANZIA IMPRESE PER LE PMI Ministero dell Istruzione, dell Università e della Ricerca Ministero dello Sviluppo Economico IL FONDO

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

Il Fondo di Garanzia per le PMI

Il Fondo di Garanzia per le PMI Sezione Speciale Presidenza del Consiglio dei Ministri Dipartimento per le Pari Opportunità L assistenza alla Sezione Speciale per le Imprese Femminili Silvia Lorenzini

Il Fondo di Garanzia per le PMI Sezione Speciale Presidenza del Consiglio dei Ministri Dipartimento per le Pari Opportunità L assistenza alla Sezione Speciale per le Imprese Femminili Silvia Lorenzini

DIAMO CREDITO ALLE IMPRESE FEMMINILI

PROGETTO: DONNA E IMPRESA: CAPITANE CORAGGIOSE DIAMO CREDITO ALLE IMPRESE FEMMINILI The future liesin the handsofwomen thathavethe couragetodream Kerry Kennedy, Firenze Giugno 2013 al Convegno di Microsoft

PROGETTO: DONNA E IMPRESA: CAPITANE CORAGGIOSE DIAMO CREDITO ALLE IMPRESE FEMMINILI The future liesin the handsofwomen thathavethe couragetodream Kerry Kennedy, Firenze Giugno 2013 al Convegno di Microsoft

Il FONDO DI GARANZIA PER LE PMI

Legge 662/1996 Il FONDO DI GARANZIA PER LE PMI L intervento pubblico di garanzia sul credito alle piccole e medie imprese LA NORMATIVA IN SINTESI Gestore unico MCC SpA Customer Relations Unit Fondo di

Legge 662/1996 Il FONDO DI GARANZIA PER LE PMI L intervento pubblico di garanzia sul credito alle piccole e medie imprese LA NORMATIVA IN SINTESI Gestore unico MCC SpA Customer Relations Unit Fondo di

24.12.2008 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 54 DELIBERAZIONE 15 dicembre 2008, n. 1086

24.12.2008 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 54 DELIBERAZIONE 15 dicembre 2008, n. 1086 Approvazione delle modalità di attuazione degli Interventi di garanzia per gli investimenti POR CreO

24.12.2008 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 54 DELIBERAZIONE 15 dicembre 2008, n. 1086 Approvazione delle modalità di attuazione degli Interventi di garanzia per gli investimenti POR CreO

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Politica di credito anticrisi

Politica di credito anticrisi Scheda prodotto DESCRIZIONE PRODOTTO Per assicurare al sistema produttivo i mezzi finanziari per superare la difficile congiuntura CapitaleSviluppo collabora con i confidi

Politica di credito anticrisi Scheda prodotto DESCRIZIONE PRODOTTO Per assicurare al sistema produttivo i mezzi finanziari per superare la difficile congiuntura CapitaleSviluppo collabora con i confidi

Piano straordinario per l'occupazione.

Piano straordinario per l'occupazione. Il lavoro, il futuro. MISURA IV.1 Più forti patrimonialmente Agevolazioni per il rafforzamento della struttura patrimoniale delle piccole e medie imprese mediante

Piano straordinario per l'occupazione. Il lavoro, il futuro. MISURA IV.1 Più forti patrimonialmente Agevolazioni per il rafforzamento della struttura patrimoniale delle piccole e medie imprese mediante

PARTE VI CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI

ALLEGATO PARTE VI ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI Si esplicitano i criteri adottati, in via generale, dal Gestore per la presentazione delle proposte di delibera al

ALLEGATO PARTE VI ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI Si esplicitano i criteri adottati, in via generale, dal Gestore per la presentazione delle proposte di delibera al

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 Vers 3/2014 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 Vers 3/2014 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione

Art. 1 Definizioni. Art. 2 Finalità. Art. 3 Costituzione Fondo Regionale. Art. 4 Durata. Art. 5 Beneficiari del Fondo. Art. 6 Iniziative ammissibili

REGOLAMENTO PER IL FUNZIONAMENTO DEL FONDO REGIONALE DI GARANZIA Art. 1 Definizioni Art. 2 Finalità Art. 3 Costituzione Fondo Regionale Art. 4 Durata Art. 5 Beneficiari del Fondo Art. 6 Iniziative ammissibili

REGOLAMENTO PER IL FUNZIONAMENTO DEL FONDO REGIONALE DI GARANZIA Art. 1 Definizioni Art. 2 Finalità Art. 3 Costituzione Fondo Regionale Art. 4 Durata Art. 5 Beneficiari del Fondo Art. 6 Iniziative ammissibili

ALLEGATO (articolo 2, comma 1)

") ALLEGATO (articolo 2, comma 1) CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI PREMESSA I modelli di valutazione adottati sono distinti per procedura, per settore

ALLEGATO (articolo 2, comma 1) CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI PREMESSA I modelli di valutazione adottati sono distinti per procedura, per settore

CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI

ALLEGATO 2 CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI Si esplicitano i criteri adottati, in via generale, dal Gestore - MCC per la presentazione delle

ALLEGATO 2 CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI Si esplicitano i criteri adottati, in via generale, dal Gestore - MCC per la presentazione delle

REGIONE CALABRIA Dipartimento Attività Produttive

LEGGE 598/94 ART. 11 PACCHETTO INTEGRATO DI AGEVOLAZIONI (PIA) AGEVOLAZIONI PER: INVESTIMENTI CONSOLIDAMENTO DELLE PASSIVITA A BREVE SPESE PER GARANZIA Legge 598/94 - INVESTIMENTI TIPOLOGIA INVESTIMENTI

LEGGE 598/94 ART. 11 PACCHETTO INTEGRATO DI AGEVOLAZIONI (PIA) AGEVOLAZIONI PER: INVESTIMENTI CONSOLIDAMENTO DELLE PASSIVITA A BREVE SPESE PER GARANZIA Legge 598/94 - INVESTIMENTI TIPOLOGIA INVESTIMENTI

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA FONDO DI GARANZIA REGIONALE PER LE PMI

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

ALLEGATO (articolo 2, comma 1)

") ALLEGATO (articolo 2, comma 1) CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI PREMESSA I modelli di valutazione adottati sono distinti per procedura, per settore

ALLEGATO (articolo 2, comma 1) CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI PREMESSA I modelli di valutazione adottati sono distinti per procedura, per settore

Il mercato del credito tra sviluppo economico ed equità sociale

Il mercato del credito tra sviluppo economico ed equità sociale Le innovazioni di prodotto e di processo per il credito ai progetti di vita Roma, Palazzo Altieri 24 novembre 2010 Primi risultati del Fondo

Il mercato del credito tra sviluppo economico ed equità sociale Le innovazioni di prodotto e di processo per il credito ai progetti di vita Roma, Palazzo Altieri 24 novembre 2010 Primi risultati del Fondo

Fondo centrale di garanzia

Fondo centrale di garanzia 1 Riferimento Legge FONDO DI GARANZIA PER LE PICCOLE E MEDIE IMPRESE LEGGE 662/96 ART. 2 COMMA 100 LETT. A); Tre forme di intervento: Garanzia Diretta, garanzia prestata dal

Fondo centrale di garanzia 1 Riferimento Legge FONDO DI GARANZIA PER LE PICCOLE E MEDIE IMPRESE LEGGE 662/96 ART. 2 COMMA 100 LETT. A); Tre forme di intervento: Garanzia Diretta, garanzia prestata dal

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI E DEI PERITI INDUSTRIALI LAUREATI PRESSO IL MINISTERO DELLA GIUSTIZIA 00187 Roma Via di San Basilio, 72 Tel. +39 06.42.00.84 Fax +39 06.42.00.84.44/5 www.cnpi.it

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI E DEI PERITI INDUSTRIALI LAUREATI PRESSO IL MINISTERO DELLA GIUSTIZIA 00187 Roma Via di San Basilio, 72 Tel. +39 06.42.00.84 Fax +39 06.42.00.84.44/5 www.cnpi.it

ANALISI DELL OCCUPAZIONE FEMMINILE IN ITALIA

ANALISI DELL OCCUPAZIONE FEMMINILE IN ITALIA novembre 04 Introduzione In base ai dati dell VIII Censimento su Industria e Servizi dell ISTAT è stata condotta un analisi dell occupazione femminile nelle

ANALISI DELL OCCUPAZIONE FEMMINILE IN ITALIA novembre 04 Introduzione In base ai dati dell VIII Censimento su Industria e Servizi dell ISTAT è stata condotta un analisi dell occupazione femminile nelle

Garanzia confidi_sezione breve termine

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

CONCORSO DI INTERESSI SU PRESTITI CONCESSI ALLE PMI ADERENTI AI CONSORZI DI GARANZIA COLLETTIVI FIDI ART. 1 OGGETTO E FINALITA DEGLI AIUTI

Allegato alla Delib.G.R. n. 50/27 del 10.11.2009 CONCORSO DI INTERESSI SU PRESTITI CONCESSI ALLE PMI ADERENTI AI CONSORZI DI GARANZIA COLLETTIVI FIDI L.R.10 gennaio 2001 n.. 2 Titolo T II DIRETTIVE DI

Allegato alla Delib.G.R. n. 50/27 del 10.11.2009 CONCORSO DI INTERESSI SU PRESTITI CONCESSI ALLE PMI ADERENTI AI CONSORZI DI GARANZIA COLLETTIVI FIDI L.R.10 gennaio 2001 n.. 2 Titolo T II DIRETTIVE DI

Veneto: L. R. 5/2001 Fondo di Rotazione per i finanziamenti agevolati alle piccole e medie imprese (PMI) Sezione A, Sezione B

Sezione A, Sezione B") Veneto: L. R. 5/2001 Fondo di Rotazione per i finanziamenti agevolati alle piccole e medie imprese (PMI) Sezione A, Sezione B Scadenze Fino ad esaurimento fondi. In breve La SEZIONE A del Fondo di rotazione

Veneto: L. R. 5/2001 Fondo di Rotazione per i finanziamenti agevolati alle piccole e medie imprese (PMI) Sezione A, Sezione B Scadenze Fino ad esaurimento fondi. In breve La SEZIONE A del Fondo di rotazione

Allegato parte integrante ALLEGATO 1) DISPOSIZIONI PER I PRESTITI PARTECIPATIVI. Pag. 1 di 8 All. 001 RIFERIMENTO: 2009-D323-00102

DISPOSIZIONI PER I PRESTITI PARTECIPATIVI. Pag. 1 di 8 All. 001 RIFERIMENTO: 2009-D323-00102") Allegato parte integrante ALLEGATO 1) DISPOSIZIONI PER I PRESTITI PARTECIPATIVI Pag. 1 di 8 All. 001 RIFERIMENTO: 2009-D323-00102 1. OBIETTIVI E BENEFICIARI 1. I criteri e le modalità che seguono si riferiscono

Allegato parte integrante ALLEGATO 1) DISPOSIZIONI PER I PRESTITI PARTECIPATIVI Pag. 1 di 8 All. 001 RIFERIMENTO: 2009-D323-00102 1. OBIETTIVI E BENEFICIARI 1. I criteri e le modalità che seguono si riferiscono

Roma, 28/4/2008 All. 1

Roma, 28/4/2008 All. 1 Legge 23 dicembre 1996, n. 662 (art. 2, comma 100, lett. a) Misure di razionalizzazione della finanza pubblica Fondo di garanzia per le PMI Sezione ORDINARIA Beneficiari Questo strumento

Roma, 28/4/2008 All. 1 Legge 23 dicembre 1996, n. 662 (art. 2, comma 100, lett. a) Misure di razionalizzazione della finanza pubblica Fondo di garanzia per le PMI Sezione ORDINARIA Beneficiari Questo strumento

INTERVENTI PER IL CONSOLIDAMENTO DELLE PASSIVITA A BREVE TERMINE Legge Finanziaria 2006, art. 6, comma 4 lettera b) Direttive di attuazione

Direttive di attuazione") Allegato alla Delib. G.R. n. 9/13 del 8.3.2006 REGIONE AUTONOMA DELLA SARDEGNA INTERVENTI PER IL CONSOLIDAMENTO DELLE PASSIVITA A BREVE TERMINE Legge Finanziaria 2006, art. 6, comma 4 lettera b) Direttive

Allegato alla Delib. G.R. n. 9/13 del 8.3.2006 REGIONE AUTONOMA DELLA SARDEGNA INTERVENTI PER IL CONSOLIDAMENTO DELLE PASSIVITA A BREVE TERMINE Legge Finanziaria 2006, art. 6, comma 4 lettera b) Direttive

SABATINI BIS come chiedere le agevolazioni

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

più credito per la tua impresa

Sei un impresa che vuole acquistare nuovi macchinari, impianti o attrezzature? più credito per la tua impresa : Agevolazioni anche per i settori di pesca e agricoltura Beni strumentali, l agevolazione

Sei un impresa che vuole acquistare nuovi macchinari, impianti o attrezzature? più credito per la tua impresa : Agevolazioni anche per i settori di pesca e agricoltura Beni strumentali, l agevolazione

La legge 598/94. Piano di Investimento per i Settori Costruzioni, Commercio e Servizi

La legge 598/94 La legge 598/94 è rivolta alle micro, piccole e medie imprese, costituite anche in forma di società cooperativa, comprese le imprese artigiane limitatamente al settore D Manifatturiero,

La legge 598/94 La legge 598/94 è rivolta alle micro, piccole e medie imprese, costituite anche in forma di società cooperativa, comprese le imprese artigiane limitatamente al settore D Manifatturiero,

Regione Veneto Agevolazioni per la Ricerca Industriale e lo Sviluppo Sperimentale

Regione Veneto Agevolazioni per la Ricerca Industriale e lo Sviluppo Sperimentale Fondo di Rotazione ex LR 5/2001 (Sezione C) Contributi ex LR 9/2007!1 RIEPILOGO NORMATIVA Requisiti soggetto proponente

Regione Veneto Agevolazioni per la Ricerca Industriale e lo Sviluppo Sperimentale Fondo di Rotazione ex LR 5/2001 (Sezione C) Contributi ex LR 9/2007!1 RIEPILOGO NORMATIVA Requisiti soggetto proponente

Note Brevi LE COOPERATIVE NELL AMBITO DELLA STRUTTURA PRODUTTIVA ITALIANA NEL PERIODO 2007-2008. a cura di Francesco Linguiti

Note Brevi LE COOPERATIVE NELL AMBITO DELLA STRUTTURA PRODUTTIVA ITALIANA NEL PERIODO 2007-2008 a cura di Francesco Linguiti Luglio 2011 Premessa* In questa nota vengono analizzati i dati sulla struttura

Note Brevi LE COOPERATIVE NELL AMBITO DELLA STRUTTURA PRODUTTIVA ITALIANA NEL PERIODO 2007-2008 a cura di Francesco Linguiti Luglio 2011 Premessa* In questa nota vengono analizzati i dati sulla struttura

Stock del credito al consumo sui consumi delle famiglie

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

Circolare n 10. Oggetto. Quartu S.E., 03 ottobre 2011

Quartu S.E., 03 ottobre 2011 Circolare n 10 Oggetto Legge di Finanziamento: Comunitaria Nazionale Regionale Comunale Settore: Artigianato, Commercio, Servizi, Industria ed Agricoltura La circolare fornisce

Quartu S.E., 03 ottobre 2011 Circolare n 10 Oggetto Legge di Finanziamento: Comunitaria Nazionale Regionale Comunale Settore: Artigianato, Commercio, Servizi, Industria ed Agricoltura La circolare fornisce

TURISMO, BRAMBILLA: "400 ML PER I CONTRATTI DI SVILUPPO, PER LA PRIMA VOLTA SOSTEGNO CONCRETO DEL GOVERNO A INVESTIMENTI NEL TURISMO"

TURISMO, BRAMBILLA: "400 ML PER I CONTRATTI DI SVILUPPO, PER LA PRIMA VOLTA SOSTEGNO CONCRETO DEL GOVERNO A INVESTIMENTI NEL TURISMO" "Per la prima volta in Italia, il governo dispone un concreto e significativo

TURISMO, BRAMBILLA: "400 ML PER I CONTRATTI DI SVILUPPO, PER LA PRIMA VOLTA SOSTEGNO CONCRETO DEL GOVERNO A INVESTIMENTI NEL TURISMO" "Per la prima volta in Italia, il governo dispone un concreto e significativo

Randazzo, 9 Novembre 2015

Randazzo, 9 Novembre 2015 L'INTERVENTO DEL FONDO DI GARANZIA SULLE OPERAZIONI DI MICROCREDITO divenuto operativo con circolare n. 8 del 26 maggio 2015 1 Il Fondo di Garanzia per le PMI è uno strumento

Randazzo, 9 Novembre 2015 L'INTERVENTO DEL FONDO DI GARANZIA SULLE OPERAZIONI DI MICROCREDITO divenuto operativo con circolare n. 8 del 26 maggio 2015 1 Il Fondo di Garanzia per le PMI è uno strumento

Centro Studi CNA SCHEDE SINTETICHE

SCHEDE SINTETICHE Tabella di sintesi Interventi In vigore dal Innovazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Finanziamenti per progetti di R&S 26 giugno

SCHEDE SINTETICHE Tabella di sintesi Interventi In vigore dal Innovazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Finanziamenti per progetti di R&S 26 giugno

SCATTO. il prestito partecipativo di Fidi Toscana

SCATTO il prestito partecipativo di Fidi Toscana FINALITA BENEFICIARI SETTORI AMMISSIBILI PROGRAMMA D ATTIVITA Anticipare all impresa, alle migliori condizioni del mercato e sulla base di un programma

SCATTO il prestito partecipativo di Fidi Toscana FINALITA BENEFICIARI SETTORI AMMISSIBILI PROGRAMMA D ATTIVITA Anticipare all impresa, alle migliori condizioni del mercato e sulla base di un programma

IL FONDO CENTRALE di GARANZIA. Nota tecnica. Consorzio Camerale per il credito e la finanza Ufficio Studi

IL FONDO CENTRALE di GARANZIA Nota tecnica Consorzio Camerale per il credito e la finanza Ufficio Studi CRONOLOGIA 1996: nasce il Fondo di Garanzia per le piccole e medie imprese 2007: la legge finanziaria

IL FONDO CENTRALE di GARANZIA Nota tecnica Consorzio Camerale per il credito e la finanza Ufficio Studi CRONOLOGIA 1996: nasce il Fondo di Garanzia per le piccole e medie imprese 2007: la legge finanziaria

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito il Fondo di garanzia per le piccole e medie imprese;

Il Ministro dello Sviluppo Economico Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito il Fondo di garanzia per le piccole e medie imprese;

Il Fondo di garanzia per le PMI. (Legge 662/1996, art. 2 comma 100, lett. a)

") Il Fondo di garanzia per le PMI (Legge 662/1996, art. 2 comma 1, lett. a) Report mensile I risultati al 3 aprile 215 1 Indice 1. Le domande presentate... 3 1.1 Le domande presentate nel periodo 1 gennaio-3

Il Fondo di garanzia per le PMI (Legge 662/1996, art. 2 comma 1, lett. a) Report mensile I risultati al 3 aprile 215 1 Indice 1. Le domande presentate... 3 1.1 Le domande presentate nel periodo 1 gennaio-3

FONDO NAZIONALE INNOVAZIONE

DIPERTIMENTO PER L IMPRESA E L INTERNALIZZAZIONE DIREZIONE GENERALE PER LA LOTTA ALLA CONTRAFFAZIONE UFFICIO ITALIANO BREVETTI E MARCHI FONDO NAZIONALE INNOVAZIONE Direzione Generale Lotta alla Contraffazione

DIPERTIMENTO PER L IMPRESA E L INTERNALIZZAZIONE DIREZIONE GENERALE PER LA LOTTA ALLA CONTRAFFAZIONE UFFICIO ITALIANO BREVETTI E MARCHI FONDO NAZIONALE INNOVAZIONE Direzione Generale Lotta alla Contraffazione

Le misure contenute nel

16_21:Programma_Amva.qxd 04/07/2012 12.45 Pagina 16 16 AGEVOLAZIONI NAZIONALI INVESTIMENTI PRODUTTIVI Per il Fondo di garanzia in arrivo le nuove percentuali di copertura Ammesse anche le anticipazioni

16_21:Programma_Amva.qxd 04/07/2012 12.45 Pagina 16 16 AGEVOLAZIONI NAZIONALI INVESTIMENTI PRODUTTIVI Per il Fondo di garanzia in arrivo le nuove percentuali di copertura Ammesse anche le anticipazioni

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

* al Comitato introdotto con delibera del Comitato Agevolazioni dell 11.10.2011.

Comitato Agevolazioni istituito presso la SIMEST in base alla Convenzione stipulata il 16.10.1998 tra il Ministero del Commercio con l Estero (ora Ministero dello Sviluppo Economico) e la SIMEST CIRCOLARE

Comitato Agevolazioni istituito presso la SIMEST in base alla Convenzione stipulata il 16.10.1998 tra il Ministero del Commercio con l Estero (ora Ministero dello Sviluppo Economico) e la SIMEST CIRCOLARE

Microcredito. La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Comitato Agevolazioni istituito presso la SIMEST DM 23 settembre 2011 e successive modifiche e integrazioni DM 21 dicembre 2012, artt.

Comitato Agevolazioni istituito presso la SIMEST DM 23 settembre 2011 e successive modifiche e integrazioni DM 21 dicembre 2012, artt. 12 e 13 CIRCOLARE n. 7/2013 approvata con delibera del 2 dicembre

Comitato Agevolazioni istituito presso la SIMEST DM 23 settembre 2011 e successive modifiche e integrazioni DM 21 dicembre 2012, artt. 12 e 13 CIRCOLARE n. 7/2013 approvata con delibera del 2 dicembre

Osservatorio regionale sul credito dell Emilia-Romagna

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

INCENTIVI NAZIONALI LEGGE 46/82 RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE

RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE INCENTIVI NAZIONALI LEGGE 46/82 Direzione Trasferimento di Conoscenza e Innovazione Dipartimento Centri e Reti

RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE INCENTIVI NAZIONALI LEGGE 46/82 Direzione Trasferimento di Conoscenza e Innovazione Dipartimento Centri e Reti

LA NUOVA LEGGE SABATINI

LA NUOVA LEGGE SABATINI (DECRETO FARE Decreto Legge 69/2013 convertito con modificazioni dalla legge 98/2013) I DESTINATARI La Nuova Legge Sabatini, prevista dal Decreto del Fare, si rivolge alle micro,

LA NUOVA LEGGE SABATINI (DECRETO FARE Decreto Legge 69/2013 convertito con modificazioni dalla legge 98/2013) I DESTINATARI La Nuova Legge Sabatini, prevista dal Decreto del Fare, si rivolge alle micro,

Roma, 21 Novembre 2013 Via Nazionale 60 Auditorium Antonio Nori

Documento presentato dal dr. Gianni Triolo Responsabile Nazionale Credito Confesercenti Al Meeting Nazionale Estetica Benessere - Salute Made in Italy Professionalità e legalità Roma, 21 Novembre 2013