Sommario Rassegna Stampa

|

|

|

- Carolina Vaccaro

- 6 anni fa

- Visualizzazioni

Transcript

1 Rubrica Sommario Rassegna Stampa Testata Titolo Pag. 41 il Sole 24 Ore 10/12/2014 COMMERCIALISTI, ALLARME SUI RISULTATI. 2. Quotidianofisco.ilsole24ore.com 10/12/2014 COMMERCIALISTI, ALLARME SUI RISULTATI 4 32/33 Italia Oggi 10/12/2014 LA VOLUNTARY AZZERA IL CAPITALE (C.Bartelli) 5 19 il Messaggero 10/12/2014 RIENTRO CAPITALI A RISCHIO FLOP L'ALLARME DEI COMMERCIALISTI (A.bas.). Eutekne.Info 10/12/2014 CNDCEC CONTRO LA VOLUNTARY DISCLOSURE: "PROCEDURE COMPLESSE ONEROSE" Ilfattoquotidiano.it 09/12/2014 RIENTRO CAPITALI, COMMERCIALISTI: "A IMPRENDITORE CHE EVADE NON CONVIENE" 13 il Mattino 10/12/2014 RIENTRO CAPITALI COMMERCIALISTI: TROPPO COSTOSO SI RISCHIA IL FLOP Fiscal-focus.info 10/12/2014 COLLABORAZIONE VOLONTARIA A RISCHIO FALLIMENTO 12 Mysolutionpost.it 10/12/2014 VOLUNTARY DISCLOSURE: IL RIENTRO DEI CAPITALI COSTA CARO La Sicilia 10/12/2014 I COMMERCIALISTI: "RIENTRO CAPITALI SI RISCHIA UN FLOP" la Gazzetta del Mezzogiorno 10/12/2014 "RIENTRO CAPITALI, UN FLOP" 17 Ansa.it 09/12/2014 COMMERCIALISTI, RIENTRO COSTA FINO 100% 18 1 Avvisatore Marittimo 10/12/2014 RIENTRO CAPITALI ECCO PERCHE' SI RISCHIA IL FLOP

2 Tiratura: Diffusione: Quotidiano 41 1 / 2 Pag. 2

3 Quotidiano 41 2 / 2 Pag. 3

4 QUOTIDIANOFISCO.ILSOLE24ORE.COM. 1 Pag. 4

5 Tiratura: Diffusione: Quotidiano 32/33+ 1 / 2 Pag. 5

6 Quotidiano 32/33+ 2 / 2 Pag. 6

7 Tiratura: Diffusione: Quotidiano 19 1 Pag. 7

8 . 1 Pag. 8

9 / 2 Pag. 9

10 / 2 Pag. 10

11 Tiratura: Diffusione: Quotidiano 13 1 Pag. 11

1 / 2")

12 FISCAL-FOCUS.INFO (WEB2) 1 / 2 Pag. 12

2 / 2")

13 FISCAL-FOCUS.INFO (WEB2) 2 / 2 Pag. 13

1 / 2 Home Piattaforma MySolution Post Gestione Studio Formazione Living Book Quesiti HOME CHI SIAMO FISCO E SOCIETÀ LAVORO TECNOLOGIA ORGANIZZARE LO STUDIO IMPRESA ECONOMIA ORDINI - ENTI E")

14 MYSOLUTIONPOST.IT (WEB2) 1 / 2 Home Piattaforma MySolution Post Gestione Studio Formazione Living Book Quesiti HOME CHI SIAMO FISCO E SOCIETÀ LAVORO TECNOLOGIA ORGANIZZARE LO STUDIO IMPRESA ECONOMIA ORDINI - ENTI E ASSOCIAZIONI FISCO E SOCIETÀ Voluntary disclosure: il rientro dei capitali costa caro di Gabriele Ventura - 10 dicembre 2014 Vai al QUOTIDIANO MySolution Fisco&Società Vai al QUOTIDIANO MySolution Lavoro Share Commenti 0 Voluntary disclosure troppo onerosa e a rischio flop. Il costo complessivo dell adesione è infatti estremamente variabile: va da un minimo del 5% fino a un massimo pari addirittura al 97%, che di fatto azzererebbe l importo dell investimento. Sono i risultati che emergono da una simulazione effettuata dalla Fondazione nazionale dei commercialisti su tre diverse ipotesi di ricorso al meccanismo di rientro dei capitali. Risultati che sono stati pubblicati dal Consiglio nazionale dei dottori commercialisti e degli esperti contabili. E che fanno dire alla categoria che che la legge sul rientro dei capitali, anche per la sua estrema complessità e nonostante il vantaggio derivante dall abbattimento delle pene, rischia di non raggiungere gli auspicati obiettivi di gettito, rischiando di tramutarsi in un flop per le casse dello stato. Sì, perché le principali variabili che influenzano il costo dell operazione, spiegano i commercialisti, sono rappresentate dal paese e dalla stagionatura dell investimento nonché dalla tipologia di evasione eventualmente commessa. Ma vediamo i risultati delle tre simulazioni. MySolution Formazione COSTO MINIMO Il caso in cui la disclosure risulta più conveniente è quello relativo agli investimenti effettuati da soggetti non imprenditori in paesi appartenenti alla White list o in quelli Black List, come la Svizzera, se, entro 60 giorni dall'entrata in vigore della nuova disciplina, stipuleranno con l'italia un accordo sullo scambio di informazioni e se il contribuente autorizzerà l'intermediario estero a trasmettere alle autorità fiscali italiane, su loro richiesta, i dati delle attività estere. In questa ipotesi, indipendentemente dal periodo in cui l investimento è stato effettuato, secondo l analisi della Fondazione, i periodi accertabili non possono essere più di cinque (tranne i casi di rilevanza penale tributaria dell illecito eventualmente commesso), per cui la disclosure si risolve nel pagamento delle imposte sostitutive sui rendimenti finanziari dell investimento e delle corrispondenti sanzioni in misura ridotta oltre a quelle, parimenti ridotte, relative all omessa o incompleta compilazione del quadro RW del modello UNICO, destinato al monitoraggio fiscale delle attività e degli investimenti detenuti all estero. In definitiva, in questo caso il costo per il rientro dei capitali è pari al 4,61%. COSTO MEDIO Pag. 14

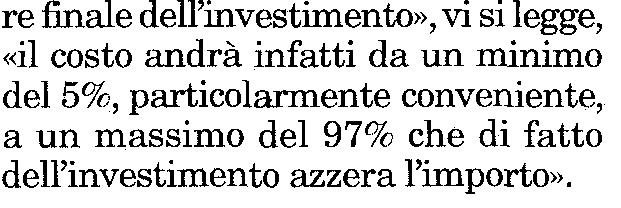

2 / 2 Il costo per la disclosure diventa decisamente più consistente, arrivando al 67,29%, nei casi in cui l investimento, ferme restando le altre condizioni, sia stato effettuato invece in")

15 MYSOLUTIONPOST.IT (WEB2) 2 / 2 Il costo per la disclosure diventa decisamente più consistente, arrivando al 67,29%, nei casi in cui l investimento, ferme restando le altre condizioni, sia stato effettuato invece in un paese appartenente alla Black list che non abbia stipulato con l Italia un accordo sullo scambio di informazioni. In tali ipotesi, i periodi accertabili possono estendersi fino al doppio e quindi anche per gli investimenti più stagionati, l Irpef potrà essere recuperata sull intero importo iniziale dell investimento in base alle aliquote marginali applicabili sul reddito complessivo del contribuente. Per quanto concerne le sanzioni, le riduzioni previste in caso di disclosure saranno in tal caso calcolate su una base costituita dal doppio dei minimi edittali. COSTO MASSIMO La disclosure, evidenzia infine il documento, può comportare il pressoché totale azzeramento del capitale nei casi in cui l investimento, ferme restando le condizioni di cui all esempio n. 2, sia stato effettuato invece da un imprenditore individuale in evasione non solo delle imposte sui redditi, ma anche dell Irap e dell Iva, oltre ai contributi previdenziali. In questa ipotesi il costo complessivo dell operazione di rientro sfiora infatti il 100% (96,80). Oltre all Irpef calcolata in base alle aliquote marginali sull intero importo iniziale dell investimento, potranno essere recuperate anche l Irap e l Iva in base alle aliquote ordinarie vigenti all epoca dell investimento. Inoltre, come nel caso precedente, il beneficio della riduzione delle sanzioni previsto in caso didisclosure sarà calcolato su una base costituita dal doppio dei minimi edittali delle sanzioni. In queste circostanze, l unico motivo che, quindi, potrebbe spingere all adesione alla procedura di collaborazione volontaria potrebbe essere costituito dai benefici sotto il profilo penale della stessa, ossia dal fatto di volersi avvalere delle cause di non punibilità previste per i reati coperti dalla disclosure. Per come è stata concepita, commenta Luigi Mandolesi, consigliere nazionale dei commercialisti, la norma sulla diclosure rischia di non raggiungere i risultati sperati. E troppo complessa e molto spesso troppo onerosa. Nelle scorse settimane avevamo chiesto, inascoltati, di mantenere l anonimato nella prima fase di accesso alla procedura e l introduzione dell obbligo del contraddittorio preventivo. Ci sembravano strumenti utili a garantirne un maggior successo, perché avrebbero evitato di trasformare l operazione per il contribuente in una vera e propria autodenuncia. Il nostro timore è che ora possano risultare pregiudicati sia la riemersione delle attività finanziarie e patrimoniali costituite o detenute all estero, sia l effettivo raggiungimento degli obiettivi di gettito fissati dal Governo. Gabriele Pag. 15

16 Tiratura: Diffusione: Quotidiano Pag. 16

17 Tiratura: Diffusione: Quotidiano 22 1 Pag. 17

18 Pag. 18

19 Tiratura: Quotidiano 1 1. Pag. 19

LO SCUDO FISCALE LO SCUDO FISCALE. Dott. Duilio LIBURDI

Dott. Duilio LIBURDI Diretta 28 settembre 2009 IN SINTESI Possibilità di sanare le violazioni commesse alle disposizioni in materia di monitoraggio fiscale Due modalità di sanatoria : rimpatrio o regolarizzazione

Dott. Duilio LIBURDI Diretta 28 settembre 2009 IN SINTESI Possibilità di sanare le violazioni commesse alle disposizioni in materia di monitoraggio fiscale Due modalità di sanatoria : rimpatrio o regolarizzazione

SENATO DELLA REPUBBLICA 6 A COMMISSIONE PERMANENTE (FINANZE E TESORO)

") SENATO DELLA REPUBBLICA 6 A COMMISSIONE PERMANENTE (FINANZE E TESORO) Schema di decreto legislativo recante Disposizioni sulla certezza del diritto nei rapporti tra fisco e contribuente (Atto n. 163) Modifiche

SENATO DELLA REPUBBLICA 6 A COMMISSIONE PERMANENTE (FINANZE E TESORO) Schema di decreto legislativo recante Disposizioni sulla certezza del diritto nei rapporti tra fisco e contribuente (Atto n. 163) Modifiche

Voluntary disclosure Modalità applicative, cause ostative e benefici. Milano, 24 febbraio Relatore: Prof. Avv. Benedetto Santacroce

Voluntary disclosure Modalità applicative, cause ostative e benefici Milano, 24 febbraio 2014 Relatore: Prof. Avv. Benedetto Santacroce 1 Modalità applicative Regola generale L adesione alla procedura

Voluntary disclosure Modalità applicative, cause ostative e benefici Milano, 24 febbraio 2014 Relatore: Prof. Avv. Benedetto Santacroce 1 Modalità applicative Regola generale L adesione alla procedura

Gli effetti amministrativi e penali di adesione alla Voluntary Disclosure. Aspetti antiriciclaggio

Gli effetti amministrativi e penali di adesione alla Voluntary Disclosure. Aspetti antiriciclaggio Col. t. ST Roberto Manna Comandante Provinciale di Catania Catania, 19 maggio 2015 Scenario internazionale

Gli effetti amministrativi e penali di adesione alla Voluntary Disclosure. Aspetti antiriciclaggio Col. t. ST Roberto Manna Comandante Provinciale di Catania Catania, 19 maggio 2015 Scenario internazionale

Voluntary Disclosure alla luce dei nuovi accordi internazionali. Avvocati, Dottori Commercialisti, Revisori Legali

Voluntary Disclosure alla luce dei nuovi accordi internazionali Avvocati, Dottori Commercialisti, Revisori Legali 1 Ambito Soggettivo SOGGETTI INTERESSATI La procedura per la regolarizzazione degli investimenti

Voluntary Disclosure alla luce dei nuovi accordi internazionali Avvocati, Dottori Commercialisti, Revisori Legali 1 Ambito Soggettivo SOGGETTI INTERESSATI La procedura per la regolarizzazione degli investimenti

Circolare del 07 luglio Circolare n : 18/2017. Oggetto: Riapertura dei termini per aderire alla Voluntary Disclosure

Circolare n : 18/2017 Oggetto: Riapertura dei termini per aderire alla Voluntary Disclosure Sommario: Lo scenario fiscale internazionale è profondamente mutato negli ultimi anni, influenzato dalla sempre

Circolare n : 18/2017 Oggetto: Riapertura dei termini per aderire alla Voluntary Disclosure Sommario: Lo scenario fiscale internazionale è profondamente mutato negli ultimi anni, influenzato dalla sempre

Oggetto: EMERSIONE CAPITALI ESTERI (VOLUNTARY DISCLOSURE)

") Ai gentili Clienti Loro sedi Oggetto: EMERSIONE CAPITALI ESTERI (VOLUNTARY DISCLOSURE) Negli ultimi mesi dell anno 2014 si è molto parlato di rientro dei capitali dall estero, in concomitanza con le strategie

Ai gentili Clienti Loro sedi Oggetto: EMERSIONE CAPITALI ESTERI (VOLUNTARY DISCLOSURE) Negli ultimi mesi dell anno 2014 si è molto parlato di rientro dei capitali dall estero, in concomitanza con le strategie

RIPRODUZIONE VIETATA

AVVOCATI E COMMERCIALISTI ASSOCIATI Bari Bologna Brescia Firenze Lecco Milano Padova Roma Torino http://www.lslex.com Circolare Monotematica D.L. Milleproroghe Data: 9 marzo 2015 Indice Circolare n. 01/2015

AVVOCATI E COMMERCIALISTI ASSOCIATI Bari Bologna Brescia Firenze Lecco Milano Padova Roma Torino http://www.lslex.com Circolare Monotematica D.L. Milleproroghe Data: 9 marzo 2015 Indice Circolare n. 01/2015

Voluntary disclosure Emersione di capitali e redditi non dichiarati

Avv. Prof. Paolo M. Tabellini Voluntary disclosure Emersione di capitali e redditi non dichiarati 2a edizione integrata ed aggiornata Avv. Prof. Paolo M. Tabellini Voluntary disclosure Emersione di capitali

Avv. Prof. Paolo M. Tabellini Voluntary disclosure Emersione di capitali e redditi non dichiarati 2a edizione integrata ed aggiornata Avv. Prof. Paolo M. Tabellini Voluntary disclosure Emersione di capitali

Oggetto: Voluntary disclosure Autodenuncia per investimenti detenuti all estero

A tutti i clienti Circolare Bolzano, 12 maggio 2015 Nr. 24/2015 vj Oggetto: Voluntary disclosure Autodenuncia per investimenti detenuti all estero In base all attuale quadro normativo, entro il 30 settembre

A tutti i clienti Circolare Bolzano, 12 maggio 2015 Nr. 24/2015 vj Oggetto: Voluntary disclosure Autodenuncia per investimenti detenuti all estero In base all attuale quadro normativo, entro il 30 settembre

Collaborazione Volontaria (Voluntary disclosure)

") Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott.ssa Sofia Bertolo Dott.

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott.ssa Sofia Bertolo Dott.

LA VOLUNTARY DISCLOSURE: ASPETTI GENERALI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Voluntary Disclosure, Monitoraggio Fiscale, Scambio di Informazioni ed Autoriciclaggio LA VOLUNTARY DISCLOSURE: ASPETTI GENERALI Paolo Bifulco Salone del

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Voluntary Disclosure, Monitoraggio Fiscale, Scambio di Informazioni ed Autoriciclaggio LA VOLUNTARY DISCLOSURE: ASPETTI GENERALI Paolo Bifulco Salone del

Voluntary Disclosure 2.0

Voluntary disclosure 2.0 -------------------- Esperienze a confronto della voluntary 1 di utilità nella voluntary 2.0, effetti della cooperazione internazionale, sintesi delle novità voluntary 2.0 1 Indice

Voluntary disclosure 2.0 -------------------- Esperienze a confronto della voluntary 1 di utilità nella voluntary 2.0, effetti della cooperazione internazionale, sintesi delle novità voluntary 2.0 1 Indice

VOLUNTARY DISCLOSURE (aggiornata al )

") OGGETTO: Circolare 13.2015 Seregno, 27 agosto 2015 VOLUNTARY DISCLOSURE (aggiornata al 27-08-2015) La collaborazione volontaria (detta anche voluntary disclosure, in seguito "VD") consente entro la data

OGGETTO: Circolare 13.2015 Seregno, 27 agosto 2015 VOLUNTARY DISCLOSURE (aggiornata al 27-08-2015) La collaborazione volontaria (detta anche voluntary disclosure, in seguito "VD") consente entro la data

Presentazione alla terza edizione... pag. XIII. Capitolo I

Indice sommario Presentazione alla terza edizione... pag. XIII Capitolo I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi nell

Indice sommario Presentazione alla terza edizione... pag. XIII Capitolo I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi nell

VOLUNTARY DISCLOSURE: COSTI E BENEFICI

VOLUNTARY DISCLOSURE: COSTI E BENEFICI VOLUNTARY DISCLOSURE: CASO 1 Contribuente che non ha compilato il quadro RW per un immobileconcostodi 100.000negliUSA. Violazioni da sanare per tre periodi di imposta

VOLUNTARY DISCLOSURE: COSTI E BENEFICI VOLUNTARY DISCLOSURE: CASO 1 Contribuente che non ha compilato il quadro RW per un immobileconcostodi 100.000negliUSA. Violazioni da sanare per tre periodi di imposta

Italia e Svizzera firmato l accordo: cade il segreto bancario. Voluntary disclosure più conveniente

Italia e Svizzera firmato l accordo: cade il segreto bancario. Voluntary disclosure più conveniente Autore: Stefano Massarotto, Studio Tributario Associato Facchini Rossi & Soci Categoria Approfondimento:

Italia e Svizzera firmato l accordo: cade il segreto bancario. Voluntary disclosure più conveniente Autore: Stefano Massarotto, Studio Tributario Associato Facchini Rossi & Soci Categoria Approfondimento:

Casi Particolari di Voluntary Disclosure: - Immobili esteri - Trust e fondazioni - Polizze vita estere - Società estere

Casi Particolari di Voluntary Disclosure: - Immobili esteri - Trust e fondazioni - Polizze vita estere - Società estere Marco Cerrato Partner Maisto e Associati Immobili esteri Regime impositivo italiano

Casi Particolari di Voluntary Disclosure: - Immobili esteri - Trust e fondazioni - Polizze vita estere - Società estere Marco Cerrato Partner Maisto e Associati Immobili esteri Regime impositivo italiano

Collaborazione volontaria (art.1)

") SERVIZI TRIBUTARI ANNO 2015 pag. 1 13 gennaio 2015 1/FS/om Capitali detenuti all estero Emersione e rientro - Legge n. 186 del 15 dicembre 2014 Sintesi L autore della violazione dell obbligo di dichiarazione

SERVIZI TRIBUTARI ANNO 2015 pag. 1 13 gennaio 2015 1/FS/om Capitali detenuti all estero Emersione e rientro - Legge n. 186 del 15 dicembre 2014 Sintesi L autore della violazione dell obbligo di dichiarazione

LA VOLUNTARY DISCLOSURE. IL RIENTRO DEI CAPITALI DALL ESTERO E LA REGOLARIZZAZIONE INTERNA

NEWSLETTER n. 20 11 marzo 2015 LA VOLUNTARY DISCLOSURE. IL RIENTRO DEI CAPITALI DALL ESTERO E LA REGOLARIZZAZIONE INTERNA RIFERIMENTI: LEGGE 15.12.2014 N. 186 D.L. N. 192/2014, CONVERTITO DALLA LEGGE N.

NEWSLETTER n. 20 11 marzo 2015 LA VOLUNTARY DISCLOSURE. IL RIENTRO DEI CAPITALI DALL ESTERO E LA REGOLARIZZAZIONE INTERNA RIFERIMENTI: LEGGE 15.12.2014 N. 186 D.L. N. 192/2014, CONVERTITO DALLA LEGGE N.

Voluntary disclosure:

Voluntary disclosure: L istanza di ammissione alla procedura di collaborazione volontaria, la relazione di accompagnamento all istanza e i relativi allegati PROCEDIMENTO ISTANZA del Contribuente Esame

Voluntary disclosure: L istanza di ammissione alla procedura di collaborazione volontaria, la relazione di accompagnamento all istanza e i relativi allegati PROCEDIMENTO ISTANZA del Contribuente Esame

Luci ed ombre della Collaborazione Volontaria. avv. Eugenio Briguglio Milano, 12 dicembre 2014

Luci ed ombre della Collaborazione Volontaria avv. Eugenio Briguglio Milano, 12 dicembre 2014 I capitoli della relazione L evoluzione della disciplina del monitoraggio e delle relative sanzioni. Gli adempimenti

Luci ed ombre della Collaborazione Volontaria avv. Eugenio Briguglio Milano, 12 dicembre 2014 I capitoli della relazione L evoluzione della disciplina del monitoraggio e delle relative sanzioni. Gli adempimenti

La VOLUNTARY DISCLOSURE è una procedura straordinaria prevista dalla legge 186/2014 in virtù della quale è

SINTESI VOLUNTARY DISCLOSURE Gli Accordi siglati prima dal Lussemburgo, poi dalla Svizzera, quindi dal Liechtenstein e, da ultimo dal Principato di Monaco, segnano, una svolta storica nei rapporti con

SINTESI VOLUNTARY DISCLOSURE Gli Accordi siglati prima dal Lussemburgo, poi dalla Svizzera, quindi dal Liechtenstein e, da ultimo dal Principato di Monaco, segnano, una svolta storica nei rapporti con

IL FRONTALIERE E IL FISCO ITALIANO. Imposte da pagare e adempimenti che il lavoratore frontaliere deve assolvere verso il Fisco italiano

IL FRONTALIERE E IL FISCO ITALIANO Imposte da pagare e adempimenti che il lavoratore frontaliere deve assolvere verso il Fisco italiano 1 ELEMENTI DA CONSIDERARE Paese a «fiscalità privilegiata» Concetto

IL FRONTALIERE E IL FISCO ITALIANO Imposte da pagare e adempimenti che il lavoratore frontaliere deve assolvere verso il Fisco italiano 1 ELEMENTI DA CONSIDERARE Paese a «fiscalità privilegiata» Concetto

La voluntary disclosure e il rimpatrio di capitali dall estero

GIOVAMBATTISTA PALUMBO La voluntary disclosure e il rimpatrio di capitali dall estero Come, perché, chi: i chiarimenti per orientarsi alla luce della normativa più recente e della prassi dell Agenzia delle

GIOVAMBATTISTA PALUMBO La voluntary disclosure e il rimpatrio di capitali dall estero Come, perché, chi: i chiarimenti per orientarsi alla luce della normativa più recente e della prassi dell Agenzia delle

Focus di approfondimento: gli anni interessati e i rapporti cointestati. Direzione Regionale della Lombardia

Focus di approfondimento: gli anni interessati e i rapporti cointestati Nel 2003 Tizio apre un conto corrente, cointestato con la moglie Caia, in Svizzera, con il conferimento di una provvista iniziale

Focus di approfondimento: gli anni interessati e i rapporti cointestati Nel 2003 Tizio apre un conto corrente, cointestato con la moglie Caia, in Svizzera, con il conferimento di una provvista iniziale

STUDIO NEGRI E ASSOCIATI

EMERSIONE CAPITALI ESTERI, ULTIMA OCCASIONE PER REGOLARIZZARE LE PROPRIE POSIZIONI ESTERE La disciplina cosiddetta della Voluntary disclosure (Emersione e rientro di capitali dall'estero) è stata approvata

EMERSIONE CAPITALI ESTERI, ULTIMA OCCASIONE PER REGOLARIZZARE LE PROPRIE POSIZIONI ESTERE La disciplina cosiddetta della Voluntary disclosure (Emersione e rientro di capitali dall'estero) è stata approvata

Napoli, 21 dicembre 2016

Napoli, 21 dicembre 2016 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 11/2016 Il Parlamento ha convertito in legge il decreto 193/2016, collegato alla manovra di bilancio per il 2017. Durante

Napoli, 21 dicembre 2016 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 11/2016 Il Parlamento ha convertito in legge il decreto 193/2016, collegato alla manovra di bilancio per il 2017. Durante

OGGETTO: Circolare 8.2015 Seregno, 16 marzo 2015

OGGETTO: Circolare 8.2015 Seregno, 16 marzo 2015 VOLUNTARY DISCLOSURE La collaborazione volontaria (detta anche voluntary disclosure, in seguito "VD") consente entro la data del 30 settembre 2015 la regolarizzazione:

OGGETTO: Circolare 8.2015 Seregno, 16 marzo 2015 VOLUNTARY DISCLOSURE La collaborazione volontaria (detta anche voluntary disclosure, in seguito "VD") consente entro la data del 30 settembre 2015 la regolarizzazione:

CIRCOLARE N. 6/E. Roma, Roma 19 febbraio 2015 Direzione Centrale Normativa

CIRCOLARE N. 6/E Roma, Roma 19 febbraio 2015 Direzione Centrale Normativa OGGETTO: Chiarimenti interpretativi relativi a quesiti posti in occasione degli eventi Videoforum Italia Oggi, Telefisco Sole 24ore

CIRCOLARE N. 6/E Roma, Roma 19 febbraio 2015 Direzione Centrale Normativa OGGETTO: Chiarimenti interpretativi relativi a quesiti posti in occasione degli eventi Videoforum Italia Oggi, Telefisco Sole 24ore

Newsletter speciale Decreto fiscale (DL n. 193/2016)

") Newsletter speciale Decreto fiscale (DL n. 193/2016) Il decreto legge 22 ottobre 2016, n. 193, in vigore dal 24 ottobre 2016, introduce significative modifiche all attuale impianto normativo, al fine di

Newsletter speciale Decreto fiscale (DL n. 193/2016) Il decreto legge 22 ottobre 2016, n. 193, in vigore dal 24 ottobre 2016, introduce significative modifiche all attuale impianto normativo, al fine di

La procedura di Voluntary Disclosure

Newsletter 19 gennaio 2015 La procedura di Voluntary Disclosure (Legge n. 186 del 15 dicembre 2014) INDICE Premessa 3 1. Ambito soggettivo di applicazione 3 2. Periodi d imposta interessati 3 3. Aspetti

Newsletter 19 gennaio 2015 La procedura di Voluntary Disclosure (Legge n. 186 del 15 dicembre 2014) INDICE Premessa 3 1. Ambito soggettivo di applicazione 3 2. Periodi d imposta interessati 3 3. Aspetti

Voluntary Disclosure. Cos è e perché è vantaggioso aderirvi

Voluntary Disclosure Cos è e perché è vantaggioso aderirvi Contenuti Cos è la Voluntary Disclosure Cosa è in sintesi la Voluntary Disclosure? La Voluntary Disclosure, introdotta in Italia per la prima

Voluntary Disclosure Cos è e perché è vantaggioso aderirvi Contenuti Cos è la Voluntary Disclosure Cosa è in sintesi la Voluntary Disclosure? La Voluntary Disclosure, introdotta in Italia per la prima

Sommario Rassegna Stampa

Rubrica Consiglio Nazionale, Presidenza e Consiglieri 45 il Sole 24 Ore 08/0/204 CONCORDATO, VIGILANZA RAFFORZATA (R.Acierno) 2 Rubrica La professione di commercialista 44 il Sole 24 Ore 08/0/204 CAUSE

Rubrica Consiglio Nazionale, Presidenza e Consiglieri 45 il Sole 24 Ore 08/0/204 CONCORDATO, VIGILANZA RAFFORZATA (R.Acierno) 2 Rubrica La professione di commercialista 44 il Sole 24 Ore 08/0/204 CAUSE

INDICE SOMMARIO. Presentazione alla seconda edizione... pag. XI CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA

INDICE SOMMARIO Presentazione alla seconda edizione... pag. XI CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi nell

INDICE SOMMARIO Presentazione alla seconda edizione... pag. XI CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi nell

Sommario 1. QUADRO RW Quadro RW: ambito soggettivo Quadro RW: compilazione e novità... 17

Sommario 1. QUADRO RW... 8 1.1. Quadro RW: ambito soggettivo... 8 1.1.1. Premessa... 8 1.1.2. Chi compila il Quadro RW?... 8 1.1.3. Il titolare effettivo di società... 10 1.1.4. Il titolare effettivo nel

Sommario 1. QUADRO RW... 8 1.1. Quadro RW: ambito soggettivo... 8 1.1.1. Premessa... 8 1.1.2. Chi compila il Quadro RW?... 8 1.1.3. Il titolare effettivo di società... 10 1.1.4. Il titolare effettivo nel

INDICE - SOMMARIO CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA

Presentazione............................................. pag. XI CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi

Presentazione............................................. pag. XI CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi

Raffaele Pellino. Dichiarazioni 2011: tutte le novità

Raffaele Pellino Dichiarazioni 2011: tutte le novità SINTESI Con l obiettivo di dare una disamina esauriente e precisa delle principali novità del modello Unico 2011, questo pratico e-book si presenta

Raffaele Pellino Dichiarazioni 2011: tutte le novità SINTESI Con l obiettivo di dare una disamina esauriente e precisa delle principali novità del modello Unico 2011, questo pratico e-book si presenta

Voluntary Disclosure internazionale e connessioni con la Voluntary disclosure nazionale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Voluntary Disclosure internazionale e connessioni con la Voluntary disclosure nazionale Paolo Ludovici Ludovici & Partners Milano, 10 aprile 2015 Voluntary

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Voluntary Disclosure internazionale e connessioni con la Voluntary disclosure nazionale Paolo Ludovici Ludovici & Partners Milano, 10 aprile 2015 Voluntary

Sommario Rassegna Stampa

Rubrica Consiglio Nazionale, Presidenza e Consiglieri 41 il Sole 24 Ore 05/11/2014 ORDINI E PA, CACCIA AL "CONFINE" (M.De cesari) 2 41 il Sole 24 Ore 05/11/2014 PIANI DI RISANAMENTO CON PRINCIPI SU MISURA

Rubrica Consiglio Nazionale, Presidenza e Consiglieri 41 il Sole 24 Ore 05/11/2014 ORDINI E PA, CACCIA AL "CONFINE" (M.De cesari) 2 41 il Sole 24 Ore 05/11/2014 PIANI DI RISANAMENTO CON PRINCIPI SU MISURA

di Federica Perli - Dottore commercialista - BC&, Studio Professionale di Consulenza Societaria Tributaria Legale

VOLUNTARY DISCLOSURE di Federica Perli - Dottore commercialista - BC&, Studio Professionale di Consulenza Societaria Tributaria Legale La voluntary disclosure rappresenta uno strumento attraverso il quale

VOLUNTARY DISCLOSURE di Federica Perli - Dottore commercialista - BC&, Studio Professionale di Consulenza Societaria Tributaria Legale La voluntary disclosure rappresenta uno strumento attraverso il quale

Sanzioni ed effetti penali della Voluntary disclosure. di Antonio Iorio

Sanzioni ed effetti penali della Voluntary disclosure di Antonio Iorio Benefici: Riduzione delle sanzioni amministrative relative all omessa compilazione del quadro RW (art. 5-quinquies, comma 2 del D.L.

Sanzioni ed effetti penali della Voluntary disclosure di Antonio Iorio Benefici: Riduzione delle sanzioni amministrative relative all omessa compilazione del quadro RW (art. 5-quinquies, comma 2 del D.L.

Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali)

") Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali) Marco Abramo Lanza Dottore Commercialista Milano, 12 dicembre 2014 Variabili - Oggetto

Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali) Marco Abramo Lanza Dottore Commercialista Milano, 12 dicembre 2014 Variabili - Oggetto

LA VOLUNTARY DISCLOSURE: PROCEDURA DI RIMPATRIO E CONTROLLI DELL AMMINISTRAZIONE FINANZIARIA

LA VOLUNTARY DISCLOSURE: PROCEDURA DI RIMPATRIO E CONTROLLI DELL AMMINISTRAZIONE FINANZIARIA Firenze, 11 febbraio 2014 1 Gianluca Marini - gianluca.marini@mazars.it Titre de la présentation NORMATIVA E

LA VOLUNTARY DISCLOSURE: PROCEDURA DI RIMPATRIO E CONTROLLI DELL AMMINISTRAZIONE FINANZIARIA Firenze, 11 febbraio 2014 1 Gianluca Marini - gianluca.marini@mazars.it Titre de la présentation NORMATIVA E

Rapporto sulle entrate Maggio Andamento delle entrate tributarie

Rapporto sulle entrate Maggio 2016 Le entrate tributarie e contributive nei primi cinque mesi del 2016 mostrano nel complesso una crescita di 3.522 milioni di euro (+1,4 per cento) rispetto all analogo

Rapporto sulle entrate Maggio 2016 Le entrate tributarie e contributive nei primi cinque mesi del 2016 mostrano nel complesso una crescita di 3.522 milioni di euro (+1,4 per cento) rispetto all analogo

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Emersione dei capitali nazionali ed esteri Premessa Il contribuente che ha omesso la segnalazione nel quadro RW di Unico, ai fini del monitoraggio fiscale, di attività finanziarie o patrimoniali,

OGGETTO: Emersione dei capitali nazionali ed esteri Premessa Il contribuente che ha omesso la segnalazione nel quadro RW di Unico, ai fini del monitoraggio fiscale, di attività finanziarie o patrimoniali,

CIRCOLARE N. 21 /E. Roma, 20/07/2017

CIRCOLARE N. 21 /E Direzione Centrale Accertamento Roma, 20/07/2017 OGGETTO: Modifiche alla disciplina della voluntary disclosure recate dall articolo 1-ter del decreto-legge 24 aprile 2017, n. 50 nel

CIRCOLARE N. 21 /E Direzione Centrale Accertamento Roma, 20/07/2017 OGGETTO: Modifiche alla disciplina della voluntary disclosure recate dall articolo 1-ter del decreto-legge 24 aprile 2017, n. 50 nel

VOLUNTARY DISCLOSURE

214 curare all Agenzia le informazioni per l esercizio delle sue funzioni accertative, la soluzione più appropriata parrebbe, in tal caso, quella di applicare per analogia la regola (non la sanzione) prevista

214 curare all Agenzia le informazioni per l esercizio delle sue funzioni accertative, la soluzione più appropriata parrebbe, in tal caso, quella di applicare per analogia la regola (non la sanzione) prevista

Circolare N. 1 del 10 Gennaio 2017

Circolare N. 1 del 10 Gennaio 2017 Tasso di interesse legale al 0,1% dal 01.01.2017: effetti ai fini fiscali e contributivi Gentile cliente, con la presente intendiamo informarla che è stato aggiornato

Circolare N. 1 del 10 Gennaio 2017 Tasso di interesse legale al 0,1% dal 01.01.2017: effetti ai fini fiscali e contributivi Gentile cliente, con la presente intendiamo informarla che è stato aggiornato

VOLUNTARY, IVA, IRAP: FOCUS SUL FISCO CHE CAMBIA

2015 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

2015 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

I contratti di trasferimento a titolo oneroso della titolarità (cessione e conferimento) e della gestione dell azienda.

e della gestione dell azienda.") CORSO DI DIRITTO TRIBUTARIO IL DIRITTO TRIBUTARIO PER IL NOTAIO CONSULENTE I contratti di trasferimento a titolo oneroso della titolarità (cessione e conferimento) e della gestione dell azienda Domande

CORSO DI DIRITTO TRIBUTARIO IL DIRITTO TRIBUTARIO PER IL NOTAIO CONSULENTE I contratti di trasferimento a titolo oneroso della titolarità (cessione e conferimento) e della gestione dell azienda Domande

Tasso di interesse legale al 0,2% dal : effetti ai fini fiscali e contributivi

CIRCOLARE A.F. N.15 del 29 Gennaio 2016 Ai gentili clienti Loro sedi Tasso di interesse legale al 0,2% dal 01.01.2016: effetti ai fini fiscali e contributivi Premessa L'art. 1284, co. 1, c.c., attribuisce

CIRCOLARE A.F. N.15 del 29 Gennaio 2016 Ai gentili clienti Loro sedi Tasso di interesse legale al 0,2% dal 01.01.2016: effetti ai fini fiscali e contributivi Premessa L'art. 1284, co. 1, c.c., attribuisce

Tasso di interesse legale al 0,1% dal : effetti ai fini fiscali e contributivi

CIRCOLARE A.F. N.1 del 10 Gennaio 2017 Ai gentili clienti Loro sedi Tasso di interesse legale al 0,1% dal 01.01.2017: effetti ai fini fiscali e contributivi Premessa L'art. 1284, co. 1, c.c., attribuisce

CIRCOLARE A.F. N.1 del 10 Gennaio 2017 Ai gentili clienti Loro sedi Tasso di interesse legale al 0,1% dal 01.01.2017: effetti ai fini fiscali e contributivi Premessa L'art. 1284, co. 1, c.c., attribuisce

VOLUNTARY DISCLOSURE. Con l introduzione D.L. n. 167/1990 dell art. 5-quater ( Collaborazione volontaria ) viene esplicitamente

viene esplicitamente") Napoli, 27 Novembre 2014 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 11/2014 VOLUNTARY DISCLOSURE Con l introduzione D.L. n. 167/1990 dell art. 5-quater ( Collaborazione volontaria ) viene esplicitamente

Napoli, 27 Novembre 2014 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 11/2014 VOLUNTARY DISCLOSURE Con l introduzione D.L. n. 167/1990 dell art. 5-quater ( Collaborazione volontaria ) viene esplicitamente

DIRITTO TRIBUTARIO. Dr. Maurizio Tambascia ADESIONE AI PROCESSI VERBALI DI CONSTATAZIONE

DIRITTO TRIBUTARIO Dr. Maurizio Tambascia ADESIONE AI PROCESSI VERBALI DI CONSTATAZIONE Adesione ai Processi Verbali di Constatazione. L istituto dell adesione ai Processi Verbali di Constatazione (PVC)

DIRITTO TRIBUTARIO Dr. Maurizio Tambascia ADESIONE AI PROCESSI VERBALI DI CONSTATAZIONE Adesione ai Processi Verbali di Constatazione. L istituto dell adesione ai Processi Verbali di Constatazione (PVC)

Dentro la Notizia. 27 Settembre 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 122/2013 SETTEMBRE/15/2013 (*) 27 Settembre 2013 LA LEGGE N. 97 DEL

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 122/2013 SETTEMBRE/15/2013 (*) 27 Settembre 2013 LA LEGGE N. 97 DEL

SCAMBIO DI INFORMAZIONI, ACCORDO CON IL PRINCIPATO DI MONACO

Napoli, 6 Marzo 2015 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 3/2015 SCAMBIO DI INFORMAZIONI, ACCORDO CON IL PRINCIPATO DI MONACO A pochi giorni di distanza dalla sottoscrizione degli accordi

Napoli, 6 Marzo 2015 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 3/2015 SCAMBIO DI INFORMAZIONI, ACCORDO CON IL PRINCIPATO DI MONACO A pochi giorni di distanza dalla sottoscrizione degli accordi

730 e dichiarazioni Persone Fisiche. 20 aprile Alessandro Terzuolo (Commercialista in Torino) Il quadro RW

Il quadro RW") Alessandro Terzuolo (Commercialista in Torino) Il quadro RW 1 Le novità dell Unico 2017 in tema di RW 2 RW e il nuovo esonero solo su beni immobili Novità introdotta in sede di conversione dal D.L. 193/2016

Alessandro Terzuolo (Commercialista in Torino) Il quadro RW 1 Le novità dell Unico 2017 in tema di RW 2 RW e il nuovo esonero solo su beni immobili Novità introdotta in sede di conversione dal D.L. 193/2016

L ESPERIENZA DELLA SOCIETÀ FIDUCIARIA NEL RIMPATRIO DELLE ATTIVITÀ FINANZIARIE E PATRIMONIALI DETENUTE ALL ESTERO

L ESPERIENZA DELLA SOCIETÀ FIDUCIARIA NEL RIMPATRIO DELLE ATTIVITÀ FINANZIARIE E PATRIMONIALI DETENUTE ALL ESTERO Milano, 11 novembre 2015 Michele Muscolo Consigliere Delegato Generfid S.p.A. INDICE DELL

L ESPERIENZA DELLA SOCIETÀ FIDUCIARIA NEL RIMPATRIO DELLE ATTIVITÀ FINANZIARIE E PATRIMONIALI DETENUTE ALL ESTERO Milano, 11 novembre 2015 Michele Muscolo Consigliere Delegato Generfid S.p.A. INDICE DELL

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 334 21.12.2015 Unico tardivo entro il 29.12 Categoria: Dichiarazione Sottocategoria: Ravvedimento La mancata presentazione di Unico 2015 può essere

Fiscal News La circolare di aggiornamento professionale N. 334 21.12.2015 Unico tardivo entro il 29.12 Categoria: Dichiarazione Sottocategoria: Ravvedimento La mancata presentazione di Unico 2015 può essere

OGGETTO: Interpello ai sensi dell art. 11, legge 27 luglio 2000, n. 212. Istruzioni per la compilazione del quadro RW della dichiarazione dei redditi

RISOLUZIONE N. 77/E Roma 16/09/2016 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell art. 11, legge 27 luglio 2000, n. 212. Istruzioni per la compilazione del quadro RW della dichiarazione

RISOLUZIONE N. 77/E Roma 16/09/2016 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell art. 11, legge 27 luglio 2000, n. 212. Istruzioni per la compilazione del quadro RW della dichiarazione

DICHIARAZIONE INTEGRATIVA SEMPLICE. - art.8, legge 27 dicembre 2002 n. 289.

DICHIARAZIONE INTEGRATIVA SEMPLICE - art.8, legge 27 dicembre 2002 n. 289. SOGGETTI INTERESSATI TUTTI I CONTRIBUENTI CHE HANNO PRESENTATO O CHE AVREBBERO DOVUTO PRESENTARE UNA DICHIARAZIONE ENTRO IL 31

DICHIARAZIONE INTEGRATIVA SEMPLICE - art.8, legge 27 dicembre 2002 n. 289. SOGGETTI INTERESSATI TUTTI I CONTRIBUENTI CHE HANNO PRESENTATO O CHE AVREBBERO DOVUTO PRESENTARE UNA DICHIARAZIONE ENTRO IL 31

DAMIANO ADRIANI. Dottore Commercialista EMERSIONE DEI CAPITALI DETENUTI ALL ESTERO (C.D. VOLUNTARY DISCLOSURE )

") 1/9 OGGETTO EMERSIONE DEI CAPITALI DETENUTI ALL ESTERO (C.D. VOLUNTARY DISCLOSURE ) RIFERIMENTI NORMATIVI CLASSIFICAZIONE Monitoraggio Fiscale DL 167/1990 30.140.300 COLLEGAMENTI ART. 1, DL 28.1.2014,

1/9 OGGETTO EMERSIONE DEI CAPITALI DETENUTI ALL ESTERO (C.D. VOLUNTARY DISCLOSURE ) RIFERIMENTI NORMATIVI CLASSIFICAZIONE Monitoraggio Fiscale DL 167/1990 30.140.300 COLLEGAMENTI ART. 1, DL 28.1.2014,

D.L. 31/12/2014 N. 192 (C.D. MILLEPROROGHE) CONV. LEGGE 27/02/2015 N.11 PRINCIPALI NOVITÀ

CONV. LEGGE 27/02/2015 N.11 PRINCIPALI NOVITÀ") Spett.le DITTA/ SOCIETÀ CIRCOLARE n. CF 09/2015 Come comunicato con la circolare CC 02/2006, Vi rinnoviamo la segnalazione che nella nuova veste del nostro sito internet www.studiosinergie.it, sono costantemente

Spett.le DITTA/ SOCIETÀ CIRCOLARE n. CF 09/2015 Come comunicato con la circolare CC 02/2006, Vi rinnoviamo la segnalazione che nella nuova veste del nostro sito internet www.studiosinergie.it, sono costantemente

STUDIO COMMERCIALE TRIBUTARIO TOMASSETTI & PARTNERS Corso Trieste 88 00198 Roma Tel. 06/8848666 (RA) Fax 068844588 info@mt-partners.

Fax 068844588 info@mt-partners.") Roma, 19/10/2015 CIRCOLARE INFORMATIVA NR. 8/2015 ARGOMENTO: VOLUNTARY DISCLOSURE - RIENTRO DEI CAPITALI DALL ESTERO - PROROGATI I Gentile Cliente, a ridosso della scadenza del termine ultimo per l invio

Roma, 19/10/2015 CIRCOLARE INFORMATIVA NR. 8/2015 ARGOMENTO: VOLUNTARY DISCLOSURE - RIENTRO DEI CAPITALI DALL ESTERO - PROROGATI I Gentile Cliente, a ridosso della scadenza del termine ultimo per l invio

La disciplina fiscale della cessione di azienda

La disciplina fiscale della cessione di azienda Imposte dirette Ai fini delle imposte sui redditi, vi sono le seguenti modalità di tassazione della plusvalenza (pari alla differenza tra il corrispettivo

La disciplina fiscale della cessione di azienda Imposte dirette Ai fini delle imposte sui redditi, vi sono le seguenti modalità di tassazione della plusvalenza (pari alla differenza tra il corrispettivo

Periodico informativo n. 169/2014 Emersione dei capitali nazionali ed esteri

Periodico informativo n. 169/2014 Emersione dei capitali nazionali ed esteri Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza del fatto che se in passato

Periodico informativo n. 169/2014 Emersione dei capitali nazionali ed esteri Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza del fatto che se in passato

L AUMENTO DELLE SANZIONI RIDOTTE PER IL RAVVEDIMENTO OPEROSO

Circolare N. 06 Area: TAX & LAW Periodico plurisettimanale 25 gennaio 2011 L AUMENTO DELLE SANZIONI RIDOTTE PER IL RAVVEDIMENTO OPEROSO La Legge di stabilità 2011 ha aumentato la misura delle sanzioni

Circolare N. 06 Area: TAX & LAW Periodico plurisettimanale 25 gennaio 2011 L AUMENTO DELLE SANZIONI RIDOTTE PER IL RAVVEDIMENTO OPEROSO La Legge di stabilità 2011 ha aumentato la misura delle sanzioni

SOMMARIO. Capitolo I NORMATIVA E AMBITO DI APPLICAZIONE NELLA DISCIPLINA PREVIGENTE. Capitolo II I MECCANISMI DI FUNZIONAMENTO ANTE RIFORMA 2010

SOMMARIO Capitolo I NORMATIVA E AMBITO DI APPLICAZIONE NELLA DISCIPLINA PREVIGENTE 1. La rettifica delle dichiarazioni delle persone fisiche... 3 2. Il quadro normativo e la sua evoluzione... 7 3. I presupposti

SOMMARIO Capitolo I NORMATIVA E AMBITO DI APPLICAZIONE NELLA DISCIPLINA PREVIGENTE 1. La rettifica delle dichiarazioni delle persone fisiche... 3 2. Il quadro normativo e la sua evoluzione... 7 3. I presupposti

Gli effetti della nuova misura del tasso di interesse legale all 1,5% a partire dall 1 gennaio 2011

Focus di pratica professionale di Daniele Fezzardi e Alberto Venturini Gli effetti della nuova misura del tasso di interesse legale all 1,5% a partire dall 1 gennaio 2011 Con il decreto 7/12/10 pubblicato

Focus di pratica professionale di Daniele Fezzardi e Alberto Venturini Gli effetti della nuova misura del tasso di interesse legale all 1,5% a partire dall 1 gennaio 2011 Con il decreto 7/12/10 pubblicato

Il Fisco al servizio dei cittadini

Il Fisco al servizio dei cittadini I rimborsi 2.740.000 rimborsi oltre 14 miliardi di euro restituiti a cittadini e imprese Tempi ridotti per i rimborsi 2016 Già pagate le imposte dirette richieste fino

Il Fisco al servizio dei cittadini I rimborsi 2.740.000 rimborsi oltre 14 miliardi di euro restituiti a cittadini e imprese Tempi ridotti per i rimborsi 2016 Già pagate le imposte dirette richieste fino

Tassazione dei dividendi. Giacomo Manzana -

Tassazione dei dividendi Giacomo Manzana - www.manzana.it Tassazione dei dividendi in entrata - caratteristiche L art. 44, comma 2, lett. a) del Tuir, come risulta dopo la modifica apportata dal Dlgs n.

Tassazione dei dividendi Giacomo Manzana - www.manzana.it Tassazione dei dividendi in entrata - caratteristiche L art. 44, comma 2, lett. a) del Tuir, come risulta dopo la modifica apportata dal Dlgs n.

Rapporto sulle entrate Dicembre Andamento delle entrate tributarie

Rapporto sulle entrate Dicembre 2016 Le entrate tributarie e contributive nell anno 2016 mostrano, nel complesso, un aumento di 1.208 milioni di euro (+0,2 per cento) rispetto al 2015. L aumento registrato

Rapporto sulle entrate Dicembre 2016 Le entrate tributarie e contributive nell anno 2016 mostrano, nel complesso, un aumento di 1.208 milioni di euro (+0,2 per cento) rispetto al 2015. L aumento registrato

Sommario Rassegna Stampa

Rubrica Sommario Rassegna Stampa Testata Data Titolo Pag. 36 il Sole 24 Ore 14/01/2015 IN BREVE - COMMERCIALISTI CRITICI SUI LIMITI PER GLI AMMINISTRATORI GIUDIZIARI Ilsole24ore.com 13/01/2015 BENI CONFISCATI:

Rubrica Sommario Rassegna Stampa Testata Data Titolo Pag. 36 il Sole 24 Ore 14/01/2015 IN BREVE - COMMERCIALISTI CRITICI SUI LIMITI PER GLI AMMINISTRATORI GIUDIZIARI Ilsole24ore.com 13/01/2015 BENI CONFISCATI:

Sommario Rassegna Stampa

Rubrica Consiglio Nazionale, Presidenza e Consiglieri 35 il Sole 24 Ore 08/11/2011 IN BREVE - SICILIOTTI PRESIDENTE DEL CILEA FINO AL2013 3 40 Italia Oggi 08/11/2011 SICILIOTTI AL VERTICE DEL CILEA E IN

Rubrica Consiglio Nazionale, Presidenza e Consiglieri 35 il Sole 24 Ore 08/11/2011 IN BREVE - SICILIOTTI PRESIDENTE DEL CILEA FINO AL2013 3 40 Italia Oggi 08/11/2011 SICILIOTTI AL VERTICE DEL CILEA E IN

News per i Clienti dello studio

News per i Clienti dello studio N.15 del 29 Gennaio 2016 Ai gentili clienti Loro sedi Tasso di interesse legale al 0,2% dal 01.01.2016: effetti ai fini fiscali e contributivi Gentile cliente, con la presente

News per i Clienti dello studio N.15 del 29 Gennaio 2016 Ai gentili clienti Loro sedi Tasso di interesse legale al 0,2% dal 01.01.2016: effetti ai fini fiscali e contributivi Gentile cliente, con la presente

DECRETO LEGGE COLLEGATO ALLA FINANZIARIA 2017

Circolare n. 5 del 27.10.2016 DECRETO LEGGE COLLEGATO ALLA FINANZIARIA 2017 E stato recentemente pubblicato sulla G.U. della Repubblica Italiana il Decreto Legge n. 193 del 22.10.2016 che contiene disposizioni

Circolare n. 5 del 27.10.2016 DECRETO LEGGE COLLEGATO ALLA FINANZIARIA 2017 E stato recentemente pubblicato sulla G.U. della Repubblica Italiana il Decreto Legge n. 193 del 22.10.2016 che contiene disposizioni

Rapporto sulle entrate Giugno Andamento delle entrate tributarie

Rapporto sulle entrate Giugno 2016 Le entrate tributarie e contributive nel primo semestre del 2016 mostrano nel complesso una crescita di 4.980 milioni di euro (+1,6 per cento) rispetto all analogo periodo

Rapporto sulle entrate Giugno 2016 Le entrate tributarie e contributive nel primo semestre del 2016 mostrano nel complesso una crescita di 4.980 milioni di euro (+1,6 per cento) rispetto all analogo periodo

* * * Bologna, 3 marzo 2017

PROBLEMATICHE OPERATIVE DELLA VOLUNTARY DISCLOSURE * * * Bologna, 3 marzo 2017 1 I periodi d imposta oggetto della VD Vi è il raddoppio dei termini di accertamento in caso di attività detenute in Paesi

PROBLEMATICHE OPERATIVE DELLA VOLUNTARY DISCLOSURE * * * Bologna, 3 marzo 2017 1 I periodi d imposta oggetto della VD Vi è il raddoppio dei termini di accertamento in caso di attività detenute in Paesi

Strategie ed opportunità per chi non ha aderito alla voluntary disclosure di Alessandro Furlan e Carlo Polito

Strategie ed opportunità per chi non ha aderito alla voluntary disclosure di Alessandro Furlan e Carlo Polito Norme L approfondimento La Legge n. 186/2014, introducendo la disciplina della collaborazione

Strategie ed opportunità per chi non ha aderito alla voluntary disclosure di Alessandro Furlan e Carlo Polito Norme L approfondimento La Legge n. 186/2014, introducendo la disciplina della collaborazione

ACCERTAMENTO CON ADESIONE

DIRITTO TRIBUTARIO Dr. Maurizio Tambascia ACCERTAMENTO CON ADESIONE 2016 Definizione. L accertamento con adesione (detto anche concordato ) è una procedura di accertamento effettuato in contraddittorio

DIRITTO TRIBUTARIO Dr. Maurizio Tambascia ACCERTAMENTO CON ADESIONE 2016 Definizione. L accertamento con adesione (detto anche concordato ) è una procedura di accertamento effettuato in contraddittorio

VOLUNTARY DISCLOSURE

SCHEDA MONOGRAFICA TMG VOLUNTARY DISCLOSURE Data aggiornamento scheda 6 ottobre 2015 Redattore Davide David Ultimi interventi normativi D.L. n. 153 del 30.09.2015 Ultimi interventi di prassi Circ. n. 31/E

SCHEDA MONOGRAFICA TMG VOLUNTARY DISCLOSURE Data aggiornamento scheda 6 ottobre 2015 Redattore Davide David Ultimi interventi normativi D.L. n. 153 del 30.09.2015 Ultimi interventi di prassi Circ. n. 31/E

STEP 1 PERCHÈ PARTECIPARE SEDE E ORARI IL PROGRAMMA DELLE 4 GIORNATE. UNA HOTEL MODENA VIA LUIGI SETTEMBRINI, MODENA Tel:

2014-2015 MODENA PERCHÈ PARTECIPARE Guida al Fisco ti garantisce l aggiornamento sui temi caldi dell anno fiscale, con relatori qualificati e disponibili al confronto in aula. Quattro appuntamenti di sette

2014-2015 MODENA PERCHÈ PARTECIPARE Guida al Fisco ti garantisce l aggiornamento sui temi caldi dell anno fiscale, con relatori qualificati e disponibili al confronto in aula. Quattro appuntamenti di sette

Studio Commerciale - Tributario Fabrizio Masciotti

Roma, 10/11/2016 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 10/11/2016 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Rapporto sulle entrate Luglio Andamento delle entrate tributarie

Rapporto sulle entrate Luglio 2016 Le entrate tributarie e contributive nei primi sette mesi del 2016 mostrano nel complesso una crescita di 3.754 milioni di euro (+1,0 per cento) rispetto all analogo

Rapporto sulle entrate Luglio 2016 Le entrate tributarie e contributive nei primi sette mesi del 2016 mostrano nel complesso una crescita di 3.754 milioni di euro (+1,0 per cento) rispetto all analogo

STEP 1 PERCHÈ PARTECIPARE SEDE E ORARI IL PROGRAMMA DELLE 4 GIORNATE. UNA HOTEL MODENA VIA LUIGI SETTEMBRINI, MODENA Tel:

2014-2015 MODENA PERCHÈ PARTECIPARE Guida al Fisco ti garantisce l aggiornamento sui temi caldi dell anno fiscale, con relatori qualificati e disponibili al confronto in aula. Quattro appuntamenti di sette

2014-2015 MODENA PERCHÈ PARTECIPARE Guida al Fisco ti garantisce l aggiornamento sui temi caldi dell anno fiscale, con relatori qualificati e disponibili al confronto in aula. Quattro appuntamenti di sette

La procedura di emersione delle attività estere e domestiche: oneri, sanzioni, effetti fiscali, cause ostative e calcoli di convenienza

La procedura di emersione delle attività estere e domestiche: oneri, sanzioni, effetti fiscali, cause ostative e calcoli di convenienza Giulio Andreani Firenze 12 febbraio 2015 Soggetti interessati dalla

La procedura di emersione delle attività estere e domestiche: oneri, sanzioni, effetti fiscali, cause ostative e calcoli di convenienza Giulio Andreani Firenze 12 febbraio 2015 Soggetti interessati dalla

Sommario Rassegna Stampa

Rubrica Consiglio Nazionale, Presidenza e Consiglieri. Eutekne.Info 25//205 SCATTANO DA OGGI I NUOVI COMPENSI PER GLI AMMINISTRATORI GIUDIZIARI Press-magazine.it 25//205 DAGLI STEREOTIPI DI GENERE AL FEMMINICIDIO

Rubrica Consiglio Nazionale, Presidenza e Consiglieri. Eutekne.Info 25//205 SCATTANO DA OGGI I NUOVI COMPENSI PER GLI AMMINISTRATORI GIUDIZIARI Press-magazine.it 25//205 DAGLI STEREOTIPI DI GENERE AL FEMMINICIDIO

E IN ARRIVO IL MESE DELLE TASSE. A NOVEMBRE PAGHEREMO ALL ERARIO 53,5 MILIARDI DI EURO

E IN ARRIVO IL MESE DELLE TASSE. A NOVEMBRE PAGHEREMO ALL ERARIO 53,5 MILIARDI DI EURO Da sempre novembre è il mese delle tasse e anche quest anno le scadenze fiscali che si addenseranno tra lunedì 16

E IN ARRIVO IL MESE DELLE TASSE. A NOVEMBRE PAGHEREMO ALL ERARIO 53,5 MILIARDI DI EURO Da sempre novembre è il mese delle tasse e anche quest anno le scadenze fiscali che si addenseranno tra lunedì 16

SANZIONI PER LA MANCATA

S.A.F. SCUOLA DI ALTA FORMAZIONE Commissione Diritto Tributario Nazionale SANZIONI PER LA MANCATA COMPILAZIONE DEL QUADRO RW Sandro Botticelli Milano 17 settembre 2010 S.A.F. SCUOLA DI ALTA FORMAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE Commissione Diritto Tributario Nazionale SANZIONI PER LA MANCATA COMPILAZIONE DEL QUADRO RW Sandro Botticelli Milano 17 settembre 2010 S.A.F. SCUOLA DI ALTA FORMAZIONE

LA PRESTAZIONE DI LAVORO AUTONOMO: GENERALITÀ

SOMMARIO Capitolo I LA PRESTAZIONE DI LAVORO AUTONOMO: GENERALITÀ 1.1 Premessa... 3 1.2 Le caratteristiche del lavoro autonomo: profili civilistici... 4 1.2.1 Il contratto d opera... 4 1.2.2 La prestazione

SOMMARIO Capitolo I LA PRESTAZIONE DI LAVORO AUTONOMO: GENERALITÀ 1.1 Premessa... 3 1.2 Le caratteristiche del lavoro autonomo: profili civilistici... 4 1.2.1 Il contratto d opera... 4 1.2.2 La prestazione

La voluntarydisclosure : i soggetti e le fattispecie interessate, le modalità di. dott. Valerio Stroppa

La voluntarydisclosure : i soggetti e le fattispecie interessate, le modalità di adesione, gli effetti economici e penali dott. Valerio Stroppa 1 Il quadro normativo Legge n. 186/2014 (e di conseguenza

La voluntarydisclosure : i soggetti e le fattispecie interessate, le modalità di adesione, gli effetti economici e penali dott. Valerio Stroppa 1 Il quadro normativo Legge n. 186/2014 (e di conseguenza

ntrate RICHIESTA DI ACCESSO ALLA PROCEDURA DI COLLABORAZIONE VOLONTARIA genzia

genzia ntrate RICHIESTA DI ACCESSO ALLA PROCEDURA DI COLLABORAZIONE VOLONTARIA (articolo 7 del decreto legge ottobre 0, n. 9, convertito, con modificazioni, dalla legge dicembre 0, n. 5) Informativa sul

genzia ntrate RICHIESTA DI ACCESSO ALLA PROCEDURA DI COLLABORAZIONE VOLONTARIA (articolo 7 del decreto legge ottobre 0, n. 9, convertito, con modificazioni, dalla legge dicembre 0, n. 5) Informativa sul

Fiscal News N. 249 Unico 2012: integrativa entro il Categoria: Sottocategoria: ravvedimento di Unico 2012 Premessa 30 settembre Dichiarazione

Fiscal News La circolare di aggiornamento professionale N. 249 26.09.2013 Unico 2012: integrativa entro il 30.09 Categoria: Intermediari Sottocategoria: Adempimenti Il termine del 30.09.2013 incide anche

Fiscal News La circolare di aggiornamento professionale N. 249 26.09.2013 Unico 2012: integrativa entro il 30.09 Categoria: Intermediari Sottocategoria: Adempimenti Il termine del 30.09.2013 incide anche

Presupposti e limiti di applicabilità delle cause di esclusione della punibilità alle condotte oggetto di collaborazione volontaria

Presupposti e limiti di applicabilità delle cause di esclusione della punibilità alle condotte oggetto di collaborazione volontaria AMBITO TEMPORALE DI APPLICAZIONE DELLA PROCEDURA: 1. la violazione deve

Presupposti e limiti di applicabilità delle cause di esclusione della punibilità alle condotte oggetto di collaborazione volontaria AMBITO TEMPORALE DI APPLICAZIONE DELLA PROCEDURA: 1. la violazione deve

Interessi legali allo 0,5% a decorrere dal 1 gennaio 2015

Interessi legali allo 0,5% a decorrere dal 1 gennaio 2015 A decorrere dal 1 gennaio 2015, dunque, il saggio degli interessi legali, ossia quelli che si applicano quando altre disposizioni (legge o contratti)

Interessi legali allo 0,5% a decorrere dal 1 gennaio 2015 A decorrere dal 1 gennaio 2015, dunque, il saggio degli interessi legali, ossia quelli che si applicano quando altre disposizioni (legge o contratti)

Società tra professionisti e regimi fiscali adeguati per far crescere il Paese. Roma - 2 Dicembre 2017

Società tra professionisti e regimi fiscali adeguati per far crescere il Paese Roma - 2 Dicembre 2017 Società tra professionisti e regimi fiscali adeguati per far crescere il Paese Dott. Umberto Terzuolo

Società tra professionisti e regimi fiscali adeguati per far crescere il Paese Roma - 2 Dicembre 2017 Società tra professionisti e regimi fiscali adeguati per far crescere il Paese Dott. Umberto Terzuolo

In collaborazione con: Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

2010-2011 In collaborazione con: Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze Consiglio Provinciale dell'ordine dei CdL di Firenze PERCHÈ PARTECIPARE Da quattordici anni Guida

2010-2011 In collaborazione con: Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze Consiglio Provinciale dell'ordine dei CdL di Firenze PERCHÈ PARTECIPARE Da quattordici anni Guida

Indice. di fatture o altri documenti per operazioni inesistenti...» 63. artifici...» 97. CAPITOLO PRIMO - La riforma del D.Lgs. n. 74/

Indice Introduzione................................................... p. 11 CAPITOLO PRIMO - La riforma del D.Lgs. n. 74/2000.............» 19 1.1. La tecnica legislativa e le norme definitorie. Premessa..............»

Indice Introduzione................................................... p. 11 CAPITOLO PRIMO - La riforma del D.Lgs. n. 74/2000.............» 19 1.1. La tecnica legislativa e le norme definitorie. Premessa..............»