COMUNE DI POTENZA. Bilancio di Previsione Nota Integrativa

|

|

|

- Dario Gori

- 6 anni fa

- Visualizzazioni

Transcript

1 COMUNE DI POTENZA Bilancio di Previsione Nota Integrativa 1

2 Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano la contabilità finanziaria potenziata, la stesura della nota integrativa al bilancio di previsione, ovvero una relazione esplicativa dei contenuti del bilancio. Il nuovo sistema contabile armonizzato disciplinato dal D. Lgs. 118/2011 e dal D.P.C.M. 28/12/2011 ha comportato una serie di innovazioni dal punto di vista finanziario e contabile nonché programmatico gestionale di cui le più importanti sono: 1. nuovi schemi di bilancio con una diversa struttura delle entrate e delle spese; 2. previsione delle entrate e delle spese in termini di cassa per il primo esercizio di riferimento; 3. diverse attribuzioni in termini di variazioni di bilancio, quelle relative alla cassa e alle spese di personale per modifica delle assegnazioni interne ai Servizi diventano di competenza della Giunta; 4. nuovi principi contabili, tra i quali quello della competenza finanziaria potenziata che comporta, tra l'altro, la costituzione obbligatoria secondo specifiche regole del Fondo Crediti di Dubbia Esigibilità (FCDE, ex Fondo Svalutazione Crediti) e del Fondo Pluriennale Vincolato (FPV); 5. previsione di nuovi piani dei conti integrati sia a livello finanziario che a livello economico-patrimoniale; Tra i nuovi allegati da predisporre è stata inserita la nota integrativa, un documento con il quale si completano ed arricchiscono le informazioni del bilancio. La nota integrativa ha la funzione di integrare i dati quantitativi esposti negli schemi di bilancio al fine di rendere più chiara e significativa la lettura dello stesso. La nota integrativa al bilancio di previsione presenta, tra gli altri, i seguenti contenuti: 1. i criteri di valutazione adottati per la formulazione delle previsioni, con particolare riferimento agli stanziamenti riguardanti gli accantonamenti per le spese potenziali e al fondo crediti di dubbia esigibilità, dando illustrazione dei crediti per i quali non è previsto l accantonamento a tale fondo; 2. L elenco analitico delle quote vincolate e accantonate del risultato di amministrazione presunto al 31 dicembre dell esercizio precedente, distinguendo i vincoli derivanti dalla legge e dai principi contabili, dai trasferimenti, da mutui e altri finanziamenti, vincoli formalmente attribuiti dall ente; 3. L elenco analitico degli utilizzi delle quote vincolate e accantonate del risultato di amministrazione presunto, distinguendo i vincoli derivanti dalla legge e dai principi contabili, dai trasferimenti, da mutui e altri finanziamenti, vincoli formalmente attribuiti dall ente; 4. L elenco degli interventi programmati per spese di investimento finanziati col ricorso al debito e con le risorse disponibili; 5. Nel caso in cui gli stanziamenti riguardanti il fondo pluriennale vincolato comprendono anche investimenti ancora in corso di definizione, le cause che non hanno reso possibile porre in essere la programmazione necessaria alla definizione dei relativi cronoprogrammi; 2

3 6. L elenco delle garanzie principali o sussidiarie prestate dall ente a favore di enti e di altri soggetti ai sensi delle leggi vigenti; 7. Gli oneri e gli impegni finanziari stimati e stanziati in bilancio, derivanti da contratti relativi a strumenti finanziari derivati o da contratti di finanziamento che includono una componente derivata; 8. L elenco dei propri enti ed organismi strumentali, precisando che i relativi bilanci consuntivi sono consultabili nel proprio sito internet fermo restando quanto previsto per gli enti locali dall'articolo 172, comma 1, lettera a) del decreto legislativo 18 agosto 2000, n. 267; 9. L elenco delle partecipazioni possedute con l indicazione della relativa quota percentuale; 10. Altre informazioni riguardanti le previsioni, richieste dalla legge o necessarie per l interpretazione del bilancio. Criteri di valutazione adottati per la formulazione delle previsioni, gli accantonamenti per le spese potenziali e il fondo crediti di dubbia esigibilità La formulazione delle previsioni è stata effettuata, per ciò che concerne la spesa, tenendo conto delle spese obbligatorie, di quelle consolidate e di quelle sostenute in passato e derivanti da obbligazioni già assunte in esercizi precedenti. Analogamente, per la parte entrata, l osservazione delle risultanze degli esercizi precedenti è stata alla base delle previsioni ovviamente tenendo conto delle possibili variazioni e di quelle causate con la manovra di bilancio. In generale sono stati applicati tutti i principi derivanti dalla partecipazione alla nuova contabilità. Tra le spese potenziali rientrano le possibili spese derivanti da contenzioso ed in generale quelle derivanti da rischi di restituzione somme ottenute a seguito di procedimenti giudiziari per i quali non si è ancora concluso il giudizio e il fondo spese per indennità di fine mandato. IL CONTENUTO DEL BILANCIO Quadro generale riassuntivo bilancio di previsione QUADRI RIASSUNTIVI SCHEMI D. L.GS 118/2011 ENTRATE (per Titoli) TITOLO DENOMINAZIONE PREVISIONI DELL'ANNO 2017 PREVISIONI DELL'ANNO 2018 PREVISIONI DELL'ANNO TITOLO 1 Entrate correnti di natura tributaria, contributiva e perequativa , , , TITOLO 2 Trasferimenti correnti , , , TITOLO 3 Entrate extratributarie , , , TITOLO 4 Entrate in conto capitale , , , TITOLO 5 Entrate da riduzione di attivita' 0,00 0,00 0,00 3

4 finanziarie TITOLO 6 Accensione prestiti TITOLO TITOLO 9 0,00 0,00 0,00 Anticipazioni da istituto tesoriere/cassiere , , ,00 Entrate per conto terzi e partite di giro , , ,00 TOTALE TITOLI , , , ,27 0,00 0, , , , ,84 Fondo vincolato pluriennale per spese correnti Fondo vincolato pluriennale per spese in conto capitale ,78 TOTALE GENERALE ENTRATE ,64 BILANCIO DI PREVISIONE SPESE (per Missioni) 4

5 5

6 Prospetti dimostrativi degli equilibri di bilancio sia di parte corrente che di parte capitale. 6

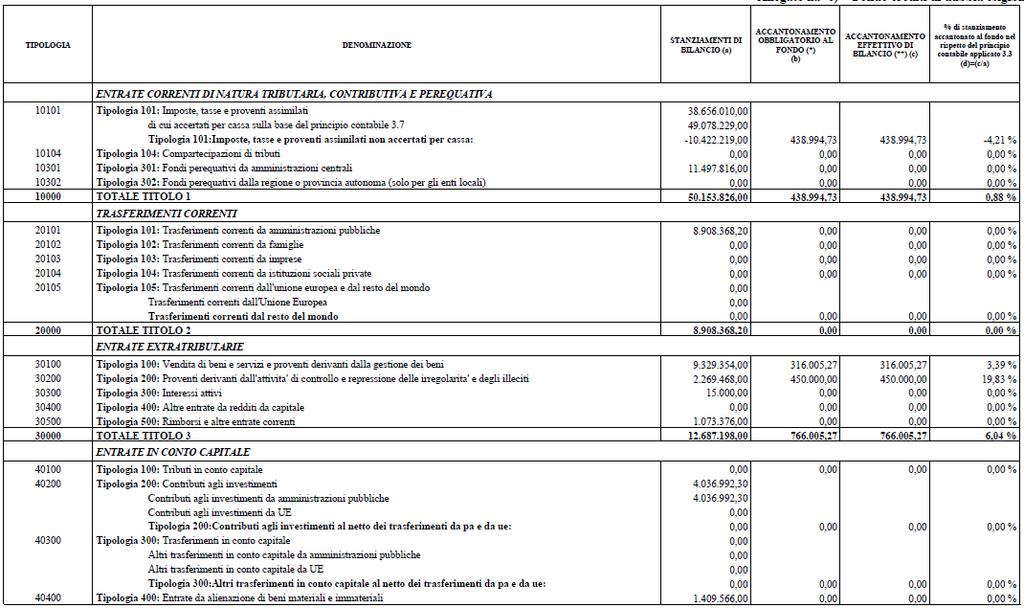

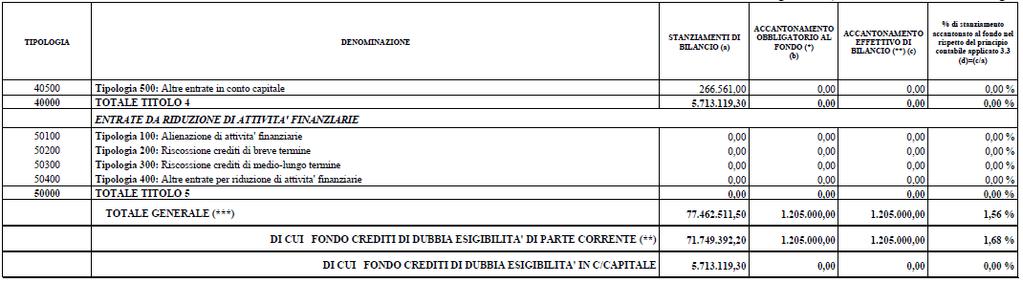

7 Nell esercizio 2017 è stato ripianato interamente lo squilibrio proveniente dal dissesto, quantificato in ,00, anziché ,77. Il minore squilibrio è il risultato dell attività del riaccertamento ordinario dei residui 2016 effettuata, ai sensi dell art. 3, comma 4 del D. Lgs. 118/2011, da tutte le Unità di Direzione del Comune e approvata con deliberazione di Giunta Comunale. FONDO CREDITI DUBBIA ESIGIBILITA (FCDE) Accantonamento al fondo crediti di dubbia esigibilità 7

8 L allegato n. 2/4 Principio contabile applicato concernente la contabilità finanziaria richiamato dall art. 3 del Decreto Legislativo 23 giugno 2011 n. 118 cosi come modificato dal decreto Legislativo 10 agosto 2014 n. 126, in particolare al punto 3.3 e all esempio n. 5 in appendice, disciplina l accantonamento al fondo crediti di dubbia esigibilità a fronte di crediti di dubbia e difficile esazione accertati nell esercizio. A tal fine è previsto che nel bilancio di previsione venga stanziata una apposita posta contabile, denominata Accantonamento al fondo crediti di dubbia esigibilità il cui ammontare è determinato in considerazione della dimensione degli stanziamenti relativi ai crediti che si prevede si formeranno nell esercizio, della loro natura e dell andamento del fenomeno negli ultimi cinque esercizi precedenti. Tale accantonamento non risulterà oggetto di impegno e genererà pertanto un economia di bilancio destinata a confluire nel risultato di amministrazione come quota accantonata. La gradualità di applicazione della norma relativa al fondo crediti di dubbia esigibilità ha determinato, a partire dal 2015, un incremento costante della percentuale di accantonamento. Per il triennio gli accantonamenti obbligatori al fondo, rispetto all accantonamento effettivo, sono pari a: 70% per l esercizio % per l esercizio % dall esercizio 2019 in poi Il calcolo delle somme da accantonare a fondo crediti di dubbia esigibilità è stato effettuato secondo i seguenti prospetti: ESERCIZIO

9 ESERCIZIO 2018 ESERCIZIO

, ha inteso concedere il servizio in questione alla")

10 La Giunta Comunale con propria deliberazione n. 25/2017 recante ad oggetto Atto di indirizzo per l affidamento in concessione del servizio di gestione della riscossione della tassa rifiuti (TARI), ha inteso concedere il servizio in questione alla propria società partecipata ACTA SPA per il biennio 2018 e 2019, salvo eventuale rinnovo, al fine di ottenere miglioramenti nella gestione di tutti i complessi adempimenti relativi alla riscossione del tributo, di realizzare una gestione unitaria dei servizi, comprese la verifica e l aggiornamento in tempo reale delle banche dati degli utenti-contribuenti con conseguente miglioramento dei servizi offerti ai cittadini e delle attività di front office. La riscossione della TARI sarà assistita da garanzia mediante fideiussione annuale in favore del Comune per una somma pari alle entrate accertate relative al tributo, come risultanti dall ultimo consuntivo approvato. Il Fondo Crediti di Dubbia Esigibilità per gli anni è stato calcolato in ottemperanza al principio contabile applicato concernente la contabilità finanziaria, allegato 4/2 al D. Lgs. 118/2011 paragrafo

11 ALTRI ACCANTONAMENTI / FONDI ISCRITTI A BILANCIO 1. Fondo per indennità di fine mandato del Sindaco In applicazione del principio contabile applicato concernente la contabilità finanziaria di cui all All.4/2 al D.Lgs. 118/2011 e s.m.i. - punto 5.2 lettera i) è stato altresì costituito apposito Accantonamento indennità di fine mandato del Sindaco per un importo di 5.700,00 che, in quanto fondo, non sarà possibile impegnare ma che, determinando un economia di bilancio, confluirà nel risultato di amministrazione. 2. Altri accantonamenti per passività potenziali L ente ha costituito apposito fondo pari ad ,00 per il 2017, ,00 per il 2018 ed ,00 per il Elenco delle quote vincolate e accantonate del risultato di amministrazione presunto al 31 dicembre dell esercizio precedente, distinguendo i vincoli derivanti dalla legge e dai principi contabili, dai trasferimenti, da mutui e altri finanziamenti, vincoli formalmente attribuiti dall ente. In occasione della predisposizione del bilancio di previsione è necessario procedere alla determinazione del risultato di amministrazione presunto, che consiste in una previsione ragionevole del risultato di amministrazione dell esercizio precedente, formulata in base alla situazione dei conti alla data di elaborazione del bilancio di previsione. Costituiscono quota vincolata del risultato di amministrazione le entrate accertate e le corrispondenti economie di bilancio: a) nei casi in cui la legge o i principi contabili generali e applicati della contabilità finanziaria individuano un vincolo di specifica destinazione dell entrata alla spesa; b) derivanti da mutui e finanziamenti contratti per il finanziamento di investimenti determinati; c) derivanti da trasferimenti erogati a favore dell ente per una specifica destinazione; d) derivanti da entrate straordinarie, non aventi natura ricorrente, accertate e riscosse cui l amministrazione ha formalmente attribuito una specifica destinazione. La quota accantonata del risultato di amministrazione è costituita da: 1. l accantonamento al fondo crediti di dubbia esigibilità (principio 3.3); 2. gli accantonamenti per le passività potenziali (fondi spese e rischi); 3. gli accantonamenti per i miglioramenti contrattuali. 11

12 Si riporta la tabella dimostrativa del risultato di amministrazione presunto allegato al bilancio di previsione: Fondo pluriennale vincolato Il FPV è un saldo finanziario costituito da risorse già accertate destinate al finanziamento di obbligazioni passive dell ente già impegnate, ma esigibili in esercizi successivi a quello in cui è stata accertata l entrata. Secondo il nuovo principio contabile della competenza finanziaria potenziata gli impegni finanziati da entrate a specifica destinazione, di parte corrente o investimenti, sono imputati negli esercizi in cui l obbligazione diventerà esigibile. Questo comporta che lo stanziamento di spesa riconducibile all originario finanziamento può essere ripartito pro-quota in più esercizi, attraverso l impiego del cosiddetto Fondo Pluriennale Vincolato. Il FPV ha proprio lo scopo di fare convivere l imputazione della spesa secondo questo principio (competenza potenziata) con l esigenza di evitare la formazione di componenti di avanzo o disavanzo artificiose, e questo a partire dalla nascita 12

13 del finanziamento e fino all esercizio in cui la prestazione connessa con l obbligazione passiva avrà termine. Questa tecnica contabile consente di evitare sul nascere la formazione di residui passivi che, nella nuova ottica, hanno origine solo da debiti effettivamente liquidi ed esigibili sorti nello stesso esercizio di imputazione contabile. Il fenomeno dell'accumulo progressivo di residui attivi e passivi di esito incerto e d incerta collocazione temporale, pertanto, non trova più spazio nel nuovo ordinamento degli enti locali. La normativa in materia contabile estende l impiego della tecnica del fondo pluriennale anche a casistiche diverse da quelle connesse con spese finanziate da entrate a specifica destinazione, ma solo per limitati casi e circostanze particolari espressamente previste dalla legge. Il FPV iniziale del bilancio di previsione 2017 è il seguente: - FPV per spese correnti ,27 - FPV per spese in conto capitale ,78. Interventi programmati per spese di investimento. Forme di contribuzione in c/capitale previste dalla normativa vigente: La Tipologia 200 Contributi agli investimenti rileva le previsioni dei trasferimenti erogati dallo Stato, dalla Regione e da altri enti pubblici o da privati in conto capitale, oltre ai fondi per trasferimenti di funzioni e ad altri contributi specifici finalizzati alla realizzazione di lavori pubblici. In particolare sono previsti, per l anno 2017, contributi per investimenti per complessivi euro ,70 costituiti per la maggior parte dai trasferimenti dei Fondi di Sviluppo e Coesione: euro ,72 dallo Stato euro ,98 dalla Regione. 13

14 14

15 La Tipologia 400 Entrate da alienazione di beni materiali e immateriali presenta lo stanziamento di euro ,82, di cui ,82 per alienazioni di beni immobili i cui proventi sono destinati all Organo Straordinario di Liquidazione e finalizzati all incremento della massa attiva del dissesto. Nella stessa tipologia trovano previsione i proventi dalla vendita degli autobus per ,00, destinati anch essi all Organo Straordinario di Liquidazione. Assunzione di prestiti Nella programmazione del bilancio non è prevista l assunzione di nuovi mutui. Oneri e impegni finanziari stimati e stanziati in bilancio, derivanti da contratti relativi a strumenti finanziari derivati o da contratti di finanziamento che includono una componente derivata L Ente non ha stipulato contratti relativi a strumenti finanziari derivati o comunque contratti di finanziamento che includono una componente derivata. Elenco delle società possedute con l indicazione della relativa quota percentuale Società settore attività Quota Ente A.C.T.A. S.p.A. Gestione Rifiuti Solidi Urbani 100 % S.A.L. SRL (in concordato preventivo Gestione Grande Albergo e in liquidazione) 55 % 15

16 S.A.T. SRL In liquidazione Servizi assistenza Tecnica nell elaborazione dei Prusst 51 % ACQUEDOTTO LUCANO S.p.A. Gestione Servizio Idrico Integrato 6,47% Nel corso del prossimo triennio, in particolare tra il 2017 ed il 2018, si procederà all attuazione del testo unico sulle partecipate, D.L.vo 175/2016. Tale decreto prevede in primis una ricognizione straordinaria, da effettuarsi entro marzo 2017, delle partecipazioni possedute dall Ente. Successivamente le partecipazioni che non soddisfano i requisiti previsti dal decreto dovranno essere necessariamente alienate entro un anno e quindi entro marzo 2018, ma nel caso del Comune di Potenza non sussiste tale fattispecie. Il pareggio di bilancio (ex patto di stabilità) La Legge 28 dicembre 2015, n. 208 Legge di stabilità , comma 707, ha abrogato la normativa relativa al patto di stabilità interno, pur conservando in vigore gli adempimenti per il monitoraggio e la certificazione, nonché le sanzioni per il mancato rispetto dell obiettivo. I commi dal 707 al 734 disciplinano il nuovo saldo di competenza finale, precisando che gli enti locali e le regioni concorrono agli obiettivi di finanza pubblica nel rispetto delle nuove disposizioni. Il comma 710 introduce il saldo di competenza tra le entrate finali e le spese finali quale nuovo riferimento ai fini del concorso degli enti locali al contenimento dei saldi di finanza pubblica. Tale saldo deve assumere un valore non negativo, fatti salvi gli effetti derivanti dalla disciplina del saldo di solidarietà territoriale declinato su base regionale e nazionale. Le entrate finali sono quelle risultanti dai titoli 1, 2, 3, 4 e 5 dello schema di bilancio armonizzato, mentre le spese finali sono quelle ascrivibili ai titoli 1, 2 e 3 del medesimo schema di bilancio. Limitatamente all anno 2017, nelle entrate e nelle spese finali in termini di competenza è considerato il fondo pluriennale 16

17 vincolato, di entrata e di spesa, al netto della quota rinveniente dal ricorso all indebitamento. Dal saldo di competenza utile ai fini del rispetto dei vincoli di finanza pubblica, sono esclusi il Fondo crediti di dubbia esigibilità ed i fondi spese e rischi futuri, concernenti accantonamenti destinati a confluire nel risultato di amministrazione. Il comma 719 contiene le indicazioni per il monitoraggio del rispetto del saldo e stabilisce che gli enti locali devono trasmettere al Ministero dell Economia e delle Finanze, Dipartimento della Ragioneria Generale dello Stato, le informazioni riguardanti le risultanze del saldo di competenza, con tempi e modalità definiti con decreti del MEF, sentita la Conferenza Stato-Città ed Autonomie Locali. Ai fini della verifica del rispetto dell obiettivo di saldo, ciascun ente è tenuto a inviare, utilizzando il sistema web appositamente previsto nel sito entro il termine perentorio del 31 marzo di ciascun anno, al MEF, la certificazione dei risultati conseguiti, firmata digitalmente dal rappresentante legale, dal responsabile del servizio finanziario e dall organo di revisione economico-finanziaria, secondo un prospetto e con le modalità definiti da decreti da emettersi. Si riporta il prospetto della verifica del rispetto dei vincoli di finanza pubblica 17

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Il principio contabile applicato concernente la programmazione di bilancio ( allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano la contabilità

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Il principio contabile applicato concernente la programmazione di bilancio ( allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano la contabilità

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

SCHEDA ISTRUTTORIA inerente alla proposta di legge n. 194: Bilancio di previsione per l anno finanziario 2013 e bilancio pluriennale 2013/2015.

Commissione di Controllo Settore Assistenza generale alla Commissione di Controllo Dirigente responsabile Prot. N 21055/2.6 Firenze, 13 dicembre 2012 SCHEDA ISTRUTTORIA inerente alla proposta di legge

Commissione di Controllo Settore Assistenza generale alla Commissione di Controllo Dirigente responsabile Prot. N 21055/2.6 Firenze, 13 dicembre 2012 SCHEDA ISTRUTTORIA inerente alla proposta di legge

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2014 2016 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2014 2016 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

CONTO DI BILANCIO. Anno 2015

COMUNE DI VOLVERA 10040 - Area Metropolitana di TORINO www.comune.volvera.to.it - urp@comune.volvera.to.it CONTO DI BILANCIO Anno 2015 (ex D. Lgs. 23 giugno 2011, n. 118 e s. m. e i.) CONTO DEL BILANCIO

COMUNE DI VOLVERA 10040 - Area Metropolitana di TORINO www.comune.volvera.to.it - urp@comune.volvera.to.it CONTO DI BILANCIO Anno 2015 (ex D. Lgs. 23 giugno 2011, n. 118 e s. m. e i.) CONTO DEL BILANCIO

CITTA di ORTONA Medaglia d oro al valor civile PROVINCIA DI CHIETI

CITTA di ORTONA Medaglia d oro al valor civile PROVINCIA DI CHIETI NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi

CITTA di ORTONA Medaglia d oro al valor civile PROVINCIA DI CHIETI NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi

COMUNE DI BRESCIA BILANCIO DI PREVISIONE FINANZIARIO 2016/2018 EMENDATO

COMUNE DI BRESCIA BILANCIO DI PREVISIONE FINANZIARIO 2016/2018 EMENDATO BILANCIO DI PREVISIONE 2016 Bilancio di Previsione Entrata pag. 5 Bilancio di Previsione Spesa pag. 12 Bilancio di Previsione Riepilogo

COMUNE DI BRESCIA BILANCIO DI PREVISIONE FINANZIARIO 2016/2018 EMENDATO BILANCIO DI PREVISIONE 2016 Bilancio di Previsione Entrata pag. 5 Bilancio di Previsione Spesa pag. 12 Bilancio di Previsione Riepilogo

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE. Viale Belforte,178 211000 VARESE

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE Viale Belforte,178 211000 VARESE RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 ************************

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE Viale Belforte,178 211000 VARESE RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 ************************

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014

D.P.C.M. 22/09/2014") ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO B) GLI EQUILIBRI DI BILANCIO C) LE VARIAZIONI DI BILANCIO

LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO B) GLI EQUILIBRI DI BILANCIO C) LE VARIAZIONI DI BILANCIO") A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO B) GLI EQUILIBRI DI BILANCIO C) LE VARIAZIONI DI BILANCIO A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO Caso 1: il Comune di Minola (da Rota S., Sicilia

A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO B) GLI EQUILIBRI DI BILANCIO C) LE VARIAZIONI DI BILANCIO A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO Caso 1: il Comune di Minola (da Rota S., Sicilia

QUESTIONARIO BILANCIO 2016-2018

QUESTIONARIO BILANCIO 2016-2018 Relazione alla Sezione regionale di controllo della Corte dei conti (art. 1, commi 166 e ss. L. 266/2005) dell organo di revisione contabile dei Comuni Popolazione alla

QUESTIONARIO BILANCIO 2016-2018 Relazione alla Sezione regionale di controllo della Corte dei conti (art. 1, commi 166 e ss. L. 266/2005) dell organo di revisione contabile dei Comuni Popolazione alla

BILANCIO DI PREVISIONE

COMUNE DI MONOPOLI BILANCIO DI PREVISIONE PERIODO 2014-2016 Procedura realizzata da Publisys S.p.A. C.da Santa Loja - Tito (PZ) Pagina 2 di11 Pagina 3 di11 COMUNE DI MONOPOLI BILANCIO DI PREVISIONE COMPOSIZIONE

COMUNE DI MONOPOLI BILANCIO DI PREVISIONE PERIODO 2014-2016 Procedura realizzata da Publisys S.p.A. C.da Santa Loja - Tito (PZ) Pagina 2 di11 Pagina 3 di11 COMUNE DI MONOPOLI BILANCIO DI PREVISIONE COMPOSIZIONE

ALLEGATO 4 - D.P.C.M. 22/09/2014. Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

ANNO 2016") ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

- I trasferimenti di capitale e riscossioni di crediti -

Relazione tecnica al rendiconto di gestione 2005 43 - I trasferimenti di capitale e riscossioni di crediti - Il Titolo IV dell'entrata contiene poste di varia natura e destinazione. Appartengono a questo

Relazione tecnica al rendiconto di gestione 2005 43 - I trasferimenti di capitale e riscossioni di crediti - Il Titolo IV dell'entrata contiene poste di varia natura e destinazione. Appartengono a questo

BILANCIO DI PREVISIONE ANNO 2016 NOTA INTEGRATIVA

COMUNITA MONTANA DI SCALVE VILMINORE DI SCALVE (BG) BILANCIO DI PREVISIONE ANNO 2016 NOTA INTEGRATIVA Allegata a bilancio di previsione finanziario ai sensi art. 11 comma 1 D. Lgs. 118 del 23/06/2011 aggiornato

COMUNITA MONTANA DI SCALVE VILMINORE DI SCALVE (BG) BILANCIO DI PREVISIONE ANNO 2016 NOTA INTEGRATIVA Allegata a bilancio di previsione finanziario ai sensi art. 11 comma 1 D. Lgs. 118 del 23/06/2011 aggiornato

Bilancio Preventivo 2012 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Verona

Assemblea degli iscritti per l approvazione dei Conti del 28-29 novembre 2011 Bilancio Preventivo 2012 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Verona documenti allegati: 1) Documenti

Assemblea degli iscritti per l approvazione dei Conti del 28-29 novembre 2011 Bilancio Preventivo 2012 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Verona documenti allegati: 1) Documenti

Approvato con deliberazione n. 48 del 30.07.2014 (con emendamenti)

") BILANCIO di PREVISIONE ANNO 2014 Approvato con deliberazione n. 48 del 30.07.2014 (con emendamenti) Come funziona un bilancio Comunale? 1) Distinzione fondamentale: SPESE/ ENTRATE CORRENTI: Il funzionamento

BILANCIO di PREVISIONE ANNO 2014 Approvato con deliberazione n. 48 del 30.07.2014 (con emendamenti) Come funziona un bilancio Comunale? 1) Distinzione fondamentale: SPESE/ ENTRATE CORRENTI: Il funzionamento

Art. 1 - Oggetto del Regolamento Art. 2 - Prestazioni escluse Articolo 3 - Fornitura di beni e servizi a rimborso Articolo 4 - Convenzioni.

REGOLAMENTO SUI SERVIZI NON ESSENZIALI CON RIMBORSO DA PARTE DELL UTENZA E SERVIZI A PAGAMENTO PER CONTO TERZI Approvato con Delibera di Consiglio N. 11 del 12.02.2009 INDICE Articolo 1 - Oggetto del Regolamento

REGOLAMENTO SUI SERVIZI NON ESSENZIALI CON RIMBORSO DA PARTE DELL UTENZA E SERVIZI A PAGAMENTO PER CONTO TERZI Approvato con Delibera di Consiglio N. 11 del 12.02.2009 INDICE Articolo 1 - Oggetto del Regolamento

LA CONTABILITÀ FINANZIARIA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

PARTE SECONDA. le procedure di gestione del Programma;

Bollettino Ufficiale della Regione Puglia n. 104 del 21 07 2015 31267 PARTE SECONDA Deliberazioni del Consiglio e della Giunta DELIBERAZIONE DELLA GIUNTA REGIONALE 12 giugno 2015, n. 1393 Restituzione

Bollettino Ufficiale della Regione Puglia n. 104 del 21 07 2015 31267 PARTE SECONDA Deliberazioni del Consiglio e della Giunta DELIBERAZIONE DELLA GIUNTA REGIONALE 12 giugno 2015, n. 1393 Restituzione

SETTORE SERVIZI SOCIALI. DETERMINAZIONE N. 34 del 23/09/2014

ORIGINALE SETTORE SERVIZI SOCIALI DETERMINAZIONE N. 34 del 23/09/2014 Oggetto: SERVIZIO SAD EROGATO DALL' AZIENDA SPECIALE CONSORTILE ISOLA BERGAMASCA BASSA VAL SAN MARTINO CON SEDE IN BONATE SOTTO. ASSUNZIONE

ORIGINALE SETTORE SERVIZI SOCIALI DETERMINAZIONE N. 34 del 23/09/2014 Oggetto: SERVIZIO SAD EROGATO DALL' AZIENDA SPECIALE CONSORTILE ISOLA BERGAMASCA BASSA VAL SAN MARTINO CON SEDE IN BONATE SOTTO. ASSUNZIONE

CORTE DEI CONTI QUESTIONARIO PER I COMUNI

CORTE DEI CONTI QUESTIONARIO PER I COMUNI Relazione alla Sezione regionale di controllo della Corte dei conti (art. 1, commi 166 e ss. legge finanziaria per il 2006) dell organo di revisione contabile

CORTE DEI CONTI QUESTIONARIO PER I COMUNI Relazione alla Sezione regionale di controllo della Corte dei conti (art. 1, commi 166 e ss. legge finanziaria per il 2006) dell organo di revisione contabile

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 20152017 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 20152017 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione. Il caso TECNIC S.p.a.

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Trento, 8 febbraio 2016 MR/lb CIRCOLARE. Agli Enti Soci - LL. SS. c. a. Sindaco/Presidente Segretario Responsabile Servizio Finanziario

CCT_CAL REG_CCT 08/02/2016 0000813 P Trento, 8 febbraio 2016 MR/lb CIRCOLARE Agli Enti Soci - LL. SS. c. a. Sindaco/Presidente Segretario Responsabile Servizio Finanziario OGGETTO: armonizzazione dei sistemi

CCT_CAL REG_CCT 08/02/2016 0000813 P Trento, 8 febbraio 2016 MR/lb CIRCOLARE Agli Enti Soci - LL. SS. c. a. Sindaco/Presidente Segretario Responsabile Servizio Finanziario OGGETTO: armonizzazione dei sistemi

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico VISTO il decreto del Ministro dello sviluppo economico 10 marzo 2015, pubblicato nella Gazzetta Ufficiale della Repubblica italiana del 23 aprile 2015, n. 94, recante

Il Ministro dello Sviluppo Economico VISTO il decreto del Ministro dello sviluppo economico 10 marzo 2015, pubblicato nella Gazzetta Ufficiale della Repubblica italiana del 23 aprile 2015, n. 94, recante

Dirigente Scolastico: Dott.ssa Antonella Ubaldi Direttore dei Servizi Generali ed Amministrativi: Annalisa Grussu

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER L'UMBRIA ISTITUTO COMPRENSIVO PERUGIA 7 ISTITUTO COMPRENSIVO PERUGIA 7 STRADA LACUGNANO, S.N. 06132 PERUGIA (PG)

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER L'UMBRIA ISTITUTO COMPRENSIVO PERUGIA 7 ISTITUTO COMPRENSIVO PERUGIA 7 STRADA LACUGNANO, S.N. 06132 PERUGIA (PG)

Allegato n.7 - Bilancio di previsione

Comune di BORGOMARO Fondo di cassa all'inizio dell'esercizio 469.052,99 A) Fondo pluriennale vincolato di entrata per spese correnti 42.247,19 AA) Recupero disavanzo di amministrazione esercizio precedente

Comune di BORGOMARO Fondo di cassa all'inizio dell'esercizio 469.052,99 A) Fondo pluriennale vincolato di entrata per spese correnti 42.247,19 AA) Recupero disavanzo di amministrazione esercizio precedente

Servizio Sanitario Nazionale Regione Calabria AZIENDA OSPEDALIERA DI COSENZA. ( Istituita con D.P.G.R. Calabria 8 Febbraio 1995 n 170 )

") Servizio Sanitario Nazionale Regione Calabria AZIENDA OSPEDALIERA DI COSENZA ( Istituita con D.P.G.R. Calabria 8 Febbraio 1995 n 170 ) DELIBERAZIONE DEL DIRETTORE GENERALE N 095 DEL 02.05.2016 OGGETTO:

Servizio Sanitario Nazionale Regione Calabria AZIENDA OSPEDALIERA DI COSENZA ( Istituita con D.P.G.R. Calabria 8 Febbraio 1995 n 170 ) DELIBERAZIONE DEL DIRETTORE GENERALE N 095 DEL 02.05.2016 OGGETTO:

COMUNE DI BUDRIO Provincia di Bologna NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018

COMUNE DI BUDRIO Provincia di Bologna NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 PREMESSA Ai sensi di quanto previsto dal principio contabile applicato concernente la programmazione di bilancio

COMUNE DI BUDRIO Provincia di Bologna NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 PREMESSA Ai sensi di quanto previsto dal principio contabile applicato concernente la programmazione di bilancio

3. Il bilancio di previsione

3. Il bilancio di previsione Introduzione Il bilancio di previsione costituisce uno strumento che consente il governo responsabile a favore della comunità. Attraverso il bilancio di previsione viene rappresentato

3. Il bilancio di previsione Introduzione Il bilancio di previsione costituisce uno strumento che consente il governo responsabile a favore della comunità. Attraverso il bilancio di previsione viene rappresentato

PLUSVALENZE/PLUSVALORE DA ALIENAZIONE BENI PATRIMONIALI

PLUSVALENZE/PLUSVALORE DA ALIENAZIONE BENI PATRIMONIALI Nella prassi contabile degli EE.LL. il concetto di plusvalenza e plusvalore da alienazione di beni patrimoniali sono per lo più usati come sinonimi.

PLUSVALENZE/PLUSVALORE DA ALIENAZIONE BENI PATRIMONIALI Nella prassi contabile degli EE.LL. il concetto di plusvalenza e plusvalore da alienazione di beni patrimoniali sono per lo più usati come sinonimi.

UNIVERSITA' DEGLI STUDI CAGLIARI

UNIVERSITA' DEGLI STUDI CAGLIARI DIREZIONE FINANZIARIA BILANCIO PREVENTIVO 2011 Piano dei Conti 2011 PARTE I ENTRATE Avanzo di Amministrazione Presunto 12.454.741,00 1.492.402,00 13.947.143,00 ENTRATE

UNIVERSITA' DEGLI STUDI CAGLIARI DIREZIONE FINANZIARIA BILANCIO PREVENTIVO 2011 Piano dei Conti 2011 PARTE I ENTRATE Avanzo di Amministrazione Presunto 12.454.741,00 1.492.402,00 13.947.143,00 ENTRATE

NOTA INTEGRATIVA BILANCIO DI PREVISIONE ANNI 2016-2018

COMUNE DI PIANEZZA (Provincia di Torino) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI 2016-2018 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 CRITERI DI VALUTAZIONE ADOTTATI PER LA FORMULAZIONE

COMUNE DI PIANEZZA (Provincia di Torino) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI 2016-2018 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 CRITERI DI VALUTAZIONE ADOTTATI PER LA FORMULAZIONE

BILANCIO E CONTABILITÀ PUBBLICA

BILANCIO E CONTABILITÀ PUBBLICA 1 Dott.ssa Teresa Fiorita Mail: teresa.fiorita@unisalento.it GLI SCOPI DELLE RILEVAZIONI D AZIENDA 1. Fornire informazioni per indirizzare la gestione; 2. Osservare i valori

BILANCIO E CONTABILITÀ PUBBLICA 1 Dott.ssa Teresa Fiorita Mail: teresa.fiorita@unisalento.it GLI SCOPI DELLE RILEVAZIONI D AZIENDA 1. Fornire informazioni per indirizzare la gestione; 2. Osservare i valori

BILANCIO PREVENTIVO UNICO NON AUTORIZZATORIO IN CONTABILITA' FINANZIARIA 2016. Area Contabilità, Finanza e Controllo di Gestione

BILANCIO PREVENTIVO UNICO NON AUTORIZZATORIO IN CONTABILITA' FINANZIARIA 2016 Area Contabilità, Finanza e Controllo di Gestione ENTRATE Bilancio preventivo unico non autorizzatorio in contabilità finanziaria

BILANCIO PREVENTIVO UNICO NON AUTORIZZATORIO IN CONTABILITA' FINANZIARIA 2016 Area Contabilità, Finanza e Controllo di Gestione ENTRATE Bilancio preventivo unico non autorizzatorio in contabilità finanziaria

L ARMONIZZAZIONE DEI BILANCI DEGLI ENTI TERRITORIALI E DEI LORO ENTI ED ORGANISMI

Dipartimento della Ragioneria Generale dello Stato L ARMONIZZAZIONE DEI BILANCI DEGLI ENTI TERRITORIALI E DEI LORO ENTI ED ORGANISMI IL DECRETO LEGISLATIVO 23 GIUGNO 2011 N. 118 1) IL D. LGS. N. 118/2011

Dipartimento della Ragioneria Generale dello Stato L ARMONIZZAZIONE DEI BILANCI DEGLI ENTI TERRITORIALI E DEI LORO ENTI ED ORGANISMI IL DECRETO LEGISLATIVO 23 GIUGNO 2011 N. 118 1) IL D. LGS. N. 118/2011

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

DELIBERAZIONE 28 MARZO 2013 126/2013/R/EEL AGGIORNAMENTO, PER IL TRIMESTRE 1 APRILE 30 GIUGNO 2013, DELLE CONDIZIONI ECONOMICHE DEL SERVIZIO DI VENDITA DELL ENERGIA ELETTRICA DI MAGGIOR TUTELA L AUTORITÀ

DELIBERAZIONE 28 MARZO 2013 126/2013/R/EEL AGGIORNAMENTO, PER IL TRIMESTRE 1 APRILE 30 GIUGNO 2013, DELLE CONDIZIONI ECONOMICHE DEL SERVIZIO DI VENDITA DELL ENERGIA ELETTRICA DI MAGGIOR TUTELA L AUTORITÀ

COMUNE DI VENEZIA. Fascicolo 2012.XI/2/1.226 "c.i. 11409 Lavori di riqualificazione riviera XX Settembre, via Verdi e via Rosa 2 lotto"

COMUNE DI VENEZIA DIREZIONE: DIREZIONE LAVORI PUBBLICI DETERMINAZIONE DEL DIRIGENTE (Decreto legislativo 18 Agosto 2000, n. 267 Regolamento di contabilità art. 33) OGGETTO: CI11409)/ LAVORI DI RIQUALIFICAZIONE

COMUNE DI VENEZIA DIREZIONE: DIREZIONE LAVORI PUBBLICI DETERMINAZIONE DEL DIRIGENTE (Decreto legislativo 18 Agosto 2000, n. 267 Regolamento di contabilità art. 33) OGGETTO: CI11409)/ LAVORI DI RIQUALIFICAZIONE

La riclassificazione del bilancio e le sue variazioni alla luce del nuovo sistema contabile. Dr.ssa Pietta Elisabetta

La riclassificazione del bilancio e le sue variazioni alla luce del nuovo sistema contabile Dr.ssa Pietta Elisabetta Indice - Introduzione - Nuovi schemi di bilancio - Le variazioni di bilancio nella nuova

La riclassificazione del bilancio e le sue variazioni alla luce del nuovo sistema contabile Dr.ssa Pietta Elisabetta Indice - Introduzione - Nuovi schemi di bilancio - Le variazioni di bilancio nella nuova

C.F. e P.I. 00312730807 SERVIZI FINANZIARI

C.F. e P.I. 00312730807 SERVIZI FINANZIARI DETERMINAZIONE n 24 del 24.03.2015 Oggetto LIQUIDAZIONE FATTURA N 850 DEL 04.03.2015 SERVIZIO SUPPORTO RISCOSSIONE CANONE IDRICO (SOLLECITI) 2012. CAPITOLO DI

C.F. e P.I. 00312730807 SERVIZI FINANZIARI DETERMINAZIONE n 24 del 24.03.2015 Oggetto LIQUIDAZIONE FATTURA N 850 DEL 04.03.2015 SERVIZIO SUPPORTO RISCOSSIONE CANONE IDRICO (SOLLECITI) 2012. CAPITOLO DI

ISTITUTO SUPERIORE DI STUDI MUSICALI "F. VITTADINI" 27100 PAVIA (PV)

") Tit. ENTRATE Tit. SPESE 1 TITOLO I - ENTRATE CORRENTI 1.741.000,00 1 TITOLO I - USCITE CORRENTI 1.830.000,00 2 TITOLO II - ENTRATE IN CONTO 39.000,00 2 TITOLO II - USCITE IN CONTO CAPITALE 40.000,00 CAPITALE

Tit. ENTRATE Tit. SPESE 1 TITOLO I - ENTRATE CORRENTI 1.741.000,00 1 TITOLO I - USCITE CORRENTI 1.830.000,00 2 TITOLO II - ENTRATE IN CONTO 39.000,00 2 TITOLO II - USCITE IN CONTO CAPITALE 40.000,00 CAPITALE

Bozza verbale di verifica del collegio dei revisori del 1 trimestre 2011

Enti Locali Bozza verbale di verifica del collegio dei revisori del 1 trimestre 2011 di Davide Di Russo * e Gabriella Nardelli * L articolo propone una bozza operativa di verbale di verifica dell Organo

Enti Locali Bozza verbale di verifica del collegio dei revisori del 1 trimestre 2011 di Davide Di Russo * e Gabriella Nardelli * L articolo propone una bozza operativa di verbale di verifica dell Organo

DIREZIONE GENERALE COMPETITIVITA' DEL SISTEMA REGIONALE E SVILUPPO DELLE COMPETENZE AREA DI COORDINAMENTO TURISMO, COMMERCIO E TERZIARIO

REGIONE TOSCANA DIREZIONE GENERALE COMPETITIVITA' DEL SISTEMA REGIONALE E SVILUPPO DELLE COMPETENZE AREA DI COORDINAMENTO TURISMO, COMMERCIO E TERZIARIO SETTORE DISCIPLINA, POLITICHE E INCENTIVI DEL COMMERCIO

REGIONE TOSCANA DIREZIONE GENERALE COMPETITIVITA' DEL SISTEMA REGIONALE E SVILUPPO DELLE COMPETENZE AREA DI COORDINAMENTO TURISMO, COMMERCIO E TERZIARIO SETTORE DISCIPLINA, POLITICHE E INCENTIVI DEL COMMERCIO

ALLEGATO 4 ALTRI ENTI IN CONTABILITA' FINANZIARIA

Sezion Livelli Voce e E I Entrate correnti di natura tributaria, contributiva e perequativa 0 0 E II Tributi 0 0 E III Imposte, tasse e proventi assimilati E III Tributi destinati al finanziamento della

Sezion Livelli Voce e E I Entrate correnti di natura tributaria, contributiva e perequativa 0 0 E II Tributi 0 0 E III Imposte, tasse e proventi assimilati E III Tributi destinati al finanziamento della

IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. protocollo 2008/23681 Individuazione di determinate situazioni oggettive in presenza delle quali è consentito disapplicare le disposizioni sulle società di comodo di cui all articolo 30 della legge

N. protocollo 2008/23681 Individuazione di determinate situazioni oggettive in presenza delle quali è consentito disapplicare le disposizioni sulle società di comodo di cui all articolo 30 della legge

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

COMUNE DI PERTICA BASSA PROVINCIA DI BRESCIA Via Roma n. 7 - CAP 25078

COMUNE DI PERTICA BASSA PROVINCIA DI BRESCIA Via Roma n. 7 - CAP 25078 DELIBERAZIONE DELLA GIUNTA COMUNALE N. 3 DEL 25.01.2016 VERBALE DI DELIBERAZIONE N. 3 DELLA GIUNTA COMUNALE DEL 25.01.2016 OGGETTO:

COMUNE DI PERTICA BASSA PROVINCIA DI BRESCIA Via Roma n. 7 - CAP 25078 DELIBERAZIONE DELLA GIUNTA COMUNALE N. 3 DEL 25.01.2016 VERBALE DI DELIBERAZIONE N. 3 DELLA GIUNTA COMUNALE DEL 25.01.2016 OGGETTO:

C I R C O L A R E N. 6

C I R C O L A R E N. 6 Ministero del Tesoro del Bilancio e della Programmazione Economica Roma, 6 febbraio 2001 Dipartimento della Ragioneria Generale dello Stato ---------------- Ispettorato Generale

C I R C O L A R E N. 6 Ministero del Tesoro del Bilancio e della Programmazione Economica Roma, 6 febbraio 2001 Dipartimento della Ragioneria Generale dello Stato ---------------- Ispettorato Generale

CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015

CODICE ENTE CITTA' METROPOLITANA SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CODICE ENTE CITTA' METROPOLITANA DI SIGLA PROV. VISTO

CODICE ENTE CITTA' METROPOLITANA SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CODICE ENTE CITTA' METROPOLITANA DI SIGLA PROV. VISTO

COMUNE DI GRAGNANO Provincia di Napoli

1 - COMUNE DI GRAGNANO Provincia di Napoli Determinazione n. 45 del 04-02-2016 Registro Generale delle Determinazioni Repertorio Ragioneria n. 43 del 01-02-2016 Determinazione n. 14 del 25-01-2016 Settore

1 - COMUNE DI GRAGNANO Provincia di Napoli Determinazione n. 45 del 04-02-2016 Registro Generale delle Determinazioni Repertorio Ragioneria n. 43 del 01-02-2016 Determinazione n. 14 del 25-01-2016 Settore

CONTO ECONOMICO. Esercizio 2013

CONTO ECONOMICO Esercizio 2013 Comune di Pontecagnano Faiano (SA) Data 11/04/2014 Pagina 1 CONTO ECONOMICO IMPORTI PARZIALI TOTALI COMPLESSIVI A) PROVENTI DELLA GESTIONE 1) Proventi tributari 2) Proventi

CONTO ECONOMICO Esercizio 2013 Comune di Pontecagnano Faiano (SA) Data 11/04/2014 Pagina 1 CONTO ECONOMICO IMPORTI PARZIALI TOTALI COMPLESSIVI A) PROVENTI DELLA GESTIONE 1) Proventi tributari 2) Proventi

COMUNE DI PERTICA ALTA PROVINCIA DI BRESCIA

COMUNE DI PERTICA ALTA PROVINCIA DI BRESCIA Codice ente Protocollo n. 10388 DELIBERAZIONE N. 9 in data: 27.01.2016 Soggetta invio capigruppo Trasmessa al C.R.C. VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE

COMUNE DI PERTICA ALTA PROVINCIA DI BRESCIA Codice ente Protocollo n. 10388 DELIBERAZIONE N. 9 in data: 27.01.2016 Soggetta invio capigruppo Trasmessa al C.R.C. VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE

Allegato 02 al Decreto Direttoriale n.115 del 11/12/2015 BILANCIO PREVISIONE. Nota Integrativa ed allegati

Allegato 02 al Decreto Direttoriale n.115 del 11/12/2015 BILANCIO PREVISIONE 2016 2018 Nota Integrativa ed allegati NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Per gli enti che adottano la contabilità

Allegato 02 al Decreto Direttoriale n.115 del 11/12/2015 BILANCIO PREVISIONE 2016 2018 Nota Integrativa ed allegati NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Per gli enti che adottano la contabilità

DETERMINAZIONE DIRIGENZIALE

DETERMINAZIONE DIRIGENZIALE PROPONENTE Unità di staff Economato DIRETTORE SECCHI dott.ssa TANIA Numero di registro Data dell'atto 634 30/04/2015 Oggetto : Stipula di una polizza di Responsabilità Civile

DETERMINAZIONE DIRIGENZIALE PROPONENTE Unità di staff Economato DIRETTORE SECCHI dott.ssa TANIA Numero di registro Data dell'atto 634 30/04/2015 Oggetto : Stipula di una polizza di Responsabilità Civile

Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD -

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

REGOLAMENTO PER LA DISCIPLINA DELLE ATTIVITÀ PER CONTO TERZI

CONSERVATORIO DI MUSICA "ARRIGO BOITO" PARMA Approvato dal CDA il 24/01/2014 REGOLAMENTO PER LA DISCIPLINA DELLE ATTIVITÀ PER CONTO TERZI ART. 1 Finalità Il presente Regolamento disciplina Ie attività

CONSERVATORIO DI MUSICA "ARRIGO BOITO" PARMA Approvato dal CDA il 24/01/2014 REGOLAMENTO PER LA DISCIPLINA DELLE ATTIVITÀ PER CONTO TERZI ART. 1 Finalità Il presente Regolamento disciplina Ie attività

ACCADEMIA DELLE BELLE ARTI DI 03100 FROSINONE (FR)

") Tit. ENTRATE Tit. SPESE 1 TITOLO I - ENTRATE CORRENTI 315.781,44 1 TITOLO I - USCITE CORRENTI 416.625,12 2 TITOLO II - ENTRATE IN CONTO 0,00 2 TITOLO II - USCITE IN CONTO CAPITALE 50.000,00 CAPITALE 3

Tit. ENTRATE Tit. SPESE 1 TITOLO I - ENTRATE CORRENTI 315.781,44 1 TITOLO I - USCITE CORRENTI 416.625,12 2 TITOLO II - ENTRATE IN CONTO 0,00 2 TITOLO II - USCITE IN CONTO CAPITALE 50.000,00 CAPITALE 3

DETERMINAZIONE DIRIGENZIALE n. 949 del 26/06/2015

DETERMINAZIONE DIRIGENZIALE n. 949 del 26/06/2015 Oggetto: Acquisto buoni carburante per il parco veicolare del 6 Settore Adesione sulla piattaforma MEPA a convenzione Consip Lotto 1 Ordine Di Acquisto

DETERMINAZIONE DIRIGENZIALE n. 949 del 26/06/2015 Oggetto: Acquisto buoni carburante per il parco veicolare del 6 Settore Adesione sulla piattaforma MEPA a convenzione Consip Lotto 1 Ordine Di Acquisto

COMUNE DI POTENZA UNITA DI DIREZIONE BILANCIO E FINANZE RELAZIONE

COMUNE DI POTENZA UNITA DI DIREZIONE BILANCIO E FINANZE RELAZIONE ANALISI E REVISIONE DELLE PROCEDURE DI SPESA AI SENSI DELL ARTICOLO 9 DEL DECRETO LEGGE N. 78/2009 CONVERTITO IN LEGGE N. 102/2009 IN MATERIA

COMUNE DI POTENZA UNITA DI DIREZIONE BILANCIO E FINANZE RELAZIONE ANALISI E REVISIONE DELLE PROCEDURE DI SPESA AI SENSI DELL ARTICOLO 9 DEL DECRETO LEGGE N. 78/2009 CONVERTITO IN LEGGE N. 102/2009 IN MATERIA

COME DETERMINARE IL FONDO CREDITI DI DUBBIA ESIGIBILITÀ NEL 2015

DOTTRINA, PRASSI E GIURISPRUDENZA Questa è la sezione degli approfondimenti sulle principali novità normative e interpretative. I nostri esperti spazieranno sulle varie tematiche ritenute urgenti e imprescindibili

DOTTRINA, PRASSI E GIURISPRUDENZA Questa è la sezione degli approfondimenti sulle principali novità normative e interpretative. I nostri esperti spazieranno sulle varie tematiche ritenute urgenti e imprescindibili

STUDI DI FATTIBILITA E LORO SVILUPPO PROGETTUALE IL CIPE

STUDI DI FATTIBILITA E LORO SVILUPPO PROGETTUALE IL CIPE VISTA la legge 11 febbraio 1994, n. 109, e successive modifiche ed integrazioni (legge quadro in materia di lavori pubblici) che, all art. 14, dispone

STUDI DI FATTIBILITA E LORO SVILUPPO PROGETTUALE IL CIPE VISTA la legge 11 febbraio 1994, n. 109, e successive modifiche ed integrazioni (legge quadro in materia di lavori pubblici) che, all art. 14, dispone

REGIONE CALABRIA REPUBBLICA ITALIANA FINCALABRA S.P.A. REGIONE CALABRIA DIPARTIMENTO 6 SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI

REGIONE CALABRIA DIPARTIMENTO 6 SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI FONDO UNICO PER L OCCUPAZIONE E LA CRESCITA (FUOC) FONDO PER L OCCUPAZIONE Avviso Pubblico per il finanziamento

REGIONE CALABRIA DIPARTIMENTO 6 SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI FONDO UNICO PER L OCCUPAZIONE E LA CRESCITA (FUOC) FONDO PER L OCCUPAZIONE Avviso Pubblico per il finanziamento

COMUNE DI GRAGNANO Provincia di Napoli

1 - COMUNE DI GRAGNANO Provincia di Napoli Determinazione n. 9 del 19-01-2016 Registro Generale delle Determinazioni Repertorio Ragioneria n. 10 del 19-01-2016 Determinazione n. 6 del 19-01-2016 Settore

1 - COMUNE DI GRAGNANO Provincia di Napoli Determinazione n. 9 del 19-01-2016 Registro Generale delle Determinazioni Repertorio Ragioneria n. 10 del 19-01-2016 Determinazione n. 6 del 19-01-2016 Settore

COMUNE DI ANDORNO MICCA

REGIONE PIEMONTE Provincia di Biella COMUNE DI ANDORNO MICCA REGOLAMENTO PER LA RIPARTIZIONE DEL FONDO DESTINATO AGLI INCENTIVI PER LA PROGETTAZIONE E LA PIANIFICAZIONE AI SENSI DELL ART. 18 DELLA L. 109/94

REGIONE PIEMONTE Provincia di Biella COMUNE DI ANDORNO MICCA REGOLAMENTO PER LA RIPARTIZIONE DEL FONDO DESTINATO AGLI INCENTIVI PER LA PROGETTAZIONE E LA PIANIFICAZIONE AI SENSI DELL ART. 18 DELLA L. 109/94

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14)

") VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sul regime fiscale Edizione 11.2014

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sul regime fiscale Edizione 11.2014

COMUNE DI PIOBBICO (Prov. Pesaro Urbino)

") COMUNE DI PIOBBICO (Prov. Pesaro Urbino) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di

COMUNE DI PIOBBICO (Prov. Pesaro Urbino) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di

1. I criteri di valutazione adottati per la formulazione delle previsioni.

Nota integrativa al bilancio di previsione 2016-2018 1 Premessa. Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell Ente, nell ambito dell esercizio

Nota integrativa al bilancio di previsione 2016-2018 1 Premessa. Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell Ente, nell ambito dell esercizio

DETERMINAZIONE DEL RESPONSABILE REGISTRO GENERALE 180 09-11-2015 AREA AFFARI GENERALI ED ISTITUZIONALI

COMUNE DI SALA CONSILINA ORIGINALE Provincia di Salerno DETERMINAZIONE DEL RESPONSABILE Numero REGISTRO GENERALE Data 180 09-11-2015 AREA AFFARI GENERALI ED ISTITUZIONALI OGGETTO: LIQUIDAZIONE PREMIO ANNUO

COMUNE DI SALA CONSILINA ORIGINALE Provincia di Salerno DETERMINAZIONE DEL RESPONSABILE Numero REGISTRO GENERALE Data 180 09-11-2015 AREA AFFARI GENERALI ED ISTITUZIONALI OGGETTO: LIQUIDAZIONE PREMIO ANNUO

C.F. e P.I. 00312730807 SERVIZI FINANZIARI

C.F. e P.I. 00312730807 Oggetto SERVIZI FINANZIARI DETERMINAZIONE n 24 del 08.04.2016 LIQUIDAZIONE FATTURA N 2016400110 DEL 29.03.2016 SERVIZIO DI STAMPA E SPEDIZIONE AVVISI DI PAGAMENTO TARI ANNO 2015

C.F. e P.I. 00312730807 Oggetto SERVIZI FINANZIARI DETERMINAZIONE n 24 del 08.04.2016 LIQUIDAZIONE FATTURA N 2016400110 DEL 29.03.2016 SERVIZIO DI STAMPA E SPEDIZIONE AVVISI DI PAGAMENTO TARI ANNO 2015

Comune di Cattolica Provincia di Rimini

Comune di Cattolica Provincia di Rimini DETERMINAZIONE DIRIGENZIALE N. 100 DEL 23/02/2015 ELEZIONI REGIONALI EMILIA ROMAGNA DEL 23.11.2014: RENDICONTAZIONE SPESE. CENTRO DI RESPONSABILITA' SETTORE 04 SERVIZIO

Comune di Cattolica Provincia di Rimini DETERMINAZIONE DIRIGENZIALE N. 100 DEL 23/02/2015 ELEZIONI REGIONALI EMILIA ROMAGNA DEL 23.11.2014: RENDICONTAZIONE SPESE. CENTRO DI RESPONSABILITA' SETTORE 04 SERVIZIO

COMUNE DI MARACALAGONIS PROVINCIA DI CAGLIARI

COMUNE DI MARACALAGONIS PROVINCIA DI CAGLIARI SERVIZIO GIURIDICO SOCIALE C O P I A DETERMINAZIONE DEL RESPONSABILE DEL SERVIZIO DI LIQUIDAZIONE DI SPESA N. 176 del 16/03/2016 del registro generale OGGETTO:

COMUNE DI MARACALAGONIS PROVINCIA DI CAGLIARI SERVIZIO GIURIDICO SOCIALE C O P I A DETERMINAZIONE DEL RESPONSABILE DEL SERVIZIO DI LIQUIDAZIONE DI SPESA N. 176 del 16/03/2016 del registro generale OGGETTO:

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALIECONDA GIORNATA 2015 IL NUOVO SISTEMA CONTABILE DEI COMUNI SECONDA GIORNATA 2015

1 L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALIECONDA GIORNATA 2015 IL NUOVO SISTEMA CONTABILE DEI COMUNI SECONDA GIORNATA 2015 2 Indice Il nuovo patto di Stabilità interno: opportunità e vincoli

1 L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALIECONDA GIORNATA 2015 IL NUOVO SISTEMA CONTABILE DEI COMUNI SECONDA GIORNATA 2015 2 Indice Il nuovo patto di Stabilità interno: opportunità e vincoli

COMUNE DI GAETA Provincia di Latina II Dipartimento Settore Urbanistica e Assetto del Territorio

COMUNE DI GAETA Provincia di Latina II Dipartimento Settore Urbanistica e Assetto del Territorio DETERMINAZIONE DIRIGENZIALE N. 211/URB del 31/12/2012 OGGETTO: Recupero crediti per procedimenti ex art.

COMUNE DI GAETA Provincia di Latina II Dipartimento Settore Urbanistica e Assetto del Territorio DETERMINAZIONE DIRIGENZIALE N. 211/URB del 31/12/2012 OGGETTO: Recupero crediti per procedimenti ex art.

Allegato M ELENCO DELLE MISSIONI, PROGRAMMI, MACROAGGREGATI E TITOLI DI SPESA

Allegato M Allegato 14 al D.Lgs 118/2011 (previsto dall articolo 14, comma 3-ter ELENCO DELLE MISSIONI, PROGRAMMI, MACROAGGREGATI E TITOLI DI SPESA Il prospetto sotto descritto riguarda l elenco delle

Allegato M Allegato 14 al D.Lgs 118/2011 (previsto dall articolo 14, comma 3-ter ELENCO DELLE MISSIONI, PROGRAMMI, MACROAGGREGATI E TITOLI DI SPESA Il prospetto sotto descritto riguarda l elenco delle

DISPOSIZIONI IN MATERIA DI PRESTITI CONTRATTI DAI PENSIONATI ESTINGUIBILI CON CESSIONE FINO AD UN QUINTO DELLE PENSIONI

DISPOSIZIONI IN MATERIA DI PRESTITI CONTRATTI DAI PENSIONATI ESTINGUIBILI CON CESSIONE FINO AD UN QUINTO DELLE PENSIONI ART.1 AMBITO DI APPLICAZIONE Con la presente procedura si definiscono le modalità

DISPOSIZIONI IN MATERIA DI PRESTITI CONTRATTI DAI PENSIONATI ESTINGUIBILI CON CESSIONE FINO AD UN QUINTO DELLE PENSIONI ART.1 AMBITO DI APPLICAZIONE Con la presente procedura si definiscono le modalità

COMUNE DI CASAMICCIOLA TERME

COMUNE DI CASAMICCIOLA TERME P R O V I N C I A D I N A P O L I STAZIONE DI CURA, SOGGIORNO E TURISMO DETERMINAZIONE DEL RESPONSABILE ATTIVITA' PRODUTTIVE Prot. Int. Attivita' Produttive.. n. 7 Del 03/02/2011

COMUNE DI CASAMICCIOLA TERME P R O V I N C I A D I N A P O L I STAZIONE DI CURA, SOGGIORNO E TURISMO DETERMINAZIONE DEL RESPONSABILE ATTIVITA' PRODUTTIVE Prot. Int. Attivita' Produttive.. n. 7 Del 03/02/2011

Ministero dell istruzione, dell università e della ricerca Direzione Generale Regionale per il Piemonte

CONTRATTO COLLETTIVO INTEGRATIVO PER LA REGIONE PIEMONTE RELATIVO ALLA DIRIGENZA SCOLASTICA AREA V L anno 2002, il giorno 12 novembre, in Torino, presso il MIUR Ufficio Scolastico Regionale Direzione Regionale

CONTRATTO COLLETTIVO INTEGRATIVO PER LA REGIONE PIEMONTE RELATIVO ALLA DIRIGENZA SCOLASTICA AREA V L anno 2002, il giorno 12 novembre, in Torino, presso il MIUR Ufficio Scolastico Regionale Direzione Regionale

AZIENDA SPECIALE MULTISERVIZI RESCALDINA

AZIENDA SPECIALE MULTISERVIZI RESCALDINA REGOLAMENTO DI CONTABILITA E GESTIONE DELLE SPESE IN APPLICAZIONE DELL ART. 114 DEL D. LGS. N. 267/2000 E DELLO STATUTO DELL AZIENDA SPECILE MULTISERVIZI RESCALDINA

AZIENDA SPECIALE MULTISERVIZI RESCALDINA REGOLAMENTO DI CONTABILITA E GESTIONE DELLE SPESE IN APPLICAZIONE DELL ART. 114 DEL D. LGS. N. 267/2000 E DELLO STATUTO DELL AZIENDA SPECILE MULTISERVIZI RESCALDINA

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 8 MAGGIO 2014 208/2014/R/GAS PROCEDURA D ASTA COMPETITIVA PER L ASSEGNAZIONE DELLA CAPACITÀ DI STOCCAGGIO RISERVATA AI SOGGETTI TERMOELETTRICI E DETERMINAZIONE DEL PREZZO DI RISERVA L AUTORITÀ

DELIBERAZIONE 8 MAGGIO 2014 208/2014/R/GAS PROCEDURA D ASTA COMPETITIVA PER L ASSEGNAZIONE DELLA CAPACITÀ DI STOCCAGGIO RISERVATA AI SOGGETTI TERMOELETTRICI E DETERMINAZIONE DEL PREZZO DI RISERVA L AUTORITÀ

Contratto collettivo integrativo di lavoro

Contratto collettivo integrativo di lavoro MARZO 2013 CONTRATTO COLLETTIVO INTEGRATIVO DI LAVORO PER TUTTI I DIPENDENTI DELL AGENZIA AGRIS SARDEGNA, ESCLUSI QUELLI CON QUALIFICA DIRIGENZIALE. IL GIORNO

Contratto collettivo integrativo di lavoro MARZO 2013 CONTRATTO COLLETTIVO INTEGRATIVO DI LAVORO PER TUTTI I DIPENDENTI DELL AGENZIA AGRIS SARDEGNA, ESCLUSI QUELLI CON QUALIFICA DIRIGENZIALE. IL GIORNO

COMUNE DI MONTELUPO FIORENTINO (FI) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 PREMESSA

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 PREMESSA") COMUNE DI MONTELUPO FIORENTINO (FI) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Quadro normativo di PREMESSA Il Bilancio di Previsione 2016-2018 è il primo bilancio redatto formalmente sulla base

COMUNE DI MONTELUPO FIORENTINO (FI) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Quadro normativo di PREMESSA Il Bilancio di Previsione 2016-2018 è il primo bilancio redatto formalmente sulla base

1.1 SERVIZIO INTERVENTI E SERVIZI PER IL DIRITTO ALLO STUDIO UNIVERSITARIO DETERMINAZIONE DIRIGENZIALE. n. 307 del 19/05/2016

AGENZIA PER IL DIRITTO ALLO STUDIO UNIVERSITARIO DELL UMBRIA 1.1 SERVIZIO INTERVENTI E SERVIZI PER IL DIRITTO ALLO STUDIO UNIVERSITARIO DETERMINAZIONE DIRIGENZIALE n. 307 del 19/05/2016 Impegno e liquidazione

AGENZIA PER IL DIRITTO ALLO STUDIO UNIVERSITARIO DELL UMBRIA 1.1 SERVIZIO INTERVENTI E SERVIZI PER IL DIRITTO ALLO STUDIO UNIVERSITARIO DETERMINAZIONE DIRIGENZIALE n. 307 del 19/05/2016 Impegno e liquidazione

COPIA DELL ORIGINALE Deliberazione n COMUNE DI VERBANIA PROVINCIA DEL V.C.O. Verbale di Deliberazione di Consiglio Comunale

COPIA DELL ORIGINALE Deliberazione n in data COMUNE DI VERBANIA PROVINCIA DEL V.C.O Verbale di Deliberazione di Consiglio Comunale Oggetto: APPROVAZIONE BILANCIO DI PREVISIONE 2016-2018 E RELATIVI ALLEGATI

COPIA DELL ORIGINALE Deliberazione n in data COMUNE DI VERBANIA PROVINCIA DEL V.C.O Verbale di Deliberazione di Consiglio Comunale Oggetto: APPROVAZIONE BILANCIO DI PREVISIONE 2016-2018 E RELATIVI ALLEGATI

COMUNE DI BRUGHERIO (PROVINCIA DI MONZA E DELLA BRIANZA)

") Settore Servizi alla Persona Sezione Istruzione ed Integrazione proposta n. 1527 / 2015 DETERMINAZIONE DIRIGENZIALE N. 996 / 2015 OGGETTO: TRASFERIMENTO AGLI ISTITUTI COMPRENSIVI SCOLASTICI DI FONDI PER

Settore Servizi alla Persona Sezione Istruzione ed Integrazione proposta n. 1527 / 2015 DETERMINAZIONE DIRIGENZIALE N. 996 / 2015 OGGETTO: TRASFERIMENTO AGLI ISTITUTI COMPRENSIVI SCOLASTICI DI FONDI PER

GIUNTA COMUNALE DI BRESCIA

GIUNTA COMUNALE DI BRESCIA Delib. n. 61-24.2.2015 OGGETTO: Area Sociale: Persona, Famiglia, Comunità e Inclusione Sociale. Settore Lavoro, Casa e Inclusione Sociale. Iniziative a sostegno degli inquilini

GIUNTA COMUNALE DI BRESCIA Delib. n. 61-24.2.2015 OGGETTO: Area Sociale: Persona, Famiglia, Comunità e Inclusione Sociale. Settore Lavoro, Casa e Inclusione Sociale. Iniziative a sostegno degli inquilini

Agec e il socio unico Comune di Verona

Agec e il socio unico Comune di Verona Agec e il socio unico Comune di Verona AGEC E IL SOCIO UNICO COMUNE DI VERONA. Linee politiche dei rapporti con il Comune unico proprietario. Il patrimonio di dotazione.

Agec e il socio unico Comune di Verona Agec e il socio unico Comune di Verona AGEC E IL SOCIO UNICO COMUNE DI VERONA. Linee politiche dei rapporti con il Comune unico proprietario. Il patrimonio di dotazione.

ORIGINALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE

ORIGINALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 4 DATA 19/01/2015 - OGGETTO: Autorizzazione all utilizzo di entrate a specifica destinazione per il pagamento di spese correnti ai sensi dell art. 195

ORIGINALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 4 DATA 19/01/2015 - OGGETTO: Autorizzazione all utilizzo di entrate a specifica destinazione per il pagamento di spese correnti ai sensi dell art. 195

Totale 14.865.200 Totale 14.865.200

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

Direzione Politiche Sociali e Rapporti con le Aziende Sanitarie 2016 01161/019 Servizio Vigilanza, Sicurezza, SFEP e Servizi Sociali

Direzione Politiche Sociali e Rapporti con le Aziende Sanitarie 2016 01161/019 Servizio Vigilanza, Sicurezza, SFEP e Servizi Sociali CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 57 approvata

Direzione Politiche Sociali e Rapporti con le Aziende Sanitarie 2016 01161/019 Servizio Vigilanza, Sicurezza, SFEP e Servizi Sociali CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 57 approvata

Regolamento per l erogazione dei contributi integrativi delle rette di ricovero presso le residenze sanitario assistenziali per anziani (R.S.A.

Regolamento per l erogazione dei contributi integrativi delle rette di ricovero presso le residenze sanitario assistenziali per anziani (R.S.A.) Approvato dal Consiglio Comunale con atto n. 4 del 07/05/2015

Regolamento per l erogazione dei contributi integrativi delle rette di ricovero presso le residenze sanitario assistenziali per anziani (R.S.A.) Approvato dal Consiglio Comunale con atto n. 4 del 07/05/2015

COMUNE DI CAMPIONE D ITALIA REGOLAMENTO PER LA CONCESSIONE DELLE BORSE DI STUDIO

COMUNE DI CAMPIONE D ITALIA REGOLAMENTO PER LA CONCESSIONE DELLE BORSE DI STUDIO Adottato con, e allegato alla, deliberazione C.C. n 14 del 9 aprile 2014 INDICE Art. 1 => Scopo e finanziamento Art. 2 =>

COMUNE DI CAMPIONE D ITALIA REGOLAMENTO PER LA CONCESSIONE DELLE BORSE DI STUDIO Adottato con, e allegato alla, deliberazione C.C. n 14 del 9 aprile 2014 INDICE Art. 1 => Scopo e finanziamento Art. 2 =>

COMUNE DI TERRANUOVA BRACCIOLINI Provincia di Arezzo

Area Risorse Finanza e Contabilità DETERMINAZIONE n 130/2015 del 02-03-2015 del Registro Generale AFFIDAMENTO DIRETTO TRAMITE PROCEDURA START ALLA SOCIETA WAYPRESS SRL. IL RESPONSABILE DEL SERVIZIO FINANZIARIO

Area Risorse Finanza e Contabilità DETERMINAZIONE n 130/2015 del 02-03-2015 del Registro Generale AFFIDAMENTO DIRETTO TRAMITE PROCEDURA START ALLA SOCIETA WAYPRESS SRL. IL RESPONSABILE DEL SERVIZIO FINANZIARIO

Città di Venaria Reale Provincia di Torino REGOLAMENTO DI CONTABILITÀ. (approvato con deliberazione del C.C. n. 16 del 29/02/2016)

") Città di Venaria Reale Provincia di Torino REGOLAMENTO DI CONTABILITÀ (approvato con deliberazione del C.C. n. 16 del 29/02/2016) Indice TITOLO I - DISPOSIZIONI GENERALI 6 Sezione 1 - Finalità e struttura

Città di Venaria Reale Provincia di Torino REGOLAMENTO DI CONTABILITÀ (approvato con deliberazione del C.C. n. 16 del 29/02/2016) Indice TITOLO I - DISPOSIZIONI GENERALI 6 Sezione 1 - Finalità e struttura

PREVENTIVO FINANZIARIO ANNO 2011

UNIVERSITA' DEGLI STUDI DI MACERATA A.AMCEN - UNIVERSITÀ DEGLI STUDI DI MACERATA - PREVENTIVO FINANZIARIO ANNO 2011 Chiave Descrizione Previsione iniziale 2010 Previsione assestata 2010 variazione + rispetto

UNIVERSITA' DEGLI STUDI DI MACERATA A.AMCEN - UNIVERSITÀ DEGLI STUDI DI MACERATA - PREVENTIVO FINANZIARIO ANNO 2011 Chiave Descrizione Previsione iniziale 2010 Previsione assestata 2010 variazione + rispetto

Il Direttore Emilio Grassi

Determinazione n 07/2016 AGENZIA per il TRASPORTO PUBBLICO LOCALE del Bacino di Bergamo Via Sora 4, 24121 Bergamo CF e PIVA 04083130163 PEC: agenziatplbergamo@pec.it Tel. 035/387706 Emilio Grassi OGGETTO:

Determinazione n 07/2016 AGENZIA per il TRASPORTO PUBBLICO LOCALE del Bacino di Bergamo Via Sora 4, 24121 Bergamo CF e PIVA 04083130163 PEC: agenziatplbergamo@pec.it Tel. 035/387706 Emilio Grassi OGGETTO:

COMUNE DI GRAGNANO Provincia di Napoli

- COMUNE DI GRAGNANO Provincia di Napoli Determinazione n. 65 del 24-01-2012 Registro Generale delle Determinazioni Repertorio Ragioneria n. 58 del 17-01-2012 Repertorio Segreteria n. 12/SG del 24/01/2012

- COMUNE DI GRAGNANO Provincia di Napoli Determinazione n. 65 del 24-01-2012 Registro Generale delle Determinazioni Repertorio Ragioneria n. 58 del 17-01-2012 Repertorio Segreteria n. 12/SG del 24/01/2012

Comune di Cattolica Provincia di Rimini

Comune di Cattolica Provincia di Rimini ADEMPIMENTI CERTIFICATO DI PUBBLICAZIONE (art 124 D.Lgs 267/2000 ss.mm.) La presente determinazione dirigenziale è stata pubblicata in data odierna all'albo pretorio

Comune di Cattolica Provincia di Rimini ADEMPIMENTI CERTIFICATO DI PUBBLICAZIONE (art 124 D.Lgs 267/2000 ss.mm.) La presente determinazione dirigenziale è stata pubblicata in data odierna all'albo pretorio

COMUNE DI VELLEZZO BELLINI

ORIGINALE DETERMINAZIONE N 37 - DATA 17/02/2014 Oggetto : IMPEGNO DI SPESA E CONTESTUALE APPROVAZIONE DEL PREVENTIVO PERVENUTO DOTT. FABRIZIO SCAFA DI BORGARELLO PER L ESPLETAMENTO DEL SERVIZIO DI MEDICO

ORIGINALE DETERMINAZIONE N 37 - DATA 17/02/2014 Oggetto : IMPEGNO DI SPESA E CONTESTUALE APPROVAZIONE DEL PREVENTIVO PERVENUTO DOTT. FABRIZIO SCAFA DI BORGARELLO PER L ESPLETAMENTO DEL SERVIZIO DI MEDICO