Ristrutturazione dello dello Studio professionale:

|

|

|

- Angela Pozzi

- 10 anni fa

- Просмотров:

Транскрипт

1 Aggiornamento Fiscale, per la consulenza d impresa e del lavoro Dispensa Seminario operativo gratuito Ristrutturazione dello dello Studio professionale: riorganizzazione e controllo di gestione A cura di Matteo Belluzzi Per assistenza tecnica contattare: Matteo Belluzzi [email protected] Via Francesco Bonfiglio, n C.P Castel Goffredo (MN) P. IVA Tel Fax [email protected] - recapito skype: servizioclientiratio Registro Imprese di Mantova n Capitale sociale interamente versato

2

")

3 Ristrutturazione dello studio professionale riorganizzazione e controllo di gestione A cura di Matteo Belluzzi LA RESA DEI CLIENTI (direct cost) 1

4 BINARI DI EFFICIENZA DELLO STUDIO Produttività oraria: 35/40 Margine operativo lordo: 26% dei ricavi Ore improduttive: 23% del totale ore lavorate BINARI DI EFFICIENZA DELL OPERATORE N. fatture registrate in un ora: 19 N. minuti impiegati a cedolino: 12 Output controllo di gestione sullo studio professionale: 1. Rendimento del cliente 2. Rendimento del reparto 3. Redditività ed efficienza dell operatore 4. Carico di lavoro dell operatore 5. Sistemi di incentivazione degli operatori 6. Preventivi consapevoli 7. Budget di ore dedicabili al cliente 2

5 Dati medi di settore (stime Gruppo Castelli) VENDIAMO TEMPO Profitto = ricavi (costo orario * tempo) 3

6 RICAVI Fattore commerciale Monitoraggio dei tempi Preventivo consapevole COSTO ORARIO - Costo operatori - Costi di struttura -. Metodo del Full Costing Valore di costo orario pieno 4

7 TEMPO Tempo operatori dedicati Sistema di Time Sheet Profitto = ricavi (costo orario * tempo) 5

8 MONITORAGGIO FATTORE TEMPO: METODI E STRUMENTI Time sheet ( foglio del tempo ) software per il monitoraggio dei tempi dedicati all erogazione del servizio per ogni cliente di studio. database impostato su 4 diverse anagrafiche: utenti clienti ASA attività ESEMPIO UTILIZZO TIME SHEET 6

9 ESEMPIO UTILIZZO TIME SHEET ESEMPIO UTILIZZO TIME SHEET 7

10 ESEMPIO UTILIZZO TIME SHEET ESEMPIO UTILIZZO TIME SHEET 8

11 Uno studio organizzato è requisito necessario per l implementazione di un sistema di Time Sheet In fase di ristrutturazione di uno studio professionale l intervento sul controllo di costi/marginalità non può prescindere dall intervento sull organizzazione Fasi della riorganizzazione: 1. Individuazione dei centri di profitto oggetto di analisi 2. Mappatura delle attività 3. Definizione di organigramma funzionale e mansionario 4. Individuazione del responsabile Time Sheet 5. Individuazione dei responsabili di reparto 9

12 Fase 1 Individuazione dei centri di profitto oggetto di analisi Esempio di strutturazione delle ASA (reparti) all interno delle anagrafiche del Time Sheet in uno studio professionale (no paghe): ASA: - Contabilità interna ordinaria - Contabilità interna semplificata - Contabilità interna professionisti - Contabilità esterna - Bilancio - Dichiarazioni - Pratiche varie - Consulenza straordinaria - Contenzioso - Collegi sindacali/revisione - Attività generali All interno delle singole ASA sono poi inserite le specifiche attività (segue) Fase 1 Individuazione dei centri di profitto oggetto di analisi Forfait annuo addebitato al cliente (S.r.l. in contabilità ordinaria) 4.500,00 per la gestione ordinaria contabile/fiscale. Prestazioni comprese nel forfait: -Tenuta scritture contabili - Bilancio d esercizio ed adempimenti connessi - Unico società di capitali - 10

4.500,00 per la gestione ordinaria contabile/fiscale.")

13 (segue) Fase 1 Individuazione dei centri di profitto oggetto di analisi ASA: - Contabilità interna ordinaria - Contabilità interna semplificata 4.500,00 - Contabilità interna professionisti - Contabilità esterna - Bilancio - Dichiarazioni - Pratiche varie - Consulenza straordinaria - Contenzioso - Collegi sindacali/revisione Abbiamo convenienza ad eccedere nell analiticità? (segue) Fase 1 Individuazione dei centri di profitto oggetto di analisi È fondamentale rivedere il piano dei conti (conti di ricavo) in funzione dei reparti individuati nella fase precedente Le voci di ricavo devono avere un analiticità almeno pari ai reparti individuati 11

Fase 1 Individuazione dei centri di profitto oggetto di analisi È fondamentale rivedere il piano dei conti (conti di ricavo) in funzione dei reparti")

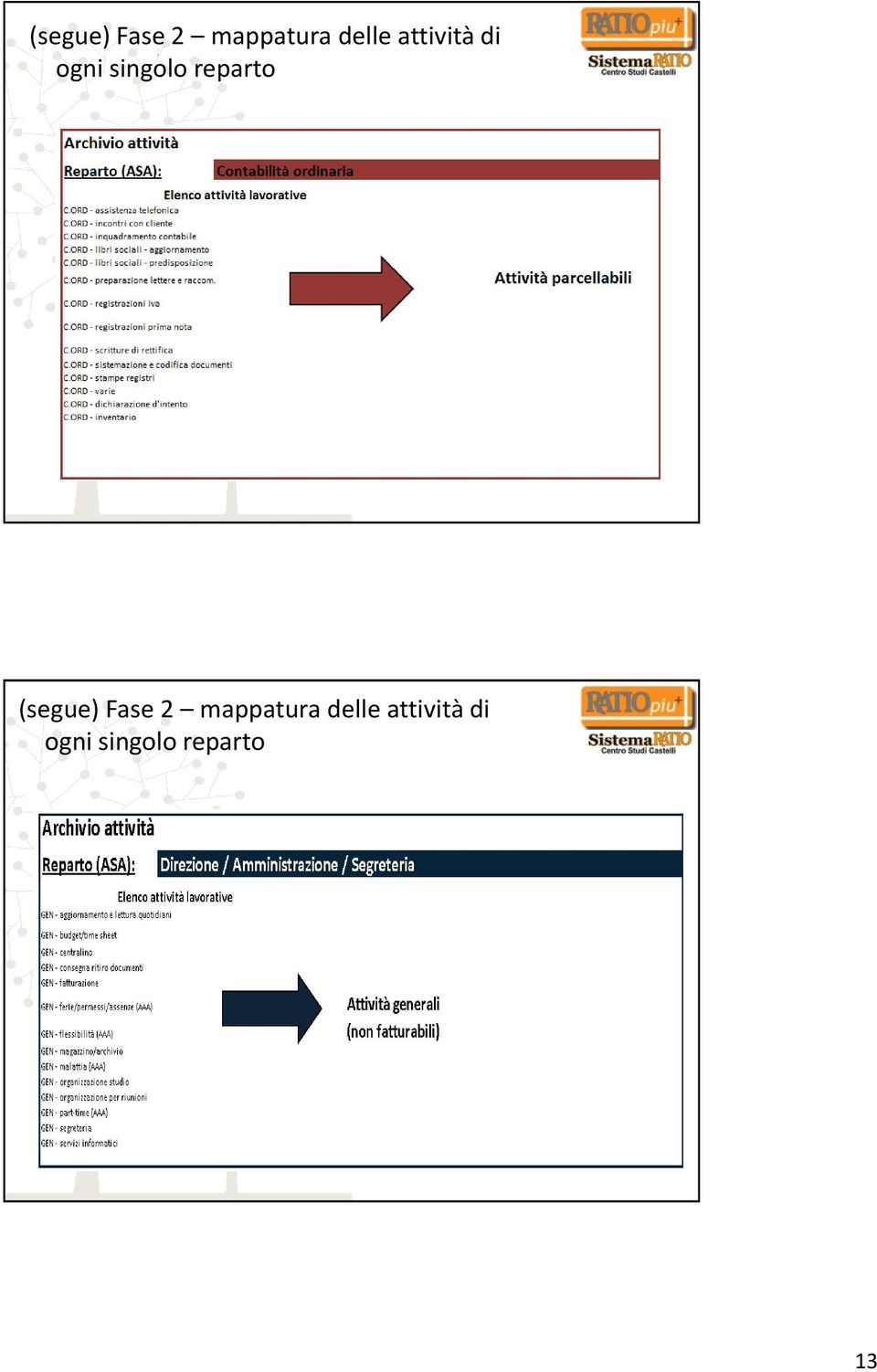

14 (segue) Fase 1 Individuazione dei centri di profitto oggetto di analisi Fase 2 mappatura delle attività di ogni singolo reparto N.B.: è fondamentale collocare in ASA differenti le attività fatturabili e quelle non fatturabili (cd.attività generali di studio) 12

15 (segue) Fase 2 mappatura delle attività di ogni singolo reparto (segue) Fase 2 mappatura delle attività di ogni singolo reparto 13

16 Fase 3 Definizione dell organigramma funzionale e del mansionario Una volta impostate ASA ed attività, costruiamo l organigramma funzionale dello studio ed il mansionario (chi fa cosa?). attività.. operatori. attività.. operatori. attività.. operatori. attività.. operatori. attività.. operatori. attività.. operatori. attività.. operatori. attività.. operatori. attività.. operatori. attività.. operatori Fase 4 individuazione responsabile Time sheet: Compiti: analisi trimestrale delle rese di clienti, reparti, operatori utilizzo del time sheet per la fatturazione trimestrale delle pratiche varie (extra forfait) 14

Obiettivi: riduzione duplicazioni, sprechi, sovrapposizioni, minore")

17 Fase 5 assegnazione di responsabilità (segue)fase 5 assegnazione di responsabilità: Funzioni di supervisione, monitoraggio, rendicontazione, controllo (specifiche in base al reparto) Obiettivi: riduzione duplicazioni, sprechi, sovrapposizioni, minore dispersione di tempo 15

18 Profitto = ricavi (costo orario * tempo) DETERMINAZIONE FULL COST OPERATORE Punti chiave: Devo coprire i costi di struttura del mio studio (cancelleria, software, affitto, ecc.). Al pari dei costi di struttura, i costi per ore dedicate dagli operatori ad attività non remunerative (centralino, segreteria, archiviazione generica, partecipazione a corsi, lettura quotidiani) costituiscono un costo generale da coprire. 16

")

19 DETERMINAZIONE FULL COST OPERATORE costi di struttura Conto Economico (N.B. = per poter impostare un lavoro di analisi aziendale anche in un ottica prospettica è indispensabile partire da dati storici, ossia dall ultimo bilancio chiuso.) costi per attività non fatturabili Time Sheet DETERMINAZIONE FULL COST OPERATORE Utilizzo metodo del Full Costing (metodo proprio della contabilità aziendale dei costi) È basato sulla distinzione tra costi diretti ed indiretti È necessario distinguere i centri di costo sui quali ripartire i costi indiretti Occorre individuare un criterio di riparto (driver di costo) attraverso il quale spalmare i costi indiretti sui diversi centri di costo L analisi è impostata in un foglio di calcolo di Microsoft Excel Obiettivo: determinare il costo pieno medio per categoria professionale all interno dello studio (professionista; senior; junior; collaboratore) 17

attraverso il quale")

20 DETERMINAZIONE FULL COST OPERATORE DETERMINAZIONE FULL COST OPERATORE FASI 1. Riclassificazione a valore aggiunto del Conto Economico Dati determinati in via extra-contabile secondo criterio di competenza Se presenti studio professionale e società di servizi produzione di una situazione economica consolidata 18

21 DETERMINAZIONE FULL COST OPERATORE FASI 1. Riclassificazione a valore aggiunto del Conto Economico DETERMINAZIONE FULL COST OPERATORE FASI 1. Riclassificazione a valore aggiunto del Conto Economico voce ricavi 19

22 DETERMINAZIONE FULL COST OPERATORE FASI 1. Riclassificazione a valore aggiunto del Conto Economico voce spese d esercizio Costi acquisto materie Costi per servizi Oneri diversi di gestione DETERMINAZIONE FULL COST OPERATORE FASI 1. Riclassificazione a valore aggiunto del Conto Economico voce costo del personale e MOL Onere figurativo del/i professionista/i Incidenza % del MOL 20

23 DETERMINAZIONE FULL COST OPERATORE FASI 1. Riclassificazione a valore aggiunto del Conto Economico Dati statistici DETERMINAZIONE FULL COST OPERATORE FASI 1. Riclassificazione a valore aggiunto del Conto Economico individuazione spese di struttura , , , ,92 = ,48 totale spese di struttura 21

24 DETERMINAZIONE FULL COST OPERATORE FASI 2. Individuazione dei centri di costo per la ripartizione dei costi di struttura centri di costo (vedi criteri per individuazione categorie professionali) DETERMINAZIONE FULL COST OPERATORE FASI 3. Separazione, per ogni operatore, delle ore lavorate nell esercizio per attività fatturabili e non fatturabili Ore lavorate nell esercizio (ore di presenza in studio) 22

25 DETERMINAZIONE FULL COST OPERATORE FASI 3. Separazione, per ogni operatore, delle ore lavorate nell esercizio per attività fatturabili e non fatturabili Costo annuo di ogni operatore di studio (compreso onere figurativo professionista) DETERMINAZIONE FULL COST OPERATORE FASI 3. Separazione, per ogni operatore, delle ore lavorate nell esercizio per attività fatturabili e non fatturabili 23

26 DETERMINAZIONE FULL COST OPERATORE FASI 3. Separazione, per ogni operatore, delle ore lavorate nell esercizio per attività fatturabili e non fatturabili percentuale ore dedicate ad attività non fatturabili sul totale ore lavorate DETERMINAZIONE FULL COST OPERATORE FASI 3. Separazione, per ogni operatore, delle ore lavorate nell esercizio per attività fatturabili e non fatturabili Dati statistici 24

+ (1.931x60%*) = 2.314 Costo per le ore lavorate dai professionisti: (50.000 x 60%*) + (50.000 x 60%*) = 60.")

27 DETERMINAZIONE FULL COST OPERATORE FASI 4. Individuazione dei criteri di riparto (driver di costo) Categoria Professionista Ore totali lavorate dai professionisti per attività fatturabili: (1.926x60%*)+ (1.931x60%*) = Costo per le ore lavorate dai professionisti: ( x 60%*) + ( x 60%*) = euro * Il 60% corrisponde alla quota di ore dedicate dagli utenti 8 e 9 ad attività fatturabili. DETERMINAZIONE FULL COST OPERATORE FASI 5. Ripartizione costi di struttura (spese generali, amm.ti, ecc.) Materie di consumo c/acquisti: 34 x 15% = 5 euro i 34 euro complessivi di costi per materie di consumo sono stati ripartiti sulle diverse categorie professionali (e sull ASA attività generali ). Come driver di costo abbiamo scelto le ore lavorate dalla categoria professionale sul totale ore di studio (nel caso dei professionisti le ore lavorate rappresentano il 15% del totale ore lavorate nello studio) 25

DETERMINAZIONE FULL COST OPERATORE FASI 7. Determinazione full cost orario per ogni cat.")

28 DETERMINAZIONE FULL COST OPERATORE FASI 6. Determinazione direct cost orario per ogni cat.professionale DIRECT COST PER CATEGORIA PROFESSIONALE: - Categoria professionista: ,00/2.314 = 25,93 (direct cost orario) DETERMINAZIONE FULL COST OPERATORE FASI 7. Determinazione full cost orario per ogni cat.professionale COSTO ORARIO PER RIPARTIZIONE SPESE DI STRUTTURA (PER CATEGORIA PROFESSIONALE): - Categoria professionista: ,00/2.314 = 4,78 /h 26

29 DETERMINAZIONE FULL COST OPERATORE FASI 7. Determinazione full cost orario per ogni cat.professionale N.B.: il costo del personale ( ,00) per ore dedicate ad attività non fatturabili (ASA attività generali ) ed i costi di struttura precedentemente imputati (in base alle ore lavorate) sull ASA attività generali ( ,00) devono essere ripartiti sui singoli centri di costo (categorie professionali). DETERMINAZIONE FULL COST OPERATORE FASI 7. Determinazione full cost orario per ogni cat.professionale Incidenza costi generali su costi imputati alle categorie professionali: (73.463, ,00)/[( , ,00)+(72.830, ,00)] = 36,41% 27

30 DETERMINAZIONE FULL COST OPERATORE FASI 7. Determinazione full cost orario per ogni cat.professionale Incidenza costi generali (73.463, ,00) su costi imputati alle categorie professionali = 36,41% 36,41% Determinazione costo pieno orario (categoria professionista): 25,93 + 4,78 = 30,71 direct cost orario + costo orario per spese di struttura 30,71 * 36,41% = 11,18 costo orario per copertura ore improduttive 25,93 + 4, ,18 = 41,89 full costo orario DETERMINAZIONE FULL COST OPERATORE FASI 8. Determinazione tariffa oraria per ogni cat.professionale /( )= 35,37 produttività oraria di studio 28

: 100% (tot.ricavi) 15,03% (utile) = 84,97% (tot.")

31 DETERMINAZIONE FULL COST OPERATORE FASI 8. Determinazione tariffa oraria per ogni cat.professionale Grazie ad una semplice proporzione, determiniamo la tariffa attuale (tariffa alla quale lo studio ha lavorato nel precedente esercizio): 100% (tot.ricavi) 15,03% (utile) = 84,97% (tot.costi) X : 100% = 41,89 ( /h) : 84,97% X = 49,30 /h (tariffa) (49,30* ,74* ,30* ,44*1.379)/11.596= 35,37 /h tariffa studio CALCOLO REDDITIVITÀ DELLE ASA DI STUDIO Applicazione metodo Full Costing: dai centri di costo (categorie professionali) ai centri di profitto (reparti) 29

32 CALCOLO REDDITIVITÀ DELLE ASA DI STUDIO - Fasi 1. Individuazione dei centri di profitto centri di profitto Ripartizione, per ogni operatore di studio, delle ore lavorate sulle diverse ASA CALCOLO REDDITIVITÀ DELLE ASA DI STUDIO - Fasi 2. Ripartizione costi diretti (costo del personale) Utente 1: ,00 x 5% (% ore lavorate in ordinaria) = 740,00 costo diretto dell utente 1 da attribuire all ASA contabilità ordinaria 30

, ed il relativo costo diretto ( 202.199,00), costituiscono le basi di ripartizione per spalmare i costi generali sulle ASA stesse. CALCOLO REDDITIVITÀ DELLE ASA DI STUDIO - Fasi 4.")

33 CALCOLO REDDITIVITÀ DELLE ASA DI STUDIO - Fasi 3. Determinazione basi di ripartizione dei costi indiretti Il totale ore lavorate sulle diverse ASA fatturabili (11.596), ed il relativo costo diretto ( ,00), costituiscono le basi di ripartizione per spalmare i costi generali sulle ASA stesse. CALCOLO REDDITIVITÀ DELLE ASA DI STUDIO - Fasi 4. Ripartizione costi indiretti (costi generali) Le spese di struttura ( ,00) e quelle per ore dedicate ad attività generali ( ,00) devono essere ripartite sulle diverse ASA. 31

sulle ASA di Studio posso scegliere uno tra i due driver di costo individuati. ASA contabilità ordinaria: Spese dell esercizio: 72.830,00/ 202.199,00x 96.663,00 = 34.")

34 CALCOLO REDDITIVITÀ DELLE ASA DI STUDIO - Fasi 4. Ripartizione costi indiretti (costi generali) Per ripartire il totale dei costi generali ( ,00) sulle ASA di Studio posso scegliere uno tra i due driver di costo individuati. ASA contabilità ordinaria: Spese dell esercizio: ,00/ ,00x ,00 = ,00 Spese attività generali: ,00/ ,00x ,00 = ,00 48% CALCOLO REDDITIVITÀ DELLE ASA DI STUDIO - Fasi 5. Assegnazione dei ricavi alle diverse ASA Un piano dei conti dettagliato e costruito in base alle ASA individuate consente una rapida e precisa ripartizione dei ricavi sui diversi reparti. 32

- 69.937,00 (C.I.) = - 1.469,00 CALCOLO REDDITIVITÀ DELLE ASA DI STUDIO - Fasi 6.")

35 CALCOLO REDDITIVITÀ DELLE ASA DI STUDIO - Fasi 6. Determinazione redditività delle ASA ASA contabilità ordinaria: ,00 (R) ,00 (C.D.) ,00 (C.I.) = ,00 CALCOLO REDDITIVITÀ DELLE ASA DI STUDIO - Fasi 6. Determinazione redditività delle ASA 33

36 DALLA REDDITIVITÀ DEI CLIENTI E DEI REPARTI ALLA REDDITIVITÀ ED EFFICIENZA DEGLI OPERATORI Redditività dell operatore: confronto tra i ricavi realizzati dallo studio grazie all attività del medesimo ed il suo costo diretto (stipendio/compenso). Efficienza dell operatore: per alcuni dipendenti (cd. operativi) è possibile determinare l efficienza nell adempiere al proprio lavoro (vedi tenuta contabilità ed elaborazione buste paga). REDDITIVITÀ DEGLI OPERATORI: LA PAGELLA - ricavi Clienti dell area contabile/fiscale per i quali l operatore è referente e forfait annuo previsto per la gestione ordinaria Pratiche varie (gestione straordinaria) portate a termine nel trimestre dall operatore 34

37 REDDITIVITÀ DEGLI OPERATORI: LA PAGELLA - ricavi REDDITIVITÀ DEGLI OPERATORI: LA PAGELLA - ricavi Fatturato portato dall operatore nel III trimestre Fatturato progressivo dell operatore al III trimestre (9 mesi) 35

38 REDDITIVITÀ DEGLI OPERATORI: LA PAGELLA - costi Ore rilevate nel Time Sheet REDDITIVITÀ DEGLI OPERATORI: LA PAGELLA - costi Ore rilevate nel Time Sheet 36

39 REDDITIVITÀ DEGLI OPERATORI: LA PAGELLA - redditività Ore rilevate nel Time Sheet REDDITIVITÀ DEGLI OPERATORI: LA PAGELLA - redditività 37

40 REDDITIVITÀ DEGLI OPERATORI: LA PAGELLA - redditività REDDITIVITÀ DEGLI OPERATORI: LA PAGELLA - redditività vedi Studi di Settore 38

EFFICIENZA DEGLI OPERATORI reparto contabilità ore da time sheet")

41 EFFICIENZA DEGLI OPERATORI Per alcuni operatori (chi registra la contabilità e coloro che elaborano le buste paga) è possibile determinare il livello di efficienza (rapidità di imputazione): Confronto con la media di studio Confronto con le medie di settore (attenzione a: qualità del lavoro, caratteristiche cliente) EFFICIENZA DEGLI OPERATORI reparto contabilità ore da time sheet 39

42 EFFICIENZA DEGLI OPERATORI reparto contabilità Es. Utente 5 Tot.articoli registrati: Tot.ore impiegate: 832,50 Art/h: /832,50 = 13,65 EFFICIENZA DEGLI OPERATORI reparto contabilità: confronto con dato medio di studio efficienza media di studio: 13,37 art/h Possibili spiegazioni: rapidità/efficienza operatore; settore attività cliente; livello disciplina cliente. 40

43 EFFICIENZA DEGLI OPERATORI reparto contabilità: confronto tra operatori (su clienti simili) efficienza media di studio: 13,37 art/h EFFICIENZA DEGLI OPERATORI reparto contabilità: valori medi di settore Art/h Note 18,8 Per la registrazione di fatture di acquisto/vendita si tiene conto anche del tempo dedicato all archiviazione delle medesime 41

44 EFFICIENZA DEGLI OPERATORI reparto paghe *analisi periodo gennaio-maggio 2012 Valori medi per utente (minuti a cedolino) Utente 1: 17,75 Utente2: 15,50 Utente 3: 18,67 Valori medi di settore: 12 minuti a cedolino (attenzione a: organizzazione interna; settore attività) 42

Ristrutturazione dello dello Studio professionale:

Aggiornamento Fiscale, per la consulenza d impresa e del lavoro Dispensa Seminario operativo Ristrutturazione dello dello Studio professionale: riorganizzazione e controllo di gestione A cura di Matteo

Aggiornamento Fiscale, per la consulenza d impresa e del lavoro Dispensa Seminario operativo Ristrutturazione dello dello Studio professionale: riorganizzazione e controllo di gestione A cura di Matteo

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Il software Easy Costing è uno strumento per il calcolo dei costi di produzione e per la corretta imputazione degli stessi

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Il software Easy Costing è uno strumento per il calcolo dei costi di produzione e per la corretta imputazione degli stessi

Analisi dei costi e contabilità industriale

Analisi dei costi e contabilità industriale A cura di dottor Alessandro Tullio La Contabilità Industriale 1 CONTABILITA INDUSTRIALE A COSA SERVE? ANALIZZARE I COSTI ORIENTARE I PREZZI DETERMINARE RISULTATI

Analisi dei costi e contabilità industriale A cura di dottor Alessandro Tullio La Contabilità Industriale 1 CONTABILITA INDUSTRIALE A COSA SERVE? ANALIZZARE I COSTI ORIENTARE I PREZZI DETERMINARE RISULTATI

EASY SHARE FINANCE S.r.l.

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE certificata ISO 9001:2000 Sincert - accreditata dalla Regione Lombardia Il software si compone di tre sezioni: 1) Controllo

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE certificata ISO 9001:2000 Sincert - accreditata dalla Regione Lombardia Il software si compone di tre sezioni: 1) Controllo

Il sistema informativo aziendale

Il sistema informativo aziendale insieme delle attività connesse alla raccolta, analisi e rappresentazione delle informazioni interne ed esterne all'azienda dati indispensabili per poter valutare lo stato

Il sistema informativo aziendale insieme delle attività connesse alla raccolta, analisi e rappresentazione delle informazioni interne ed esterne all'azienda dati indispensabili per poter valutare lo stato

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

L analisi dei costi: il costing

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

Facoltà di Economia - Parma 1

La contabilità per centri di costo 7 LA CONTABILITA PER CENTRI DI COSTO Ai fini di un corretto calcolo del costo di prodotto occorre definire all interno della combinazione produttiva unità operative dette

La contabilità per centri di costo 7 LA CONTABILITA PER CENTRI DI COSTO Ai fini di un corretto calcolo del costo di prodotto occorre definire all interno della combinazione produttiva unità operative dette

Metodologie Contabili

Metodologie Contabili Contabilità Semplificata Contabilità per centri di costo Activity based Costing (ABC) imputa i costi ai prodotti senza la mediazione di oggetti intermedi imputa i costi ai prodotti

Metodologie Contabili Contabilità Semplificata Contabilità per centri di costo Activity based Costing (ABC) imputa i costi ai prodotti senza la mediazione di oggetti intermedi imputa i costi ai prodotti

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato Molto spesso nelle Aziende commerciali e/o di Servizi si ha la necessità di analizzare, sia a livello economico che finanziario,

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato Molto spesso nelle Aziende commerciali e/o di Servizi si ha la necessità di analizzare, sia a livello economico che finanziario,

Il caso CodeInt s.r.l.

L ANALISI DEI COSTI DI DISTRIBUZIONE PER LA VALUTAZIONE DELL EFFICIENZA COMMERCIALE Il caso CodeInt s.r.l. Che cos è la contabilità analitica? insieme di determinazioni economicoquantitative mediante cui

L ANALISI DEI COSTI DI DISTRIBUZIONE PER LA VALUTAZIONE DELL EFFICIENZA COMMERCIALE Il caso CodeInt s.r.l. Che cos è la contabilità analitica? insieme di determinazioni economicoquantitative mediante cui

Corso di Analisi e Contabilità dei Costi

Corso di Analisi e Contabilità dei Costi 4_Il calcolo del costo di prodotto e la contabilità per centri di costo Il costo unitario di prodotto Conoscere il COSTO UNITARIO DI PRODOTTO è importante per:

Corso di Analisi e Contabilità dei Costi 4_Il calcolo del costo di prodotto e la contabilità per centri di costo Il costo unitario di prodotto Conoscere il COSTO UNITARIO DI PRODOTTO è importante per:

Aris TimeSheet. che guardano oltre. enti e aziende. Soluzioni per

Aris TimeSheet Soluzioni per enti e aziende che guardano oltre L applicativo ARIS TIMESHEET è stato progettato e sviluppato per supportare i project manager nel monitoraggio dello stato di avanzamento

Aris TimeSheet Soluzioni per enti e aziende che guardano oltre L applicativo ARIS TIMESHEET è stato progettato e sviluppato per supportare i project manager nel monitoraggio dello stato di avanzamento

PROGETTO AUTONOMIA INDIRIZZO

PROGETTO AUTONOMIA INDIRIZZO AMMINISTRAZIONE E CONTROLLO PIANO DI LAVORO PIANIFICAZIONE, FINANZA E CONTROLLO 5 AL PROF.SSA MARILINA SABA a.s 2010/2011 Moduli UNITA ORARIE 1. Il controllo della gestione

PROGETTO AUTONOMIA INDIRIZZO AMMINISTRAZIONE E CONTROLLO PIANO DI LAVORO PIANIFICAZIONE, FINANZA E CONTROLLO 5 AL PROF.SSA MARILINA SABA a.s 2010/2011 Moduli UNITA ORARIE 1. Il controllo della gestione

LA METODOLOGIA DI CALCOLO DEL FULL COSTING

LA METODOLOGIA DI CALCOLO DEL FULL COSTING Ai Ai costi attribuiti direttamente ai ai singoli oggetti di di riferimento viene aggiunta una quota parte di di costi indiretti Quota di di costo da da attribuire

LA METODOLOGIA DI CALCOLO DEL FULL COSTING Ai Ai costi attribuiti direttamente ai ai singoli oggetti di di riferimento viene aggiunta una quota parte di di costi indiretti Quota di di costo da da attribuire

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE. (lezione della prof.ssa Edi Dal Farra)

") ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

IN COLLABORAZIONE CON OPTA SRL

PROGRAMMARE LA PRODUZIONE IN MODO SEMPLICE ED EFFICACE IN COLLABORAZIONE CON OPTA SRL SOMMARIO 1. L AZIENDA E IL PRODOTTO 2. IL PROBLEMA 3. DATI DI INPUT 4. VERIFICA CARICO DI LAVORO SETTIMANALE 5. VERIFICA

PROGRAMMARE LA PRODUZIONE IN MODO SEMPLICE ED EFFICACE IN COLLABORAZIONE CON OPTA SRL SOMMARIO 1. L AZIENDA E IL PRODOTTO 2. IL PROBLEMA 3. DATI DI INPUT 4. VERIFICA CARICO DI LAVORO SETTIMANALE 5. VERIFICA

FRANCHISING DI: commercializzazione prodotti erogazione di servizi produzione. Zona commerciale, da verificare con franchisee. 32 mq (da 16 a 48 mq)

") SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

Il full costing e la contabilità per centri di costo

Il full costing e la contabilità per centri di costo Full costing Fondato sul principio di assorbimento integrale dei costi Il costo di tutti i fattori impiegati deve concorrere alla determinazione del

Il full costing e la contabilità per centri di costo Full costing Fondato sul principio di assorbimento integrale dei costi Il costo di tutti i fattori impiegati deve concorrere alla determinazione del

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi CST-E01 Corsi 208422 e 328422 Anno Accademico 2008/2009 Contabilità analitica : elementi di base La contabilità generale ha per oggetto

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi CST-E01 Corsi 208422 e 328422 Anno Accademico 2008/2009 Contabilità analitica : elementi di base La contabilità generale ha per oggetto

Il Controllo di gestione a supporto della Sostenibilità economica. Massimo Marietta, Responsabile Sviluppo ENOLOGIA (Sistemi SpA)

") Il Controllo di gestione a supporto della Sostenibilità economica Massimo Marietta, Responsabile Sviluppo ENOLOGIA (Sistemi SpA) Agenda 1 Il Controllo di gestione e i Processi chiave 2 Il Modello organizzativo

Il Controllo di gestione a supporto della Sostenibilità economica Massimo Marietta, Responsabile Sviluppo ENOLOGIA (Sistemi SpA) Agenda 1 Il Controllo di gestione e i Processi chiave 2 Il Modello organizzativo

ESERCIZIO CDC (fonte: Pitzalis, Tenucci,Strumenti per l analisi dei costi. Esercizi e casi di Cost Accounting, Giappichelli, 2005)

") ESERCIZIO CDC (fonte: Pitzalis, Tenucci,Strumenti per l analisi dei costi. Esercizi e casi di Cost Accounting, Giappichelli, 2005) L azienda CARP srl produce tre tipi di canne da pesca per tre differenti

ESERCIZIO CDC (fonte: Pitzalis, Tenucci,Strumenti per l analisi dei costi. Esercizi e casi di Cost Accounting, Giappichelli, 2005) L azienda CARP srl produce tre tipi di canne da pesca per tre differenti

GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ ANALITICA

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ ANALITICA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO LA NOZIONE E LE CARATTERISTICHE DELLA CONTABILITÀ ANALITICA...

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ ANALITICA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO LA NOZIONE E LE CARATTERISTICHE DELLA CONTABILITÀ ANALITICA...

LA CONTABILITÀ DI ACTAGEST Versione 5.0 - aprile 2009

LA CONTABILITÀ DI ACTAGEST Versione 5.0 - aprile 2009 Le funzioni contabili sono disponibili nelle soluzioni di ACTAGEST Amministrazione Struttura ISO9000 La contabilità non è disponibile nelle soluzioni

LA CONTABILITÀ DI ACTAGEST Versione 5.0 - aprile 2009 Le funzioni contabili sono disponibili nelle soluzioni di ACTAGEST Amministrazione Struttura ISO9000 La contabilità non è disponibile nelle soluzioni

Processi di contabilità analitica

Procedura Amministrativo-Contabile Contabilità Analitica Procedura Amministrativo-Contabile Contabilità Analitica Processi di contabilità analitica Processi di contabilità analitica PROCEDURA AMMINISTRATIVO-CONTABILE

Procedura Amministrativo-Contabile Contabilità Analitica Procedura Amministrativo-Contabile Contabilità Analitica Processi di contabilità analitica Processi di contabilità analitica PROCEDURA AMMINISTRATIVO-CONTABILE

commercialista, consulente del lavoro XBOOK la soluzione per l'organizzazione dello studio professionale

commercialista, consulente del lavoro XBOOK la soluzione per l'organizzazione dello studio professionale XBOOK, valido supporto all attività quotidiana del professionista e dei collaboratori dello studio,

commercialista, consulente del lavoro XBOOK la soluzione per l'organizzazione dello studio professionale XBOOK, valido supporto all attività quotidiana del professionista e dei collaboratori dello studio,

24 Marzo 2010 3. REPORTING ECONOMICO - PATRIMONIALE

24 Marzo 2010 3. REPORTING ECONOMICO - PATRIMONIALE IL SISTEMA DI REPORTING: DEFINIZIONI Il reporting è il processo sistematico di elaborazione ed analisi dei risultati di gestione (in particolare economici,

24 Marzo 2010 3. REPORTING ECONOMICO - PATRIMONIALE IL SISTEMA DI REPORTING: DEFINIZIONI Il reporting è il processo sistematico di elaborazione ed analisi dei risultati di gestione (in particolare economici,

Sistema Ipsoa Professionista

Sistema Ipsoa Professionista CONTABILITA RITENUTE CESPITI Competenza e Innovazione al centro del Sistema Un software innovativo Software nativo Windows Interfaccia intuitiva apprendimento immediato Archivi

Sistema Ipsoa Professionista CONTABILITA RITENUTE CESPITI Competenza e Innovazione al centro del Sistema Un software innovativo Software nativo Windows Interfaccia intuitiva apprendimento immediato Archivi

IMPUTAZIONE DEI COSTI AI PRODOTTI

IMPUTAZIONE DEI COSTI AI PRODOTTI MATERIE PRIME I costi delle materie prime vengono imputati ai prodotti con la seguente formula: Consumi x prezzo unitario I consumi possono essere determinati : Direttamente

IMPUTAZIONE DEI COSTI AI PRODOTTI MATERIE PRIME I costi delle materie prime vengono imputati ai prodotti con la seguente formula: Consumi x prezzo unitario I consumi possono essere determinati : Direttamente

Analisi delle configurazioni dei costi

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

CONTROLLO DI GESTIONE DELLO STUDIO

CONTROLLO DI GESTIONE DELLO STUDIO Con il controllo di gestione dello studio il commercialista può meglio controllare le attività svolte dai propri collaboratori dello studio nei confronti dei clienti

CONTROLLO DI GESTIONE DELLO STUDIO Con il controllo di gestione dello studio il commercialista può meglio controllare le attività svolte dai propri collaboratori dello studio nei confronti dei clienti

Lo studio professionale quale microimpresa?

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 11 MEETING NAZIONALE EVOLUZIONE DEI SERVIZI PROFESSIONALI DELLA CONSULENZA ORGANIZZARE L IMPRESA STUDIO Lo studio professionale quale microimpresa? Giulio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 11 MEETING NAZIONALE EVOLUZIONE DEI SERVIZI PROFESSIONALI DELLA CONSULENZA ORGANIZZARE L IMPRESA STUDIO Lo studio professionale quale microimpresa? Giulio

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 22 MAGGIO 2014 233/2014/R/EEL APPROVAZIONE DEL CONSUNTIVO DEI COSTI 2013 PER LO SVOLGIMENTO, DA PARTE DELLA SOCIETÀ GESTORE DEI MERCATI ENERGETICI S.P.A., DELLE ATTIVITÀ DI MONITORAGGIO DEL

DELIBERAZIONE 22 MAGGIO 2014 233/2014/R/EEL APPROVAZIONE DEL CONSUNTIVO DEI COSTI 2013 PER LO SVOLGIMENTO, DA PARTE DELLA SOCIETÀ GESTORE DEI MERCATI ENERGETICI S.P.A., DELLE ATTIVITÀ DI MONITORAGGIO DEL

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

STUDIO Il gestionale degli studi professionali.

STUDIO Il gestionale degli studi professionali. STUDIO GESTIONE ATTIVITÀ PROFESSIONALI STUDIO è la soluzione gestionale appositamente realizzata per gli studi professionali e le società di servizi, con

STUDIO Il gestionale degli studi professionali. STUDIO GESTIONE ATTIVITÀ PROFESSIONALI STUDIO è la soluzione gestionale appositamente realizzata per gli studi professionali e le società di servizi, con

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

Il controllo di gestione per le aziende vitivinicole SECONDA GIORNATA

Il controllo di gestione per le aziende vitivinicole SECONDA GIORNATA CONTATTI Se desideri richiedere la ripetizione di questo corso, oppure vuoi avere informazioni sulla nostra attività di consulenza

Il controllo di gestione per le aziende vitivinicole SECONDA GIORNATA CONTATTI Se desideri richiedere la ripetizione di questo corso, oppure vuoi avere informazioni sulla nostra attività di consulenza

SOLUZIONI INFORMATICHE PER LO STUDIO LEGALE

SOLUZIONI INFORMATICHE PER LO STUDIO LEGALE Nekte Srl Viale Gran Sasso, 10-20131 Milano Tel. 02 29521765 - Fax 02 29532131 [email protected] www.nekte.it TANTE ESIGENZE, UNA RISPOSTA: GEL EVOLUTION L esigenza

SOLUZIONI INFORMATICHE PER LO STUDIO LEGALE Nekte Srl Viale Gran Sasso, 10-20131 Milano Tel. 02 29521765 - Fax 02 29532131 [email protected] www.nekte.it TANTE ESIGENZE, UNA RISPOSTA: GEL EVOLUTION L esigenza

Mon Ami 3000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività

Prerequisiti Mon Ami 000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività L opzione Centri di costo è disponibile per le versioni Contabilità o Azienda Pro. Introduzione

Prerequisiti Mon Ami 000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività L opzione Centri di costo è disponibile per le versioni Contabilità o Azienda Pro. Introduzione

Corso teorico pratico Il controllo di gestione nelle imprese

Corso teorico pratico Il controllo di gestione nelle imprese Il corso sarà erogato in modalità online e al momento dell acquisto gli allievi potranno scaricare il percorso didattico e iniziare immediatamente

Corso teorico pratico Il controllo di gestione nelle imprese Il corso sarà erogato in modalità online e al momento dell acquisto gli allievi potranno scaricare il percorso didattico e iniziare immediatamente

CONTABILITA ANALITICA CON MICROSOFT ACCESS

CONTABILITA ANALITICA CON MICROSOFT ACCESS PREMESSA L applicazione, realizzata con Microsoft Access, ha lo scopo di consentire il calcolo dei costi analitici di un azienda industriale o commerciale, a

CONTABILITA ANALITICA CON MICROSOFT ACCESS PREMESSA L applicazione, realizzata con Microsoft Access, ha lo scopo di consentire il calcolo dei costi analitici di un azienda industriale o commerciale, a

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA FONDO DI GARANZIA REGIONALE PER LE PMI

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

Direzione dei Sistemi Informativi e dell Innovazione

Direzione dei Sistemi Informativi e dell Innovazione Guida alla determinazione e comparazione degli elementi di costo relativi ai servizi stipendiali erogati dal Ministero dell Economia e delle Finanze

Direzione dei Sistemi Informativi e dell Innovazione Guida alla determinazione e comparazione degli elementi di costo relativi ai servizi stipendiali erogati dal Ministero dell Economia e delle Finanze

FRANCHISING DI: commercializzazione prodotti erogazione di servizi produzione. Prime vie centrali / Centro storico o zone limitrofe

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

Dott. Marco Cannata. e-mail: [email protected]. Grosseto, Gennaio 2008

Dott. Marco Cannata e-mail: [email protected] Grosseto, Gennaio 2008 1 Finalità dei vari tipi di contabilità Contabilità Finanziaria finalità autorizzative Contabilità Economica risultati economico-patrimoniali

Dott. Marco Cannata e-mail: [email protected] Grosseto, Gennaio 2008 1 Finalità dei vari tipi di contabilità Contabilità Finanziaria finalità autorizzative Contabilità Economica risultati economico-patrimoniali

Specifiche tecniche e funzionali del Sistema Orchestra

Specifiche tecniche e funzionali del Sistema Orchestra Sommario 1. Il Sistema Orchestra... 3 2. Funzionalità... 3 2.1. Sistema Orchestra... 3 2.2. Pianificazione e monitoraggio dei piani strategici...

Specifiche tecniche e funzionali del Sistema Orchestra Sommario 1. Il Sistema Orchestra... 3 2. Funzionalità... 3 2.1. Sistema Orchestra... 3 2.2. Pianificazione e monitoraggio dei piani strategici...

Le costruzioni in economia

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

Corso di. Analisi e contabilità dei costi

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

PIANO DI LAVORO DI PIANIFICAZIONE E CONTROLLO CLASSE 5ALA PROF.SSA LUPETTI SIMONETTA ANNO SCOLASTICO 2012/13

PIANO DI LAVORO DI PIANIFICAZIONE E CONTROLLO CLASSE 5ALA PROF.SSA LUPETTI SIMONETTA ANNO SCOLASTICO 2012/13 MODULI UNITA ORARIE 1. Il controllo dei risultati attraverso l analisi di bilancio per 98 indici

PIANO DI LAVORO DI PIANIFICAZIONE E CONTROLLO CLASSE 5ALA PROF.SSA LUPETTI SIMONETTA ANNO SCOLASTICO 2012/13 MODULI UNITA ORARIE 1. Il controllo dei risultati attraverso l analisi di bilancio per 98 indici

Confronto tra full costing tradizionale e activity based costing

Esercitazioni svolte 2012 Scuola Duemila 1 Esercitazione n. 25 Confronto tra full costing tradizionale e activity based costing Emanuele Perucci La produzione della Topolino s.p.a. si articola su una gamma

Esercitazioni svolte 2012 Scuola Duemila 1 Esercitazione n. 25 Confronto tra full costing tradizionale e activity based costing Emanuele Perucci La produzione della Topolino s.p.a. si articola su una gamma

La soluzione integrata per gestire tutte le problematiche di Gestione dello Studio

La soluzione integrata per gestire tutte le problematiche di Gestione dello Studio I vantaggi del software Finalmente una soluzione integrata per tutte le problematiche di Gestione dello Studio Controllo,

La soluzione integrata per gestire tutte le problematiche di Gestione dello Studio I vantaggi del software Finalmente una soluzione integrata per tutte le problematiche di Gestione dello Studio Controllo,

Programmazione e controllo

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

Soluzione CRM per Professionisti

Soluzione CRM per Professionisti by DAL CONTROLLO DI GESTIONE AL CRM INDICE INTRODUZIONE PANORAMICA FUNZIONALITÀ INFORMAZIONI TECNICHE INTRODUZIONE StudioPlan consente al professionista di avere sempre

Soluzione CRM per Professionisti by DAL CONTROLLO DI GESTIONE AL CRM INDICE INTRODUZIONE PANORAMICA FUNZIONALITÀ INFORMAZIONI TECNICHE INTRODUZIONE StudioPlan consente al professionista di avere sempre

Grafici di redditività BREAK-EVEN ANALYSIS

Grafici di redditività BREAK-EVEN ANALYSIS 1 Analisi del punto di equilibrio o di pareggio Consiste nella determinazione grafica o matematica del quantitativo di vendita al quale i costi totali e i ricavi

Grafici di redditività BREAK-EVEN ANALYSIS 1 Analisi del punto di equilibrio o di pareggio Consiste nella determinazione grafica o matematica del quantitativo di vendita al quale i costi totali e i ricavi

FRANCHISING DI: commercializzazione prodotti erogazione di servizi produzione. Licenza agenzia d affari (S.c.i.a.)

") SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

Centri di costo: 1. Ufficio Associato del Personale

: DOTT. ALBERTO DI BELLA Centri di costo: 1. Ufficio Associato del Personale ANNO 2015 SETTORE: PERSONALE ASSOCIATO : Dott. Alberto Di Bella CENTRO DI COSTO: Ufficio associato del personale OBIETTIVI PERMANENTI

: DOTT. ALBERTO DI BELLA Centri di costo: 1. Ufficio Associato del Personale ANNO 2015 SETTORE: PERSONALE ASSOCIATO : Dott. Alberto Di Bella CENTRO DI COSTO: Ufficio associato del personale OBIETTIVI PERMANENTI

Costi unitari materie dirette 30 40 Costi unitari manodopera diretta. Energia 10 20 Quantità prodotte 600 400 Prezzo unitario di vendita 120 180

SVOLGIMENTO Per ogni attività di programmazione e pianificazione strategica risulta di fondamentale importanza per l impresa il calcolo dei costi e il loro controllo, con l attivazione di un efficace sistema

SVOLGIMENTO Per ogni attività di programmazione e pianificazione strategica risulta di fondamentale importanza per l impresa il calcolo dei costi e il loro controllo, con l attivazione di un efficace sistema

LA RICLASSIFICAZIONE DEI SALDI CONTABILI CON MICROSOFT ACCESS 2007

LA RICLASSIFICAZIONE DEI SALDI CONTABILI CON MICROSOFT ACCESS 2007 La fase di riclassificazione del bilancio riveste un ruolo molto importante al fine di comprendere l andamento aziendale; essa consiste,

LA RICLASSIFICAZIONE DEI SALDI CONTABILI CON MICROSOFT ACCESS 2007 La fase di riclassificazione del bilancio riveste un ruolo molto importante al fine di comprendere l andamento aziendale; essa consiste,

ISTRUZIONI PER LA COMPILAZIONE DELLE SCHEDE DI RENDICONTAZIONE vers. 25/05/2010

BANDO PER IL SOSTEGNO A PROGETTI DI RICERCA COLLABORATIVA DELLE PMI D.G.R. 1043 del 7 luglio 2008 Asse 1 POR FESR 2007-2013 - PRRIITT Misura 3.1.A ISTRUZIONI PER LA COMPILAZIONE DELLE SCHEDE DI RENDICONTAZIONE

BANDO PER IL SOSTEGNO A PROGETTI DI RICERCA COLLABORATIVA DELLE PMI D.G.R. 1043 del 7 luglio 2008 Asse 1 POR FESR 2007-2013 - PRRIITT Misura 3.1.A ISTRUZIONI PER LA COMPILAZIONE DELLE SCHEDE DI RENDICONTAZIONE

FRANCHISING DI: commercializzazione prodotti erogazione di servizi produzione. Licenza agenzia d affari

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

Ventilazione Corrispettivi

08 Aprile 2013 Ventilazione Corrispettivi La ventilazione è un metodo di liquidazione dell IVA utilizzabile esclusivamente dai contribuenti che effettuano la vendita di determinati beni, soggetti ad aliquote

08 Aprile 2013 Ventilazione Corrispettivi La ventilazione è un metodo di liquidazione dell IVA utilizzabile esclusivamente dai contribuenti che effettuano la vendita di determinati beni, soggetti ad aliquote

Anagrafica. Check-List. Autocomposizione guidata

L elaborazione del bilancio delle aziende nell attività di uno studio comporta una serie di attività complesse e ripetitive nel tempo, manipolando dati di provenienza esterna, elaborando dei modelli frutto

L elaborazione del bilancio delle aziende nell attività di uno studio comporta una serie di attività complesse e ripetitive nel tempo, manipolando dati di provenienza esterna, elaborando dei modelli frutto

Area Controllo di Gestione

Area Controllo di Gestione Quest area contiene i moduli che forniscono gli strumenti necessari per sviluppare un controllo di gestione aderente alla realtà dell azienda ed alle problematiche che si intendono

Area Controllo di Gestione Quest area contiene i moduli che forniscono gli strumenti necessari per sviluppare un controllo di gestione aderente alla realtà dell azienda ed alle problematiche che si intendono

Analisi e contabilità dei costi

Analisi e contabilità dei costi Le diverse configurazioni del costo del prodotto 1 Oggetto delle rilevazioni Tipologie di produzione Processi tecnico-produttivi Unità economiche di riferimento Finali Intermedie

Analisi e contabilità dei costi Le diverse configurazioni del costo del prodotto 1 Oggetto delle rilevazioni Tipologie di produzione Processi tecnico-produttivi Unità economiche di riferimento Finali Intermedie

PuntaNet Gestione Cantieri La soluzione software completa per l Impresa

PuntaNet Gestione Cantieri La soluzione software completa per l Impresa Gestione Cantieri è un software innovativo che include tutti gli strumenti necessari per la gestione delle imprese edili e impiantistiche.

PuntaNet Gestione Cantieri La soluzione software completa per l Impresa Gestione Cantieri è un software innovativo che include tutti gli strumenti necessari per la gestione delle imprese edili e impiantistiche.

IL BUDGET 04 LE SPESE DI REPARTO & GENERALI

IL BUDGET 04 LE SPESE DI REPARTO & GENERALI Eccoci ad un altra puntata del percorso di costruzione di un budget annuale: i visitatori del nostro sito www.controllogestionestrategico.it possono vedere alcuni

IL BUDGET 04 LE SPESE DI REPARTO & GENERALI Eccoci ad un altra puntata del percorso di costruzione di un budget annuale: i visitatori del nostro sito www.controllogestionestrategico.it possono vedere alcuni

PiattoRicco_XL (Versione 1.0) Software gratis e open source per il controllo di gestione nella ristorazione

Software gratis e open source per il controllo di gestione nella ristorazione") PiattoRicco_XL (Versione 1.0) Software gratis e open source per il controllo di gestione nella ristorazione di Andrea Mecchia Sintesi delle funzionalità 1 Sommario LICENZA... 3 Lineamenti fondamentali...

PiattoRicco_XL (Versione 1.0) Software gratis e open source per il controllo di gestione nella ristorazione di Andrea Mecchia Sintesi delle funzionalità 1 Sommario LICENZA... 3 Lineamenti fondamentali...

I margini lordi nelle aziende che producono su commessa Il caso Sicilyelectronic srl

I margini lordi nelle aziende che producono su commessa Il caso Sicilyelectronic srl Corso di Economia Aziendale (esercitazioni) Università degli Studi di Palermo Agenda Caratteristiche delle aziende che

I margini lordi nelle aziende che producono su commessa Il caso Sicilyelectronic srl Corso di Economia Aziendale (esercitazioni) Università degli Studi di Palermo Agenda Caratteristiche delle aziende che

Concorso Premiamo i risultati DOCUMENTO DI PARTECIPAZIONE

Ministero per la pubblica amministrazione e l innovazione Concorso Premiamo i risultati DOCUMENTO DI PARTECIPAZIONE - 1 - -3 - 't! PRIMA SEZIONE ANAGRAFICA Denominazione del Piano VOIP COMUNICAZIONE TURISMO

Ministero per la pubblica amministrazione e l innovazione Concorso Premiamo i risultati DOCUMENTO DI PARTECIPAZIONE - 1 - -3 - 't! PRIMA SEZIONE ANAGRAFICA Denominazione del Piano VOIP COMUNICAZIONE TURISMO

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato

FRANCHISING DI: commercializzazione prodotti Erogazione di servizi produzione. Licenza commerciale o esercizio di vicinato

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

INTRODUZIONE DI UN SISTEMA DI CONTROLLO DI GESTIONE IN UNO STUDIO PROFESSIONALE: TESTIMONIANZA DI UN ESPERIENZA CONCRETA

INTRODUZIONE DI UN SISTEMA DI CONTROLLO DI GESTIONE IN UNO STUDIO PROFESSIONALE: TESTIMONIANZA DI UN ESPERIENZA CONCRETA Dott. Marco Pezzetta Studio associato Molaro-Pezzetta-Romanelli-Del Fabbro Dottori

INTRODUZIONE DI UN SISTEMA DI CONTROLLO DI GESTIONE IN UNO STUDIO PROFESSIONALE: TESTIMONIANZA DI UN ESPERIENZA CONCRETA Dott. Marco Pezzetta Studio associato Molaro-Pezzetta-Romanelli-Del Fabbro Dottori

I Fondamentali di Controllo di Gestione. Parte III

I Fondamentali di Controllo di Gestione Parte III LA CONTABILITA ANALITICA IL CONTROLLO DI GESTIONE LA CONTABILITA ANALITICA IL BUDGET LE VARIANTI I REPORT L'IMPRESA HA L'ESIGENZA DI DETERMINARE CON UNA

I Fondamentali di Controllo di Gestione Parte III LA CONTABILITA ANALITICA IL CONTROLLO DI GESTIONE LA CONTABILITA ANALITICA IL BUDGET LE VARIANTI I REPORT L'IMPRESA HA L'ESIGENZA DI DETERMINARE CON UNA

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

GLI STANDARD SUGLI ASSETTI FINANZIARI DEI MUSEI. IL CASO FONDAZIONE TORINO MUSEI

Convegno Standard per i musei della Regione Piemonte GLI STANDARD SUGLI ASSETTI FINANZIARI DEI MUSEI. IL CASO FONDAZIONE TORINO MUSEI Adriano Da Re Torino, 3 Dicembre 2007 Agenda La Fondazione Torino Musei

Convegno Standard per i musei della Regione Piemonte GLI STANDARD SUGLI ASSETTI FINANZIARI DEI MUSEI. IL CASO FONDAZIONE TORINO MUSEI Adriano Da Re Torino, 3 Dicembre 2007 Agenda La Fondazione Torino Musei

Disciplinare del Controllo di gestione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

ESAME DEL 08-04-10 DOMANDA 1 Definire e illustrare graficamente il concetto di break even point. ESERCIZIO 1 La società Dolly Creation S.p.A. produce bambole da collezione e giochi per la prima infanzia.

ESAME DEL 08-04-10 DOMANDA 1 Definire e illustrare graficamente il concetto di break even point. ESERCIZIO 1 La società Dolly Creation S.p.A. produce bambole da collezione e giochi per la prima infanzia.

Quando si manifesta la necessita di operare sul nuovo anno e indispensabile lanciare questo programma.

SIGMA 9.00 PREPARAZIONE NUOVA GESTIONE W01.090.01 Quando si manifesta la necessita di operare sul nuovo anno e indispensabile lanciare questo programma. Questa fase permette di preparare la gestione contabile

SIGMA 9.00 PREPARAZIONE NUOVA GESTIONE W01.090.01 Quando si manifesta la necessita di operare sul nuovo anno e indispensabile lanciare questo programma. Questa fase permette di preparare la gestione contabile

Riclassificato.net per

1 di 11 Riclassificato.net per Programma di riclassificazione dei bilanci Funzionalità previste: Riclassificato di Bilancio.NET Programma per il Controllo di Gestione Acquisizione automatica dei dati contabili

1 di 11 Riclassificato.net per Programma di riclassificazione dei bilanci Funzionalità previste: Riclassificato di Bilancio.NET Programma per il Controllo di Gestione Acquisizione automatica dei dati contabili

CONTABILITÀ. Gestione Agenzia Viaggio. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

GB Software Contabilità Base

In collaborazione con Presenta: GB Software Contabilità Base per la piccola azienda che deve gestire internamente la propria contabilità GB Software Contabilità Aziende è il software dedicato alla contabilità

In collaborazione con Presenta: GB Software Contabilità Base per la piccola azienda che deve gestire internamente la propria contabilità GB Software Contabilità Aziende è il software dedicato alla contabilità

Costi indiretti 2.800.000 1.000.000 Ore macchina 70.000 8.200 Ore MOD 35.000 50.000

Capitolo 2 La Arredo s.r.l produce mobili in serie, tavoli e sedie, in due reparti, produzione e imballaggio. Un tavolo richiede: - 5 ore macchina e 2 ore MOD nel reparto produzione - 15 minuti macchina

Capitolo 2 La Arredo s.r.l produce mobili in serie, tavoli e sedie, in due reparti, produzione e imballaggio. Un tavolo richiede: - 5 ore macchina e 2 ore MOD nel reparto produzione - 15 minuti macchina

Moduli Applicativi. BMS-CGE: Controllo di Gestione. BMS-CGE: Controllo di Gestione BMS-BDG: Budget BMS-WFL: Work Flow BMS-UNS: Universi Statistici

Moduli Applicativi BMS-CGE: Controllo di Gestione BMS-BDG: Budget BMS-WFL: Work Flow BMS-UNS: Universi Statistici BMS-CGE: Controllo di Gestione Nel modulo sono riuniti i processi che controllano la contabilità

Moduli Applicativi BMS-CGE: Controllo di Gestione BMS-BDG: Budget BMS-WFL: Work Flow BMS-UNS: Universi Statistici BMS-CGE: Controllo di Gestione Nel modulo sono riuniti i processi che controllano la contabilità

CASI ED ESERCIZI DI CONTABILITA ANALITICA

CASI ED ESERCIZI DI CONTABILITA ANALITICA Esercizio 1: variabilità dei costi In base alle seguenti informazioni relative ai costi dell uso aziendale di un autoveicolo: costi fissi: assicurazione 1.200

CASI ED ESERCIZI DI CONTABILITA ANALITICA Esercizio 1: variabilità dei costi In base alle seguenti informazioni relative ai costi dell uso aziendale di un autoveicolo: costi fissi: assicurazione 1.200

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

COMMERCIALISTI CONSULENTI DEL LAVORO IL PORTALE PER COMUNICARE E COLLABORARE CON I TUOI CLIENTI

COMMERCIALISTI CONSULENTI DEL LAVORO IL PORTALE PER COMUNICARE E COLLABORARE CON I TUOI CLIENTI My Infinity Portal è la soluzione web sviluppata da Zucchetti che permette al Commercialista e al Consulente

COMMERCIALISTI CONSULENTI DEL LAVORO IL PORTALE PER COMUNICARE E COLLABORARE CON I TUOI CLIENTI My Infinity Portal è la soluzione web sviluppata da Zucchetti che permette al Commercialista e al Consulente

ECONOMIA E DIREZIONE DELLE IMPRESE 1

4.00 3.50 3.00 2.50 2.00 1.50 1.00 0.50 18/1/00 J F M A M J J A S O N D J SEAT-PAGINE GIALLE SEAT-PAGINE GIALLE RNC HIGH 3.49 28/12/99, LOW 0.70 1/1/99, LAST 3.09 14/1/00 HIGH 2.30 28/12/99, LOW 0.54 1/1/99,

4.00 3.50 3.00 2.50 2.00 1.50 1.00 0.50 18/1/00 J F M A M J J A S O N D J SEAT-PAGINE GIALLE SEAT-PAGINE GIALLE RNC HIGH 3.49 28/12/99, LOW 0.70 1/1/99, LAST 3.09 14/1/00 HIGH 2.30 28/12/99, LOW 0.54 1/1/99,

L equilibrio finanziario

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: [email protected] L analisi di bilancio e la proiezione della gestione

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: [email protected] L analisi di bilancio e la proiezione della gestione

LA DETERMINAZIONE DEI COSTI COMPLESSIVI DI COMMESSA CON IL CRITERIO DELLA LOCALIZZAZIONE DEI COSTI: il caso Sicilyelectronic 2000 S.r.l.

LA DETERMINAZIONE DEI COSTI COMPLESSIVI DI COMMESSA CON IL CRITERIO DELLA LOCALIZZAZIONE DEI COSTI: il caso Sicilyelectronic 2000 S.r.l. Corso di Economia Aziendale (esercitazioni) Dott. Sergio Paternostro

LA DETERMINAZIONE DEI COSTI COMPLESSIVI DI COMMESSA CON IL CRITERIO DELLA LOCALIZZAZIONE DEI COSTI: il caso Sicilyelectronic 2000 S.r.l. Corso di Economia Aziendale (esercitazioni) Dott. Sergio Paternostro