CEDOLARE SECCA E APPLICAZIONE S.I.R.I.A.

|

|

|

- Rosa Cocco

- 7 anni fa

- Visualizzazioni

Transcript

1 CEDOLARE SECCA E APPLICAZIONE S.I.R.I.A. 1

2 Programma della giornata 1. COSA E LA CEDOLARE SECCA Requisiti soggettivi e oggettivi 2. COME ADERIRE Esercizio dell opzione Comunicazione al conduttore Opzione e revoca 3. COSA FARE L applicazione informatica S.I.R.I.A. Il modello IL VERSAMENTO DELL IMPOSTA 5. IL REGIME TRANSITORIO 6. LE SANZIONI 2 Data e eventuali altre info

3 Riferimenti normativi e di prassi Art. 2 e 7 della L. n. 42 del 5 maggio 2009 Delega al governo in materia di federalismo fiscale, in attuazione dell art. 119 della costituzione Art. 3 del D.lgs n. 23 del Provvedimento del Direttore dell Agenzia delle Entrate Prot. 2011/55394 del 7 aprile Risoluzione 59/E del 25 maggio 2011 Circolare n. 26/E del 1 giugno giugno 2011

4 Federalismo fiscale municipale La legge delega n. 42 del 5 maggio 2009 Delega al governo in materia di federalismo fiscale, in attuazione dell art. 119 della costituzione ha iniziato il percorso di ridefinizione dell assetto del sistema delle autonomie locali. Principi Maggiore responsabilità da parte degli enti nella gestione delle proprie risorseattraverso il coordinamento dei centri di spesa e centri di prelievo Sostituzione del concetto di spesa storica con quello di spesa standard. Obbiettivo Introdurre un sistema che premia enti che assicurano livelli elevati di servizi e pressione fiscale inferiore alla media. 4 4

5 Devoluzione ai Comuni della fiscalità immobiliare Sono stati emanati 8 decreti attuativi della legge delega n.42/2009 fra cui il D.lgs. n. 23 del Le disposizioni introdotte dal D.lgs. N. 23/2011 prevedono tra l altro l attribuzione ai Comuni, per l anno 2011, di una quota pari al 21,7% del gettito della cedolare secca sugli affitti provenienti dagli immobili ubicati nei rispetti territori. A decorrere dall anno 2012 tale quota viene ridotta al 21,6%. Dal 2014 è prevista la possibilità di incrementare tale quota fino A raggiungere la totalità del gettito stesso. 5

6 Ulteriori devoluzioni ai Comuni Il 30% del gettito dell imposta di registro e imposta di bollo sugli atti di trasferimenti immobiliari; Il 30% del gettito delle imposte ipotecaria e catastale relative agli atti non soggetti ad imposta sul valore aggiunto; Il gettito dell imposta sul reddito delle persone fisiche in relazione ai redditi fondiari, escluso il reddito; Il gettito dell imposta di registro e imposta di bollo sui contratti di locazione relativi ad immobili; Il 30% del gettito dei tributi speciali catastali; Il 30% del gettito delle tasse ipotecarie, 6 08 giugno 2011

7 Cos è la cedolare secca E un regime opzionale e alternativo a quello ordinario di tassazione del reddito fondiario ai fini IRPEf delle persone fisiche. Comporta l applicazione di un aliquota sul canone di locazione annuo del 21% per i contratti a canone libero del 19% per i contratti a canone concordato 7 08 giugno 2011

8 Cosa sostituisce l imposta sul reddito delle persone fisiche e le addizionali relative al reddito fondiario prodotto dalle unità immobiliari alle quali si riferisce l opzione, nei periodi d imposta ricadenti nel periodo di durata dell opzione; l imposta di registro dovuta per le annualità contrattuali o per il minor periodo di durata del contratto per i quali si applica l opzione; l imposta di bollo dovuta sul contratto di locazione l imposta di registro sulle risoluzioni e proroghe. N.B.: resta dovuta l imposta di registro per la cessione del contratto di locazione giugno 2011

9 Requisiti soggettivi Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o di altro diritto reale di godimento (usufrutto, uso e abitazione) che non operano nell esercizio di un attività d impresa arti e professioni; Non possono optare per tale regime le società di persone, le società di capitali, gli enti commerciali e non commerciali; Sono quindi esclusi dal regime gli imprenditori ovvero i lavoratori autonomi, anche nel caso in cui concedano in locazione un immobile abitativo ai propri dipendenti; Non si può esercitare l opzione per i redditi da locazione di immobili ad uso abitativo oggetto di proprietà condominiale atteso il regime particolare che sovrintende la gestione delle parti comuni e la circostanza che i contratti di cui sono oggetto sono stipulati e registrati Dall amministratore utilizzando il c.f. del condominio. 9

10 Contratti per i quali è possibile optare per il regime della cedolare secca Contratti di locazione aventi ad oggetto immobili ad uso abitativo(categoria catastale A escluso A/10) locati per finalità abitative e relative pertinenze: Contratti di locazione di durata inferiore ai 30 gg per i quali non sussiste l obbligo di registrazione intermine fisso; Contratti di locazione conclusi con soggetti che non agiscono nell esercizio di imprese, arti o professioni, pertanto anche contratti conclusi con enti pubblici o privati non commerciali purchè risulti la destinazione dell immobile ad uso abitativo; Contratti di locazione con cui siano locati più immobili; Contratti di locazione che riguardano una o più porzioni dell immobile abitativo: l opzione per il regime della cedolare secca per il contratto di locazione relativo ad una porzione dell unità abitativa vincola all esercizio dell opzione per il medesimo regime anche per il reddito derivante dalla locazione di altre porzioni della stessa; 10

11 Sono invece esclusi: Contratti aventi ad oggetto immobili che, pur avendo i requisiti di fatto per essere destinati ad uso abitativo, sono iscritti in una categoria catastale diversa; Contratti accatastati come abitativi, ma locati per uso ufficio o promiscuo; Contratti di locazione conclusi con conduttori che agiscono nell esercizio di attività di impresa o lavoro autonomo, indipendentemente dal successivo utilizzo dell immobile per finalità abitative dei dipendenti (la norma esclude le locazioni effettuate nell esercizio dell attività d impresa); Contratti di sublocazione di immobili (i relativi redditi rientrano fra i redditi diversi); Contratti di locazione di immobile situati all estero (i relativi redditi rientrano fra i redditi diversi); 11

12 Regime delle pertinenze Il regime della cedolare secca trova applicazione per le pertinenze (senza limitazioni in ordine al numero se sussiste un effettivo rapporto di pertinenzialità con l immobile abitativo locato e tale rapporto sia evidenziato nel contratto di locazione) Locate congiuntamente all immobile abitativo Locate con contratto separato e successivo purchè siano le stesse parti contrattuali e, si richiami il contratto di locazione dell immobile abitativo e sia evidenziata la sussistenza del vincolo pertinenziale con l unità abitativa già locata. 12

13 Esercizio dell opzione L opzione si esercita in sede di registrazione del contratto (con modello 69 se la registrazione avviene in ufficio, tramite S.I.R.I.A, in via telematica) ed esplica effetti per l intera durata del contratto, salvo revoca. Il termine per la registrazione del contratto di locazione è di 30 gg dalla stipula o, se antecedente, dalla data di esecuzione (per i contratti verbali dalla data di esecuzione). In caso di proroga, l opzione deve essere esercitata entro il termine di versamento dell imposta di registro (30 gg dalla proroga) tramite presentazione del modello 69. Per le annualità successive si esercita l opzione entro il termine previsto per il versamento dell imposta di registro, cioè 30gg dalla scadenza di ciascun annualità con modello 69. La suddetta modalità che si applica anche nel caso in cui si sia versata l imposta di registro in un unica soluzione, in questo caso viene esclusa l applicazione di IRPEF e addizionali sul reddito fondiario, non vengono rimborsate imposte di registro e bollo già versate. 13

14 Esercizio dell opzione per i contratti non soggetti a registrazione In caso di contratti non formati per atto pubblico o scrittura privata di durata non superiore a 30 giorni complessivi nell anno, per i quali non sussiste l obbligo di registrazione Il locatore può applicare la cedolare secca in sede di dichiarazione dei redditi relativa al periodo d imposta nel quale è prodotto il reddito. L opzione esplica effetti ai fini dell imposta di registro nell ipotesi in cui la registrazione volontaria o in caso d uso del contratto sia successiva alla dichiarazione. Se la registrazione volontaria o in caso d uso è antecedente alla presentazione della dichiarazione l opzione per la cedolare deve essere esercitata in sede di registrazione del contratto In entrambi i casi il contribuente è tenuto al versamento dell acconto della cedolare secca, ove dovuto. 14

15 Comunicazione dell opzione al conduttore Chi opta per la cedolare secca deve prima dell opzione comunicare con raccomandata al conduttore la scelta e la conseguente rinuncia, per il periodo corrispondente alla durata dell opzione, della facoltà di chiedere l aggiornamento del canone a qualsiasi titolo. In caso di più conduttori la raccomandata va inviata a ciascuno di essi. È esclusa la validità della consegna a mano. Per gli immobili posseduti in comproprietà, l opzione esercitata da parte di un solo locatore, comporta la rinuncia anche da parte dei comproprietari che non hanno optato per il regime della cedolare secca. 15

16 Durata ed effetti dell opzione L esercizio dell opzione vincola all applicazione del regime della cedolare secca per l intero periodo di durata del contratto o della proroga, o, nel caso di opzione esercitata a decorrere dalle annualità successive alla prima, per il residuo periodo di durata del contratto. Il vincolo riguarda sia le imposte sui redditi che quella di registro. Il locatore può revocare l opzione in ciascuna annualità successiva a quella in cui è stata esercitata entro il termine di previsto per il pagamento dell imposta di registro relativa all annualità di riferimento. La revoca comporta il pagamento dell imposta di registro sui canoni relativi a detta annualità e a quelle successive. Occorre dare comunicazione della revoca al locatore responsabile in solido per il pagamento dell imposta di registro dovuta. 16

17 Contitolarità del diritto di proprietà o di diritti reali di godimento L opzione esplica i suoi effetti solo in capo a chi l ha esercitata. Il contitolare che non ha optato è tenuto al versamento dell imposta di registro per la parte di imposta che gli viene imputata in ragione della quota di possesso (in analoga misura è tenuto il conduttore) con un minimo di 67 euro. Il principio di solidarietà passiva dell imposta di registro esplica i suoi effetti solo fra i locatori che non hanno esercitato l opzione. L imposta di bollo sul contratto di locazione deve essere comunque assolta in misura piena. 17

18 Contratti aventi ad oggetto una pluralità di immobili Se il contratto di locazione ha ad oggetto più unità immobiliari, di cui alcune non soggette al regime della cedolare secca, l imposta di registro deve essere assolta solo sui corrispettivi relativi a quest ultime. Quando il canone è unitario l imposta di registro è dovuta sulla quota di canone imputabile a detti immobili calcolata in misura proporzionale alla rendita catastale. Es. canone annuo unitario Immobile 1 rendita 1100 opzione Immobile 2 rendita 900 ;Immobile 3 rendita 2000 Rendita 2/ somma rendite= 900/4000x100=22,5% Rendita 3/ somma rendite= 2000/4000x100=50% x 72,5%=32625 (quota di canone sulla quale calcolare l imposta di registro) 18

19 Regime transitorio per il 2011 Per l applicazione della cedolare secca nell anno 2011 sono previste diverse modalità di esercizio dell opzione a seconda che il contratto, la relativa risoluzione o la proroga siano stati registrati o meno alla data del 7 aprile: Opzione in sede di dichiarazione-registrazione intervenuta prima del 7 aprile Se il contratto è 1. Scaduto 2. Risolto e l imposta di registro pagata 3. Registrato 4. Prorogato e l imposta pagata L opzione verrà effettuata in sede di 730 o Unico

20 Segue Per l annualità decorrente dal 2012 e per le successive in applicazione della regola generale, il contribuente che intenda avvalersi della cedolare secca dovrà comunque entro i termini previsti per il versamento dell imposta di registro relativa a detta annualità esprimere la relativa opzione con il modello 69. Opzione in sede di registrazione del contrattoregistrazione a partire dal 7 aprile 2011 Per i contratti registrati a partire dalla data del 7 aprile 2011 l opzione deve essere esercitata nei modi ordinari cioè con S.I.R.I.A. o con il modello 69. Per le proroghe per le quali il termine per il versamento dell imposta registro non è ancora decorso alla data del 7 aprile l opzione avviene presentando il modello 69. Lo stesso vale per le risoluzioni per le quali alla data del 7 aprile non sia ancora scaduto il termine per il versamento dell imposta di registro e per i contratti risolti successivamente a tale data. 20

21 Segue Opzione in sede di registrazione del contratto- Termini di registrazione in scadenza entro il 6 giugno 2011 Per i contratti per i quali il termine di registrazione scade tra il 7 aprile e il 6 giugno 2011 la registrazione e l eventuale opzione può essere effettuata entro il 6 giugno. I medesimi termini di registrazione e di opzione valgono per le proroghe per le quali il termine di pagamento dell imposta registro scade tra il 7 aprile e il 6 giugno. Lo stesso vale per le risoluzioni anticipate del contratto i cui termini di pagamento scadano in tale periodo il termine di pagamento dell imposta di registro e conseguentemente di esercizio dell opzione scade il 6 giugno. 21

22 Registrazione del contratto di locazione ed esercizio dell opzione Modello Siria e modello 69 Con provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011 sono state definite, in forza dell art. 3, comma 4, del decreto legislativo 14 marzo 2011, n. 23 le modalità di esercizio dell opzione, i termini e le modalità di versamento in acconto e a saldo della cedolare secca. Per quanto riguarda le modalità di esercizio dell opzione sono stati previsti due canali: uno telematico ed uno cartaceo. Modello Siria modello 69 22

23 Il modello semplificato Siria Con il Provvedimento del 7 Aprile è stata introdotta una nuova modalità semplificata di registrazione del contratto di locazione che può essere utilizzata facoltativamente dai locatori che intendano contestualmente esercitare l opzione per la cedolare secca. La registrazione del contratto in tal caso è effettuata tramite la presentazione, esclusivamente in via telematica, del modello Siria altresì denominato Denuncia per la registrazione telematica del contratto di locazione di beni immobili a uso abitativo e relative pertinenze ed esercizio dell opzione per la cedolare secca. La formalità di registrazione telematica dei contratti di locazione conferisce, alla scrittura privata, il requisito della certezza della data analogamente a quanto avviene con la modalità di registrazione ordinaria. 23

24 Quando è possibile utilizzare il modello Siria La modalità di registrazione telematica del contratto di locazione può essere utilizzata solo per i contratti che contengono esclusivamente la disciplina del rapporto di locazione e che presentano le seguenti ulteriori caratteristiche: un numero di locatori non superiore a tre ciascuno dei quali esercita l opzione per la cedolare secca in relazione alla propria quota di possesso; un numero di conduttori non superiore a tre; una sola unità abitativa ed un numero di pertinenze non superiore a tre; solo immobili censiti con attribuzione di rendita; 24

25 Chi può presentare il modello Siria direttamente il contribuente abilitato ai servizi telematici; i soggetti incaricati di cui all art. 3, comma 3, del D.P.R. 322/1998 e successive modificazioni; Il modello Siria può essere anche presentato dagli intermediari abilitati alla trasmissione dei contratti di locazione con il modello 69 indicati dall articolo 15 del DM 31 luglio 1998 e nello specifico: Organizzazioni della proprietà edilizia e dei conduttori maggiormente rappresentative, firmatarie delle convenzioni nazionali stipulate ai sensi dell art. 4, comma1, della legge 431 del 1998; Agenzie di mediazione immobiliare iscritte nei ruoli dei mediatori tenuti dalle Camere di commercio, industria, agricoltura ed artigianato; 25

26 Chi può presentare il modello Siria soggetti, anche organizzati in forma associativa o federativa degli utenti, appositamente delegati e aventi adeguata capacità tecnica, economica, finanziaria ed organizzativa; Agenzie che svolgono, per conto dei propri clienti, attività di pratiche amministrative presso amministrazioni ed enti pubblici, purché titolari di licenza rilasciata ai sensi dell art. 115 del testo unico delle leggi di pubblica sicurezza approvato con regio decreto 18 giugno 1931, n. 773; Iscritti all albo professionale dei geometri, anche riuniti in forma associata. 26

27 Il modello Siria continua La ricevuta di avvenuta presentazione rilasciata dal servizio telematico contiene: Data di registrazione del contratto Numero di protocollo telematico Estremi dell atto Identificativo telematico del contratto Il contratto non va allegato al modello ai fini della registrazione del atto (art. 38, comma 5, del D.L. n. 78/2010). E tuttavia necessaria la conservazione, unitamente alla ricevuta di avvenuta presentazione rilasciata dal servizio telematico ai fini dell esibizione in caso di richiesta da parte dell Amministrazione finanziaria. 27

28 Il modello Siria Termini di presentazione- Il modello Siria deve essere presentato entro i termini previsti per la registrazione del contratto di locazione. Pertanto, la denuncia deve essere trasmessa entro 30 giorni dalla data della stipula del contratto di locazione. Se è prevista una data di decorrenza anteriore alla data della stipula, la denuncia deve essere trasmessa entro 30 giorni dalla data di decorrenza. Per la registrazione tardiva del contratto di locazione non è possibile utilizzare il presente modello ma è necessario recarsi presso un ufficio dell Agenzia delle Entrate o utilizzare, qualora previsto, le apposite procedure telematiche. 28

29 Il modello 69 Il modello 69, che sostituisce anche la Comunicazione Dati Catastali (CDC d.l. 31 maggio 2010, n. 78, art. 19, comma 15) è cartaceo e si presenta in 2 copie a un qualunque ufficio dell Agenzia delle Entrate. Va utilizzato, oltre che nei casi in cui non è possibile registrate il contratto con il modello Siria, nelle ipotesi diverse dalla registrazione (proroga, risoluzione..). Il modello è stato adeguato anche per gestire gli impatti del regime della cedolare sugli adempimenti successivi alla registrazione. 29

30 Il modello 69 continua Rivisitazione grafica; Principali novità: Adeguamento ed ottimizzazione del QUADRO A per la gestione degli adempimenti successivi; Gestione delle DELEGHE per l opzione cedolare; Nuovo QUADRO E per associare gli immobili principali alle pertinenze Nuovo QUADRO F contenente ulteriori dati degli immobili e l indicazione di adesione alla cedolare secca. 30

31 Effetti della cedolare sulla determinazione del reddito L opzione per l applicazione della cedolare secca comporta che i canoni tassati con il regime dell imposta sostitutiva siano esclusi dal reddito complessivo e, conseguentemente, non rilevino ai fini della progressività delle aliquote IRPEF. Tuttavia, a norma dell art. 3 comma 7, del il D.lgs. 23/2011 il reddito fondiario assoggettato a cedolare secca deve essere computato nel reddito complessivo del locatore ai fini della determinazione della condizione di familiare a carico, per calcolare le detrazioni per carichi di famiglia, le altre detrazioni d imposta previste dall art. 13 del TUIR, in generale per stabilire la spettanza o la misura dei benefici, fiscali e non, collegati al possesso di requisiti reddituali quali, in particolare, l I.S.E.E. Le altre detrazioni quali ad esempio quelle relative al 36 per cento o al 55 per cento potranno essere fatte valere esclusivamente sull IRPEF e non anche sulla cedolare secca. 31

32 Base imponibile cedolare secca La cedolare secca si applica ai soli redditi derivanti da contratti di locazione per i quali il locatore ha esercitato l opzione per il nuovo sistema di tassazione rinunciando agli aggiornamenti di qualsiasi natura del canone. Si potrebbe pertanto assistere alla compresenza, nel medesimo periodo di imposta di redditi fondiari derivanti da contratti di locazioni assoggettati a cedolare secca e redditi fondiari assoggettati ad IRPEF e relative addizionali. L art. 3, comma 2 del d.lgs. 23/2011 determina la base imponibile sulla quale calcolare la cedolare secca con riferimento al canone di locazione annuo stabilito tra le parti. Non potranno pertanto applicarsi gli abbattimenti previsti ai fini della determinazione del reddito fondiario da assoggettare ad IRPEF. 32

33 Base imponibile cedolare secca Il canone di locazione pattuito tra le parti non potrà pertanto essere decurtato delle seguenti percentuali: 15% previsto ordinariamente per gli immobili concessi in locazione; 25% previsto per i fabbricati siti nei comuni di Giudecca, Murano e di Burano; ulteriore abbattimento del 30% previsto dall art. 8 della legge 9 dicembre 1998, n

34 Base imponibile cedolare secca Tuttavia, a norma dell art. 3, comma 6 del citato decreto, il reddito derivante dai contratti per i quali è stata esercitata l opzione per la cedolare secca non può essere inferiore alla rendita rivalutata del 5 per cento. E necessario pertanto in via preliminare confrontare i canoni di locazione maturati nel periodo di vigenza dell opzione per la cedolare secca con l importo della rendita relativa al medesimo arco temporale. Dovranno essere confrontati i seguenti importi: ammontare dei canoni di locazione maturati nel periodo di vigenza dell opzione per la cedolare secca assunti senza operare alcun abbattimento; ammontare della rendita catastale riferita al medesimo periodo determinata secondo le regole ordinarie, sommando la rivalutazione del 5 per cento. 34

35 Base imponibile cedolare secca Poiché la cedolare secca può essere applicata sui canoni relativi alle annualità contrattuali per le quali è esercitata l opzione, per i contratti con decorrenza in corso d anno l annualità contrattuale potrebbe non coincidere con il periodo d imposta. A) Coesistenza di annualità contrattuali per le quali è stata esercitata l opzione per la cedolare secca con annualità contrattuali per le quali deve essere applicata l IRPEF e le relative addizionali; B) Coesistenza di annualità per le quali è esercitata l opzione per la cedolare secca con periodi in cui l immobile non è oggetto di contratti di locazione ( es. tenuto a disposizione ). In questi casi il canone di locazione per il quale non è stata esercitata l opzione o la rendita derivante dall unità abitativa non locata costituiscono reddito da assoggettare ad IRPEF e relative addizionali. 35

36 Base imponibile cedolare secca Esame caso pratico 7- ipotesi canone superiore alla rendita Esame caso pratico 8 rendita superiore al canone. 36

37 Aliquote della cedolare secca Le aliquote sono differenziate in relazione alla tipologia del contratto di locazione stipulato: 21% sui canoni di locazione annui stabiliti dalle parti (contratti a canone libero); 19% con riferimento ai contratti di locazione a canone concordato relativi ad abitazioni site nei Comuni con carenza di disponibilità abitative e nei Comuni ad alta tensione abitativa individuati dal CIPE; 19% con riferimento ai contratti con canone concordato stipulati per soddisfare esigenze abitative di studenti universitari. 37

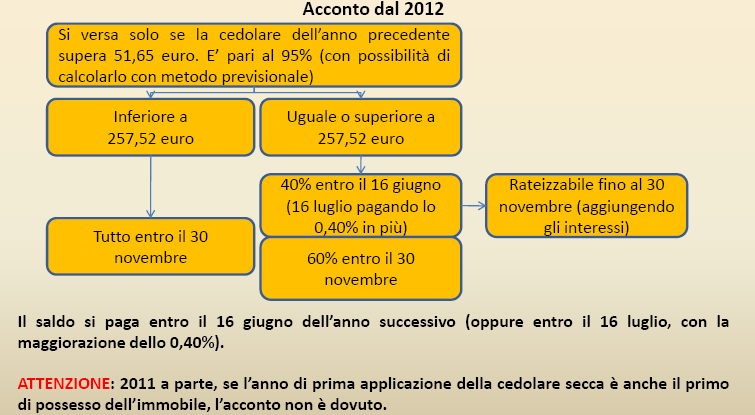

38 I versamenti della cedolare secca Il versamento della cedolare secca deve essere effettuato entro il termine stabilito per il versamento dell imposta sul reddito delle persone fisiche. Anche per la cedolare secca sono dovuti pertanto versamenti sia in acconto che a saldo. La norma prevede altresì che per la liquidazione, l accertamento, la riscossione, i rimborsi, le sanzioni, gli interessi ed il contenzioso ad essa relativi si applicano le disposizioni previste per le imposte sui redditi. L art. 3, comma 4, del D.Lgs. stabilisce che i versamenti in acconto della cedolare secca sono dovuti nella misura del: 85% per il 2011 dell importo della cedolare secca che risulta dovuta per tale anno; 95% per il Per il 2011 le persone fisiche potranno effettuare i versamenti risultanti dalle dichiarazioni dei redditi e quelli relativi al primo acconto della cedolare secca entro il 6 luglio 2011 ovvero dal 7 luglio 2011 al 5 agosto 2011 con la maggiorazione dello 0,40% a titolo di interesse corrispettivo. 38

39 I versamenti della cedolare secca Limitatamente all anno di imposta 2011, l acconto deve essere determinato esclusivamente con il metodo previsionale. Lo stesso è dovuto in unica rata entro il 30 novembre 2011, se di importo inferiore ad 257,52, e in due rate, se di importo pari o superiore ad 257,52. In tal caso la prima rata, pari al 40%, deve essere versata entro il 6 luglio 2011 e la seconda rata, pari al 60% dell importo dovuto, entro il 30 novembre L acconto non è dovuto e l imposta è versata interamente a saldo se l importo su cui calcolarlo non supera 51,65. Per i contratti con decorrenza successiva al 31 maggio 2011 il versamento dell acconto è effettuato in un unica rata entro il 30 novembre Per i contratti con decorrenza 1 novembre 2011 non è dovuto acconto e la cedolare secca sarà versata interamente in sede di saldo. In ossequio a quanto indicato all art. 7 del provvedimento, se l anno di prima applicazione della cedolare è il 2011 l acconto della stessa è dovuto, mentre in ogni altro caso in cui l anno di prima applicazione della cedolare secca sia anche il primo anno di possesso dell immobile non è dovuto acconto considerato che il relativo reddito nel precedente periodo di imposta non è assoggettato al tributo. Sempre limitatamente all anno 2011, il versamento della cedolare secca in acconto e a saldo è eseguito mediante modello F24 anche dai soggetti che si avvalgono dell assistenza fiscale ( modello 730 ). 39

40 CODICI TRIBUTO VERSAMENTO CEDOLARE Con la risoluzione n 59/E del 25 maggio 2011 sono stati istituiti i seguenti codici tributo per il versamento tramite modello F24, della cedolare secca: COD ACCONTO PRIMA RATA; COD ACCONTO SECONDA O UNICA SOLUZIONE; COD SALDO 40

41 ACCONTI IRPEF L obbligo del versamento in acconto della cedolare già a partire dal 2011, fa sorgere il problema del calcolo degli acconti IRPEF per l anno in corso. Secondo la circolare 26/E dell Agenzia delle Entrate i contribuenti che optano per la cedolare secca possono legittimamente ridurre l acconto IRPEF dovuto per l anno in corso. In sostanza l acconto IRPEF 2011 si ritiene correttamente determinato se risulta almeno pari al 99% dell imposta dovuta sulla base della dichiarazione dei redditi relativa all anno d imposta 2010 (unico 2011 o 730/2011) assumendo il reddito complessivo senza considerare il reddito fondiario prodotto nel 2010 dagli immobili per i quali nel 2011 ci si è avvalsi dell opzione per la cedolare secca (la finalità della previsione è diretta ad evitare un duplice prelievo d imposta sul medesimo reddito). 41

42 42 08 giugno 2011

43 43

44 Regime sanzionatorio L art. 3 co. 3 del d.lgs n. 23 del ha mantenuto le sanzioni previste dall art.69 del T.U.R. in caso di omessa registrazione: I soggetti tenuti allla registrazione sono tenuti al versamento dell imposta di registro dovuta, al pagamento della sanzione dal 120% al 240% dell imposta nonche al pagamento degli interessi. Rimane fermo anche l istituto del ravvedimento operoso nel caso di adempimento omesso o irregolarmente eseguito oltre i termini originariamente previsti, ma pur sempre nel rispetto di scadenze normativamente predeterminate (art. 13 D.lgsn. 472/1997). Nel caso di opzione tardiva a seguito dell esercizio dell opzione per il regime alternativo, il locatore non sarà tenuto al versamento dell imposta di registro ma dovrà versare le sanzioni commisurate all imposta di registro calcolate sul corrispettivo pattuito per l intera durata del contratto. L imposta di registro non deve essere versata solo con riferimento ai contratti di locazione I cui termini erano ancora pendenti alla data del 1 gennaio 2011 per I quali può trovare applicazione il regime alternativo di tassazione 44

45 Canone non dichiarato o dichiarato in misura inferiore La sanzione è raddoppiata va dal 240% al 480% dell imposta dovuta con un minimo di 516 euro nel caso di canone non dichiarato. In caso di canone dichiarato in misura inferiore si applicano sanzioni dal 200% al 400%. Anche nel caso di definizione dell accertamento con adesione o di rinuncia del contribuente all impugnazione dell accertamento, le sanzioni si applicano senza riduzioni 45

46 Contratti non registrati, registrati in misura inferiore a quello effettivo e comodati fittizi. È una specifica disciplina per i contratti di locazione ad uso abitativo non registrati nei termini previsti. 1. La durata del contratto viene stabilita in 4 anni a decorrere dalla data di registrazione(volontaria o d ufficio). 2. I contratti sono rinnovati automaticamente alla scadenza per un periodo di 4 anni, fatte salve le eccezioni previste dall art. 2 della l.n.431/ Il canone è fissato a decorrere dalla registrazione in misura pari al triplo della rendita catastale, oltre l adeguamento, che trova applicazione dall anno successivo in base al 75% dell aumento degli indici ISTAT (canone pattuito se di importo minore). Le medesime disposizioni si applicano nel caso di contratto di comodato fittizio. In tali casi il soggetto che procede alla registrazione deve presentare all ufficio apposita denuncia in doppio originale unitamente al modello 69 compilato. Tali sanzioni non vengono applicate per i contratti registrati entro il 6 giugno. 46

Cedolare secca sul contratto di locazione

Cedolare secca sul contratto di locazione Scheda informativa E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle

Cedolare secca sul contratto di locazione Scheda informativa E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle

Emanato il provvedimento di attuazione Cedolare secca, opzione a due vie

Emanato il provvedimento di attuazione Cedolare secca, opzione a due vie Per i contratti registrati a partire dal 7 aprile, la scelta può essere fatta on line utilizzando il modello di registrazione telematica

Emanato il provvedimento di attuazione Cedolare secca, opzione a due vie Per i contratti registrati a partire dal 7 aprile, la scelta può essere fatta on line utilizzando il modello di registrazione telematica

CIRCOLARE AD USO CLIENTI 2011

CIRCOLARE AD USO CLIENTI 2011 A cura del Centro Studi CSC Dr. Stefano M. Perego CEDOLARE SECCA SULLE LOCAZIONI IN VIGORE DAL 01 GENNAIO 2011 INDICE 1 Premessa... 2 2 Contribuenti interessati... 2 2.1 Contitolarità...

CIRCOLARE AD USO CLIENTI 2011 A cura del Centro Studi CSC Dr. Stefano M. Perego CEDOLARE SECCA SULLE LOCAZIONI IN VIGORE DAL 01 GENNAIO 2011 INDICE 1 Premessa... 2 2 Contribuenti interessati... 2 2.1 Contitolarità...

La Cedolare Secca. La cedolare secca, in pratica, sostituisce:

Modalità di esercizio dell'opzione per l'applicazione del regime della cedolare secca, modalità di versamento dell'imposta e altre disposizioni di attuazione della disposizione di cui all'articolo 3 del

Modalità di esercizio dell'opzione per l'applicazione del regime della cedolare secca, modalità di versamento dell'imposta e altre disposizioni di attuazione della disposizione di cui all'articolo 3 del

CEDOLARE SECCA SUGLI AFFITTI VADEMECUM DI SINTESI

WWW.CONSULPRO.IT CEDOLARE SECCA SUGLI AFFITTI VADEMECUM DI SINTESI Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia di Federalismo fiscale municipale, ed in vigore dal 7

WWW.CONSULPRO.IT CEDOLARE SECCA SUGLI AFFITTI VADEMECUM DI SINTESI Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia di Federalismo fiscale municipale, ed in vigore dal 7

Federalismo Fiscale Cedolare Secca sugli Affitti Provvedimento dell Agenzia delle Entrate del 7 Aprile 2011

Prot. 108/2011/LS/lm Milano, 21-04-2011 Circolare n. 52/2011 AREA: Circolari, Fiscale Federalismo Fiscale Cedolare Secca sugli Affitti Provvedimento dell Agenzia delle Entrate del 7 Aprile 2011 Con il

Prot. 108/2011/LS/lm Milano, 21-04-2011 Circolare n. 52/2011 AREA: Circolari, Fiscale Federalismo Fiscale Cedolare Secca sugli Affitti Provvedimento dell Agenzia delle Entrate del 7 Aprile 2011 Con il

La cedolare secca sugli affitti

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 13 16 APRILE 2011 La cedolare secca sugli affitti Copyright 2011 Acerbi & Associati ASSOCIAZIONE

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 13 16 APRILE 2011 La cedolare secca sugli affitti Copyright 2011 Acerbi & Associati ASSOCIAZIONE

Oggetto: LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011

A tutti i Clienti Loro sedi Ravenna, 20/05/2011 Circolare Informativa n. 10/2011 Oggetto: LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del

A tutti i Clienti Loro sedi Ravenna, 20/05/2011 Circolare Informativa n. 10/2011 Oggetto: LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del

CEDOLARE SECCA SUGLI AFFITTI. A cura del dott. Francesco Lotito

CEDOLARE SECCA SUGLI AFFITTI A cura del dott. Francesco Lotito Il decreto legislativo n.23 del 14 marzo 2011, attuativo del Federalismo Fiscale Municipale,, ha introdotto nel nostro ordinamento la c.d.

CEDOLARE SECCA SUGLI AFFITTI A cura del dott. Francesco Lotito Il decreto legislativo n.23 del 14 marzo 2011, attuativo del Federalismo Fiscale Municipale,, ha introdotto nel nostro ordinamento la c.d.

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 28 giugno 2011 E-MAIL: segreteria2@studiocastelli.com Circolare n. 26/E del 1 giugno 2011 - Chiarimenti dell Agenzia delle Entrate sul regime della cedolare

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 28 giugno 2011 E-MAIL: segreteria2@studiocastelli.com Circolare n. 26/E del 1 giugno 2011 - Chiarimenti dell Agenzia delle Entrate sul regime della cedolare

Cedolare secca - Circolare Agenzia delle Entrate n. 26/E del 01 giugno 2010

Cedolare secca - Circolare Agenzia delle Entrate n. 26/E del 01 giugno 2010 Di seguito si illustrano i principali chiarimenti che possono utili per una corretta comprensione delle novità che emergono dalla

Cedolare secca - Circolare Agenzia delle Entrate n. 26/E del 01 giugno 2010 Di seguito si illustrano i principali chiarimenti che possono utili per una corretta comprensione delle novità che emergono dalla

CEDOLARE SECCA: LE REGOLE DA SEGUIRE

CEDOLARE SECCA: LE REGOLE DA SEGUIRE di Roberta De Marchi Con il provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011, prot. n. 55394, ha preso avvio l operazione cedolare secca, in

CEDOLARE SECCA: LE REGOLE DA SEGUIRE di Roberta De Marchi Con il provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011, prot. n. 55394, ha preso avvio l operazione cedolare secca, in

La cedolare secca. Chi, cosa, come, quando e perché

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Che cos è la cedolare secca

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Che cos è la cedolare secca

CEDOLARE SECCA Determinazione dell imposta e versamenti

Determinazione dell imposta e versamenti di Francesco Buetto Se con il provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011, prot. n. 55394, ha preso avvio formalmente l operazione

Determinazione dell imposta e versamenti di Francesco Buetto Se con il provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011, prot. n. 55394, ha preso avvio formalmente l operazione

CIRCOLARE N. 2/2011 cedolare secca Introduzione di forma di imposizione alternativa. 21%

CIRCOLARE N. 2/2011 Viene di seguito illustrata la normativa che consente di assoggettare, a decorrere dal 2011, ad imposta sostitutiva dell IRPEF e relative addizionali, gli affitti percepiti da locazioni

CIRCOLARE N. 2/2011 Viene di seguito illustrata la normativa che consente di assoggettare, a decorrere dal 2011, ad imposta sostitutiva dell IRPEF e relative addizionali, gli affitti percepiti da locazioni

Oggetto: Circolare 26/E dell Agenzia delle Entrate Chiarimenti in merito all applicazione della cedolare secca.

C.A.F. UIL S.P.A. CENTRO ASSISTENZA FISCALE DELLA UNIONE ITALIANA DEL LAVORO SEDE LEGALE VIA DI SAN CRESCENZIANO, 25 00199 ROMA TELEFONO 06/86.22.631 TELEFAX 06/86.22.63.33 E-MAIL cafuil@cafuil.it CAPITALE

C.A.F. UIL S.P.A. CENTRO ASSISTENZA FISCALE DELLA UNIONE ITALIANA DEL LAVORO SEDE LEGALE VIA DI SAN CRESCENZIANO, 25 00199 ROMA TELEFONO 06/86.22.631 TELEFAX 06/86.22.63.33 E-MAIL cafuil@cafuil.it CAPITALE

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone

Prot. 2011/55394 Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca, modalità di versamento dell imposta e altre disposizioni di attuazione dell articolo 3 del decreto

Prot. 2011/55394 Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca, modalità di versamento dell imposta e altre disposizioni di attuazione dell articolo 3 del decreto

CEDOLARE SECCA sugli AFFITTI

Circolare informativa per la clientela n. 5/2011 del 9 giugno 2011 CEDOLARE SECCA sugli AFFITTI In questa Circolare 1. Locazione di immobili abitativi e cedolare secca 2. Contribuenti e immobili interessati

Circolare informativa per la clientela n. 5/2011 del 9 giugno 2011 CEDOLARE SECCA sugli AFFITTI In questa Circolare 1. Locazione di immobili abitativi e cedolare secca 2. Contribuenti e immobili interessati

Federalismo Fiscale - Cedolare Secca Circolare dell'agenzia delle Entrate n.26/e del 1 Giugno 2011

Prot. 2501 Milano, 09-06-2011 Circolare n. 62B/2011 AREA: Circolari, Fiscale Federalismo Fiscale - Cedolare Secca Circolare dell'agenzia delle Entrate n.26/e del 1 Giugno 2011 L Agenzia delle Entrate,

Prot. 2501 Milano, 09-06-2011 Circolare n. 62B/2011 AREA: Circolari, Fiscale Federalismo Fiscale - Cedolare Secca Circolare dell'agenzia delle Entrate n.26/e del 1 Giugno 2011 L Agenzia delle Entrate,

A Cura dell Area Fiscale del Caf Cisl Nazionale

Soggetti che possono optare per il regime della cedolare secca. Locatore, persona fisica, titolare del diritto di proprietà o di altro diritto reale di godimento sull immobile Nota 1: Non possono accedere

Soggetti che possono optare per il regime della cedolare secca. Locatore, persona fisica, titolare del diritto di proprietà o di altro diritto reale di godimento sull immobile Nota 1: Non possono accedere

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento 1 Esercizio dell'opzione per l'applicazione della cedolare secca Soggetti interessati

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento 1 Esercizio dell'opzione per l'applicazione della cedolare secca Soggetti interessati

Cedolare Secca la nuova stagione delle locazioni

Cedolare Secca la nuova stagione delle locazioni L'operatività nella prassi quotidiana per i canoni delle locazioni residenziali Bergamo - 26 maggio 2011 Ambito soggettivo (art. 3 comma 6 del D.Lgs. 23/2011)

Cedolare Secca la nuova stagione delle locazioni L'operatività nella prassi quotidiana per i canoni delle locazioni residenziali Bergamo - 26 maggio 2011 Ambito soggettivo (art. 3 comma 6 del D.Lgs. 23/2011)

La disciplina della cedolare secca decreto legislativo n. 23 del 14/3/11

La disciplina della cedolare secca decreto legislativo n. 23 del 14/3/11 Introduzione Questo documento si propone, di fare rapidamente chiarezza sulle novità apportate dall introduzione nel panorama fiscale

La disciplina della cedolare secca decreto legislativo n. 23 del 14/3/11 Introduzione Questo documento si propone, di fare rapidamente chiarezza sulle novità apportate dall introduzione nel panorama fiscale

LA CEDOLARE SECCA SULLE LOCAZIONI IMMOBILIARI

R E G G I O R I E A S S O C I A T I Via Cavour n. 18 21100 - Varese Varese, 26 aprile 2011 LA CEDOLARE SECCA SULLE LOCAZIONI IMMOBILIARI Con il decreto legislativo 14 marzo 2011 n. 23, è stata introdotta

R E G G I O R I E A S S O C I A T I Via Cavour n. 18 21100 - Varese Varese, 26 aprile 2011 LA CEDOLARE SECCA SULLE LOCAZIONI IMMOBILIARI Con il decreto legislativo 14 marzo 2011 n. 23, è stata introdotta

CEDOLARE SECCA: LE REGOLE PER L ANNO 2011

di Roberta De Marchi CEDOLARE SECCA: LE REGOLE PER L ANNO 2011 Il regime della cedolare secca può applicarsi, per il periodo d imposta 2011, ai contratti in corso nell anno 2011, anche con scadenza anteriore

di Roberta De Marchi CEDOLARE SECCA: LE REGOLE PER L ANNO 2011 Il regime della cedolare secca può applicarsi, per il periodo d imposta 2011, ai contratti in corso nell anno 2011, anche con scadenza anteriore

L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI

Roma, 29 aprile 2011 Informazione e consulenza tributaria L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Fonti normative - D.Lgs. 14 marzo 2011 n. 23, art. 3 - Comunicato Stampa dell Agenzia delle Entrate

Roma, 29 aprile 2011 Informazione e consulenza tributaria L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Fonti normative - D.Lgs. 14 marzo 2011 n. 23, art. 3 - Comunicato Stampa dell Agenzia delle Entrate

La cedolare secca sugli affitti D.Lgs. 14 marzo 2011 n. 23 Provvedimento Agenzia Entrate 7 aprile 2011

La cedolare secca sugli affitti D.Lgs. 14 marzo 2011 n. 23 Provvedimento Agenzia Entrate 7 aprile 2011 FINALITA RISCONTRATA UNA FORTE EVASIONE SUI REDDITI DA LOCAZIONE DEI FABBRICATI INTRODOTTO UN MECCANISMO

La cedolare secca sugli affitti D.Lgs. 14 marzo 2011 n. 23 Provvedimento Agenzia Entrate 7 aprile 2011 FINALITA RISCONTRATA UNA FORTE EVASIONE SUI REDDITI DA LOCAZIONE DEI FABBRICATI INTRODOTTO UN MECCANISMO

OGGETTO: Tassazione dei canoni di locazione di immobili ad uso abitativo - Introduzione della cedolare secca

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 27 aprile 2011 Circolare n. 11/2011 OGGETTO: Tassazione dei canoni di locazione di immobili ad uso

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 27 aprile 2011 Circolare n. 11/2011 OGGETTO: Tassazione dei canoni di locazione di immobili ad uso

Agevolata 19% in caso di contratti di locazione concordati in comuni ad alta densità abitativa

AFFITTO APPARTAMENTI MILANO : CEDOLARE SECCA PRINCIPI NORMATIVI: Il D.LGS N 23 1473/2011 Art 3 È entrato in vigore a seguito della pubblicazione delle istruzioni operative da parte dell agenzia delle entrate-

AFFITTO APPARTAMENTI MILANO : CEDOLARE SECCA PRINCIPI NORMATIVI: Il D.LGS N 23 1473/2011 Art 3 È entrato in vigore a seguito della pubblicazione delle istruzioni operative da parte dell agenzia delle entrate-

APPUNTI PER LA RELAZIONE DEL 13 APRILE FIRENZE

APPUNTI PER LA RELAZIONE DEL 13 APRILE 2011 - FIRENZE IMPOSTA SOSTITUTIVA SUI CANONI DI LOCAZIONE ABITATIVA DI UNITÀ IMMOBILIARI ABITATIVE (A1-A11 ESCLUSO A10) E RELATIVE PERTINENZE CONGIUNTAMENTE LOCATE,

APPUNTI PER LA RELAZIONE DEL 13 APRILE 2011 - FIRENZE IMPOSTA SOSTITUTIVA SUI CANONI DI LOCAZIONE ABITATIVA DI UNITÀ IMMOBILIARI ABITATIVE (A1-A11 ESCLUSO A10) E RELATIVE PERTINENZE CONGIUNTAMENTE LOCATE,

Riferimenti normativi e prassi

LA CEDOLARE SECCA SUGLI AFFITTI Art. 3 D.Lgs. 14 marzo 2011 n. 23 Riferimenti normativi e prassi Art. 2 e 7, Legge n. 42 del 5 maggio 2009 Delega al governo in materia di federalismo fiscale, in attuazione

LA CEDOLARE SECCA SUGLI AFFITTI Art. 3 D.Lgs. 14 marzo 2011 n. 23 Riferimenti normativi e prassi Art. 2 e 7, Legge n. 42 del 5 maggio 2009 Delega al governo in materia di federalismo fiscale, in attuazione

Cedolare secca. L di 12 S tt b 2011. Lodi, 12 Settembre 2011 RELATORE DR. STEFANO BARUZZI

Cedolare secca L di 12 S tt b 2011 Lodi, 12 Settembre 2011 RELATORE DR. STEFANO BARUZZI Decreto Legislativo n. 23 del 14 marzo 2011 (art. 3) Provvedimento Direttore Ag. Entrate 7 aprile 2011 Circolare

Cedolare secca L di 12 S tt b 2011 Lodi, 12 Settembre 2011 RELATORE DR. STEFANO BARUZZI Decreto Legislativo n. 23 del 14 marzo 2011 (art. 3) Provvedimento Direttore Ag. Entrate 7 aprile 2011 Circolare

f e r d i n a n d o b o c c i a

Circolare n.11 del 21 aprile 2011 A TUTTI I CLIENTI L O R O S E D I Oggetto: Tassazione dei canoni di locazione di immobili ad uso abitativo. Introduzione della cedolare secca. 1 CEDOLARE SECCA SUI CANONI

Circolare n.11 del 21 aprile 2011 A TUTTI I CLIENTI L O R O S E D I Oggetto: Tassazione dei canoni di locazione di immobili ad uso abitativo. Introduzione della cedolare secca. 1 CEDOLARE SECCA SUI CANONI

L opzione per tale tipo di imposizione prevede la sostituzione anche di altre imposte gravanti sui redditi derivanti da locazioni abitative.

Circolare 6/2011 Cedolare Secca sugli affitti Rovereto, 16 maggio 2011 Spett. Clienti Loro Sedi OGGETTO: introduzione della cedolare secca per le locazioni abitative Per effetto dell art. 3 del DLgs. 14.3.2011

Circolare 6/2011 Cedolare Secca sugli affitti Rovereto, 16 maggio 2011 Spett. Clienti Loro Sedi OGGETTO: introduzione della cedolare secca per le locazioni abitative Per effetto dell art. 3 del DLgs. 14.3.2011

Tassazione ordinaria e cedolare secca

Gian Paolo Tosoni (Commercialista in Mantova, Pubblicista) 1 TASSAZIONE ORDINARIA: i redditi derivanti da canoni di locazione concorrono alla formazione del reddito complessivo e sono pertanto assoggettati

Gian Paolo Tosoni (Commercialista in Mantova, Pubblicista) 1 TASSAZIONE ORDINARIA: i redditi derivanti da canoni di locazione concorrono alla formazione del reddito complessivo e sono pertanto assoggettati

NOVITÁ IN MATERIA DI FISCALITÁ DEGLI IMMOBILI. Stefano SPINA ODCEC Torino

NOVITÁ IN MATERIA DI FISCALITÁ DEGLI IMMOBILI Stefano SPINA ODCEC Torino IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI

NOVITÁ IN MATERIA DI FISCALITÁ DEGLI IMMOBILI Stefano SPINA ODCEC Torino IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI IMPOSIZIONE INDIRETTA NEI LEASING IMMOBILIARI

Circolare n. 8/2011. Indice. 1 Premessa Esercizio dell'opzione Modello Siria Modello Effetti dell'opzione...

Circolare n. 8/2011 La cedolare secca sugli affitti Indice 1 Premessa... 2 2 Esercizio dell'opzione... 2 2.1 Modello Siria... 2 2.2 Modello 69... 4 3 Effetti dell'opzione... 6 4 Versamento della cedolare

Circolare n. 8/2011 La cedolare secca sugli affitti Indice 1 Premessa... 2 2 Esercizio dell'opzione... 2 2.1 Modello Siria... 2 2.2 Modello 69... 4 3 Effetti dell'opzione... 6 4 Versamento della cedolare

Studio Corbella dottori commercialisti associati

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera Matteo Formenti esperto contabile - revisore

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera Matteo Formenti esperto contabile - revisore

STUDIO DE ALEXANDRIS Commercialisti Revisori Contabili Avvocati

STUDIO DE ALEXANDRIS Commercialisti Revisori Contabili Avvocati Maurizio De Alexandris Commercialista Revisore contabile Rossella Bernardinello Commercialista Revisore contabile Massimiliano Brambilla

STUDIO DE ALEXANDRIS Commercialisti Revisori Contabili Avvocati Maurizio De Alexandris Commercialista Revisore contabile Rossella Bernardinello Commercialista Revisore contabile Massimiliano Brambilla

Alle società convenzionate con il Caf Acli srl. Roma, 12 aprile 2011 OGGETTO: CEDOLARE SECCA SUGLI AFFITTI MODALITA APPLICATIVE

NR. 107/11/CP PROT. 2011P1256 A CURA DI RICCARDO DE MARCO Alle società convenzionate con il Caf Acli srl e p.c. Componenti C.d.A. Caf Acli srl Roma, 12 aprile 2011 OGGETTO: CEDOLARE SECCA SUGLI AFFITTI

NR. 107/11/CP PROT. 2011P1256 A CURA DI RICCARDO DE MARCO Alle società convenzionate con il Caf Acli srl e p.c. Componenti C.d.A. Caf Acli srl Roma, 12 aprile 2011 OGGETTO: CEDOLARE SECCA SUGLI AFFITTI

Circolare N.133 del 6 Settembre 2013

Circolare N.133 del 6 Settembre 2013 Alleggerito l importo della cedolare secca per i contratti stipulati a canone concordato Gentile cliente, con la presente desideriamo informarla che, il Decreto legge

Circolare N.133 del 6 Settembre 2013 Alleggerito l importo della cedolare secca per i contratti stipulati a canone concordato Gentile cliente, con la presente desideriamo informarla che, il Decreto legge

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile

: soggetti interessati, ambito oggettivo e base imponibile Art. 3 DLGS. 14.3.2011, n. 23 Provvedimento direttoriale 7 aprile 2011 C.M. 1.6.2011, N. 26/E Dott. Stefano Spina ASPETTI GENERALI Obiettivo Emersione

: soggetti interessati, ambito oggettivo e base imponibile Art. 3 DLGS. 14.3.2011, n. 23 Provvedimento direttoriale 7 aprile 2011 C.M. 1.6.2011, N. 26/E Dott. Stefano Spina ASPETTI GENERALI Obiettivo Emersione

I soggetti destinatari della compilazione del quadro RB sono identificati in:

UNICO PF e cedolare secca L analisi del modello UNICO Persone Fisiche 2012 evidenzia - nel quadro RB - un apposita sezione destinata ad accogliere la cedolare secca introdotta dall art. 3 del D.Lgs. 14

UNICO PF e cedolare secca L analisi del modello UNICO Persone Fisiche 2012 evidenzia - nel quadro RB - un apposita sezione destinata ad accogliere la cedolare secca introdotta dall art. 3 del D.Lgs. 14

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 30 05.09.2016 Unico 2016: cedolare secca A cura di Devis Nucibella Categoria: Irpef Sottocategoria: Redditi di locazione

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 30 05.09.2016 Unico 2016: cedolare secca A cura di Devis Nucibella Categoria: Irpef Sottocategoria: Redditi di locazione

LA CEDOLARE SECCA SULLE LOCAZIONI. Dott. Ernesto GATTO

LA CEDOLARE SECCA SULLE LOCAZIONI Dott. Ernesto GATTO Ragioniere Commercialista - Pubblicista Diretta 9 maggio 2011 DAL 2011 SUI CANONI DI AFFITTO IL CONTRIBUENTE POTRÀ OPTARE PER L IMPOSTA SOSTITUTIVA

LA CEDOLARE SECCA SULLE LOCAZIONI Dott. Ernesto GATTO Ragioniere Commercialista - Pubblicista Diretta 9 maggio 2011 DAL 2011 SUI CANONI DI AFFITTO IL CONTRIBUENTE POTRÀ OPTARE PER L IMPOSTA SOSTITUTIVA

Ballarè Sponghini e Associati

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Claudia Balestra Rag. Enzo Manfredi Dott.ssa Emanuela Tarulli Dott. Andrea

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Claudia Balestra Rag. Enzo Manfredi Dott.ssa Emanuela Tarulli Dott. Andrea

A cura dello Studio Battaini, Corso Sempione 15, Gallarate SOMMARIO

A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it SOMMARIO 1. IL CALCOLO DEI CONTRIBUTI ENASARCO PER RAPPRESENTANTI E AGENTI DI COMMERCIO 2. LA CEDOLARE SECCA SUGLI AFFITTI

A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it SOMMARIO 1. IL CALCOLO DEI CONTRIBUTI ENASARCO PER RAPPRESENTANTI E AGENTI DI COMMERCIO 2. LA CEDOLARE SECCA SUGLI AFFITTI

OGGETTO: La nuova tassazione per le locazioni degli immobili

OGGETTO: La nuova tassazione per le locazioni degli immobili Cedolare locazioni Il Decreto sul federalismo municipale ha introdotto la disciplina della c.d. cedolare secca che costituisce, per le persone

OGGETTO: La nuova tassazione per le locazioni degli immobili Cedolare locazioni Il Decreto sul federalismo municipale ha introdotto la disciplina della c.d. cedolare secca che costituisce, per le persone

CEDOLARE SECCA. Ebook. Francesco Cacchiarelli e Riccardo Cerulli All rights reserved

CEDOLARE SECCA Ebook 1 INDICE 1. CEDOLARE SECCA ADEMPIMENTI 2. CODICI TRIBUTO 3. RISPOSTE A QUESITI (FAQ) 4. MODULISTICA 4.1. FAC SIMILE LETTERA RACCOMANDATA 4.2. CLAUSOLE TIPO CONTRATTI DI PERTINENZA

CEDOLARE SECCA Ebook 1 INDICE 1. CEDOLARE SECCA ADEMPIMENTI 2. CODICI TRIBUTO 3. RISPOSTE A QUESITI (FAQ) 4. MODULISTICA 4.1. FAC SIMILE LETTERA RACCOMANDATA 4.2. CLAUSOLE TIPO CONTRATTI DI PERTINENZA

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 48/2012 LUGLIO/2/2012 (*) 4 Luglio 2012

4 Luglio 2012") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 48/2012 LUGLIO/2/2012 (*) 4 Luglio 2012 CON LA CIRCOLARE N. 20 DEL 4

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 48/2012 LUGLIO/2/2012 (*) 4 Luglio 2012 CON LA CIRCOLARE N. 20 DEL 4

Oggetto: Imposta sostitutiva da applicare sui redditi derivanti dalla locazione di immobili ad uso abitativo normativa in vigore dal 7 aprile 2011

A tutti i clienti Circolare Bolzano, il 11 aprile 2011 N. 20/2011 vj Oggetto: Imposta sostitutiva da applicare sui redditi derivanti dalla locazione di immobili ad uso abitativo normativa in vigore dal

A tutti i clienti Circolare Bolzano, il 11 aprile 2011 N. 20/2011 vj Oggetto: Imposta sostitutiva da applicare sui redditi derivanti dalla locazione di immobili ad uso abitativo normativa in vigore dal

Informativa per la clientela di studio

Informativa per la clientela di studio del 15.06.2017 Ai gentili Clienti Loro sedi OGGETTO: Cedolare secca: il 30 giugno alla cassa per saldo e acconto Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio del 15.06.2017 Ai gentili Clienti Loro sedi OGGETTO: Cedolare secca: il 30 giugno alla cassa per saldo e acconto Gentile Cliente, con la stesura del presente documento

N. 502 FISCAL NEWS Acconto cedolare secca. Premessa. La circolare di aggiornamento professionale

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 502 FISCAL NEWS La circolare di aggiornamento professionale 14.11.2011 Acconto cedolare secca Categoria Versamenti Sottocategoria

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 502 FISCAL NEWS La circolare di aggiornamento professionale 14.11.2011 Acconto cedolare secca Categoria Versamenti Sottocategoria

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 04 10.04.2014 Il quadro B: fabbricati locati a cedolare secca L opzione per il regime della cedolare secca: chi può sceglierlo e come effettuare

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 04 10.04.2014 Il quadro B: fabbricati locati a cedolare secca L opzione per il regime della cedolare secca: chi può sceglierlo e come effettuare

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 16 14.04.2015 Fabbricati locati a cedolare secca La disciplina e le novità introdotte. Categoria: Dichiarazione Sottocategoria: 730 Se i fabbricati

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 16 14.04.2015 Fabbricati locati a cedolare secca La disciplina e le novità introdotte. Categoria: Dichiarazione Sottocategoria: 730 Se i fabbricati

730, Unico 2016 e Studi di settore

730, Unico 2016 e Studi di settore N. 10 18.03.2016 I redditi degli immobili in locazione Categoria: Dichiarazione Sottocategoria: 730 Dopo avere affrontato nei precedenti speciali le questioni legate

730, Unico 2016 e Studi di settore N. 10 18.03.2016 I redditi degli immobili in locazione Categoria: Dichiarazione Sottocategoria: 730 Dopo avere affrontato nei precedenti speciali le questioni legate

Modello Redditi 2017 Pillole di aggiornamento

Modello Redditi 2017 Pillole di aggiornamento N. 44 08.06.2017 Cedolare secca e compilazione del quadro RB Obbligo di dichiarare i redditi derivanti dagli immobili assoggettati a cedolare secca A cura

Modello Redditi 2017 Pillole di aggiornamento N. 44 08.06.2017 Cedolare secca e compilazione del quadro RB Obbligo di dichiarare i redditi derivanti dagli immobili assoggettati a cedolare secca A cura

CIRCOLARE N. 26/E. Roma, 01 giugno 2011. Alle Direzioni regionali. Alle Direzioni provinciali. Agli Uffici territoriali

CIRCOLARE N. 26/E Direzione Centrale Normativa Settore Imposte Indirette Settore Imposte sui Redditi e sulle Attività Produttive Roma, 01 giugno 2011 Alle Direzioni regionali Alle Direzioni provinciali

CIRCOLARE N. 26/E Direzione Centrale Normativa Settore Imposte Indirette Settore Imposte sui Redditi e sulle Attività Produttive Roma, 01 giugno 2011 Alle Direzioni regionali Alle Direzioni provinciali

STUDIO LAMBERTO RAG. DANIELA T.F. 011/ Informativa per la clientela di studio

Informativa per la clientela di studio N. 116 del 18.07.2012 Ai gentili Clienti Loro sedi OGGETTO: Cedolare secca: le ultime novità I recenti chiarimenti su questioni interpretative affrontate dall Agenzia

Informativa per la clientela di studio N. 116 del 18.07.2012 Ai gentili Clienti Loro sedi OGGETTO: Cedolare secca: le ultime novità I recenti chiarimenti su questioni interpretative affrontate dall Agenzia

La cedolare abbatte l'irpef (normativa 2011)

") La cedolare abbatte l'irpef (normativa 2011) Per i soggetti che hanno optato per la cedolare secca sugli affitti, l obbligo di versare l acconto sulla cedolare a partire già da quest anno fa sorgere il

La cedolare abbatte l'irpef (normativa 2011) Per i soggetti che hanno optato per la cedolare secca sugli affitti, l obbligo di versare l acconto sulla cedolare a partire già da quest anno fa sorgere il

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: LA CEDOLARE SECCA SULLE LOCAZIONI ABITATIVE 1. Premesse, riferimenti normativi ed entrata in vigore Ai sensi di quanto previsto dall

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: LA CEDOLARE SECCA SULLE LOCAZIONI ABITATIVE 1. Premesse, riferimenti normativi ed entrata in vigore Ai sensi di quanto previsto dall

Cedolare secca: per i contratti già in corso al la comunicazione agli inquilini è possibile fino al

CIRCOLARE A.F. N. 94 del 21 Giugno 2012 Ai gentili clienti Loro sedi Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Gentile cliente,

CIRCOLARE A.F. N. 94 del 21 Giugno 2012 Ai gentili clienti Loro sedi Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Gentile cliente,

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GIUGNO 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GIUGNO 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

Guida alla scelta dell'opzione per la cedolare secca

Guida alla scelta dell'opzione per la cedolare secca di Massimo Pipino Pubblicato il 16 maggio 2011 pubblichiamo una piccola guida alla cedolare secca per aiutare nella scelta di opportunità Con la pubblicazione

Guida alla scelta dell'opzione per la cedolare secca di Massimo Pipino Pubblicato il 16 maggio 2011 pubblichiamo una piccola guida alla cedolare secca per aiutare nella scelta di opportunità Con la pubblicazione

Anno 2012 N.RF055 CEDOLARE SECCA - LA CONFERMA DELL'OPZIONE

Anno 2012 N.RF055 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 6 OGGETTO CEDOLARE SECCA - LA CONFERMA DELL'OPZIONE RIFERIMENTI ART. 3, DLGS 23/2011; PROVV. DEL 7/04/2011 - CM

Anno 2012 N.RF055 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 6 OGGETTO CEDOLARE SECCA - LA CONFERMA DELL'OPZIONE RIFERIMENTI ART. 3, DLGS 23/2011; PROVV. DEL 7/04/2011 - CM

LA TASSAZIONE SOSTITUTIVA DEI CANONI DI LOCAZIONE DEGLI IMMOBILI ABITATIVI PRIME CONSIDERAZIONI

LA TASSAZIONE SOSTITUTIVA DEI CANONI DI LOCAZIONE DEGLI IMMOBILI ABITATIVI PRIME CONSIDERAZIONI L art. 3 del d.lgs. 14 marzo 2011 n. 23 ha previsto un regime alternativo, applicabile a seguito di esercizio

LA TASSAZIONE SOSTITUTIVA DEI CANONI DI LOCAZIONE DEGLI IMMOBILI ABITATIVI PRIME CONSIDERAZIONI L art. 3 del d.lgs. 14 marzo 2011 n. 23 ha previsto un regime alternativo, applicabile a seguito di esercizio

ROTARY CLUB IMPERIA CEDOLARE SECCA SUGLI AFFITTI: QUANDO CONVIENE. Antonio Parolini

ROTARY CLUB IMPERIA CEDOLARE SECCA SUGLI AFFITTI: QUANDO CONVIENE Antonio Parolini Conviviale del 12 Aprile 2011 Cedolare secca sulle locazioni: riferimenti normativi Decreto legislativo del 14 marzo 2011

ROTARY CLUB IMPERIA CEDOLARE SECCA SUGLI AFFITTI: QUANDO CONVIENE Antonio Parolini Conviviale del 12 Aprile 2011 Cedolare secca sulle locazioni: riferimenti normativi Decreto legislativo del 14 marzo 2011

IRISImmobili uso abitativo

genzia ntrate IRISImmobili uso abitativo Registrazione dei contratti di locazione Imposte di registro e di bollo Sistema semplificato DENUNCIA PER LA REGISTRAZIONE TELEMATICA DEI CONTRATTI DI LOCAZIONE

genzia ntrate IRISImmobili uso abitativo Registrazione dei contratti di locazione Imposte di registro e di bollo Sistema semplificato DENUNCIA PER LA REGISTRAZIONE TELEMATICA DEI CONTRATTI DI LOCAZIONE

Interpretazione Normativa

Ti trovi in: CNA Interpreta / Fiscale tributario e societario / Tributi locali / Altre imposte locali / Normativa Torna all'elenco 8/6/2011 Cedolare secca Particolarità periodo transitorio 2011 Vedi anche

Ti trovi in: CNA Interpreta / Fiscale tributario e societario / Tributi locali / Altre imposte locali / Normativa Torna all'elenco 8/6/2011 Cedolare secca Particolarità periodo transitorio 2011 Vedi anche

Il debutto in Unico 2012 della cedolare secca

Focus di pratica professionale di Raffaella Vio Il debutto in Unico 2012 della cedolare secca La compilazione del quadro RB Il quadro RB di Unico 2012 si presenta, quest anno, in una nuova veste grafica

Focus di pratica professionale di Raffaella Vio Il debutto in Unico 2012 della cedolare secca La compilazione del quadro RB Il quadro RB di Unico 2012 si presenta, quest anno, in una nuova veste grafica

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 62 15.02.2017 Cedolare secca al 10% Contratto di locazione transitorio A cura di Pasquale Pirone Categoria: Contratti Sottocategoria: Locazione

Fiscal News La circolare di aggiornamento professionale N. 62 15.02.2017 Cedolare secca al 10% Contratto di locazione transitorio A cura di Pasquale Pirone Categoria: Contratti Sottocategoria: Locazione

CEDOLARE SECCA. Sintesi applicativa. Aggiornamento al 13 giugno

CEDOLARE SECCA Sintesi applicativa Aggiornamento al 13 giugno 2011 1 COS E? CEDOLARE SECCA E un opzione che si fa sui redditi d affitto in percentuale fissa 2 RIFERIMENTI NORMATIVI LEGGE DELEGA 5-5-2009

CEDOLARE SECCA Sintesi applicativa Aggiornamento al 13 giugno 2011 1 COS E? CEDOLARE SECCA E un opzione che si fa sui redditi d affitto in percentuale fissa 2 RIFERIMENTI NORMATIVI LEGGE DELEGA 5-5-2009

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GIUGNO 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GIUGNO 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

CEDOLARE SECCA SUGLI AFFITTI

CEDOLARE SECCA SUGLI AFFITTI Fiaip Federazione Italiana Agenti Immobiliari Professionali Il nuovo regime fiscale disciplinato dall art. 3 del Decreto legislativo n. 23 del 14.03.2011 «Disposizioni in materia

CEDOLARE SECCA SUGLI AFFITTI Fiaip Federazione Italiana Agenti Immobiliari Professionali Il nuovo regime fiscale disciplinato dall art. 3 del Decreto legislativo n. 23 del 14.03.2011 «Disposizioni in materia

Circolare N. 174 del 15 Dicembre 2016

Circolare N. 174 del 15 Dicembre 2016 Cedolare secca: per il rinnovo, anche tacito, deve essere presentato il modello RLI Gentile cliente, con la presente desideriamo chiarire alcuni aspetti procedurali

Circolare N. 174 del 15 Dicembre 2016 Cedolare secca: per il rinnovo, anche tacito, deve essere presentato il modello RLI Gentile cliente, con la presente desideriamo chiarire alcuni aspetti procedurali

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MAGGIO 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 30 24 31 25 26 27 28 29

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MAGGIO 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 30 24 31 25 26 27 28 29

Cedolare secca sulle locazioni: quando conviene?

FISCALITÀ sulle locazioni: quando conviene? di Stefano Setti Questa rubrica è curata con il gruppo editoriale Wolters Kluwer Italia, leader nel settore dell editoria e dei servizi per i professionisti,

FISCALITÀ sulle locazioni: quando conviene? di Stefano Setti Questa rubrica è curata con il gruppo editoriale Wolters Kluwer Italia, leader nel settore dell editoria e dei servizi per i professionisti,

Fiscal Adempimento La circolare di aggiornamento professionale

Fiscal Adempimento La circolare di aggiornamento professionale N. 5 30. 01.2017 Adempimenti per la cedolare secca A cura di Micaela Chiruzzi Categoria: Contribuenti Sottocategoria: Adempimenti La cedolare

Fiscal Adempimento La circolare di aggiornamento professionale N. 5 30. 01.2017 Adempimenti per la cedolare secca A cura di Micaela Chiruzzi Categoria: Contribuenti Sottocategoria: Adempimenti La cedolare

GUIDA PRATICA ALLA CEDOLARE SECCA

GUIDA PRATICA ALLA A cura di Celeste Vivenzi Normativa regolata dall'art. 23 del D.Lgs. 23/2011 con l'analisi della circolare dell'agenzia delle Entrate 26 dell'1 giugno 2011. PREMESSA E stata introdotta

GUIDA PRATICA ALLA A cura di Celeste Vivenzi Normativa regolata dall'art. 23 del D.Lgs. 23/2011 con l'analisi della circolare dell'agenzia delle Entrate 26 dell'1 giugno 2011. PREMESSA E stata introdotta

STUDIO ADRIANI. Dottori Commercialisti Associati ADRIANA ADRIANI & DAMIANO ADRIANI. CIRCOLARE STUDIO ADRIANI n. 67/2018

CIRCOLARE n. 67/2018 1/6 OGGETTO ACCONTO DELLA CEDOLARE SECCA SULLE LOCAZIONI DI IMMOBILI ABITATIVI AGGIORNAMENTO 19 NOVEMBRE 2018 RIFERIMENTI NORMATIVI ART. 3, D. LGS 14.3.2011 N. 23 PROVVEDIMENTO A.E.

CIRCOLARE n. 67/2018 1/6 OGGETTO ACCONTO DELLA CEDOLARE SECCA SULLE LOCAZIONI DI IMMOBILI ABITATIVI AGGIORNAMENTO 19 NOVEMBRE 2018 RIFERIMENTI NORMATIVI ART. 3, D. LGS 14.3.2011 N. 23 PROVVEDIMENTO A.E.

STUDIO PROFESSIONALE DOTT. SAURO BALDINI. News di approfondimento

News di approfondimento N. 3 09 Marzo 2011 Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo

News di approfondimento N. 3 09 Marzo 2011 Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA DICEMBRE 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA DICEMBRE 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

Circolare Bolzano,10 giugno 2011 N. 24/2011

A tutti i clienti Circolare Bolzano,10 giugno 2011 N. 24/2011 Oggetto: Opzione per l applicazione dell imposta sostitutiva sui redditi da locazione di immobili abitativi da parte di persone fisiche a partire

A tutti i clienti Circolare Bolzano,10 giugno 2011 N. 24/2011 Oggetto: Opzione per l applicazione dell imposta sostitutiva sui redditi da locazione di immobili abitativi da parte di persone fisiche a partire

Cedolare secca: per il rinnovo, anche tacito, deve essere presentato il modello RLI

Ai gentili clienti Loro sedi Cedolare secca: per il rinnovo, anche tacito, deve essere presentato il modello RLI Gentile cliente, con la presente desideriamo chiarire alcuni aspetti procedurali relativi

Ai gentili clienti Loro sedi Cedolare secca: per il rinnovo, anche tacito, deve essere presentato il modello RLI Gentile cliente, con la presente desideriamo chiarire alcuni aspetti procedurali relativi

Anno 2011 CEDOLARE SECCA SULLE LOCAZIONI - DECRETO ATTUATIVO

Anno 2011 N. RF069 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO CEDOLARE SECCA SULLE LOCAZIONI - DECRETO ATTUATIVO RIFERIMENTI PROVV. AG. ENTRATE DEL 7/04/2011 INFO FISCO 065/2011

Anno 2011 N. RF069 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO CEDOLARE SECCA SULLE LOCAZIONI - DECRETO ATTUATIVO RIFERIMENTI PROVV. AG. ENTRATE DEL 7/04/2011 INFO FISCO 065/2011

Federalismo fiscale municipale

Federalismo fiscale municipale di Federico Gavioli Pubblicato il 15 gennaio 2011 il federalismo municipale e sulle sue implicazioni tributarie: imposta municipale propria, imposta municipale sul possesso,

Federalismo fiscale municipale di Federico Gavioli Pubblicato il 15 gennaio 2011 il federalismo municipale e sulle sue implicazioni tributarie: imposta municipale propria, imposta municipale sul possesso,

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 3 del 04 febbraio 2014 Locazione e affitto di

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 3 del 04 febbraio 2014 Locazione e affitto di

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA OTTOBRE 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA OTTOBRE 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA FEBBRAIO 2019 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA FEBBRAIO 2019 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA FEBBRAIO 2018 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA FEBBRAIO 2018 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

CONTRATTI LOCAZIONE. Roberta Bianchi - Associazione italiana Dottori Commercialisti ADEMPIMENTO "

Contratti di locazione: registrazione eversamentodelleimposterelative Roberta Bianchi - Associazione italiana Dottori Commercialisti ADEMPIMENTO " NOVITÀ " Tutti i contratti di locazione e affitto di beni

Contratti di locazione: registrazione eversamentodelleimposterelative Roberta Bianchi - Associazione italiana Dottori Commercialisti ADEMPIMENTO " NOVITÀ " Tutti i contratti di locazione e affitto di beni

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA AGOSTO 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA AGOSTO 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

Oggetto: Cedolare secca sugli affitti Articolo 3 del decreto legislativo 14

CIRCOLARE N. 26/E Roma, 01 giugno 2011 Oggetto: Cedolare secca sugli affitti Articolo 3 del decreto legislativo 14 marzo 2011, n. 23 (Disposizioni in materia di federalismo fiscale municipale) Primi chiarimenti

CIRCOLARE N. 26/E Roma, 01 giugno 2011 Oggetto: Cedolare secca sugli affitti Articolo 3 del decreto legislativo 14 marzo 2011, n. 23 (Disposizioni in materia di federalismo fiscale municipale) Primi chiarimenti

Cedolare secca: la revoca dell opzione e alcuni casi particolari di applicazione. (circolare n. 20/E del )

") N. 243 del 11.06.2012 La Memory A cura di Riccardo Malvestiti Cedolare secca: la revoca dell opzione e alcuni casi particolari di applicazione (circolare n. 20/E del 04.06.2012) Il regime opzionale introdotto

N. 243 del 11.06.2012 La Memory A cura di Riccardo Malvestiti Cedolare secca: la revoca dell opzione e alcuni casi particolari di applicazione (circolare n. 20/E del 04.06.2012) Il regime opzionale introdotto

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MAGGIO 2019 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MAGGIO 2019 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31