CONOSCERE IL NUOVO CEDOLINO PAGA DEL GRUPPO MAZZUCCONI

|

|

|

- Isabella Sarti

- 6 anni fa

- Visualizzazioni

Transcript

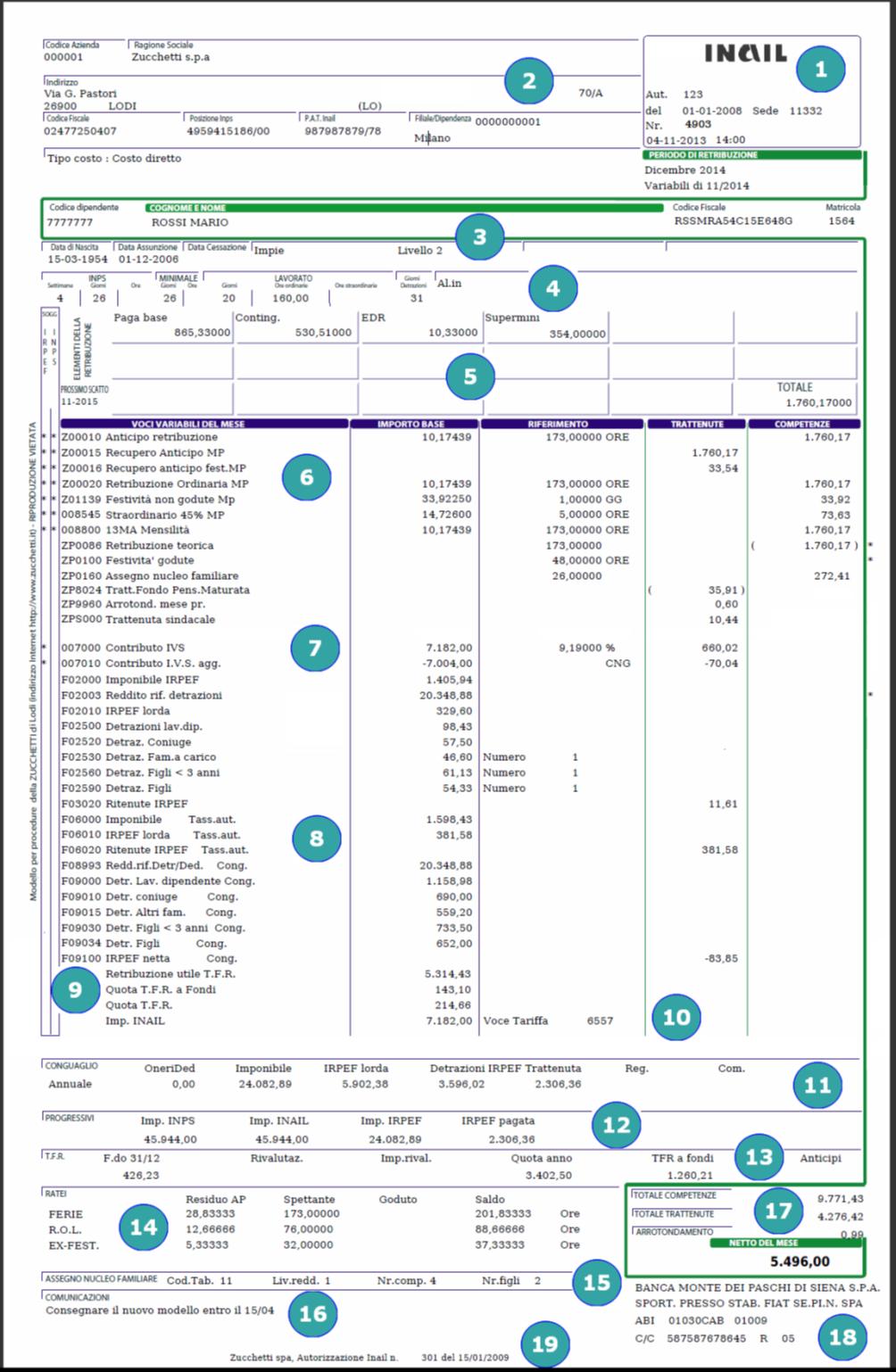

1 CONOSCERE IL NUOVO CEDOLINO PAGA DEL GRUPPO MAZZUCCONI A cura dell Ufficio Risorse Umane Documento aggiornato al 25/01/2016 1

2 2

3 INDICE Sezione 1 DATI VIDIMAZIONE...4 Sezione 2 DATI AZIENZA E PERIODO RETRIBUZIONE..4 Sezione 3 DATI DIPENDENTE 4 Sezione 4 DATI CONTATORI STATISTICI.4 Sezione 5 ELEMENTI DI COMPONGONO LA RETRIBUZIONE 4 Sezione 6 VOCI RETRIBUITIVE VARIABILI DEL MESE.5 Sezione 7 VOCI CONTRIBUTIVE VARIABILI DEL MESE..5 Sezione 8 VOCI FISCALI VARIABILI DEL MESE.5 Sezione 9 DATI TFR DEL MESE..6 Sezione 10 INAIL DEL MESE 6 Sezione 11 ESPOSIZIONE DATI DI CONGUAGLIO.6 Sezione 12 ESPOSIZIONE DATI PROGRESSIVI.6 Sezione 13 ESPOSIZIONE DATI DI TFR.7 Sezione 14 ESPOSIZIONE DATI RATEI..7 Sezione 15 ESPOSIZIONE DATI ASSEGNO NUCLEO FAMILIARE..7 Sezione 16 COMUNICAZIONI.7 Sezione 17 TOTALE COMPETENZE/TRATTENUTE/ARROTONDAMENTO.7 Sezione 18 NETTO MESE ED EVENTUALI COORDINATE BANCARIE.8 Sezione 19 AUTORIZZAZIONE INAIL ZUCCHETTI 8 3

4 Sezione 1 DATI VIDIMAZIONE Lo spazio relativo alla vidimazione contiene i seguenti dati: il "numero di autorizzazione" con la relativa data e sede il "numero del cedolino" la "data" e "ora" di stampa come previsto dalla norma. Sezione 2 DATI AZIENZA E PERIODO RETRIBUZIONE Vengono riportati tutti i dati anagrafici relativi all azienda che redige il cedolino paga più altre informazioni, come l indicazione di eventuali unità locali o centri di costo, la posizione INAIL, la posizione INPS, che potrebbe essere utile al dipendente per la compilazione del certificato medico da inviare all Istituto in caso di malattia. Inoltre, viene evidenziato il periodo di retribuzione a cui si riferisce il cedolino. Sezione 3 DATI DIPENDENTE La sezione dati dipendente contiene, oltre ad alcune informazioni anagrafiche quali data di nascita e codice fiscale, tutti i dati relativi alle caratteristiche del rapporto di lavoro, ovvero: data di assunzione; data di cessazione; qualifica; livello di inquadramento; caratteristiche del rapporto (es. part-time, ctr. mobilita etc.) Sezione 4 DATI CONTATORI STATISTICI In questo riquadro si trovano i totali valorizzati, per il periodo di retribuzione a cui si riferisce il cedolino, relativamente a: settimane Inps; giorni Inps; ore Inps; giorni minimale; ore minimale; giorni lavorati; ore ordinarie lavorate; ore straordinarie; giorni detrazioni. Sezione 5 ELEMENTI DI COMPONGONO LA RETRIBUZIONE La sezione è composta da 18 caselle: le caselle da 1 a 17 sono riservate all esposizione dei singoli elementi di paga, sia contrattuali che personali, che compongono la retribuzione lorda del 4

5 dipendente; nella casella 18 viene valorizzato il totale degli elementi paga. Inoltre viene indicata la data di maturazione del prossimo scatto. Sezione 6 VOCI RETRIBUITIVE VARIABILI DEL MESE Contiene i dati relativi alle componenti della retribuzione teorica e i dati delle componenti variabili della retribuzione. Per ogni voce paga, nelle apposite colonne, vengono evidenziati i seguenti dati : viene posto il simbolo "*" a seconda dell assoggettamento della voce Irpef, Inps o entrambi; Codice e descrizione della voce" : rappresenta il significato del dato che verrà esposto nelle colonne successive a titolo di retribuzione, festività, strordinario, premi, una tantum, ecc., oppure le trattenute per assenze come malattia, maternità, infortunio, ecc.; "Importo base" ovvero la tariffa presa a base per il calcolo; "Riferimento" ovvero la quantità espressa in ore, giorni o mese; l' "importo totale" della voce può essere indicato nella colonna "Competenze" o nella colonna Trattenute a seconda della natura della voce stessa. Se, ad esempio, nella colonna "Riferimento" è stato indicato il valore 26 e nella colonna "Importo base" il valore 65,49500, il valore 26 sta a significare quanti giorni vengono retribuiti e il valore 65,49500 e il compenso unitario giornaliero, quindi, nella colonna "Competenze" verrà esposto il valore 1702,87 che corrisponderà all importo posto a pagamento. Sezione 7 VOCI CONTRIBUTIVE VARIABILI DEL MESE Contiene i dati relativi agli imponibili previdenziali e ai relativi contributi c/dipendente di tutti gli enti. Per ogni voce contributiva, nelle apposite colonne, vengono evidenziati i seguenti dati: viene posto il simbolo "*" se la voce e soggetta a tassazione fiscale; "Codice e descrizione della voce": rappresenta il significato del dato che verrà esposto nelle colonne successive a titolo di contributo previdenziale; "Importo base" ovvero l imponibile preso a base per il calcolo; "Riferimento" ovvero la percentuale contributiva c/dipendente; L importo totale della voce può essere indicato nella colonna "Competenze" o nella colonna "Trattenute" a seconda della natura della voce stessa. Se, ad esempio, nella colonna "Riferimento" è stato indicato il valore 9.19% e nella colonna "Importo base" il valore 2.588,00, il valore 9.19% indica la percentuale di contributi c/dipendente che deve essere applicata sull imponibile INPS del mese 2.588,00, quindi, nella colonna "Trattenute" verrà esposto il valore 210,27 che corrisponderà alla quota di contributi posta a carico del dipendente. Sezione 8 VOCI FISCALI VARIABILI DEL MESE Contiene i dati relativi agli imponibili fiscali e alla relativa imposta che viene trattenuta al dipendente, in particolare i dati delle detrazioni spettanti (sia mensili che del conguaglio di fine 5

6 anno/licenziamento) e delle addizionali comunali e regionali con relativa descrizione della regione e del comune con l'importo residuo ancora da trattenere. Ricordiamo che ogni volta che cambia il carico familiare per il quale sono state richieste le detrazioni, DEVE ESSERE RICOMPILATO IL MODELLO per la richiesta delle stesse. Per ogni voce fiscale, nelle apposite colonne, vengono evidenziati i seguenti dati: "Codice e descrizione della voce": rappresenta il significato del dato che verrà esposto nelle colonne successive a titolo di trattenute fiscali e alle relative detrazioni spettanti; "Importo base" di ciascuna voce; l'"importo totale" della voce può essere indicato nella colonna "Competenze" o nella colonna "Trattenute" a seconda della natura della voce stessa. Sezione 9 DATI TFR DEL MESE All interno di questa sezione sono esposti alcuni dati del "Trattamento di fine rapporto" del mese relativamente a: "Retribuzione utile T.F.R."; "Quota T.F.R. trasferita a fondi di previdenza complementare"; "Quota T.F.R. maturata nel mese" ovvero: valore della retribuzione utile TFR (fino al mese in elaborazione): 13.5 al netto della trattenuta fondo pensione (fino al mese in elaborazione) al netto della quota TFR maturata fino al mese precedente quello in elaborazione Sezione 10 INAIL DEL MESE Contiene il dato relativo all "Imponibile Inail" del mese e al "Codice voce tariffa" applicato. Sezione 11 ESPOSIZIONE DATI DI CONGUAGLIO Viene compilata solo se per il datore di lavoro sta effettuando, per il dipendente, un "Conguaglio di fine anno" oppure un "Conguaglio di licenziamento". Alcune informazioni sono riportate anche sulla certificazione dei redditi (mod. CU) come: imponibile, detrazioni applicate, IRPEF pagata, addizionale regionale, addizionale comunale. Sezione 12 ESPOSIZIONE DATI PROGRESSIVI Vengono riportati tutti i valori progressivi, sino alla data di elaborazione del cedolino, relativamente ad informazioni previdenziali e fiscali e pù precisamente : "Imponibile INPS"; "Imponibile INAIL"; "Imponibile IRPEF"; "Irpef pagata". 6

7 Sezione 13 ESPOSIZIONE DATI DI TFR Si trovano le informazioni che riguardano il "Trattamento di fine rapporto" ed e possibile trovare esposto: il "Fondo TFR accantonato al 31/12" dell anno precedente; la "Rivalutazione" calcolata con la percentuale di indice ISTAT applicata sul fondo dell'anno precedente; l'"imposta sostitutiva", calcolata applicando l'11% a sulla "Rivalutazione TFR"; la "Quota TFR" maturata nell anno ovvero il valore della "Retribuzione utile TFR": 13.5 al netto della "Trattenuta fondo pensione"; la "Quota TFR destinata a fondi di previdenza complementare"; gli "Eventuali anticipi TFR" già percepiti. Sezione 14 ESPOSIZIONE DATI RATEI Vengono esposti i ratei spettanti del dipendente, cioè la quantità del rateo che rimane da maturare dal mese successivo a quello in elaborazione, fino al mese di chiusura di maturazione e costituisce una "proiezione" della situazione ratei del dipendente. Esempio: Residuo A.P. Spettante Goduto Saldo Ferie // Permessi // // Sezione 15 ESPOSIZIONE DATI ASSEGNO NUCLEO FAMILIARE Vengono esposti i dati, comunicati al datore di lavoro mediante apposita modulistica predisposta dall'inps, utili alla determinazione dell assegno per il nucleo familiare: "Codice tabella"; "Livello di reddito"; "Numero dei componenti del nucleo familiare"; "Numero figli". Sezione 16 COMUNICAZIONI Contiene informazioni generali o messaggi dell azienda. Sezione 17 TOTALE COMPETENZE/TRATTENUTE/ARROTONDAMENTO Tutti gli importi che sono delle proprie competenze verranno indicati nella colonna "Competenze", mentre gli importi a debito verranno indicati nella colonna "Trattenute". In fondo alle due colonne si trovano i rispettivi totali: la differenza tra il totale della colonna competenze e della colonna trattenute e il netto a pagare. 7

8 Sezione 18 NETTO MESE ED EVENTUALI COORDINATE BANCARIE In questa sezione oltre al "Netto a pagare", si trovano le "Coordinate bancarie": descrizione banca, descrizione filiale, coordinate IBAN. Sezione 19 AUTORIZZAZIONE INAIL ZUCCHETTI La stampa grafica del "Libro Unico del Lavoro", relativamente alla stampa del cedolino, espone l'autorizzazione Zucchetti ricevuta dalla sede INAIL : Per la versione in italiano : Zucchetti spa, Autorizzazione Inail n. 299 del 15/01/09. 8

Conoscere e gestire la propria busta paga

Conoscere e gestire la propria busta paga La busta paga è il documento che indica nel dettaglio la somma che il lavoratore e la lavoratrice percepiscono in un dato periodo come compenso della loro attività,

Conoscere e gestire la propria busta paga La busta paga è il documento che indica nel dettaglio la somma che il lavoratore e la lavoratrice percepiscono in un dato periodo come compenso della loro attività,

CAPITOLO 1 Norme generali

Sommario CAPITOLO 1 Norme generali 1. Premessa... 1 Fonti normative e contrattuali 2. Fonti legali e amministrative... 1 3. Fonti contrattuali collettive... 6 Orario di lavoro 4. Lavoro ordinario... 7

Sommario CAPITOLO 1 Norme generali 1. Premessa... 1 Fonti normative e contrattuali 2. Fonti legali e amministrative... 1 3. Fonti contrattuali collettive... 6 Orario di lavoro 4. Lavoro ordinario... 7

Come leggere la Busta Paga

Come leggere la Busta Paga * aggiornato al 20 luglio 2009 CHE COS È è un documento obbligatorio che indica la retribuzione, le ritenute fiscali e quelle previdenziali, che il lavoratore percepisce per

Come leggere la Busta Paga * aggiornato al 20 luglio 2009 CHE COS È è un documento obbligatorio che indica la retribuzione, le ritenute fiscali e quelle previdenziali, che il lavoratore percepisce per

Come leggere la Busta Paga Fondazione Studi Consiglio Nazionale Consulenti del lavoro

Come leggere la Busta Paga Fondazione Studi Consiglio Nazionale Consulenti del lavoro * aggiornato al 21 dicembre 2007 CHE COS È è un documento obbligatorio che indica la retribuzione, le ritenute fiscali

Come leggere la Busta Paga Fondazione Studi Consiglio Nazionale Consulenti del lavoro * aggiornato al 21 dicembre 2007 CHE COS È è un documento obbligatorio che indica la retribuzione, le ritenute fiscali

Come leggere la Busta Paga Fondazione Studi Consiglio Nazionale Consulenti del lavoro

Come leggere la Busta Paga Fondazione Studi Consiglio Nazionale Consulenti del lavoro * aggiornato al 25 febbraio 2008 CHE COS È è un documento obbligatorio che indica la retribuzione, le ritenute fiscali

Come leggere la Busta Paga Fondazione Studi Consiglio Nazionale Consulenti del lavoro * aggiornato al 25 febbraio 2008 CHE COS È è un documento obbligatorio che indica la retribuzione, le ritenute fiscali

INDICE. Capitolo 1 Norme generali. 1. Premessa... 31

INDICE Prefazione... XI Capitolo 1 Norme generali 1. Premessa... 1 Fonti normative e contrattuali... 1 2. Fonti legali e amministrative... 1 3. Fonti contrattuali collettive... 4 Orario di lavoro... 5

INDICE Prefazione... XI Capitolo 1 Norme generali 1. Premessa... 1 Fonti normative e contrattuali... 1 2. Fonti legali e amministrative... 1 3. Fonti contrattuali collettive... 4 Orario di lavoro... 5

Accesso Dipendente Consultazione Dati

PORTALE MY AREA F2A EMPLOYEE SELF SERVICE PER SAPERNE DI PIU' (visualizzare i link per ciascun argomento) Accesso Dipendente Consultazione Dati - Scheda Anagrafica - Dati Pagamento - Dati Retributivi -

PORTALE MY AREA F2A EMPLOYEE SELF SERVICE PER SAPERNE DI PIU' (visualizzare i link per ciascun argomento) Accesso Dipendente Consultazione Dati - Scheda Anagrafica - Dati Pagamento - Dati Retributivi -

INDICE. Sezione Prima - ASPETTI GENERALI. Introduzione... pag. 11

INDICE Introduzione... pag. 11 Sezione Prima - ASPETTI GENERALI I campi del cedolino paga... pag. 14 Dati anagrafici...» 15 Elementi retributivi...» 15 Sviluppo del cedolino paga...» 15 Calcolo contributi

INDICE Introduzione... pag. 11 Sezione Prima - ASPETTI GENERALI I campi del cedolino paga... pag. 14 Dati anagrafici...» 15 Elementi retributivi...» 15 Sviluppo del cedolino paga...» 15 Calcolo contributi

UNITÀ B. Biblioteca di Telepass + 2 biennio TOMO 4 ESERCIZIO. La gestione delle risorse umane e il mercato del lavoro 1/6

Biblioteca di Telepass + 2 biennio TOMO 4 UNITÀ B La gestione delle risorse umane e il mercato del lavoro Scritture in P.D. relative alle retribuzioni Tutorial ESERCIZIO Nel corso dell anno n, la Cantina

Biblioteca di Telepass + 2 biennio TOMO 4 UNITÀ B La gestione delle risorse umane e il mercato del lavoro Scritture in P.D. relative alle retribuzioni Tutorial ESERCIZIO Nel corso dell anno n, la Cantina

METODOLOGIE E DETERMINAZIONI QUANTITATIVE D AZIENDA (A.A ) 1 IL CICLO DEL LAVORO

1 IL CICLO DEL LAVORO") METODOLOGIE E DETERMINAZIONI QUANTITATIVE D AZIENDA (A.A. 2016 2017) 1 IL CICLO DEL LAVORO METODOLOGIE E DETERMINAZIONI QUANTITATIVE D AZIENDA (A.A. 2016 2017) 2 Temi affrontati Introduzione 1. La liquidazione

METODOLOGIE E DETERMINAZIONI QUANTITATIVE D AZIENDA (A.A. 2016 2017) 1 IL CICLO DEL LAVORO METODOLOGIE E DETERMINAZIONI QUANTITATIVE D AZIENDA (A.A. 2016 2017) 2 Temi affrontati Introduzione 1. La liquidazione

Sommario. PRESENTAZIONE... pag. V. AUTORI... pag. VI CAPITOLO 1 - IL RAPPORTO DI LAVORO SUBORDINATO DIRIGENZIALE

Sommario PRESENTAZIONE... pag. V AUTORI... pag. VI CAPITOLO 1 - IL RAPPORTO DI LAVORO SUBORDINATO DIRIGENZIALE DEFINIZIONE DELLA FIGURA DEL DIRIGENTE... pag. 3 1. Premessa... pag. 3 2. Definizione contrattuale...

Sommario PRESENTAZIONE... pag. V AUTORI... pag. VI CAPITOLO 1 - IL RAPPORTO DI LAVORO SUBORDINATO DIRIGENZIALE DEFINIZIONE DELLA FIGURA DEL DIRIGENTE... pag. 3 1. Premessa... pag. 3 2. Definizione contrattuale...

PAGHE. Note sulla versione 9.6.0

STUDI DI SETTORE PAGHE Note sulla versione 9.6.0 In Sommario > cartella IRAP studi di settore, è presente la scelta Tabulati studi di settore, al cui interno sono presenti le seguenti stampe: Categorie

STUDI DI SETTORE PAGHE Note sulla versione 9.6.0 In Sommario > cartella IRAP studi di settore, è presente la scelta Tabulati studi di settore, al cui interno sono presenti le seguenti stampe: Categorie

Le risorse umane e le politiche del personale. Lavoro autonomo e lavoro dipendente: confronto

Biblioteca di L economia aziendale plus - 2 o biennio TOMO B MODULO B La gestione delle risorse umane e il mercato del lavoro Le risorse umane e le politiche del personale Documento Esercizi B1 Lavoro

Biblioteca di L economia aziendale plus - 2 o biennio TOMO B MODULO B La gestione delle risorse umane e il mercato del lavoro Le risorse umane e le politiche del personale Documento Esercizi B1 Lavoro

Sommario. Presentazione... pag. XIII CAPITOLO 1 - IL RAPPORTO DI LAVORO SUBORDINATO IN AGRICOLTURA

Sommario Presentazione... pag. XIII CAPITOLO 1 - IL RAPPORTO DI LAVORO SUBORDINATO IN AGRICOLTURA IL RAPPORTO DI LAVORO A TEMPO INDETERMINATO... pag. 4 IL RAPPORTO DI LAVORO A TEMPO DETERMINATO... pag.

Sommario Presentazione... pag. XIII CAPITOLO 1 - IL RAPPORTO DI LAVORO SUBORDINATO IN AGRICOLTURA IL RAPPORTO DI LAVORO A TEMPO INDETERMINATO... pag. 4 IL RAPPORTO DI LAVORO A TEMPO DETERMINATO... pag.

Cassa Previdenza e Assistenza CISL. Fondo Pensione

Iscritto con il numero 1164 all Albo dei Fondi Pensione Cassa Previdenza e Assistenza CISL Fondo Pensione Circolare operativa relativa alle nuove procedure di contribuzione Istruzioni di carattere generale

Iscritto con il numero 1164 all Albo dei Fondi Pensione Cassa Previdenza e Assistenza CISL Fondo Pensione Circolare operativa relativa alle nuove procedure di contribuzione Istruzioni di carattere generale

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n.322, RELATIVA ALL'ANNO 2015

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 8, n.3, RELATIVA ALL'ANNO 05 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA AL DIPENDENTE,

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 8, n.3, RELATIVA ALL'ANNO 05 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA AL DIPENDENTE,

La signora Cristina Barbieri è impiegata presso la ditta Palumbo & Figli snc, di cui è l unica dipendente.

LA REMUNERAZIONE DEL LAVORO DIPENDENTE La signora Cristina Barbieri è impiegata presso la ditta Palumbo & Figli snc di cui è l unica dipendente. La signora che non ha carichi di famiglia ed ha un reddito

LA REMUNERAZIONE DEL LAVORO DIPENDENTE La signora Cristina Barbieri è impiegata presso la ditta Palumbo & Figli snc di cui è l unica dipendente. La signora che non ha carichi di famiglia ed ha un reddito

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL'ANNO 2015

00 000560 05 fil. 0 m. /p. CERTIFICAZIONE DI CUI ALL'ART., COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 998, n., RELATIVA ALL'ANNO 05 C.L. SYSTEM INFORMATICA SRL - VIA MARCONI - NOVARA CU/06-CERTIFICAZIONE

00 000560 05 fil. 0 m. /p. CERTIFICAZIONE DI CUI ALL'ART., COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 998, n., RELATIVA ALL'ANNO 05 C.L. SYSTEM INFORMATICA SRL - VIA MARCONI - NOVARA CU/06-CERTIFICAZIONE

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 20 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 99, N. 322 RELATIVA ALL'ANNO 20 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE UNICA 20 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 99, N. 322 RELATIVA ALL'ANNO 20 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

SISTEMA INFORMATIVO PER LA GESTIONE DEL PERSONALE

101010Pagina 1 di 10 SYSGPS SISTEMA INFORMATIVO PER LA GESTIONE DEL PERSONALE SCHEDA INFORMATIVA Realizzato da SYSLOG srl Release: 1.9 Pagina 1 di 10 101010Pagina 2 di 10 ANAGRAFICI di BASE Gestione Anagrafica

101010Pagina 1 di 10 SYSGPS SISTEMA INFORMATIVO PER LA GESTIONE DEL PERSONALE SCHEDA INFORMATIVA Realizzato da SYSLOG srl Release: 1.9 Pagina 1 di 10 101010Pagina 2 di 10 ANAGRAFICI di BASE Gestione Anagrafica

Cognome o Denominazione COMUNE DI MONTEROTONDO RM 15. Indirizzo di posta elettronica. Cognome o Denominazione

CERTIFICAZIONE DI CUI ALL ART., COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, n. 322, RELATIVA ALL ANNO 205 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

CERTIFICAZIONE DI CUI ALL ART., COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, n. 322, RELATIVA ALL ANNO 205 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

CUD PRECEDENTE DATORE DI LAVORO - Progressivi Altra Azienda

CUD PRECEDENTE DATORE DI LAVORO - Progressivi Altra Azienda INFORMATIVA Ai sensi dell art.23 comma 4 del DPR 600/73, i dipendenti assunti nell anno che hanno avuto precedenti rapporti di lavoro possono

CUD PRECEDENTE DATORE DI LAVORO - Progressivi Altra Azienda INFORMATIVA Ai sensi dell art.23 comma 4 del DPR 600/73, i dipendenti assunti nell anno che hanno avuto precedenti rapporti di lavoro possono

Cognome o Denominazione 2 UNIVERSITÀ DEGLI STUDI DI PADOVA. Prov. 5. Indirizzo di posta elettronica 9 Cognome o Denominazione 2

Progr. - PA 0 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Progr. - PA 0 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Personale Scuola: La GUIDA su come leggere il proprio cedolino

Personale Scuola: La GUIDA su come leggere il proprio cedolino di Giovanni Calandrino La guida completa su come leggere correttamente il proprio cedolino. Tutto il personale della scuola può scaricare

Personale Scuola: La GUIDA su come leggere il proprio cedolino di Giovanni Calandrino La guida completa su come leggere correttamente il proprio cedolino. Tutto il personale della scuola può scaricare

F426 Conto economico Salari e stipendi

F426 Conto economico Salari e stipendi Munirsi del contratto di lavoro del settore merceologico e accertare la sua corretta applicazione nei vari punti delle verifiche che seguono. La scelta del campione

F426 Conto economico Salari e stipendi Munirsi del contratto di lavoro del settore merceologico e accertare la sua corretta applicazione nei vari punti delle verifiche che seguono. La scelta del campione

Costo de l l a voro m i ni m o c ontra ttua le

STAMPA 1 di 6 24/06/2014 11:33 Costo de l l a voro m i ni m o c ontra ttua le Gr uppo: ALFA sr l M inimo di ret ribuzione 854, 30 Indennità di contingenza 524,35 Retribuzione diretta 1.378,65 Euro Ex festività

STAMPA 1 di 6 24/06/2014 11:33 Costo de l l a voro m i ni m o c ontra ttua le Gr uppo: ALFA sr l M inimo di ret ribuzione 854, 30 Indennità di contingenza 524,35 Retribuzione diretta 1.378,65 Euro Ex festività

CERTIFICAZIONE UNICA2015

CERTIFICAZIONE UNICA0 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA fiscale Telefono, fax CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 998, n., RELATIVA

CERTIFICAZIONE UNICA0 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA fiscale Telefono, fax CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 998, n., RELATIVA

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 69: ammontare corrisposto nel 2006: - al netto di quanto corrisposto in anni precedenti casella 70; - ridotto

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 69: ammontare corrisposto nel 2006: - al netto di quanto corrisposto in anni precedenti casella 70; - ridotto

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 232 10.12.2014 Imposta sostitutiva Tfr: acconto 2014 Il 16 dicembre 2014 scade il termine per il versamento dell acconto sui

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 232 10.12.2014 Imposta sostitutiva Tfr: acconto 2014 Il 16 dicembre 2014 scade il termine per il versamento dell acconto sui

Festività. Festività dell'anno: Pagina 1

Festività Festività dell'anno: 2016 gg mm Capodanno 1 / 1 01/01/2016 Epifania 6 / 1 06/01/2016 25 Aprile 25 / 4 25/04/2016 1 Maggio 1 / 5 01/05/2016 2 Giugno 2 / 6 02/06/2016 Ferragosto 15 / 8 15/08/2016

Festività Festività dell'anno: 2016 gg mm Capodanno 1 / 1 01/01/2016 Epifania 6 / 1 06/01/2016 25 Aprile 25 / 4 25/04/2016 1 Maggio 1 / 5 01/05/2016 2 Giugno 2 / 6 02/06/2016 Ferragosto 15 / 8 15/08/2016

Gruppo Buffetti S.p.A. Via F. Antolisei Roma

VERSIONI CONTENUTE NEL PRESENTE CD...2 GESTIONE DEL PERSONALE Revisione 01.30.32 UPD. 22.2013...4 Tredicesima mensilità...4 2^ acconto IRPEF da assistenza fiscale con versamenti per cassa...6 GESTIONE

VERSIONI CONTENUTE NEL PRESENTE CD...2 GESTIONE DEL PERSONALE Revisione 01.30.32 UPD. 22.2013...4 Tredicesima mensilità...4 2^ acconto IRPEF da assistenza fiscale con versamenti per cassa...6 GESTIONE

STAMPA MODELLO TFR1/TFR2

STAMPA MODELLO TFR1/TFR2 1. PREMESSA... 2 2. COMPOSIZIONE DEL MODELLO TFR1/TFR2... 3 3. LA FUNZIONE... 4 3.1 GESTIONE PARTICOLARE DI ALCUNE VOCI... 9 3.2 IL COMPARTO OSPEDALIERO... 11 Cineca-CSA Giugno

STAMPA MODELLO TFR1/TFR2 1. PREMESSA... 2 2. COMPOSIZIONE DEL MODELLO TFR1/TFR2... 3 3. LA FUNZIONE... 4 3.1 GESTIONE PARTICOLARE DI ALCUNE VOCI... 9 3.2 IL COMPARTO OSPEDALIERO... 11 Cineca-CSA Giugno

5. ANALISI DEI COSTI DETERMINAZIONE DEL COSTO

DETERMINAZIONE DEL COSTO DETERMINAZIONE DEL COSTO 5. ANALISI DEI COSTI DETERMINAZIONE DEL COSTO TIPOLOGIE DI CONTRATTI Al fine di procedere con una comparazione quanto più omogenea, si raffrontano i vari

DETERMINAZIONE DEL COSTO DETERMINAZIONE DEL COSTO 5. ANALISI DEI COSTI DETERMINAZIONE DEL COSTO TIPOLOGIE DI CONTRATTI Al fine di procedere con una comparazione quanto più omogenea, si raffrontano i vari

Cognome o Denominazione 2 UNIVERSITA' DEGLI STUDI DI CHIETI E PESCARA. Prov. 5. Cap 6. Indirizzo di posta elettronica 9

Progr. 8 - PO 00 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Progr. 8 - PO 00 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

L amministrazione del personale

Verifica di fine modulo L amministrazione del personale di Lidia Sorrentino 1 Segnare con una crocetta la risposta esatta (alcuni quesiti possono risposta esatta multipla). 1. Sono ammortizzatori sociali:

Verifica di fine modulo L amministrazione del personale di Lidia Sorrentino 1 Segnare con una crocetta la risposta esatta (alcuni quesiti possono risposta esatta multipla). 1. Sono ammortizzatori sociali:

AGGIORNAMENTO E DEL 07/07/2009

AGGIORNAMENTO E DEL 07/07/2009 SOMMARIO 1. AGGIORNAMENTI TABELLE 2 1.1. VARIAZIONI CONTRATTUALI...2 1.2. MODIFICHE SULLE TABELLE...2 1.2.1 AGENZIE DI SOMMINISTRAZIONE...2 1.2.2 CODICI ABI E CAB...2 2.

AGGIORNAMENTO E DEL 07/07/2009 SOMMARIO 1. AGGIORNAMENTI TABELLE 2 1.1. VARIAZIONI CONTRATTUALI...2 1.2. MODIFICHE SULLE TABELLE...2 1.2.1 AGENZIE DI SOMMINISTRAZIONE...2 1.2.2 CODICI ABI E CAB...2 2.

12. DETERMINAZIONE DELLA RETRIBUZIONE

12. DETERMINAZIONE DELLA RETRIBUZIONE INDIVIDUALE DEFINIZIONE SOGGETTI INTERESSATI SOGGETTI ESCLUSI PROCEDURE SCADENZE CASI PARTICOLARI RIFERIMENTI La retribuzione del prestatore di lavoro può essere quantificata

12. DETERMINAZIONE DELLA RETRIBUZIONE INDIVIDUALE DEFINIZIONE SOGGETTI INTERESSATI SOGGETTI ESCLUSI PROCEDURE SCADENZE CASI PARTICOLARI RIFERIMENTI La retribuzione del prestatore di lavoro può essere quantificata

Esercitazione semistrutturata sull amministrazione del personale

Esercitazioni svolte 2015 Scuola Duemila 1 Esercitazione n. 13 Esercitazione semistrutturata sull amministrazione del personale Laura Mottini competenze abilità conoscenze Riconoscere le caratteristiche

Esercitazioni svolte 2015 Scuola Duemila 1 Esercitazione n. 13 Esercitazione semistrutturata sull amministrazione del personale Laura Mottini competenze abilità conoscenze Riconoscere le caratteristiche

Nel prospetto paga devono essere evidenziate le seguenti voci: la retribuzione minima contrattuale; gli eventuali scatti di anzianità; l eventuale

La retribuzione del lavoratore domestico è composta dalle seguenti voci: retribuzione minima contrattuale (più indennità di funzione per le categorie D e D-super); eventuali scatti di anzianità; eventuale

La retribuzione del lavoratore domestico è composta dalle seguenti voci: retribuzione minima contrattuale (più indennità di funzione per le categorie D e D-super); eventuali scatti di anzianità; eventuale

F SARONNO VA. 28 / 2 / 2015 IL PRESIDENTE: Cesana Giancarlo IL DIRETTORE GENERALE: Macchi Luigi

Matr. n 1-30593 - pagina 1 di 7 2014 DATI ANAGRAFICI Codice fiscale Cognome o Denominazione Nome 04724150968 FONDAZIONE IRCCS "CA' GRANDA" AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Matr. n 1-30593 - pagina 1 di 7 2014 DATI ANAGRAFICI Codice fiscale Cognome o Denominazione Nome 04724150968 FONDAZIONE IRCCS "CA' GRANDA" AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA REMUNERAZIONE DEL DIPENDENTE 1 IL FATTORE L IMPRESA PUO USUFRUIRE DI: AUTONOMO Caratteristiche proprie dell acquisto di servizi da professionisti (avvocati, dottori

ISTITUZIONI DI ECONOMIA AZIENDALE LA REMUNERAZIONE DEL DIPENDENTE 1 IL FATTORE L IMPRESA PUO USUFRUIRE DI: AUTONOMO Caratteristiche proprie dell acquisto di servizi da professionisti (avvocati, dottori

Nome relatore titolo intervento

Il Conguaglio Previdenziale 2012 Roma, 13 dicembre 2012 UNINDUSTRIA Carlo Dori Nome relatore titolo intervento Le fattispecie più ricorrenti che possono determinare le operazioni di conguaglio contributivo

Il Conguaglio Previdenziale 2012 Roma, 13 dicembre 2012 UNINDUSTRIA Carlo Dori Nome relatore titolo intervento Le fattispecie più ricorrenti che possono determinare le operazioni di conguaglio contributivo

CONGUAGLIO DI FINE ANNO Esercitazione. A cura di Alessandra Gerbaldi A cura di Alessandra Gerbaldi

CONGUAGLIO DI FINE ANNO Esercitazione A cura di Alessandra Gerbaldi A cura di Alessandra Gerbaldi 1 LA BUSTA PAGA DEL CONGUAGLIO DI FINE ANNO Di seguito si riporta un esempio di busta paga, del mese di

CONGUAGLIO DI FINE ANNO Esercitazione A cura di Alessandra Gerbaldi A cura di Alessandra Gerbaldi 1 LA BUSTA PAGA DEL CONGUAGLIO DI FINE ANNO Di seguito si riporta un esempio di busta paga, del mese di

Corso base paghe e contributi per praticanti consulenti del lavoro e giovani universitari

Corso base paghe e contributi per praticanti consulenti del lavoro e giovani universitari Già per le scorse edizioni il corso praticanti ha ottenuto l alto patrocinio del Consiglio Nazionale dell Ordine

Corso base paghe e contributi per praticanti consulenti del lavoro e giovani universitari Già per le scorse edizioni il corso praticanti ha ottenuto l alto patrocinio del Consiglio Nazionale dell Ordine

PROGETTO SAP PAYROLL NUOVO CEDOLINO. 16 Gennaio 2013

PROGETTO SAP PAYROLL NUOVO CEDOLINO 16 Gennaio 2013 1 Progetto Sap Payroll Lo scope del progetto, avviato ad aprile 2011, è la gestione completa dei processi di paga su piattaforma SAP dal 1/1/2013, in

PROGETTO SAP PAYROLL NUOVO CEDOLINO 16 Gennaio 2013 1 Progetto Sap Payroll Lo scope del progetto, avviato ad aprile 2011, è la gestione completa dei processi di paga su piattaforma SAP dal 1/1/2013, in

OGGETTO: Imposta sostitutiva sul TFR: saldo 2016

Informativa per la clientela di studio N. 10 del 01.02.2017 Ai gentili Clienti Loro sedi OGGETTO: Imposta sostitutiva sul TFR: saldo 2016 Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 10 del 01.02.2017 Ai gentili Clienti Loro sedi OGGETTO: Imposta sostitutiva sul TFR: saldo 2016 Gentile Cliente, con la stesura del presente documento informativo

Termini di effettuazione del conguaglio:

Conguaglio fiscale In occasione della cessazione del rapporto di lavoro ovvero a fine anno, il sostituto deve operare il conguaglio fiscale secondo la disciplina prevista dai commi 3 e 4 dell art. 23 del

Conguaglio fiscale In occasione della cessazione del rapporto di lavoro ovvero a fine anno, il sostituto deve operare il conguaglio fiscale secondo la disciplina prevista dai commi 3 e 4 dell art. 23 del

Tredicesima: come si matura tale diritto e come si calcola

Tredicesima: come si matura tale diritto e come si calcola Come funziona e quando matura il diritto a ricevere la tredicesima mensilità? Ecco una breve guida con tutto quello che c è da sapere Come si

Tredicesima: come si matura tale diritto e come si calcola Come funziona e quando matura il diritto a ricevere la tredicesima mensilità? Ecco una breve guida con tutto quello che c è da sapere Come si

Retribuzione del personale

Esercitazioni svolte 2013 Scuola Duemila 1 Esercitazione n. 19 Retribuzione del personale Marcella Givone COMPLETAMENTO Completare il seguente brano tratto da iltuosalario.it inserendo al posto dei puntini

Esercitazioni svolte 2013 Scuola Duemila 1 Esercitazione n. 19 Retribuzione del personale Marcella Givone COMPLETAMENTO Completare il seguente brano tratto da iltuosalario.it inserendo al posto dei puntini

AMMINISTRAZIONE DEL PERSONALE

AMMINISTRAZIONE DEL PERSONALE NORMATIVA E PRATICA Roma Ottobre Novembre 2016 Centro Congressi Cavour - Via Cavour 50/a - Orario: 9.15-17.15 PERCORSO FORMATIVO 1 CORSO Assunzione del lavoratore 4 5 Ottobre

AMMINISTRAZIONE DEL PERSONALE NORMATIVA E PRATICA Roma Ottobre Novembre 2016 Centro Congressi Cavour - Via Cavour 50/a - Orario: 9.15-17.15 PERCORSO FORMATIVO 1 CORSO Assunzione del lavoratore 4 5 Ottobre

Ministero dell Economia e delle Finanze

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE CENTRALE DEI SISTEMI INFORMATIVI E DELL INNOVAZIONE OGGETTO: Modello Certificazione

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE CENTRALE DEI SISTEMI INFORMATIVI E DELL INNOVAZIONE OGGETTO: Modello Certificazione

Archivi di base Tabelle Malattia/Infortuni/CIG

Archivi di base Tabelle Malattia/Infortuni/CIG Tale sezione contiene le seguenti tabelle facoltative che consento di automatizzare la gestione degli eventi di malattia/maternità, infortunio e C.I.G.. Tabella

Archivi di base Tabelle Malattia/Infortuni/CIG Tale sezione contiene le seguenti tabelle facoltative che consento di automatizzare la gestione degli eventi di malattia/maternità, infortunio e C.I.G.. Tabella

COMUNE DI LEGNAGO TIPO DI COMUNICAZIONE Annullamento Sostituzione Fiscale 0 0 5 9 7 0 3 0 2 3 8 AL SOSTITUTO 00597030238 Cognome o Denominazione COMUNE DI LEGNAGO Nome Telefono o Fax Tel Fax T = 0442634898

COMUNE DI LEGNAGO TIPO DI COMUNICAZIONE Annullamento Sostituzione Fiscale 0 0 5 9 7 0 3 0 2 3 8 AL SOSTITUTO 00597030238 Cognome o Denominazione COMUNE DI LEGNAGO Nome Telefono o Fax Tel Fax T = 0442634898

Corso Base. Paghe e contributi PAYROLL SPECIALIST. Area Legislazione e Diritto FORMAZIONE PERMANENTE. I V e d i z i o n e

Corso Base Paghe e contributi PAYROLL SPECIALIST Area Legislazione e Diritto FORMAZIONE PERMANENTE I V e d i z i o n e Milano, 15 ottobre 26 novembre 2016 Università Cattolica del Sacro Cuore L Università

Corso Base Paghe e contributi PAYROLL SPECIALIST Area Legislazione e Diritto FORMAZIONE PERMANENTE I V e d i z i o n e Milano, 15 ottobre 26 novembre 2016 Università Cattolica del Sacro Cuore L Università

Studio Tributario e Societario. Bonus Renzi. Avv. Alessio Vagnarelli

Studio Tributario e Societario Bonus Renzi Avv. Alessio Vagnarelli Fonti Art. 1 del D.L. 24 Aprile 2014, n. 66; Circolare Agenzia delle Entrate n. 8 del 28 Aprile 2014; Risoluzione Agenzia delle Entrate

Studio Tributario e Societario Bonus Renzi Avv. Alessio Vagnarelli Fonti Art. 1 del D.L. 24 Aprile 2014, n. 66; Circolare Agenzia delle Entrate n. 8 del 28 Aprile 2014; Risoluzione Agenzia delle Entrate

NOVITA AGOSTO APPRENDISTATO PROFESSIONALIZZANTE ASSISTENZA FISCALE: DATI

NOVITA AGOSTO 2008 SOMMARIO 1 NOVITA E IMPLEMENTAZIONI VARIE 3 1.1 APPRENDISTATO PROFESSIONALIZZANTE... 3 1.2 ASSISTENZA FISCALE: DATI 730-4... 3 1.2.1 CONGUAGLIO ADDIZIONALE REGIONALE A CREDITO... 3 1.2.2

NOVITA AGOSTO 2008 SOMMARIO 1 NOVITA E IMPLEMENTAZIONI VARIE 3 1.1 APPRENDISTATO PROFESSIONALIZZANTE... 3 1.2 ASSISTENZA FISCALE: DATI 730-4... 3 1.2.1 CONGUAGLIO ADDIZIONALE REGIONALE A CREDITO... 3 1.2.2

OPERAZIONI STRAORDINARIE: AMMINISTRAZIONE DEL PERSONALE

OPERAZIONI STRAORDINARIE: AMMINISTRAZIONE DEL PERSONALE di Sergio Lombardi Nel mutevole scenario economico, il ricorso alle operazioni straordinarie è sempre più frequente. Approfondiremo di seguito gli

OPERAZIONI STRAORDINARIE: AMMINISTRAZIONE DEL PERSONALE di Sergio Lombardi Nel mutevole scenario economico, il ricorso alle operazioni straordinarie è sempre più frequente. Approfondiremo di seguito gli

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

DIMOSTRATIVO

Vertenza di lavoro promossa da DIMOSTRATIVO WWW.CONTEGGIVERTENZELAVORO.IT contro DEMO CONTEGGI Elaborato da www.conteggivertenzelavoro.it Pagina 1/ 7 Data di assunzione: 01/01/2012 Data di risoluzione:

Vertenza di lavoro promossa da DIMOSTRATIVO WWW.CONTEGGIVERTENZELAVORO.IT contro DEMO CONTEGGI Elaborato da www.conteggivertenzelavoro.it Pagina 1/ 7 Data di assunzione: 01/01/2012 Data di risoluzione:

Oggetto: MASTER DI ALTA FORMAZIONE PROFESSIONALE IN DIREZIONE E GESTIONE DEL PERSONALE PROMOZIONE 2017

Oggetto: MASTER DI ALTA FORMAZIONE PROFESSIONALE IN DIREZIONE E GESTIONE DEL PERSONALE PROMOZIONE 2017 PROGRAMMA DI STUDIO MASTER: MODULO 1 - RICERCA E SELEZIONE DEL PERSONALE La costituzione dei gruppi

Oggetto: MASTER DI ALTA FORMAZIONE PROFESSIONALE IN DIREZIONE E GESTIONE DEL PERSONALE PROMOZIONE 2017 PROGRAMMA DI STUDIO MASTER: MODULO 1 - RICERCA E SELEZIONE DEL PERSONALE La costituzione dei gruppi

Le scritture del personale più ricorrenti

Le scritture del personale più ricorrenti Autore: Dott. M. Palombi Il costo del personale dipendente Con l espressione scritture del personale si fa riferimento all insieme delle registrazioni operate

Le scritture del personale più ricorrenti Autore: Dott. M. Palombi Il costo del personale dipendente Con l espressione scritture del personale si fa riferimento all insieme delle registrazioni operate

InPratica L adempimento che guida al rispetto delle principali scadenze

InPratica L adempimento che guida al rispetto delle principali scadenze N. 13 28.11.2016 Imposta sostitutiva Tfr: acconto 2016 Il 16.12.2016 scade il termine per il versamento dell acconto sui rendimenti

InPratica L adempimento che guida al rispetto delle principali scadenze N. 13 28.11.2016 Imposta sostitutiva Tfr: acconto 2016 Il 16.12.2016 scade il termine per il versamento dell acconto sui rendimenti

SEZIONE A - CARATTERISTICHE GENERALI

SEZIONE A - CARATTERISTICHE GENERALI A.1 Identificazione profilo A.1.1 Denominazione profilo TECNICO QUALIFICATO DI AMMINISTRAZIONE DEL PERSONALE A.1.2 Codice regionale 1904043 A.2 Settore professionale

SEZIONE A - CARATTERISTICHE GENERALI A.1 Identificazione profilo A.1.1 Denominazione profilo TECNICO QUALIFICATO DI AMMINISTRAZIONE DEL PERSONALE A.1.2 Codice regionale 1904043 A.2 Settore professionale

Progetto finanziato da Forma.Temp

Progetto finanziato da Forma.Temp Progetto P0701740PR0176 Società promotrice Tipologia formativa Destinatari del progetto : Atempo S.p.A. : Professionale : PA - Candidati a missioni di lavoro temporaneo

Progetto finanziato da Forma.Temp Progetto P0701740PR0176 Società promotrice Tipologia formativa Destinatari del progetto : Atempo S.p.A. : Professionale : PA - Candidati a missioni di lavoro temporaneo

Allegato 1. Prospetto di calcolo del costo orario per operatore

Allegato. Prospetto di calcolo del costo orario per operatore Periodo di riferimento (annuale) Luogo di Lavoro Ente di formazione Dipendente Cod. Fisc. (Cognome) (Nome) Modalità di calcolo Tipologia contrattuale

Allegato. Prospetto di calcolo del costo orario per operatore Periodo di riferimento (annuale) Luogo di Lavoro Ente di formazione Dipendente Cod. Fisc. (Cognome) (Nome) Modalità di calcolo Tipologia contrattuale

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Imposta sostitutiva Tfr. Acconto 2014 Premessa È nostra cura metterla al corrente che martedì 16 dicembre 2014 va versata la prima rata dell imposta sostitutiva (11%) sui rendimenti del TFR dei

OGGETTO: Imposta sostitutiva Tfr. Acconto 2014 Premessa È nostra cura metterla al corrente che martedì 16 dicembre 2014 va versata la prima rata dell imposta sostitutiva (11%) sui rendimenti del TFR dei

Circolare febbraio/2016

Circolare febbraio/2016 Paghe e Contributi Calendario febbraio 2016... 2 UniEMens: apprendistato professionalizzante... 3 CIG: Elenco addetti unità produttiva... 5 Recupero imposta sostitutiva... 8 Acconto

Circolare febbraio/2016 Paghe e Contributi Calendario febbraio 2016... 2 UniEMens: apprendistato professionalizzante... 3 CIG: Elenco addetti unità produttiva... 5 Recupero imposta sostitutiva... 8 Acconto

CORSO DI SPECIALIZZAZIONE IN PAGHE E CONTRIBUTI

CORSO DI SPECIALIZZAZIONE IN PAGHE E CONTRIBUTI edizione 2013 CON IL PATROCINIO dell Ordine dei Consulenti del Lavoro di Ancona Maggio 2013 Ph + 039 071 290 1328 e-mail formazione@levgroup.it Pagina 1

CORSO DI SPECIALIZZAZIONE IN PAGHE E CONTRIBUTI edizione 2013 CON IL PATROCINIO dell Ordine dei Consulenti del Lavoro di Ancona Maggio 2013 Ph + 039 071 290 1328 e-mail formazione@levgroup.it Pagina 1

ADEMPIMENTI CONTABILI

ADEMPIMENTI CONTABILI SOMMARIO SCHEMA DI SINTESI ESEMPI DI FATTURAZIONE DELLE PRESTAZIONI SCRITTURE CONTABILI DEL COM- MITTENTE Si presentano alcuni esempi di documenti emessi per il compenso percepito

ADEMPIMENTI CONTABILI SOMMARIO SCHEMA DI SINTESI ESEMPI DI FATTURAZIONE DELLE PRESTAZIONI SCRITTURE CONTABILI DEL COM- MITTENTE Si presentano alcuni esempi di documenti emessi per il compenso percepito

al dal tesoreria INPS VOCI STORICO

12.12.2017 TRATTAMENTO DI FINE RAPPORTO (TFR) al 31.12.2000 dal 01.01.2001 tesoreria INPS VOCI STORICO Accantonamento fondo Anni precedenti TFR ANNI PRECEDENTI 2511 2561 2531 FRANCHIGIA TFR PIENA 2321

12.12.2017 TRATTAMENTO DI FINE RAPPORTO (TFR) al 31.12.2000 dal 01.01.2001 tesoreria INPS VOCI STORICO Accantonamento fondo Anni precedenti TFR ANNI PRECEDENTI 2511 2561 2531 FRANCHIGIA TFR PIENA 2321

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA REMUNERAZIONE DEL DIPENDENTE 1 IL FATTORE L IMPRESA PUO USUFRUIRE DI: AUTONOMO Caratteristiche proprie dell acquisto di servizi da professionisti (avvocati, dottori

ISTITUZIONI DI ECONOMIA AZIENDALE LA REMUNERAZIONE DEL DIPENDENTE 1 IL FATTORE L IMPRESA PUO USUFRUIRE DI: AUTONOMO Caratteristiche proprie dell acquisto di servizi da professionisti (avvocati, dottori

INVIO MENSILE DEI DATI FISCALI

INVIO MENSILE DEI DATI FISCALI NORMATIVA Legge 24 dicembre 2007, n. 244, art. 1, commi, 121, 122 e 123 SEMPLIFICAZIONE DELLA DICHIARAZIONE ANNUALE DEI SOSTITUTI D IMPOSTA Decreto Legge 30 dicembre 2008,

INVIO MENSILE DEI DATI FISCALI NORMATIVA Legge 24 dicembre 2007, n. 244, art. 1, commi, 121, 122 e 123 SEMPLIFICAZIONE DELLA DICHIARAZIONE ANNUALE DEI SOSTITUTI D IMPOSTA Decreto Legge 30 dicembre 2008,

Prot.n Imposta sostitutiva sulle rivalutazioni del TFR maturate nell anno 2012 Versamento acconto entro il 17 dicembre 2012.

Prot.n. 1458 CIRC.n. 305 del 05.12.2012 A TUTTE LE IMPRESE ASSOCIATE Imposta sostitutiva sulle rivalutazioni del TFR maturate nell anno 2012 Versamento acconto entro il 17 dicembre 2012. Come noto, le

Prot.n. 1458 CIRC.n. 305 del 05.12.2012 A TUTTE LE IMPRESE ASSOCIATE Imposta sostitutiva sulle rivalutazioni del TFR maturate nell anno 2012 Versamento acconto entro il 17 dicembre 2012. Come noto, le

Come leggere la busta paga

Come leggere la busta paga Indice Che cosa è pag. 3 A cosa serve pag. 4 La struttura della busta paga pag. 5 Intestazione (dati ditta dati anagrafici e contrattuali lavoratore) pag. 6 Corpo della Busta

Come leggere la busta paga Indice Che cosa è pag. 3 A cosa serve pag. 4 La struttura della busta paga pag. 5 Intestazione (dati ditta dati anagrafici e contrattuali lavoratore) pag. 6 Corpo della Busta

GUIDA BUSTA PAGA ALLA LETTURA DELLA. Aggiornamento: ottobre 2014 DUEPUNTIACAPO COOPERATIVA SOCIALE SOCIALE ONLUS ONLUS

GUIDA ALLA LETTURA DELLA BUSTA PAGA Aggiornamento: ottobre 2014 DUEPUNTIACAPO COOPERATIVA SOCIALE SOCIALE ONLUS ONLUS LEGENDA I punti che seguono sono preceduti da numeri che corrispondono alla numerazione

GUIDA ALLA LETTURA DELLA BUSTA PAGA Aggiornamento: ottobre 2014 DUEPUNTIACAPO COOPERATIVA SOCIALE SOCIALE ONLUS ONLUS LEGENDA I punti che seguono sono preceduti da numeri che corrispondono alla numerazione

IVA - DICHIARAZIONE ANNUALE CONTRIBUENTI NON TENUTI ALLA PRESENTAZIONE DI UNICO

05/02/2016 ADEMPIMENTI AZIENDALI - FEBBRAIO 2016. N.B.: il Decreto Legislativo 14 settembre 2015, n. 148, entrato in vigore il 24 settembre 2015, ha modificato i termini di presentazione delle domande

05/02/2016 ADEMPIMENTI AZIENDALI - FEBBRAIO 2016. N.B.: il Decreto Legislativo 14 settembre 2015, n. 148, entrato in vigore il 24 settembre 2015, ha modificato i termini di presentazione delle domande

Elaborazione 14 nello STESSO cedolino fiscale (esempio GIUGNO) PAGINA 1/1-

PAGINA 1/1-") Elaborazione 14 nello STESSO cedolino fiscale (esempio GIUGNO) PAGINA 1/1- Se NON si desidera elaborare una mensiltià aggiuntiva separata per l erogazione della 14 mensilità, ma la si vuole inserire nel

Elaborazione 14 nello STESSO cedolino fiscale (esempio GIUGNO) PAGINA 1/1- Se NON si desidera elaborare una mensiltià aggiuntiva separata per l erogazione della 14 mensilità, ma la si vuole inserire nel

MODELLO 730-3 redditi 2009

MODELLO 730-3 redditi 009 prospetto di liquidazione relativo alla assistenza fiscale prestata genzia ntrate Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative

MODELLO 730-3 redditi 009 prospetto di liquidazione relativo alla assistenza fiscale prestata genzia ntrate Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative

newsletter GENNAIO 2016

newsletter GENNAIO 2016 4. Scadenziario febbraio 2016 4. SCADENZIARIO FEBBRAIO 2016 Scadenze contrattuali Credito: Congedo parentale ad ore Il verbale di accordo del 15 dicembre 2015 ha disciplinato la

newsletter GENNAIO 2016 4. Scadenziario febbraio 2016 4. SCADENZIARIO FEBBRAIO 2016 Scadenze contrattuali Credito: Congedo parentale ad ore Il verbale di accordo del 15 dicembre 2015 ha disciplinato la

CEDOLINO PAGA SEZIONE SUPERIORE

CEDOLINO PAGA SEZIONE SUPERIORE MINIMO CONTRATTUALE Importo dello Stipendio base che è uguale ad 1/12 del minimo tabellare annuale previsto per la Posizione Retributiva del Livello di inquadramento. CONTINGENZA

CEDOLINO PAGA SEZIONE SUPERIORE MINIMO CONTRATTUALE Importo dello Stipendio base che è uguale ad 1/12 del minimo tabellare annuale previsto per la Posizione Retributiva del Livello di inquadramento. CONTINGENZA

I NUOVI CONTRATTI DI LAVORO Il lavoro a tempo parziale

Il lavoro a tempo parziale Aliquota contributiva complessiva 39,67% 4 OP. P.T. IMP. P.T. O00 Y00 MA00 FZ00 1 26 1.680 636 1 26 2.000 757 1 1 4 3 106 142 1.120 1.710 424 648 11 300 6.510 2.465 2.465 140

Il lavoro a tempo parziale Aliquota contributiva complessiva 39,67% 4 OP. P.T. IMP. P.T. O00 Y00 MA00 FZ00 1 26 1.680 636 1 26 2.000 757 1 1 4 3 106 142 1.120 1.710 424 648 11 300 6.510 2.465 2.465 140

INPGI. Istituto Nazionale di Previdenza dei Giornalisti Italiani. Giovanni Amendola. Allegato tecnico alla versione 5.3.0

INPGI Istituto Nazionale di Previdenza dei Giornalisti Italiani Giovanni Amendola Allegato tecnico alla versione 5.3.0 Descrizione delle novità tecnico/operative introdotte nella nuova versione. Gli argomenti

INPGI Istituto Nazionale di Previdenza dei Giornalisti Italiani Giovanni Amendola Allegato tecnico alla versione 5.3.0 Descrizione delle novità tecnico/operative introdotte nella nuova versione. Gli argomenti

ANAGRAFICA STUDIO: Campo 44 INTERMEDIARIO DMAG/XML (da caricare solo se diverso dal titolare dello STUDIO)

") 05.11.2015 CONTRIBUZIONE AGRICOLTURA - DMAG ISTRUZIONI GENERALI ANAGRAFICA STUDIO: Campo 44 INTERMEDIARIO DMAG/XML (da caricare solo se diverso dal titolare dello STUDIO) ANAGRAFICA DATORE LAVORO: Campo

05.11.2015 CONTRIBUZIONE AGRICOLTURA - DMAG ISTRUZIONI GENERALI ANAGRAFICA STUDIO: Campo 44 INTERMEDIARIO DMAG/XML (da caricare solo se diverso dal titolare dello STUDIO) ANAGRAFICA DATORE LAVORO: Campo

L'approfondimento del mese di marzo - Ritenute fiscali

L'approfondimento del mese di marzo - Ritenute fiscali L'approfondimento di questo mese è dedicato alle Ritenute fiscali. Scopri le informazioni utili sull'argomento. Che cosa sono Le ritenute fiscali

L'approfondimento del mese di marzo - Ritenute fiscali L'approfondimento di questo mese è dedicato alle Ritenute fiscali. Scopri le informazioni utili sull'argomento. Che cosa sono Le ritenute fiscali

Vademecum. Guida alla lettura della busta paga PRATICA LAVORO 2/2011 - INSERTO. Riferimenti normativi e nozione. Soggetti interessati.

Guida alla lettura della busta paga Riferimenti normativi e nozione R.D.L. 10 settembre 1923, n. 1955 R.D.L. 28 agosto 1924, n. 1422 (*) L. 5 gennaio 1953, n. 4, art. 1 D.P.R. 30 maggio 1955, n. 797, artt.

Guida alla lettura della busta paga Riferimenti normativi e nozione R.D.L. 10 settembre 1923, n. 1955 R.D.L. 28 agosto 1924, n. 1422 (*) L. 5 gennaio 1953, n. 4, art. 1 D.P.R. 30 maggio 1955, n. 797, artt.

Procedure di inizio anno

UR1003102000 Procedure di inizio anno Manuale Operativo Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma

UR1003102000 Procedure di inizio anno Manuale Operativo Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma

DESCRIZIONE CEDOLINO PAGA CARTACEO - PARTE ALTA

DESCRIZIONE CEDOLINO PAGA CARTACEO - PARTE ALTA Codice Società: Identifica Poste Italiane Punto Amministrativo: Identifica l organismo che amministra il dipendente. Sede di Lavoro: Riferimento dell Ufficio

DESCRIZIONE CEDOLINO PAGA CARTACEO - PARTE ALTA Codice Società: Identifica Poste Italiane Punto Amministrativo: Identifica l organismo che amministra il dipendente. Sede di Lavoro: Riferimento dell Ufficio

Area Lavoro e Previdenza CUD / 2004 PARTE C DATI PREVIDENZIALI E ASSISTENZIALI INPS. Milano, 10 febbraio 2004 a cura di Anna Colombini 1

Area Lavoro e Previdenza CUD / 2004 PARTE C DATI PREVIDENZIALI E ASSISTENZIALI INPS Milano, 10 febbraio 2004 a cura di Anna Colombini 1 2 CUD/2004 IL DATORE DI LAVORO CERTIFICA: Al lavoratore dipendente,

Area Lavoro e Previdenza CUD / 2004 PARTE C DATI PREVIDENZIALI E ASSISTENZIALI INPS Milano, 10 febbraio 2004 a cura di Anna Colombini 1 2 CUD/2004 IL DATORE DI LAVORO CERTIFICA: Al lavoratore dipendente,

LA GESTIONE DEL PERSONALE di Emanuele Perucci

Prova semistrutturata LA GESTIONE DEL PERSONALE di Emanuele Perucci Conoscenze distinguere le tipologie di contratto di lavoro e le loro caratteristiche enumerare i vari adempimenti previsti dalla normativa

Prova semistrutturata LA GESTIONE DEL PERSONALE di Emanuele Perucci Conoscenze distinguere le tipologie di contratto di lavoro e le loro caratteristiche enumerare i vari adempimenti previsti dalla normativa

CERTIFICAZIONE UNICA2016

CERTIFICAZIONE UNICA2016 TIPO DI COMUNICAZIONE DATI RELATIVI AL SOSTITUTO Annullamento Sostituzione Cognome o Denominazione Nome Telefono o fax prefisso numero Indirizzo di posta elettronica DATI RELATIVI

CERTIFICAZIONE UNICA2016 TIPO DI COMUNICAZIONE DATI RELATIVI AL SOSTITUTO Annullamento Sostituzione Cognome o Denominazione Nome Telefono o fax prefisso numero Indirizzo di posta elettronica DATI RELATIVI

Documento sul regime fiscale

Documento sul regime fiscale Il presente documento è redatto in conformità a quanto previsto dagli schemi di Nota Informativa delle forme pensionistiche complementari predisposti dalla Commissione di Vigilanza

Documento sul regime fiscale Il presente documento è redatto in conformità a quanto previsto dagli schemi di Nota Informativa delle forme pensionistiche complementari predisposti dalla Commissione di Vigilanza

Documento sul regime fiscale

FONDO PENSIONE DEL PERSONALE DOCENTE TECNICO ED AMMINISTRATIVO DELL'UNIVERSITÀ DEGLI STUDI DI NAPOLI FEDERICO II E DELLA SECONDA UNIVERSITA' DEGLI STUDI DI NAPOLI Iscritto all albo COVIP sezione speciale

FONDO PENSIONE DEL PERSONALE DOCENTE TECNICO ED AMMINISTRATIVO DELL'UNIVERSITÀ DEGLI STUDI DI NAPOLI FEDERICO II E DELLA SECONDA UNIVERSITA' DEGLI STUDI DI NAPOLI Iscritto all albo COVIP sezione speciale

NOTE OPERATIVE DI RELEASE

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. IMPLEMENTAZIONI RELEASE Versione 2016.0.9

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. IMPLEMENTAZIONI RELEASE Versione 2016.0.9

GESTIONE AMMINISTRATIVA DEL PERSONALE. Sul cedolino vengono stampati per default i ratei di ferie e permessi spettanti, goduti e residui.

Suite DATEV KOINOS Note sulla versione 7.1.1 data rilascio: 27/01/2014 GESTIONE AMMINISTRATIVA DEL PERSONALE Di seguito le implementazioni contenute nell aggiornamento: 1. Opzione per la stampa dei residui

Suite DATEV KOINOS Note sulla versione 7.1.1 data rilascio: 27/01/2014 GESTIONE AMMINISTRATIVA DEL PERSONALE Di seguito le implementazioni contenute nell aggiornamento: 1. Opzione per la stampa dei residui

Circolare giugno/2016

Circolare giugno/2016 Paghe e Contributi Calendario giugno 2016... 2 Part-time agevolato per pensionandi... 3 Metalmeccanici Industria: elemento perequativo... 5 Rivalutazione TFR: coeff. di maggio 2016...

Circolare giugno/2016 Paghe e Contributi Calendario giugno 2016... 2 Part-time agevolato per pensionandi... 3 Metalmeccanici Industria: elemento perequativo... 5 Rivalutazione TFR: coeff. di maggio 2016...

CERTIFICAZIONE UNICA2016

CERTIICAZIONE UNICA CERTIICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, n., RELATIVA ALL ANNO DATI ANAGRAICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA AL

CERTIICAZIONE UNICA CERTIICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, n., RELATIVA ALL ANNO DATI ANAGRAICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA AL

Sistema informativo per la Gestione del Personale

Sistema informativo per la Gestione del Personale News @-Xpers 4.5.4.0 Le informazioni contenute in questo documento sono soggette a modifiche senza preavviso e non rappresentano un impegno da parte di

Sistema informativo per la Gestione del Personale News @-Xpers 4.5.4.0 Le informazioni contenute in questo documento sono soggette a modifiche senza preavviso e non rappresentano un impegno da parte di

TOMASSETTI & PARTNERS Studio di consulenza commerciale tributaria e del lavoro

CIRCOLARE di APPROFONDIMENTO NR. 4 DEL 12/12/2012 ARGOMENTO: IMPOSTA SOSTITUTIVA TFR Scade il prossimo 16 dicembre il termine per pagare l imposta sostitutiva sul TFR. Tale imposta rappresenta l anticipo

CIRCOLARE di APPROFONDIMENTO NR. 4 DEL 12/12/2012 ARGOMENTO: IMPOSTA SOSTITUTIVA TFR Scade il prossimo 16 dicembre il termine per pagare l imposta sostitutiva sul TFR. Tale imposta rappresenta l anticipo

L.U.L. Libro Unico del Lavoro

L.U.L. Libro Unico del Lavoro L.U.L. LIBRO UNICO DEL LAVORO Nasce con il D.L. n.112 del 25/6/2008, convertito in L.133 del 6/8/2008, in sostituzione del Libro Retribuzioni, Libro Presenze e Libro Matricola.

L.U.L. Libro Unico del Lavoro L.U.L. LIBRO UNICO DEL LAVORO Nasce con il D.L. n.112 del 25/6/2008, convertito in L.133 del 6/8/2008, in sostituzione del Libro Retribuzioni, Libro Presenze e Libro Matricola.

15.14. Il fondo trattamento di fine rapporto (TFR) Il TFR: aspetti generali e modalità di calcolo della quota di competenza

Il TFR: aspetti generali e modalità di calcolo della quota di competenza") 15.14. Il fondo trattamento di fine rapporto (TFR) Il TFR: aspetti generali e modalità di calcolo della quota di competenza Il trattamento di fine rapporto (TFR) costituisce una componente del costo del

15.14. Il fondo trattamento di fine rapporto (TFR) Il TFR: aspetti generali e modalità di calcolo della quota di competenza Il trattamento di fine rapporto (TFR) costituisce una componente del costo del