RISCHIO E CONTROLLO DI GESTIONE. COGE e COAN

|

|

|

- Giulietta Gentile

- 10 anni fa

- Просмотров:

Транскрипт

1 Prof. Francesco Albergo Docente di PROGRAMMAZIONE E CONTROLLO DELLE AZIENDE DI CREDITO Corso di Laurea in Economia e Organizzazione Aziendale Curriculum in Banche Mercati e Finanza UNIVERSITA LUM Jean Monnet DOTTORE COMMERCIALISTA - REVISORE CONTABILE

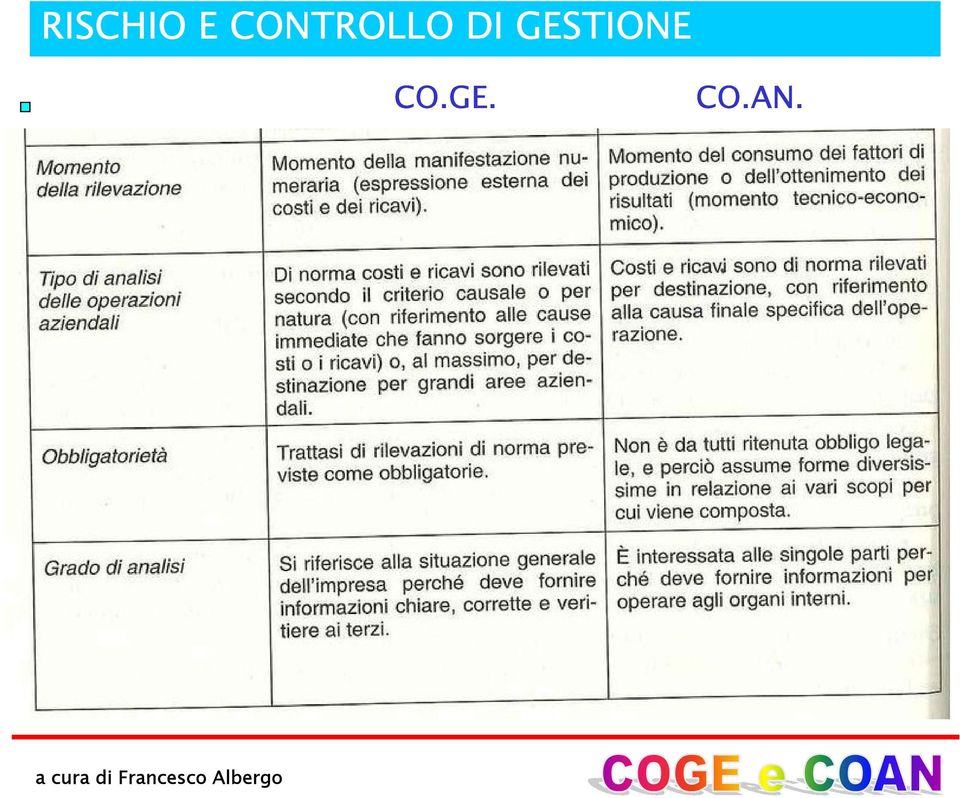

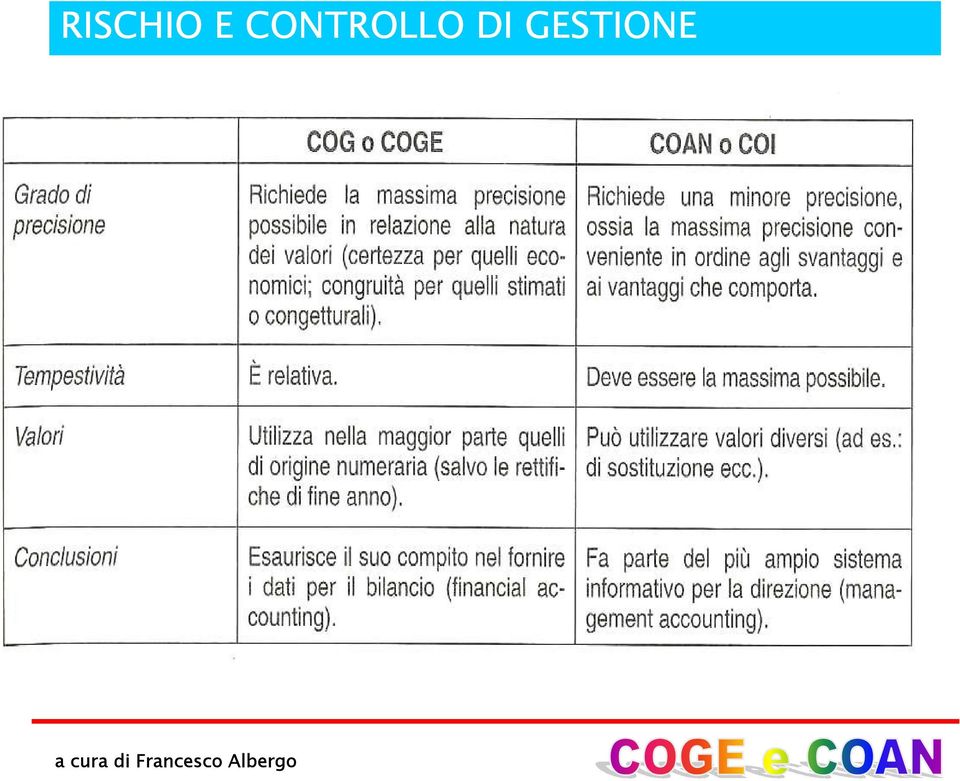

2 Per CONTABILITÀ DEI COSTI o INDUSTRIALE o ANALITICA (CO.AN.) si intende un insieme di determinazioni economico quantitative, di natura extra contabile, mediante le quali si calcolano i costi dei prodotti.

3 La CO.AN. è uno strumento che valuta se le risorse sono acquisite/impiegate in maniera EFFICIENTE ed EFFICACE. EFFICACIA: capacità di conseguire gli obiettivi prefissati; EFFICIENZA: indica la capacità dell impresa di utilizzare in modo ottimale le sue risorse, evitando sprechi.

4

5

6 CO.GE. CO.AN.

7

8 La CO.AN si avvale di una serie di rilevazioni e giunge a effettuare sintesi complessive, ma parziali, rispetto al risultato economico dell esercizio, (es. risultato economico per gruppi di prodotti, ASA, singoli canali di vendita etc.), o periodiche. Il sistema di rilevazioni relative alla CO.AN. può essere legato funzionalmente o può essere separato da quello della CO.GE. Nel PRIMO CASO si parla di sistema unico nel SECONDO CASO di sistema duplice.

, o periodiche.")

9 SISTEMA UNICO: CO.GE. e CO.AN fanno parte di un unico complesso di registrazioni, realizzato, con il metodo della partita doppia sugli stessi libri contabili. Il sistema unico era diffuso quando la CO.GE. era tenuta con il sistema patrimoniale che prevedeva anche la rilevazione contabile dei fatti interni non numerari. La complessità e la rigidità del sistema hanno portato al suo progressivo abbandono, ma il sistema è stato rivalutato, prevalentemente al di fuori del nostro Paese, dopo l introduzione degli elaboratori elettronici che aiutano a superare le complessità segnalate.

10 Quando la CO.AN. è separata dalla CO.GE., può svolgersi in forma libera o con l impiego di scritture doppie. Nel primo caso si ha il sistema duplice misto nel secondo caso il sistema duplice contabile o bilanciante. Il sistema duplice non richiede necessariamente la tenuta di distinti libri contabili, potendo le rilevazioni essere svolte sugli stessi libri, pur rimanendo autonome.

11 Le tipiche forme di svolgimento della CO.AN rispetto ai collegamenti con la CO.GE. sono quindi: sistema duplice misto: le due contabilità sono nettamente staccate e si avvalgono di strumenti diversi. La CO.GE. si avvale dei conti e delle conseguenti scritture doppie, mentre la CO.AN. è svolta in forma libera (extracontabilmente); sistema duplice contabile: le due contabilità, pur svolgendosi autonomamente con serie proprie di conti, anche se effettuate sugli stessi registri, si avvalgono della metodologia delle scritture doppie. sistema unico contabile o bilanciante: si ha la completa fusione delle rilevazioni contabili tendenti alla determinazione del reddito d esercizio e alla determinazione dei costi ricavi e risultati economici analitici.

; sistema duplice contabile: le due contabilità, pur svolgendosi autonomamente con serie proprie di conti, anche se effettuate sugli stessi")

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE.

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

La rilevazione (2) Il conto Il metodo della partita doppia Il sistema del reddito

Il conto Il metodo della partita doppia Il sistema del reddito") La rilevazione (2) Il conto Il metodo della partita doppia Il sistema del reddito 1 Approfondiamo la Contabilità Generale Essa: raccoglie quel complesso di rilevazioni concernenti i soli fenomeni di gestione

La rilevazione (2) Il conto Il metodo della partita doppia Il sistema del reddito 1 Approfondiamo la Contabilità Generale Essa: raccoglie quel complesso di rilevazioni concernenti i soli fenomeni di gestione

IL SISTEMA INFORMATIVO

LEZIONE 15 DAL MODELLO DELLE CONDIZIONI DI EQUILIBRIO AL MODELLO CONTABILE RIPRESA DEL CONCETTO DI SISTEMA AZIENDALE = COMPLESSO DI ELEMENTI MATERIALI E NO CHE DIPENDONO RECIPROCAMENTE GLI UNI DAGLI ALTRI

LEZIONE 15 DAL MODELLO DELLE CONDIZIONI DI EQUILIBRIO AL MODELLO CONTABILE RIPRESA DEL CONCETTO DI SISTEMA AZIENDALE = COMPLESSO DI ELEMENTI MATERIALI E NO CHE DIPENDONO RECIPROCAMENTE GLI UNI DAGLI ALTRI

Economia Aziendale. Lezione 1

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

CICLO DI GESTIONE CICLO DI GESTIONE

CICLO DI GESTIONE CICLO DI GESTIONE Entrate mezzi monetari e simili Entrate mezzi monetari e simili Finanziamenti Investimenti Trasformazioni Disinvestimenti Rimborsi o Remunerazioni Uscite mezzi monetari

CICLO DI GESTIONE CICLO DI GESTIONE Entrate mezzi monetari e simili Entrate mezzi monetari e simili Finanziamenti Investimenti Trasformazioni Disinvestimenti Rimborsi o Remunerazioni Uscite mezzi monetari

INTRODUZIONE ALLE RILEVAZIONI CONTABILI

INTRODUZIONE ALLE RILEVAZIONI CONTABILI Nell ambito del corso di economia aziendale, verranno effettuate una serie di lezioni relative alla cd. Ragioneria Ragioneria: disciplina che si occupa delle rilevazioni

INTRODUZIONE ALLE RILEVAZIONI CONTABILI Nell ambito del corso di economia aziendale, verranno effettuate una serie di lezioni relative alla cd. Ragioneria Ragioneria: disciplina che si occupa delle rilevazioni

PIANIFICAZIONE, PROGRAMMAZIONE E CONTROLLO

PIANIFICAZIONE, PROGRAMMAZIONE E CONTROLLO Indice PIANO STRATEGICO PROGRAMMAZIONE LA PIANIFICAZIONE AZIENDALE ACTION PLAN PIANO AZIENDALE IL BUSINESS PLAN FUNZIONI DEL BUSINESS PLAN DESTINATARI DEL BUSINESS

PIANIFICAZIONE, PROGRAMMAZIONE E CONTROLLO Indice PIANO STRATEGICO PROGRAMMAZIONE LA PIANIFICAZIONE AZIENDALE ACTION PLAN PIANO AZIENDALE IL BUSINESS PLAN FUNZIONI DEL BUSINESS PLAN DESTINATARI DEL BUSINESS

Corso di. Analisi e contabilità dei costi

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

IL CONTO (1 ) + cassa - cassa. Motivi: Ottenimento finanziamento Vendite per contanti Incasso crediti

+ cassa - cassa. Motivi: Ottenimento finanziamento Vendite per contanti Incasso crediti") IL CONTO (1 ) Dare CASSA Avere + cassa - cassa Motivi: ❿ ❿ ❿ Ottenimento finanziamento Vendite per contanti Incasso crediti Motivi: ❿ ❿ ❿ Rimborso finanziamento Acquisti per contanti Pagamento debiti 1

IL CONTO (1 ) Dare CASSA Avere + cassa - cassa Motivi: ❿ ❿ ❿ Ottenimento finanziamento Vendite per contanti Incasso crediti Motivi: ❿ ❿ ❿ Rimborso finanziamento Acquisti per contanti Pagamento debiti 1

La contabilità generale

La contabilità generale III classe ITC Prof. Luigi Trojano 1 Struttura SIA integrato SIA integrato Sottosistema Contabile raccoglie e coordina le informazioni riguardanti le operazione di gestione interna

La contabilità generale III classe ITC Prof. Luigi Trojano 1 Struttura SIA integrato SIA integrato Sottosistema Contabile raccoglie e coordina le informazioni riguardanti le operazione di gestione interna

L ABC DELL ECONOMIA AZIENDALE. A cura di Chiara Morelli

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014 LA GESTIONE 3 E l insieme delle scelte e delle azioni che si compiono in vista del perseguimento del

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014 LA GESTIONE 3 E l insieme delle scelte e delle azioni che si compiono in vista del perseguimento del

ISTITUTO ISTRUZIONE SUPERIORE STATALE PIETRO VERRI - MILANO

A.S. 2012/2013 Pagina 1 di 6 Conoscenze Abilità Competenze professionali MODULO 1 L azienda e la sua organizzazione 1. 1. L azienda, il contesto in cui opera, delocalizzazione e globalizzazione dei mercati

A.S. 2012/2013 Pagina 1 di 6 Conoscenze Abilità Competenze professionali MODULO 1 L azienda e la sua organizzazione 1. 1. L azienda, il contesto in cui opera, delocalizzazione e globalizzazione dei mercati

La normativa contabile bulgara

1 La normativa contabile bulgara Vanina Dangarska Rimini, 24 aprile 2013 2 Leggi sulla contabilità 1948-1950 - Prima legge sulla contabilità 1951-1989 - Contabilità regolata da norme secondarie 1989-1991

1 La normativa contabile bulgara Vanina Dangarska Rimini, 24 aprile 2013 2 Leggi sulla contabilità 1948-1950 - Prima legge sulla contabilità 1951-1989 - Contabilità regolata da norme secondarie 1989-1991

La nuova pratica contabile applicata al sistema U-Gov

Napoli, 17 luglio La nuova pratica contabile applicata al sistema U-Gov Monia Bilotti Agenda Configurazioni Contabilità Generale Configurazioni Contabilità Analitica Budget Cicli gestionali Contabilizzazione

Napoli, 17 luglio La nuova pratica contabile applicata al sistema U-Gov Monia Bilotti Agenda Configurazioni Contabilità Generale Configurazioni Contabilità Analitica Budget Cicli gestionali Contabilizzazione

Contabilità generale e contabilità direzionale. Definizioni e distinzioni

Contabilità generale e contabilità direzionale Definizioni e distinzioni L attività di direzione aziendale Obiettivi strategici Organizzazione aziendale ATTIVITA DI DI DIREZIONE AMBIENTE STRATEGIA SCELTE

Contabilità generale e contabilità direzionale Definizioni e distinzioni L attività di direzione aziendale Obiettivi strategici Organizzazione aziendale ATTIVITA DI DI DIREZIONE AMBIENTE STRATEGIA SCELTE

Modulo 3 :La gestione dell impresa :patrimonio e reddito

Istituto Salesiano Sacro Cuore (Napoli Vomero) I.T. Amministrazione Finanza e Marketing Classe III Prof Enzo Sorvino PROGRAMMA DI ECONOMIA AZIENDALE svolto nell anno scolastico 2013/2014 Testo adottato:

Istituto Salesiano Sacro Cuore (Napoli Vomero) I.T. Amministrazione Finanza e Marketing Classe III Prof Enzo Sorvino PROGRAMMA DI ECONOMIA AZIENDALE svolto nell anno scolastico 2013/2014 Testo adottato:

Conto Privato Appunti di contabilità Privato, interessi sul CP, chiusure. Luca Dossena - Docente

Appunti di contabilità Privato, interessi sul CP, chiusure. Luca Dossena - Docente Capitolo:

Appunti di contabilità Privato, interessi sul CP, chiusure. Luca Dossena - Docente Capitolo:

Corso di Finanza aziendale

Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il punto di partenza per conoscere e comprendere la dinamica della gestione aziendale Rappresenta

Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il punto di partenza per conoscere e comprendere la dinamica della gestione aziendale Rappresenta

Procedura Amministrativo-Contabile Bilancio e Fiscalità. Processo di budgeting e variazioni di budget

Procedura Amministrativo-Contabile Bilancio e Fiscalità Processo di budgeting e variazioni di budget 1. OBIETTIVO...4 2. REFERENTI DELLA PROCEDURA...4 3. RIFERIMENTI NORMATIVI...4 4. AMBITO DI APPLICAZIONE...4

Procedura Amministrativo-Contabile Bilancio e Fiscalità Processo di budgeting e variazioni di budget 1. OBIETTIVO...4 2. REFERENTI DELLA PROCEDURA...4 3. RIFERIMENTI NORMATIVI...4 4. AMBITO DI APPLICAZIONE...4

I sistemi di rilevazione patrimoniale e reddituale a confronto **

Corso di Analisi di bilancio. A. A. 2012/2012 Ricerca personale I sistemi di rilevazione patrimoniale e reddituale a confronto ** Salvatore Marcianò **Il Docente non interviene nell elaborazione delle

Corso di Analisi di bilancio. A. A. 2012/2012 Ricerca personale I sistemi di rilevazione patrimoniale e reddituale a confronto ** Salvatore Marcianò **Il Docente non interviene nell elaborazione delle

La rilevazione delle imposte sul reddito (Aggiornata al 10/10/2010)

") CONTABILITA La rilevazione delle imposte sul reddito (Aggiornata al 10/10/2010) Quadro di sintesi Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo sull art. 164 del L utile

CONTABILITA La rilevazione delle imposte sul reddito (Aggiornata al 10/10/2010) Quadro di sintesi Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo sull art. 164 del L utile

Questionario per gli studenti laureandi nei corsi di laurea Facoltà di Giurisprudenza, Sapienza, Università di Roma

Anno 2010 Questionario per gli studenti laureandi nei corsi di laurea Facoltà di Giurisprudenza, Sapienza, Università di Roma Il questionario, anonimo, serve a conoscere in modo sistematico le opinioni

Anno 2010 Questionario per gli studenti laureandi nei corsi di laurea Facoltà di Giurisprudenza, Sapienza, Università di Roma Il questionario, anonimo, serve a conoscere in modo sistematico le opinioni

CORSO FORMAZIONE REVISORI

CORSO FORMAZIONE REVISORI Strumenti, metodologie, tempistiche: regole contabili uniformi, piano dei conti integrato, schemi di bilancio, bilancio consolidato con enti, aziende e società, sperimentazione.

CORSO FORMAZIONE REVISORI Strumenti, metodologie, tempistiche: regole contabili uniformi, piano dei conti integrato, schemi di bilancio, bilancio consolidato con enti, aziende e società, sperimentazione.

LA FUSIONE Aspetti contabili

Università degli Studi di L Aquila Facoltà di Economia Corso di Tecnica professionale A.A. 2010-2011 LA FUSIONE Aspetti contabili Lezione del 29 novembre 2010 1 Bilancio post fusione Bilancio di apertura

Università degli Studi di L Aquila Facoltà di Economia Corso di Tecnica professionale A.A. 2010-2011 LA FUSIONE Aspetti contabili Lezione del 29 novembre 2010 1 Bilancio post fusione Bilancio di apertura

LA SCHEDA CONTABILE di Roberto Gabrielli

LA SCHEDA CONTABILE di Roberto La rilevazione delle imposte sul reddito (Aggiornata al 23.05.2009) Scopo della scheda La scheda si propone di illustrare in modo semplice e sintetico alcune delle più comuni

LA SCHEDA CONTABILE di Roberto La rilevazione delle imposte sul reddito (Aggiornata al 23.05.2009) Scopo della scheda La scheda si propone di illustrare in modo semplice e sintetico alcune delle più comuni

CORSO DI AGGIORNAMENTO PROFESSIONALE

CORSO DI AGGIORNAMENTO PROFESSIONALE RIFORMA FEDERALISTA E ARMONIZZAZIONE DEI SISTEMI DI CONTABILITÀ E BILANCIO PUBBLICI Torino, maggio 2013 MASTER in Management delle Aziende Pubbliche e delle Aziende

CORSO DI AGGIORNAMENTO PROFESSIONALE RIFORMA FEDERALISTA E ARMONIZZAZIONE DEI SISTEMI DI CONTABILITÀ E BILANCIO PUBBLICI Torino, maggio 2013 MASTER in Management delle Aziende Pubbliche e delle Aziende

Introduzione alla contabilità Appunti introduttivi / Quick guide. Luca Dossena - Docente

Appunti introduttivi / Quick guide Luca Dossena - Docente Capitolo: Sommario Nota introduttiva... 3 Disposizioni... 4 Chi è obbligato ad iscriversi all Ufficio del Registro di commercio?... 4 Scopi della

Appunti introduttivi / Quick guide Luca Dossena - Docente Capitolo: Sommario Nota introduttiva... 3 Disposizioni... 4 Chi è obbligato ad iscriversi all Ufficio del Registro di commercio?... 4 Scopi della

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

CONTABILITA GENERALE REGOLE PER LE REGISTRAZIONI CONTABILI SCRITTURE DI COSTITUZIONE

CONTABILITA GENERALE 15 REGOLE PER LE REGISTRAZIONI CONTABILI E SCRITTURE DI COSTITUZIONE 3 novembre 2006 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 Contabilità Generale

CONTABILITA GENERALE 15 REGOLE PER LE REGISTRAZIONI CONTABILI E SCRITTURE DI COSTITUZIONE 3 novembre 2006 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 Contabilità Generale

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

sviluppare la capacità di comprensione della composizione del capitale delle mprese.

Modulo N: 01 TECNICA TURISTICA classe V L serale Prof. Franco Denominazione: Il Capitale Argomento: Teoria e pratica inerenti al capitale di un impresa in generale. sviluppare la capacità di comprensione

Modulo N: 01 TECNICA TURISTICA classe V L serale Prof. Franco Denominazione: Il Capitale Argomento: Teoria e pratica inerenti al capitale di un impresa in generale. sviluppare la capacità di comprensione

Corso di Finanza aziendale

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

CONSULENZA E FORMAZIONE

Cos è l EBC*L La European Business Competence Licence (EBC*L), nata dalla collaborazione di alcuni docenti universitari di Austria e Germania, è una certificazione, riconosciuta in ambito europeo, relativa

Cos è l EBC*L La European Business Competence Licence (EBC*L), nata dalla collaborazione di alcuni docenti universitari di Austria e Germania, è una certificazione, riconosciuta in ambito europeo, relativa

LA CONTABILITA GENERALE

LA CONTABILITA GENERALE 1 LA CONTABILITA GENERALE SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l estensione delle rilevazioni d azienda. I sistemi contabili

LA CONTABILITA GENERALE 1 LA CONTABILITA GENERALE SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l estensione delle rilevazioni d azienda. I sistemi contabili

Analisi dei costi e contabilità industriale

Analisi dei costi e contabilità industriale A cura di dottor Alessandro Tullio La Contabilità Industriale 1 CONTABILITA INDUSTRIALE A COSA SERVE? ANALIZZARE I COSTI ORIENTARE I PREZZI DETERMINARE RISULTATI

Analisi dei costi e contabilità industriale A cura di dottor Alessandro Tullio La Contabilità Industriale 1 CONTABILITA INDUSTRIALE A COSA SERVE? ANALIZZARE I COSTI ORIENTARE I PREZZI DETERMINARE RISULTATI

Lezione 4. Controllo di gestione. Il controllo direzionale

Lezione 4 Il controllo direzionale Sistema di pianificazione e controllo PIANIFICAZIONE STRATEGICA PIANO 1 2 OBIETTIVI OBIETTIVI ATTIVITA 3 DI LUNGO PERIODO DI BREVE PERIODO OPERATIVA 5 BUDGET FEED-BACK

Lezione 4 Il controllo direzionale Sistema di pianificazione e controllo PIANIFICAZIONE STRATEGICA PIANO 1 2 OBIETTIVI OBIETTIVI ATTIVITA 3 DI LUNGO PERIODO DI BREVE PERIODO OPERATIVA 5 BUDGET FEED-BACK

Corso AFM/IGEA. Classe prima. Disciplina Competenze da recuperare Contenuti di studio MODULO 1: STRUMENTI OPERATIVI ECONOMIA AZIENDALE

Corso AFM/IGEA Classe prima MODULO 1: STRUMENTI OPERATIVI Eseguire equivalenze Impostare e risolvere proporzioni Eseguire calcoli percentuali Risolvere problemi di calcolo percentuale su base cento, sopra

Corso AFM/IGEA Classe prima MODULO 1: STRUMENTI OPERATIVI Eseguire equivalenze Impostare e risolvere proporzioni Eseguire calcoli percentuali Risolvere problemi di calcolo percentuale su base cento, sopra

INDICE SOMMARIO PARTE PRIMA L AZIENDA CAPITOLO PRIMO L OGGETTO E I SOGGETTI DELL AZIENDA

INDICE SOMMARIO Indice delle figure Introduzione Pag. XIII» XVII PARTE PRIMA L AZIENDA CAPITOLO PRIMO L OGGETTO E I SOGGETTI DELL AZIENDA Oggetto e obiettivi Pag. 3 1.1. L oggetto dell azienda: azienda

INDICE SOMMARIO Indice delle figure Introduzione Pag. XIII» XVII PARTE PRIMA L AZIENDA CAPITOLO PRIMO L OGGETTO E I SOGGETTI DELL AZIENDA Oggetto e obiettivi Pag. 3 1.1. L oggetto dell azienda: azienda

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome Indirizzo BIGONI ARGENTINA VIA MICHELANGELO BUONARROTI N. 23 60125 ANCONA Telefono 071/9012010 Ufficio 071/8062458

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome Indirizzo BIGONI ARGENTINA VIA MICHELANGELO BUONARROTI N. 23 60125 ANCONA Telefono 071/9012010 Ufficio 071/8062458

Area Amministrativa Prima nota IVA e Contabile Bolla Doganale

Area Amministrativa Prima nota IVA e Contabile Bolla Doganale Guida utente 1 Il presente documento illustra la modalità di registrazione delle Bolle doganali dall area amministrativa e dall area commerciale.

Area Amministrativa Prima nota IVA e Contabile Bolla Doganale Guida utente 1 Il presente documento illustra la modalità di registrazione delle Bolle doganali dall area amministrativa e dall area commerciale.

RIVALUTAZIONE QUOTE SOCIALI. Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

LE ANALISI DI BILANCIO COMPLESSO DI TECNICHE DI TIPO QUANTITATIVO, BASATO SU UNO O PIÙ

LE ANALISI DI BILANCIO COMPLESSO DI TECNICHE DI TIPO QUANTITATIVO, BASATO SU UNO O PIÙ BILANCI, VOLTO ALL INTERPRETAZIONE SISTEMATICA DEI DATI CONTABILI, AL FINE DI STUDIARE PARTICOLARI ASPETTI DELLA GESTIONE

LE ANALISI DI BILANCIO COMPLESSO DI TECNICHE DI TIPO QUANTITATIVO, BASATO SU UNO O PIÙ BILANCI, VOLTO ALL INTERPRETAZIONE SISTEMATICA DEI DATI CONTABILI, AL FINE DI STUDIARE PARTICOLARI ASPETTI DELLA GESTIONE

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA. Ricerca a cura di Confcommercio Format

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA Ricerca a cura di Confcommercio Format Milano 22 maggio 2009 Il 73,7% delle imprese avverte un peggioramento della situazione economica

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA Ricerca a cura di Confcommercio Format Milano 22 maggio 2009 Il 73,7% delle imprese avverte un peggioramento della situazione economica

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

La valutazione delle risorse immateriali nel quadro della valutazione d azienda

La valutazione delle risorse immateriali nel quadro della valutazione d azienda I concetti di capitale in economia aziendale; Metodi alternativi a confronto; Casi di studio ed applicazioni pratiche I concetti

La valutazione delle risorse immateriali nel quadro della valutazione d azienda I concetti di capitale in economia aziendale; Metodi alternativi a confronto; Casi di studio ed applicazioni pratiche I concetti

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Libro di testo da pag. 147 a pag. 169 + da pag. 216 a 228

Libro di testo da pag. 147 a pag. 169 + da pag. 216 a 228 Per affrontare in modo efficace questa unità didattica, prerequisito essenziale è la capacità di saper RICONOSCERE i CONTI FINANZIARI dai CONTI

Libro di testo da pag. 147 a pag. 169 + da pag. 216 a 228 Per affrontare in modo efficace questa unità didattica, prerequisito essenziale è la capacità di saper RICONOSCERE i CONTI FINANZIARI dai CONTI

I GRUPPI TRANSFRONTALIERI.

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA CONTABILITA GENERALE D IMPRESAD 1 LA CONTABILITA GENERALE DI IMPRESA SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l

ISTITUZIONI DI ECONOMIA AZIENDALE LA CONTABILITA GENERALE D IMPRESAD 1 LA CONTABILITA GENERALE DI IMPRESA SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l

ECONOMIA AZIENDALE E DEI SUOI INDIRIZZI

E ADEPARTMENT A DIPARTIMENTO DI ECONOMIA AZIENDALE DEPARTMENT OF BUSINESS ADMINISTRATION PRESENTAZIONE DEL CORSO DI LAUREA IN A GUIDE TO YOUR CHOICE ECONOMIA AZIENDALE E DEI SUOI INDIRIZZI Iscritti a.

E ADEPARTMENT A DIPARTIMENTO DI ECONOMIA AZIENDALE DEPARTMENT OF BUSINESS ADMINISTRATION PRESENTAZIONE DEL CORSO DI LAUREA IN A GUIDE TO YOUR CHOICE ECONOMIA AZIENDALE E DEI SUOI INDIRIZZI Iscritti a.

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA. Relazione sulla gestione del bilancio al 31/12/2014

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO Nel codice civile non sono presenti principi contabili. per correttezza tecnica come clausola generale di formazione del bilancio si

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO Nel codice civile non sono presenti principi contabili. per correttezza tecnica come clausola generale di formazione del bilancio si

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Massimizzazione del profitto

Massimizzazione del profitto Diversi tipi di impresa Obiettivo dell impresa: massimo profitto Profitto Economico e Profitto Contabile Costo Economico (Costo Opportunità) Profitto Normale e Extra-Profitto

Massimizzazione del profitto Diversi tipi di impresa Obiettivo dell impresa: massimo profitto Profitto Economico e Profitto Contabile Costo Economico (Costo Opportunità) Profitto Normale e Extra-Profitto

CONVEGNO BNL / ODCEC TORINO. Problematiche inerenti l utilizzo di prodotti a copertura dei rischi

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Introduzione alla contabilità economicopatrimoniale

Introduzione alla contabilità economicopatrimoniale Il metodo della partita Dott. Angelo Erbacci, Politecnico di Milano [email protected] 2 Introduzione alla COEP La contabilità economico-patrimoniale

Introduzione alla contabilità economicopatrimoniale Il metodo della partita Dott. Angelo Erbacci, Politecnico di Milano [email protected] 2 Introduzione alla COEP La contabilità economico-patrimoniale

CLASSE III SEZ. A INDIRIZZO AMMINISTRAZIONE FINANZA E MARKETING PROF. ANGELO BITORZOLI

PROGRAMMA DI ECONOMIA AZIENDALE A.S. 2014-2015 CLASSE III SEZ. A INDIRIZZO AMMINISTRAZIONE FINANZA E MARKETING PROF. ANGELO BITORZOLI MODULO 1. L azienda e la sua organizzazione Unità 1 L azienda, il contesto

PROGRAMMA DI ECONOMIA AZIENDALE A.S. 2014-2015 CLASSE III SEZ. A INDIRIZZO AMMINISTRAZIONE FINANZA E MARKETING PROF. ANGELO BITORZOLI MODULO 1. L azienda e la sua organizzazione Unità 1 L azienda, il contesto

QUESTIONARIO. Grazie

QUESTIONARIO Il questionario, anonimo, serve a rilevare in modo sistematico le opinioni degli studenti che hanno completato un corso di studi. Queste conoscenze potranno aiutare a valutare la qualità dei

QUESTIONARIO Il questionario, anonimo, serve a rilevare in modo sistematico le opinioni degli studenti che hanno completato un corso di studi. Queste conoscenze potranno aiutare a valutare la qualità dei

AZIENDA MOBILITA' UFITANA S.P.A. A SOCIO UNICO

AZIENDA MOBILITA' UFITANA S.P.A. A SOCIO UNICO Sede in VIA TRIBUNALI SNC - 83031 ARIANO IRPINO (AV) Codice Fiscale 02318880644 - Numero Rea AVELLINO 150113 P.I.: 02318880644 Capitale Sociale Euro 1.067.566

AZIENDA MOBILITA' UFITANA S.P.A. A SOCIO UNICO Sede in VIA TRIBUNALI SNC - 83031 ARIANO IRPINO (AV) Codice Fiscale 02318880644 - Numero Rea AVELLINO 150113 P.I.: 02318880644 Capitale Sociale Euro 1.067.566

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

CHIUSURA GENERALE DEI CONTI

CHIUSURA GENERALE DEI CONTI Una volta effettuate le scritture di assestamento per la determinazione della competenza economica dei costi e dei ricavi, si procede all'epilogo dei conti al "Conto del Risultato

CHIUSURA GENERALE DEI CONTI Una volta effettuate le scritture di assestamento per la determinazione della competenza economica dei costi e dei ricavi, si procede all'epilogo dei conti al "Conto del Risultato

STANDARD MINIMI DI RIFERIMENTO DISCIPLINA: ECONOMIA AZIENDALE E TECNICHE OPRATIVE CLASSE 1^ CONOSCENZE L attività economica.

STANDARD MINIMI DI RIFERIMENTO DISCIPLINA: ECONOMIA AZIENDALE E TECNICHE OPRATIVE CLASSE 1^ CONOSCENZE L attività economica. L azienda e i suoi elementi costitutivi. Concetti di: patrimonio, investimento,

STANDARD MINIMI DI RIFERIMENTO DISCIPLINA: ECONOMIA AZIENDALE E TECNICHE OPRATIVE CLASSE 1^ CONOSCENZE L attività economica. L azienda e i suoi elementi costitutivi. Concetti di: patrimonio, investimento,

FONDAZIONE ARETE ONLUS

FONDAZIONE ARETE ONLUS Via Olgettina n. 58 20132 Milano C.f. 97267640155 Bilancio al 31/12/2004 NOTA INTEGRATIVA (Valori in Euro) Il bilancio chiuso al 31/12/04 della Fondazione Aretè Onlus evidenzia un

FONDAZIONE ARETE ONLUS Via Olgettina n. 58 20132 Milano C.f. 97267640155 Bilancio al 31/12/2004 NOTA INTEGRATIVA (Valori in Euro) Il bilancio chiuso al 31/12/04 della Fondazione Aretè Onlus evidenzia un

Corso semestrale di Analisi e Contabilità dei Costi

Corso semestrale di Analisi e Contabilità dei Costi Aureli Selena 1_Sistema di controllo e contabilità analitica Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione,

Corso semestrale di Analisi e Contabilità dei Costi Aureli Selena 1_Sistema di controllo e contabilità analitica Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione,

ISTITUTO D ISTRUZIONE SUPERIORE MAJORANA Via Ada Negri, 14 10024 MONCALIERI (TO) Codice fiscale 84511990016

Codice fiscale 84511990016") ISTITUTO D ISTRUZIONE SUPERIORE MAJORANA Via Ada Negri, 14 10024 MONCALIERI (TO) Codice fiscale 84511990016 Sezione Liceale E.Majorana Scientifico Linguistico - Classico Via Ada Negri, 14 10024 MONCALIERI

ISTITUTO D ISTRUZIONE SUPERIORE MAJORANA Via Ada Negri, 14 10024 MONCALIERI (TO) Codice fiscale 84511990016 Sezione Liceale E.Majorana Scientifico Linguistico - Classico Via Ada Negri, 14 10024 MONCALIERI

Indice Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali

Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali 1 1.1 Le funzioni del bilancio di esercizio 3 1.2 Il quadro normativo nazionale 4 1.2.1 I postulati del bilancio

Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali 1 1.1 Le funzioni del bilancio di esercizio 3 1.2 Il quadro normativo nazionale 4 1.2.1 I postulati del bilancio

Master in Contabilità e buste paga:

Master in Contabilità e buste paga: MODULO CONTABILITA Nozioni generali Introduzione alla contabilità I regimi contabili Diverse tipologie di azienda Modalità e operazioni preliminari per la costituzione

Master in Contabilità e buste paga: MODULO CONTABILITA Nozioni generali Introduzione alla contabilità I regimi contabili Diverse tipologie di azienda Modalità e operazioni preliminari per la costituzione

Istituto Tecnico Commerciale Statale e per Geometri E. Fermi Pontedera (Pi)

") Istituto Tecnico Commerciale Statale e per Geometri E. Fermi Pontedera (Pi) Via Firenze, 51 - Tel. 0587/213400 - Fax 0587/52742 http://www.itcgfermi.it E-mail: [email protected] PIANO DI LAVORO Prof. BRACCINI

Istituto Tecnico Commerciale Statale e per Geometri E. Fermi Pontedera (Pi) Via Firenze, 51 - Tel. 0587/213400 - Fax 0587/52742 http://www.itcgfermi.it E-mail: [email protected] PIANO DI LAVORO Prof. BRACCINI

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 STATO PATRIMONIALE ATTIVO Anno 2014 Anno 2013 Differenza A CREDITI VERSO ASSOCIATI

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 STATO PATRIMONIALE ATTIVO Anno 2014 Anno 2013 Differenza A CREDITI VERSO ASSOCIATI

PROGRAMMA DI ECONOMIA AZIENDALE

I.S.I.S. M. Pagano G.L. Bernini - Napoli PROGRAMMA DI ECONOMIA AZIENDALE Classe IV, sez. D Indirizzo: Amministrazione, Finanza e Marketing Anno scolastico 2014/2015 Prof. Fedele Filpi Il corso di Economia

I.S.I.S. M. Pagano G.L. Bernini - Napoli PROGRAMMA DI ECONOMIA AZIENDALE Classe IV, sez. D Indirizzo: Amministrazione, Finanza e Marketing Anno scolastico 2014/2015 Prof. Fedele Filpi Il corso di Economia

Sistema Qualità UNI EN ISO 9001 ED 2008. PROGRAMMAZIONE ANNUALE DEL DOCENTE Classi 5^

PROGRAMMAZIONE ANNUALE DEL DOCENTE Classi 5^ Docenti: Colombo Maria Silvia,Muratore Carmela, Colombo Leonardo, Balletta Giuseppe e Caruso Francesco Classi: 5A Igea, 5B Igea, 5C Igea, 5A Mercurio, 5B Mercurio

PROGRAMMAZIONE ANNUALE DEL DOCENTE Classi 5^ Docenti: Colombo Maria Silvia,Muratore Carmela, Colombo Leonardo, Balletta Giuseppe e Caruso Francesco Classi: 5A Igea, 5B Igea, 5C Igea, 5A Mercurio, 5B Mercurio

lauree specialistiche: recepimento delle lauree triennali

lauree specialistiche: recepimento delle lauree triennali Corso di laurea specialistica in Management internazionale, curriculum Marketing e distribuzione internazionale Informazioni generali Nelle sezioni

lauree specialistiche: recepimento delle lauree triennali Corso di laurea specialistica in Management internazionale, curriculum Marketing e distribuzione internazionale Informazioni generali Nelle sezioni

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

Capitolo 2 - Appendice A IL PIANO DEI CONTI

Capitolo 2 - Appendice A IL PIANO DEI CONTI a cura di Nicola Pecchiari L insieme di conti utilizzati - il cd. piano dei conti - deve essere definito preliminarmente allo svolgimento delle rilevazioni contabili

Capitolo 2 - Appendice A IL PIANO DEI CONTI a cura di Nicola Pecchiari L insieme di conti utilizzati - il cd. piano dei conti - deve essere definito preliminarmente allo svolgimento delle rilevazioni contabili

studio della gestione

studio della gestione individuazione ed analisi delle cause che agiscono sulla economicità aziendale l economicità aziendale può essere scomposta: - in un livello di efficienza interna (Q/f) e in un livello

studio della gestione individuazione ed analisi delle cause che agiscono sulla economicità aziendale l economicità aziendale può essere scomposta: - in un livello di efficienza interna (Q/f) e in un livello

Esegue le quattro operazioni aritmetiche Imposta e risolve una proporzione Applica il calcolo percentuale

Competenze O.S.A. (Obiettivi Specifici di Apprendimento) Classe e anno scolastico Abilità/Capacità Conoscenze Moduli U.D.A. Tempi Comprende i fondamentali processi produttivi, organizzativi e amministrativi

Competenze O.S.A. (Obiettivi Specifici di Apprendimento) Classe e anno scolastico Abilità/Capacità Conoscenze Moduli U.D.A. Tempi Comprende i fondamentali processi produttivi, organizzativi e amministrativi

Modulo A : ASPETTI STRUTTURALI, GESTIONALI E CONTABILI DELLE IMPRESE INDUSTRIALI

Anno scolastico 2013/2014 Programma di Economia Aziendale Classe: 5^ F Mercurio Insegnante: Lino Bartolini Modulo A : ASPETTI STRUTTURALI, GESTIONALI E CONTABILI DELLE IMPRESE INDUSTRIALI Le caratteristiche

Anno scolastico 2013/2014 Programma di Economia Aziendale Classe: 5^ F Mercurio Insegnante: Lino Bartolini Modulo A : ASPETTI STRUTTURALI, GESTIONALI E CONTABILI DELLE IMPRESE INDUSTRIALI Le caratteristiche

Cassa e banche: quadro di riferimento

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

Università di Pisa Direzione Finanza, Fiscale e Stipendi. Aurelia De Simone

Università di Pisa Direzione Finanza, Fiscale e Stipendi Aurelia De Simone AGENDA Inquadramento generale Le regole di rendicontazione dei principali Progetti di ricerca I modelli dei prospetti costi e

Università di Pisa Direzione Finanza, Fiscale e Stipendi Aurelia De Simone AGENDA Inquadramento generale Le regole di rendicontazione dei principali Progetti di ricerca I modelli dei prospetti costi e

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

ESERC. N. 2 SCRITURE ASSESTAMENTO ESERCITAZIONE. Pagina 1 di 17

ESERCITAZIONE N. 2 SCRITTURE ASSESTAMENTO Pagina 1 di 17 SCRITTURE DI ASSESTAMENTO Le scritture di assestamento si effettuano in sede di chiusura dei conti per determinare il risultato economico di competenza

ESERCITAZIONE N. 2 SCRITTURE ASSESTAMENTO Pagina 1 di 17 SCRITTURE DI ASSESTAMENTO Le scritture di assestamento si effettuano in sede di chiusura dei conti per determinare il risultato economico di competenza

Procedura Amministrativo-Contabile di Tesoreria. Gestione dei Pagamenti e degli Incassi

Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO Il presente documento descrive le attività amministrativo-contabili inerenti la gestione dei pagamenti

Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO Il presente documento descrive le attività amministrativo-contabili inerenti la gestione dei pagamenti

Il sistema informativo aziendale

Albez edutainment production Il sistema informativo aziendale III classe ITC 1 Alla fine di questo modulo sarai in grado di: conoscere funzioni, obiettivi e struttura del sistema informativo aziendale;

Albez edutainment production Il sistema informativo aziendale III classe ITC 1 Alla fine di questo modulo sarai in grado di: conoscere funzioni, obiettivi e struttura del sistema informativo aziendale;

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

L azienda e la sua gestione P R O F. S A R T I R A N A

L azienda e la sua gestione P R O F. S A R T I R A N A L azienda può essere considerata come: Un insieme organizzato di beni e persone che svolgono attività economiche stabili e coordinate allo scopo di

L azienda e la sua gestione P R O F. S A R T I R A N A L azienda può essere considerata come: Un insieme organizzato di beni e persone che svolgono attività economiche stabili e coordinate allo scopo di

Programmazione delle UU.DD. da svolgere in QUARTA B O.d.R. con indirizzo servizi di sala e bar

1 Programmazione delle UU.DD. da svolgere in QUARTA B O.d.R. con indirizzo servizi di sala e bar Unità di apprendimento A PATRIMONIO, REDDITO E RISULTATI DI GESTIONE (4) Comprendere le differenze fra gli

1 Programmazione delle UU.DD. da svolgere in QUARTA B O.d.R. con indirizzo servizi di sala e bar Unità di apprendimento A PATRIMONIO, REDDITO E RISULTATI DI GESTIONE (4) Comprendere le differenze fra gli

II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI

SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI") CONTABILITA GENERALE 16 II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 3 novembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 II) Scritture di gestione

CONTABILITA GENERALE 16 II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 3 novembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 II) Scritture di gestione

Contenuti Modulo 1 libro di terza

Del 26.06.2002 Pag. 1 di 5 Nome e cognome del professore: AnnaRita Falugiani Disciplina insegnata: Economia aziendale Libro di testo in uso: Entriamo in azienda 2 Classe 4 Sez CA Indirizzo di studio IGEA

Del 26.06.2002 Pag. 1 di 5 Nome e cognome del professore: AnnaRita Falugiani Disciplina insegnata: Economia aziendale Libro di testo in uso: Entriamo in azienda 2 Classe 4 Sez CA Indirizzo di studio IGEA

I.T.C.S. PRIMO LEVI BOLLATE PROGRAMMA CONSUNTIVO. a.s. 2014/2015

I.T.C.S. PRIMO LEVI BOLLATE PROGRAMMA CONSUNTIVO a.s. 2014/2015 MATERIA Economia Aziendale CLASSE 5 SEZIONE: A Amm.Finanz.Mark. DOCENTE Antonio Barone ORE DI LEZIONE 8 Ore Settimanali STRUMENTI Con noi

I.T.C.S. PRIMO LEVI BOLLATE PROGRAMMA CONSUNTIVO a.s. 2014/2015 MATERIA Economia Aziendale CLASSE 5 SEZIONE: A Amm.Finanz.Mark. DOCENTE Antonio Barone ORE DI LEZIONE 8 Ore Settimanali STRUMENTI Con noi

IL SISTEMA DEI CONTI ECONOMICI NAZIONALI. a cura di Claudio Picozza

IL SISTEMA DEI CONTI ECONOMICI NAZIONALI a cura di Claudio Picozza 1 CONTABILITA NAZIONALE E CONTI ECONOMICI NAZIONALI La Contabilità Nazionale è rappresentata da l'insieme di tutti i conti economici che

IL SISTEMA DEI CONTI ECONOMICI NAZIONALI a cura di Claudio Picozza 1 CONTABILITA NAZIONALE E CONTI ECONOMICI NAZIONALI La Contabilità Nazionale è rappresentata da l'insieme di tutti i conti economici che

PARERE DEL REVISORE LEGALE DEI CONTI AL

I C.1. COOPERAZIONE INTERNAZIONALE SUD SUD PARERE DEL REVISORE LEGALE DEI CONTI AL BILANCIO CONSUNTIVO 2014 // Revisore dei conti Dino Fronzoni sottoscritto Dino Fronzoni, Ragioniere Commercialista e Revisore

I C.1. COOPERAZIONE INTERNAZIONALE SUD SUD PARERE DEL REVISORE LEGALE DEI CONTI AL BILANCIO CONSUNTIVO 2014 // Revisore dei conti Dino Fronzoni sottoscritto Dino Fronzoni, Ragioniere Commercialista e Revisore

Programmazione e controllo

1 CORSO DI LAUREA IN ECONOMIA E MANAGEMENT A.A. 2009-2010 DOCENTE: ANDREA CILLONI MERCOLEDÌ, 17 FEBBRAIO 2010, ORE 9:00 Note didattiche. Indice 2 Management Accounting, contabilità direzionale: obiettivi;

1 CORSO DI LAUREA IN ECONOMIA E MANAGEMENT A.A. 2009-2010 DOCENTE: ANDREA CILLONI MERCOLEDÌ, 17 FEBBRAIO 2010, ORE 9:00 Note didattiche. Indice 2 Management Accounting, contabilità direzionale: obiettivi;

Programmazione e controllo

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

Studio Garbini. David Garbini Dottore Commercialista Revisore Contabile. Orzignano, venerdì 13 giugno 2014 AI CLIENTI LORO SEDI

Studio Garbini David Garbini Dottore Commercialista Revisore Contabile Orzignano, venerdì 13 giugno 2014 AI CLIENTI LORO SEDI IL MINISTERO DELL ECONOMIA: NESSUNA SANZIONE PER I PROFESSIONISTI (MA ANCHE

Studio Garbini David Garbini Dottore Commercialista Revisore Contabile Orzignano, venerdì 13 giugno 2014 AI CLIENTI LORO SEDI IL MINISTERO DELL ECONOMIA: NESSUNA SANZIONE PER I PROFESSIONISTI (MA ANCHE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili