La nuova pratica contabile applicata al sistema U-Gov

|

|

|

- Viviana Vecchio

- 9 anni fa

- Просмотров:

Транскрипт

1 Napoli, 17 luglio La nuova pratica contabile applicata al sistema U-Gov Monia Bilotti

2 Agenda Configurazioni Contabilità Generale Configurazioni Contabilità Analitica Budget Cicli gestionali Contabilizzazione documenti gestionali

3 Contabilità Generale e Analitica D.Lgs. 18/ Art. 1 Contabilita' economico-patrimoniale nelle universita 1. Al fine di garantire trasparenza e omogeneita' dei sistemi e delle procedure contabili, di consentire l'individuazione della situazione patrimoniale e la valutazione dell'andamento complessivo della gestione, le universita' adottano un sistema di contabilita' economicopatrimoniale e analitica.

4 Contabilità Generale (CoGe) Sistema finalizzato alla rilevazione economica e finanziaria dei fatti di gestione, sulla base di registrazioni svolte secondo un ben preciso metodo (partita doppia) Effettuata a consuntivo Orientata prevalentemente verso la comunicazione esterna

5 Contabilità Generale (CoGe) Lo strumento principale per le rilevazioni contabili è il conto predisposizione di un piano dei conti in base alle proprie esigenze gestionali, nel rispetto delle norme di legge

6 Contabilità Generale (CoGe) Ogni Ateneo può definire un proprio Piano dei Conti CoGe, indipendentemente da quello previsto dalla norma riclassificazione

7 Allegato 1 Dl 19/2014 Schemi di bilancio contabilità economico-patrimoniale Stato Patrimoniale

8 Allegato 1 Dl 19/2014 Schemi di bilancio contabilità economico-patrimoniale Conto Economico

9 Piano dei Conti (PdC) Coge

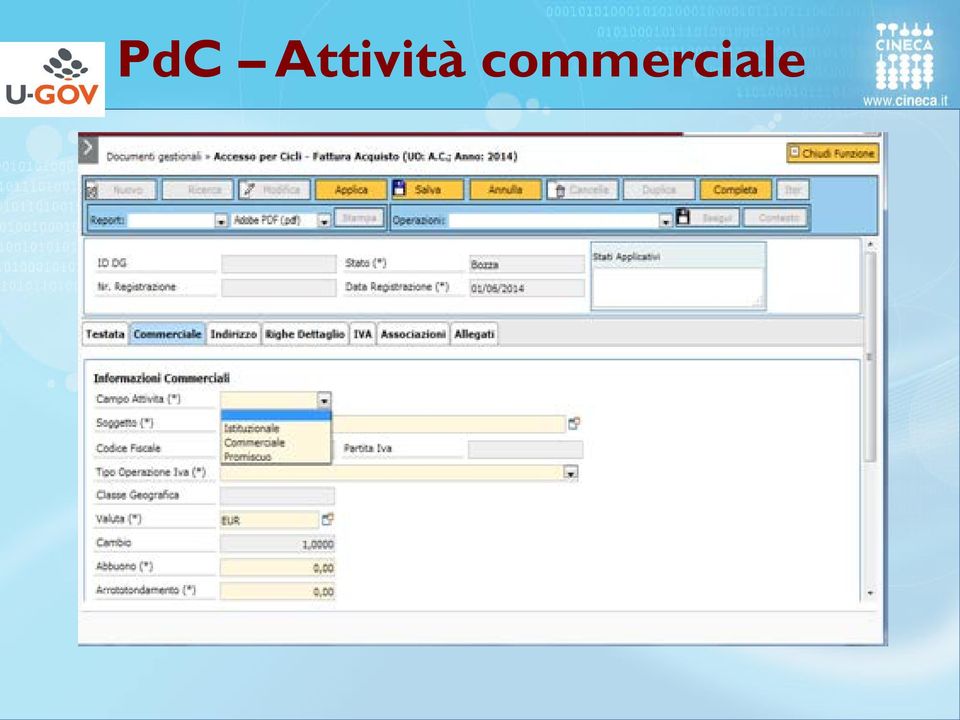

10 PdC Attività commerciale Tuir 917/86 art. 144 (ex art. 109) 2. Per l attività commerciale esercitata gli enti non commerciali hanno l obbligo di tenere la contabilità separata

11 PdC Attività commerciale 4. Le spese e gli altri componenti negativi relativi a beni e servizi adibiti promiscuamente all'esercizio di attivita' commerciali e di altre attivita', sono deducibili per la parte del loro importo che corrisponde al rapporto tra l'ammontare dei ricavi e altri proventi che concorrono a formare il reddito d'impresa e l'ammontare complessivo di tutti i ricavi e proventi.

12 PdC Attività commerciale Voci separate fra istituzionale, commerciale e promiscuo Per la tenuta della contabilità separata è sufficiente un piano dei conti, dettagliato nelle singole voci, che permetta di distinguere le diverse movimentazioni. I componenti promiscui devono essere imputati a voci di conto separate dai restanti conti, e ripartiti tra i conti dell attività istituzionale e quelli dell attività commerciale, al termine dell esercizio, in base alla percentuale determinata

13 PdC Attività commerciale

14 Commerciale PdC Attività commerciale Registrazione Coge

15 Omogenea redazione conti consuntivi I prospetti dei dati Siope costituiscono un allegato obbligatorio al bilancio di esercizio Omogenea redazione dei conti consuntivi sulle voci Siope relazione fra le voci del PdC coge e i codici Siope

16 Contabilità Analitica (CoAn) Sistema finalizzato alla rielaborazione dei dati di costo e ricavo, per decisioni di controllo. Costi e ricavi sono di norma rilevati per destinazione Effettua rilevazioni a livello preventivo e consuntivo Destinata agli organi interni. E uno strumento di gestione

17 CoAn - Budget D.Lgs. 18/ Art Le universita sono tenute alla predisposizione di un bilancio unico d'ateneo di previsione annuale autorizzatorio, composto da budget economico e degli investimenti

18 CoAn - Budget 3. Le universita strutturano il bilancio unico d'ateneo di previsione annuale, coerentemente con la propria articolazione organizzativa complessiva, ivi inclusa quella riferibile alle funzioni di didattica e ricerca, in centri di responsabilita' dotati, di autonomia gestionale e amministrativa, ai quali e' attribuito un budget economico e degli investimenti autorizzatorio.

19 Budget articolazione organizzativa SRUTTURA ANALITICA Elenco delle Unità Analitiche (UA) che compongono la struttura organizzativa e a cui può essere attribuito un budget autorizzatorio Si possono anche definire UA su cui ribaltare costi/ricavi a fine anno (centri di costo/profitto) Struttura gerarchica

Struttura")

20 Budget articolazione organizzativa PROGETTI Elenco dei progetti cui può essere attributo un proprio budget economico e degli investimenti Associazione con la struttura cui quel progetto si riferisce

21 Budget articolazione organizzativa Struttura Analitica

22 Budget Piano dei Conti (PdC) Pdc per natura e struttura gerarchica Voci marcate come conti economici oppure come conti di investimento Definizione del livello di dettaglio Definizione del livello di previsione del budget Conti competenziati

23 Budget - PdC Il PdC Coan è innanzitutto uno strumento ad uso interno il livello di dettaglio dipende dalle necessità informative dell Ateneo Ogni Ateneo può definire un proprio Piano dei Conti CoAn, indipendentemente da quello previsto dalla norma riclassificazione

24 Budget - PdC In U-Gov può essere definito: il livello del piano dei conti Coan (ultimo o meno) in cui devono essere inseriti gli ammontari delle previsioni di budget il livello del PdC su cui viene fatto il controllo di disponibilità. Questo però presuppone che allo stesso livello siano messe voci omogenee dal punto di vista del budget

25 Budget - PdC In arancione il livello di controllo di budget; in azzurro il livello di imputazione dei costi

26 Budget - PdC Esempio livello di controllo disponibilità di budget: Gli importi di budget possono essere inseriti al 3 (oppure al 4 livello), quindi fare una previsione separata per Cancelleria e Materiale di consumo per laboratori, ma il controllo del budget sarebbe comunque al 3 livello Potrei avere un costo per cancelleria pari a e il sistema mi autorizza in quanto il controllo è a livello 3, quindi rispetto alla voce Acquisto materiali di consumo

27 Budget - PdC Considerando che il decreto parla di Budget autorizzatorio, che valori inserire? -Valori di competenza economica pura oppure -Valori di competenza finanziaria? La scelta può anche essere diversa a seconda della natura di costo/ricavo individuazione dei conti da competenziare

28 Budget - PdC Esempio conto competenziato CA Servizi di vigilanza Registro una fattura per euro competenza economica dal 01/07/2014 al 30/06/2015 Il budget sull esercizio 2014 verrà scalato per 504,11 (1.000 : 365 * 184) La differenza sarà rimandata al budget 2015

29 Classificazione della spesa per missioni e programmi Obbligo di predisposizione di un apposito prospetto da allegare al bilancio di previsione annuale e al bilancio d esercizio che classifichi la spesa per missioni e programmi relazione fra voci del PdC Coan e codici Cofog

30 PdC Coge e PdC Coan Alcuni fatti gestionali hanno rilevanza sia in Coge che in Coan Comparazione fra bilancio di previsione (budget) e bilancio di esercizio relazione fra voci Coge e voci Coan

31 Budget - progetti Disponibile sintetico vs disponibile analitico Per un Progetto può essere inserito l intero budget per quell esercizio, senza nessuna distinzione in base alle nature di costo/ricavo L imputazione del costo e del ricavo sarà invece puntuale Il sistema controllerà il budget di progetto inserito La rendicontazione sarà corretta per natura

32 Budget - PdC Piano dei conti Coan parte progetti

33 Primo budget vs CoFi Gli impegni generici di Contabilità Finanziaria costituiscono nuovo Budget di previsione Gli impegni aperti al 31/12 dell ultimo anno di CoFi, diventano impegni di budget sul nuovo esercizio (se non già debiti)

34 Cicli gestionali: ciclo acquisti Documenti Gestionali Motore Contratto RdA Ordine Doc. consegna Erogazione Fattura Ordinativo di Pagamento Riscontro CoGe Anticipata: fatture da ricevere Prima: fatture da debito Transitorio di Banca: transitorio Ultima: banca CoAn Anticipata: accantonamen to di costo Anticipata: accantonamen to di costo Normale: rilevazione del costo Normale: rilevazione del costo Iva Gestione registri Iva Liquidazione Iva Inventario Buono di carico provvisorio Buono di carico definitivo

35 Cicli gestionali: ciclo vendite Documenti Gestionali Motore Contratto Attivo Doc. Avanzam. Fattura Pro Forma Fattura Vendita Ordinativo di Incasso Riscontro CoGe Anticipata: fatture da ricavo Prima: fatture da emettere Transitorio di banca: credito Ultima: transitorio CoAn Anticipata: accantonamento di ricavo Anticipata: accantonamento di ricavo Normale: rilevazione del ricavo Normale: conferma rilevazione del ricavo Iva Gestione registri Iva Liquidazione Iva

36 Ordine

37 Ordine: scrittura CoAn

38 Ordine: scrittura CoAn

39 Fattura

40 Fattura: scritture CoGe

41 Fattura: scrittura CoAn

42 Fattura: scrittura CoAn

43 Scrittura Coge: chiusura del debito Il pagamento di quella fattura può anche avvenire in un esercizio successivo Quando la fattura verrà pagata, con l emissione dell ordinativo di pagamento e l effettivo riscontro, la scrittura Coge sarà Debiti verso Banca

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Università di Pisa Direzione Finanza, Fiscale e Stipendi. Aurelia De Simone

Università di Pisa Direzione Finanza, Fiscale e Stipendi Aurelia De Simone AGENDA Inquadramento generale Le regole di rendicontazione dei principali Progetti di ricerca I modelli dei prospetti costi e

Università di Pisa Direzione Finanza, Fiscale e Stipendi Aurelia De Simone AGENDA Inquadramento generale Le regole di rendicontazione dei principali Progetti di ricerca I modelli dei prospetti costi e

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica.

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI. Art.1

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI Art.1 Il presente regolamento intende disciplinare gli aspetti amministrativi, contabili e gestionali dell Azienda Speciale

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI Art.1 Il presente regolamento intende disciplinare gli aspetti amministrativi, contabili e gestionali dell Azienda Speciale

LA REPORTISTICA di U-GOV CONTABILITA UGOV Contabilità

LA REPORTISTICA di U-GOV CONTABILITA UGOV Contabilità U-GOV CONTABILITA - Reportistica 1 1. STAMPE DI CONTABILITA ANALITICA: Percorso: Contabilità analitica Stampe Di seguito l elenco delle stampe di contabilità

LA REPORTISTICA di U-GOV CONTABILITA UGOV Contabilità U-GOV CONTABILITA - Reportistica 1 1. STAMPE DI CONTABILITA ANALITICA: Percorso: Contabilità analitica Stampe Di seguito l elenco delle stampe di contabilità

La gestione delle fatture in regime speciale ( escluse dai regimi di reverse charge e split payment)

") ( escluse dai regimi di reverse charge e split payment) 1. Introduzione Il regime fiscale agevolato ex L. 398/91 consente alle Associazioni Sportive Dilettantistiche ed agli Enti non Commerciali, che svolgono

( escluse dai regimi di reverse charge e split payment) 1. Introduzione Il regime fiscale agevolato ex L. 398/91 consente alle Associazioni Sportive Dilettantistiche ed agli Enti non Commerciali, che svolgono

Disciplinare del Controllo di gestione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

Università di Pisa Direzione Finanza, Fiscale e Stipendi. Aurelia De Simone

Università di Pisa Direzione Finanza, Fiscale e Stipendi Aurelia De Simone Agenda A che punto siamo Chiusura esercizio 2012 Gestione della cassa Gestione dei trasferimenti interni Gestione dell ordinativo

Università di Pisa Direzione Finanza, Fiscale e Stipendi Aurelia De Simone Agenda A che punto siamo Chiusura esercizio 2012 Gestione della cassa Gestione dei trasferimenti interni Gestione dell ordinativo

Dott. Marco Cannata. e-mail: [email protected]. Grosseto, Gennaio 2008

Dott. Marco Cannata e-mail: [email protected] Grosseto, Gennaio 2008 1 Finalità dei vari tipi di contabilità Contabilità Finanziaria finalità autorizzative Contabilità Economica risultati economico-patrimoniali

Dott. Marco Cannata e-mail: [email protected] Grosseto, Gennaio 2008 1 Finalità dei vari tipi di contabilità Contabilità Finanziaria finalità autorizzative Contabilità Economica risultati economico-patrimoniali

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM. Nota integrativa al bilancio chiuso il 31/12/2014

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

Capitolo 2 - Appendice A IL PIANO DEI CONTI

Capitolo 2 - Appendice A IL PIANO DEI CONTI a cura di Nicola Pecchiari L insieme di conti utilizzati - il cd. piano dei conti - deve essere definito preliminarmente allo svolgimento delle rilevazioni contabili

Capitolo 2 - Appendice A IL PIANO DEI CONTI a cura di Nicola Pecchiari L insieme di conti utilizzati - il cd. piano dei conti - deve essere definito preliminarmente allo svolgimento delle rilevazioni contabili

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE.

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

CORSO FORMAZIONE REVISORI

CORSO FORMAZIONE REVISORI Strumenti, metodologie, tempistiche: regole contabili uniformi, piano dei conti integrato, schemi di bilancio, bilancio consolidato con enti, aziende e società, sperimentazione.

CORSO FORMAZIONE REVISORI Strumenti, metodologie, tempistiche: regole contabili uniformi, piano dei conti integrato, schemi di bilancio, bilancio consolidato con enti, aziende e società, sperimentazione.

IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI Dott. Corrado Colombo 6/2/2012 - Sala Convegni, corso Europa, 11 - Milano- S.A.F. SCUOLA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI Dott. Corrado Colombo 6/2/2012 - Sala Convegni, corso Europa, 11 - Milano- S.A.F. SCUOLA

PARCO NATURALE REGIONALE DELLE ALPI LIGURI (Provincia Imperia) REGOLAMENTO DI CONTABILITA ECONOMICO-PATRIMONIALE

REGOLAMENTO DI CONTABILITA ECONOMICO-PATRIMONIALE") REGOLAMENTO DI CONTABILITA ECONOMICO-PATRIMONIALE TITOLO I DOCUMENTI CONTABILI E GESTIONE DEL BILANCIO Articolo 1 Contabilità economico-patrimoniale L Ente Parco adotta, quale sistema di rilevazione dei

REGOLAMENTO DI CONTABILITA ECONOMICO-PATRIMONIALE TITOLO I DOCUMENTI CONTABILI E GESTIONE DEL BILANCIO Articolo 1 Contabilità economico-patrimoniale L Ente Parco adotta, quale sistema di rilevazione dei

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

Classificazione della spesa 2015 per missioni e programmi

Classificazione della spesa 2015 per missioni e programmi Il Dirigente dell'area risorse e bilancio ricorda che il Consiglio di Amministrazione, nella seduta del 17.12.2014 ha approvato il Bilancio unico

Classificazione della spesa 2015 per missioni e programmi Il Dirigente dell'area risorse e bilancio ricorda che il Consiglio di Amministrazione, nella seduta del 17.12.2014 ha approvato il Bilancio unico

ART. 20 DPR 600/73 ODV - ADEMPIMENTI CONTABILI

SLIDE 1/7 ODV - ADEMPIMENTI CONTABILI RIEPILOGO SCRITTURE CONTABILI DEGLI ENTI NON COMMERCIALI (INCLUSE LE ORGANIZZAZIONI DI VOLONTARIATO EX L. 266/1991) ART. 20 DPR 600/73 ENTI NON COMMERCIALI CON SOLO

SLIDE 1/7 ODV - ADEMPIMENTI CONTABILI RIEPILOGO SCRITTURE CONTABILI DEGLI ENTI NON COMMERCIALI (INCLUSE LE ORGANIZZAZIONI DI VOLONTARIATO EX L. 266/1991) ART. 20 DPR 600/73 ENTI NON COMMERCIALI CON SOLO

Università di Palermo U-Gov CO 12 settembre 2013

Università di Palermo U-Gov CO 12 settembre 2013 Paolo Amodeo Dipartimento UNIV - Divisione Contabilità Cineca [email protected] U-Gov 2 Agenda del giorno Incontro 1 Introduzione alle logiche di U-GOV

Università di Palermo U-Gov CO 12 settembre 2013 Paolo Amodeo Dipartimento UNIV - Divisione Contabilità Cineca [email protected] U-Gov 2 Agenda del giorno Incontro 1 Introduzione alle logiche di U-GOV

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

L armonizzazione dei sistemi contabili

L armonizzazione dei sistemi contabili Il percorso di avvicinamento della Regione Torino, 20 ottobre 2014 I nuovi principi contabili Definizione di principi contabili Principi contabili Disposizioni tecniche

L armonizzazione dei sistemi contabili Il percorso di avvicinamento della Regione Torino, 20 ottobre 2014 I nuovi principi contabili Definizione di principi contabili Principi contabili Disposizioni tecniche

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

COEP e COAN NELLE UNIVERSITA STATALI: QUADRO NORMATIVO. A cura di Marco Magrini

COEP e COAN NELLE UNIVERSITA STATALI: QUADRO NORMATIVO 1 LE FONTI NORMATIVE Amministrazioni pubbliche in genere Legge 196/2009 detta i principi generali di riforma ed armonizzazione dei bilanci del sistema

COEP e COAN NELLE UNIVERSITA STATALI: QUADRO NORMATIVO 1 LE FONTI NORMATIVE Amministrazioni pubbliche in genere Legge 196/2009 detta i principi generali di riforma ed armonizzazione dei bilanci del sistema

Area 2 BILANCIO, PROGRAMMAZIONE E SVILUPPO Settore Bilancio Unità organizzativa Responsabile: Ufficio Bilancio e contabilità economico patrimoniale

Area 2 BILANCIO, PROGRAMMAZIONE E SVILUPPO Settore Bilancio Unità organizzativa Responsabile: Ufficio Bilancio e conomico patrimoniale PROCEDIMENTO Bilancio preventivo e consuntivo e relative variazioni

Area 2 BILANCIO, PROGRAMMAZIONE E SVILUPPO Settore Bilancio Unità organizzativa Responsabile: Ufficio Bilancio e conomico patrimoniale PROCEDIMENTO Bilancio preventivo e consuntivo e relative variazioni

CONTABILITÀ ECONOMICA NEGLI ATENEI. Silvia Cantele Dipartimento di Economia Aziendale Università degli Studi di Verona 30 maggio 2013

1 INTRODUZIONE ALLA CONTABILITÀ ECONOMICA NEGLI ATENEI Silvia Cantele Dipartimento di Economia Aziendale Università degli Studi di Verona 30 maggio 2013 AGENDA Richiami normativi La contabilità economica

1 INTRODUZIONE ALLA CONTABILITÀ ECONOMICA NEGLI ATENEI Silvia Cantele Dipartimento di Economia Aziendale Università degli Studi di Verona 30 maggio 2013 AGENDA Richiami normativi La contabilità economica

REGOLAMENTO INTERNO DI AMMINISTRAZIONE E CONTABILITÀ. Approvato con delibera del Consiglio di Amministrazione del 10 giugno 2015 1/50

REGOLAMENTO INTERNO DI AMMINISTRAZIONE E CONTABILITÀ Approvato con delibera del Consiglio di Amministrazione del 10 giugno 2015 1/50 REGOLAMENTO INTERNO DI AMMINISTRAZIONE E CONTABILITÀ Articolo 1 - Oggetto

REGOLAMENTO INTERNO DI AMMINISTRAZIONE E CONTABILITÀ Approvato con delibera del Consiglio di Amministrazione del 10 giugno 2015 1/50 REGOLAMENTO INTERNO DI AMMINISTRAZIONE E CONTABILITÀ Articolo 1 - Oggetto

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA

Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA") Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Bilancio di esercizio

Barbara Scozzi [email protected] Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Barbara Scozzi [email protected] Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Bilancio di previsione di ciascun anno in forma sintetica, aggregata e semplificata, anche con il ricorso a rappresentazioni grafiche

Art. 29, c. 1, d.lgs. n. 33/2013 Riordino della disciplina riguardante gli obblighi di pubblicità, trasparenza e diffusione di informazioni da parte delle pubbliche amministrazioni. Delibera ANAC n. 50/2013

Art. 29, c. 1, d.lgs. n. 33/2013 Riordino della disciplina riguardante gli obblighi di pubblicità, trasparenza e diffusione di informazioni da parte delle pubbliche amministrazioni. Delibera ANAC n. 50/2013

FINANZIAMENTI USCITE FINANZIARIE ENTRATE FINANZIARIE INVESTIMENTI COSTI PROCESSO PRODUTTIVO TECNICO INTERNO DISINVESTIMENTO RICAVI

FINANZIAMENTI USCITE FINANZIARIE ENTRATE FINANZIARIE INVESTIMENTI COSTI PROCESSO PRODUTTIVO TECNICO INTERNO DISINVESTIMENTO RICAVI Processo evolutivo in materia contabile D.P.R. 382/80 riconoscimento alle

FINANZIAMENTI USCITE FINANZIARIE ENTRATE FINANZIARIE INVESTIMENTI COSTI PROCESSO PRODUTTIVO TECNICO INTERNO DISINVESTIMENTO RICAVI Processo evolutivo in materia contabile D.P.R. 382/80 riconoscimento alle

RISOLUZIONE N.126/E QUESITO

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

RETI DI IMPRESE: ASPETTI AMMINISTRATIVI E FISCALI. Dott. Gianluca Odetto

RETI DI IMPRESE: ASPETTI AMMINISTRATIVI E FISCALI Dott. Gianluca Odetto RETI SOGGETTO Rappresentano autonomi soggetti d imposta ai fini delle imposte dirette e indirette. Imposte sui redditi: enti commerciali

RETI DI IMPRESE: ASPETTI AMMINISTRATIVI E FISCALI Dott. Gianluca Odetto RETI SOGGETTO Rappresentano autonomi soggetti d imposta ai fini delle imposte dirette e indirette. Imposte sui redditi: enti commerciali

Contabilità e fiscalità pubblica

Contabilità e fiscalità pubblica Corso 60 ore Negli ultimi anni è in corso un consistente sforzo - che partendo dal piano normativo si ripercuote sull ordinamento e sulla gestione contabile di tutte le

Contabilità e fiscalità pubblica Corso 60 ore Negli ultimi anni è in corso un consistente sforzo - che partendo dal piano normativo si ripercuote sull ordinamento e sulla gestione contabile di tutte le

Procedura Amministrativo-Contabile di Ciclo Passivo. Acquisto beni e servizi

Procedura Amministrativo-Contabile di Ciclo Passivo 1 OBIETTIVO Il presente documento si propone di descrivere le attività amministrativocontabili inerenti il processo di acquisizione di beni e servizi

Procedura Amministrativo-Contabile di Ciclo Passivo 1 OBIETTIVO Il presente documento si propone di descrivere le attività amministrativocontabili inerenti il processo di acquisizione di beni e servizi

Quanto sopra premesso per evidenziare che, nel corso dell esercizio 2013 si è provveduto a:

Allegato 1 Riclassificazione della spesa per missioni e programmi Con l entrata in vigore del decreto legislativo 27 gennaio 2012, n. 18 Introduzione della contabilità economico-patrimoniale, della contabilità

Allegato 1 Riclassificazione della spesa per missioni e programmi Con l entrata in vigore del decreto legislativo 27 gennaio 2012, n. 18 Introduzione della contabilità economico-patrimoniale, della contabilità

Esercitazione sul bilancio

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014

CORSO DI FORMAZIONE REVISORI ENTI LOCALI Armonizzazione dei sistemi contabili D.Lgs.118/2011 CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014 Cristina CHIANTIA dottori commercialisti Massimo STRIGLIA

CORSO DI FORMAZIONE REVISORI ENTI LOCALI Armonizzazione dei sistemi contabili D.Lgs.118/2011 CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014 Cristina CHIANTIA dottori commercialisti Massimo STRIGLIA

REGOLAMENTO DI ATENEO PER LA FINANZA E LA CONTABILITÀ

REGOLAMENTO DI ATENEO PER LA FINANZA E LA CONTABILITÀ Emanato con D.R. n. 159 del 22 febbraio 2016 INDICE TITOLO I NORME GENERALI... 4 Art. 1 Principi e finalità del regolamento... 4 Art. 2 Principi e

REGOLAMENTO DI ATENEO PER LA FINANZA E LA CONTABILITÀ Emanato con D.R. n. 159 del 22 febbraio 2016 INDICE TITOLO I NORME GENERALI... 4 Art. 1 Principi e finalità del regolamento... 4 Art. 2 Principi e

Mon Ami 3000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività

Prerequisiti Mon Ami 000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività L opzione Centri di costo è disponibile per le versioni Contabilità o Azienda Pro. Introduzione

Prerequisiti Mon Ami 000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività L opzione Centri di costo è disponibile per le versioni Contabilità o Azienda Pro. Introduzione

NOTA OPERATIVA N.12 /2015

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

A.I.S.OS. ONLUS. Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

CORSO DI AGGIORNAMENTO PROFESSIONALE

CORSO DI AGGIORNAMENTO PROFESSIONALE RIFORMA FEDERALISTA E ARMONIZZAZIONE DEI SISTEMI DI CONTABILITÀ E BILANCIO PUBBLICI Torino, maggio 2013 MASTER in Management delle Aziende Pubbliche e delle Aziende

CORSO DI AGGIORNAMENTO PROFESSIONALE RIFORMA FEDERALISTA E ARMONIZZAZIONE DEI SISTEMI DI CONTABILITÀ E BILANCIO PUBBLICI Torino, maggio 2013 MASTER in Management delle Aziende Pubbliche e delle Aziende

"Fattura Elettronica: riflessi sulla Piattaforma di Certificazione dei Crediti e sull attestazione dei tempi di Pagamento."

"Fattura Elettronica: riflessi sulla Piattaforma di Certificazione dei Crediti e sull attestazione dei tempi di Pagamento." - Normativa di riferimento - Finalità della Piattaforma e dell indice dei pagamenti

"Fattura Elettronica: riflessi sulla Piattaforma di Certificazione dei Crediti e sull attestazione dei tempi di Pagamento." - Normativa di riferimento - Finalità della Piattaforma e dell indice dei pagamenti

il software per la gestione della CONTABILITÀ ECONOMICA, PATRIMONIALE E CONTROLLO DI GESTIONE

il software per la gestione della CONTABILITÀ ECONOMICA, PATRIMONIALE E CONTROLLO DI GESTIONE ...il metodo più semplice per far tornare i conti... CONTABILITÀ ECONOMICA, PATRIMONIALE E CONTROLLO DI GESTIONE

il software per la gestione della CONTABILITÀ ECONOMICA, PATRIMONIALE E CONTROLLO DI GESTIONE ...il metodo più semplice per far tornare i conti... CONTABILITÀ ECONOMICA, PATRIMONIALE E CONTROLLO DI GESTIONE

Regolamento di contabilità

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

REGOLAMENTO DI ATENEO PER L AMMINISTRAZIONE, LA FINANZA E LA CONTABILITÀ (emanato con decreto rettorale 19 aprile 2013 n. 254)

") REGOLAMENTO DI ATENEO PER L AMMINISTRAZIONE, LA FINANZA E LA CONTABILITÀ (emanato con decreto rettorale 19 aprile 2013 n. 254) INDICE TITOLO I NORME GENERALI CAPO I Principi e finalità Articolo 1 (Ambito

REGOLAMENTO DI ATENEO PER L AMMINISTRAZIONE, LA FINANZA E LA CONTABILITÀ (emanato con decreto rettorale 19 aprile 2013 n. 254) INDICE TITOLO I NORME GENERALI CAPO I Principi e finalità Articolo 1 (Ambito

RELAZIONE TECNICO - ECONOMICO - FINANZIARIA

RELAZIONE TECNICO - ECONOMICO - FINANZIARIA investimenti e prestiti partecipativi - procedura valutativa - 1. INDIVIDUAZIONE DELL'IMPRESA RICHIEDENTE Impresa Soci Sede Attività svolta Doc: Rfpv Rev: 3/03

RELAZIONE TECNICO - ECONOMICO - FINANZIARIA investimenti e prestiti partecipativi - procedura valutativa - 1. INDIVIDUAZIONE DELL'IMPRESA RICHIEDENTE Impresa Soci Sede Attività svolta Doc: Rfpv Rev: 3/03

Gli strumen, per il passaggio alla contabilità economico- patrimoniale

Gli strumen, per il passaggio alla contabilità economico- patrimoniale Tommaso Agasis* Politecnico di Milano, Dipar*mento di Ingegneria Ges*onale e. tommaso.agasis*@polimi.it Agenda La situazione normativa:

Gli strumen, per il passaggio alla contabilità economico- patrimoniale Tommaso Agasis* Politecnico di Milano, Dipar*mento di Ingegneria Ges*onale e. tommaso.agasis*@polimi.it Agenda La situazione normativa:

Bilancio. Rendiconto Consuntivo Standard

Bilancio Rendiconto Consuntivo Standard 1 Bilancio Anche se la legge non stabilisce un termine fisso entro cui l amministratore debba procedere alla presentazione del bilancio è bene che non superari i

Bilancio Rendiconto Consuntivo Standard 1 Bilancio Anche se la legge non stabilisce un termine fisso entro cui l amministratore debba procedere alla presentazione del bilancio è bene che non superari i

Il leasing in Nota integrativa

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Auser Volontariato Territoriale Firenze. Regolamento Tesseramento e ripartizione risorse finanziarie Trasparenza e comportamenti

Auser Volontariato Territoriale Firenze Regolamento Tesseramento e ripartizione risorse finanziarie Trasparenza e comportamenti Delibera del Comitato Direttivo dell Auser Volontariato Territoriale Firenze

Auser Volontariato Territoriale Firenze Regolamento Tesseramento e ripartizione risorse finanziarie Trasparenza e comportamenti Delibera del Comitato Direttivo dell Auser Volontariato Territoriale Firenze

RATEI E RISCONTI INTRODUZIONE

RATEI E RISCONTI INTRODUZIONE In fase di formazione del bilancio di esercizio spesso accade che l effetto economico delle operazioni e degli altri eventi posti in essere dall impresa, non si manifesti

RATEI E RISCONTI INTRODUZIONE In fase di formazione del bilancio di esercizio spesso accade che l effetto economico delle operazioni e degli altri eventi posti in essere dall impresa, non si manifesti

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Libri contabili. La rete di imprese deve obbligatoriamente tenere questi libri:

LEZIONE 5 ASPETTI CONTABILI Libri contabili La rete di imprese deve obbligatoriamente tenere questi libri: - assemblee delle imprese partecipanti alla rete; - adunanze dell organo comune o del Comitato

LEZIONE 5 ASPETTI CONTABILI Libri contabili La rete di imprese deve obbligatoriamente tenere questi libri: - assemblee delle imprese partecipanti alla rete; - adunanze dell organo comune o del Comitato

Contabilità integrata e fattura elettronica. Antonella Damiotti

integrata e fattura elettronica Antonella Damiotti Roma 23 ottobre 2014 La struttura contabile di SICOGE SICOGE finanziaria economicopatrimoniale finanziaria Definisce le disponibilità e rileva la gestione

integrata e fattura elettronica Antonella Damiotti Roma 23 ottobre 2014 La struttura contabile di SICOGE SICOGE finanziaria economicopatrimoniale finanziaria Definisce le disponibilità e rileva la gestione

Esercitazione sul bilancio. Vedere sussidio didattico sul bilancio

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

REGOLAMENTO PER LA DISCIPLINA DELL AUTONOMIA CONTABILE DEL CONSIGLIO

COMUNE DI PORTOGRUARO Provincia di Venezia REGOLAMENTO PER LA DISCIPLINA DELL AUTONOMIA CONTABILE DEL CONSIGLIO APPROVATO CON DELIBERAZIONE CONSILIARE N 66 del 24.05.2000 INDICE Art. 1 Autonomia contabile

COMUNE DI PORTOGRUARO Provincia di Venezia REGOLAMENTO PER LA DISCIPLINA DELL AUTONOMIA CONTABILE DEL CONSIGLIO APPROVATO CON DELIBERAZIONE CONSILIARE N 66 del 24.05.2000 INDICE Art. 1 Autonomia contabile

NOTA INTEGRATIVA AL 31 DICEMBRE 2014

Asimmetrie Associazione Italiana per lo studio delle asimmetrie economiche A.P.S. Via Filippo Marchetti, 19 - Roma C.F.: 97758590588 *********************** NOTA INTEGRATIVA AL 31 DICEMBRE 2014 L Associazione

Asimmetrie Associazione Italiana per lo studio delle asimmetrie economiche A.P.S. Via Filippo Marchetti, 19 - Roma C.F.: 97758590588 *********************** NOTA INTEGRATIVA AL 31 DICEMBRE 2014 L Associazione

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Trasferimenti interni. Modalità di esecuzione

Trasferimenti interni Modalità di esecuzione 1 Trasferimenti interni Sono trasferimenti interni tutti i movimenti tra unità amministrative dell Ateneo per i quali non si deve registrare il costo o il ricavo.

Trasferimenti interni Modalità di esecuzione 1 Trasferimenti interni Sono trasferimenti interni tutti i movimenti tra unità amministrative dell Ateneo per i quali non si deve registrare il costo o il ricavo.

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

CONTABILITA GENERALE

CONTABILITA GENERALE 5 SCRITTURE DI GESTIONE C) SCRITTURE RELATIVE ALLE VENDITE E D) SCRITTURE RELATIVE AL REGOLAMENTO DEI CREDITI 3 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità

CONTABILITA GENERALE 5 SCRITTURE DI GESTIONE C) SCRITTURE RELATIVE ALLE VENDITE E D) SCRITTURE RELATIVE AL REGOLAMENTO DEI CREDITI 3 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT Deliberato dal Consiglio Federale il 30 marzo 2014 R.A.C. OT DELIBERATO DAL CF IL 30 MARZO 2014 1 INDICE CAPO I INTRODUZIONE ART. 1 PRINCIPI GENERALI..

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT Deliberato dal Consiglio Federale il 30 marzo 2014 R.A.C. OT DELIBERATO DAL CF IL 30 MARZO 2014 1 INDICE CAPO I INTRODUZIONE ART. 1 PRINCIPI GENERALI..

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

Il sistema di contabilità pubblica in Italia La riforma della contabilità in Italia: la situazione attuale

Progetto di Gemellaggio TR 08 IB FI 02 Improving Data Quality in Public Accounts Workshop internazionale Public accounting data quality and IPSAS implementation strategies in UE countries Istanbul, 3-5

Progetto di Gemellaggio TR 08 IB FI 02 Improving Data Quality in Public Accounts Workshop internazionale Public accounting data quality and IPSAS implementation strategies in UE countries Istanbul, 3-5

AUTOMOBILE CLUB ASCOLI PICENO

AUTOMOBILE CLUB ASCOLI PICENO Procedura Amministrativo-Contabile Bilancio e Fiscalità Processo di ing e variazioni di 1. OBIETTIVO... 4 2. REFERENTI DELLA PROCEDURA... 4 3. RIFERIMENTI NORMATIVI... 4 4.

AUTOMOBILE CLUB ASCOLI PICENO Procedura Amministrativo-Contabile Bilancio e Fiscalità Processo di ing e variazioni di 1. OBIETTIVO... 4 2. REFERENTI DELLA PROCEDURA... 4 3. RIFERIMENTI NORMATIVI... 4 4.

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

CICLO DI GESTIONE CICLO DI GESTIONE

CICLO DI GESTIONE CICLO DI GESTIONE Entrate mezzi monetari e simili Entrate mezzi monetari e simili Finanziamenti Investimenti Trasformazioni Disinvestimenti Rimborsi o Remunerazioni Uscite mezzi monetari

CICLO DI GESTIONE CICLO DI GESTIONE Entrate mezzi monetari e simili Entrate mezzi monetari e simili Finanziamenti Investimenti Trasformazioni Disinvestimenti Rimborsi o Remunerazioni Uscite mezzi monetari

Economia Aziendale. Lezione 1

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

SCHEMI di FINANZIAMENTO: cenni sulla configurazione e utilizzo in contabilità

Pisa, 20 marzo 2013 SCHEMI di FINANZIAMENTO: cenni sulla configurazione e utilizzo in contabilità Università di Pisa Direzione Finanza Silvia Pala SCHEMA FINANZIAMENTO: definizione e obiettivi Lo schema

Pisa, 20 marzo 2013 SCHEMI di FINANZIAMENTO: cenni sulla configurazione e utilizzo in contabilità Università di Pisa Direzione Finanza Silvia Pala SCHEMA FINANZIAMENTO: definizione e obiettivi Lo schema

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE. Nota integrativa al bilancio chiuso il 31/12/2013

Rea 593409 FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE Sede in VIA MASACCIO, 235-50100 FIRENZE (FI) Fondo di dotazione Euro 50.000 I.V. Nota integrativa al bilancio chiuso

Rea 593409 FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE Sede in VIA MASACCIO, 235-50100 FIRENZE (FI) Fondo di dotazione Euro 50.000 I.V. Nota integrativa al bilancio chiuso

LE OPERAZIONI IN VALUTA ESTERA

Circolare N. 28 Area: TAX & LAW Periodico plurisettimanale 12 aprile 2011 LE OPERAZIONI IN VALUTA ESTERA Le attività e le passività in valuta esistenti al 31 dicembre devono essere valutate al tasso di

Circolare N. 28 Area: TAX & LAW Periodico plurisettimanale 12 aprile 2011 LE OPERAZIONI IN VALUTA ESTERA Le attività e le passività in valuta esistenti al 31 dicembre devono essere valutate al tasso di

Principio contabile della contabilità finanziaria. 9.3 Il riaccertamento straordinario dei residui

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

Programma Webinar: Bilancio armonizzato (d.lgs.118)

") Programma Webinar: Bilancio armonizzato (d.lgs.118) MODULO 1: NUOVI PRINCIPI E STRUTTURA DI BILANCIO RELATORI ROBERTO JANNELLI: KPMG UNIVERSITÀ DEL SANNIO GIUSEPPE SARCIÀ: KPMG Materiale preparato da Cristina

Programma Webinar: Bilancio armonizzato (d.lgs.118) MODULO 1: NUOVI PRINCIPI E STRUTTURA DI BILANCIO RELATORI ROBERTO JANNELLI: KPMG UNIVERSITÀ DEL SANNIO GIUSEPPE SARCIÀ: KPMG Materiale preparato da Cristina

U-GOV COMPENSI I - II GIORNO UNIFE 10-11/09/2013. www.cineca.it

U-GOV COMPENSI I - II GIORNO UNIFE 10-11/09/2013 Agenda PRIMO GIORNO: Ciclo compensi per autonomi occasionali (AU) SECONDO GIORNO: Ciclo compensi per autonomi abituali (PR) TERZO GIORNO: Ciclo Missioni

U-GOV COMPENSI I - II GIORNO UNIFE 10-11/09/2013 Agenda PRIMO GIORNO: Ciclo compensi per autonomi occasionali (AU) SECONDO GIORNO: Ciclo compensi per autonomi abituali (PR) TERZO GIORNO: Ciclo Missioni

Procedura Amministrativo-Contabile Amministrazione del Personale. Gestione contabile spese del personale

Procedura Amministrativo-Contabile Amministrazione del Personale Gestione contabile spese del personale PROCEDURA AMMINISTRATIVO-CONTABILE Vers. 0.0 Gestione contabile spese del personale Data 08/11/2010

Procedura Amministrativo-Contabile Amministrazione del Personale Gestione contabile spese del personale PROCEDURA AMMINISTRATIVO-CONTABILE Vers. 0.0 Gestione contabile spese del personale Data 08/11/2010

Le associazioni sportive

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

Regolamento di contabilità

Regolamento di contabilità Approvato con atto del Consiglio di Amministrazione n. 25 del 14/09/2012 14/09/2012 Pag. 1 Articolo 1 Oggetto del Regolamento INDICE Articolo 2 Documenti obbligatori Articolo

Regolamento di contabilità Approvato con atto del Consiglio di Amministrazione n. 25 del 14/09/2012 14/09/2012 Pag. 1 Articolo 1 Oggetto del Regolamento INDICE Articolo 2 Documenti obbligatori Articolo

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

NUOVI SPAZI AL SERVIRE ONG Istituto per la cooperazione con i PVS

NUOVI SPAZI AL SERVIRE ONG Istituto per la cooperazione con i PVS Via Santa Liberata, 21 24043 CARAVAGGIO BG Tel 0363/40974 Fax 0363/41757 www.nuovispazialservire.it Cod. Fiscale 93001450167 e mail [email protected]

NUOVI SPAZI AL SERVIRE ONG Istituto per la cooperazione con i PVS Via Santa Liberata, 21 24043 CARAVAGGIO BG Tel 0363/40974 Fax 0363/41757 www.nuovispazialservire.it Cod. Fiscale 93001450167 e mail [email protected]

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 3 IL PIANO DEI CONTI INTEGRATO.

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 3 IL PIANO DEI CONTI INTEGRATO (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) La legge n. 196/2009 e la

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 3 IL PIANO DEI CONTI INTEGRATO (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) La legge n. 196/2009 e la

La normativa contabile bulgara

1 La normativa contabile bulgara Vanina Dangarska Rimini, 24 aprile 2013 2 Leggi sulla contabilità 1948-1950 - Prima legge sulla contabilità 1951-1989 - Contabilità regolata da norme secondarie 1989-1991

1 La normativa contabile bulgara Vanina Dangarska Rimini, 24 aprile 2013 2 Leggi sulla contabilità 1948-1950 - Prima legge sulla contabilità 1951-1989 - Contabilità regolata da norme secondarie 1989-1991

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

Processi di contabilità analitica

Procedura Amministrativo-Contabile Contabilità Analitica Procedura Amministrativo-Contabile Contabilità Analitica Processi di contabilità analitica Processi di contabilità analitica PROCEDURA AMMINISTRATIVO-CONTABILE

Procedura Amministrativo-Contabile Contabilità Analitica Procedura Amministrativo-Contabile Contabilità Analitica Processi di contabilità analitica Processi di contabilità analitica PROCEDURA AMMINISTRATIVO-CONTABILE

Imposta di bollo sui documenti informatici

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014