L analisi della Centrale Rischi, l interazione con il bilancio di esercizio e il ruolo di Confidi Systema!

|

|

|

- Adelina Belloni

- 5 anni fa

- Visualizzazioni

Transcript

1 L analisi della Centrale Rischi, l interazione con il bilancio di esercizio e il ruolo di Confidi Systema! UNIONE INDUSTRIALE DI VARESE Sede di Gallarate, 14 maggio 2018 CARLO MORICHINI

2 Un approccio «consapevole» per avere credito 1. E importante migliorare al massimo la comunicazione finanziaria verso l esterno, in particolare verso chi deve valutare (o costruire il set informativo da proporre agli organi deliberanti) le richieste di finanziamento/garanzie dell impresa. 2. Fatti e numeri che l impresa spesso considera positivi e simbolo di successo, non sono sempre utilizzati dalle banche per la valutazione di affidabilità e quindi sono informazioni che non vengono utilizzate oppure sono utilizzate poco. 3. Tutti i processi valutativi sono estremamente proceduralizzati e normati all interno delle diverse organizzazioni bancarie e rispondono alle seguenti domande: a. Affidabile o no b. Di quanto e con quali forme tecniche (rischio) c. A che tassi/condizioni (al fine di consentire la corretta remunerazione rischio+interessi). 2

3 Attenzione a. 1. L impresa deve PREVENIRE situazioni di «BASSO RATING» nei confronti di tutte le banche ad oggi è la più forte forma di garanzia di sopravvivenza nei rapporti con le banche. 2. Anche il bilancio fa la sua parte. I dati e gli indici che contano sono molto simili e non variano particolarmente, da banca a banca, se non per il peso specifico e per il range di valutazione che possono avere; i più influenti sono quelli legati alla PATRIMONIALIZZAZIONE, ALL INDEBITAMENTO; e alla REDDITIVITA OPERATIVA. 3. Cresce la produzione, assumo, cresce il fatturato, ho nuovi clienti/mercati, ecc... sono argomenti positivi per l impresa ma non sufficienti per la banca!. Ogni informazione viene valutata per l impatto che ha sul rischio di credito e sulla capacità di rimborso del richiedente. 4. Ad esempio:... sei capitalizzato?, sei poco indebitato?, quanto sei capace di garantire? Se rivoglio i soldi, da dove li prendi per ridarmeli? 3

4 Il modello di rating Che cos è. Il rating rappresenta la capacità di una società di far fronte agli impegni presi. In ambito finanziario è assimilabile ad un indicatore di rischio che misura il rischio di insolvenza del debitore principale, di norma ad un anno. Come si calcola. Le Banche, gli intermediari e tutte le agenzie di rating sono responsabili della procedura di calcolo del rating che utilizzano. Normalmente le aree di analisi sono: analisi quantitativa / economico-finanziaria della società, legata ai dati delle voci di bilancio, della redditività e di tutti gli indici e le componenti più rilevanti; analisi qualitativa, legata al management, agli obiettivi e alle scelte effettuate dalla società, la sua credibilità e la gestione generale oltre all analisi di settore, sia relativamente ad un confronto con le altre società competitor, sia in assoluto sull andamento e le prospettive del mercato in cui opera; analisi andamentale tramite consultazione della Centrale dei rischi e dei dati a sua disposizione. La classificazione. Ogni intermediario o banca o agenzia ha una propria classificazione e una propria scala di merito che nasce dalla propria storia e dalle proprie policy di credito / assunzione di rischi. 4

5 Considerazioni 1. Quanto «pesano» le diverse aree di analisi nel modello di rating? a) Dati di bilancio b) Dati andamentali (Centrale Rischi, andamento dei rapporti con la singola banca) c) Dati qualitativi su azienda e settore a) + b) valgono solitamente non meno dell 80% del risultato finale di rating. 2. Il RATING viene calcolato «automaticamente» una volta all anno (con la chiusura del bilancio di esercizio), ma «aggiornato» ogni mese nella sua componente «andamentale» (rating dinamico...?!) 3. Pertanto, Centrale Rischi e andamento del rapporto con la singola banca (insoluti, grado di elasticità d uso degli affidamenti, ecc...) hanno un notevole peso nell attribuzione e nella modifica periodica del rating. 5

6 Argomenti La Centrale Rischi Cos è la centrale rischi e come si compone Posso consultare la mia Centrale Rischi? Come leggerla Come ottenerla Sconfini, insoluti, fidejussioni, derivati Legami tra Centrale Rischi e bilancio Calcolo del fabbisogno finanziario attuale e di breve termine Il Servizio di analisi e monitoraggio della Centrale Rischi proposto da Confidi Systema! La partnership con ACRIS Descrizione del servizio alle imprese 6

7 Premessa La Centrale dei Rischi (CR) è un sistema informativo gratuito, gestito da Banca d Italia, che raccoglie le informazioni fornite da banche e società finanziarie sui crediti che concedono ai loro clienti. La Banca d'italia fornisce mensilmente agli intermediari le informazioni sul debito totale verso il sistema creditizio di ciascun cliente segnalato. La Centrale dei Rischi ha l'obiettivo di: migliorare il processo di valutazione del merito di credito della clientela innalzare la qualità del credito concesso dagli intermediari rafforzare la stabilità finanziaria del sistema creditizio. La Centrale dei Rischi favorisce l'accesso al credito per la clientela "meritevole". I dati della CR sono riservati. 7

8 Funzionamento Codice CR Enti segnalanti Segnalazioni anagrafiche Flusso di ritorno mensile richieste/risposte di prima informazione Segnalazioni mensili di rischio CENTRALE DEI RISCHI ANAGRAFE

9 Un esempio 30/6 14/7 17/7 25/7 31/7 4/8 var status dati mensili inframensile comunicati alla C.R. entro il dati disponibili

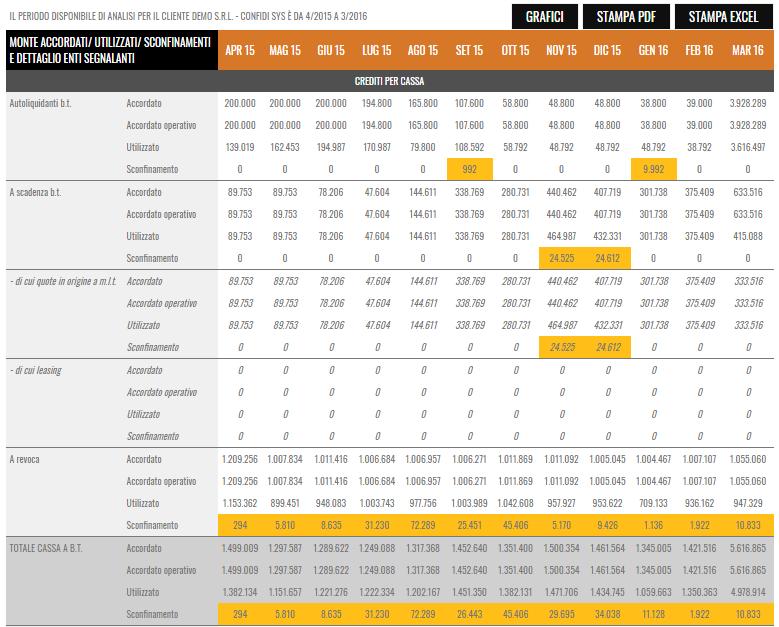

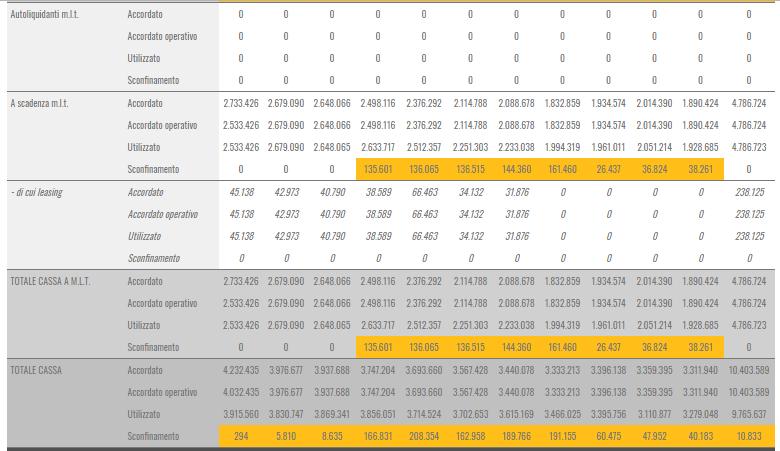

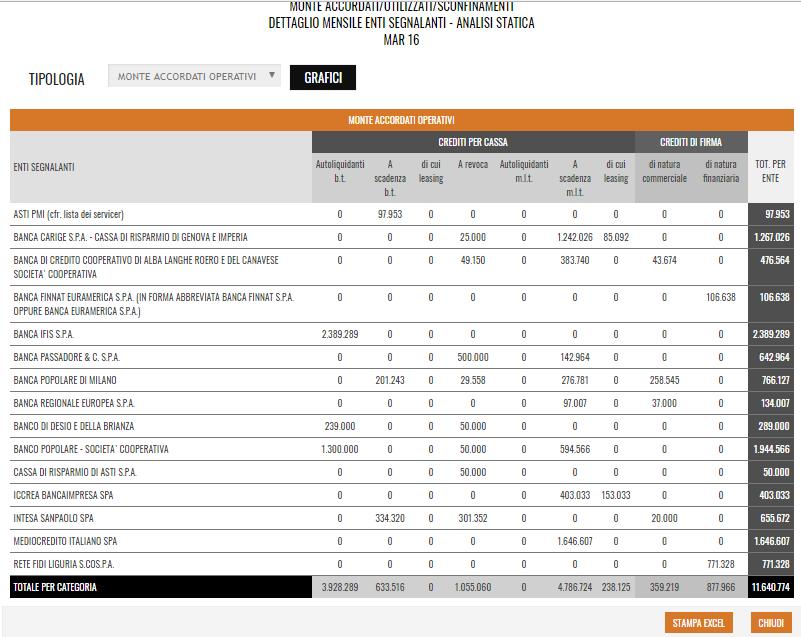

10 Come appare la Centrale Rischi? MASSIMO DETTAGLIO E COMPLETEZZA INFORMATIVA TITOLARE Come legge i dati l azienda o la persona fisica a cui si riferiscono? Dati aggregati sul sistema ed evidenza di tutti i rapporti per tutte le singole banche segnalanti. Esempio 1 DATO AGGREGATO DEL SISTEMA VS DATO DEL SINGOLO ENTE SEGNALANTE ENTE SEGNALANTE Cosa legge Confidi Systema! quando valuta una istruttoria di garanzia? Come appaiono le informazioni? Cosa legge la singola Banca? Esempio 2 10

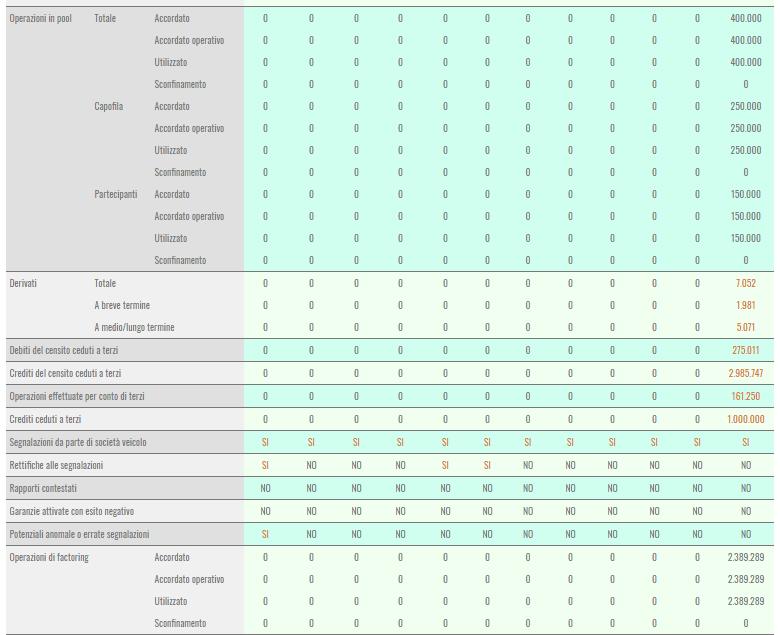

11 Accordato, Accordato Operativo, Utilizzato. Tali classi di dati sono valorizzate per i crediti per cassa, e di firma e per le operazioni in pool rilevate nella sezione informativa Accordato Rappresenta il credito che gli organi competenti dell intermediario segnalante hanno deciso di concedere al cliente. Condizione necessaria per la segnalazione è che l affidamento tragga origine da una richiesta del cliente ovvero dall adesione di questo ad una proposta dell intermediario. Accordato Operativo Utilizzato Sconfini Rappresenta l ammontare del fido utilizzabile dal cliente in quanto derivante da un contratto perfetto ed efficace Rappresenta, nei crediti di cassa e nelle operazioni in pool, l ammontare del credito erogato al cliente alla data di riferimento della segnalazione Rappresenta, nei crediti di firma, l ammontare delle garanzie effettivamente prestate alla data di riferimento della segnalazione Rappresenta l utilizzo delle singole linee in esubero rispetto all accordato operativo. 11

12 L analisi andamentale della Centrale Rischi L analisi dei dati di Centrale Rischi viene svolta di norma confrontando le stesse informazioni in periodi diversi (ad es. mensili). In questo modo l intermediario rileva il comportamento dell impresa rispetto ai suoi obblighi di pagamento in tutte i rapporti esistenti. Esempio 3 Andamentale come visto da CS! 12

13 13 e il Bilancio dell Impresa???

14 Alcuni indici e voci di bilancio rilevanti per la componente andamentale INDICI DI BILANCIO FORMULA BUONO SE... IMPORTANZA ROA MON/CI > 10% Media LEVA GLOBALE MT/MP < 8 (soggettivo) Alta LEVA FINANZIARIA DFT/MP < 6 (soggettivo) Molto alta?? PFN/MOL < 6 Piuttosto alta COPERTURA ONERI FINANZ. MON/OF > 3 Media INDICE DI CASH FLOW CF/FATTURATO > 8% (soggettivo) Media Sconfinamenti in centrale rischi LETALE Percentuale insoluti < 5% del ptf MOLTO ALTA Livello utilizzo C.R. UT/ACC < 70-80% (soggettivo) ALTISSIMA Elasticità utilizzo C.R. Variazione UT/ACC Oscillante ALTA 14

15 Le azioni 1. Pianificare e monitorare il proprio fabbisogno finanziario 2. Informare il mercato (anche e soprattutto le banche!) COME FACCIO QUESTE DUE COSE? Il Ciclo del Capitale Circolante = DNA finanziario dell Impresa Il fabbisogno finanziario teorico di breve termine 15

16 16 Il ciclo del Capitale circolante

17 Problemi «tecnici» ma fondamentali: il calcolo del CCC T M I = CREDITI COMMERCIALI FATTURATO X 365 T M G S = Per società commerciali T M P = MAGAZZINO ACQUISTI DEBITI DI FUNZIONAMENTO ACQUISITI + SERVIZI X 365 X

18 O, in alternativa, riguardo al magazzino Tempo medio di giacenza delle materie prime + Tempo medio di giacenza dei semilavorati + Tempo medio di giacenza dei prodotti finiti = Tempo medio di giacenza delle scorte MATERIE PRIME ACQUISTI SEMILAVORATI (ACQUISTI + FATTURATO)/2 PRODOTTI FINITI FATTURATO + + = TMGS X 365 X 365 X

19 La spiegazione dei fabbisogni finanziari A BREVE COSTI MONETARI X CICLO DEL CIRCOLANTE 365 = Approssimazione del fabbisogno finanziario per il finanziamento DEI COSTI MONETARI, da soddisfare (teoricamente) con finanziamenti a «breve termine (FFMAT) CONFRONTO CON UTILIZZO EFFETTIVO MEDIO ANNUO (U.E.M.A.) COSTI MONETARI = acquisti + leasing + costo fattori esterni/servizi + compensi amministratori + affitti passivi + (costo personale accantonamento TFR dell anno) + oneri finanziari + oneri gestione extra caratteristica + imposte 19

20 Riepilogo SOVRA e SOTTO utilizzo SOTTOUTILIZZO SOVRAUTILIZZO UEMA < FFMAT DOVE RECUPERIAMO IL DEFICIT? UEMA > FFMAT DOVE IMPIEGHIAMO IL SURPLUS? AUMENTO DI FONTI (es. mutui che finanziano CCC) DIMINUZIONE DI INVESTIMENTI (es. vendita cespiti) AUMENTO DI INVESTIMENTI (es. acquisto di cespiti con BT) DIMINUZIONE DI FONTI (es. rimborso mutui) 20

21 Spiegazione dei sottoutilizzi di Breve Termine ALCUNI ESEMPI DI SOTTOUTILIZZO AUMENTO di FONTI Apporto di capitale da parte dei soci per finanziare CCC Autofinanziamento da cash flow gestionale (WORKING CAPITAL FLOW) Utilizzo ml/t per finanziare attività del CCC DIMINUZIONE DI INVESTIMENTI Liberazione di risorse finanziarie da smobilizzo di c.f. o disponibilità extra CCC FFMAT solo apparentemente più alto Il magazzino è sovrastimato 21

22 Spiegazione dei sovrautilizzi di Breve Termine ALCUNI ESEMPI DI SOVRAUTILIZZO AUMENTO di INVESTIMENTI Prelievo dei soci / Crediti verso soci Finanziamento delle perdite Finanziamento attività non del CCC DIMINUZIONE DI FONTI Rimborsi debiti a medio lungo termine FFMAT solo apparentemente più basso Il magazzino è sottostimato Crediti sbf portati all incasso e non riportati in bilancio o nei conti d ordine. 22

23 ...Parliamo di fabbisogno finanziario Esempio Scenario 1 Rotazione crediti verso clienti 76, 45 gg Rotazione debiti verso fornitori 114,16 gg Rotazione magazzino 70,36 gg Ciclo Capitale Circolante 32,65 gg Fatturato ,00 Costi monetari netti ,00 Incidenza Costi monetari su fatturato 88,21% Fabbisogno teorico medio di breve termine ,70 23

24 ...Parliamo di fabbisogno finanziario Se cambia lo scenario Variazione livello fatturato Var. incidenza costi monetari Var. gg di dilazione ai clienti NUOVO FABBISOGNO? 24

25 ...Parliamo di fabbisogno finanziario Esempio Scenario 1 Scenario 2 Rotazione crediti verso clienti 76, 45 gg 106,45 gg Rotazione debiti verso fornitori 114,16 gg 114,16 gg Rotazione magazzino 70,36 gg 70,36 gg Ciclo Capitale Circolante 32,65 gg 62,65 gg Fatturato , ,00 Costi monetari netti , ,00 Incidenza Costi monetari su fatturato 88,21% 93% Fabbisogno teorico medio di breve termine , ,00 25

26 La partnership con Acris Il nuovo servizio di Consulenza e Analisi della Centrale Rischi è uno strumento concreto pe: aiutare le aziende a conoscere ed approfondire le proprie informazioni andamentali CR, esaminare le informazioni dal punto di vista di chi le utilizza per esprimere un parere di merito del credito e concessione degli affidamenti, e quindi poter meglio intervenire sugli eventuali fattori correttivi e migliorativi. Nell'ambito del servizio sono stati messi a punto diverse linee prodotto, affinché l'azienda possa valutare insieme a Confidi, il livello di approfondimento ed analisi più idoneo e funzionale a soddisfare le specifiche esigenze aziendali. 1. Check up base con analisi dei dati andamentali negli ultimi 12 mesi 2. Check up storico con analisi dei dati per un periodo di 36 mesi 3. Monitoraggio trimestrale: Servizio di analisi e check up finanziario a supporto della gestione dei rapporti bancari con una periodicità trimestrale e un intervallo di analisi storica dei dati di 12 mesi. 26

27

28

29 29

30 30

31 31

32 32

33 33

34 34

35 35

36 36

37

per MI HANNO RISTRETTO IL CREDITO!?! CENTRALE RISCHI E INDICATORI RILEVANTI NEI RATING BANCARI Grossi Claudio Mario

per MI HANNO RISTRETTO IL CREDITO!?! CENTRALE RISCHI E INDICATORI RILEVANTI NEI RATING BANCARI Grossi Claudio Mario Cremona, 21-11-2011 Incontro con gli imprenditori Mark-Up Consulting S.r.l. www.markupint.com

per MI HANNO RISTRETTO IL CREDITO!?! CENTRALE RISCHI E INDICATORI RILEVANTI NEI RATING BANCARI Grossi Claudio Mario Cremona, 21-11-2011 Incontro con gli imprenditori Mark-Up Consulting S.r.l. www.markupint.com

Soluzioni per migliorare il rating aziendale

Soluzioni per migliorare il rating aziendale Bilanci e centrale dei rischi A cura di Massimo Leone AD Promem Sud Est spa IL RATING, STRUMENTO DI VALUTAZIONE Lo strumento adoperato dagli intermediari finanziari

Soluzioni per migliorare il rating aziendale Bilanci e centrale dei rischi A cura di Massimo Leone AD Promem Sud Est spa IL RATING, STRUMENTO DI VALUTAZIONE Lo strumento adoperato dagli intermediari finanziari

IL BILANCIO D ESERCIZIO E GLI ISTITUTI DI CREDITO

IL BILANCIO D ESERCIZIO D E GLI ISTITUTI DI CREDITO Confindustria Genova 9 febbraio 2012 Banca Carige Spa Finanza Area delle analisi di profilo dei rapporti e C.R. CASSA E INDEBITAMENTO EQUILIBRI FINANZIARI

IL BILANCIO D ESERCIZIO D E GLI ISTITUTI DI CREDITO Confindustria Genova 9 febbraio 2012 Banca Carige Spa Finanza Area delle analisi di profilo dei rapporti e C.R. CASSA E INDEBITAMENTO EQUILIBRI FINANZIARI

PERCHE LA BANCA DICE NO. Rimini, 10 Febbraio 2011

PERCHE LA BANCA DICE NO Rimini, 10 Febbraio 2011 1 4 4 2 ANALISI OGGETTIVA 3 3 PERCHE E COME 2 CHI 1 2 CLIENTE: a) Chi è? Cliente nuovo (da chi ci è stato presentato)? Già conosciuto? b) Qual è la sua

PERCHE LA BANCA DICE NO Rimini, 10 Febbraio 2011 1 4 4 2 ANALISI OGGETTIVA 3 3 PERCHE E COME 2 CHI 1 2 CLIENTE: a) Chi è? Cliente nuovo (da chi ci è stato presentato)? Già conosciuto? b) Qual è la sua

TEMA 1: Analisi e Pianificazione Finanziaria

TEMA 1: Analisi e Pianificazione Finanziaria Redditività e Rendiconto Finanziario (Brealey, Meyers, Allen, Sandri: cap. 2) Temi del corso 1. Analisi e pianificazione finanziaria 2. Pianificazione finanziaria

TEMA 1: Analisi e Pianificazione Finanziaria Redditività e Rendiconto Finanziario (Brealey, Meyers, Allen, Sandri: cap. 2) Temi del corso 1. Analisi e pianificazione finanziaria 2. Pianificazione finanziaria

Il modello di bilancio: struttura e processo di formazione. Carlo Marcon Università Ca Foscari

Il modello di bilancio: struttura e processo di formazione Carlo Marcon Università Ca Foscari Finalità e oggetto del bilancio Finalità del bilancio Rappresentare la ricchezza a disposizione dell impresa

Il modello di bilancio: struttura e processo di formazione Carlo Marcon Università Ca Foscari Finalità e oggetto del bilancio Finalità del bilancio Rappresentare la ricchezza a disposizione dell impresa

La gestione della dinamica finanziaria nelle PMI

La gestione della dinamica finanziaria nelle PMI cultura e soluzioni per lo sviluppo della tua impresa Elettro spa 1 parte analisi storica Documentazione di supporto Stato Patrimoniale Civilistico (in

La gestione della dinamica finanziaria nelle PMI cultura e soluzioni per lo sviluppo della tua impresa Elettro spa 1 parte analisi storica Documentazione di supporto Stato Patrimoniale Civilistico (in

IL SISTEMA DI GESTIONE

IL SISTEMA DI GESTIONE FINANZIARIA Elementi fondamentali OBIETTIVI 1. Analizzare l andamento finanziario della gestione 2. Definire gli obiettivi economicofinanziari di medio e breve periodo 3. Elaborazione

IL SISTEMA DI GESTIONE FINANZIARIA Elementi fondamentali OBIETTIVI 1. Analizzare l andamento finanziario della gestione 2. Definire gli obiettivi economicofinanziari di medio e breve periodo 3. Elaborazione

La concessionaria. Il posizionamento e la sostenibilità del business

La concessionaria Il posizionamento e la sostenibilità del business Le capacità della concessionaria ECONOMICA FINANZIARIA MONETARIA REDDITIVITA La capacità economica di una concessionaria E la capacità

La concessionaria Il posizionamento e la sostenibilità del business Le capacità della concessionaria ECONOMICA FINANZIARIA MONETARIA REDDITIVITA La capacità economica di una concessionaria E la capacità

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE. relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti L INFLUENZA DELLA NUOVA REGOLAMENTAZIONE SULLE IMPRESE CHE UTILIZZANO

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti L INFLUENZA DELLA NUOVA REGOLAMENTAZIONE SULLE IMPRESE CHE UTILIZZANO

L analisi di bilancio

L analisi di bilancio - Introduzione - La riclassificazione del Conto Economico - La riclassificazione dello Stato Patrimoniale - L analisi di bilancio per indici Analisi per indici: finalità I dati desumibili

L analisi di bilancio - Introduzione - La riclassificazione del Conto Economico - La riclassificazione dello Stato Patrimoniale - L analisi di bilancio per indici Analisi per indici: finalità I dati desumibili

Il controllo delle performance finanziarie aziendali

Il controllo delle performance finanziarie aziendali Modena, 19 maggio 2011 in collaborazione con: 1 2 IL SIGNIFICATO CORRETTO DEGLI INDICI DI BILANCIO 1. identificano la condizione di rischio che caratterizza

Il controllo delle performance finanziarie aziendali Modena, 19 maggio 2011 in collaborazione con: 1 2 IL SIGNIFICATO CORRETTO DEGLI INDICI DI BILANCIO 1. identificano la condizione di rischio che caratterizza

DebtCheck. Analisi della Centrale Rischi della Banca D Italia

DebtCheck Analisi della Centrale Rischi della Banca D Italia Utilizzo Affidamenti Per i Crediti di Cassa e i Crediti di Firma evidenzia il rapporto tra l ammontare dei crediti erogati all azienda Utilizzato

DebtCheck Analisi della Centrale Rischi della Banca D Italia Utilizzo Affidamenti Per i Crediti di Cassa e i Crediti di Firma evidenzia il rapporto tra l ammontare dei crediti erogati all azienda Utilizzato

Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

CASO ELLEKAPPA SPA. Programmazione e Controllo A.A

CASO ELLEKAPPA SPA Programmazione e Controllo A.A. 2014-2015 S/P criterio finanziario Liquidità immediate 69.524 Liquidità differite 1.000.000 Rimanenze 1.422.061 Attivo Corrente 2.491.585 Attivo Immobilizzato

CASO ELLEKAPPA SPA Programmazione e Controllo A.A. 2014-2015 S/P criterio finanziario Liquidità immediate 69.524 Liquidità differite 1.000.000 Rimanenze 1.422.061 Attivo Corrente 2.491.585 Attivo Immobilizzato

LA CENTRALE DEI RISCHI FOGLIO INFORMATIVO

LA CENTRALE DEI RISCHI FOGLIO INFORMATIVO Il Foglio Informativo ha carattere esclusivamente divulgativo. Descrive il funzionamento della Centrale dei Rischi, gli obiettivi, i contenuti, i soggetti coinvolti.

LA CENTRALE DEI RISCHI FOGLIO INFORMATIVO Il Foglio Informativo ha carattere esclusivamente divulgativo. Descrive il funzionamento della Centrale dei Rischi, gli obiettivi, i contenuti, i soggetti coinvolti.

Il rendiconto finanziario

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

Banche, Flussi Finanziari e Rendiconto Finanziario

Banche, Flussi Finanziari e Rendiconto Finanziario Paolo Battaglia Dottore Commercialista in Ragusa ACA Chartered Accountant (ICAEW) in Londra Novembre 2015 1 Debiti finanziari EBITDA Alcuni indici usati

Banche, Flussi Finanziari e Rendiconto Finanziario Paolo Battaglia Dottore Commercialista in Ragusa ACA Chartered Accountant (ICAEW) in Londra Novembre 2015 1 Debiti finanziari EBITDA Alcuni indici usati

Corso di Analisi Finanziaria. Prof. Francesco RANALLI AA.AA. 2017/ Lo stato patrimoniale

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2017/2018 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2017/2018 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2018/2019 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2018/2019 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Rendersi conto di cosa sia il Rendiconto Finanziario

Rendersi conto di cosa sia il Rendiconto Finanziario 1 ATTENZIONE: La presente dispensa contiene materiale messo a disposizione per gli utenti del sito www.bilancioutile.com Essendo materiale didattico

Rendersi conto di cosa sia il Rendiconto Finanziario 1 ATTENZIONE: La presente dispensa contiene materiale messo a disposizione per gli utenti del sito www.bilancioutile.com Essendo materiale didattico

Lezione CENTRALE RISCHI

Lezione CENTRALE RISCHI Obiettivi e contenuti della lezione Obiettivi specifici da raggiungere Al termine della lezione i partecipanti saranno in grado di conoscere e identificare i principali meccanismi

Lezione CENTRALE RISCHI Obiettivi e contenuti della lezione Obiettivi specifici da raggiungere Al termine della lezione i partecipanti saranno in grado di conoscere e identificare i principali meccanismi

ANALISI PRELIMINARE VASSALLO SRL. analisi dei Bilanci. rating DFKA MCC. fondo di garanzia. anagrafica soci partecipazioni

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi 1. Formazione e distribuzione della ricchezza aziendale 2. Relazioni tra grandezze economiche e grandezze patrimoniali 3. L equilibrio

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi 1. Formazione e distribuzione della ricchezza aziendale 2. Relazioni tra grandezze economiche e grandezze patrimoniali 3. L equilibrio

RELAZIONE AZIENDALE ILLUSTRATIVA

RELAZIONE AZIENDALE ILLUSTRATIVA Settore Industria ed Artigianato (Da presentare su richiesta dell Ente di garanzia) Dati anagrafici Ditta / Ragione sociale / Denominazione Forma giuridica Codice fiscale

RELAZIONE AZIENDALE ILLUSTRATIVA Settore Industria ed Artigianato (Da presentare su richiesta dell Ente di garanzia) Dati anagrafici Ditta / Ragione sociale / Denominazione Forma giuridica Codice fiscale

FUNDS FOR BUSINESS: FROM THE BUSINESS IDEA TO THE BUSINESS PLAN

1 FUNDS FOR BUSINESS: FROM THE BUSINESS IDEA TO THE BUSINESS PLAN 2 Carta d identità Rete commerciale 23 filiali che si estendono in un territorio vasto ed eterogeneo della nostra Regione Comuni di competenza

1 FUNDS FOR BUSINESS: FROM THE BUSINESS IDEA TO THE BUSINESS PLAN 2 Carta d identità Rete commerciale 23 filiali che si estendono in un territorio vasto ed eterogeneo della nostra Regione Comuni di competenza

CREDITO, FINANZA, CONFIDI: FOCUS PER L IMPRENDITORE

CREDITO, FINANZA, CONFIDI: FOCUS PER L IMPRENDITORE Secondo Incontro Impresa sana e affidabile: i 10 comandamenti per ridurre al minimo i rischi di default finanziario Grossi Claudio Mario Mantova, 06

CREDITO, FINANZA, CONFIDI: FOCUS PER L IMPRENDITORE Secondo Incontro Impresa sana e affidabile: i 10 comandamenti per ridurre al minimo i rischi di default finanziario Grossi Claudio Mario Mantova, 06

PREVEDERE I RISULTATI CON IL BUDGET

PREVEDERE I RISULTATI CON IL BUDGET Chiarimenti per applicare questa monografia? Telefonate al nr. 3387400641, la consulenza telefonica è gratuita. Best Control Milano www.best-control.it Pag. 1 BUDGET

PREVEDERE I RISULTATI CON IL BUDGET Chiarimenti per applicare questa monografia? Telefonate al nr. 3387400641, la consulenza telefonica è gratuita. Best Control Milano www.best-control.it Pag. 1 BUDGET

ANALISI FINANZIARIA CENNI. Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili

ANALISI FINANZIARIA CENNI Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili 1 Premessa La IV direttiva CEE ha ARMONIZZATO (DL 127/91

ANALISI FINANZIARIA CENNI Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili 1 Premessa La IV direttiva CEE ha ARMONIZZATO (DL 127/91

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 10, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 10, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

La CR comunica mensilmente agli intermediari il debito totale verso il sistema finanziario sammarinese di ciascun cliente segnalato.

CENTRALE DEI RISCHI Foglio Informativo Il Foglio Informativo ha carattere esclusivamente divulgativo. Centrale dei Rischi, gli obiettivi, i contenuti, i soggetti coinvolti. Descrive ill funzionamento della

CENTRALE DEI RISCHI Foglio Informativo Il Foglio Informativo ha carattere esclusivamente divulgativo. Centrale dei Rischi, gli obiettivi, i contenuti, i soggetti coinvolti. Descrive ill funzionamento della

... (firma del legale rappresentante dell impresa)

") Allegato 3 pag. 1 di 11 MODULO PER LA VALUTAZIONE DELLE NUOVE IMPRESE (OVVERO QUELLE CHE SONO STATE COSTITUITE O HANNO INIZIATO LA PROPRIA ATTIVITÀ NON OLTRE TRE ANNI PRIMA DELLA RICHIESTA DI AMMISSIONE

Allegato 3 pag. 1 di 11 MODULO PER LA VALUTAZIONE DELLE NUOVE IMPRESE (OVVERO QUELLE CHE SONO STATE COSTITUITE O HANNO INIZIATO LA PROPRIA ATTIVITÀ NON OLTRE TRE ANNI PRIMA DELLA RICHIESTA DI AMMISSIONE

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi Roma, 12 ottobre 2012 Redazione a cura di Dott. Leonardo Aquilani

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi Roma, 12 ottobre 2012 Redazione a cura di Dott. Leonardo Aquilani

Corso di Ragioneria. Analisi di bilancio Caso pratico. Roma, 18 maggio Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

Artigianfidi Lombardia- Confartigianato VA - APA M/B. Qui Credito S.r.l.

Artigianfidi Varese Artigianfidi Lombardia- Confartigianato VA - APA M/B Qui Credito S.r.l. (Agente in attività finanziaria) Operante nelle province di Varese, Monza e Brianza e Milano 1 Qui Credito Servizio

Artigianfidi Varese Artigianfidi Lombardia- Confartigianato VA - APA M/B Qui Credito S.r.l. (Agente in attività finanziaria) Operante nelle province di Varese, Monza e Brianza e Milano 1 Qui Credito Servizio

Corso di Finanza aziendale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

1. LA DOCUMENTAZIONE ALLA BASE DEL RAPPORTO PMI-BANCA 2. ANALISI DELLA DOCUMENTAZIONE DA PARTE DI BANCHE E ECAI

1. LA DOCUMENTAZIONE ALLA BASE DEL RAPPORTO PMI-BANCA 1.1. Premessa... 3 1.2. Il fascicolo del bilancio d esercizio... 4 1.2.1 Bilancio d esercizio... 4 1.2.2. Stato patrimoniale... 7 1.2.3 Conto economico...

1. LA DOCUMENTAZIONE ALLA BASE DEL RAPPORTO PMI-BANCA 1.1. Premessa... 3 1.2. Il fascicolo del bilancio d esercizio... 4 1.2.1 Bilancio d esercizio... 4 1.2.2. Stato patrimoniale... 7 1.2.3 Conto economico...

Come confrontare le condizioni bancarie applicate sugli affidamenti

Come confrontare le condizioni bancarie applicate sugli affidamenti 08.09.2015 Utilizzo Affidamenti 9 Per i Crediti di Cassa e i Crediti di Firma evidenzia il rapporto tra l ammontare dei crediti utilizzati

Come confrontare le condizioni bancarie applicate sugli affidamenti 08.09.2015 Utilizzo Affidamenti 9 Per i Crediti di Cassa e i Crediti di Firma evidenzia il rapporto tra l ammontare dei crediti utilizzati

I principali strumenti di analisi e valutazione per la progettazione di un piano di investimenti assistito

I principali strumenti di analisi e valutazione per la progettazione di un piano di investimenti assistito Business Plan ed analisi costi benefici Palermo 17 Marzo 2015 Domanda Smart Start 2010 % 2011

I principali strumenti di analisi e valutazione per la progettazione di un piano di investimenti assistito Business Plan ed analisi costi benefici Palermo 17 Marzo 2015 Domanda Smart Start 2010 % 2011

RATING AZIENDALE. Analisi e Diagnosi Economico - Finanziaria. Pagina 1

RATING AZIENDALE Analisi e Diagnosi Economico - Finanziaria Pagina 1 LA RICLASSIFICAZIONE DEI BILANCI La riclassificazione dei bilanci ha l obiettivo di rielaborare le informazioni contenuti negli schemi

RATING AZIENDALE Analisi e Diagnosi Economico - Finanziaria Pagina 1 LA RICLASSIFICAZIONE DEI BILANCI La riclassificazione dei bilanci ha l obiettivo di rielaborare le informazioni contenuti negli schemi

Studio di Consulenza dottor Alessandro Tullio. Indici di Bilancio

Studio di Consulenza dottor Alessandro Tullio Indici di Bilancio Relatore: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344 / Fax 059.241901 / e-mail: studiotullio@virgilio.it

Studio di Consulenza dottor Alessandro Tullio Indici di Bilancio Relatore: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344 / Fax 059.241901 / e-mail: studiotullio@virgilio.it

1. LA DOCUMENTAZIONE DI BASE E PROGREDITA DELLE PMI

1. LA DOCUMENTAZIONE DI BASE E PROGREDITA DELLE PMI 1.1. Premessa... 3 1.2. Il fascicolo del bilancio d esercizio... 4 1.2.1 Bilancio d esercizio... 4 1.2.2 Stato patrimoniale... 7 1.2.3 Conto economico...

1. LA DOCUMENTAZIONE DI BASE E PROGREDITA DELLE PMI 1.1. Premessa... 3 1.2. Il fascicolo del bilancio d esercizio... 4 1.2.1 Bilancio d esercizio... 4 1.2.2 Stato patrimoniale... 7 1.2.3 Conto economico...

Economia degli Intermediari Finanziari a/a I CONTRATTI BANCARI

I CONTRATTI BANCARI TIPOLOGIE DI CONTRATTI I contratti bancari tipici si ricollegano alle caratteristiche dell attività bancaria. Pertanto si ricollegano a: la raccolta, definita come acquisizione di fondi

I CONTRATTI BANCARI TIPOLOGIE DI CONTRATTI I contratti bancari tipici si ricollegano alle caratteristiche dell attività bancaria. Pertanto si ricollegano a: la raccolta, definita come acquisizione di fondi

Accesso al credito bancario da parte delle PMI, strumenti a supporto dell attività professionale

Accesso al credito bancario da parte delle PMI, strumenti a supporto dell attività professionale Analisi di una pratica di fido e processo di assegnazione del rating aziendale all interno del sistema bancario

Accesso al credito bancario da parte delle PMI, strumenti a supporto dell attività professionale Analisi di una pratica di fido e processo di assegnazione del rating aziendale all interno del sistema bancario

VOTO SCRITTO VOTO FINALE

Università degli Studi di Macerata Corso di laurea Economia: banche, aziende e mercati (L-18 Scienze dell economia e della gestione aziendale) Esame di Economia Aziendale (prof.ssa Antonella Paolini) 7.1.2016

Università degli Studi di Macerata Corso di laurea Economia: banche, aziende e mercati (L-18 Scienze dell economia e della gestione aziendale) Esame di Economia Aziendale (prof.ssa Antonella Paolini) 7.1.2016

Analisi di Bilancio - AVANZATA (5 anni)

") Analisi di Bilancio - AVANZATA (5 anni) data elaborazione: 8/7/215 Premesse: Anagrafica Impresa Denominazione Indirizzo sede VIA MANZONI 22 CAP 2121 Comune Provincia MILANO MI Codice Fiscale 2213. CCIAA

Analisi di Bilancio - AVANZATA (5 anni) data elaborazione: 8/7/215 Premesse: Anagrafica Impresa Denominazione Indirizzo sede VIA MANZONI 22 CAP 2121 Comune Provincia MILANO MI Codice Fiscale 2213. CCIAA

PARTE I IL NUOVO MERITO CREDITIZIO E GLI EFFETTI SULLA FINANZA D IMPRESA

PARTE I IL NUOVO MERITO CREDITIZIO E GLI EFFETTI SULLA FINANZA D IMPRESA 1. ASSETTI ED EVOLUZIONI DEI MERCATI FINANZIARI 1.1. Evoluzione della normativa sul credito in italia pag. 5 1.1.1 Il quadro di

PARTE I IL NUOVO MERITO CREDITIZIO E GLI EFFETTI SULLA FINANZA D IMPRESA 1. ASSETTI ED EVOLUZIONI DEI MERCATI FINANZIARI 1.1. Evoluzione della normativa sul credito in italia pag. 5 1.1.1 Il quadro di

IL BUSINESS PLAN. Parte 1 L inserimento degli Input

IL BUSINESS PLAN Parte 1 L inserimento degli Input Il modello è un valido aiuto,per la compilazione della terza parte del Business Plan ovvero quella quantitativo monetaria. Nel foglio Indice, cliccando

IL BUSINESS PLAN Parte 1 L inserimento degli Input Il modello è un valido aiuto,per la compilazione della terza parte del Business Plan ovvero quella quantitativo monetaria. Nel foglio Indice, cliccando

«La Qualità del Credito nell attività Bancaria» Emiliano Perego

«La Qualità del Credito nell attività Bancaria» Emiliano Perego Carugate, 20 Settembre 2015 Sommario La Banca: intermediario creditizio Merito di credito e Rating Fasi del processo del credito bancario

«La Qualità del Credito nell attività Bancaria» Emiliano Perego Carugate, 20 Settembre 2015 Sommario La Banca: intermediario creditizio Merito di credito e Rating Fasi del processo del credito bancario

REPORT CALCOLATO CON LA RIFORMA DEL FONDO CENTRALE DI GARANZIA

REPORT CALCOLATO CON LA RIFORMA DEL FONDO CENTRALE DI GARANZIA Spett.le Sulla base dei dati fornitici, abbiamo calcolato in conformità della normativa attualmente vigente relativa alla Riforma del Fondo

REPORT CALCOLATO CON LA RIFORMA DEL FONDO CENTRALE DI GARANZIA Spett.le Sulla base dei dati fornitici, abbiamo calcolato in conformità della normativa attualmente vigente relativa alla Riforma del Fondo

RELAZIONE AZIENDALE ILLUSTRATIVA

RELAZIONE AZIENDALE ILLUSTRATIVA Settore Commercio (Da presentare su richiesta dell Ente di garanzia) Dati anagrafici Ditta / Ragione sociale / Denominazione Forma giuridica Codice fiscale Data costituzione

RELAZIONE AZIENDALE ILLUSTRATIVA Settore Commercio (Da presentare su richiesta dell Ente di garanzia) Dati anagrafici Ditta / Ragione sociale / Denominazione Forma giuridica Codice fiscale Data costituzione

Management a.a. 2016/2017

Management a.a. 2016/2017 Dipartimento di Management Prof. Mario Calabrese Pagina 1 La riclassificazione del Conto Economico è tesa a suddividere le aree in base alla loro pertinenza gestionale Gestione

Management a.a. 2016/2017 Dipartimento di Management Prof. Mario Calabrese Pagina 1 La riclassificazione del Conto Economico è tesa a suddividere le aree in base alla loro pertinenza gestionale Gestione

Credito Finanza Confidi: Focus per l imprenditore

Credito Finanza Confidi: Focus per l imprenditore Istruttoria di un caso con esito Positivo ed un caso con esito Negativo Bruno Pezzotta Area Crediti - Banca Popolare di Bergamo Busto Arsizio, 7 ottobre

Credito Finanza Confidi: Focus per l imprenditore Istruttoria di un caso con esito Positivo ed un caso con esito Negativo Bruno Pezzotta Area Crediti - Banca Popolare di Bergamo Busto Arsizio, 7 ottobre

Insegnamenti di Economia Aziendale ed Economia aziendale duplicato (prof.sse Paolini e Soverchia) prova del

prova del") Insegnamenti di Economia Aziendale ed Economia aziendale duplicato (prof.sse Paolini e Soverchia) prova del 25.1.2018 DATI DELLO STUDENTE Cognome Nome Matricola Anno di corso (I, II, III, f.c.) Corso di

Insegnamenti di Economia Aziendale ed Economia aziendale duplicato (prof.sse Paolini e Soverchia) prova del 25.1.2018 DATI DELLO STUDENTE Cognome Nome Matricola Anno di corso (I, II, III, f.c.) Corso di

LIQUIDITA E CREDIT CRUNCH. GABRIELE TROISE Dottore Commercialista Membro Commissione Finanza Ordine di Roma

LIQUIDITA E CREDIT CRUNCH GABRIELE TROISE Dottore Commercialista Membro Commissione Finanza Ordine di Roma SCENARIO ITALIANO 1 2 3 IL NOSTRO SISTEMA E E FONDATO PER IL 90% DA PICCOLE E MEDIE IMPRESE DIFFUSA

LIQUIDITA E CREDIT CRUNCH GABRIELE TROISE Dottore Commercialista Membro Commissione Finanza Ordine di Roma SCENARIO ITALIANO 1 2 3 IL NOSTRO SISTEMA E E FONDATO PER IL 90% DA PICCOLE E MEDIE IMPRESE DIFFUSA

2. La relazione tra dinamica economica e monetaria. 3. L organizzazione del servizio di tesoreria aziendale

SOMMARIO 1. La centralità della dinamica monetaria 1.1. La gestione aziendale e le dinamiche che la caratterizzano... 3 1.2. Le implicazioni della dinamica monetaria come fattore critico di successo...

SOMMARIO 1. La centralità della dinamica monetaria 1.1. La gestione aziendale e le dinamiche che la caratterizzano... 3 1.2. Le implicazioni della dinamica monetaria come fattore critico di successo...

Corso di Finanza aziendale

Corso di Finanza aziendale Il rating e l impatto sulle imprese 29/02/2008 PERCHE B2 E SCRITTO PER LE BANCHE MA RIGUARDA LE IMPRESE? RISCHIO CAPITALE COSTI CAP.LE + OP.VI E MARGINE TASSO SUL FINANZIAMENTO

Corso di Finanza aziendale Il rating e l impatto sulle imprese 29/02/2008 PERCHE B2 E SCRITTO PER LE BANCHE MA RIGUARDA LE IMPRESE? RISCHIO CAPITALE COSTI CAP.LE + OP.VI E MARGINE TASSO SUL FINANZIAMENTO

La riclassificazione del bilancio d esercizio. Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap.

, Mc Graw-Hill 2001, cap.") La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI

IMPIEGHI") Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali % % Costi d'ampliamento 6 1 13 2 Totale 6 1 13 2 Immobilizzazioni

Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali % % Costi d'ampliamento 6 1 13 2 Totale 6 1 13 2 Immobilizzazioni

La gestione del capitale circolante

La gestione del capitale circolante Nel capitale circolante l azienda investe buona parte delle proprie risorse finanziarie: la sua corretta gestione riveste molta importanza ai fini della creazione di

La gestione del capitale circolante Nel capitale circolante l azienda investe buona parte delle proprie risorse finanziarie: la sua corretta gestione riveste molta importanza ai fini della creazione di

Principali indicatori Valore Scoring Valore Scoring (tra parentesi il valore "di riferimento")

") Allegato 7 pag. 1 di 9 MODULO PER LA VALUTAZIONE DELLE NUOVE IMPRESE (OVVERO QUELLE CHE SONO STATE COSTITUITE O HANNO INIZIATO LA PROPRIA ATTIVITÀ NON OLTRE TRE ANNI PRIMA DELLA RICHIESTA DI AMMISSIONE

Allegato 7 pag. 1 di 9 MODULO PER LA VALUTAZIONE DELLE NUOVE IMPRESE (OVVERO QUELLE CHE SONO STATE COSTITUITE O HANNO INIZIATO LA PROPRIA ATTIVITÀ NON OLTRE TRE ANNI PRIMA DELLA RICHIESTA DI AMMISSIONE

Riunione 18 maggio 2014 ASSEMBLEA SOCI. Valutazione sul risultato di bilancio

Riunione 18 maggio 2014 ASSEMBLEA SOCI Valutazione sul risultato di bilancio Analisi dei Ricavi di gestione (valori espressi Euro /1000) Il fatturato netto 2013 totale registra un incremento del + 3% rispetto

Riunione 18 maggio 2014 ASSEMBLEA SOCI Valutazione sul risultato di bilancio Analisi dei Ricavi di gestione (valori espressi Euro /1000) Il fatturato netto 2013 totale registra un incremento del + 3% rispetto

CPO e CFO: pianificazione finanziaria strategica integrata.

21 giugno 2017 - IBM Client Center (MI) CPO e CFO: pianificazione finanziaria strategica integrata. Claudio Mario Grossi Università Cattolica & Mark-Up Consulting Dove si colloca il CPO nel processo di

21 giugno 2017 - IBM Client Center (MI) CPO e CFO: pianificazione finanziaria strategica integrata. Claudio Mario Grossi Università Cattolica & Mark-Up Consulting Dove si colloca il CPO nel processo di

Analisi di bilancio per una concessione di fido

di Luisa Menabeni docente di Economia aziendale INDIRIZZI Igea Classe 5 a Analisi di bilancio per una concessione di fido La Premier s.r.l. di Firenze, che svolge attività industriale, ha in programma

di Luisa Menabeni docente di Economia aziendale INDIRIZZI Igea Classe 5 a Analisi di bilancio per una concessione di fido La Premier s.r.l. di Firenze, che svolge attività industriale, ha in programma

I PRINCIPI DI ANALISI ECONOMICO FINANZIARIA D IMPRESA - Il governo della dinamica finanziaria - il fabbisogno finanziario

I PRINCIPI DI ANALISI ECONOMICO FINANZIARIA D IMPRESA - Il governo della dinamica finanziaria - il fabbisogno finanziario 1 VALUTARE LE SCELTE DELL IMPRENDITORE LE SCELTE DELL IMPRENDITORE CHE DOBBIAMO

I PRINCIPI DI ANALISI ECONOMICO FINANZIARIA D IMPRESA - Il governo della dinamica finanziaria - il fabbisogno finanziario 1 VALUTARE LE SCELTE DELL IMPRENDITORE LE SCELTE DELL IMPRENDITORE CHE DOBBIAMO

Corso introduttivo al bilancio. per giuristi

www.fargroup.eu Introduzione all analisi di bilancio Firenze, 15 maggio 2008 Corso introduttivo al bilancio per giuristi Gli strumenti per l analisi di bilancio Riclassificazione dei prospetti contabili

www.fargroup.eu Introduzione all analisi di bilancio Firenze, 15 maggio 2008 Corso introduttivo al bilancio per giuristi Gli strumenti per l analisi di bilancio Riclassificazione dei prospetti contabili

// 283 // 8. Varie tipologie di modelli organizzativi

INDICE GENERALE Capitolo 1 - Le imprese industriali: caratteristiche e definizioni...3 1. Definizione di azienda...3 1.1 La definizione giuridico-economica di azienda e l avviamento...5 1.2 Le Piccole

INDICE GENERALE Capitolo 1 - Le imprese industriali: caratteristiche e definizioni...3 1. Definizione di azienda...3 1.1 La definizione giuridico-economica di azienda e l avviamento...5 1.2 Le Piccole

ALFA SRL. Analisi di Bilancio

ALFA SRL Analisi di Bilancio 2008-2009-2010-2011 STATO PATRIMONIALE SINTETICO / Attivo 31/12/2011 31/12/2010 Diff. Diff. % 31/12/2009 Diff. Diff. % 31/12/2008 Diff. Diff. % Crediti verso soci 0 0 0 0 0

ALFA SRL Analisi di Bilancio 2008-2009-2010-2011 STATO PATRIMONIALE SINTETICO / Attivo 31/12/2011 31/12/2010 Diff. Diff. % 31/12/2009 Diff. Diff. % 31/12/2008 Diff. Diff. % Crediti verso soci 0 0 0 0 0

MODELLO 4 CONTO ECONOMICO PREVISIONALE A VALORE AGGIUNTO : (da compilare fino all anno in cui l investimento è a regime)

") MODELLO 4 CONTO ECONOMICO PREVISIONALE A VALORE AGGIUNTO : (da compilare fino all anno in cui l investimento è a regime) I dati previsionali da inserire nel modello Conto economico previsionale a valore

MODELLO 4 CONTO ECONOMICO PREVISIONALE A VALORE AGGIUNTO : (da compilare fino all anno in cui l investimento è a regime) I dati previsionali da inserire nel modello Conto economico previsionale a valore

IL RENDICONTO FINANZIARIO. Valter Cantino Università di Torino Torino Incontra 15 marzo 2016

IL RENDICONTO FINANZIARIO Valter Cantino Università di Torino Torino Incontra 15 marzo 2016 1 Art. 2423: «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale,

IL RENDICONTO FINANZIARIO Valter Cantino Università di Torino Torino Incontra 15 marzo 2016 1 Art. 2423: «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale,

Flussi di liquidità 26/03/2018. Rendiconto di liquidità. Come si produce/consuma liquidità? Flussi FONDO:

Flussi di liquidità FONDO: Rendiconto di liquidità - Flussi di liquidità immediate: denaro contante, depositi nei conti correnti bancari e postali, anche in valuta estera - liquidità netta (cassa, banca

Flussi di liquidità FONDO: Rendiconto di liquidità - Flussi di liquidità immediate: denaro contante, depositi nei conti correnti bancari e postali, anche in valuta estera - liquidità netta (cassa, banca

Le analisi di Bilancio per Indici

Ruolo delle analisi di bilancio per indici Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2018 Silvia Macchia Dipartimento di Scienze

Ruolo delle analisi di bilancio per indici Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2018 Silvia Macchia Dipartimento di Scienze

Verifica fine modulo 2 La gestione aziendale Soluzioni

Soluzioni Verifica fine modulo 2 1 di 5 Verifica fine modulo 2 La gestione aziendale Soluzioni 1. Indica la risposta esatta (alcuni quesiti possono avere più risposte esatte). 1) b, d; 2) b, c; 3) c; 4)

Soluzioni Verifica fine modulo 2 1 di 5 Verifica fine modulo 2 La gestione aziendale Soluzioni 1. Indica la risposta esatta (alcuni quesiti possono avere più risposte esatte). 1) b, d; 2) b, c; 3) c; 4)

Cash is king. Alain Devalle, Ph.D. Professore in Analisi Finanziaria Dottore Commercialista - ODCEC Torino

Cash is king Alain Devalle, Ph.D. Professore in Analisi Finanziaria Dottore Commercialista - ODCEC Torino studio@alaindevalle.it 2 LE PERFORMANCE D IMPRESA: PREMESSA P E R F O R M PATRIMONIALE FINANZIARIO

Cash is king Alain Devalle, Ph.D. Professore in Analisi Finanziaria Dottore Commercialista - ODCEC Torino studio@alaindevalle.it 2 LE PERFORMANCE D IMPRESA: PREMESSA P E R F O R M PATRIMONIALE FINANZIARIO

Totale Crediti a Breve ,67% ,99% ,65% di cui: Crediti verso clienti a breve

Bilanci Riclassificati Documento creato il 12:06. Copyright 2016 CRIBIS D&B S.r.l Dati identificativi dell'impresa Denominazione: AZIENDA FITTIZIA S..L Codice fiscale: 12345678901 CCIAA-REA: RM----71111

Bilanci Riclassificati Documento creato il 12:06. Copyright 2016 CRIBIS D&B S.r.l Dati identificativi dell'impresa Denominazione: AZIENDA FITTIZIA S..L Codice fiscale: 12345678901 CCIAA-REA: RM----71111

UNIVERSITA DEGLI STUDI DI TERAMO

Corso di laurea triennale in ECONOMIA UNIVERSITA DEGLI STUDI DI TERAMO Corso di Crisi Finanziaria Di Impresa e Strategie di Risanamento (SECS-P/09) 6 C.F.U. A.A. 2017/2018 Prof. STROZZIERI Walter Email:

Corso di laurea triennale in ECONOMIA UNIVERSITA DEGLI STUDI DI TERAMO Corso di Crisi Finanziaria Di Impresa e Strategie di Risanamento (SECS-P/09) 6 C.F.U. A.A. 2017/2018 Prof. STROZZIERI Walter Email:

Finanziamento BNL Ciclo Produttivo

Finanziamento BNL Ciclo Produttivo Limiti di importo esclusione del settore armamenti, con fatturato annuo fino a 30 Finanziamento a breve termine, con piano di ammortamento e covenant commerciali contrattualizzati

Finanziamento BNL Ciclo Produttivo Limiti di importo esclusione del settore armamenti, con fatturato annuo fino a 30 Finanziamento a breve termine, con piano di ammortamento e covenant commerciali contrattualizzati

LE ANALISI DI BILANCIO PER INDICI

LE ANALISI DI BILANCIO PER INDICI 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali La riclassificazione del Conto Economico Gli indicatori

LE ANALISI DI BILANCIO PER INDICI 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali La riclassificazione del Conto Economico Gli indicatori

Approccio Risk Based. dott. Margherita Marin

dott. Margherita Marin Approccio Risk Based L approccio risk based ovvero: Perché le Banche non potranno farne a meno? E perché (anche) le imprese non potranno farne a meno? Basilea II e le Banche OBIETTIVO:

dott. Margherita Marin Approccio Risk Based L approccio risk based ovvero: Perché le Banche non potranno farne a meno? E perché (anche) le imprese non potranno farne a meno? Basilea II e le Banche OBIETTIVO:

Le analisi di Bilancio per Indici

Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2019 Silvia Macchia Dipartimento di Scienze Economiche e Aziendali Facoltà di Scienze

Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2019 Silvia Macchia Dipartimento di Scienze Economiche e Aziendali Facoltà di Scienze

Perche le banche soddisfano il fabbisogno delle imprese

Perche le banche soddisfano il fabbisogno delle imprese 1 ATTENZIONE: La presente dispensa contiene materiale messo a disposizione per gli utenti del sito www.bilancioutile.com Essendo materiale didattico

Perche le banche soddisfano il fabbisogno delle imprese 1 ATTENZIONE: La presente dispensa contiene materiale messo a disposizione per gli utenti del sito www.bilancioutile.com Essendo materiale didattico

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 14, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 14, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Modello e Teoria del Bilancio di Esercizio LA REDAZIONE DEL RENDICONTO FINANZIARIO

LA REDAZIONE DEL RENDICONTO FINANZIARIO I valori di Stato patrimoniale e di Conto economico desunti dal Bilancio d esercizio della società Alfa S.p.A. sono i seguenti: Stato patrimoniale Attivo 31/12/n1

LA REDAZIONE DEL RENDICONTO FINANZIARIO I valori di Stato patrimoniale e di Conto economico desunti dal Bilancio d esercizio della società Alfa S.p.A. sono i seguenti: Stato patrimoniale Attivo 31/12/n1

Ratinglab srl. Sede operativa: Via Solferino, Monza (MB)

") Report CR Ratinglab srl Sede legale:viale Sondrio, 2 20124 Milano (MI) Sede operativa: Via Solferino, 2 20052 Monza (MB) www.ratinglabsrl.it info@ratinglabsrl.it Report CR Ratinglab srl Sede legale:viale

Report CR Ratinglab srl Sede legale:viale Sondrio, 2 20124 Milano (MI) Sede operativa: Via Solferino, 2 20052 Monza (MB) www.ratinglabsrl.it info@ratinglabsrl.it Report CR Ratinglab srl Sede legale:viale

Finanziamenti: gli strumenti per l accesso al credito bancario.

Finanziamenti: gli strumenti per l accesso al credito bancario. Le cose assolutamente da sapere per capire ed essere in grado di chiedere un finanziamento (anche agevolato). Relatori : Giordano Zoppolato,

Finanziamenti: gli strumenti per l accesso al credito bancario. Le cose assolutamente da sapere per capire ed essere in grado di chiedere un finanziamento (anche agevolato). Relatori : Giordano Zoppolato,

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

La gestione dei rischi nelle banche

La gestione dei rischi nelle banche ECONOMIA DEGLI INTERMEDIARI FINANZIARI I RISCHI BANCARI 1. Rischi di controparte Rischio di credito Rischio di regolamento 2. Rischi di mercato Rischio di interesse

La gestione dei rischi nelle banche ECONOMIA DEGLI INTERMEDIARI FINANZIARI I RISCHI BANCARI 1. Rischi di controparte Rischio di credito Rischio di regolamento 2. Rischi di mercato Rischio di interesse

Dott.ssa Caterina Cavicchi CDL Biotecnologie

Dott.ssa Caterina Cavicchi CDL Biotecnologie Capire quanto rende la propria attività per attuare eventuali strategie di miglioramento (anche se bilancio ha scarsa funzione di pianificazione) Capire come

Dott.ssa Caterina Cavicchi CDL Biotecnologie Capire quanto rende la propria attività per attuare eventuali strategie di miglioramento (anche se bilancio ha scarsa funzione di pianificazione) Capire come

Allegato Start up per imprese di nuova costituzione non valutabili sulla base di due bilanci completi approvati

MOD-STARTUP Rev. 02 del 19/06/2017 Pag. 1 di 5 Allegato Start up per imprese di nuova costituzione non valutabili sulla base di due bilanci completi approvati 1. RELAZIONE TECNICA Pratica n. (Riservato

MOD-STARTUP Rev. 02 del 19/06/2017 Pag. 1 di 5 Allegato Start up per imprese di nuova costituzione non valutabili sulla base di due bilanci completi approvati 1. RELAZIONE TECNICA Pratica n. (Riservato

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE CORSO DI SPECIALIZAZZIONE 2^ EDIZIONE IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE Per i professionisti che

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE CORSO DI SPECIALIZAZZIONE 2^ EDIZIONE IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE Per i professionisti che

Le operazioni bancarie. A breve termine

Le operazioni bancarie A breve termine Funzioni delle banche moderne Funzione creditizia: reperiscono i mezzi finanziari sul mkt (stimolano il risparmio) e lo concedono in prestito ad altri soggetti meritori

Le operazioni bancarie A breve termine Funzioni delle banche moderne Funzione creditizia: reperiscono i mezzi finanziari sul mkt (stimolano il risparmio) e lo concedono in prestito ad altri soggetti meritori

Banche credito tassi - imprese: un nuovo scenario. 26 ottobre 2011

Banche credito tassi - imprese: un nuovo scenario 26 ottobre 2011 La struttura finanziaria delle imprese Affidamenti (valore medio %) 2005 2007 2009 2010 2011 fidi a breve termine 68,7 62,8 64,5 65,1 68,5

Banche credito tassi - imprese: un nuovo scenario 26 ottobre 2011 La struttura finanziaria delle imprese Affidamenti (valore medio %) 2005 2007 2009 2010 2011 fidi a breve termine 68,7 62,8 64,5 65,1 68,5

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI MODENA

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI MODENA 1.1 L assetto finanziario delle aziende Dal punto di vista dell andamento economico le imprese della provincia di registrano una situazione in parte

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI MODENA 1.1 L assetto finanziario delle aziende Dal punto di vista dell andamento economico le imprese della provincia di registrano una situazione in parte

VOTO SCRITTO VOTO FINALE

Università degli Studi di Macerata Corso di laurea Economia: banche, aziende e mercati (L-18 Scienze dell economia e della gestione aziendale) Esame di Economia Aziendale (prof.ssa Antonella Paolini) 7.1.2016

Università degli Studi di Macerata Corso di laurea Economia: banche, aziende e mercati (L-18 Scienze dell economia e della gestione aziendale) Esame di Economia Aziendale (prof.ssa Antonella Paolini) 7.1.2016

Indice. pag. xiii. Presentazione della terza edizione, di Roberto Ruozi » 1» 1» 4

Indice Presentazione della terza edizione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro

Indice Presentazione della terza edizione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro

Economia Aziendale 1

Economia Aziendale 1 Sistema aziendale e sottosistemi Aree funzionali caratteristiche Marketing (marketing mix politiche di prezzo, distribuzione, prodotto, promozione) Produzione Ricerca e sviluppo (innovazione

Economia Aziendale 1 Sistema aziendale e sottosistemi Aree funzionali caratteristiche Marketing (marketing mix politiche di prezzo, distribuzione, prodotto, promozione) Produzione Ricerca e sviluppo (innovazione

Gli intermediari specializzati: modelli di business e nuove regole di funzionamento

Gli intermediari specializzati: modelli di business e nuove regole di funzionamento Milano, 11 aprile 2013 Il factoring: principali novità e punti di attenzione Massimo Ferraris Presidente di Assifact

Gli intermediari specializzati: modelli di business e nuove regole di funzionamento Milano, 11 aprile 2013 Il factoring: principali novità e punti di attenzione Massimo Ferraris Presidente di Assifact