Spesometro. Comunicazione operazioni IVA - anno Metodo Evolus Bassano del Grappa, 30 ottobre 2013

|

|

|

- Gianpaolo Fortunato

- 8 anni fa

- Visualizzazioni

Transcript

1 Spesometro Comunicazione operazioni IVA - anno 2012 Metodo Evolus Bassano del Grappa, 30 ottobre 2013

2 Riferimenti normativi - DL N. 78 del 31/05/2010 Art DL N. 16 del 02/03/2012 (semplificazioni). - Provvedimento N del 02/08/ Nuovo Modello di comunicazione polivalente (10/10/2013). - Procedura di controllo pubblicata dall AE il 25/10/2013. Aggiornamento versione pubblicata il 28/10/2013.

3 Soggetti obbligati alla comunicazione: - Sono tenuti alla comunicazione tutti i titolari di Partita IVA, senza alcuna limitazione di natura soggettiva o di volume d affari. - Sono esclusi i soggetti che si avvalgono del regime di «contribuenti minimi». - Sono esclusi lo Stato, le regioni, le province, i comuni e gli altri organismi di diritto pubblico in relazione alle operazioni effettuate e ricevute nell'ambito di attività istituzionali.

4 Operazioni interessate: - Cessioni di beni e prestazioni di servizi. - Operazioni Attive e Passive rilevanti ai fini iva. - Operazioni per le quali vige obbligo di fatturazione: - Senza alcuna soglia minima (ex ). - In «forma aggregata» o «forma analitica» - Operazioni senza obbligo di fatturazione: - Rimane l obbligo di comunicazione per importi superiori ai In «forma aggregata» o «forma analitica»

5 Operazioni escluse: - Importazioni ed Esportazioni. - Operazioni Intracomunitarie. - Operazioni che già costituiscono obbligo di comunicazione all anagrafe tributaria: - Telefonia, utenze, assicurazioni, ecc. - Operazioni non documentate con fattura di importo superiore ai ma con pagamento effettuato tramite carta di credito/debito/prepagata. - Operazioni escluse dalla base imponibile e Fuori campo IVA. - Operazioni Black List: andranno presentate separatamente nella comunicazione nel quadro BL.

6 Scadenze. - Presentazione solo tramite invio telematico (Entratel o Fisconline) - 10 Aprile anno successivo per i soggetti che effettuano la liquidazione IVA mensile Aprile per i soggetti che effettuano la liquidazione IVA trimestrale. Per la comunicazione dell anno 2012: - 12 Novembre 2013 per chi effettua la liquidazione IVA mensile Novembre 2013 per chi effettua la liquidazione IVA trimestrale. Altre comunicazioni da presentare col modello polivalente: - Black list comunicazione mensile o trimestrale. - Acquisti da San Marino comunicazione mensile. Rinviati al 2014

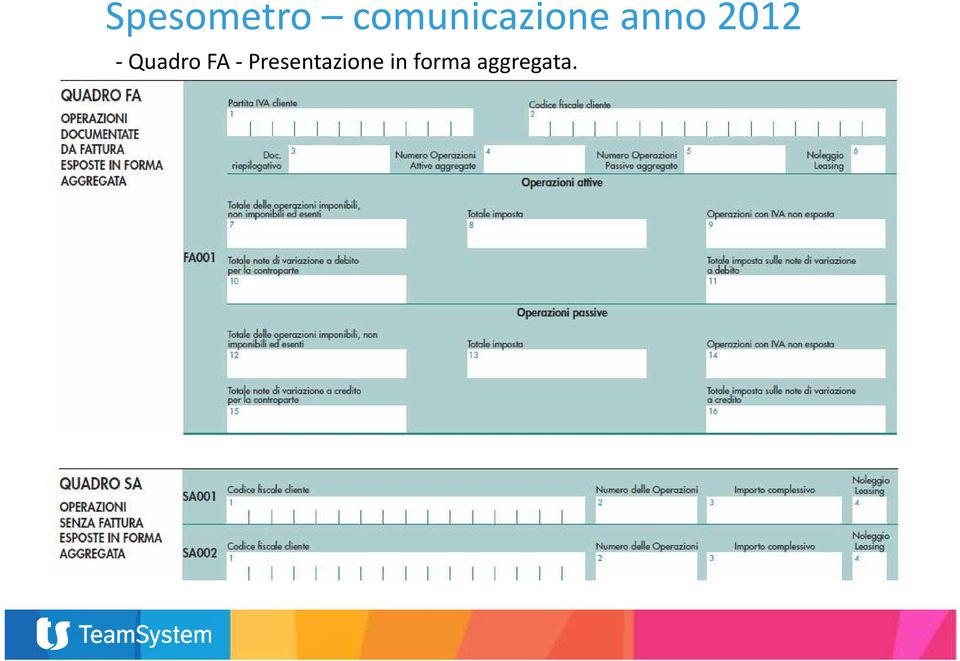

7 Quadri della comunicazione. - Frontespizio. - FA: Operazioni documentate da fattura esposte in forma aggregata. - SA: Operazioni senza fattura esposte in forma aggregata. - BL: Operazioni con soggetti non residenti aggregate. - FE: Fatture emesse documenti riepilogativi. - FR: Fatture ricevute documenti riepilogativi. - NE: Note di variazione emesse. - NR: Note di variazione ricevute. - DF: Operazioni senza fattura. - FN: Operazioni con soggetti non residenti. - SE: Acquisti servizi da non residenti operazioni con San Marino. - TU: Operazioni legate al turismo. - TA: Riepilogo.

8 Frontespizio

; Non per autoconsumo. - Noleggio/Leasing: riguarda le sole società di noleggio o leasing.")

9 Fatture emesse particolarità: - IVA non esposta in fattura: regime del margine / agenzie di viaggio (74-ter) - Autofattura: solo art. 17 C2 (acquisti da soggetto non residente); Non per autoconsumo. - Noleggio/Leasing: riguarda le sole società di noleggio o leasing.

10 Fatture ricevute particolarità: - Documento Riepilogativo: documenti d importo inferiore ai Autofattura: Art. 7 bis e ter (fornitore non resid.), Art.34 C6 (acq. da imprenditore. agricolo esonerato), Art.46 C5 (mancato ricevimento fattura). - Reverse charge: Art. 17 C5 C6 (materiale d oro e prestazione settore edile da sogg. Subappaltatori); Art. 74 C7 C8 (rottamazione).

; Art.")

11 Operazioni attive senza l obbligo di fattura e soggetti non residenti

12 - I valori possono essere anche negativi. - Non è necessario riportare il riferimento al documento fattura. - Le note di variazione per operazioni con non residenti, non sono oggetto di comunicazione

13 - Quadro FA - Presentazione in forma aggregata.

")

14 - Quadro BL: forma aggregata non residenti & blacklist (dal 2014) 2014

.")

15 Quadro SE - Dettaglio - Acquisti servizi da non residenti. - Acquisti da San Marino (*). (*) 2014

16 Versioni Evolus utilizzabili. - Evolus /01 Ver.: Evolus Aggiornamento - Evolus 8.02 sp 11 Aggiornamento

17 Verifiche iniziali. Controllo codice attività: Codifica ATECO 2007 Compilare dati per l invio telematico.

18

.")

19 - Tabella limiti utilizzata solo per le transazioni senza fattura (corrispettivi). - Impostato fisso a 3600 Eliminata

20 NB: i codici Azienda su clienti e fornitori vengono utilizzati per identificare i movimenti IVA di tipo Autofatture.

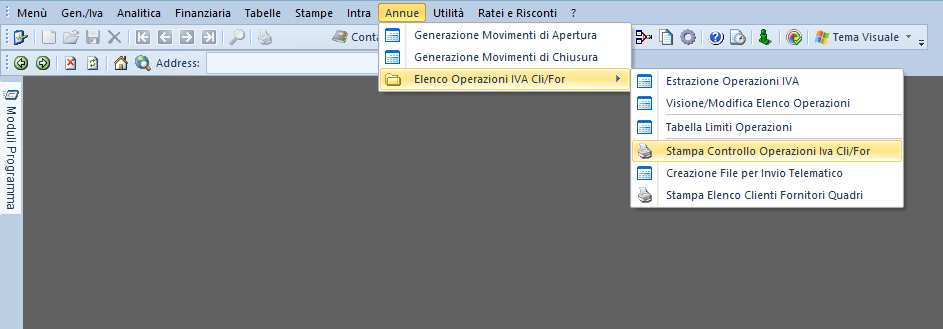

21 - L estrazione dei movimenti considera tutti i movimenti contabili validi ai fini IVA. - Con data di registrazione compresa nell anno di presentazione. - Che hanno il check«includi in elenco CF» diverso da «No». - Con codici IVA diversi da «Fuori campo IVA».

22

23

24

25

26

27

28 ra+spesometro/indice+procedcont+spesometro

29 Sequenza operativa: - Estrazione operazioni IVA dai movimenti contabili. - Controlli su movimenti da presentare. - Creazione del file da Evolus. - Controllo formale validità della comunicazione (Entratel/Fisconline). - Invio comunicazione (Entratel/Fisconline). NB.: eventuali dubbi interpretativi della normativa vanno sempre valutati col vostro consulente fiscale.

Spesometro. Comunicazione operazioni IVA. Metodo Evolus

Spesometro Comunicazione operazioni IVA Metodo Evolus Riferimenti normativi - DL N. 78 del 31/05/2010 Art.21. - DL N. 16 del 02/03/2012 (semplificazioni). - Provvedimento N.94908 del 02/08/2013. - Nuovo

Spesometro Comunicazione operazioni IVA Metodo Evolus Riferimenti normativi - DL N. 78 del 31/05/2010 Art.21. - DL N. 16 del 02/03/2012 (semplificazioni). - Provvedimento N.94908 del 02/08/2013. - Nuovo

- 10/04/2015 per i contribuenti iva mensili; - 20/04/2015 per tutti gli altri contribuenti.

INFORMATIVA N. 5 / 2015 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2014 Riferimenti Legislativi: Art. 21, D.L. n. 78/2010; Provvedimento Agenzia

INFORMATIVA N. 5 / 2015 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2014 Riferimenti Legislativi: Art. 21, D.L. n. 78/2010; Provvedimento Agenzia

S E A V TERMINI DI PRESENTAZIONE

Bergamo, marzo 2015 CIRCOLARE N. 15/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2014 dovrà essere presentata entro

Bergamo, marzo 2015 CIRCOLARE N. 15/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2014 dovrà essere presentata entro

Avvertenze. Descrizione del modulo software. Note operative

1 Release Versione Applicativo Oggetto: Versione: 12/11/2013 Data di rilascio: 12/11/2013 Sigla: Contabilità Comunicazione Polivalente/Spesometro 2013 Avvertenze Chiudere l applicativo su tutti i pc prima

1 Release Versione Applicativo Oggetto: Versione: 12/11/2013 Data di rilascio: 12/11/2013 Sigla: Contabilità Comunicazione Polivalente/Spesometro 2013 Avvertenze Chiudere l applicativo su tutti i pc prima

S E A V TERMINI DI PRESENTAZIONE SOGGETTI OBBLIGATI ED ESCLUSI

Bergamo, marzo 2014 CIRCOLARE N. 9/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) costituisce un adempimento da considerarsi a

Bergamo, marzo 2014 CIRCOLARE N. 9/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) costituisce un adempimento da considerarsi a

LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente

Modello polivalente") OGGETTO: Circolare 11.2015 Seregno, 23 marzo 2015 LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente L art. 21 D.L. 78/2010 ha previsto l obbligo di comunicazione delle operazioni rilevanti

OGGETTO: Circolare 11.2015 Seregno, 23 marzo 2015 LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente L art. 21 D.L. 78/2010 ha previsto l obbligo di comunicazione delle operazioni rilevanti

SPESOMETRO ANNO 2013

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

Dott. Rag. MORATELLI Pietro

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Versioni x.7.9 Note Operative

Versioni x.7.9 Note Operative Le versioni x.7.9 sono state rilasciate per poter predisporre i dati per il cosiddetto spesometro 2013 o per la comunicazione delle operazioni IVA rilevanti utilizzando il

Versioni x.7.9 Note Operative Le versioni x.7.9 sono state rilasciate per poter predisporre i dati per il cosiddetto spesometro 2013 o per la comunicazione delle operazioni IVA rilevanti utilizzando il

OGGETTO: Check-list per la raccolta dati dello spesometro ordinario

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Check-list per la raccolta dati dello spesometro ordinario Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Check-list per la raccolta dati dello spesometro ordinario Gentile Cliente, con la stesura del presente documento informativo

SPESOMETRO. Art. 21, DL n. 78/2010 Provvedimento Agenzia Entrate 2.8.2013, n. 94908. Dott.ssa Silvia Ferraro Torino, 23 ottobre 2013

SPESOMETRO Art. 21, DL n. 78/2010 Provvedimento Agenzia Entrate 2.8.2013, n. 94908 Dott.ssa Silvia Ferraro Torino, 23 ottobre 2013 INDICE Inquadramento normativo Analisi del modello di comunicazione Casi

SPESOMETRO Art. 21, DL n. 78/2010 Provvedimento Agenzia Entrate 2.8.2013, n. 94908 Dott.ssa Silvia Ferraro Torino, 23 ottobre 2013 INDICE Inquadramento normativo Analisi del modello di comunicazione Casi

OGGETTO: Check-list per la raccolta dati dello spesometro ordinario

Informativa per la clientela di studio del 30.10.2013 Ai gentili Clienti Loro sedi OGGETTO: Check-list per la raccolta dati dello spesometro ordinario Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio del 30.10.2013 Ai gentili Clienti Loro sedi OGGETTO: Check-list per la raccolta dati dello spesometro ordinario Gentile Cliente, con la stesura del presente documento

News di approfondimento. OGGETTO: Lo spesometro: dati 2012 da inviare entro il 12/21 novembre 2013

News di approfondimento N. 25 16 Ottobre 13 Ai gentili Clienti Loro sedi OGGETTO: Lo spesometro: dati 2012 da inviare entro il 12/21 novembre 2013 Gentile Cliente, con la stesura del presente documento

News di approfondimento N. 25 16 Ottobre 13 Ai gentili Clienti Loro sedi OGGETTO: Lo spesometro: dati 2012 da inviare entro il 12/21 novembre 2013 Gentile Cliente, con la stesura del presente documento

News per i Clienti dello studio

News per i Clienti dello studio N. 152 del 10 Ottobre 2013 Ai gentili clienti Loro sedi Appuntamento con lo spesometro: 12.11.2013 per i contribuenti IVA mensili o 21.11.2013 per i contribuenti IVA trimestrali

News per i Clienti dello studio N. 152 del 10 Ottobre 2013 Ai gentili clienti Loro sedi Appuntamento con lo spesometro: 12.11.2013 per i contribuenti IVA mensili o 21.11.2013 per i contribuenti IVA trimestrali

Spesometro - La comunicazione clienti-fornitori

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

NOTA INFORMATIVA N. 29/2013

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale in quiescenza CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI RITA MAGGI PIAZZA CITTADELLA 6 37122

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale in quiescenza CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI RITA MAGGI PIAZZA CITTADELLA 6 37122

Circolare N.45 del 26 Marzo 2014

Circolare N.45 del 26 Marzo 2014 Prossimo appuntamento con lo spesometro. 10 aprile per i contribuenti mensili e 20 aprile per tutti gli altri Gentile cliente con la presente intendiamo informarla che

Circolare N.45 del 26 Marzo 2014 Prossimo appuntamento con lo spesometro. 10 aprile per i contribuenti mensili e 20 aprile per tutti gli altri Gentile cliente con la presente intendiamo informarla che

221 00 COM O - VI A R OVELLI, 40 - TEL. 03 1.27. 20.13 - F AX 03 1.27. 33.84 INFORMATIVA N. 17/2015

Como, 3.4.2015 INFORMATIVA N. 17/2015 Spesometro e altre comunicazioni all Anagrafe tributaria Modello di comunicazione polivalente relativo al 2014 INDICE 1 SPESOMETRO... pag. 2 1.1 AMBITO SOGGETTIVO...

Como, 3.4.2015 INFORMATIVA N. 17/2015 Spesometro e altre comunicazioni all Anagrafe tributaria Modello di comunicazione polivalente relativo al 2014 INDICE 1 SPESOMETRO... pag. 2 1.1 AMBITO SOGGETTIVO...

Termine di presentazione:

Termine di presentazione: Gli elenchi clienti fornitori relativi all anno 2007 vanno presentati entro il 29 aprile 2008. Soggetti obbligati: Sono obbligati alla presentazione dell elenco clienti e/o elenco

Termine di presentazione: Gli elenchi clienti fornitori relativi all anno 2007 vanno presentati entro il 29 aprile 2008. Soggetti obbligati: Sono obbligati alla presentazione dell elenco clienti e/o elenco

LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente

Modello polivalente") OGGETTO: Circolare 9.2016 Seregno, 29 marzo 2016 LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente È in scadenza, nel prossimo mese di aprile, la comunicazione delle operazioni rilevanti

OGGETTO: Circolare 9.2016 Seregno, 29 marzo 2016 LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente È in scadenza, nel prossimo mese di aprile, la comunicazione delle operazioni rilevanti

Manuale antievasione (spesometro) adhoc con immagini

adhoc con immagini") Il termine di presentazione dell adempimento, per le operazioni rilevanti ai fini IVA effettuate nell'anno 2014, sarà: il 10/04/2015 per i contribuenti mensili ed il 20/04/2015 per i contribuenti trimestrali.

Il termine di presentazione dell adempimento, per le operazioni rilevanti ai fini IVA effettuate nell'anno 2014, sarà: il 10/04/2015 per i contribuenti mensili ed il 20/04/2015 per i contribuenti trimestrali.

Circolare n. 5 del 27 marzo 2015

Circolare n. 5 del 27 marzo 2015 Spesometro 2015 (operaziionii 2014), da trasmettere entro iill 10/20 dii apriille 2015 L art. 21 del D.L. n. 78 del 31 maggio 2010 ha introdotto l obbligo, per i soggetti

Circolare n. 5 del 27 marzo 2015 Spesometro 2015 (operaziionii 2014), da trasmettere entro iill 10/20 dii apriille 2015 L art. 21 del D.L. n. 78 del 31 maggio 2010 ha introdotto l obbligo, per i soggetti

CIRCOLARE DI STUDIO 11/2016

OGGETTO: Spesometro 2016 CIRCOLARE DI STUDIO 11/2016 Parma, 24 marzo 2016 L'obbligo, introdotto dal D.L. 78/2010, di comunicare telematicamente all Agenzia delle Entrate le operazioni rilevanti IVA (cessioni/acquisti

OGGETTO: Spesometro 2016 CIRCOLARE DI STUDIO 11/2016 Parma, 24 marzo 2016 L'obbligo, introdotto dal D.L. 78/2010, di comunicare telematicamente all Agenzia delle Entrate le operazioni rilevanti IVA (cessioni/acquisti

1 - Spesometro guida indicativa

1 - Spesometro guida indicativa Il cosiddetto spesometro non è altro che un elenco contenente i dati dei clienti e fornitori con cui si sono intrattenuti dei rapporti commerciali rilevanti ai fini iva.

1 - Spesometro guida indicativa Il cosiddetto spesometro non è altro che un elenco contenente i dati dei clienti e fornitori con cui si sono intrattenuti dei rapporti commerciali rilevanti ai fini iva.

Spesometro e novità IVA recate dai recenti provvedimenti normativi e di prassi

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITÀ DEI PROVVEDIMENTI ESTIVI 2013 Spesometro e novità IVA recate dai recenti provvedimenti normativi e di prassi Dr. Stefano Maffi 9 ottobre 2013 Sala

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITÀ DEI PROVVEDIMENTI ESTIVI 2013 Spesometro e novità IVA recate dai recenti provvedimenti normativi e di prassi Dr. Stefano Maffi 9 ottobre 2013 Sala

Check-list raccolta dati dello spesometro 2015 (anno 2014)

") Periodico informativo n. 51/2015 Check-list raccolta dati dello spesometro 2015 (anno 2014) Gentile Cliente, con la stesura del presente documento informativo intendiamo ricordarle che il prossimo 10/20

Periodico informativo n. 51/2015 Check-list raccolta dati dello spesometro 2015 (anno 2014) Gentile Cliente, con la stesura del presente documento informativo intendiamo ricordarle che il prossimo 10/20

SPESOMETRO 2014. Nella tabella seguente riportiamo i dati utili per la predisposizione della Comunicazione: Dati utili all adempimento

Comunicazione del 27/03/2014 SPESOMETRO 2014 Gentili Clienti, il 10 aprile 2014, per i soggetti che effettuano la liquidazione IVA mensile e il 22 aprile 2014, per gli altri soggetti, scade il termine

Comunicazione del 27/03/2014 SPESOMETRO 2014 Gentili Clienti, il 10 aprile 2014, per i soggetti che effettuano la liquidazione IVA mensile e il 22 aprile 2014, per gli altri soggetti, scade il termine

COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico.

INFORMATIVA N. 3 / 2014 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

INFORMATIVA N. 3 / 2014 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

COMUNICAZIONE POLIVALENTE. Art. 21, DL n. 78/2010 Provvedimento Agenzia Entrate 2.8.2013, n. 94908 Nota Agenzia Entrate 19.11.2013, n.

COMUNICAZIONE POLIVALENTE Art. 21, DL n. 78/2010 Provvedimento Agenzia Entrate 2.8.2013, n. 94908 Nota Agenzia Entrate 19.11.2013, n. 94908 Dott.ssa Silvia Ferraro Torino, 20 marzo 2015 INDICE Scadenze

COMUNICAZIONE POLIVALENTE Art. 21, DL n. 78/2010 Provvedimento Agenzia Entrate 2.8.2013, n. 94908 Nota Agenzia Entrate 19.11.2013, n. 94908 Dott.ssa Silvia Ferraro Torino, 20 marzo 2015 INDICE Scadenze

Contributo di approfondimento

Commissione studio Area Tributaria Contributo di approfondimento SPESOMETRO 2013 Dott. Marco Pezzola Dott. Roberto Maggi Pagina 1 Premessa Con il provvedimento n. 2013/94908 del 2 agosto 2013 sono state

Commissione studio Area Tributaria Contributo di approfondimento SPESOMETRO 2013 Dott. Marco Pezzola Dott. Roberto Maggi Pagina 1 Premessa Con il provvedimento n. 2013/94908 del 2 agosto 2013 sono state

NOTE E FASI OPERATIVE PER LA GESTIONE DELLA COMUNICAZIONE POLIVALENTE Per abilitare la gestione occorre la relativa licenza 1135

33EMENTAZION NOTE E FASI OPERATIVE PER LA GESTIONE DELLA COMUNICAZIONE POLIVALENTE Per abilitare la gestione occorre la relativa licenza 1135 ASPETTI NORMATIVI Con provvedimento n. 94908 del 2 agosto 2013

33EMENTAZION NOTE E FASI OPERATIVE PER LA GESTIONE DELLA COMUNICAZIONE POLIVALENTE Per abilitare la gestione occorre la relativa licenza 1135 ASPETTI NORMATIVI Con provvedimento n. 94908 del 2 agosto 2013

Anno 2013 N. RF235. La Nuova Redazione Fiscale SPESOMETRO - APPROVATO IL NUOVO MODELLO POLIVALENTE

Anno 2013 N. RF235 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 11 OGGETTO SPESOMETRO - APPROVATO IL NUOVO MODELLO POLIVALENTE RIFERIMENTI COMUNICAZIONE SITO WEB ENTRATE; PROVV.

Anno 2013 N. RF235 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 11 OGGETTO SPESOMETRO - APPROVATO IL NUOVO MODELLO POLIVALENTE RIFERIMENTI COMUNICAZIONE SITO WEB ENTRATE; PROVV.

COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA

COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA Spesometro 2013 La soluzione Magico per adempiere tale obbligo. MULTIMEDIA POINT s.r.l. Via Monte Rosa 2 I-22079 Villa Guardia (CO) Tel. +39 031 563

COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA Spesometro 2013 La soluzione Magico per adempiere tale obbligo. MULTIMEDIA POINT s.r.l. Via Monte Rosa 2 I-22079 Villa Guardia (CO) Tel. +39 031 563

PAOLO RIPAMONTI ELENA INVERNIZZI

PAOLO RIPAMONTI ELENA INVERNIZZI Commercialisti Associati Revisori Legali Largo Caleotto, 1-23900 LECCO (LC) Tel. 0 3 4 1 / 3 6 4 0 2 2 - Fax 0 3 4 1 / 2 8 7 0 4 2 Gent. Sig.ra / Egr. Sig. Spett. le Ditta

PAOLO RIPAMONTI ELENA INVERNIZZI Commercialisti Associati Revisori Legali Largo Caleotto, 1-23900 LECCO (LC) Tel. 0 3 4 1 / 3 6 4 0 2 2 - Fax 0 3 4 1 / 2 8 7 0 4 2 Gent. Sig.ra / Egr. Sig. Spett. le Ditta

STUDIO DUCOLI Dottori Commercialisti Revisori Legali BRENO

STUDIO DUCOLI Dottori Commercialisti Revisori Legali BRENO Spesometro e altre comunicazioni all Anagrafe tributaria - Modello di comunicazione polivalente relativo al 2014 1 2 1 SPESOMETRO L art. 21 del

STUDIO DUCOLI Dottori Commercialisti Revisori Legali BRENO Spesometro e altre comunicazioni all Anagrafe tributaria - Modello di comunicazione polivalente relativo al 2014 1 2 1 SPESOMETRO L art. 21 del

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000 Versione A 1 documento riservato ai clienti diretti Tel 051 813324 Fax 051 813330 info@centrosoftware.com sommario Introduzione...3

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000 Versione A 1 documento riservato ai clienti diretti Tel 051 813324 Fax 051 813330 info@centrosoftware.com sommario Introduzione...3

Gestione dei dati contabili per esportazione nel programma Comunicazioni Anti Elusione Spesometro

Nota Salvatempo Contabilità ver. 12.04 18 MARZO 2013 Gestione dei dati contabili per esportazione nel programma Comunicazioni Anti Elusione Spesometro Normativa Fonti normative D.L. 31 maggio 2010, n.

Nota Salvatempo Contabilità ver. 12.04 18 MARZO 2013 Gestione dei dati contabili per esportazione nel programma Comunicazioni Anti Elusione Spesometro Normativa Fonti normative D.L. 31 maggio 2010, n.

Spesometro 2015 Comunicazione delle operazioni rilevanti ai fini IVA

Spesometro 2015 Comunicazione delle operazioni rilevanti ai fini IVA 1. Ambito soggettivo Obbligati alla comunicazione sono tutti i soggetti passivi IVA, ivi compresi, quindi i promotori finanziari (ovviamente

Spesometro 2015 Comunicazione delle operazioni rilevanti ai fini IVA 1. Ambito soggettivo Obbligati alla comunicazione sono tutti i soggetti passivi IVA, ivi compresi, quindi i promotori finanziari (ovviamente

Informativa - ONB INDICE. ORDINE NAZIONALE dei BIOLOGI Via Icilio n 7 00153 ROMA - Tel. 06.57060221 Email: consulenzafiscale@onb.

Informativa - ONB Spesometro, operazioni con paradisi fiscali, contratti di leasing, locazione e noleggio e altre comunicazioni all Anagrafe tributaria - Nuove modalità e termini di effettuazione - Modello

Informativa - ONB Spesometro, operazioni con paradisi fiscali, contratti di leasing, locazione e noleggio e altre comunicazioni all Anagrafe tributaria - Nuove modalità e termini di effettuazione - Modello

BONELLI BERNARDI AGOSTINO E ASSOCIATI COMMERCIALISTI

FULVIO BONELLI LUCIA BERNARDI ROSETTA AGOSTINO ROSSANA CIRIGLIANO ANNA QUAI Torino, lì 24 ottobre 2013 Ai signori Clienti Loro indirizzi email Questa circolare ha la finalità di informare i clienti che

FULVIO BONELLI LUCIA BERNARDI ROSETTA AGOSTINO ROSSANA CIRIGLIANO ANNA QUAI Torino, lì 24 ottobre 2013 Ai signori Clienti Loro indirizzi email Questa circolare ha la finalità di informare i clienti che

Circolare n. 34. del 21 ottobre 2013

Circolare n. 34 del 21 ottobre 2013 Spesometro, operazioni con paradisi fiscali, contratti di leasing, locazione e noleggio e altre comunicazioni all Anagrafe tributaria - Nuove modalità e termini di effettuazione

Circolare n. 34 del 21 ottobre 2013 Spesometro, operazioni con paradisi fiscali, contratti di leasing, locazione e noleggio e altre comunicazioni all Anagrafe tributaria - Nuove modalità e termini di effettuazione

Circolare Mensile n. 10 OTTOBRE 2013

Circolare Mensile n. 10 OTTOBRE 2013 Spesometro, operazioni con paradisi fiscali, contratti di leasing, locazione e noleggio e altre comunicazioni all Anagrafe tributaria - Nuove modalità e termini di

Circolare Mensile n. 10 OTTOBRE 2013 Spesometro, operazioni con paradisi fiscali, contratti di leasing, locazione e noleggio e altre comunicazioni all Anagrafe tributaria - Nuove modalità e termini di

Informativa Studio Fantinello Carlo

Informativa Studio Fantinello Carlo n. 16 del 24.03.2015 Ai gentili Clienti Loro sedi OGGETTO: Lo spesometro: dati 2014 da inviare entro il 10/20 aprile 2015 Gentile Cliente, con la stesura del presente

Informativa Studio Fantinello Carlo n. 16 del 24.03.2015 Ai gentili Clienti Loro sedi OGGETTO: Lo spesometro: dati 2014 da inviare entro il 10/20 aprile 2015 Gentile Cliente, con la stesura del presente

Circolare n. 33. del 10 ottobre 2013

Circolare n. 33 del 10 ottobre 2013 Spesometro, operazioni con paradisi fiscali, contratti di leasing, locazione e noleggio e altre comunicazioni all Anagrafe tributaria - Nuove modalità e termini di effettuazione

Circolare n. 33 del 10 ottobre 2013 Spesometro, operazioni con paradisi fiscali, contratti di leasing, locazione e noleggio e altre comunicazioni all Anagrafe tributaria - Nuove modalità e termini di effettuazione

OGGETTO: Check-list per la raccolta dati dello spesometro 2014

OGGETTO: Check-list per la raccolta dati dello spesometro 2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo ricordarle che il prossimo 10/20 aprile 2014 va inviata telematicamente

OGGETTO: Check-list per la raccolta dati dello spesometro 2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo ricordarle che il prossimo 10/20 aprile 2014 va inviata telematicamente

Bologna, 30 marzo 2015. Circolare n. 06/2015. Oggetto: Spesometro 2015

Dott. Rag. Giorgio Palmeri Rag. Tiberio Frascari Dott. Fabio Ceroni Dott. Carlo Bacchetta Dott. Mariangela Frascari Dott. Marta Lambertucci Dott. Lorenzo Nadalini Dott. Simone Pizzi Rag. Marinella Quartieri

Dott. Rag. Giorgio Palmeri Rag. Tiberio Frascari Dott. Fabio Ceroni Dott. Carlo Bacchetta Dott. Mariangela Frascari Dott. Marta Lambertucci Dott. Lorenzo Nadalini Dott. Simone Pizzi Rag. Marinella Quartieri

STUDIO CIGANOTTO CINELLI MANGIONE DOTTORI COMMERCIALISTI. Spesometro per l anno 2014

A tutti i clienti, loro indirizzi mail Circolare n. 3/2015 del 24 marzo 2015. Spesometro per l anno 2014 Sono obbligati alla comunicazione di cui all'art. 21 del DL 78/2010 (c.d. "spesometro") tutti i

A tutti i clienti, loro indirizzi mail Circolare n. 3/2015 del 24 marzo 2015. Spesometro per l anno 2014 Sono obbligati alla comunicazione di cui all'art. 21 del DL 78/2010 (c.d. "spesometro") tutti i

Sage Sistemi s.r.l. 1

Sage Sistemi s.r.l. 1 Comunicazione telematica delle operazioni iva in base alla legge 122/2010 (spesometro) Cos'è? E stato introdotto con l articolo 21 del dl 78/2010 l obbligo di comunicare in via telematica

Sage Sistemi s.r.l. 1 Comunicazione telematica delle operazioni iva in base alla legge 122/2010 (spesometro) Cos'è? E stato introdotto con l articolo 21 del dl 78/2010 l obbligo di comunicare in via telematica

COMUNICAZIONE POLIVALENTE - SPESOMETRO 2015

COMUNICAZIONE POLIVALENTE - SPESOMETRO 2015 Quadro di riferimento Nasce, in ottica di semplificazione, un nuovo modello denominato «Modello di comunicazione polivalente» da utilizzare per la comunicazione

COMUNICAZIONE POLIVALENTE - SPESOMETRO 2015 Quadro di riferimento Nasce, in ottica di semplificazione, un nuovo modello denominato «Modello di comunicazione polivalente» da utilizzare per la comunicazione

SPAZIANI & LONGO ASSOCIATI

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

Comunicazione polivalente (Spesometro 2013) 1

1") Comunicazione polivalente (Spesometro 2013) 1 Introduzione Col provvedimento del 2 agosto 2013 l Agenzia delle Entrate ha attuato la norma relativa all obbligo di trasmissione telematica delle operazioni

Comunicazione polivalente (Spesometro 2013) 1 Introduzione Col provvedimento del 2 agosto 2013 l Agenzia delle Entrate ha attuato la norma relativa all obbligo di trasmissione telematica delle operazioni

Comunicazione e dichiarazione IVA/2015 ANNO 2014

Comunicazione e dichiarazione IVA/2015 ANNO 2014 Raccolta dati e richiesta documentazione Oggetto: Richiesta dati e documentazione per la predisposizione della Comunicazione e dichiarazione annuale IVA/2015

Comunicazione e dichiarazione IVA/2015 ANNO 2014 Raccolta dati e richiesta documentazione Oggetto: Richiesta dati e documentazione per la predisposizione della Comunicazione e dichiarazione annuale IVA/2015

Spesometro_2015_Net2015

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Per l Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Spesometro_2015_Net2015 Spesometro_2015_Net2015.docx Rev.

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Per l Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Spesometro_2015_Net2015 Spesometro_2015_Net2015.docx Rev.

Area Amministrativa Comunicazione polivalente Comunicazione Art.21 DL 78/2010 Spesometro

Area Amministrativa Comunicazione polivalente Comunicazione Art.21 DL 78/2010 Spesometro Indice INTRODUZIONE... 3 1 IMPOSTAZIONI... 4 1.1 ANAGRAFICA AZIENDA... 4 1.2 ANAGRAFICA GENERALE... 5 1.3 ANAGRAFICA

Area Amministrativa Comunicazione polivalente Comunicazione Art.21 DL 78/2010 Spesometro Indice INTRODUZIONE... 3 1 IMPOSTAZIONI... 4 1.1 ANAGRAFICA AZIENDA... 4 1.2 ANAGRAFICA GENERALE... 5 1.3 ANAGRAFICA

OGGETTO: Check-list per la raccolta dati dello spesometro 2014

Informativa per la clientela di studio N. 01 del 19.03.2014 Ai gentili Clienti Loro sedi OGGETTO: Check-list per la raccolta dati dello spesometro 2014 Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 01 del 19.03.2014 Ai gentili Clienti Loro sedi OGGETTO: Check-list per la raccolta dati dello spesometro 2014 Gentile Cliente, con la stesura del presente documento

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

SCHEDA OPERATIVA. Introduzione. Altri software - OS1BoxFiscale

SCHEDA OPERATIVA Area: Titolo: Altri software - OS1BoxFiscale Spesometro Applicazione: OS1BoxFiscale 2.3.0.0 Revisione: 12 Del: 31 Marzo 2015 Contenuto: Impostazioni e modalità di utilizzo di OS1BoxFiscale

SCHEDA OPERATIVA Area: Titolo: Altri software - OS1BoxFiscale Spesometro Applicazione: OS1BoxFiscale 2.3.0.0 Revisione: 12 Del: 31 Marzo 2015 Contenuto: Impostazioni e modalità di utilizzo di OS1BoxFiscale

OGGETTO: Check-list per la raccolta dati dello spesometro 2014

Informativa per la clientela di studio N. 45 del 19.03.2014 Ai gentili Clienti Loro sedi OGGETTO: Check-list per la raccolta dati dello spesometro 2014 Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 45 del 19.03.2014 Ai gentili Clienti Loro sedi OGGETTO: Check-list per la raccolta dati dello spesometro 2014 Gentile Cliente, con la stesura del presente documento

OGGETTO: Spesometro: le operazioni particolari

Informativa per la clientela di studio N. 121 del 26.10.2011 Ai gentili Clienti Loro sedi OGGETTO: Spesometro: le operazioni particolari Con il presente documento informativo intendiamo metterla a conoscenza

Informativa per la clientela di studio N. 121 del 26.10.2011 Ai gentili Clienti Loro sedi OGGETTO: Spesometro: le operazioni particolari Con il presente documento informativo intendiamo metterla a conoscenza

Expert Up Collegamenti da Contabilità a Dichiarazione Iva Trimestrale

Collegamenti da Contabilità a Dichiarazione Iva Trimestrale Versioni... VB e.net Tipo agg.to...dynet Rel. agg.to...08.04.00 Rel. docum.to...eu080415_rif Data docum.to...08/04/2015 Le configurazioni del

Collegamenti da Contabilità a Dichiarazione Iva Trimestrale Versioni... VB e.net Tipo agg.to...dynet Rel. agg.to...08.04.00 Rel. docum.to...eu080415_rif Data docum.to...08/04/2015 Le configurazioni del

COMUNICAZIONE POLIVALENTE (EX ART.21)

") COMUNICAZIONE POLIVALENTE (EX ART.21) CENNI NORMATIVI Con il provvedimento del direttore dell'agenzia delle Entrate prot. 2013/94908 del 02/08/2013 è stato approvato un nuovo modello fiscale denominato

COMUNICAZIONE POLIVALENTE (EX ART.21) CENNI NORMATIVI Con il provvedimento del direttore dell'agenzia delle Entrate prot. 2013/94908 del 02/08/2013 è stato approvato un nuovo modello fiscale denominato

Gestione comunicazione operazioni con paesi a fiscalità privilegiata (Black List) Sviluppo #2964

Sviluppo #2964") Gestione comunicazione operazioni con paesi a fiscalità privilegiata (Black List) Sviluppo #2964 Il recepimento della normativa per la presentazione delle operazioni con paesi in regime di Black List è

Gestione comunicazione operazioni con paesi a fiscalità privilegiata (Black List) Sviluppo #2964 Il recepimento della normativa per la presentazione delle operazioni con paesi in regime di Black List è

Manuale di Aggiornamento COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2014. DATALOG Soluzioni Integrate a 32 Bit

KING Manuale di Aggiornamento COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2014 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 D.L. 78/2010 e 16/2012: Comunicaz. Operaz.

KING Manuale di Aggiornamento COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2014 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 D.L. 78/2010 e 16/2012: Comunicaz. Operaz.

LEGGE DI STABILITA 2015. Principali Novità Gestionali

LEGGE DI STABILITA 2015 Principali Novità Gestionali MODULO BLACK LIST Obbligatoria solo qualora l'ammontare complessivo annuale per le cessioni di beni e le prestazioni di servizi sia superiore a 10.000,00

LEGGE DI STABILITA 2015 Principali Novità Gestionali MODULO BLACK LIST Obbligatoria solo qualora l'ammontare complessivo annuale per le cessioni di beni e le prestazioni di servizi sia superiore a 10.000,00

Newsletter 2013 24 del 23 Ottobre 2013

Newsletter 2013 24 del 23 Ottobre 2013 SPESOMETRO OPERAZIONI CON PARADISI FISCALI CONTRATTI DI LEASING, LOCAZIONE E NOLEGGIO E ALTRE COMUNICAZIONI ALL ANAGRAFE TRIBUTARIA NUOVE MODALITÀ E TERMINI DI EFFETTUAZIONE

Newsletter 2013 24 del 23 Ottobre 2013 SPESOMETRO OPERAZIONI CON PARADISI FISCALI CONTRATTI DI LEASING, LOCAZIONE E NOLEGGIO E ALTRE COMUNICAZIONI ALL ANAGRAFE TRIBUTARIA NUOVE MODALITÀ E TERMINI DI EFFETTUAZIONE

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: Comunicazione dati IVA per l anno 2014 Dichiarazione IVA per l anno 2014 - Chiusure contabili 2014 Entro lunedì 2 marzo 2015 deve

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: Comunicazione dati IVA per l anno 2014 Dichiarazione IVA per l anno 2014 - Chiusure contabili 2014 Entro lunedì 2 marzo 2015 deve

SPESOMETRO 2013: 1 PREMESSA

SPESOMETRO 2013: 1 PREMESSA L art. 21 del DL 31.5.2010 n. 78 (conv. L. 30.7.2010 n. 122) ha introdotto l obbligo, per i soggetti passivi IVA, di comunicare in via telematica all Agenzia delle Entrate le

SPESOMETRO 2013: 1 PREMESSA L art. 21 del DL 31.5.2010 n. 78 (conv. L. 30.7.2010 n. 122) ha introdotto l obbligo, per i soggetti passivi IVA, di comunicare in via telematica all Agenzia delle Entrate le

SPESOMETRO GESTIONE IN COGE2000

SPESOMETRO GESTIONE IN COGE2000 Premessa La procedura va lanciata nell anno contabile al quale si riferisce lo Spesometro. Per l anno 2010 il termine di scadenza per la presentazione della comunicazione

SPESOMETRO GESTIONE IN COGE2000 Premessa La procedura va lanciata nell anno contabile al quale si riferisce lo Spesometro. Per l anno 2010 il termine di scadenza per la presentazione della comunicazione

Informativa n. 22 INDICE. del 16 giugno 2011

Informativa n. 22 del 16 giugno 2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e

Informativa n. 22 del 16 giugno 2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e

OGGETTO: Check-list per la raccolta dati dello spesometro 2014

Roma, 19/03/2014 Ai gentili Clienti Loro sedi OGGETTO: Check-list per la raccolta dati dello spesometro 2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo ricordarle che

Roma, 19/03/2014 Ai gentili Clienti Loro sedi OGGETTO: Check-list per la raccolta dati dello spesometro 2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo ricordarle che

Autofattura. Breve premessa contabile/normativa.

Pagina 1 di 8 Autofattura Breve premessa contabile/normativa. Negli adempimenti connessi ad una transazione rilevante ai fini dell applicazione dell IVA può accadere che colui che riveste il ruolo di soggetto

Pagina 1 di 8 Autofattura Breve premessa contabile/normativa. Negli adempimenti connessi ad una transazione rilevante ai fini dell applicazione dell IVA può accadere che colui che riveste il ruolo di soggetto

Spesometro e altre comunicazioni all Anagrafe tributaria - Modello di comunicazione polivalente relativo al 2015

Verona, 24 Marzo 2016 CIRCOLARE TEMATICA Spesometro e altre comunicazioni all Anagrafe tributaria - Modello di comunicazione polivalente relativo al 2015 DISCLAIMER: La presente circolare ha il solo scopo

Verona, 24 Marzo 2016 CIRCOLARE TEMATICA Spesometro e altre comunicazioni all Anagrafe tributaria - Modello di comunicazione polivalente relativo al 2015 DISCLAIMER: La presente circolare ha il solo scopo

COMUNICAZIONE POLIVALENTE SPESOMETRO Istruzioni all'uso del programma

COMUNICAZIONE POLIVALENTE SPESOMETRO Istruzioni all'uso del programma 1 PREMESSA Il programma denominato Spesometro 2012 (menu' Contabilità 6.2.1) consente la predisposizione degli archivi per la generazione

COMUNICAZIONE POLIVALENTE SPESOMETRO Istruzioni all'uso del programma 1 PREMESSA Il programma denominato Spesometro 2012 (menu' Contabilità 6.2.1) consente la predisposizione degli archivi per la generazione

AGE.AGEDC001.REGISTRO UFFICIALE.0136693.19-11-2013-U

COMUNICAZIONE POLIVALENTE (Comunicazione delle operazioni rilevanti ai fini IVA (art. 21 decreto legge n. 78/2010) - Comunicazione delle operazioni legate al turismo effettuate in contanti in deroga all

COMUNICAZIONE POLIVALENTE (Comunicazione delle operazioni rilevanti ai fini IVA (art. 21 decreto legge n. 78/2010) - Comunicazione delle operazioni legate al turismo effettuate in contanti in deroga all

Il 19 novembre sono state pubblicate sul sito dell Agenzia le FAQ 2013

Fiscal Flash La notizia in breve N. 293 20.11.2013 L Agenzia fornisce i primi chiarimenti sulla comunicazione polivalente Il 19 novembre sono state pubblicate sul sito dell Agenzia le FAQ 2013 Categoria:

Fiscal Flash La notizia in breve N. 293 20.11.2013 L Agenzia fornisce i primi chiarimenti sulla comunicazione polivalente Il 19 novembre sono state pubblicate sul sito dell Agenzia le FAQ 2013 Categoria:

Manuale di Aggiornamento COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2015. DATALOG Soluzioni Integrate a 32 Bit

KING Manuale di Aggiornamento COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2015 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 D.L. 78/2010 e 16/2012: Comunicaz. Operaz.

KING Manuale di Aggiornamento COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2015 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 D.L. 78/2010 e 16/2012: Comunicaz. Operaz.

CHIUSURA IVA ANNO D'IMPOSTA 2013

SCHEDA INFORMATIVA E DOCUMENTAZIONE DA ALLEGARE ALLA CHIUSURA IVA ANNO D'IMPOSTA 2013 DOCUMENTI DA ALLEGARE: CHIUSURA ANNUALE IVA ANNO 2013 COMPRENSIVA DI RIEPILOGHI (ACQUISTI, VENDITE, CORRISPETTIVI)

SCHEDA INFORMATIVA E DOCUMENTAZIONE DA ALLEGARE ALLA CHIUSURA IVA ANNO D'IMPOSTA 2013 DOCUMENTI DA ALLEGARE: CHIUSURA ANNUALE IVA ANNO 2013 COMPRENSIVA DI RIEPILOGHI (ACQUISTI, VENDITE, CORRISPETTIVI)

Allegato clienti e fornitori

Allegato clienti e fornitori 1.1 Soggetti obbligati...1 1.2 Elementi informativi da trasmettere...1 1.3 Modalità di elaborazione del file...1 1.4 Modalità di trasmissione...1 1.5 Termini di invio del file

Allegato clienti e fornitori 1.1 Soggetti obbligati...1 1.2 Elementi informativi da trasmettere...1 1.3 Modalità di elaborazione del file...1 1.4 Modalità di trasmissione...1 1.5 Termini di invio del file

NOTE OPERATIVE DI RELEASE. RELEASE Versione 2013.1.1 Applicativo: GECOM MULTI. SysInt/W

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. RELEASE Versione 2013.1.1 Applicativo: GECOM

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. RELEASE Versione 2013.1.1 Applicativo: GECOM

ADEMPIMENTI DEL CONTRIBUENTE. La dichiarazione annuale 2016 anno d imposta 2015

ADEMPIMENTI DEL CONTRIBUENTE La dichiarazione annuale 2016 anno d imposta 2015 pagina 1 di 16 La dichiarazione annuale IVA Consente la liquidazione definitiva del debito o del credito del contribuente

ADEMPIMENTI DEL CONTRIBUENTE La dichiarazione annuale 2016 anno d imposta 2015 pagina 1 di 16 La dichiarazione annuale IVA Consente la liquidazione definitiva del debito o del credito del contribuente

Comunicazione delle operazioni rilevanti IVA ( Spesometro )

") Comunicazione delle operazioni rilevanti IVA ( Spesometro ) CT-1309-0168, del 12/09/2013 COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA... 2 Soggetti obbligati... 2 Oggetto della comunicazione...

Comunicazione delle operazioni rilevanti IVA ( Spesometro ) CT-1309-0168, del 12/09/2013 COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA... 2 Soggetti obbligati... 2 Oggetto della comunicazione...

Manuale di Aggiornamento COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2012. DATALOG Soluzioni Integrate a 32 Bit

KING Manuale di Aggiornamento COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2012 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 D.L. 78/2010 e 16/2012: Comunicaz. Operaz.

KING Manuale di Aggiornamento COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2012 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 D.L. 78/2010 e 16/2012: Comunicaz. Operaz.

CIRCOLARE n. 14 del 30/10/2013. COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO )

") CIRCOLARE n. 14 del 30/10/2013 COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO ) INDICE 1. PREMESSA 1.1. Nuovo modello polivalente 1.1.1 Disciplina transitoria 2. SOGGETTI OBBLIGATI

CIRCOLARE n. 14 del 30/10/2013 COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO ) INDICE 1. PREMESSA 1.1. Nuovo modello polivalente 1.1.1 Disciplina transitoria 2. SOGGETTI OBBLIGATI

CONTRIBUENTI MININI E SUPERMINIMI

FONDAZIONE DOTTORI COMMERCIALISTI SICILIA CONTRIBUENTI MININI E SUPERMINIMI Art. 27, commi 1, 2 e 3, D.L. 6 luglio 2011, n.98 Enrico Licciardello Catania 9 febbraio 2012 Dottore Commercialista AGA Hotel

FONDAZIONE DOTTORI COMMERCIALISTI SICILIA CONTRIBUENTI MININI E SUPERMINIMI Art. 27, commi 1, 2 e 3, D.L. 6 luglio 2011, n.98 Enrico Licciardello Catania 9 febbraio 2012 Dottore Commercialista AGA Hotel

MODELLO DI COMUNICAZIONE POLIVALENTE

COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. 8/00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL ART. COMMA DEL DECRETO LEGISLATIVO

COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. 8/00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL ART. COMMA DEL DECRETO LEGISLATIVO

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 09 DEL 02/04/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LA COMUNICAZIONE CLIENTI FORNITORI 2014 PAG. 2 E LE RECENTI SEMPLIFICAZIONI DELL AGENZIA IN SINTESI: Entro

CIRCOLARE N. 09 DEL 02/04/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LA COMUNICAZIONE CLIENTI FORNITORI 2014 PAG. 2 E LE RECENTI SEMPLIFICAZIONI DELL AGENZIA IN SINTESI: Entro

DOTTORI COMMERCIALISTI - REVISORI CONTABILI

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. M A U R O R O V I D A 16128 GENOVA - Via Corsica 2/18 Dott. F R A N C E S C A R A P E T T I Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. L U C A

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. M A U R O R O V I D A 16128 GENOVA - Via Corsica 2/18 Dott. F R A N C E S C A R A P E T T I Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. L U C A

Adempimenti fiscali 9 marzo 2011

Adempimenti fiscali 9 marzo 2011 Telefoni cellulari e microprocessori DATA ENTRATATA IN VIGORE : 1/4/2011 Per la vendita di apparecchiature che si connettono alla rete telefonica tramite sim (cellulari

Adempimenti fiscali 9 marzo 2011 Telefoni cellulari e microprocessori DATA ENTRATATA IN VIGORE : 1/4/2011 Per la vendita di apparecchiature che si connettono alla rete telefonica tramite sim (cellulari

LA NUOVA FATTURA DAL 01 GENNAIO 2013. Esemplificando, le novità possono essere ricondotte alle seguenti fattispecie: Contenuto.

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

NUOVO SPESOMETRO e BENI IN GODIMENTO A SOCI O FAMILIARI

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Dott.ssa

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Dott.ssa

COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

ALLEGATO A. Specifiche tecniche per il modello di Comunicazione Polivalente

ALLEGATO A Specifiche tecniche per il modello di Comunicazione Polivalente INDICE 1. AVVERTENZE GENERALI... 3 2. CONTENUTO DEL FILE... 3 2.1 GENERALITÀ... 3 2.2 LA SEQUENZA DEI RECORD... 4 2.3 LIMITI DELLE

ALLEGATO A Specifiche tecniche per il modello di Comunicazione Polivalente INDICE 1. AVVERTENZE GENERALI... 3 2. CONTENUTO DEL FILE... 3 2.1 GENERALITÀ... 3 2.2 LA SEQUENZA DEI RECORD... 4 2.3 LIMITI DELLE

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 0 Ottobre 03 SPESOMETRO - CHIARIMENTI E MODALITA OPERATIVE Con provvedimento nr. 03/9908, del agosto 03, l Agenzia delle Entrate ha definito le modalità

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 0 Ottobre 03 SPESOMETRO - CHIARIMENTI E MODALITA OPERATIVE Con provvedimento nr. 03/9908, del agosto 03, l Agenzia delle Entrate ha definito le modalità

REGISTRAZIONE DA PRIMA NOTA DI ACQUISTI E VENDITE INTRA CON METODO REVERSE CHARGE

REGISTRAZIONE DA PRIMA NOTA DI ACQUISTI E VENDITE CON METODO REVERSE CHARGE Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto

REGISTRAZIONE DA PRIMA NOTA DI ACQUISTI E VENDITE CON METODO REVERSE CHARGE Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto

COMUNICAZIONE POLIVALENTE SPESOMETRO 2015 Istruzioni all'uso del programma

COMUNICAZIONE POLIVALENTE SPESOMETRO 2015 Istruzioni all'uso del programma 1. PREMESSA Il programma denominato Spesometro (menu' Contabilità 6.2.1) consente la predisposizione degli archivi per la generazione

COMUNICAZIONE POLIVALENTE SPESOMETRO 2015 Istruzioni all'uso del programma 1. PREMESSA Il programma denominato Spesometro (menu' Contabilità 6.2.1) consente la predisposizione degli archivi per la generazione

Comunicazione Polivalente (Spesometro 2012) (art.21 del D.L.78/2010)

(art.21 del D.L.78/2010)") 1. PREMESSA Comunicazione Polivalente (Spesometro 2012) (art.21 del D.L.78/2010) Il presente aggiornamento contiene le modifiche ai programmi che consentono la predisposizione degli archivi per la generazione

1. PREMESSA Comunicazione Polivalente (Spesometro 2012) (art.21 del D.L.78/2010) Il presente aggiornamento contiene le modifiche ai programmi che consentono la predisposizione degli archivi per la generazione

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA PREMESSA Una fattura elettronica è un file con estensione XML. La struttura e il contenuto di tale file sono prefissati da SdI (Sistema di Interscambio, gestito dall agenzia delle

FATTURAZIONE ELETTRONICA PREMESSA Una fattura elettronica è un file con estensione XML. La struttura e il contenuto di tale file sono prefissati da SdI (Sistema di Interscambio, gestito dall agenzia delle

Studio Rosina e Associati

FULVIO ROSINA (1931 2014) DANIELA ROSINA ANT ANTONIO ROSINA GIOVANNI TRAVERSO MAURIZIO CIVARDI FRANCESCO PITTIGLIO 16121 GENOVA SIMONETTA MANFREDINI PIAZZA VERDI 4/8 STEFANO LUPINI TEL. 010542966 MASSIMO

FULVIO ROSINA (1931 2014) DANIELA ROSINA ANT ANTONIO ROSINA GIOVANNI TRAVERSO MAURIZIO CIVARDI FRANCESCO PITTIGLIO 16121 GENOVA SIMONETTA MANFREDINI PIAZZA VERDI 4/8 STEFANO LUPINI TEL. 010542966 MASSIMO

Comunicazione delle operazioni rilevanti IVA 2013 ( Spesometro )

") Comunicazione delle operazioni rilevanti IVA 2013 ( Spesometro ) Data revisione: 25/10/2013 CT-1309-0168, del 12/09/2013 COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA... 2 Soggetti obbligati...

Comunicazione delle operazioni rilevanti IVA 2013 ( Spesometro ) Data revisione: 25/10/2013 CT-1309-0168, del 12/09/2013 COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA... 2 Soggetti obbligati...

Circolare 2015 n.5 Giovedì 16 Luglio :45 - Ultimo aggiornamento Giovedì 16 Luglio :04

LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente L art. 21 D.L. 78/2010 ha previsto l obbligo di comunicazione delle operazioni rilevanti ai fini dell Iva, assolto con la trasmissione,

LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente L art. 21 D.L. 78/2010 ha previsto l obbligo di comunicazione delle operazioni rilevanti ai fini dell Iva, assolto con la trasmissione,