NOVITÀ DI BILANCIO (D.LGS. 139/2015)

|

|

|

- Serafino Martinelli

- 4 anni fa

- Visualizzazioni

Transcript

1 25 / 05 / 2017 Relatore: Società di servizi dei Dottori Commercialisti e degli Esperti Contabili

2 Le fonti Direttiva Comunitaria 2013/34/UE - semplificazione informazioni - informativa finanziaria obiettivi OIC 2014 (agosto 2014) bilanci 2015 D.Lgs. 139/2015 bilanci 2016 Codice Civile OIC 2016 (22/12/2016) DL 244/ Milleproroghe L. 19/2017 conversione DL 244/2016 DPR 917/86 - TUIR dal 01/03/2017 2

3 3

4 Le Novità di bilancio introdotte dal D.Lgs 139/2015 devono essere applicate ai bilanci relativi agli esercizi che hanno inizio a partire dal 01/01/2016 Per le imprese che hanno coincidenza tra esercizio e anno solare tali novità impattano sulla redazione del bilancio

5 Introduzione del principio di rilevanza art c. 4 c.c. «Non occorre rispettare gli obblighi in tema di rilevazione, valutazione, presentazione e informativa quando la loro osservanza abbia effetti irrilevanti ai fine di dare una rappresentazione veritiera e corretta» «Rimangono fermi gli obblighi in tema di regolare tenuta delle scritture contabili» «Le società illustrano nella nota integrativa i criteri con i quali hanno dato attuazione alla presente disposizione» 5

6 Introduzione del principio di prevalenza della sostanza dell operazione o del contratto art bis c. 1-bis c.c. «la rilevazione e la presentazione delle voci è effettuata tenendo conto delle sostanza dell operazione» Il principio si basa sul criterio del trasferimento dei rischi e dei benefici, pertanto viene utilizzato quando devo scrivere una posta in bilancio (es. immobilizzazioni, crediti, debiti, magazzino). Il principio non si applica nei contratti di leasing. 6

7 OIC 29 Cambiamenti di principi contabili Applicazione prospettica (dal bilancio 2016) gli effetti si applicano dopo la data da cui decorre il cambiamento di principio contabile - Avviamento (OIC 24) - Costo ammortizzato e attualizzazione crediti e debiti (OIC 15 19) Applicazione retroattiva (dalle aperture ) gli effetti si applicano anche ad eventi e operazioni avvenute in esercizi precedenti - Spese di ricerca e pubblicità (OIC 24) - Strumenti finanziari derivati (OIC 32) - Nuovi schemi di Stato Patrimoniale e Conto Economico (OIC 12) - Rendiconto finanziario (OIC 10) 7

8 OIC 12 Classificazione proventi e oneri straordinari Proventi e oneri straordinari - OIC 12 previgente per i quali non è possibile attribuire una classificazione ex ante Proventi e oneri straordinari OIC 12 previgente per i quali è possibile attribuire una classificazione ex ante in base alla natura della transazione Punto 13 Nota Integrativa art c.c. Devono essere indicati l importo e la natura dei singoli elementi di ricavo o di costo di entità o incidenza eccezionali 8

9 OIC 12 Classificazione proventi e oneri straordinari L OIC 12 precedente identificava i proventi ed oneri per quali non era possibile individuare una classificazione ex-ante: Oneri di ristrutturazione aziendale; Plus/minus da svalutazioni e rivalutazioni straordinarie; Furti e ammanchi di beni di natura straordinaria e rimborsi; Perdite o danneggiamenti di beni a seguito di eventi naturali; Oneri da cause e controversie di natura straordinaria; Indennità varie per rotture di contratti 9

10 OIC 12 Classificazione proventi e oneri straordinari Secondo il nuovo OIC 12 i proventi e oneri straordinari vanno classificati per natura In caso di ristrutturazioni del debito/aziendali - I proventi derivanti da ristrutturazione dei debito andranno iscritti tra i proventi finanziari alla voce C.16) proventi diversi dai precedenti - Oneri di ristrutturazione aziendale andranno classificati per natura - es. indennità al personale in B.9 e) 10

11 Principio di derivazione rafforzata - art. 83 TUIR Principio della rilevanza - art c. 4; Principio della sostanza - art bis c. 1-bis La base imponibile è determinata dagli elementi reddituali e patrimoniali rappresentati in bilancio Non si applicano le regole di determinazione sulla competenza del reddito d'impresa di cui ai commi 1 e 2 dell'art. 109 TUIR - principio della competenza 11

12 Effetti fiscali e poste straordinarie Le poste straordinarie in A.5 e B.14 rilevano ai fini IRES (art. 96 c. 2) e ai fini IRAP (art. 5 c. 1 D.Lgs. 446/97) Non rilevano i componenti positivi e negativi derivanti da trasferimenti di azienda o di rami d'azienda Ai fini IRAP rilevano i proventi straordinari direttamente collegati a oneri straordinari considerati indeducibili in esercizi precedenti (es. contributi per calamità naturali) 12

13 OIC 29 Cambiamenti di principi contabili L applicazione retroattiva delle novità introdotte dal D.Lgs. 139/2015 comporta un cambiamento di principi contabili, ed in particolare un cambiamento di un criterio di valutazione. L art bis, comma 1 numero 6 c.c. stabilisce che i criteri di valutazione non possono essere modificati da un esercizio all altro. L art bis comma 2 stabilisce che deroghe al principio sono consentite in casi eccezionali che devono essere motivati in Nota Integrativa in cui occorre anche indicare l impatto sulla rappresentazione patrimoniale, economica e finanziaria. 13

14 OIC 29 Cambiamenti di principi contabili Gli effetti dei cambiamenti dei principi contabili sono in genere rilevati retroattivamente nell esercizio in cui viene adottato il nuovo principio contabile e i relativi effetti sono contabilizzati sul saldo di apertura del Patrimonio Netto dell esercizio in corso. La rettifica viene rilevata negli Utili portati a Nuovo La rettifica può essere apportata a un altra componente del patrimonio netto se più appropriata. 14

15 OIC 24 Spese di Ricerca e Pubblicità Divieto di capitalizzazione delle spese di Ricerca e Pubblicità Applicazione retroattiva con effetti dal Effetti contabili direttamente sul Patrimonio Netto L OIC 24 fornisce alcune indicazioni per riclassificare retroattivamente queste spese ed evitarne la riduzione In assenza di indicazioni in OIC 24 si opera in base a quanto disposto in OIC 29 15

16 OIC 24 Spese di Pubblicità Le spese di pubblicità non sono più capitalizzabili Le spese di pubblicità capitalizzate fino al e non completamente ammortizzate sono eliminate dalla voce B.I.2 Le spese di pubblicità non ancora ammortizzate che soddisfano precisi requisiti possono essere ri-classificata nella voce «Costi di impianto e ampliamento» 16

17 OIC 24 Spese di Pubblicità Possono essere ri-classificate nella voce B.I.1 Costi di impianto e ampliamento, con effetto retroattivo (OIC 29) se: Riconducibili ai costi di start-up È rispettato il principio di recuperabilità dei costi in quanto è ragionevole una prospettiva di reddito Piano approvato dagli amministratori, da cui risulti la capacità prospettica della società di generare flussi di redditi futuri, sufficienti a coprire tutti i costi e le spese, ivi inclusi gli ammortamenti dei costi capitalizzati. 17

18 OIC 24 Spese di Ricerca Possono essere ri-classificate nella voce B.I.2 Costi di sviluppo, con effetto retroattivo (OIC 29) se: Prodotto o processo chiaramente definiti Identificabili e misurabili Progetto realizzabile, tecnicamente fattibile Disporre delle risorse necessarie per realizzare il progetto Prospettive di ricavi sufficienti a coprire i costi sostenuti, ivi inclusi gli effetti del relativo ammortamento (Business Plan). 18

19 OIC 24 Costi di Ricerca e pubblicità - esempio Al storno delle spese di Ricerca non più capitalizzabili A Riserve di utili Spese di Ricerca 60 Iscrizione delle imposte anticipate sulla differenza tra il valore civilistico (0) e il valore fiscale (60) calcolata al 30% A Imposte anticipate Riserve di utili 18 19

20 OIC 24 Costi di Ricerca e pubblicità - esempio Il bilancio di chiusura al 31/12/

21 OIC Costo ammortizzato Iscrizione obbligatoria prospettica per i bilanci ordinari Riguarda crediti, debiti e titoli scadenti oltre i 12 mesi Art. 2426, comma 1punto 8 c.c. «i crediti e i debiti sono rilevati in bilancio secondo l criterio del costo ammortizzato, tenendo conto del fattore temporale e, per quanto riguarda i crediti, del valore di presumibile realizzo» Per la definizione di costo ammortizzato - IAS 39 21

22 IAS 39 Costo ammortizzato «Il costo ammortizzato di un attività o passività finanziaria è il valore a cui l attività o la passività finanziaria è stata valutata al momento della rilevazione iniziale al netto dei rimborsi di capitale, aumentato o diminuito dall ammortamento cumulato utilizzando il criterio dell interesse effettivo su qualsiasi differenza tra il valore iniziale e quello a scadenza e dedotta qualsiasi riduzione operata direttamente o attraverso l uso di un accantonamento a seguito di una riduzione di valore o di irrecuperabilità». 22

23 IAS 39 Costo ammortizzato VALORE RILEVATO INIZIALMENTE (meno) più/(meno) (meno) Rimborsi di capitale Ammortamento delle differenza tra valore iniziale e valore a scadenza sulla base del TIE Eventuali perdite di valore VALORE AL COSTO AMMORTIZZATO 23

24 OIC Costo ammortizzato Per i debiti, oltre 12 mesi, iscritti per la prima volta nel 2016 si deve tener conto di VALORE NOMINALE COSTI DI TRANSAZIONE (commissioni up-front e tutti i costi che non si sarebbero sostenuti se non ci fosse stato il finanziamento) Per le attività acquistate e le passività, oltre 12 mesi, iscritte in esercizi precedenti non occorre rettificarne il valore perché l applicazione del criterio di valutazione è prospettica 24

25 OIC 19 Costo ammortizzato - Debiti Definizione dei costi di transazione (OIC 19 par.20) Rientrano tra i costi di transazione gli onorari e le commissioni pagate a terzi direttamente correlati con l ottenimento del finanziamento; i contributi pagati a organismi di regolamentazione e le tasse e gli oneri sui trasferimenti. Non rientrano tra i costi di transazione i premi e gli sconti sul valore nominale del debito e tutti gli oneri previsti dal contratto di finanziamento e pagati dalla controparte. 25

26 OIC 19 Costo ammortizzato - Debiti Il Tasso di Interesse Effettivo attualizza i flussi finanziari futuri, stimati lungo la vita dello strumento finanziario, al suo valore contabile netto, secondo la seguente formula VALORE CONTABILE = valore contabile iniziale dell attività/passività i periodi di incasso / pagamento ti tempo di attualizzazione per il flusso i-esimo Fci flusso di cassa incassato/pagato al periodo i-esimo EIR tasso di interesse effettivo 26

27 GRAZIE PER L ATTENZIONE Per informazioni di carattere generale: Per quesiti relativi al Servizio Bilancio Dot Com: Sito: info@opendotcom.it bilanciodotcom@opendotcom.it Società di servizi dei Dottori Commercialisti e degli Esperti Contabili

NOVITA DI BILANCIO (D.Lgs: 139/2015)

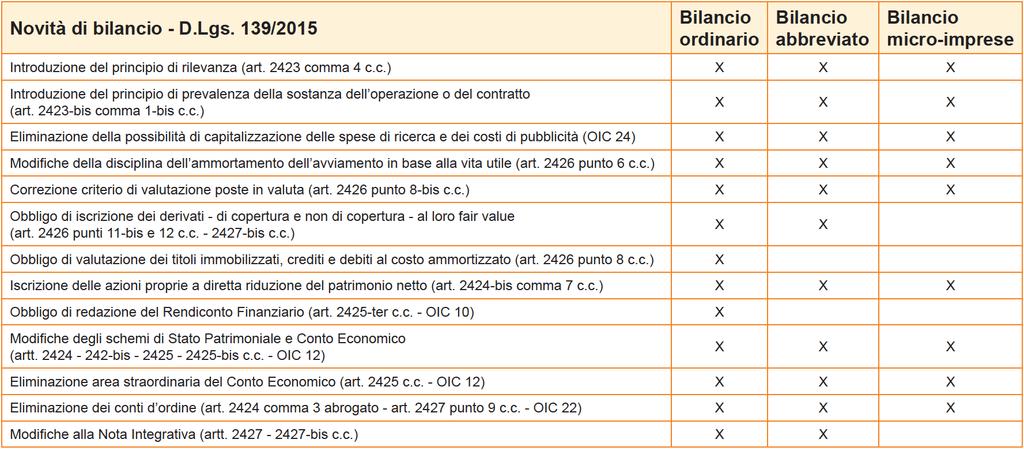

") NOVITA DI BILANCIO (D.Lgs: 139/2015) 1 Novità di bilancio - D.Lgs. 139/2015 Bilancio ordinario Bilancio abbreviato Bilancio microimprese Introduzione del principio di rilevanza (art. 2423 comma 4 c.c.)

NOVITA DI BILANCIO (D.Lgs: 139/2015) 1 Novità di bilancio - D.Lgs. 139/2015 Bilancio ordinario Bilancio abbreviato Bilancio microimprese Introduzione del principio di rilevanza (art. 2423 comma 4 c.c.)

Dott. Massimo Gramondi

Effetti operativi del cambiamento dei principi contabili sul bilancio delle imprese: modifiche degli schemi e sintesi delle novità nei criteri di valutazione Dott. Massimo Gramondi 1 Agenda Principi di

Effetti operativi del cambiamento dei principi contabili sul bilancio delle imprese: modifiche degli schemi e sintesi delle novità nei criteri di valutazione Dott. Massimo Gramondi 1 Agenda Principi di

L. 19/2017 conversione DL 244/2016

LE NOVITA FISCALI DEL BILANCIO 2016 Dott. Fabio Cigna 1 Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione DL 244/2016 DPR 917/86 TUIR dal 01/03/2017

LE NOVITA FISCALI DEL BILANCIO 2016 Dott. Fabio Cigna 1 Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione DL 244/2016 DPR 917/86 TUIR dal 01/03/2017

DPR 917/86 TUIR dal 01/03/2017

LE NOVITA DEL BILANCIO 2016 Implicazioni fiscali della novellata disciplina contabile Dott. Fabio Cigna Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione

LE NOVITA DEL BILANCIO 2016 Implicazioni fiscali della novellata disciplina contabile Dott. Fabio Cigna Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione

OIC 15 CREDITI. Dr. Reale Pierangelo. (Catanzaro 17/03/2017)

") OIC 15 CREDITI Dr. Reale Pierangelo (Catanzaro 17/03/2017) 1 Le principali norme di riferimento Impianto normativo - D.Lgs. 139/2015 - Codice Civile -Art. 2426 c.c., n. 8 Introduzione del costo ammortizzato

OIC 15 CREDITI Dr. Reale Pierangelo (Catanzaro 17/03/2017) 1 Le principali norme di riferimento Impianto normativo - D.Lgs. 139/2015 - Codice Civile -Art. 2426 c.c., n. 8 Introduzione del costo ammortizzato

PRINCIPI CONTABILI NAZIONALI OIC NOVITA 2016

PRINCIPI CONTABILI NAZIONALI OIC NOVITA 2016 a cura di Ceppellini Lugano & Associati Ottobre 2016 AGGIORNAMENTO DEGLI OIC LA TEMPISTICA Ottobre 2015 Marzo Aprile 2016 Maggio Giugno 2016 Luglio 2016 20

PRINCIPI CONTABILI NAZIONALI OIC NOVITA 2016 a cura di Ceppellini Lugano & Associati Ottobre 2016 AGGIORNAMENTO DEGLI OIC LA TEMPISTICA Ottobre 2015 Marzo Aprile 2016 Maggio Giugno 2016 Luglio 2016 20

NUOVI SCHEMI DI BILANCIO, NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE

NUOVI SCHEMI DI BILANCIO, NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE Il D.Lgs. n. 139/2015, attuativo della Direttiva n. 2013/34/UE in materia di bilancio d esercizio e consolidato, ha modificato: 1.

NUOVI SCHEMI DI BILANCIO, NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE Il D.Lgs. n. 139/2015, attuativo della Direttiva n. 2013/34/UE in materia di bilancio d esercizio e consolidato, ha modificato: 1.

R. Galardi. Firenze, 1 dicembre 2016

R. Galardi Firenze, 1 dicembre 2016 Di cosa parliamo Il contesto normativo Ambito di applicazione del metodo del costo ammortizzato Definizione di costo ammortizzato Aggiustamenti successivi 2 Il contesto

R. Galardi Firenze, 1 dicembre 2016 Di cosa parliamo Il contesto normativo Ambito di applicazione del metodo del costo ammortizzato Definizione di costo ammortizzato Aggiustamenti successivi 2 Il contesto

Fabio Cigna (Dottore Commercialista e Revisore Legale ODCEC Cuneo) Il principio di competenza

Il principio di competenza") Fabio Cigna (Dottore Commercialista e Revisore Legale ODCEC Cuneo) Il principio di competenza 1 Criteri di redazione del bilancio Derivazione rafforzata - ambito di applicazione La prevalenza della sostanza

Fabio Cigna (Dottore Commercialista e Revisore Legale ODCEC Cuneo) Il principio di competenza 1 Criteri di redazione del bilancio Derivazione rafforzata - ambito di applicazione La prevalenza della sostanza

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Bilancio: le principali novità dal 2016 Premessa Con il D.Lgs. n. 139 del 18.08.2015, pubblicato nella G.U. n. 205 del 04.09.2015, sono state introdotte importanti novità nella disciplina del

OGGETTO: Bilancio: le principali novità dal 2016 Premessa Con il D.Lgs. n. 139 del 18.08.2015, pubblicato nella G.U. n. 205 del 04.09.2015, sono state introdotte importanti novità nella disciplina del

IL BILANCIO DELLE PMI D O T T. S I M O N A N A T O L I D O T T. A N G E L O C I M I N O

IL BILANCIO DELLE PMI D O T T. S I M O N A N A T O L I D O T T. A N G E L O C I M I N O INTRODUZIONE In Italia, la redazione del bilancio d esercizio è codificata da: Codice Civile (artt. 2423 2435 ter)

IL BILANCIO DELLE PMI D O T T. S I M O N A N A T O L I D O T T. A N G E L O C I M I N O INTRODUZIONE In Italia, la redazione del bilancio d esercizio è codificata da: Codice Civile (artt. 2423 2435 ter)

di Lelio Cacciapaglia

Nuovi OIC La sorte delle spese di ricerca e pubblicità L eliminazione dell area straordinaria Impatti fiscali di Lelio Cacciapaglia Nuovi OIC Lo storno delle spese di ricerca e pubblicità capitalizzate

Nuovi OIC La sorte delle spese di ricerca e pubblicità L eliminazione dell area straordinaria Impatti fiscali di Lelio Cacciapaglia Nuovi OIC Lo storno delle spese di ricerca e pubblicità capitalizzate

Novità del DLgs n. 139 in materia di bilancio d esercizio... 2

1 T TEMI SOTTO LA LENTE Economia & tributi Novità del DLgs. 18.8.2015 n. 139 in materia di bilancio d esercizio... 2 I contenuti della presente circolare sono meramente a titolo informativo e non rappresentano

1 T TEMI SOTTO LA LENTE Economia & tributi Novità del DLgs. 18.8.2015 n. 139 in materia di bilancio d esercizio... 2 I contenuti della presente circolare sono meramente a titolo informativo e non rappresentano

Novità di bilancio e riflessi fiscali

Alain Devalle (Professore Associato in Economia Aziendale - UniTO Dottore Commercialista e Revisore legale - ODCEC Torino) Novità di bilancio e riflessi fiscali 1 Novità del D.Lgs. 139/2015 Bilancio ordinario

Alain Devalle (Professore Associato in Economia Aziendale - UniTO Dottore Commercialista e Revisore legale - ODCEC Torino) Novità di bilancio e riflessi fiscali 1 Novità del D.Lgs. 139/2015 Bilancio ordinario

IL NUOVO VOLTO DEL BILANCIO. La rivoluzione contabile degli OIC e la convergenza agli IFRS

IL NUOVO VOLTO DEL BILANCIO La rivoluzione contabile degli OIC e la convergenza agli IFRS PRINCIPI CONTABILI AGGIORNATI OIC 9 OIC 10 OIC 12 OIC 13 OIC 14 OIC 15 OIC 16 OIC 17 OIC 18 OIC 19 Svalutazione

IL NUOVO VOLTO DEL BILANCIO La rivoluzione contabile degli OIC e la convergenza agli IFRS PRINCIPI CONTABILI AGGIORNATI OIC 9 OIC 10 OIC 12 OIC 13 OIC 14 OIC 15 OIC 16 OIC 17 OIC 18 OIC 19 Svalutazione

Circolare n. 15/2017. Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni

Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni 1 PREMESSA Il DL 30.12.2016 n. 244 (c.d. milleproroghe ) è stato convertito nella L.

Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni 1 PREMESSA Il DL 30.12.2016 n. 244 (c.d. milleproroghe ) è stato convertito nella L.

Osservazioni sulla bozza di documento OIC 19 Debiti

Prof. Ugo Sòstero Ordinario di Economia Aziendale - Università Ca Foscari di Venezia Socio SIDREA Osservazioni sulla bozza di documento OIC 19 Debiti Le osservazioni in gran parte ripercorrono quelle formulate

Prof. Ugo Sòstero Ordinario di Economia Aziendale - Università Ca Foscari di Venezia Socio SIDREA Osservazioni sulla bozza di documento OIC 19 Debiti Le osservazioni in gran parte ripercorrono quelle formulate

DIRETTIVA UE 34/2013 (Direttiva Accounting)

") DIRETTIVA UE 34/2013 (Direttiva Accounting) Obiettivi Analisi degli impatti derivanti dal recepimento della direttiva UE 34/2013 in materia di bilancio di esercizio e consolidato per le società di capitali

DIRETTIVA UE 34/2013 (Direttiva Accounting) Obiettivi Analisi degli impatti derivanti dal recepimento della direttiva UE 34/2013 in materia di bilancio di esercizio e consolidato per le società di capitali

I crediti nei bilanci 2016

I crediti nei bilanci 2016 di Francesco Ballarin (*) Il D.Lgs. n. 139 del 18 agosto 2015, pubblicato nella G.U. del 4 settembre 2015 ha recepito la Direttiva contabile 34/UE/2013 nel nostro ordinamento,

I crediti nei bilanci 2016 di Francesco Ballarin (*) Il D.Lgs. n. 139 del 18 agosto 2015, pubblicato nella G.U. del 4 settembre 2015 ha recepito la Direttiva contabile 34/UE/2013 nel nostro ordinamento,

Novità in materia di determinazione dell IRES e dell IRAP

Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni 1 1 PREMESSA Il DL 30.12.2016 n. 244 (c.d. milleproroghe ) è stato convertito nella

Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni 1 1 PREMESSA Il DL 30.12.2016 n. 244 (c.d. milleproroghe ) è stato convertito nella

STUDI DI CONSULENZA AZIENDALE

STUDI DI CONSULENZA AZIENDALE Via Tacchi, 1 Rovereto Tel. 0464 435144 Fax 0464 439210 sito: www.studiogpc.it Rovereto (Tn), 30 novembre 2015 CIRCOLARE 12/2015 I NUOVI PRINCIPI DI REDAZIONE E CRITERI DI

STUDI DI CONSULENZA AZIENDALE Via Tacchi, 1 Rovereto Tel. 0464 435144 Fax 0464 439210 sito: www.studiogpc.it Rovereto (Tn), 30 novembre 2015 CIRCOLARE 12/2015 I NUOVI PRINCIPI DI REDAZIONE E CRITERI DI

E A SEZIONE DI RAGIONERIA G. FERRERO I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15. L.Puddu, G.Giovando, C.Rainero

I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15 1 ARGOMENTI TRATTATI I CREDITI RAGIONERIA DISCIPLINA CIVILISTICA; DISCIPLINA FISCALE; RAGIONERIA - Espressione di vendite non ancora incassate; -

I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15 1 ARGOMENTI TRATTATI I CREDITI RAGIONERIA DISCIPLINA CIVILISTICA; DISCIPLINA FISCALE; RAGIONERIA - Espressione di vendite non ancora incassate; -

S T U D I O G O R I N I S OC IETA T R A P R O F E S S IO N IST I A RE S P ONSA B IL ITA L I MIT A T A C O M ME R C IA L IST I R E V ISORI L E G A L I

Como, 23.3.2017 INFORMATIVA N. 10/2017 NOVITA IN MATERIA DI DETERMINAZIONE DELL IRES E DELL IRAP E PROROGA DEL TERMINE DI PRESENTAZIONE DELLE DICHIARAZIONI INDICE 1 Premessa... pag. 2 2 Coordinamento della

Como, 23.3.2017 INFORMATIVA N. 10/2017 NOVITA IN MATERIA DI DETERMINAZIONE DELL IRES E DELL IRAP E PROROGA DEL TERMINE DI PRESENTAZIONE DELLE DICHIARAZIONI INDICE 1 Premessa... pag. 2 2 Coordinamento della

Circolare N.55 del 13 Aprile 2017

Circolare N.55 del 13 Aprile 2017 Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni Gentile cliente, con la presente desideriamo informarla

Circolare N.55 del 13 Aprile 2017 Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni Gentile cliente, con la presente desideriamo informarla

Sommario. Capitolo 1 - I crediti, il criterio del costo ammortizzato e le disponibilità liquide

Capitolo 1 - I crediti, il criterio del costo ammortizzato e le disponibilità liquide 1.1. Nuovi criteri di valutazione dei crediti e delle disponibilità liquide 1.2. Le disponibilità liquide e i contratti

Capitolo 1 - I crediti, il criterio del costo ammortizzato e le disponibilità liquide 1.1. Nuovi criteri di valutazione dei crediti e delle disponibilità liquide 1.2. Le disponibilità liquide e i contratti

Premessa. Sintesi delle criticità fiscali per la redazione del bilancio 2016

Premessa Sintesi delle criticità fiscali per la redazione del bilancio 2016 Colpevole ritardo nell emanazione delle regole definitive. Regole complesse. Necessità di sforzi interpretativi. Interventi sul

Premessa Sintesi delle criticità fiscali per la redazione del bilancio 2016 Colpevole ritardo nell emanazione delle regole definitive. Regole complesse. Necessità di sforzi interpretativi. Interventi sul

«I NUOVI PRINCIPI CONTABILI NAZIONALI» Il costo ammortizzato e l attualizzazione dei crediti e dei debiti: OIC 15 e OIC 19

In collaborazione con «I NUOVI PRINCIPI CONTABILI NAZIONALI» Il costo ammortizzato e l attualizzazione dei crediti e dei debiti: OIC 15 e OIC 19 Dott. Leonardo Piombino Technical Principal OIC Mestre,

In collaborazione con «I NUOVI PRINCIPI CONTABILI NAZIONALI» Il costo ammortizzato e l attualizzazione dei crediti e dei debiti: OIC 15 e OIC 19 Dott. Leonardo Piombino Technical Principal OIC Mestre,

Criterio del costo ammortizzato

Criterio del costo ammortizzato Costo ammortizzato - La riforma contabile introduce il modello del costo ammortizzato, da utilizzare per la valutazione dei crediti, dei debiti e delle immobilizzazioni

Criterio del costo ammortizzato Costo ammortizzato - La riforma contabile introduce il modello del costo ammortizzato, da utilizzare per la valutazione dei crediti, dei debiti e delle immobilizzazioni

Il D.Lgs n. 139/2015, con il quale è stata recepita la Direttiva Europea n. 2013/34, ha

CIRCOLARE DI STUDIO 21/2017 Parma, 27 marzo 2017 OGGETTO: LE NOVITA DEL BILANCIO 2016 Il D.Lgs n. 139/2015, con il quale è stata recepita la Direttiva Europea n. 2013/34, ha introdotto rilevanti modifiche

CIRCOLARE DI STUDIO 21/2017 Parma, 27 marzo 2017 OGGETTO: LE NOVITA DEL BILANCIO 2016 Il D.Lgs n. 139/2015, con il quale è stata recepita la Direttiva Europea n. 2013/34, ha introdotto rilevanti modifiche

Elena Spagnol - Studio Associato Piazza Eutekne Torino, 27 marzo 2017

EFFETTI FISCALI DELLE NOVITÀ CIVILISTICHE Elena Spagnol - Studio Associato Piazza Eutekne Torino, 27 marzo 2017 PREMESSA In un sistema fiscale in cui le regole contabili costituiscono il presupposto iniziale

EFFETTI FISCALI DELLE NOVITÀ CIVILISTICHE Elena Spagnol - Studio Associato Piazza Eutekne Torino, 27 marzo 2017 PREMESSA In un sistema fiscale in cui le regole contabili costituiscono il presupposto iniziale

Costo ammortizzato. Corso di Audit e Governance. Università degli Studi di Bergamo Dott. Stefano Mazzocchi

Rif sm/np 0 Corso di Audit e Governance Università degli Studi di Bergamo Dott. Stefano Mazzocchi Novità per la redazione del bilancio d'esercizio Rif sm/np 1 Le novità introdotte dal D.Lgs. 139/2015 Le

Rif sm/np 0 Corso di Audit e Governance Università degli Studi di Bergamo Dott. Stefano Mazzocchi Novità per la redazione del bilancio d'esercizio Rif sm/np 1 Le novità introdotte dal D.Lgs. 139/2015 Le

Osservazioni sulla bozza di documento OIC 15 Crediti. Format del documento

Prof. Ugo Sòstero Ordinario di Economia Aziendale - Università Ca Foscari di Venezia Socio SIDREA Osservazioni sulla bozza di documento OIC 15 Crediti Format del documento Poiché la disciplina dei crediti

Prof. Ugo Sòstero Ordinario di Economia Aziendale - Università Ca Foscari di Venezia Socio SIDREA Osservazioni sulla bozza di documento OIC 15 Crediti Format del documento Poiché la disciplina dei crediti

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 277 28.10.2015 Bilancio: nuovi criteri di valutazione D.Lgs. n. 139 del 18.08.2015 Categoria: Bilancio e contabilità Sottocategoria: Varie Il

Fiscal News La circolare di aggiornamento professionale N. 277 28.10.2015 Bilancio: nuovi criteri di valutazione D.Lgs. n. 139 del 18.08.2015 Categoria: Bilancio e contabilità Sottocategoria: Varie Il

I nuovi schemi di Stato Patrimoniale e Conto Economico

La redazione del bilancio d esercizio 2016 - I nuovi schemi di Stato Patrimoniale e Conto Economico sonia.quaranta@gmail.com Attribuzione di competenze alla Comunità Europea TRATTATI Una strategia differenziata:

La redazione del bilancio d esercizio 2016 - I nuovi schemi di Stato Patrimoniale e Conto Economico sonia.quaranta@gmail.com Attribuzione di competenze alla Comunità Europea TRATTATI Una strategia differenziata:

INDICE PREMESSA... 17

INDICE PREMESSA... 17 1. IL BILANCIO D ESERCIZIO: FONTI NORMATIVE E PRINCIPI GENERALI... 19 1. Soggetti obbligati... 20 2. Documenti che compongono il bilancio... 20 3. Postulati del bilancio... 21 3.1

INDICE PREMESSA... 17 1. IL BILANCIO D ESERCIZIO: FONTI NORMATIVE E PRINCIPI GENERALI... 19 1. Soggetti obbligati... 20 2. Documenti che compongono il bilancio... 20 3. Postulati del bilancio... 21 3.1

Le attività immateriali e l impairment test nel nuovo bilancio d esercizio. Marco Allegrini

Le attività immateriali e l impairment test nel nuovo bilancio d esercizio Marco Allegrini Rilevazione iniziale Considerazioni generali Valutazione al costo ammortizzato, se pagamento differito rispetto

Le attività immateriali e l impairment test nel nuovo bilancio d esercizio Marco Allegrini Rilevazione iniziale Considerazioni generali Valutazione al costo ammortizzato, se pagamento differito rispetto

INDICE PREMESSA... 17

INDICE PREMESSA... 17 1. IL BILANCIO D ESERCIZIO: FONTI NORMATIVE E PRINCIPI GENERALI... 19 1. Soggetti obbligati... 20 2. Documenti che compongono il bilancio... 20 3. Finalità e postulati del bilancio...

INDICE PREMESSA... 17 1. IL BILANCIO D ESERCIZIO: FONTI NORMATIVE E PRINCIPI GENERALI... 19 1. Soggetti obbligati... 20 2. Documenti che compongono il bilancio... 20 3. Finalità e postulati del bilancio...

Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni

Ai gentili clienti Loro sedi Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni Gentile cliente, con la presente desideriamo informarla

Ai gentili clienti Loro sedi Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni Gentile cliente, con la presente desideriamo informarla

L introduzione del costo ammortizzato nei bilanci d esercizio. Antonella Portalupi

L introduzione del costo ammortizzato nei bilanci d esercizio Antonella Portalupi Titoli immobilizzati Nuovo OIC 20 Crediti nuovo OIC 15 Debiti nuovo OIC 19 Criticità: Fattore temporale (attualizzazioni)

L introduzione del costo ammortizzato nei bilanci d esercizio Antonella Portalupi Titoli immobilizzati Nuovo OIC 20 Crediti nuovo OIC 15 Debiti nuovo OIC 19 Criticità: Fattore temporale (attualizzazioni)

Le novità in materia di bilancio e reddito d impresa

Le novità in materia di bilancio e reddito d impresa 1 Il Bilancio 2017 La fiscalità del nuovo bilancio *** La Revisione Legale e Il Collegio Sindacale Prof. NICOLA CAVALLUZZO A cura di Prof. NICOLA CAVALLUZZO

Le novità in materia di bilancio e reddito d impresa 1 Il Bilancio 2017 La fiscalità del nuovo bilancio *** La Revisione Legale e Il Collegio Sindacale Prof. NICOLA CAVALLUZZO A cura di Prof. NICOLA CAVALLUZZO

Il Bilancio La fiscalità del nuovo bilancio *** La Revisione Legale e Il Collegio Sindacale. Prof. NICOLA CAVALLUZZO

Il Bilancio 2016 La fiscalità del nuovo bilancio *** La Revisione Legale e Il Collegio Sindacale Prof. NICOLA CAVALLUZZO A cura di Prof. NICOLA CAVALLUZZO Clausola generale Linee guida Postulati del bilancio

Il Bilancio 2016 La fiscalità del nuovo bilancio *** La Revisione Legale e Il Collegio Sindacale Prof. NICOLA CAVALLUZZO A cura di Prof. NICOLA CAVALLUZZO Clausola generale Linee guida Postulati del bilancio

Prima applicazione dei Nuovi Principi Contabili

Prima applicazione dei Nuovi Principi Contabili Bologna 19 aprile 2017 Area aziendale 1 I COSTI DI RICERCA, SVILUPPO E DI PUBBLICITÀ aspetti contabili e accenni agli aspetti fiscali Bologna 19 aprile 2017

Prima applicazione dei Nuovi Principi Contabili Bologna 19 aprile 2017 Area aziendale 1 I COSTI DI RICERCA, SVILUPPO E DI PUBBLICITÀ aspetti contabili e accenni agli aspetti fiscali Bologna 19 aprile 2017

Il nuovo bilancio d esercizio I nuovi schemi del bilancio d esercizio 2016

Piercarlo Bausola (Commercialista in Torino) Il nuovo bilancio d esercizio I nuovi schemi del bilancio d esercizio 2016 1 La Direttiva 2013/34/UE ed il D.Lgs. n. 139/2015 Direttiva 2013/34/UE Recepimento

Piercarlo Bausola (Commercialista in Torino) Il nuovo bilancio d esercizio I nuovi schemi del bilancio d esercizio 2016 1 La Direttiva 2013/34/UE ed il D.Lgs. n. 139/2015 Direttiva 2013/34/UE Recepimento

Le novità del Bilancio d esercizio e gli emendamenti degli OIC

Viterbo, 28 marzo 2018 IL BILANCIO DI ESERCIZIO 2017 Raffaele Marcello Le novità del Bilancio d esercizio e gli emendamenti degli OIC 1 Quadro normativo di riferimento Bilancio 2016 D.Lgs. 139/2015 (decreto

Viterbo, 28 marzo 2018 IL BILANCIO DI ESERCIZIO 2017 Raffaele Marcello Le novità del Bilancio d esercizio e gli emendamenti degli OIC 1 Quadro normativo di riferimento Bilancio 2016 D.Lgs. 139/2015 (decreto

LE APERTURE ALL

LE APERTURE ALL 1.01.2016 prof. Fabrizio Bava e prof. Alain Devalle Università di Torino ODCEC di Torino NOVITÀ DEL D.LGS. 139/2015 E IMPATTI SUI BILANCI Introduzione principio di rilevanza Introduzione

LE APERTURE ALL 1.01.2016 prof. Fabrizio Bava e prof. Alain Devalle Università di Torino ODCEC di Torino NOVITÀ DEL D.LGS. 139/2015 E IMPATTI SUI BILANCI Introduzione principio di rilevanza Introduzione

COSTO AMMORTIZZATO E VALORE TEMPORALE: DEBITI (OIC 19) CREDITI (OIC 15)

CREDITI (OIC 15)") COSTO AMMORTIZZATO E VALORE TEMPORALE: DEBITI (OIC 19) CREDITI (OIC 15) Alain Devalle, Ph.D. Professore Associato in Economia Aziendale Dottore Commercialista e Revisore Legale ODCEC Torino (Alain.Devalle@unito.it)

COSTO AMMORTIZZATO E VALORE TEMPORALE: DEBITI (OIC 19) CREDITI (OIC 15) Alain Devalle, Ph.D. Professore Associato in Economia Aziendale Dottore Commercialista e Revisore Legale ODCEC Torino (Alain.Devalle@unito.it)

LE NOVITÀ IN TEMA DI BILANCI DOPO IL RECEPIMENTO DELLA DIRETTIVA 34/UE

Progettazione e organizzazione di attività formative in partnership con l Ordine di Lodi LE NOVITÀ IN TEMA DI BILANCI DOPO IL RECEPIMENTO DELLA DIRETTIVA 34/UE WWW.DIDACTICAPROFESSIONISTI.IT LE NOVITÀ

Progettazione e organizzazione di attività formative in partnership con l Ordine di Lodi LE NOVITÀ IN TEMA DI BILANCI DOPO IL RECEPIMENTO DELLA DIRETTIVA 34/UE WWW.DIDACTICAPROFESSIONISTI.IT LE NOVITÀ

LE NOVITÀ FISCALI DEL DECRETO MILLE PROROGHE DOPO LA CONVERSIONE IN LEGGE

LE NOVITÀ FISCALI DEL DECRETO MILLE PROROGHE DOPO LA CONVERSIONE IN LEGGE Recentemente è stata pubblicata sul S.O. n. 14/L alla G.U. 28.2.2017, n. 49, la Legge n. 19/2017, di conversione del DL n. 244/2016,

LE NOVITÀ FISCALI DEL DECRETO MILLE PROROGHE DOPO LA CONVERSIONE IN LEGGE Recentemente è stata pubblicata sul S.O. n. 14/L alla G.U. 28.2.2017, n. 49, la Legge n. 19/2017, di conversione del DL n. 244/2016,

ZERRA SPA. Nota integrativa al bilancio chiuso il 31/12/2008

Reg. Imp. 95004630166 Rea 322583 Sede in VIA DEL CAMPO NUOVO, 1-24060 BAGNATICA (BG) Capitale sociale Euro 7.520.000,00 I.V. Nota integrativa al bilancio chiuso il 31/12/2008 Premessa Attività svolte La

Reg. Imp. 95004630166 Rea 322583 Sede in VIA DEL CAMPO NUOVO, 1-24060 BAGNATICA (BG) Capitale sociale Euro 7.520.000,00 I.V. Nota integrativa al bilancio chiuso il 31/12/2008 Premessa Attività svolte La

il servizio gratuito di informazioni fiscali BILANCIO UE - Direttiva 2013/34/UE Decreto legislativo n. 139/2015 ottobre 2016

BILANCIO UE - Direttiva 2013/34/UE Decreto legislativo n. 139/2015 ottobre 2016 Il decreto legislativo 18 agosto 2015, n. 139, pubblicato nella Gazzetta Ufficiale n. 205 del 4 settembre 2015 ed entrato

BILANCIO UE - Direttiva 2013/34/UE Decreto legislativo n. 139/2015 ottobre 2016 Il decreto legislativo 18 agosto 2015, n. 139, pubblicato nella Gazzetta Ufficiale n. 205 del 4 settembre 2015 ed entrato

Luciano Bertolini. Firenze, 1 dicembre 2016

Luciano Bertolini Firenze, 1 dicembre 2016 Agenda fiscale Dlgs 139/2015 1) Coordinamento tra norma civilistica e fiscale: resta il doppio binario. Mancato coordinamento con la normativa fiscale 2) I possibili

Luciano Bertolini Firenze, 1 dicembre 2016 Agenda fiscale Dlgs 139/2015 1) Coordinamento tra norma civilistica e fiscale: resta il doppio binario. Mancato coordinamento con la normativa fiscale 2) I possibili

OIC 24 - Immobilizzazioni immateriali

Silvana Secinaro (Ricercatore Economia Aziendale - UniTo, Commercialista) OIC 24 - Immobilizzazioni immateriali 1 Novità in sintesi Nella nuova versione dell OIC 24 vengono recepite Le novità legislative

Silvana Secinaro (Ricercatore Economia Aziendale - UniTo, Commercialista) OIC 24 - Immobilizzazioni immateriali 1 Novità in sintesi Nella nuova versione dell OIC 24 vengono recepite Le novità legislative

AMA - RIFIUTO E' RISORSA SCARL. Sede in Via Leone XIII Castellana Sicula (PA) Capitale Sociale Euro ,00 i.v.

Capitale Sociale Euro ,00 i.v.") Registro Imprese 06339050822 Rea 314696 AMA - RIFIUTO E' RISORSA SCARL Sede in Via Leone XIII 32-90020 Castellana Sicula (PA) Capitale Sociale Euro 10.000,00 i.v. versati Nota integrativa al bilancio al

Registro Imprese 06339050822 Rea 314696 AMA - RIFIUTO E' RISORSA SCARL Sede in Via Leone XIII 32-90020 Castellana Sicula (PA) Capitale Sociale Euro 10.000,00 i.v. versati Nota integrativa al bilancio al

I nuovi principi contabili. Il nuovo schema del conto economico e l eliminazione della sezione straordinaria. dr. prof.

I nuovi principi contabili Il nuovo schema del conto economico e l eliminazione della sezione straordinaria dr. prof. Franco Vernassa Confindustria Roma, 31 gennaio 2017 TORINO Via Ormea, 48 10125 Tel

I nuovi principi contabili Il nuovo schema del conto economico e l eliminazione della sezione straordinaria dr. prof. Franco Vernassa Confindustria Roma, 31 gennaio 2017 TORINO Via Ormea, 48 10125 Tel

SCUOLA FORENSE ORDINE DEGLI AVVOCATI DI BRESCIA. Il bilancio. La lettura e l interpretazione. I principi generali

SCUOLA FORENSE ORDINE DEGLI AVVOCATI DI BRESCIA IL BILANCIO D ESERCIZIO I Incontro Il bilancio. La lettura e l interpretazione. I principi generali Renato Camodeca Renato Camodeca Dottore Commercialista

SCUOLA FORENSE ORDINE DEGLI AVVOCATI DI BRESCIA IL BILANCIO D ESERCIZIO I Incontro Il bilancio. La lettura e l interpretazione. I principi generali Renato Camodeca Renato Camodeca Dottore Commercialista

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile Costi di ricerca e pubblicità e novità in tema di immobilizzazioni immateriali (OIC 24) Cagliari, 2 marzo 2017

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile Costi di ricerca e pubblicità e novità in tema di immobilizzazioni immateriali (OIC 24) Cagliari, 2 marzo 2017

GUIDE OPERATIVE Redazione del bilancio

GUIDE OPERATIVE Redazione del bilancio Gianluca Dan Sommario Bilancio d esercizio... 1 Fonti normative del bilancio... 1 Principi contabili OIC... 1 Struttura del bilancio... 2 Schemi di bilancio Stato

GUIDE OPERATIVE Redazione del bilancio Gianluca Dan Sommario Bilancio d esercizio... 1 Fonti normative del bilancio... 1 Principi contabili OIC... 1 Struttura del bilancio... 2 Schemi di bilancio Stato

Principi contabili OIC 2016 Recepimento D.Lgs. 139/15

Principi contabili OIC 2016 Recepimento D.Lgs. 139/15 Revidere Società di Revisione Srl Via Dominutti 2-37135 Verona www.revidere.it 1 Riforma bilanci 2016 - D.Lgs. n.139/15 - Recepimento Bozze OIC A partire

Principi contabili OIC 2016 Recepimento D.Lgs. 139/15 Revidere Società di Revisione Srl Via Dominutti 2-37135 Verona www.revidere.it 1 Riforma bilanci 2016 - D.Lgs. n.139/15 - Recepimento Bozze OIC A partire

F. Colzi - R. Galardi

F. Colzi - R. Galardi Firenze, 24 novembre 2016 Programma della serata Comparabilità dei bilanci Cambiamento di principio contabile Cambiamento di stima Dlgs 139/2015 La transizione Un esempio 2 Comparabilità

F. Colzi - R. Galardi Firenze, 24 novembre 2016 Programma della serata Comparabilità dei bilanci Cambiamento di principio contabile Cambiamento di stima Dlgs 139/2015 La transizione Un esempio 2 Comparabilità

«RUOLO DELLO STANDARD SETTER ITALIANO» Dott. Massimo Tezzon Segretario Generale OIC

«RUOLO DELLO STANDARD SETTER ITALIANO» Dott. Massimo Tezzon Segretario Generale OIC Roma, 6 giugno 2017 Il D.lgs. 139/2015 e il ruolo dell OIC Legge 11 agosto 2014, n. 116, art. 9-bis Ruolo e funzioni

«RUOLO DELLO STANDARD SETTER ITALIANO» Dott. Massimo Tezzon Segretario Generale OIC Roma, 6 giugno 2017 Il D.lgs. 139/2015 e il ruolo dell OIC Legge 11 agosto 2014, n. 116, art. 9-bis Ruolo e funzioni

SINTESI PRINCIPI PER LA REDAZIONE DEL BILANCIO

SINTESI PRINCIPI PER LA REDAZIONE DEL BILANCIO Società quotate, Società con strumenti finanziari diffusi, Banche e società finanziarie, Assicurazioni Obbligo di redazione bilancio di esercizio e consolidato

SINTESI PRINCIPI PER LA REDAZIONE DEL BILANCIO Società quotate, Società con strumenti finanziari diffusi, Banche e società finanziarie, Assicurazioni Obbligo di redazione bilancio di esercizio e consolidato

Direttiva 2013/34/UE D. Lgs. 18 agosto 2015, n. 139 Le immobilizzazioni immateriali

Direttiva 2013/34/UE D. Lgs. 18 agosto 2015, n. 139 Le immobilizzazioni immateriali 25 febbraio 2016 Stefano Lania Servizio Fiscale e Societario Confindustria Bergamo Quadro normativo D. Lgs. 18 agosto

Direttiva 2013/34/UE D. Lgs. 18 agosto 2015, n. 139 Le immobilizzazioni immateriali 25 febbraio 2016 Stefano Lania Servizio Fiscale e Societario Confindustria Bergamo Quadro normativo D. Lgs. 18 agosto

BILANCIO E CONTABILITÀ, CHIUSURA BILANCI 2016: OIC A SUPPORTO DEL DELICATO PASSAGGIO DI ADATTAMENTO AL D.LGS 139/2015

Scuola di Alta Formazione Professionalizzante BILANCIO E CONTABILITÀ, CHIUSURA BILANCI 2016: OIC A SUPPORTO DEL DELICATO PASSAGGIO DI ADATTAMENTO AL D.LGS 139/2015 Importanti novità attendono i soggetti

Scuola di Alta Formazione Professionalizzante BILANCIO E CONTABILITÀ, CHIUSURA BILANCI 2016: OIC A SUPPORTO DEL DELICATO PASSAGGIO DI ADATTAMENTO AL D.LGS 139/2015 Importanti novità attendono i soggetti

INDICE 3. PROCEDURA DI FORMAZIONE, APPROVAZIONE E DEPOSITO... 49

INDICE PREMESSA... 15 1. IL BILANCIO D ESERCIZIO: FONTI NORMATIVE E PRINCIPI GENERALI... 17 1. Soggetti obbligati... 19 2. Documenti che compongono il bilancio... 19 3. Principi generali... 20 3.1 Finalità

INDICE PREMESSA... 15 1. IL BILANCIO D ESERCIZIO: FONTI NORMATIVE E PRINCIPI GENERALI... 17 1. Soggetti obbligati... 19 2. Documenti che compongono il bilancio... 19 3. Principi generali... 20 3.1 Finalità

Debiti: modifiche per le operazioni di ristrutturazione

Revisione legale OIC 19 Oic 19 D.Lgs. 139/2015 Marco Rescigno Con l obiettivo di un miglioramento continuo e a seguito dell esperienza maturata nell esercizio di prima applicazione delle nuove regole contabili

Revisione legale OIC 19 Oic 19 D.Lgs. 139/2015 Marco Rescigno Con l obiettivo di un miglioramento continuo e a seguito dell esperienza maturata nell esercizio di prima applicazione delle nuove regole contabili

IL BILANCIO D ESERCIZIO Criteri di valutazione

PERCORSO FIT Formazione Iniziale e Tirocinio IL BILANCIO D ESERCIZIO Criteri di valutazione 19 febbraio 2018 dott.ssa Claudia Zagaria Il BILANCIO di ESERCIZIO Il D.lgs. 18 agosto 2015 n. 139 ha modificato

PERCORSO FIT Formazione Iniziale e Tirocinio IL BILANCIO D ESERCIZIO Criteri di valutazione 19 febbraio 2018 dott.ssa Claudia Zagaria Il BILANCIO di ESERCIZIO Il D.lgs. 18 agosto 2015 n. 139 ha modificato

D.Lgs. 139/2015 Le modifiche al Codice Civile e ai principi OIC

D.Lgs. 139/2015 Le modifiche al Codice Civile e ai principi OIC A. Quagli, UniGe 1 Agenda 1. Postulato della rilevanza e della prevalenza della sostanza sulla forma 2. Rendiconto finanziario 3. Modifiche

D.Lgs. 139/2015 Le modifiche al Codice Civile e ai principi OIC A. Quagli, UniGe 1 Agenda 1. Postulato della rilevanza e della prevalenza della sostanza sulla forma 2. Rendiconto finanziario 3. Modifiche

Bilancio 2016: come cambia la Nota integrativa parte seconda

Pubblicato il 21-12-2016 alle 23:00 Bilancio 2016: come cambia la Nota integrativa parte seconda Continuiamo la nostra analisi sulle modifiche che interessano la Nota integrativa del prossimo bilancio.

Pubblicato il 21-12-2016 alle 23:00 Bilancio 2016: come cambia la Nota integrativa parte seconda Continuiamo la nostra analisi sulle modifiche che interessano la Nota integrativa del prossimo bilancio.

IL BILANCIO 2016: APPLICAZIONE OPERATIVA DEI NUOVI OIC

IL BILANCIO 2016: APPLICAZIONE OPERATIVA DEI NUOVI OIC Prof.ssa Donatella Busso Università degli Studi di Torino 1 Inquadramento novità, principi generali e schemi OIC 24 Spese di ricerca, sviluppo, pubblicità

IL BILANCIO 2016: APPLICAZIONE OPERATIVA DEI NUOVI OIC Prof.ssa Donatella Busso Università degli Studi di Torino 1 Inquadramento novità, principi generali e schemi OIC 24 Spese di ricerca, sviluppo, pubblicità

Riforma dei bilanci (in vigore dall esercizio 2016)

") Treviso, lì 09.11.2015 Ai Signori Clienti Loro Sedi CIRCOLARE N. 18/2015 Riforma dei bilanci (in vigore dall esercizio 2016) E stato pubblicato il D.Lgs. n. 139 del 18.08.2015 che dà attuazione alla direttiva

Treviso, lì 09.11.2015 Ai Signori Clienti Loro Sedi CIRCOLARE N. 18/2015 Riforma dei bilanci (in vigore dall esercizio 2016) E stato pubblicato il D.Lgs. n. 139 del 18.08.2015 che dà attuazione alla direttiva

A.L.E.S.A. S.R.L. Bilancio di esercizio al Dati anagrafici

Bilancio di al 31-12-2017 Sede in Dati anagrafici Codice Fiscale 01983050699 Numero Rea CH 142976 P.I. 01983050699 Capitale Sociale Euro Forma giuridica Società in liquidazione Società con socio unico

Bilancio di al 31-12-2017 Sede in Dati anagrafici Codice Fiscale 01983050699 Numero Rea CH 142976 P.I. 01983050699 Capitale Sociale Euro Forma giuridica Società in liquidazione Società con socio unico

PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS REGOLAMENTO Ue N. 1606/2002 DI RECEPIMENTO DEGLI IAS/IFRS

PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS REGOLAMENTO Ue N. 1606/2002 DI RECEPIMENTO DEGLI IAS/IFRS a partire dagli esercizi finanziari aventi inizio il 1 gennaio 2005 o in data successiva, i principi

PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS REGOLAMENTO Ue N. 1606/2002 DI RECEPIMENTO DEGLI IAS/IFRS a partire dagli esercizi finanziari aventi inizio il 1 gennaio 2005 o in data successiva, i principi

Paola Costa Gli emendamenti ai principi contabili OIC

Paola Costa Gli emendamenti ai principi contabili OIC Premessa A seguito della riforma del bilancio operata con il D.Lgs. n. 139 del 18.8.2015, attuativo della Direttiva 2013/34/UE, l Organismo Italiano

Paola Costa Gli emendamenti ai principi contabili OIC Premessa A seguito della riforma del bilancio operata con il D.Lgs. n. 139 del 18.8.2015, attuativo della Direttiva 2013/34/UE, l Organismo Italiano

Le modifiche alla normativa del bilancio consolidato

Le modifiche alla normativa del bilancio consolidato RELATORE: DOTT. STEFANO SASSO 1 Introduzione Il D. Lgs 139/2015 ha dato attuazione alla Direttiva 2013/34 ed ha apportato rilevanti effetti sia in materia

Le modifiche alla normativa del bilancio consolidato RELATORE: DOTT. STEFANO SASSO 1 Introduzione Il D. Lgs 139/2015 ha dato attuazione alla Direttiva 2013/34 ed ha apportato rilevanti effetti sia in materia

Luca Fornero (Commercialista - Gruppo di Studio EUTEKNE) L eliminazione dell area straordinaria

L eliminazione dell area straordinaria") Luca Fornero (Commercialista - Gruppo di Studio EUTEKNE) L eliminazione dell area straordinaria Modifiche allo schema di Conto economico Bilanci fino al 2015 Bilanci dal 2016 Modifica Informativa in Nota

Luca Fornero (Commercialista - Gruppo di Studio EUTEKNE) L eliminazione dell area straordinaria Modifiche allo schema di Conto economico Bilanci fino al 2015 Bilanci dal 2016 Modifica Informativa in Nota

Indice XIII. Premessa

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

Coordinamento della disciplina IRES e IRAP con le novità del bilancio

Coordinamento della disciplina IRES e IRAP con le novità del bilancio D.M. 3/8/2017 pubblicato su G.U. n.187 dell 11/8/2017 - Serie Generale da ultimo modificato dal D.M. 10/1/2018 pubblicato su G.U. n.19

Coordinamento della disciplina IRES e IRAP con le novità del bilancio D.M. 3/8/2017 pubblicato su G.U. n.187 dell 11/8/2017 - Serie Generale da ultimo modificato dal D.M. 10/1/2018 pubblicato su G.U. n.19

Seminario Costo Ammortizzato e Strumenti Finanziari Derivati

Seminario Costo Ammortizzato e Strumenti Finanziari Derivati Mercoledì 10 maggio 2017, ore 14.30-18.30 Sala Formativa Associazione M15 Via Santa Teresa 2 - Verona Commissione di Studio Bilancio e Principi

Seminario Costo Ammortizzato e Strumenti Finanziari Derivati Mercoledì 10 maggio 2017, ore 14.30-18.30 Sala Formativa Associazione M15 Via Santa Teresa 2 - Verona Commissione di Studio Bilancio e Principi

Il bilancio in forma ordinaria

Umberto Terzuolo (Commercialista in Torino) 1 Riferimenti normativi: Il bilancio deve essere redatto in forma ordinaria se: Nel primo esercizio O, successivamente, per due esercizi consecutivi L impresa

Umberto Terzuolo (Commercialista in Torino) 1 Riferimenti normativi: Il bilancio deve essere redatto in forma ordinaria se: Nel primo esercizio O, successivamente, per due esercizi consecutivi L impresa

Le valutazioni al costo ammortizzato e al fair value nei principi contabili nazionali

Le valutazioni al costo ammortizzato e al fair value nei principi contabili nazionali Prof. Riccardo Tiscini Convegno: Prima applicazione dei nuovi OIC e prospettive dell informativa di bilancio Roma,

Le valutazioni al costo ammortizzato e al fair value nei principi contabili nazionali Prof. Riccardo Tiscini Convegno: Prima applicazione dei nuovi OIC e prospettive dell informativa di bilancio Roma,

IL RENDICONTO FINANZIARIO E LE NOVITA DELLA NOTA INTEGRATIVA

IL RENDICONTO FINANZIARIO E LE NOVITA DELLA NOTA INTEGRATIVA ROSA LOMBARDI, PhD DOCENTE DI RAGIONERIA E BUSINESS PLAN Dottore Commercialista - Revisore legale DIP. DIRITTO ED ECONOMIA DELLE ATTIVITA PRODUTTIVE

IL RENDICONTO FINANZIARIO E LE NOVITA DELLA NOTA INTEGRATIVA ROSA LOMBARDI, PhD DOCENTE DI RAGIONERIA E BUSINESS PLAN Dottore Commercialista - Revisore legale DIP. DIRITTO ED ECONOMIA DELLE ATTIVITA PRODUTTIVE

Il criterio del costo ammortizzato per la contabilizzazione dei titoli, dei crediti e dei debiti

Il criterio del costo ammortizzato per la contabilizzazione dei titoli, dei crediti e dei debiti Prof.ssa Silvia Fossati Docente di Contabilità e Bilancio Il nuovo bilancio d esercizio dopo il D.Lgs. 139/2015

Il criterio del costo ammortizzato per la contabilizzazione dei titoli, dei crediti e dei debiti Prof.ssa Silvia Fossati Docente di Contabilità e Bilancio Il nuovo bilancio d esercizio dopo il D.Lgs. 139/2015

EFFETTI DEL DECRETO MILLEPROROGHE SUI BILANCI D ESERCIZIO 2016 di Pierangelo Reale, Dottore Commercialista, Revisore Legale dei Conti

EFFETTI DEL DECRETO MILLEPROROGHE SUI BILANCI D ESERCIZIO 2016 di Pierangelo Reale, Dottore Commercialista, Revisore Legale dei Conti Abstract La conversione del D.L. n. 244 del 30/12/2016 (c.d. Mille

EFFETTI DEL DECRETO MILLEPROROGHE SUI BILANCI D ESERCIZIO 2016 di Pierangelo Reale, Dottore Commercialista, Revisore Legale dei Conti Abstract La conversione del D.L. n. 244 del 30/12/2016 (c.d. Mille

Le nuove norme sul bilancio

Paola Costa Abstract: Con il decreto legislativo n. 139 del 18.8.2015 il Governo ha dato attuazione alla Direttiva 2013/34/UE relativa al bilancio delle società di capitali. Le nuove disposizioni entreranno

Paola Costa Abstract: Con il decreto legislativo n. 139 del 18.8.2015 il Governo ha dato attuazione alla Direttiva 2013/34/UE relativa al bilancio delle società di capitali. Le nuove disposizioni entreranno

Premessa Finalità e principi del bilancio d esercizio

Indice Premessa XV 1. Finalità e principi del bilancio d esercizio 1 1.1 La finalità e l oggetto del bilancio d esercizio 3 1.1.1 La finalità del bilancio d esercizio 3 1.1.2 L oggetto della rappresentazione

Indice Premessa XV 1. Finalità e principi del bilancio d esercizio 1 1.1 La finalità e l oggetto del bilancio d esercizio 3 1.1.1 La finalità del bilancio d esercizio 3 1.1.2 L oggetto della rappresentazione

Fiscal News La Circolare di aggiornamento professionale

Fiscal News La Circolare di aggiornamento professionale N. 73 10.03.2016 OIC 19: Bozza in consultazione Categoria: Bilancio e contabilità Sottocategoria: Principi contabili Come noto, il D.Lgs. n. 139/2015

Fiscal News La Circolare di aggiornamento professionale N. 73 10.03.2016 OIC 19: Bozza in consultazione Categoria: Bilancio e contabilità Sottocategoria: Principi contabili Come noto, il D.Lgs. n. 139/2015

BILANCIO D ESERCIZIO: REGOLE CIVILI E RIFLESSI FISCALI

in collaborazione scientifica con Corso di 2 week-end BILANCIO D ESERCIZIO: REGOLE CIVILI E RIFLESSI FISCALI MILANO I Marzo 2019 STRUTTURA DEL CORSO E CALENDARIO DELLE LEZIONI La sede congressuale del

in collaborazione scientifica con Corso di 2 week-end BILANCIO D ESERCIZIO: REGOLE CIVILI E RIFLESSI FISCALI MILANO I Marzo 2019 STRUTTURA DEL CORSO E CALENDARIO DELLE LEZIONI La sede congressuale del

BILANCI 2016: Novità Principali modifiche al contenuto del bilancio civilistico rif. dlgs 139 / 2015

Bilanci 2016: Novità Principali modifiche al contenuto del bilancio civilistico rif. dlgs 139 / 2015 Il Decreto Legislativo 139 / 2015 recepisce la Direttiva Comunitaria n. 2013 / 34 Modifica alcuni articoli

Bilanci 2016: Novità Principali modifiche al contenuto del bilancio civilistico rif. dlgs 139 / 2015 Il Decreto Legislativo 139 / 2015 recepisce la Direttiva Comunitaria n. 2013 / 34 Modifica alcuni articoli

Raccordo civilistico-fiscale delle principali voci di bilancio (check list)

") Raccordo civilistico-fiscale delle principali voci di bilancio (check list) Valore della produzione Ricavi delle vendite e delle prestazioni (A.1) Ricavi di vendita Resi, sconti e abbuoni Clausole INCOTERMS

Raccordo civilistico-fiscale delle principali voci di bilancio (check list) Valore della produzione Ricavi delle vendite e delle prestazioni (A.1) Ricavi di vendita Resi, sconti e abbuoni Clausole INCOTERMS

BILANCIO D ESERCIZIO AL 31 DICEMBRE 2016

CILAP COLLEGAMENTO ITALIANO DI LOTTA ALLA POVERTA' Sede legale: Via Gaspare Gozzi, 55 Codice Fiscale 96210990584 00145 -- Roma BILANCIO D ESERCIZIO AL 31 DICEMBRE 2016 del CILAP COLLEGAMENTO ITALIANO DI

CILAP COLLEGAMENTO ITALIANO DI LOTTA ALLA POVERTA' Sede legale: Via Gaspare Gozzi, 55 Codice Fiscale 96210990584 00145 -- Roma BILANCIO D ESERCIZIO AL 31 DICEMBRE 2016 del CILAP COLLEGAMENTO ITALIANO DI

ACQUE BRESCIANE SRL. Nota integrativa abbreviata al bilancio chiuso il 31/12/2016

ACQUE BRESCIANE SRL Sede in PIAZZA PAOLO VI N. 29-25121 BRESCIA (BS) Codice fiscale, partita Iva e Reg. Imp. Brescia n. 03832490985 Rea BS-566755 Capitale sociale Euro 100.000,00 i.v. Nota integrativa

ACQUE BRESCIANE SRL Sede in PIAZZA PAOLO VI N. 29-25121 BRESCIA (BS) Codice fiscale, partita Iva e Reg. Imp. Brescia n. 03832490985 Rea BS-566755 Capitale sociale Euro 100.000,00 i.v. Nota integrativa

Osservazioni sulla bozza di documento OIC 12 Composizione e schemi del bilancio d esercizio. Attività al netto delle rettifiche di valore

Prof. Ugo Sòstero Ordinario di Economia Aziendale - Università Ca Foscari di Venezia Socio SIDREA Osservazioni sulla bozza di documento OIC 12 Composizione e schemi del bilancio d esercizio Attività al

Prof. Ugo Sòstero Ordinario di Economia Aziendale - Università Ca Foscari di Venezia Socio SIDREA Osservazioni sulla bozza di documento OIC 12 Composizione e schemi del bilancio d esercizio Attività al

I principi di redazione del bilancio

UNIVERSITA CATTANEO LIUC I principi di redazione del bilancio Autore: Docenti di contabilità CONTABILITA E BILANCIO - ANNO ACCADEMICO 2014-2015 I principi di redazione del bilancio Le fonti PRINCIPI CONTABILI

UNIVERSITA CATTANEO LIUC I principi di redazione del bilancio Autore: Docenti di contabilità CONTABILITA E BILANCIO - ANNO ACCADEMICO 2014-2015 I principi di redazione del bilancio Le fonti PRINCIPI CONTABILI

Nota integrativa al Bilancio chiuso al 31/12/2017

Nota integrativa al Bilancio chiuso al 31/12/2017 Nota Integrativa parte iniziale Signori Soci, il presente bilancio è stato redatto in modo conforme alle disposizioni del codice civile e si compone dei

Nota integrativa al Bilancio chiuso al 31/12/2017 Nota Integrativa parte iniziale Signori Soci, il presente bilancio è stato redatto in modo conforme alle disposizioni del codice civile e si compone dei

L applicazione degli IFRS in Italia

Università degli Studi di Trieste Sistemi contabili e informazione d impresa Modulo di Ragioneria Internazionale L applicazione degli IFRS in Italia di 1 Il regolamento 1606/2002 Il regolamento impone

Università degli Studi di Trieste Sistemi contabili e informazione d impresa Modulo di Ragioneria Internazionale L applicazione degli IFRS in Italia di 1 Il regolamento 1606/2002 Il regolamento impone

MHOUSE S.r.l. Società soggetta a direzione e coordinamento di Nice Group S.p.A., sede in Via Pezza Alta n Oderzo (TV)

") MHOUSE S.r.l. Sede in Via Pezza Alta, 13-31046 Oderzo (TV) Capitale Sociale Euro 10.000 i.v. C.F., P. IVA e n. iscrizione R.I. TV 03611720263 Rea 284390 Società soggetta a direzione e coordinamento di

MHOUSE S.r.l. Sede in Via Pezza Alta, 13-31046 Oderzo (TV) Capitale Sociale Euro 10.000 i.v. C.F., P. IVA e n. iscrizione R.I. TV 03611720263 Rea 284390 Società soggetta a direzione e coordinamento di

COLLEGIO REGIONALE VENETO GUIDE ALPINE

Stato Patrimoniale Abbreviato 31/12/2017 31/12/2016 Stato patrimoniale Attivo B) Immobilizzazioni I - Immobilizzazioni immateriali 20 168 II - Immobilizzazioni materiali 951 1.222 Totale immobilizzazioni

Stato Patrimoniale Abbreviato 31/12/2017 31/12/2016 Stato patrimoniale Attivo B) Immobilizzazioni I - Immobilizzazioni immateriali 20 168 II - Immobilizzazioni materiali 951 1.222 Totale immobilizzazioni

Il Rendiconto Finanziario. Inquadramento normativo e OIC n.10

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

ASSUNTORE SAN TOMASO SRL

Bilancio di esercizio al 31-12-2017 Sede in Dati anagrafici Via San Tomaso, 10 20121 MILANO Codice Fiscale 06775530964 Numero Rea MI 1914527 P.I. 06775530964 Capitale Sociale Euro Forma giuridica 1.760.000

Bilancio di esercizio al 31-12-2017 Sede in Dati anagrafici Via San Tomaso, 10 20121 MILANO Codice Fiscale 06775530964 Numero Rea MI 1914527 P.I. 06775530964 Capitale Sociale Euro Forma giuridica 1.760.000