QUADERNI DI FINANZA LA QUOTAZIONE E L OFFERTA AL PUBBLICO STUDI E RICERCHE DI OBBLIGAZIONI STRUTTURATE M. LONGO, G. SICILIANO

|

|

|

- Giorgiana Capone

- 8 anni fa

- Visualizzazioni

Transcript

1 QUADERNI DI FINANZA STUDI E RICERCHE LA QUOTAZIONE E L OFFERTA AL PUBBLICO DI OBBLIGAZIONI STRUTTURATE M. LONGO, G. SICILIANO N AGOSTO 1999

2 ! " # % " %"& ' )"'

3 '%+,-.%/-00'-110.%%'2,##'- -##'&%/-.,..,% ' ) 9 % ) : % 3"-.5 *) Consob, Divisione Studi Economici. Si ringraziano per gli utili commenti ricevuti G. Castellani, F. Corielli, M. De Felice, M. Mazzuchelli, M. Pagano e A. Penati. Ringraziamo, inoltre, M. Ratti e R. Antonielli, della Banca Commerciale Italiana, per averci gentilmente messo a disposizione parte dei dati utilizzati nel lavoro. La responsabilità per errori e imprecisioni rimane nostra soltanto. Le opinioni espresse non riflettono in nessun modo quelle della Commissione. *

4

5 0.-,/-0022%'-',- 8 ' "0%.- -##'&%/-%- 0 '-<%/-0 1%/%% = 6 '%.,..,% 0'"0%.--##'&%/-%-0,-2%0 0&'.%.,. = > '-<%/-0 1%/%% 0 '% %.% 0''0 -##'&%/-.,..,%.0 6? * '0 -##'&%/-.,..,%.0.%'%! "0-0 %%..0.@0 0'10-"0-66 '0 22%'.2-'-&0 -##'&%/-.,..,%.0 6> < ' 0''0-##'&%/-.,..,%.0 6A <6,%22-1- "0.-!'-##'&%/-0B"0 -#%%7=C?; *6;D - 20"- %' "#-- //%.- %''0 %,%/-0,-200B >6 < 2-#'0".%2%0/%0 2-.0/-0 0&' <0..-! %', 2-1'. 0''% 0&-'%"0.%/-0 >* <6 '%1%0 0''0"-0 -##'&%/-.,..,%.0 >* <> <* '%1%0 0''%0&-/%/-0 -##'&%/-.,..,%.0,'"0%.-0- %- >A 1'0,''%..<.E &0.-0 <,%'0 2-.%1-&' >7 < '% 0&-'%"0.%/-0 0''0 -##'&%/-.,..,%.0%',2%0 *6 %220 0 ** -.%"0.- -'-&% *8 ;

6

7 .-,/-0022%'-',- ) ) 3" = F?D"-. ) %) 3 59! % 2"-. +G 6??D % 9 : : ). G "-.B B 3 5 "-.! " 3 0"5 # # 3 5 % & '9 3 5 :# #) 8

8 G 9 BB % %) '"0%.--##'&%/-%-0'-<%/-01%/%% 6 '%.,..,% 0'"0%.--##'&%/-%-0,-2%00&'.%.,. 0,-,%0 H3.65' 9 H,%)))I# & )) 3 *;D5 ). ) 0",I66 H ) 3 *&*5% % 3 ) I5)9,%3 90",I D H *D0",I665 =?D H 0",I66 F?D,% -:,%) 0",I66 788;D 0",I66) %%%%% *AD,% =D) # 6=D,%+ 0",I66 9 9,% =

9 .%<6 "0-0'"0%.--##'&%/-%-0,-2%00&',% 3<%'-0.'-, % %00,-,%..-'.%.- >7 3FAD5 -##'&%/-#%%0 >6 3**D5 -##'&%/- 0"..0.2<%.-I?> 1%/% 3*D5 -##'&%/- 0.'-%'0%&0/0?6 3>D5 +0,+ -. +?= 36*D5 %'.0-##'&%/-?> 3*D5 +,+ /' >* 3>=D5 6? 36>D5?= 36?D5?7 366D5 >7 3*;D5?F 3FD5 6' !& & 0",I66 :3.>5 H%2') 0",I663J'5 2') 0",I66 )=*D0",I66)FAD ) 2') 0",I66, )!:7=67=D H"-.= :I "-. 7

0\",I663J'5 2') 0\",I66 )=*D0\",I66)FAD ) 2') 0\",I66, )!:7=67=D H\"-.= :I \"-.")

10 .%<> "0-00.,..,% 0'"0%.--##'&%/-%-02%0 0'' %0% 0''0,- 3 %.%106778D 0'2'5 -##'&%/- 0"..0.2<%. -1%/% -##'&%/- #%%0..-'.%.-.-.%'0.%'% 66 67F 6??F 6>?7 #0'&- 6?A *=* ;7; 1%% >6* -'% % II F*6 ;*F 7A; 2%&% >8 FA ;>7 A?> 2-.-&%''- 8? 6?? F?? ;8? &0"%%?6 ;FA *88 7>F 1'% % *= 86 *;A FA; '% %?? 6A *>> **= %,.% >= *6> *?A AFA ',0"#,&- 66;8 *?8A *?=; 8*6= "0 %2%00,- 30K',0"#,&-5 *; >*6 ;F7 =6* 1!0#H > '-<%/-01%/%%0'%%.% 0''0-##'&%/-.,..,%.0 ),% 7? ' ) : :9 ) B B ' ) :!. 6?

,% 7?")

11 3 ) I BB5 9 3 : 5' I : 365 & 9 ' : : 3 5 # 3 5 :9 9 ' % * G : :9 * '0 -##'&%/-.,..,%.0.%'%! "0-0 %%..0.@0 0' 10-"0- ) 3 "-.5 3.*5 "-.6678I *?A7= ) 7= "-. 1) Tali imperfezioni sono analoghe a quelle che hanno dato origine al mercato degli interest rate swap IRS), per cui un emittente può trovare più conveniente emettere una passività a tasso variabile e trasformarla in una a tasso fisso tramite un contratto di interest rate swap con un intermediario specializzato, piuttosto che emettere direttamente una passività a tasso fisso. 66

12 G) 9 : :.%<* 0"- -##'&%/-.,..,%.0+,-.%.0#-% 36778I',&'-677= <%'-0-"%'0 3"' '05 0"-!7 *6?A 66. ") *) 66?*7 >6 I 3&5 ;68> 6? ##7 >?? 6. 6F6F; **. ;8=6= 6AF 1!# 677= '022%'.2-'-&0 -##'&%/-.,..,%.0 ' C!!7 ) 6>

6>")

13 9 ") "&% % ##7 *8!7 )G G ) 9 3 *8 ") *)59 G C ),!7 ) %*# *5G ) ) : B B! ) 5 &6>!7 "-., )9 )") "& > 9 3>5 ' L % % % : : ) 3*5 1 ") "& ' G BB 3' )) %5 2) È peraltro opportuno segnalare che la ritenuta sugli interessi di queste obbligazioni è pari al 27 per cento. 3) Consideriamo ad esempio il caso di un reverse convertible scritto su azioni della società XY con uno strike price a 10 euro; se alla scadenza l'azione quota meno di questo valore l'emittente avrà convenienza ad esercitare l'opzione. 6*

Consideriamo ad esempio il caso di un reverse convertible scritto su azioni della società XY con uno strike price a 10 euro;")

14 : BB+ ' * 3 '9>?5 B B ) ):% 3 ):% *5' 9 ) & )) : : 5 G * ' ) :9, ) ) *8 ") *) 3>?5 9 36F 5 3'5) 3F 5 9 3F5 % ) ):%35 4) Normalmente è prevista una opzione di tipo floor che impedisce al tasso cedolare di diventare negativo. 6F

3F 5 9 3F5 % ) ):%35 4) Normalmente è")

15 ' 9 35) % ):%) ):% ) M ) 2 ) ):% G! ;< )) *)) ;< )) "&. 3):%5 % ):%! 0< )) *)) ;< )) "& = 2< )) *)) > 1;< )) *)) ;< )) "& ) 3>5 L 3;5 ' 3>5 ' 9 ) % ):% : 3 : :95 3?) %&) 5 5) Stiamo, per semplicità, trascurando il rischio di default. 6;

% ):% : 3 : :95 3?")

16 * 3?) %&) 5 ) 3 5 ) "" 3A5,) " B B677=C>??=3 ; 5 AF?D ) 5 *' % ' 1) ) : < ' 0''0-##'&%/-.,..,%.0 ) ) 3 %5 3"-.5 %!7 "-. #)% 6) Secondo alcune classificazioni un'obbligazione di questo tipo credit linked note) rappresenta di per sé un credit risk derivative. 7) La definizione di "evento di default" viene data nel regolamento del prestito, ed è molto ampia, comprendendo oltre al vero e proprio inadempimento anche altre fattispecie, come ad esempio la ristrutturazione del debito estero o il mancato puntuale adempimento. 6A

La definizione di \"evento di default\" viene data nel regolamento del prestito, ed è molto ampia, comprendendo oltre al vero e proprio")

17 ' ) #)% BB #)% + G 3BB!7 5G! mispricing Pmb + Pmo) Ptb + Pto) = P to! 2 ) 2 ) 2 ) 2 ) BB 3*5! mispricing = P mo P P to to. #)%): 2!7 9 )2 # : ' #)%! #)% G : ). : #)% :3.F5 N BB 3 ) 2 O2 5 #)% ) 68

%): 2!")

18 G BB.%<F -.%"0.1%20// <-020//-.0-- *?0.7=I*? 7=..-'- 35 )% " 78C?>.' 8 &78C?6 " 7=C?; 8 &7=C?> "#*? " 7=C?* "#*? I6A I=7 67 I?= I**A?7 6= 6>*F 6> I?6 8A?F?> FF;?A 1!# I < I < '#)% "7=I?>31*5" 31F5 677= 9#)% 6=

% \"7=I?")

19 1&6!" # %&!" # I I 1&> 67

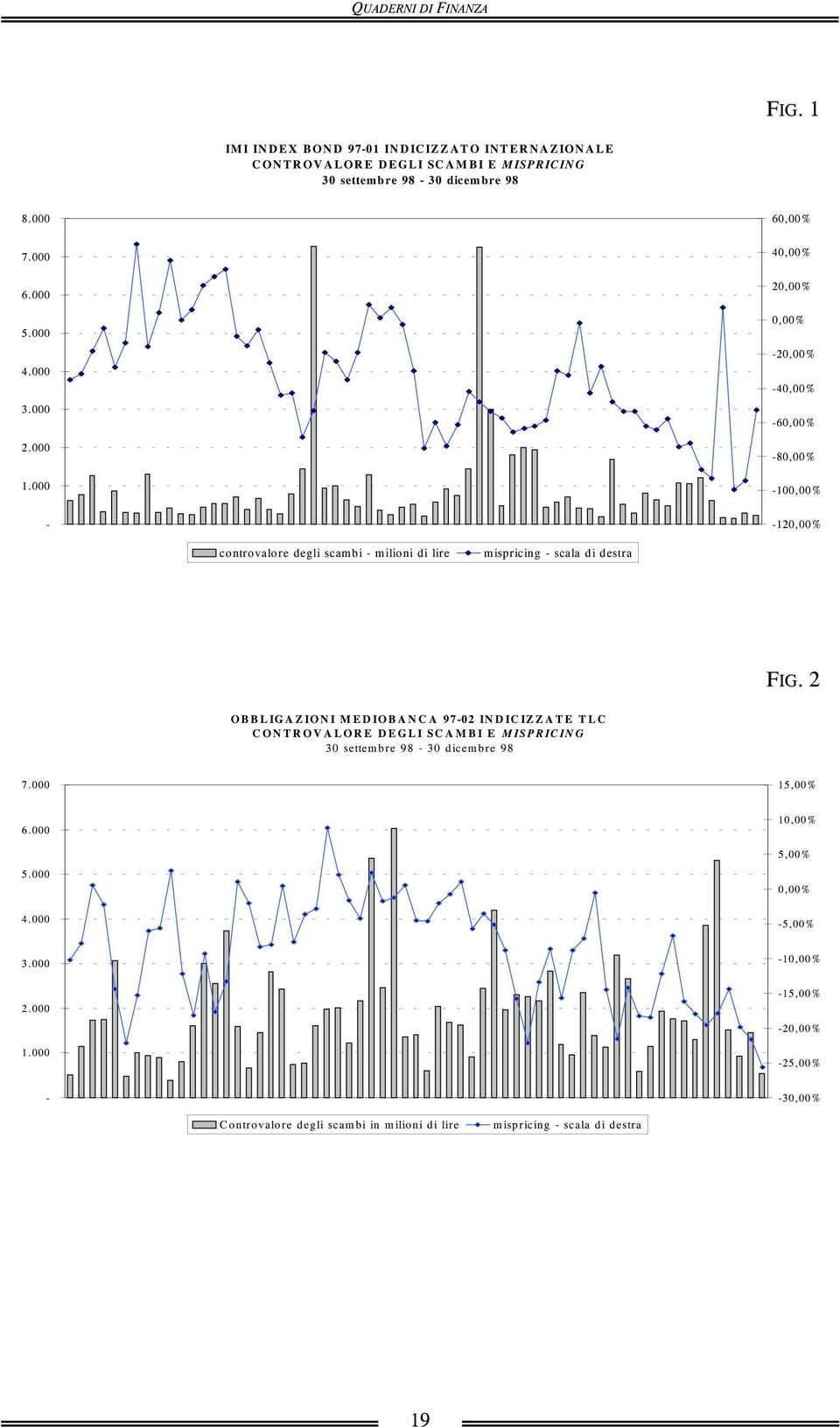

20 1&* #!" # %&!" # I I 1&F OBBLIGAZIONI MEDIOCREDITO CENTRALE 98/03 INDICIZZATE MIB30 CONTROVALORE DEGLI SCAMBI E MISPRICING 30 settembre dicembre 98 I >?

21 1&; <6, %22-1- "0.-!'-##'&%/-0 B"0 -#%% 7=C?;*6;D - 20"- %' "#-- //%.-%''0%,%/-0,-200B 3=5 % "-.3" *6;D 5 : 2 : :% + 2 B B 3 ) 5! 2 I2 P32 O2 5I2 P2 2 P2 8) G. Castellani e M. De Felice ci hanno messo a disposizione la routine per il calcolo del valore teorico dell'opzione e il database con le informazioni storiche sulla struttura per scadenza dei tassi swap e sulle volatilità storiche dei titoli assicurativi. >6

22 2 ) ) BB 3 )2 O2 5 BB )2 ) % ):%, ) : 6??D F?D 3 5A 1&A MISPRICING PER IL TITOLO OBBLIGAZIONARIO MEDIOBANCA 3,15% CON PREMIO AL RIMBORSO INDICIZZATO ALLE ASSICURAZIONI EUROPEE 12,00 valore dell'opzione per 100 di sottostante 10,00 8,00 6,00 4,00 2,00 0,00 30/09/98 07/10/98 14/10/98 21/10/98 28/10/98 04/11/98 11/11/98 18/11/98 25/11/98 02/12/98 09/12/98 16/12/98 23/12/98 30/12/98 Valore mercato opzione Valore teorico opzione con volatilità storica Valore teorico opzione con volatilità storica +100% Valore teorico opzione con volatilità storica -40% N 3 5 : 6??D : 3 : 6??D5, : "-. : G #)% G >>

23 "-.B B 3 5 < 2-#'0".%2%0/% /-0 0&' <0..-! %',2-1'. 0''%0&-'%"0.%/-0 ' : G ) G G 3 : 5 G <6 '%1%0 0''0"-0 -##'&%/-.,..,%.0, : : 3 % " 5 '., 3 '*=;C7* : 6=6=>6AC8F' )9., 3 ';=C7=56?? ) # *? ) Si ricorda in proposito come la Consob avesse richiesto, in occasione della stesura del Testo Unico della finanza, che questa esenzione fosse rimossa. >*

24 36?5 G ) ):: 6>7., # 6?? 3665 # BG : B., >5 35 ) : 36*5 : 6 * 5 'F6;C7A6 ; 5.,. : ) 10) Tuttavia, il collocamento tra il pubblico di obbligazioni bancarie, in particolare struttrate, può comunque avvenire in condizioni di scarsa trasparenza. Infatti, il prezzo di collocamento delle obbligazioni strutturate distribuite tramite la rete di sportelli bancari è spesso determinato in condizioni di opacità informativa, poiché non è previsto che il regolamento del prestito o il foglio informativo analitico illustrino in dettaglio i criteri di fissazione della cedola e del prezzo di collocamento all'atto dell'emissione. Sebbene le disposizioni della Banca d'italia si spingano fino a prevedere un obbligo di quantificazione del valore della componente derivata implicita nelle obbligazioni strutturate, non è invece previsto un obbligo specifico di illustrazione dell'unbundling del titolo e di come il valore dello strumento derivato acquistato/venduto dal sottoscrittore trovi contropartita, ad esempio, in una cedola fissa più bassa/alta di quella di mercato per titoli aventi pari scadenza e rischio di default) o in altre cartteristiche del titolo stesso prezzo di emissione, valore di rimborso, opzioni call o put). 11) Limite recentemente innalzato a 300 miliardi per le obbligazioni plain vanilla. 12) Peraltro, la vigilanza per finalità a cui si ispira il Testo Unico della finanza appare in contrasto con questa statuizione del Testo Unico bancario, in quanto anche l'informativa al pubblico contribuisce all'efficienza del mercato. 13) Cfr. comunicazioni Consob SGE/RM/ e DAL/RM/ >F

25 66;>>C7= 9 I I )) >=66;>>C7= > B B ) < :! 5, ) G F &5 5 ' ) B B B B ) >;

26 : 36F5 +) B B ) ) 3 5 : 35 # <> '% 1%0 0''% 0&-/%/-0 -##'&%/-.,..,%.0,' "0%.- 0- %- : 2 G 66;>>C7= ) 9 ' ) )>A 65 : >= >66;>>C7=+ 14) Inoltre, essendo opzioni a lungo termine, è particolarmente difficile la rilevazione di alcuni parametri essenziali per la definizione del prezzo come, ad esempio, il valore della volatilità, dal momento che non esiste un riferimento di mercato per volatilità su orizzonti temporali superiori all'anno. Da questo punto di vista le difficoltà di pricing sussistono anche per le opzioni più "semplici" che possono essere valutate con il modello di Black e Scholes. >A

27 % ' ) 3>75.,. 7=?788F>FC6>C7= %I %) 35 3 BB5 > ' BB '; I I 3%5: 3%)5G : : :# # ) G G )% &) >8

28 #)% ) BB 35 % & &)3 & &5 "-. B B "-.: :, " "-. B BG ' 3))5 3!7 )5 36;5 ))!7 ) ) 3 52G : G9. : 9 # #) " ) Cfr. M. Pagano e A. Roel, "Transparency and liquidity: a comparison of auction and dealer markets with informed trading", Journal of Finance, >=

29 ! " 9 M G!7 ) ))! ". 3668A=C7=5 : "-. -. # #),"-. L I : )% &)I : & <* 1'0,''%..<.E &0.-0 <,%'0 2-.%1-&' % : )* ;>>C7= B : B+ : ) M 35, F6 >66;>>C7=3 )B B5'*8 > : : G + >7

30 :) : 36A5 : C7=?A;?8F ), : % ) 3 M 5 ) : ) : '-# : 3 * 5 : )A' ': 66;>>C7= F* ; ) % 16) L'unica eccezione è data dal caso in cui l'intermediario proceda, contemporaneamente all'acquisto dell'obbligazione strutturata, all'assunzione di una posizione in strumenti derivati di ammontare esattamente equivalente, ma di segno opposto, a quella implicitamente assunta con l'acquisto dell'obbligazione strutturata. *?

31 < '%0&-'%"0.%/-0 0''0-##'&%/-.,..,%.0%', 2%0 : '0& )) ) 0 )9:*# 8%),%: :3)) )) :))5)9. 367==5 67=A96*? : %& ** % 1 0 : '.; # Q0 3#15 : ' H0J 3'05 # Q09'3!7 & ))0' 5 : 6;? 1 : 17) S. Tinic 1988), "Anatomy of initial public offerings of common stocks", Journal of Finance, 43, pp *6

32 .%<; 0+,.20'%""-0%''%+,-.%/-0 -##'&%/-.,..,%.0%',2%0.%'% 1%%,%3Q05 + B+++,+,,--, : IIII 4 6;? "', 4 ) >;? "', G >;D ,--, C ++, C+,--, + 4 G 4 G 4 4 G ;D 1!R&S@677= *>

33 %220 0 )#% 2 2 %B#>B6778C>???3F>88 7C7C7=5'! I I I "#*? : 8D 3 5 "#*? "#*?FC=C78 8D>*D + >*D "#*? >*D B B "#*?') M "#*? )#% ; 2" *?;D677=C>??; - A%) 3 F>AA 6C7C7=5 '! I I *?;D I 9.) - A%) :;?D ; % 9 )#% 0 2" 677=C>??=3F6>A >AC>C7=5'! I I AD36777>???5 F=D" :35 >??6 F=D '#-'9?>?D I " ):% ) ) ):% " F=D'#-O>? **

34 )#% D 2" 677=C>?6=") &3FF?* >*C6>C7=5'! I I 6>D 8D AD ;;?D;D! )) = 2D'E4 1;< +)) & 2; #)5 * A>??F" : A>??*3 ) 5 I 3 5'*D >??F>?6= 87=D9' 86;D3 5 >?=D )#% E 2" AF?D677=C>??=B B3 F>>A6AC8C7=5'! I I AF?D" : * 1 : >??* I ') 9 N :*' "R : ) 3.6%5%: #* =)F8;D *F

35 2-#%#'.E,",'%.0 + %6%=% %-%.0% <0'<0'' + 3<%'-200.,%'5.%<6% 6T%- >T%- *T%- FT%- ;T%- AT%- 8T%- =T%- ''???????????8?>F?**?F;?;7 %6??????????>=?>=?F8?F8?F8 %>????????8?>;?;A?A=?=>?77 %*??=?6*?>*?*A?;??A=?A=?A= %6?????F?F>?A8?=; 6?A 66; 6>A %>?????*?6=?F7?8;?77 66* 6;; %*????68?*>?FF?;6?A= 6?? 66> #6??;?**?A8 6?8 6FA 686 >6A >;* #>??;?>>?>7?87 6*6 67F >F? >;7 #*?*;?=; 6F; >F6 *?7 *7? F76 ;=7 #6?86 >*A F6F AA* =7= 66A? 6**6 6F7F #>?;7 >7* ;A7 =F6 6?87 6>;7 6F*; 6;F7 #* >86 8*> 6>*> 68?7 >6A8 >;AF >7>= **>A #6 *8; 788 6;78 >68F >8>= *>=F *88= F6*> #> A8* 6**? 677; >;*> >7*= *>;? *F** *;6= #* 6*>? >676 >=F= **6? *8FF F?F8 F*?6 F8;F '' 67F> >A?8 *?;7 *F?6 *88> F>76 F>76 F=7> <0."0. &% 0 20,'%.<0 &% 0 %'' -2-%.0??F?6;?*;?A*?=7 66; 6*= 6A> F*8 7?8 6*A; 68=* >6A8 >;6F >87= *?A* 6F6 >76 F*; ;A8 A=? 8=? =;7 7*> 1!B@ 67>?I6778B"R 1677= ' 1 677= ) " #*: *G :* *;

36 . ) F*D 36=5 2 G 677=#.2 >??8 ;*D 35M 18) Il valore così ottenuto è peraltro approssimato per eccesso, dal momento che le probabilità di default associate alle cedole successive all'ottava sono state considerate uguali all'ultimo dato disponibile nelle tavole di Moody's, mentre normalmente la probabilità di default cresce all'aumentare dell'orizzonte temporale considerato. Inoltre nella valutazione non si è tenuto conto né del rischio "Mediobanca" né del valore dell'opzione di rimborso anticipato detenuta dall'emittente. A titolo esemplificativo, prescindendo sempre dall'opzione di rimborso anticipato e dal rischio specifico dell'emittente "Mediobanca", una cedola del 7,85% avrebbe consentito a questa obbligazione di avere un tasso di rendimento atteso del 5,3%, uguale cioè a quello di un BTP decennale a fine febbraio '98. *A

37 -.%"0.- -'-&% <B" *6;D677=I>??; B 6) ' B" *6;D B)% & 8 *6;D% )36T>??;5: M i P s) = N max 0, 0, S i = 1 i 0 )? ) 3 6T 677=5 I M i 17 = S ik /17 k = 1 I +. 6 P6T677=. H P. HI6 O*HP>*6A. 68 P6T >??* '% &%%K%I,%2 %%@%&RS% &2'&&</U < & >) " ) B% G P s) = N max 0, 0, B 1 k 17 k = 1 B 6 = α S k i = 1 i ik + A α i = 1 6S i 0 / ) P 6 > A' 3>5 G 6 * )A# " G % & B B G *8

38 {,,..., } x = x 1 x 2 x m t 1, t 2,..., t m ) % & ) m, x ) = k, k) V t x v t t k = 1 "3' 5) B B F - A)) ~ E t ~ P t = v t, s E P s [ ] ) ) ) ) t F ) ) " B% 'G " ': ) ) ) : 3 5) " 7 ) *=

39 ). / 2 4! "#!"## % & '') * ' + ", " " -. /!%&', * +,-! --'# *, - %!0 ""% *1'# %, 0 * **%3 3-!! 0,--!1+ - 3##!') 1) ". 1,--!1-3##! -. 5&, #6 %4--'#.7% 0&+-##)--#.7% 2,&41'#.!'#. 3 1 * 1 %+,#-!'#. 3 4, " #!* / ) -1- '' #, '!'#.7 %/ /72 %/ %/

40 . 3 " 3 %!0 #*!%/ / %",--!1 51-9!!,- / 2-1- '' #, //72, :--'#/73, " %2--'#/--#/ #6% 5 6 ' -- 3' --# /7 5 0 & +- ## 2 --# /7 14--#/7% 7-3##!3'.1'#/ 1'#/ *2 1;-0;!- * %'' #-, ''#%,-2 3 ",--! %&'--#2 ",--! %&'1'#2 %,--!1-3##!3' /!'#/!'#2 ) ,%!!0-*! 1-*4. 3 9,, %!!0--*4 / " -#: ;!0 '''--##4 2 3 : 4 3; %< 1<3%!=%+>%4 4 % *4

41 % 4 8 8, '# 4 % ",--!1 %--%"## 2--#4 3 6,--!1 *-3''4% 3 4 3=8: ; <= )!) 2 5% ) 3 6!>, ) ; 1 %'' #- *. 3 % 0 " % *!,-

42

43 3,8,5, ", ", 0 ) 2 * ::% 2?, ", *? ::3 ::%,, !- 2 ) 0 7) ", " * 3,:,3%,:&, ) 2 " * A / B --1 #! - -'-! 4%!0!- --- ##!#-"'##!--9 4%B!!# '--'#!0- :;*53:-# ##'-A;!'#46-.C1 "!07-D'C1-'! :--##!#-'-#!0"'-!-!! ##'-"!! ,8,5,6-)-6-.. ::##'-''C '6--6-.? ::3 ::%,, !-##'-.'--'61-6 -)-6- *##'---!1"!1+'---!#!# "!8!! --; &;43%,! 1'-!D!42' "!8!! --; &;43%,, ::5: *3,8, :,: /2;4/).F/;4.4F/;4.4)

44 ,-:#3'));2; 63#-

I DERIVATI: QUALCHE NOTA CORSO PAS. Federica Miglietta Bari, luglio 2014

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

INFORMAZIONI SULLE CARATTERISTICHE DELL EMISSIONE Ammontare dell emissione

FOGLIO INFORMATIVO ANALITICO PER LA RACCOLTA IN TITOLI DELLE BANCHE (REDATTO AI SENSI DELLA DISCIPLINA IN MATERIA DI TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI) OBBLIGAZIONE 127 CODICE ISIN IT0003373534

FOGLIO INFORMATIVO ANALITICO PER LA RACCOLTA IN TITOLI DELLE BANCHE (REDATTO AI SENSI DELLA DISCIPLINA IN MATERIA DI TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI) OBBLIGAZIONE 127 CODICE ISIN IT0003373534

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Quesiti livello Application

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

Metodologia di valutazione e di pricing per la emissione/negoziazione dei prestiti obbligazionari emessi dalla Cassa Rurale di Pinzolo

Metodologia di valutazione e di pricing per la emissione/negoziazione dei prestiti obbligazionari emessi dalla Cassa Rurale di Pinzolo 13 novembre 2014 PREMESSA Il presente documento definisce ed illustra

Metodologia di valutazione e di pricing per la emissione/negoziazione dei prestiti obbligazionari emessi dalla Cassa Rurale di Pinzolo 13 novembre 2014 PREMESSA Il presente documento definisce ed illustra

OPZIONI, DURATION E INTEREST RATE SWAP (IRS)

") ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI, DURATION E INTEREST RATE SWAP (IRS) Valutazione delle opzioni Esercizio 1 2 ESERCIZIO 1 Il portafoglio di un investitore è composto di 520 azioni della società

ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI, DURATION E INTEREST RATE SWAP (IRS) Valutazione delle opzioni Esercizio 1 2 ESERCIZIO 1 Il portafoglio di un investitore è composto di 520 azioni della società

II SUPPLEMENTO AL PROSPETTO DI BASE

Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007 soggetta a direzione e coordinamento di ICCREA HOLDING

Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007 soggetta a direzione e coordinamento di ICCREA HOLDING

Reverse Convertible OPPURE

Rischio Rischio Rischio Investor Education Emissioni L ingegnerizzazione di una : I diversi profili Covered Warrant.8.1.12.1.16.8.1.12.1.16 Obbligazioni Strutturate 2 Rendimento.16.1.12.1.8 Rendimento.16.1.12.1.8

Rischio Rischio Rischio Investor Education Emissioni L ingegnerizzazione di una : I diversi profili Covered Warrant.8.1.12.1.16.8.1.12.1.16 Obbligazioni Strutturate 2 Rendimento.16.1.12.1.8 Rendimento.16.1.12.1.8

SOCIETE GENERALE EXCHANGE RATE LINKED NOTES 30/06/2015 (Isin XS0512071902)

") SCHEDA PRODOTTO SOCIETE GENERALE EXCHANGE RATE LINKED NOTES 30/06/2015 (Isin XS0512071902) Natura dello strumento finanziario Il titolo SOCIETE GENERALE EXCHANGE RATE LINKED NOTES 30/06/2015 è un obbligazione

SCHEDA PRODOTTO SOCIETE GENERALE EXCHANGE RATE LINKED NOTES 30/06/2015 (Isin XS0512071902) Natura dello strumento finanziario Il titolo SOCIETE GENERALE EXCHANGE RATE LINKED NOTES 30/06/2015 è un obbligazione

CONDIZIONI DEFINITIVE

CONDIZIONI DEFINITIVE BANCA AGRICOLA POPOLARE DI RAGUSA Società Cooperativa per Azioni CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "BANCA AGRICOLA POPOLARE DI RAGUSA OBBLIGAZIONI A TASSO

CONDIZIONI DEFINITIVE BANCA AGRICOLA POPOLARE DI RAGUSA Società Cooperativa per Azioni CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "BANCA AGRICOLA POPOLARE DI RAGUSA OBBLIGAZIONI A TASSO

POLICY DI VALUTAZIONE E PRICING

POLICY DI VALUTAZIONE E PRICING Documento adottato con delibera del Consiglio di Amministrazione del 11/03/2014 Premessa La presente policy viene redatta sulla base di quanto disposto dalla comunicazione

POLICY DI VALUTAZIONE E PRICING Documento adottato con delibera del Consiglio di Amministrazione del 11/03/2014 Premessa La presente policy viene redatta sulla base di quanto disposto dalla comunicazione

CONDIZIONI DEFINITIVE

BANCA ALPI MARITTIME CREDITO COOPERATIVO CARRU S.C.P.A. in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PRESTITO OBBLIGAZIONARIO Banca Alpi Marittime Credito Cooperativo Carrù S.c.p.a.

BANCA ALPI MARITTIME CREDITO COOPERATIVO CARRU S.C.P.A. in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PRESTITO OBBLIGAZIONARIO Banca Alpi Marittime Credito Cooperativo Carrù S.c.p.a.

Coperture plain vanilla e coperture esotiche: opportunità e rischi

Coperture plain vanilla e coperture esotiche: opportunità e rischi Prof. Manuela Geranio, Università Bocconi Prof. Giovanna Zanotti, Università Bocconi Assolombarda, 1 Aprile 2008, Milano Agenda I. Obiettivi

Coperture plain vanilla e coperture esotiche: opportunità e rischi Prof. Manuela Geranio, Università Bocconi Prof. Giovanna Zanotti, Università Bocconi Assolombarda, 1 Aprile 2008, Milano Agenda I. Obiettivi

Metodologia di valutazione e di pricing per la emissione/negoziazione dei prestiti obbligazionari emessi dalla Cassa Rurale di Trento

Metodologia di valutazione e di pricing per la emissione/negoziazione dei prestiti obbligazionari emessi dalla Cassa Rurale di Trento Data 16 febbraio 2011 Delibera Consiglio d Amministrazione del marzo

Metodologia di valutazione e di pricing per la emissione/negoziazione dei prestiti obbligazionari emessi dalla Cassa Rurale di Trento Data 16 febbraio 2011 Delibera Consiglio d Amministrazione del marzo

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI Versione 0.0 delibera del Consiglio di Amministrazione del 05/05/2011 Versione 1.0 delibera del Consiglio di Amministrazione del 04/08/2011 Versione

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI Versione 0.0 delibera del Consiglio di Amministrazione del 05/05/2011 Versione 1.0 delibera del Consiglio di Amministrazione del 04/08/2011 Versione

CONDIZIONI DEFINITIVE NOTA INFORMATIVA SUL PROGRAMMA

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO VARIABILE" Emissione n. 182 B.C.C. FORNACETTE 2007/2010 Euribor 6 mesi + 25 p.b. ISIN IT0004218829 Le

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO VARIABILE" Emissione n. 182 B.C.C. FORNACETTE 2007/2010 Euribor 6 mesi + 25 p.b. ISIN IT0004218829 Le

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa Francesca Querci Università di Genova Strumenti derivati e copertura dei rischi finanziari d impresa nel nuovo contesto di

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa Francesca Querci Università di Genova Strumenti derivati e copertura dei rischi finanziari d impresa nel nuovo contesto di

CONVIENE L ACCORDO MUTUI? UNA VALUTAZIONE DI MERCATO

CONVIENE L ACCORDO MUTUI? UNA VALUTAZIONE DI MERCATO di Flavio Angelini e Stefano Herzel nelmerito.com E' ormai opinione diffusa che l'intesa tra l'abi e il governo sulla rinegoziazione dei mutui, atta

CONVIENE L ACCORDO MUTUI? UNA VALUTAZIONE DI MERCATO di Flavio Angelini e Stefano Herzel nelmerito.com E' ormai opinione diffusa che l'intesa tra l'abi e il governo sulla rinegoziazione dei mutui, atta

LA RISTRUTTURAZIONE DEL DEBITO DEGLI ENTI PUBBLICI

LA RISTRUTTURAZIONE DEL DEBITO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 La ristrutturazione del debito In base al D.M. 1.12.2003 n. 389 sono consentite le seguenti operazioni:

LA RISTRUTTURAZIONE DEL DEBITO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 La ristrutturazione del debito In base al D.M. 1.12.2003 n. 389 sono consentite le seguenti operazioni:

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c.

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

BANCA ALETTI & C. S.p.A.

BANCA ALETTI & C. S.p.A. in qualità di Emittente e responsabile del collocamento del Programma di offerta al pubblico e/o quotazione dei certificates BORSA PROTETTA e BORSA PROTETTA con CAP e BORSA PROTETTA

BANCA ALETTI & C. S.p.A. in qualità di Emittente e responsabile del collocamento del Programma di offerta al pubblico e/o quotazione dei certificates BORSA PROTETTA e BORSA PROTETTA con CAP e BORSA PROTETTA

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

OBBLIGAZIONE 144 CODICE ISIN IT0003445431 EMISSIONE DI OBBLIGAZIONI STEP-UP 2003-2011 BANCA DI CREDITO COOPERATIVO DI CAMBIANO Soc. Coop. A Resp. Lim.

FOGLIO INFORMATIVO ANALITICO PER LA RACCOLTA IN TITOLI DELLE BANCHE (REDATTO AI SENSI DELLA DISCIPLINA IN MATERIA DI TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI) OBBLIGAZIONE 144 CODICE ISIN IT0003445431

FOGLIO INFORMATIVO ANALITICO PER LA RACCOLTA IN TITOLI DELLE BANCHE (REDATTO AI SENSI DELLA DISCIPLINA IN MATERIA DI TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI) OBBLIGAZIONE 144 CODICE ISIN IT0003445431

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI MASIANO TASSO VARIABILE

9. MODELLO DELLE CONDIZIONI DEFINITIVE Banca di Credito Cooperativo di Masiano (Pistoia) in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI

9. MODELLO DELLE CONDIZIONI DEFINITIVE Banca di Credito Cooperativo di Masiano (Pistoia) in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Tipo: Regolamento Redazione: Ufficio Organizzazione Approvazione: CdA Data rilascio: 27/04/2015 Revisione Data 1 2 3 27/04/2015

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Tipo: Regolamento Redazione: Ufficio Organizzazione Approvazione: CdA Data rilascio: 27/04/2015 Revisione Data 1 2 3 27/04/2015

L EMISSIONE DI OBBLIGAZIONI CONVERTIBILI

L EMISSIONE DI OBBLIGAZIONI CONVERTIBILI di Emanuele Rossi e Andrea Sergiacomo 1. Premessa Sia le S.P.A. che le S.A.P.A. ed in particolari casi anche le cooperative 1, hanno la facoltà di emettere prestiti

L EMISSIONE DI OBBLIGAZIONI CONVERTIBILI di Emanuele Rossi e Andrea Sergiacomo 1. Premessa Sia le S.P.A. che le S.A.P.A. ed in particolari casi anche le cooperative 1, hanno la facoltà di emettere prestiti

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Signa S.c. **********

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Signa S.c. ********** CDA del 13/11/2013 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING...

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Signa S.c. ********** CDA del 13/11/2013 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING...

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca del Valdarno Credito Cooperativo

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca del Valdarno Credito Cooperativo ********** Banca del Valdarno Credito Cooperativo Settembre 2013 1 INDICE 1. PREMESSA...

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca del Valdarno Credito Cooperativo ********** Banca del Valdarno Credito Cooperativo Settembre 2013 1 INDICE 1. PREMESSA...

INFORMAZIONI SULLE CARATTERISTICHE DELL EMISSIONE Ammontare dell emissione

FOGLIO INFORMATIVO ANALITICO PER LA RACCOLTA IN TITOLI DELLE BANCHE (REDATTO AI SENSI DELLA DISCIPLINA IN MATERIA DI TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI) OBBLIGAZIONE 120 CODICE ISIN IT0003353429

FOGLIO INFORMATIVO ANALITICO PER LA RACCOLTA IN TITOLI DELLE BANCHE (REDATTO AI SENSI DELLA DISCIPLINA IN MATERIA DI TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI) OBBLIGAZIONE 120 CODICE ISIN IT0003353429

call europea viene esercitata, consentendo un guadagno pari a

INTRODUZIONE Un opzione è un contratto derivato che conferisce al proprio detentore il diritto di disporre del titolo sottostante ad esso. Più precisamente, l acquisto di un opzione call (put) conferisce

INTRODUZIONE Un opzione è un contratto derivato che conferisce al proprio detentore il diritto di disporre del titolo sottostante ad esso. Più precisamente, l acquisto di un opzione call (put) conferisce

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

SINTESI POLICY DI VALUTAZIONE E PRICING

SINTESI POLICY DI VALUTAZIONE E PRICING Delibera Cda del 19 febbraio 2014 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 4 2 1. PREMESSA L approccio metodologico per la valutazione

SINTESI POLICY DI VALUTAZIONE E PRICING Delibera Cda del 19 febbraio 2014 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 4 2 1. PREMESSA L approccio metodologico per la valutazione

Prestito Obbligazionario Banca di Imola SpA 185^ Emissione 02/04/2007-02/04/2010 TV% Media Mensile (Codice ISIN IT0004219223)

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente

MODELLO DELLE CONDIZIONI DEFINITIVE BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI CARATE

MODELLO DELLE CONDIZIONI DEFINITIVE BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI CARATE

"CASSA DI RISPARMIO DI ALESSANDRIA S.p.A. OBBLIGAZIONI A TASSO FISSO" Cassa di Risparmio di Alessandria 4 Febbraio 2008/2012

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA/PROGRAMMA SUL PROGRAMMA "CASSA DI RISPARMIO DI ALESSANDRIA S.p.A. OBBLIGAZIONI A TASSO FISSO" Cassa di Risparmio di Alessandria 4 Febbraio 2008/2012 Tasso Fisso

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA/PROGRAMMA SUL PROGRAMMA "CASSA DI RISPARMIO DI ALESSANDRIA S.p.A. OBBLIGAZIONI A TASSO FISSO" Cassa di Risparmio di Alessandria 4 Febbraio 2008/2012 Tasso Fisso

Titoli indicizzati Definizioni Prezzo di un CCT. Titoli indicizzati. Flavio Angelini. Università di Perugia

Titoli indicizzati Flavio Angelini Università di Perugia Titoli indicizzati Tra i principali titoli indicizzati del mercato monetario ci sono: Mutui a Tasso Variabile, Obbligazioni a Tasso Variabile, Forward

Titoli indicizzati Flavio Angelini Università di Perugia Titoli indicizzati Tra i principali titoli indicizzati del mercato monetario ci sono: Mutui a Tasso Variabile, Obbligazioni a Tasso Variabile, Forward

Politica di valutazione e pricing

Politica di valutazione e pricing Aprile 2014 Indice Premessa... 3 1. Politica di valutazione e pricing... 3 1.1 Ambito di applicazione e contenuto... 3 1.2 Caratteristiche delle metodologie di pricing

Politica di valutazione e pricing Aprile 2014 Indice Premessa... 3 1. Politica di valutazione e pricing... 3 1.1 Ambito di applicazione e contenuto... 3 1.2 Caratteristiche delle metodologie di pricing

Banca di Legnano 23 Agosto 2013/2017 Tasso Misto,

CONDIZIONI DEFINITIVE al PROSPETTO DI BASE SUL PROGRAMMA BANCA DI LEGNANO S.P.A. OBBLIGAZIONI PLAIN VANILLA Banca di Legnano 23 Agosto 2013/2017 Tasso Misto, ISIN IT000494075 2 Obbligazioni a Tasso Misto

CONDIZIONI DEFINITIVE al PROSPETTO DI BASE SUL PROGRAMMA BANCA DI LEGNANO S.P.A. OBBLIGAZIONI PLAIN VANILLA Banca di Legnano 23 Agosto 2013/2017 Tasso Misto, ISIN IT000494075 2 Obbligazioni a Tasso Misto

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Banca di Legnano 17 Maggio 2013/2016 Tasso Misto,

CONDIZIONI DEFINITIVE al PROSPETTO DI BASE SUL PROGRAMMA BANCA DI LEGNANO S.P.A. OBBLIGAZIONI PLAIN VANILLA Banca di Legnano 17 Maggio 2013/2016 Tasso Misto, ISIN IT000490924 5 Obbligazioni a Tasso Misto

CONDIZIONI DEFINITIVE al PROSPETTO DI BASE SUL PROGRAMMA BANCA DI LEGNANO S.P.A. OBBLIGAZIONI PLAIN VANILLA Banca di Legnano 17 Maggio 2013/2016 Tasso Misto, ISIN IT000490924 5 Obbligazioni a Tasso Misto

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

RISOLUZIONE N. 58/E. OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

INFORMATIVA SUI PRESTITI OBBLIGAZIONARI RICONDUCIBILI ALLA TIPOLOGIA TITOLI A TASSO VARIABILE SUBORDINATO UPPER TIER II BANCA C.R.

Sede Legale e Direzione Generale in Asti, Piazza Libertà n. 23 Iscritta all Albo delle Banche autorizzate al n. 5142 Capogruppo del Gruppo Bancario Cassa di Risparmio di Asti S.p.A. Iscritto all Albo dei

Sede Legale e Direzione Generale in Asti, Piazza Libertà n. 23 Iscritta all Albo delle Banche autorizzate al n. 5142 Capogruppo del Gruppo Bancario Cassa di Risparmio di Asti S.p.A. Iscritto all Albo dei

ESERCITAZIONE MATEMATICA FINANZIARIA OPZIONI. Matematica finanziaria Dott. Andrea Erdas Anno Accademico 2011/2012

ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI 2 LE OPZIONI Le opzioni sono contratti che forniscono al detentore il diritto di acquistare o vendere una certa quantità del bene sottostante a una certa

ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI 2 LE OPZIONI Le opzioni sono contratti che forniscono al detentore il diritto di acquistare o vendere una certa quantità del bene sottostante a una certa

BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente

MODELLO DELLE CONDIZIONI DEFINITIVE BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI CARATE

MODELLO DELLE CONDIZIONI DEFINITIVE BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI CARATE

Banca della Bergamasca CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DELLA BERGAMASCA CREDITO COOPERATIVO TASSO FISSO

Banca della Bergamasca - Credito Cooperativo - in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DELLA BERGAMASCA CREDITO COOPERATIVO TASSO FISSO BANCA DELLA BERGAMASCA

Banca della Bergamasca - Credito Cooperativo - in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DELLA BERGAMASCA CREDITO COOPERATIVO TASSO FISSO BANCA DELLA BERGAMASCA

CONDIZIONI DEFINITIVE DEL PRESTITO OBBLIGAZIONARIO CASSA PADANA TASSO VARIABILE

A.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo, Società Cooperativa in qualità di Emittente CONDIZIONI DEFINITIVE DEL PRESTITO OBBLIGAZIONARIO CASSA PADANA TASSO VARIABILE

A.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo, Società Cooperativa in qualità di Emittente CONDIZIONI DEFINITIVE DEL PRESTITO OBBLIGAZIONARIO CASSA PADANA TASSO VARIABILE

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina Credito Cooperativo **********

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina Credito Cooperativo ********** 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1.

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina Credito Cooperativo ********** 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1.

Metodologia di pricing e Regole interne per la emissione/negoziazione dei prestiti obbligazionari emessi dalla BCC

Metodologia di pricing e Regole interne per la emissione/negoziazione dei prestiti obbligazionari emessi dalla BCC (assunte in attesa delle definitive Linee Guida Interassociative per l applicazione delle

Metodologia di pricing e Regole interne per la emissione/negoziazione dei prestiti obbligazionari emessi dalla BCC (assunte in attesa delle definitive Linee Guida Interassociative per l applicazione delle

Scegli la tua Banca...

Caratteristiche principali del Prestito Obbligazionario. Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Tasso Variabile con Minimo e Massimo 2016 - ISIN IT000532187 Obbligazione

Caratteristiche principali del Prestito Obbligazionario. Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Tasso Variabile con Minimo e Massimo 2016 - ISIN IT000532187 Obbligazione

comunicazione dell avvenuto rilascio del provvedimento di approvazione con nota del 14 novembre 2012, protocollo n. 12089829 (il Prospetto ).

.") AVVISO DI AVVENUTA PUBBLICAZIONE DEL PROSPETTO RELATIVO ALL OFFERTA PUBBLICA DI SOTTOSCRIZIONE E ALLA CONTESTUALE AMMISSIONE A QUOTAZIONE SUL MERCATO TELEMATICO DELLE OBBLIGAZIONI ( MOT ) DELLE OBBLIGAZIONI

AVVISO DI AVVENUTA PUBBLICAZIONE DEL PROSPETTO RELATIVO ALL OFFERTA PUBBLICA DI SOTTOSCRIZIONE E ALLA CONTESTUALE AMMISSIONE A QUOTAZIONE SUL MERCATO TELEMATICO DELLE OBBLIGAZIONI ( MOT ) DELLE OBBLIGAZIONI

CONDIZIONI DEFINITIVE. alla NOTA INFORMATIVA SUL PROGRAMMA

Società cooperativa CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA BANCA POPOLARE DELL EMILIA ROMAGNA S. C. OBBLIGAZIONI A TASSO FISSO Per il Prestito Obbligazionario BANCA POPOLARE DELL EMILIA

Società cooperativa CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA BANCA POPOLARE DELL EMILIA ROMAGNA S. C. OBBLIGAZIONI A TASSO FISSO Per il Prestito Obbligazionario BANCA POPOLARE DELL EMILIA

PIANO DI RISTRUTTURAZIONE DELLA METROGAS OFFERTA PUBBLICA DI ACQUISTO E SCAMBIO

PIANO DI RISTRUTTURAZIONE DELLA METROGAS OFFERTA PUBBLICA DI ACQUISTO E SCAMBIO L Associazione per la Tutela degli Investitori in Titoli Argentini (altrimenti indicata come Task Force Argentina o più semplicemente

PIANO DI RISTRUTTURAZIONE DELLA METROGAS OFFERTA PUBBLICA DI ACQUISTO E SCAMBIO L Associazione per la Tutela degli Investitori in Titoli Argentini (altrimenti indicata come Task Force Argentina o più semplicemente

Politica di pricing e Regole interne per la negoziazione/emissione dei prestiti obbligazionari Pagina 1

Politica di pricing e Regole interne per la negoziazione / emissione dei prestiti obbligazionari della Banca di Credito Cooperativo di Borghetto Lodigiano s.c. (Adottate ai sensi delle Linee guida interassociative

Politica di pricing e Regole interne per la negoziazione / emissione dei prestiti obbligazionari della Banca di Credito Cooperativo di Borghetto Lodigiano s.c. (Adottate ai sensi delle Linee guida interassociative

Politica di pricing e regole interne per la negoziazione/emissione dei prestiti obbligazionari della Banca

Banca di Credito Cooperativo Dell Alta Brianza Alzate Brianza Società Cooperativa Politica di pricing e regole interne per la negoziazione/emissione dei prestiti obbligazionari della Banca (Adottata ai

Banca di Credito Cooperativo Dell Alta Brianza Alzate Brianza Società Cooperativa Politica di pricing e regole interne per la negoziazione/emissione dei prestiti obbligazionari della Banca (Adottata ai

RILEVAZIONE SULLE ESPOSIZIONI RILEVANTI Risposte a quesiti di interesse generale

RILEVAZIONE SULLE ESPOSIZIONI RILEVANTI Risposte a quesiti di interesse generale 1. Modalità di rilevazione delle quote di OICR Q. In merito al trattamento delle quote di OICR sono fornite indicazioni

RILEVAZIONE SULLE ESPOSIZIONI RILEVANTI Risposte a quesiti di interesse generale 1. Modalità di rilevazione delle quote di OICR Q. In merito al trattamento delle quote di OICR sono fornite indicazioni

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Montepulciano

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Montepulciano 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1. PREMESSA

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Montepulciano 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1. PREMESSA

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA. Banca di Credito Cooperativo OROBICA di Bariano e Cologno al Serio.

Banca di Credito Cooperativo OROBICA di Bariano e Cologno al Serio CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA Banca di Credito Cooperativo OROBICA di Bariano e Cologno al Serio Tasso Fisso

Banca di Credito Cooperativo OROBICA di Bariano e Cologno al Serio CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA Banca di Credito Cooperativo OROBICA di Bariano e Cologno al Serio Tasso Fisso

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA PER L OFFERTA DEI PRESTITI OBBLIGAZIONARI CON CARATTERISTICHE STANDARD A TASSO VARIABILE

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA PER L OFFERTA DEI PRESTITI OBBLIGAZIONARI CON CARATTERISTICHE STANDARD A TASSO VARIABILE Banca Popolare del Lazio T.V. 31/01/2008 31/01/2011 36ª, Codice Isin

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA PER L OFFERTA DEI PRESTITI OBBLIGAZIONARI CON CARATTERISTICHE STANDARD A TASSO VARIABILE Banca Popolare del Lazio T.V. 31/01/2008 31/01/2011 36ª, Codice Isin

Certificati di investimento e strategie di yield enchancement

Certificati di investimento e strategie di yield enchancement Isabella Liso Deutsche Bank Trading Online Expo 2014 Milano - Palazzo Mezzanotte - 24 ottobre 2014 1 INDICE Introduzione. Express Autocallable...

Certificati di investimento e strategie di yield enchancement Isabella Liso Deutsche Bank Trading Online Expo 2014 Milano - Palazzo Mezzanotte - 24 ottobre 2014 1 INDICE Introduzione. Express Autocallable...

CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente

A.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente CONDIZIONI DEFINITIVE DEL PRESTITO OBBLIGAZIONARIO CASSA PADANA TASSO VARIABILE

A.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente CONDIZIONI DEFINITIVE DEL PRESTITO OBBLIGAZIONARIO CASSA PADANA TASSO VARIABILE

Sintesi Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Impruneta

Banca di Credito Cooperativo di Impruneta Sintesi Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Impruneta Delibera CdA del 09/06/2015 1 INDICE 1. PREMESSA...

Banca di Credito Cooperativo di Impruneta Sintesi Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Impruneta Delibera CdA del 09/06/2015 1 INDICE 1. PREMESSA...

BANCA DI VERONA CREDITO COOPERATIVO CADIDAVID Società cooperativa per azioni

BANCA DI VERONA CREDITO COOPERATIVO CADIDAVID Società cooperativa per azioni in qualità di Emittente, Offerente e Responsabile del collocamento Sede sociale in Verona Via Forte Tomba, 8 Iscritta all Albo

BANCA DI VERONA CREDITO COOPERATIVO CADIDAVID Società cooperativa per azioni in qualità di Emittente, Offerente e Responsabile del collocamento Sede sociale in Verona Via Forte Tomba, 8 Iscritta all Albo

Mercati e strumenti derivati (2): Swap e Opzioni

: Swap e Opzioni") Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

CONDIZIONI DEFINITIVE

BANCA POPOLARE DELL ALTO ADIGE SOCIETÀ COOPERATIVA PER AZIONI Sede Legale in Bolzano, Via del Macello n.55 Iscritta all Albo delle Banche al n. 3630.1 e Capogruppo del Gruppo Bancario Banca Popolare dell

BANCA POPOLARE DELL ALTO ADIGE SOCIETÀ COOPERATIVA PER AZIONI Sede Legale in Bolzano, Via del Macello n.55 Iscritta all Albo delle Banche al n. 3630.1 e Capogruppo del Gruppo Bancario Banca Popolare dell

IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA SUL PROGRAMMA DI EMISSIONE DENOMINATO CASSA PADANA TASSO FISSO

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA/PROGRAMMA SUL PROGRAMMA. "CASSA DI RISPARMIO DI ALESSANDRIA S.p.A. OBBLIGAZIONI A TASSO VARIABILE"

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA/PROGRAMMA SUL PROGRAMMA "CASSA DI RISPARMIO DI ALESSANDRIA S.p.A. OBBLIGAZIONI A TASSO VARIABILE" Cassa di Risparmio di Alessandria 5 Agosto 2008-2013 Tasso

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA/PROGRAMMA SUL PROGRAMMA "CASSA DI RISPARMIO DI ALESSANDRIA S.p.A. OBBLIGAZIONI A TASSO VARIABILE" Cassa di Risparmio di Alessandria 5 Agosto 2008-2013 Tasso

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Scheda di approfondimento del titolo

BTP Italia Scheda di approfondimento del titolo Il BTP indicizzato all Inflazione Italiana studiato per gli investitori al dettaglio 1. Cos è il BTP indicizzato all inflazione italiana Il nuovo titolo

BTP Italia Scheda di approfondimento del titolo Il BTP indicizzato all Inflazione Italiana studiato per gli investitori al dettaglio 1. Cos è il BTP indicizzato all inflazione italiana Il nuovo titolo

CONDIZIONI DEFINITIVE NOTA INFORMATIVA SUL PROGRAMMA

CONDIZIONI DEFINITIVE relative alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO FISSO" Emissione n. 226 B.C.C. FORNACETTE 2009/2012 T.F. 2,90% ISIN IT0004485964 Le presenti

CONDIZIONI DEFINITIVE relative alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO FISSO" Emissione n. 226 B.C.C. FORNACETTE 2009/2012 T.F. 2,90% ISIN IT0004485964 Le presenti

CONDIZIONI DEFINITIVE. Banca di Forlì Credito Cooperativo Obbligazioni a Tasso Step-Up

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA relativa al programma di emissioni denominato Banca di Forlì Credito Cooperativo Obbligazioni a Tasso Step-Up Banca di Forlì Credito Cooperativo 12/2007 12/2010

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA relativa al programma di emissioni denominato Banca di Forlì Credito Cooperativo Obbligazioni a Tasso Step-Up Banca di Forlì Credito Cooperativo 12/2007 12/2010

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dal Credito Cooperativo Valdarno Fiorentino

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dal Credito Cooperativo Valdarno Fiorentino Ufficio Organizzazione 1 Delibera CdA 09.03.2016 INDICE 1. PREMESSA... 3 2. METODOLOGIA

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dal Credito Cooperativo Valdarno Fiorentino Ufficio Organizzazione 1 Delibera CdA 09.03.2016 INDICE 1. PREMESSA... 3 2. METODOLOGIA

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina s.c. Credito Cooperativo

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina s.c. Credito Cooperativo ********** gennaio 2012 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina s.c. Credito Cooperativo ********** gennaio 2012 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA PER L OFFERTA DEI PRESTITI OBBLIGAZIONARI CON CARATTERISTICHE STANDARD A TASSO VARIABILE

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA PER L OFFERTA DEI PRESTITI OBBLIGAZIONARI CON CARATTERISTICHE STANDARD A TASSO VARIABILE Banca Popolare del Lazio T.V. 12//08/2008 12/08/2011 41ª, Codice Isin:

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA PER L OFFERTA DEI PRESTITI OBBLIGAZIONARI CON CARATTERISTICHE STANDARD A TASSO VARIABILE Banca Popolare del Lazio T.V. 12//08/2008 12/08/2011 41ª, Codice Isin:

Seconda Emissione - Scheda informativa

BTP Italia Seconda Emissione - Scheda informativa Emittente Rating Emittente Annuncio dell emissione Tasso cedolare (reale) annuo minimo garantito Modalità di collocamento sul MOT Quotazione Taglio minimo

BTP Italia Seconda Emissione - Scheda informativa Emittente Rating Emittente Annuncio dell emissione Tasso cedolare (reale) annuo minimo garantito Modalità di collocamento sul MOT Quotazione Taglio minimo

Politica per la Negoziazione di prodotti finanziari

Politica per la Negoziazione di prodotti finanziari (Adottata ai sensi delle Linee guida interassociative per l applicazione delle misure Consob di livello 3 in tema di prodotti finanziari illiquidi del

Politica per la Negoziazione di prodotti finanziari (Adottata ai sensi delle Linee guida interassociative per l applicazione delle misure Consob di livello 3 in tema di prodotti finanziari illiquidi del

DOCUMENTO INFORMATIVO. PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA/PROGRAMMA SUL PROGRAMMA "BANCA POPOLARE DI MILANO S.C. a r.l. OBBLIGAZIONI CON OPZIONE CALL"

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA/PROGRAMMA SUL PROGRAMMA "BANCA POPOLARE DI MILANO S.C. a r.l. OBBLIGAZIONI CON OPZIONE CALL" Banca Popolare di Milano 11 Maggio 2007/2009 Fund Flash US ISIN

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA/PROGRAMMA SUL PROGRAMMA "BANCA POPOLARE DI MILANO S.C. a r.l. OBBLIGAZIONI CON OPZIONE CALL" Banca Popolare di Milano 11 Maggio 2007/2009 Fund Flash US ISIN

SUPPLEMENTO AL DOCUMENTO DI REGISTRAZIONE

Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007 soggetta al controllo e coordinamento di ICCREA HOLDING

Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007 soggetta al controllo e coordinamento di ICCREA HOLDING

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Scheda prodotto. 100% dell importo nominale sottoscritto. 1 obbligazione per un valore nominale di Euro 1.000

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Il mercato scende. Il mercato sale. Twin Win su DJ EURO STOXX 50. A Passion to Perform.

Il mercato sale Il mercato scende Twin Win su DJ EURO STOXX 50 A Passion to Perform. Doppia direzione Nessun azione o indice ha un movimento perenne verso l alto o verso il basso. Per questo, X-markets

Il mercato sale Il mercato scende Twin Win su DJ EURO STOXX 50 A Passion to Perform. Doppia direzione Nessun azione o indice ha un movimento perenne verso l alto o verso il basso. Per questo, X-markets

Prestito Obbligazionario (Codice ISIN )

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Fisso Il seguente modello

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Fisso Il seguente modello

Nuova tassazione delle rendite finanziarie

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

BANCA ALETTI & C. S.p.A. PER DUE CERTIFICATE e PER DUE CERTIFICATES DI TIPO QUANTO CONDIZIONI DEFINITIVE D OFFERTA

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati PER DUE CERTIFICATE e PER DUE

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati PER DUE CERTIFICATE e PER DUE

BANCA POPOLARE DI NOVARA S.p.A.

BANCA POPOLARE DI NOVARA S.p.A. CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA/PROGRAMMA SUL PROGRAMMA " BANCA POPOLARE DI NOVARA S.P.A. OBBLIGAZIONI STEP-UP" Prestito Obbligazionario BANCA POPOLARE DI NOVARA

BANCA POPOLARE DI NOVARA S.p.A. CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA/PROGRAMMA SUL PROGRAMMA " BANCA POPOLARE DI NOVARA S.P.A. OBBLIGAZIONI STEP-UP" Prestito Obbligazionario BANCA POPOLARE DI NOVARA

( ) i. è il Fattore di Sconto relativo alla scadenza (futura) i-esima del Prestito

i. è il Fattore di Sconto relativo alla scadenza (futura) i-esima del Prestito") DURATA FINANZIARIA CORRISPONDENTE AL TASSO FINANZIARIAMENTE EQUIVALENTE Il calcolo della Durata Finanziaria Corrispondente (DFC) al Tasso Finanziariamente Equivalente del Prestito () ha come obiettivo

DURATA FINANZIARIA CORRISPONDENTE AL TASSO FINANZIARIAMENTE EQUIVALENTE Il calcolo della Durata Finanziaria Corrispondente (DFC) al Tasso Finanziariamente Equivalente del Prestito () ha come obiettivo

FOGLIO INFORMATIVO ANALITICO. (redatto ai sensi della disciplina in materia di trasparenza delle operazioni e dei servizi bancari)

") FOGLIO INFORMATIVO ANALITICO (redatto ai sensi della disciplina in materia di trasparenza delle operazioni e dei servizi bancari) OFFERTA PUBBLICA DI SOTTOSCRIZIONE DEL PRESTITO OBBLIGAZIONARIO MEDIOBANCA

FOGLIO INFORMATIVO ANALITICO (redatto ai sensi della disciplina in materia di trasparenza delle operazioni e dei servizi bancari) OFFERTA PUBBLICA DI SOTTOSCRIZIONE DEL PRESTITO OBBLIGAZIONARIO MEDIOBANCA

BCC BARLASSINA. Policy di Valutazione e Pricing delle obbligazioni emesse da

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

Iccrea Banca S.p.A. II SUPPLEMENTO AL PROSPETTO DI BASE

Iccrea Banca S.p.A. Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007 soggetta al controllo e coordinamento

Iccrea Banca S.p.A. Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007 soggetta al controllo e coordinamento

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Documento adottato dal Consiglio di Amministrazione con delibera del 21/12/2010

Policy di Valutazione e Pricing e Regole Interne per la negoziazione dei prestiti obbligazionari emessi dal Credito Cooperativo ravennate e imolese Soc. coop. (ai sensi delle Linee guida interassociative

Policy di Valutazione e Pricing e Regole Interne per la negoziazione dei prestiti obbligazionari emessi dal Credito Cooperativo ravennate e imolese Soc. coop. (ai sensi delle Linee guida interassociative

STRATEGIE DI TRADING CON LE OPZIONI. 8 maggio 2002

STRATEGIE DI TRADING CON LE OPZIONI 8 maggio 2002 LE STRATEGIE... Strategie di trading utilizzando: un opzione e l azione sottostante due o più opzioni sulla stessa azione Nelle tabelle che seguono verranno

STRATEGIE DI TRADING CON LE OPZIONI 8 maggio 2002 LE STRATEGIE... Strategie di trading utilizzando: un opzione e l azione sottostante due o più opzioni sulla stessa azione Nelle tabelle che seguono verranno

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

CONDIZIONI DEFINITIVE NOTA INFORMATIVA SUL PROGRAMMA

CONDIZIONI DEFINITIVE relative alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO FISSO" Emissione n. 276 B.C.C. FORNACETTE 2011/2013 T.F. 3,43% ISIN IT0004690530 Le presenti

CONDIZIONI DEFINITIVE relative alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO FISSO" Emissione n. 276 B.C.C. FORNACETTE 2011/2013 T.F. 3,43% ISIN IT0004690530 Le presenti

CONDIZIONI DEFINITIVE

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA relativa al programma di emissioni denominato BANCA DI CESENA OBBLIGAZIONI A TASSO VARIABILE Banca di Cesena 15/01/2007 15/01/2010 TV EUR ISIN IT0004171218 Le

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA relativa al programma di emissioni denominato BANCA DI CESENA OBBLIGAZIONI A TASSO VARIABILE Banca di Cesena 15/01/2007 15/01/2010 TV EUR ISIN IT0004171218 Le

Le obbligazioni: misure di rendimento e rischio. Economia degli Intermediari Finanziari 4 maggio 2009 A.A. 2008-2009

Le obbligazioni: misure di rendimento e rischio Economia degli Intermediari Finanziari 4 maggio 009 A.A. 008-009 Agenda 1. Introduzione ai concetti di rendimento e rischio. Il rendimento delle obbligazioni

Le obbligazioni: misure di rendimento e rischio Economia degli Intermediari Finanziari 4 maggio 009 A.A. 008-009 Agenda 1. Introduzione ai concetti di rendimento e rischio. Il rendimento delle obbligazioni

Gestione del rischio tasso

CAPIRE E GESTIRE I RISCHI FINANZIARI Gestione del rischio tasso Dott. Corso Pecori Giraldi 25 ottobre 2011 - Sala Convegni S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rischio tasso nei clienti dei PB

CAPIRE E GESTIRE I RISCHI FINANZIARI Gestione del rischio tasso Dott. Corso Pecori Giraldi 25 ottobre 2011 - Sala Convegni S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rischio tasso nei clienti dei PB

BANCA DI CREDITO COOPERATIVO DI VERGATO (BO) S.c.

S.c.") BANCA DI CREDITO COOPERATIVO DI VERGATO (BO) S.c. Metodologia di pricing e Regole Interne per la negoziazione dei prestiti obbligazionari emessi dalla BCC Adottata ai sensi delle Linee Guida interassociative

BANCA DI CREDITO COOPERATIVO DI VERGATO (BO) S.c. Metodologia di pricing e Regole Interne per la negoziazione dei prestiti obbligazionari emessi dalla BCC Adottata ai sensi delle Linee Guida interassociative

SINTESI DELLA POLICY di VALUTAZIONE E PRICING DELLE OBBLIGAZIONI EMESSE DAL CREDITO VALDINIEVOLE S.C.

SINTESI DELLA POLICY di VALUTAZIONE E PRICING DELLE OBBLIGAZIONI EMESSE DAL CREDITO VALDINIEVOLE S.C. 17 Ottobre 2013 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 4 2 1. PREMESSA

SINTESI DELLA POLICY di VALUTAZIONE E PRICING DELLE OBBLIGAZIONI EMESSE DAL CREDITO VALDINIEVOLE S.C. 17 Ottobre 2013 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 4 2 1. PREMESSA