IL QUADRO RW E LE PATRIMONIALI ESTERE

|

|

|

- Pio Cappelletti

- 8 anni fa

- Visualizzazioni

Transcript

1 E LE PATRIMONIALI ESTERE a cura di Ennio Vial Venezia 12 giugno

2 NOVITA MODULO RW L art. 9 della legge n. 97/2013 ha introdotto importanti modifiche alla disciplina del Modulo RW riscrivendo integralmente gli art. 4, 5 e 6 del D.L. n. 167/1990. eliminazione della soglia dei 10 mila euro Adesso si deve segnalare tutto eliminazione delle Sezioni I e III riduzione delle sanzioni ampliamento dei soggetti tenuti alla segnalazione Però il modello è più complesso Notizia positiva Società e trust 2

3 NOVITA MODULO RW ATTENZIONE La legge n. 50 del 2014 che ha convertito in legge il D.L. n.4/2014 ha stabilito che all articolo 4, comma 3, del D.L. 28 giugno 1990, n. 167 è aggiunto il seguente periodo: Gli obblighi di indicazione nella dichiarazione dei redditi previsti nel comma 1 non sussistono altresì per i depositi e conti correnti bancari costituiti all estero il cui valore massimo complessivo raggiunto nel corso del periodo d imposta non sia superiore a euro. Reintrodotto il limite dei euro ma esclusivamente per i depositi e i conti correnti bancari Si controlla il valore massimo raggiunto nel corso del periodo di imposta 3

4 NOVITA MODULO RW ATTENZIONE Il provvedimento del 4 aprile 2014 n Modificazioni del modello di dichiarazione Unico 2014 PF, e delle relative istruzioni riporta il seguente paragrafo 4

5 TITOLARE EFFETTIVO 1 TITOLARE EFFETTIVO D.Lgs. 231/2007 in caso di trust - Art. 2 dell allegato tecnico Per società Partecipazione superiore al 25% c.m. 38/E/2013 Vale solo per i Paesi paradisiaci???? Si considerano anche le partecipazioni indirette 5

6 Esempio n. 1 Indicare l intero valore dell immobile con la percentuale di possesso 6

7 Esempio n. 2 Se la società è white list non c e il look through 7

8 Esempio n. 2 Ipotizziamo che la partecipazione estera sia localizzata in Germania e ivi detenga alcuni immobili. Il capitale sociale ammonta a euro. La compilazione del Modulo RW è la seguente: 8

9 Esempio n. 2 Non risulta del tutto chiaro dalla C.M. 38/E/2013 se si debba indicare la presenza del titolare effettivo anche per le partecipazioni white list. Si potrebbe, infatti, ritenere che nel caso delle partecipazioni il titolare effettivo emerga solo in presenza di partecipazioni paradisiache per le quali trova applicazione il principio del look through. Noi seguiamo la strada prudenziale. 9

10 Esempio n. 3 Chiarimento atteso finalmente giunto 10

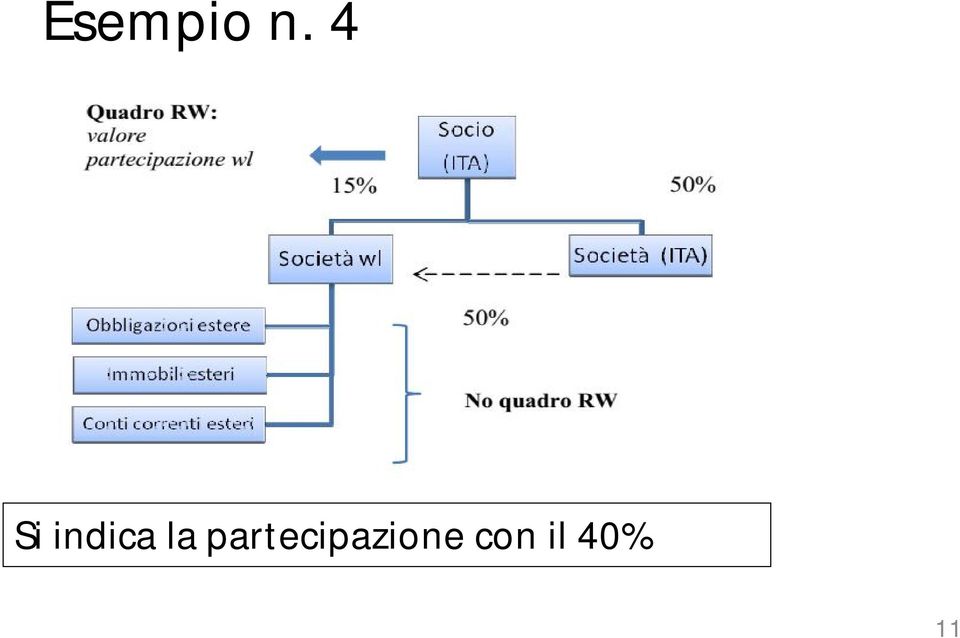

11 Esempio n. 4 Si indica la partecipazione con il 40% 11

12 Esempio n. 4 Riprendiamo i dati dell esempio precedente. La compilazione del Modulo RW è la seguente: 12

13 Esempio n. 5 No look through perché i beni sono in Italia 13

14 Esempio n. 6 26% Si indicano gli investimenti sottostanti 14

15 Esempio n. 7 Si indicano TUTTI gli investimenti sottostanti 15

16 Esempio n. 7 Una persona fisica detiene una partecipazione al capitale sociale di una società estera localizzata in un Paese non white list in misura pari al 50% la quale detiene all estero investimenti e attività estere di natura finanziaria. In tal caso il contribuente deve indicare nel quadro RW il valore complessivo degli investimenti e delle attività estere della società estera (obbligazioni, immobili e conti correnti) e la percentuale di partecipazione (50%). Per i paesi black list si applica un approccio look through finalizzato all evidenziazione, accanto alla percentuale di partecipazione nel veicolo estero, del valore degli investimenti da questo detenuti in luogo del valore della partecipazione. 16

17 Esempio n. 7 La circolare precisa che questo criterio opera solamente se sono soddisfatti i requisiti del titolare effettivo; diversamente, se la partecipazione non integra il controllo ai fini antiriciclaggio, si dovrà continuare con la segnalazione della partecipazione. Ipotizziamo il seguente caso: due fratelli detengono il 50% di una società svizzera la quale detiene alcuni immobili in Svizzera e all estero. Alla luce delle considerazioni proposte, se il soggetto è il titolare effettivo (nel caso in esame ipotizzando che i due fratelli detengano il 50% della società estera sono i titolari effettivi) deve monitorare i beni sottostanti ossia gli immobili. Esistono tuttavia ancora notevoli profili di incertezza in relazione a questa fattispecie. 17

18 Esempio n. 7 Si ritiene che il soggetto debba pagare l'ivafe sulle partecipazioni in quanto la norma relativa alle patrimoniali estere non ha subito modifiche. Si propone, pur con le incertezze del caso, la seguente compilazione: 18

19 Esempio n. 8 40% in società A 19

20 Esempio n. 9 15% + 20% * 70% = 29% Indico i beni di A e la partecipazione in B 20

21 Esempio n % 15% Si indicano gli investimenti sottostanti con la percentuale del 15% 21

22 Esempio n. 11 Non è mai titolare effettivo per cui si indica la partecipazione. 22

23 I paesi white list 23

24 TITOLARE EFFETTIVO 2 TITOLARE EFFETTIVO D.Lgs. 231/2007 in caso di trust - Art. 2 dell allegato tecnico Per le Entità giuridiche, come fondazioni o istituti giuridici come trust con beneficiari determinati con beneficiari non determinati la persona o le persone giuridiche beneficiarie del 25% o più del patrimonio di un'entità giuridica la categoria di persone nel cui interesse principale e' istituita o agisce l entità giuridica la persona fisica o le persone fisiche che esercitano un controllo sul 25% o più del patrimonio di un'entità giuridica. Obbligo titolare effettivo SI NO NO ISTRUZIONI QUADRO RW Il contribuente indica, per ciascuna società o entità giuridica, il valore complessivo di tutte le attività finanziarie e patrimoniali di cui risulta essere il titolare effettivo, avendo cura di predisporre e conservare un apposito prospetto in cui devono essere specificati i valori delle singole attività. 24

25 Esempio n % Il titolare indica il 25% mentre il trust indica il 75% 25

26 Esempio n % 50% Si indicano tutti gli investimenti sottostanti 26

27 Esempio n % 50% Si indicano tutti gli investimenti sottostanti 27

28 Esempio n. 15 Si indicano tutti gli investimenti sottostanti in luogo della polizza 28

29 GLI INVESTIMENTI ESTERI E invece sparito il codice 99 altre operazioni NUOVO!!! 29

30 SANZIONI Sanzioni del Modulo RW Investimenti in Paesi a fiscalità ordinaria Ante L. 97/2013 Post L. 97/2013 Dal 10 al 50% degli Dal 3 al 15% importi non degli dichiarati importi non dichiarati Investimenti in paradisi fiscali Ante L. 97/2013 Post L. 97/2013 Dal 10 al 50% Dal 6 al 30% degli degli importi non importi non dichiarati dichiarati Presunzione di costituzione di reddito delle somme non dichiarate e raddoppio periodi di accertamento 30

31 SANZIONI 31

32 SANZIONI 32

33 SANZIONI 33

34 CONSISTENZA DELLE ATTIVITA CM 38/2013 PUNTO

35 Attività finanziarie Attività i cui redditi sono corrisposti da soggetti non residenti, tra cui, partecipazioni al capitale o al patrimonio di soggetti non residenti (ad esempio, società estere, entità giuridiche quali fondazioni estere e trust esteri), obbligazioni estere e titoli similari, titoli pubblici italiani e titoli equiparati emessi all estero, titoli non rappresentativi di merce e certificati di massa emessi da non residenti (comprese le quote di OICR esteri), valute estere, depositi e conti correnti bancari costituiti all estero indipendentemente dalle modalità di alimentazione (ad esempio, accrediti di stipendi, di pensione o di compensi); contratti di natura finanziaria stipulati con controparti non residenti, tra cui, finanziamenti, riporti, pronti contro termine e prestito titoli, nonché polizze di assicurazione sulla vita e di capitalizzazione stipulate con compagnie di assicurazione estere; contratti derivati e altri rapporti finanziari stipulati al di fuori del territorio dello Stato; metalli preziosi allo stato grezzo o monetato detenuti all estero; diritti all acquisto o alla sottoscrizione di azioni estere o strumenti finanziari assimilati; forme di previdenza complementare organizzate o gestite da società ed enti di diritto estero. 35

36 Attività patrimoniali (a titolo esemplificativo) gli immobili situati all estero o i diritti reali immobiliari (ad esempio, usufrutto o nuda proprietà) o quote di essi (ad esempio, comproprietà o multiproprietà), oggetti preziosi e le opere d arte che si trovano fuori del territorio dello Stato (compresi quelli custoditi in cassette di sicurezza), le imbarcazioni o le navi da diporto o altri beni mobili detenuti all estero e/o iscritti nei pubblici registri esteri, nonché quelli che pur non essendo iscritti nei predetti registri avrebbero i requisiti per essere iscritti in Italia. 36

37 VALORIZZAZIONE DELLE ATTIVITA C.M. 38/2013 PUNTO

38 Nel quadro RW devono essere riportate le consistenze degli investimenti e delle attività valorizzate all inizio di ciascun periodo d imposta ovvero al primo giorno di detenzione (di seguito, valore iniziale ) e al termine dello stesso ovvero al termine del periodo di detenzione nello stesso (di seguito, valore finale ), nonché il periodo di possesso. BASE IMPONIBILE IVIE E IVAFE DI FATTO E COME SE CI FOSSERO I FLUSSI DI PRIMA 38

39 Attività finanziarie valore di mercato, rilevato al termine del periodo d imposta o al termine del periodo di detenzione nel luogo in cui esse sono detenute; valore nominale, se le attività finanziarie non sono negoziate in mercati regolamentati; valore di rimborso, in mancanza del valore nominale; costo d acquisto, in mancanza del valore nominale e del valore di rimborso. 39

40 Per i conti correnti e i libretti di risparmio detenuti in Paesi o territori diversi da quelli collaborativi occorre indicare, oltre al valore iniziale e valore finale, anche l ammontare massimo che l attività ha raggiunto nel corso del periodo d imposta. 40

41 ATTIVITA PATRIMONIALI IMMOBILI IVIE ALTRI COSTO DI ACQUISTO RISULTANTE DA DOCUMENTAZIONE PROBATORIA O VALIRE DI MERCATO 41

42 IVAFE E ORO Si segnala come a seguito di una modifica presente nello schema di DISEGNO DI LEGGE RECANTE DISPOSIZIONI PER L ADEMPIMENTO DEGLI OBBLIGHI DERIVANTI DALL APPARTENENZA DELL ITALIA ALL UNIONE EUROPEA LEGGE EUROPEA 2013 BIS l oro e le valute preziose non sconteranno più l IVAFE a partire dal 1 gennaio Con le modifiche introdotte il presupposto oggettivo di applicazione dell'ivafe coinciderà con quello dell'imposta di bollo. La relazione illustrativa al disegno di legge europea stima una perdita di gettito di circa 700mila euro per ciascun esercizio; la modifica della disciplina risponde all'esigenza di non violare le norme comunitarie, evitando futuri, nonché probabili contenziosi in sede di Corte di giustizia europea. Il Sole 24 Ore - Norme e Tributi, p.30 Niente Ivafe su oro e valute estere di Valentino Tamburro. 42

43 IVAFE E ORO Il Sole 24 Ore p.15 L'oro è esente ma non sembra Sui metalli preziosi l'ivafe si paga oppure no? La risposta dovrebbe essere negativa: se la base imponibile Ivafe è la stessa dell'imposta di bollo, vanno colpiti solo i prodotti finanziari. E i metalli preziosi allo stato grezzo o monetato non lo sono: per questo lo schema di legge europea 2013-bis ripristina la corrispondenza fra i presupposti oggettivi delle due imposte, dopo la contestazione della Commissione europea, intervenuta sul caso EU Pilot 5095/12/Taxu. Ma lo schema di legge dà alla modifica effetto dal periodo d'imposta Invece, essendo una violazione al diritto comunitario, l'effetto dovrebbe essere fatto retroagire al

44 Esempi di compilazione 44

45 Ecco il nuovo modello per le persone fisiche 45

46 Ecco il nuovo modello per gli enti non commerciali 46

47 IL QUADRO Attenzione RW!!! Modifiche alle istruzioni Tabella dei beni 1 se il contribuente è un soggetto delegato al prelievo o alla movimentazione del conto corrente Altro diritto reale, beneficiario di trust 2 se il contribuente risulta il titolare effettivo delle attività detenute per il tramite di soggetti esteri; 47

48 48

49 Usare i cambi mensili Provvedimento del 10 aprile? Indicare il picco 49

50 Non ancora chiaro!!! 50

51 Sezione IVIE e IVAFE 51

52 Sezione IVIE e IVAFE barrare se i redditi relativi alle attività finanziarie verranno percepiti in un successivo periodo d imposta ovvero se le predette attività sono infruttifere. indicare la percentuale di partecipazione nella società o nell entità giuridica nel caso in cui il contribuente risulti titolare effettivo 52

53 inserire il codice fiscale o il codice identificativo della società o altra entità giuridica nel caso in cui il contribuente risulti titolare effettivo (in questo caso la colonna 2 va compilata con il codice 2 e la colonna 19 va compilata con la percentuale relativa alla partecipazione) inserire i codici fiscali degli altri soggetti che a qualsiasi titolo sono tenuti alla compilazione della presente sezione nella propria dichiarazione dei redditi 53

54 Il conto corrente 1 Tullio è titolare di un conto corrente in comproprietà col coniuge Maria detenuto in Germania. Il conto corrente ha un saldo al 1 gennaio 2013 di euro mentre al il saldo è di euro. Gli interessi attivi corrisposti nel corso del 2013 ammontano a euro. Non vi sono soggetti delegati al prelievo. Valore medio? 54

55 Il conto corrente 2 Tizio ha un potere di prelievo sul conto corrente dei genitori Tullio e Maria dell'esempio precedente. Ala luce dei chiarimenti della C.M. 38/E/2013 egli deve comunque procedere alla segnalazione nel modulo RW del conto corrente estero. 55

56 Il quadro RW La partecipazione 1 Caio e Sempronio hanno una partecipazione in una società lussemburghese costituita il 29 marzo 2013 con un capitale sociale complessivo di euro e un finanziamento di euro cadauno. La compilazione del quadro RW avverrà con le seguenti modalità. 56

57 Il quadro RW La partecipazione 2 Caio e Sempronio hanno una partecipazione in una società lussemburghese costituita il 29 marzo 2013 con un capitale sociale complessivo di euro e un finanziamento di euro cadauno. La compilazione del quadro RW avverrà con le seguenti modalità. finanziamento 57

58 Il quadro RW L immobile 1 Il paese estero determina una base imponibile ai fini catastali per la sua patrimoniale? SI NO usare questa base imponibile Il paese estero determina una base imponibile ai reddituali (reddito medio ordinario). Tuttavia sono presenti dei moltiplicatori locali per determinare la base imponibile della patrimoniale SI NO Il paese estero determina una base imponibile ai reddituali (reddito medio ordinario). Tuttavia MANCANO moltiplicatori locali per determinare la base imponibile della patrimoniale COSTO STORICO criteri alternativi reddito medio ordinario per coefficienti italiani manca il reddito medio ordinario NO La base imponibile secondo la C.M. 28/E/2012 COSTO STORICO NO valore di mercato valore di mercato reddito medio ordinario per coefficienti italiani 58

59 Il quadro RW L immobile 2 Sergio ha un immobile in Francia sfitto. Il costo di acquisto è di euro. In Francia ha pagato le seguenti imposte patrimoniali: Tax foncière 600 euro Impôt de Solidarité sur la Fortune 800 euro Valore locatizio euro 59

60 Il quadro RW L immobile 3 Costo storico 60

61 Il quadro RW L immobile 4 Giovanni detiene un immobile in Lussemburgo ma esclusivamente in nuda proprietà. La compilazione del modello avverrà con le seguenti modalità. 61

62 Il quadro RW Come evitare il Modulo RW FRONTALIERI E DIPENDENTI PUBBLICI CHE LAVORANO ALL ESTERO 1. LA CONDIZIONE VA SODDISFATTA PER LA MAGGIOR PARTE DEL PERIODO DI IMPOSTA 2. BISOGNA RIMPATRIARE GLI INVESTIMENTI ENTRO 6 MESI DALLA CESSAZIONE 3. NON SERVE CHE LA CONDIZIONE SIA SODDISFATTA AL GESTIONE ATTRAVERSO INTERMEDIARI 1. CONFERMATO L ESONERO DA MODULO RW 1. INTESTAZIONE FIDUCIARIA 2. MANDATO A GESTIRE 3. INTERVENTO NELLA RISCOSSIONE 62

63 Il quadro RW Esempi 63

64 Esempi 64

65 Il quadro RW Esempi 65

66 Il quadro RW Esempi Polizza estera lussemburghese 66

67 Il quadro RW Esempi 67

68 Il quadro RW Ritenuta del 20% L articolo 4 del decreto Renzi contiene l abrogazione definitiva della nuova ritenuta d ingresso del 20% sui flussi finanziari provenienti dall estero, la cui entrata in vigore era stata sospesa e contestualmente differita al 1 luglio A carico degli intermediari finanziari era stato introdotto l'obbligo di effettuare una ritenuta a titolo di acconto del 20% sui flussi di denaro provenienti dall'estero e destinati ai contribuenti nei confronti dei quali si rende applicabile la disciplina del monitoraggio fiscale. Era stata introdotta dalla legge 97/2013 ed era entrata in vigore il 1 febbraio

69 Il quadro RW Ritenuta del 20% Il provvedimento del direttore dell Agenzia delle Entrate del 19 febbraio 2014 ne aveva disposto la sospensione, differendone contestualmente l entrata in vigore al 1 luglio La definitiva abrogazione della ritenuta rappresenta una semplificazione sia per gli intermediari finanziari che per i contribuenti, che non dovranno più compilare alcuna autocertificazione per evitare l applicazione della ritenuta. 69

70 Esempio di un accertamento in tema di Modulo RW (vecchie sanzioni) 70

71 Esempio di un accertamento in tema di Modulo RW Una signora tedesca che vive in parte in Italia in parte in Germania riceve dall Agenzia delle entrate il seguente avviso di accertamento in tema di Modulo RW. 71

72 Esempio di atto di contestazione Una signora tedesca che vive in parte in Italia in parte in Germania riceve dall Agenzia delle entrate il seguente avviso di accertamento in tema di Modulo RW. 72

73 Esempio di atto di contestazione Anno 2009 N.B. Mancata compilazione della Sezione II relativo allo stock a fine anno (conto corrente) e della sezione III relativa ai flussi dall Italia alla Germania!!!!! 73

74 Esempio di atto di contestazione Anno 2010 N.B. Mancata compilazione della Sezione III relativa ai flussi di rientro in Italia!!!!! 74

75 Sanzioni anno 2009 STOCK FLUSSO 75

76 Sanzioni anno

77 Cumulo materiale e giuridico 77

78 Cumulo materiale e giuridico 78

79 Possibili soluzioni Definizione dell atto di contestazione Presentazione delle deduzioni difensive Presentazione del ricorso/mediazione in CTP Sanzioni ridotte a un terzo e comunque non inferiore ad un terzo dei minimi edittali previsti per le violazioni più gravi Entro 60 gg presentazione delle deduzioni difensive Difesa: La signora non è fiscalmente residente in Italia e non doveva compilare il Modulo RW 79

80 Possibili soluzioni 1 Definizione dell atto di contestazione Sanzioni ridotte a un terzo e comunque non inferiore ad un terzo dei minimi edittali previsti per le violazioni più gravi 80

UNICO 2015: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano

: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano ADEMPIMENTO " FISCO Il quadro RW deve essere compilato dai contribuenti soggetti agli obblighi di monitoraggio fiscale

: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano ADEMPIMENTO " FISCO Il quadro RW deve essere compilato dai contribuenti soggetti agli obblighi di monitoraggio fiscale

Incontri del Martedì

Incontri del Martedì LA TASSAZIONE DEGLI IMMOBILI E DELLE ATTIVITÀ FINANZIARIE ALL'ESTERO Luciano Olivieri Dottore Commercialista Milano, 9 Aprile 2013 1 IVIE: Imposta sul Valore degli Immobili detenuti

Incontri del Martedì LA TASSAZIONE DEGLI IMMOBILI E DELLE ATTIVITÀ FINANZIARIE ALL'ESTERO Luciano Olivieri Dottore Commercialista Milano, 9 Aprile 2013 1 IVIE: Imposta sul Valore degli Immobili detenuti

Ambito di applicazione oggettivo

74 Ambito di applicazione oggettivo Sommario: 2.1 Identità delle attività finanziarie e patrimoniali detenute all estero e determinazione dei corrispondenti valori 2.1.1 Valorizzazione delle attività finanziarie

74 Ambito di applicazione oggettivo Sommario: 2.1 Identità delle attività finanziarie e patrimoniali detenute all estero e determinazione dei corrispondenti valori 2.1.1 Valorizzazione delle attività finanziarie

799 IL NUOVO MODULO RW

799 IL NUOVO MODULO RW La compilazione del modulo RW rientra nella più ampia disciplina del monitoraggio fiscale contenuta nel DL 167/90, il cui impianto normativo è stato riformato dalla Legge 6 agosto

799 IL NUOVO MODULO RW La compilazione del modulo RW rientra nella più ampia disciplina del monitoraggio fiscale contenuta nel DL 167/90, il cui impianto normativo è stato riformato dalla Legge 6 agosto

NOVITA UNICO PF 2014

NOVITA UNICO PF 2014 NOVITA SUL 730 E RAPPORTI CON UNICO Novità per le persone fisiche 730 SENZA SOSTITUTO Pag. 138 PECULIARITÀ Comunque si presenta il 730 ad un professionista o al CAF L importo a credito

NOVITA UNICO PF 2014 NOVITA SUL 730 E RAPPORTI CON UNICO Novità per le persone fisiche 730 SENZA SOSTITUTO Pag. 138 PECULIARITÀ Comunque si presenta il 730 ad un professionista o al CAF L importo a credito

Le novità del quadro RW

Dott. Alessandro Terzuolo (Dottore Commercialista e Revisore Contabile Professore a contratto in Diritto Tributario Internazionale e Comunitario, Università di Management di Torino) Le novità del quadro

Dott. Alessandro Terzuolo (Dottore Commercialista e Revisore Contabile Professore a contratto in Diritto Tributario Internazionale e Comunitario, Università di Management di Torino) Le novità del quadro

MODELLO UNICO 2014 IL QUADRO RW: CON LA FIDUCIARIA SI EVITA

MODELLO UNICO 2014 IL QUADRO RW: CON LA FIDUCIARIA SI EVITA COS E IL QUADRO RW Il quadro o modello RW è una sezione del Modello Unico relativo alla dichiarazione dei redditi delle persone fisiche. In questo

MODELLO UNICO 2014 IL QUADRO RW: CON LA FIDUCIARIA SI EVITA COS E IL QUADRO RW Il quadro o modello RW è una sezione del Modello Unico relativo alla dichiarazione dei redditi delle persone fisiche. In questo

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, DISPONE

Prot.2013/151663 Modalità di attuazione delle disposizioni relative al monitoraggio fiscale contenute nell articolo 4 del decreto legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge

Prot.2013/151663 Modalità di attuazione delle disposizioni relative al monitoraggio fiscale contenute nell articolo 4 del decreto legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge

Avv. Prof. Maurizio Leo. Avv. Prof. Maurizio Leo -Studio Legale e Tributario Leo -Libroia e Associati www.leolibroia.com

Avv. Prof. Maurizio Leo VD INTERNAZIONALE I SOGGETTI SOGGETTI INTERESSATI Persone fisiche (anche se titolari di reddito di impresa o di lavoro autonomo o collaboratori dell impresa familiare); Titolari

Avv. Prof. Maurizio Leo VD INTERNAZIONALE I SOGGETTI SOGGETTI INTERESSATI Persone fisiche (anche se titolari di reddito di impresa o di lavoro autonomo o collaboratori dell impresa familiare); Titolari

Quadro RW INVESTIMENTI ALL ESTERO E/O ATTIVITÀ ESTERE DI NATURA FINANZIARIA - MONITORAGGIO IVIE/IVAFE

Quadro RW INVESTIMENTI ALL ESTERO E/O ATTIVITÀ ESTERE DI NATURA FINANZIARIA - MONITORAGGIO IVIE/IVAFE ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI SOGGETTI ESONERATI SCADENZA COME SI COMPILA Il Quadro

Quadro RW INVESTIMENTI ALL ESTERO E/O ATTIVITÀ ESTERE DI NATURA FINANZIARIA - MONITORAGGIO IVIE/IVAFE ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI SOGGETTI ESONERATI SCADENZA COME SI COMPILA Il Quadro

Il quadro RW 2015: le novità del modello

Il quadro RW 2015: le novità del modello di Ennio Vial e Vita Pozzi Introduzione Lo scopo del presente intervento è quello di fare il punto sul quadro RW segnalandone soprattutto gli elementi di novità

Il quadro RW 2015: le novità del modello di Ennio Vial e Vita Pozzi Introduzione Lo scopo del presente intervento è quello di fare il punto sul quadro RW segnalandone soprattutto gli elementi di novità

Circolare N.15 del 30 Gennaio 2014

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

Redditi di fonte estera e compilazione del quadro RW Casi pratici

Redditi di fonte estera e compilazione del quadro RW Casi pratici SANDRO BOTTICELLI 8 LUGLIO 2011 SALA CONVEGNI-CORSO EUROPA 2 - MILANO SOMMARIO Operazioni in titoli detenuti all estero Stock Option Incasso

Redditi di fonte estera e compilazione del quadro RW Casi pratici SANDRO BOTTICELLI 8 LUGLIO 2011 SALA CONVEGNI-CORSO EUROPA 2 - MILANO SOMMARIO Operazioni in titoli detenuti all estero Stock Option Incasso

Contenuto in sintesi ----------

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 77 05.07.2012-77/FS/om TITOLO: Imposta sul valore degli immobili situati all estero e sul valore delle attività finanziarie detenute all estero Circolare

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 77 05.07.2012-77/FS/om TITOLO: Imposta sul valore degli immobili situati all estero e sul valore delle attività finanziarie detenute all estero Circolare

Ordine dei Dottori Commercialisti e degli esperti contabili di Roma

Ordine dei Dottori Commercialisti e degli esperti contabili di Roma Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011

Ordine dei Dottori Commercialisti e degli esperti contabili di Roma Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011

GLI OBBLIGHI DI COMUNICAZIONE DEGLI INVESTIMENTI ESTERI QUADRO RW DEL MODELLO UNICO LE RECENTI NOVITA

NEWSLETTER n. 21 15 aprile 2014 GLI OBBLIGHI DI COMUNICAZIONE DEGLI INVESTIMENTI ESTERI QUADRO RW DEL MODELLO UNICO LE RECENTI NOVITA RIFERIMENTI: D.L. n. 167/1990 Legge n. 97/2013 ( Legge Europea ) Legge

NEWSLETTER n. 21 15 aprile 2014 GLI OBBLIGHI DI COMUNICAZIONE DEGLI INVESTIMENTI ESTERI QUADRO RW DEL MODELLO UNICO LE RECENTI NOVITA RIFERIMENTI: D.L. n. 167/1990 Legge n. 97/2013 ( Legge Europea ) Legge

Articolo 7 (Modifiche alla disciplina delle Imposte sul Valore delle Attività Finanziarie all Estero (IVAFE) - Caso EU Pilot 5095/13/TAXU)

- Caso EU Pilot 5095/13/TAXU)") Articolo 7 (Modifiche alla disciplina delle Imposte sul Valore delle Attività Finanziarie all Estero (IVAFE) - Caso EU Pilot 5095/13/TAXU) L articolo 7, apportando modifiche all articolo 19 del D.L. n.

Articolo 7 (Modifiche alla disciplina delle Imposte sul Valore delle Attività Finanziarie all Estero (IVAFE) - Caso EU Pilot 5095/13/TAXU) L articolo 7, apportando modifiche all articolo 19 del D.L. n.

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

La tassazione degli immobili e delle attività detenute all estero. Brevi appunti su IVIE ed IVAFE

La tassazione degli immobili e delle attività detenute all estero Brevi appunti su IVIE ed IVAFE NORMATIVA DI RIFERIMENTO L'articolo 19 del DL 06/12/2011 n. 201 ha istituito: Decreto Legge Salva Italia

La tassazione degli immobili e delle attività detenute all estero Brevi appunti su IVIE ed IVAFE NORMATIVA DI RIFERIMENTO L'articolo 19 del DL 06/12/2011 n. 201 ha istituito: Decreto Legge Salva Italia

Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito

CIRCOLARE A.F. N. 15 del 30 Gennaio 2014 Ai gentili clienti Loro sedi Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito Premessa La legge n. 147

CIRCOLARE A.F. N. 15 del 30 Gennaio 2014 Ai gentili clienti Loro sedi Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito Premessa La legge n. 147

Periodico informativo n. 32/2014. Ritenuta 20% sui bonifici esteri

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

UNICO PERSONE FISICHE æ Fascicolo 2 Istruzioni per la compilazione 2014

Nel rigo RR15 devono essere indicate le informazioni utili per il calcolo del contributo integrativo. In particolare, indicare nel: campo 1 la posizione giuridica ricoperta dal singolo associato: IO (iscritto

Nel rigo RR15 devono essere indicate le informazioni utili per il calcolo del contributo integrativo. In particolare, indicare nel: campo 1 la posizione giuridica ricoperta dal singolo associato: IO (iscritto

Società estere e Quadro RW

Società estere e Quadro RW by Marina d'angerio - Wednesday, January 28, 2015 /societa-estere-e-quadro-rw/ essere compilato al fine di: Il quadro RW del Modello Unico Persone Fisiche deve Permettere il

Società estere e Quadro RW by Marina d'angerio - Wednesday, January 28, 2015 /societa-estere-e-quadro-rw/ essere compilato al fine di: Il quadro RW del Modello Unico Persone Fisiche deve Permettere il

IL QUADRO RW. a cura di Duilio Liburdi Pubblicista Dottore Commercialista

IL QUADRO RW a cura di Duilio Liburdi Pubblicista Dottore Commercialista 1 modulo Gli obblighi legati al quadro RW MONITORAGGIO QUADRO RW l obbligo di monitoraggio in dichiarazione RW sussiste se: sono

IL QUADRO RW a cura di Duilio Liburdi Pubblicista Dottore Commercialista 1 modulo Gli obblighi legati al quadro RW MONITORAGGIO QUADRO RW l obbligo di monitoraggio in dichiarazione RW sussiste se: sono

QUADRO RW del modello Unico 2014

QUADRO RW del modello Unico 2014 1 QUADRO RW del modello Unico 2014 Dispensa www.studiomodolo.it N.B.: l'impostazione del materiale è stata attuata in modo analitico per costituire «dispensa» dell'incontro

QUADRO RW del modello Unico 2014 1 QUADRO RW del modello Unico 2014 Dispensa www.studiomodolo.it N.B.: l'impostazione del materiale è stata attuata in modo analitico per costituire «dispensa» dell'incontro

Ristretto l ambito oggettivo di applicazione

Fiscal News La circolare di aggiornamento professionale N. 320 06.11.2014 Ivafe: le novità della europea bis Ristretto l ambito oggettivo di applicazione Categoria: Contribuenti Sottocategoria: Varie Con

Fiscal News La circolare di aggiornamento professionale N. 320 06.11.2014 Ivafe: le novità della europea bis Ristretto l ambito oggettivo di applicazione Categoria: Contribuenti Sottocategoria: Varie Con

IL QUADRO RW NEL MODELLO UNICO 2010. Dott. Duilio LIBURDI

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

CONFERENZA PATRIMONIALE «Investire sulla Costa Azzurra : fiscalità e reddività»

CONFERENZA PATRIMONIALE «Investire sulla Costa Azzurra : fiscalità e reddività» «La fiscalità italiana sui beni immobiliari detenuti in Francia»: lo Post-Scudo Fiscale TER Presentazione di Mauro MICHELINI,

CONFERENZA PATRIMONIALE «Investire sulla Costa Azzurra : fiscalità e reddività» «La fiscalità italiana sui beni immobiliari detenuti in Francia»: lo Post-Scudo Fiscale TER Presentazione di Mauro MICHELINI,

Trust e titolare effettivo: compilazione quadro RW. Le indicazioni dell Amministrazione Finanziaria

Fiscal News La circolare di aggiornamento professionale N. 73 11.03.2014 Trust e titolare effettivo: compilazione quadro RW Le indicazioni dell Amministrazione Finanziaria Categoria: Dichiarazione Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 73 11.03.2014 Trust e titolare effettivo: compilazione quadro RW Le indicazioni dell Amministrazione Finanziaria Categoria: Dichiarazione Sottocategoria:

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

Alla luce di quanto sopra, siamo ad apportare le seguenti modifiche al Prospetto Completo: Modifica alla Parte I del Prospetto Completo

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

Imposta di bollo su conti correnti, libretti di risparmio e prodotti. finanziari

Imposta di bollo su conti correnti, libretti di risparmio e prodotti finanziari (di Leda Rita Corrado - Assegnista di ricerca in Diritto Tributario presso l Università degli Studi di Roma Tor Vergata e

Imposta di bollo su conti correnti, libretti di risparmio e prodotti finanziari (di Leda Rita Corrado - Assegnista di ricerca in Diritto Tributario presso l Università degli Studi di Roma Tor Vergata e

Monitoraggio fiscale. Principali aspetti soggettivi e Profili sanzionatori. Avv. Massimo Antonini Milano, 13 febbraio 2014

Monitoraggio fiscale Principali aspetti soggettivi e Profili sanzionatori Avv. Massimo Antonini Milano, 13 febbraio 2014 1 Principali aspetti soggettivi 2 Quadro RW Presupposto soggettivo: Persone fisiche,

Monitoraggio fiscale Principali aspetti soggettivi e Profili sanzionatori Avv. Massimo Antonini Milano, 13 febbraio 2014 1 Principali aspetti soggettivi 2 Quadro RW Presupposto soggettivo: Persone fisiche,

NORMA DI COMPORTAMENTO N. 185

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

PARTE I DEL PROSPETTO COMPLETO

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

Il Quadro RW. a cura di Sergio Pellegrino. Studio Pellegrino

Il Quadro RW a cura di Sergio Pellegrino Studio Pellegrino PREMESSA METODOLOGICA NEL MODELLO UNICO CONVIVONO DUE MONDI DICHIARAZIONE DEI REDDITI PRODOTTI ALL ESTERO SEGNALAZIONE DELLE ATTIVITA DETENUTE

Il Quadro RW a cura di Sergio Pellegrino Studio Pellegrino PREMESSA METODOLOGICA NEL MODELLO UNICO CONVIVONO DUE MONDI DICHIARAZIONE DEI REDDITI PRODOTTI ALL ESTERO SEGNALAZIONE DELLE ATTIVITA DETENUTE

RISOLUZIONE N.128/E. OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW

RISOLUZIONE N.128/E Direzione Centrale Normativa Roma, 10 dicembre 2010 OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW Con la richiesta di consulenza giuridica concernente

RISOLUZIONE N.128/E Direzione Centrale Normativa Roma, 10 dicembre 2010 OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW Con la richiesta di consulenza giuridica concernente

TASSAZIONE IMMOBILI E ATTIVITA FINANZIARIE ALL ESTERO -CHIARIMENTI AGENZIA ENTRATE-

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO TASSAZIONE IMMOBILI E ATTIVITA FINANZIARIE ALL ESTERO -CHIARIMENTI AGENZIA ENTRATE- MASSIMILIANO SIRONI 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO TASSAZIONE IMMOBILI E ATTIVITA FINANZIARIE ALL ESTERO -CHIARIMENTI AGENZIA ENTRATE- MASSIMILIANO SIRONI 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO

Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali)

") Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali) Marco Abramo Lanza Dottore Commercialista Milano, 12 dicembre 2014 Variabili - Oggetto

Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali) Marco Abramo Lanza Dottore Commercialista Milano, 12 dicembre 2014 Variabili - Oggetto

Voluntary disclosure Contenuti e opportunità

Voluntary disclosure Contenuti e opportunità BERGAMO, 23 marzo 2015 PREMESSA Scudo fiscale: sanatoria per omessa indicazione nel quadro RW delle attività detenute all estero (da ultimo D.L. 1 luglio 2009

Voluntary disclosure Contenuti e opportunità BERGAMO, 23 marzo 2015 PREMESSA Scudo fiscale: sanatoria per omessa indicazione nel quadro RW delle attività detenute all estero (da ultimo D.L. 1 luglio 2009

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW a cura di Roberta De Pirro e Federica Lorusso- Studio Sciumé e Associati roberta.depirro@sciume.net; federica.lorusso@sciume.net

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW a cura di Roberta De Pirro e Federica Lorusso- Studio Sciumé e Associati roberta.depirro@sciume.net; federica.lorusso@sciume.net

CONTRIBUTO SOGGETTIVO CONTRIBUTO INTEGRATIVO CONTRIBUTO MATERNITÀ

Il contributo integrativo è dovuto nella misura del 4% del volume annuale d affari ai fini IVA al netto del contributo minimo pagato in acconto nel 2014. È previsto un contributo integrativo minimo, calcolato

Il contributo integrativo è dovuto nella misura del 4% del volume annuale d affari ai fini IVA al netto del contributo minimo pagato in acconto nel 2014. È previsto un contributo integrativo minimo, calcolato

IMPOSTA SUL VALORE DELLE ATTIVITÀ FINANZIARIE DETENUTE ALL ESTERO: MODIFICHE AL PRESUPPOSTO OGGETTIVO

COMMISSIONE DIRITTO TRIBUTARIO NAZIONALE ODCEC DI MILANO (Documento a cura di Paolo Bifulco) IMPOSTA SUL VALORE DELLE ATTIVITÀ FINANZIARIE DETENUTE ALL ESTERO: MODIFICHE AL PRESUPPOSTO OGGETTIVO 1. LE

COMMISSIONE DIRITTO TRIBUTARIO NAZIONALE ODCEC DI MILANO (Documento a cura di Paolo Bifulco) IMPOSTA SUL VALORE DELLE ATTIVITÀ FINANZIARIE DETENUTE ALL ESTERO: MODIFICHE AL PRESUPPOSTO OGGETTIVO 1. LE

RISOLUZIONE N. 73/E. Roma, 25 luglio 2014. OGGETTO: Chiarimenti sugli obblighi di dichiarazione nel quadro RW delle stock option estere

RISOLUZIONE N. 73/E Direzione Centrale Normativa Roma, 25 luglio 2014 OGGETTO: Chiarimenti sugli obblighi di dichiarazione nel quadro RW delle stock option estere In considerazione delle richieste di chiarimento

RISOLUZIONE N. 73/E Direzione Centrale Normativa Roma, 25 luglio 2014 OGGETTO: Chiarimenti sugli obblighi di dichiarazione nel quadro RW delle stock option estere In considerazione delle richieste di chiarimento

Il Ministro dell economia e delle finanze

Il Ministro dell economia e delle finanze Visto il decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, e successive modificazioni ed integrazioni recante la disciplina dell imposta di bollo;

Il Ministro dell economia e delle finanze Visto il decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, e successive modificazioni ed integrazioni recante la disciplina dell imposta di bollo;

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Periodico informativo n. 105/2014. Aumento tassazione rendite finanziarie

Periodico informativo n. 105/2014 Aumento tassazione rendite finanziarie Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 luglio è stata modificata l aliquota

Periodico informativo n. 105/2014 Aumento tassazione rendite finanziarie Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 luglio è stata modificata l aliquota

Diritto tributario italiano Il nuovo quadro RW del Modello Unico 2014

Diritto tributario italiano Il nuovo quadro RW del Modello Unico 2014 21 Raul Angelo Papotti Socio dello Studio Legale Chiomenti di Milano. Avvocato e Dottore Commercialista in Milano. LL.M. (Leiden) Obblighi

Diritto tributario italiano Il nuovo quadro RW del Modello Unico 2014 21 Raul Angelo Papotti Socio dello Studio Legale Chiomenti di Milano. Avvocato e Dottore Commercialista in Milano. LL.M. (Leiden) Obblighi

QUADRO RW E DICHIARAZIONE INTEGRATIVA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

CIRCOLARE N. 62 /E. Roma, 31 dicembre 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

CIRCOLARE N. 38/E. Roma, 23 dicembre 2013

CIRCOLARE N. 38/E Direzione Centrale Normativa Settore Imposte sui Redditi e sulle Attività Produttive Roma, 23 dicembre 2013 OGGETTO: Le nuove disposizioni in materia di monitoraggio fiscale. Adempimenti

CIRCOLARE N. 38/E Direzione Centrale Normativa Settore Imposte sui Redditi e sulle Attività Produttive Roma, 23 dicembre 2013 OGGETTO: Le nuove disposizioni in materia di monitoraggio fiscale. Adempimenti

VOLUNTARY DISCLOSURE

SCHEDA MONOGRAFICA TMG VOLUNTARY DISCLOSURE Data aggiornamento scheda 6 ottobre 2015 Redattore Davide David Ultimi interventi normativi D.L. n. 153 del 30.09.2015 Ultimi interventi di prassi Circ. n. 31/E

SCHEDA MONOGRAFICA TMG VOLUNTARY DISCLOSURE Data aggiornamento scheda 6 ottobre 2015 Redattore Davide David Ultimi interventi normativi D.L. n. 153 del 30.09.2015 Ultimi interventi di prassi Circ. n. 31/E

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Aumento tassazione rendite finanziarie Premessa Gli articoli 3 e 4 del Decreto Legge 24 aprile 2014, n. 66 convertito, con modificazioni, dalla Legge 23 giugno 2014, n. 89 intervengono sul livello

OGGETTO: Aumento tassazione rendite finanziarie Premessa Gli articoli 3 e 4 del Decreto Legge 24 aprile 2014, n. 66 convertito, con modificazioni, dalla Legge 23 giugno 2014, n. 89 intervengono sul livello

Chiarimenti Agenzia delle Entrate

Chiarimenti Agenzia delle Entrate 1. Nuova misura dell'imposta sostitutiva sui risultati di gestione. La legge di stabilità del 2015 ha aumentando l'aliquota dell'imposta sostitutiva delle imposte sui

Chiarimenti Agenzia delle Entrate 1. Nuova misura dell'imposta sostitutiva sui risultati di gestione. La legge di stabilità del 2015 ha aumentando l'aliquota dell'imposta sostitutiva delle imposte sui

In tale ambito soggettivo sono ricomprese le persone fisiche titolari di: - reddito d impresa; o: - di lavoro autonomo.

Modulo RW Sono tenuti agli obblighi di monitoraggio: - le persone fisiche; - gli enti non commerciali; - le società semplici e soggetti equiparati; residenti in Italia. In tale ambito soggettivo sono ricomprese

Modulo RW Sono tenuti agli obblighi di monitoraggio: - le persone fisiche; - gli enti non commerciali; - le società semplici e soggetti equiparati; residenti in Italia. In tale ambito soggettivo sono ricomprese

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

LA MANOVRA ESTIVA 2008

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Regime del risparmio gestito

Fiscal News La circolare di aggiornamento professionale N. 323 25.11.2013 Regime del risparmio gestito Determinazione del risultato netto di gestione - R.M. 76/E/2013 - Categoria: Imposte dirette Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 323 25.11.2013 Regime del risparmio gestito Determinazione del risultato netto di gestione - R.M. 76/E/2013 - Categoria: Imposte dirette Sottocategoria:

Il Modulo RW: casi particolari di compilazione

Speciale quesiti di Ennio Vial e Vita Pozzi Il Modulo RW: casi particolari di compilazione Nel presente intervento analizzeremo alcuni casi particolari di compilazione del Modulo RW quali l ipotesi di

Speciale quesiti di Ennio Vial e Vita Pozzi Il Modulo RW: casi particolari di compilazione Nel presente intervento analizzeremo alcuni casi particolari di compilazione del Modulo RW quali l ipotesi di

STUDIO SERVIDIO VIA SANTO STEFANO, 11 40125 BOLOGNA ITALY TEL. (+39) 051 26.06.20 FAX (+39) 051 22.16.19. Bologna, 01 Luglio 2013

051 26.06.20 FAX (+39) 051 22.16.19. Bologna, 01 Luglio 2013") DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 Luglio 2013 Oggetto: Circolare n. 25/2013 del 01 Luglio 2013

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 Luglio 2013 Oggetto: Circolare n. 25/2013 del 01 Luglio 2013

Unico 2015: IVIE, IVAFE e Voluntary disclosure

Circolare Monografica 12 maggio 2015, n. 2158 DICHIARAZIONI Unico 2015: IVIE, IVAFE e Voluntary disclosure La compilazione del Quadro RW di Armando Urbano Il quadro RW deve essere compilato dalle persone

Circolare Monografica 12 maggio 2015, n. 2158 DICHIARAZIONI Unico 2015: IVIE, IVAFE e Voluntary disclosure La compilazione del Quadro RW di Armando Urbano Il quadro RW deve essere compilato dalle persone

2.1.1 Valorizzazione delle attività finanziarie e patrimoniali

78 VOLUNTARY DISCLOSURE giorno di detenzione) e al termine dello stesso (ovvero al termine del periodo di detenzione nello stesso)» 6. Secondo le istruzioni sulla compilazione del modello di accesso alla

78 VOLUNTARY DISCLOSURE giorno di detenzione) e al termine dello stesso (ovvero al termine del periodo di detenzione nello stesso)» 6. Secondo le istruzioni sulla compilazione del modello di accesso alla

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 18 DEL 11.12.2009 IL QUESITO

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 18 DEL 11.12.2009 SCUDO FISCALE E ATTIVITÀ ALL ESTERO DA PARTE DEI LAVORATORI DIPENDENTI IL QUESITO Nella circolare n. 48 del 2009 l Agenzia delle entrate

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 18 DEL 11.12.2009 SCUDO FISCALE E ATTIVITÀ ALL ESTERO DA PARTE DEI LAVORATORI DIPENDENTI IL QUESITO Nella circolare n. 48 del 2009 l Agenzia delle entrate

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA 1 Intermediari interessati dalla normativa Le banche Poste Italiane Spa Cassa depositi e prestiti Spa Le società

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA 1 Intermediari interessati dalla normativa Le banche Poste Italiane Spa Cassa depositi e prestiti Spa Le società

Modulo RW Aspetti generali

Modulo RW Aspetti generali Sono tenuti agli obblighi di monitoraggio: - le persone fisiche; - gli enti non commerciali; - le società semplici e soggetti equiparati; residenti in Italia. In tale ambito

Modulo RW Aspetti generali Sono tenuti agli obblighi di monitoraggio: - le persone fisiche; - gli enti non commerciali; - le società semplici e soggetti equiparati; residenti in Italia. In tale ambito

INFORMATIVA SULLA FISCALITÀ

INFORMATIVA SULLA FISCALITÀ Con la presente comunicazione si desidera fornire una breve sintesi del regime fiscale applicabile ai fondi comuni di investimento mobiliare di diritto italiano, nonché del

INFORMATIVA SULLA FISCALITÀ Con la presente comunicazione si desidera fornire una breve sintesi del regime fiscale applicabile ai fondi comuni di investimento mobiliare di diritto italiano, nonché del

Informativa per la clientela

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Particolarità del monitoraggio fiscale con il Quadro RW

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 Particolarità del monitoraggio fiscale con il Quadro RW DUILIO LIBURDI Commissione Diritto Tributario

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 Particolarità del monitoraggio fiscale con il Quadro RW DUILIO LIBURDI Commissione Diritto Tributario

ACCONTO PER L ADDIZIONALE COMUNALE IRPEF

ACCONTO PER L ADDIZIONALE COMUNALE IRPEF La Finanziaria 2007, con il comma 142 dell articolo 1, ha introdotto il versamento in acconto dell addizionale comunale all imposta sul reddito delle persone fisiche.

ACCONTO PER L ADDIZIONALE COMUNALE IRPEF La Finanziaria 2007, con il comma 142 dell articolo 1, ha introdotto il versamento in acconto dell addizionale comunale all imposta sul reddito delle persone fisiche.

QUADRO RW Un cenno sulle novità del 2014, una riflessione su ritardata presentazione, ravvedimento e sanzioni.

QUADRO RW Un cenno sulle novità del 2014, una riflessione su ritardata presentazione, ravvedimento e sanzioni. L art. 9 della L. 6.8.2013 n. 97 prevede: l eliminazione della sezione I (trasferimenti attuati

QUADRO RW Un cenno sulle novità del 2014, una riflessione su ritardata presentazione, ravvedimento e sanzioni. L art. 9 della L. 6.8.2013 n. 97 prevede: l eliminazione della sezione I (trasferimenti attuati

L imposta sul valore delle attività finanziarie detenute all estero: disciplina e applicazione

6077 APPROFONDIMENTO L imposta sul valore delle attività finanziarie detenute all estero: disciplina e applicazione di Enzo Mignarri Con il varo del decreto legge cosiddetto Salva Italia, sono state introdotte

6077 APPROFONDIMENTO L imposta sul valore delle attività finanziarie detenute all estero: disciplina e applicazione di Enzo Mignarri Con il varo del decreto legge cosiddetto Salva Italia, sono state introdotte

Nel rimanere a Vostra disposizione per eventuali chiarimenti, porgiamo i più distinti saluti.

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

Il regime fiscale degli interessi e degli altri redditi derivanti dai Titoli di Stato domestici

Il regime fiscale degli interessi e degli altri redditi derivanti dai Titoli di Stato domestici Il presente documento ha finalità meramente illustrative della tassazione degli interessi e degli altri redditi

Il regime fiscale degli interessi e degli altri redditi derivanti dai Titoli di Stato domestici Il presente documento ha finalità meramente illustrative della tassazione degli interessi e degli altri redditi

GPAV Dottori Commercialisti Associati

Le novità fiscali contenute nell articolo 19 del cd. Decreto Monti (D.L. 201/2011) come integrato e modificato dal cd. Decreto sulle semplificazioni fiscali (D.L. 16/2012) Ordine Dottori Commercialisti

Le novità fiscali contenute nell articolo 19 del cd. Decreto Monti (D.L. 201/2011) come integrato e modificato dal cd. Decreto sulle semplificazioni fiscali (D.L. 16/2012) Ordine Dottori Commercialisti

Circolare N.77 del 30 Maggio 2014

Circolare N.77 del 30 Maggio 2014 Interessi e capital gain. Sugli investimenti l imposta passa dal 20 al 26 per cento Gentile cliente, con la presente desideriamo informarla che con il DL n. 66/2014 il

Circolare N.77 del 30 Maggio 2014 Interessi e capital gain. Sugli investimenti l imposta passa dal 20 al 26 per cento Gentile cliente, con la presente desideriamo informarla che con il DL n. 66/2014 il

2.1.2 Identità dei valori ai quali applicare le sanzioni ridotte

AMBITO DI APPLICAZIONE OGGETTIVO 87 dove è stata costituita la società che ne è intestataria 22 ; ne costituiscono esempio le norme dell art. 5-quinquies, co. 4 e 7, D.L. 167/1990, appena ricordate, che

AMBITO DI APPLICAZIONE OGGETTIVO 87 dove è stata costituita la società che ne è intestataria 22 ; ne costituiscono esempio le norme dell art. 5-quinquies, co. 4 e 7, D.L. 167/1990, appena ricordate, che

Circolare n. 21 INDICE

Circolare n. 21 del 15 giugno 2012 Imposte patrimoniali sugli immobili all estero, sulle attività finanziarie detenute all estero e sulle attività oggetto di scudo fiscale - Riepilogo della disciplina

Circolare n. 21 del 15 giugno 2012 Imposte patrimoniali sugli immobili all estero, sulle attività finanziarie detenute all estero e sulle attività oggetto di scudo fiscale - Riepilogo della disciplina

RELAZIONE TECNICA Aumento dell'aliquota di tassazione delle rendite finanziarie dal 20% al 26%, (effetti finanziari diretti).

.") RELAZIONE TECNICA Artt. 3 e 4, commi da 1 a 10 (Disposizioni in materia di redditi di natura finanziaria) Le disposizioni in esame prevedono l incremento di sei punti percentuali, a decorrere dal luglio

RELAZIONE TECNICA Artt. 3 e 4, commi da 1 a 10 (Disposizioni in materia di redditi di natura finanziaria) Le disposizioni in esame prevedono l incremento di sei punti percentuali, a decorrere dal luglio

CIRCOLARE DI STUDIO 5/2015. Parma, 22 gennaio 2015

OGGETTO: Legge di stabilità Parte III CIRCOLARE DI STUDIO 5/2015 Parma, 22 gennaio 2015 Si fornisce di seguito una breve scheda di sintesi delle principali novità introdotte per il 2015 dalla L n. 190

OGGETTO: Legge di stabilità Parte III CIRCOLARE DI STUDIO 5/2015 Parma, 22 gennaio 2015 Si fornisce di seguito una breve scheda di sintesi delle principali novità introdotte per il 2015 dalla L n. 190

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 24 del 18 giugno 2012 Imposte patrimoniali

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 24 del 18 giugno 2012 Imposte patrimoniali

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

DICHIARAZIONI FISCALI

QUADRO SG SOMME DERIVANTI DA RISCATTO DI ASSICURAZIONE SULLA VITA E CAPITALI CORRISPOSTI IN DIPENDENZA DI CONTRATTI DI ASSICURAZIONE SULLA VITA, O DI CAPITALIZZAZIONE NONCHÉ RENDIMENTI DELLE PRESTAZIONI

QUADRO SG SOMME DERIVANTI DA RISCATTO DI ASSICURAZIONE SULLA VITA E CAPITALI CORRISPOSTI IN DIPENDENZA DI CONTRATTI DI ASSICURAZIONE SULLA VITA, O DI CAPITALIZZAZIONE NONCHÉ RENDIMENTI DELLE PRESTAZIONI

Genova, 15 gennaio 2015 I REDDITI PRODOTTI ALL ESTERO DA PERSONE FISICHE RESIDENTI. Centro di Formazione, Cultura e Attività Forensi Via XII Ottobre 3

Genova, 15 gennaio 2015 I REDDITI PRODOTTI ALL ESTERO DA PERSONE FISICHE RESIDENTI Centro di Formazione, Cultura e Attività Forensi Via XII Ottobre 3 1 Il worlwide income principle ART.3, COMMA 1, del

Genova, 15 gennaio 2015 I REDDITI PRODOTTI ALL ESTERO DA PERSONE FISICHE RESIDENTI Centro di Formazione, Cultura e Attività Forensi Via XII Ottobre 3 1 Il worlwide income principle ART.3, COMMA 1, del

CIRCOLARE N. 8/E. Roma, 01 aprile 2016

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

RISOLUZIONE N. 74/E QUESITO

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 6 novembre 2013 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212. Imposta sul valore dei contratti assicurativi: chiarimenti in materia

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 6 novembre 2013 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212. Imposta sul valore dei contratti assicurativi: chiarimenti in materia

UNICO 2014 ODCEC CREMA 27 giugno 2014. A cura di Giovanni Valcarenghi

UNICO 2014 ODCEC CREMA 27 giugno 2014 A cura di Giovanni Valcarenghi PROROGHE ALL ULTIMO MINUTO PROROGHE ALL ULTIMO MINUTO finalmente! 1. I contribuenti tenuti ai versamenti risultanti dalle dichiarazioni

UNICO 2014 ODCEC CREMA 27 giugno 2014 A cura di Giovanni Valcarenghi PROROGHE ALL ULTIMO MINUTO PROROGHE ALL ULTIMO MINUTO finalmente! 1. I contribuenti tenuti ai versamenti risultanti dalle dichiarazioni

Il regime di tassazione dei fondi comuni d investimento d

Il regime di tassazione dei fondi comuni d investimento d italiani Relatori: Dott. Paolo Bifulco Dott. Sandro Botticelli Materiale predisposto da Assogestioni 1 Normativa di riferimento art. 2, commi da

Il regime di tassazione dei fondi comuni d investimento d italiani Relatori: Dott. Paolo Bifulco Dott. Sandro Botticelli Materiale predisposto da Assogestioni 1 Normativa di riferimento art. 2, commi da

CIRCOLARE N. 11/E. Roma, 12 marzo 2010

CIRCOLARE N. 11/E Direzione Centrale Normativa Roma, 12 marzo OGGETTO: Regolarizzazione delle omissioni relative al monitoraggio degli investimenti esteri e delle attività estere di natura finanziaria.

CIRCOLARE N. 11/E Direzione Centrale Normativa Roma, 12 marzo OGGETTO: Regolarizzazione delle omissioni relative al monitoraggio degli investimenti esteri e delle attività estere di natura finanziaria.

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

COMUNE DI MIGLIONICO (Provincia di Matera)

") COMUNE DI MIGLIONICO (Provincia di Matera) REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) Approvato con delibera del Consiglio Comunale n. 12 del 05.09.2014 INDICE ART. 1 - OGGETTO

COMUNE DI MIGLIONICO (Provincia di Matera) REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) Approvato con delibera del Consiglio Comunale n. 12 del 05.09.2014 INDICE ART. 1 - OGGETTO

Informativa per la clientela

Informativa per la clientela Informativa n. 5 del 23 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Novità in materia di imposta di bollo su conti correnti,

Informativa per la clientela Informativa n. 5 del 23 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Novità in materia di imposta di bollo su conti correnti,

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

Roma, 11 aprile 2013 C NOTA

Direzione Centrale Accertamento Roma, 11 aprile 2013 C NOTA Adempimenti all Archivio dei rapporti finanziari da parte di soggetti che svolgono in Italia attività di prestazione di servizi di pagamento

Direzione Centrale Accertamento Roma, 11 aprile 2013 C NOTA Adempimenti all Archivio dei rapporti finanziari da parte di soggetti che svolgono in Italia attività di prestazione di servizi di pagamento

Nuova tassazione delle rendite finanziarie

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

RISOLUZIONE N. 141/E

RISOLUZIONE N. 141/E Direzione Centrale Normativa Roma, 30 dicembre 2010 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Vincite conseguite per effetto della partecipazione a giochi on-line

RISOLUZIONE N. 141/E Direzione Centrale Normativa Roma, 30 dicembre 2010 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Vincite conseguite per effetto della partecipazione a giochi on-line

Approvazione del testo unico delle imposte sui redditi [Testo post (2) (3)

(3)") D.P.R. 22-12-1986 n. 917 Approvazione del testo unico delle imposte sui redditi [Testo post riforma 2004] Pubblicato nella Gazz. Uff. 31 dicembre 1986, n. 302, S.O. D.P.R. 22 dicembre 1986, n. 917 (1).

D.P.R. 22-12-1986 n. 917 Approvazione del testo unico delle imposte sui redditi [Testo post riforma 2004] Pubblicato nella Gazz. Uff. 31 dicembre 1986, n. 302, S.O. D.P.R. 22 dicembre 1986, n. 917 (1).