ALBERTI - UBINI - CASTAGNETTI Dottori Commercialisti Associati

|

|

|

- Florindo Pinto

- 8 anni fa

- Visualizzazioni

Transcript

1 STUDIO ALBERTI - UBINI - CASTAGNETTI Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale in quiescenza dottore commercialista - revisore legale CLAUDIO UBINI dottore commercialista - revisore legale ALBERTO CASTAGNETTI dottore commercialista - revisore legale ELISABETTA UBINI dottore commercialista - revisore legale PIAZZA CITTADELLA VERONA TELEFONO: 045/ TELEFAX: 045/ info@albertiassociati.com COLLABORATORI: LAURA CORDIOLI dottore in economia ANTONIO POZZO dottore in economia RITA MAGGI dottore commercialista - revisore legale Verona, 28 novembre 2012 Spettabili CLIENTI DELLO STUDIO LORO INDIRIZZI NOTA INFORMATIVA N. 37/2012 Disciplina relativa alla cessione di prodotti agricoli e alimentari // Decreto del Ministero delle Politiche Agricole Alimentari e Forestali del 19 ottobre 2012 Come anticipato nella nota informativa n. 32/2012 l articolo 62 del D.L. n. 1/2012, convertito nella L. n. 27/2012, ha previsto importanti novità in relazione ai contratti di cessione dei prodotti agricoli e alimentari, al fine di garantire maggiore trasparenza e prevedere meccanismi di tutela dei rapporti commerciali. Il Ministero delle Politiche Agricole, di concerto con il Ministero dello Sviluppo Economico, con il decreto del 19 ottobre 2012, pubblicato sulla Gazzetta Ufficiale del 23 novembre 2012, ha dato attuazione alla nuova disciplina. Per effetto della nuova disciplina, sono state espressamente abrogate le precedenti disposizioni in materia, contenute nell'articolo 4 co. 3-4 del D.Lgs. n. 231/2002, e nel D.M. del 13 maggio DECORRENZA E REGIME TRANSITORIO Le disposizioni in esame, previste per le cessioni di prodotti agricoli e alimentari, si applicano a decorrere dai contratti stipulati dal 24 ottobre info@albertiassociati.com

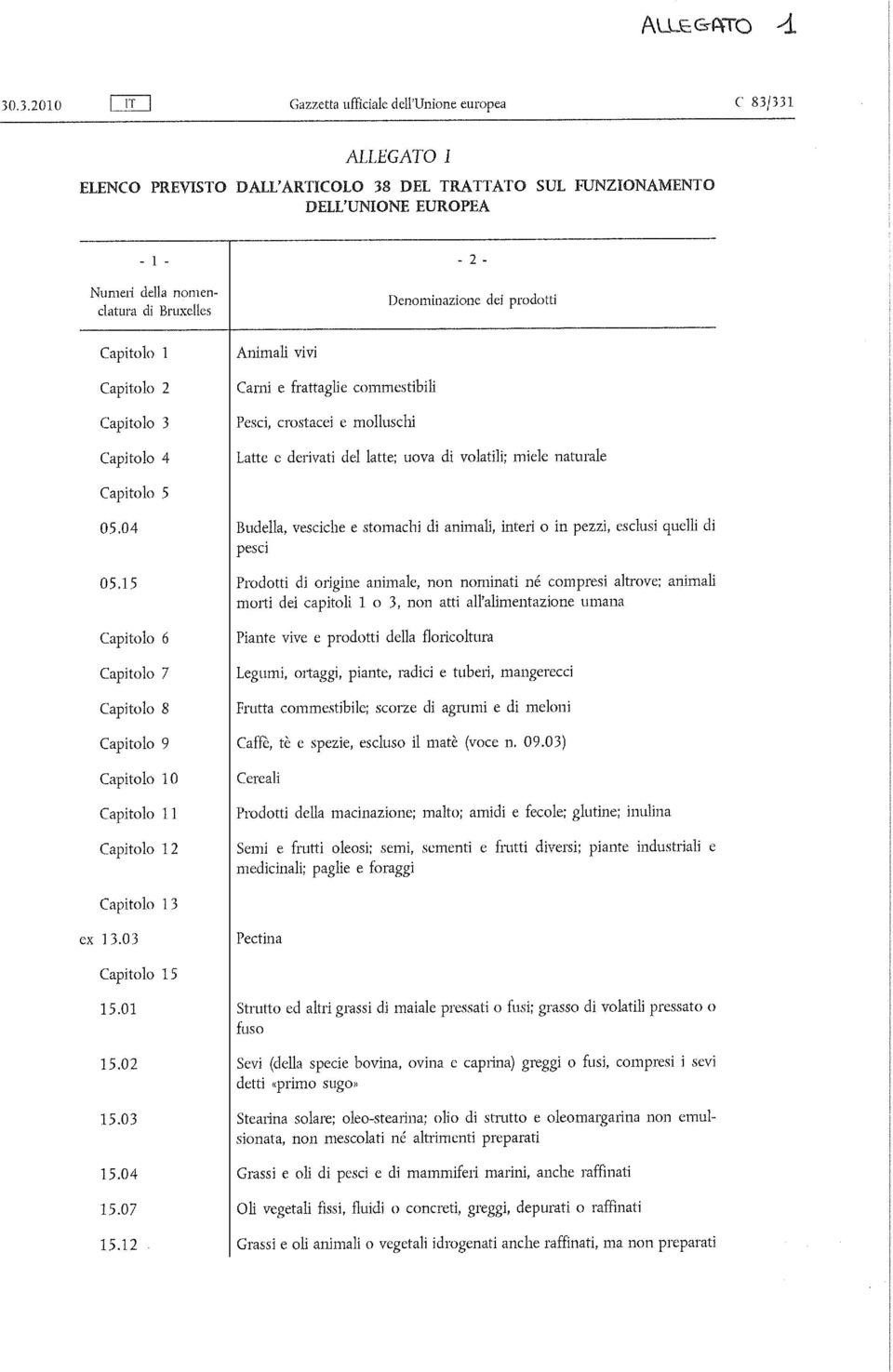

2 STUDIO ALBERTI - UBINI - CASTAGNETTI I contratti di cessione di prodotti agricoli e alimentari, già in essere alla data del 24 ottobre 2012, devono essere adeguati all'obbligo della forma scritta e al contenuto minimo, previsto dalla nuova disciplina entro il 31 dicembre 2012, ovvero in relazione ai contratti stipulati in presenza di norme comunitarie da cui discendono termini per la stipula dei contratti stessi, per la campagna agricola successiva. Diversamente, per quanto riguarda i termini di pagamento e il divieto di pratiche commerciali sleali, anche in assenza di adeguamenti contrattuali alla disciplina in esame, le nuove disposizioni di legge risultano automaticamente applicate a tutti i contratti, a partire dal 24 ottobre AMBITO DI APPLICAZIONE 2.1 AMBITO TERRITORIALE La nuova disciplina si applica alle cessioni di prodotti agricoli e alimentari la cui consegna avviene nel territorio italiano. Sono, dunque, soggetti alle nuove regole anche le importazioni e gli acquisti intracomunitari e tutte le cessioni con clausola franco fabbrica, a chiunque effettuate. 2.2 AMBITO OGGETTIVO Ai fini della disciplina in esame sono definiti: prodotti agricoli, i prodotti dell allegato I di cui all articolo 38 co. 3 del Trattato sul funzionamento dell'unione europea (il cui testo è allegato sub 1); prodotti alimentari, i prodotti di cui all articolo 2 del regolamento C.E. n. 178/2002 (il cui testo è allegato sub 2). Le nuove disposizioni riguardano le cessioni di prodotti agricoli o alimentari, rimanendo quindi escluse le prestazioni di servizi. 2.3 AMBITO SOGGETTIVO Salve le previste esclusioni, illustrate qui di seguito, la disciplina in esame si applica alle cessioni di prodotti agricoli o alimentari effettuate nei confronti di qualsiasi acquirente diverso dal consumatore finale, comprese le pubbliche amministrazioni. 2.4 CESSIONI ESCLUSE Le nuove disposizioni in esame non sono applicabili alle seguenti cessioni: a) Cessioni a consumatori finali Le nuove disposizioni non si applicano ai contratti conclusi con il consumatore finale, cioè la persona fisica che acquista prodotti agricoli e/o alimentari per scopi estranei alla propria attività imprenditoriale o professionale eventualmente svolta. foglio n. 2 info@albertiassociati.com

3 STUDIO ALBERTI - UBINI - CASTAGNETTI b) Conferimenti tra imprenditori Non costituiscono inoltre cessioni rilevanti ai sensi della disciplina in esame: i conferimenti di prodotti agricoli e alimentari operati dagli imprenditori alle cooperative di cui all articolo 1 co. 2 del D.Lgs. n. 228/2001 (cooperative di imprenditori agricoli e loro consorzi), se gli imprenditori sono soci delle cooperative stesse; i conferimenti di prodotti agricoli e alimentari operati dagli imprenditori alle organizzazioni di produttori di cui al D.Lgs. n. 102/2005, se gli imprenditori risultano soci delle organizzazioni stesse; i conferimenti di prodotti ittici operati tra imprenditori ittici, di cui all articolo 4 del D.Lgs. n. 4/2012. c) Cessioni istantanee Con riferimento al requisito della forma scritta, al contenuto minimo del contratto e ai termini di pagamento, non rientrano nel campo di applicazione delle disposizioni in esame le cessioni "istantanee", cioè quelle con contestuale consegna e pagamento del prezzo pattuito. 3. FORMA E CONTENUTO DEI CONTRATTI DI CESSIONE DEI PRODOTTI AGRICOLI E ALIMENTARI I contratti relativi alle cessioni di prodotti agricoli e alimentari, rientranti nell'ambito di applicazione della disciplina in esame, sono soggetti a particolari vincoli di forma e di contenuto, qui di seguito individuati. 3.1 FORMA SCRITTA DEL CONTRATTO I contratti aventi ad oggetto la cessione di prodotti agricoli e alimentari devono essere stipulati in forma scritta. Come precisato dal D.M. del 19 ottobre 2012, per "forma scritta" si intende qualsiasi forma di comunicazione scritta, anche trasmessa in forma elettronica o a mezzo telefax, avente la funzione di manifestare la volontà delle parti di costituire, regolare o estinguere tra loro un rapporto giuridico patrimoniale avente ad oggetto la cessione di prodotti agricoli e alimentari. 3.2 PRINCIPI DA OSSERVARE NELLA REDAZIONE DEI CONTRATTI I contratti di cessione dei prodotti agricoli e alimentari, con riferimento ai beni forniti, devono fondarsi su principi di trasparenza, correttezza, proporzionalità, reciproca corrispettività delle prestazioni. foglio n. 3 info@albertiassociati.com

4 STUDIO ALBERTI - UBINI - CASTAGNETTI 3.3 CONTENUTO OBBLIGATORIO DEL CONTRATTO A pena di nullità (rilevabile anche d'ufficio da parte del giudice), il contratto in forma scritta di cessione dei prodotti agricoli e alimentari deve contenere i seguenti elementi essenziali: la durata; le quantità e le caratteristiche del prodotto venduto; il prezzo; le modalità di consegna; le modalità di pagamento. I suddetti elementi essenziali possono anche essere contenuti negli scambi di comunicazioni e di ordini, antecedenti alla consegna dei prodotti, ovvero possono essere contenuti: in un contratto quadro, accordo quadro o accordo di base: si tratta di accordi, conclusi anche a livello di centrali di acquisto, aventi ad oggetto la disciplina dei conseguenti contratti di cessione dei prodotti agricoli e alimentari, tra cui le condizioni di compravendita, le caratteristiche dei prodotti, il listino prezzi, le prestazioni di servizi e le loro eventuali rideterminazioni; con riferimento ai prezzi, il contratto quadro potrà individuare le modalità di determinazione del prezzo applicabile al momento dell'emissione del singolo ordine, prevedendo che si faccia riferimento al listino. Nei contratti quadro conclusi con le centrali di acquisto dovranno essere indicati in allegato i nominativi degli associati che ne fanno parte che hanno conferito il mandato; in accordi interprofessionali conclusi tra gli organismi maggiormente rappresentativi a livello nazionale nei settori della produzione, della trasformazione, del commercio e della distribuzione dei prodotti agricoli e agroalimentari; nei documenti di seguito elencati, a condizione che riportino gli estremi ed il riferimento ai corrispondenti contratti o accordi: - contratti di cessione dei prodotti; - documenti di trasporto o di consegna, ovvero la fattura, purché recanti la seguente dicitura: "Assolve gli obblighi di cui all'articolo 62, comma 1, del decreto legge 24 gennaio 2012, n. 1, convertito, con modificazioni, dalla legge 24 marzo 2012, n. 27"; - ordini di acquisto con i quali l'acquirente commissiona la consegna dei prodotti. In relazione agli scambi di comunicazioni e alle contrattazioni effettuati nell'ambito della Borsa Merci Telematica Italiana o nell'ambito di altre Borse merci riconosciute dalla legge, gli obblighi di forma scritta e di contenuto del contratto sono assolti quando sono eseguiti su basi contrattuali previste dalla regolamentazione vigente in tali Borse e contengono i suddetti elementi essenziali. foglio n. 4 info@albertiassociati.com

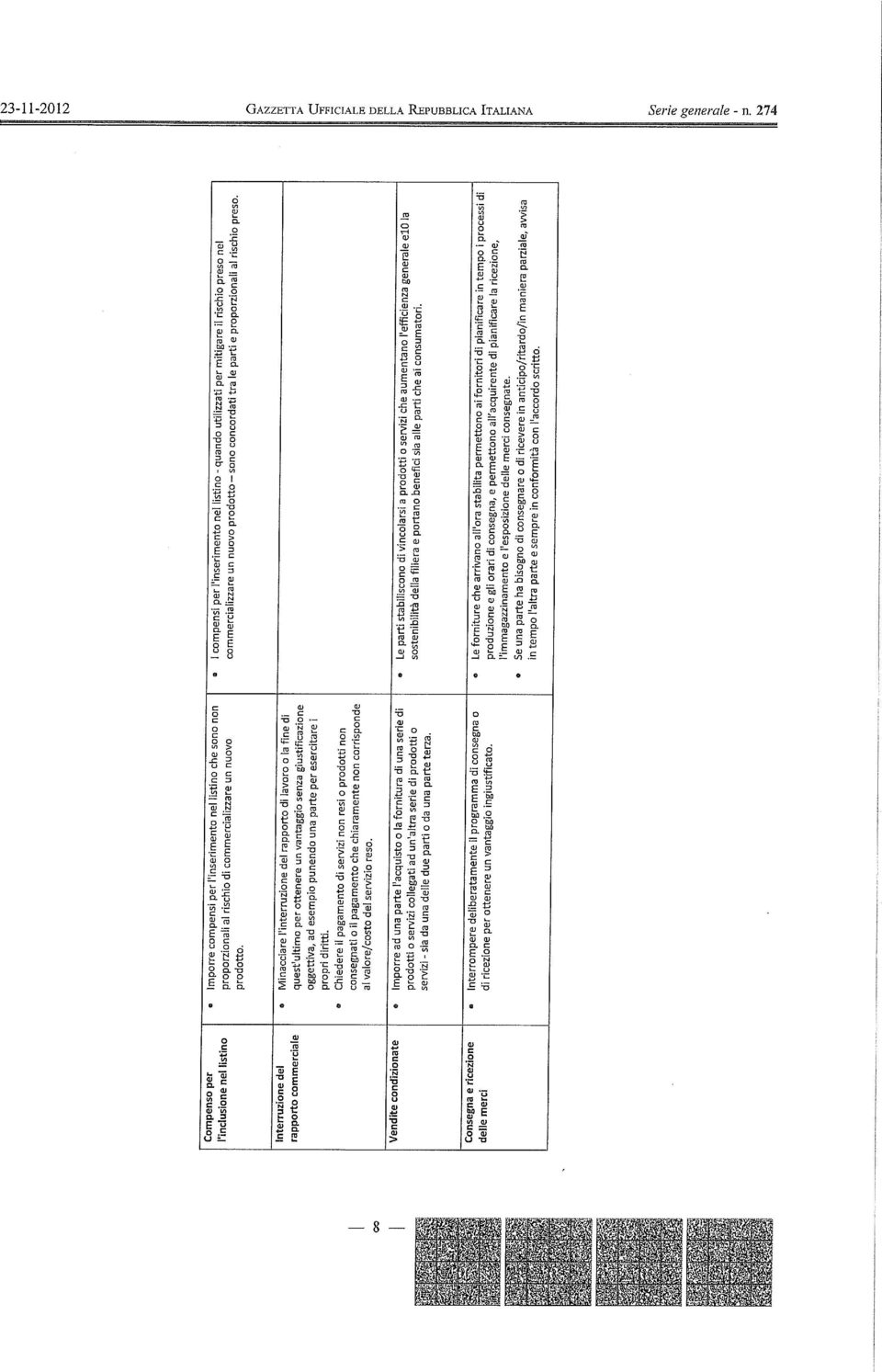

5 STUDIO ALBERTI - UBINI - CASTAGNETTI La sottoscrizione dei documenti sopra richiamati può essere considerata superflua solo in presenza di situazioni qualificabili equipollenti all'apposizione della firma, idonee a dimostrare in modo inequivoco la riferibilità del documento scritto ad un determinato soggetto. 4 PAGAMENTO DELLE CESSIONI DI PRODOTTI AGRICOLI E ALIMENTARI I contratti relativi alle cessioni di prodotti agricoli e alimentari, rientranti nell'ambito di applicazione della disciplina in esame, sono altresì soggetti a specifici termini di pagamento e ad un particolare regime degli interessi di mora. 4.1 TERMINI DI PAGAMENTO Il termine legale entro il quale devono essere effettuati i pagamenti per le cessioni di prodotti agricoli e alimentari è fissato inderogabilmente in: 30 giorni, per i prodotti deteriorabili; 60 giorni, per tutti gli altri prodotti. In entrambi i casi, il termine decorre dall'ultimo giorno del mese di ricevimento della fattura. Prodotti deteriorabili Ai fini in esame, sono considerati "deteriorabili": tutti i prodotti agricoli, ittici e alimentari preconfezionati che riportano una data di scadenza o un termine minimo di conservazione non superiore a 60 giorni; tutti i prodotti agricoli, ittici e alimentari sfusi, anche se posti in involucro protettivo o refrigerati, non sottoposti a trattamenti atti a prolungare la durabilità degli stessi per un periodo superiore a 60 giorni; prodotti a base di carne, che presentino le seguenti caratteristiche fisico-chimiche: - aw superiore a 0,95 e ph superiore a 5,2; - oppure aw superiore a 0,91; - oppure ph uguale o superiore a 4,5; tutti i tipi di latte. La durabilità del prodotto (superiore o inferiore a 60 giorni) si riferisce alla durata complessiva del prodotto, stabilita dal produttore Modalità di fatturazione Le modalità di emissione della fattura sono regolamentate dalla vigente disciplina fiscale. foglio n. 5 info@albertiassociati.com

6 STUDIO ALBERTI - UBINI - CASTAGNETTI Qualora vengano effettuate cessioni di prodotti soggetti a differenti termini di pagamento (cioè prodotti "deteriorabili" e prodotti "non deteriorabili"), il cedente deve emettere fatture separate per le diverse tipologie di prodotti Data di ricevimento della fattura Al fine di determinare il termine vincolante per il pagamento, la data di ricevimento della fattura è validamente certificata solo nel caso in cui la fattura sia stata consegnata: a mano; mediante raccomandata A.R.; mediante posta elettronica certificata (PEC); attraverso l'impiego del sistema EDI (Electronic Data Interchange) o altro mezzo equivalente. In mancanza di certezza circa la data di ricevimento della fattura, ai fini della determinazione del termine di pagamento, si assume, salvo prova contraria, che essa sia stata ricevuta alla data di consegna dei prodotti. 4.2 INTERESSI LEGALI DI MORA In caso di mancato rispetto dei suddetti termini di pagamento, dal giorno successivo alla scadenza del termine decorrono automaticamente i previsti interessi legali di mora, pari al tasso di riferimento determinato ai sensi dall'articolo 5 del D.Lgs. n. 231/2002 maggiorato di ulteriori 2 punti percentuali. Si precisa che, gli interessi di mora previsti dalle disposizioni in esame sono inderogabili. 4.3 CESSIONE DI PRODOTTI ALCOLICI In relazione alle cessioni di birra, vino, bevande fermentate diverse dal vino e dalla birra, di prodotti alcolici intermedi e dell'alcole etilico, a soggetti autorizzati ad immetterli in consumo, resta ferma la specifica disciplina la quale prevede che: i corrispettivi devono essere versati entro 60 giorni dal momento della consegna o ritiro dei beni; in caso di mancato rispetto del termine di pagamento, il cessionario, senza bisogno di costituzione in mora, è tenuto al pagamento di interessi corrispondenti al tasso ufficiale di riferimento maggiorato di 5 punti percentuali, salva pattuizione tra le parti di interessi moratori in misura superiore e salva la prova del danno ulteriore. 5 DIVIETO DI PRATICHE COMMERCIALI SLEALI Con riferimento alle cessioni di prodotti agricoli e alimentari, è fatto divieto, da parte dei contraenti, di adottare qualsiasi pratica commerciale sleale che risulti tale anche "tenendo foglio n. 6 info@albertiassociati.com

; attraverso l'impiego del sistema EDI (Electronic Data Interchange) o altro mezzo equivalente.")

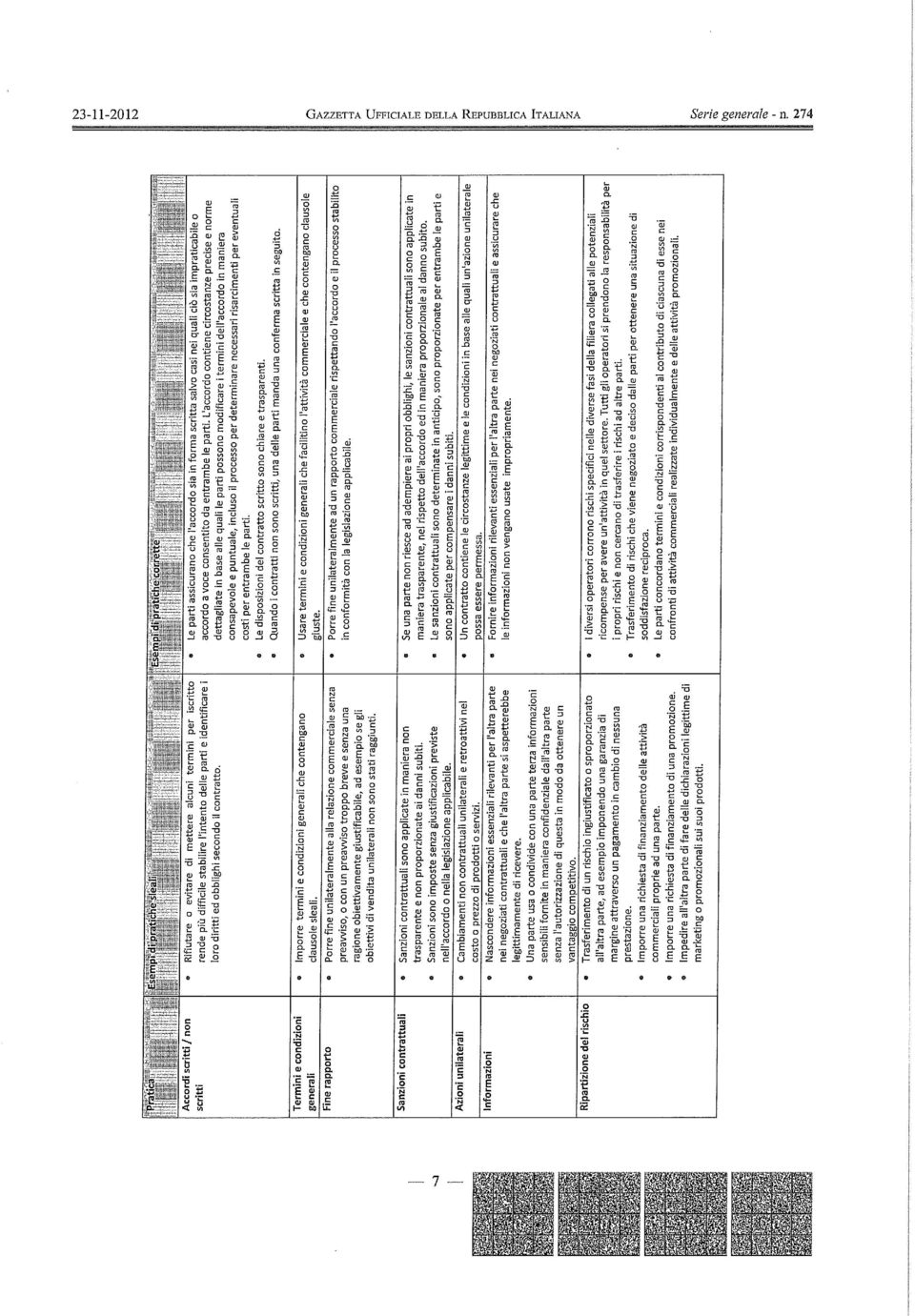

7 STUDIO ALBERTI - UBINI - CASTAGNETTI conto del complesso delle relazioni commerciali che caratterizzano le condizioni di approvvigionamento", nonché adottare qualsiasi comportamento in base al quale, abusando della propria maggiore forza contrattuale, vengano imposte condizioni contrattuali ingiustificatamente gravose. Di seguito, in forma tabellare, si riepilogano le condotte commerciali espressamente vietate. DIVIETI APPLICABILI AI CONTRATTI DI CESSIONE DI PRODOTTI AGRICOLI E ALIMENTARI Imposizione, anche indiretta, di condizioni di acquisto, di vendita o di altre condizioni ingiustamente gravose. Imposizione di condizioni extracontrattuali e/o retroattive. Applicazione di condizioni oggettivamente diverse per prestazioni equivalenti. Art. 62 co. 2 del Vincolare la conclusione, l'esecuzione dei contratti, nonché la continuità e la regolarità DL 1/2012 delle medesime relazioni commerciali, all'esecuzione di prestazioni che, per loro natura e secondo gli usi commerciali, non abbiano alcuna connessione con l'oggetto dei contratti o delle relazioni commerciali. Conseguimento di indebite prestazioni unilaterali, non giustificate dalla natura o dal contenuto delle relazioni commerciali. Art. 4 co. 1 del DM Art. 4 co. 2 del DM Art. 4 co. 3 del DM Mancato rispetto dei principi di buone prassi o presenza di pratiche sleali definite dalla Commissione Europea e dai rappresentanti della filiera agroalimentare a livello comunitario, nell'ambito del "Forum di alto livello per un migliore funzionamento della filiera alimentare", il cui elenco è allegato al DM in esame, e qui allegato sub 3. Imposizione, a carico di una parte, di servizi e/o di prestazioni accessorie rispetto all'oggetto principale della fornitura (anche qualora siano rese da soggetti terzi), che non abbiano alcuna connessione oggettiva, diretta e logica con la cessione del prodotto oggetto del contratto. Esclusione dell'applicazione degli interessi di mora a danno del creditore. Esclusione del risarcimento delle spese di recupero dei crediti. Imposizione di prezzi palesemente al di sotto dei costi di produzione medi dei prodotti oggetto di cessione. Utilizzo di clausole contrattuali che impongano al venditore, successivamente alla consegna dei prodotti, un termine minimo prima di poter emettere la fattura. E' fatta salva la possibilità, nel caso di consegna dei prodotti in più quote nello stesso mese, di emettere la fattura successivamente all'ultima consegna del mese. 6 REGIME SANZIONATORIO Le sanzioni applicabili alle violazioni riguardanti le nuove disposizioni in materia di cessioni di prodotti agricoli e alimentari sono sintetizzabili come segue: 6.1 VIOLAZIONE DEL REQUISITO DELLA FORMA SCRITTA E DEL CONTENUTO OBBLIGATORIO DEL CONTRATTO Salvo che il fatto costituisca reato, è punito con la sanzione amministrativa pecuniaria da 516,00 a ,00 euro il contraente, ad eccezione del consumatore finale, che foglio n. 7 info@albertiassociati.com

8 STUDIO ALBERTI - UBINI - CASTAGNETTI contravviene agli obblighi di forma scritta del contratto o contenuto essenziale minimo obbligatorio del contratto. L'entità della sanzione è determinata facendo riferimento al valore dei beni oggetto di cessione. 6.2 VIOLAZIONE DEL TERMINI DI PAGAMENTO Salvo che il fatto costituisca reato, è punito con la sanzione amministrativa pecuniaria da 500,00 a ,00 euro il mancato rispetto, da parte del debitore, dei termini di pagamento stabiliti dalle disposizioni in esame. L'entità della sanzione è determinata in ragione del fatturato dell'azienda, della ricorrenza e della misura dei ritardi. 6.3 VIOLAZIONE DEL DIVIETO DI PRATICHE COMMERCIALI SLEALI Salvo che il fatto costituisca reato, è punito con la sanzione amministrativa pecuniaria da 516,00 a 3.000,00 euro il contraente, ad eccezione del consumatore finale, che contravviene al divieto di pratiche commerciali sleali. La misura della sanzione è determinata facendo riferimento al beneficio ricevuto dal soggetto che non ha rispettato i previsti divieti. 6.4 VIGILANZA E APPLICAZIONE DELLE SANZIONI Il compito di vigilare sull'applicazione della nuova disciplina e di irrogare le previste sanzioni è attribuito all'autorità Garante per la Concorrenza ed il Mercato. A tal fine, l'autorità può avvalersi del supporto operativo della Guardia di Finanza, fermo restando quanto previsto in ordine ai poteri di accertamento degli ufficiali e degli agenti di polizia giudiziaria. All'accertamento delle violazioni in esame l'autorità provvede d'ufficio o su segnalazione di qualunque soggetto interessato. * * * Restando a disposizione per ogni ulteriore approfondimento, è gradita l occasione per inviarvi i migliori saluti. Allegati: 3, c.s.d. Studio Alberti Ubini Castagnetti foglio n. 8 info@albertiassociati.com

9

10

11

12

13

14

15

16

17

Informativa per la clientela

Informativa per la clientela Informativa n. 45 del 19 novembre 2012 Cessione di prodotti agricoli e alimentari - Forma e contenuto dei contratti - Termini di pagamento e interessi di mora - Contrasto alle

Informativa per la clientela Informativa n. 45 del 19 novembre 2012 Cessione di prodotti agricoli e alimentari - Forma e contenuto dei contratti - Termini di pagamento e interessi di mora - Contrasto alle

Circolare N.114 del 26 Luglio 2012. Tempi certi per il pagamento dei prodotti agricoli

Circolare N.114 del 26 Luglio 2012 Tempi certi per il pagamento dei prodotti agricoli Tempi certi per il pagamento dei prodotti agricoli Gentile cliente, con la presente desideriamo informarla che è pronto

Circolare N.114 del 26 Luglio 2012 Tempi certi per il pagamento dei prodotti agricoli Tempi certi per il pagamento dei prodotti agricoli Gentile cliente, con la presente desideriamo informarla che è pronto

Il Ministro delle politiche agricole alimentari e forestali. Il Ministro dello sviluppo economico. di concerto con

Il Ministro delle politiche agricole alimentari e forestali di concerto con Il Ministro dello sviluppo economico VISTO l articolo 17 della Legge 23 agosto 1988, n. 400, recante Disciplina dell'attività

Il Ministro delle politiche agricole alimentari e forestali di concerto con Il Ministro dello sviluppo economico VISTO l articolo 17 della Legge 23 agosto 1988, n. 400, recante Disciplina dell'attività

www.studiofinpro.it CIRCOLARE n. 21/2012

CIRCOLARE n. 21/2012 NOVITA IN MATERIA DI CONTRATTI PER LA CESSIONE DI PRODOTTI AGRICOLI E AGROALIMENTARI INTRODOTTE DALL ART. 62 DEL DL 1/2012 CONVERTITO NELLA LEGGE 27/2012. INDICE 1 PREMESSA 2 SOGGETTI

CIRCOLARE n. 21/2012 NOVITA IN MATERIA DI CONTRATTI PER LA CESSIONE DI PRODOTTI AGRICOLI E AGROALIMENTARI INTRODOTTE DALL ART. 62 DEL DL 1/2012 CONVERTITO NELLA LEGGE 27/2012. INDICE 1 PREMESSA 2 SOGGETTI

SANZIONI PER TARDIVO PAGAMENTO DELLE FORNITURE DI PRODOTTI AGRICOLI E ALIMENTARI

TMG COMMERCIALISTI rag. Sergio Corrente Numero circolare 5 Data 11/10/2012 SANZIONI PER TARDIVO PAGAMENTO DELLE FORNITURE DI PRODOTTI AGRICOLI E ALIMENTARI Abstract: Rif.to normativo: Dal 24 ottobre 2012

TMG COMMERCIALISTI rag. Sergio Corrente Numero circolare 5 Data 11/10/2012 SANZIONI PER TARDIVO PAGAMENTO DELLE FORNITURE DI PRODOTTI AGRICOLI E ALIMENTARI Abstract: Rif.to normativo: Dal 24 ottobre 2012

di concerto con VISTA la legge 18 giugno 1998, n. 192, recante "Disciplina della subfornitura nelle attività produttive"

Il Ministro delle politiche agricole alimentari e forestali di concerto con Il Ministro dello sviluppo economico VISTO l articolo 17 della Legge 23 agosto 1988, n. 400, recante Disciplina dell'attività

Il Ministro delle politiche agricole alimentari e forestali di concerto con Il Ministro dello sviluppo economico VISTO l articolo 17 della Legge 23 agosto 1988, n. 400, recante Disciplina dell'attività

Reg. Imprese di TARANTO n. 02581080732 - REA n. 156216 e-mail: info@studioformat.it sito web: http://www.studioformat.it

Circolare 9/2012 Sava lì 09 Novembre 2012 A tutti i Clienti dello Studio Loro sedi OGGETTO: Tempi certi per il pagamento dei prodotti alimentari Egregio Cliente, Con l articolo 62 del DL n. 1/2012 il governo

Circolare 9/2012 Sava lì 09 Novembre 2012 A tutti i Clienti dello Studio Loro sedi OGGETTO: Tempi certi per il pagamento dei prodotti alimentari Egregio Cliente, Con l articolo 62 del DL n. 1/2012 il governo

Il Ministro delle politiche agricole alimentari e forestali. Il Ministro dello sviluppo economico. di concerto con

Il Ministro delle politiche agricole alimentari e forestali di concerto con Il Ministro dello sviluppo economico VISTO l articolo 17 della Legge 23 agosto 1988, n. 400, recante Disciplina dell'attività

Il Ministro delle politiche agricole alimentari e forestali di concerto con Il Ministro dello sviluppo economico VISTO l articolo 17 della Legge 23 agosto 1988, n. 400, recante Disciplina dell'attività

*Tutte le relazioni commerciali in materia di. cessione di prodotti agricoli e agroalimentari.

Articolo 62 Tutte le relazioni commerciali in materia di cessione di prodotti agricoli e agroalimentari. Tutti gli operatori economici, indipendentemente dalle loro dimensioni Consumatore finale: persona

Articolo 62 Tutte le relazioni commerciali in materia di cessione di prodotti agricoli e agroalimentari. Tutti gli operatori economici, indipendentemente dalle loro dimensioni Consumatore finale: persona

Novità per le cessioni di prodotti agricoli e agroalimentari (art. 62 DL n. 1/2012, Decreto att. Min. politiche Agricole)

") Novità per le cessioni di prodotti agricoli e agroalimentari (art. 62 DL n. 1/2012, Decreto att. Min. politiche Agricole) Premessa Con l articolo 62 del DL n. 1/2012 (C.D. Decreto Liberalizzazioni) il

Novità per le cessioni di prodotti agricoli e agroalimentari (art. 62 DL n. 1/2012, Decreto att. Min. politiche Agricole) Premessa Con l articolo 62 del DL n. 1/2012 (C.D. Decreto Liberalizzazioni) il

NOTA * * * IL MINISTRO DELLE POLITICHE AGRICOLE ALIMENTARI E FORESTALI. di concerto con IL MINISTRO DELLO SVILUPPO ECONOMICO

D.M. 19 ottobre 2012 n. 199 NOTA Il Decreto 19 ottobre 2012, emanato dal Ministero delle politiche agricole, alimentari e forestali di concerto con il Ministero dello sviluppo economico, nella G.U.R.I.

D.M. 19 ottobre 2012 n. 199 NOTA Il Decreto 19 ottobre 2012, emanato dal Ministero delle politiche agricole, alimentari e forestali di concerto con il Ministero dello sviluppo economico, nella G.U.R.I.

G.U. n. 274, del 23 novembre scorso Regolamento di attuazione dell'art. 62 del decreto-legge 24 gennaio 2012, n. 1

Sulla G.U. n. 274, del 23 novembre scorso, è stato pubblicato il decreto del Ministero delle politiche agricole e forestali del 19 ottobre 2012, Regolamento di attuazione dell'art. 62 del decreto-legge

Sulla G.U. n. 274, del 23 novembre scorso, è stato pubblicato il decreto del Ministero delle politiche agricole e forestali del 19 ottobre 2012, Regolamento di attuazione dell'art. 62 del decreto-legge

Tempi certi per il pagamento dei prodotti agricoli

Tempi certi per il pagamento dei prodotti agricoli (art. 62 DL n. 1/2012, Decreto att. Min. politiche Agricole) Con la presente desideriamo informarla che è pronto il decreto attuativo dell articolo 62

Tempi certi per il pagamento dei prodotti agricoli (art. 62 DL n. 1/2012, Decreto att. Min. politiche Agricole) Con la presente desideriamo informarla che è pronto il decreto attuativo dell articolo 62

DISCIPLINA DELLE RELAZIONI COMMERCIALI IN MATERIA DI CESSIONE DI PRODOTTI AGRICOLI E ALIMENTARI

DISCIPLINA DELLE RELAZIONI COMMERCIALI IN MATERIA DI CESSIONE DI PRODOTTI AGRICOLI E ALIMENTARI FONTI NORMATIVE -Art. 62, D.L. 1/2012 convertito in Legge 24 marzo 2012, n. 27 -D.M attuativo dell art. 62

DISCIPLINA DELLE RELAZIONI COMMERCIALI IN MATERIA DI CESSIONE DI PRODOTTI AGRICOLI E ALIMENTARI FONTI NORMATIVE -Art. 62, D.L. 1/2012 convertito in Legge 24 marzo 2012, n. 27 -D.M attuativo dell art. 62

Disciplina delle relazioni commerciali in materia di cessione dei prodotti agricoli e agroalimentari

Disciplina delle relazioni commerciali in materia di cessione dei prodotti agricoli e agroalimentari Art. 62 del decreto legge 24 gennaio 2012, n. 1, convertito, con modificazioni, dalla legge 24 marzo

Disciplina delle relazioni commerciali in materia di cessione dei prodotti agricoli e agroalimentari Art. 62 del decreto legge 24 gennaio 2012, n. 1, convertito, con modificazioni, dalla legge 24 marzo

La disciplina dei contratti di cessione di prodotti agroalimentari

La disciplina dei contratti di cessione di prodotti agroalimentari L art. 62 del D.L 24 gennaio 2012 n.1, convertito nella L. n. 27 del 24 marzo 2012, ha introdotto una disciplina specifica in materia

La disciplina dei contratti di cessione di prodotti agroalimentari L art. 62 del D.L 24 gennaio 2012 n.1, convertito nella L. n. 27 del 24 marzo 2012, ha introdotto una disciplina specifica in materia

Nuove regole per la compravendita di prodotti agricoli e alimentari

Circolare n. 9 - pagina 1 di 8 Achille Delmonte Alberto Bertani Mario Montepietra Anna Fantini Andrea Sassi Giacobbe Silvi Dottore Commercialista Dottore Commercialista Dottore Commercialista Ragioniere

Circolare n. 9 - pagina 1 di 8 Achille Delmonte Alberto Bertani Mario Montepietra Anna Fantini Andrea Sassi Giacobbe Silvi Dottore Commercialista Dottore Commercialista Dottore Commercialista Ragioniere

Disciplina delle relazioni commerciali in materia di cessione di prodotti agricoli e agroalimentari

Disciplina delle relazioni commerciali in materia di cessione di prodotti agricoli e agroalimentari 20121117 12:59:12 L articolo 62 del Decreto Legge n. 1 del 24 gennaio 2012, meglio noto come Decreto

Disciplina delle relazioni commerciali in materia di cessione di prodotti agricoli e agroalimentari 20121117 12:59:12 L articolo 62 del Decreto Legge n. 1 del 24 gennaio 2012, meglio noto come Decreto

ART. 62 DL 1/2012 Disciplina delle relazioni commerciali in materia di cessione di prodotti agricoli

CS 71/2012 Foggia 22/10/2012 ART. 62 DL 1/2012 Disciplina delle relazioni commerciali in materia di cessione di prodotti agricoli L art. 62 del D.L. 24/01/2012, n. 1, ha introdotto nuove norme che disciplinano

CS 71/2012 Foggia 22/10/2012 ART. 62 DL 1/2012 Disciplina delle relazioni commerciali in materia di cessione di prodotti agricoli L art. 62 del D.L. 24/01/2012, n. 1, ha introdotto nuove norme che disciplinano

Vinitaly 2013-7 Aprile 2013 -

La riforma dei pagamenti e dei contratti Art. 62 D.L. 1/2012 Adempimenti e sanzioni per l'azienda Vitivinicola Vinitaly 2013-7 Aprile 2013 - Avv. Marco Giuri www.studiogiuri.it studio@studiogiuri.it Articolo

La riforma dei pagamenti e dei contratti Art. 62 D.L. 1/2012 Adempimenti e sanzioni per l'azienda Vitivinicola Vinitaly 2013-7 Aprile 2013 - Avv. Marco Giuri www.studiogiuri.it studio@studiogiuri.it Articolo

AVVOCATO LORENZO BIANCHI

AVVOCATO LORENZO BIANCHI IMPORTANTI NOVITA NEL COMMERCIO DEI PRODOTTI AGRICOLI E ALIMENTARI Dal prossimo 24 ottobre, si applicheranno le disposizioni dell art. 62 del decreto legge n. del 24.1.2012. Dette

AVVOCATO LORENZO BIANCHI IMPORTANTI NOVITA NEL COMMERCIO DEI PRODOTTI AGRICOLI E ALIMENTARI Dal prossimo 24 ottobre, si applicheranno le disposizioni dell art. 62 del decreto legge n. del 24.1.2012. Dette

Informativa per la clientela

Informativa per la clientela Circolare Informativa n. 10 n. 52 del del 1512 dicembre 2012 Tutela contro i ritardi nei pagamenti delle transazioni commerciali - Nuova disciplina INDICE 1 Premessa... 2 2

Informativa per la clientela Circolare Informativa n. 10 n. 52 del del 1512 dicembre 2012 Tutela contro i ritardi nei pagamenti delle transazioni commerciali - Nuova disciplina INDICE 1 Premessa... 2 2

Cessione di prodotti agricoli e agroalimentari Art. 62 D.L. 1/2012 - bozza di DM attuativo.

Cessione di prodotti agricoli e agroalimentari Art. 62 D.L. 1/2012 - bozza di DM attuativo. L art. 62 del Decreto Legge 24 gennaio 2012, n. 1, convertito, con modificazioni, dalla Legge 24 marzo 2012,

Cessione di prodotti agricoli e agroalimentari Art. 62 D.L. 1/2012 - bozza di DM attuativo. L art. 62 del Decreto Legge 24 gennaio 2012, n. 1, convertito, con modificazioni, dalla Legge 24 marzo 2012,

NOTA INFORMATIVA N. 10/2010

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

LA DISCIPLINA DETTATA DALL ART. 62 DELLA L. 24/03/2012 N. 27

Forlì, 04 aprile 2013 Prot. n. 56/2013 LA DISCIPLINA DETTATA DALL ART. 62 DELLA L. 24/03/2012 N. 27 AMBITO DI APPLICAZIONE Le disposizioni di cui all art. 62 della legge 24/03/2012 n. 27 si applicano alle

Forlì, 04 aprile 2013 Prot. n. 56/2013 LA DISCIPLINA DETTATA DALL ART. 62 DELLA L. 24/03/2012 N. 27 AMBITO DI APPLICAZIONE Le disposizioni di cui all art. 62 della legge 24/03/2012 n. 27 si applicano alle

CONTRATTI SCRITTI NELLA FILIERA AGROALIMENTARE

. Azienda certificata in Sistema di Qualità n 50 100 7754 ISO 9001 LINEE GUIDA CONTRATTI SCRITTI NELLA FILIERA AGROALIMENTARE Applicazione della Legge 24 marzo 2012, n. 27 art. 62 Disciplina delle relazioni

. Azienda certificata in Sistema di Qualità n 50 100 7754 ISO 9001 LINEE GUIDA CONTRATTI SCRITTI NELLA FILIERA AGROALIMENTARE Applicazione della Legge 24 marzo 2012, n. 27 art. 62 Disciplina delle relazioni

Termini di pagamento di 30-60 giorni anche per i lavori pubblici

Termini di pagamento di 30-60 giorni anche per i lavori pubblici Con il D.Lgs. 192/212 il governo ha anticipato l adozione delle disposizioni contenute nella direttiva 2011/7/UE (la cui attuazione era

Termini di pagamento di 30-60 giorni anche per i lavori pubblici Con il D.Lgs. 192/212 il governo ha anticipato l adozione delle disposizioni contenute nella direttiva 2011/7/UE (la cui attuazione era

ALBERTI - UBINI - CASTAGNETTI Dottori Commercialisti Associati

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

LA RIFORMA DEL LATTE DALLE QUOTE AL MERCATO LIBERO CENTRO STUDI

CENTRO STUDI DALLE QUOTE AL MERCATO LIBERO Centro Studi di Confagricoltura Treviso Via Feltrina, 56/B Castagnole di Paese Tel. 0422 410135 Fax 0422 950179 treviso@confagricoltura.it www.confagricolturatreviso.it

CENTRO STUDI DALLE QUOTE AL MERCATO LIBERO Centro Studi di Confagricoltura Treviso Via Feltrina, 56/B Castagnole di Paese Tel. 0422 410135 Fax 0422 950179 treviso@confagricoltura.it www.confagricolturatreviso.it

D.ssa Silvia Bresciani Dr Claudio Pedrazzani

Consulenza fiscale, amministrativa e societaria P.le Martesana, 10-20128 Milano - Tel. (02) 2552761 r.a. - Fax. (02) 2552692 E MAIL studio.professionale@apiesse.com www.apiesse.com Via Della Valle, 46B

Consulenza fiscale, amministrativa e societaria P.le Martesana, 10-20128 Milano - Tel. (02) 2552761 r.a. - Fax. (02) 2552692 E MAIL studio.professionale@apiesse.com www.apiesse.com Via Della Valle, 46B

Articolo 62 Decreto legge 24.1. 2012

Studio Legale MM & PARTNERS Viale Majno n 7 Milano Avv. Maria Sorbini m.sorbini@mmjus.it Tel. 02/76280777 02/76280776 Fax. 02/76407336 Articolo 62 Decreto legge 24.1. 2012 INDICE: 1. QUADRO NORMATIVO 2.

Studio Legale MM & PARTNERS Viale Majno n 7 Milano Avv. Maria Sorbini m.sorbini@mmjus.it Tel. 02/76280777 02/76280776 Fax. 02/76407336 Articolo 62 Decreto legge 24.1. 2012 INDICE: 1. QUADRO NORMATIVO 2.

Art. 83-bis (Tutela della sicurezza stradale e della regolarita' del mercato dell'autotrasporto di cose per conto di terzi)

") Testo in vigore dal: 15-8-2012 Decreto-Legge 25 giugno 2008, n. 112, convertito, con modificazioni, dalla Legge 6 agosto 2008, n. 133 Modificato dalla L.127/2010, dalla L.10/2011, dalla L.148/2011 e dalla

Testo in vigore dal: 15-8-2012 Decreto-Legge 25 giugno 2008, n. 112, convertito, con modificazioni, dalla Legge 6 agosto 2008, n. 133 Modificato dalla L.127/2010, dalla L.10/2011, dalla L.148/2011 e dalla

STUDIO MANENTI RAYNERI

DOTTORI COMMERCIALISTI Sede: corso Re Umberto n 65-10128 TORINO Telefono: (+39) 011.19702231 r.a. - Fax: (+39) 011.19702371 e.mail: info@studiomrv.it ANDREA MANENTI Commercialista Collaboratori: CINZIA

DOTTORI COMMERCIALISTI Sede: corso Re Umberto n 65-10128 TORINO Telefono: (+39) 011.19702231 r.a. - Fax: (+39) 011.19702371 e.mail: info@studiomrv.it ANDREA MANENTI Commercialista Collaboratori: CINZIA

VIANINI LAVORI S.p.A. CODICE DI COMPORTAMENTO

VIANINI LAVORI S.p.A. CODICE DI COMPORTAMENTO 2 1. Finalita Il presente Codice di Comportamento viene emanato, ai sensi dell art. 114 comma 7 - del Testo Unico Finanziario e degli articoli 152-sexies,

VIANINI LAVORI S.p.A. CODICE DI COMPORTAMENTO 2 1. Finalita Il presente Codice di Comportamento viene emanato, ai sensi dell art. 114 comma 7 - del Testo Unico Finanziario e degli articoli 152-sexies,

Informativa Clienti. del 1 marzo 2010

S T U D I O C O M M E R C I A L I S T A dott. sa Ausilia RUBIANO Commercialista Revisore Contabile Consulente Tecnico del Giudice Informativa Clienti. del 1 marzo 2010 MODELLI INTRASTAT: NOVITA. Con il

S T U D I O C O M M E R C I A L I S T A dott. sa Ausilia RUBIANO Commercialista Revisore Contabile Consulente Tecnico del Giudice Informativa Clienti. del 1 marzo 2010 MODELLI INTRASTAT: NOVITA. Con il

Circolare n. 8. del 15 marzo 2010

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 8 del 15 marzo 2010 Modelli INTRASTAT - Recepimento

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 8 del 15 marzo 2010 Modelli INTRASTAT - Recepimento

Approfondimenti sull art. 62 e ripercussioni sui processi di relazione lungo la filiera

Piergiorgio Licciardello Approfondimenti sull art. 62 e ripercussioni sui processi di relazione lungo la filiera Verona, 17 ottobre 2012 INDICE Introduzione all articolo 62 I riferimenti normativi Cosa

Piergiorgio Licciardello Approfondimenti sull art. 62 e ripercussioni sui processi di relazione lungo la filiera Verona, 17 ottobre 2012 INDICE Introduzione all articolo 62 I riferimenti normativi Cosa

Lotta contro i ritardi nei pagamenti nelle transazioni commerciali: l attuazione in Italia della Direttiva 2011/7/UE

Lotta contro i ritardi nei pagamenti nelle transazioni commerciali: l attuazione in Italia della Direttiva 2011/7/UE Milano, mercoledì 6 febbraio ore 10,00 Seminario Qual è esattamente la legge di riferimento

Lotta contro i ritardi nei pagamenti nelle transazioni commerciali: l attuazione in Italia della Direttiva 2011/7/UE Milano, mercoledì 6 febbraio ore 10,00 Seminario Qual è esattamente la legge di riferimento

Codice di comportamento dei Soggetti rilevanti della Monrif S.p.A. e delle societa' controllate dalla Monrif S.p.A. "Internal Dealing"

Codice di comportamento dei Soggetti rilevanti della Monrif S.p.A. e delle societa' controllate dalla Monrif S.p.A. "Internal Dealing" Premessa A seguito del recepimento della direttiva Market Abuse con

Codice di comportamento dei Soggetti rilevanti della Monrif S.p.A. e delle societa' controllate dalla Monrif S.p.A. "Internal Dealing" Premessa A seguito del recepimento della direttiva Market Abuse con

NORMATIVA E RACCOLTA DI CRITERI INTERPRETATIVI AIDEPI

Art. 62: la nuova disciplina delle relazioni commerciali in materia di cessione di prodotti agricoli e alimentari NORMATIVA E RACCOLTA DI CRITERI INTERPRETATIVI AIDEPI Viale del Poggio Fiorito, 61 00144

Art. 62: la nuova disciplina delle relazioni commerciali in materia di cessione di prodotti agricoli e alimentari NORMATIVA E RACCOLTA DI CRITERI INTERPRETATIVI AIDEPI Viale del Poggio Fiorito, 61 00144

CODICE DI COMPORTAMENTO INTERNAL DEALING

CODICE DI COMPORTAMENTO INTERNAL DEALING MARCOLIN S.p.A. CODICE DI COMPORTAMENTO SULL INTERNAL DEALING INDICE Premesse Art. 1 Ambito di applicazione soggettivo Art. 2 Ambito di applicazione oggettivo Art.

CODICE DI COMPORTAMENTO INTERNAL DEALING MARCOLIN S.p.A. CODICE DI COMPORTAMENTO SULL INTERNAL DEALING INDICE Premesse Art. 1 Ambito di applicazione soggettivo Art. 2 Ambito di applicazione oggettivo Art.

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria)

") carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria) (indicare denominazione e indirizzo completo della filiale/agenzia emittente la garanzia) Riferimento

carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria) (indicare denominazione e indirizzo completo della filiale/agenzia emittente la garanzia) Riferimento

Fatturazione elettronica e trasmissione telematica dei corrispettivi: novità a decorrere dal 01.01.2017

del 6 Novembre 2015 Fatturazione elettronica e trasmissione telematica dei corrispettivi: novità a decorrere dal 01.01.2017 Secondo quanto previsto dal DLgs. 127/2015, tutti i soggetti passivi IVA possono

del 6 Novembre 2015 Fatturazione elettronica e trasmissione telematica dei corrispettivi: novità a decorrere dal 01.01.2017 Secondo quanto previsto dal DLgs. 127/2015, tutti i soggetti passivi IVA possono

RIVALUTAZIONE TERRENI E PARTECIPAZIONI

Spett.le Cliente Brescia, 3 marzo 2010 CIRCOLARE INFORMATIVA RIVALUTAZIONE TERRENI E PARTECIPAZIONI La Finanziaria 2010 (art. 2, co. 229, L. 191/2009) ha riaperto i termini per la rideterminazione del

Spett.le Cliente Brescia, 3 marzo 2010 CIRCOLARE INFORMATIVA RIVALUTAZIONE TERRENI E PARTECIPAZIONI La Finanziaria 2010 (art. 2, co. 229, L. 191/2009) ha riaperto i termini per la rideterminazione del

Pesaro, lì 29 marzo 2013. CIRCOLARE n. 06/2013. 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali;

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate

Note per art.62 - D.L.1/2012 (agroalimentare)

") Note per art.62 - D.L.1/2012 (agroalimentare) aggiornamento 18/10/2012 Questo documento illustra le operazioni da eseguire in Gestionale2 in vista dell entrata in vigore dell art.62 D.L. 1/2012 (agroalimentari).

Note per art.62 - D.L.1/2012 (agroalimentare) aggiornamento 18/10/2012 Questo documento illustra le operazioni da eseguire in Gestionale2 in vista dell entrata in vigore dell art.62 D.L. 1/2012 (agroalimentari).

Problemi di coordinamento nelle. Organizzazioni dei Produttori. attività agro-industriali: le. Lezione 9

Lezione 9 Problemi di coordinamento nelle attività agro-industriali: le Organizzazioni dei Produttori 1 Le proposte delle leggi di orientamento (I) Nel Dlgs 228/2001, i soggetti sono: al livello centrale

Lezione 9 Problemi di coordinamento nelle attività agro-industriali: le Organizzazioni dei Produttori 1 Le proposte delle leggi di orientamento (I) Nel Dlgs 228/2001, i soggetti sono: al livello centrale

RISOLUZIONE N. 45/E. Roma, 6 maggio 2015

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

Legge 30 aprile 1999, n. 130. " Disposizioni sulla cartolarizzazione dei crediti "

Legge 30 aprile 1999, n. 130 " Disposizioni sulla cartolarizzazione dei crediti " pubblicata nella Gazzetta Ufficiale n. 111 del 14 maggio 1999 Art. 1. (Ambito di applicazione e definizioni) 1. La presente

Legge 30 aprile 1999, n. 130 " Disposizioni sulla cartolarizzazione dei crediti " pubblicata nella Gazzetta Ufficiale n. 111 del 14 maggio 1999 Art. 1. (Ambito di applicazione e definizioni) 1. La presente

Decreto del Presidente del Consiglio dei Ministri

Decreto del Presidente del Consiglio dei Ministri Criteri, condizioni e modalità cui si conforma la società SNAM S.p.A. per adottare il modello di separazione proprietaria della gestione della rete nazionale

Decreto del Presidente del Consiglio dei Ministri Criteri, condizioni e modalità cui si conforma la società SNAM S.p.A. per adottare il modello di separazione proprietaria della gestione della rete nazionale

Oggetto: Cessione dei prodotti agricoli e alimentari - Art.62 DL 24.1.2012 Nota sintetica

DIREZIONE CENTRALE POLITICHE E SERVIZI AL SISTEMA Settore Legislazione d Impresa ed Unione Europea Data 4 ottobre 2012 numero di protocollo 03859 Com.n. 54 Oggetto: Cessione dei prodotti agricoli e alimentari

DIREZIONE CENTRALE POLITICHE E SERVIZI AL SISTEMA Settore Legislazione d Impresa ed Unione Europea Data 4 ottobre 2012 numero di protocollo 03859 Com.n. 54 Oggetto: Cessione dei prodotti agricoli e alimentari

Circolare N. 3/2008 MODIFICHE PER IL MODELLO F24 E DELL INTERESSE LEGALE

Via G. Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.consulentiassociati.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott.

Via G. Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.consulentiassociati.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott.

4, 1 13 2015, 273 COMMERCIO ELETTRONICO

Circolare recante le modalità di presentazione delle domande per l attribuzione del credito d imposta per la realizzazione e l ampliamento di infrastrutture informatiche di cui all articolo 4, comma 1

Circolare recante le modalità di presentazione delle domande per l attribuzione del credito d imposta per la realizzazione e l ampliamento di infrastrutture informatiche di cui all articolo 4, comma 1

STUDIO BD e ASSOCIATI Associazione Professionale Cod. Fisc. e Partita Iva 01727930354 web: www.bdassociati.it e-mail: info@bdassociati.

Circolare n. 5/2013 Pagina 1 di 6 A tutti i Clienti Loro sedi Circolare n. 5/2013 del 7 marzo 2013 SICUREZZA SUL LAVORO OBBLIGHI IN VIGORE E DI PROSSIMA SCADENZA PER I DATORI DI LAVORO Come noto, il D.Lgs

Circolare n. 5/2013 Pagina 1 di 6 A tutti i Clienti Loro sedi Circolare n. 5/2013 del 7 marzo 2013 SICUREZZA SUL LAVORO OBBLIGHI IN VIGORE E DI PROSSIMA SCADENZA PER I DATORI DI LAVORO Come noto, il D.Lgs

Fondo di Garanzia dei portatori di titoli obbligazionari emessi da banche appartenenti al Credito Cooperativo. Regolamento

Regolamento Approvato il 27 gennaio 2011 1 2 Fondo di Garanzia dei portatori di titoli obbligazionari emessi da banche appartenenti al Credito Cooperativo Regolamento Articolo 1: Ambito della garanzia

Regolamento Approvato il 27 gennaio 2011 1 2 Fondo di Garanzia dei portatori di titoli obbligazionari emessi da banche appartenenti al Credito Cooperativo Regolamento Articolo 1: Ambito della garanzia

Servizio Accertamenti a Tutela della Fede Pubblica CCIAA Milano

Pubblica CCIAA Milano La competenza Le funzioni di autorità di vigilanza per il controllo della conformità dei giocattoli alle disposizioni del presente decreto legislativo sono svolte dal Ministero dello

Pubblica CCIAA Milano La competenza Le funzioni di autorità di vigilanza per il controllo della conformità dei giocattoli alle disposizioni del presente decreto legislativo sono svolte dal Ministero dello

LA NUOVA FATTURA DAL 01 GENNAIO 2013. Esemplificando, le novità possono essere ricondotte alle seguenti fattispecie: Contenuto.

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

Circolare N.24 del 07 Febbraio 2013. Sicurezza sul lavoro. Obblighi e scadenze

Circolare N.24 del 07 Febbraio 2013 Sicurezza sul lavoro. Obblighi e scadenze Sicurezza sul lavoro: obblighi e scadenze Gentile cliente, con la presente desideriamo informarla che, il D.Lgs n. 81/2008

Circolare N.24 del 07 Febbraio 2013 Sicurezza sul lavoro. Obblighi e scadenze Sicurezza sul lavoro: obblighi e scadenze Gentile cliente, con la presente desideriamo informarla che, il D.Lgs n. 81/2008

REGOLAMENTO RECANTE DISPOSIZIONI A TUTELA DELL UTENZA IN MATERIA DI FORNITURA DI SERVIZI DI COMUNICAZIONE ELETTRONICA MEDIANTE CONTRATTI A DISTANZA

ALLEGATO A Alla delibera n. REGOLAMENTO RECANTE DISPOSIZIONI A TUTELA DELL UTENZA IN MATERIA DI FORNITURA DI SERVIZI DI COMUNICAZIONE ELETTRONICA MEDIANTE CONTRATTI A DISTANZA Art. 1 (Definizioni) 1. 1.

ALLEGATO A Alla delibera n. REGOLAMENTO RECANTE DISPOSIZIONI A TUTELA DELL UTENZA IN MATERIA DI FORNITURA DI SERVIZI DI COMUNICAZIONE ELETTRONICA MEDIANTE CONTRATTI A DISTANZA Art. 1 (Definizioni) 1. 1.

RISOLUZIONE N. 273/E. Roma, 03 luglio 2008. Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 273/E Direzione Centrale Normativa e Contenzioso Roma, 03 luglio 2008 OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 Trasmissione telematica dei corrispettivi giornalieri

RISOLUZIONE N. 273/E Direzione Centrale Normativa e Contenzioso Roma, 03 luglio 2008 OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 Trasmissione telematica dei corrispettivi giornalieri

Ministero dell Interno

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

Fatturazione elettronica e trasmissione telematica dei corrispettivi - Novità del DLgs. 5.8.2015 n. 127

Circolare 23 del 28 settembre 2015 Fatturazione elettronica e trasmissione telematica dei corrispettivi - Novità del DLgs. 5.8.2015 n. 127 INDICE 1 Premessa... 2 2 Regime opzionale per la trasmissione

Circolare 23 del 28 settembre 2015 Fatturazione elettronica e trasmissione telematica dei corrispettivi - Novità del DLgs. 5.8.2015 n. 127 INDICE 1 Premessa... 2 2 Regime opzionale per la trasmissione

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

DELIBERAZIONE 24 APRILE 2013 173/2013/R/COM MODIFICHE ALLE DISPOSIZIONI DELLA DELIBERAZIONE DELL AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS 67/2013/R/COM IN MATERIA DI COSTITUZIONE IN MORA L AUTORITÀ PER

DELIBERAZIONE 24 APRILE 2013 173/2013/R/COM MODIFICHE ALLE DISPOSIZIONI DELLA DELIBERAZIONE DELL AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS 67/2013/R/COM IN MATERIA DI COSTITUZIONE IN MORA L AUTORITÀ PER

Circolare N. 113 del 3 Agosto 2015

Circolare N. 113 del 3 Agosto 2015 Presunzioni, riqualificazioni ed abrogazioni: come vanno gestiti i contratti a progetto e le partite IVA? Gentile cliente, con la presente desideriamo informarla che

Circolare N. 113 del 3 Agosto 2015 Presunzioni, riqualificazioni ed abrogazioni: come vanno gestiti i contratti a progetto e le partite IVA? Gentile cliente, con la presente desideriamo informarla che

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE VISTO il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE VISTO il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

1. PREMESSE 2. OGGETTO DEL CODICE

CODICE DI COMPORTAMENTO IN MATERIA DI OPERAZIONI EFFETTUATE SU AZIONI DADA E STRUMENTI FINANZIARI AD ESSE COLLEGATI 1 1. PREMESSE Il presente Codice di Comportamento di DADA S.p.A. è adottato anche ai

CODICE DI COMPORTAMENTO IN MATERIA DI OPERAZIONI EFFETTUATE SU AZIONI DADA E STRUMENTI FINANZIARI AD ESSE COLLEGATI 1 1. PREMESSE Il presente Codice di Comportamento di DADA S.p.A. è adottato anche ai

ALLEGATO 4 STUDIO DI FATTIBILITA

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

Regolamento interno per l accreditamento di eventi formativi organizzati da soggetti terzi

Regolamento interno per l accreditamento di eventi formativi organizzati da soggetti terzi PREMESSA L articolo 6 del Regolamento per la formazione professionale continua dell Ordine territoriale di Catania,

Regolamento interno per l accreditamento di eventi formativi organizzati da soggetti terzi PREMESSA L articolo 6 del Regolamento per la formazione professionale continua dell Ordine territoriale di Catania,

FATTURAZIONE ELETTRONICA E TRASMISSIONE TELEMATICA DEI CORRISPETTIVI

Studio Fabrizio Mariani Viale Brigata Bisagno 12/1 16129 Genova Tel. e. fax. 010.59.58.294 f.mariani@studio-mariani.it Circolare n. 27/2015 Del 15 ottobre 2015 FATTURAZIONE ELETTRONICA E TRASMISSIONE TELEMATICA

Studio Fabrizio Mariani Viale Brigata Bisagno 12/1 16129 Genova Tel. e. fax. 010.59.58.294 f.mariani@studio-mariani.it Circolare n. 27/2015 Del 15 ottobre 2015 FATTURAZIONE ELETTRONICA E TRASMISSIONE TELEMATICA

Bilancio - Corso Avanzato

Università di Roma Tre - M. TUTINO 101 Università di Roma Tre - M. TUTINO 102 Università di Roma Tre - M. TUTINO 103 Università di Roma Tre - M. TUTINO 104 Università di Roma Tre - M. TUTINO 105 Università

Università di Roma Tre - M. TUTINO 101 Università di Roma Tre - M. TUTINO 102 Università di Roma Tre - M. TUTINO 103 Università di Roma Tre - M. TUTINO 104 Università di Roma Tre - M. TUTINO 105 Università

CONTRATTO DI VENDITA (CON RISERVA DELLA PROPRIETA') DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI

DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI") Ent 1 CONTRATTO DI VENDITA (CON RISERVA DELLA PROPRIETA') DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI... (Ragione Sociale dell Azienda) 1) Compravendita. La... (qui di seguito denominata

Ent 1 CONTRATTO DI VENDITA (CON RISERVA DELLA PROPRIETA') DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI... (Ragione Sociale dell Azienda) 1) Compravendita. La... (qui di seguito denominata

Modalità copertura gestione, verifica. ica

Modalità operative per il riconoscimento delle tariffe a copertura dei costi sostenuti dal GSE per le attività di gestione, verifica e controllo relative ai meccanismii di incentivazione e sostegno delle

Modalità operative per il riconoscimento delle tariffe a copertura dei costi sostenuti dal GSE per le attività di gestione, verifica e controllo relative ai meccanismii di incentivazione e sostegno delle

REGOLAMENTO PER LA PUBBLICAZIONE DI ATTI E PROVVEDIMENTI ALL ALBO CAMERALE. (Adottato con delibera della Giunta Camerale n.72, del 17 ottobre 2014)

") REGOLAMENTO PER LA PUBBLICAZIONE DI ATTI E PROVVEDIMENTI ALL ALBO CAMERALE. (Adottato con delibera della Giunta Camerale n.72, del 17 ottobre 2014) Art.1 - Oggetto Il presente Regolamento disciplina, ai

REGOLAMENTO PER LA PUBBLICAZIONE DI ATTI E PROVVEDIMENTI ALL ALBO CAMERALE. (Adottato con delibera della Giunta Camerale n.72, del 17 ottobre 2014) Art.1 - Oggetto Il presente Regolamento disciplina, ai

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Legge comunitaria 2010: le novità in ambito Iva dal 17 marzo 2012

CIRCOLARE A.F. N. 40 del 16 Marzo 2012 Ai gentili clienti Loro sedi Legge comunitaria 2010: le novità in ambito Iva dal 17 marzo 2012 Gentile cliente, con la presente desideriamo informarla delle novità

CIRCOLARE A.F. N. 40 del 16 Marzo 2012 Ai gentili clienti Loro sedi Legge comunitaria 2010: le novità in ambito Iva dal 17 marzo 2012 Gentile cliente, con la presente desideriamo informarla delle novità

Il Ministro delle politiche agricole alimentari e forestali

Misure urgenti per il miglioramento del sistema di controllo come disciplinato agli artt. 27 e seguenti del Reg. (CE) n. 834/2007 e relativi regolamenti di applicazione. VISTO il Reg. (CE) n. 834/2007

Misure urgenti per il miglioramento del sistema di controllo come disciplinato agli artt. 27 e seguenti del Reg. (CE) n. 834/2007 e relativi regolamenti di applicazione. VISTO il Reg. (CE) n. 834/2007

RISOLUZIONE N. 54/E. Roma, 16 marzo 2007. Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l.

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

IL MINISTRO DEL LAVORO E DELLE POLITICHE SOCIALI di concerto con IL MINISTRO DELLA SALUTE

Decreto del Ministero dell interno 4 febbraio 2011 Definizione dei criteri per il rilascio delle autorizzazioni di cui all art. 82, comma 2, del D.Lgs. 09/04/2008, n. 81, e successive modifiche ed integrazioni.

Decreto del Ministero dell interno 4 febbraio 2011 Definizione dei criteri per il rilascio delle autorizzazioni di cui all art. 82, comma 2, del D.Lgs. 09/04/2008, n. 81, e successive modifiche ed integrazioni.

Prot. 101/2012 Roma, 31 ottobre 2012 ALLE ORGANIZZAZIONI PROVINCIALI DEI PANIFICATORI L O R O S E D I

Prot. 101/2012 Roma, 31 ottobre 2012 ALLE ORGANIZZAZIONI PROVINCIALI DEI PANIFICATORI L O R O S E D I OGGETTO: Termini di pagamento. Art. 62 Legge 27/2012.- Di seguito un generale e quanto più schematico

Prot. 101/2012 Roma, 31 ottobre 2012 ALLE ORGANIZZAZIONI PROVINCIALI DEI PANIFICATORI L O R O S E D I OGGETTO: Termini di pagamento. Art. 62 Legge 27/2012.- Di seguito un generale e quanto più schematico

PROTOCOLLO DI INTESA E COLLABORAZIONE NELL AMBITO DEI CONTROLLI SUL TERZO SETTORE PREMESSE

Prot. 27396 PROTOCOLLO DI INTESA E COLLABORAZIONE NELL AMBITO DEI CONTROLLI SUL TERZO SETTORE tra Agenzia delle Entrate Direzione Regionale della Liguria, rappresentata dal Direttore Regionale, Alberta

Prot. 27396 PROTOCOLLO DI INTESA E COLLABORAZIONE NELL AMBITO DEI CONTROLLI SUL TERZO SETTORE tra Agenzia delle Entrate Direzione Regionale della Liguria, rappresentata dal Direttore Regionale, Alberta

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 30 OTTOBRE 2014 526/2014/S/GAS AVVIO DI UN PROCEDIMENTO SANZIONATORIO PER VIOLAZIONI IN MATERIA DI CONDIZIONI CONTRATTUALI DI FORNITURA DI GAS AI CLIENTI FINALI DEL SERVIZIO DI TUTELA E CONTESTUALE

DELIBERAZIONE 30 OTTOBRE 2014 526/2014/S/GAS AVVIO DI UN PROCEDIMENTO SANZIONATORIO PER VIOLAZIONI IN MATERIA DI CONDIZIONI CONTRATTUALI DI FORNITURA DI GAS AI CLIENTI FINALI DEL SERVIZIO DI TUTELA E CONTESTUALE

STATO CODICE ISO N.RO CARATTERE DEL CODICE IVA. Bulgaria BG 9 ovvero 10

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. Nuova modalità di presentazione dei modelli F24;

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

Cassa Lombarda S.p.A. Pagina 1 di 5

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

P r o d u t tive. Circolare n.

Circolare n. Legge 23 agosto 2004, n. 239 - articoli 53 e 54, recanti modifiche e integrazioni ai requisiti per l accesso ai contributi in favore degli autoveicoli alimentati a GPL e metano di cui al decreto

Circolare n. Legge 23 agosto 2004, n. 239 - articoli 53 e 54, recanti modifiche e integrazioni ai requisiti per l accesso ai contributi in favore degli autoveicoli alimentati a GPL e metano di cui al decreto

ALBERTI - UBINI - CASTAGNETTI Dottori Commercialisti Associati

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

RISOLUZIONE N. 81/E. Direzione Centrale Normativa Roma, 25 settembre 2015

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

Regolamento Per l Iscrizione a Lavora Con Noi

Pag. 1 di 11 Regolamento Per l Iscrizione a Lavora Con Noi Pag. 2 di 11 SEZIONE I (Generalità)... 3 Articolo 1 (Scopo)... 3 Articolo 2 (Riferimenti)... 3 Articolo 3 (Modalità di iscrizione)... 4 Articolo

Pag. 1 di 11 Regolamento Per l Iscrizione a Lavora Con Noi Pag. 2 di 11 SEZIONE I (Generalità)... 3 Articolo 1 (Scopo)... 3 Articolo 2 (Riferimenti)... 3 Articolo 3 (Modalità di iscrizione)... 4 Articolo

RISOLUZIONE N. 98/E. Direzione Centrale Normativa Roma, 25/11/2015

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 25/11/2015 OGGETTO: Consulenza giuridica Fatturazione delle prestazioni rese dai medici di medicina generale operanti in regime di convenzione con

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 25/11/2015 OGGETTO: Consulenza giuridica Fatturazione delle prestazioni rese dai medici di medicina generale operanti in regime di convenzione con

Regione Siciliana Assessorato Regionale delle Infrastrutture e della Mobilità L'ASSESSORE

foglio n. 1 DECRETO n. 38 /GAB Istituzione presso la della commissione d'esame per l'accesso alla professione di trasportatore su strada di persone, di cui al decreto legislativo 22 dicembre 2000, n. 395

foglio n. 1 DECRETO n. 38 /GAB Istituzione presso la della commissione d'esame per l'accesso alla professione di trasportatore su strada di persone, di cui al decreto legislativo 22 dicembre 2000, n. 395

Legge di stabilità 2013 e ultime novità. Novità in materia di numerazione ed emissione delle fatture

Circolare n. 1/2013 Legge di stabilità 2013 e ultime novità In sintesi: Novità in materia di numerazione ed emissione delle fatture Riaperti i termini per rivalutare terreni e partecipazioni societarie

Circolare n. 1/2013 Legge di stabilità 2013 e ultime novità In sintesi: Novità in materia di numerazione ed emissione delle fatture Riaperti i termini per rivalutare terreni e partecipazioni societarie

OPERAZIONI INTRACOMUNITARIE

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

BANCA POPOLARE DI SPOLETO

BANCA POPOLARE DI SPOLETO REGOLAMENTO INTERNAL DEALING 1 - Definizioni Nel presente Regolamento sono utilizzati, tra gli altri, i seguenti termini: "Soggetto Rilevante", in base all art.152-sexies del

BANCA POPOLARE DI SPOLETO REGOLAMENTO INTERNAL DEALING 1 - Definizioni Nel presente Regolamento sono utilizzati, tra gli altri, i seguenti termini: "Soggetto Rilevante", in base all art.152-sexies del

(VEDI ART. 29 DEL REGOLAMENTO SULL ATTIVITA CONTRATTUALE CC. N. 20/2011)

") REGOLAMENTO SULLA COOPERAZIONE SOCIALE APPROVATO CON DELIBERAZIONE C.C. N. 123 DEL 8 OTTOBRE 2001 (VEDI ART. 29 DEL REGOLAMENTO SULL ATTIVITA CONTRATTUALE CC. N. 20/2011) ART. 1 - OGGETTO Il presente regolamento

REGOLAMENTO SULLA COOPERAZIONE SOCIALE APPROVATO CON DELIBERAZIONE C.C. N. 123 DEL 8 OTTOBRE 2001 (VEDI ART. 29 DEL REGOLAMENTO SULL ATTIVITA CONTRATTUALE CC. N. 20/2011) ART. 1 - OGGETTO Il presente regolamento

1. LA NUOVA NUMERAZIONE DELLE FATTURE DAL 1 GENNAIO 2013: CHIARIMENTI DELL AGENZIA DELLE ENTRATE RIS. 1/E

04 2013 15 Gennaio 1. LA NUOVA NUMERAZIONE DELLE FATTURE DAL 1 GENNAIO 2013: CHIARIMENTI DELL AGENZIA DELLE ENTRATE RIS. 1/E 2. INDICAZIONI STANDARD DA RIPORTARE IN FATTURA NOVITA IVA ; 3. RIMBORSO IRAP;

04 2013 15 Gennaio 1. LA NUOVA NUMERAZIONE DELLE FATTURE DAL 1 GENNAIO 2013: CHIARIMENTI DELL AGENZIA DELLE ENTRATE RIS. 1/E 2. INDICAZIONI STANDARD DA RIPORTARE IN FATTURA NOVITA IVA ; 3. RIMBORSO IRAP;

NOTA INFORMATIVA N. 15/2011. Tassazione dei canoni di locazione di immobili ad uso abitativo Applicazione del regime della cedolare secca

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona dottore commercialista revisore legale CLAUDIO UBINI dottore commercialista

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona dottore commercialista revisore legale CLAUDIO UBINI dottore commercialista

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE ALLEGATO SUB A) alla deliberazione di C.C. N. 41 del 20.04.2009

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE ALLEGATO SUB A) alla deliberazione di C.C. N. 41 del 20.04.2009

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013

2 Maggio 2013") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013 L AGENZIA DELLE ENTRATE, CON

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013 L AGENZIA DELLE ENTRATE, CON