SCENARIO INTERNAZIONALE

|

|

|

- Vanessa Bettini

- 8 anni fa

- Visualizzazioni

Transcript

1 1

2 SCENARIO INTERNAZIONALE Nel primo trimestre del 2004, la congiuntura mondiale ha confermato le previsioni positive, rafforzando le aspettative di crescita anche per il secondo trimestre. Gli Stati Uniti ribadiscono il ruolo guida del ciclo internazionale, grazie alla sostenuta dinamica della domanda interna, così come l area asiatica, trainata da Cina e Giappone. Entro fine anno, si stima che Stati Uniti e Giappone colmeranno il differenziale tra crescita effettiva e crescita potenziale. Per l Euroarea, si sta delineando un profilo di sviluppo che permetterà un ritorno verso il sentiero di lungo periodo solo nella seconda parte del La crescita molto sostenuta ha attivato tensioni sulle quotazioni delle materie prime, ultimamente in arretramento rispetto ai valori di picco. Il prezzo del petrolio ha invece accentuato il movimento, raggiungendo i livelli più elevati degli ultimi vent anni. Al momento, l entità della variazione dei prezzi del greggio non è tale da compromettere lo scenario di ripresa; tuttavia, la prosecuzione della tendenza rialzista rischia di rallentare il ritmo di sviluppo del reddito globale. Il clima geopolitico è stato deteriorato dall involuzione del processo di normalizzazione in Irak, con ricaduta negativa sulla fiducia dei mercati. PIL 9 8 USA Giappone Europa Previsioni Medio annuo Var trimestrali annualizzate Q1 02 Q2 02 Q3 02 Q4 02 Q1 03 Q2 03 Q3 03 Q4 03 Q

3 USA La stima preliminare del PIL relativo al primo trimestre dell anno è risultata inferiore alle attese, pur confermandosi ancora robusta. I dati pubblicati in seguito, indicano una probabile revisione al rialzo della crescita verso il 5,0% trimestrale annualizzato da noi stimato. L attività di spesa da parte dei consumatori americani rimarrà sostenuta anche nei prossimi mesi, grazie alla prosecuzione degli stimoli fiscali e al deciso miglioramento del quadro occupazionale (più di 200 mila unità in media nei primi quattro mesi dell anno). La progressione nel numero di posti di lavoro creati è alla base di un incremento non episodico del reddito aggregato, rendendo quindi più sostenibile lo sviluppo dei consumi. Il livello di profittabilità delle imprese rispetto al PIL ha raggiunto la quota più elevata degli ultimi dieci anni, favorendo il ciclo di rinnovo degli investimenti. Nel corso del mese di aprile, inoltre, si è registrato un incremento significativo nel tasso di utilizzo degli impianti, convalidando l ipotesi di un graduale processo di assorbimento delle risorse in eccesso. Tale circostanza, unitamente ai rialzi nei prezzi delle materie prime e al crescente pricing power delle aziende ha alimentato le aspettative di inflazione. La stabilità dei principali indicatori anticipatori del ciclo su livelli ancora sostenuti attenua i rischi di una significativa decelerazione nei saggi di sviluppo nella seconda parte dell anno. Per il 2004, confermiamo la previsione di crescita del 4,5% medio annuo; per il 2005, ribadiamo un tasso di sviluppo ancora elevato ma comunque inferiore - 3,7% - a motivo della minore espansività della politica economica. 3

.")

4 USA Approfondimento: profitti imprese USA Profitti imprese/numero occupati industria privata Trend 1989: :03 Trend 1989: :

5 UME I dati di contabilità nazionale relativi al primo trimestre si sono rivelati coerenti con l ipotesi di graduale accelerazione della crescita in corso d anno. A livello aggregato, il PIL è cresciuto al passo del 2,4% annualizzato, portando la variazione tendenziale all 1.3%, il maggior saggio di sviluppo in due anni e mezzo. L economia dell area appare in fase di accelerazione, benché con intensità ancora limitata e con una marcata differenziazione a livello regionale: la Francia viaggia ad una velocità doppia rispetto all Italia e alla Germania. L ipotesi di prosecuzione della fase di moderata ripresa risulta coerente con l evoluzione degli indicatori anticipatori del ciclo che confermano la tendenza positiva. Lo scarso apporto della domanda interna e quindi l elevata dipendenza della crescita economica dal ciclo internazionale conducono ad un quadro di generale fragilità, che risulta ulteriormente indebolito dall ascesa delle quotazioni petrolifere. L aumento del prezzo del greggio rappresenta una minaccia rilevante per la sostenibilità della ripresa, attraverso l impatto sui consumatori e l erosione dei margini aziendali, con ripercussione sulla dinamica degli investimenti (uno degli elementi più importanti dell inversione del ciclo economico) e dell occupazione; per il momento, non si ravvisano tensioni sul fronte dei prezzi: dati i bassi livelli di partenza, la BCE non è ancora allertata a difesa della stabilità. 5

6 UME 6

7 UME 7

8 UK 8

9 GIAPPONE Il saggio di sviluppo del PIL relativo al primo trimestre dell anno ha superato le attese crescendo del 5,6% trimestrale annualizzato. Ciò ha reso necessaria una revisione al rialzo del tasso medio previsto per il 2004, fissato al 3,3% dal precedente 3,1%. Ad eccezione della spesa pubblica, tutte le componenti hanno contribuito positivamente alla crescita del reddito complessivo: esportazioni nette ed investimenti hanno confermato la propria funzione di traino, con ricaduta positiva anche sui consumi; il netto miglioramento del mercato del lavoro - disoccupazione ai minimi degli ultimi tre anni e mezzo - ha favorito la ripresa delle spese personali e la riduzione del saggio di risparmio. Rispetto alle precedenti fasi di ripresa, quella attuale presenta la peculiarità dell eccezionale saggio di sviluppo delle esportazioni nette, che è il frutto dalla maggiore apertura degli scambi commerciali verso il continente asiatico. In prospettiva, si conferma il profilo in decelerazione a partire dalla seconda metà dell anno e per tutto il 2005 (si stima 1,5% medio annuo), in linea con lo scenario previsto per il ciclo internazionale e si ribadisce la natura prettamente ciclica della ripresa: il livello di nonperforming loans resta elevato, le finanze pubbliche permangono in condizioni critiche, il meccanismo di trasmissione del credito risulta ancora farraginoso, i prezzi continuano a contrarsi, seppur in maniera più limitata. 9

10 GIAPPONE Approfondimento: Andamento prezzi terreni 10

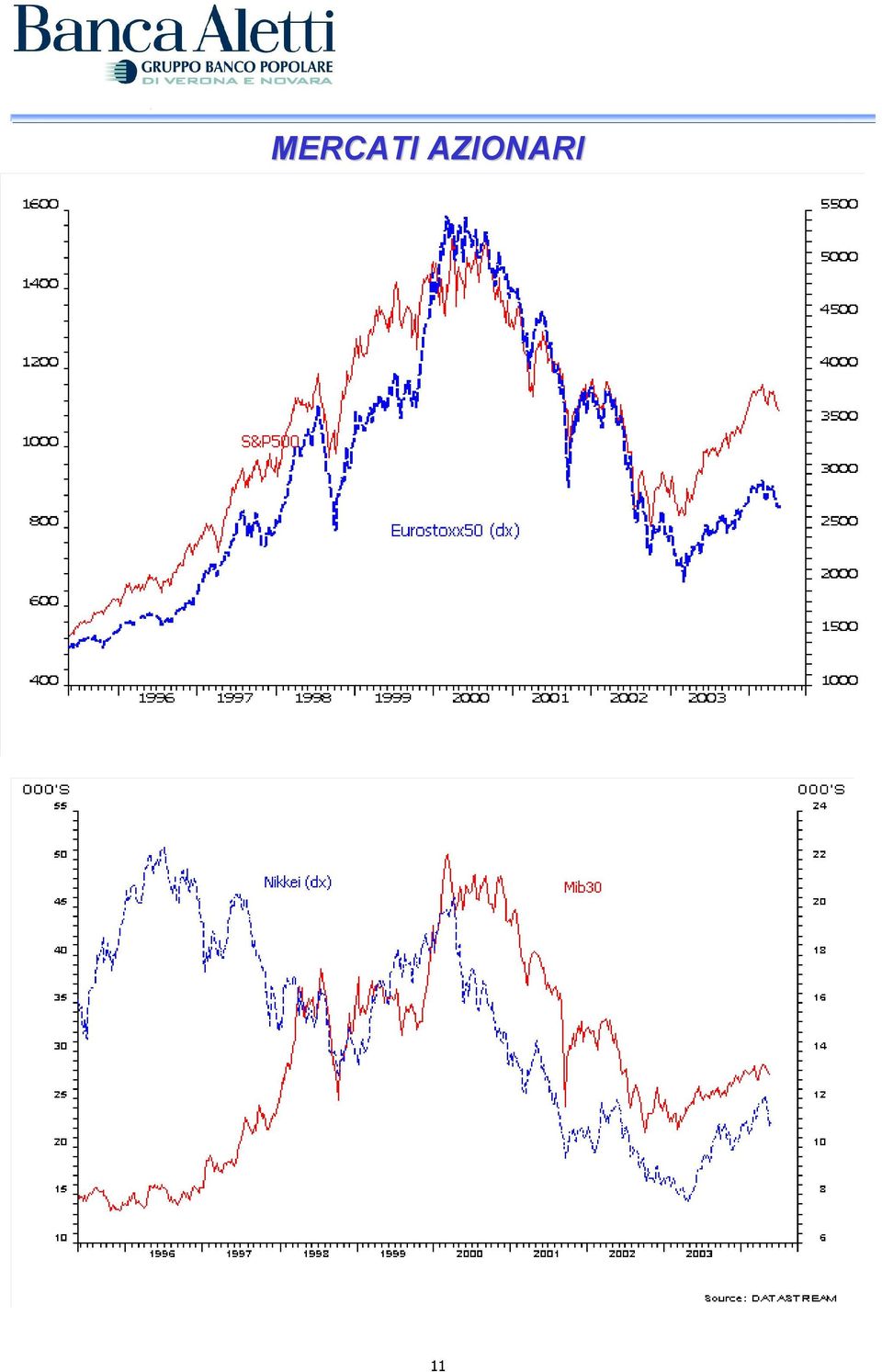

11 MERCATI AZIONARI 11

12 MERCATI OBBLIGAZIONARI Forward rate agreement 12

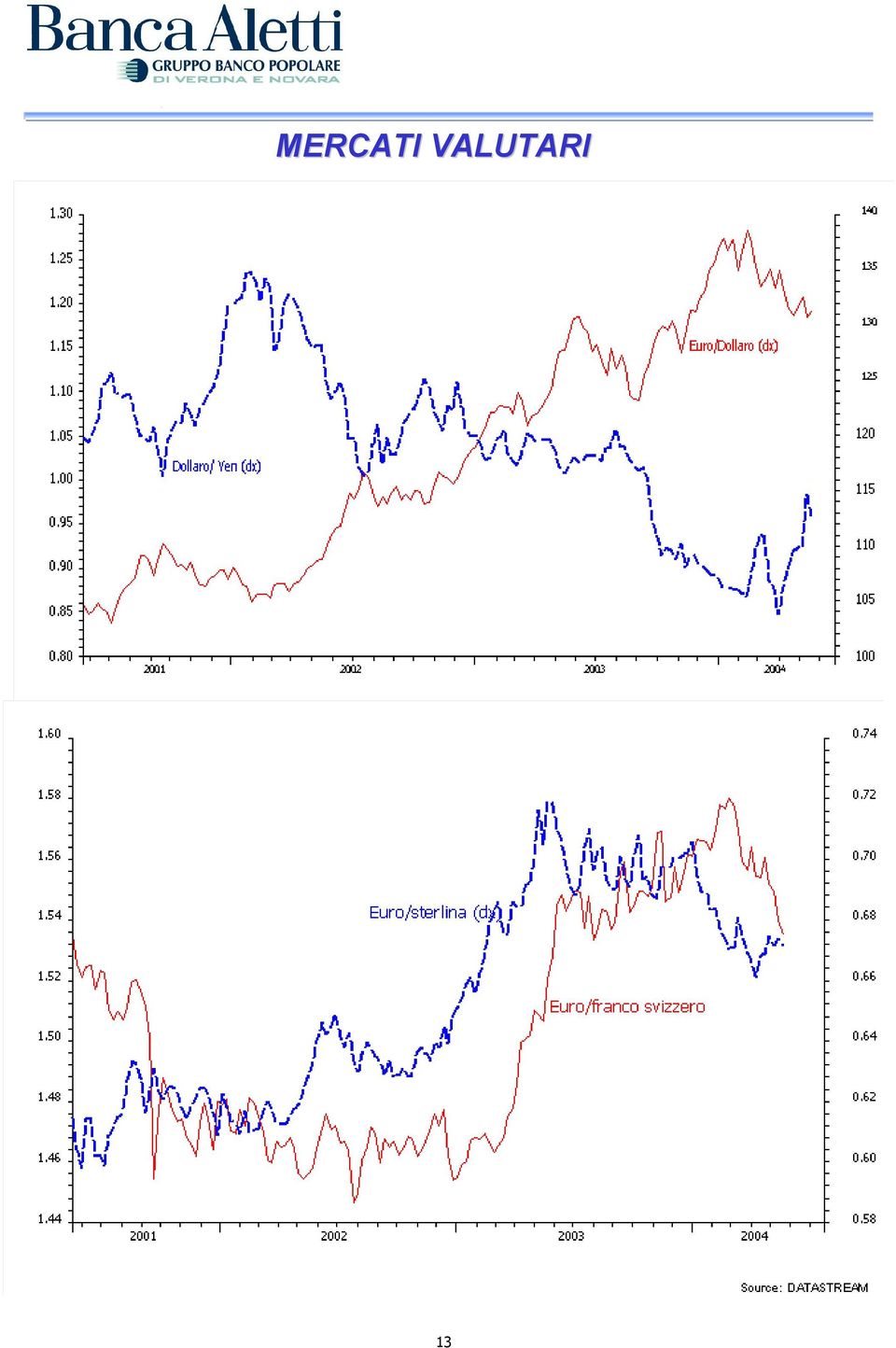

13 MERCATI VALUTARI 13

14 Movimenti dei tassi area Euro - Curva 3 mesi-30 anni Movimenti dei tassi area Euro - Mercato monetario 14

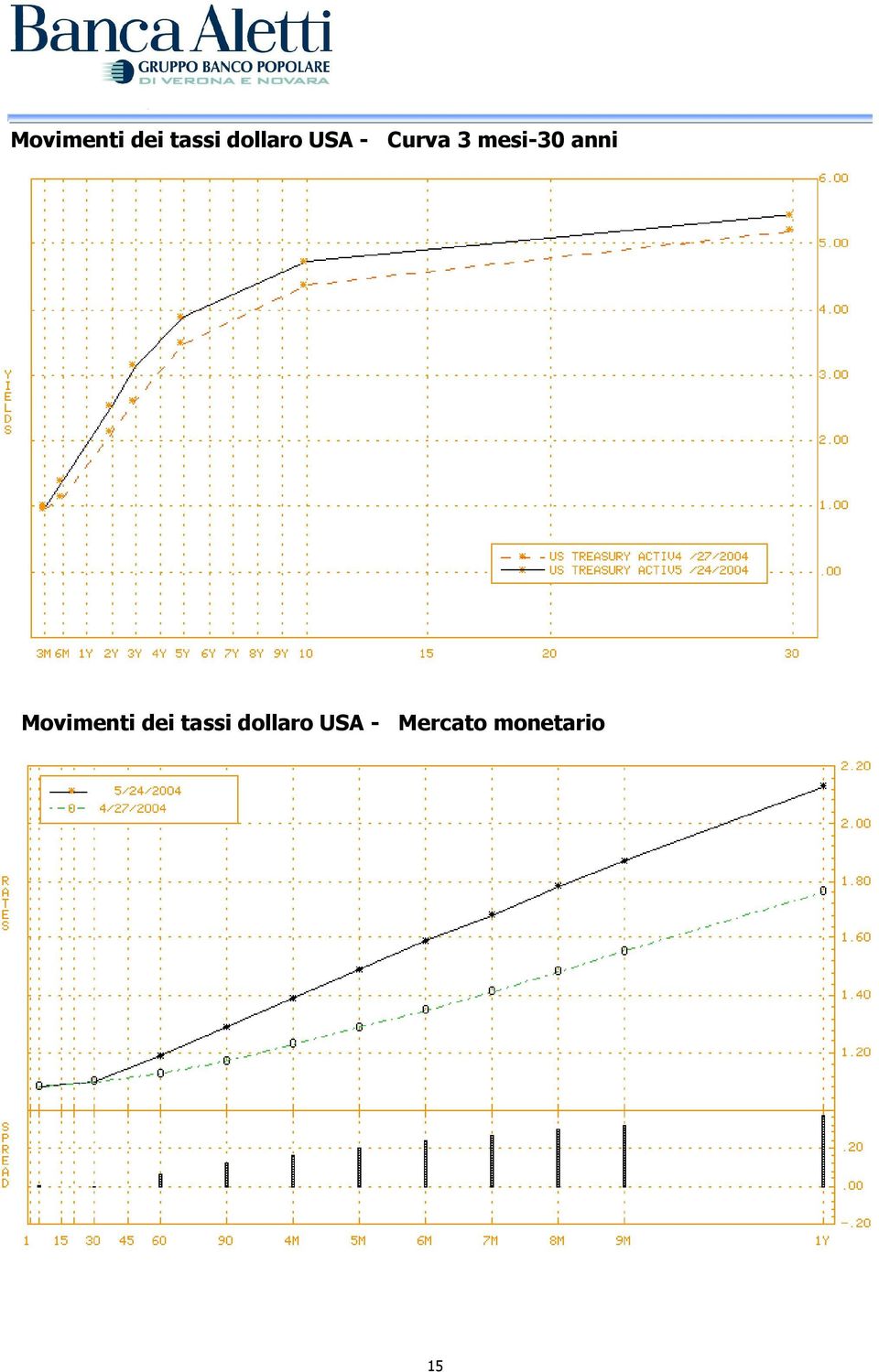

15 Movimenti dei tassi dollaro USA - Curva 3 mesi-30 anni Movimenti dei tassi dollaro USA - Mercato monetario 15

16 Mercati azionari Dati in punti percentuali. Performances espresse in valuta locale ed in euro Indice un mese fa tre mesi fa da inizio in valuta locale da inizio in Euro DOW JONES INDUS. AVG -5.66% -6.06% -4.66% -0.27% S&P 500 INDEX -3.91% -4.16% -1.65% 2.88% NASDAQ COMPOSITE INDEX -5.93% -4.75% -4.56% -0.16% DJ STOXX 50 PRC INDEX -4.91% -3.91% 0.85% 0.85% FTSE 100 INDEX -3.15% -2.05% -0.48% 3.98% CAC 40 INDEX -4.63% -3.33% 1.93% 1.93% DAX INDEX -7.31% -5.82% -2.08% -2.08% MILAN MIB30 INDEX -3.76% -1.10% 2.25% 2.25% NIKKEI 225 INDEX -8.09% 1.85% 3.98% 3.84% Tra aprile e maggio, i principali indici azionari hanno registrato correzioni che li hanno condotti a testare supporti particolarmente significativi. Il movimento discendente è stato attribuito all impennata nelle quotazioni del greggio e alle crescenti aspettative di politica monetaria restrittiva da parte della Fed. Le pressioni al ribasso delle quotazioni sono state contenute dall eccezionale stagione degli utili (soprattutto quella USA) che ha consentito agli indici di mantenersi al di sopra dei livelli minimi di dicembre 2003, favorendo una reazione tecnica tuttora in atto. Prefigurando la riduzione degli eccessi della dinamica dei prezzi petroliferi e considerando l evoluzione positiva del contesto macro e microeconomico, si presume un ritorno delle quotazioni in direzione dei livelli massimi realizzati nel corso dell anno. Nel periodo considerato, la peggior performance è stata conseguita dal NIKKEI (timori di rialzo dei tassi cinesi!), che ha così ridimensionato i guadagni da inizio anno, sia in valuta locale che in euro; la performance del mercato europeo ha eguagliato sostanzialmente il ritorno registrato dagli indici americani, ad eccezione del DAX, rivelatosi il peggiore. Quotazioni d equilibrio mercato azionario USA Stima apprezzamento S&P500 per il 2004 in base allo scenario di crescita economica mag-04 SCENARIO RESIDUALE WORST (6%) SCENARIO CENTRALE (80%) SCENARIO RESIDUALE BEST (14%) Fwd P/E S&P Rf % 5.1% 5.2% g % 4.5% 5.3% Rp 2004* 4.7% 4.7% 4.7% Price 2004 stimato Apprezzamento stimato -5.44% 8.07% 24.69% Legenda: FWD P/E S&P500: stime I/B/E/S utili S&P500 per il 2004 RF= Risk Free, tasso di rendimento asset class priva di rischio G=crescita economica stimata Rp=risk premium, premio per il rischio supposto costante nel periodo di riferimento Price 2004= livello stimato 16

17 Mercati obbligazionari - Dati in punti percentuali Indice un mese fa tre mesi fa da inizio in valuta locale da inizio in Euro JPMorgan global JPMorgan EU JPMorgan US JPMorgan JN JPMorgan GB Tassi di riferimento aprile maggio aprile maggio Valori al 24/05/04 Previsioni a 1 mese Previsioni a 1 mese Fed Funds Refi Previsioni tassi a 10 anni () aprile maggio aprile maggio Valori al 24/05/04 Previsioni a 1 mese Previsioni a 1 mese Previsioni a 1 anno Previsioni fine anno USA UME-Bund Previsioni tassi a 3 mesi () aprile maggio aprile maggio Valori al 24/05/04 Previsioni a 1 mese Previsioni a 1 mese Previsioni a 1 anno Previsioni fine anno USA UME () Le previsioni si basano su un modello econometrico che considera solo variabili di carattere prettamente macroeconomico, escludendo fattori come la percezione al rischio degli operatori, nonché l interdipendenza tra mercato azionario ed obbligazionario. Nel corso dell ultimo mese, la tendenza al rialzo dei rendimenti in dollari ed in euro è proseguita. Il decennale americano ha superato il range di oscillazione tracciato lo scorso autunno tra 4,30-4,60% per stabilizzarsi sui livelli massimi dal luglio 2002 a 4,70-4,80%, mentre il corrispondente europeo ha raggiunto l area di 4,30% ancora distante dai massimi autunnali a 4,5%. La comunicazione di dati del mercato del lavoro di gran lunga superiori alle attese e l impennata delle quotazioni petrolifere sono all origine di tale movimento. Le aspettative di politica monetaria restrittiva in USA sono pertanto cresciute, sia per quanto concerne l entità, sia per la tempistica: attualmente, il mercato prezza un rialzo di 25 pb. a partire dal mese di giugno. In merito, riteniamo come più logico l atteggiamento graduale, con un primo intervento ad agosto, preceduto da una comunicazione preparatoria a giugno e complessivi pb. di rialzo entro la fine dell anno, coerenti con le risultanze della modellistica adottata. Per l Euroarea ribadiamo l ipotesi no-action da parte della BCE per tutto il 2004, conformemente a quanto scontato dal mercato, nonostante il miglioramento delle statistiche macroeconomiche e la ripresa della dinamica al rialzo dei prezzi. L aggiornamento dei dati ha indotto a rivedere al rialzo il valore-obiettivo stimato per il decennale USA e per quello europeo a fine anno: si prevede un rendimento per il titolo in dollari del 5,05% e per il titolo in euro del 4,78%. Tra aprile e maggio, lo spread tra il rendimento delle obbligazioni societarie ed i governativi USA si è rapidamente allargato, sino a raggiungere i livelli dell autunno scorso. All origine della violenta fase correttiva, vi sono le crescenti aspettative di rialzo nei tassi da parte della FED: le asset class a spread risultano, infatti, particolarmente sensibili alle inversioni di rotta nella conduzione della politica monetaria. Decisamente più contenuto il movimento sui titoli europei, grazie ad attese di neutralità per tutto il 2004 da parte della BCE. Il differenziale di rendimento tra i titoli emessi da paesi emergenti e quelli a rischio nullo si è allargato sino a toccare i massimi dall agosto Il movimento ha interessato sia i titoli denominati in euro sia quelli in dollari, nonostante la diversità nelle aspettative di politica monetaria. Tra i paesi che hanno registrato la peggior performance si rilevano Perù, Colombia, Brasile e Turchia; la Polonia, invece, ha registrato i maggiori guadagni, grazie al premio garantito dal processo di convergenza verso l Unione Europea. 17

aprile maggio aprile maggio Valori al 24/05/04 Previsioni a 1 mese Previsioni a 1 mese Previsioni a 1 anno Previsioni fine anno USA 4.73 4.30 4.80 4.")

18 Mercati valutari Performance in punti percentuale Rapporti di cambio 24/05/2004 un mese fa tre mesi fa livello ad inizio anno Da inizio 2004 Euro/dollaro % -4.2% -4.9% Euro/sterlina % -0.1% -5.2% Euro/yen % -1.3% -0.4% Euro/Franco Svizzero % -2.5% -1.5% Euro/$ canadese % -1.7% 0.3% Euro/$ australiano % 6.1% 2.3% Quotazioni al 24/05 Euro/dollaro 1,1952 Euro/fr. sv. 1,5365 Euro/sterlina 0,6680 Euro/yen 134,60 Dollaro/fr.sv. 1,2854 Dollaro/yen 112,61 Da uno a tre mesi 1,1570 trend 1,530-1,553 range 0,662-0,672 range 131,4 trend 1,320 trend 110 trend Legenda: Range = si presume un movimento laterale contenuto tra valori indicati. Trend = si presume una tendenza secondo la direzione indicata dai valori Reversal= si presume la continuazione del trend ed un successivo movimento reattivo contrario Il consensus viene aggiornato mensilmente da Consensus Forecasts Medio 2003 Previsioni Banca Aletti fine 2004 Consensus a un anno 1,132 1,17 1,228 1,520 1,539 1,521 0,692 0,6912 0, ,04 127,14 128,39 1,3447 n.d. n.d. 115,86 105,0 102,8 Dopo una primo tentativo di rottura del supporto a 1.180, l euro dollaro è rimbalzato verso quota 1.215, per poi stazionare all interno dell area così individuata. Nonostante la perdita di momentum realizzata dal cross, l evoluzione quasi laterale nell area di neutralità predetta mantiene ancora valido il target ribassista a fissato in precedenza. Per fine anno, si stima un rapporto di cambio pari a 1.17, valore di equilibrio dinamico rilasciato dalla modellistica. Il cross dollaro-yen ha registrato maggiore volatilità: la divisa statunitense ha infatti raggiunto il massimo livello da settembre scorso, a quota , cui ha fatto seguito una debole fase correttiva, alimentata dalle sorprendenti notizie sulla crescita economica giapponese. Sulla base dei fondamentali, il cambio d equilibrio a fine anno dovrebbe attestarsi intorno a quota 105. Nel corso dell ultimo mese, l euro presenta saldi di performance pressoché invariati oltre che con il dollaro, anche contro la sterlina e contro il franco svizzero, mentre, verso lo yen, la dinamica più recente è di deprezzamento rispetto ad una fase immediatamente precedente favorevole. Contro euro, le indicazioni di breve segnalano la continuazione dell apprezzamento dello yen, di trading range per la sterlina e per il franco svizzero con test tecnici molto importanti soprattutto in quest ultimo caso. 18

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE L espansione dell economia mondiale, trainata dagli Stati Uniti e dai paesi asiatici, si conferma decisamente robusta e persistente. La stabilizzazione degli indici qualitativi,

1 SCENARIO INTERNAZIONALE L espansione dell economia mondiale, trainata dagli Stati Uniti e dai paesi asiatici, si conferma decisamente robusta e persistente. La stabilizzazione degli indici qualitativi,

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese, il consolidamento del processo di ripresa economica internazionale è proseguito secondo quanto assunto nei mesi passati. L irrobustimento congiunturale

1 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese, il consolidamento del processo di ripresa economica internazionale è proseguito secondo quanto assunto nei mesi passati. L irrobustimento congiunturale

MEDIOLANUM RISPARMIO REDDITO

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE I segnali di ripresa del ciclo internazionale si sono rafforzati in maniera significativa nel corso dell estate. Gli effetti stimolativi della politica economica americana hanno

1 SCENARIO INTERNAZIONALE I segnali di ripresa del ciclo internazionale si sono rafforzati in maniera significativa nel corso dell estate. Gli effetti stimolativi della politica economica americana hanno

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

La congiuntura. internazionale

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 20 novembre 2014 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 20 novembre 2014 S.A.F.

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

SCENARIO INTERNAZIONALE

SCENARIO INTERNAZIONALE La quinta flessione tendenziale dell indicatore qualitativo anticipatore segnala che il ciclo internazionale ha superato il punto di massima espansione. L indice permane tuttavia

SCENARIO INTERNAZIONALE La quinta flessione tendenziale dell indicatore qualitativo anticipatore segnala che il ciclo internazionale ha superato il punto di massima espansione. L indice permane tuttavia

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 30/04/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 30/04/201 Pagina 1 Questa

Proiezioni macroeconomiche per l area dell euro formulate dagli esperti dell Eurosistema

Proiezioni macroeconomiche per l area dell euro formulate dagli esperti dell Eurosistema Sulla base delle informazioni disponibili al 20 novembre 2004, gli esperti dell Eurosistema hanno elaborato le proiezioni

Proiezioni macroeconomiche per l area dell euro formulate dagli esperti dell Eurosistema Sulla base delle informazioni disponibili al 20 novembre 2004, gli esperti dell Eurosistema hanno elaborato le proiezioni

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

Incontro ABT con i politici ticinesi

1 Incontro ABT con i politici ticinesi C. Genasci, Membro della Direzione generale Vezia, 15 febbraio 2007 2006 in generale 2 Congiuntura! PIL (crescita reale 2006) Mondo: +5% (tasso di crescita superiore

1 Incontro ABT con i politici ticinesi C. Genasci, Membro della Direzione generale Vezia, 15 febbraio 2007 2006 in generale 2 Congiuntura! PIL (crescita reale 2006) Mondo: +5% (tasso di crescita superiore

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese non sono emersi segnali tali da modificare i percorsi evolutivi ipotizzati per le maggiori economie, che restano pertanto incamminate su sentieri di

1 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese non sono emersi segnali tali da modificare i percorsi evolutivi ipotizzati per le maggiori economie, che restano pertanto incamminate su sentieri di

Scenario economico e politiche

Scenario economico e politiche Fedele De Novellis Bergamo, 14 giugno 2013 www.refricerche.it Schema generale Rallentamento economia globale nel 2012 (crisi della periferia europea) Reazione politiche monetarie

Scenario economico e politiche Fedele De Novellis Bergamo, 14 giugno 2013 www.refricerche.it Schema generale Rallentamento economia globale nel 2012 (crisi della periferia europea) Reazione politiche monetarie

La situazione dell investitore è chiaramente scomoda e occorre muoversi su due fronti:

Analisti e strategisti di mercato amano interpretare le dinamiche dei mercati azionari in termini di fasi orso, fasi toro, cercando una chiave interpretativa dei mercati, a dimostrazione che i prezzi non

Analisti e strategisti di mercato amano interpretare le dinamiche dei mercati azionari in termini di fasi orso, fasi toro, cercando una chiave interpretativa dei mercati, a dimostrazione che i prezzi non

La congiuntura. italiana. La stima trimestrale del Pil

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

CFA Italy Radiocor Financial Business Survey. CFA Italy Radiocor Sentiment Index

CFA Italy Radiocor Financial Business Survey CFA Italy Radiocor Sentiment Index AGOSTO 15 CFA Italy Radiocor Financial Business Survey Agosto 15 Al sondaggio, svolto da CFA Italy in collaborazione con

CFA Italy Radiocor Financial Business Survey CFA Italy Radiocor Sentiment Index AGOSTO 15 CFA Italy Radiocor Financial Business Survey Agosto 15 Al sondaggio, svolto da CFA Italy in collaborazione con

Per maggiori notizie e analisi più approfondite, vai su www.etoro.net

Analisi Settimanale dei rcati Visita il nuovo network di social trading di etoro: openbook.etoro.com Performance deludenti per i titoli e le materie prime a più alto rischio dal momento che questa settimana

Analisi Settimanale dei rcati Visita il nuovo network di social trading di etoro: openbook.etoro.com Performance deludenti per i titoli e le materie prime a più alto rischio dal momento che questa settimana

I punti di forza del mercato azionario europeo rispetto al resto del mondo

I punti di forza del mercato azionario europeo rispetto al resto del mondo No. 5 - Settembre 2013 2 I punti di forza del mercato azionario europeo rispetto al resto del mondo Con il mercato obbligazionario

I punti di forza del mercato azionario europeo rispetto al resto del mondo No. 5 - Settembre 2013 2 I punti di forza del mercato azionario europeo rispetto al resto del mondo Con il mercato obbligazionario

Strategia d investimento obbligazionaria. Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

Strategia d investimento obbligazionaria Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI 1 Cambi 2 Valuta: qualsiasi mezzo di pagamento utilizzabile negli scambi internazionali, es. banconote,

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI 1 Cambi 2 Valuta: qualsiasi mezzo di pagamento utilizzabile negli scambi internazionali, es. banconote,

VIEW SUI MERCATI (16/04/2015)

") VIEW SUI MERCATI (16/04/2015) STOXX600 Europe Lo STOXX600 ha superato l importante resistenza toccata nel 2007 a quota 400, confermando le nostre previsioni di un mese fa. Il trend di medio-lungo periodo

VIEW SUI MERCATI (16/04/2015) STOXX600 Europe Lo STOXX600 ha superato l importante resistenza toccata nel 2007 a quota 400, confermando le nostre previsioni di un mese fa. Il trend di medio-lungo periodo

Le prospettive del gas in Europa nel medio termine

Le prospettive del gas in Europa nel medio termine Claudia Squeglia G&P Market Scenarios and Long Term Strategic Options Vice President Milano, 26 giugno 2012 eni.com Evoluzione della domanda di gas in

Le prospettive del gas in Europa nel medio termine Claudia Squeglia G&P Market Scenarios and Long Term Strategic Options Vice President Milano, 26 giugno 2012 eni.com Evoluzione della domanda di gas in

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

Per maggiori notizie e analisi più approfondite, vai su www.etoro.net

Visita il nuovo network di social trading di etoro: openbook.etoro.com Rialzo dei mercato azionari durante questa settimana grazie ai dati migliori delle attese provenienti dalla Cina che hanno ridato

Visita il nuovo network di social trading di etoro: openbook.etoro.com Rialzo dei mercato azionari durante questa settimana grazie ai dati migliori delle attese provenienti dalla Cina che hanno ridato

Financial Business Survey - Sentiment Index - Febbraio 2015

Financial Business Survey - Sentiment Index - Febbraio 2015 in collaborazione con Il Sole 24 Ore Radiocor www.cfasocietyitaly.it CFA Italy Financial Business Survey Febbraio 2015 Al sondaggio, svolto da

Financial Business Survey - Sentiment Index - Febbraio 2015 in collaborazione con Il Sole 24 Ore Radiocor www.cfasocietyitaly.it CFA Italy Financial Business Survey Febbraio 2015 Al sondaggio, svolto da

Schroders Private Banking

Schroders Private Banking Weekly newsletter Schroders Italy SIM S.p.A. Via della Spiga, 30-20121 Milano Tel: 0276377.1 Fax: 0276377300 www.schroders.it 1 Il Mercato Europeo Andamento dei principali indici

Schroders Private Banking Weekly newsletter Schroders Italy SIM S.p.A. Via della Spiga, 30-20121 Milano Tel: 0276377.1 Fax: 0276377300 www.schroders.it 1 Il Mercato Europeo Andamento dei principali indici

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009 WEST ONE REAL ESTATE s.r.o. Staropramenna 31,Praga 5,Praga ( CZ) Telefono: 0042 0257213941 Contatti: Stefano Camnasio - s.camnasio@westone.cz

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009 WEST ONE REAL ESTATE s.r.o. Staropramenna 31,Praga 5,Praga ( CZ) Telefono: 0042 0257213941 Contatti: Stefano Camnasio - s.camnasio@westone.cz

Strategia d investimento obbligazionaria. Bollettino mensile no. 4 aprile 2014 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 4 aprile A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono unicamente

Strategia d investimento obbligazionaria Bollettino mensile no. 4 aprile A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono unicamente

MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva

Data Pubblicazione 04/06/2015 Sito Web www.impresamia.com MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva Commento mensile di Giugno 2015 a firma di Alessandro

Data Pubblicazione 04/06/2015 Sito Web www.impresamia.com MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva Commento mensile di Giugno 2015 a firma di Alessandro

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio sulla Finanza. per i Piccoli Operatori Economici ABSTRACT

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Per maggiori notizie e analisi più approfondite, vai su www.etoro.net

10 otto, 2010 Visita il nuovo network di social trading di etoro: openbook.etoro.com Il mercato azionario ha avuto un impennata a metà settimana per poi consolidarsi durante gli ultimi giorni dal momento

10 otto, 2010 Visita il nuovo network di social trading di etoro: openbook.etoro.com Il mercato azionario ha avuto un impennata a metà settimana per poi consolidarsi durante gli ultimi giorni dal momento

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 8 agosto A cura dell

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 8 agosto A cura dell

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Aprile - giugno 2015

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Aprile - giugno 2015 Euro/dollaro Dopo aver toccato il livello minimo negli ultimi dodici anni, nel secondo trimestre

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Aprile - giugno 2015 Euro/dollaro Dopo aver toccato il livello minimo negli ultimi dodici anni, nel secondo trimestre

Ambrosetti Am riduce l'azionario in portafoglio

07/12/2015 Ambrosetti Am riduce l'azionario in portafoglio L'analisi dei mercati a cura dell'ad Allegri. A dicembre meno esposizione al rischio, mentre aumenta la selezione settoriale www.finanzareport.it

07/12/2015 Ambrosetti Am riduce l'azionario in portafoglio L'analisi dei mercati a cura dell'ad Allegri. A dicembre meno esposizione al rischio, mentre aumenta la selezione settoriale www.finanzareport.it

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 3// Pagina 1 Questa nota ha finalità puramente informative e riflette

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 3// Pagina 1 Questa nota ha finalità puramente informative e riflette

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Roberto Manzato Vita e Danni non Auto Milano, 16 luglio 2012

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Roberto Manzato Vita e Danni non Auto Milano, 16 luglio 2012

LA SFIDA DELLA RIDUZIONE DEL DEFICIT DELLE PARTITE CORRENTI DEGLI STATI UNITI

LA SFIDA DELLA RIDUZIONE DEL DEFICIT DELLE PARTITE CORRENTI DEGLI STATI UNITI INTRODUZIONE La problematica esposta nella sezione dell Economic Outlook dell OECD, The challanges of narrowing the US current

LA SFIDA DELLA RIDUZIONE DEL DEFICIT DELLE PARTITE CORRENTI DEGLI STATI UNITI INTRODUZIONE La problematica esposta nella sezione dell Economic Outlook dell OECD, The challanges of narrowing the US current

VARIABILI MACROECONOMICHE Graf. 2.1 La provincia di Modena è notoriamente caratterizzata da una buona economia. Ciò è confermato anche dall andamento del reddito procapite elaborato dall Istituto Tagliacarne

VARIABILI MACROECONOMICHE Graf. 2.1 La provincia di Modena è notoriamente caratterizzata da una buona economia. Ciò è confermato anche dall andamento del reddito procapite elaborato dall Istituto Tagliacarne

Fondo Raiffeisen Strategie Fonds

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

8a+ Investimenti Sgr. Latemar

8a+ Investimenti Sgr Fondo Comune d Investimento Mobiliare Aperto Latemar RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Sede Legale: Varese, Piazza Monte Grappa 4 Tel 0332-251411 Telefax 0332-251400 Capitale

8a+ Investimenti Sgr Fondo Comune d Investimento Mobiliare Aperto Latemar RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Sede Legale: Varese, Piazza Monte Grappa 4 Tel 0332-251411 Telefax 0332-251400 Capitale

Variazione % tendenziale 2,9 1,1. Elaborazioni Anfia su dati ISTAT *Codici Ateco 29

La produzione industriale in Italia cresce del 2,9% ad ottobre 2015. L industria automotive è tra i comparti che registrano la maggiore crescita da inizio anno: +28,5%. Secondo i dati diffusi da ISTAT,

La produzione industriale in Italia cresce del 2,9% ad ottobre 2015. L industria automotive è tra i comparti che registrano la maggiore crescita da inizio anno: +28,5%. Secondo i dati diffusi da ISTAT,

Le evidenze dell analisi del patrimonio informativo di EURISC Il Sistema di Informazioni Creditizie di CRIF

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Strategia d investimento obbligazionaria. Bollettino mensile no. 1 Gennaio 2013 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 1 Gennaio A cura dell Ufficio Ricerca e Analisi Strategia d investimento obbligazionaria Considerazioni riassuntive degli indicatori analizzati

Strategia d investimento obbligazionaria Bollettino mensile no. 1 Gennaio A cura dell Ufficio Ricerca e Analisi Strategia d investimento obbligazionaria Considerazioni riassuntive degli indicatori analizzati

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

CFA Italy Financial Business Survey. CFA Italy Sentiment Index

CFA Italy Financial Business Survey CFA Italy Sentiment Index LUGLIO 15 CFA Italy Financial Business Survey Luglio 15 Al sondaggio, svolto da CFA Italy in collaborazione con Il Sole 24 Ore Radiocor presso

CFA Italy Financial Business Survey CFA Italy Sentiment Index LUGLIO 15 CFA Italy Financial Business Survey Luglio 15 Al sondaggio, svolto da CFA Italy in collaborazione con Il Sole 24 Ore Radiocor presso

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

2014 meglio del 2013?

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La congiuntura economica 2014 meglio del 2013? Roberto Cesarini Intesa Sanpaolo Private Banking 20 marzo 2014 - Milano Contesto 1/2 Quadro economico in lento

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La congiuntura economica 2014 meglio del 2013? Roberto Cesarini Intesa Sanpaolo Private Banking 20 marzo 2014 - Milano Contesto 1/2 Quadro economico in lento

RAPPORTO TRENDER - I SEMESTRE 2008 -

RAPPORTO TRENDER - I SEMESTRE 2008 - L analisi congiunturale di TRENDER: indicatori di domanda fatturato totale - totale settori fatturato interno - totale settori 115 105,00 113,74 102,97 115,55 108,51

RAPPORTO TRENDER - I SEMESTRE 2008 - L analisi congiunturale di TRENDER: indicatori di domanda fatturato totale - totale settori fatturato interno - totale settori 115 105,00 113,74 102,97 115,55 108,51

l evoluzione del listino: societa e titoli quotati

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

Nota Congiunturale Numero 2 Giugno 2009

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 12 Novembre 2015

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

Il contesto attuale e le prospettive dei mercati

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg

Costruzioni, investimenti in ripresa?

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Report trimestrale sull andamento dell economia reale e della finanza

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

1 Università di Trento ed Euricse 2 Università dell Insubria, Varese

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

DOW JONES grafico daily. Aggiornamento del 17/03/13

DOW JONES grafico daily Se per S&P500 la correzione è stata breve quella sul Dow Jones è stata inesistente, un consolidamento sui massimi è stato sufficiente per assorbire le prese di beneficio e riprendere

DOW JONES grafico daily Se per S&P500 la correzione è stata breve quella sul Dow Jones è stata inesistente, un consolidamento sui massimi è stato sufficiente per assorbire le prese di beneficio e riprendere

Relazione Semestrale al 25 giugno 2013

Relazione Semestrale al 25 giugno 2013 Fondo comune di investimento mobiliare aperto di diritto italiano armonizzato alla Direttiva 2009/65/CE INDICE Considerazioni Generali - Commento Macroeconomico...

Relazione Semestrale al 25 giugno 2013 Fondo comune di investimento mobiliare aperto di diritto italiano armonizzato alla Direttiva 2009/65/CE INDICE Considerazioni Generali - Commento Macroeconomico...

Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio)

") Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio) Prima un breve cenno alla situazione Macroeconomica che interessa questi 2 mercati- Anche qui ha pesato

Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio) Prima un breve cenno alla situazione Macroeconomica che interessa questi 2 mercati- Anche qui ha pesato

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

Per maggiori notizie e analisi più approfondite, vai su www.etoro.net

Analisi Settimanale dei Mercati 26 settem, 2010 Visita il nuovo network di social trading di etoro: openbook.etoro.com Si sono mossi al rialzo i mercati azionari nel corso di questa settimana sulla scia

Analisi Settimanale dei Mercati 26 settem, 2010 Visita il nuovo network di social trading di etoro: openbook.etoro.com Si sono mossi al rialzo i mercati azionari nel corso di questa settimana sulla scia

TECHNICAL VIEW (04/03/2015)

") TECHNICAL VIEW (04/03/2015) STOXX600 Europe Lo STOXX600 si è portato nei pressi di un importante resistenza rappresentata dai massimi del 2007. Crediamo che l indice nel medio periodo sia destinato a rompere

TECHNICAL VIEW (04/03/2015) STOXX600 Europe Lo STOXX600 si è portato nei pressi di un importante resistenza rappresentata dai massimi del 2007. Crediamo che l indice nel medio periodo sia destinato a rompere

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 13 Maggio 2013 Più raccolta, meno prestiti PIÚ RACCOLTA, MENO PRESTITI Continuano a ridursi gli impieghi, con saggi che nel caso delle famiglie raggiungono valori di massimo

RAPPORTO CER Aggiornamenti 13 Maggio 2013 Più raccolta, meno prestiti PIÚ RACCOLTA, MENO PRESTITI Continuano a ridursi gli impieghi, con saggi che nel caso delle famiglie raggiungono valori di massimo

Dati dopo 6^ variazione bilancio. Dati dopo riequilibrio (7^ variazione bilancio)

") COMUNE DI Comune di Montecatini Terme PATTO DI STABILITA' INTERNO ( Legge n. 244 del 2007 ) VERIFICA RISPETTO OBIETTIVO PROGRAMMATICO RELATIVO AL PATTO DI STABILITA' 2008 COMPRENSIVO DEL RECUPERO DELLO

COMUNE DI Comune di Montecatini Terme PATTO DI STABILITA' INTERNO ( Legge n. 244 del 2007 ) VERIFICA RISPETTO OBIETTIVO PROGRAMMATICO RELATIVO AL PATTO DI STABILITA' 2008 COMPRENSIVO DEL RECUPERO DELLO

GRUPPO BANCO DESIO. al 30 settembre 2006 RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 30 SETTEMBRE 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 30 SETTEMBRE 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La

MEDIOLANUM CRISTOFORO COLOMBO

MEDIOLANUM CRISTOFORO COLOMBO RELAZIONE SEMESTRALE AL 29/06/2007 98 MEDIOLANUM CRISTOFORO COLOMBO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il semestre

MEDIOLANUM CRISTOFORO COLOMBO RELAZIONE SEMESTRALE AL 29/06/2007 98 MEDIOLANUM CRISTOFORO COLOMBO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il semestre

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

Fondo Raiffeisen Strategie Fonds

Relazione Semestrale al 30.06.2014 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 2.200.000 i.v. Codice Fiscale, Partita IVA

Relazione Semestrale al 30.06.2014 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 2.200.000 i.v. Codice Fiscale, Partita IVA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

CFA Italy Financial Business Survey and Sentiment Index, maggio 2015 Rassegna Stampa. Il Sole 24 Ore Radiocor 4 maggio 2015

CFA Italy Financial Business Survey and Sentiment Index, maggio 2015 Rassegna Stampa Il Sole 24 Ore Radiocor 4 maggio 2015 Cfa Society: +56,8 pt Italy sentiment in maggio, fiducia confermata 2015-05-04

CFA Italy Financial Business Survey and Sentiment Index, maggio 2015 Rassegna Stampa Il Sole 24 Ore Radiocor 4 maggio 2015 Cfa Society: +56,8 pt Italy sentiment in maggio, fiducia confermata 2015-05-04

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

Questo ciclo è esemplificativo di quelli degli altri future su indici azionari che seguo.

Prima di parlare dei problemi dell Euro, facciamo prima un breve aggiornamento ciclico. Vediamo il Ciclo settimanale per l Eurostoxx future iniziato il 12 luglio intorno alle ore 16:30 (dati a 15 minuti

Prima di parlare dei problemi dell Euro, facciamo prima un breve aggiornamento ciclico. Vediamo il Ciclo settimanale per l Eurostoxx future iniziato il 12 luglio intorno alle ore 16:30 (dati a 15 minuti

Analisi settimanale N7 Settimana 12-16 Novembre

Analisi settimanale N7 Settimana 12-16 Novembre MERCATO AZIONARIO- SP500 Come ci aspettavamo il mercato americano è sceso anche la scorsa settimana, tuttavia lo ha fatto in un modo più significativo del

Analisi settimanale N7 Settimana 12-16 Novembre MERCATO AZIONARIO- SP500 Come ci aspettavamo il mercato americano è sceso anche la scorsa settimana, tuttavia lo ha fatto in un modo più significativo del

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Il turismo internazionale nel mondo: trend di mercato e scenario previsionale

OSSERVATORIO TURISTICO DELLA LIGURIA Il turismo internazionale nel mondo: trend di mercato e scenario previsionale Dossier Ottobre 2012 A cura di Panorama competitivo del turismo internazionale nel mondo

OSSERVATORIO TURISTICO DELLA LIGURIA Il turismo internazionale nel mondo: trend di mercato e scenario previsionale Dossier Ottobre 2012 A cura di Panorama competitivo del turismo internazionale nel mondo

3. Il mercato internazionale dei titoli di debito

Gregory D. Sutton (+41 61) 280 8421 greg.sutton@bis.org 3. Il mercato internazionale dei titoli di debito La decelerazione dell economia mondiale sembra aver frenato la domanda di nuovi finanziamenti internazionali,

Gregory D. Sutton (+41 61) 280 8421 greg.sutton@bis.org 3. Il mercato internazionale dei titoli di debito La decelerazione dell economia mondiale sembra aver frenato la domanda di nuovi finanziamenti internazionali,

Analisi dell oro. Dal 1980 al 2008

Analisi dell oro Dal 1980 al 2008 La fase discendente dei prezzi dell oro iniziata nel 1979 si conclude nell agosto del 1999, dopo 20 anni quando tocca il suo minimo ventennale a quota 252. Dopo un tentativo

Analisi dell oro Dal 1980 al 2008 La fase discendente dei prezzi dell oro iniziata nel 1979 si conclude nell agosto del 1999, dopo 20 anni quando tocca il suo minimo ventennale a quota 252. Dopo un tentativo

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 6 giugno A cura dell

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 6 giugno A cura dell

Il MOT: il mercato telematico delle obbligazioni e dei titoli di Stato

Il Mot: il mercato telematico delle obbligazioni e dei titoli di Stato Apartire dal 1994, anno della sua nascita, il Mot ha conosciuto un continuo processo di innovazioni strutturali che si è assestato

Il Mot: il mercato telematico delle obbligazioni e dei titoli di Stato Apartire dal 1994, anno della sua nascita, il Mot ha conosciuto un continuo processo di innovazioni strutturali che si è assestato

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Obbligazionari

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Obbligazionari

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Gennaio marzo 2015

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Gennaio marzo 2015 Euro/dollaro Le dinamiche divergenti delle politiche monetarie di FED e BCE hanno portato nei primi

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Gennaio marzo 2015 Euro/dollaro Le dinamiche divergenti delle politiche monetarie di FED e BCE hanno portato nei primi