SCENARIO INTERNAZIONALE

|

|

|

- Geronima Ricciardi

- 8 anni fa

- Visualizzazioni

Transcript

1 1

2 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese, il consolidamento del processo di ripresa economica internazionale è proseguito secondo quanto assunto nei mesi passati. L irrobustimento congiunturale ha riguardato soprattutto gli Stati Uniti, il Giappone e l area asiatica, con intensità assimilabili all espansione. In Europa, la ripresa economica sta caratterizzando l Inghilterra e sicuramente in maniera assai più blanda l Euroarea. Dopo un periodo di relativa calma, si è registrata l improvvisa recrudescenza delle tensioni geopolitiche, con il ritorno di scontri etnici nel Kosovo, con l uccisione del leader palestinese Yassin e con l attentato terroristico di Madrid. Per ognuno di questi eventi si paventano sviluppi futuri molto gravi, mentre a breve, si registra il deterioramento delle condizioni positive dei mercati finanziari. Dal punto di vista macroeconomico, si presume un arretramento degli indicatori di fiducia e di quelli anticipatori, dinamiche che non implicano condizioni di inversione del ciclo, ma aggravano le incertezze per l anno venturo, poichè potrebbero condurre ad un consolidamento su basi di crescita meno solide (USA) oppure inficiare il processo di ripresa (UME). Le tensioni segnalate dalla dinamica crescente delle quotazioni petrolifere non costituiscono per ora una minaccia, l inflazione rimane ovunque sotto controllo ma si accentuano alcune evidenze di futuri incrementi per le dinamiche dei prezzi. PIL Var trimestrali annualizzate Medio annuo

3 USA La recente flessione dai massimi ventennali degli indicatori qualitativi dell offerta segnala un rallentamento del ritmo di sviluppo dell attività produttiva per la seconda parte dell anno. Per il primo trimestre si stima un saggio di incremento tendenziale del PIL ancora superiore al 4%, grazie al rilevante contribuito della domanda interna. Gli investimenti continuano a beneficiare del favorevole ambiente finanziario (tassi d interesse), della dinamica economica e dell ampia disponibilità di cash flow; nonostante un clima di fiducia piuttosto prudente da parte delle famiglie, i consumi sono supportati dai nuovi rimborsi fiscali, pari a circa l 1,5% del PIL. Le prospettive dal lato della domanda restano strettamente correlate alla dinamica occupazionale che stenta a decollare. Tuttavia, l analisi di buona parte degli indicatori anticipatori segnala l imminente ripresa del mercato del lavoro, condizione sicuramente determinante per la conferma dell amministrazione Bush alle presidenziali di novembre. Il grado di inutilizzo delle risorse è in via di assorbimento, ma resta significativo, tale da mantenere sotto controllo la dinamica inflazionistica. I valori d inflazione sono storicamente molto bassi, per i prossimi mesi si prevede comunque un rialzo dei prezzi al consumo. Dopo un preoccupante calo alla fine del 2003, gli investimenti esteri si sono nuovamente indirizzati sugli asset mobiliari in dollari, proprio mentre la moneta USA ultimava la fase più dinamica di deprezzamento nei confronti delle altre valute L esaurimento degli effetti congiunti di politica fiscale e monetaria fortemente espansivi determineranno un raffreddamento delle dinamica di sviluppo a partire dalla seconda metà del Per il 2005 si prevede una decelerazione del ritmo di crescita (3,7% da 4,3%), alla luce del problematico aggiustamento degli squilibri strutturali. 3

4 USA Approfondimento mercato del lavoro 4

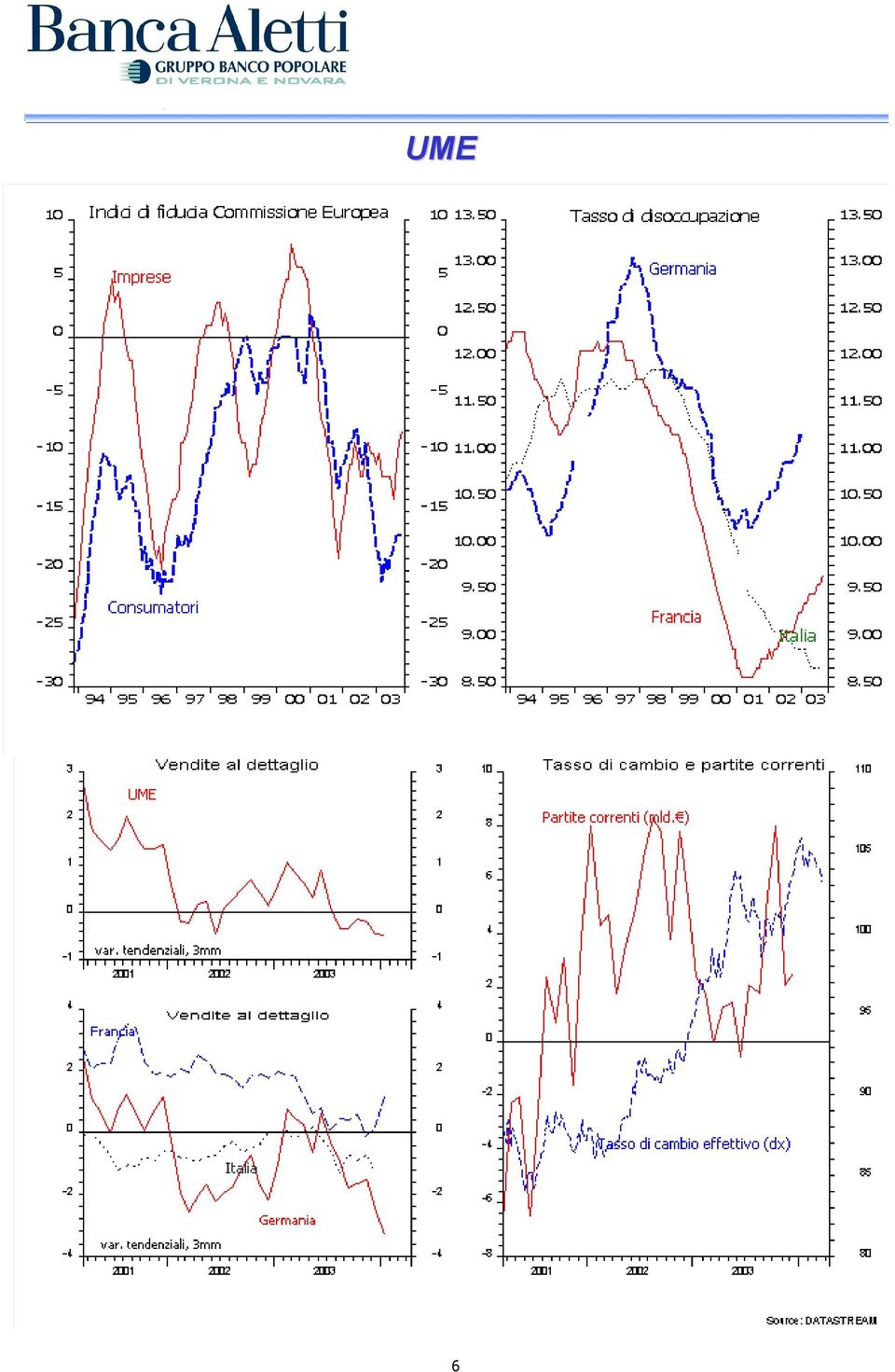

5 UME L aggiornamento dei dati congiunturali si è rivelato sostanzialmente coerente con lo scenario centrale elaborato dalla BCE che prevede, per il 2004, un sentiero di crescita non inflazionistica in graduale consolidamento. Due dei principali fattori di rischio per la ripresa si sono infatti attenuati: da un lato, l euro si è significativamente allontanato dai massimi toccati contro dollaro (in area 1.30), frenando così l erosione di competitività dei prodotti comunitari; dall altro, il flusso di spesa per consumi ha offerto segnali di ripresa con l incremento a gennaio delle vendite al dettaglio ed il miglioramento del livello di fiducia delle famiglie. Per il prossimo futuro si attende il contributo positivo della spesa per investimenti, favorita dal ciclo internazionale e dal miglioramento delle condizioni finanziarie delle imprese. Tuttavia, il quadro complessivo rimane intrinsecamente fragile: il passo di sviluppo resta eccessivamente lento e la dinamica degli indicatori anticipatori, in ripiegamento nelle componenti prospettiche, segnala il rischio che la velocità della crescita possa avere realizzato il picco su livelli comunque modesti. Su base regionale, inoltre, si segnala il deterioramento del quadro italiano dove gli indicatori di crescita manifestano una preoccupante divergenza rispetto all impostazione positiva generale. In chiave prospettica, assumendo l invarianza della politica monetaria della BCE, che vede di fatto realizzarsi l obiettivo di una stabilizzazione dell inflazione al 2%, manteniamo invariate (inferiori al consenso) le previsioni di crescita all 1.5% per il 2004 e al 2.1% per il

, frenando così l erosione di competitività dei prodotti comunitari; dall altro, il flusso di spesa per consumi ha offerto segnali di ripresa con l incremento a gennaio delle vendite al dettaglio")

6 UME 6

7 UME 7

8 UK 8

9 GIAPPONE La crescita giapponese rimarrà robusta anche nel 2004 poiché la ripresa ha attivato meccanismi autopropulsivi e fenomeni endogeni di sviluppo. Il traino esercitato dall export in costante espansione si è saldato con il progressivo rafforzamento delle spesa per investimenti, alimentando la dinamica della produzione industriale, giunta a livelli di incremento corrispondenti ai massimi di ciascun ciclo espansivo recente. Questo elevato tenore di attività sta determinando un evidente rafforzamento delle condizioni del mercato del lavoro che, a cascata, si è riflessa nell aumento dei redditi percepiti dalle famiglie. Ciò spiega il balzo delle vendite al dettaglio in gennaio e, più in generale, i segnali di risveglio emersi dall andamento della spesa per consumi, condizione importantissima per la sostenibilità futura. La positività del quadro congiunturale corrente ci ha indotto a stimare per l anno in corso un saggio di crescita del 3%, superiore al consenso; manteniamo un impostazione piuttosto cauta sul medio termine, con una decelerazione dello sviluppo all 1.5% nel Tale profilo risulta in parte congruente con un naturale processo di consolidamento ed in parte giustificato dalla insufficiente ristrutturazione del sistema economico-finanziario che espone particolarmente il paese alla congiuntura internazionale. Il saggio di inflazione dei prezzi al consumo, vicino allo zero a fine 2003, ha beneficiato di fattori temporanei destinati a rientrare; il deflatore del PIL, ancora in contrazione del 2,7% nel IV trimestre 2003, indica problematiche ancora irrisolte. 9

10 GIAPPONE 10

11 MERCATI AZIONARI 11

12 MERCATI OBBLIGAZIONARI 4 Forward rate agreement Euribor Tasso a 3 mesi fra 6 mesi Tasso a 3 mesi fra 9 mesi /01/ /01/ /02/ /03/ /04/ /05/ /06/ /07/ /08/ /09/ /10/ /11/ /12/ /01/ /02/ /03/ /04/ /05/ /06/ /07/ /07/ /08/ /09/ /10/ /11/ /12/ /01/ /02/ /03/

13 MERCATI VALUTARI 13

14 Movimenti dei tassi area Euro - Curva 3 mesi-30 anni Movimenti dei tassi area Euro - Mercato monetario 14

15 Movimenti dei tassi dollaro USA - Curva 3 mesi-30 anni Movimenti dei tassi dollaro USA - Mercato monetario 15

16 Mercati azionari Dati in punti percentuali. Performances espresse in valuta locale ed in euro Indice un mese fa tre mesi fa da inizio in valuta locale da inizio in Euro DOW JONES INDUS. AVG -2.24% -1.46% -3.36% -0.35% S&P 500 INDEX -2.96% 1.54% -0.96% 2.07% NASDAQ COMPOSITE INDEX -4.08% -0.78% -4.13% -0.95% DJ STOXX 50 PRC INDEX -3.42% 1.48% -1.72% -1.72% FTSE 100 INDEX -1.99% -0.14% -2.93% 3.69% CAC 40 INDEX -2.41% 3.35% -0.42% -0.42% DAX INDEX -4.41% -1.49% -5.97% -5.97% MILAN MIB30 INDEX -2.93% 0.87% -0.40% -0.40% NIKKEI 225 INDEX 7.13% 10.08% 6.01% 9.84% Nel corso dell ultimo mese, i principali mercati azionari hanno fatto segnare una fase di correzione che ha allontanato le quotazioni dai massimi periodali toccati più volte tra la metà di gennaio e l inizio di marzo. Tale fase, che comunque non ha intaccato il trend rialzista in atto, è derivata dall opposizione esercitata da alcune resistenze tecniche particolarmente significative (triplo massimo di S&P su quota 1160) ed è stata poi alimentata dall ondata di incertezza generata dall attentato terroristico di Madrid e dal ritorno di tensioni geopolitiche. I fondamentali sottostanti alle dinamiche di borsa rimangono robusti. Da un lato, il quadro macroeconomico vede proseguire la ripresa internazionale su ritmi significativi, dall altro, le stime di crescita degli utili delle imprese rimangono elevate anche per i prossimi trimestri. Dal 25 febbraio scorso, data dell ultimo comitato, fra i maggiori indici considerati, solo il NIKKEI presenta un saldo positivo. L indice che ha performato peggio è stato quello tedesco, che ha ceduto poco meno del 4.5%, seguito dal NASDAQ, con una perdita di poco superiore al 4%. Da inizio anno, la borsa giapponese rimane l unica piazza in territorio positivo, tanto in valuta locale quanto e ancor di più, con la conversione in euro. Il DAX si conferma quale indice peggiore. Il robusto apprezzamento della sterlina ha reso particolarmente interessanti la performance del Footsie per l investitore eurobasato. Mercati obbligazionari - Dati in punti percentuali Indice un mese fa tre mesi fa da inizio in valuta locale da inizio in Euro JPMorgan global JPMorgan EU JPMorgan US JPMorgan JN JPMorgan GB Tassi di riferimento Valori al 19/03/04 Previsioni a 1 mese 2004 Fed Funds Refi Previsioni tassi a 10 anni Valori al 19/03/04 Previsioni a 1 mese 2004 USA UME-Bund Previsioni tassi a 3 mesi Valori al 19/03/04 Previsioni a 1 mese 2004 USA UME

17 Tra febbraio e marzo i mercati obbligazionari hanno accelerato la dinamica favorevole. La discesa dei rendimenti ha raggiunto i minimi dall estate scorsa, quando però si scontavano scenari deflazionistici e recessivi. L inatteso e repentino movimento al ribasso è stato innescato dal deludente dato sul mercato del lavoro statunitense: in un solo giorno il rendimento del titolo decennale USA è sceso di circa 16 punti base e quello tedesco di 7 bps (le migliori performance di questo 2004). L acuirsi delle tensioni internazionali ha contribuito a mantenere i tassi su valori molto compressi, nonostante le evidenze macroeconomiche continuino a confermare la fase di forte sviluppo soprattutto in USA ed in Giappone. La curva americana ha proseguito il movimento di flattening, favorito dall assenza di pressioni dal lato dei prezzi; in Euroarea, invece, il movimento al ribasso ha interessato più uniformemente la curva, con una relativa maggiore intensità nel tratto 3-5 anni, in seguito alla crescita delle aspettative di ribasso dei tassi da parte della BCE. Sotto il profilo delle politiche monetarie, la persistenza del basso grado di utilizzo delle risorse rende sempre più probabile l ipotesi di stabilità dei tassi ufficiali; quelli di Eurozona sono stimati costanti per l intero Pur ribadendo il bilanciamento dei rischi tra inflazione e crescita, la FED ha posto l accento sul problema della creazione di nuova occupazione, prospettando una politica monetaria invariata per un periodo di tempo ancora lungo. I livelli estremamente compressi rendono il mercato obbligazionario vulnerabile ad eventuali sorprese positive sul fronte dei dati macroeconomici. Nel corso delle prossime settimane ci attendiamo un aggiustamento verso l alto dei livelli di rendimento, in prossimità di valori più compatibili con lo scenario macro delineato. Dopo il significativo movimento al rialzo registrato ad inizio anno, nel corso dell ultimo mese, lo spread tra i titoli corporate e quelli governativi è rimasto pressoché invariato. La dinamica è stata caratterizzata da un elevata volatilità, dettata anche dagli scarsi volumi trattati, sia sul mercato primario, sia sul secondario. L incremento dell avversione al rischio derivante dalle tensioni internazionali non ha penalizzato il comparto, nonostante il livello estremamente compresso dei rendimenti. Per le prossime settimane, si prevede una stabilizzazione dei differenziali di rendimento sui livelli correnti, con maggiore possibilità di allargamento degli spread. Tra febbraio e marzo, il differenziale di rendimento tra i titoli emessi da paesi emergenti e quelli privi di rischio si è leggermente ristretto, dopo l ampio allargamento del mese precedente. Nonostante l incremento dell avversione al rischio, la ricerca di extra rendimento rispetto ai livelli estremamente compressi dei governativi privi di rischio ha favorito il ritorno di flussi sul comparto. Il movimento di restringimento è stato guidato dai titoli dell area latino america (Brasile e Colombia), contrastato dall area africana (Nigeria ed Egitto). 17

.")

18 Mercati valutari Performance in punti percentuale Rapporti di cambio 19/03/2004 un mese fa tre mesi fa livello ad inizio anno Da inizio 2004 Euro/dollaro % -0.87% -2.23% Euro/sterlina % -4.36% -4.78% Euro/yen % -1.82% -2.78% Euro/Franco Svizzero % 0.21% -0.06% Euro/$ canadese % -1.61% 0.37% Euro/$ australiano % -2.41% -1.82% Quotazioni al 19/03 Da uno a tre mesi 1,239/1,185 Euro/dollaro 1,2284 trend 1,132 1,269 Euro/fr. sv. 1,5593 1,579-1,550 trend 1,520 1,528 Euro/sterlina 0,6707 0,684-0,662 trend 0,692 0,723 Euro/yen 131,29 135,5-127,3 trend 131,04 132,23 Dollaro/fr.sv. 1,2685 1,265-1,314 trend 1,3447 n.d. Dollaro/yen 106, trend 115,86 104,2 Legenda: Range = si presume un movimento laterale contenuto tra valori indicati. Trend = si presume una tendenza secondo la direzione indicata dai valori Reversa l= si presume la continuazione del trend ed un successivo movimento reattivo contrario Il consensus viene aggiornato mensilmente da Consensus Forecasts Medio 2003 Medio 2004 Consensus a un anno Nel corso dell ultimo mese, i mercati valutari sono stati interessati da un intensa volatilità, soprattutto del cambio dollaro-yen che ha toccato i massimi dall autunno scorso a 112,50 per poi ripiegare nuovamente verso quota 106. L ampia fluttuazione, nell ordine del +/-6,5% in meno di un mese, è derivata da motivazioni di carattere momentaneo (interventi della BoJ, stagionalità, soglie tecniche ) e non fondamentale: l elevato surplus di bilancia commerciale nipponica continua a favorire il processo di apprezzamento dello yen che può essere rallentato solo con l azione di contrasto della banca centrale nipponica. Il cambio euro-dollaro, invece, dopo una prima fase di indebolimento che lo ha condotto alla rottura del supporto critico a 1,2390, si è stabilizzato al di sotto dei massimi di periodo, aiutato dal ridimensionamento delle attese sulle prossime manovre da parte della BCE. Rispetto alla data dell ultimo comitato, l euro si è apprezzato nei confronti della sterlina inglese e del dollaro australiano; si è invece indebolito contro il dollaro statunitense, contro lo yen, contro il franco svizzero e contro il dollaro canadese. 18

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE Nel primo trimestre del 2004, la congiuntura mondiale ha confermato le previsioni positive, rafforzando le aspettative di crescita anche per il secondo trimestre. Gli Stati Uniti

1 SCENARIO INTERNAZIONALE Nel primo trimestre del 2004, la congiuntura mondiale ha confermato le previsioni positive, rafforzando le aspettative di crescita anche per il secondo trimestre. Gli Stati Uniti

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE L espansione dell economia mondiale, trainata dagli Stati Uniti e dai paesi asiatici, si conferma decisamente robusta e persistente. La stabilizzazione degli indici qualitativi,

1 SCENARIO INTERNAZIONALE L espansione dell economia mondiale, trainata dagli Stati Uniti e dai paesi asiatici, si conferma decisamente robusta e persistente. La stabilizzazione degli indici qualitativi,

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE I segnali di ripresa del ciclo internazionale si sono rafforzati in maniera significativa nel corso dell estate. Gli effetti stimolativi della politica economica americana hanno

1 SCENARIO INTERNAZIONALE I segnali di ripresa del ciclo internazionale si sono rafforzati in maniera significativa nel corso dell estate. Gli effetti stimolativi della politica economica americana hanno

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

MEDIOLANUM RISPARMIO REDDITO

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

La congiuntura. internazionale

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese non sono emersi segnali tali da modificare i percorsi evolutivi ipotizzati per le maggiori economie, che restano pertanto incamminate su sentieri di

1 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese non sono emersi segnali tali da modificare i percorsi evolutivi ipotizzati per le maggiori economie, che restano pertanto incamminate su sentieri di

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

Osservatorio sulla Finanza. per i Piccoli Operatori Economici ABSTRACT

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 20 novembre 2014 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 20 novembre 2014 S.A.F.

SCENARIO INTERNAZIONALE

SCENARIO INTERNAZIONALE La quinta flessione tendenziale dell indicatore qualitativo anticipatore segnala che il ciclo internazionale ha superato il punto di massima espansione. L indice permane tuttavia

SCENARIO INTERNAZIONALE La quinta flessione tendenziale dell indicatore qualitativo anticipatore segnala che il ciclo internazionale ha superato il punto di massima espansione. L indice permane tuttavia

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 30/04/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 30/04/201 Pagina 1 Questa

MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva

Data Pubblicazione 04/06/2015 Sito Web www.impresamia.com MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva Commento mensile di Giugno 2015 a firma di Alessandro

Data Pubblicazione 04/06/2015 Sito Web www.impresamia.com MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva Commento mensile di Giugno 2015 a firma di Alessandro

Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

RAPPORTO TRENDER - I SEMESTRE 2008 -

RAPPORTO TRENDER - I SEMESTRE 2008 - L analisi congiunturale di TRENDER: indicatori di domanda fatturato totale - totale settori fatturato interno - totale settori 115 105,00 113,74 102,97 115,55 108,51

RAPPORTO TRENDER - I SEMESTRE 2008 - L analisi congiunturale di TRENDER: indicatori di domanda fatturato totale - totale settori fatturato interno - totale settori 115 105,00 113,74 102,97 115,55 108,51

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

L anno appena trascorso è stato caratterizzato da alcuni eventi rilevanti:

MARKET OUTLOOK 2016 Cosa ci lascia in eredità il 2015 L anno appena trascorso è stato caratterizzato da alcuni eventi rilevanti: - La fine della politica dei tassi zero in USA - L avvio del QE in Europa

MARKET OUTLOOK 2016 Cosa ci lascia in eredità il 2015 L anno appena trascorso è stato caratterizzato da alcuni eventi rilevanti: - La fine della politica dei tassi zero in USA - L avvio del QE in Europa

La congiuntura. italiana. La stima trimestrale del Pil

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

La situazione dell investitore è chiaramente scomoda e occorre muoversi su due fronti:

Analisti e strategisti di mercato amano interpretare le dinamiche dei mercati azionari in termini di fasi orso, fasi toro, cercando una chiave interpretativa dei mercati, a dimostrazione che i prezzi non

Analisti e strategisti di mercato amano interpretare le dinamiche dei mercati azionari in termini di fasi orso, fasi toro, cercando una chiave interpretativa dei mercati, a dimostrazione che i prezzi non

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

VIEW SUI MERCATI (16/04/2015)

") VIEW SUI MERCATI (16/04/2015) STOXX600 Europe Lo STOXX600 ha superato l importante resistenza toccata nel 2007 a quota 400, confermando le nostre previsioni di un mese fa. Il trend di medio-lungo periodo

VIEW SUI MERCATI (16/04/2015) STOXX600 Europe Lo STOXX600 ha superato l importante resistenza toccata nel 2007 a quota 400, confermando le nostre previsioni di un mese fa. Il trend di medio-lungo periodo

Strategia d investimento obbligazionaria. Bollettino mensile no. 4 aprile 2014 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 4 aprile A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono unicamente

Strategia d investimento obbligazionaria Bollettino mensile no. 4 aprile A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono unicamente

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Aprile - giugno 2015

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Aprile - giugno 2015 Euro/dollaro Dopo aver toccato il livello minimo negli ultimi dodici anni, nel secondo trimestre

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Aprile - giugno 2015 Euro/dollaro Dopo aver toccato il livello minimo negli ultimi dodici anni, nel secondo trimestre

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2013

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2013 Le previsioni delle imprese manifatturiere liguri per il terzo trimestre 2013 hanno confermato alcuni

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2013 Le previsioni delle imprese manifatturiere liguri per il terzo trimestre 2013 hanno confermato alcuni

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Strategia d investimento obbligazionaria. Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

Strategia d investimento obbligazionaria Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

Il contesto attuale e le prospettive dei mercati

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg

Strategia d investimento obbligazionaria. Bollettino mensile no. 5 maggio 2014 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. maggio A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono unicamente

Strategia d investimento obbligazionaria Bollettino mensile no. maggio A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono unicamente

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 6 giugno A cura dell

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 6 giugno A cura dell

Per maggiori notizie e analisi più approfondite, vai su www.etoro.net

Analisi Settimanale dei rcati Visita il nuovo network di social trading di etoro: openbook.etoro.com Performance deludenti per i titoli e le materie prime a più alto rischio dal momento che questa settimana

Analisi Settimanale dei rcati Visita il nuovo network di social trading di etoro: openbook.etoro.com Performance deludenti per i titoli e le materie prime a più alto rischio dal momento che questa settimana

Relazione Semestrale al 25 giugno 2013

Relazione Semestrale al 25 giugno 2013 Fondo comune di investimento mobiliare aperto di diritto italiano armonizzato alla Direttiva 2009/65/CE INDICE Considerazioni Generali - Commento Macroeconomico...

Relazione Semestrale al 25 giugno 2013 Fondo comune di investimento mobiliare aperto di diritto italiano armonizzato alla Direttiva 2009/65/CE INDICE Considerazioni Generali - Commento Macroeconomico...

II L EVOLUZIONE DELL ECONOMIA ITALIANA

II L EVOLUZIONE DELL ECONOMIA ITALIANA II.1 L Economia Italiana nel 2004 Gli Sviluppi Recenti Dopo la battuta d arresto avvenuta alla fine dell anno scorso, l economia italiana è tornata a crescere nel

II L EVOLUZIONE DELL ECONOMIA ITALIANA II.1 L Economia Italiana nel 2004 Gli Sviluppi Recenti Dopo la battuta d arresto avvenuta alla fine dell anno scorso, l economia italiana è tornata a crescere nel

MC Capital Ltd Consulenza Finanziaria & Gestione di Portafoglio

Newsletter mercati e valute 22 febbraio 2013 Le minute dell ultima riunione della Federal Reserve mostrano divergenze all interno della Banca Centrale Usa sul piano di stimoli monetari a sostegno dell

Newsletter mercati e valute 22 febbraio 2013 Le minute dell ultima riunione della Federal Reserve mostrano divergenze all interno della Banca Centrale Usa sul piano di stimoli monetari a sostegno dell

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

8a+ Investimenti Sgr. Latemar

8a+ Investimenti Sgr Fondo Comune d Investimento Mobiliare Aperto Latemar RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Sede Legale: Varese, Piazza Monte Grappa 4 Tel 0332-251411 Telefax 0332-251400 Capitale

8a+ Investimenti Sgr Fondo Comune d Investimento Mobiliare Aperto Latemar RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Sede Legale: Varese, Piazza Monte Grappa 4 Tel 0332-251411 Telefax 0332-251400 Capitale

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 21 marzo 2013 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 21 marzo 2013 S.A.F.

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

Snam e i mercati finanziari

Snam e i mercati finanziari Nel corso del 2012 i mercati finanziari europei hanno registrato rialzi generalizzati, sebbene in un contesto di elevata volatilità. Nella prima parte dell anno le quotazioni

Snam e i mercati finanziari Nel corso del 2012 i mercati finanziari europei hanno registrato rialzi generalizzati, sebbene in un contesto di elevata volatilità. Nella prima parte dell anno le quotazioni

Il Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 18 Novembre 2014

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Gennaio marzo 2015

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Gennaio marzo 2015 Euro/dollaro Le dinamiche divergenti delle politiche monetarie di FED e BCE hanno portato nei primi

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Gennaio marzo 2015 Euro/dollaro Le dinamiche divergenti delle politiche monetarie di FED e BCE hanno portato nei primi

Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 12 Novembre 2015

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009 WEST ONE REAL ESTATE s.r.o. Staropramenna 31,Praga 5,Praga ( CZ) Telefono: 0042 0257213941 Contatti: Stefano Camnasio - s.camnasio@westone.cz

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009 WEST ONE REAL ESTATE s.r.o. Staropramenna 31,Praga 5,Praga ( CZ) Telefono: 0042 0257213941 Contatti: Stefano Camnasio - s.camnasio@westone.cz

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 8 agosto A cura dell

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 8 agosto A cura dell

Strategia d investimento obbligazionaria. Bollettino mensile no. 1 Gennaio 2013 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 1 Gennaio A cura dell Ufficio Ricerca e Analisi Strategia d investimento obbligazionaria Considerazioni riassuntive degli indicatori analizzati

Strategia d investimento obbligazionaria Bollettino mensile no. 1 Gennaio A cura dell Ufficio Ricerca e Analisi Strategia d investimento obbligazionaria Considerazioni riassuntive degli indicatori analizzati

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

l evoluzione del listino: societa e titoli quotati

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

MEDIOLANUM CRISTOFORO COLOMBO

MEDIOLANUM CRISTOFORO COLOMBO RELAZIONE SEMESTRALE AL 29/06/2007 98 MEDIOLANUM CRISTOFORO COLOMBO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il semestre

MEDIOLANUM CRISTOFORO COLOMBO RELAZIONE SEMESTRALE AL 29/06/2007 98 MEDIOLANUM CRISTOFORO COLOMBO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il semestre

UNA BOLLA SPECULATIVA SUI TITOLI DI STATO?

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

MC Capital Ltd Consulenza Finanziaria & Gestione di Portafoglio

Newsletter Valute 18 marzo 2013 Il 16 marzo i Ministri delle Finanze dell Eurogruppo hanno deciso di varare un piano di aiuti da 10 miliardi di Euro per salvare Cipro dal fallimento. Punto cruciale del

Newsletter Valute 18 marzo 2013 Il 16 marzo i Ministri delle Finanze dell Eurogruppo hanno deciso di varare un piano di aiuti da 10 miliardi di Euro per salvare Cipro dal fallimento. Punto cruciale del

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

IL CONTESTO Dove Siamo

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

Nota Congiunturale Numero 2 Giugno 2009

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Elaborazione flash. Ufficio Studi Confartigianato Vicenza 06/05/2015

Elaborazione flash Ufficio Studi Confartigianato Vicenza 06/05/2015 Le esportazioni di Vicenza e la dinamica del cambio nei mercati del made in Vicenza Tra i primi 20 mercati di destinazione dei prodotti

Elaborazione flash Ufficio Studi Confartigianato Vicenza 06/05/2015 Le esportazioni di Vicenza e la dinamica del cambio nei mercati del made in Vicenza Tra i primi 20 mercati di destinazione dei prodotti

Il credito in Toscana. III trimestre 2015

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

DOW JONES grafico daily. Aggiornamento del 17/03/13

DOW JONES grafico daily Se per S&P500 la correzione è stata breve quella sul Dow Jones è stata inesistente, un consolidamento sui massimi è stato sufficiente per assorbire le prese di beneficio e riprendere

DOW JONES grafico daily Se per S&P500 la correzione è stata breve quella sul Dow Jones è stata inesistente, un consolidamento sui massimi è stato sufficiente per assorbire le prese di beneficio e riprendere

FONDO COMUNE DI INVESTIMENTO MOBILIARE APERTO DI DIRITTO ITALIANO CATEGORIA: MERCATO MONETARIO RELAZIONE SEMESTRALE AL 30 GIUGNO

Società di Gestione del Risparmio S.p.A. Largo della Fontanella di Borghese, 19-00186 Roma Iscritta al n. 99 dell Albo delle SGR tenuto dalla Banca d Italia AGORA CASH FONDO COMUNE DI INVESTIMENTO MOBILIARE

Società di Gestione del Risparmio S.p.A. Largo della Fontanella di Borghese, 19-00186 Roma Iscritta al n. 99 dell Albo delle SGR tenuto dalla Banca d Italia AGORA CASH FONDO COMUNE DI INVESTIMENTO MOBILIARE

terziario friuli venezia giulia ottobre 2013

! terziario friuli venezia giulia ottobre 2013 osservatorio trimestrale sull andamento delle imprese del terziario del friuli venezia giulia rapporto di ricerca terzo trimestre 2013 trieste, 17 ottobre

! terziario friuli venezia giulia ottobre 2013 osservatorio trimestrale sull andamento delle imprese del terziario del friuli venezia giulia rapporto di ricerca terzo trimestre 2013 trieste, 17 ottobre

Fondo Raiffeisen Strategie Fonds

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Per maggiori notizie e analisi più approfondite, vai su www.etoro.net

Visita il nuovo network di social trading di etoro: openbook.etoro.com Rialzo dei mercato azionari durante questa settimana grazie ai dati migliori delle attese provenienti dalla Cina che hanno ridato

Visita il nuovo network di social trading di etoro: openbook.etoro.com Rialzo dei mercato azionari durante questa settimana grazie ai dati migliori delle attese provenienti dalla Cina che hanno ridato

Analisi dell oro. Dal 1980 al 2008

Analisi dell oro Dal 1980 al 2008 La fase discendente dei prezzi dell oro iniziata nel 1979 si conclude nell agosto del 1999, dopo 20 anni quando tocca il suo minimo ventennale a quota 252. Dopo un tentativo

Analisi dell oro Dal 1980 al 2008 La fase discendente dei prezzi dell oro iniziata nel 1979 si conclude nell agosto del 1999, dopo 20 anni quando tocca il suo minimo ventennale a quota 252. Dopo un tentativo

Ambrosetti Am riduce l'azionario in portafoglio

07/12/2015 Ambrosetti Am riduce l'azionario in portafoglio L'analisi dei mercati a cura dell'ad Allegri. A dicembre meno esposizione al rischio, mentre aumenta la selezione settoriale www.finanzareport.it

07/12/2015 Ambrosetti Am riduce l'azionario in portafoglio L'analisi dei mercati a cura dell'ad Allegri. A dicembre meno esposizione al rischio, mentre aumenta la selezione settoriale www.finanzareport.it

Coordinamento Centro Studi Ance Salerno - Area Informatica

Centro Studi Il Report L ANALISI DELLE DINAMICHE DELL EROGAZIONE DEL CREDITO CONFERMA IL TREND IN RIPRESA DELL IMMOBILIARE ANCE SALERNO: CAMPANIA LEADER NELLA RIPARTENZA DEI MUTUI I prestiti concessi alle

Centro Studi Il Report L ANALISI DELLE DINAMICHE DELL EROGAZIONE DEL CREDITO CONFERMA IL TREND IN RIPRESA DELL IMMOBILIARE ANCE SALERNO: CAMPANIA LEADER NELLA RIPARTENZA DEI MUTUI I prestiti concessi alle

Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio)

") Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio) Prima un breve cenno alla situazione Macroeconomica che interessa questi 2 mercati- Anche qui ha pesato

Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio) Prima un breve cenno alla situazione Macroeconomica che interessa questi 2 mercati- Anche qui ha pesato

KAIROS PARTNERS SGR S.p.A.

KAIROS PARTNERS SGR S.p.A. Relazione Semestrale al 30.06.2015 FONDO COMUNE DI INVESTIMENTO MOBILIARE APERTO Kairos Income Kairos Partners SGR S.p.A. Sede Legale: Via San Prospero 2, 20121 Milano Tel 02.777181

KAIROS PARTNERS SGR S.p.A. Relazione Semestrale al 30.06.2015 FONDO COMUNE DI INVESTIMENTO MOBILIARE APERTO Kairos Income Kairos Partners SGR S.p.A. Sede Legale: Via San Prospero 2, 20121 Milano Tel 02.777181

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia. Marco Lossani (Università Cattolica di Milano)

") Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia Marco Lossani (Università Cattolica di Milano) Scenario internazionale Economia globale sconta ancora l eredità della crisi

Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia Marco Lossani (Università Cattolica di Milano) Scenario internazionale Economia globale sconta ancora l eredità della crisi

CFA Italy Radiocor Financial Business Survey. CFA Italy Radiocor Sentiment Index

CFA Italy Radiocor Financial Business Survey CFA Italy Radiocor Sentiment Index AGOSTO 15 CFA Italy Radiocor Financial Business Survey Agosto 15 Al sondaggio, svolto da CFA Italy in collaborazione con

CFA Italy Radiocor Financial Business Survey CFA Italy Radiocor Sentiment Index AGOSTO 15 CFA Italy Radiocor Financial Business Survey Agosto 15 Al sondaggio, svolto da CFA Italy in collaborazione con

2014 meglio del 2013?

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La congiuntura economica 2014 meglio del 2013? Roberto Cesarini Intesa Sanpaolo Private Banking 20 marzo 2014 - Milano Contesto 1/2 Quadro economico in lento

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La congiuntura economica 2014 meglio del 2013? Roberto Cesarini Intesa Sanpaolo Private Banking 20 marzo 2014 - Milano Contesto 1/2 Quadro economico in lento

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 13 Maggio 2013 Più raccolta, meno prestiti PIÚ RACCOLTA, MENO PRESTITI Continuano a ridursi gli impieghi, con saggi che nel caso delle famiglie raggiungono valori di massimo

RAPPORTO CER Aggiornamenti 13 Maggio 2013 Più raccolta, meno prestiti PIÚ RACCOLTA, MENO PRESTITI Continuano a ridursi gli impieghi, con saggi che nel caso delle famiglie raggiungono valori di massimo

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Roberto Manzato Vita e Danni non Auto Milano, 16 luglio 2012

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Roberto Manzato Vita e Danni non Auto Milano, 16 luglio 2012

Annuario Istat-Ice 2008

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

Proiezioni macroeconomiche per l area dell euro formulate dagli esperti dell Eurosistema

Proiezioni macroeconomiche per l area dell euro formulate dagli esperti dell Eurosistema Sulla base delle informazioni disponibili al 20 novembre 2004, gli esperti dell Eurosistema hanno elaborato le proiezioni

Proiezioni macroeconomiche per l area dell euro formulate dagli esperti dell Eurosistema Sulla base delle informazioni disponibili al 20 novembre 2004, gli esperti dell Eurosistema hanno elaborato le proiezioni

Incontro ABT con i politici ticinesi

1 Incontro ABT con i politici ticinesi C. Genasci, Membro della Direzione generale Vezia, 15 febbraio 2007 2006 in generale 2 Congiuntura! PIL (crescita reale 2006) Mondo: +5% (tasso di crescita superiore

1 Incontro ABT con i politici ticinesi C. Genasci, Membro della Direzione generale Vezia, 15 febbraio 2007 2006 in generale 2 Congiuntura! PIL (crescita reale 2006) Mondo: +5% (tasso di crescita superiore

IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

Osservatorio sul Mercato Immobiliare, Novembre 2014 NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A OTTOBRE 2014 1. Genova Evoluzione delle compravendite

Numero di compravendite Numero di compravendite Osservatorio sul Mercato Immobiliare, Novembre 1 G E N O V A NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A OTTOBRE 1 1.. Evoluzione delle compravendite Settore

Numero di compravendite Numero di compravendite Osservatorio sul Mercato Immobiliare, Novembre 1 G E N O V A NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A OTTOBRE 1 1.. Evoluzione delle compravendite Settore

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

IV. ANALISI DI SENSITIVITÀ

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 3// Pagina 1 Questa nota ha finalità puramente informative e riflette

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 3// Pagina 1 Questa nota ha finalità puramente informative e riflette

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

Schroders Private Banking

Schroders Private Banking Weekly newsletter Schroders Italy SIM S.p.A. Via della Spiga, 30-20121 Milano Tel: 0276377.1 Fax: 0276377300 www.schroders.it 1 Il Mercato Europeo Andamento dei principali indici

Schroders Private Banking Weekly newsletter Schroders Italy SIM S.p.A. Via della Spiga, 30-20121 Milano Tel: 0276377.1 Fax: 0276377300 www.schroders.it 1 Il Mercato Europeo Andamento dei principali indici

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 3 trimestre 2015 e previsioni 4 trimestre 2015

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 3 trimestre 2015 e previsioni 4 trimestre 2015 Udine, 20 novembre 2015 Corso Vittorio Emanuele II, 47-33170 Pordenone - Tel. +39 0434 381211 - fax +39 0434

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 3 trimestre 2015 e previsioni 4 trimestre 2015 Udine, 20 novembre 2015 Corso Vittorio Emanuele II, 47-33170 Pordenone - Tel. +39 0434 381211 - fax +39 0434

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

N.9. EDI.CO.LA.NEWS Edilizia e Costruzioni nel Lazio. Dati&Mercato

EDI.CO.LA.NEWS Dati&Mercato N.9 EDILIZIA RESIDENZIALE: IL RINNOVO SI FERMA E PROSEGUE IL CALO DELLE NUOVE COSTRUZIONI Il valore di un mercato è determinato dalla consistenza degli investimenti che vi affluiscono.

EDI.CO.LA.NEWS Dati&Mercato N.9 EDILIZIA RESIDENZIALE: IL RINNOVO SI FERMA E PROSEGUE IL CALO DELLE NUOVE COSTRUZIONI Il valore di un mercato è determinato dalla consistenza degli investimenti che vi affluiscono.

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

Scenari macroeconomici e prospettive di crescita

Scenari macroeconomici e prospettive di crescita Luca Paolazzi Direttore Centro Studi Confindustria Lo scenario economico globale presenta condizioni favorevoli. Ma l incertezza è il maggior ostacolo a

Scenari macroeconomici e prospettive di crescita Luca Paolazzi Direttore Centro Studi Confindustria Lo scenario economico globale presenta condizioni favorevoli. Ma l incertezza è il maggior ostacolo a

Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

Analisi settimanale N7 Settimana 12-16 Novembre

Analisi settimanale N7 Settimana 12-16 Novembre MERCATO AZIONARIO- SP500 Come ci aspettavamo il mercato americano è sceso anche la scorsa settimana, tuttavia lo ha fatto in un modo più significativo del

Analisi settimanale N7 Settimana 12-16 Novembre MERCATO AZIONARIO- SP500 Come ci aspettavamo il mercato americano è sceso anche la scorsa settimana, tuttavia lo ha fatto in un modo più significativo del

Vendere per crescere. Il caso della vendita di diritti di edizione nell editoria per ragazzi

Vendere per crescere. Il caso della vendita di diritti di edizione nell editoria per ragazzi Giovanni Peresson (giovanni.peresson@aie.it) Elisa Molinari (elisa.molinari@ediser.it) La compravendita di diritti

Vendere per crescere. Il caso della vendita di diritti di edizione nell editoria per ragazzi Giovanni Peresson (giovanni.peresson@aie.it) Elisa Molinari (elisa.molinari@ediser.it) La compravendita di diritti