Cosa è la Finanza Islamica?

|

|

|

- Angelo Tosi

- 8 anni fa

- Visualizzazioni

Transcript

1 La Finanza Islamica

2 Sommario Cosa è la Finanza Islamica? I principi giuridico-religiosi Un fenomeno globale in rapida ascesa La Legge Islamica dei contratti La Banca Islamica I mercati finanziari: equity e Sukuk L Assicurazione Islamica: Takaful Una nuova governance: il caso inglese Problematiche e prospettive per il mercato italiano

3 Cosa è la Finanza Islamica? Istituti giuridici, strumenti finanziari, imprese conformi ai dettami e alle tradizioni della legge islamica Finanza religiosa => finanza etica => finanza Il legame con le attività reali Relazione diretta risparmio - investimento Dalla banca islamica... al wealth management 1963 in Egitto l esperienza di Al-Najjar /9, l aumento del prezzo del petrolio, le banche di investimento globali

4 I principi giuridico religiosi... Corano, Hadith, Sunna, Fiqh = Sharia Riba => divieto dell interesse, dell usura Gharar => divieto dell incertezza Maysir => divieto della speculazione Haram (vietato) vs Halal (consentito)

5 ... e delimitazione del riba... La proibizione dell interesse (=dell aumento) scatta soltanto quando entrambi i termini di una transazione sono monetari. Poiché la moneta, a differenza dei beni durevoli, non ha una sua utilità intrinseca (non può essere utilizzata per soddisfare bisogni umani direttamente) né ha una qualità specifica che la differenzi da un altra, il suo scambio non può essere lecito che se effettuato alla pari. Questa proibizione mantiene la sua efficacia nelle transazioni differite (=creditizie) dove un aumento (=l interesse) è basato solo sul trascorrere del tempo

né ha una qualità specifica che la differenzi da un altra, il suo scambio non può essere lecito che se effettuato alla pari.")

6 ... il riba nella pratica Nella pratica è considerata usura ogni guadagno su un prestito che sia predeterminato e non basato sui profitti dell investimento Inoltre, il debito - o titolo che rappresenti solo debito - non è uno strumento negoziabile poiché il suo commercio equivale a un commercio in obbligazioni monetarie che non è permesso se non su una base di assoluta parità

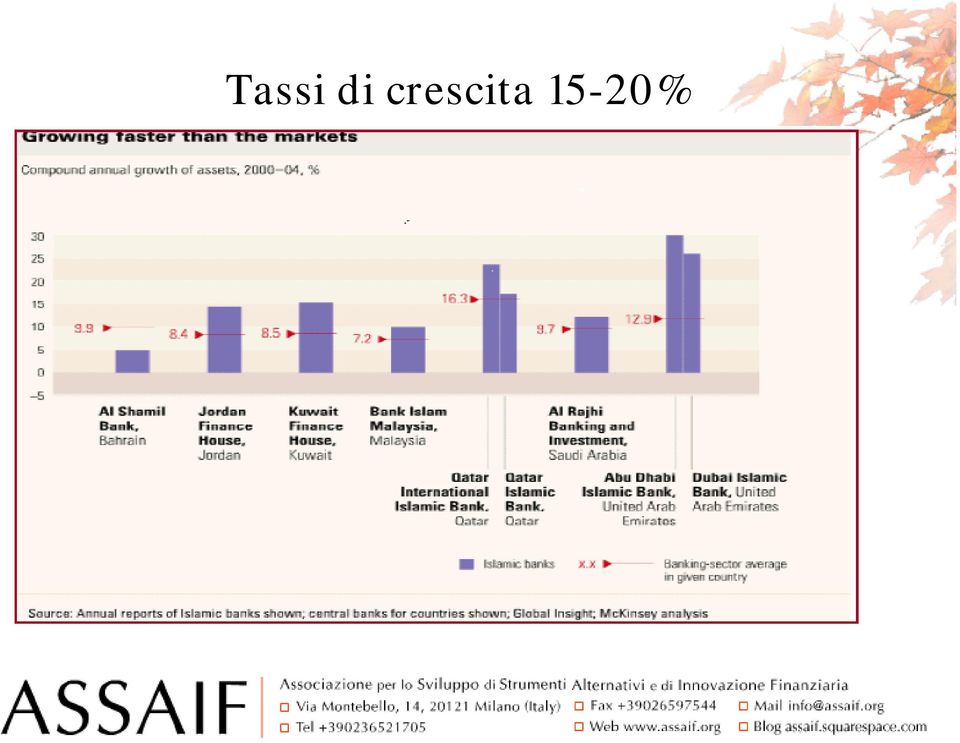

7 Un fenomeno globale in rapida ascesa Geografico (Kuala Lumpur, Dubai, Londra) Finanziario (banca, mercati finanziari, wealth management, assicurazioni) Musulmani nel mondo: 1,8 mld Assets stimati > 1000 mld $ Oltre 250 istituzioni finanziarie islamiche

8 ... un fenomeno globale in rapida ascesa Presenza principali banche di investimento globali Autorità regolamentari nazionali e sovra-nazionali Centri ricerca (Harvard Islamic Finance Project -USA)... master e specializzazioni (IFQ Institute - Londra) Indici di borsa rispettosi dei principi shariatici Tasso di crescita annuo assets ( ): 15-20%

Indici di borsa rispettosi dei")

9 musulmani nel mondo 1,8 mld Fonte: Central Bank of Bahrain

10 ... alcune autorità regolamentari nazionali... Bank Negara (Banca Centrale Malese) 2010 obiettivo 20% attività del sistema bancario rispettose dei principi shariatici State Bank of Pakistan (Banca Centrale del Pakistan) 2010 obiettivo 15% attività sistema bancario dall attuale 3% Central Bank of Bahrain (Banca Centrale del Bahrain) Office of the Comptroller of the Currency (Dipartimento del Tesoro americano) regolamentazione del mutuo islamico Financial Services Authority in Gran Bretagna 2006 autorizzazione operatività della Islamic Bank of Britain Ministero del Tesoro inglese 2007 annuncio volontà di emettere Sukuk

regolamentazione del mutuo islamico Financial Services Authority in Gran Bretagna 2006")

11 ... e alcune autorità regolamentari sovranazionali... La Islamic Development Bank (IDB) ( istituzione finanziaria di sviluppo multilaterale che utilizza gli strumenti di finanziamento shariatici per sostenere progetti di sviluppo nei paesi membri nei settori agricolo, industriale e delle infrastrutture. Finanzia, anche, le PMI e gli schemi di microfinanziamento. L unità di conto della IDB è il dinaro islamico (DI) equivalente a uno Special Drawing Right (SDR) dell IMF. Opera dal 1973 con sede in Saudi Arabia e annovera 56 stati membri

12 ... e alcune autorità regolamentari sovranazionali... La Accounting and Auditing Organization of Islamic Financial Institutions (AAOIFI) ( associazione internazionale non profit che prepara le linee guida e fissa gli standard per la contabilità, l auditing, la governance e l etica. L obiettivo è armonizzare le politiche di accounting e le procedure. Le sue pubblicazioni sono il punto di riferimento delle istituzioni finanziarie islamiche per la corretta gestione amministrativa degli strumenti finanziari utilizzati. Opera dal 1990 con sede in Bahrain e annovera 140 membri da 30 paesi.

13 ... e alcune autorità regolamentari sovranazionali... L Islamic Financial Services Board (IFSB) ( organismo internazionale istituito che promuove la stabilità della IFS emettendo standard prudenziali e principi guida relativi alla capital adequacy policy, il risk management. Interagisce con Bank of International Settlements (BIS), International Securities of Securities Commissions (IOSCO), Comitato di Basilea. Guiding Principles of Risk Management and Capital Adequacy Standard (Dicembre 2005) Sede in Malaysia, opera dal 2003 e annovera 11o membri tra cui IMF, WB, BIS.

, International Securities of Securities Commissions (IOSCO), Comitato di Basilea.")

14 ... e alcune autorità regolamentari sovranazionali... Il Council for Islamic Banks and Financial Institutions (CIBFI) ( organizzazione internazionale autonoma non profit istituita per promuovere la IFS. Comprende sia autorità regolamentari che operatori. Ha sede in Bahrain e opera dal 2001.

: organizzazione internazionale autonoma non profit istituita per")

15 ... e alcune autorità regolamentari sovranazionali... L International Islamic Financial Market (IIFM) ( istituzione finalizzata alla promozione di mercati primari e secondari di strumenti finanziari islamici (standardizzazione strumenti, sviluppo infrastrutture). Esplora alleanze con Exchanges internazionali. Fondato della Banche Centrali di Bahrain, Brunei, Indonesia, Malesia, Sudan e dalla Islamic Development Bank, opera dal 2002 con sede nel Bahrain.

16 Tassi di crescita 15-20%

17 La legge islamica dei contratti Corpo fondamentale ed etico del sistema commerciale legale islamico Wa d (promessa unilaterale) Mua hida (promessa bilaterale) Aqd (contratto): due parti indipendenti offerta ed accettazione sia sull oggetto che sul prezzo accettazione deve seguire l offerta effetto materiale in esecuzione del contratto

18 classificazione dei contratti di partnership (shirkah) Mudaraba (partecipazione ai profitti) Musharaka, Musharaka descrescente (partecipazione ai profitti e perdite) di scambio (muawadat) Bai Murabaha Bai Sarf Bai Salam Bai Istisn a Bai Al Arbun che consentono il trasferimento dell usufrutto (manfa a) Ijara => leasing convenzionale di custodia/sicurezza (wadia)

Ijara => leasing convenzionale di")

19 Mudaraba 4 Progetto 3 quota nei profitti Commissione Mudarib o perdite capitale 2 lavoro esperienza quota nei profitti 4 Banca Islamica Rabb al-mal Cliente Mudarib 1 Le parti stipulano il contratto fissando la percentuale di partecipazione ai profitti

20 contratto di partecipazione ai profitti Le parti: Rabb al-mal => apporta il capitale Mudarib => apporta il lavoro L oggetto: progetti rispettosi dei principi shariatici vincolati - non vincolati Percentuale di partecipazione ai profitti (validità del contratto) Le perdite gravano solo sul Rabb al-mal salvo il caso in cui il Mudarib si sia comportato con negligenza. Applicazioni operative: Conti di Investimento => depositi bancari Finanziamento imprese => la banca valuta un progetto e la sua redditività, lascia piena libertà di agire all imprenditore ma partecipa ai profitti invece che ricevere un interesse

21 Musharaka 3 Progetto 3 quota nei profitti quota nei profitti perdite proporzionali al capitale capitale lavoro 2 capitale lavoro perdite proporzionali al capitale Partner I Partner II 1 Le parti stipulano il contratto fissando la percentuale di partecipazione ai profitti e nomina gestore del progetto

22 contratto di partecipazione ai profitti/perdite Le parti apportano sia capitale che lavoro: capitale => denaro, immobili, terreni, beni immateriali (brand, reputazione) lavoro => ogni partner può partecipare ma di norma nominato un membro della partnership o un terzo per la conduzione del business di ogni giorno Oggetto: progetti rispettosi dei principi shariatici Partecipazione ai profitti => percentuale stabilita nel contratto Partecipazione alle perdite => proporzionale al capitale versato Applicazioni operative: Musharaka descrescente => finanziamento all acquisto immobiliare o la banca islamica partecipa all acquisto ottenendo una quota di proprietà dell immobile; o la quota viene progressivamente trasferita al comproprietario-conduttore a fronte del pagamento periodico di una somma di denaro (canone di affitto) per la quota non ancora posseduta; o al termine del contratto il locatario ottiene la piena proprietà dell immobile

23 Murabaha Banca Islamica 3 4 Prezzo (P) Consegna del bene Consegna del bene Acquirente Prezzo (P+K) Pagamento dilazionato Venditore 1 Cliente della banca 2 L acquirente e la banca islamica stipulano una Murabaha fissando K

24 contratti con mark up Vendita immediata pagamento futuro e/o dilazionato L acquirente del bene (cliente della banca) concorda con il venditore il prezzo (P) e le caratteristiche del bene La banca islamica acquista la proprietà del bene dal venditore la banca può nominare l acquirente proprio agente (accordo di agenzia) La banca islamica rivende il bene al proprio cliente al prezzo (P + K) K rappresenta il mark up ed è specificato alla stipula del contratto Il prezzo (P+K) può essere dilazionato nel tempo Applicazioni operative: numerose transazioni per consumatori (finanziamento auto, immobiliare ) finanziamento alle esportazioni Commodity Murabaha => investimento a breve della liquidità

25 Ijara Venditore 3 Locatore Banca Islamica 4 Consegna del bene 5 Canone di locazione periodico 6 IjarawaIqtina=> a scadenza trasferimento proprietà Locatario Cliente della banca 1 Il cliente della banca e venditore concordano caratteristiche bene 2 Il cliente della banca e la banca islamica stipulano una Ijara

26 leasing convenzionale La banca islamica (locatore) compra un bene e lo da in leasing al cliente (locatario) contro il pagamento di un canone La banca rimane proprietaria del bene durante il contratto La banca islamica è responsabile per i costi legati alla proprietà nella pratica la banca nomina il cliente suo agente Il cliente è responsabile del mantenimento del corretto funzionamento del bene La banca è responsabile per ogni danno accaduto accidentalmente salvo sia provata la malafede del locatario Il locatario può dare a sua volta il bene in leasing ma è necessario il consenso del locatore Ijara wa Iqtina => a scadenza la proprietà passa al locatore promessa unilaterale del locatore al trasferimento

27 La banca islamica Gestore di attività e progetti Partecipa direttamente al rischio d impresa del finanziato (partecipa agli utili) Viene valutata la redditività di un progetto non il merito creditizio del finanziato Il depositante partecipa al rischio d impresa della banca => conti d investimento Banca convenzionale => differenza tassi attivi e passivi

28 banca islamica vs banca convenzionale Caratteristica Banca islamica Banca convenzionale Garanzia del valore nominale dei: depositi a vista conti di investimento SI NO SI SI Fondo Interbancario di Tutela dei Depositi Remunerazione dei: depositi a vista conti di investimento NO dipende dall andamento degli utili della banca stabilita contrattualmente per entrambi legata all andamento della politica monetaria non agli utili della singola banca Principio di partecipazione agli utili e alle perdite uso di garanzie da parte della banca SI modalità di finanziamento imprese non è consentito nelle operazione di partecipazione a utili e perdite NO principio di separazione banca-industria SI (sempre) Comitato Shariatico SI comitati etici

29 Consolidated Income Statement 31 December 2006

30 Consolidated Balance Sheet 31 December 2006

31 ... prospettive Il ruolo del comitato shariatico Omogeneità delle regole di accounting La tutela del depositante investitore (equalizzatori ma anche partecipazione assembleare) La diversificazione degli assets Lo sviluppo dei contratti musharaka (ventur capital private equity)

32 I mercati finanziari: equity Dow Jones Islamic Market Index FTSE Global Islamic Index Processo di investimento => selezione delle società: selezione settori industriali o sono vietati investimenti in società che svolgono le seguenti attività: assicurazione, banche convenzionali, alcol, produzione e distribuzione maiale, difesa/militari, pornografia, casinos selezione secondo parametri finanziari o totale debito/capitalizzazione < 33% o ricavi da interessi/totale ricavi < 5% o crediti a breve/totale attivo < 45% Comitato Shariatico => emette delle fatwe 300 mld $ e 250 fondi di investimento

33 Sukuk I Sukuk sono certificati fiduciari garantiti da attività che evidenziano la proprietà di una attività o il suo usufrutto Questi certificati sono, a loro volta, basati su degli istituti finanziari tradizionali islamici che sono utilizzati da oltre 1500 anni I Sukuk non sono dei tipi di attività completamente nuove. Sono titoli che impiegano tecniche di ingegneria finanziaria esistenti (strutture di cartolarizzazione) che creano delle obbligazioni garantite da attività reali che sono anche rispettose della Sharia

34 ... Sukuk I rendimenti e i flussi finanziari devono essere legati alle attività comprate o essere quelle generate da una attività una volta costruita (project finance) Coloro che emettono i Sukuk devono portare e utilizzare delle attività tangibili nella struttura Questo obbligo ha delle conseguenze dirette per i prodotti derivati

35 L assicurazione islamica: Takaful Takaful: in arabo mutualità, solidarietà l Islam consente di prendere misure per ridurre il rischio ma non consente di negoziare garanzie perché tali contratti contengono elementi di maysir (speculazione) e gharar (incertezza) Nell assicurazione convenzionale la società assicurativa scommette (maysir) che la somma dei premi incassati sia maggiore dei sinistri pagati agli assicurati Nell assicurazione convenzionale l assicurato paga un premio certo per un beneficio incerto (nullo o molto più grande del premio) (gharar) Il takaful è una forma di assicurazione basata sul concetto coranico della mutua assistenza e i suoi fondamenti di base fanno riferimento alla cooperazione e alla reciprocità, alla responsabilità condivisa e all interesse comune

36 Una nuova governance: il caso inglese Settembre la FSA autorizza l apertura della Islamic Bank of Britain Giugno Gordon Brown (Cancelliere dello Scacchiere): l ambizione è fare della Gran Bretagna la porta di accesso alla finanza e ai commerci islamici la FSA autorizza la European Islamic Investment Bank Aprile 2007 Il Ministero del Tesoro annuncia l intenzione di emettere Sukuk una storia tutta da raccontare

37 Problematiche e prospettive per il mercato italiano la presenza musulmana in Italia il posizionamento strategico nel Mediterraneo 2010: area di libero scambio nel Mediterraneo... l entrata della Turchia in Europa (Asya Bank) Banca Euromediterranea (BEI) => ruolo dell Italia Welcome Banking e alcuni casi isolati le opportunità

38 Per saperne di più Islamic Banking & Finance in the Kingdon of Bahrain An Introduction to Islamic Finance, Theory and Practice, Iqbal & Mirakhor; Wiles & Sons A Basic Guide to Contemporary Islamic Banking and Finance El-Gamal Islamic Banking, Answer to some Frequently Asked Questions Al-Jarhi & Iqbal

39 GRAZIE PER L ATTENZIONE!

Indice. Introduzione. Capitolo 1 IL BISOGNO CAPITOLO 2 LA DOMANDA. pag.

Indice Introduzione XI Capitolo 1 IL BISOGNO 1. Il contesto di riferimento 1 2. Fondamenti dell Economia e della finanza islamica 3 2.1. Storia e sviluppo del sistema bancario islamico 4 2.2. Fasi evolutive

Indice Introduzione XI Capitolo 1 IL BISOGNO 1. Il contesto di riferimento 1 2. Fondamenti dell Economia e della finanza islamica 3 2.1. Storia e sviluppo del sistema bancario islamico 4 2.2. Fasi evolutive

Per informazioni:

Per informazioni: Servizi di Auditing e di revisione Fondazione Quadragesimo Anno Elaborazione di matrici, norme e algoritmi Partners Rilascio certificazioni Rating Servizi di Certificazione Il diritto

Per informazioni: Servizi di Auditing e di revisione Fondazione Quadragesimo Anno Elaborazione di matrici, norme e algoritmi Partners Rilascio certificazioni Rating Servizi di Certificazione Il diritto

ANIMI Associazione Nazionale per l immigrazione PRESIDENZA

Premessa CONVVEEGNO FFAREE IMPPREESSA I PPEER GLLI I SSTTRANI IEERI I IN I ITTALLI I IA Bool looggnnaa 2211 MAGGIO 22000055 OREE 99..0000 ****** FINANZA ISLAMICA di Stefano Masullo** Il sistema finanziario

Premessa CONVVEEGNO FFAREE IMPPREESSA I PPEER GLLI I SSTTRANI IEERI I IN I ITTALLI I IA Bool looggnnaa 2211 MAGGIO 22000055 OREE 99..0000 ****** FINANZA ISLAMICA di Stefano Masullo** Il sistema finanziario

Indice. Introduzione. xiii. Parte prima Il sistema finanziario 1

Indice Introduzione xiii Parte prima Il sistema finanziario 1 1 Il sistema finanziario 3 1.1 La struttura del sistema finanziario 4 1.2 Gli intermediari finanziari 6 1.3 I mercati finanziari 8 1.4 Le autorità

Indice Introduzione xiii Parte prima Il sistema finanziario 1 1 Il sistema finanziario 3 1.1 La struttura del sistema finanziario 4 1.2 Gli intermediari finanziari 6 1.3 I mercati finanziari 8 1.4 Le autorità

Le funzioni del sistema finanziario

Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 1.2 La natura e le caratteristiche degli strumenti finanziari 1.3 Quali funzioni svolge il sistema finanziario 1.3.1 L offerta

Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 1.2 La natura e le caratteristiche degli strumenti finanziari 1.3 Quali funzioni svolge il sistema finanziario 1.3.1 L offerta

La gestione dei propri risparmi - I mercati azionari. Imola, 12 aprile 2016 Luciano Messori

La gestione dei propri risparmi - I mercati azionari Imola, 12 aprile 2016 Luciano Messori Fondo interbancario di tutela dei depositi Art 96-bis del Testo Unico Bancario: «Sono ammessi al rimborso i crediti

La gestione dei propri risparmi - I mercati azionari Imola, 12 aprile 2016 Luciano Messori Fondo interbancario di tutela dei depositi Art 96-bis del Testo Unico Bancario: «Sono ammessi al rimborso i crediti

Federica Miglietta, PhD. Facoltà di Economia. Evento Stoxx, Museo Poldi Pezzoli, Milano

Federica Miglietta, PhD Facoltà di Economia Evento Stoxx, Museo Poldi Pezzoli, Milano Martedì 24 maggio 2011 Perché accostiamo due termini così differenti tra loro: Finanza Islamica ISLAM E RELIGIONE E

Federica Miglietta, PhD Facoltà di Economia Evento Stoxx, Museo Poldi Pezzoli, Milano Martedì 24 maggio 2011 Perché accostiamo due termini così differenti tra loro: Finanza Islamica ISLAM E RELIGIONE E

Indice. 2 La struttura finanziaria dell economia 15. xiii. Presentazione

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

La Finanza Islamica. Paolo Pietro Biancone.

La Finanza Islamica Paolo Pietro Biancone Temi 1. Principi e caratteristiche 2. Finanza/Economia Islamica oggi 3. Banca islamica 4. Tipologie di prodotti della banca islamica 5. Osservatorio sulla finanza

La Finanza Islamica Paolo Pietro Biancone Temi 1. Principi e caratteristiche 2. Finanza/Economia Islamica oggi 3. Banca islamica 4. Tipologie di prodotti della banca islamica 5. Osservatorio sulla finanza

Corso di FINANZA AZIENDALE

Corso di FINANZA AZIENDALE Presentazione del corso e introduzione alla Finanza Aziendale (Brealey, Meyers, Allen, Sandri: cap. 1-2) 1 Contenuti della lezione Presentazione del corso e della modalità d

Corso di FINANZA AZIENDALE Presentazione del corso e introduzione alla Finanza Aziendale (Brealey, Meyers, Allen, Sandri: cap. 1-2) 1 Contenuti della lezione Presentazione del corso e della modalità d

Islamic Banking and Finance

EXECUTIVE 4 weekend - 40 ore Roma, 20 settembre 2019 Islamic Banking and Finance Le nuove dinamiche del business internazionale e la necessità di attirare investimenti da mercati logisticamente distanti

EXECUTIVE 4 weekend - 40 ore Roma, 20 settembre 2019 Islamic Banking and Finance Le nuove dinamiche del business internazionale e la necessità di attirare investimenti da mercati logisticamente distanti

Valentina Cioli Finanza islamica e finanza tradizionale a confronto. Strumenti e strutture nell esperienza internazionale ed europea

A13 Valentina Cioli Finanza islamica e finanza tradizionale a confronto Strumenti e strutture nell esperienza internazionale ed europea Copyright MMXIV ARACNE editrice S.r.l. www.aracneeditrice.it info@aracneeditrice.it

A13 Valentina Cioli Finanza islamica e finanza tradizionale a confronto Strumenti e strutture nell esperienza internazionale ed europea Copyright MMXIV ARACNE editrice S.r.l. www.aracneeditrice.it info@aracneeditrice.it

Banca europea per gli investimenti

Banca europea per gli investimenti La banca dell UE Gli strumenti finanziari BEI Andrea Clerici Bologna, 23.01.2015 Il Gruppo BEI Eroga finanziamenti e consulenza per la realizzazione di progetti d investimento

Banca europea per gli investimenti La banca dell UE Gli strumenti finanziari BEI Andrea Clerici Bologna, 23.01.2015 Il Gruppo BEI Eroga finanziamenti e consulenza per la realizzazione di progetti d investimento

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA 27 ottobre 2015 Gli attori della finanza Andrea Rotti UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Argomenti Attori

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA 27 ottobre 2015 Gli attori della finanza Andrea Rotti UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Argomenti Attori

Indice. Presentazione. xiii

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Le funzioni e le differenziazioni

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Le funzioni e le differenziazioni

Indice. Il sistema finanziario. Capitolo Primo

Indice Prefazione XIII Capitolo Primo Il sistema finanziario 1. La struttura, le funzioni e l organizzazione 1 1.1. La funzione monetaria 2 1.2. La funzione di intermediazione 2 Il mercato dei finanziamenti

Indice Prefazione XIII Capitolo Primo Il sistema finanziario 1. La struttura, le funzioni e l organizzazione 1 1.1. La funzione monetaria 2 1.2. La funzione di intermediazione 2 Il mercato dei finanziamenti

STATO PATRIMONIALE - ATTIVITÀ

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

I PRINCIPI DELLA FINANZA E DELL ASSICURAZIONE ISLAMICA IL TAKAFUL

I PRINCIPI DELLA FINANZA E DELL ASSICURAZIONE ISLAMICA IL TAKAFUL Seminario ANIA - Milano 28 gennaio 2011 I principi generali della finanza islamica e la loro compatibilità con il modello economico e giuridico

I PRINCIPI DELLA FINANZA E DELL ASSICURAZIONE ISLAMICA IL TAKAFUL Seminario ANIA - Milano 28 gennaio 2011 I principi generali della finanza islamica e la loro compatibilità con il modello economico e giuridico

Moneta e sistema bancario

Moneta e sistema bancario Cos è la moneta? La moneta è uno strumento indispensabile al funzionamento dell economia e il mercato monetario condiziona in modo determinante il mercato dei beni reali. Sebbene

Moneta e sistema bancario Cos è la moneta? La moneta è uno strumento indispensabile al funzionamento dell economia e il mercato monetario condiziona in modo determinante il mercato dei beni reali. Sebbene

Ordinanza relativa alla legge federale sulla Banca nazionale svizzera

Ordinanza relativa alla legge federale sulla Banca nazionale svizzera (Ordinanza sulla Banca nazionale, OBN) Modifica del 7 maggio 2014 La Banca nazionale svizzera ordina: I L ordinanza del 18 marzo 2004

Ordinanza relativa alla legge federale sulla Banca nazionale svizzera (Ordinanza sulla Banca nazionale, OBN) Modifica del 7 maggio 2014 La Banca nazionale svizzera ordina: I L ordinanza del 18 marzo 2004

Indice. pag. xiii. Presentazione della terza edizione, di Roberto Ruozi » 1» 1» 4

Indice Presentazione della terza edizione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro

Indice Presentazione della terza edizione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro

Le banche LA STRUTTURA DEL SISTEMA FINANZIARIO ITALIANO LA STRUTTURA DEL SISTEMA FINANZIARIO

LA STRUTTURA DEL SISTEMA FINANZIARIO ITALIANO Banche Intermediari creditizi non bancari Intermediari della securities industry Assicurazioni LA STRUTTURA DEL SISTEMA FINANZIARIO Fonte Banca d Italia, relazione

LA STRUTTURA DEL SISTEMA FINANZIARIO ITALIANO Banche Intermediari creditizi non bancari Intermediari della securities industry Assicurazioni LA STRUTTURA DEL SISTEMA FINANZIARIO Fonte Banca d Italia, relazione

28 ottobre Gli strumenti indiretti: dai fondi ai derivati Giorgio Bensa

28 ottobre 2014 Gli strumenti indiretti: dai fondi ai derivati Giorgio Bensa Indici di mercato Benchmark Consentono di aggregare l andamento di numerosi titoli Sono costruiti in base ad un insieme di regole

28 ottobre 2014 Gli strumenti indiretti: dai fondi ai derivati Giorgio Bensa Indici di mercato Benchmark Consentono di aggregare l andamento di numerosi titoli Sono costruiti in base ad un insieme di regole

Desario CONSULENZA E PIANIFICAZIONE FINANZIARIA. & associati. uno studio al servizio delle imprese

CONSULENZA E PIANIFICAZIONE FINANZIARIA Il nostro lavoro è il tuo successo Studio Associati è un gruppo di consulenti specializzato nel supportare piccole e medie imprese, grazie all esperienza del suo

CONSULENZA E PIANIFICAZIONE FINANZIARIA Il nostro lavoro è il tuo successo Studio Associati è un gruppo di consulenti specializzato nel supportare piccole e medie imprese, grazie all esperienza del suo

Le strategie di valorizzazione del patrimonio. I fondi immobiliari ad apporto pubblico. Conclusioni

Le strategie di valorizzazione del patrimonio I fondi immobiliari ad apporto pubblico Conclusioni Le strategie patrimoniali Obiettivi dell amministrazione pubblica: Economici e finanziari non solo conservazione

Le strategie di valorizzazione del patrimonio I fondi immobiliari ad apporto pubblico Conclusioni Le strategie patrimoniali Obiettivi dell amministrazione pubblica: Economici e finanziari non solo conservazione

A) Scheda identificativa

Scheda identificativa") Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 29 marzo 2008 A) Scheda

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 29 marzo 2008 A) Scheda

La banca islamica: prospettive di crescita e questioni aperte

La banca islamica: prospettive di crescita e questioni aperte Negli ultimi anni il settore bancario islamico ha mostrato importanti tassi di crescita, anche se rimangono aperte diverse problematiche perché

La banca islamica: prospettive di crescita e questioni aperte Negli ultimi anni il settore bancario islamico ha mostrato importanti tassi di crescita, anche se rimangono aperte diverse problematiche perché

First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 1 al 30 giugno 2010

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 1 al 30 giugno 2010 Milano, 29 luglio 2010 - Il Consiglio di Amministrazione di First Atlantic RE SGR

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 1 al 30 giugno 2010 Milano, 29 luglio 2010 - Il Consiglio di Amministrazione di First Atlantic RE SGR

Indice Presentazione L attività bancaria e la banca La vigilanza bancaria L organizzazione dell attività bancaria

Indice Presentazione Nota alla quarta edizione 1 L attività bancaria e la banca 1 1.1 La legge bancaria del 1936 e il principio di specializzazione per scadenze 1 1.2 Il rapporto fiduciario tra depositante

Indice Presentazione Nota alla quarta edizione 1 L attività bancaria e la banca 1 1.1 La legge bancaria del 1936 e il principio di specializzazione per scadenze 1 1.2 Il rapporto fiduciario tra depositante

RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2011/2012 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@unimc.it

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2011/2012 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@unimc.it

Indice. 2 Elementi di teoria dell intermediazione finanziaria Introduzione 3

parte I Prefazione Attribuzioni Ringraziamenti dell Editore Guida alla lettura XIII XVI XVIII XIX Introduzione e panoramica dei mercati finanziari 1 1 Introduzione 3 1.1 Perché uno studio su mercati e

parte I Prefazione Attribuzioni Ringraziamenti dell Editore Guida alla lettura XIII XVI XVIII XIX Introduzione e panoramica dei mercati finanziari 1 1 Introduzione 3 1.1 Perché uno studio su mercati e

Le attività finanziarie

Le attività finanziarie Lezione n.1 1 Il sistema finanziario Struttura in grado di soddisfare le esigenze finanziarie dei soggetti economici Si compone di: OPERATORI OPERATORI ATTIVITA ATTIVITA FINANZIARIE

Le attività finanziarie Lezione n.1 1 Il sistema finanziario Struttura in grado di soddisfare le esigenze finanziarie dei soggetti economici Si compone di: OPERATORI OPERATORI ATTIVITA ATTIVITA FINANZIARIE

Internazionalizzazione e servizi SACE per le imprese

Internazionalizzazione e servizi SACE per le imprese Giorgio Tellini Amministratore Delegato SACE Forum Internazionalizzazione Roma, 26 giugno 2006 I cambiamenti del mercato dell assicurazione ai finanziamenti

Internazionalizzazione e servizi SACE per le imprese Giorgio Tellini Amministratore Delegato SACE Forum Internazionalizzazione Roma, 26 giugno 2006 I cambiamenti del mercato dell assicurazione ai finanziamenti

La Consob. Cosa fa la consob

La Consob Per la tutela dei risparmiatori Cosa fa la consob La Consob ha un compito importantissimo, quello di tutelare il pubblico risparmio. Il risparmio accumulato in una nazione è un bene primario

La Consob Per la tutela dei risparmiatori Cosa fa la consob La Consob ha un compito importantissimo, quello di tutelare il pubblico risparmio. Il risparmio accumulato in una nazione è un bene primario

First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 marzo 2011

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 marzo 2011 Milano, 13 maggio 2011 - Il Consiglio di Amministrazione di First Atlantic

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 marzo 2011 Milano, 13 maggio 2011 - Il Consiglio di Amministrazione di First Atlantic

I nuovi schemi per il bilancio consolidato IAS

I nuovi schemi per il bilancio consolidato IAS 1 Schemi di bilancio 2 I nuovi schemi per il bilancio consolidato IAS Nel marzo del 2004 è stato emesso dallo IASB l IFRS 4 Il principio contabile internazionale

I nuovi schemi per il bilancio consolidato IAS 1 Schemi di bilancio 2 I nuovi schemi per il bilancio consolidato IAS Nel marzo del 2004 è stato emesso dallo IASB l IFRS 4 Il principio contabile internazionale

Lo studio è condotto sulla base dei dati disponibili circa gli strumenti finanziari Islamici e della letteratura disponibile su questo settore.

INTRODUZIONE I musulmani nel mondo, oggi sono circa 1,5 miliardi. Gestiscono patrimoni per oltre 1200 miliardi di dollari, che si pensa possano crescere ancora data l importanza del mercato petrolifero

INTRODUZIONE I musulmani nel mondo, oggi sono circa 1,5 miliardi. Gestiscono patrimoni per oltre 1200 miliardi di dollari, che si pensa possano crescere ancora data l importanza del mercato petrolifero

First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 30 giugno 2010

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 30 giugno 2010 Milano, 29 luglio 2010 - Il Consiglio di Amministrazione di First Atlantic

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 30 giugno 2010 Milano, 29 luglio 2010 - Il Consiglio di Amministrazione di First Atlantic

First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 30 settembre 2010

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 30 settembre 2010 Milano, 27 ottobre 2010 - Il Consiglio di Amministrazione di First

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 30 settembre 2010 Milano, 27 ottobre 2010 - Il Consiglio di Amministrazione di First

First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 marzo 2010

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 marzo 2010 Milano, 28 aprile 2010 - Il Consiglio di Amministrazione di First Atlantic

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 marzo 2010 Milano, 28 aprile 2010 - Il Consiglio di Amministrazione di First Atlantic

First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 1 al 31 dicembre 2009

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 1 al 31 dicembre 2009 Milano, 25 febbraio 2010 - Il Consiglio di Amministrazione di First Atlantic RE

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 1 al 31 dicembre 2009 Milano, 25 febbraio 2010 - Il Consiglio di Amministrazione di First Atlantic RE

First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 30 giugno 2009

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 30 giugno 2009 Milano, 30 luglio 2009 - Il Consiglio di Amministrazione di First Atlantic

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 30 giugno 2009 Milano, 30 luglio 2009 - Il Consiglio di Amministrazione di First Atlantic

BLOCCO TEMATICO DI ESTIMO. Estimo immobiliare aspetti economici e criteri di stima CORSO PRATICANTI 2015

BLOCCO TEMATICO DI ESTIMO Estimo immobiliare aspetti economici e criteri di stima CORSO PRATICANTI 2015 Dal postulato dello scopo dipendono i criteri di stima o aspetti economici. Il valore di stima è

BLOCCO TEMATICO DI ESTIMO Estimo immobiliare aspetti economici e criteri di stima CORSO PRATICANTI 2015 Dal postulato dello scopo dipendono i criteri di stima o aspetti economici. Il valore di stima è

PROGRAMMA. Due quesiti a scelta tra otto proposti dalla Commissione (due per ciascuna materia) tra le seguenti materie:

tra le seguenti materie:") PROGRAMMA Esperti con orientamento nelle discipline economico-aziendali e/o giuridiche da destinare alla Filiale di Trento (lett. A dell art. 1 del bando) PROVA SCRITTA svolgimento di quattro quesiti a

PROGRAMMA Esperti con orientamento nelle discipline economico-aziendali e/o giuridiche da destinare alla Filiale di Trento (lett. A dell art. 1 del bando) PROVA SCRITTA svolgimento di quattro quesiti a

CONVEGNO DI STUDI. I fondi di credito. Prof. Massimo Biasin Dipartimento di Economia e Diritto Macerata, 14 novembre 2014

CONVEGNO DI STUDI I fondi di credito Prof. Massimo Biasin Dipartimento di Economia e Diritto massimo.biasin@unimc.it Macerata, 14 novembre 2014 I fondi di credito Forma di finanza non bancaria a completamento

CONVEGNO DI STUDI I fondi di credito Prof. Massimo Biasin Dipartimento di Economia e Diritto massimo.biasin@unimc.it Macerata, 14 novembre 2014 I fondi di credito Forma di finanza non bancaria a completamento

Prof.ssa Valeria Roncone

* Prof.ssa Valeria Roncone 1 Fonte: www.consob.it 2 Unità in surplus Mercati finanziari Sf Circuito diretto Unità in deficit Sf Intermediari finanziari Sf Circuito 3 indiretto Banche Soggetti in avanzo

* Prof.ssa Valeria Roncone 1 Fonte: www.consob.it 2 Unità in surplus Mercati finanziari Sf Circuito diretto Unità in deficit Sf Intermediari finanziari Sf Circuito 3 indiretto Banche Soggetti in avanzo

Prof.ssa Valeria Roncone

* Prof.ssa Valeria Roncone 1 Fonte: www.consob.it 2 Unità in surplus Mercati finanziari Sf Circuito diretto Unità in deficit Sf Intermediari finanziari Sf Circuito 3 indiretto I mercati finanziari Cos

* Prof.ssa Valeria Roncone 1 Fonte: www.consob.it 2 Unità in surplus Mercati finanziari Sf Circuito diretto Unità in deficit Sf Intermediari finanziari Sf Circuito 3 indiretto I mercati finanziari Cos

S M E INA N RI R O SU S L U L L E

SEMINARIO SULLE POLITICHE DI RIDUZIONE DEL DEBITO PUBBLICO LA COMPONENTE IMMOBILIARE Roma 25 ottobre 2012 I FATTORI ABILITANTI 2 RUOLO DEGLI EETT 1. Gli EETT hanno le chiavi del governo del territorio

SEMINARIO SULLE POLITICHE DI RIDUZIONE DEL DEBITO PUBBLICO LA COMPONENTE IMMOBILIARE Roma 25 ottobre 2012 I FATTORI ABILITANTI 2 RUOLO DEGLI EETT 1. Gli EETT hanno le chiavi del governo del territorio

Risultati primo semestre 2008

COMUNICATO STAMPA Risultati primo semestre 28 Risultati consolidati del Gruppo - Utile ante imposte 21,5 milioni di euro (-9,1%) - Utile netto: 11, milioni di euro (-31,6%) - Raccolta complessiva assicurativa:

COMUNICATO STAMPA Risultati primo semestre 28 Risultati consolidati del Gruppo - Utile ante imposte 21,5 milioni di euro (-9,1%) - Utile netto: 11, milioni di euro (-31,6%) - Raccolta complessiva assicurativa:

Indice generale. A Le questioni in corso e le linee di indirizzo. Il contesto istituzionale ed economico. L attività di vigilanza e l enforcement

A Le questioni in corso e le linee di indirizzo l contesto istituzionale ed economico 1 La crisi dell Area euro, la risposta delle istituzioni e le prospettive 5 1.1 L evoluzione della crisi e i riflessi

A Le questioni in corso e le linee di indirizzo l contesto istituzionale ed economico 1 La crisi dell Area euro, la risposta delle istituzioni e le prospettive 5 1.1 L evoluzione della crisi e i riflessi

STATO PATRIMONIALE - ATTIVITÀ

ALLEGATO D STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO

ALLEGATO D STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO

GRUPPO MEDIOLANUM. Risultati Primi Nove Mesi 2009

COMUNICATO STAMPA GRUPPO MEDIOLANUM Risultati Primi Nove Mesi 2009 UTILE NETTO: Euro 192 milioni, +86% MASSE AMMINISTRATE: Euro 37 miliardi, + 20% RACCOLTA NETTA BANCA MEDIOLANUM: Euro 3.530 milioni, +110%

COMUNICATO STAMPA GRUPPO MEDIOLANUM Risultati Primi Nove Mesi 2009 UTILE NETTO: Euro 192 milioni, +86% MASSE AMMINISTRATE: Euro 37 miliardi, + 20% RACCOLTA NETTA BANCA MEDIOLANUM: Euro 3.530 milioni, +110%

STATO PATRIMONIALE - ATTIVITÀ

Allegato sostituito dall'allegato U del Provv. IVASS n. 53 del 6-12-2016 STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili

Allegato sostituito dall'allegato U del Provv. IVASS n. 53 del 6-12-2016 STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili

Decreto Legislativo 1 settembre 1993, n. 385 e successive modifiche e integrazioni Testo unico delle leggi in materia bancaria e creditizia (1)

") Decreto Legislativo 1 settembre 1993, n. 385 e successive modifiche e integrazioni Testo unico delle leggi in materia bancaria e creditizia (1) (1) Testo coordinato, per finalità esclusivamente informative,

Decreto Legislativo 1 settembre 1993, n. 385 e successive modifiche e integrazioni Testo unico delle leggi in materia bancaria e creditizia (1) (1) Testo coordinato, per finalità esclusivamente informative,

Lezione 4. Gestione Finanziaria delle Imprese

GESTIONE FINANZIARIA DELLE IMPRESE 1 LE EMISSIONI OBBLIGAZIONARIE E IL RATING Riprendiamo gli strumenti finanziari a disposizione di un impresa 2 Apertura di credito Sconto di effetti C ontratti bancari

GESTIONE FINANZIARIA DELLE IMPRESE 1 LE EMISSIONI OBBLIGAZIONARIE E IL RATING Riprendiamo gli strumenti finanziari a disposizione di un impresa 2 Apertura di credito Sconto di effetti C ontratti bancari

La cartolarizzazione. Economia degli Intermediari Finanziari. A.A maggio 2009

La cartolarizzazione Economia degli Intermediari Finanziari A.A. 2008-2009 19 maggio 2009 Aspetti definitori È una tecnica di finanziamento che consente di smobilizzare poste dell attivo a fronte dell

La cartolarizzazione Economia degli Intermediari Finanziari A.A. 2008-2009 19 maggio 2009 Aspetti definitori È una tecnica di finanziamento che consente di smobilizzare poste dell attivo a fronte dell

Indice. pag. xiii. Presentazione, di Roberto Ruozi » 1» 1» 4

Indice Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una defnizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza

Indice Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una defnizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza

ECONOMIA DEGLI INTERMEDIARI E DEI MERCATI FINANZIARI

Dimmi cosa fai, ti dirò chi siamo Il Dipartimento racconta la ricerca ECONOMIA DEGLI INTERMEDIARI E DEI MERCATI FINANZIARI Rocco Corigliano, Roberto Tasca, Stefano Cenni, Giuseppe Torluccio, Paola Brighi,

Dimmi cosa fai, ti dirò chi siamo Il Dipartimento racconta la ricerca ECONOMIA DEGLI INTERMEDIARI E DEI MERCATI FINANZIARI Rocco Corigliano, Roberto Tasca, Stefano Cenni, Giuseppe Torluccio, Paola Brighi,

Economia e gestione delle imprese

Economia e gestione delle imprese Le funzioni di gestione dell impresa: la gestione della produzione e la gestione finanziaria dott. Matteo Rossi Benevento, 27 aprile 2007 La funzione produzione La produzione

Economia e gestione delle imprese Le funzioni di gestione dell impresa: la gestione della produzione e la gestione finanziaria dott. Matteo Rossi Benevento, 27 aprile 2007 La funzione produzione La produzione

La finanza islamica. Storia contemporanea dell economia del Medio Oriente e Nord Africa Prof.ssa Ersilia Francesca II semestre

La finanza islamica Storia contemporanea dell economia del Medio Oriente e Nord Africa Prof.ssa Ersilia Francesca II semestre 2009-2010 1 I principi generali Rispetto dei principi coranici divieto di usura

La finanza islamica Storia contemporanea dell economia del Medio Oriente e Nord Africa Prof.ssa Ersilia Francesca II semestre 2009-2010 1 I principi generali Rispetto dei principi coranici divieto di usura

First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 30 giugno 2011 e modifica la durata del Fondo

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 30 giugno 2011 e modifica la durata del Fondo Milano, 26 luglio 2011 - Il Consiglio di

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 30 giugno 2011 e modifica la durata del Fondo Milano, 26 luglio 2011 - Il Consiglio di

Rischio di mercato Quantitativa No. Rischio di cambio Quantitativa No. Rischio di concentrazione Qualitativa Sì

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

MASTER INTERNAZIONALE IN DIRITTO E FINANZA ISLAMICA CORSO DI ALTA FORMAZIONE SCIENTIFICA E PROFESSIONALE

prot, n: 047/2015 ogg: Master Int. Diritto e Finanza Islamica destinatari/o: Media/Social/Com.Scientifico MASTER INTERNAZIONALE IN DIRITTO E FINANZA ISLAMICA CORSO DI ALTA FORMAZIONE SCIENTIFICA E PROFESSIONALE

prot, n: 047/2015 ogg: Master Int. Diritto e Finanza Islamica destinatari/o: Media/Social/Com.Scientifico MASTER INTERNAZIONALE IN DIRITTO E FINANZA ISLAMICA CORSO DI ALTA FORMAZIONE SCIENTIFICA E PROFESSIONALE

STATO PATRIMONIALE - ATTIVITÀ codice modello: BCSTPATR. STATO PATRIMONIALE - PATRIMONIO NETTO E PASSIVITÀ codice modello: BCSTPATR

STATO PATRIMONIALE - ATTIVITÀ codice modello: BCSTPATR Allegato 4 - Prospetto 1 1 ATTIVITÀ IMMATERIALI 1 1.1 Avviamento 2 1.2 Altre attività immateriali 3 2 ATTIVITÀ MATERIALI 4 2.1 Immobili 5 2.2 Altre

STATO PATRIMONIALE - ATTIVITÀ codice modello: BCSTPATR Allegato 4 - Prospetto 1 1 ATTIVITÀ IMMATERIALI 1 1.1 Avviamento 2 1.2 Altre attività immateriali 3 2 ATTIVITÀ MATERIALI 4 2.1 Immobili 5 2.2 Altre

Classe 36 Classificazione di Nizza Assicurazioni affari immobiliari

Classe 36 Classificazione di Nizza Assicurazioni affari immobiliari Classe 36 Classificazione di Nizza assicurazioni affari immobiliari Assicurazioni; affari finanziari; affari monetari; affari immobiliari.

Classe 36 Classificazione di Nizza Assicurazioni affari immobiliari Classe 36 Classificazione di Nizza assicurazioni affari immobiliari Assicurazioni; affari finanziari; affari monetari; affari immobiliari.

Interazione con il Mondo Bancario negli Emirati Arabi Uniti

Interazione con il Mondo Bancario negli Emirati Arabi Uniti Aspetti operativi per le imprese italiane A cura del dott. Luigi Landoni Dubai, 03/11/2015 Realtà bancaria e finanziaria negli UAE Onshore e

Interazione con il Mondo Bancario negli Emirati Arabi Uniti Aspetti operativi per le imprese italiane A cura del dott. Luigi Landoni Dubai, 03/11/2015 Realtà bancaria e finanziaria negli UAE Onshore e

IL REDDITO D ESERCIZIO E IL PATRIMONIO DI FUNZIONAMENTO

ATTIVITÀ DIDATTICHE 1 Prova di verifica IL REDDITO D ESERCIZIO E IL PATRIMONIO DI FUNZIONAMENTO di Marina GORIA MATERIE: ECONOMIA AZIENDALE (Classe terza IT Indirizzo AFM-SIA-RIM; Classe terza IP Servizi

ATTIVITÀ DIDATTICHE 1 Prova di verifica IL REDDITO D ESERCIZIO E IL PATRIMONIO DI FUNZIONAMENTO di Marina GORIA MATERIE: ECONOMIA AZIENDALE (Classe terza IT Indirizzo AFM-SIA-RIM; Classe terza IP Servizi

Il sostegno del Gruppo Intesa Sanpaolo al sistema industriale italiano nel settore dell energia solare: il futuro oltre la crisi

Il sostegno del Gruppo Intesa Sanpaolo al sistema industriale italiano nel settore dell energia solare: il futuro oltre la crisi Giovanni Girotto Mediocredito Italiano Desk Energy Milano, 15 aprile 2010

Il sostegno del Gruppo Intesa Sanpaolo al sistema industriale italiano nel settore dell energia solare: il futuro oltre la crisi Giovanni Girotto Mediocredito Italiano Desk Energy Milano, 15 aprile 2010

La gestione dei propri risparmi Controllare il rischio di liquidità I mercati monetari. Imola, 29 marzo 2016 Luciano Messori

La gestione dei propri risparmi Controllare il rischio di liquidità I mercati monetari Imola, 29 marzo 2016 Luciano Messori Di cosa ci occupiamo oggi Buoni Ordinari del Tesoro; Pronti contro termine; Certificati

La gestione dei propri risparmi Controllare il rischio di liquidità I mercati monetari Imola, 29 marzo 2016 Luciano Messori Di cosa ci occupiamo oggi Buoni Ordinari del Tesoro; Pronti contro termine; Certificati

STATO PATRIMONIALE - ATTIVITÀ

ALLEGATO B STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO

ALLEGATO B STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO

Indice. Prefazione Parte prima: Economia politica. In sintesi... 7 Attività pratiche e di verifica... 8

Indice Prefazione Parte prima: Economia politica 1 L economia... 3 1.1 Che cos è l economia?... 3 1.2 L economia politica... 4 1.3 I sistemi economici... 6 Approfondimento Breve storia del pensiero economico...

Indice Prefazione Parte prima: Economia politica 1 L economia... 3 1.1 Che cos è l economia?... 3 1.2 L economia politica... 4 1.3 I sistemi economici... 6 Approfondimento Breve storia del pensiero economico...

Risultati primo semestre 2007

COMUNICATO STAMPA Risultati primo semestre 2007 Risultati consolidati del Gruppo - Utile netto: 16,1 milioni di euro (-21,9%) - Previsione utile consolidato 2007: non inferiore a 85 milioni di euro (35,4

COMUNICATO STAMPA Risultati primo semestre 2007 Risultati consolidati del Gruppo - Utile netto: 16,1 milioni di euro (-21,9%) - Previsione utile consolidato 2007: non inferiore a 85 milioni di euro (35,4

Paolo Pietro Biancone IL BILANCIO DELLA BANCA ISLAMICA E LA RAPPRESENTAZIONE DEI PRINCIPALI CONTRATTI FINANZIARI. FrancoAngeli

Paolo Pietro Biancone IL BILANCIO DELLA BANCA ISLAMICA E LA RAPPRESENTAZIONE DEI PRINCIPALI CONTRATTI FINANZIARI FrancoAngeli Informazioni per il lettore Questo file PDF è una versione gratuita di sole

Paolo Pietro Biancone IL BILANCIO DELLA BANCA ISLAMICA E LA RAPPRESENTAZIONE DEI PRINCIPALI CONTRATTI FINANZIARI FrancoAngeli Informazioni per il lettore Questo file PDF è una versione gratuita di sole

FAMIGLIE NEL SISTEMA ECONOMICO

FAMIGLIE NEL SISTEMA ECONOMICO Offre LAVORO AUTONOMO Quando il lavoratore organizza da solo la propria attività: artigiani, imprenditori, liberi professionisti, rappresentanti ecc. DIPENDENTE Quando il

FAMIGLIE NEL SISTEMA ECONOMICO Offre LAVORO AUTONOMO Quando il lavoratore organizza da solo la propria attività: artigiani, imprenditori, liberi professionisti, rappresentanti ecc. DIPENDENTE Quando il

Economia degli Intermediari Finanziari a/a I CONTRATTI BANCARI

I CONTRATTI BANCARI TIPOLOGIE DI CONTRATTI I contratti bancari tipici si ricollegano alle caratteristiche dell attività bancaria. Pertanto si ricollegano a: la raccolta, definita come acquisizione di fondi

I CONTRATTI BANCARI TIPOLOGIE DI CONTRATTI I contratti bancari tipici si ricollegano alle caratteristiche dell attività bancaria. Pertanto si ricollegano a: la raccolta, definita come acquisizione di fondi

Rapporto ABI 2010 sul settore bancario in Italia. Roma, 24 maggio 2010. Gianfranco Torriero

Rapporto ABI 2010 sul settore bancario in Italia Roma, 24 maggio 2010 Gianfranco Torriero Agenda 1 > Roe: determinanti della redditività 2 > La qualità del credito e l adeguatezza patrimoniale 3 > Attivi

Rapporto ABI 2010 sul settore bancario in Italia Roma, 24 maggio 2010 Gianfranco Torriero Agenda 1 > Roe: determinanti della redditività 2 > La qualità del credito e l adeguatezza patrimoniale 3 > Attivi

IL PRINCIPIO CONTABILE IFRS 16. Marco Viola

IL PRINCIPIO CONTABILE IFRS 16 Marco Viola 1 INDICE OVERVIEW SUL «LEASE» IAS 17 E IFRS 16 COME FUNZIONA L IFRS 16? LO SCOPE E GLI IMPATTI SUL MERCATO ITALIANO EFFETTI FISCALI DELLE NOVITA E SOLUZIONI 2

IL PRINCIPIO CONTABILE IFRS 16 Marco Viola 1 INDICE OVERVIEW SUL «LEASE» IAS 17 E IFRS 16 COME FUNZIONA L IFRS 16? LO SCOPE E GLI IMPATTI SUL MERCATO ITALIANO EFFETTI FISCALI DELLE NOVITA E SOLUZIONI 2

// 283 // 8. Varie tipologie di modelli organizzativi

INDICE GENERALE Capitolo 1 - Le imprese industriali: caratteristiche e definizioni...3 1. Definizione di azienda...3 1.1 La definizione giuridico-economica di azienda e l avviamento...5 1.2 Le Piccole

INDICE GENERALE Capitolo 1 - Le imprese industriali: caratteristiche e definizioni...3 1. Definizione di azienda...3 1.1 La definizione giuridico-economica di azienda e l avviamento...5 1.2 Le Piccole

ASSOCONSULENZA. Associazione Italiana Consulenti d Investimento

ASSOCONSULENZA Associazione Italiana Consulenti d Investimento Formazione Mediatore Creditizio Proprio nel momento in cui il mondo finanziario occidentale è in ginocchio per gli effetti della crisi dei

ASSOCONSULENZA Associazione Italiana Consulenti d Investimento Formazione Mediatore Creditizio Proprio nel momento in cui il mondo finanziario occidentale è in ginocchio per gli effetti della crisi dei

First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 marzo 2009

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 marzo 2009 Milano, 29 gennaio 2009 - Il Consiglio di Amministrazione di First Atlantic

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 marzo 2009 Milano, 29 gennaio 2009 - Il Consiglio di Amministrazione di First Atlantic

Cattedra di Mercati e investimenti finanziari

Cattedra di Mercati e investimenti finanziari I mercati monetari: caratteristiche e strumenti Prof. Domenico Curcio I mercati monetari: definizione Sui mercati monetari avviene l emissione e la negoziazione

Cattedra di Mercati e investimenti finanziari I mercati monetari: caratteristiche e strumenti Prof. Domenico Curcio I mercati monetari: definizione Sui mercati monetari avviene l emissione e la negoziazione

COMUNICATO STAMPA APPROVATE LE RELAZIONI SEMESTRALI AL 30 GIUGNO 2016 DEI FONDI:

COMUNICATO STAMPA APPROVATE LE RELAZIONI SEMESTRALI AL 30 GIUGNO 2016 DEI FONDI: OBELISCO IMMOBILIUM 2001 *** OBELISCO Il Consiglio di Amministrazione della InvestiRE SGR S.p.A. ha approvato in data odierna

COMUNICATO STAMPA APPROVATE LE RELAZIONI SEMESTRALI AL 30 GIUGNO 2016 DEI FONDI: OBELISCO IMMOBILIUM 2001 *** OBELISCO Il Consiglio di Amministrazione della InvestiRE SGR S.p.A. ha approvato in data odierna

Amundi Real Estate Italia SGR

Amundi Real Estate Italia SGR Amundi RE Europa FONDO COMUNE DI INVESTIMENTO IMMOBILIARE DI TIPO CHIUSO Resoconto intermedio di gestione al 31 marzo 2014 Dati del fondo Tipologia Fondo comune di investimento

Amundi Real Estate Italia SGR Amundi RE Europa FONDO COMUNE DI INVESTIMENTO IMMOBILIARE DI TIPO CHIUSO Resoconto intermedio di gestione al 31 marzo 2014 Dati del fondo Tipologia Fondo comune di investimento

Corso di Intermediari Finanziari e Microcredito

Elementi distintivi delle attività finanziarie Corso di Intermediari Finanziari e Microcredito Alcuni strumenti finanziari Il trasferimento di risorse può avvenire tramite canali di intermediazione Diretta

Elementi distintivi delle attività finanziarie Corso di Intermediari Finanziari e Microcredito Alcuni strumenti finanziari Il trasferimento di risorse può avvenire tramite canali di intermediazione Diretta

IL BILANCIO DELLE BANCHE ISLAMICHE: LA CONTABILIZZAZIONE DEI CONTRATTI TIPICI. di Paolo Pietro Biancone

IL BILANCIO DELLE BANCHE ISLAMICHE: LA CONTABILIZZAZIONE DEI CONTRATTI TIPICI di Paolo Pietro Biancone 1. banche islamiche: introduzione Il sistema bancario islamico, iniziato come «theological dream»

IL BILANCIO DELLE BANCHE ISLAMICHE: LA CONTABILIZZAZIONE DEI CONTRATTI TIPICI di Paolo Pietro Biancone 1. banche islamiche: introduzione Il sistema bancario islamico, iniziato come «theological dream»

MODULO 2 LA GESTIONE AZIENDALE. Unità 2 Il reddito. 104 Reddito globale effettivo ( ) 106 Reddito globale ( ) Reddito globale (procedimento analitico)

106 Reddito globale ( ) Reddito globale (procedimento analitico)") MODULO 2 LA GESTIONE AZIENDALE Unità 2 Il reddito 104 Reddito globale effettivo ( ) Reddito globale nominale: Capitale proprio finale Capitale proprio iniziale Nuovo apporto 670.000 euro 400.000 euro 70.000

MODULO 2 LA GESTIONE AZIENDALE Unità 2 Il reddito 104 Reddito globale effettivo ( ) Reddito globale nominale: Capitale proprio finale Capitale proprio iniziale Nuovo apporto 670.000 euro 400.000 euro 70.000

Ordinanza relativa alla legge federale sulla Banca nazionale svizzera

Ordinanza relativa alla legge federale sulla Banca nazionale svizzera (Ordinanza sulla Banca nazionale, OBN) Modifica dell 8 giugno 2017 La Banca nazionale svizzera ordina: I L allegato dell ordinanza

Ordinanza relativa alla legge federale sulla Banca nazionale svizzera (Ordinanza sulla Banca nazionale, OBN) Modifica dell 8 giugno 2017 La Banca nazionale svizzera ordina: I L allegato dell ordinanza

Assicurazione risparmio con partecipazione al rendimento trasparente

Assicurazione risparmio con partecipazione al rendimento trasparente Sicurezza per la propria famiglia, la formazione, una casa di proprietà o la previdenza di vecchiaia? Con questa soluzione potete raggiungere

Assicurazione risparmio con partecipazione al rendimento trasparente Sicurezza per la propria famiglia, la formazione, una casa di proprietà o la previdenza di vecchiaia? Con questa soluzione potete raggiungere

Finanza islamica in Italia: potenzialità e limiti alla luce dell esperienza nel Regno Unito

L articolo tratteggia le potenzialità e individua eventuali vincoli allo sviluppo di un offerta retail di prodotti Sharia compliant sul mercato italiano. L analisi identifica i driver di crescita nell

L articolo tratteggia le potenzialità e individua eventuali vincoli allo sviluppo di un offerta retail di prodotti Sharia compliant sul mercato italiano. L analisi identifica i driver di crescita nell

Andamento del mercato assicurativo nel contesto italiano Incontro con le OO.SS.

Andamento del mercato assicurativo nel contesto italiano Incontro con le OO.SS. Roma/Milano, 21 novembre 2018 Agenda Andamento della raccolta premi Per settore di business La redditività Gli investimenti,

Andamento del mercato assicurativo nel contesto italiano Incontro con le OO.SS. Roma/Milano, 21 novembre 2018 Agenda Andamento della raccolta premi Per settore di business La redditività Gli investimenti,

Economia e Tecnica dei Mercati Finanziari. Lezione 1 Introduzione

Economia e Tecnica dei Mercati Finanziari Lezione 1 Introduzione Sistema Finanziario: una definizione UNA DEFINIZIONE Insieme di: soggetti (intermediari, unità in surplus, unità in deficit, ) rapporti

Economia e Tecnica dei Mercati Finanziari Lezione 1 Introduzione Sistema Finanziario: una definizione UNA DEFINIZIONE Insieme di: soggetti (intermediari, unità in surplus, unità in deficit, ) rapporti

Capitolo 24 Il sistema finanziario e la moneta

Capitolo 24 Il sistema finanziario e la moneta Argomenti Il sistema finanziario moderno La funzione speciale della moneta L attività bancaria e l offerta di moneta La borsa Il sistema finanziario moderno

Capitolo 24 Il sistema finanziario e la moneta Argomenti Il sistema finanziario moderno La funzione speciale della moneta L attività bancaria e l offerta di moneta La borsa Il sistema finanziario moderno

Università Aperta - Imola. Gli strumenti derivati Luciano Messori 28 marzo 2017

Università Aperta - Imola Gli strumenti derivati Luciano Messori 28 marzo 2017 Premessa Gli strumenti derivati possono generare grandi guadagni ma anche perdite pesantissime. Dovrebbero essere usati CON

Università Aperta - Imola Gli strumenti derivati Luciano Messori 28 marzo 2017 Premessa Gli strumenti derivati possono generare grandi guadagni ma anche perdite pesantissime. Dovrebbero essere usati CON

First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 dicembre 2009

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 dicembre 2009 Milano, 28 gennaio 2010 - Il Consiglio di Amministrazione di First Atlantic

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 dicembre 2009 Milano, 28 gennaio 2010 - Il Consiglio di Amministrazione di First Atlantic

COMUNICATO STAMPA BANCA IMI: APPROVATO IL CONSUNTIVO AL 31 DICEMBRE 2015

COMUNICATO STAMPA BANCA IMI: APPROVATO IL CONSUNTIVO AL 31 DICEMBRE 2015 Risultato netto consolidato di 534 milioni di euro, in aumento del 5,5% rispetto ai 506 milioni al 31 dicembre 2014 Al netto degli

COMUNICATO STAMPA BANCA IMI: APPROVATO IL CONSUNTIVO AL 31 DICEMBRE 2015 Risultato netto consolidato di 534 milioni di euro, in aumento del 5,5% rispetto ai 506 milioni al 31 dicembre 2014 Al netto degli

Stefano Loconte. Founder and Managing Partner, Loconte & Partners

1 Stefano Loconte Founder and Managing Partner, Loconte & Partners 2 Fiscal hindrances and the Italian way out 3 Summary The state of the art The fiscal hindrances European solutions Sukuk s structures

1 Stefano Loconte Founder and Managing Partner, Loconte & Partners 2 Fiscal hindrances and the Italian way out 3 Summary The state of the art The fiscal hindrances European solutions Sukuk s structures

Cattedra di Mercati e investimenti finanziari

Cattedra di Mercati e investimenti finanziari I mercati monetari: caratteristiche e strumenti Prof. Domenico Curcio I mercati monetari: definizione Sui mercati monetari avviene l emissione e la negoziazione

Cattedra di Mercati e investimenti finanziari I mercati monetari: caratteristiche e strumenti Prof. Domenico Curcio I mercati monetari: definizione Sui mercati monetari avviene l emissione e la negoziazione

Gianna Zappi CSR Manager ABI. Roma, 2 maggio 2011 LUISS BUSINESS SCHOOL

La Responsabilità Sociale negli intermediari finanziari Gianna Zappi CSR Manager ABI Roma, 2 maggio 2011 LUISS BUSINESS SCHOOL CSR, L APPROCCIO DI ABI migliore gestione strategica dell impresa presidio

La Responsabilità Sociale negli intermediari finanziari Gianna Zappi CSR Manager ABI Roma, 2 maggio 2011 LUISS BUSINESS SCHOOL CSR, L APPROCCIO DI ABI migliore gestione strategica dell impresa presidio