La Finanza Islamica. Paolo Pietro Biancone.

|

|

|

- Romina Fedele

- 6 anni fa

- Visualizzazioni

Transcript

1 La Finanza Islamica Paolo Pietro Biancone

2 Temi 1. Principi e caratteristiche 2. Finanza/Economia Islamica oggi 3. Banca islamica 4. Tipologie di prodotti della banca islamica 5. Osservatorio sulla finanza islamica

3 1) Principi e caratteristiche Che cos è la finanza islamica? Nuovo settore dell economia mondiale, in netta espansione....indica le operazioni finanziarie poste in essere in conformità ai precetti della legge religiosa islamica (cd. Sharia) e, soprattutto, al codice etico della stessa. Per la finanza islamica le previsioni del rapporto di Ernst & Young indicano nei prossimi cinque anni una crescita ad un tasso medio annuale del 20%, con il 9% scarso del banking convenzionale.

4 Le fonti Il Qurcān (il Corano, il testo sacro) La Sunna (gli atti e i detti del Profeta) L ijmāc (il consenso dei dotti) La qiyās (l analogia giuridica).

5 Pilastri del modello finanziario islamico

6 Riba Storicamente tutte le religioni monoteiste hanno condannato l usura e l interesse. Nel Corano vi è una ferma condanna del ribā, interpretato inizialmente come divieto della pratica dell usura. Sura 2 v. 275: Quelli che si arricchiscono illegalmente con l usura non si alzeranno dalle tombe se non al modo in cui si alza colui che il satana ha colpito di epilessia con il tocco diabolico La ribā trova fondamento nel principio secondo cui non vi può essere alcun ritorno senza l assunzione di un rischio => P&L Sharing 6

7 Gharār e Maysir La proibizione del gharār (incertezza o rischio) e del maysir (speculazione) implica che ogni transazione o contratto deve essere libero da ogni forma di rischio o incertezza. Mentre la proibizione del riba è assoluta il gharār è vietato solo se rilevante. Alcune interpretazioni giuridiche assimilano l eccessiva incertezza alla scommessa (al-qimar) espressamente vietata dalla legge islamica. 7

8 divieto di Maysir: Gharār e Maysir Colui che accumula riserve di grano in vista di un periodo di carestia, con l obiettivo di trarne un profitto in futuro, commette un grave peccato. Colui che importa beni e li vende al tasso di mercato è benedetto, mentre chi demanda l operazione di vendita ad una data futura in vista di un rialzo del prezzo, si preclude la benevolenza di Dio 8

9 Haram vs Halal La Sharīa proibisce il consumo e l investimento in attività economiche connesse alla produzione e distribuzione di alcol, armi, carne suina, gioco d azzardo, pornografia, tabacco. Se da un lato l islam riconosce libertà nell attività imprenditoriale e negoziale dall altro indica i paletti entro cui tale libertà può essere esercitata 9

10 Zakat Col termine zakāt s'intende l'obbligo religioso prescritto dal Corano di "purificazione" della propria ricchezza che ogni musulmano deve adempiere per potersi definire un vero credente la zakat va versata direttamente. Essa può essere data anche ad organizzazioni caritatevoli che se ne prefiggano la redistribuzione. L'importo della zakat è pari al 2,5% del reddito netto dell'anno lunare (calendario musulmano) Le somme affluiscono ad un fondo nazionale istituito per legge oppure alle moschee locali, oppure ad associazioni caritatevoli o direttamente ai poveri.

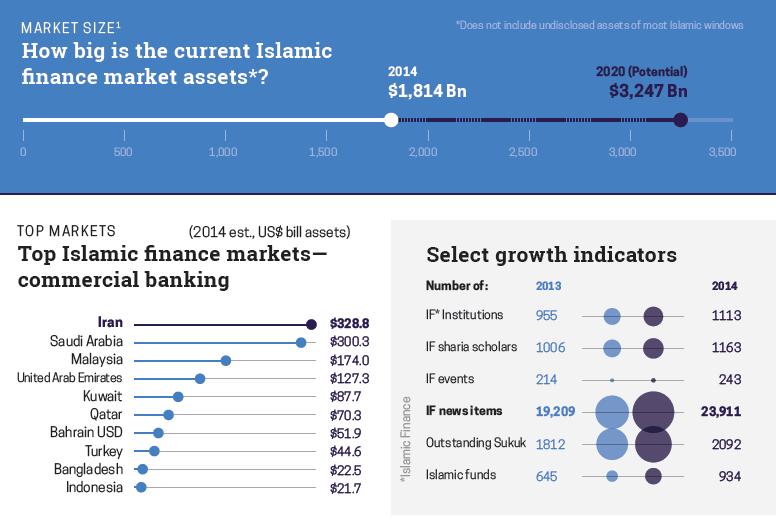

11 2) Finanza/Economia islamica oggi Oggi si stima che l industria dei servizi finanziari islamici, presente in oltre 65 paesi sia a maggioranza musulmana, gestisca fondi per oltre miliardi di dollari e continui a crescere al ritmo del 10%-15% all anno. Le banche totalmente islamiche o dotate di uno sportello islamico sarebbero 360. Oltre 250 fondi d investimento seguono i principi della Sharia. Il mercato dei titoli islamici, sukuk, conta ormai quasi cento emittenti corporate o pubblici (anche UK).

12

13 Diffusione delle attività finanziarie islamiche

14 Distribuzione della religione islamica nel mondo

15 Islamic Lifestyle Economy: New Global Economy Growth Sectors

16 Halal Food

17 Fashion

18 2.1 Finanza islamica in Europa Prospettive per lo sviluppo: 1) L'opportunità di attrarre liquidità dai principali paesi e centri finanziari musulmani 2) La sfida della finanza islamica come metodo alternativo/complementare di investimento, che è meno speculativo e ha più probabilità di produrre sviluppo sostenibile nelle economie reali. 3) Politiche per l'integrazione delle comunità musulmane in Europa e la crescente domanda di servizi finanziari e bancari conformi alla Sharia

19 Internationalisation of islamic finance

20 2.2. La regolamentazione In un economia islamica la regolamentazione e la vigilanza assumono un ruolo ancora più importante. Infatti: sono più acuti i problemi di azzardo morale e quindi la necessità di tutela degli investitori\risparmiatori. l islam, non è una religione dotata di un autorità centrale in grado d imporre un unico dogma. Questo può creare una forte frammentazione del mercato (Sharia risk,). 20

21 Al fine di risolvere questi problemi, all inizio, degli anni novanta vennero creati una serie di organismi internazionali Accounting and Auditing Organisation for Islamic Financial Institutions (AAOIFI) l International Financial Sevices Board (IFSB) International Islamic Financial Market (IIFM), International Islamic Rating Agency (IIRA) 21

22 3. Banca Islamica Al pari delle banche convenzionali, le banche islamiche perseguono finalità di lucro svolgendo le funzioni tipiche di raccolta del risparmio ed erogazione del credito, oltre ad altri servizi di natura finanziaria La banca islamica, pur possedendo notevoli peculiarità, presenta tratti più vicini al modello avanzato di banca (distributore di prodotti finanziari creatori di veicoli) non al modello di banca tradizionale (passivo depositi attivo impieghi).

23 Peculiarità delle banche islamiche

Musharak(Equity participation")

Ijara")

Salam or Bal Salam (acquisto consegna differita)")

24 Strumenti finanziari islamici Strumenti di Profit Loss Sharing Mudarabah(trust finance contract) Musharak(Equity participation contract) Muzar ah Musaqat Mugarada Direct Investement Strumenti di Non Profit Loss Sharing Murabaha(cost plus mark-up) Ijara (leasing,lease purchase) Sukuk (obbligazioni) Bai Mua jjal (vendita pagamento differito) Salam or Bal Salam (acquisto consegna differita) Qard al-hasanah (benificence loans)

25 Banca Islamica vs Banca Tradizionale Assets Structure - Cash (interest bearing) - Credit products (mortgages/ leasing/personal finance.) - Financial products (derivatives/interest-bearing assets ) -. Banca Tradizionale Banca Islamica Liabilities Structure - Deposits (interest bearing) - Equity Assets structure - Cash (interest-free) - Contracts based on PLS/AB transactions Liabilities structure - Deposits - Current accounts (interest-free) - Saving accounts (PLS) - Equity

26 Sharia board La banca islamica prevede anche un organo composto da Sharīa Scholars (esperti in legge islamica) che ha la funzione di certificare che l attività bancaria avvenga nel rispetto dei principi islamici. I pareri sono espressi mediante l emissione di fatwe. => La creazione di una Sharia Authority Tutto ciò non è molto diverso dalla diffusione dei comitati etici che hanno la finalità di vigilare affinché l attività bancaria sia svolta nell interesse di tutti gli stakeholders.

27 4. Tipologie di prodotti della banca islamica Tipologie di Depositi Risparmio Conto corrente A termine Investimento Wakalah Mudaraba Qard Hasan Wakalah Commodity Mudaraba Murabaha

28 Principali differenze tra un deposito Islamico ed un deposito convenzionale Deposito di risparmio islamico L ammontare del capitale è totalmente garantito (tranne che nel contratto di mudaraba) Non vi è presenza di interessi. I n ogni caso, a discrezionne della banca, al correntista possono essere offerti hiba (omaggi) che non rappresentano elementi del contratto La banca non può offrire alcun incentivo nella forma di omaggio o oggetti promozionali, benefici per atttrarre nuovi depositanti specialmente nel caso la struttura sia basata sul qard o sul contratto wadia Il deposito è accordato a condizione che il denaro venga investito utilizzando la struttura e le competenze della banca. Deposito convenzionale Sia il capitale sia gli interessi sono predeterminati e garantiti. Gli interessi sono determinati con un tasso soggetto a revisione La banca può offrire incentivi al fine di attrarre nuovi depositanti Il deposito è una somma imprestata alla banca

29 Schema di utilizzo dei fondi Utilzzo di fondi Finanziamento Retail Finanziamento Corporate Finanziamento Immobiliare Finanziamento personale A lungo termine Commerciale Finanziamento Auto/ecc. Capitale circolante

30 5) Osservatorio sulla Finanza Islamica Obiettivi: Studio del Fenomeno finanziario Islamico Diffusione cultura finanziaria islamica Studio della compatibilità di prodotti Sharia Compliance Creazione di una rete internazionale di studiosi Implementazione sul territorio di politiche volte all integrazione e all attrazione di capitali 30

31

32 Prof. Paolo Pietro Biancone Director of the European Research Center for Islamic Finance Editor in Chief European Journal of Islamic Finance Department of Management University of Turin Italy Corso Unione Sovietica 218 bis Torino Italy Mail: paolo.biancone@unito.it Tel Mob

Indice. Introduzione. Capitolo 1 IL BISOGNO CAPITOLO 2 LA DOMANDA. pag.

Indice Introduzione XI Capitolo 1 IL BISOGNO 1. Il contesto di riferimento 1 2. Fondamenti dell Economia e della finanza islamica 3 2.1. Storia e sviluppo del sistema bancario islamico 4 2.2. Fasi evolutive

Indice Introduzione XI Capitolo 1 IL BISOGNO 1. Il contesto di riferimento 1 2. Fondamenti dell Economia e della finanza islamica 3 2.1. Storia e sviluppo del sistema bancario islamico 4 2.2. Fasi evolutive

Federica Miglietta, PhD. Facoltà di Economia. Evento Stoxx, Museo Poldi Pezzoli, Milano

Federica Miglietta, PhD Facoltà di Economia Evento Stoxx, Museo Poldi Pezzoli, Milano Martedì 24 maggio 2011 Perché accostiamo due termini così differenti tra loro: Finanza Islamica ISLAM E RELIGIONE E

Federica Miglietta, PhD Facoltà di Economia Evento Stoxx, Museo Poldi Pezzoli, Milano Martedì 24 maggio 2011 Perché accostiamo due termini così differenti tra loro: Finanza Islamica ISLAM E RELIGIONE E

Lo studio è condotto sulla base dei dati disponibili circa gli strumenti finanziari Islamici e della letteratura disponibile su questo settore.

INTRODUZIONE I musulmani nel mondo, oggi sono circa 1,5 miliardi. Gestiscono patrimoni per oltre 1200 miliardi di dollari, che si pensa possano crescere ancora data l importanza del mercato petrolifero

INTRODUZIONE I musulmani nel mondo, oggi sono circa 1,5 miliardi. Gestiscono patrimoni per oltre 1200 miliardi di dollari, che si pensa possano crescere ancora data l importanza del mercato petrolifero

Cosa è la Finanza Islamica?

La Finanza Islamica Sommario Cosa è la Finanza Islamica? I principi giuridico-religiosi Un fenomeno globale in rapida ascesa La Legge Islamica dei contratti La Banca Islamica I mercati finanziari: equity

La Finanza Islamica Sommario Cosa è la Finanza Islamica? I principi giuridico-religiosi Un fenomeno globale in rapida ascesa La Legge Islamica dei contratti La Banca Islamica I mercati finanziari: equity

Corso di FINANZA AZIENDALE

Corso di FINANZA AZIENDALE Presentazione del corso e introduzione alla Finanza Aziendale (Brealey, Meyers, Allen, Sandri: cap. 1-2) 1 Contenuti della lezione Presentazione del corso e della modalità d

Corso di FINANZA AZIENDALE Presentazione del corso e introduzione alla Finanza Aziendale (Brealey, Meyers, Allen, Sandri: cap. 1-2) 1 Contenuti della lezione Presentazione del corso e della modalità d

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE. relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti L INFLUENZA DELLA NUOVA REGOLAMENTAZIONE SULLE IMPRESE CHE UTILIZZANO

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti L INFLUENZA DELLA NUOVA REGOLAMENTAZIONE SULLE IMPRESE CHE UTILIZZANO

Indice. pag. xiii. Presentazione della terza edizione, di Roberto Ruozi » 1» 1» 4

Indice Presentazione della terza edizione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro

Indice Presentazione della terza edizione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro

Corso di Diritto Ecclesiastico Prof. Giovanni Cimbalo. Il territorio, la Zakat, il Waqf - Nozione -

Corso di Diritto Ecclesiastico 2013.2014 Prof. Giovanni Cimbalo Il territorio, la Zakat, il Waqf - Nozione - Il territorio islamico Dar al Islam = Territorio islamico Dar al-harb = Territorio di guerra

Corso di Diritto Ecclesiastico 2013.2014 Prof. Giovanni Cimbalo Il territorio, la Zakat, il Waqf - Nozione - Il territorio islamico Dar al Islam = Territorio islamico Dar al-harb = Territorio di guerra

IL BILANCIO DELLE BANCHE ISLAMICHE: LA CONTABILIZZAZIONE DEI CONTRATTI TIPICI. di Paolo Pietro Biancone

IL BILANCIO DELLE BANCHE ISLAMICHE: LA CONTABILIZZAZIONE DEI CONTRATTI TIPICI di Paolo Pietro Biancone 1. banche islamiche: introduzione Il sistema bancario islamico, iniziato come «theological dream»

IL BILANCIO DELLE BANCHE ISLAMICHE: LA CONTABILIZZAZIONE DEI CONTRATTI TIPICI di Paolo Pietro Biancone 1. banche islamiche: introduzione Il sistema bancario islamico, iniziato come «theological dream»

Ordinanza relativa alla legge federale sulla Banca nazionale svizzera

Ordinanza relativa alla legge federale sulla Banca nazionale svizzera (Ordinanza sulla Banca nazionale, OBN) Modifica del 3 settembre 2009 La Banca nazionale svizzera ordina: I L ordinanza del 18 marzo

Ordinanza relativa alla legge federale sulla Banca nazionale svizzera (Ordinanza sulla Banca nazionale, OBN) Modifica del 3 settembre 2009 La Banca nazionale svizzera ordina: I L ordinanza del 18 marzo

Università di Cagliari CORSO DI TECNICA BANCARIA A.A

Università di Cagliari Dipartimento di Scienze Economiche ed Aziendali Facoltà di scienze economiche giuridiche e politiche CORSO DI TECNICA BANCARIA A.A. 2013-2014 Dott. Rundeddu Vincenzo INTRODUZIONE

Università di Cagliari Dipartimento di Scienze Economiche ed Aziendali Facoltà di scienze economiche giuridiche e politiche CORSO DI TECNICA BANCARIA A.A. 2013-2014 Dott. Rundeddu Vincenzo INTRODUZIONE

Finanza Innovativa e Banche Locali Febbraio 2008 Giuseppe Mistretta Pres. Banca Don Rizzo

Finanza Innovativa e Banche Locali Febbraio 2008 Giuseppe Mistretta Pres. Banca Don Rizzo Il Credito Cooperativo in Italia Il sistema a rete delle BCC Comunità di banche, banche di comunità *socio di Confcooperative

Finanza Innovativa e Banche Locali Febbraio 2008 Giuseppe Mistretta Pres. Banca Don Rizzo Il Credito Cooperativo in Italia Il sistema a rete delle BCC Comunità di banche, banche di comunità *socio di Confcooperative

I rischi di credito e operativo

I rischi di credito e operativo Francesco Romito Università RomaTre, a.a. 2008-2009 La matematica per le decisioni finanziarie: la gestione del rischio Individuazione Misurazione Mitigazione / Assunzione

I rischi di credito e operativo Francesco Romito Università RomaTre, a.a. 2008-2009 La matematica per le decisioni finanziarie: la gestione del rischio Individuazione Misurazione Mitigazione / Assunzione

Zeno Rotondi Head of Italy Research

Zeno Rotondi Head of Italy Research IL RISPARMIO DELLE FAMIGLIE È DIVENTATA UNA RISORSA PIÙ SCARSA PROPENSIONE AL RISPARMIO, VALORI % 19 18 17 16 15 14 13 12 11 10 2000 2001 2002 2003 2004 2005 2006 2007

Zeno Rotondi Head of Italy Research IL RISPARMIO DELLE FAMIGLIE È DIVENTATA UNA RISORSA PIÙ SCARSA PROPENSIONE AL RISPARMIO, VALORI % 19 18 17 16 15 14 13 12 11 10 2000 2001 2002 2003 2004 2005 2006 2007

Finanza islamica in Italia: potenzialità e limiti alla luce dell esperienza nel Regno Unito

L articolo tratteggia le potenzialità e individua eventuali vincoli allo sviluppo di un offerta retail di prodotti Sharia compliant sul mercato italiano. L analisi identifica i driver di crescita nell

L articolo tratteggia le potenzialità e individua eventuali vincoli allo sviluppo di un offerta retail di prodotti Sharia compliant sul mercato italiano. L analisi identifica i driver di crescita nell

Energie rinnovabili in Italia Il Private Equity Borsa Italiana, 8 Marzo 2011

Energie rinnovabili in Italia Il Private Equity Borsa Italiana, 8 Marzo 2011 Amber Capital Societa di Gestione con sede a New York focus principale su Europa continentale, quota molto rilevante in Italia

Energie rinnovabili in Italia Il Private Equity Borsa Italiana, 8 Marzo 2011 Amber Capital Societa di Gestione con sede a New York focus principale su Europa continentale, quota molto rilevante in Italia

GLI STRUMENTI DEL DIRITTO EUROPEO ED INTERNAZIONALE DI FRONTE ALLA CRISI FINANZIARIA: INQUADRAMENTO GENERALE E PROFILI DI CRITICITÀ

GLI STRUMENTI DEL DIRITTO EUROPEO ED INTERNAZIONALE DI FRONTE ALLA CRISI FINANZIARIA: INQUADRAMENTO GENERALE E PROFILI DI CRITICITÀ DIRITTO PUBBLICO DELL ECONOMIA Lezione 20 novembre 2012 DIRITTO DELL

GLI STRUMENTI DEL DIRITTO EUROPEO ED INTERNAZIONALE DI FRONTE ALLA CRISI FINANZIARIA: INQUADRAMENTO GENERALE E PROFILI DI CRITICITÀ DIRITTO PUBBLICO DELL ECONOMIA Lezione 20 novembre 2012 DIRITTO DELL

La responsabilità sociale quale strumento per l innovazione e la trasparenza del mercato finanziario. Domenico Santececca ABI

La responsabilità sociale quale strumento per l innovazione e la trasparenza del mercato finanziario Domenico Santececca ABI Roma, 3 ottobre 2005 Responsabilità sociale dell impresa Costituisce una nuova

La responsabilità sociale quale strumento per l innovazione e la trasparenza del mercato finanziario Domenico Santececca ABI Roma, 3 ottobre 2005 Responsabilità sociale dell impresa Costituisce una nuova

Finanza Islamica. Corso in Dottrina Sociale della Chiesa per Laici. Fondazione Centesimus Annus. Citta del Vaticano 12/01/2013

Finanza Islamica Corso in Dottrina Sociale della Chiesa per Laici Fondazione Centesimus Annus Citta del Vaticano 12/01/2013 Agenda 1. Introduzione 2. Riaffermazione della Shari a 3. La Shari a 4. La Storia

Finanza Islamica Corso in Dottrina Sociale della Chiesa per Laici Fondazione Centesimus Annus Citta del Vaticano 12/01/2013 Agenda 1. Introduzione 2. Riaffermazione della Shari a 3. La Shari a 4. La Storia

Finanza aziendale. Finanza straordinaria

Prefazione XI Parte prima Strumenti, tecniche di finanziamento e rischi finanziari 1. Finanziamenti a breve e medio-lungo termine, di Massimo Mariani 3 1.1. Composizione delle fonti di finanziamento 3

Prefazione XI Parte prima Strumenti, tecniche di finanziamento e rischi finanziari 1. Finanziamenti a breve e medio-lungo termine, di Massimo Mariani 3 1.1. Composizione delle fonti di finanziamento 3

TÜV Rheinland Italia

TÜV Rheinland Italia TÜV Rheinland Italia 1997 Founded to ensure the safety in the Italian market 2015 TÜV Rheinland Italy Business Stream 01 02 03 04 Business Stream Industrial Business Stream Mobility

TÜV Rheinland Italia TÜV Rheinland Italia 1997 Founded to ensure the safety in the Italian market 2015 TÜV Rheinland Italy Business Stream 01 02 03 04 Business Stream Industrial Business Stream Mobility

BREXIT. Diritto di recesso dall UE previsto all art. 50 del Trattato di Lisbona

BREXIT Diritto di recesso dall UE previsto all art. 50 del Trattato di Lisbona Due anni di tempo per il negoziato per definire i rapporti tra il Paese uscente e la UE (possibile proroga con decisione all

BREXIT Diritto di recesso dall UE previsto all art. 50 del Trattato di Lisbona Due anni di tempo per il negoziato per definire i rapporti tra il Paese uscente e la UE (possibile proroga con decisione all

Le categorie interpretative della crisi economica

Le categorie interpretative della crisi economica 04 febbraio 2011 Struttura della presentazione 1 La crisi negli Stati Uniti 2 La crisi diventa globale 3 La risposta pubblica alla crisi 4 La crisi del

Le categorie interpretative della crisi economica 04 febbraio 2011 Struttura della presentazione 1 La crisi negli Stati Uniti 2 La crisi diventa globale 3 La risposta pubblica alla crisi 4 La crisi del

ASSOCONSULENZA. Associazione Italiana Consulenti d Investimento

ASSOCONSULENZA Associazione Italiana Consulenti d Investimento Formazione Mediatore Creditizio Proprio nel momento in cui il mondo finanziario occidentale è in ginocchio per gli effetti della crisi dei

ASSOCONSULENZA Associazione Italiana Consulenti d Investimento Formazione Mediatore Creditizio Proprio nel momento in cui il mondo finanziario occidentale è in ginocchio per gli effetti della crisi dei

I PRINCIPI DELLA FINANZA E DELL ASSICURAZIONE ISLAMICA IL TAKAFUL

I PRINCIPI DELLA FINANZA E DELL ASSICURAZIONE ISLAMICA IL TAKAFUL Seminario ANIA - Milano 28 gennaio 2011 I principi generali della finanza islamica e la loro compatibilità con il modello economico e giuridico

I PRINCIPI DELLA FINANZA E DELL ASSICURAZIONE ISLAMICA IL TAKAFUL Seminario ANIA - Milano 28 gennaio 2011 I principi generali della finanza islamica e la loro compatibilità con il modello economico e giuridico

Wall Street vs Main Street:

Corso di Economia finanziaria Wall Street vs Main Street: Finanza ed Economia reale nel corso della crisi Dott.ssa Arianna Moschetti Sommario La deflazione da debiti I teorici della Debt deflation school

Corso di Economia finanziaria Wall Street vs Main Street: Finanza ed Economia reale nel corso della crisi Dott.ssa Arianna Moschetti Sommario La deflazione da debiti I teorici della Debt deflation school

Misurazione dei Rischi e Valutazione della Performance in Banca. Prof. Franco Fiordelisi. a.a

Misurazione dei Rischi e Valutazione della Performance in Banca Prof. Franco Fiordelisi a.a. 2008-09 Indice Obiettivi del corso 3 Descrizione del corso 3 Learining outcomes 4 Modalità di svolgimento del

Misurazione dei Rischi e Valutazione della Performance in Banca Prof. Franco Fiordelisi a.a. 2008-09 Indice Obiettivi del corso 3 Descrizione del corso 3 Learining outcomes 4 Modalità di svolgimento del

MASTER INTERNAZIONALE IN DIRITTO E FINANZA ISLAMICA CORSO DI ALTA FORMAZIONE SCIENTIFICA E PROFESSIONALE

prot, n: 047/2015 ogg: Master Int. Diritto e Finanza Islamica destinatari/o: Media/Social/Com.Scientifico MASTER INTERNAZIONALE IN DIRITTO E FINANZA ISLAMICA CORSO DI ALTA FORMAZIONE SCIENTIFICA E PROFESSIONALE

prot, n: 047/2015 ogg: Master Int. Diritto e Finanza Islamica destinatari/o: Media/Social/Com.Scientifico MASTER INTERNAZIONALE IN DIRITTO E FINANZA ISLAMICA CORSO DI ALTA FORMAZIONE SCIENTIFICA E PROFESSIONALE

Compilazione del prospetto del patrimonio e verifica dell equilibrio patrimoniale

Compilazione del prospetto del patrimonio e verifica dell equilibrio patrimoniale di Margherita Fano Esercitazione CLIL di economia aziendale per il la classe seconda ITE Conoscenze Conoscere la terminologia

Compilazione del prospetto del patrimonio e verifica dell equilibrio patrimoniale di Margherita Fano Esercitazione CLIL di economia aziendale per il la classe seconda ITE Conoscenze Conoscere la terminologia

La politicamonetarianell Eurosistema

Università Roma 3 Corso di POLITICA ECONOMICA (II canale) Prof. Luca Salvatici La politicamonetarianell Eurosistema Annalisa Bucalossi- Banca d Italia 5 maggio 2014 1. Il ruolo della politica monetaria..

Università Roma 3 Corso di POLITICA ECONOMICA (II canale) Prof. Luca Salvatici La politicamonetarianell Eurosistema Annalisa Bucalossi- Banca d Italia 5 maggio 2014 1. Il ruolo della politica monetaria..

La relazione tra banche e clienti immigrati ALESSANDRO MESSINA

La relazione tra banche e clienti immigrati ALESSANDRO MESSINA Indice 1. Gli immigrati correntisti nel portafoglio medio clienti di un campione di banche e lo sviluppo del target 2. Lo sviluppo del loro

La relazione tra banche e clienti immigrati ALESSANDRO MESSINA Indice 1. Gli immigrati correntisti nel portafoglio medio clienti di un campione di banche e lo sviluppo del target 2. Lo sviluppo del loro

INCLUSIONE ECONOMICA E FINANZIARIA

INCLUSIONE ECONOMICA E FINANZIARIA 5 luglio 2017 OSSERVATORIO NAZIONALE SULL INCLUSIONE FINANZIARIA DEI MIGRANTI Daniele Frigeri Sebastiano Ceschi CeSPI Progetto cofinanziato dall Unione Europea, Fondo

INCLUSIONE ECONOMICA E FINANZIARIA 5 luglio 2017 OSSERVATORIO NAZIONALE SULL INCLUSIONE FINANZIARIA DEI MIGRANTI Daniele Frigeri Sebastiano Ceschi CeSPI Progetto cofinanziato dall Unione Europea, Fondo

Il ruolo di BancoPosta. Carlo Enrico Responsabile BancoPosta Roma, 2 Dicembre 2008

Il ruolo di BancoPosta Carlo Enrico Responsabile BancoPosta Roma, 2 Dicembre 2008 Principali Asset di BancoPosta 2 >4,7 miliardi di ricavi >360 miliardi raccolta di risparmio (>10% quota di mercato) ~14.000

Il ruolo di BancoPosta Carlo Enrico Responsabile BancoPosta Roma, 2 Dicembre 2008 Principali Asset di BancoPosta 2 >4,7 miliardi di ricavi >360 miliardi raccolta di risparmio (>10% quota di mercato) ~14.000

La mutualità e l attività bancaria Imprese finanziarie

ALTRE ISTITUZIONI FINANZIARIE A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI La mutualità e l attività bancaria Imprese finanziarie 2 1 MUTUALITÀ E BANCHE

ALTRE ISTITUZIONI FINANZIARIE A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI La mutualità e l attività bancaria Imprese finanziarie 2 1 MUTUALITÀ E BANCHE

Bank Payment Obligation BPO

Bank Payment Obligation BPO Bank Payment Obligation: premessa Il mercato richiede soluzioni innovative in miliardi di USD 20.000 18.000 16.000 14.000 12.000 10.000 8.000 6.000 4.000 2.000 0 Crescita dell'

Bank Payment Obligation BPO Bank Payment Obligation: premessa Il mercato richiede soluzioni innovative in miliardi di USD 20.000 18.000 16.000 14.000 12.000 10.000 8.000 6.000 4.000 2.000 0 Crescita dell'

STUDIARE IN UNIVERSITÀ CATTOLICA. Un ampia offerta formativa. Tratti distintivi.

STUDIARE IN UNIVERSITÀ CATTOLICA Un ampia offerta formativa 2 Facoltà 7 corsi di laurea triennale 12 corsi di laurea magistrale 4 corsi di laurea magistrale interfacoltà 23 master di I e II livello 2 Programmi

STUDIARE IN UNIVERSITÀ CATTOLICA Un ampia offerta formativa 2 Facoltà 7 corsi di laurea triennale 12 corsi di laurea magistrale 4 corsi di laurea magistrale interfacoltà 23 master di I e II livello 2 Programmi

ECONOMIA DEGLI INTERMEDIARI E DEI MERCATI FINANZIARI

Dimmi cosa fai, ti dirò chi siamo Il Dipartimento racconta la ricerca ECONOMIA DEGLI INTERMEDIARI E DEI MERCATI FINANZIARI Rocco Corigliano, Roberto Tasca, Stefano Cenni, Giuseppe Torluccio, Paola Brighi,

Dimmi cosa fai, ti dirò chi siamo Il Dipartimento racconta la ricerca ECONOMIA DEGLI INTERMEDIARI E DEI MERCATI FINANZIARI Rocco Corigliano, Roberto Tasca, Stefano Cenni, Giuseppe Torluccio, Paola Brighi,

GRUPPO CDP: «one-door» per export e internazionalizzazione

GRUPPO CDP: «one-door» per export e internazionalizzazione Gli strumenti a disposizione delle aziende Palermo, 16 febbraio 2017 Piano industriale Gruppo CDP 2016-2020: 160 miliardi, di cui 117 dedicati

GRUPPO CDP: «one-door» per export e internazionalizzazione Gli strumenti a disposizione delle aziende Palermo, 16 febbraio 2017 Piano industriale Gruppo CDP 2016-2020: 160 miliardi, di cui 117 dedicati

IL SISTEMA INFORMATIVO AZIENDALE

a. s. 2014/2015 I.P.S.E.O.A. G. Varnelli - Cingoli IL SISTEMA INFORMATIVO AZIENDALE Prima parte prof. Alda Minocchi L azienda è un sistema, cioè un insieme che la nostra mente riesce a concepire in modo

a. s. 2014/2015 I.P.S.E.O.A. G. Varnelli - Cingoli IL SISTEMA INFORMATIVO AZIENDALE Prima parte prof. Alda Minocchi L azienda è un sistema, cioè un insieme che la nostra mente riesce a concepire in modo

INFORMAZIONI INTEGRATIVE DEFINITE IN AMBITO ACRI 1

INFORMAZIONI INTEGRATIVE DEFINITE IN AMBITO ACRI 1 DISCIPLINA DEL BILANCIO DELLA FONDAZIONE La Fondazione redige il bilancio secondo quanto previsto dall art. 9 del decreto legislativo 17 maggio 1999,

INFORMAZIONI INTEGRATIVE DEFINITE IN AMBITO ACRI 1 DISCIPLINA DEL BILANCIO DELLA FONDAZIONE La Fondazione redige il bilancio secondo quanto previsto dall art. 9 del decreto legislativo 17 maggio 1999,

Gli strumenti di sostegno agli investimenti e forme di garanzia

Gli strumenti di sostegno agli investimenti e forme di garanzia Intervento di Andrea Ricci Responsabile Area Territoriale Imprese e Corporate Crédit Agricole Carispezia www.credit-agricole.it www.credit-agricole.it

Gli strumenti di sostegno agli investimenti e forme di garanzia Intervento di Andrea Ricci Responsabile Area Territoriale Imprese e Corporate Crédit Agricole Carispezia www.credit-agricole.it www.credit-agricole.it

LA VALUTAZIONE D AZIENDA.

LA VALUTAZIONE D AZIENDA. Lezione 11 Castellanza, 6 Dicembre 2006 2 I metodi di valutazione Metodo PATRIMONIALE Metodo REDDITUALE Metodo MISTO patrimoniale reddituale Metodi FINANZIARI Metodi di MERCATO

LA VALUTAZIONE D AZIENDA. Lezione 11 Castellanza, 6 Dicembre 2006 2 I metodi di valutazione Metodo PATRIMONIALE Metodo REDDITUALE Metodo MISTO patrimoniale reddituale Metodi FINANZIARI Metodi di MERCATO

INFORMAZIONI CHIAVE PER GLI INVESTITORI (KIID)

") RMJ SOCIETA di GESTIONE del RISPARMIO per azioni Il presente documento contiene le informazioni chiave di cui tutti gli Investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento

RMJ SOCIETA di GESTIONE del RISPARMIO per azioni Il presente documento contiene le informazioni chiave di cui tutti gli Investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento

Il finanziamento delle imprese in Italia e nell area dell Euro

Il finanziamento delle imprese in Italia e nell area dell Euro Giorgio Gobbi, Banca d Italia Confindustria Umbria - Perugia, 15 settembre 217 Traccia 1. Modelli di finanza d impresa - Banche e mercati

Il finanziamento delle imprese in Italia e nell area dell Euro Giorgio Gobbi, Banca d Italia Confindustria Umbria - Perugia, 15 settembre 217 Traccia 1. Modelli di finanza d impresa - Banche e mercati

Alla scoperta della Finanza Islamica, tra dogmi e globalizzazione

Stampa Alla scoperta della Finanza Islamica, tra dogmi e globalizzazione admin Saverio Gaeta in Internazionalizzazione, Operazioni in banca In un epoca in cui politiche e strategie monetarie rivestono

Stampa Alla scoperta della Finanza Islamica, tra dogmi e globalizzazione admin Saverio Gaeta in Internazionalizzazione, Operazioni in banca In un epoca in cui politiche e strategie monetarie rivestono

SARDINIA. LAND OF INNOVATION LA REGIONE SARDEGNA E LE POLITICHE DI SOSTEGNO ALLE IMPRESE INNOVATIVE

SARDINIA. LAND OF INNOVATION LA REGIONE SARDEGNA E LE POLITICHE DI SOSTEGNO ALLE IMPRESE INNOVATIVE Fondo europeo di sviluppo regionale Progettare il futuro Il sostegno alle imprese STRATEGIA EUROPA 2020

SARDINIA. LAND OF INNOVATION LA REGIONE SARDEGNA E LE POLITICHE DI SOSTEGNO ALLE IMPRESE INNOVATIVE Fondo europeo di sviluppo regionale Progettare il futuro Il sostegno alle imprese STRATEGIA EUROPA 2020

STATO E MERCATO. Stato Minimo. Oltre il minimo. - Diritti di proprietà (TUTELA DEI CONTRATTI) - Distribuzione delle risorse (EQUITA )

- Distribuzione delle risorse (EQUITA )") 1 STATO E MERCATO Stato Minimo - Diritti di proprietà (TUTELA DEI CONTRATTI) - Distribuzione delle risorse (EQUITA ) Oltre il minimo (Fallimenti del mercato) B Max (Ottimo Paretiano) P O A - Beni Pubblici

1 STATO E MERCATO Stato Minimo - Diritti di proprietà (TUTELA DEI CONTRATTI) - Distribuzione delle risorse (EQUITA ) Oltre il minimo (Fallimenti del mercato) B Max (Ottimo Paretiano) P O A - Beni Pubblici

Economia Politica. a.a. 2012/13. Lezione 2 Prof. Maria Laura Parisi

Economia Politica a.a. 2012/13 Lezione 2 Prof. Maria Laura Parisi Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo I. Un Viaggio intorno al mondo 2. Le prospettive economiche degli

Economia Politica a.a. 2012/13 Lezione 2 Prof. Maria Laura Parisi Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo I. Un Viaggio intorno al mondo 2. Le prospettive economiche degli

A) Scheda identificativa

Scheda identificativa") Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 29 marzo 2008 A) Scheda

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 29 marzo 2008 A) Scheda

La Valutazione dell immobile ai fini di vigilanza prudenziale. Angelo Peppetti Settore Crediti Retail

La Valutazione dell immobile ai fini di vigilanza prudenziale Angelo Peppetti Settore Crediti Retail Roma, 24 giugno 2009 CONTESTO Mancanza di trasparenza sui prezzi degli immobili: non esiste un osservatorio

La Valutazione dell immobile ai fini di vigilanza prudenziale Angelo Peppetti Settore Crediti Retail Roma, 24 giugno 2009 CONTESTO Mancanza di trasparenza sui prezzi degli immobili: non esiste un osservatorio

Analisi di Bilancio - AVANZATA (5 anni)

") Analisi di Bilancio - AVANZATA (5 anni) data elaborazione: 8/7/215 Premesse: Anagrafica Impresa Denominazione Indirizzo sede VIA MANZONI 22 CAP 2121 Comune Provincia MILANO MI Codice Fiscale 2213. CCIAA

Analisi di Bilancio - AVANZATA (5 anni) data elaborazione: 8/7/215 Premesse: Anagrafica Impresa Denominazione Indirizzo sede VIA MANZONI 22 CAP 2121 Comune Provincia MILANO MI Codice Fiscale 2213. CCIAA

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale. Aggiornamento al 31 marzo 2012 * * *

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale Aggiornamento al 31 marzo 2012 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale Aggiornamento al 31 marzo 2012 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

Ordinanza relativa alla legge federale sulla Banca nazionale svizzera

Ordinanza relativa alla legge federale sulla Banca nazionale svizzera (Ordinanza sulla Banca nazionale, OBN) Modifica del 7 maggio 2014 La Banca nazionale svizzera ordina: I L ordinanza del 18 marzo 2004

Ordinanza relativa alla legge federale sulla Banca nazionale svizzera (Ordinanza sulla Banca nazionale, OBN) Modifica del 7 maggio 2014 La Banca nazionale svizzera ordina: I L ordinanza del 18 marzo 2004

SARDINIA. LAND OF INNOVATION LA REGIONE SARDEGNA E LE POLITICHE DI SOSTEGNO ALLE IMPRESE INNOVATIVE

SARDINIA. LAND OF INNOVATION LA REGIONE SARDEGNA E LE POLITICHE DI SOSTEGNO ALLE IMPRESE INNOVATIVE Fondo europeo di sviluppo regionale Progettare il futuro STRATEGIA EUROPA 2020 La strategia di crescita

SARDINIA. LAND OF INNOVATION LA REGIONE SARDEGNA E LE POLITICHE DI SOSTEGNO ALLE IMPRESE INNOVATIVE Fondo europeo di sviluppo regionale Progettare il futuro STRATEGIA EUROPA 2020 La strategia di crescita

TEMA 3: Il criterio del VAN per la valutazione degli investimenti

TEMA 3: Il criterio del VAN per la valutazione degli investimenti Valore attuale, obiettivi dell impresa e corporate governance (Brealey, Meyers, Allen, Sandri: cap. 4) 1 Temi del corso 1. Analisi e pianificazione

TEMA 3: Il criterio del VAN per la valutazione degli investimenti Valore attuale, obiettivi dell impresa e corporate governance (Brealey, Meyers, Allen, Sandri: cap. 4) 1 Temi del corso 1. Analisi e pianificazione

IAS 7: RENDICONTO FINANZIARIO

IAS 7: RENDICONTO FINANZIARIO Alessio Iannucci Organismo Italiano di Contabilità (OIC) Alessio Iannucci, Organismo Italiano di Contabilità (OIC) Roma 23 gennaio 2009 Agenda Considerazioni introduttive

IAS 7: RENDICONTO FINANZIARIO Alessio Iannucci Organismo Italiano di Contabilità (OIC) Alessio Iannucci, Organismo Italiano di Contabilità (OIC) Roma 23 gennaio 2009 Agenda Considerazioni introduttive

LE SCELTE FINANZIARIE DI FAMIGLIE E IMPRESE ITAIANE. Lucidi a cura di Marco Di Antonio

LE SCELTE FINANZIARIE DI FAMIGLIE E IMPRESE ITAIANE Lucidi a cura di Marco Di Antonio IL RISPARMIO DELLE FAMIGLIE Nel 2010 la propensione al risparmio delle famiglie consumatrici e produttrici è diminuita

LE SCELTE FINANZIARIE DI FAMIGLIE E IMPRESE ITAIANE Lucidi a cura di Marco Di Antonio IL RISPARMIO DELLE FAMIGLIE Nel 2010 la propensione al risparmio delle famiglie consumatrici e produttrici è diminuita

SIA Corporate Profile. Settembre 2016

SIA Corporate Profile Settembre 2016 Chi siamo SIA, società fondata nel 1977, è leader europeo nella progettazione, realizzazione e gestione di infrastrutture e servizi tecnologici dedicati alle Istituzioni

SIA Corporate Profile Settembre 2016 Chi siamo SIA, società fondata nel 1977, è leader europeo nella progettazione, realizzazione e gestione di infrastrutture e servizi tecnologici dedicati alle Istituzioni

Finanziamenti: gli strumenti per l accesso al credito bancario.

Finanziamenti: gli strumenti per l accesso al credito bancario. Le cose assolutamente da sapere per capire ed essere in grado di chiedere un finanziamento (anche agevolato). Relatori : Giordano Zoppolato,

Finanziamenti: gli strumenti per l accesso al credito bancario. Le cose assolutamente da sapere per capire ed essere in grado di chiedere un finanziamento (anche agevolato). Relatori : Giordano Zoppolato,

ITALIA NAVIGANDO S.P.A.

OKEANỎS Stato patrimoniale Valori in migliaia di Euro 2008 2007 2006 2005 Crediti v/soci per versamenti dovuti A 37.304,00 37.304,00 72.304,00 36.152,00 Immobilizzazioni B 16.396,00 17.347,00 24.021,00

OKEANỎS Stato patrimoniale Valori in migliaia di Euro 2008 2007 2006 2005 Crediti v/soci per versamenti dovuti A 37.304,00 37.304,00 72.304,00 36.152,00 Immobilizzazioni B 16.396,00 17.347,00 24.021,00

First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 marzo 2009

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 marzo 2009 Milano, 29 gennaio 2009 - Il Consiglio di Amministrazione di First Atlantic

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 marzo 2009 Milano, 29 gennaio 2009 - Il Consiglio di Amministrazione di First Atlantic

I mercati immobiliari e il mercato del credito in Italia. Valerio Vacca Servizio Stabilità Finanziaria Banca d Italia

I mercati immobiliari e il mercato del credito in Italia Valerio Vacca Servizio Stabilità Finanziaria Banca d Italia INDICE o o o La situazione attuale Attività delle costruzioni e sistema finanziario

I mercati immobiliari e il mercato del credito in Italia Valerio Vacca Servizio Stabilità Finanziaria Banca d Italia INDICE o o o La situazione attuale Attività delle costruzioni e sistema finanziario

Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI

IMPIEGHI") Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali % % Costi d'ampliamento 6 1 13 2 Totale 6 1 13 2 Immobilizzazioni

Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali % % Costi d'ampliamento 6 1 13 2 Totale 6 1 13 2 Immobilizzazioni

La Finanza islamica. 1. Il modello economico islamico

ELENA GILARDI La Finanza islamica INDEX: 1. Il modello economico islamico 1.1. I principi dell economia islamica 1.2. L interpretazione della Shari ah 1.3. Lo Shari ah Supervisory Board 2. I Sukuk 1. Il

ELENA GILARDI La Finanza islamica INDEX: 1. Il modello economico islamico 1.1. I principi dell economia islamica 1.2. L interpretazione della Shari ah 1.3. Lo Shari ah Supervisory Board 2. I Sukuk 1. Il

PIERPAOLO FERRARI. Data di nascita: 26/11/1970 Luogo di nascita: Alessandria

PIERPAOLO FERRARI DATI PERSONALI Data di nascita: 26/11/1970 Luogo di nascita: Alessandria Email: pierpaolo.ferrari@unibs.it FORMAZIONE a.a. 1998-1999 a.a. 1996-1997 a.a. 1993-1994 UNIVERSITÀ DEGLI STUDI

PIERPAOLO FERRARI DATI PERSONALI Data di nascita: 26/11/1970 Luogo di nascita: Alessandria Email: pierpaolo.ferrari@unibs.it FORMAZIONE a.a. 1998-1999 a.a. 1996-1997 a.a. 1993-1994 UNIVERSITÀ DEGLI STUDI

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 04/02/2013 Premesse: Disclaimer Il presente documento (Company Identity File Light) è stato redatto da Leanus, Lean Finance per i Professionisti

Company Identity File dell'impresa ultima elaborazione: 04/02/2013 Premesse: Disclaimer Il presente documento (Company Identity File Light) è stato redatto da Leanus, Lean Finance per i Professionisti

Le tecniche di valutazione per la stima delle aziende negli IFRS

Le tecniche di valutazione per la stima delle aziende negli IFRS Riccardo Tiscini Professore Ordinario Universitas Mercatorum di Roma Componente Comitato Tecnico Financial Reporting Standards ANDAF Crisi

Le tecniche di valutazione per la stima delle aziende negli IFRS Riccardo Tiscini Professore Ordinario Universitas Mercatorum di Roma Componente Comitato Tecnico Financial Reporting Standards ANDAF Crisi

Indice. Introduzione. xiii. Parte prima Il sistema finanziario 1

Indice Introduzione xiii Parte prima Il sistema finanziario 1 1 Il sistema finanziario 3 1.1 La struttura del sistema finanziario 4 1.2 Gli intermediari finanziari 6 1.3 I mercati finanziari 8 1.4 Le autorità

Indice Introduzione xiii Parte prima Il sistema finanziario 1 1 Il sistema finanziario 3 1.1 La struttura del sistema finanziario 4 1.2 Gli intermediari finanziari 6 1.3 I mercati finanziari 8 1.4 Le autorità

Modello Sight Deposit. Copyright Iason Ltd. All rights reserved

Modello Sight Deposit Panoramica 01 Introduzione 3 02 Metodologia 4 03 Output del modello 7 Copyright 2017 - Iasonwww.iasonltd.com Ltd. All rights reserved Introduzione I depositi a vista rappresentano

Modello Sight Deposit Panoramica 01 Introduzione 3 02 Metodologia 4 03 Output del modello 7 Copyright 2017 - Iasonwww.iasonltd.com Ltd. All rights reserved Introduzione I depositi a vista rappresentano

Rafforzare le costruzioni per accelerare la ripresa economica

7 anniversario dell ANCE Rafforzare le costruzioni per accelerare la ripresa economica Gregorio De Felice Direzione Studi e Ricerche Milano, 16 giugno 216 Ripresa da rafforzare. Investimenti in costruzioni

7 anniversario dell ANCE Rafforzare le costruzioni per accelerare la ripresa economica Gregorio De Felice Direzione Studi e Ricerche Milano, 16 giugno 216 Ripresa da rafforzare. Investimenti in costruzioni

Il mercato della moneta

Il mercato della moneta Domanda e offerta di moneta. Mario Sportelli Dipartimento di Matematica Università degli Studi di Bari Via E. Orabona, 4 I-70125 Bari (Italy) (Tel.: +39 (0)99 7720 626; fax: +39

Il mercato della moneta Domanda e offerta di moneta. Mario Sportelli Dipartimento di Matematica Università degli Studi di Bari Via E. Orabona, 4 I-70125 Bari (Italy) (Tel.: +39 (0)99 7720 626; fax: +39

CFO. Direzione Amministrazione, Finanza e Controllo

CFO. Direzione Amministrazione, Finanza e Controllo FORMAZIONE AVANZATA ECONOMIA MODULO 1. PRINCIPI CONTABILI I 03 marzo 11.00-19.00 Il bilancio IFRS in Italia: normativa, schemi di bilancio. 04 marzo

CFO. Direzione Amministrazione, Finanza e Controllo FORMAZIONE AVANZATA ECONOMIA MODULO 1. PRINCIPI CONTABILI I 03 marzo 11.00-19.00 Il bilancio IFRS in Italia: normativa, schemi di bilancio. 04 marzo

Obbligazioni e cambiali finanziarie (inclusi minibond) Borsa. Strumenti Ibridi. Crediti

Borsa. Strumenti Ibridi. Crediti") Il mercato del private debt Obbligazioni e cambiali finanziarie (inclusi minibond) Borsa Imprese Strumenti Ibridi Fondi di private debt Si definiscono minibond le obbligazioni a medio lungo termine che

Il mercato del private debt Obbligazioni e cambiali finanziarie (inclusi minibond) Borsa Imprese Strumenti Ibridi Fondi di private debt Si definiscono minibond le obbligazioni a medio lungo termine che

Banca europea per gli investimenti

Banca europea per gli investimenti La banca dell UE Gli strumenti finanziari BEI Andrea Clerici Bologna, 23.01.2015 Il Gruppo BEI Eroga finanziamenti e consulenza per la realizzazione di progetti d investimento

Banca europea per gli investimenti La banca dell UE Gli strumenti finanziari BEI Andrea Clerici Bologna, 23.01.2015 Il Gruppo BEI Eroga finanziamenti e consulenza per la realizzazione di progetti d investimento

L'eCommerce B2c in Italia: un canale di tendenza

L'eCommerce B2c in Italia: un canale di tendenza Osservatorio ecommerce B2c Netcomm - School of Management Politecnico di Milano 23 Maggio 2012 Il quadro generale Osservatorio ecommerce B2c Netcomm - School

L'eCommerce B2c in Italia: un canale di tendenza Osservatorio ecommerce B2c Netcomm - School of Management Politecnico di Milano 23 Maggio 2012 Il quadro generale Osservatorio ecommerce B2c Netcomm - School

Economia degli Intermediari Finanziari

Economia degli Intermediari Finanziari A.A. 2008-2009 Laurea Triennale E.I.F. e.. Propedeuticità Matematica finanziaria Matematica per l economia Economia del mercato mobiliare Economia delle aziende di

Economia degli Intermediari Finanziari A.A. 2008-2009 Laurea Triennale E.I.F. e.. Propedeuticità Matematica finanziaria Matematica per l economia Economia del mercato mobiliare Economia delle aziende di

Digital trasformation e Peer to Peer Lending. Simone Capecchi Executive Director Predictive Information Solutions CRIF

Digital trasformation e Peer to Peer Lending Simone Capecchi Executive Director Predictive Information Solutions CRIF Il Digital Lending: le 3 Keywords principali 2 Il settore del credito: «chi è costui»

Digital trasformation e Peer to Peer Lending Simone Capecchi Executive Director Predictive Information Solutions CRIF Il Digital Lending: le 3 Keywords principali 2 Il settore del credito: «chi è costui»

Il finanziamento degli investimenti Smart Grid

Il finanziamento degli investimenti Smart Grid Strumenti attuali e ipotesi innovative Alessandro Mele, CEO Ad Majora Contesto macro-economico Sulla spinta di un contesto regolamentare basato su incentivi

Il finanziamento degli investimenti Smart Grid Strumenti attuali e ipotesi innovative Alessandro Mele, CEO Ad Majora Contesto macro-economico Sulla spinta di un contesto regolamentare basato su incentivi

La Consob. Cosa fa la consob

La Consob Per la tutela dei risparmiatori Cosa fa la consob La Consob ha un compito importantissimo, quello di tutelare il pubblico risparmio. Il risparmio accumulato in una nazione è un bene primario

La Consob Per la tutela dei risparmiatori Cosa fa la consob La Consob ha un compito importantissimo, quello di tutelare il pubblico risparmio. Il risparmio accumulato in una nazione è un bene primario

La gestione della dinamica finanziaria nelle PMI

La gestione della dinamica finanziaria nelle PMI cultura e soluzioni per lo sviluppo della tua impresa Elettro spa 1 parte analisi storica Documentazione di supporto Stato Patrimoniale Civilistico (in

La gestione della dinamica finanziaria nelle PMI cultura e soluzioni per lo sviluppo della tua impresa Elettro spa 1 parte analisi storica Documentazione di supporto Stato Patrimoniale Civilistico (in

Gli strumenti derivati

Gli strumenti derivati Prof. Eliana Angelini Dipartimento di Economia Università degli Studi G. D Annunzio di Pescara www.dec.unich.it e.angelini@unich.it Gli strumenti derivati si chiamano derivati in

Gli strumenti derivati Prof. Eliana Angelini Dipartimento di Economia Università degli Studi G. D Annunzio di Pescara www.dec.unich.it e.angelini@unich.it Gli strumenti derivati si chiamano derivati in

Indice. 2 La struttura finanziaria dell economia 15. xiii. Presentazione

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

TEMA 1: Analisi e Pianificazione Finanziaria

TEMA 1: Analisi e Pianificazione Finanziaria Redditività e Rendiconto Finanziario (Brealey, Meyers, Allen, Sandri: cap. 2) Temi del corso 1. Analisi e pianificazione finanziaria 2. Pianificazione finanziaria

TEMA 1: Analisi e Pianificazione Finanziaria Redditività e Rendiconto Finanziario (Brealey, Meyers, Allen, Sandri: cap. 2) Temi del corso 1. Analisi e pianificazione finanziaria 2. Pianificazione finanziaria

REDAZIONE DEL PIANO E CONTENUTI DELL ATTESTAZIONE NEL CONCORDATO FINANZA INTERINALE IN CONTINUITÀ CON RICHIESTA DI

REDAZIONE DEL PIANO E CONTENUTI DELL ATTESTAZIONE NEL CONCORDATO IN CONTINUITÀ CON RICHIESTA DI FINANZA INTERINALE 1 LA RELAZIONE DEL PROFESSIONISTA IN CASO DI CONCORDATO IN CONTINUITÀ Attività da svolgere

REDAZIONE DEL PIANO E CONTENUTI DELL ATTESTAZIONE NEL CONCORDATO IN CONTINUITÀ CON RICHIESTA DI FINANZA INTERINALE 1 LA RELAZIONE DEL PROFESSIONISTA IN CASO DI CONCORDATO IN CONTINUITÀ Attività da svolgere

CONVEGNO 27 marzo 2015

Patrocinio FORMAZIONE AVANZATA (PFA) IN MATERIA BANCARIA E FINANZIARIA CONVEGNO 27 marzo 2015 IL FINANZIAMENTO DELLE IMPRESE: L IMPATTO DELLA GESTIONE AZIENDALE NELLA VALUTAZIONE DEL RISCHIO DI CREDITO

Patrocinio FORMAZIONE AVANZATA (PFA) IN MATERIA BANCARIA E FINANZIARIA CONVEGNO 27 marzo 2015 IL FINANZIAMENTO DELLE IMPRESE: L IMPATTO DELLA GESTIONE AZIENDALE NELLA VALUTAZIONE DEL RISCHIO DI CREDITO

I nuovi bandi della Regione Lazio per la patrimonializzazione delle imprese

POR FESR Lazio 2014-2020 I nuovi bandi della Regione Lazio per la patrimonializzazione delle imprese Il Fondo di Fondi FARE Lazio Unindustria 13 febbraio 2018 Annalisa De Benedictis Lazio Innova Il Fondo

POR FESR Lazio 2014-2020 I nuovi bandi della Regione Lazio per la patrimonializzazione delle imprese Il Fondo di Fondi FARE Lazio Unindustria 13 febbraio 2018 Annalisa De Benedictis Lazio Innova Il Fondo

Nuovo Assetto Organizzativo della Capogruppo Area Organizzazione Siena, 24 gennaio 2017

Strettamente riservato Nuovo Assetto Organizzativo della Capogruppo Organizzazione Siena, 24 gennaio 2017 Chief Commercial Officer (CCO): Old Direzione Chief Commercial Officer Direzione Retail e Rete

Strettamente riservato Nuovo Assetto Organizzativo della Capogruppo Organizzazione Siena, 24 gennaio 2017 Chief Commercial Officer (CCO): Old Direzione Chief Commercial Officer Direzione Retail e Rete

Prof. Giuliana Birindelli Docente presso la Facoltà di Economia dell Università degli Studi del Molise

Prof. Giuliana Birindelli Docente presso la Facoltà di Economia dell Università degli Studi del Molise Volumi: Pubblicazioni - G. Birindelli, P. Ferretti (2006), Evoluzione del rischio operativo nelle

Prof. Giuliana Birindelli Docente presso la Facoltà di Economia dell Università degli Studi del Molise Volumi: Pubblicazioni - G. Birindelli, P. Ferretti (2006), Evoluzione del rischio operativo nelle

Ripetizione delle rilevazioni in p.d. della contabilità generale svolta anche negli anni precedenti

ISTITUTO SALESIANO SACRO CUORE Via Scarlatti 29 Napoli PROGRAMMA DI ECONOMIA AZIENDALE ANNO 2016/17 PROF.SSA MORVILLO ISABELLA CLASSE V IT CONTABILITA GENERALE Ripetizione delle rilevazioni in p.d. della

ISTITUTO SALESIANO SACRO CUORE Via Scarlatti 29 Napoli PROGRAMMA DI ECONOMIA AZIENDALE ANNO 2016/17 PROF.SSA MORVILLO ISABELLA CLASSE V IT CONTABILITA GENERALE Ripetizione delle rilevazioni in p.d. della

I fondi istituzionali e la tassazione dei partecipanti

I fondi istituzionali e la tassazione dei partecipanti Sabrina Capilupi Agenzia delle entrate Direzione Centrale Normativa Ufficio Redditi di capitale e diversi Il Salone del Risparmio Milano, 18 aprile

I fondi istituzionali e la tassazione dei partecipanti Sabrina Capilupi Agenzia delle entrate Direzione Centrale Normativa Ufficio Redditi di capitale e diversi Il Salone del Risparmio Milano, 18 aprile

Le leve del valore economico e modelli di stima

Lo schema dell unità didattica n. 5 è modificato, rispetto a quello contenuto nel programma analitico del corso, nei termini sotto indicati: PARTE SECONDA TEORIE DI MISURAZIONE DEL VALORE ECONOMICO 5.

Lo schema dell unità didattica n. 5 è modificato, rispetto a quello contenuto nel programma analitico del corso, nei termini sotto indicati: PARTE SECONDA TEORIE DI MISURAZIONE DEL VALORE ECONOMICO 5.

La moneta. Che cos è la moneta? Le funzioni della moneta

La moneta La definizione e le funzioni della moneta: mezzo di scambio, riserva di valore, unità di conto, mezzo per trasferire il valore nel tempo Il ruolo della banca centrale, delle banche e degli altri

La moneta La definizione e le funzioni della moneta: mezzo di scambio, riserva di valore, unità di conto, mezzo per trasferire il valore nel tempo Il ruolo della banca centrale, delle banche e degli altri

Amundi Fondi Italia. Valido a decorrere dal 1 gennaio 2018

Amundi Fondi Italia Regolamento Unico di Gestione degli OICVM italiani rientranti nell ambito di applicazione della direttiva 2009/65/CE appartenenti al Sistema Amundi Fondi Italia Valido a decorrere dal

Amundi Fondi Italia Regolamento Unico di Gestione degli OICVM italiani rientranti nell ambito di applicazione della direttiva 2009/65/CE appartenenti al Sistema Amundi Fondi Italia Valido a decorrere dal

Legge di Bilancio 2018 Incentivi fiscali su nuovi investimenti per le Imprese. Materiale uso esterno

Legge di Bilancio 2018 Incentivi fiscali su nuovi investimenti per le Imprese Materiale uso esterno Torino, gennaio 2018 Contesto economico e produttivo Il mancato rinnovamento tecnologico dei macchinari

Legge di Bilancio 2018 Incentivi fiscali su nuovi investimenti per le Imprese Materiale uso esterno Torino, gennaio 2018 Contesto economico e produttivo Il mancato rinnovamento tecnologico dei macchinari

Elementi sulla Cartolarizzazione

Elementi sulla Cartolarizzazione Enrico Cestari ecestari@tiscali.it Premessa I mercati finanziari sono sempre più caratterizzati dalla necessità di efficienza. In tale prospettiva lo strumento della cartolarizzazione

Elementi sulla Cartolarizzazione Enrico Cestari ecestari@tiscali.it Premessa I mercati finanziari sono sempre più caratterizzati dalla necessità di efficienza. In tale prospettiva lo strumento della cartolarizzazione

«Strategie di creazione valore in un contesto di crisi e tassi bassi«

«Strategie di creazione valore in un contesto di crisi e tassi bassi«erik Stattin Phlavia Investimenti Roma, 2 marzo, 2017 Circa il 5% degli investimenti delle famiglie italiane è investito in riserve

«Strategie di creazione valore in un contesto di crisi e tassi bassi«erik Stattin Phlavia Investimenti Roma, 2 marzo, 2017 Circa il 5% degli investimenti delle famiglie italiane è investito in riserve

La giusta direzione per la tua pensione complementare

La giusta direzione per la tua pensione complementare Messaggio promozionale riguardante forme pensionistiche complementari Prima di aderire, è necessario prendere visione dell intera Nota informativa

La giusta direzione per la tua pensione complementare Messaggio promozionale riguardante forme pensionistiche complementari Prima di aderire, è necessario prendere visione dell intera Nota informativa

28 ottobre Gli strumenti indiretti: dai fondi ai derivati Giorgio Bensa

28 ottobre 2014 Gli strumenti indiretti: dai fondi ai derivati Giorgio Bensa Indici di mercato Benchmark Consentono di aggregare l andamento di numerosi titoli Sono costruiti in base ad un insieme di regole

28 ottobre 2014 Gli strumenti indiretti: dai fondi ai derivati Giorgio Bensa Indici di mercato Benchmark Consentono di aggregare l andamento di numerosi titoli Sono costruiti in base ad un insieme di regole

TASSI EFFETTIVI GLOBALI MEDI E SOGLIE D USURA Dati aggiornati al D.M. del 24 dicembre 2009, (G.U. n. 302 del )

") DOTTORI COMMERCIALISTI REVISORI CONTABILI AVVOCATI TASSI EFFETTIVI GLOBALI MEDI E SOGLIE D USURA Dati aggiornati al D.M. del 24 dicembre 2009, (G.U. n. 302 del 30.12.2009) H I G H V A L U E A D D E D A

DOTTORI COMMERCIALISTI REVISORI CONTABILI AVVOCATI TASSI EFFETTIVI GLOBALI MEDI E SOGLIE D USURA Dati aggiornati al D.M. del 24 dicembre 2009, (G.U. n. 302 del 30.12.2009) H I G H V A L U E A D D E D A

Introduzione e contesto economico

Introduzione e contesto economico Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2015-2016 Dario Focarelli Direttore Generale ANIA Agenda L economia mondiale nel 2016-17 Le previsioni per

Introduzione e contesto economico Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2015-2016 Dario Focarelli Direttore Generale ANIA Agenda L economia mondiale nel 2016-17 Le previsioni per