Cartolarizzazioni di immobili e crediti. Luca Buccoliero Marco Meneguzzo Università Bocconi Milano

|

|

|

- Iolanda Bianco

- 8 anni fa

- Visualizzazioni

Transcript

1 Cartolarizzazioni di immobili e crediti

2 Cartolarizzazione Consiste in un operazione di conversione di assets di bilancio in titoli: consente di convertire parte delle proprie attività in titoli con la finalità di smobilizzarli presso terzi investitori

3 Le fasi La cessione dei crediti o degli immobili che producono flussi finanziari positivi La successiva emissione di titoli negoziabili, che incorporano il valore degli assets ceduti

4 I presupposti economici Ogni tipo di attivo che generi flussi di cassa stimabili con attendibilità nel tempo, stabili e liberamente cedibili Sotto il profilo giuridico deve trattarsi di assets patrimoniali

5 Alcuni esempi Edilizia residenziale Immobili disponibili Piani di insediamento produttivo (PIP) Immobili originariamente non disponibili con successiva variazione di destinazione (scuole, caserme, ecc.) Terreni

6 Vantaggi della cartolarizzazione Liberare liquidità Assicurare i canoni di locazione dalle oscillazioni del mercato immobiliare Permettere lo scorporo della gestione immobiliare Offrire titoli alternativi a quelli di stato

7 Limiti in Italia Scarsa conoscenza della consistenza patrimoniale Costi di impostazione delle operazioni particolarmente rilevanti

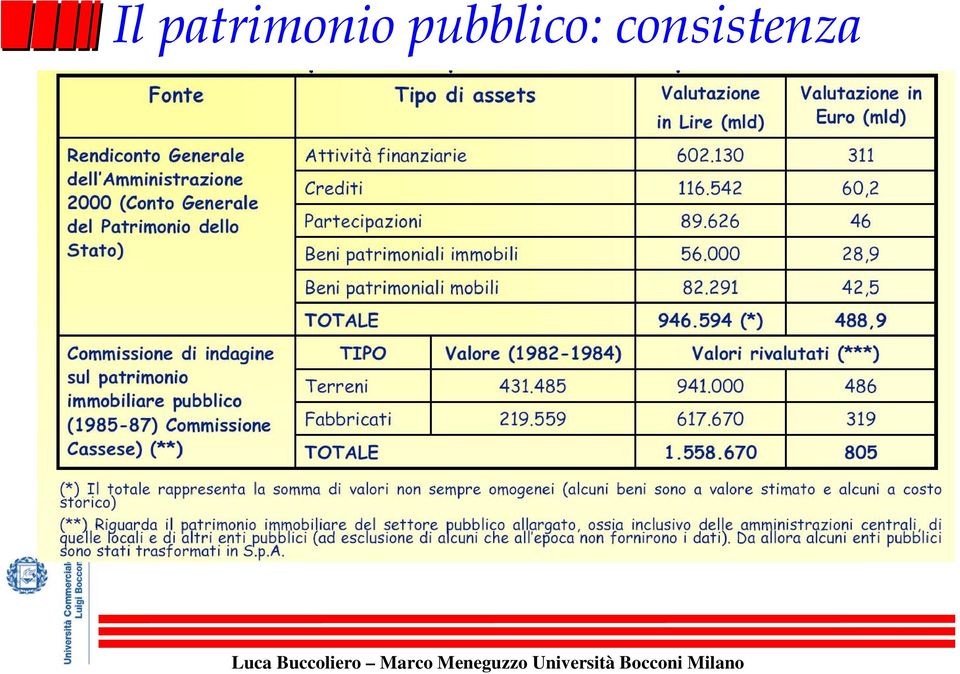

8 Il patrimonio pubblico: consistenza

9 N.B.Partecipazioni al costo storico 30,3% ENI 1,4 MLD Euro (MKT 20,7) 68% ENEL 4,2 MLD Euro (MKT 27,6)

10 La patrimonio dello Stato SpA. è nata dalla conversione in legge (l.112 del 15/6/2002) del decreto legge 63 del 2002 Capitale sociale 1 milione di Euro Azioni attribuite interamente al ministero dell Economia e delle Finanze Missione: valorizzare e mettere a reddito, gradualmente, gli asset pubblici

11 Il sistema proposto

12 Il modello operativo Struttura operativa estremamente snella: ampio ricorso all outsourcing ed a managing companies. Segmentazione degli assets in gruppi tipologicamente coerenti (anche a seconda dell eventuale cedibilità del bene). Gestione dei gruppi di assets secondo forme contrattuali differenti, e comunque in partnership con operatori privati (i modelli di riferimento potranno essere, ad esempio, quello di Grandi Stazioni o quello dei fondi immobiliari): società di scopo o management contracts Patrimonio dello Stato non raccoglierà passività sul mercato.

: società di scopo o management contracts")

13 Le operazioni SCIP Si tratta di maxi-prestiti obbligazionario il cui il pagamento delle cedole e rimborso del capitale sono garantiti dai flussi di cassa generati dal portafoglio ceduto. Tanto più elevata sarà la tranche residenziale in vendita, tanto più alto sarà il valore del portafoglio ceduto e tanto più prevedibile e veloce sarà il processo delle vendite sul mercato, soprattutto agli occhi delle agenzie di rating: come dimostra il successo delle dismissioni residenziali nella prima cartolarizzazione.

14 Le operazioni SCIP srl SCIP 1 Unità commerciali 1,6 miliardi di Euro Unità residenziali 3,4 miliardi di Euro (2,1 in seguito agli sconti agli inquilini) Totale: 3,7 Miliardi di Euro Emessi Bond per 2,3 Miliardi di Euro Advance level: 62% - Rating AAA SCIP 2 6,629 miliardi di Euro TARGET 2003: 4 miliardi di Euro Le banche arranger del collocamento dei bond sono: Abn Amro, Bnl, Jp Morgan e Schroder Salomon Smith Barney

15 Securitization crediti Legge di disciplina della cartolarizzazione (L 30/4/2003) Quelle operazioni realizzate attraverso la cessione a titolo oneroso di crediti pecuniari, sia esistenti sia futuri, individuabili in blocco se si tratta di una pluralità di crediti, al ricorrere di determinate condizioni

16 Le condizioni Il cessionario (o la società emittente titoli se diversa) abbia per oggetto esclusivo la realizzazione di una o più operazioni di cartolarizzazione; Le somme corrisposte dai debitori ceduti siano destinate in via esclusiva dalla società cessionaria al soddisfacimento dei diritti incorporati nei titoli emessi per finanziare l acquisto dei crediti, nonché al pagamento dei costi dell operazione

17 Il modello Capital Market Capitale per acquisto crediti Special Purpose Vehicle Emissione di titoli Debitori ceduti Acquisto crediti Ente cedente Cessione dei crediti

18 Ring Fence I crediti relativi a ciascuna delle operazioni costituiscono patrimonio separato a tutti gli effetti da quello della società e da quello delle altre eventuali operazioni di cartolarizzazione. Su ciascun patrimonio non sono ammesse azioni da parte di creditori diversi dai portatori dei titoli

19 Normativa Valgono tutte le norme dell intermediazione finanziaria (prospetto informativo, ecc.) Qualora i destinatari siano investitori non professionali, la legge impone il rating Regime fiscale: alla stregua delle obbligazioni emesse da società quotate (aliquota del 12,5 % e non del 27% come sui titoli atipici)

20 Gli effetti Trasfore crediti in titoli negoziabili; Accrescere la liquidità; Nuove tipologie di titoli appetibili Crescita servizi accessori (rating, ecc.); Sviluppo piazza finanziaria

Legge 30 aprile 1999, n. 130. " Disposizioni sulla cartolarizzazione dei crediti "

Legge 30 aprile 1999, n. 130 " Disposizioni sulla cartolarizzazione dei crediti " pubblicata nella Gazzetta Ufficiale n. 111 del 14 maggio 1999 Art. 1. (Ambito di applicazione e definizioni) 1. La presente

Legge 30 aprile 1999, n. 130 " Disposizioni sulla cartolarizzazione dei crediti " pubblicata nella Gazzetta Ufficiale n. 111 del 14 maggio 1999 Art. 1. (Ambito di applicazione e definizioni) 1. La presente

IL FINANZIAMENTO DEGLI ENTI PUBBLICI

IL FINANZIAMENTO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 Le anticipazioni di tesoreria (art. 222 Tuel) Controparte: istituto tesoriere Limiti: 3/12 delle entrate correnti

IL FINANZIAMENTO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 Le anticipazioni di tesoreria (art. 222 Tuel) Controparte: istituto tesoriere Limiti: 3/12 delle entrate correnti

Pubblicato sulla Gazzetta Ufficiale del 18 aprile 2001 n. 90)

") Decreto del ministero del Tesoro del 4 aprile 2001 Pubblicato sulla Gazzetta Ufficiale del 18 aprile 2001 n. 90) Modifiche al decreto ministeriale 13 maggio 1996 sui criteri di iscrizione degli intermediari

Decreto del ministero del Tesoro del 4 aprile 2001 Pubblicato sulla Gazzetta Ufficiale del 18 aprile 2001 n. 90) Modifiche al decreto ministeriale 13 maggio 1996 sui criteri di iscrizione degli intermediari

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

MINIBOND: NUOVA FINANZA PER LE PMI

MINIBOND: NUOVA FINANZA PER LE PMI A cura della Dott.ssa Paola D'Angelo Manager, BP&A Finance and Business Consulting E-mail: paoladangelo@bpeassociati.it Ufficio: +39.0734.281411 Mobile: +39.393.1706394

MINIBOND: NUOVA FINANZA PER LE PMI A cura della Dott.ssa Paola D'Angelo Manager, BP&A Finance and Business Consulting E-mail: paoladangelo@bpeassociati.it Ufficio: +39.0734.281411 Mobile: +39.393.1706394

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

Relazione sulle operazioni di cartolarizzazione dei proventi derivanti dalla dismissione del patrimonio immobiliare pubblico. Primo semestre 2009

Relazione sulle operazioni di cartolarizzazione dei proventi derivanti dalla dismissione del patrimonio immobiliare pubblico Primo semestre 2009 (Art. 2, co. 1, D.L. n. 351/2001, convertito, con modificazioni,

Relazione sulle operazioni di cartolarizzazione dei proventi derivanti dalla dismissione del patrimonio immobiliare pubblico Primo semestre 2009 (Art. 2, co. 1, D.L. n. 351/2001, convertito, con modificazioni,

Tecniche di stima del costo e delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Indagine sugli strumenti fiscali e finanziari a sostegno della crescita

Indagine sugli strumenti fiscali e finanziari a sostegno della crescita Camera dei Deputati VI Commissione Finanze Audizione del Direttore Generale Pianificazione, Immobiliare e Diversificate Gruppo Unipol

Indagine sugli strumenti fiscali e finanziari a sostegno della crescita Camera dei Deputati VI Commissione Finanze Audizione del Direttore Generale Pianificazione, Immobiliare e Diversificate Gruppo Unipol

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

SCHEDA TECNICA DESCRIZIONE SEZIONI DI INVESTIMENTO

SCHEDA TECNICA DESCRIZIONE SEZIONI DI INVESTIMENTO DURATA CONTRATTUALE LIMITI ASSUNTIVI QUESTIONARI PRESTAZIONI IN CASO DI VITA DELL ASSICURATO (capitale a scadenza) PRESTAZIONE IN CASO DI DECESSO DELL

SCHEDA TECNICA DESCRIZIONE SEZIONI DI INVESTIMENTO DURATA CONTRATTUALE LIMITI ASSUNTIVI QUESTIONARI PRESTAZIONI IN CASO DI VITA DELL ASSICURATO (capitale a scadenza) PRESTAZIONE IN CASO DI DECESSO DELL

INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

REGIME FISCALE DEI MINIBOND

I MINIBOND: nuovi canali di finanziamento alle imprese a supporto della crescita e dello sviluppo 15Luglio 2015 REGIME FISCALE DEI MINIBOND Dr. Angelo Ragnoni Agenzia delle Entrate Angelo Ragnoni Articolo

I MINIBOND: nuovi canali di finanziamento alle imprese a supporto della crescita e dello sviluppo 15Luglio 2015 REGIME FISCALE DEI MINIBOND Dr. Angelo Ragnoni Agenzia delle Entrate Angelo Ragnoni Articolo

Fondo Zenit Minibond. Fondo Minibond. La finanza italiana al servizio dell economia italiana

Fondo Minibond Fondo Zenit Minibond Fondo obbligazionario per investire nello sviluppo delle PMI italiane La finanza italiana al servizio dell economia italiana -Zenit SGR, i nostri valori INDIPENDENTI

Fondo Minibond Fondo Zenit Minibond Fondo obbligazionario per investire nello sviluppo delle PMI italiane La finanza italiana al servizio dell economia italiana -Zenit SGR, i nostri valori INDIPENDENTI

PROGETTO VALORIZZAZIONE DEL PATRIMONIO IMMOBILIARE

PROGETTO VALORIZZAZIONE DEL PATRIMONIO IMMOBILIARE 1 Dott. Giancarlo Penco Assessorato al Bilancio del Comune di Milano Parma, 6 maggio 2005 Il Patrimonio Immobiliare degli Enti Locali LO SCENARIO segue

PROGETTO VALORIZZAZIONE DEL PATRIMONIO IMMOBILIARE 1 Dott. Giancarlo Penco Assessorato al Bilancio del Comune di Milano Parma, 6 maggio 2005 Il Patrimonio Immobiliare degli Enti Locali LO SCENARIO segue

Circolare N.15 del 30 Gennaio 2014

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

DOCUMENTO INFORMATIVO. PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

APPLICABILITA DELLE DISPOSIZIONI ANTIRICICLAGGIO ALLE SOCIETA PER LA CARTOLARIZZAZIONE DEI CREDITI

APPLICABILITA DELLE DISPOSIZIONI ANTIRICICLAGGIO ALLE SOCIETA PER LA CARTOLARIZZAZIONE DEI CREDITI 1. Premessa La disciplina antiriciclaggio contenuta, in particolare, nel Decreto Legge 3 maggio 1991,

APPLICABILITA DELLE DISPOSIZIONI ANTIRICICLAGGIO ALLE SOCIETA PER LA CARTOLARIZZAZIONE DEI CREDITI 1. Premessa La disciplina antiriciclaggio contenuta, in particolare, nel Decreto Legge 3 maggio 1991,

Circolare n. 6. del 21 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di altre imposte indirette

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

Note informative integrative 3

L incremento della voce Immobili è dovuto alla acquisizione del Premafin per euro 493 milioni, nonché all attività delle due società immobiliari del, Midi per euro 1,6 milioni ed Unifimm per euro 36 milioni

L incremento della voce Immobili è dovuto alla acquisizione del Premafin per euro 493 milioni, nonché all attività delle due società immobiliari del, Midi per euro 1,6 milioni ed Unifimm per euro 36 milioni

IMMOBILIARE DINAMICO

SUPPLEMENTO AL PROSPETTO RELATIVO ALL OFFERTA AL PUBBLICO E AMMISSIONE ALLE NEGOZIAZIONI DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO IMMOBILIARE CHIUSO IMMOBILIARE DINAMICO depositato presso la Consob in

SUPPLEMENTO AL PROSPETTO RELATIVO ALL OFFERTA AL PUBBLICO E AMMISSIONE ALLE NEGOZIAZIONI DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO IMMOBILIARE CHIUSO IMMOBILIARE DINAMICO depositato presso la Consob in

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

Tecnica finanziaria fondata sul principio secondo il quale una specifica iniziativa economica viene valutata principalmente per le sue capacità di

GESTIONE FINANZIARIA DELLE IMPRESE IL PROJECT FINANCING La finanza di progetto Tecnica finanziaria fondata sul principio secondo il quale una specifica iniziativa economica viene valutata principalmente

GESTIONE FINANZIARIA DELLE IMPRESE IL PROJECT FINANCING La finanza di progetto Tecnica finanziaria fondata sul principio secondo il quale una specifica iniziativa economica viene valutata principalmente

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

RISOLUZIONE N. 58/E. OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

La gestione della raccolta bancaria (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012

Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012") La gestione della raccolta bancaria (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012 Le funzioni d investimento delle passività bancarie Esistono diverse tipologie

La gestione della raccolta bancaria (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012 Le funzioni d investimento delle passività bancarie Esistono diverse tipologie

COMUNE DI CENTURIPE Provincia di E N N A

COMUNE DI CENTURIPE Provincia di E N N A REGOLAMENTO PER L ALIENAZIONE DI BENI MOBILI E IMMOBILI - Approvato con deliberazione del C.C. n.33 del 27 novembre 2008 - INDICE Art. 1 Oggetto del regolamento

COMUNE DI CENTURIPE Provincia di E N N A REGOLAMENTO PER L ALIENAZIONE DI BENI MOBILI E IMMOBILI - Approvato con deliberazione del C.C. n.33 del 27 novembre 2008 - INDICE Art. 1 Oggetto del regolamento

IMPOSTE APPLICATE ALLA CLIENTELA SECONDO LA NORMATIVA PRO-TEMPORE VIGENTE

IMPOSTE APPLICATE ALLA CLIENTELA SECONDO LA NORMATIVA PRO-TEMPORE VIGENTE CONTI CORRENTI IMPOSTA DI BOLLO ANNUA SUGLI ESTRATTI CONTO Conti correnti intestati a persone fisiche ripartita in base alla periodicità

IMPOSTE APPLICATE ALLA CLIENTELA SECONDO LA NORMATIVA PRO-TEMPORE VIGENTE CONTI CORRENTI IMPOSTA DI BOLLO ANNUA SUGLI ESTRATTI CONTO Conti correnti intestati a persone fisiche ripartita in base alla periodicità

Articolo 7. (Patrimonio dello Stato S.p.a.) Articolo 8. (Società per il finanziamento delle infrastrutture)

Articolo 8. (Società per il finanziamento delle infrastrutture)") SENATO DELLA REPUBBLICA XIV LEGISLATURA N. 1425 DISEGNO DI LEGGE presentato dal Presidente del Consiglio dei ministri (BERLUSCONI) e dal Ministro dell economia e delle finanze (TREMONTI) di concerto col

SENATO DELLA REPUBBLICA XIV LEGISLATURA N. 1425 DISEGNO DI LEGGE presentato dal Presidente del Consiglio dei ministri (BERLUSCONI) e dal Ministro dell economia e delle finanze (TREMONTI) di concerto col

Real estate. Economia del Mercato Mobiliare. Massimo Caratelli, dicembre 2014 massimo.caratelli@uniroma3.it

Real estate Economia del Mercato Mobiliare Massimo Caratelli, dicembre 2014 massimo.caratelli@uniroma3.it 1 Argomenti Fondi comuni di investimento Fondi immobiliari 2 Fondi comuni di investimento 3 Forma

Real estate Economia del Mercato Mobiliare Massimo Caratelli, dicembre 2014 massimo.caratelli@uniroma3.it 1 Argomenti Fondi comuni di investimento Fondi immobiliari 2 Fondi comuni di investimento 3 Forma

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

Finanziare lo sviluppo con i Minibond

Finanziare lo sviluppo con i Minibond Implicazioni fiscali dello strumento Minibond Luca Luigi Tomasini dottore commercialista revisore legale STUDIO TOMASINI I vantaggi fiscali di emissione dei minibond

Finanziare lo sviluppo con i Minibond Implicazioni fiscali dello strumento Minibond Luca Luigi Tomasini dottore commercialista revisore legale STUDIO TOMASINI I vantaggi fiscali di emissione dei minibond

Il leasing e il Factoring

Il leasing e il Factoring Il leasing Il leasing è giuridicamente un contratto atipico perché non ricade nelle tipologie previste dalla legislazione. Con il contratto di leasing tradizionale, l azienda

Il leasing e il Factoring Il leasing Il leasing è giuridicamente un contratto atipico perché non ricade nelle tipologie previste dalla legislazione. Con il contratto di leasing tradizionale, l azienda

Mini bond: alternativa alla crisi. Blasio & Partners Avvocati

Mini bond: alternativa alla crisi delle PMI Il mercato italiano La dipendenza del tessuto produttivo italiano dal sistema bancario è significativamente più alta rispetto agli altri paesi europei, tanto

Mini bond: alternativa alla crisi delle PMI Il mercato italiano La dipendenza del tessuto produttivo italiano dal sistema bancario è significativamente più alta rispetto agli altri paesi europei, tanto

Bilancio Consolidato e Separato

2014 Bilancio Consolidato e Separato 9 Gruppo Hera il Bilancio consolidato e d esercizio Introduzione Relazione sulla gestione capitolo 1 RELAZIONE SULLA GESTIONE 1.01.03 ANALISI DELLA STRUTTURA FINANZIARIA

2014 Bilancio Consolidato e Separato 9 Gruppo Hera il Bilancio consolidato e d esercizio Introduzione Relazione sulla gestione capitolo 1 RELAZIONE SULLA GESTIONE 1.01.03 ANALISI DELLA STRUTTURA FINANZIARIA

Documento per la consultazione

Documento per la consultazione Disciplina prudenziale delle cessioni di immobili a uso funzionale delle banche e dei gruppi bancari Il documento illustra il trattamento prudenziale delle operazioni di

Documento per la consultazione Disciplina prudenziale delle cessioni di immobili a uso funzionale delle banche e dei gruppi bancari Il documento illustra il trattamento prudenziale delle operazioni di

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

RISOLUZIONE N. 72/E. Roma, 12 luglio 2010

RISOLUZIONE N. 72/E Direzione Centrale Normativa Roma, 12 luglio 2010 OGGETTO: Consulenza giuridica Redditi derivanti dagli Exchange Traded Commodities articolo 67, comma 1, lettera c-quater), del TUIR

RISOLUZIONE N. 72/E Direzione Centrale Normativa Roma, 12 luglio 2010 OGGETTO: Consulenza giuridica Redditi derivanti dagli Exchange Traded Commodities articolo 67, comma 1, lettera c-quater), del TUIR

DISEGNO DI LEGGE. Senato della Repubblica XVI LEGISLATURA N. 2833

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE. Appunti sul libro Economia della Banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

Nuova tassazione delle rendite finanziarie

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Stato patrimoniale e conto economico dell esercizio

Stato patrimoniale e conto economico dell esercizio Stato patrimoniale attivo A. Crediti verso soci per capitale sociale sottoscritto non versato di cui capitale richiamato B. Attivi immateriali 1. Provvigioni

Stato patrimoniale e conto economico dell esercizio Stato patrimoniale attivo A. Crediti verso soci per capitale sociale sottoscritto non versato di cui capitale richiamato B. Attivi immateriali 1. Provvigioni

Struttura e organizzazione del mercato mobiliare. soggetti funzioni forme organizzative presentazione degli strumenti

Struttura e organizzazione del mercato mobiliare soggetti funzioni forme organizzative presentazione degli strumenti Circuiti diretti e circuiti indiretti Mercati finanziari SF Circuito diretto Unità in

Struttura e organizzazione del mercato mobiliare soggetti funzioni forme organizzative presentazione degli strumenti Circuiti diretti e circuiti indiretti Mercati finanziari SF Circuito diretto Unità in

Le obbligazioni partecipative nel Decreto Sviluppo

Le obbligazioni partecipative nel Decreto Sviluppo Aspetti legali Ugo Orsini 8 novembre 2012 Gli strumenti sino ad oggi disponibili: art. 2411 c.c. Art. 2411 c. 2 obbligazioni indicizzate «i tempi e l

Le obbligazioni partecipative nel Decreto Sviluppo Aspetti legali Ugo Orsini 8 novembre 2012 Gli strumenti sino ad oggi disponibili: art. 2411 c.c. Art. 2411 c. 2 obbligazioni indicizzate «i tempi e l

I TREMONTI BOND. Nota tecnica. Consorzio Camerale per il credito e la finanza

I TREMONTI BOND Nota tecnica Consorzio Camerale per il credito e la finanza Finalità I TREMONTI BOND sostenere le banche; migliorare le condizioni di accesso al credito per le imprese. Impegni per le banche

I TREMONTI BOND Nota tecnica Consorzio Camerale per il credito e la finanza Finalità I TREMONTI BOND sostenere le banche; migliorare le condizioni di accesso al credito per le imprese. Impegni per le banche

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

LA NUOVA FATTURA DAL 01 GENNAIO 2013. Esemplificando, le novità possono essere ricondotte alle seguenti fattispecie: Contenuto.

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

Economia dell Ambiente Francesca Sanna-Randaccio Lezione 8

Economia dell Ambiente Francesca Sanna-Randaccio Lezione 8 SELTA INTERTEMPORALE (continua) Valore attuale nel caso di più periodi Valore di un titolo di credito Obbligazioni Obbligazioni emesse dalla Stato.

Economia dell Ambiente Francesca Sanna-Randaccio Lezione 8 SELTA INTERTEMPORALE (continua) Valore attuale nel caso di più periodi Valore di un titolo di credito Obbligazioni Obbligazioni emesse dalla Stato.

COMUNICATO STAMPA INTESA SANPAOLO VITA: APPROVATI I RISULTATI AL 31 MARZO 2015:

COMUNICATO STAMPA INTESA SANPAOLO VITA: APPROVATI I RISULTATI AL 31 MARZO 2015: Produzione lorda Vita a 5.029,9 /mln Nuova produzione Vita a 4.984,9 /mln Somme pagate Vita a 2.993,4 /mln Investimenti a

COMUNICATO STAMPA INTESA SANPAOLO VITA: APPROVATI I RISULTATI AL 31 MARZO 2015: Produzione lorda Vita a 5.029,9 /mln Nuova produzione Vita a 4.984,9 /mln Somme pagate Vita a 2.993,4 /mln Investimenti a

Le regole di Basilea II per il credito immobiliare

Le regole di Basilea II per il credito immobiliare Convegno ABI Credito alle Famiglie 2008 Mario Marangoni Banca d Italia Roma, 10 giugno 2008 1 Le regole di Basilea II per il credito immobiliare L impatto

Le regole di Basilea II per il credito immobiliare Convegno ABI Credito alle Famiglie 2008 Mario Marangoni Banca d Italia Roma, 10 giugno 2008 1 Le regole di Basilea II per il credito immobiliare L impatto

MISURE ECONOMICO FINANZIARIE

Valentina Piuma mercoledì, 18 settembre 2013 G i o r n a ta d e l D e c r e to del fare MISURE ECONOMICO FINANZIARIE Art. 1 Rafforzamento del Fondo di garanzia per le piccole e medie imprese La norma è

Valentina Piuma mercoledì, 18 settembre 2013 G i o r n a ta d e l D e c r e to del fare MISURE ECONOMICO FINANZIARIE Art. 1 Rafforzamento del Fondo di garanzia per le piccole e medie imprese La norma è

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

MINI BOND NUOVA FINANZA ALLE IMPRESE

2 Indice Background Il Decreto Sviluppo 2012 ha introdotto una serie di provvedimenti studiati su misura per le PMI non quotate: Cambiali Finanziarie : strumento di funding a breve termine; MiniBond (obbligazioni)

2 Indice Background Il Decreto Sviluppo 2012 ha introdotto una serie di provvedimenti studiati su misura per le PMI non quotate: Cambiali Finanziarie : strumento di funding a breve termine; MiniBond (obbligazioni)

Avviso di Fusione del Comparto

Avviso di Fusione del Comparto Sintesi Questa sezione evidenzia le informazioni essenziali concernenti la fusione che La riguarda in qualità di azionista. Ulteriori informazioni sono contenute nella Scheda

Avviso di Fusione del Comparto Sintesi Questa sezione evidenzia le informazioni essenziali concernenti la fusione che La riguarda in qualità di azionista. Ulteriori informazioni sono contenute nella Scheda

LA CARTOLARIZZAZIONE DEI CREDITI BANCARI

1 LA CARTOLARIZZAZIONE DEI CREDITI BANCARI La Legge 130/1999 ha introdotto in Italia la disciplina della cartolarizzazione dei crediti bancari, più nota come securitization, mutuandola dal sistema bancario

1 LA CARTOLARIZZAZIONE DEI CREDITI BANCARI La Legge 130/1999 ha introdotto in Italia la disciplina della cartolarizzazione dei crediti bancari, più nota come securitization, mutuandola dal sistema bancario

STRUMENTO DESCRIZIONE ASPETTI BANCARI ASPETTI FISCALI

Mutuo ( a medio/lungo termine, utilizzato per gli investimenti di immobilizzazioni) È un per immobilizzazioni, come l acquisto, la costruzione o la ristrutturazione di immobili, impianti e macchinari.

Mutuo ( a medio/lungo termine, utilizzato per gli investimenti di immobilizzazioni) È un per immobilizzazioni, come l acquisto, la costruzione o la ristrutturazione di immobili, impianti e macchinari.

I contratti di finanziamento: Il Factoring

I contratti di finanziamento: Il Factoring Definizione,fonti e disciplina del rapporto pagina 1 Aspetti definitori Il Factoring E un contratto atipico (socialmente tipico) nato per soddisfare una specifica

I contratti di finanziamento: Il Factoring Definizione,fonti e disciplina del rapporto pagina 1 Aspetti definitori Il Factoring E un contratto atipico (socialmente tipico) nato per soddisfare una specifica

Giovanni Crespi S.p.A.:

Comunicato Stampa Legnano, 30 settembre 2009 Giovanni Crespi S.p.A. Informativa mensile al mercato ai sensi dell art.114 comma 5 D.Lgs.n.58/98 Periodo di riferimento : 31-08-09 POSIZIONE FINANZIARIA NETTA

Comunicato Stampa Legnano, 30 settembre 2009 Giovanni Crespi S.p.A. Informativa mensile al mercato ai sensi dell art.114 comma 5 D.Lgs.n.58/98 Periodo di riferimento : 31-08-09 POSIZIONE FINANZIARIA NETTA

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE

SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE") CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

Situazione indebitamento al 31.12.2009

Situazione indebitamento al 31.12.2009 Situazione indebitamento al 31.12.2009 A cura del Servizio Credito dell Assessorato della Programmazione, Bilancio, Credito e Assetto del Territorio Cagliari, Dicembre

Situazione indebitamento al 31.12.2009 Situazione indebitamento al 31.12.2009 A cura del Servizio Credito dell Assessorato della Programmazione, Bilancio, Credito e Assetto del Territorio Cagliari, Dicembre

Milano, 26 febbraio 2014. Approvato il rendiconto di gestione al 31 dicembre 2013 del fondo immobiliare Investietico:

AEDES BPM REAL ESTATE SGR Sede in Milano, Bastioni di Porta Nuova n. 21, capitale sociale Euro 5.500.000,00 sottoscritto e versato, R.E.A. Milano n. 239479, Numero Registro delle Imprese di Milano e codice

AEDES BPM REAL ESTATE SGR Sede in Milano, Bastioni di Porta Nuova n. 21, capitale sociale Euro 5.500.000,00 sottoscritto e versato, R.E.A. Milano n. 239479, Numero Registro delle Imprese di Milano e codice

Policy strumenti illiquidi (Prestiti Obbligazionari)

") Policy strumenti illiquidi (Prestiti Obbligazionari) Parma, 4 settembre 2012 Sommario 1 ASPETTI GENERALI... 2 1.1 Premessa... 2 1.2 Responsabilità del documento... 2 1.3 Destinatari... 3 1.4 Validità...

Policy strumenti illiquidi (Prestiti Obbligazionari) Parma, 4 settembre 2012 Sommario 1 ASPETTI GENERALI... 2 1.1 Premessa... 2 1.2 Responsabilità del documento... 2 1.3 Destinatari... 3 1.4 Validità...

Approvata la Relazione di gestione al 31 dicembre 2015 del Fondo immobiliare Investietico:

Comunicato Stampa Press Release Milano, 29 febbraio 2016 Approvata la Relazione di gestione al 31 dicembre 2015 del Fondo immobiliare Investietico: Il valore complessivo netto (NAV) del Fondo è pari ad

Comunicato Stampa Press Release Milano, 29 febbraio 2016 Approvata la Relazione di gestione al 31 dicembre 2015 del Fondo immobiliare Investietico: Il valore complessivo netto (NAV) del Fondo è pari ad

CIRCOLARE N. 25/E. OGGETTO: Risposte a quesiti posti dalla stampa specializzata

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

1. I Tassi di interesse. Stefano Di Colli

1. I Tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Strumenti (in generale) Un titolo rappresenta un diritto sui redditi futuri dell emittente o sulle sue attività Un

1. I Tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Strumenti (in generale) Un titolo rappresenta un diritto sui redditi futuri dell emittente o sulle sue attività Un

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE INFORMAZIONI GENERALI SULL INVESTIMENTO FINANZIARIO

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

Comunicato Stampa ASSIMOCO VITA LANCIA ALTO VALORE LA NUOVA POLIZZA A PREMIO UNICO RICORRENTE

Comunicato Stampa ASSIMOCO VITA LANCIA ALTO VALORE LA NUOVA POLIZZA A PREMIO UNICO RICORRENTE Segrate, 18 gennaio 2005 Alto Valore è la nuova polizza di Assimoco Vita che consente di realizzare un piano

Comunicato Stampa ASSIMOCO VITA LANCIA ALTO VALORE LA NUOVA POLIZZA A PREMIO UNICO RICORRENTE Segrate, 18 gennaio 2005 Alto Valore è la nuova polizza di Assimoco Vita che consente di realizzare un piano

Gestione Finanziaria delle Imprese. private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

CONTENUTI MINIMI CLASSI PRIME A.S. 2014/2015

CONTENUTI MINIMI CLASSI PRIME A.S. 2014/2015 CLASSI PRIME AFM/SIA(tranne sportivo)/ri Calcoli percentuali, riparti semplici e composti diretti Concetto di azienda, soggetto economico e giuridico Caratteri

CONTENUTI MINIMI CLASSI PRIME A.S. 2014/2015 CLASSI PRIME AFM/SIA(tranne sportivo)/ri Calcoli percentuali, riparti semplici e composti diretti Concetto di azienda, soggetto economico e giuridico Caratteri

I veicoli di investimento immobiliare professionale: I fondi immobiliari ad apporto

I veicoli di investimento immobiliare professionale: I fondi immobiliari ad apporto Le problematiche operative e le soluzioni possibili Roma 28 ottobre 2005 SORGENTE Società di Gestione del Risparmio S.p.A.

I veicoli di investimento immobiliare professionale: I fondi immobiliari ad apporto Le problematiche operative e le soluzioni possibili Roma 28 ottobre 2005 SORGENTE Società di Gestione del Risparmio S.p.A.

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA.

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

Prestito Obbligazionario Banca di Imola SpA 185^ Emissione 02/04/2007-02/04/2010 TV% Media Mensile (Codice ISIN IT0004219223)

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

PROSPETTO TRIMESTRALE DELLE ATTIVITA' ASSEGNATE ALLA COPERTURA DELLE RISERVE TECNICHE DI CUI AGLI ARTT. 24 E 30, COMMA 4, DEL D. LGS.

MODELLO 1 Società PROSPETTO TRIMESTRALE DELLE ATTIVITA' ASSEGNATE ALLA COPERTURA DELLE RISERVE TECNICHE DI CUI AGLI ARTT. 24 E 30, COMMA 4, DEL D. LGS. 174/95 Esercizio (valori in euro) Consistenza alla

MODELLO 1 Società PROSPETTO TRIMESTRALE DELLE ATTIVITA' ASSEGNATE ALLA COPERTURA DELLE RISERVE TECNICHE DI CUI AGLI ARTT. 24 E 30, COMMA 4, DEL D. LGS. 174/95 Esercizio (valori in euro) Consistenza alla

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

Proposte di investimento

Proposte di investimento Il Fondo è articolato in sei comparti con differenti caratteristiche (e, quindi, diversi profili di rischio rendimento). 1. Linea Monetaria; 2. Linea Obbligazionaria 5; 3. Linea

Proposte di investimento Il Fondo è articolato in sei comparti con differenti caratteristiche (e, quindi, diversi profili di rischio rendimento). 1. Linea Monetaria; 2. Linea Obbligazionaria 5; 3. Linea

RISERVE TECNICHE DEL PORTAFOGLIO DIRETTO ITALIANO AL LORDO DELLE QUOTE A CARICO DEI RIASSICURATORI (importi in lire)

") RISERVE TECNICHE DEL PORTAFOGLIO DIRETTO ITALIANO AL LORDO DELLE QUOTE A CARICO DEI RIASSICURATORI (importi in lire) RISERVE TECNICHE Totale riserve tecniche di cui all art. 32 L. 22/10/1986 n. 742 Quote

RISERVE TECNICHE DEL PORTAFOGLIO DIRETTO ITALIANO AL LORDO DELLE QUOTE A CARICO DEI RIASSICURATORI (importi in lire) RISERVE TECNICHE Totale riserve tecniche di cui all art. 32 L. 22/10/1986 n. 742 Quote

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

Periodico informativo n. 105/2014. Aumento tassazione rendite finanziarie

Periodico informativo n. 105/2014 Aumento tassazione rendite finanziarie Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 luglio è stata modificata l aliquota

Periodico informativo n. 105/2014 Aumento tassazione rendite finanziarie Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 luglio è stata modificata l aliquota

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

MINI BOND: PROFILI LEGALI E REGOLAMENTARI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO INTERMEDIARI E IMPRESA-UNA NUOVA FORMA DI FINANZIAMENTO: IL «MINI BOND» MINI BOND: PROFILI LEGALI E REGOLAMENTARI NUNZIA MELACCIO Commissione Banche e Intermediari

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO INTERMEDIARI E IMPRESA-UNA NUOVA FORMA DI FINANZIAMENTO: IL «MINI BOND» MINI BOND: PROFILI LEGALI E REGOLAMENTARI NUNZIA MELACCIO Commissione Banche e Intermediari

OPERAZIONI DI ACQUISTO E VENDITA DI IMMOBILI E CESSIONI DELLE QUOTE DI FONDI IMMOBILIARI

CAMERA DI COMMERCIO DI GROSSETO TABELLA 1 OPERAZIONI DI ACQUISTO E VENDITA DI IMMOBILI E CESSIONI DELLE QUOTE DI FONDI IMMOBILIARI Operazioni di acquisto la cui efficacia è subordinata alla verifica dei

CAMERA DI COMMERCIO DI GROSSETO TABELLA 1 OPERAZIONI DI ACQUISTO E VENDITA DI IMMOBILI E CESSIONI DELLE QUOTE DI FONDI IMMOBILIARI Operazioni di acquisto la cui efficacia è subordinata alla verifica dei

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Aumento tassazione rendite finanziarie Premessa Gli articoli 3 e 4 del Decreto Legge 24 aprile 2014, n. 66 convertito, con modificazioni, dalla Legge 23 giugno 2014, n. 89 intervengono sul livello

OGGETTO: Aumento tassazione rendite finanziarie Premessa Gli articoli 3 e 4 del Decreto Legge 24 aprile 2014, n. 66 convertito, con modificazioni, dalla Legge 23 giugno 2014, n. 89 intervengono sul livello

Decreto legge per l emergenza abitativa presentato dal ministro delle Infrastrutture e dei Trasporti Maurizio Lupi

Decreto legge per l emergenza abitativa presentato dal ministro delle Infrastrutture e dei Trasporti Maurizio Lupi Roma, 12 marzo 2014 1 miliardo e 741 milioni per Sostegno all affitto a canone concordato

Decreto legge per l emergenza abitativa presentato dal ministro delle Infrastrutture e dei Trasporti Maurizio Lupi Roma, 12 marzo 2014 1 miliardo e 741 milioni per Sostegno all affitto a canone concordato

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione:

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione: Il passaggio dalla crisi finanziaria al Nuovo contesto regolamentare Milan, 7 giugno 2010 GENERALI INVESTMENTS Generali

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione: Il passaggio dalla crisi finanziaria al Nuovo contesto regolamentare Milan, 7 giugno 2010 GENERALI INVESTMENTS Generali

CONTABILITA GENERALE

CONTABILITA GENERALE 3 II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 II) Scritture di gestione

CONTABILITA GENERALE 3 II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 II) Scritture di gestione

Risoluzione n. 375/E

Risoluzione n. 375/E Direzione Centrale Normativa e Contenzioso Settore Fiscalità Indiretta ed Internazionale Roma, 28 novembre 2002 Oggetto: Applicazione dello speciale meccanismo del reverse charge di

Risoluzione n. 375/E Direzione Centrale Normativa e Contenzioso Settore Fiscalità Indiretta ed Internazionale Roma, 28 novembre 2002 Oggetto: Applicazione dello speciale meccanismo del reverse charge di

Fondo di Garanzia dei portatori di titoli obbligazionari emessi da banche appartenenti al Credito Cooperativo. Regolamento

Regolamento Approvato il 27 gennaio 2011 1 2 Fondo di Garanzia dei portatori di titoli obbligazionari emessi da banche appartenenti al Credito Cooperativo Regolamento Articolo 1: Ambito della garanzia

Regolamento Approvato il 27 gennaio 2011 1 2 Fondo di Garanzia dei portatori di titoli obbligazionari emessi da banche appartenenti al Credito Cooperativo Regolamento Articolo 1: Ambito della garanzia

OPERAZIONI IN TITOLI - CONDIZIONI ECONOMICHE

Data 26/01/2015 Versione n. 06 OPERAZIONI IN TITOLI - CONDIZIONI ECONOMICHE RACCOLTA ORDINI / NEGOZIAZIONE o TITOLI OBBLIGAZIONARI: TITOLI DI STATO ITALIA / ESTERO COMMISSIONI di negoziazione... 0,55%

Data 26/01/2015 Versione n. 06 OPERAZIONI IN TITOLI - CONDIZIONI ECONOMICHE RACCOLTA ORDINI / NEGOZIAZIONE o TITOLI OBBLIGAZIONARI: TITOLI DI STATO ITALIA / ESTERO COMMISSIONI di negoziazione... 0,55%

L assicurazione del credito per le PMI Fabio Fritelli. Roma Novembre 2005

L assicurazione del credito per le PMI Fabio Fritelli Roma Novembre 2005 Indice Le PMI: l asse portante dell economia italiana Vincoli finanziari per le PMI Il Mercato Europeo dei CDO Il ruolo del settore

L assicurazione del credito per le PMI Fabio Fritelli Roma Novembre 2005 Indice Le PMI: l asse portante dell economia italiana Vincoli finanziari per le PMI Il Mercato Europeo dei CDO Il ruolo del settore

RELAZIONE AL PARLAMENTO SULL AMMINISTRAZIONE DEL FONDO PER L AMMORTAMENTO DEI TITOLI DI STATO

RELAZIONE AL PARLAMENTO SULL AMMINISTRAZIONE DEL FONDO PER L AMMORTAMENTO DEI TITOLI DI STATO (AI SENSI DELL ARTICOLO 2, COMMA 3, DELLA LEGGE 27 OTTOBRE 1993 N. 432) Nel 2003 il Ministero dell economia

RELAZIONE AL PARLAMENTO SULL AMMINISTRAZIONE DEL FONDO PER L AMMORTAMENTO DEI TITOLI DI STATO (AI SENSI DELL ARTICOLO 2, COMMA 3, DELLA LEGGE 27 OTTOBRE 1993 N. 432) Nel 2003 il Ministero dell economia

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

L EMISSIONE DI OBBLIGAZIONI CONVERTIBILI

L EMISSIONE DI OBBLIGAZIONI CONVERTIBILI di Emanuele Rossi e Andrea Sergiacomo 1. Premessa Sia le S.P.A. che le S.A.P.A. ed in particolari casi anche le cooperative 1, hanno la facoltà di emettere prestiti

L EMISSIONE DI OBBLIGAZIONI CONVERTIBILI di Emanuele Rossi e Andrea Sergiacomo 1. Premessa Sia le S.P.A. che le S.A.P.A. ed in particolari casi anche le cooperative 1, hanno la facoltà di emettere prestiti

3. CONTABILITA GENERALE

3. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 1 Scritture di gestione Si distinguono le seguenti rilevazioni contabili: A. scritture relative agli acquisti; B. regolamento

3. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 1 Scritture di gestione Si distinguono le seguenti rilevazioni contabili: A. scritture relative agli acquisti; B. regolamento

Dinamica indebitamento

2.7 DINAMICA E COSTO DELL INDEBITAMENTO, STRUMENTI FINANZIARI DERIVATI La tabella sottostante riporta l indebitamento globale del Comune, suddiviso per soggetto finanziatore e tipologia di contratto, con

2.7 DINAMICA E COSTO DELL INDEBITAMENTO, STRUMENTI FINANZIARI DERIVATI La tabella sottostante riporta l indebitamento globale del Comune, suddiviso per soggetto finanziatore e tipologia di contratto, con