Reflections on Northern Rock: The Bank Run that Heralded the Global Financial Crisis

|

|

|

- Vittoria Blasi

- 7 anni fa

- Visualizzazioni

Transcript

1 Economia Monetaria Internazionale Anno Accademico 2009/2010 Reflections on Northern Rock: The Bank Run that Heralded the Global Financial Crisis Hyun Song Shin Realizzato da Valente Giuseppe Ghiandoni Lorenzo Lamonaco Filippo

2 Obiettivo della ricerca Introduzione Il Settembre nero della Northern Rock Background: una banca con grandi ambizioni. Le cartolarizzazioni della Northern Rock. La chiave della corsa agli sportelli: il wholesale funding. Le fluttuazioni del leverage nel sistema finanziario. La leva finanziaria: fattore di vulnerabilità della Northern Rock. Conclusioni Northern Rock Docet: opportunità per rivisitare alcuni principi regolamentari. Riferimenti 2

3 Settembre La corsa agli sportelli di Northern Rock: il primo grande incidente della crisi finanziaria globale. Per i Media, fu la corsa agli sportelli a provocare la crisi della banca Inglese. Ma è davvero questa la vera ragione? 3

4 Nel settembre 2007 si è assistito a qualcosa che non si registrava nel Regno Unito dal lontano 1866: la corsa agli sportelli ad una banca. Si erano verificati casi simili negli usa negli anni 30 ma grazie alle assicurazioni sui depositi il bank run è diventato molto raro. Il caso di Northern Rock è un evento che evidenza come i media possono diffondere e amplificare il panico con la potenza delle immagini televisive. 4

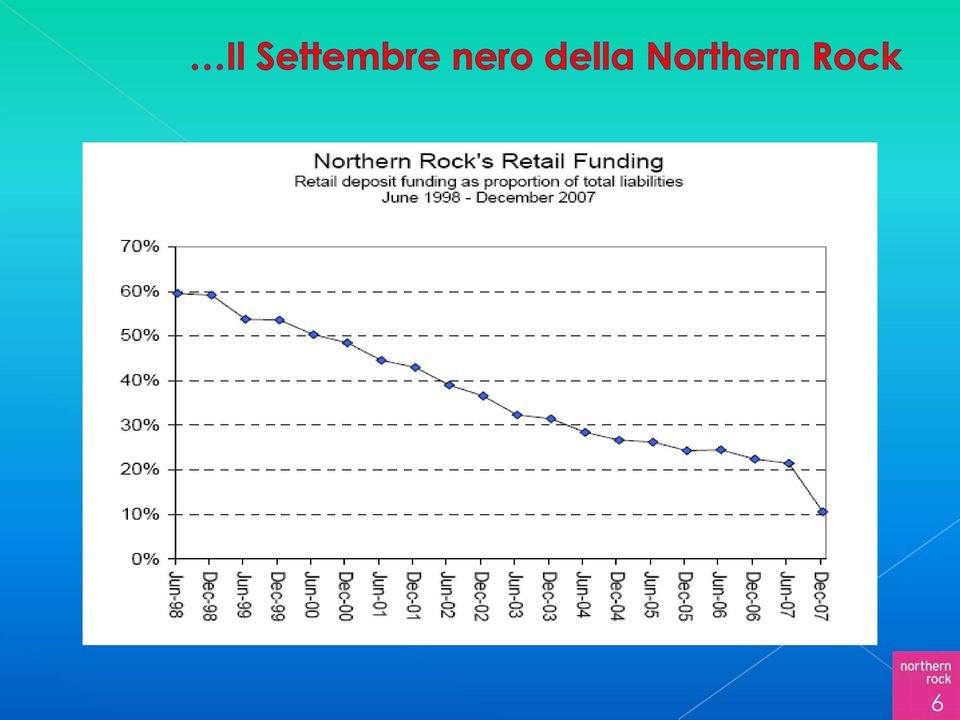

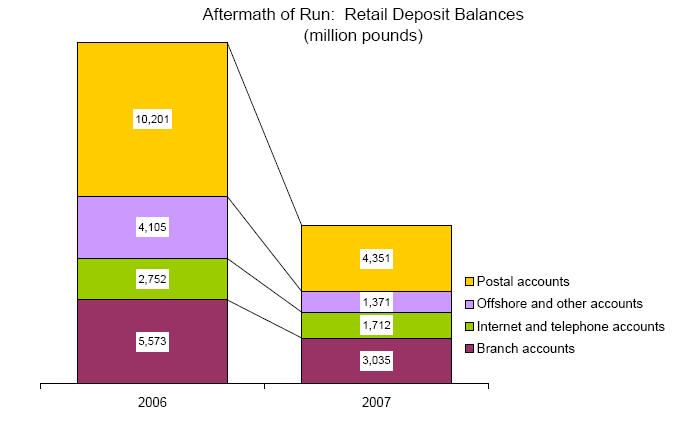

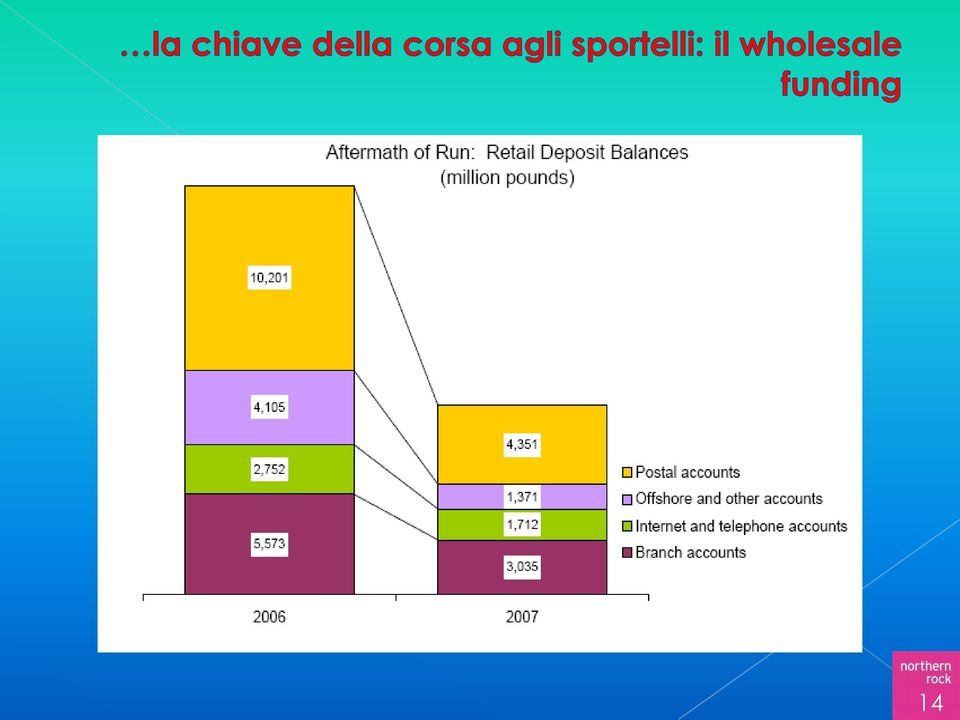

5 Per i media a mettere in difficoltà la banca sarebbero stati i depositanti. Ma non fu realmente così : Depositi Northern Rock 23 % Depositi Retail La vera minaccia era il wholesale funding: Il 9 agosto 2007, lo scoppio della crisi finanziaria globale fa congelare il mercato interbancario; E Northern Rock attingeva a questo pool di finanziamenti. 5

6 6

7 Northern Rock nasce come building society nel Operava solo su base regionale : aumento dell attivo da 17,5 mld a 113,5 mld di sterline. 5^ Banca del Regno Unito per mutui erogati. Forte Impegno per il No Profit. Godeva di una grande fiducia da parte della comunità locale. Nonostante ciò, la dimensione del suo bilancio eccedeva di gran parte le capacità di finanziarsi con i deposti retail. 7

8 8

9 In molti casi si afferma che la cartolarizzazione abbia avuto un ruolo negativo nella crisi di Northern Rock Tuttavia ci sono argomentazioni che sostengono l opposto, ovvero che la cartolarizzazione non rientri tra le cause della crisi della banca inglese I titoli cartolarizzati di Northern Rock erano a medio / lungo termine con una scadenza media a più di 1 anno 9

10 Banche Usa ed Europee Northern Rock Off-balance sheet vehicles Titoli con scadenza breve Veicoli consolidati nel bilancio Titoli con scadenza medio-lunga Banche altamente vulnerabili quando il mercato del credito divento restio a finanziare nuove emissioni Vulnerabilità minima quando si presenta una crisi del credito 10

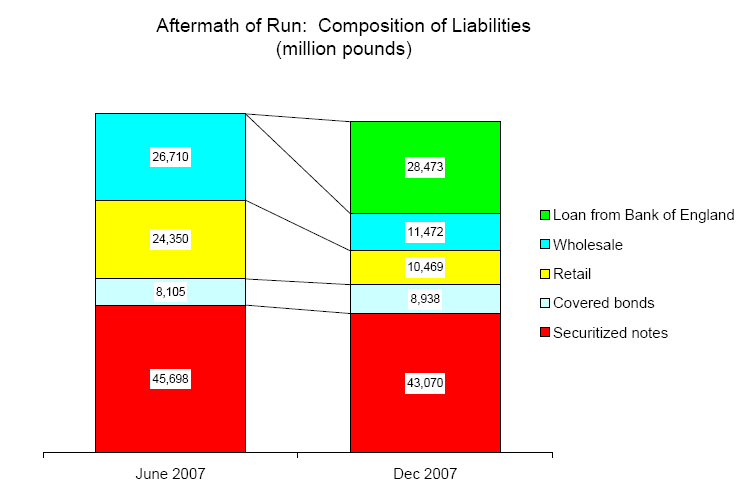

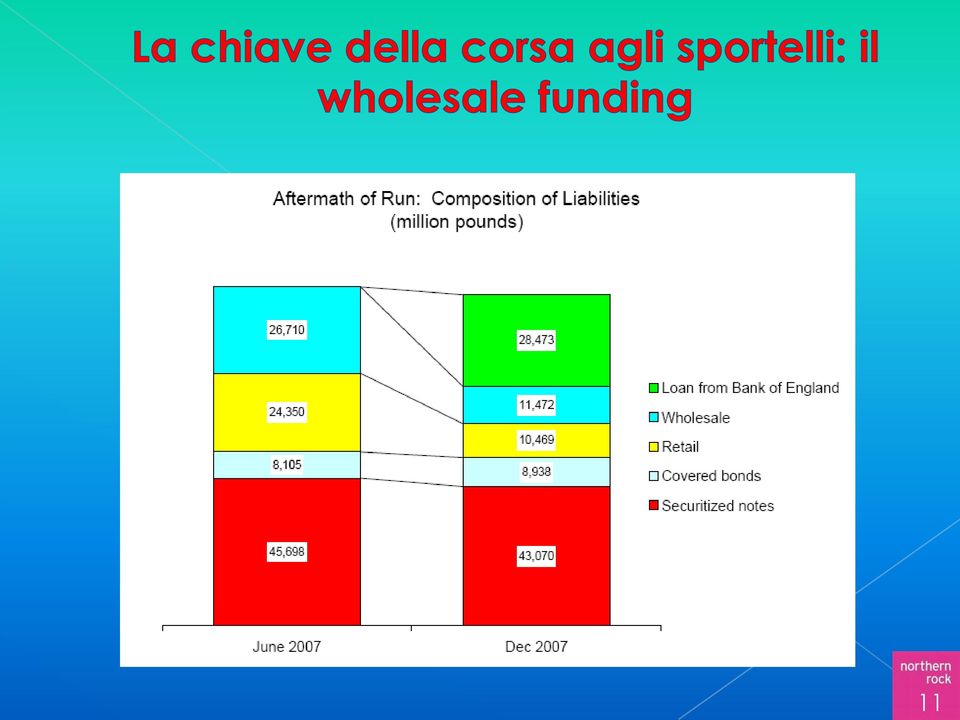

11 11

12 Wholesale funding Balance mixture of short and medium term funding with increasing diversification of our global investor (Northern Rock, Annual Report 2006) In questo senso, wholesale funding a breve termine hanno molti punti in comune con i finanziamenti a breve termine ottenuti da altre banche a attraverso i veicoli fuori bilancio. Northern Rock è vulnerabile alla crisi di liquidità che scoppia nell agosto

13 CAUSA REALE EFFETTO MEDIATICO Il Run iniziale è stato causato dal mancato rinnovo dei finanziamenti a breve termine e non dal ritiro dei depositi 13

14 14

15 La leva è misurata dal rapporto tra le attività totali e il capitale. Condizioni Finanziarie buone Condizioni di mercato ostili Creditori più disposti a prestare Creditori riducono le esposizioni Aumento leva Contrazione leva Per calcolare la leva di un istituzione finanziaria in un mercato dove il credito è cartolarizzato e poi scambiato si usa l indicatore che misura la massima leva utilizzata in transazioni di prestiti collateralizzati i repurchase agreements (REPOS) 15

16 Repos Repo: un contratto pronti contro termine. Haircut: differenza tra il prezzo corrente di mercato del titolo eil prezzo al quale questo è venduto. L haircut è importante perché fluttua in relazione alle condizioni del mercato e, queste fluttuazioni, determinano la leva utilizzata da chi prende a prestito. Haircut 2% Leva 50 (reciproco haircut) ma, dopo uno shock finanziario, l haircut aumenta Haircut 4% Leva 25 16

17 Se le condizione finanziarie peggiorano Il prenditore Deve Incrementare il capitale Deve vendere attività Una combinazioni delle precedenti soluzioni 17

18 Il capitale ordinario : è la forma più pura di capitale ed è composto dalle azioni con diritto di voto, le quali consento di esercitare il controllo Il capitale sociale : è dato dalla somma delle azioni ordinarie e di quelle privilegiate, dove queste ultime non hanno potere di voto, ma sono privilegiate rispetto alle azioni ordinarie in caso di liquidazione della banca e pagano un dividendo fisso a tempo indeterminato Il capitale totale : è dato dalla somma del capitale sociale più il debito subordinato, una classe di debito il cui rimborso non è postergato rispetto alle azioni ordinarie e privilegiate, ma rispetto ad altri debiti della banca, depositi inclusi 18

19 19

20 Condizioni Finanziarie Peggiorano Il rischio aumenta Contrazione del Credito Leva si riduce Mancanza di liquidità 20

21 L episodio della Northern Rock offre spunti di riflessione su l utilizzo dei debiti a breve termine nel finanziare attività a lungo termine Il maturity mismatch può essere visto sotto 2 punti di vista: Ci sono incentivi che spingono le istituzioni finanziarie a mantenere un bilancio fragile; Effetti di spill-over che possono generare inefficienza tra banca e depositanti. Northern Rock fornisce una lezione sui danni che il maturity mismatch può apportare 21

22 A tal proposito ci sono 2 proposte (Morris e Shin, 2008) Liquidity requirement Buffer distribuiti per tutto il sistema finanziario che riducono gli effetti di spill-over; Vincoli alla crescita della leva Vincolare la crescita nei periodi di boom per evitare una eccessiva contrazione della leva nei periodi di bust (il bust può essere evitato se il boom iniziale viene limitato). 22

23 Shin, H.S., 2009, Reflections on Northern Rock: The Bank Run that Heralded the Global Financial Crisis, Journal of Economic Perspectives, 23(1): Reflections on Modern Bank Runs: A Case Study of Northern Rock - Hyun Song Shin - Princeton University August

24 Grazie per l attenzione 25

Riflessioni su Northern Rock: la corsa agli sportelli che annunciò la crisi finanziaria globale

Riflessioni su Northern Rock: la corsa agli sportelli che annunciò la crisi finanziaria globale HYUN SONG SHIN Chiara De Napoli Cinzia Ilardi Giovanni Soardo Introduzione 1866 => Overend Gurney - l assicurazione

Riflessioni su Northern Rock: la corsa agli sportelli che annunciò la crisi finanziaria globale HYUN SONG SHIN Chiara De Napoli Cinzia Ilardi Giovanni Soardo Introduzione 1866 => Overend Gurney - l assicurazione

Corso di Asset and liability management (profili economico-aziendali) Basilea 3

Basilea 3") Università degli Studi di Parma Corso di Asset and liability management (profili economico-aziendali) Basilea 3 Prof.ssa Paola Schwizer Anno accademico 2010-2011 I punti critici di Basilea 2 Qualità e

Università degli Studi di Parma Corso di Asset and liability management (profili economico-aziendali) Basilea 3 Prof.ssa Paola Schwizer Anno accademico 2010-2011 I punti critici di Basilea 2 Qualità e

Global Banks and International Shock Transmission: Evidence from The Crisis

Global Banks and International Shock Transmission: Evidence from The Crisis Economia Monetaria Internazionale Prof. A.F. Presbitero Jonida Mullaj Peme Ago In questo paper si studia: Un esame concettuale

Global Banks and International Shock Transmission: Evidence from The Crisis Economia Monetaria Internazionale Prof. A.F. Presbitero Jonida Mullaj Peme Ago In questo paper si studia: Un esame concettuale

Cronaca. Crisi finanziaria del 2007-2010. Cronaca. Cronaca. Cosa è successo?

Cronaca Crisi finanziaria del 2007-2010 La politica monetaria negli USA è stata molto accomodante nel corso degli anni 2000 determinando una forte crescita del credito al consumo e degli acquisti di immobili

Cronaca Crisi finanziaria del 2007-2010 La politica monetaria negli USA è stata molto accomodante nel corso degli anni 2000 determinando una forte crescita del credito al consumo e degli acquisti di immobili

La politicamonetarianell Eurosistema

Università Roma 3 Corso di POLITICA ECONOMICA (II canale) Prof. Luca Salvatici La politicamonetarianell Eurosistema Annalisa Bucalossi- Banca d Italia 5 maggio 2014 1. Il ruolo della politica monetaria..

Università Roma 3 Corso di POLITICA ECONOMICA (II canale) Prof. Luca Salvatici La politicamonetarianell Eurosistema Annalisa Bucalossi- Banca d Italia 5 maggio 2014 1. Il ruolo della politica monetaria..

CREDITO E RAPPORTI BANCA IMPRESA. La crisi e il finanziamento delle imprese

CREDITO E RAPPORTI BANCA IMPRESA La crisi e il finanziamento delle imprese Giorgio Gobbi e Sabrina Pastorelli Servizio Studi di struttura economica e finanziaria della Banca d Italia ROMA TRE 9 Dicembre

CREDITO E RAPPORTI BANCA IMPRESA La crisi e il finanziamento delle imprese Giorgio Gobbi e Sabrina Pastorelli Servizio Studi di struttura economica e finanziaria della Banca d Italia ROMA TRE 9 Dicembre

Moneta e Finanza Internazionale CRISI FINANZIARIE E LA CRISI DEI MUTUI SUBPRIME

Moneta e Finanza Internazionale CRISI FINANZIARIE E LA CRISI DEI MUTUI SUBPRIME Depressioni e Crash del Mercato Azionario Definizione di Depressione lieve: riduzione dell output -10% acuta: riduzione dell

Moneta e Finanza Internazionale CRISI FINANZIARIE E LA CRISI DEI MUTUI SUBPRIME Depressioni e Crash del Mercato Azionario Definizione di Depressione lieve: riduzione dell output -10% acuta: riduzione dell

La cartolarizzazione. Economia degli Intermediari Finanziari. A.A maggio 2009

La cartolarizzazione Economia degli Intermediari Finanziari A.A. 2008-2009 19 maggio 2009 Aspetti definitori È una tecnica di finanziamento che consente di smobilizzare poste dell attivo a fronte dell

La cartolarizzazione Economia degli Intermediari Finanziari A.A. 2008-2009 19 maggio 2009 Aspetti definitori È una tecnica di finanziamento che consente di smobilizzare poste dell attivo a fronte dell

EVOLUZIONE DEL RAPPORTO BANCA-IMPRESA NELLA PROSPETTIVA DI BASILEA 3

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Linee guida nel rapporto banca-impresa EVOLUZIONE DEL RAPPORTO BANCA-IMPRESA NELLA PROSPETTIVA DI BASILEA 3 Alberto Balestreri 5 aprile 2011 - Assolombarda

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Linee guida nel rapporto banca-impresa EVOLUZIONE DEL RAPPORTO BANCA-IMPRESA NELLA PROSPETTIVA DI BASILEA 3 Alberto Balestreri 5 aprile 2011 - Assolombarda

CRISI DI LIQUIDITA E CENTRAL BANKING

CRISI DI LIQUIDITA E CENTRAL BANKING Angelo Baglioni ECRIRE 20 marzo 2009 Schema della presentazione Teoria tradizionale (DD): insoddisfacente Mercato interbancario: interpretazione della crisi 2007-2008

CRISI DI LIQUIDITA E CENTRAL BANKING Angelo Baglioni ECRIRE 20 marzo 2009 Schema della presentazione Teoria tradizionale (DD): insoddisfacente Mercato interbancario: interpretazione della crisi 2007-2008

Banche, risparmio e crisi finanziaria

QFinPanel Risparmio degli italiani: risorsa o problema? Banche, risparmio e crisi finanziaria Laura Bartiloro, Marcello Bofondi e Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della

QFinPanel Risparmio degli italiani: risorsa o problema? Banche, risparmio e crisi finanziaria Laura Bartiloro, Marcello Bofondi e Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della

Organismo di fase GRUPPO UBI

MILANO 24 MAGGIO 2012 Organismo di fase GRUPPO UBI SPUNTI DAI DATI ECONOMCI DI SETTORE E DEL GRUPPO A cura di: Stefano Di Dio e Davide Riccardi 1 I gruppi bancari Nazionali ed i dati di settore Aggregato

MILANO 24 MAGGIO 2012 Organismo di fase GRUPPO UBI SPUNTI DAI DATI ECONOMCI DI SETTORE E DEL GRUPPO A cura di: Stefano Di Dio e Davide Riccardi 1 I gruppi bancari Nazionali ed i dati di settore Aggregato

Wall Street vs Main Street:

Corso di Economia finanziaria Wall Street vs Main Street: Finanza ed Economia reale nel corso della crisi Dott.ssa Arianna Moschetti Sommario La deflazione da debiti I teorici della Debt deflation school

Corso di Economia finanziaria Wall Street vs Main Street: Finanza ed Economia reale nel corso della crisi Dott.ssa Arianna Moschetti Sommario La deflazione da debiti I teorici della Debt deflation school

Marco Onado Università Bocconi Il sistema finanziario e la finanza d impresa

Marco Onado Università Bocconi Il sistema finanziario e la finanza d impresa Agenda La crisi e le imprese italiane: prospettive difficili Il problema del debito sovrano: perché la situazione continua a

Marco Onado Università Bocconi Il sistema finanziario e la finanza d impresa Agenda La crisi e le imprese italiane: prospettive difficili Il problema del debito sovrano: perché la situazione continua a

Comunicato stampa. Gruppo Cassa di Risparmio di Asti utile netto consolidato 2015 a 34 milioni di euro

Asti, 11 febbraio 2016 Comunicato stampa utile netto consolidato 2015 a 34 milioni di euro Ulteriore significativo rafforzamento della solidità e degli equilibri strutturali, in termini di patrimonializzazione,

Asti, 11 febbraio 2016 Comunicato stampa utile netto consolidato 2015 a 34 milioni di euro Ulteriore significativo rafforzamento della solidità e degli equilibri strutturali, in termini di patrimonializzazione,

AIBE. Il supporto all economia del Paese nell anno 2012. Milano, 18 giugno 2013

AIBE Il supporto all economia del Paese nell anno 212 Milano, 18 giugno 213 Indice della presentazione 1. Modalità di insediamento e dati di struttura 2. Il ruolo degli investitori esteri sul debito pubblico

AIBE Il supporto all economia del Paese nell anno 212 Milano, 18 giugno 213 Indice della presentazione 1. Modalità di insediamento e dati di struttura 2. Il ruolo degli investitori esteri sul debito pubblico

LE SCELTE FINANZIARIE DI FAMIGLIE E IMPRESE ITAIANE. Lucidi a cura di Marco Di Antonio

LE SCELTE FINANZIARIE DI FAMIGLIE E IMPRESE ITAIANE Lucidi a cura di Marco Di Antonio IL RISPARMIO DELLE FAMIGLIE Nel 2010 la propensione al risparmio delle famiglie consumatrici e produttrici è diminuita

LE SCELTE FINANZIARIE DI FAMIGLIE E IMPRESE ITAIANE Lucidi a cura di Marco Di Antonio IL RISPARMIO DELLE FAMIGLIE Nel 2010 la propensione al risparmio delle famiglie consumatrici e produttrici è diminuita

L ITALIA MERITA ANCORA DI ESSERE UN SORVEGLIATO SPECIALE

OSSERVATORIO CONGIUNTURALE SULL INDUSTRIA DELLE COSTRUZIONI L ITALIA MERITA ANCORA DI ESSERE UN SORVEGLIATO SPECIALE Siamo usciti dalla procedura di infrazione riportando il rapporto deficit/pil al 3%

OSSERVATORIO CONGIUNTURALE SULL INDUSTRIA DELLE COSTRUZIONI L ITALIA MERITA ANCORA DI ESSERE UN SORVEGLIATO SPECIALE Siamo usciti dalla procedura di infrazione riportando il rapporto deficit/pil al 3%

RAPPORTO MENSILE ABI 1 Ottobre 2018 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Ottobre 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A settembre 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.728 miliardi di euro

RAPPORTO MENSILE ABI 1 Ottobre 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A settembre 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.728 miliardi di euro

RAPPORTO MENSILE ABI 1 Novembre 2018 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Novembre 2018 (principali evidenze) PRESTITI E RACCOLTA 1. Ad ottobre 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.732 miliardi di euro

RAPPORTO MENSILE ABI 1 Novembre 2018 (principali evidenze) PRESTITI E RACCOLTA 1. Ad ottobre 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.732 miliardi di euro

Economie regionali. L'andamento del credito in Molise nel quarto trimestre del Campobasso

Economie regionali L'andamento del credito in Molise nel quarto trimestre del 2008 2009 Campobasso 2 0 0 9 14 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Economie regionali L'andamento del credito in Molise nel quarto trimestre del 2008 2009 Campobasso 2 0 0 9 14 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

«Strategie di creazione valore in un contesto di crisi e tassi bassi«

«Strategie di creazione valore in un contesto di crisi e tassi bassi«erik Stattin Phlavia Investimenti Roma, 2 marzo, 2017 Circa il 5% degli investimenti delle famiglie italiane è investito in riserve

«Strategie di creazione valore in un contesto di crisi e tassi bassi«erik Stattin Phlavia Investimenti Roma, 2 marzo, 2017 Circa il 5% degli investimenti delle famiglie italiane è investito in riserve

Credito ed Assicurazione

Paolo Sospiro Dipartimento degli Studi sullo Sviluppo Economico Facoltà di Scienze Politiche Università di Macerata paolo.sospiro@unimc.it Credito ed Assicurazione Macerata 26 Ottobre 2015 Economia dello

Paolo Sospiro Dipartimento degli Studi sullo Sviluppo Economico Facoltà di Scienze Politiche Università di Macerata paolo.sospiro@unimc.it Credito ed Assicurazione Macerata 26 Ottobre 2015 Economia dello

Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente:

INDICI DI COMPOSIZIONE Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente: VALORI 2014 VALORI 2013 Contributi

INDICI DI COMPOSIZIONE Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente: VALORI 2014 VALORI 2013 Contributi

DA NUOVI MODELLI DI BANCA RETAIL AD UN NUOVO MODO DI FARE BANCA. Marco Tarantola - Direttore Divisione Retail & Private BNL Gruppo BNL Paribas

DA NUOVI MODELLI DI BANCA RETAIL AD UN NUOVO MODO DI FARE BANCA Marco Tarantola - Direttore Divisione Retail & Private BNL Gruppo BNL Paribas 1 Prendiamoci qualche ulteriore minuto per riflettere 5 Temi

DA NUOVI MODELLI DI BANCA RETAIL AD UN NUOVO MODO DI FARE BANCA Marco Tarantola - Direttore Divisione Retail & Private BNL Gruppo BNL Paribas 1 Prendiamoci qualche ulteriore minuto per riflettere 5 Temi

IL MERCATO INTERBANCARIO. Economia del Mercato Mobiliare Anno accademico 2018/2019 Ph.D. Elisa Di Febo

IL MERCATO INTERBANCARIO Economia del Mercato Mobiliare Anno accademico 2018/2019 Ph.D. Elisa Di Febo elisa.difebo@unich.it MERCATO INTERBANCARIO Il mercato interbancario è un segmento del mercato finanziario

IL MERCATO INTERBANCARIO Economia del Mercato Mobiliare Anno accademico 2018/2019 Ph.D. Elisa Di Febo elisa.difebo@unich.it MERCATO INTERBANCARIO Il mercato interbancario è un segmento del mercato finanziario

COSA PENSANO DELLA BAD BANK DI RENZI E PADOAN IL WALL STREET JOURNAL

1088 www.freenewsonline.it i dossier www.freefoundation.com COSA PENSANO DELLA BAD BANK DI RENZI E PADOAN IL WALL STREET JOURNAL E IL FINANCIAL TIMES 28 gennaio 2016 a cura di Renato Brunetta EXECUTIVE

1088 www.freenewsonline.it i dossier www.freefoundation.com COSA PENSANO DELLA BAD BANK DI RENZI E PADOAN IL WALL STREET JOURNAL E IL FINANCIAL TIMES 28 gennaio 2016 a cura di Renato Brunetta EXECUTIVE

RAPPORTO MENSILE ABI 1 Novembre 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Novembre 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine ottobre 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.764,7 miliardi di

RAPPORTO MENSILE ABI 1 Novembre 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine ottobre 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.764,7 miliardi di

RAPPORTO MENSILE ABI 1 Luglio 2018 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Luglio 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A giugno 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.773,8 miliardi di euro (cfr.

RAPPORTO MENSILE ABI 1 Luglio 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A giugno 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.773,8 miliardi di euro (cfr.

RAPPORTO MENSILE ABI 1 Gennaio 2019 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Gennaio 2019 (principali evidenze) PRESTITI E RACCOLTA 1. A dicembre 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.732 miliardi di euro

RAPPORTO MENSILE ABI 1 Gennaio 2019 (principali evidenze) PRESTITI E RACCOLTA 1. A dicembre 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.732 miliardi di euro

RAPPORTO MENSILE ABI 1 Marzo 2018 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Marzo 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A febbraio 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.777,2 miliardi di euro

RAPPORTO MENSILE ABI 1 Marzo 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A febbraio 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.777,2 miliardi di euro

Zeno Rotondi Head of Italy Research

Zeno Rotondi Head of Italy Research IL RISPARMIO DELLE FAMIGLIE È DIVENTATA UNA RISORSA PIÙ SCARSA PROPENSIONE AL RISPARMIO, VALORI % 19 18 17 16 15 14 13 12 11 10 2000 2001 2002 2003 2004 2005 2006 2007

Zeno Rotondi Head of Italy Research IL RISPARMIO DELLE FAMIGLIE È DIVENTATA UNA RISORSA PIÙ SCARSA PROPENSIONE AL RISPARMIO, VALORI % 19 18 17 16 15 14 13 12 11 10 2000 2001 2002 2003 2004 2005 2006 2007

RAPPORTO MENSILE ABI 1 Febbraio 2018 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Febbraio 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A gennaio 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.770 miliardi di euro

RAPPORTO MENSILE ABI 1 Febbraio 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A gennaio 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.770 miliardi di euro

RAPPORTO MENSILE ABI 1 Giugno 2019 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Giugno 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 31 maggio 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua pari

RAPPORTO MENSILE ABI 1 Giugno 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 31 maggio 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua pari

RAPPORTO MENSILE ABI 1 Gennaio 2018 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Gennaio 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A fine 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.785,9 miliardi di euro (cfr.

RAPPORTO MENSILE ABI 1 Gennaio 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A fine 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.785,9 miliardi di euro (cfr.

RAPPORTO MENSILE ABI 1 Dicembre 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Dicembre 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine novembre 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.767,1 miliardi

RAPPORTO MENSILE ABI 1 Dicembre 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine novembre 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.767,1 miliardi

RAPPORTO MENSILE ABI 1 Dicembre 2018 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Dicembre 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A novembre 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.727 miliardi di euro

RAPPORTO MENSILE ABI 1 Dicembre 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A novembre 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.727 miliardi di euro

RAPPORTO MENSILE ABI 1 Giugno 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Giugno 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine maggio 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.800 miliardi di euro

RAPPORTO MENSILE ABI 1 Giugno 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine maggio 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.800 miliardi di euro

Indice. pag. xiii. Presentazione della terza edizione, di Roberto Ruozi » 1» 1» 4

Indice Presentazione della terza edizione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro

Indice Presentazione della terza edizione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro

Indice Presentazione L attività bancaria e la banca La vigilanza bancaria L organizzazione dell attività bancaria

Indice Presentazione Nota alla quarta edizione 1 L attività bancaria e la banca 1 1.1 La legge bancaria del 1936 e il principio di specializzazione per scadenze 1 1.2 Il rapporto fiduciario tra depositante

Indice Presentazione Nota alla quarta edizione 1 L attività bancaria e la banca 1 1.1 La legge bancaria del 1936 e il principio di specializzazione per scadenze 1 1.2 Il rapporto fiduciario tra depositante

RAPPORTO MENSILE ABI 1 Ottobre 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Ottobre 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine settembre 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.763,2 miliardi

RAPPORTO MENSILE ABI 1 Ottobre 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine settembre 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.763,2 miliardi

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 Gennaio 2013 Tenui segnali di ripresa TENUI SEGNALI DI RIPRESA Alla fine del 2012 sono emersi primi segnali di interruzione della fase di contrazione degli impieghi. Su base

RAPPORTO CER Aggiornamenti 14 Gennaio 2013 Tenui segnali di ripresa TENUI SEGNALI DI RIPRESA Alla fine del 2012 sono emersi primi segnali di interruzione della fase di contrazione degli impieghi. Su base

Foglio Informativo Credito immobiliare

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0817976411, 0817976402 Sito internet:

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0817976411, 0817976402 Sito internet:

RAPPORTO MENSILE ABI 1 Luglio 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Luglio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine giugno 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.805,5 miliardi di euro

RAPPORTO MENSILE ABI 1 Luglio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine giugno 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.805,5 miliardi di euro

RAPPORTO MENSILE ABI 1 Maggio 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Maggio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine aprile 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.799,6 miliardi di euro

RAPPORTO MENSILE ABI 1 Maggio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine aprile 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.799,6 miliardi di euro

Cruscotto congiunturale

La dinamica dell economia italiana a cura della Segreteria Tecnica n. 4 23 marzo 2016 Cruscotto congiunturale Pil e occupazione Nel quarto trimestre l attività produttiva continua ad aumentare. In lieve

La dinamica dell economia italiana a cura della Segreteria Tecnica n. 4 23 marzo 2016 Cruscotto congiunturale Pil e occupazione Nel quarto trimestre l attività produttiva continua ad aumentare. In lieve

RAPPORTO MENSILE ABI 1 Aprile 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Aprile 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine marzo 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.804,3 miliardi di euro

RAPPORTO MENSILE ABI 1 Aprile 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine marzo 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.804,3 miliardi di euro

RAPPORTO MENSILE ABI 1 Gennaio 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Gennaio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.807,7 miliardi di euro (cfr.

RAPPORTO MENSILE ABI 1 Gennaio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.807,7 miliardi di euro (cfr.

RAPPORTO MENSILE ABI 1 Febbraio 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Febbraio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine gennaio 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.805,7 miliardi di

RAPPORTO MENSILE ABI 1 Febbraio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine gennaio 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.805,7 miliardi di

RAPPORTO MENSILE ABI 1 Febbraio 2019 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Febbraio 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 31 gennaio 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua

RAPPORTO MENSILE ABI 1 Febbraio 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 31 gennaio 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua

RAPPORTO MENSILE ABI 1 Aprile 2019 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Aprile 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 31 marzo 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua pari

RAPPORTO MENSILE ABI 1 Aprile 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 31 marzo 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua pari

RAPPORTO MENSILE ABI 1 Settembre 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Settembre 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine agosto 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.762,1 miliardi di

RAPPORTO MENSILE ABI 1 Settembre 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine agosto 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.762,1 miliardi di

RAPPORTO MENSILE ABI 1 Marzo 2019 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Marzo 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 28 febbraio 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua pari

RAPPORTO MENSILE ABI 1 Marzo 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 28 febbraio 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua pari

RAPPORTO MENSILE ABI 1 Maggio 2019 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Maggio 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 30 aprile 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua pari

RAPPORTO MENSILE ABI 1 Maggio 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 30 aprile 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua pari

Domanda e offerta di credito alle imprese durante la crisi. Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia

Domanda e offerta di credito alle imprese durante la crisi Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia Roma, 29 novembre 2012 Sommario I. Il breve termine: gestire

Domanda e offerta di credito alle imprese durante la crisi Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia Roma, 29 novembre 2012 Sommario I. Il breve termine: gestire

Rapporto ABI 2010 sul settore bancario in Italia. Roma, 24 maggio 2010. Gianfranco Torriero

Rapporto ABI 2010 sul settore bancario in Italia Roma, 24 maggio 2010 Gianfranco Torriero Agenda 1 > Roe: determinanti della redditività 2 > La qualità del credito e l adeguatezza patrimoniale 3 > Attivi

Rapporto ABI 2010 sul settore bancario in Italia Roma, 24 maggio 2010 Gianfranco Torriero Agenda 1 > Roe: determinanti della redditività 2 > La qualità del credito e l adeguatezza patrimoniale 3 > Attivi

Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari Che cosa studieremo in questa lezione? La domanda di moneta La determinazione del tasso di interesse nell ipotesi che l offerta di moneta sia sotto il controllo della

Capitolo IV. I mercati finanziari Che cosa studieremo in questa lezione? La domanda di moneta La determinazione del tasso di interesse nell ipotesi che l offerta di moneta sia sotto il controllo della

Bilancio consolidato al 31 dicembre 2014

15. Debiti verso banche e altri finanziatori I debiti verso banche e altri finanziatori ammontano a 703,7 milioni e presentano una diminuzione di 290,0 milioni rispetto al 31 dicembre 2013 come evidenziato

15. Debiti verso banche e altri finanziatori I debiti verso banche e altri finanziatori ammontano a 703,7 milioni e presentano una diminuzione di 290,0 milioni rispetto al 31 dicembre 2013 come evidenziato

Distribuzione delle Quote di Ammortamento in Conto Capitale

6.3 La politica finanziaria e di gestione del debito 6.3.1 Lo scenario di base Anche se il piano di investimenti in essere ammonta a quasi 5 miliardi, il ricorso a risorse esterne e alle alienazioni immobiliari

6.3 La politica finanziaria e di gestione del debito 6.3.1 Lo scenario di base Anche se il piano di investimenti in essere ammonta a quasi 5 miliardi, il ricorso a risorse esterne e alle alienazioni immobiliari

Gestione Finanziaria delle Imprese Lezione 1

GESTIONE FINANZIARIA DELLE IMPRESE 1 LE SCELTE FINANZIARIE D IMPRESA ED I MERCATI DI RIFERIMENTO. Lezione 1 Il mercato finanziario 2 Il mercato finanziario è uno strumento fondamentale per lo sviluppo

GESTIONE FINANZIARIA DELLE IMPRESE 1 LE SCELTE FINANZIARIE D IMPRESA ED I MERCATI DI RIFERIMENTO. Lezione 1 Il mercato finanziario 2 Il mercato finanziario è uno strumento fondamentale per lo sviluppo

Il Rendiconto Finanziario. Introduzione allo studio dei flussi finanziari

Il Rendiconto Finanziario Introduzione allo studio dei flussi finanziari 1 I limiti informativi del Bilancio STATO PATRIMONIALE Mette in evidenza il valore dei singoli elementi patrimoniali riferiti ad

Il Rendiconto Finanziario Introduzione allo studio dei flussi finanziari 1 I limiti informativi del Bilancio STATO PATRIMONIALE Mette in evidenza il valore dei singoli elementi patrimoniali riferiti ad

Il credito in Toscana. II trimestre 2014

Il credito in Toscana II trimestre 2014 Firenze, Ottobre 2014 Il contesto di riferimento Continuano a rallentare i prestiti concessi dalle banche al settore privato italiano (-2,6% il dato di luglio rispetto

Il credito in Toscana II trimestre 2014 Firenze, Ottobre 2014 Il contesto di riferimento Continuano a rallentare i prestiti concessi dalle banche al settore privato italiano (-2,6% il dato di luglio rispetto

ECONOMIA MONETARIA (parte generale) Prof. Guido Ascari LEZIONE 9-109

Prof. Guido Ascari LEZIONE 9-109") ECONOMIA MONETARIA (parte generale) Prof. Guido Ascari Anno 2006-2007 2007 LEZIONE 9-109 ANALISI EMPIRICA DEL MECCANISMO DI TRASMISSIONE DELLA POLITICA MONETARIA MECCANISMO DI TRASMISSIONE (Teoria Walrasiana)

ECONOMIA MONETARIA (parte generale) Prof. Guido Ascari Anno 2006-2007 2007 LEZIONE 9-109 ANALISI EMPIRICA DEL MECCANISMO DI TRASMISSIONE DELLA POLITICA MONETARIA MECCANISMO DI TRASMISSIONE (Teoria Walrasiana)

Il ruolo della perizia immobiliare. Paolo Merati Counterpart Fraud Specialist Operations - Organisation and Change Management

Il ruolo della perizia immobiliare Paolo Merati Counterpart Fraud Specialist Operations - Organisation and Change Management Roma, 24 giugno 2009 UniCredit Family Financing Dal 1 gennaio 2009 UniCredit

Il ruolo della perizia immobiliare Paolo Merati Counterpart Fraud Specialist Operations - Organisation and Change Management Roma, 24 giugno 2009 UniCredit Family Financing Dal 1 gennaio 2009 UniCredit

Recupero crediti, attività economica ed effetti occupazionali

Recupero crediti, attività economica ed effetti occupazionali Prof. Stefano Gatti Prof. Manuela Geranio Università Bocconi Dipartimento di Finanza Roma, 12 Maggio 2016 Obiettivi dell intervento Gli effetti

Recupero crediti, attività economica ed effetti occupazionali Prof. Stefano Gatti Prof. Manuela Geranio Università Bocconi Dipartimento di Finanza Roma, 12 Maggio 2016 Obiettivi dell intervento Gli effetti

INDAGINE SUL CREDITO BANCARIO NELL AREA DELL EURO QUESTIONARIO

INDAGINE SUL CREDITO BANCARIO NELL AREA DELL EURO QUESTIONARIO I. Prestiti e linee di credito a favore delle imprese 1. Negli ultimi tre mesi, come sono mutati i criteri applicati dalla vostra banca per

INDAGINE SUL CREDITO BANCARIO NELL AREA DELL EURO QUESTIONARIO I. Prestiti e linee di credito a favore delle imprese 1. Negli ultimi tre mesi, come sono mutati i criteri applicati dalla vostra banca per

Le banche italiane nel contesto delle nuove economie

Le banche italiane nel contesto delle nuove economie Presentazione del volume: I sistemi bancari dei paesi emergenti a cura di Stefano Chiarlone e Giovanni Ferri ABI - Forum Internazionalizzazione Roma,

Le banche italiane nel contesto delle nuove economie Presentazione del volume: I sistemi bancari dei paesi emergenti a cura di Stefano Chiarlone e Giovanni Ferri ABI - Forum Internazionalizzazione Roma,

La valutazione del rischio di credito

La valutazione del rischio di credito Anno Accademico 2017-2018 1 Argomenti Il Leverage Ratio; II Parte Gli indicatori di liquidità Gli strumenti di monitoraggio della liquidità; L impatto di Basilea III

La valutazione del rischio di credito Anno Accademico 2017-2018 1 Argomenti Il Leverage Ratio; II Parte Gli indicatori di liquidità Gli strumenti di monitoraggio della liquidità; L impatto di Basilea III

19. Debiti verso banche e altri finanziatori

19. Debiti verso banche e altri finanziatori I debiti verso banche e altri finanziatori ammontano a euro 340,3 milioni e presentano una diminuzione di euro 33,5 milioni rispetto al 31 dicembre 2012 come

19. Debiti verso banche e altri finanziatori I debiti verso banche e altri finanziatori ammontano a euro 340,3 milioni e presentano una diminuzione di euro 33,5 milioni rispetto al 31 dicembre 2012 come

La gestione dei propri risparmi Controllare il rischio di liquidità I mercati monetari. Imola, 29 marzo 2016 Luciano Messori

La gestione dei propri risparmi Controllare il rischio di liquidità I mercati monetari Imola, 29 marzo 2016 Luciano Messori Di cosa ci occupiamo oggi Buoni Ordinari del Tesoro; Pronti contro termine; Certificati

La gestione dei propri risparmi Controllare il rischio di liquidità I mercati monetari Imola, 29 marzo 2016 Luciano Messori Di cosa ci occupiamo oggi Buoni Ordinari del Tesoro; Pronti contro termine; Certificati

Rafforzare la filiera casa per accelerare la ripresa economica. Gregorio De Felice Direzione Studi e Ricerche

Rafforzare la filiera casa per accelerare la ripresa economica Gregorio De Felice Direzione Studi e Ricerche Milano, 1 ottobre 2015 Dal sistema casa un rafforzamento della ripresa La ripresa, partita sulla

Rafforzare la filiera casa per accelerare la ripresa economica Gregorio De Felice Direzione Studi e Ricerche Milano, 1 ottobre 2015 Dal sistema casa un rafforzamento della ripresa La ripresa, partita sulla

La gestione dei propri risparmi - I mercati azionari. Imola, 12 aprile 2016 Luciano Messori

La gestione dei propri risparmi - I mercati azionari Imola, 12 aprile 2016 Luciano Messori Fondo interbancario di tutela dei depositi Art 96-bis del Testo Unico Bancario: «Sono ammessi al rimborso i crediti

La gestione dei propri risparmi - I mercati azionari Imola, 12 aprile 2016 Luciano Messori Fondo interbancario di tutela dei depositi Art 96-bis del Testo Unico Bancario: «Sono ammessi al rimborso i crediti

Indice. pag. xiii. Presentazione, di Roberto Ruozi » 1» 1» 4

Indice Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una defnizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza

Indice Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una defnizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza

RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze) 1. Ad ottobre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.814,5 miliardi di euro (cfr. Tabella 1)

RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze) 1. Ad ottobre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.814,5 miliardi di euro (cfr. Tabella 1)

Corso di Ragioneria. Il Rendiconto Finanziario. Roma, 14 marzo 2017

Corso di Ragioneria Il Rendiconto Finanziario Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Dott. Lorenzo Grossi Senior Analyst Advisory & Corporate Finance Banca Finnat Roma,

Corso di Ragioneria Il Rendiconto Finanziario Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Dott. Lorenzo Grossi Senior Analyst Advisory & Corporate Finance Banca Finnat Roma,

I FINANZIAMENTI: IL CAPITALE DI TERZI. o Operazioni di finanziamento a breve termine o Operazioni di finanziamento a lungo termine

I FINANZIAMENTI: IL CAPITALE DI TERZI o Operazioni di finanziamento a breve termine o Operazioni di finanziamento a lungo termine Cenni introduttivi Il ricorso al finanziamento esterno è necessario, talvolta,

I FINANZIAMENTI: IL CAPITALE DI TERZI o Operazioni di finanziamento a breve termine o Operazioni di finanziamento a lungo termine Cenni introduttivi Il ricorso al finanziamento esterno è necessario, talvolta,

Analisi della situazione finanziaria

ESERCITAZIONE DI ECONOMIA AZIENDALE di Paola Rubino docente di Economia aziendale Analisi della situazione finanziaria INDIRIZZO ITC Classe 5 a Il Bilancio della S.p.A. Edi.Tre Esse si presenta come segue.

ESERCITAZIONE DI ECONOMIA AZIENDALE di Paola Rubino docente di Economia aziendale Analisi della situazione finanziaria INDIRIZZO ITC Classe 5 a Il Bilancio della S.p.A. Edi.Tre Esse si presenta come segue.

L Osservatorio Mini-Bond

L Osservatorio Mini-Bond Nato nel 2014 per studiare l industria dei mini-bond, rispetto a: le caratteristiche delle emissioni fatte sul mercato; le potenzialità del mercato e gli attori di riferimento

L Osservatorio Mini-Bond Nato nel 2014 per studiare l industria dei mini-bond, rispetto a: le caratteristiche delle emissioni fatte sul mercato; le potenzialità del mercato e gli attori di riferimento

RAPPORTO MENSILE ABI 1 Maggio 2018 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Maggio 2018 (principali evidenze) PRESTITI E RACCOLTA 1. Ad aprile 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.777,1 miliardi di euro

RAPPORTO MENSILE ABI 1 Maggio 2018 (principali evidenze) PRESTITI E RACCOLTA 1. Ad aprile 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.777,1 miliardi di euro

Il credito fondiario tra strumenti di funding e caratteristiche della domanda. Raffaele Rinaldi Responsabile Settore Crediti Corporate

Il credito fondiario tra strumenti di funding e caratteristiche della domanda Raffaele Rinaldi Responsabile Settore Crediti Corporate Roma, 30 Ottobre 2007 La catena del valore nel mortgage credit FUNDING

Il credito fondiario tra strumenti di funding e caratteristiche della domanda Raffaele Rinaldi Responsabile Settore Crediti Corporate Roma, 30 Ottobre 2007 La catena del valore nel mortgage credit FUNDING

FOGLIO INFORMATIVO MUTUO CHIROGRAFARIO

FOGLIO INFORMATIVO MUTUO CHIROGRAFARIO Redatto ai sensi della Delibera CICR del 4 marzo 2003 e del Titolo X Capitolo 1 delle Istruzioni di Vigilanza per le Banche Trasparenza delle operazioni e dei servizi

FOGLIO INFORMATIVO MUTUO CHIROGRAFARIO Redatto ai sensi della Delibera CICR del 4 marzo 2003 e del Titolo X Capitolo 1 delle Istruzioni di Vigilanza per le Banche Trasparenza delle operazioni e dei servizi

Rafforzare le costruzioni per accelerare la ripresa economica

7 anniversario dell ANCE Rafforzare le costruzioni per accelerare la ripresa economica Gregorio De Felice Direzione Studi e Ricerche Milano, 16 giugno 216 Ripresa da rafforzare. Investimenti in costruzioni

7 anniversario dell ANCE Rafforzare le costruzioni per accelerare la ripresa economica Gregorio De Felice Direzione Studi e Ricerche Milano, 16 giugno 216 Ripresa da rafforzare. Investimenti in costruzioni

RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2011/2012 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@unimc.it

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2011/2012 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@unimc.it

GRUPPO RETI BANCARIE HOLDING

GRUPPO RETI BANCARIE HOLDING RISULTATI 2004 LE BANCHE RETE: CRESCITA, EFFICIENZA, REDDITIVITÀ 22 MARZO 2005 2 AGENDA PROFILO DEL GRUPPO RETI BANCARIE H. I RISULTATI 2004 CONSOLIDATI I RISULTATI 2004 DELLE

GRUPPO RETI BANCARIE HOLDING RISULTATI 2004 LE BANCHE RETE: CRESCITA, EFFICIENZA, REDDITIVITÀ 22 MARZO 2005 2 AGENDA PROFILO DEL GRUPPO RETI BANCARIE H. I RISULTATI 2004 CONSOLIDATI I RISULTATI 2004 DELLE

Corso di FINANZA AZIENDALE

Corso di FINANZA AZIENDALE Presentazione del corso e introduzione alla Finanza Aziendale (Brealey, Meyers, Allen, Sandri: cap. 1-2) 1 Contenuti della lezione Presentazione del corso e della modalità d

Corso di FINANZA AZIENDALE Presentazione del corso e introduzione alla Finanza Aziendale (Brealey, Meyers, Allen, Sandri: cap. 1-2) 1 Contenuti della lezione Presentazione del corso e della modalità d

MUTUO ANNUAL (prodotto non adatto ai consumatori)

") Foglio Informativo MUTUO ANNUAL (prodotto non adatto ai consumatori) Informazioni sulla banca Banca di Credito Cooperativo di Castagneto Carducci - Società Cooperativa per Azioni Sede legale: Via Vittorio

Foglio Informativo MUTUO ANNUAL (prodotto non adatto ai consumatori) Informazioni sulla banca Banca di Credito Cooperativo di Castagneto Carducci - Società Cooperativa per Azioni Sede legale: Via Vittorio

Macerata, 7 ottobre 2005. Prof. Marco Allegrini allegrin@ec.unipi.it

Macerata, 7 ottobre 2005 Prof. Marco Allegrini allegrin@ec.unipi.it L inadeguatezza del criterio del costo per gli strumenti finanziari Significativa pare la posizione espressa dallo IASC nella newsletter

Macerata, 7 ottobre 2005 Prof. Marco Allegrini allegrin@ec.unipi.it L inadeguatezza del criterio del costo per gli strumenti finanziari Significativa pare la posizione espressa dallo IASC nella newsletter

Blanchard, Amighini, Giavazzi, Macroeconomia. Una prospettiva europea, Il Mulino 2016 Capitolo XXI. Il debito pubblico. Capitolo XXII.

Capitolo XXII. La politica fiscale 2. Il vincolo di bilancio del governo Il disavanzo di bilancio nell anno t è: disavanzo B t-1 = debito pubblico in termini reali alla fine dell anno t-1 r = tasso di

Capitolo XXII. La politica fiscale 2. Il vincolo di bilancio del governo Il disavanzo di bilancio nell anno t è: disavanzo B t-1 = debito pubblico in termini reali alla fine dell anno t-1 r = tasso di

La moneta. Che cos è la moneta? Le funzioni della moneta

La moneta La definizione e le funzioni della moneta: mezzo di scambio, riserva di valore, unità di conto, mezzo per trasferire il valore nel tempo Il ruolo della banca centrale, delle banche e degli altri

La moneta La definizione e le funzioni della moneta: mezzo di scambio, riserva di valore, unità di conto, mezzo per trasferire il valore nel tempo Il ruolo della banca centrale, delle banche e degli altri

Indice. 2 Elementi di teoria dell intermediazione finanziaria Introduzione 3

parte I Prefazione Attribuzioni Ringraziamenti dell Editore Guida alla lettura XIII XVI XVIII XIX Introduzione e panoramica dei mercati finanziari 1 1 Introduzione 3 1.1 Perché uno studio su mercati e

parte I Prefazione Attribuzioni Ringraziamenti dell Editore Guida alla lettura XIII XVI XVIII XIX Introduzione e panoramica dei mercati finanziari 1 1 Introduzione 3 1.1 Perché uno studio su mercati e

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In un ora rispondere alle dieci domande a risposta multipla, alla domanda a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non

In un ora rispondere alle dieci domande a risposta multipla, alla domanda a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non

La gestione dei propri risparmi - I mercati obbligazionari. Imola, 5 aprile 2016 Luciano Messori

La gestione dei propri risparmi - I mercati obbligazionari Imola, 5 aprile 2016 Luciano Messori Di cosa ci occupiamo oggi Titoli di debito a medio-lungo termine (oltre 12 mesi) quindi: Titoli di Stato

La gestione dei propri risparmi - I mercati obbligazionari Imola, 5 aprile 2016 Luciano Messori Di cosa ci occupiamo oggi Titoli di debito a medio-lungo termine (oltre 12 mesi) quindi: Titoli di Stato

Riflessioni sul potenziale impatto del bail-in nel rapporto banca - cliente

Riflessioni sul potenziale impatto del bail-in nel rapporto banca - cliente Premessa Il nuovo regime delle crisi bancarie rappresenta uno dei tre pilastri, insieme con l accordo di Basilea e la revisione

Riflessioni sul potenziale impatto del bail-in nel rapporto banca - cliente Premessa Il nuovo regime delle crisi bancarie rappresenta uno dei tre pilastri, insieme con l accordo di Basilea e la revisione

Orientamenti Orientamenti in materia di strumenti di debito complessi e depositi strutturati

Orientamenti Orientamenti in materia di strumenti di debito complessi e depositi strutturati 04/02/2016 ESMA/2015/1787 IT Indice I. Ambito di applicazione... 3 II. Riferimenti, abbreviazioni e definizioni...

Orientamenti Orientamenti in materia di strumenti di debito complessi e depositi strutturati 04/02/2016 ESMA/2015/1787 IT Indice I. Ambito di applicazione... 3 II. Riferimenti, abbreviazioni e definizioni...

NPL S Non performing loans (prestiti non performanti)

") NPL S Non performing loans (prestiti non performanti) Si tratta in pratica di crediti per i quali la riscossione è incerta sia in termini di rispetto della scadenza che per ammontare dell esposizione TIPOLOGIE

NPL S Non performing loans (prestiti non performanti) Si tratta in pratica di crediti per i quali la riscossione è incerta sia in termini di rispetto della scadenza che per ammontare dell esposizione TIPOLOGIE

Economia Politica e Istituzioni Economiche. Barbara Pancino Lezione 4

Economia Politica e Istituzioni Economiche Barbara Pancino Lezione 4 La domanda di moneta Come allocare la ricchezza finanziaria risparmiata? La moneta può essere usata per transazioni, ma non paga interessi.

Economia Politica e Istituzioni Economiche Barbara Pancino Lezione 4 La domanda di moneta Come allocare la ricchezza finanziaria risparmiata? La moneta può essere usata per transazioni, ma non paga interessi.

La crisi finanziaria ed economica in atto

La crisi finanziaria ed economica in atto Nicola Acocella nicola.acocella@uniroma1.it Sommario 1. Le manifestazioni della crisi finanziaria 2. Le cause della crisi finanziaria 3. Gli interventi 4. Gli

La crisi finanziaria ed economica in atto Nicola Acocella nicola.acocella@uniroma1.it Sommario 1. Le manifestazioni della crisi finanziaria 2. Le cause della crisi finanziaria 3. Gli interventi 4. Gli

LA REGOLAMENTAZIONE DELL ATTIVITA BANCARIA

LA REGOLAMENTAZIONE DELL ATTIVITA BANCARIA IL QUADRO REGOLAMENTARE DI VIGILANZA L ordinamento (insieme organico delle regole che disciplinano le attività e le istituzioni del sistema finanziario) ricomprende

LA REGOLAMENTAZIONE DELL ATTIVITA BANCARIA IL QUADRO REGOLAMENTARE DI VIGILANZA L ordinamento (insieme organico delle regole che disciplinano le attività e le istituzioni del sistema finanziario) ricomprende