Corso di Laurea in Economia dello Sport Il bilancio delle società sportive di calcio. Dott. Emanuele Grasso

|

|

|

- Flavia Bonelli

- 8 anni fa

- Visualizzazioni

Transcript

1 Corso di Laurea in Economia dello Sport Il bilancio delle società sportive di calcio Dott. Emanuele Grasso

2 Agenda 1. Il contesto economico di riferimento 2. Il Bilancio di Esercizio 3. Schemi di Bilancio 4. Le raccomandazioni contabili ed il piano dei conti FIGC 5. Le voci caratteristiche dello Stato Patrimoniale 6. Le voci caratteristiche del Conto Economico 7. I principi contabili internazionali 8. Le grandezze economico-patrimoniali 9. Le stanze di compensazione e le rilevazioni contabili 10. Case Study 2

3 Contesto economico di riferimento 3

4 4

5 5

6 6

7 7

8 8

9 9

10 10

11 11

12 12

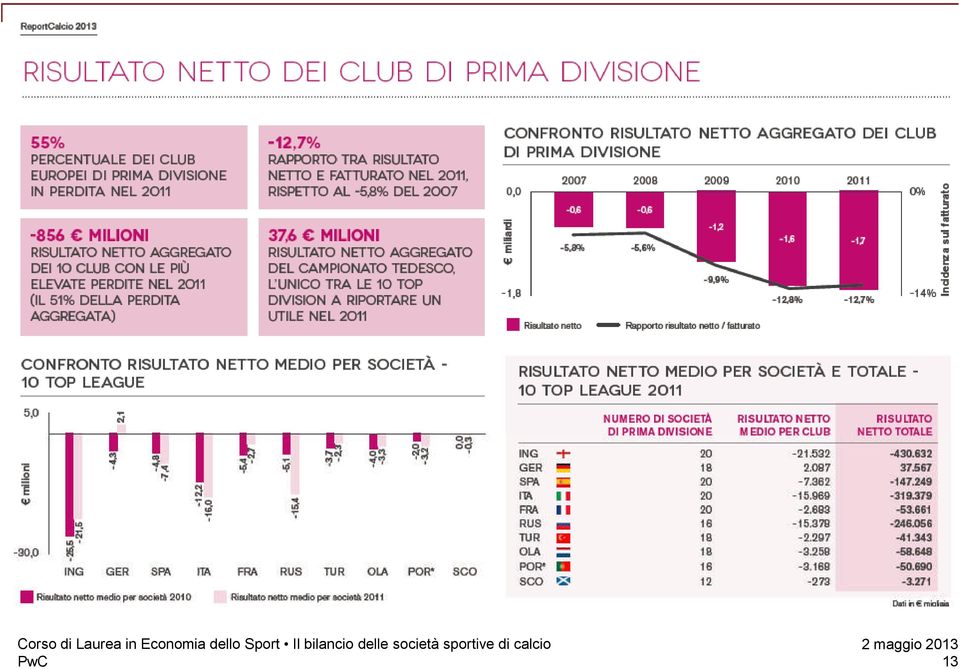

13 13

14 14

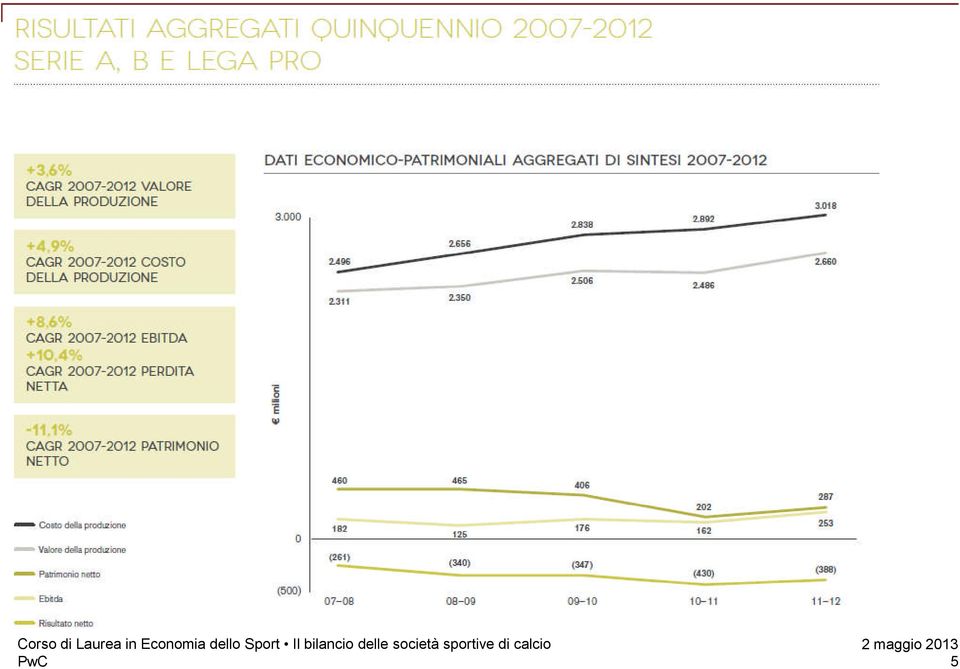

15 Principali Key Ratio Italia e Top Club Europei 2011/ m 9,3m -4,4% Valore della produzione medio Serie A Ricavi da stadio medi Serie A CAGR ricavi da stadio Serie A 5,0m +2% 21m Serie A Ricavi medi TV per competizioni Uefa Crescita ricavi diritti TV nel 2011/2012 Serie A Ricavi da plusvalenze medi Serie A 11m 60m 92m Ricavi medi da sponsor Serie A Costo medio del personale in Serie A Costo della produzione medio Serie A 21m 20m 55%* Amm.ti diritti pluriennali medi Serie A Ricavi da sponsor ufficiale top club europei Costo del personale / valore della produzione * I club che rispettano questo indicatore ottengono un risultato netto positivo (Bayern Monaco, Borussia Dortmund, Barcellona, Real Madrid, Tottenham, Arsenal, Napoli,..) 15

16 Il Bilancio di Esercizio 16

17 Il Bilancio di esercizio Il Bilancio di Esercizio rappresenta il principale strumento a disposizione dell imprenditore per una valutazione sul reale impatto delle sue decisioni nell ambito degli obiettivi aziendali Bilancio di esercizio Rappresentazione della situazione contabile Strumento informativo per gli stakeholders 17

18 Il Bilancio di esercizio La regolamentazione La regolamentazione del bilancio quale documento ufficiale di comunicazione di informazioni inerenti l andamento dell impresa calcistica si basa su un doppio binario: o dal punto di vista civilistico, le disposizioni contenute nel Codice Civile (artt e ss) e le regolamentazioni collegate (tra cui la prassi contabile ) o dal punto di vista regolamentare sportivo, le disposizioni predisposte dagli organi competenti sia a livello nazionale (CONI e FIGC) e a livello internazionale (CIO, FIFA e UEFA) Il bilancio di esercizio delle società viene predisposto secondo quanto previsto dagli articoli del Codice Civile e quanto riportato dalle disposizioni emanate dalla FIGC Queste ultime sono integrate da quelle emanate dalla Co.Vi.Soc. (Commissione di Vigilanza sulle Società di calcio) Le società sportive quotate (AS Roma, SS Lazio e Juventus FC) predispongono i bilanci secondo i principi internazionali IAS e IFRS 18

e a livello internazionale (CIO, FIFA e UEFA) Il bilancio di esercizio delle società viene predisposto secondo quanto previsto dagli articoli del Codice Civile e quanto riportato dalle")

19 Il Bilancio di esercizio I criteri di valutazione ed i principi contabili Codice Civile (artt. 2423, 2424 e 2425) Disposizioni FIGC Principi contabili internazionali (società quotate) Documenti emanati dall Organismo Italiano di Contabilità Bilancio di Esercizio Disposizioni Co.Vi.Soc Principi Contabili elaborati dal Consigli Nazionali dei Dottori Commercialisti ed Esperti Contabili 19

20 Schemi di Bilancio 20

21 Schemi di Bilancio (1 di 3) Stato Patrimoniale e Conto Economico Stato Patrimoniale Crediti verso soci per versamenti ancora dovuti Immobilizzazioni Immateriali di cui: Concessioni, licenze e marchi Capitalizzazione costi vivaio Diritti pluriennali alle prestazioni dei calciatori Immobilizzazioni materiali Immobilizzazioni finanziarie di cui: Compartecipazioni ex art 102 NOIF Rimanenze Crediti di cui: Crediti verso ente settore specifico Disponibilità liquide Ratei e Risconti attivi Totale Attivo Patrimonio netto Fondi rischi e oneri TFR Totale debiti di cui: Deb iti verso enti per settore specifico Deb iti per compartecipazioni ex art 102 NOIF Ratei e Risconti passivi Totale Passivo Conto Economico Ricavi da gare Variazione rimanenze e prodotti Capitalizzazioni costi vivaio Contributi in conto esercizio Altri ricavi e proventi di cui: Sponsorizzazioni Proventi commerciali Proventi da diritti televisivi Plusvalenze cessione giocatori Ricavi da cessione temporanea giocatori Proventi da compartecipazione ex art 102 b is NOIF Valore produzione Costi materie prime Costi per servizi Costi godimento beni di terzi Costo del lavoro Ammortamento imm. immateriali Ammortamento imm. materiali Svalutazione crediti Rimanenze Acc. to per possibili oneri futuri Oneri diversi di gestione Costi della produzione Differenza Valore e Costi della Produzione Proventi e oneri finanziari Proventi e oneri straordinari EBIT Imposte Risultato netto 21

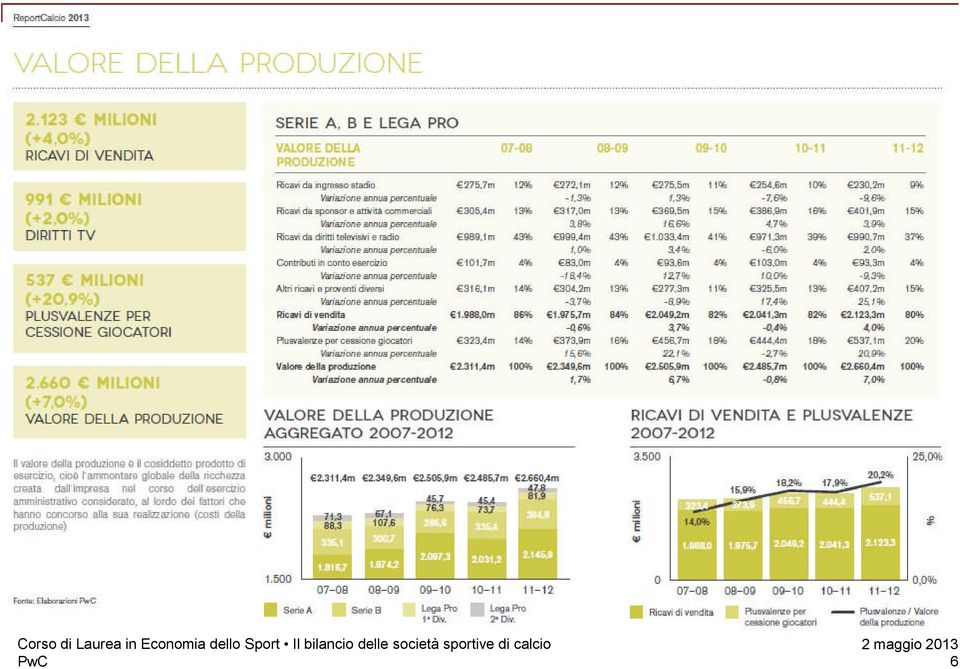

22 Schemi di Bilancio (2 di 3) La struttura patrimoniale della Serie A (fonte: ReportCalcio 2013) 22

23 Schemi di Bilancio (3 di 3) Il Conto Economico della Serie A (fonte: ReportCalcio 2013) 23

24 Le raccomandazioni contabili ed il piano dei conti FIGC 24

25 Le raccomandazioni contabili ed il piano dei conti FIGC La particolarità del settore calcistico, che nel proprio bilancio vede la presenza di voci tipiche e del tutto peculiari, ha richiesto uno sforzo considerevole nella predisposizione di un piano dei conti, in applicazione della deroga concessa alla rigidità degli schemi di bilancio ex art ter CC, che garantisse la comparabilità dei dati ed il rispetto delle norme di base Grazie alle Raccomandazioni Contabili, la cui applicazione è obbligatoria, gli organi federali hanno previsto una serie di adempimenti per guidare il redattore del bilancio; tali Raccomandazioni rappresentano quindi il collegamento tra la disciplina civilistica e la normativa federale La FIGC recependo la IV e la VII Direttiva CEE ha introdotto il Piano dei Conti Federale a partire dal Nel rispetto della normativa civilistica, tale piano, che è stato più volte aggiornato, riporta i valori patrimoniali, finanziari ed economici relativi alle operazioni caratteristiche; la versione attuale è entrata in vigore nel 2006 Gli schemi proposti dalla FIGC sono uno strumento indispensabile per la verifica della situazione economica-finanziaria e della gestione delle società professionistiche 25

26 Le raccomandazioni contabili (1 di 2) La FIGC ha predisposto 10 Raccomandazioni Contabili che hanno lo scopo di raccordare la normativa civilistica con la prassi contabile, garantendo inoltre la confrontabilità dei dati ai fini dei controlli federali. Le Raccomandazioni servono ad interpretare le norme che fissano i principi generali ed integrano gli schemi quando questi non garantiscono la realizzazione della rappresentazione corretta e veritiera prevista dagli artt ter del Codice Civile. Indicano così le procedure da seguire per la corretta contabilizzazione delle voci tipiche del bilancio e nella predisposizione della Nota Integrativa, che rappresenta la componente qualitativa dei dati di bilancio. 26

27 Le raccomandazioni contabili (2 di 2) Le 10 Raccomandazioni Contabili sono relative a: 1. diritti pluriennali alle prestazioni dei calciatori 2. capitalizzazioni costi vivaio 3. compartecipazione ex art. 102-bis NOIF 4. cessioni temporanee di contratto 5. crediti verso società di calcio 6. debiti verso società di calcio 7. versamenti soci 8. ricavi e proventi delle società calcistiche 9. premi individuali e collettivi ex art. 93 NOIF 10. riserva ex art. 10 comma 3 della legge 91/81 27

28 Le voci caratteristiche dello Stato Patrimoniale 28

29 Le voci caratteristiche dello Stato Patrimoniale Diritti pluriennali alle prestazioni sportive dei calciatori (1 di 5) B.I.8 - Diritti pluriennali alle prestazioni sportive dei calciatori Si tratta di una delle principali voci del bilancio di una squadra di calcio Sono immobilizzazioni immateriali a vita utile definita, pertanto soggetta ad un ammortamento per quote costanti, di durata pari ai contratti di prestazione sportiva sottoscritti con i calciatori I diritti pluriennali alle prestazioni dei calciatori sono iscritti al costo storico di acquisizione, ovvero in base al costo risultante dal contratto di trasferimento, comprensivo degli eventuali oneri accessori ed eventualmente attualizzato per tener conto di pagamenti dilazionati in più esercizi L esercizio di decorrenza è quello in cui avviene il tesseramento del giocatore e sono iscritti a bilancio alla data di stipulazione del contratto 29

30 Le voci caratteristiche dello Stato Patrimoniale Diritti pluriennali alle prestazioni sportive dei calciatori (2 di 5) La contabilizzazione dei compensi per i servizi resi da soggetti terzi abilitati (agenti FIFA), nell ambito delle operazioni di acquisizione dei diritti pluriennali alle prestazioni dei calciatori, sono capitalizzati in quanto costituiscono oneri accessori all acquisizione definitiva del diritto pluriennale; sono invece contabilizzati di volta in volta a conto economico se condizionati alla permanenza del calciatore quale tesserato della Società o riferiti a servizi resi per l acquisizione temporanea o per la cessione del diritto Sono compresi nella voce anche i costi pluriennali sostenuti per il tesseramento quale professionisti di calciatori provenienti da società dilettantistiche (anche estere), che hanno quindi contribuito alla formazione tecnica dei calciatori. Tali costi (rispettivamente Indennità di formazione e Contributi di solidarietà ) sono ammortizzati in quote costanti in relazione ai contratti stipulati con i singoli giocatori 30

31 Le voci caratteristiche dello Stato Patrimoniale Diritti pluriennali alle prestazioni sportive dei calciatori (3 di 5) Serie A 2011/12 - Top Club per Diritti Pluriennali Serie B 2011/12 - Top Club per Diritti Pluriennali ,6 136, , , ,2 milioni milioni , Inter Milan Genoa Torino Vicenza Padova Fonte: Dati Societari 31

32 Le voci caratteristiche dello Stato Patrimoniale Diritti pluriennali alle prestazioni sportive dei calciatori (4 di 5) Il Costo di Acquisto La Raccomandazione Contabile n.1 ( diritti pluriennali alle prestazioni dei calciatori ) fornisce le indicazioni in relazione al costo di acquisto che deve essere considerato a fronte dell acquisizione di un nuovo giocatore (vedi tabella pagina seguente) Il momento temporale di iscrizione in bilancio degli effetti economici e finanziari del contratto è quello della data di sottoscrizione Il costo storico si compone del corrispettivo dovuto e dei suoi oneri accessori (in caso di cessione del contratto ) o dei premi e indennità di formazione (nel caso di stipulazione diretta ) Le valutazioni successive al costo storico, al netto degli ammortamenti e delle perdite di valore, deve essere confrontato con il Fair Value: se il costo storico è maggiore del valore di mercato, la società deve procedere con la svalutazione del valore residuo iscritto in bilancio 32

33 Le voci caratteristiche dello Stato Patrimoniale Diritti pluriennali alle prestazioni sportive dei calciatori (5 di 5) M odalità acquisto diritto Tipologia calciatore Svincolato da società nazionale Stipulazione diretta Proveniente da società dilettantistica nazionale Rilevazione contabile Diritti pluriennali alle prestazioni dei calciatori per capitalizzazione degli oneri accessori di diretta imputazione Diritti pluriennali alle prestazioni dei calciatori per capitalizzazione del premio di addestramento e formazione tecnica ex art. 99 NOIF Svincolato da società estera Diritti pluriennali alle prestazioni dei calciatori o proveniente da società per capitalizzazione dell'indennità di dilettantistica estera formazione Cessione del contratto Note Gli oneri fanno riferimento principalmente ai compensi riconosciuti dalle società a favore di agenti di calciatori Il premio è dovuto alla società presso la quale il calciatore ha svolto la sua ultima attività dilettantistica Se il calciatore ha un'età superiore a 23 anni, si iscriveranno solo gli oneri accessori di diretta imputazione. Se il calciatore ha un'età inferiore a 23 anni, oltre agli eventuali oneri occessori, il corrispettivo per formazione spetta all'ultima società titolare del diritto Proveniente da società nazionale Diritti pluriennali alle prestazioni dei calciatori per acquisizione del diritto alle prestazioni sportive Il regolamento dei crediti e debiti avviene mediante il conto "Lega/ trasferimenti" che funge da "stanza di compensazione" Proveniente da società estera (professionista - età superiore a 23 anni) Diritti pluriennali alle prestazioni dei calciatori per acquisizione del diritto alle prestazioni sportive Occorre rilevare il prezzo di cessione ed il contributo di solidarietà dovuto a tutte le società in cui il calciatore è stato tesserato e che abbiano contribuito alla sua formazione Proveniente da società estera (professionista - età inferiore a 23 anni) Diritti pluriennali alle prestazioni dei calciatori per acquisizione del diritto alle prestazioni sportive Occorre rilevare il prezzo di cessione, il contributo di solidarietà e l'indennità di formazione da riconoscere all'ultima società titolare del diritto 33

34 Le voci caratteristiche dello Stato Patrimoniale Capitalizzazione dei costi del vivaio (1 di 2) B.I.7 - Capitalizzazione dei costi del vivaio I vivai giovanili rappresentano un attività di grande importanza strategica per le società calcistiche. Grazie all utilizzo di giovani risorse provenienti dalla squadra giovanile o tramite la cessione ad una società terza, la società ottiene un rilevante contributo nell ambito della propria attività sportiva ed economica Alla luce degli investimenti che i club devono sostenere per lo sviluppo giovanile, la FIGC consente di capitalizzare, nella loro globalità, tutti i costi di struttura e di gestione (non quelli generali e amministrativi) - sostenuti per la promozione e l organizzazione del settore giovanile, purchè abbiano un utilità pluriennale Tali costi vengono ammortizzati in misura costante in 5 esercizi Anche il Financial Fair Play premia gli investimenti nel settore giovanile, escludendoli dal calcolo del risultato netto 34

35 Le voci caratteristiche dello Stato Patrimoniale Capitalizzazione dei costi del vivaio (2 di 2) Serie A 2011/12 - Top Club per Costi del Vivaio Capitalizzati Serie B 2011/12 - Top Club per Costi del Viviaio Capitalizzati ,7 16, ,4 8,0 8 6 milioni milioni 12 3,1 3,0 Reggina Brescia Milan Genoa Inter Empoli Fonte: Dati Societari 35

36 Le voci caratteristiche dello Stato Patrimoniale Compartecipazioni art. 102-bis NOIF (1 di 3) Le compartecipazioni (ex art 102-bis NOIF) La compartecipazione è un contratto di associazione in partecipazione dove l oggetto del contratto è una ripartizione di un risultato futuro di natura patrimoniale L articolo 102-bis del NOIF consente ad una società che ha acquisito i diritti delle prestazioni di un calciatore di riconoscere a quella cedente un diritto paritario (50%) sugli effetti patrimoniali dello stesso diritto La società compartecipante ha, quindi, solo il diritto a partecipare al 50% delle somme incassate da una eventuale cessione dei diritti pluriennali del calciatore ad una società terza 36

37 Le voci caratteristiche dello Stato Patrimoniale Compartecipazioni art. 102-bis NOIF (2 di 3) La Raccomandazione Contabile FIGC n.3 detta le linee guida per la contabilizzazione delle compartecipazioni: - La società cessionaria, che ha acquisito i diritti del giocatore e li cede alla società cedente, iscrive il 50% dell importo nella voce D.14 Debiti per compartecipazione ex art. 102-bis NOIF - La società cedente, ovvero la società che ha ceduto diritti e giocatore, iscrive un immobilizzazione finanziaria nel conto B.III.1 Compartecipazioni ex art. 102-bis NOIF A livello di conto economico la cessionaria si iscrive, quale componente negativa, gli ammortamenti e i costi di gestione del contratto 37

38 Le voci caratteristiche dello Stato Patrimoniale Compartecipazioni art. 102-bis NOIF (3 di 3) Serie A 2011/12 - Top Club per Compartecipazioni NOIF Serie B 2011/12 - Top Club per Compartecipazioni NOIF ,8 6, ,1 22,5 4,0 16,0 milioni 4 milioni Genoa Parma Inter Brescia Empoli Ascoli Fonte: Dati Societari 38

39 Le voci caratteristiche dello Stato Patrimoniale Accantonamenti a scopo mutualistico Accantonamenti a scopo mutualistico Le società calcistiche, secondo una disposizione dell art. 4 della legge 586/1996, devono accantonare una quota pari al 10% dell eventuale utile d esercizio, in favore delle scuole giovanili di addestramento e formazione tecnico sportiva La riserva è presente nella voce B.3 Fondi per rischi e oneri - altri 39

40 Le voci caratteristiche del Conto Economico 40

41 Le voci caratteristiche del Conto Economico Ricavi da cessione dei diritti radiotelevisivi (1 di 3) Ricavi da cessione dei diritti tv I diritti televisivi rappresentano la principale fonte di ricavo per le società di calcio e sono iscritti nel conto economico alla voce A.5 Altri Ricavi e Proventi I diritti vengono negoziati dalle Leghe su base collettiva e sono così ripartiti: a) 40% dei proventi è distribuito equamente a tutti i club partecipanti alla competizione, b) 30% in base ai risultati sportivi, di cui (i) 10% per i risultati conseguiti dal 1946 ad oggi, (ii) 15% per gli ultimi 5 anni e (iii) 5% per l ultima stagione c) 30% in funzione della popolarità del club stabilita per il 5% sulla base della popolazione residente nel comune di riferimento del club e per il 25% sulla base del bacino di utenza L AGCM, con "Segnalazione" del 17 Aprile 2013, ha suggerito di rivedere i criteri basati su risultati sportivi e sul bacino d'utenza e l individuazione di un'autorità terza (non la Lega) che provveda alla ripartizione delle risorse economiche derivanti dalla vendita dei diritti tv, per garantirne una maggior equità e imparzialità In Inghilterra, nella Premier League, la suddivisione dei corrispettivi prevede: una quota del 50% in parti uguali 25% proporzionato al numero di apparizioni televisive 25% derivante dalla posizione nella classifica finale 41

42 Le voci caratteristiche del Conto Economico Ricavi da cessione dei diritti radiotelevisivi (2 di 3) SERIE A (fonte: ReportCalcio 2013) 42

43 Le voci caratteristiche del Conto Economico Ricavi da cessione dei diritti radiotelevisivi (3 di 3) Serie A 2011/12 - Top Club per Ricavi da Diritti Radiotelevisivi ,9 Serie B 2011/12 - Top Club per Ricavi da Diritti Radiotelevisivi ,4 20, ,6 18,2 80 milioni milioni , Milan Inter Juventus Bari Sampdoria Brescia Fonte: Dati Societari 43

44 Le voci caratteristiche del Conto Economico Plus/minusvalenze da cessione dei giocatori (1 di 4) Plus/minusvalenze da cessione dei giocatori Nel momento in cui la società calcistica conclude la cessione di un giocatore deve effettuare il confronto tra il corrispettivo incassato e il costo del diritto (al netto degli ammortamenti) sostenuto in passato Una differenza positiva rappresenta una plusvalenza, una differenza negativa rappresenta una minusvalenza Se il calciatore è stato acquistato senza corrispettivo, il provento pari al corrispettivo incassato dalla cessione viene iscritto tra le sopravvenienze attive Il ritiro anticipato dall attività agonistica di un giocatore (per esempio, a causa di un grave infortunio) genera una sopravvenienza passiva derivante dalla svalutazione dei diritti 44

45 Le voci caratteristiche del Conto Economico Plus/minusvalenze da cessione dei giocatori (2 di 4) SERIE A (fonte: ReportCalcio 2013) 45

46 Le voci caratteristiche del Conto Economico Plus/minusvalenze da cessione dei giocatori (3 di 4) SERIE A (fonte: ReportCalcio 2013) 46

47 Le voci caratteristiche del Conto Economico Plus/minusvalenze da cessione dei giocatori (4 di 4) Serie A 2011/12 - Top Club per Plusvalenze Serie B 2011/12 - Top Club per Plusvalenze , , ,9 57,5 15 milioni milioni , , Genoa Udinese Parma Sampdoria Brescia Bari Fonte: Dati Societari 47

48 Le voci caratteristiche del Conto Economico Ammortamento dei diritti pluriennali (1 di 2) Ammortamento dei diritti pluriennali alle prestazioni dei calciatori Gli ammortamenti rappresentano la quota di competenza dell esercizio del costo sostenuto per l acquisto del diritto alla prestazione dei calciatori La Raccomandazione Contabile FIGC n.1 è quello di adottare il criterio del pro-rata temporis, ovvero quello di suddividere il costo in base alla durata del contratto Essendo presente uno specifico contratto, l ammortamento del costo dei diritti avviene per ogni singolo giocatore a differenza di quanto avviene per le giovanili dove è previsto l anonimato per i singoli giocatori 48

49 Le voci caratteristiche del Conto Economico Ammortamento dei diritti pluriennali (2 di 2) Serie A 2011/12 - Top Club per Ammortamenti Diritti Pluriennali Serie B 2011/12 - Top Club per Ammortamenti Diritti Pluriennali ,1 52, ,4 milioni milioni 48 46,9 8 6, , Inter Juventus Milan Sampdoria Torino Bari Fonte: Dati Societari 49

50 Le voci caratteristiche del Conto Economico Cessioni temporanee Cessioni temporanee L articolo 103 del NOIF consente ad un club di cedere, limitatamente ad una stagione sportiva, il diritto alle prestazioni di un calciatore a favore di una società terza La contabilizzazione della cessione temporanea avviene nel seguente modo: - La società cessionaria registra un costo nella voce B.8 Spese per il godimento di beni di terzi - La società cedente registra un ricavo nella voce A.5.a Altri ricavi e proventi Ricavi da cessione temporanea di calciatori Le cessioni temporanee possono includere un opzione per la trasformazione dell accordo in cessione definitiva o un premio di valorizzazione condizionato 50

51 Le voci caratteristiche del Conto Economico Altre fonti di ricavo caratteristiche (1 di 4) Il marchio (royalties) di un club di calcio genera guadagni indipendentemente dall evento sportivo: sono sempre più frequenti, sulla scorta di quanto avviene all estero, lo sviluppo di politiche commerciali legate al merchandising e al licencing Top Club per Brand Value milioni Manchester City Milan AC Manchester Utd Bayern Munich Real Madrid Barcelona Chelsea Arsenal Liverpool Schalke 04 Fonte: Dati Pubblici 51

52 Le voci caratteristiche del Conto Economico Altre fonti di ricavo caratteristiche (2 di 4) Le sponsorizzazioni, suddivise a seconda della durata e dell identificazione dell ammontare (ie fisso o variabile condizionato ai risultati sportivi), vengono di norma riclassificate nei bilanci di esercizio sulla base delle seguenti categorie (i) sponsor ufficiale, (ii) sponsor tecnico e (iii) altre sponsorizzazioni SERIE A (fonte: ReportCalcio 2013) 52

53 Le voci caratteristiche del Conto Economico Altre fonti di ricavo caratteristiche (3 di 4) I ricavi delle vendite e prestazioni (voce A.1) comprendono (i) gli abbonamenti e i ricavi derivanti dalla vendita dei biglietti delle partite SERIE A (fonte: ReportCalcio 2013) 53

54 Le voci caratteristiche del Conto Economico Altre fonti di ricavo caratteristiche (4 di 4) I contributi in conto esercizio si riferiscono ai contributi federali erogati nel corso della stagione sportiva dalle leghe nazionali professionistiche e rappresentano una voce rilevante per le società di secondo piano che militano in Serie B (c.13% vs c.1% Serie A) SERIE B (fonte: ReportCalcio 2013) 54

55 Le voci caratteristiche del Conto Economico Altre voci di costo caratteristiche (1 di 2) Il costo del personale rappresenta la principale voce di costo delle società calcistiche (c.50%); tali costi sono classificati all interno della voce B.9 Costi per il personale e, di norma, distinti tra personale tesserato (c.95%) ed altri dipendenti (c.5%) SERIE A, B e LEGA PRO (fonte: ReportCalcio 2013) 55

56 Le voci caratteristiche del Conto Economico Altre voci di costo caratteristiche (2 di 2) Le concessioni di uso stadio, classificati all interno della voce B.8 Costi per il godimento di beni di terzi, rappresentano i costi sostenuti dalla società sportiva per la fruizione dello stadio (solitamente di proprietà del Comune di riferimento) Serie A 2011/12 - Top Club per Costo per Concessioni di uso stadio 5,0 4,4 4,3 milioni 4,0 2,9 3,0 2,6 Stadio San Siro Stadio San Paolo 2,0 Stadio Olimpico 1,0 0,9 0,0 Inter Milan Lazio Roma Napoli Fonte: Dati Societari 56

57 I principi contabili internazionali 57

58 I principi contabili internazionali Le società quotate presso la Borsa di Milano (Juventus, Lazio e Roma) predispongono i bilanci di esercizio secondo gli standard internazionali L adozione dei principi internazionali ha indotto i club sopra citati alla rinuncia dei benefici derivanti dall applicazione dei principi contabili nazionali e delle norme federali, perdendo così tutte quelle opzioni di tipo agevolativo di cui il settore calcistico gode Le principali differenze tra i principi nazionali e gli IFRS nel bilancio di una società di calcio sono la valutazione degli intangibles, dei diritti alle prestazioni dei calciatori, le compartecipazioni ex art 102-bis NOIF, gli oneri pluriennali e i costi del vivaio La valutazione degli intangibles, che gli IAS 36 e 38 identificano come quei beni che non hanno una consistenza patrimoniale e che non sono utili a costituire garanzia per i terzi, vengono contabilizzati per la prima volta a costo di acquisto, comprensivo degli oneri accessori. Per le valutazioni successive ci si basa sul modello del costo storico al netto degli ammortamenti e delle perdite di valore (IAS 16) o sulla rideterminazione in base al Fair Value 58

59 I principi contabili internazionali Per quanto riguarda le compartecipazioni ex art 102-bis NOIF, i principi internazionali IFRS includono le compartecipazioni tra i diritti pluriennali alle prestazioni sportive dei calciatori. Queste vengono regolarmente ammortizzate e, ove necessario, sottoposte ad impairment test. La società cedente, ovvero quella che ha ceduto il giocatore e ne ha riacquistato la metà dei diritti, rileverà la plusvalenza non sull intero valore trasferito, come avviene secondo i principi contabili, ma solo per il valore del guadagno maturato per la quota del diritto realmente trasferita. Gli oneri pluriennali ex DL 282/2002 non sono più presenti nei bilanci predisposti secondo i principi internazionali. Tale voce comprendeva la svalutazione del patrimonio calciatori con la possibilità di ripartirla a quote costanti su un periodo di 10 anni I costi del vivaio, rappresentati dalle spese di promozione e organizzazione del settore giovanile, secondo quanto previsto dallo IAS 38 (che associa tali costi a quelli di ricerca & sviluppo) scompaiono dall attivo di Stato Patrimoniale dei bilanci predisposti secondo gli IFRS per essere iscritti tra i costi di Conto Economico 60

60 Le grandezze economicopatrimoniali 61

61 Le grandezze economico patrimoniali (1 di 3) La FIGC ha introdotto una serie di indicatori/ parametri di riferimento utili ad esprimere un giudizio sulla situazione economica-finanziaria delle società. L art. 85 delle NOIF prevede la redazione dei seguenti prospetti: - Prospetto R/I (rapporto ricavi/ indebitamento): è obbligatorio solo per le società della Lega Pro a partire dalla Stagione Sportiva 2007/2008. Tra i ricavi rientrano i (i) ricavi lordi da gara, (ii) sponsorizzazioni e proventi pubblicitari, (iii) plusvalenze derivanti dalla negoziazione dei diritti alle prestazioni dei calciatori, (iv) ricavi derivanti dalla cessione dei calciatori. Nella voce relativa all indebitamento rientrano (i) debiti e impegni vs terzi, (ii) debiti erariali, (iii) rapporti debitori che derivano da operazioni di calciomercato. Il parametro si ritiene soddisfacente ai fini della valutazione se il rapporto non è inferiore a 3. 62

62 Le grandezze economico patrimoniali (2 di 3) - Prospetto P/A (rapporto patrimonio netto contabile/ attivo patrimoniale): è riservato alle società della Lega Serie B e Lega Pro. Il primo termine è dato dalla somma di tutte le voci che fanno riferimento alla stessa voce contabile. Il secondo termine è la somma di (i) immobilizzazioni, (ii) attivo circolante, (iii) ratei e risconti. Al fine di poter analizzare meglio tale rapporto occorre riclassificare lo SP secondo il criterio della liquidità dell attivo e dell esigibilità del passivo. - Prospetto VP/ DF (rapporto valore della produzione/ debiti finanziari): è riservato alle società della Lega Serie A e Lega Serie B. Il primo termine è rappresentato dalla somma delle voci (i) ricavi delle vendite e delle prestazioni, (ii) variazioni delle rim. di prodotti, (iii) variazioni dei lavori in corso su ordinazione, (iv) incrementi delle immobilizzazioni per lavori interni, (v) altri ricavi e proventi. I debiti finanziari, invece, corrispondono alla somma di (i) obbligazioni ordinarie e convertibili, (ii) soci c/fin. infruttiferi, (iii) debiti vs banche, vs altri finanziatori, (iv) debiti finanziari vs imprese controllate, collegate o controllanti. Il rapporto ritenuto coerente dagli organi federali, stabilito annualmente dalla FIGC, è fissato pari a 4. 63

63 Le grandezze economico patrimoniali (3 di 3) In aggiunta a quanto esposto nelle pagine precedenti, con l introduzione delle norme di Financial Fair Play, è opportuno tenere in considerazione anche i seguenti indicatori: Assenza di debiti scaduti Patrimonio netto positivo Costo del personale / Valore della produzione < 70% Indebitamento netto / Valore della produzione < 100% 64

64 Le stanze di compensazione e le rilevazioni contabili 65

65 Le stanze di compensazione e le rilevazioni contabili I crediti e debiti tra le società calcistiche, in larga parte, sono riconducibili ad operazioni di calciomercato acquisizione e cessione dei diritti pluriennali delle prestazioni dei calciatori, compartecipazioni ex art. 102bis NOIF, trasferimenti temporanei non presuppongono una relazione diretta tra le parti, né trasferimenti di denaro Le Leghe di appartenenza gestiscono per conto dei club tali rapporti, fungendo da stanze di compensazione attraverso l accensione di conti/ trasferimento ad hoc Alle singole società vengono accreditati solo i saldi positivi, mentre non vengono dichiarati esecutivi gli accordi di trasferimento non garantiti da attività sul conto minore rischio di inesigibilità 4 Le Raccomandazioni Contabili della FIGC prevedono la contabilizzazione al valore di realizzo dei crediti nell attivo dello SP alla voce C.II.5 (Altri crediti verso società calcistiche). I debiti, invece, sono inseriti al passivo, nella voce D.15 (Debiti verso società calcistiche) con separata indicazione degli importi esigibili oltre l esercizio successivo La Lega gestisce per conto delle società associate la stanza di compensazione, che regola ogni operazione, avente contenuto o effetti di natura economica, derivante da rapporti giuridici rilevanti per l ordinamento sportivo e provvede ad accreditare alle società associate i saldi attivi risultanti dalla stessa, in conformità dello specifico mandato rilasciato dalle società associate all atto dell iscrizione ai Campionati, a dimostrazione, da parte della società avente diritto, dell'avvenuta integrale corresponsione ai calciatori e tecnici tesserati dei compensi contrattualmente maturati prima della data di accreditamento STATUTOLEGA ITALIANA CALCIOPROFESSIONISTICO art. 21 Vigente il sistema della stanza di compensazione, sono compresi nell'indebitamento, se passivi, o sono portati a riduzione dell indebitamento, se attivi, i saldi finanziari delle operazioni di trasferimento, tra società italiane, dei diritti alle prestazioni dei calciatori, inclusi gli impegni pluriennali. Ai fini della riduzione dell indebitamento non verranno computati i crediti derivanti dalle operazioni di trasferimento dei diritti alle prestazioni dei calciatori effettuate con società estere, salvo che i crediti risultino iscritti nei bilanci sottoposti a revisione o che la certezza ed esigibilità dei crediti sia certificata da una società di revisione NORME ORGANIZZATIVE INTERNE DELLA F.I.G.C. art

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

RACCOMANDAZIONI CONTABILI N. 1 DIRITTI PLURIENNALI ALLE PRESTAZIONI DEI CALCIATORI N. 3 COMPARTECIPAZIONI EX ART. 102 BIS DELLE N.O.I.F.

RACCOMANDAZIONI CONTABILI N. 1 DIRITTI PLURIENNALI ALLE PRESTAZIONI DEI CALCIATORI N. 2 CAPITALIZZAZIONE COSTI VIVAIO N. 3 COMPARTECIPAZIONI EX ART. 102 BIS DELLE N.O.I.F. N. 4 CESSIONI TEMPORANEE DI CONTRATTO

RACCOMANDAZIONI CONTABILI N. 1 DIRITTI PLURIENNALI ALLE PRESTAZIONI DEI CALCIATORI N. 2 CAPITALIZZAZIONE COSTI VIVAIO N. 3 COMPARTECIPAZIONI EX ART. 102 BIS DELLE N.O.I.F. N. 4 CESSIONI TEMPORANEE DI CONTRATTO

ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

IL CDA APPROVA I DATI AL 30 SETTEMBRE 2014

IL CDA APPROVA I DATI AL 30 SETTEMBRE 2014 I trimestre I trimestre 2014/2015 2013/2014 Importi in milioni di Euro Assolute % Ricavi 53,3 55,6 (2,3) -4,1% Costi operativi 62,3 55,9 6,4 +11,4% Ammortamenti

IL CDA APPROVA I DATI AL 30 SETTEMBRE 2014 I trimestre I trimestre 2014/2015 2013/2014 Importi in milioni di Euro Assolute % Ricavi 53,3 55,6 (2,3) -4,1% Costi operativi 62,3 55,9 6,4 +11,4% Ammortamenti

www.pwc.com ReportCalcio 2015 Monza 07 luglio 2015

www.pwc.com ReportCalcio 2015 Monza 07 luglio 2015 Caratteristiche del campione analizzato 599 Società partecipanti ai 4 campionati professionistici dal 2008-2009 al 2013-2014 100% Bilanci analizzati per

www.pwc.com ReportCalcio 2015 Monza 07 luglio 2015 Caratteristiche del campione analizzato 599 Società partecipanti ai 4 campionati professionistici dal 2008-2009 al 2013-2014 100% Bilanci analizzati per

NOTE ESPLICATIVE ALLA SITUAZIONE PATRIMONIALE ED ECONOMICA AL 31 MARZO 2005

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

Il metodo della partita doppia

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

focus 71.689 1.387.046 23,9% 7.657

focus 71.689 squadre Le squadre in attività nel 2010-2011 sono 71.689, delle quali 470 professionistiche, 17.020 dilettantistiche e 54.199 impegnate in attività di settore giovanile. Hanno disputato 704.496

focus 71.689 squadre Le squadre in attività nel 2010-2011 sono 71.689, delle quali 470 professionistiche, 17.020 dilettantistiche e 54.199 impegnate in attività di settore giovanile. Hanno disputato 704.496

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale. Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

Camozzi & Bonissoni. L applicazione dei principi contabili internazionali agli immobili. Francesco Assegnati. Camozzi & Bonissoni

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

COMUNICATO STAMPA. 30/09/2011 30/06/2011 Diff.%le in Euro/ml Patrimonio Netto 11,07 10,50 5,38 Posizione (indebitamento) finanziaria

finanziaria") Sommario COMUNICATO STAMPA Dati Economici Consolidati 01/07/2011 01/07/2010 Diff.%le Trimestrali 30/09/2011 30/09/2010 in Euro/ml Valore della Produzione 17,95 18,01 (0,36) Costi Operativi (20,99) (16,26)

Sommario COMUNICATO STAMPA Dati Economici Consolidati 01/07/2011 01/07/2010 Diff.%le Trimestrali 30/09/2011 30/09/2010 in Euro/ml Valore della Produzione 17,95 18,01 (0,36) Costi Operativi (20,99) (16,26)

APPLIED RESEARCH TO TECHNOL. SRL

APPLIED RESEARCH TO TECHNOL. SRL Sede in VIA CRISTOFORO COLOMBO 440-00145 ROMA (RM) Codice Fiscale 12543671007 - Numero Rea RM 000001382153 P.I.: 12543671007 Capitale Sociale Euro 10.000 i.v. Forma giuridica:

APPLIED RESEARCH TO TECHNOL. SRL Sede in VIA CRISTOFORO COLOMBO 440-00145 ROMA (RM) Codice Fiscale 12543671007 - Numero Rea RM 000001382153 P.I.: 12543671007 Capitale Sociale Euro 10.000 i.v. Forma giuridica:

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A.

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

Contenuto tabellare della nota integrativa al bilancio d'esercizio

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

NOTA OPERATIVA N.12 /2015

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 25 GIUGNO 2015 307/2015/R/EEL DETERMINAZIONI IN MERITO AGLI IMPIANTI DI PRODUZIONE ESSENZIALI NELLA DISPONIBILITÀ DI ENEL PRODUZIONE S.P.A. L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL

DELIBERAZIONE 25 GIUGNO 2015 307/2015/R/EEL DETERMINAZIONI IN MERITO AGLI IMPIANTI DI PRODUZIONE ESSENZIALI NELLA DISPONIBILITÀ DI ENEL PRODUZIONE S.P.A. L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

Il leasing in Nota integrativa

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Immobili, impianti e macchinari Ias n.16

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

RISULTATO GESTIONALE POSITIVO 0,00 0,00 RISULTATO GESTIONALE NEGATIVO 31.544,09 240.422,27

RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL ONERI 31 dicembre 2014 31 dicembre 2013 31 dicembre 2014 31 dicembre 2013 PROVENTI E RICAVI 1 GESTIONE FONDI

RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL ONERI 31 dicembre 2014 31 dicembre 2013 31 dicembre 2014 31 dicembre 2013 PROVENTI E RICAVI 1 GESTIONE FONDI

IL CDA APPROVA I DATI RELATIVI AL PRIMO TRIMESTRE 2010/2011

IL CDA APPROVA I DATI RELATIVI AL PRIMO TRIMESTRE 2010/2011 Sommario i Ricavi del primo trimestre sono pari a 48,8 milioni, in diminuzione di 16,1 milioni (pari al 24,8%) rispetto a 64,9 milioni del primo

IL CDA APPROVA I DATI RELATIVI AL PRIMO TRIMESTRE 2010/2011 Sommario i Ricavi del primo trimestre sono pari a 48,8 milioni, in diminuzione di 16,1 milioni (pari al 24,8%) rispetto a 64,9 milioni del primo

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI Immobilizzazioni finanziarie III FINANZIARIE 1) Partecipazioni in: - imprese controllate - imprese collegate - imprese controllanti

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI Immobilizzazioni finanziarie III FINANZIARIE 1) Partecipazioni in: - imprese controllate - imprese collegate - imprese controllanti

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Sintesi dello stato patrimoniale riclassificato - Serie A TIM 30/06/1998 30/06/1999 30/06/2000 30/06/2001 30/06/2002 30/06/2003 30/06/2004

Centro Studi Nota metodologica L analisi si riferisce ai dati di sintesi relativi alla situazione economico-finanziaria della Serie A TIM e della Serie B TIM e compara i dati a partire dalla stagione 1997-1998

Centro Studi Nota metodologica L analisi si riferisce ai dati di sintesi relativi alla situazione economico-finanziaria della Serie A TIM e della Serie B TIM e compara i dati a partire dalla stagione 1997-1998

IL CDA APPROVA I RISULTATI DEL PRIMO TRIMESTRE DELL ESERCIZIO 2012/2013

IL CDA APPROVA I RISULTATI DEL PRIMO TRIMESTRE DELL ESERCIZIO 2012/2013 Sintesi dei risultati al 30 settembre 2012: I trimestre Importi in milioni di Euro 2012/2013 2011/2012 Assolute % Ricavi 54,6 33,7

IL CDA APPROVA I RISULTATI DEL PRIMO TRIMESTRE DELL ESERCIZIO 2012/2013 Sintesi dei risultati al 30 settembre 2012: I trimestre Importi in milioni di Euro 2012/2013 2011/2012 Assolute % Ricavi 54,6 33,7

INNOVAETICA SRL. Bilancio al 31-12-2014 Gli importi presenti sono espressi in Euro

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

www.marchiodimpresa.it

www.marchiodimpresa.it Indice 3 Normativa di riferimento. 3 Produzione interna. 4 Acquisto. 4 Licenza d uso. 4 Ammortamento del marchio. 5 Metodi diversi dal costo. INTRODUZIONE Frequentemente si sente

www.marchiodimpresa.it Indice 3 Normativa di riferimento. 3 Produzione interna. 4 Acquisto. 4 Licenza d uso. 4 Ammortamento del marchio. 5 Metodi diversi dal costo. INTRODUZIONE Frequentemente si sente

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

RELAZIONE DEL REVISORE AL BILANCIO CHIUSO IL

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO

Allegato C ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2012 Sez. 1 CRITERI DI VALUTAZIONE

Allegato C ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2012 Sez. 1 CRITERI DI VALUTAZIONE

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO

Allegato C ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Sez. 1 CRITERI DI VALUTAZIONE

Allegato C ISTITUZIONE SERVIZI EDUCATIVI- SCOLASTICI, CULTURALI E SPORTIVI DEL COMUNE DI CORREGGIO Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Sez. 1 CRITERI DI VALUTAZIONE

OIC 26 Operazioni, attività e passività in valuta estera bozza in consultazione fino al 31 ottobre 2012. Codice civile, art. 2426, 2427 c.c.

OIC 26: revisione anche per operazioni, le attività e le passività in valuta estera della Dott.ssa Roberta De Pirro L ADEMPIMENTO L Organismo Italiano di Contabilità ha dettato regole più chiare anche

OIC 26: revisione anche per operazioni, le attività e le passività in valuta estera della Dott.ssa Roberta De Pirro L ADEMPIMENTO L Organismo Italiano di Contabilità ha dettato regole più chiare anche

Esempi scritture contabili Costituzione Spa

Esempi scritture contabili Costituzione Spa 1 Esempi scritture contabili Vincolo 25% 2 Esempi scritture contabili Versamento restante parte del capitale sociale 3 Esempi scritture contabili Registrazione

Esempi scritture contabili Costituzione Spa 1 Esempi scritture contabili Vincolo 25% 2 Esempi scritture contabili Versamento restante parte del capitale sociale 3 Esempi scritture contabili Registrazione

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

ATTIVO: struttura finanziaria

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA FONDO DI GARANZIA REGIONALE PER LE PMI

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

La contabilizzazione del leasing: disciplina attuale e prospettive future

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

Bilancio - Corso Avanzato

Università di Roma Tre - M. TUTINO 101 Università di Roma Tre - M. TUTINO 102 Università di Roma Tre - M. TUTINO 103 Università di Roma Tre - M. TUTINO 104 Università di Roma Tre - M. TUTINO 105 Università

Università di Roma Tre - M. TUTINO 101 Università di Roma Tre - M. TUTINO 102 Università di Roma Tre - M. TUTINO 103 Università di Roma Tre - M. TUTINO 104 Università di Roma Tre - M. TUTINO 105 Università

PCN 24 IAS 38 attività immateriali

PCN 24 IAS 38 attività immateriali 1 Art. 2424 B I 1) Costi di impianto e di ampliamento 2) Costi di ricerca, sviluppo e pubblicità 3) Brevetti industriali e di utilizzo di opere dell ingegno 4) Concessioni,

PCN 24 IAS 38 attività immateriali 1 Art. 2424 B I 1) Costi di impianto e di ampliamento 2) Costi di ricerca, sviluppo e pubblicità 3) Brevetti industriali e di utilizzo di opere dell ingegno 4) Concessioni,

ALFA SPA. Bilancio al 2014 Gli importi presenti sono espressi in Euro

ALFA SPA Sede in Via Medicei 123 - MILANO (MI) 20100 Codice Fiscale 01234567890 - Rea CCIAA 211471 P.I.: 01234567890 Capitale Sociale Euro 101.400 i.v. Forma giuridica: Soc.a responsabilita' limitata A

ALFA SPA Sede in Via Medicei 123 - MILANO (MI) 20100 Codice Fiscale 01234567890 - Rea CCIAA 211471 P.I.: 01234567890 Capitale Sociale Euro 101.400 i.v. Forma giuridica: Soc.a responsabilita' limitata A

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE Sede in ROMA, VIA FILIBERTO PETITI 32/34 Cod. Fiscale 97443070582 Nota Integrativa al bilancio di esercizio chiuso al 31/12/2013 redatta in forma ABBREVIATA

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE Sede in ROMA, VIA FILIBERTO PETITI 32/34 Cod. Fiscale 97443070582 Nota Integrativa al bilancio di esercizio chiuso al 31/12/2013 redatta in forma ABBREVIATA

Ragioneria Generale e Applicata a.a. 2010-2011. Esercitazione: La valutazione delle immobilizzazioni materiali

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

Think Sustainability The millennials view

www.pwc.com/it Think Sustainability The millennials view Crafting the future of fashion Summit CNMI Il nostro focus Cosa pensano i millennials* 3 160 interviste Che cosa dice la rete 85 000 conversazioni

www.pwc.com/it Think Sustainability The millennials view Crafting the future of fashion Summit CNMI Il nostro focus Cosa pensano i millennials* 3 160 interviste Che cosa dice la rete 85 000 conversazioni

La destinazione e la distribuzione dell utile. Acconti su dividendi.

La destinazione e la distribuzione dell utile. Acconti su dividendi. 1) La destinazione dell utile: a) aspetti normativi L art. 2364, comma 2, c.c. dispone che L assemblea ordinaria deve essere convocata

La destinazione e la distribuzione dell utile. Acconti su dividendi. 1) La destinazione dell utile: a) aspetti normativi L art. 2364, comma 2, c.c. dispone che L assemblea ordinaria deve essere convocata

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009 BANCA DI ROMAGNA SPA SEDE LEGALE IN FAENZA CORSO GARIBALDI 1. SOCIETÀ APPARTENENTE AL GRUPPO UNIBANCA SPA (ISCRITTO ALL'ALBO DEI

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009 BANCA DI ROMAGNA SPA SEDE LEGALE IN FAENZA CORSO GARIBALDI 1. SOCIETÀ APPARTENENTE AL GRUPPO UNIBANCA SPA (ISCRITTO ALL'ALBO DEI

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ UTILE PER LE SUCCESSIVE ELABORAZIONI; NON MODIFICA LE SINTESI DEL BILANCIO (REDDITO D ESERCIZIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ UTILE PER LE SUCCESSIVE ELABORAZIONI; NON MODIFICA LE SINTESI DEL BILANCIO (REDDITO D ESERCIZIO

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE Il conto economico, redatto con il supporto delle rilevazioni finanziarie e del prospetto di conciliazione, pone in evidenza un risultato economico

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE Il conto economico, redatto con il supporto delle rilevazioni finanziarie e del prospetto di conciliazione, pone in evidenza un risultato economico

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

GAL OLTREPO' MANTOVANO SOC.CONS.ARL Codice fiscale 02277540205

GAL OLTREPO' MANTOVANO Società consortile a responsabilità limitata Codice fiscale 02277540205 Partita iva 02277540205 Piazza Pio Semeghini, 1-46026 Quistello MN Iscritta al Numero R.E.A 239049 di Mantova

GAL OLTREPO' MANTOVANO Società consortile a responsabilità limitata Codice fiscale 02277540205 Partita iva 02277540205 Piazza Pio Semeghini, 1-46026 Quistello MN Iscritta al Numero R.E.A 239049 di Mantova

111 Società partecipanti ai 4 campionati professionistici 2012-2013. 20 su 20. 94 su 111. 20 su 22. 64 su 94. 16 su 94. 26 su 36.

ReportCalc o2014 CARATTERISTICHE DEL CAMPIONE ANALIZZATO 2012-2013 SERIE A, SERIE B E LEGA PRO 2012-2013 40 0 33 36 28 20 20 22 26 18 18 20 17 18 11 10 6 2 9 11 5 3 Serie A Serie B Lega Pro 1 a Div Lega

ReportCalc o2014 CARATTERISTICHE DEL CAMPIONE ANALIZZATO 2012-2013 SERIE A, SERIE B E LEGA PRO 2012-2013 40 0 33 36 28 20 20 22 26 18 18 20 17 18 11 10 6 2 9 11 5 3 Serie A Serie B Lega Pro 1 a Div Lega

Bilancio di esercizio

Barbara Scozzi bscozzi@poliba.it Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Barbara Scozzi bscozzi@poliba.it Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Moratoria leasing, le implicazioni contabili nel bilancio del locatario

Per sostenere le PMI in difficoltà 3 Marzo 2011, ore 08:56 Moratoria leasing, le implicazioni contabili nel bilancio del locatario Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili

Per sostenere le PMI in difficoltà 3 Marzo 2011, ore 08:56 Moratoria leasing, le implicazioni contabili nel bilancio del locatario Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili

Bilancio 2011: adempimenti e principali novità

Bilancio 2011: adempimenti e principali novità Bilancio abbreviato Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Paolo Massinissa Magini Ambito soggettivo Ai sensi dell art.2435-bis

Bilancio 2011: adempimenti e principali novità Bilancio abbreviato Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Paolo Massinissa Magini Ambito soggettivo Ai sensi dell art.2435-bis

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

Imposte differire: le voci da controllare

Fiscal News La circolare di aggiornamento professionale N. 125 29.04.2014 Imposte differire: le voci da controllare Categoria: Bilancio e contabilità Sottocategoria: Varie Ai fini della rilevazione in

Fiscal News La circolare di aggiornamento professionale N. 125 29.04.2014 Imposte differire: le voci da controllare Categoria: Bilancio e contabilità Sottocategoria: Varie Ai fini della rilevazione in

* * * Questo comunicato stampa è disponibile anche sul sito internet della Società www.sesa.it

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

Dinamica dei flussi finanziari

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

C. PROVENTI E ONERI FINANZIARI 15) proventi da partecipazioni 16) altri proventi finanziari 17) interesse e altri oneri finanziari

proventi da partecipazioni 16) altri proventi finanziari 17) interesse e altri oneri finanziari") C. PROVENTI E ONERI FINANZIARI 15) proventi da partecipazioni 16) altri proventi finanziari 17) interesse e altri oneri finanziari Ha contenuto più ampio di quello che ci si attenderebbe dall espressione

C. PROVENTI E ONERI FINANZIARI 15) proventi da partecipazioni 16) altri proventi finanziari 17) interesse e altri oneri finanziari Ha contenuto più ampio di quello che ci si attenderebbe dall espressione

Riccardo Galardi. Empoli, 1 aprile 2014

Riccardo Galardi Empoli, 1 aprile 2014 Il progetto OIC OIC 15 Ambito di applicazione Esposizione in bilancio Rilevazione iniziale e valutazione Cancellazione 2 Il progetto OIC Oggetto del progetto La nascita

Riccardo Galardi Empoli, 1 aprile 2014 Il progetto OIC OIC 15 Ambito di applicazione Esposizione in bilancio Rilevazione iniziale e valutazione Cancellazione 2 Il progetto OIC Oggetto del progetto La nascita

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

RIVALUTAZIONE QUOTE SOCIALI. Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle

Risultati ed andamento della gestione

Risultati ed andamento della gestione L utile di periodo evidenzia un sostanziale pareggio, al netto dell accantonamento per 87,5 /milioni a Fondo Rischi Finanziari Generali, destinato alla copertura del

Risultati ed andamento della gestione L utile di periodo evidenzia un sostanziale pareggio, al netto dell accantonamento per 87,5 /milioni a Fondo Rischi Finanziari Generali, destinato alla copertura del

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS Sede in VIA PAOLO DI DONO, 131 00142 ROMA (RM) STATO PATRIMONIALE (In Euro) ATTIVO Al 31/12/2010 Al 31/12/2009 Parziali Totali A Crediti verso associati

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS Sede in VIA PAOLO DI DONO, 131 00142 ROMA (RM) STATO PATRIMONIALE (In Euro) ATTIVO Al 31/12/2010 Al 31/12/2009 Parziali Totali A Crediti verso associati

L ADEGUAMENTO DEL BILANCIO 2004 AL NUOVO CODICE CIVILE

L ADEGUAMENTO DEL BILANCIO 2004 AL NUOVO CODICE CIVILE Raffaele Rizzardi Bologna 14 dicembre 2004 FONTI NORMATIVE - RIFORMA DEL CODICE CIVILE - D.Lgs. 17 gennaio 2003, n. 6 (applicazione facoltativa per

L ADEGUAMENTO DEL BILANCIO 2004 AL NUOVO CODICE CIVILE Raffaele Rizzardi Bologna 14 dicembre 2004 FONTI NORMATIVE - RIFORMA DEL CODICE CIVILE - D.Lgs. 17 gennaio 2003, n. 6 (applicazione facoltativa per

Corso Diritto Tributario

Corso Diritto Tributario Il reddito d impresad Lezione 16/ PARTE I Il reddito d impresad L articolo 55 tratta del reddito d impresa d delle persone fisiche (come categoria IRPEG) Le norme sulla determinazione

Corso Diritto Tributario Il reddito d impresad Lezione 16/ PARTE I Il reddito d impresad L articolo 55 tratta del reddito d impresa d delle persone fisiche (come categoria IRPEG) Le norme sulla determinazione

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende. IAS 17 Leasing. by Marco Papa

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs)

") Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

Franco Colzi Stefano Guidantoni

Franco Colzi Stefano Guidantoni Firenze, 26 marzo 2015 In applicazione dell'articolo 2423, il rendiconto finanziario viene considerato documento obbligatorio S. Guidantoni 2 Comprendere più approfonditamente

Franco Colzi Stefano Guidantoni Firenze, 26 marzo 2015 In applicazione dell'articolo 2423, il rendiconto finanziario viene considerato documento obbligatorio S. Guidantoni 2 Comprendere più approfonditamente

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Le perdite su crediti

Il bilancio 2013 : novità e criticità Le perdite su crediti dott. Paolo Farinella Commissione Principi Contabili ODCEC Milano Milano 28 febbraio 2014 sede corso Europa 11 0. Introduzione Sintesi argomenti

Il bilancio 2013 : novità e criticità Le perdite su crediti dott. Paolo Farinella Commissione Principi Contabili ODCEC Milano Milano 28 febbraio 2014 sede corso Europa 11 0. Introduzione Sintesi argomenti

Domande per il test di preselezione per l ammissione alla SSIS Indirizzo Economico Giuridico Pisa, 14 settembre 2006