ESEMPI DI STAMPE E GRAFICI OTTENIBILI CON I VARI SOFTWARE DELLA SUITE

|

|

|

- Stefano Mosca

- 8 anni fa

- Visualizzazioni

Transcript

1 ESEMPI DI STAMPE E GRAFICI OTTENIBILI CON I VARI SOFTWARE DELLA SUITE

2 ALCUNE STAMPE OTTENIBILI CON IL SOFTWARE BUDGET & BUSINESS PLAN

3 BUDGET DELLE VENDITE (Euro) PRODOTTI E SERVIZI CONSUNTIVO PREVISIONALE PREVISIONALE PREVISIONALE PREVISIONALE PREVISIONALE FATTURATO TOTALE Variazione Percentuale - 17,06% 23,30% 17,73% 9,54% 8,82% G.D.O Variaz. Percentuale - 12,01 20,00 17,40 9,40 8,45 Mix Fatturato 82,22% 78,68% 76,58% 76,36% 76,26% 76,00% RETAILERS Variaz. Percentuale - 31,00 38,00 25,00 10,00 10,00 Mix Fatturato 17,78% 19,89% 22,27% 23,64% 23,74% 24,00% CLIENTI DIRETTI Variaz. Percentuale - 0,00 0,00-100,00 0,00 0,00 Mix Fatturato 0,00% 1,43% 1,16% 0,00% 0,00% 0,00% ALTRI PRODOTTI Variaz. Percentuale - 0,00 0,00 0,00 0,00 0,00 Mix Fatturato 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% ALTRI PRODOTTI Variaz. Percentuale - 0,00 0,00 0,00 0,00 0,00 Mix Fatturato 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% ALTRI SERVIZI Variaz. Percentuale - 0,00 0,00 0,00 0,00 0,00 Mix Fatturato 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% ALTRI SERVIZI Variaz. Percentuale - 0,00 0,00 0,00 0,00 0,00 Mix Fatturato 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% TOTALE FATTURATO TOTALE MIX 100,00% 100,00% 100,00% 100,00% 100,00% 100,00%

4 BUDGET COMPLESSIVO DEL COSTO DEL LAVORO (Euro) AREA OPERATIVA PREVISIONALE PREVISIONALE PREVISIONALE PREVISIONALE PREVISIONALE LAVORO INTERNO: NR DIPENDENTI AREA PRODUTTIVA NR DIPENDENTI AREA AMMINISTR. E GEN NR DIPENDENTI AREA COMMERCIALE NR DIPENDENTI R. & S.-STIPENDI TECNICI NR DIPENDENTI LAVORO ESTERNO TOT. COSTO LAVORO

5 B U D G E T D E G L I I N V E S T I M E N T I INVESTIMENTI PREVISIONALI IMPORTO AMM.TO IMPORTO AMM.TO IMPORTO AMM.TO IMPORTO AMM.TO IMPORTO AMM.TO (AL NETTO I.V.A.) INVESTIMENTO ORD. ANT. INVESTIMENTO ORD. ANT. INVESTIMENTO ORD. ANT. INVESTIMENTO ORD. ANT. INVESTIMENTO ORD. ANT. TERRENI 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 IMMOBILI OPERATIVI ,0 0, ,0 0,0 0 3,0 0,0 0 3,0 0,0 0 3,0 0,0 IMPIANTI 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 MACCHINARI 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 ATTREZZATURE ,0 0, ,0 0, ,0 0, ,0 0, ,0 0,0 ARREDI E MOBILI 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 MACCHINE ELETTRON. 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 MEZZI TRASPORTO 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 BENI NON OPERATIVI 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 BREV.,MARCHI,SOFTW. 0 0,0-0 0,0-0 0,0-0 0,0-0 0,0 - PUBBLICITA' 0 0,0-0 0,0-0 0,0-0 0,0-0 0,0 - STUDI E RICERCHE 0 20,0-0 20,0-0 20,0-0 20,0-0 20,0 - ALTRI COSTI PLUR. 0 0, , ,0-0 20,0-0 20,0 - PARTECIPAZIONI TOTALE

6

7

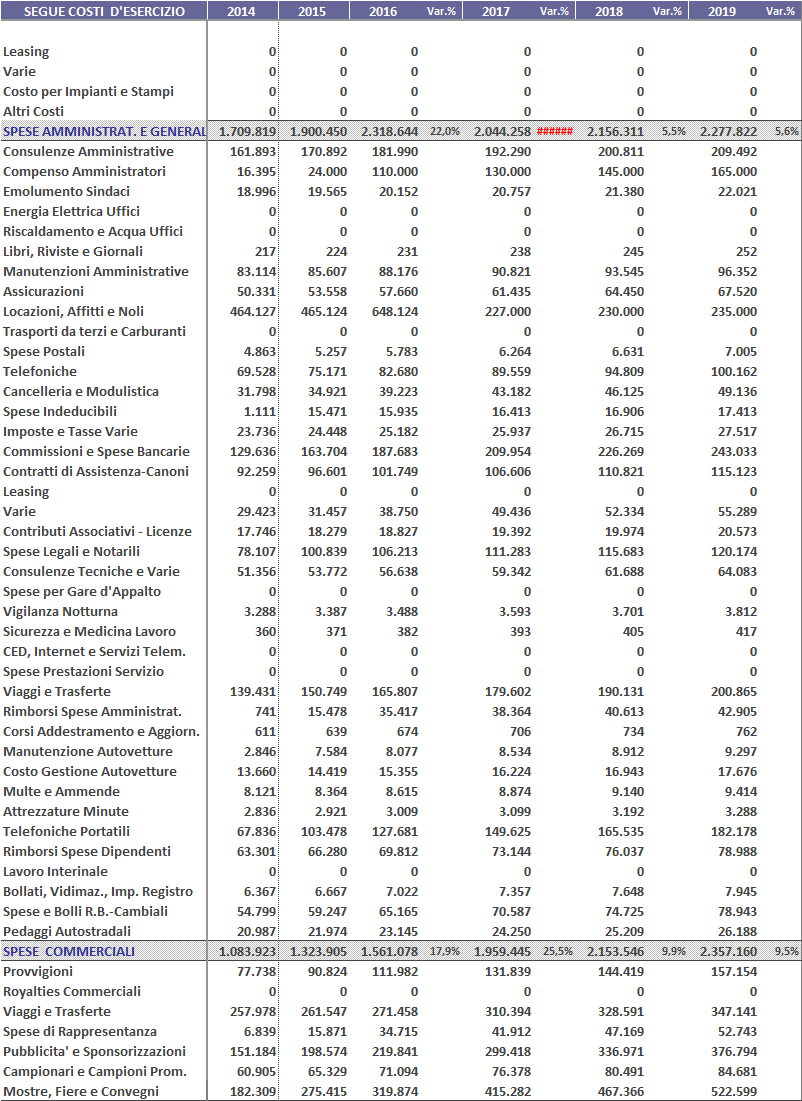

8 SEGUE COSTI D'ESERCIZIO Var.% 2017 Var.% 2018 Var.% 2019 Var.% Perdite Crediti Ordinarie Varie Trasporti Italia Trasporto Export/Noli/Dogane Spese Promozione Vendite Informazioni Commerciali Montaggi Attrezzature minute Consul. Commerc. e Tecniche Rimborsi Spese Dipendenti Cataloghi, Listini, Depliant Internet e Servizi Telematici Assicurazioni Commerciali Spese Export/Nuovi Merc. Asia Spese Export/Nuovi Merc. Amer Collaborazioni Continuative Collaborazioni Occasionali Omaggi AMMORTAMENTI ,3% ,8% ,7% ,1% Ammortamenti Mat.e Immat Recupero Econ.Amm.ti Ant Ammortamenti Anticipati ONERI FINANZIARI ,2% ,5% ,7% ,4% Interessi su Breve Interessi su Medio-Lungo Altri Oneri Finanziari IMPOSTE DIRETTE D'ESERCIZIO ,1% ,5% ,6% ,8% Imposte correnti d'esercizio COMPONENTI STRAORDINARI ,0% 0 0,0% 0 0,0% 0 0,0% Minusvalenze e Svalutazioni Sopravvenienze Passive Perdite su Crediti Perdita su Cambi RETTIFICHE A RICAVI ,3% ,7% ,5% ,8% Resi da Clienti Sconti, Premi e Arrot. Passivi COSTI PRESUNTI FUTURI ,6% ,3% ,0% ,8% Acc.to Svalutazione Crediti Acc.to T.F.R Imposte Differite/Anticipate Acc.to Svalutaz. Magazzino Altri Accantonamenti >12 mesi COSTI NON OPERATIVI ,0% 0 0,0% 0 0,0% 0 TOTALE COSTI ,5% ,5% ,2% ,6%

9

10

11

12

13

14 RENDICONTO FINANZIARIO MENSILE 2015 Gennaio Febbraio Marzo Aprile Maggio Giugno Luglio Agosto Settembre Ottobre Novembre Dicembre Banche iniziali a breve (di cui sbf) (di cui fidi cassa) Flusso di cassa gestione operat Imposte Oneri finanziari Dividendi Investimenti netti Variaz. Mutui e Debiti Fin. a ML Operazioni sul Capitale Proprio Variaz. Altri Finanz. a breve Saldo finanziar. netto del mese Banche finali a breve (di cui sbf) (di cui fidi cassa) (di cui fuori fidi cassa)

15

16

17 RIMANENZE FINALI DI MATERIE PRIME E PRODOTTI IN CORSO PRODOTTI E SERVIZI G.D.O MATERIE PRIME PRODOTTI IN CORSO RETAILERS MATERIE PRIME PRODOTTI IN CORSO CLIENTI DIRETTI MATERIE PRIME PRODOTTI IN CORSO ALTRI PRODOTTI MATERIE PRIME PRODOTTI IN CORSO ALTRI PRODOTTI MATERIE PRIME PRODOTTI IN CORSO MATERIE PRIME PRODOTTI IN CORSO TOTALE RIMANENZE

18 BUDGET DEGLI ACQUISTI PRODOTTI E SERVIZI PREVISIONALE PREVISIONALE PREVISIONALE PREVISIONALE PREVISIONALE G.D.O Materie Prime Prod. Finiti Industriali RETAILERS Materie Prime Prod. Finiti Industriali CLIENTI DIRETTI Materie Prime Prod. Finiti Industriali ALTRI PRODOTTI Materie Prime Prod. Finiti Industriali ALTRI PRODOTTI Materie Prime Prod. Finiti Industriali Totale Materie Prime Totale Prodotti Finiti TOTALE ACQUISTI

19 DETTAGLIO I.V.A. PREVISIONALE MENSILE 2015 Gennaio Febbraio Marzo Aprile Maggio Giugno Luglio Agosto Settembre Ottobre Novembre Dicembre TOTALE SALDO INIZIALE IVA A DEBITO: Vendite Rettifiche Manuali Proventi Diversi Rettifiche Manuali Cessione Beni Strumentali Rettifiche Manuali IVA A CREDITO: Acquisti Rettifiche Manuali Spese Generali- Altri Costi Rettifiche Manuali Acquisti Beni Strumentali Rettifiche Manuali SALDO MENSILE (74.110) (12.171) Plafond Residuo Acquisti Netto Plafond Rimborso/Compensazione

20 DETTAGLIO IMPOSTE CORRENTI DELL'ESERCIZIO (Euro) CALCOLO IRES UTILE LORDO CIVILISTICO VARIAZ. IN AUMENTO VARIAZ. IN DIMINUZIONE ECCED. PERD. ESERC. PREC REDDITO IMPONIBILE IMPOSTA AD ALIQ. ORDIN CREDITI IMPOSTA - DETRAZ IMPOSTE DELL'ESERCIZIO RIT. ACC. SU INT. ATT. C/C ECCED. IMP. ESERC. PREC PRIMO ACCONTO SECONDO ACCONTO SALDO - ECCEDENZA CALCOLO IRAP VALORE DELLA PRODUZ VARIAZ. IN AUMENTO VARIAZ. IN DIMINUZIONE BASE IMPONIBILE IMPOSTA LORDA CRED. IMPOSTA - DETRAZ IRAP DOVUTA ECCED. IMP. ESERC. PREC PRIMO ACCONTO SECONDO ACCONTO SALDO - ECCEDENZA

21 ALCUNE STAMPE OTTENIBILI CON IL SOFTWARE ANALISI DI BILANCIO E RATING BASILEA 3

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39 RATING CREDITIZIO Media Media Media Valutazione Segmento: PMI sempl. sempl. sempl. Giudizio Tre (Punteggio espresso da 0 a 100) storica prosp. totale nd RISCHIO FINANZIARIO Positivo RISCHIO OPERATIVO RISCHIO ANDAMENTALE RATING AZIENDALE Positivo Pd 1,3% 1,5% 5,0% 1,3% 1,5% 0,5% 0,2% 0,1% GARANZIE PERSONALI GARANZIE REALI RATING OPERAZIONE Positivo Scala tipo S. & P. BBB- BB+ B+ BBB- BB+ A- A+ AA BB A- BBB Scala tipo Moody's Baa3 Ba1 B1 Baa3 Ba1 A3 A1 Aa2 Ba2 A3 Baa2

40

41

42 ALCUNE STAMPE OTTENIBILI CON IL SOFTWARE VALUTAZIONE AZIENDALE

43

44 VALUTAZIONE CON METODO REDDITUALE PURO (Euro) TIPO DI REDDITO ADOTTATO MEDIO MEDIO MEDIO IPOTESI IPOTESI IPOTESI PER LA VALUTAZIONE STORICO PROSPETTICO COMPLESSIVO IV V VI REDDITO MEDIO ADOTTATO TASSO PER CALCOLO RENDITA: 8,50 8,50 8,50 9,00 9,50 10,00 - RENDIMENTO NORMALE 2,50 2,50 2,50 2,50 2,50 2,50 - PREMIO PER IL RISCHIO 6,00 6,00 6,00 6,50 7,00 7,50 - CORRETTIVO PER INFLAZIONE 0,00 0,00 0,00 0,00 0,00 0,00 ANNI PER RENDITA LIMITATA TASSO ATTUAL. RENDITA LIMITATA 8,50 8,50 8,50 9,00 9,50 10,00 VALORE AZIENDA VALORE UNITARIO AZIONE-QUOTA Fattore di ponderazione 0,00 0,00 0,00 0,00 0,00 0,00 MINIMA MASSIMA MEDIA SEMPL. MEDIA POND. VALORE AZIENDA VALUTAZIONE AZIONE-QUOTA

45 VALUTAZIONE CON METODO PATRIMONIALE MISTO (Euro) TIPO DI REDDITO ADOTTATO MEDIO MEDIO MEDIO IPOTESI IPOTESI IPOTESI PER LA VALUTAZIONE STORICO PROSPETTICO COMPLESSIVO IV V VI REDDITO MEDIO ADOTTATO PATRIMONIO NETTO CORRENTE TASSO DI RENDIMENTO NORMALE 6,00 6,00 6,00 6,00 7,00 8,00 TASSO ATTUALIZZAZIONE RENDITA 2,50 2,50 2,50 2,50 2,50 2,50 ANNI PER CALCOLO AVVIAMENTO a) AVVIAMENTO - (BADWILL) b) PATRIMONIO NETTO CORRENTE Moltiplicatore per Avviamento 0,00 0,00 0,00 0,00 0,00 0,00 Moltiplicatore per Patrimonio netto 0,00 0,00 0,00 0,00 0,00 0,00 VALORE AZIENDA (a+b) VALORE UNITARIO AZIONE-QUOTA Fattore di ponderazione 0,00 0,00 0,00 0,00 0,00 0,00 MINIMA MASSIMA MEDIA MEDIA POND. VALUTAZIONE AZIENDA VALUTAZIONE AZIONE-QUOTA

46 VALUTAZIONE CON METODO FINANZIARIO D.C.F. (Euro) TIPO DI FLUSSI DI CASSA UNLEVERED IPOTESI IPOTESI IPOTESI IPOTESI IPOTESI ADOTTATO PER LA VALUTAZIONE FREE CASH FLOW II III IV V VI FLUSSI DI CASSA DA ATTUALIZZARE: ( ) NR. ANNI DI FLUSSI DA ATTUALIZZARE TOT. FLUSSI DI CASSA DA ATTUALIZZ TASSO PER ATTUALIZZAZIONE FLUSSI 9,00 9,00 9,00 9,00 9,00 9,00 VALORE RESIDUO AZIENDALE: - FLUSSI o NOPAT DA ADOTTARE ANNI PER RENDITA LIMITATA TASSO PER CALCOLO RENDITA 9,00 0,00 0,00 0,00 0,00 0,00 - VALORE RESIDUO AZIENDALE NOMIN TASSO ATTUALIZZ. VALORE RESID. 9,00 9,00 9,00 9,00 9,00 9,00 SINTESI DELLA VALUTAZIONE: a) + V.A.N. FLUSSI DI CASSA b) + V.A.N. VALORE RESIDUO AZIEND = (a+b) c) - INDEBITAMENTO FINANZIARIO NETTO ( ) (0) (0) (0) (0) (0) d) + PATRIMONIO NON OPERATIVO e) - ALTRO VALORE AZIENDA (a+b-c+d-e) VALORE UNITARIO AZIONE-QUOTA Fattore di ponderazione 0,00 0,00 0,00 0,00 0,00 0,00 MINIMA MASSIMA MEDIA SEMPL. MEDIA POND. VALUTAZIONE AZIENDA VALUTAZIONE AZIONE-QUOTA

47 SINTESI VALUTAZIONE AZIENDALE METODI VALORE QUOTA % PREMIO SCONTO Fattore DI VALUTAZIONE COMPLESSO CEDUTA MAGGIORANZA MINORANZA ponde= (Euro) AZIENDALE 100,00 0,00 0,00 razione PATRIMONIALE PURO ,00 REDDITUALE PURO ,00 PATRIMONIALE MISTO ,00 FINANZIARIO D.C.F ,00 METODO E.V.A ,00 METODO DEI MULTIPLI ,00 VALUTAZIONE MINIMA: Azienda Quota VALUTAZIONE MASSIMA: Azienda Quota VALUTAZIONE MEDIA SEMPLICE: Azienda Quota VALUTAZIONE MEDIA PONDER.: Azienda Quota VALUTAZIONE FINALE: Azienda Quota

ESEMPI DI STAMPE E GRAFICI OTTENIBILI CON I VARI SOFTWARE DELLA SUITE

ESEMPI DI STAMPE E GRAFICI OTTENIBILI CON I VARI SOFTWARE DELLA SUITE www.topvalue.it info@topvalue.it ALCUNE STAMPE OTTENIBILI CON IL SOFTWARE BUDGET & BUSINESS PLAN BUDGET DELLE VENDITE (Euro) PRODOTTI

ESEMPI DI STAMPE E GRAFICI OTTENIBILI CON I VARI SOFTWARE DELLA SUITE www.topvalue.it info@topvalue.it ALCUNE STAMPE OTTENIBILI CON IL SOFTWARE BUDGET & BUSINESS PLAN BUDGET DELLE VENDITE (Euro) PRODOTTI

Srl La predisposizione del piano finanziario

Srl La predisposizione del piano finanziario 1 Srl stato patrimoniale al 31/12/24 Attività Passività Software e licenze 55., 22., Impianti generici 15., 28., Mobili ed arredi 124., 12., Macchine elettroniche

Srl La predisposizione del piano finanziario 1 Srl stato patrimoniale al 31/12/24 Attività Passività Software e licenze 55., 22., Impianti generici 15., 28., Mobili ed arredi 124., 12., Macchine elettroniche

ESEMPI DI STAMPE E GRAFICI OTTENIBILI CON I VARI MODULI DEL PROGRAMMA

ESEMPI DI STAMPE E GRAFICI OTTENIBILI CON I VARI MODULI DEL PROGRAMMA REALIZZATO BY www.topvalue.it info@topvalue.it 1 ALCUNE STAMPE OTTENIBILI CON IL MODULO DI BUDGET & BUSINESS PLAN 2 BUDGET DELLE VENDITE

ESEMPI DI STAMPE E GRAFICI OTTENIBILI CON I VARI MODULI DEL PROGRAMMA REALIZZATO BY www.topvalue.it info@topvalue.it 1 ALCUNE STAMPE OTTENIBILI CON IL MODULO DI BUDGET & BUSINESS PLAN 2 BUDGET DELLE VENDITE

PRINCIPALI NOVITA DELLA VERSIONE 2015

PRINCIPALI NOVITA DELLA VERSIONE 2015 IN TUTTI I MODULI OPERATIVI Migrazione al moderno linguaggio di programmazione Visual Studio 2013. Revisione ed aggiornamento grafico dell interfaccia, delle tabelle

PRINCIPALI NOVITA DELLA VERSIONE 2015 IN TUTTI I MODULI OPERATIVI Migrazione al moderno linguaggio di programmazione Visual Studio 2013. Revisione ed aggiornamento grafico dell interfaccia, delle tabelle

CASI PARTICOLARI UTILI PER LA RICLASSIFICAZIONE

CASI PARTICOLARI UTILI PER LA RICLASSIFICAZIONE ANTICIPI DA CLIENTI 1) ANTICIPI PER MERCI E/O MATERIE PRIME 2) ANTICIPI DA CLIENTI PER SERVIZI IN DIMINUZIONE DELLE DISPONIBILITA PASSIVO CORRENTE Nel caso

CASI PARTICOLARI UTILI PER LA RICLASSIFICAZIONE ANTICIPI DA CLIENTI 1) ANTICIPI PER MERCI E/O MATERIE PRIME 2) ANTICIPI DA CLIENTI PER SERVIZI IN DIMINUZIONE DELLE DISPONIBILITA PASSIVO CORRENTE Nel caso

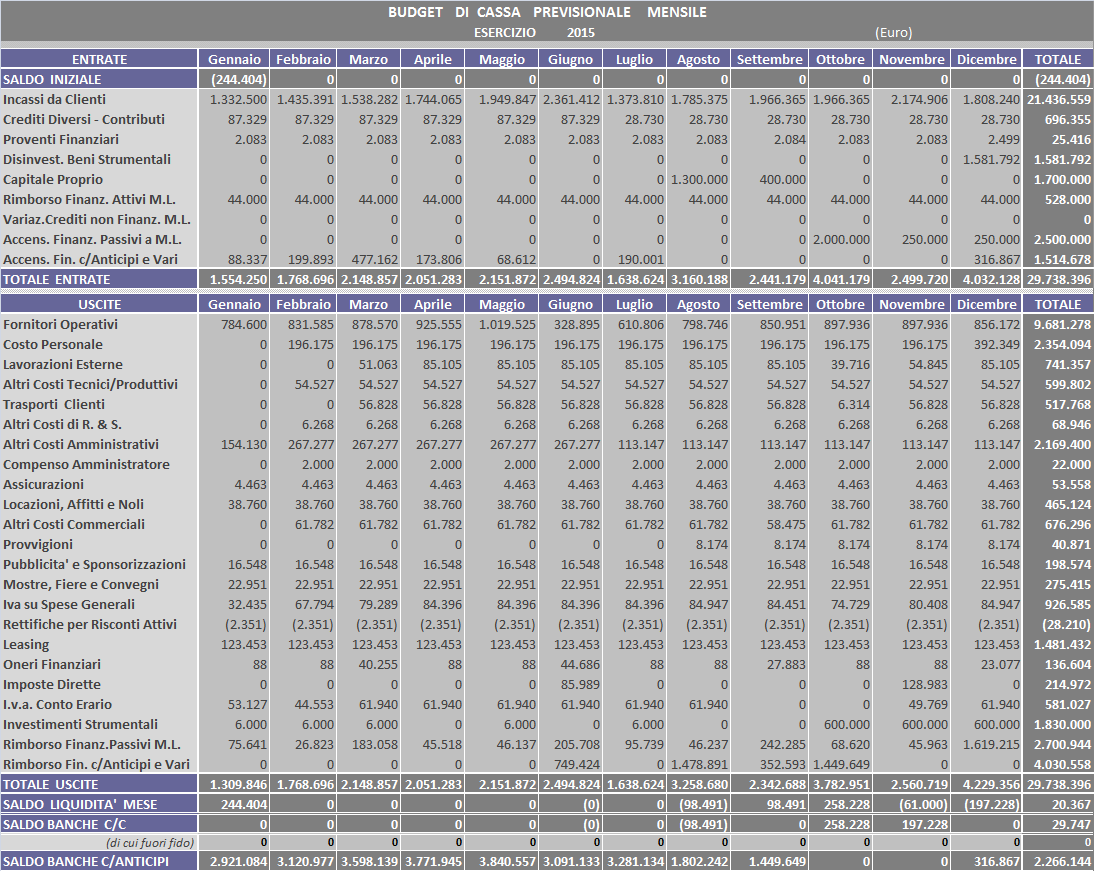

Contiene le coperture finanziarie necessarie per l acquisizione delle risorse produttive, con l eventuale avanzo o disavanzo finanziario.

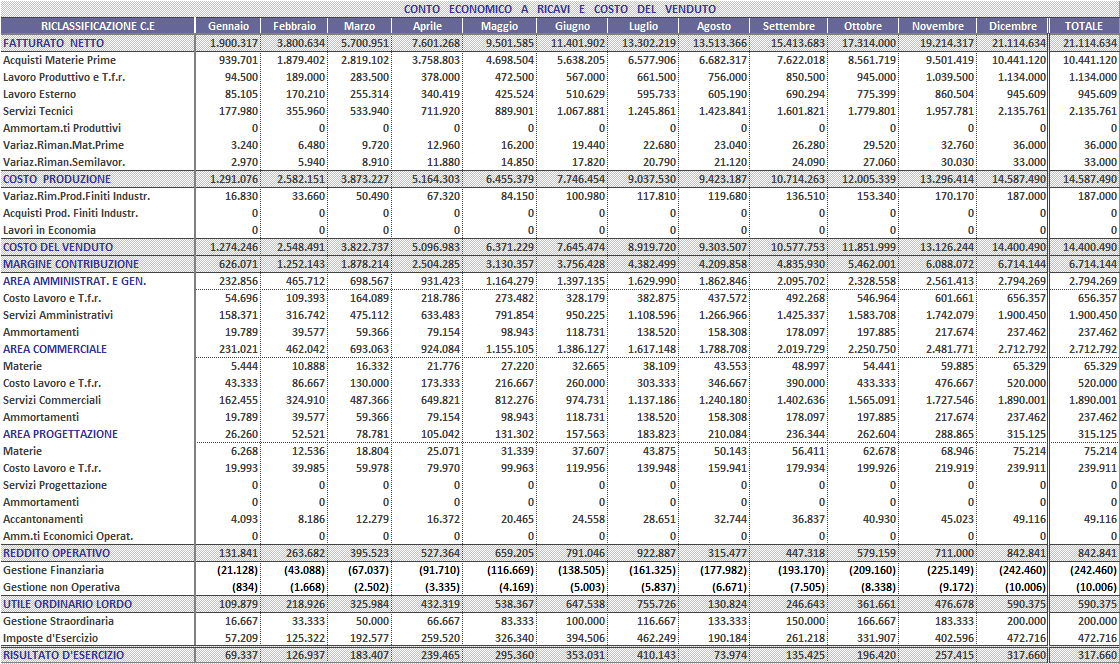

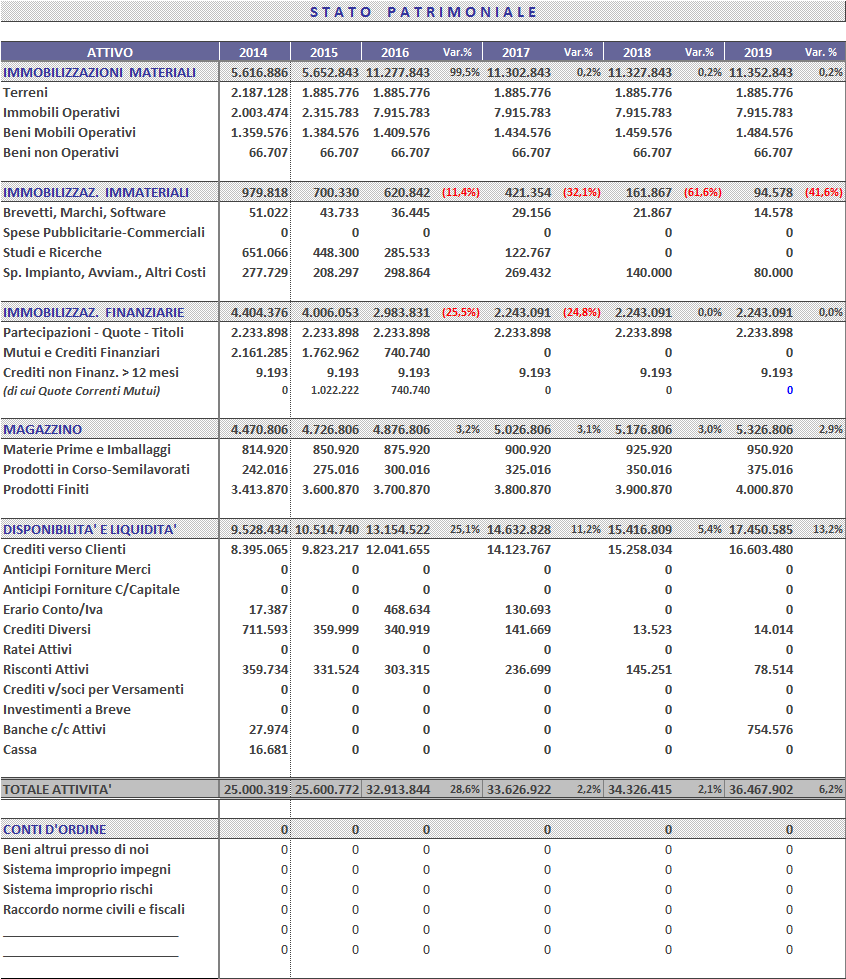

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

COMUNE DI VERONA PROVINCIA DI VERONA

COMUNE DI VERONA PROVINCIA DI VERONA IMPIANTO PER L'UTILIZZO RISORSA IDRICA AI FINI DELLA PRODUZIONE DI ENERGIA ELETTRICA SUL TORRENTE FIBBIO IN LOCALITÀ MONTORIO IN PROSSIMITA DELLA SORGENTE FONTANON

COMUNE DI VERONA PROVINCIA DI VERONA IMPIANTO PER L'UTILIZZO RISORSA IDRICA AI FINI DELLA PRODUZIONE DI ENERGIA ELETTRICA SUL TORRENTE FIBBIO IN LOCALITÀ MONTORIO IN PROSSIMITA DELLA SORGENTE FONTANON

Conto economico. Prospetti contabili infrannuali 2007 62. (importi in migliaia di euro)

") Prospetti contabili infrannuali della Capogruppo per il semestre chiuso al 30 giugno 2007 Conto economico 1 semestre 2007 1 semestre 2006 Ricavi verso terzi 14.025 8.851 Ricavi parti correlati 2.772 3.521

Prospetti contabili infrannuali della Capogruppo per il semestre chiuso al 30 giugno 2007 Conto economico 1 semestre 2007 1 semestre 2006 Ricavi verso terzi 14.025 8.851 Ricavi parti correlati 2.772 3.521

Indici Basilea 2 + Business Plan Società di persone e Autonomi

Indici Basilea 2 + Business Plan Società di persone e Autonomi La procedura è quasi tutta automatizzata restando a carico dell'utente le seguenti, limitate, attività: 1. Inserimento degli ultimi 2 Bilanci

Indici Basilea 2 + Business Plan Società di persone e Autonomi La procedura è quasi tutta automatizzata restando a carico dell'utente le seguenti, limitate, attività: 1. Inserimento degli ultimi 2 Bilanci

TRACCIA SOLUZIONE ESAME DI CONTABILITA AZIENDALE E BILANCIO 21 LUGLIO 2006

TRACCIA SOLUZIONE ESAME DI CONTABILITA AZIENDALE E BILANCIO 21 LUGLIO 2006 a cura di Ericka Costa SCRITTURE IN P.D. 1. L utile dell esercizio precedente viene distribuito come segue: 7.000 tra i soci,

TRACCIA SOLUZIONE ESAME DI CONTABILITA AZIENDALE E BILANCIO 21 LUGLIO 2006 a cura di Ericka Costa SCRITTURE IN P.D. 1. L utile dell esercizio precedente viene distribuito come segue: 7.000 tra i soci,

1 anno 2 anno 3 anno 4 anno 5 anno Iva % Amm.% iva. - - - - - 1 anno 2 anno 3 anno 4 anno 5 anno 0,00 0,00 0,00 0,00 0,00

1) Immobilizzazioni Macchinari e attrezzature di produzione 1 anno 2 anno 3 anno 4 anno 5 anno Iva % Amm.% iva - 1 anno 2 anno 3 anno 4 anno 5 anno a) 20% 0,00 0,00 0,00 0,00 0,00 b) 20% 33,0% 0,00 0,00

1) Immobilizzazioni Macchinari e attrezzature di produzione 1 anno 2 anno 3 anno 4 anno 5 anno Iva % Amm.% iva - 1 anno 2 anno 3 anno 4 anno 5 anno a) 20% 0,00 0,00 0,00 0,00 0,00 b) 20% 33,0% 0,00 0,00

ESERCITAZIONE: CONTABILITA E BILANCIO

ESERCITAZIONE: CONTABILITA E BILANCIO L Alba Spa è società svolgente attività industriale e al 31/12/n prima di procedere alle scritture di assestamento di bilancio presenta le seguenti situazioni contabili:

ESERCITAZIONE: CONTABILITA E BILANCIO L Alba Spa è società svolgente attività industriale e al 31/12/n prima di procedere alle scritture di assestamento di bilancio presenta le seguenti situazioni contabili:

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

La dimensione economico finanziaria del business plan. Davide Moro

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

LIQUIDITA' Nome del conto Natura Classificazione

Impresa individuale esercente attività mercantile Piano dei conti e prospetto di raccordo LIQUIDITA' Nome del conto Natura Classificazione P Banche c.c Fondi liquidi Attivo P c.c. postali Fondi liquidi

Impresa individuale esercente attività mercantile Piano dei conti e prospetto di raccordo LIQUIDITA' Nome del conto Natura Classificazione P Banche c.c Fondi liquidi Attivo P c.c. postali Fondi liquidi

Bplanning. Manuale d uso. Indice

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

1 LIQUIDITA' Piano dei conti e prospetto di raccordo. Impresa individuale esercente attività mercantile. Download

Download Impresa individuale esercente attività mercantile 1 LIQUIDITA' Piano dei conti e prospetto di raccordo Nome del conto Natura 10 P Banche c.c Fondi liquidi 11 P c.c. postali Fondi liquidi 12 P

Download Impresa individuale esercente attività mercantile 1 LIQUIDITA' Piano dei conti e prospetto di raccordo Nome del conto Natura 10 P Banche c.c Fondi liquidi 11 P c.c. postali Fondi liquidi 12 P

La redazione del bilancio preventivo. Determinazione del fabbisogno finanziario, scelte di copertura e sintesi dei risultati

Michele Pisani La redazione del bilancio preventivo modulo 4 Determinazione del fabbisogno finanziario, scelte di copertura e sintesi dei risultati Le macro-fasi di redazione del preventivo operazioni

Michele Pisani La redazione del bilancio preventivo modulo 4 Determinazione del fabbisogno finanziario, scelte di copertura e sintesi dei risultati Le macro-fasi di redazione del preventivo operazioni

!"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "

* + ' &( ) + ' &(), ! - -. /") !"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "!" #$% & ( '!"# &#!% $ "% "% # # ' "&() + ' *# *# &( ) + ' # # &() & ) ) )*+ *" ' "&() + ' *# &( ) + ' # &(), ""! - * &%,( -. *- / " ./ 0-1/1/ 1

!"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "!" #$% & ( '!"# &#!% $ "% "% # # ' "&() + ' *# *# &( ) + ' # # &() & ) ) )*+ *" ' "&() + ' *# &( ) + ' # &(), ""! - * &%,( -. *- / " ./ 0-1/1/ 1

Business Plan 3 anni Società di persone, Professioniti e Autonomi

Business Plan 3 anni Società di persone, Professioniti e Autonomi Le attività da svolgere per la realizzazione del Business Plan da parte del sono le seguenti: 1. Inserimento del resoconto dell'anno 2.

Business Plan 3 anni Società di persone, Professioniti e Autonomi Le attività da svolgere per la realizzazione del Business Plan da parte del sono le seguenti: 1. Inserimento del resoconto dell'anno 2.

Concetto di flusso. Flusso (variazione) dal 1/1/X al 31/12/X

dal 1/1/X al 31/12/X") Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

Biblioteca di Economia aziendale. per il secondo biennio e il quinto anno. Istituti tecnici del settore economico

Biblioteca di Economia aziendale PIANO DEI CONTI DI UN IMPRESA INDUSTRIALE IN FORMA DI SOCIETÀ PER AZIONI Documento Piano dei conti BILANCIO DI UN IMPRESA INDUSTRIALE IN FORMA DI SOCIETÀ PER AZIONI STATO

Biblioteca di Economia aziendale PIANO DEI CONTI DI UN IMPRESA INDUSTRIALE IN FORMA DI SOCIETÀ PER AZIONI Documento Piano dei conti BILANCIO DI UN IMPRESA INDUSTRIALE IN FORMA DI SOCIETÀ PER AZIONI STATO

P.E.F. previsionale connesso alla gara per la concessione del Centro Sportivo AMBROSINI

FACSIMILE mod/pef Ambrosini Comune di Monza P.E.F. previsionale connesso alla gara per la concessione del Centro Sportivo AMBROSINI PROSPETTI DI CONTO ECONOMICO, STATO PATRIMONIALE E FLUSSI DI CASSA PREVISIONALI

FACSIMILE mod/pef Ambrosini Comune di Monza P.E.F. previsionale connesso alla gara per la concessione del Centro Sportivo AMBROSINI PROSPETTI DI CONTO ECONOMICO, STATO PATRIMONIALE E FLUSSI DI CASSA PREVISIONALI

Schema di Piano economico-finanziario per la gara di affidamento in concessione della gestione del Centro Sportivo di via Pitagora

FAC-SIMILE Mod.PEF/Pitagora Comune di Monza Schema di Piano economico-finanziario per la gara di affidamento in concessione della gestione del Centro Sportivo di via Pitagora PROSPETTI DI CONTO ECONOMICO,

FAC-SIMILE Mod.PEF/Pitagora Comune di Monza Schema di Piano economico-finanziario per la gara di affidamento in concessione della gestione del Centro Sportivo di via Pitagora PROSPETTI DI CONTO ECONOMICO,

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico per la classe 4 a Istituti tecnici e Istituti professionali 01. Crediti verso soci per versamenti

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico per la classe 4 a Istituti tecnici e Istituti professionali 01. Crediti verso soci per versamenti

ESERCITAZIONE DEL 12 NOVEMBRE 2013 (CON SOLUZIONI)

") ESERCITAZIONE DEL 12 NOVEMBRE 2013 (CON SOLUZIONI) Si rilevino le seguenti scritture di rettifica di fine anno sul bilancio della società ABC Srl qui allegato. 1) Rilevazione delle seguenti quote di ammortamento:

ESERCITAZIONE DEL 12 NOVEMBRE 2013 (CON SOLUZIONI) Si rilevino le seguenti scritture di rettifica di fine anno sul bilancio della società ABC Srl qui allegato. 1) Rilevazione delle seguenti quote di ammortamento:

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006 1) La società a responsabilità limitata Y chiude l esercizio al 31/12/2005 con la seguente situazione

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006 1) La società a responsabilità limitata Y chiude l esercizio al 31/12/2005 con la seguente situazione

- Salumificio - Business plan

- Salumificio - Business plan (tabelle) 1 INDICE 1. Pianificazione economico-finanziaria 2009-2012... 3 a. Conto economico... 3 Ricavi... 3 Costi... 4 b. Stato Patrimoniale... 6 c. Analisi finanziaria...

- Salumificio - Business plan (tabelle) 1 INDICE 1. Pianificazione economico-finanziaria 2009-2012... 3 a. Conto economico... 3 Ricavi... 3 Costi... 4 b. Stato Patrimoniale... 6 c. Analisi finanziaria...

MEDICI SENZA FRONTIERE ONLUS SITUAZIONE PATRIMONIALE AL 31 DICEMBRE 2009 (IN EURO) 2009 2008 parziali totali parziali totali

2009 2008 parziali totali parziali totali") ATTIVO A) CREDITI VERSO ASSOCIATI PER VERSAMENTO QUOTE B) IMMOBILIZZAZIONI MEDICI SENZA FRONTIERE ONLUS SITUAZIONE PATRIMONIALE AL 31 DICEMBRE 2009 (IN EURO) 2009 2008 parziali totali parziali totali I

ATTIVO A) CREDITI VERSO ASSOCIATI PER VERSAMENTO QUOTE B) IMMOBILIZZAZIONI MEDICI SENZA FRONTIERE ONLUS SITUAZIONE PATRIMONIALE AL 31 DICEMBRE 2009 (IN EURO) 2009 2008 parziali totali parziali totali I

Schema di Piano economico-finanziario per la gara di affidamento in concessione della gestione del Centro Sportivo AMBROSINI

FAC SIMILE mod/pef Ambrosini Comune di Monza Schema di Piano economico-finanziario per la gara di affidamento in concessione della gestione del Centro Sportivo AMBROSINI anni 20 PROSPETTI DI CONTO ECONOMICO,

FAC SIMILE mod/pef Ambrosini Comune di Monza Schema di Piano economico-finanziario per la gara di affidamento in concessione della gestione del Centro Sportivo AMBROSINI anni 20 PROSPETTI DI CONTO ECONOMICO,

La riclassificazione del bilancio di esercizio per le analisi economicofinanziarie

La riclassificazione del bilancio di esercizio per le analisi economicofinanziarie Corso di Economia Aziendale (esercitazioni) Dott. Sergio Paternostro Università degli Studi di Palermo Solvibilità aziendale

La riclassificazione del bilancio di esercizio per le analisi economicofinanziarie Corso di Economia Aziendale (esercitazioni) Dott. Sergio Paternostro Università degli Studi di Palermo Solvibilità aziendale

BILANCIO PREVENTIVO ECONOMICO 2015

BILANCIO PREVENTIVO ECONOMICO 2015 A) VALORE DELLA PRODUZIONE 1) RICAVI a) DELLE VENDITE E DELLE PRESTAZIONI 1- Ricavi vendita contanti 880.000,00 886.155,63 578.443,03 2- Ricavi vendita assistenza S.S.N.

BILANCIO PREVENTIVO ECONOMICO 2015 A) VALORE DELLA PRODUZIONE 1) RICAVI a) DELLE VENDITE E DELLE PRESTAZIONI 1- Ricavi vendita contanti 880.000,00 886.155,63 578.443,03 2- Ricavi vendita assistenza S.S.N.

A) VALORE DELLA PRODUZIONE

VALORE DELLA PRODUZIONE") CONTO ECONOMICO A) VALORE DELLA PRODUZIONE: 1) Ricavi delle vendite e delle prestazioni merci conto vendite - resi su vendite - ribassi e abbuoni passivi 2) Variazioni delle rimanenze di prodotti in corso

CONTO ECONOMICO A) VALORE DELLA PRODUZIONE: 1) Ricavi delle vendite e delle prestazioni merci conto vendite - resi su vendite - ribassi e abbuoni passivi 2) Variazioni delle rimanenze di prodotti in corso

La valutazione di affidabilità creditizia: ESERCITAZIONE

La valutazione di affidabilità creditizia: ESERCITAZIONE Corso di finanziamenti di impresa a.a. 2014-2015 Dott.ssa Diletta Tancini diletta.tancini@yahoo.it Agenda Premessa Il caso dell impresa ALFA S.R.L.

La valutazione di affidabilità creditizia: ESERCITAZIONE Corso di finanziamenti di impresa a.a. 2014-2015 Dott.ssa Diletta Tancini diletta.tancini@yahoo.it Agenda Premessa Il caso dell impresa ALFA S.R.L.

STATO PATRIMONIALE Riclassificazione Impieghi

STATO PATRIMONIALE Riclassificazione Impieghi IMMOBILIZZAZIONI MATERIALI Impianti e Macchinari 3.043 Attrezzature industriali 1.500 Automezzi 2.900 Fabbricati Industriali Mobili e Arredi 12.900 2.000 22.343

STATO PATRIMONIALE Riclassificazione Impieghi IMMOBILIZZAZIONI MATERIALI Impianti e Macchinari 3.043 Attrezzature industriali 1.500 Automezzi 2.900 Fabbricati Industriali Mobili e Arredi 12.900 2.000 22.343

FONDAZIONE SCUOLA INTERREGIONALE DI POLIZIA LOCALE P.IVA : 02658900366

DATA : 31/12/2011 PAGINA Nr. : 1 FONDAZIONE SCUOLA INTERREGIONALE DI POLIZIA LOCALE P.IVA : 02658900366 Stampato con tecnologia di stampa FISCOLASER www.dataprintgrafik.it S T A T O P A T R I M O N I A

DATA : 31/12/2011 PAGINA Nr. : 1 FONDAZIONE SCUOLA INTERREGIONALE DI POLIZIA LOCALE P.IVA : 02658900366 Stampato con tecnologia di stampa FISCOLASER www.dataprintgrafik.it S T A T O P A T R I M O N I A

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

CASINO' S.P.A. BILANCIO AL 31 DICEMBRE 2011

CASINO' S.P.A. BILANCIO AL 31 DICEMBRE 2011 Sede legale: Corso degli Inglesi, 18 - Sanremo (Im) Capitale Sociale 120.000,00 i.v. Registro Imprese di Imperia 01297620088 - R.E.A. 114547 Codice fiscale 01297620088

CASINO' S.P.A. BILANCIO AL 31 DICEMBRE 2011 Sede legale: Corso degli Inglesi, 18 - Sanremo (Im) Capitale Sociale 120.000,00 i.v. Registro Imprese di Imperia 01297620088 - R.E.A. 114547 Codice fiscale 01297620088

LEZIONE N. 2 LA DINAMICA DEI MEZZI

LEZIONE N. 2 LA DINAMICA DEI MEZZI FINALITA DELLA DINAMICA DEI MEZZI 1) Evidenziazione delle dinamiche economico-aziendali 2) Rappresentazione della composizione patrimoniale dell impresa 3) Determinazione

LEZIONE N. 2 LA DINAMICA DEI MEZZI FINALITA DELLA DINAMICA DEI MEZZI 1) Evidenziazione delle dinamiche economico-aziendali 2) Rappresentazione della composizione patrimoniale dell impresa 3) Determinazione

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa Documento Allegato

Edison Spa Ufficio Stampa Tel. +39 02 6222.7331 Foro Buonaparte, 31 Fax. +39 02 6222.7379 20121 Milano - MI ufficiostampa@edison.it Comunicato stampa Documento Allegato Stato patrimoniale consolidato Si

Edison Spa Ufficio Stampa Tel. +39 02 6222.7331 Foro Buonaparte, 31 Fax. +39 02 6222.7379 20121 Milano - MI ufficiostampa@edison.it Comunicato stampa Documento Allegato Stato patrimoniale consolidato Si

Esempio n. 1 di valutazione d azienda (metodo reddituale)

") Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

IL RENDICONTO FINANZIARIO.

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

ALER BERGAMO. Bilancio al 31/12/2014

Reg. Imp. 444145/1996 Rea 0293663 ALER BERGAMO Sede in VIA MAZZINI 32/A - 24128 BERGAMO (BG) Capitale sociale Euro 99.874,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013

Reg. Imp. 444145/1996 Rea 0293663 ALER BERGAMO Sede in VIA MAZZINI 32/A - 24128 BERGAMO (BG) Capitale sociale Euro 99.874,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013

Quadro dei conti di un azienda individuale

Documento Piano dei conti Biblioteca di Economia aziendale Quadro dei conti di un azienda individuale Quadro dei conti sintetico Quadro dei conti analitico per il secondo biennio Istituti Tecnici del settore

Documento Piano dei conti Biblioteca di Economia aziendale Quadro dei conti di un azienda individuale Quadro dei conti sintetico Quadro dei conti analitico per il secondo biennio Istituti Tecnici del settore

AGENZIA PER L'ENERGIA E L'AMBIENTE S.R.L. Sede in VIA CORCIANESE 218-06132 PERUGIA (PG) Capitale sociale Euro 45.198,00 i.v. Bilancio al 30/06/2013

Capitale sociale Euro 45.198,00 i.v. Bilancio al 30/06/2013") AGENZIA PER L'ENERGIA E L'AMBIENTE S.R.L. Sede in VIA CORCIANESE 218-06132 PERUGIA (PG) Capitale sociale Euro 45.198,00 i.v. Bilancio al 30/06/2013 Reg. Imp. 02227380546 Rea 202246 Stato patrimoniale attivo

AGENZIA PER L'ENERGIA E L'AMBIENTE S.R.L. Sede in VIA CORCIANESE 218-06132 PERUGIA (PG) Capitale sociale Euro 45.198,00 i.v. Bilancio al 30/06/2013 Reg. Imp. 02227380546 Rea 202246 Stato patrimoniale attivo

Modello indicativo di Piano economico-finanziario (P.E.F.)

") Concessione del diritto di superficie a tempo determinato dell'immobile di proprietà comunale sito in Lentate sul Seveso denominato "Parco Militare" ALLEGATO B Modello indicativo di Piano economico-finanziario

Concessione del diritto di superficie a tempo determinato dell'immobile di proprietà comunale sito in Lentate sul Seveso denominato "Parco Militare" ALLEGATO B Modello indicativo di Piano economico-finanziario

Elaborazione del bilancio d esercizio

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 7 Elaborazione del bilancio d esercizio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa pubblicistica, civilistica

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 7 Elaborazione del bilancio d esercizio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa pubblicistica, civilistica

BARI MULTISERVIZI SPA. Bilancio al 31/12/2011

Reg. Imp. 05259640729 Rea 459549 BARI MULTISERVIZI SPA Società soggetta a direzione e coordinamento di COMUNE DI BARI Società unipersonale Sede in VIA VITERBO N. 6-70126 BARI (BA) Capitale sociale Euro

Reg. Imp. 05259640729 Rea 459549 BARI MULTISERVIZI SPA Società soggetta a direzione e coordinamento di COMUNE DI BARI Società unipersonale Sede in VIA VITERBO N. 6-70126 BARI (BA) Capitale sociale Euro

La riclassificazione dei prospetti di bilancio: il caso Cinque S.p.A.

La riclassificazione dei prospetti di bilancio: il caso Cinque S.p.A. Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio

La riclassificazione dei prospetti di bilancio: il caso Cinque S.p.A. Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio

Stampa Bilancio Dal 01/01/2013 Al 31/12/2013 (Artt. 2424 e 2424-bis)

") Pag. 1 CONTO ECONOMICO A) Valore della produzione 2.337.018,68 2.304.701,40 RICAVI DA VENDITE E PRESTAZIONI 2.260.952,32 2.245.293,22 RICAVI R.S.A. - CASA DI SOGGIORNO 2.090.612,80 2.096.274,38 RICAVI

Pag. 1 CONTO ECONOMICO A) Valore della produzione 2.337.018,68 2.304.701,40 RICAVI DA VENDITE E PRESTAZIONI 2.260.952,32 2.245.293,22 RICAVI R.S.A. - CASA DI SOGGIORNO 2.090.612,80 2.096.274,38 RICAVI

L'importanza del Business Plan. Maurizio Longo

L'importanza del Business Plan Elementi tecnici ed economici Maurizio Longo A cosa serve un Business Plan A richiedere un finanziamento in Banca E poi??? Il BP è uno strumento dinamico che serve per capire

L'importanza del Business Plan Elementi tecnici ed economici Maurizio Longo A cosa serve un Business Plan A richiedere un finanziamento in Banca E poi??? Il BP è uno strumento dinamico che serve per capire

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

ABBANOA S.P.A. Bilancio al 31/12/2014. Stato patrimoniale attivo 31/12/2014 31/12/2013

ABBANOA S.P.A. Sede in VIA STRAULLU 35-08100 NUORO (NU) Capitale sociale Euro 236.275.415 interamente versati Iscritta al Registro Imprese di Nuoro al numero e codice fiscale 02934390929 Numero Repertorio

ABBANOA S.P.A. Sede in VIA STRAULLU 35-08100 NUORO (NU) Capitale sociale Euro 236.275.415 interamente versati Iscritta al Registro Imprese di Nuoro al numero e codice fiscale 02934390929 Numero Repertorio

L ANALISI DI BILANCIO: I FLUSSI FINANZIARI

Salvatore Nucci, gennaio 2011 L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale

Salvatore Nucci, gennaio 2011 L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale

SALERNO MOBILITA' S.P.A. Bilancio al 31/12/2011

Reg. Imp. 03309020653 Rea 287251 SALERNO MOBILITA' S.P.A. Sede in PIAZZA PRIN. AMEDEO 6-84100 SALERNO (SA) Capitale sociale Euro 103.290,00 I.V. Bilancio al 31/12/2011 Stato patrimoniale attivo 31/12/2011

Reg. Imp. 03309020653 Rea 287251 SALERNO MOBILITA' S.P.A. Sede in PIAZZA PRIN. AMEDEO 6-84100 SALERNO (SA) Capitale sociale Euro 103.290,00 I.V. Bilancio al 31/12/2011 Stato patrimoniale attivo 31/12/2011

Contabilità e bilancio 4/ed - Fabrizio Cerbioni, Lino Cinquini, Ugo Sòstero Copyright 2015 - McGraw-Hill Education (Italy) srl PIANO DEI CONTI

srl PIANO DEI CONTI") PIANO DEI CONTI 1. COMPONENTI POSITIVE DI REDDITO 1.1. Ricavi di vendita 1.1.1. Prodotti c/vendite 1.1.2. Merci c/vendite 1.1.3. Servizi c/vendite 1.1.4. Prodotti c/vendite estero 1.1.5. Merci c/vendite

PIANO DEI CONTI 1. COMPONENTI POSITIVE DI REDDITO 1.1. Ricavi di vendita 1.1.1. Prodotti c/vendite 1.1.2. Merci c/vendite 1.1.3. Servizi c/vendite 1.1.4. Prodotti c/vendite estero 1.1.5. Merci c/vendite

6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

IL RENDICONTO FINANZIARIO. Prof. Luca Fornaciari

IL RENDICONTO FINANZIARIO Prof. Luca Fornaciari 1 SOMMARIO 1. Finalità e Normativa di riferimento 2. Ruolo del Rendiconto nel Bilancio d esercizio 3. Contenuto, Struttura e Metodi d analisi 4. Logiche

IL RENDICONTO FINANZIARIO Prof. Luca Fornaciari 1 SOMMARIO 1. Finalità e Normativa di riferimento 2. Ruolo del Rendiconto nel Bilancio d esercizio 3. Contenuto, Struttura e Metodi d analisi 4. Logiche

Analisi di bilancio per indici

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Esercitazione sul bilancio. Vedere sussidio didattico sul bilancio

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

Riclassificazione del bilancio d esercizio

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 9 Riclassificazione del bilancio d esercizio Marcella Givone COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa pubblicistica,

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 9 Riclassificazione del bilancio d esercizio Marcella Givone COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa pubblicistica,

Allegato D CONCEDENTE

Allegato D CONCEDENTE FinBard S.p.a. Loc. Grand Chemin, 34 11020 - Saint-Christophe(AO) Telefono: +39.0165.230053 - Fax: +39.0165.236214 finbard@netvallee.it www.infobard.it OGGETTO: CONCESSIONI-CONTRATTO

Allegato D CONCEDENTE FinBard S.p.a. Loc. Grand Chemin, 34 11020 - Saint-Christophe(AO) Telefono: +39.0165.230053 - Fax: +39.0165.236214 finbard@netvallee.it www.infobard.it OGGETTO: CONCESSIONI-CONTRATTO

SANITASERVICE AZIENDA POLICLINICO DI BARI SRL. Bilancio al 31/12/2014

SANITASERVICE AZIENDA POLICLINICO DI BARI SRL Società soggetta a direzione e coordinamento di AZ. OSPEDALIERO UNIVERSITARIA POLICLINICO DI BARI Società unipersonale Sede in PIAZZA GIULIO CESARE 11 - BARI

SANITASERVICE AZIENDA POLICLINICO DI BARI SRL Società soggetta a direzione e coordinamento di AZ. OSPEDALIERO UNIVERSITARIA POLICLINICO DI BARI Società unipersonale Sede in PIAZZA GIULIO CESARE 11 - BARI

API - AZIENDA PER IL PATRIMONIO IMMOBILIARE ROZZANO S.R.L. IN LIQUIDAZIONE

API - AZIENDA PER IL PATRIMONIO Società con Socio Unico Società soggetta ad attività di direzione e coordinamento da parte del Comune di Rozzano Sede in Piazza Foglia 1-20089 Rozzano ( Mi) Capitale sociale

API - AZIENDA PER IL PATRIMONIO Società con Socio Unico Società soggetta ad attività di direzione e coordinamento da parte del Comune di Rozzano Sede in Piazza Foglia 1-20089 Rozzano ( Mi) Capitale sociale

AGENZIA PER LA MOBILITA TERRITORIALE S.P.A. in liquidazione. Bilancio al 31/12/2013

Reg. Imp. 00205970320 Rea 74441 AGENZIA PER LA MOBILITA TERRITORIALE S.P.A. in liquidazione Sede in VIA D'ALVIANO 15-34144 TRIESTE (TS) Capitale sociale Euro 1.000.000,00 i.v. Bilancio al 31/12/2013 Stato

Reg. Imp. 00205970320 Rea 74441 AGENZIA PER LA MOBILITA TERRITORIALE S.P.A. in liquidazione Sede in VIA D'ALVIANO 15-34144 TRIESTE (TS) Capitale sociale Euro 1.000.000,00 i.v. Bilancio al 31/12/2013 Stato

Esercitazione sul bilancio

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

Bilanci previsionali 20.. 20. 20. Stato Patrimoniale

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

Interpump Group: il CdA approva i risultati dell esercizio 2001

COMUNICATO STAMPA Interpump Group: il CdA approva i risultati dell esercizio 2001 PROPOSTO DIVIDENDO DI 0,10 EURO, + 15% RISPETTO AL 2000 UTILE NETTO: +12,7% A 21,4 MILIONI DI EURO RICAVI NETTI: +3,5%

COMUNICATO STAMPA Interpump Group: il CdA approva i risultati dell esercizio 2001 PROPOSTO DIVIDENDO DI 0,10 EURO, + 15% RISPETTO AL 2000 UTILE NETTO: +12,7% A 21,4 MILIONI DI EURO RICAVI NETTI: +3,5%

Corso di Business Planning e Start Up Imprese Multimediali

Corso di Business Planning e Start Up Imprese Multimediali A.A. 2013-2014 Prof. Attilio Bruni Corso di Laurea in Comunicazione d Impresa, Marketing e Nuovi Media Il modello finanziario e il bilancio previsionale

Corso di Business Planning e Start Up Imprese Multimediali A.A. 2013-2014 Prof. Attilio Bruni Corso di Laurea in Comunicazione d Impresa, Marketing e Nuovi Media Il modello finanziario e il bilancio previsionale

I FLUSSI DI CASSA E IL RENDICONTO FINANZIARIO

I FLUSSI DI CASSA E IL RENDICONTO FINANZIARIO L ANALISI DEI FLUSSI MONETARI AZIENDALI RIGUARDA ESSENZIALMENTE IL TRATTAMENTO DA RISERVARE ALLE TRE TIPOLOGIE DI FLUSSI CHE COMPONGONO IL FLUSSO FINANZIARIO

I FLUSSI DI CASSA E IL RENDICONTO FINANZIARIO L ANALISI DEI FLUSSI MONETARI AZIENDALI RIGUARDA ESSENZIALMENTE IL TRATTAMENTO DA RISERVARE ALLE TRE TIPOLOGIE DI FLUSSI CHE COMPONGONO IL FLUSSO FINANZIARIO

Budget e Cash Flow per Professionisti e Ditte individuali

Budget e Cash Flow per Professionisti e Ditte individuali E' un Software ideato e realizzato per poter essere facilmente utilizzato dalle Piccole e Medie Imprese che non possono contare su una struttura

Budget e Cash Flow per Professionisti e Ditte individuali E' un Software ideato e realizzato per poter essere facilmente utilizzato dalle Piccole e Medie Imprese che non possono contare su una struttura

COMUNE DI FUSIGNANO PROVINCIA DI RAVENNA COMUNE DI FUSIGNANO RENDICONTO ESERCIZIO 2013. Conto economico Stato patrimoniale Prospetto di concilazione

COMUNE DI FUSIGNANO PROVINCIA DI RAVENNA COMUNE DI FUSIGNANO RENDICONTO ESERCIZIO 2013 Conto economico Stato patrimoniale Prospetto di concilazione CONTO ECONOMICO STATO PATRIMONIALE TIT. I - ENTRATE TRIBUTARIE

COMUNE DI FUSIGNANO PROVINCIA DI RAVENNA COMUNE DI FUSIGNANO RENDICONTO ESERCIZIO 2013 Conto economico Stato patrimoniale Prospetto di concilazione CONTO ECONOMICO STATO PATRIMONIALE TIT. I - ENTRATE TRIBUTARIE

INDICI PATRIMONIALI ED ECONOMICI

INDICI PATRIMONIALI ED ECONOMICI Indice Immob. Nette 33.441.797 Capitale proprio 21.779.334 153,548% Indice di autonomia patrimoniale 21.779.334 77.740.030 28,016% Indice di copertura delle immobilizzazioni

INDICI PATRIMONIALI ED ECONOMICI Indice Immob. Nette 33.441.797 Capitale proprio 21.779.334 153,548% Indice di autonomia patrimoniale 21.779.334 77.740.030 28,016% Indice di copertura delle immobilizzazioni

RICHIESTA DI ADESIONE AL CIRCUITO DI CREDITO COMMERCIALE in Moneta Complementare VENEX

RICHIESTA DI ADESIONE AL CIRCUITO DI CREDITO COMMERCIALE in Moneta Complementare VENEX Al Comitato Promotore di VEN-EXCHANGE Via Niccolò Tommaseo, 69 35131 - Padova (PD) Il sottoscritto nato a residente

RICHIESTA DI ADESIONE AL CIRCUITO DI CREDITO COMMERCIALE in Moneta Complementare VENEX Al Comitato Promotore di VEN-EXCHANGE Via Niccolò Tommaseo, 69 35131 - Padova (PD) Il sottoscritto nato a residente

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM Il conto economico che abbiamo esaminato fino ad ora si presenta a sezioni contrapposte: nella sezione del DARE vengono rilevati i costi, e nella

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM Il conto economico che abbiamo esaminato fino ad ora si presenta a sezioni contrapposte: nella sezione del DARE vengono rilevati i costi, e nella

L analisi economico-finanziaria del bilancio Indici e flussi

Università Politecnica delle Marche Dipartimento di Management Sergio Branciari s.branciari@univpm.it Simone Poli s.poli@univpm.it L analisi economico-finanziaria del bilancio Indici e flussi San Benedetto

Università Politecnica delle Marche Dipartimento di Management Sergio Branciari s.branciari@univpm.it Simone Poli s.poli@univpm.it L analisi economico-finanziaria del bilancio Indici e flussi San Benedetto

Modello e Teoria del Bilancio di Esercizio ALLOCAZIONE DI VALORI NEGLI SCHEMI DI BILANCIO. Normativa italiana

ALLOCAZIONE DI VALORI NEGLI SCHEMI DI BILANCIO Normativa italiana 1. Allocazione di valori nello Stato patrimoniale Si proceda all individuazione delle poste di Stato patrimoniale nelle quali trovano iscrizione

ALLOCAZIONE DI VALORI NEGLI SCHEMI DI BILANCIO Normativa italiana 1. Allocazione di valori nello Stato patrimoniale Si proceda all individuazione delle poste di Stato patrimoniale nelle quali trovano iscrizione

FERROVIA ADRIATICO SANGRITANA S.P.A. Bilancio al 31/12/2014

FERROVIA ADRIATICO SANGRITANA S.P.A. Reg. Imp. 01935320695 Rea 139547 Sede in VIA DALMAZIA, N. 9-66034 LANCIANO (CH) Capitale sociale Euro 2.582.300,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale attivo

FERROVIA ADRIATICO SANGRITANA S.P.A. Reg. Imp. 01935320695 Rea 139547 Sede in VIA DALMAZIA, N. 9-66034 LANCIANO (CH) Capitale sociale Euro 2.582.300,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale attivo

ANALISI ANDAMENTO ECONOMICO

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

CONTI PATRIMONIALI (E FINANZIARI )

") IL BILANCIO D ESERCIZIO: COSA E E COME SI LEGGE (e soprattutto come si utilizza nel controllo di gestione dell impresa) STATO PATRIMONIALE = FOTOGRAFIA DEL PATRIMONIO CONTO ECONOMICO = FILM DELLA GESTIONE

IL BILANCIO D ESERCIZIO: COSA E E COME SI LEGGE (e soprattutto come si utilizza nel controllo di gestione dell impresa) STATO PATRIMONIALE = FOTOGRAFIA DEL PATRIMONIO CONTO ECONOMICO = FILM DELLA GESTIONE

NOTA INTEGRATIVA CRITERI ADOTTATI NELLA VALUTAZIONE DELLE VOCI DELLA SITUAZIONE PATRIMONIALE

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

CADORE S.C.S. Bilancio al 31/12/2009

CADORE S.C.S. Reg. Imp. 01061930259 Rea BL-92717 Sede in PIAZZA I GENNAIO 1819, 7-32040 VALLE DI CADORE (BL) Iscrizione Albo Società Cooperative: A189436 Capitale sociale Euro Variabile Bilancio al 31/12/2009

CADORE S.C.S. Reg. Imp. 01061930259 Rea BL-92717 Sede in PIAZZA I GENNAIO 1819, 7-32040 VALLE DI CADORE (BL) Iscrizione Albo Società Cooperative: A189436 Capitale sociale Euro Variabile Bilancio al 31/12/2009

COMUNICATO STAMPA RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO OPERATIVO ED EBITDA IN AUMENTO SOLIDA POSIZIONE FINANZIARIA

NEL PRIMO SEMESTRE RISULTATO OPERATIVO ED EBITDA IN AUMENTO SOLIDA POSIZIONE FINANZIARIA") COMUNICATO STAMPA GRUPPO RATTI IL CONSIGLIO DI AMMINISTRAZIONE DI RATTI S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE AL 30 GIUGNO 2012 RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO

COMUNICATO STAMPA GRUPPO RATTI IL CONSIGLIO DI AMMINISTRAZIONE DI RATTI S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE AL 30 GIUGNO 2012 RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO

Risultati ed andamento della gestione

Risultati ed andamento della gestione L utile di periodo evidenzia un sostanziale pareggio, al netto dell accantonamento per 87,5 /milioni a Fondo Rischi Finanziari Generali, destinato alla copertura del

Risultati ed andamento della gestione L utile di periodo evidenzia un sostanziale pareggio, al netto dell accantonamento per 87,5 /milioni a Fondo Rischi Finanziari Generali, destinato alla copertura del

Aspetti quantitativi del Business Plan INTRODUZIONE ALLA COSTRUZIONE DI UN PIANO ECONOMICO FINANZIARIO

Business Plan 2 aprile 2012-18:00 Facoltà di Economia Catania Aspetti quantitativi del Business Plan INTRODUZIONE ALLA COSTRUZIONE DI UN PIANO ECONOMICO FINANZIARIO Aurelio Alizzio E C O N O M I A E G

Business Plan 2 aprile 2012-18:00 Facoltà di Economia Catania Aspetti quantitativi del Business Plan INTRODUZIONE ALLA COSTRUZIONE DI UN PIANO ECONOMICO FINANZIARIO Aurelio Alizzio E C O N O M I A E G

Allegato 3 al Progetto di fusione. Centrale del Latte di Firenze, Pistoia e Livorno S.p.A. Situazione Patrimoniale Ex art. 2501 quatercodice Civile

Allegato 3 al Progetto di fusione Centrale del Latte di Firenze, Pistoia e Livorno S.p.A. Situazione Patrimoniale Ex art. 2501 quatercodice Civile PROSPETTO DELLA SITUAZIONE PATRIMONIALE FINANZIARIA -

Allegato 3 al Progetto di fusione Centrale del Latte di Firenze, Pistoia e Livorno S.p.A. Situazione Patrimoniale Ex art. 2501 quatercodice Civile PROSPETTO DELLA SITUAZIONE PATRIMONIALE FINANZIARIA -

ANALISI DI BILANCIO 31.12.2003

AZIENDA SPECIALE PLURISERVIZI Sede in VIA AURELIA SUD 278-55049 VIAREGGIO (LU) ANALISI DI BILANCIO 31.12.2003 Sintesi del bilancio (dati in Euro) Ricavi Netti 13.403.302 13.098.826 12.856.560 Margine operativo

AZIENDA SPECIALE PLURISERVIZI Sede in VIA AURELIA SUD 278-55049 VIAREGGIO (LU) ANALISI DI BILANCIO 31.12.2003 Sintesi del bilancio (dati in Euro) Ricavi Netti 13.403.302 13.098.826 12.856.560 Margine operativo

ACQUISTI, VENDITE DI BENI E SERVIZI E REGOLAZIONE DI DEBITI E CREDITI

ESERCITAZIONE N. 2 - ACQUISTI, VENDITE DI BENI E SERVIZI E REGOLAZIONE DI DEBITI E CREDITI Dott.ssa Carlotta del Sordo Corso di Economia Aziendale CLEGA Facoltà di Economia di Forlì Università degli Studi

ESERCITAZIONE N. 2 - ACQUISTI, VENDITE DI BENI E SERVIZI E REGOLAZIONE DI DEBITI E CREDITI Dott.ssa Carlotta del Sordo Corso di Economia Aziendale CLEGA Facoltà di Economia di Forlì Università degli Studi

ASCOLI SERVIZI COMUNALI S.R.L. Bilancio al 31/12/2014

ASCOLI SERVIZI COMUNALI S.R.L. Reg. Imp. 01765610447 Rea 171608 Sede in PIAZZA ARRINGO, 1-63100 ASCOLI PICENO (AP) Capitale sociale Euro 20.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo

ASCOLI SERVIZI COMUNALI S.R.L. Reg. Imp. 01765610447 Rea 171608 Sede in PIAZZA ARRINGO, 1-63100 ASCOLI PICENO (AP) Capitale sociale Euro 20.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo

Bilancio al 31/12/2012 (Gli importi presenti sono espressi in unità di Euro)

") Fondazione LIVORNO EURO MEDITERRANEA LEM Sede in Piazza del Pamiglione, 1/2-57100 LIVORNO (LI) Codice Fiscale: 01387130493 Bilancio al 31/12/2012 (Gli importi presenti sono espressi in unità di Euro) STATO

Fondazione LIVORNO EURO MEDITERRANEA LEM Sede in Piazza del Pamiglione, 1/2-57100 LIVORNO (LI) Codice Fiscale: 01387130493 Bilancio al 31/12/2012 (Gli importi presenti sono espressi in unità di Euro) STATO

obiettivi finanziari, obiettivi industriali; possibili soluzioni del conflitto; necessità di reperire ingenti mezzi finanziari.

Il Leveraged Buy-Out disaccordo nelle linee gestionali tra proprietà e management; divergenza di interessi; obiettivi finanziari, obiettivi industriali; possibili soluzioni del conflitto; necessità di

Il Leveraged Buy-Out disaccordo nelle linee gestionali tra proprietà e management; divergenza di interessi; obiettivi finanziari, obiettivi industriali; possibili soluzioni del conflitto; necessità di

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

Aeroporto Valerio Catullo di Verona Villafranca S.p.A.

Aeroporto Valerio Catullo di Verona Villafranca S.p.A. LOC. CASELLE 37060 SOMMACAMPAGNA (VR) CAPITALE SOCIALE: Sottoscritto Euro 52.317.408,00 i.v. Codice Fiscale e Partita IVA n.00841510233 Iscritta al

Aeroporto Valerio Catullo di Verona Villafranca S.p.A. LOC. CASELLE 37060 SOMMACAMPAGNA (VR) CAPITALE SOCIALE: Sottoscritto Euro 52.317.408,00 i.v. Codice Fiscale e Partita IVA n.00841510233 Iscritta al

Fatture da ricevere 5.000 IVA ns credito 500 Debiti v/fornitori 5.500

Il 4 gennaio 20xx arriva in azienda la fattura relativa ad un acquisto di merce per 5.000 + IVA 10% che al 31/12 era stato registrato senza il relativo documento. 3/1/20xx DARE AVERE Fatture da ricevere

Il 4 gennaio 20xx arriva in azienda la fattura relativa ad un acquisto di merce per 5.000 + IVA 10% che al 31/12 era stato registrato senza il relativo documento. 3/1/20xx DARE AVERE Fatture da ricevere

L ANALISI DI BILANCIO: I FLUSSI FINANZIARI

Prof. Luigi Trojano L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale e finanziaria

Prof. Luigi Trojano L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale e finanziaria

A.L.E.R. PAVIA. Bilancio al 31/12/2013

A.L.E.R. PAVIA Sede in VIA PARODI 35-27100 PAVIA (PV) Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati )

A.L.E.R. PAVIA Sede in VIA PARODI 35-27100 PAVIA (PV) Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati )

BERGAMO MERCATI SPA BERGAMO VIA BORGO PALAZZO N. 207 CAPITALE SOCIALE EURO 103.292,00.= I.V.

BERGAMO MERCATI SPA BERGAMO VIA BORGO PALAZZO N. 207 CAPITALE SOCIALE EURO 103.292,00.= I.V. ISCRITTA NEL REGISTRO IMPRESE DI BERGAMO AL N. 02517500167 (Società soggetta ad attività di direzione e coordinamento

BERGAMO MERCATI SPA BERGAMO VIA BORGO PALAZZO N. 207 CAPITALE SOCIALE EURO 103.292,00.= I.V. ISCRITTA NEL REGISTRO IMPRESE DI BERGAMO AL N. 02517500167 (Società soggetta ad attività di direzione e coordinamento

CONTI FINANZIARI. Contanti. Cassa. Assegni Oppure: - cassa sede centrale - cassa negozio 2. C/C BANCARI - Un sottoconto per ciascun c/c.

CONTI FINANZIARI Cassa Contanti Assegni Oppure: - cassa sede centrale - cassa negozio 1 - cassa negozio 2 C/C BANCARI - Un sottoconto per ciascun c/c CLIENTI Italia Estero Un sottoconto per ogni cliente

CONTI FINANZIARI Cassa Contanti Assegni Oppure: - cassa sede centrale - cassa negozio 1 - cassa negozio 2 C/C BANCARI - Un sottoconto per ciascun c/c CLIENTI Italia Estero Un sottoconto per ogni cliente