La speranza di vita al momento del pensionamento in particolare, è un indicatore importante per la stima della longevità.

|

|

|

- Olimpia Spina

- 8 anni fa

- Visualizzazioni

Transcript

1 Mortalità e speranza di vita con particolare riguardo al contesto della previdenza professionale sovrabbligatoria / P-H Bader/ UFAP Suddivisione Vita I. Compendio Chi vuol garantire agli anziani il versamento della rendita di vecchiaia per tutto il tempo che resta loro da vivere, deve potersi affidare a un istituto di assicurazione che copra questo rischio per tutta una cerchia di persone. Al riguardo gli istituti di assicurazione si fondano sull esperienza del passato, e per farlo utilizzano una cosiddetta tavola di mortalità. Le tavole di mortalità forniscono dati statistici sulle probabilità di decesso degli assicurati a seconda dell età. La speranza di vita al momento del pensionamento in particolare, è un indicatore importante per la stima della longevità. Gli assicuratori privati sulla vita che s impegnano nell ambito della previdenza professionale utilizzano ormai da decenni una tavola di mortalità comune per il ramo assicurazione collettiva. Siccome l effettivo degli assicurati di una singola compagnia di assicurazioni sulla vita non è abbastanza numeroso per soddisfare le premesse della legge dei grandi numeri, gli assicuratori privati sulla vita integrano i dati concernenti i propri effettivi in un unica grande statistica, e quindi utilizzano tutte la stessa tavola di mortalità estrapolata dalla statistica comune. L autorità incaricata della sorveglianza delle assicurazioni esige da sempre il rispetto del principio di prudenza, secondo cui le stime delle basi biometriche devono essere caute. Ciò significa, in particolare, che i tassi di mortalità dei pensionati tengono conto anche del trend di mortalità. Questo modo di procedere è fondato sotto il profilo della matematica attuariale e corrisponde a una norma riconosciuta a livello internazionale; gli assicuratori privati svizzeri lo hanno adottato sin dal Un simile atteggiamento di prudenza s impone, perché se l assicuratore sulla vita si affidasse a stime meno accorte rischierebbe di cadere in una situazione di sottofinanziamento, e di conseguenza di dover ridurre le prestazioni, o addirittura di trovarsi in mora. Invece, una prudenza anche eccessiva non può comunque nuocere agli assicurati; se i premi da loro versati sono troppo alti, perché stabiliti in base a previsioni eccessivamente caute, la compagnia realizzerà degli eccedenti, che per la maggior parte verranno riversati proprio a quegli assicurati che hanno pagato un premio troppo elevato. Dal 1995 le compagnie private di assicurazione sulla vita utilizzano la tavola di mortalità GRM/F 95, elaborata per la generazione degli individui che raggiungeranno l età di pensionamento nel Secondo detta tavola, la speranza di vita di una persona di 65 anni equivale a 20,5 anni se si tratta di un uomo e a 27,1 anni se si tratta di una donna. La tavola GRM/F 95 tiene conto del possibile miglioramento della speranza di vita fino al momento del decesso della persona assicurata. Inoltre, le compagnie private di assicurazione sulla vita ritengono necessario mantenere un certo margine di sicurezza, dato che il futuro è difficile da prevedere, e che l effettivo degli assicurati è esposto a un continuo effetto di antiselezione, specialmente nell ambito della previdenza sovraobbligatoria. L Ufficio federale delle assicurazioni private segue l andamento della mortalità negli effettivi degli assicurati delle compagnie private di assicurazione sulla vita e in occasione di ogni modifica tariffale controlla le tavole di mortalità applicate. Schwanengasse 2, 3001 Bern Tel. +41 (0) info@bpv.admin.ch

2 2 II. Insiemi di persone, tavole di mortalità e speranza di vita Chi vuol garantire agli anziani il versamento della rendita di vecchiaia fino al loro decesso, deve potersi affidare a un istituto di assicurazione che copra questo rischio per tutta una cerchia di persone, vale a dire per un cosiddetto insieme di persone. Se l insieme di persone è abbastanza folto, si assiste a una compensazione delle oscillazioni dei dati misurati in base alla legge dei grandi numeri. Ciò significa che il denaro non versato agli assicurati che muoiono prima del previsto consente di finanziare gli assicurati che muoiono in età più avanzata. Per l assicuratore, è importante poter stimare con la massima precisione possibile gli anni che in media rimangono ancora da vivere a un pensionato, onde far sì che il capitale risparmiato possa davvero bastare per il periodo tra il pensionamento e il decesso. Per determinare quest ordine di grandezza in modo attendibile, l istituto di assicurazione si fonda sull esperienza del passato, e per farlo utilizza una cosiddetta tavola di mortalità. Le tavole di mortalità forniscono dati sulle probabilità di decesso degli assicurati a una determinata dell età. Le tavole di mortalità vengono elaborate in base all osservazione di un insieme di persone, di cui si registrano i decessi per un dato periodo di osservazione. Di norma, il periodo di osservazione dura da uno a cinque anni 1. Dette tavole riportano, accanto alla probabilità di decesso a un età x (q x ), la speranza di vita (e x ) 2 di una persona di x anni alle età che interessano. Nell assicurazione rendita vitalizia, la tabulazione delle probabilità di decesso dei pensionati è una delle grandezze chiave per il calcolo del valore attuale occorrente per finanziare la rendita vitalizia 3. La speranza di vita al momento del pensionamento è un indicatore importante per la stima della longevità di un insieme di persone. III. Differenti insiemi di persone Differenti periodi di osservazione Differenti tavole di mortalità Le tavole di mortalità sono dunque influenzate sia dall insieme di persone osservato sia dal periodo di osservazione. Nella Tabella 1 sono elencate cinque tavole di mortalità indicative tra quelle utilizzate nell ambito della previdenza professionale. Dalle indicazioni relative alle dimensioni dell insieme osservato e al periodo di osservazione si possono trarre ulteriori conclusioni circa il significato delle cinque tavole utilizzate nel settore. 1 Le dimensioni del gruppo osservato sono un fattore importante: maggiori sono le dimensioni del gruppo osservato, più breve sarà il periodo di osservazione. I periodi di osservazione di breve durata sono preferibili, in quanto la mortalità non subisce cambiamenti essenziali sull arco di un breve periodo e così i dati misurati non vengono falsati. 2 Formula di ricorsione per calcolare la speranza di vita ex a seconda delle probabilità di decesso qx : e x = (1 q x ) * (0.5 + e x+1 ) 3 L altra grandezza chiave è rappresentata dal tasso d'interesse applicato, ossia dal tasso al quale il valore attuale della rendita di vecchiaia a disposizione viene remunerato all inizio della pensione. Per garantire il versamento dell'ammontare della rendita di vecchiaia fino alla morte promesso all inizio della pensione, il reddito delle risorse investite dovrebbe raggiungere almeno questo tasso d'interesse per tutta la durata del periodo di versamento; in altri termini, l assicuratore sulla vita concede all assicurato un interesse garantito. 4 Nel gruppo delle donne, le vedove degli uomini attivi professionalmente e dei beneficiari di rendite di vecchiaia deceduti sono considerate soltanto dalla tavola di mortalità della popolazione SM/F SM/F , mentre le altre quattro tavole le ignorano.

3 3 Quanto più esteso sarà l effettivo dei pensionati, tanto più attendibili ed equilibrate risulte-ranno le probabilità di decesso riportate nella tavola di mortalità. Sia l attendibilità sia il ca-rattere equilibrato di una tavola di mortalità si possono ulteriormente migliorare prendendo in considerazione altre tavole di mortalità adatte e procedimenti attuariali validi senza per questo ignorare le caratteristiche individuali che contraddistinguono un determinato insieme di persone. Infatti, gli insiemi di persone possono presentare strutture estremamente diverse, che li distinguono l uno dall altro come risulta in modo esemplare dal raffronto tra le cinque tavole suelencate. Le tavole di mortalità della popolazione si fondano sull osservazione di un intera popolazione. In Svizzera, le tavole di mortalità della popolazione vengono elaborate e pubblicate con un ritmo di 10 anni dall Ufficio federale di statistica sulla base del censimento della popolazione. Attualmente, l ultima in ordine di tempo è la tavola SM/F L insieme su cui si basa questa tavola comprende, oltre agli individui che esercitano un attività lucrativa, anche le persone non attive, come i bambini, i giovani, gli studenti, i pensionati, i malati, gli invalidi eccetera. L edizione più recente della tavola di mortalità della popolazione trova impiego anche nel contesto dell assicurazione federale per la vecchiaia e per i superstiti (primo pilastro). I principali istituti di previdenza elaborano tavole proprie, come la Cassa pensioni della Confederazione PUBLICA (ex CFA), o la cassa di assicurazioni della Città e del Cantone di Zurigo, le cui tavole più recenti risalgono al 2000 (risp. CFA 2000 e VZ 2000). Negli ultimi tempi, 12 grandi casse pensioni (ABB, COOP, Credit Suisse, CP Energie, Migros, Nestlé, FFS, Schindler, Sulzer, Swatch, Swiss Re e UBS) hanno riunito i dati concernenti i rispettivi effettivi in un unica tavola di mortalità comune, detta BVG 2000 ed elaborata dagli specialisti della previdenza professionale della PRASA Hewitt e della ATAG Libera. Le tavole di mortalità edite da questi istituti si basano su insiemi di persone definiti nell ambito della previdenza professionale (secondo pilastro). A causa della struttura decentralizzata della previdenza professionale, le tre cerchie di persone (Confederazione, Città di Zurigo e Canton Zurigo, 12 istituti di previdenza dell economia privata) presentano delle differenze strutturali (in relazione all età, al sesso, alla professione, al comportamento sociale). Gli assicuratori privati sulla vita che s impegnano nell ambito della previdenza professionale utilizzano ormai da decenni una tavola di mortalità comune per il ramo assicurazione collettiva. Siccome l effettivo degli assicurati di una singola compagnia di assicurazioni sulla vita non è abbastanza numeroso per soddisfare le premesse della legge dei grandi numeri, gli assicuratori privati sulla vita integrano i dati concernenti i propri effettivi in un unica grande statistica, e quindi utilizzano tutti la stessa tavola di mortalità estrapolata dalla statistica comune. La tavola delle compagnie private di assicurazione sulla vita si basa sui rilevamenti comuni effettuati ogni dieci anni. La tavola di mortalità ASA si basa sull ultimo di questi rilevamenti, effettuato per il periodo di osservazione Gli affiliati agli istituti di previdenza delle compagnie private di assicurazione sulla vita si situano in prevalenza nell area delle piccole e medie imprese (PMI) e dei lavoratori indipendenti. Questa categoria di assicurati si distingue in una certa misura sia nelle esigenze sia nel comportamento da quella degli assicurati degli istituti di previdenza di grandi imprese e istituti statali di cui è detto nel paragrafo precedente. In particolare, bisogna sottolineare che gli organismi previdenziali affiliati presso le compagnie private di assicurazione sulla vita contano in media 13 assicurati. Un simile effettivo di assicurati, essendo ripartito in modo alquanto eterogeneo 5, è esposto al pericolo dell antiselezione 6. 5 Gli effettivi di assicurati delle compagnie private di assicurazione sulla vita sono eterogenei nella misura in cui un numero elevato di piccole imprese, commercianti e fornitori di servizi rientra o nella categoria di chi si limita ad assicurare l importo minimo previsto dalla LPP o in quella dei lavoratori ben retribuiti il cui reddito è assicurato in larga misura nella previdenza sovraobbligatoria. Tanto il comportamento quanto la speranza di vita di questi gruppi di assicurati devono essere valutati diversamente. 6 Antiselezione significa che nell esercizio dei loro diritti di scelta, gli assicurati opteranno in preva-lenza per le possibilità maggiormente onerose per l assicuratore. Nella previdenza professionale, prima del pensionamento la maggior parte degli assicurati ha il diritto di scegliere tra la rendita e il versamento di un capitale. Si riscontra una predilezione per il versamento in forma di capitale tra gli assicurati che non godono di buona salute, tra i lavoratori ben retribuiti che possono svin-colare un capitale consistente, accumulato perlopiù nell ambito della previdenza sovrabbligatoria, o tra i celibi che non lasciano superstiti. All assicuratore rimangono gli assicurati che possiedono una speranza di vita superiore alla media e in genere consorti molto più giovani o un valore attua-le subottimale. Negli ultimi anni, oltre il 50 per cento degli assicurati presso le compagnie di assi-curazione sulla vita hanno esercitato l opzione capitale.

4 4 IV. Insiemi di persone osservati e conseguente estrapolazione di una tavola periodica Nonostante la struttura alquanto variabile degli effettivi di assicurati osservati nell ambito della previdenza professionale, le speranze di vita dei pensionati non presentano grandi differenze: Le cinque tavole di mortalità sono tutte cosiddette tavole periodiche. Le tavole periodiche sono ricavate dagli effettivi di assicurati osservati e dai decessi avvenuti nel periodo di osservazione. Inoltre, gli assicurati vengono classificati secondo l età al momento dell osservazione, i soggetti deceduti secondo l età al momento del decesso. Per ogni età x se ne deduce la probabilità di decesso qx come quoziente del rapporto tra numero di decessi e numero di assicurati. Le probabilità di decesso così calcolate vengono quindi sottoposte a un processo di livellamento adeguato e riconosciuto, poi si eliminano gli scarti importanti. Le cinque tavole di mortalità dai 60 ai 110 anni di età sono riprodotte in appendice. Tra le tavole che figurano in appendice, la più recente è la BVG 2000, il cui anno intermedio si situa nel 2000, mentre quello delle altre tavole si situa a una data anteriore. Le tavole periodiche si possono migliorare stimando con un metodo riconosciuto di matematica attuariale il futuro calo della mortalità dall'anno intermedio in poi per un periodo costante di dieci anni, e tenendo conto del risultato della stima nel calcolo delle probabilità di decesso qx. Questo metodo è stato applicato nel caso della tavola VZ 2000, estrapolata per i sei anni a venire. Di conseguenza, la speranza di vita che figura nella tavola si è allungata. V. Perché includere nel calcolo il trend di mortalità? L autorità incaricata della sorveglianza delle assicurazioni esige da sempre il rispetto del principio di prudenza, secondo cui le stime delle basi biometriche devono essere caute. Ciò significa, in particolare, che i tassi di mortalità dei pensionati tengono conto anche del trend di mortalità. Questo modo di procedere è fondato sotto il profilo della matematica attuariale e corrisponde a una norma riconosciuta a livello internazionale; gli assicuratori privati svizzeri lo hanno adottato sin dal Dal canto loro, le casse pensioni e gli istituti di previdenza non procedono in questo modo, o lo fanno soltanto in misura limitata. Esse tengono infatti conto di volta in volta del calo della mortalità nella prassi mediante aggiornamenti periodici della tavola di mortalità invece di finanziarlo anticipatamente. In tal caso, i supplementi per i casi di longevità servono per lo più a tener conto in permanenza del previsto passaggio a nuove basi di calcolo. Ciò significa che le casse pensioni tollerano le relative lacune di finanziamento oppure le addossano alla generazione professionalmente attiva attraverso una ripartizione degli oneri. Il calcolo del trend consente di tener conto del fatto che i progressi della medicina e l aumento della speranza di vita che si riscontra sull arco di decenni non cesseranno improvvisamente in modo violento. In realtà, la stima del trend indica che ogni decennio la speranza di vita riportata nelle tavole di mortalità della popolazione aumenta nel modo se-guente: per gli uomini: anni 1,0 per le donne: anni 1,6 Questo calcolo semplice del trend è descritto e spiegato in modo esauriente nell appendice. Gli assicurati che andranno in pensione ad esempio nel 2004 sottostanno pertanto a un trend che eserciterà la sua influenza per quasi trent anni, dall anno di osservazione di una tavola di mortalità (CFA 2000: 1996) fino al probabile momento della loro morte. Ciò significa che i pensionati vivono più a lungo di quanto indicassero i dati misurati nel passato; lo stes-

5 5 so fenomeno si registra in tutte le casse pensioni e in tutti gli istituti di previdenza. VI. Come si procede per includere nel calcolo un trend di mortalità? Le tavole che tengono conto del trend di mortalità sono chiamate tavole per generazione. Una tavola per generazione si distingue da una tavola periodica in particolare perché la speranza di vita in essa riportata dipende non solo dall età del pensionato bensì anche dall anno di nascita. Pertanto, siccome il trend indica un calo della mortalità, un soggetto di 65 anni gode di una speranza di vita maggiore se giunge a quest età soltanto nel 2004 piuttosto che nel Le tavole per generazione possono essere estrapolate dalle tavole periodiche includendo nel calcolo il trend di mortalità. All inclusione del trend si prestano soprattutto le tavole di mortalità basate su un effettivo di pensionati piuttosto nutrito, come le tavole di mortalità della popolazione, che poggiano su un ampia base statistica; risultano invece meno adatte le tavole CFA o VZ, che si basano su un effettivo di pensionati piuttosto ridotto. Gli effettivi di pensionati su cui si fondano le tavole GRM/F non sono molto più vasti (vedi Tabella 1); tuttavia, le compagnie private di assicurazione sulla vita compensano le dimensioni relativamente ridotte degli effettivi con osservazioni più frequenti e prolungate nel tempo; procedendo in questo modo, gli assicuratori privati sulla vita sono in grado di estrarre dai loro dati statistici un trend attendibile, di cui si dovrà comunque verificare la robustezza e la sostenibilità confrontandolo con il trend della popolazione e con l ausilio di test statistici specifici. La stima del trend in quanto tale può essere desunta da una serie di generazioni di di tavole di mortalità: utilizzando il metodo della regressione logaritmica si può stimare il trend dell insieme di persone considerato; una volta stimato il trend, lo si applicherà alla tavola periodica per la quale si vuole stimare il trend di mortalità futuro. In questo modo, la tavola periodica diventa una tavola per generazione. Costituiscono un esempio di questo tipo di tavola le Kohortensterbetafeln für die Schweiz ( tavole di mortalità della Svizzera per coorte, Ufficio federale di statistica, Berna, 1998). Per tener conto della situazione particolare che caratterizza determinate classi di età, dette tavole per coorte si fondano su un modello di inclusione del trend piuttosto complicato. Tuttavia, un estrapolazione esponenziale come quella che si ottiene con la regressione logaritmica, è decisamente adatta per le persone in età di pensionamento. La regressione logaritmica è uno dei vari metodi che viene applicato già da decenni in paticolare dagli assicuratori privati sulla vita. Esistono metodi di stima del trend più elaborati e attendibili, soprattutto se si possono strutturare i dati sulla mortalità secondo la causa del decesso. La determinazione del trend di mortalità mediante regressione logaritmica fa supporre che in avvenire le mortalità subiranno un calo e- sponenziale. Per la precisione, il calo è inizialmente più precipitoso, per poi appiattirsi successivamente. La speranza di vita presenta un andamento opposto: dopo un netto incremento nella fase iniziale del trend, in seguito l inclinazione della curva di crescita si attenua sensibilmente. Per tener conto dell utilità marginale della medicina, che decresce con l aumentare della speranza di vita, la crescita all inizio del trend e l appiattimento della pendenza nel settore successivo sono molto più nitidi a basso livello di quanto non lo siano ai livelli superiori. VII. L opera delle compagnie private di assicurazione sulla vita Il trend di mortalità estrapolato dalle quattro più recenti tavole di mortalità della popolazione ( ) mediante regressione logaritmica è stato applicato ai rilevamenti effettuati dagli assicuratori privati sulla vita negli anni e Ne sono risultate le seguenti speranze di vita per i sessantacinquenni:

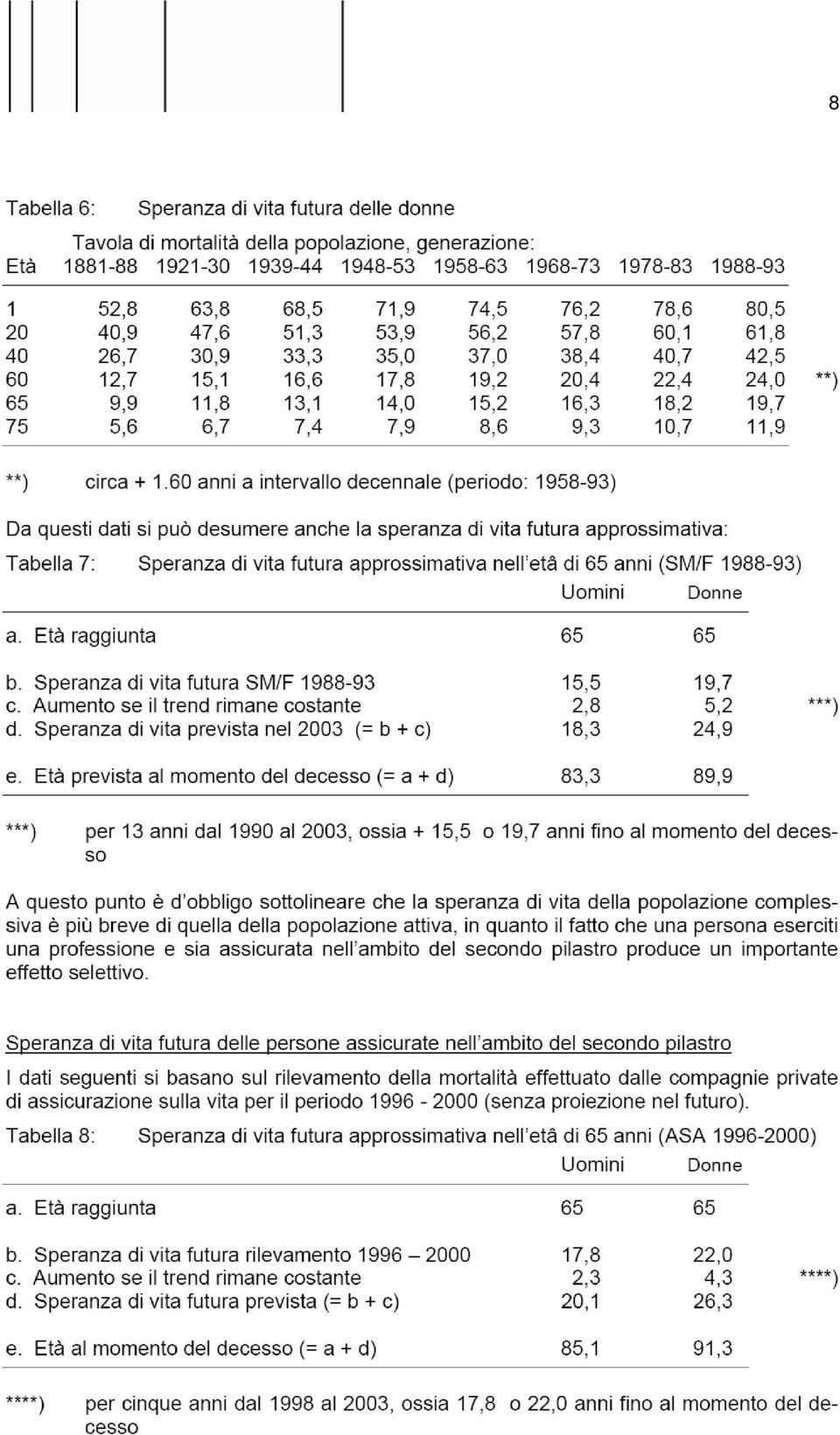

6 6 Dai dati emerge che il miglioramento della speranza di vita registrato nel corso del decennio non ha raggiunto il trend degli ultimi trent anni. Tuttavia, questo fenomeno è dovuto, piuttosto che a un indebolimento della tendenza, alla ristrutturazione dell effettivo di assicurati osservato. Con il passaggio dal regime preobbligatorio al regime obbligatorio sancito dalla LPP, gli effettivi degli assicuratori privati sulla vita hanno subito un leggero rimpasto, in quanto è stato incluso un numero crescente di assicurati di salute più cagionevole. Per sua natura, il fenomeno ha comportato una contrazione della speranza di vita dei pensionati. A distanza di 15 anni dall introduzione del regime obbligatorio LPP, anche gli effettivi di pensionati si sono di nuovo stabilizzati. L inclusione del trend nel calcolo, da cui risulta una tendenza invariata all incremento anche in occasione degli ultimi rilevamenti della mortalità, ne anticipa perciò come sinora il futuro andamento. Gli assicuratori privati sulla vita utilizzano sin dal 1995 la tavola di mortalità GRM/F 95. Non si tratta di una vera e propria tavola per generazione, bensì di una tavola di mortalità per gli individui della generazione che raggiungerà l età di pensionamento nel La tavola GRM/F 95, desunta includendo nei rilevamenti della mortalità effettuati dagli assicuratori sulla vita negli anni un margine di sicurezza sufficiente per la longevità, attribuisce a una persona di 65 anni una speranza di vita di 20,5 anni se si tratta di un uomo e di 27,1 anni se si tratta di una donna. Questi dati indicano una speranza di vita superiore del 10 per cento circa rispetto ai dati ottenuti tenendo conto del trend di mortalità estrapolato dai rilevamenti effettuati nel periodo Quali sono le ragioni di questa differenza? Il risultato dipende innanzitutto dalla struttura della tavola stessa: a differenza delle tavole periodiche, anche di quelle estrapolate, la tavola di mortalità GRM/F 95 tiene conto del miglioramento della speranza di vita che potrebbe subentrare fino al momento della morte dell assicurato. Per giunta, gli assicuratori privati sulla vita ritengono che occorra prevedere anche un determinato margine di sicurezza, dal momento che il futuro è per sua natura difficile da pronosticare e che i loro effettivi di assicurati sono esposti a un costante effetto di antiselezione (vedere in proposito la nota 6). Temuto dagli assicuratori in quanto suscettibile di comprometterne la solvibilità, nel regime sovraobbligatorio (il quale rappresenta circa il 40-50% delle prestazioni assicurative) l effetto di antiselezione ha un peso ancora più marcato rispetto all importanza assunta nel contesto del regime obbligatorio. Per ora non si sa se in base ai rilevamenti della mortalità effettuati negli anni verrà elaborata una nuova tavola per generazione. Tuttavia, presumibilmente assisteremo a una revisione in un futuro non lontano. VIII. Epilogo L Ufficio federale delle assicurazioni private ritiene che il procedimento adottato dalle compagnie private di assicurazione sulla vita rappresenti una soluzione transitoria ragionevole e legittima finché saranno introdotte le nuove basi della mortalità, fondate sugli ultimi rilevamenti. In particolare, sarà possibile rivedere la stima del futuro trend di mortalità soltanto quando si disporrà delle nuove tavole di mortalità della popolazione relative al L Ufficio federale delle assicurazioni private segue di anno in anno l andamento della mortalità negli effettivi di assicurati delle compagnie private di assicurazione sulla vita, sia sulla base dei dati contenuti nei rapporti, sia osservando le cifre risultanti dai rilevamenti della mortalità effettuati singolarmente o in comune dalle compagnie. Questi dati vengono analizzati e plausibilizzati attraverso il confronto con numerose altre tavole di mortalità svizzere e internazionali. Le tavole di mortalità utilizzate dagli assicuratori privati sulla vita sono sottoposte a verifica anche in occasione delle revisioni tariffali. Il prodotto assicurativo proposto viene tuttavia sempre approvato come un tutto (condizioni di contratto preformulate, tariffa e basi biometriche, e segnatamente la tavola di mortalità utilizzata)..

7 7 APPENDICE Tavola di mortalità GRM/F 95 dell Associazione Svizzera d Assicurazioni Le compagnie private di assicurazione sulla vita che s impegnano nell ambito della previdenza professionale utilizzano una tavola di mortalità comune per l assicurazione collettiva. La tavola utilizzata si fonda sui rilevamenti comuni, effettuati a intervallo quinquennale. La tavola di mortalità acclusa alla tariffa generale per l assicurazione collettiva KT95 si fonda sul rilevamento relativo al quinquennio Da allora sono stati effettuati due nuovi rilevamenti, per i quinquenni e Poiché l ultimo rilevamento non ha messo in luce alcuna variazione di tendenza nell andamento della longevità dei pensionati, gli assicuratori privati sulla vita hanno rinunciato a una revisione e deciso di continuare a utilizzare la tavola di mortalità esistente. La tariffa per l assicurazione collettiva KT95, cui sono accluse le tavole di mortalità GRM/F95 per il calcolo dei valori attuali delle rendite di vecchiaia, è stata a suo tempo approvata dall Ufficio federale delle assicurazioni private; la tariffa è nota da tempo agli specialisti delle casse pensioni. La tavola di mortalità GRM/F95 è una tavola di primo ordine. Ciò significa che in una prima fase le probabilità di decesso grezze sono state sottoposte a un metodo affermato di livellamento (mortalità di secondo ordine) e successivamente su di esse è stata operata una riduzione per il trend a dipendenza dell età (mortalità di primo ordine). Benché sia piuttosto contenuta, la riduzione anticipa l atteso aumento della speranza di vita dei pensionati, quale emerge dalla valutazione dei rilevamenti di tutta una serie di generazioni di tavole di mortalità. Dalle tavole di mortalità della popolazione svizzera si può facilmente desumere una stima piuttosto attendibile del futuro trend.

8 8

9 9 Osservazioni conclusive Come risulta dalla tabella 5, il miglioramento della speranza di vita non rimane sempre costante nel tempo. Per gli uomini di 65 anni, ad esempio, nel periodo il miglioramento corrispondeva mediamente a 0,78 anni per decennio, mentre se si considera il periodo , si riscontra un miglioramento medio di 1,10 anni per decennio. Se ci si basa sulle tavole di mortalità del periodo , si ottiene un miglioramento medio di soli 0,45 anni per decennio e pertanto si sottovaluta il futuro. Il fatto di riscontrare un rallentamento passeggero del trend, o viceversa una momentanea accelerazione, non significa ancora che a lungo termine il trend sia davvero cambiato. Una stima maggiormente attendibile della speranza di vita futura si ottiene grazie alle stime del trend realizzate con metodi caratterizzati dalla cosiddetta partial cause elimination. Ripartendo le probabilità di decesso secondo le principali cause di decesso, si può stimare in quale misura, sull arco di un decennio, i progressi della medicina e della profilassi ridurranno la mortalità conseguente alle principali malattie potenzialmente letali. In tal modo, il calcolo del futuro andamento della mortalità diventa maggiormente attendibile e robusto del calcolo effettuato in base a una stima del trend basata sulla mortalità riscontrata in passato. Detti metodi consentono inoltre di individuare tempestivamente le variazioni rispetto alla prognosi e di procedere a un adeguamento delle tavole di mortalità. I metodi di partial cause elimination si fondano sul presupposto che la maggior parte degli individui muoiono prematuramente di malattia o a causa di un incidente, vale a dire prima di aver raggiunto l età massima geneticamente ammissibile. Se una malattia può essere curata completamente (complete cause elimination) o parzialmente (partial cause elimination), rallentata (= rinvio della causa) o addirittura evitata grazie a un opportuna profilassi (ad es. non fumare per proteggersi in modo ottimale dal cancro ai polmoni), gli individui da essa colpiti vivono più a lungo.

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

ridotti per i figli fino ai 18 anni compiuti (art. 61 cpv. 3 LAMal). 0.5 0.0 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

. 0.5 0.0 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013") Fatti Premi costi motivazioni curafutura illustra i principali fatti e meccanismi relativi al tema dei premi dell assicurazione malattie, spiega come si arriva alla definizione del premio della cassa malati,

Fatti Premi costi motivazioni curafutura illustra i principali fatti e meccanismi relativi al tema dei premi dell assicurazione malattie, spiega come si arriva alla definizione del premio della cassa malati,

Misure volte a gettare le fondamenta per un avvenire sicuro della CPE

Risposte alle domande più frequenti (FAQ) Misure volte a gettare le fondamenta per un avvenire sicuro della CPE 1. Dal 2014, l aliquota di conversione legale LPP all età di 65 anni è del 6,8%. È ammissibile

Risposte alle domande più frequenti (FAQ) Misure volte a gettare le fondamenta per un avvenire sicuro della CPE 1. Dal 2014, l aliquota di conversione legale LPP all età di 65 anni è del 6,8%. È ammissibile

1. Primo conto d esercizio della previdenza professionale. 2. Sintesi. 2.1 Volume delle attività nel settore della previdenza professionale

Rapporto dell UFAP sul rilevamento dei dati e sulla pubblicazione dei conti d esercizio 2005 della previdenza professionale delle imprese svizzere di assicurazione sulla vita 1. Primo conto d esercizio

Rapporto dell UFAP sul rilevamento dei dati e sulla pubblicazione dei conti d esercizio 2005 della previdenza professionale delle imprese svizzere di assicurazione sulla vita 1. Primo conto d esercizio

Legge federale sulla previdenza professionale per la vecchiaia, i superstiti e l invalidità

Progetto della Commissione di redazione per il voto finale Legge federale sulla previdenza professionale per la vecchiaia, i superstiti e l invalidità (LPP) (Finanziamento degli istituti di previdenza

Progetto della Commissione di redazione per il voto finale Legge federale sulla previdenza professionale per la vecchiaia, i superstiti e l invalidità (LPP) (Finanziamento degli istituti di previdenza

Ordinanza sull assicurazione diretta sulla vita

Ordinanza sull assicurazione diretta sulla vita (Ordinanza sull assicurazione vita, OAssV) Modifica del 24 marzo 2004 Il Consiglio federale svizzero ordina: I L ordinanza sull assicurazione vita del 29

Ordinanza sull assicurazione diretta sulla vita (Ordinanza sull assicurazione vita, OAssV) Modifica del 24 marzo 2004 Il Consiglio federale svizzero ordina: I L ordinanza sull assicurazione vita del 29

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

2 pilastro, LPP Previdenza professionale

2 pilastro, LPP Previdenza professionale La previdenza professionale è parte integrante del secondo pilastro e serve a mantenere il tenore di vita abituale. 1. Contesto In Svizzera la previdenza per la

2 pilastro, LPP Previdenza professionale La previdenza professionale è parte integrante del secondo pilastro e serve a mantenere il tenore di vita abituale. 1. Contesto In Svizzera la previdenza per la

Panoramica sulla trasparenza. Assicurazione vita collettiva 2006. Chiedete a noi. T 058 280 1000 (24 h), www.helvetia.ch

, www.helvetia.ch") Panoramica sulla trasparenza. Assicurazione vita collettiva 2006. Chiedete a noi. T 058 280 1000 (24 h), www.helvetia.ch Dati salienti. Assicurazione vita collettiva. Nel ramo vita collettiva Helvetia

Panoramica sulla trasparenza. Assicurazione vita collettiva 2006. Chiedete a noi. T 058 280 1000 (24 h), www.helvetia.ch Dati salienti. Assicurazione vita collettiva. Nel ramo vita collettiva Helvetia

Perspectiva: previdenza professionale con lungimiranza. Fondazione collettiva per la previdenza professionale

Perspectiva: previdenza professionale con lungimiranza Fondazione collettiva per la previdenza professionale Un futuro sereno grazie a Perspectiva Sfruttare completamente le opportunità di rendimento e

Perspectiva: previdenza professionale con lungimiranza Fondazione collettiva per la previdenza professionale Un futuro sereno grazie a Perspectiva Sfruttare completamente le opportunità di rendimento e

PIANO DI PREVIDENZA F10

REGOLAMENTO 1 a PARTE PIANO DI PREVIDENZA F10 A partire dal 1 gennaio 2012, per tutte le persone assicurate nel piano di previdenza F10 entra in vigore l ordinamento per la previdenza professionale ai

REGOLAMENTO 1 a PARTE PIANO DI PREVIDENZA F10 A partire dal 1 gennaio 2012, per tutte le persone assicurate nel piano di previdenza F10 entra in vigore l ordinamento per la previdenza professionale ai

La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle

Trento, 23 gennaio 2012 La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle La popolazione residente in provincia di Trento

Trento, 23 gennaio 2012 La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle La popolazione residente in provincia di Trento

Il concetto di valore medio in generale

Il concetto di valore medio in generale Nella statistica descrittiva si distinguono solitamente due tipi di medie: - le medie analitiche, che soddisfano ad una condizione di invarianza e si calcolano tenendo

Il concetto di valore medio in generale Nella statistica descrittiva si distinguono solitamente due tipi di medie: - le medie analitiche, che soddisfano ad una condizione di invarianza e si calcolano tenendo

INFORMAZIONE SUL PIANO DI RISANAMENTO DELL ISTITUTO DI PREVIDENZA DEL CANTONE TICINO CHE ENTRERÀ IN VIGORE IL 1 GENNAIO 2013

dicembre 2012 Agli Assicurati dell Istituto di previdenza del Cantone Ticino INFORMAZIONE SUL PIANO DI RISANAMENTO DELL ISTITUTO DI PREVIDENZA DEL CANTONE TICINO CHE ENTRERÀ IN VIGORE IL 1 GENNAIO 2013

dicembre 2012 Agli Assicurati dell Istituto di previdenza del Cantone Ticino INFORMAZIONE SUL PIANO DI RISANAMENTO DELL ISTITUTO DI PREVIDENZA DEL CANTONE TICINO CHE ENTRERÀ IN VIGORE IL 1 GENNAIO 2013

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

13 lezione il sistema della previdenza

13 lezione il sistema della previdenza Legislazione sociale del lavoro Legislazione sociale preventiva PREVIDENZA assistenza Statuto dei lavoratori Privacy Sicurezza 1 La previdenza sociale è una branca

13 lezione il sistema della previdenza Legislazione sociale del lavoro Legislazione sociale preventiva PREVIDENZA assistenza Statuto dei lavoratori Privacy Sicurezza 1 La previdenza sociale è una branca

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

Regolamento sulla liquidazione parziale delle casse di previdenza della Fondazione collettiva Trigona per la previdenza professionale

Regolamento sulla liquidazione parziale delle casse di previdenza della Fondazione collettiva Trigona per la previdenza professionale (Edizione dicembre 2009) La vostra sicurezza ci sta a cuore. 2 Regolamento

Regolamento sulla liquidazione parziale delle casse di previdenza della Fondazione collettiva Trigona per la previdenza professionale (Edizione dicembre 2009) La vostra sicurezza ci sta a cuore. 2 Regolamento

PlanoPension, RythmoPension Rendite vitalizie. Il vostro reddito garantito a vita in tutta flessibilità e serenità

PlanoPension, RythmoPension Rendite vitalizie Il vostro reddito garantito a vita in tutta flessibilità e serenità PlanoPension, RythmoPension Vaudoise Pianificate un pensionamento sereno Per una quiescenza

PlanoPension, RythmoPension Rendite vitalizie Il vostro reddito garantito a vita in tutta flessibilità e serenità PlanoPension, RythmoPension Vaudoise Pianificate un pensionamento sereno Per una quiescenza

3.03 Prestazioni dell AVS Rendite per superstiti dell AVS

3.03 Prestazioni dell AVS Rendite per superstiti dell AVS Stato al 1 gennaio 2016 In breve Le rendite per superstiti hanno lo scopo di evitare che, al decesso del coniuge, di uno o di entrambi i genitori,

3.03 Prestazioni dell AVS Rendite per superstiti dell AVS Stato al 1 gennaio 2016 In breve Le rendite per superstiti hanno lo scopo di evitare che, al decesso del coniuge, di uno o di entrambi i genitori,

Regolamento per la costituzione di accantonamenti della Cassa pensione di ISS Svizzera, Zurigo

della Cassa pensione di ISS Svizzera, Zurigo In vigore dal 15.5.2013 (Traduzione) Sommaire 1. Scopo 3 2. Definizioni 3 3. Basi attuariali 3 4. Competenze 4 5. Modalità degli accantonamenti 4 6. Capitali

della Cassa pensione di ISS Svizzera, Zurigo In vigore dal 15.5.2013 (Traduzione) Sommaire 1. Scopo 3 2. Definizioni 3 3. Basi attuariali 3 4. Competenze 4 5. Modalità degli accantonamenti 4 6. Capitali

Previdenza professionale sicura e a misura

Previdenza professionale sicura e a misura Nella previdenza professionale la sicurezza delle prestazioni che garantiamo nel futuro è il bene più prezioso per Lei e per noi. Di conseguenza agiamo coscienti

Previdenza professionale sicura e a misura Nella previdenza professionale la sicurezza delle prestazioni che garantiamo nel futuro è il bene più prezioso per Lei e per noi. Di conseguenza agiamo coscienti

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Promemoria relativo alla polizza di previdenza vincolata (pilastro 3a), valido a partire dal 1 gennaio 2008

, valido a partire dal 1 gennaio 2008") Promemoria relativo alla polizza di previdenza vincolata (pilastro 3a), valido a partire dal 1 gennaio 2008 1. Ordinamento dei beneficiari I contratti del pilastro 3a devono comprendere obbligatoriamente

Promemoria relativo alla polizza di previdenza vincolata (pilastro 3a), valido a partire dal 1 gennaio 2008 1. Ordinamento dei beneficiari I contratti del pilastro 3a devono comprendere obbligatoriamente

Cassa pensioni del gruppo assicurativo Zurich. Regolamento Piano di risparmio supplementare 1 valido dal 1 0 gennaio 2015

Cassa pensioni del gruppo assicurativo Zurich Regolamento Piano di risparmio supplementare valido dal 0 gennaio 05 Indice DISPOSIZIONI GENERALI... 3. Cerchia delle persone assicurate... 3. Scopo... 3.3

Cassa pensioni del gruppo assicurativo Zurich Regolamento Piano di risparmio supplementare valido dal 0 gennaio 05 Indice DISPOSIZIONI GENERALI... 3. Cerchia delle persone assicurate... 3. Scopo... 3.3

SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO LEGISLATIVO SULLA TOTALIZZAZIONE

DIPARTIMENTO WELFARE Politiche Previdenziali SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO LEGISLATIVO SULLA TOTALIZZAZIONE a cura di Maria Rita Gilardi Roma, 23 gennaio 2006 1 Articolo 1 Totalizzazione

DIPARTIMENTO WELFARE Politiche Previdenziali SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO LEGISLATIVO SULLA TOTALIZZAZIONE a cura di Maria Rita Gilardi Roma, 23 gennaio 2006 1 Articolo 1 Totalizzazione

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA.

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA. LA PENSIONE DI VECCHIAIA è il trattamento pensionistico corrisposto dall Istituto previdenziale al raggiungimento di una determinata età

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA. LA PENSIONE DI VECCHIAIA è il trattamento pensionistico corrisposto dall Istituto previdenziale al raggiungimento di una determinata età

LA REVISIONE LEGALE DEI CONTI La comprensione

LA REVISIONE LEGALE DEI CONTI La comprensione dell impresa e del suo contesto e la valutazione dei rischi di errori significativi Ottobre 2013 Indice 1. La comprensione dell impresa e del suo contesto

LA REVISIONE LEGALE DEI CONTI La comprensione dell impresa e del suo contesto e la valutazione dei rischi di errori significativi Ottobre 2013 Indice 1. La comprensione dell impresa e del suo contesto

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 42 03.03.2014 Montante contributivo: rivalutato il tasso 2014 Dal 1 gennaio 2014, il montante contributivo è pari a 1,001643,

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 42 03.03.2014 Montante contributivo: rivalutato il tasso 2014 Dal 1 gennaio 2014, il montante contributivo è pari a 1,001643,

Ordinanza sul libero passaggio nella previdenza professionale per la vecchiaia, i superstiti e l invalidità

Ordinanza sul libero passaggio nella previdenza professionale per la vecchiaia, i superstiti e l invalidità (Ordinanza sul libero passaggio, OLP) 831.425 del 3 ottobre 1994 (Stato 1 gennaio 2009) Il Consiglio

Ordinanza sul libero passaggio nella previdenza professionale per la vecchiaia, i superstiti e l invalidità (Ordinanza sul libero passaggio, OLP) 831.425 del 3 ottobre 1994 (Stato 1 gennaio 2009) Il Consiglio

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio.

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio. Pronti per il futuro. Per realizzare i desideri. È bello avere un obiettivo. Ancor

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio. Pronti per il futuro. Per realizzare i desideri. È bello avere un obiettivo. Ancor

Riduzione del tasso tecnico e dell aliquota di conversione

Riduzione del tasso tecnico e dell aliquota di conversione Cos'è l aliquota di conversione? La CPE tiene per ogni assicurato un conto individuale, sul quale accredita i contributi, eventuali versamenti

Riduzione del tasso tecnico e dell aliquota di conversione Cos'è l aliquota di conversione? La CPE tiene per ogni assicurato un conto individuale, sul quale accredita i contributi, eventuali versamenti

Entusiasmo? «Ho voce in capitolo sul mio denaro.» Helvetia Piano di garanzia. Ottimizzare garanzia e rendimento in modo individuale.

Entusiasmo? «Ho voce in capitolo sul mio denaro.» Helvetia Piano di garanzia. Ottimizzare garanzia e rendimento in modo individuale. La Sua Assicurazione svizzera. Ecco come funziona le garanzie. Costruire

Entusiasmo? «Ho voce in capitolo sul mio denaro.» Helvetia Piano di garanzia. Ottimizzare garanzia e rendimento in modo individuale. La Sua Assicurazione svizzera. Ecco come funziona le garanzie. Costruire

Personal Financial Services Fondi di investimento

Personal Financial Services Fondi di investimento Una forma di investimento a rischio controllato che schiude interessanti prospettive di guadagno. Questo dépliant spiega come funziona. 2 Ottenete di più

Personal Financial Services Fondi di investimento Una forma di investimento a rischio controllato che schiude interessanti prospettive di guadagno. Questo dépliant spiega come funziona. 2 Ottenete di più

Pensionamento prepararsi per tempo

Pensionamento prepararsi per tempo Indice Inhaltsverzeichnis Preparate il vostro pensionamento 2 Cassa pensione: rendita o capitale? 3 Pensionamento ordinario 4 Pensionamento anticipato anticipazione della

Pensionamento prepararsi per tempo Indice Inhaltsverzeichnis Preparate il vostro pensionamento 2 Cassa pensione: rendita o capitale? 3 Pensionamento ordinario 4 Pensionamento anticipato anticipazione della

Le Politiche Pensionistiche. Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Ordinanza sull assicurazione diretta sulla vita

Ordinanza sull assicurazione diretta sulla vita (Ordinanza sull assicurazione vita, OAssV) Modifica del 26 novembre 2003 Il Consiglio federale svizzero ordina: I L ordinanza del 29 novembre 1993 1 sull

Ordinanza sull assicurazione diretta sulla vita (Ordinanza sull assicurazione vita, OAssV) Modifica del 26 novembre 2003 Il Consiglio federale svizzero ordina: I L ordinanza del 29 novembre 1993 1 sull

Pronti per il futuro. Con la previdenza privata. Come ottimizzare la previdenza privata con il terzo pilastro.

Pronti per il futuro. Con la previdenza privata. Come ottimizzare la previdenza privata con il terzo pilastro. Pronti per il futuro. Affinché i vostri sogni e i vostri desideri diventino un giorno realtà,

Pronti per il futuro. Con la previdenza privata. Come ottimizzare la previdenza privata con il terzo pilastro. Pronti per il futuro. Affinché i vostri sogni e i vostri desideri diventino un giorno realtà,

VALORE DELLE MERCI SEQUESTRATE

La contraffazione in cifre: NUOVA METODOLOGIA PER LA STIMA DEL VALORE DELLE MERCI SEQUESTRATE Roma, Giugno 2013 Giugno 2013-1 Il valore economico dei sequestri In questo Focus si approfondiscono alcune

La contraffazione in cifre: NUOVA METODOLOGIA PER LA STIMA DEL VALORE DELLE MERCI SEQUESTRATE Roma, Giugno 2013 Giugno 2013-1 Il valore economico dei sequestri In questo Focus si approfondiscono alcune

Realizzate i vostri sogni: assicurazione risparmio vincolata a fondi d investimento con garanzia.

Realizzate i vostri sogni: assicurazione risparmio vincolata a fondi d investimento con garanzia. Ognuno di noi ha i propri sogni: una vita a due, dei bambini, una casa propria, un pensionamento senza

Realizzate i vostri sogni: assicurazione risparmio vincolata a fondi d investimento con garanzia. Ognuno di noi ha i propri sogni: una vita a due, dei bambini, una casa propria, un pensionamento senza

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015 Per l erogazione della rendita COMETA ha stipulato, al termine della selezione prevista dalla normativa, una convenzione assicurativa, in vigore fino al

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015 Per l erogazione della rendita COMETA ha stipulato, al termine della selezione prevista dalla normativa, una convenzione assicurativa, in vigore fino al

Il vostro attestato di previdenza spiegato in modo semplice. Previdenza professionale della Fondazione colle va Vita e della Zurich Assicurazioni

Il vostro attestato di previdenza spiegato in modo semplice Previdenza professionale della Fondazione colle va Vita e della Zurich Assicurazioni Il vostro attestato di previdenza A prima vista, il vostro

Il vostro attestato di previdenza spiegato in modo semplice Previdenza professionale della Fondazione colle va Vita e della Zurich Assicurazioni Il vostro attestato di previdenza A prima vista, il vostro

PROGETTO DI 18.05.2006 COMUNICAZIONE DELLA COMMISSIONE. relativa alla revisione delle modalità di fissazione dei tassi di riferimento

IT PROGETTO DI 18.05.2006 COMUNICAZIONE DELLA COMMISSIONE relativa alla revisione delle modalità di fissazione dei tassi di riferimento 1. TASSI DI RIFERIMTO E TASSI DI ATTUALIZZAZIONE Nell ambito del

IT PROGETTO DI 18.05.2006 COMUNICAZIONE DELLA COMMISSIONE relativa alla revisione delle modalità di fissazione dei tassi di riferimento 1. TASSI DI RIFERIMTO E TASSI DI ATTUALIZZAZIONE Nell ambito del

1 Il presente promemoria fornisce informazioni sui contributi

2.09 Stato al 1 gennaio 2010 Statuto dei lavoratori indipendenti nelle assicurazioni sociali svizzere In generale 1 Il presente promemoria fornisce informazioni sui contributi che i lavoratori indipendenti

2.09 Stato al 1 gennaio 2010 Statuto dei lavoratori indipendenti nelle assicurazioni sociali svizzere In generale 1 Il presente promemoria fornisce informazioni sui contributi che i lavoratori indipendenti

Gli aumenti provvisori per il costo della vita da applicare alle pensioni dall 1/1/2007 vengono, quindi, determinati come segue:

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

Premessa. by Gestione Processi Formativi 2

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

1.07 Generalità Accrediti per compiti educativi

1.07 Generalità Accrediti per compiti educativi Stato al 1 gennaio 2016 In breve Le disposizioni legali prevedono che, nel calcolo delle rendite, si possano eventualmente conteggiare degli accrediti per

1.07 Generalità Accrediti per compiti educativi Stato al 1 gennaio 2016 In breve Le disposizioni legali prevedono che, nel calcolo delle rendite, si possano eventualmente conteggiare degli accrediti per

Guida al Risparmio COSA FARE PER ORIENTARSI

Guida al Risparmio COSA FARE PER ORIENTARSI Indice 1. Perché decidiamo di risparmiare?... 4 2. Perché il risparmio è sempre più importante?... 4 3. Quanto possiamo risparmiare?... 6 4. Cosa significa fare

Guida al Risparmio COSA FARE PER ORIENTARSI Indice 1. Perché decidiamo di risparmiare?... 4 2. Perché il risparmio è sempre più importante?... 4 3. Quanto possiamo risparmiare?... 6 4. Cosa significa fare

Sistema previdenziale. Generalità sul sistema italiano. Corso di Scienza delle Finanze

Corso di Scienza delle Finanze Sistema previdenziale 1 Generalità sul sistema italiano Il sistema pensionistico è un meccanismo redistributivo che trasferisce risorse correntemente prodotte dalla popolazione

Corso di Scienza delle Finanze Sistema previdenziale 1 Generalità sul sistema italiano Il sistema pensionistico è un meccanismo redistributivo che trasferisce risorse correntemente prodotte dalla popolazione

Titolo I Disposizioni generali. Traduzione 1. (Stato 9 maggio 2000)

") Traduzione 1 0.831.109.418.11 Accordo amministrativo concernente l applicazione della Convenzione di sicurezza sociale del 4 giugno 1996 tra la Confederazione Svizzera e la Repubblica di Ungheria Concluso

Traduzione 1 0.831.109.418.11 Accordo amministrativo concernente l applicazione della Convenzione di sicurezza sociale del 4 giugno 1996 tra la Confederazione Svizzera e la Repubblica di Ungheria Concluso

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

I SISTEMI PREVIDENZIALI

I SISTEMI PREVIDENZIALI 1 DEFINIZIONE Il sistema previdenziale, in generale, è un meccanismo di ridistribuzione che trasferisce risorse prodotte dalla popolazione attiva a favore di chi: ha cessato l attività

I SISTEMI PREVIDENZIALI 1 DEFINIZIONE Il sistema previdenziale, in generale, è un meccanismo di ridistribuzione che trasferisce risorse prodotte dalla popolazione attiva a favore di chi: ha cessato l attività

TAV. 1 Popolazione residente nelle Province della Regione Sardegna nel 2001 fonte: Istat

Assessorato dei Trasporti PROVINCIA DI RBONIA-LESIAS TAV. 1 Popolazione residente nelle Sardegna nel 2001 fonte: Istat Variazione percentuale della popolazione delle Province della Regione Sardegna dal

Assessorato dei Trasporti PROVINCIA DI RBONIA-LESIAS TAV. 1 Popolazione residente nelle Sardegna nel 2001 fonte: Istat Variazione percentuale della popolazione delle Province della Regione Sardegna dal

Intervento del Prof. Massimo Angrisani in merito alla Cassa di Previdenza dei Dottori Commercialisti.

Intervento del Prof. Massimo Angrisani in merito alla Cassa di Previdenza dei Dottori Commercialisti. 1 ANGRISANI: Grazie, Presidente. Innanzi tutto vorrei rivolgere un saluto all Assemblea dei Delegati,

Intervento del Prof. Massimo Angrisani in merito alla Cassa di Previdenza dei Dottori Commercialisti. 1 ANGRISANI: Grazie, Presidente. Innanzi tutto vorrei rivolgere un saluto all Assemblea dei Delegati,

TFR IN AZIENDA TFR NEL FONDO PENSIONE Quota annua di accantonamento

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti.

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

CIRCOLARE N. 8/E. Roma, 01 aprile 2016

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

ALLEGATO 1 Analisi delle serie storiche pluviometriche delle stazioni di Torre del Lago e di Viareggio.

ALLEGATO 1 Analisi delle serie storiche pluviometriche delle stazioni di Torre del Lago e di Viareggio. Per una migliore caratterizzazione del bacino idrologico dell area di studio, sono state acquisite

ALLEGATO 1 Analisi delle serie storiche pluviometriche delle stazioni di Torre del Lago e di Viareggio. Per una migliore caratterizzazione del bacino idrologico dell area di studio, sono state acquisite

3.04 Prestazioni dell AVS Età flessibile di pensionamento

3.04 Prestazioni dell AVS Età flessibile di pensionamento Stato al 1 gennaio 2015 1 In breve Hanno diritto a una rendita di vecchiaia le persone che hanno raggiunto l età ordinaria di pensionamento. Gli

3.04 Prestazioni dell AVS Età flessibile di pensionamento Stato al 1 gennaio 2015 1 In breve Hanno diritto a una rendita di vecchiaia le persone che hanno raggiunto l età ordinaria di pensionamento. Gli

Contributi degli indipendenti all AVS, all AI e alle IPG

2.02 Contributi Contributi degli indipendenti all AVS, all AI e alle IPG Stato al 1 gennaio 2015 1 In breve L assicurazione per la vecchiaia e per i superstiti (AVS), l assicurazione invalidità (AI) e

2.02 Contributi Contributi degli indipendenti all AVS, all AI e alle IPG Stato al 1 gennaio 2015 1 In breve L assicurazione per la vecchiaia e per i superstiti (AVS), l assicurazione invalidità (AI) e

UTILIZZATORI A VALLE: COME RENDERE NOTI GLI USI AI FORNITORI

UTILIZZATORI A VALLE: COME RENDERE NOTI GLI USI AI FORNITORI Un utilizzatore a valle di sostanze chimiche dovrebbe informare i propri fornitori riguardo al suo utilizzo delle sostanze (come tali o all

UTILIZZATORI A VALLE: COME RENDERE NOTI GLI USI AI FORNITORI Un utilizzatore a valle di sostanze chimiche dovrebbe informare i propri fornitori riguardo al suo utilizzo delle sostanze (come tali o all

L avere di vecchiaia del pensionato è rimunerato con il tasso di interesse tecnico.

Tasso di interesse tecnico per la determinazione dell aliquota di conversione della rendita nella previdenza professionale sovrabbligatoria 11.2003 / UFAP Ramo Vita I. Compendio L aliquota di conversione

Tasso di interesse tecnico per la determinazione dell aliquota di conversione della rendita nella previdenza professionale sovrabbligatoria 11.2003 / UFAP Ramo Vita I. Compendio L aliquota di conversione

L acquisto di una proprietà di abitazioni mediante i fondi della previdenza professionale. Promozione della proprietà di abitazioni

L acquisto di una proprietà di abitazioni mediante i fondi della previdenza professionale Promozione della proprietà di abitazioni Promozione della proprietà di abitazioni L acquisto di una proprietà di

L acquisto di una proprietà di abitazioni mediante i fondi della previdenza professionale Promozione della proprietà di abitazioni Promozione della proprietà di abitazioni L acquisto di una proprietà di

studi e analisi finanziarie La Duration

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

Panoramica sulla trasparenza Assicurazione vita collettiva 2005

Panoramica sulla trasparenza Assicurazione vita collettiva 2005 Dati salienti Assicurazione vita collettiva 2 Dati salienti Assicurazione vita collettiva Conto d esercizio ramo vita collettiva Svizzera

Panoramica sulla trasparenza Assicurazione vita collettiva 2005 Dati salienti Assicurazione vita collettiva 2 Dati salienti Assicurazione vita collettiva Conto d esercizio ramo vita collettiva Svizzera

Le pensioni nel 2006

Le pensioni nel 2006 Proponiamo il consueto aggiornamento annuale sugli aspetti di maggiore interesse per i nostri associati concernenti la normativa previdenziale INPS. TETTO DI RETRIBUZIONE PENSIONABILE

Le pensioni nel 2006 Proponiamo il consueto aggiornamento annuale sugli aspetti di maggiore interesse per i nostri associati concernenti la normativa previdenziale INPS. TETTO DI RETRIBUZIONE PENSIONABILE

Assicurazioni per proteggere al meglio i vostri figli

Assicurazioni per proteggere al meglio i vostri figli Con il nostro capitale di sostegno e le nostre assicurazioni risparmio e invalidità per bambini optate per una sicurezza finanziaria e un futuro sereno.

Assicurazioni per proteggere al meglio i vostri figli Con il nostro capitale di sostegno e le nostre assicurazioni risparmio e invalidità per bambini optate per una sicurezza finanziaria e un futuro sereno.

LA NUOVA PREVIDENZA INTEGRATIVA

LA NUOVA PREVIDENZA INTEGRATIVA La riforma della previdenza integrativa ha introdotto delle incentivazioni di carattere economico per i piani di accantonamento previdenziale estese anche al trasferimento

LA NUOVA PREVIDENZA INTEGRATIVA La riforma della previdenza integrativa ha introdotto delle incentivazioni di carattere economico per i piani di accantonamento previdenziale estese anche al trasferimento

La struttura del sistema previdenziale

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

13.4081 Postulato Lehmann del 5 dicembre 2013 Continuazione del rapporto di lavoro dopo il raggiungimento dell età di pensionamento

Il Consiglio federale 13.4081 Postulato Lehmann del 5 dicembre 2013 Continuazione del rapporto di lavoro dopo il raggiungimento dell età di pensionamento Rapporto del 26 agosto 2015 Indice 1 Situazione

Il Consiglio federale 13.4081 Postulato Lehmann del 5 dicembre 2013 Continuazione del rapporto di lavoro dopo il raggiungimento dell età di pensionamento Rapporto del 26 agosto 2015 Indice 1 Situazione

Regolamento sugli impegni di previdenza

31 dicembre 2013 Regolamento sugli impegni di previdenza della casse pensioni Pensionskasse Caisse de pension Cassa pensioni Cassa di pensiun Pensionskasse Thunstrasse 18 CH-3000 Bern 15 Telefon 031 350

31 dicembre 2013 Regolamento sugli impegni di previdenza della casse pensioni Pensionskasse Caisse de pension Cassa pensioni Cassa di pensiun Pensionskasse Thunstrasse 18 CH-3000 Bern 15 Telefon 031 350

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

DOCUMENTO SULL EROGAZIONE DELLE RENDITE

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento costituisce parte integrante della nota informativa della forma pensionistica individuale denominata Piano Individuale Pensionistico di tipo

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento costituisce parte integrante della nota informativa della forma pensionistica individuale denominata Piano Individuale Pensionistico di tipo

Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

Previdenza professionale delle persone disoccupate secondo la LADI e la LPP

Dipartimento federale dell'economia DFE EDIZIONE 2009 716.201 i Informazione complementare all Info-Service Disoccupazione Un opuscolo per i disoccupati Previdenza professionale delle persone disoccupate

Dipartimento federale dell'economia DFE EDIZIONE 2009 716.201 i Informazione complementare all Info-Service Disoccupazione Un opuscolo per i disoccupati Previdenza professionale delle persone disoccupate

2.09 Stato al 1 gennaio 2013

2.09 Stato al 1 gennaio 2013 Statuto dei lavoratori indipendenti nelle assicurazioni sociali svizzere In generale 1 Il presente promemoria fornisce informazioni sui contributi che i lavoratori indipendenti

2.09 Stato al 1 gennaio 2013 Statuto dei lavoratori indipendenti nelle assicurazioni sociali svizzere In generale 1 Il presente promemoria fornisce informazioni sui contributi che i lavoratori indipendenti

Il nuovo cumulo, terza via per la pensione

Il nuovo cumulo, terza via per la pensione La legge di stabilità 2013 (Legge n. 228/2012) per rendere meno gravosi i requisiti di accesso alla pensione dopo la riforma Monti-Fornero ha previsto, accanto

Il nuovo cumulo, terza via per la pensione La legge di stabilità 2013 (Legge n. 228/2012) per rendere meno gravosi i requisiti di accesso alla pensione dopo la riforma Monti-Fornero ha previsto, accanto

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

BASILEA 2. Allegato Tecnico. Fonte: circolari dedicate alla Fondazione Luca Pacioli

BASILEA 2 Correlazione tra Indice di Ponderazione, Impieghi e Risultati Economici nell Operatività Bancaria - Dimostrazione empirica dei riflessi sul rapporto banca/impresa Allegato Tecnico Fonte: circolari

BASILEA 2 Correlazione tra Indice di Ponderazione, Impieghi e Risultati Economici nell Operatività Bancaria - Dimostrazione empirica dei riflessi sul rapporto banca/impresa Allegato Tecnico Fonte: circolari

UNA RIFORMA STRUTTURALE CHE CAMBIA LE REGOLE PER LE PENSIONI

UNA RIFORMA STRUTTURALE CHE CAMBIA LE REGOLE PER LE PENSIONI Il decreto Salva Italia (Decreto Legge n. 201 del 6 dicembre 2011) ha terminato il suo percorso con il voto di fiducia al Senato, quindi l art.

UNA RIFORMA STRUTTURALE CHE CAMBIA LE REGOLE PER LE PENSIONI Il decreto Salva Italia (Decreto Legge n. 201 del 6 dicembre 2011) ha terminato il suo percorso con il voto di fiducia al Senato, quindi l art.

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

3.03 Stato al 1 gennaio 2011

3.03 Stato al 1 gennaio 2011 Rendite per superstiti dell AVS Rendite per superstiti 1 Le rendite per superstiti hanno lo scopo di evitare che, al decesso del coniuge, del padre o della madre, i superstiti

3.03 Stato al 1 gennaio 2011 Rendite per superstiti dell AVS Rendite per superstiti 1 Le rendite per superstiti hanno lo scopo di evitare che, al decesso del coniuge, del padre o della madre, i superstiti

L associazione degli Enti di Previdenza Privati AdEPP

L associazione degli Enti di Previdenza Privati AdEPP Gli iscritti 2 Il numero degli iscritti AdEPP al 2013 è pari a 1.416.245 unità, con un aumento percentuale del 15,7% tra il 2005 e il 2013. Se si considera

L associazione degli Enti di Previdenza Privati AdEPP Gli iscritti 2 Il numero degli iscritti AdEPP al 2013 è pari a 1.416.245 unità, con un aumento percentuale del 15,7% tra il 2005 e il 2013. Se si considera

La mia cassa pensione

La mia cassa pensione 2015 GastroSocial la sua cassa pensione L esercizio nel quale lavora è assicurato presso la Cassa pensione GastroSocial. La cassa opera nel rispetto delle disposizioni della Legge

La mia cassa pensione 2015 GastroSocial la sua cassa pensione L esercizio nel quale lavora è assicurato presso la Cassa pensione GastroSocial. La cassa opera nel rispetto delle disposizioni della Legge

Effetto reddito ed effetto sostituzione.

. Indice.. 1 1. Effetto sostituzione di Slutsky. 3 2. Effetto reddito. 6 3. Effetto complessivo. 7 II . Si consideri un consumatore che può scegliere panieri (x 1 ; ) composti da due soli beni (il bene

. Indice.. 1 1. Effetto sostituzione di Slutsky. 3 2. Effetto reddito. 6 3. Effetto complessivo. 7 II . Si consideri un consumatore che può scegliere panieri (x 1 ; ) composti da due soli beni (il bene

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

1 Il calcolo anticipato della rendita informa sulle rendite

3.06 Stato al 1 o gennaio 2007 Calcolo anticipato della rendita Informazioni sulla rendita futura 1 Il calcolo anticipato della rendita informa sulle rendite AVS/AI a cui si avrà verosimilmente diritto.

3.06 Stato al 1 o gennaio 2007 Calcolo anticipato della rendita Informazioni sulla rendita futura 1 Il calcolo anticipato della rendita informa sulle rendite AVS/AI a cui si avrà verosimilmente diritto.

ELEMENTI DI DEMOGRAFIA

ELEMENTI DI DEMOGRAFIA 2. Caratteristiche strutturali della popolazione Posa Donato k posa@economia.unisalento.it Maggio Sabrina k s.maggio@economia.unisalento.it UNIVERSITÀ DEL SALENTO DIP.TO DI SCIENZE

ELEMENTI DI DEMOGRAFIA 2. Caratteristiche strutturali della popolazione Posa Donato k posa@economia.unisalento.it Maggio Sabrina k s.maggio@economia.unisalento.it UNIVERSITÀ DEL SALENTO DIP.TO DI SCIENZE

RythmoCapital Previdenza individuale. Pianificate la vostra previdenza, ritmate il vostro risparmio

RythmoCapital Previdenza individuale Pianificate la vostra previdenza, ritmate il vostro risparmio RythmoCapital Vaudoise Le carte vincenti di RythmoCapital Nessuno può dire come sarà il futuro. È per

RythmoCapital Previdenza individuale Pianificate la vostra previdenza, ritmate il vostro risparmio RythmoCapital Vaudoise Le carte vincenti di RythmoCapital Nessuno può dire come sarà il futuro. È per

Tasso di occupazione per fasce di età. Provincia di Piacenza, 2009 90,3 83,1 77,7 27,6 16,4. 15-24 anni. 25-34 anni. 45-54 anni.

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

Cassa Nazionale di Previdenza ed Assistenza Forense. Bilancio tecnico straordinario della gestione previdenziale alla data del 31.12.

Cassa Nazionale di Previdenza ed Assistenza Forense Bilancio tecnico straordinario della gestione previdenziale alla data del 31.12.2011 Allegato Tecnico Roma Settembre 2012 Il presente allegato consta

Cassa Nazionale di Previdenza ed Assistenza Forense Bilancio tecnico straordinario della gestione previdenziale alla data del 31.12.2011 Allegato Tecnico Roma Settembre 2012 Il presente allegato consta

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Cumulo contributivo. ( Totalizzazione retributiva)

") Cumulo contributivo ( Totalizzazione retributiva) Cumulo contributivo o Totalizzazione retributiva La legge di stabilità 2013 -Legge 24/12/ 2012 n. 228- introduce una nuova istituzione : il cumulo contributivo,

Cumulo contributivo ( Totalizzazione retributiva) Cumulo contributivo o Totalizzazione retributiva La legge di stabilità 2013 -Legge 24/12/ 2012 n. 228- introduce una nuova istituzione : il cumulo contributivo,

CONDIZIONI COMPLEMENTARI PER LE RENDITE VITALIZIE DIFFERITE

Edizione 2014 CONDIZIONI COMPLEMENTARI PER LE RENDITE VITALIZIE DIFFERITE INDICE 1. Definizioni 2 1.1 Periodo di rendita 2 1.2 Riserva matematica di inventario 2 1.3 Riserva matematica sufficiente 2 1.4

Edizione 2014 CONDIZIONI COMPLEMENTARI PER LE RENDITE VITALIZIE DIFFERITE INDICE 1. Definizioni 2 1.1 Periodo di rendita 2 1.2 Riserva matematica di inventario 2 1.3 Riserva matematica sufficiente 2 1.4

3.03 Prestazioni dell AVS Renditi per superstiti dell AVS

3.03 Prestazioni dell AVS Renditi per superstiti dell AVS Stato al 1 gennaio 2015 1 In breve Le rendite per superstiti hanno lo scopo di evitare che, al decesso del coniuge, di uno o di entrambi i genitori,

3.03 Prestazioni dell AVS Renditi per superstiti dell AVS Stato al 1 gennaio 2015 1 In breve Le rendite per superstiti hanno lo scopo di evitare che, al decesso del coniuge, di uno o di entrambi i genitori,

Ai membri della Cassa di compensazione delle banche svizzere

Circolare n. 162 Ai membri della Cassa di compensazione delle banche svizzere Zurigo, aprile 2008 Introduzione del nuovo numero AVS a 13 cifre Istruzioni d'attuazione con una pianificazione dal 1. luglio

Circolare n. 162 Ai membri della Cassa di compensazione delle banche svizzere Zurigo, aprile 2008 Introduzione del nuovo numero AVS a 13 cifre Istruzioni d'attuazione con una pianificazione dal 1. luglio