Economia monetaria e creditizia. Slide 5

|

|

|

- Berto Giordani

- 8 anni fa

- Visualizzazioni

Transcript

1 Economia monetaria e creditizia Slide 5

2 Poiché le attività finanziarie sono sostituibili e le loro funzioni cambiano nel tempo non è facile dare una definizione univoca di moneta, ovvero di quali attività debbano essere comprese in essa Le banche centrali di solito fanno riferimento a più aggregati monetari che differiscono per il diverso grado di liquidità La moneta nell EUROSISTEMA M1: aggregato «stretto» circolante depositi in conto corrente immediatamente convertibili in circolante o utilizzabili al posto del circolante per i pagamenti M2: aggregato «intermedio» M1 Depositi con durata prestabilita fino a 2 anni Depositi rimborsabili con preavviso fino a 3 mesi

3 M3: aggregato «ampio» M2 Pronti contro termine Quote di fondi comuni monetari Titoli del mercato monetario e obbligazionario con scadenza fino a 2 anni GLI AGGREGATI MONETARI DELL EUROSISTEMA

4

5

6 Nei diversi modelli economici l offerta di moneta è considerata: esogena, indipendente dal comportamento degli operatori, perfettamente controllabile da parte della banca centrale endogena (o parzialmente endogena) Nella teoria tradizionale (di derivazione quantitativista) l offerta di moneta è esogena: dato un certo moltiplicatore monetario, variando la quantità di base monetaria, varia in modo proporzionale la quantità di moneta presente nel sistema Il punto di partenza: le banche odierne non trattengono nelle loro casse l intera quantità di moneta consegnata dai depositanti, ma solo la frazione necessaria a soddisfare le eventuali richieste di rimborso

7 Immaginiamo che esista una solo banca e un obbligo di riserva (ROB) del 10% 1. Il cliente A deposita nel conto corrente 100 Euro 2. dato l obbligo, la banca mette a riserva 10 Euro, mentre usa i restanti 90 Euro per concedere credito a A 3. A compra da B un bene del valore di 90 Euro. Lo paga con un assegno di 90 Euro a valere sul conto corrente 4. B deposita l assegno di 90 Euro sul suo conto corrente 5. la banca mette a riserva 9 Euro, mentre usa i restanti 81 Euro per concedere credito a B e così via Alla fine della storia, i nuovi depositi costituiti ammonteranno complessivamente a 1000 Euro

8 Se ΔD è la variazione dei depisiti, ΔR la variazione delle riserve di moneta legale e k l aliquota di riserva, avremo La quale può essere riformulata come Per E dove 1/k è il moltiplicatore dei depositi

9 le banche, oltre alle riserve obbligatorie, detengono anche delle riserve libere (RL), di natura precauzionale. Se q è la quota di tali riserve sui depositi, avremo con R= ROB + RL La base monetaria (BM) è costituita dal circolante detenuto dai privati (CIRC), più le riserve (obbligatorie e libere) detenute dalle banche Se la quota di circolante detenuta dai privati è pari a una quota fissa rispetto ai depositi c = CIRC/D avremo

, più le riserve (obbligatorie e libere) detenute dalle banche Se")

10 M = CIRC + D BM = CIRC + ROB + RL = CIRC + R Da cui dove m è il moltiplicatore monetario Se c, k, q sono costanti, la banca centrale governa M, agendo sulle quantità di BM

11 L evoluzione del modello La realtà ci dice che la propensione del pubblico a detenere circolante, così come quella delle banche a detenere riserve cambia nel tempo c: diminuisce/aumenta in funzione dell aumento/diminuzione del tasso di interesse sui depositi (id) (cambia il costo-opportunità di detenere moneta) q: diminuisce/aumenta in funzione del tasso delle operazioni rifinanzianziamento operate dalla banca centrale (i) (cambia il costo dell illiquidità se i aumenta q diminuisce) del tasso di interesse dei prestiti interbancari (io) (overnight) (cambia il costo-opportunità delle riserve) avremo

del tasso di interesse dei prestiti interbancari (io) (overnight) (cambia il costo-opportunità delle")

12 In parallelo, anche il moltiplicatore monetario diventa un elemento variabile NB: i segni +/- sono associati alla forma funzionale se i aumenta, q aumenta m si riduce se io aumenta, q si riduce m aumenta se id aumenta, c si riduce m aumenta (dal momento che k+q<1)

13 Un aumento del tasso di interesse sulle operazioni di rifinanziamento comporta un effetto restrittivo sull offerta di moneta superiore a quanto ci si aspetterebbe in uno schema a moltiplicatore fisso effetti endogeni sul moltiplicatore Analogamente, un aumento della domanda di prestiti, produce affetti sul mercato interbancario attraverso un aumento del tasso io. Di qui un affetto sul moltiplicatore, il quale tenderà a aumentare Modello tradizionale: variazione io variazione BM variazione M Modello endigeneizzato: variazione io variazione BM variazione M variazione m NB: nel caso dell aumento della domanda di prestiti, siamo di fronte a fenomeni di interazione tra operatori diversi (banche, privati)

14 Un modello integrato monetario Le variabili barrate riferite al settore privato sono esogene. Quelle riferite al settore bancario (is) e RIFM sono le esogene strumentali (gli strumenti di policy della banca centrale)

15 i rappresenta il tasso di interesse sui titoli di stato a breve termine sono rappresentati 4 mercati: base monetari, depositi, prestiti bancari, titoli di Stato a breve termine la base monetaria è data da 2 fonti: RIFM (base creata con operazioni di mercato aperto), RIF (base creata con operazioni billaterali) la base monetaria diventa: CIRC (circolante), RL, ROB nei 4 mercati considerati sono presenti 3 operatori: settore privato (famiglie e imprese), banche commerciali, banca centrale le banche hanno 3 modi per acquisire la liquidità che desiderano: RIF (rifinanziamento bilaterale), RIFM (operazioni di mercato aperto); mercato overnight Il vincolo di bilancio del settore bancario può essere riformulato come

, RIFM (operazioni di mercato aperto); mercato overnight Il vincolo di bilancio del settore bancario può essere")

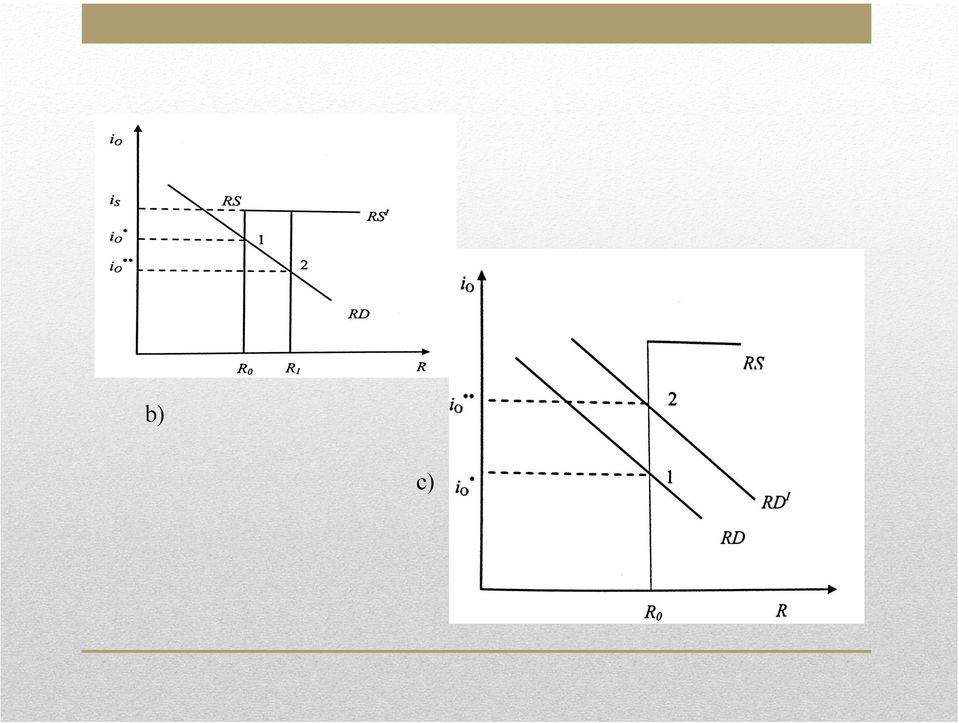

16 ponendo io=i, titoli di Stato a breve termine deriva che la banca centrale può agire su RIFM e is per determinare il tasso io di equilibrio, ovvero il tasso che consente di mettere in equilibrio domanda e offerta di base monetaria NB: deve essere rispettato il vincolo IO<IS, altrimenti le banche andrebbero a rifinanziarsi presso la banca centrale con operazioni RIF Cosa succede però se id aumenta, a parità di altre condizioni? Aumentano i depositi aumenta la domanda di riserve bancarie ovvero di base monetaria io di equilibrio aumenta se la banca centrale vuole evitare tutto questo non può che immettere nuova liquidità nel sistema tramite RIFM

17 Se io aumenta, avremo: aumento delle riserve libere minore domanda di riserve bancarie sul mercato overnight riduzione prestiti riduzione depositi Domanda e offerta di riserve sul mercato overnight Se io<is non c è bisogno di RIF

18 La banca centrale modifica i tassi overnight in 3 modi a) con operazioni di mercato aperto che spostano a destra o sinistra il tratto verticale della curva RS b) con variazioni del tasso di sconto (che spiazzano l interbancario) c) con modifiche dei tassi di riserva obbligatoria che spostano la curva di domanda a)

con modifiche dei tassi di riserva obbligatoria che spostano la curva di")

19 b) c)

20 Una volta fissato io resta però da capire come si fissano i restanti tasi di interesse id e il Le riserve (R), i titoli (B) e i prestiti (L) sono tutti iscritti all attivo della banca I depositi (D) sono iscritti tra le passività Per la banca si pone un problema di massimizzazione del profitto Tenendo conto del vincolo

21 Soluzione grafica del problema NB:iO rappresenta il rendimento marginale per la detenzione di un attività alternativa ai prestiti sull interbancario, così come il costo al margine dei depisiti L* e D* sono le quantità ottimali che massimizzano i profitti della banca il* e id* sono i tassi praticati dalla banca, applicando un mark-up e un mark-down rispetto a io

22 Razionamento del credito: situazione nella quale gli operatori economici non hanno la quantità di credito bancario che vorrebbero dipende dalla imperfezione dei mercati finanziari, nei quali il livello di prestiti bancari dipende dalla contrattazione tra banca e cliente 2 sono i tipi di razionamento del credito: quello dinamico e quello di equilibrio Il razionamento dinamico dipende da una momentanea stasi dei tassi di interesse e porta il mercato ad un breve periodo di squilibrio

23 Il razionamento di equilibrio dipende dalle imperfette informazioni delle banche riguardo la rischiosità dei clienti Quando la domanda di credito eccede l'offerta, le banche non aumenteranno il tasso d'interesse ma mireranno a selezionare i clienti escludendo quelli più rischiosi L'aumento dei tassi indurrebbe una adverse selection dei clienti favorendo quelli più rischiosi e incentivando alcuni risparmiatori ad intraprendere progetti più rischiosi.

24 NB: ρ rappresenta il rendimento atteso da parte del datore di fon di

Lezione 27: L offerta di moneta e la LM

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Il controllo dell offerta di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo IV. I mercati finanziari. Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo 16. Il sistema bancario, la Banca Centrale e la politica monetaria

Capitolo 16 Il sistema bancario, la Banca Centrale e la politica monetaria La quantità di moneta in circolazione può influenzare l'andamento macroeconomico Che cosa si considera moneta? Tipicamente, la

Capitolo 16 Il sistema bancario, la Banca Centrale e la politica monetaria La quantità di moneta in circolazione può influenzare l'andamento macroeconomico Che cosa si considera moneta? Tipicamente, la

La politica monetaria I meccanismi di trasmissione. Giuseppe G. Santorsola 1

La politica monetaria I meccanismi di trasmissione Giuseppe G. Santorsola 1 L equilibrio nella politica economica Politica bilancio Tutte e tre le componenti sono importanti Politica economica Vanno dosate

La politica monetaria I meccanismi di trasmissione Giuseppe G. Santorsola 1 L equilibrio nella politica economica Politica bilancio Tutte e tre le componenti sono importanti Politica economica Vanno dosate

Il controllo dell offerta di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

L offerta di moneta. Giovanni Di Bartolomeo gdibartolomeo@unite.it

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria L offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Gli aggregati monetari dell area Euro

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria L offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Gli aggregati monetari dell area Euro

Il controllo dell offerta di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Moltiplicatore monetario

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Moltiplicatore monetario

INTRODUZIONE ALL ECONOMIA POLITICA (prof. C. Gnesutta) PARTE 5 La composizione degli stock finanziari: Capitolo 19: moneta e capitale.

PARTE 5 La composizione degli stock finanziari: Capitolo 19: moneta e capitale.") Capitolo 19:. Tra le funzione delle istituzioni finanziarie vi è anche quella di accrescere il grado di liquidità di attività altrimenti illiquide. Tale funzione è svolta efficacemente da quegli intermediari

Capitolo 19:. Tra le funzione delle istituzioni finanziarie vi è anche quella di accrescere il grado di liquidità di attività altrimenti illiquide. Tale funzione è svolta efficacemente da quegli intermediari

I mercati finanziari. Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse

I mercati finanziari Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse Le attività finanziarie Due attività: Moneta non frutta interessi serve per le

I mercati finanziari Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse Le attività finanziarie Due attività: Moneta non frutta interessi serve per le

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Le funzioni della banca. Lezione 1 1

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

I MERCATI FINANZIARI

I MERCATI FINANZIARI 1 SCOPRIREMO cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse 2 LE ATTIVITÀ FINANZIARIE Due attività: Moneta non frutta interessi serve per

I MERCATI FINANZIARI 1 SCOPRIREMO cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse 2 LE ATTIVITÀ FINANZIARIE Due attività: Moneta non frutta interessi serve per

Il mercato della moneta

Il mercato della moneta Alessandro Scopelliti Università di Reggio Calabria e University of Warwick alessandro.scopelliti@unirc.it 1 Funzioni della moneta Consideriamo i mercati della moneta e delle attività

Il mercato della moneta Alessandro Scopelliti Università di Reggio Calabria e University of Warwick alessandro.scopelliti@unirc.it 1 Funzioni della moneta Consideriamo i mercati della moneta e delle attività

Meccanismo di trasmissione (Prima parte)

") Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (Prima parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it Gli effetti della

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (Prima parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it Gli effetti della

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Macroeconomia. Laura Vici. laura.vici@unibo.it. www.lauravici.com/macroeconomia LEZIONE 6. Rimini, 6 ottobre 2015. La ripresa dell Italia

Macroeconomia Laura Vici laura.vici@unibo.it www.lauravici.com/macroeconomia LEZIONE 6 Rimini, 6 ottobre 2015 Macroeconomia 140 La ripresa dell Italia Il Fondo Monetario internazionale ha alzato le stime

Macroeconomia Laura Vici laura.vici@unibo.it www.lauravici.com/macroeconomia LEZIONE 6 Rimini, 6 ottobre 2015 Macroeconomia 140 La ripresa dell Italia Il Fondo Monetario internazionale ha alzato le stime

Il razionamento del credito

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il razionamento del credito Giovanni Di Bartolomeo gdibartolomeo@unite.it Razionamento del credito Razionamento

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il razionamento del credito Giovanni Di Bartolomeo gdibartolomeo@unite.it Razionamento del credito Razionamento

I mercati finanziari

Lezione 6 (BAG cap. 4) I mercati finanziari Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia I mercati finanziari 1. La domanda di moneta 2. L offerta di moneta: il ruolo della Banca Centrale

Lezione 6 (BAG cap. 4) I mercati finanziari Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia I mercati finanziari 1. La domanda di moneta 2. L offerta di moneta: il ruolo della Banca Centrale

I tassi di interesse nella realtà di Eurolandia

I tassi di interesse nella realtà di Eurolandia Nel nostro modello semplificato dei mercati finanziari abbiamo visto come gli interventi della Banca Centrale influiscono sull unico tasso di interesse previsto

I tassi di interesse nella realtà di Eurolandia Nel nostro modello semplificato dei mercati finanziari abbiamo visto come gli interventi della Banca Centrale influiscono sull unico tasso di interesse previsto

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Tassi di cambio e mercati valutari: un approccio di portafoglio

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

la Banca Centrale esercita in autonomia (indipendenza dal Governo) la politica monetaria.

la politica monetaria.") Politica monetaria Obiettivi principali della politica monetaria stabilità monetaria interna (controllo dell inflazione) stabilità monetaria esterna (stabilità del cambio e pareggio della BdP) ma può avere

Politica monetaria Obiettivi principali della politica monetaria stabilità monetaria interna (controllo dell inflazione) stabilità monetaria esterna (stabilità del cambio e pareggio della BdP) ma può avere

Gli strumenti della Banca Centrale Europea

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

Il razionamento del credito

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il razionamento del credito Giovanni Di Bartolomeo gdibartolomeo@unite.it Razionamento del credito Razionamento

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il razionamento del credito Giovanni Di Bartolomeo gdibartolomeo@unite.it Razionamento del credito Razionamento

Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 2 I MERCATI FINANZIARI OBIETTIVO: SPIEGARE COME SI DETERMINANO I TASSI DI INTERESSE E COME LA BANCA CENTRALE PUO INFLUENZARLI LA DOMANDA DI MONETA DETERMINAZIONE DEL TASSO

Capitolo IV. I mercati finanziari 2 I MERCATI FINANZIARI OBIETTIVO: SPIEGARE COME SI DETERMINANO I TASSI DI INTERESSE E COME LA BANCA CENTRALE PUO INFLUENZARLI LA DOMANDA DI MONETA DETERMINAZIONE DEL TASSO

Politica monetaria e politica fiscale: effetti sulla domanda

Politica monetaria e politica fiscale: effetti sulla domanda Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 34 Domanda Aggregata e politica economica Quando

Politica monetaria e politica fiscale: effetti sulla domanda Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 34 Domanda Aggregata e politica economica Quando

Lezione 13. L equilibrio del mercato della liquidità bancaria

Lezione 13. L equilibrio del mercato della liquidità bancaria Determinare la liquidità bancaria se (come avviene con la BCE) la domanda di base monetaria delle famiglie è sempre soddisfatta dalla BC (H

Lezione 13. L equilibrio del mercato della liquidità bancaria Determinare la liquidità bancaria se (come avviene con la BCE) la domanda di base monetaria delle famiglie è sempre soddisfatta dalla BC (H

Modulo 8. Moneta e prezzi nel lungo periodo. UD 8.1. Il sistema monetario

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

A cura di Giuseppe Gori e Gianluca Antonecchia (gianluca.antonecchia@unibo.it)

") Macroeconomia, Esercitazione 8 A cura di Giuseppe Gori e Gianluca Antonecchia (gianluca.antonecchia@unibo.it) 1 Esercizi 1.1 Moltiplicatore bancario Se il circolante ammonta a 400, le riserve bancarie

Macroeconomia, Esercitazione 8 A cura di Giuseppe Gori e Gianluca Antonecchia (gianluca.antonecchia@unibo.it) 1 Esercizi 1.1 Moltiplicatore bancario Se il circolante ammonta a 400, le riserve bancarie

Richiami di teoria della domanda di moneta

Richiami di teoria della domanda di moneta Parte seconda La teoria della preferenza della liquidità di Keynes Keynes distingue tre moventi principali per cui si detiene moneta. Transattivo Precauzionale

Richiami di teoria della domanda di moneta Parte seconda La teoria della preferenza della liquidità di Keynes Keynes distingue tre moventi principali per cui si detiene moneta. Transattivo Precauzionale

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Moneta, tassi di interesse e tassi di cambio

Moneta, tassi di interesse e tassi di cambio La definizione di moneta: un breve riassunto L offerta di moneta La domanda individuale di moneta La domanda aggregata di moneta Il tasso di interesse d equilibrio:

Moneta, tassi di interesse e tassi di cambio La definizione di moneta: un breve riassunto L offerta di moneta La domanda individuale di moneta La domanda aggregata di moneta Il tasso di interesse d equilibrio:

Capitolo 3. Tassi di cambio e mercati valutari: un approccio di portafoglio. preparato da Thomas Bishop (adattamento italiano di Elisa Borghi)

") Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

Equilibrio macroeconomico neoclassico

Equilibrio macroeconomico neoclassico La teoria neoclassica (TN) Rappresentò il paradigma teorico di riferimento fino alla crisi del 1929 e prima di Keynes Ancora oggi alcune scuole di pensiero più recenti

Equilibrio macroeconomico neoclassico La teoria neoclassica (TN) Rappresentò il paradigma teorico di riferimento fino alla crisi del 1929 e prima di Keynes Ancora oggi alcune scuole di pensiero più recenti

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

I mercati dei beni e i mercati finanziari: il modello IS-LM. Assunzione da rimuovere. Investimenti, I

I mercati dei beni e i mercati finanziari: il modello IS-LM Assunzione da rimuovere Rimuoviamo l ipotesi che gli Investimenti sono una variabile esogena. Investimenti, I Gli investimenti delle imprese

I mercati dei beni e i mercati finanziari: il modello IS-LM Assunzione da rimuovere Rimuoviamo l ipotesi che gli Investimenti sono una variabile esogena. Investimenti, I Gli investimenti delle imprese

Capitolo 22. La moneta, i prezzi e la Banca Centrale Europea. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 22 La moneta, i prezzi e la Banca Centrale Europea In questa lezione La moneta e le sue funzioni: come si misurano gli aggregati monetari banche commerciali e creazione di moneta Il ruolo della

Capitolo 22 La moneta, i prezzi e la Banca Centrale Europea In questa lezione La moneta e le sue funzioni: come si misurano gli aggregati monetari banche commerciali e creazione di moneta Il ruolo della

Macroeconomia, Esercitazione 7. 1 Esercizi. 1.1 Moltiplicatore bancario. 1.2 Moltiplicatore bancario, politica monetaria/1

Macroeconomia, Esercitazione 7 A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi 1.1 Moltiplicatore bancario Se il circolante ammonta a 400, le riserve bancarie a 100 e i depositi bancari a 800,

Macroeconomia, Esercitazione 7 A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi 1.1 Moltiplicatore bancario Se il circolante ammonta a 400, le riserve bancarie a 100 e i depositi bancari a 800,

Economia Monetaria - Slide 8

Economia Monetaria - Slide 8 Giorgio Calcagnini Università di Urbino Dip. Economia, Società, Politica giorgio.calcagnini@uniurb.it http://www.econ.uniurb.it/calcagnini/ http://www.econ.uniurb.it/calcagnini/economiamonetaria12.html

Economia Monetaria - Slide 8 Giorgio Calcagnini Università di Urbino Dip. Economia, Società, Politica giorgio.calcagnini@uniurb.it http://www.econ.uniurb.it/calcagnini/ http://www.econ.uniurb.it/calcagnini/economiamonetaria12.html

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti. Enrico Saltari Università di Roma La Sapienza

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti Enrico Saltari Università di Roma La Sapienza 1 Dotazioni iniziali Il consumatore dispone ora non di un dato reddito monetario ma di un ammontare

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti Enrico Saltari Università di Roma La Sapienza 1 Dotazioni iniziali Il consumatore dispone ora non di un dato reddito monetario ma di un ammontare

Aspettative, Produzione e Politica Economica

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Corso di Macroeconomia. Il modello IS-LM. Appunti

Corso di Macroeconomia Il modello IS-LM Appunti 1 Le ipotesi 1. Il livello dei prezzi è fisso. 2. L analisi è limitata al breve periodo. La funzione degli investimenti A differenza del modello reddito-spesa,

Corso di Macroeconomia Il modello IS-LM Appunti 1 Le ipotesi 1. Il livello dei prezzi è fisso. 2. L analisi è limitata al breve periodo. La funzione degli investimenti A differenza del modello reddito-spesa,

Lezione 6: La moneta e la scheda LM

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 6: La moneta e la scheda LM Facoltà di Scienze della Comunicazione Università di Teramo Moneta DEFINIZIONE. In macroeconomia

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 6: La moneta e la scheda LM Facoltà di Scienze della Comunicazione Università di Teramo Moneta DEFINIZIONE. In macroeconomia

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

Lezione 4. La moneta e le istituzioni monetarie

Lezione 4. La moneta e le istituzioni monetarie I mercati finanziari migliorano la negoziabilità dei titoli; gli intermediari emettono passività più liquide dei titoli con i quali concedono credito. Solo

Lezione 4. La moneta e le istituzioni monetarie I mercati finanziari migliorano la negoziabilità dei titoli; gli intermediari emettono passività più liquide dei titoli con i quali concedono credito. Solo

Esame del corso di MACROECONOMIA Del 22.07.2015 VERSIONE A) COGNOME NOME

COGNOME NOME") Esame del corso di MACROECONOMIA Del 22.07.2015 VERSIONE A) COGNOME NOME MATRICOLA 1) A B C D 2) A B C D 3) A B C D 4) A B C D 5) A B C D 6) A B C D 7) A B C D 8) A B C D 9) A B C D 10) A B C D 11) A B

Esame del corso di MACROECONOMIA Del 22.07.2015 VERSIONE A) COGNOME NOME MATRICOLA 1) A B C D 2) A B C D 3) A B C D 4) A B C D 5) A B C D 6) A B C D 7) A B C D 8) A B C D 9) A B C D 10) A B C D 11) A B

UNIVERSITA DEGLI STUDI DI SASSARI DIPARTIMENTO DI SCIENZE ECONOMICHE E AZIENDALI MACROECONOMIA - Anno accademico 2015-2016, I semestre

UNIVERSIT DEGLI STUDI DI SSSRI DIPRTIMENTO DI SCIENZE ECONOMICHE E ZIENDLI MCROECONOMI - nno accademico 2015-2016, I semestre Soluzioni esercitazione (seconda parte del programma), 11122015 PRTE ) 1) Si

UNIVERSIT DEGLI STUDI DI SSSRI DIPRTIMENTO DI SCIENZE ECONOMICHE E ZIENDLI MCROECONOMI - nno accademico 2015-2016, I semestre Soluzioni esercitazione (seconda parte del programma), 11122015 PRTE ) 1) Si

Indice. 1 Il settore reale --------------------------------------------------------------------------------------------- 3

INSEGNAMENTO DI ECONOMIA POLITICA LEZIONE VI IL MERCATO REALE PROF. ALDO VASTOLA Indice 1 Il settore reale ---------------------------------------------------------------------------------------------

INSEGNAMENTO DI ECONOMIA POLITICA LEZIONE VI IL MERCATO REALE PROF. ALDO VASTOLA Indice 1 Il settore reale ---------------------------------------------------------------------------------------------

Università di Bari Facoltà di Economia ESAME DEL CORSO DI ECONOMIA POLITICA II del 9-06.2010 (VERSIONE A) COGNOME NOME MATRICOLA

COGNOME NOME MATRICOLA") Università di Bari Facoltà di Economia ESAME DEL CORSO DI ECONOMIA POLITICA II del 9-06.2010 (VERSIONE A) COGNOME NOME MATRICOLA 1) A Ω B Ω C Ω D Ω 2) A Ω B Ω C Ω D Ω 3) A Ω B Ω C Ω D Ω 4) A Ω B Ω C Ω

Università di Bari Facoltà di Economia ESAME DEL CORSO DI ECONOMIA POLITICA II del 9-06.2010 (VERSIONE A) COGNOME NOME MATRICOLA 1) A Ω B Ω C Ω D Ω 2) A Ω B Ω C Ω D Ω 3) A Ω B Ω C Ω D Ω 4) A Ω B Ω C Ω

Le ipotesi del modello

Modello IS-LM Le ipotesi del modello I prezzi sono dati gli aggiustamenti passano attraverso variazioni delle quantità prodotte e del tasso di interesse L investimento non è più esogeno (come nel modello

Modello IS-LM Le ipotesi del modello I prezzi sono dati gli aggiustamenti passano attraverso variazioni delle quantità prodotte e del tasso di interesse L investimento non è più esogeno (come nel modello

Nuova tassazione delle rendite finanziarie

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Corso di. Economia Politica

Prof.ssa Blanchard, Maria Laura Macroeconomia Parisi, PhD; Una parisi@eco.unibs.it; prospettiva europea, DEM Università Il Mulino di 2011 Brescia Capitolo I. Un Viaggio intorno al mondo Corso di Economia

Prof.ssa Blanchard, Maria Laura Macroeconomia Parisi, PhD; Una parisi@eco.unibs.it; prospettiva europea, DEM Università Il Mulino di 2011 Brescia Capitolo I. Un Viaggio intorno al mondo Corso di Economia

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

Evoluzione dei modelli della banca e dell assicurazione. Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a.

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Tassi di cambio e mercati valutari: un approccio di portafoglio

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio adattamento italiano di Novella Bottini 1 (c) Pearson Italia S.p.A. - Krurman, Obstfeld, Melitz - Economia internazionale 2 Anteprima

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio adattamento italiano di Novella Bottini 1 (c) Pearson Italia S.p.A. - Krurman, Obstfeld, Melitz - Economia internazionale 2 Anteprima

Capitolo 13: L offerta dell impresa e il surplus del produttore

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Macroeconomia, Esercitazione 2. 1 Esercizi. 1.1 Moneta/1. 1.2 Moneta/2. 1.3 Moneta/3. A cura di Giuseppe Gori (giuseppe.gori@unibo.

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

Economia Monetaria - Slide 7

1 Economia Monetaria - Slide 7 Giorgio Calcagnini Università di Urbino Dip. Economia, Società, Politica giorgio.calcagnini@uniurb.it http://www.econ.uniurb.it/calcagnini/ http://www.econ.uniurb.it/calcagnini/economiamonetaria12.html

1 Economia Monetaria - Slide 7 Giorgio Calcagnini Università di Urbino Dip. Economia, Società, Politica giorgio.calcagnini@uniurb.it http://www.econ.uniurb.it/calcagnini/ http://www.econ.uniurb.it/calcagnini/economiamonetaria12.html

Il sistema monetario. Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 29

Il sistema monetario Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 29 La moneta Il ruolo della moneta nell economia Effetti sulle variabili macroeconomiche

Il sistema monetario Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 29 La moneta Il ruolo della moneta nell economia Effetti sulle variabili macroeconomiche

Organizzazione del capitolo

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio Preparato da Iordanis Petsas (traduzione di Juliette Vitaloni) In allegato a: Economia internazionale: economia monetaria internazionale

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio Preparato da Iordanis Petsas (traduzione di Juliette Vitaloni) In allegato a: Economia internazionale: economia monetaria internazionale

Corso di. Economia Politica

Prof.ssa Blanchard, Maria Laura Macroeconomia Parisi, PhD; Una parisi@eco.unibs.it; prospettiva europea, DEM Università Il Mulino di 2011 Brescia Capitolo I. Un Viaggio intorno al mondo Corso di Economia

Prof.ssa Blanchard, Maria Laura Macroeconomia Parisi, PhD; Una parisi@eco.unibs.it; prospettiva europea, DEM Università Il Mulino di 2011 Brescia Capitolo I. Un Viaggio intorno al mondo Corso di Economia

POLITICHE PER LA BILANCIA DEI PAGAMENTI

capitolo 15-1 POLITICHE PER LA BILANCIA DEI PAGAMENTI OBIETTIVO: EQUILIBRIO (ANCHE SE NEL LUNGO PERIODO) DISAVANZI: IMPLICANO PERDITE DI RISERVE VALUTARIE AVANZI: DANNEGGIANO ALTRI PAESI E CONDUCONO A

capitolo 15-1 POLITICHE PER LA BILANCIA DEI PAGAMENTI OBIETTIVO: EQUILIBRIO (ANCHE SE NEL LUNGO PERIODO) DISAVANZI: IMPLICANO PERDITE DI RISERVE VALUTARIE AVANZI: DANNEGGIANO ALTRI PAESI E CONDUCONO A

Le componenti della domanda aggregata

Le componenti della domanda aggregata Lezione 3 Lezione 3 Economia Politica - Macroeconomia 1 Le componenti della domanda aggregata Ricordiamole: Consumo (C) Investimento (I) Spesa Pubblica (G) Ricordiamo

Le componenti della domanda aggregata Lezione 3 Lezione 3 Economia Politica - Macroeconomia 1 Le componenti della domanda aggregata Ricordiamole: Consumo (C) Investimento (I) Spesa Pubblica (G) Ricordiamo

La teoria dell offerta

La teoria dell offerta Tecnologia e costi di produzione In questa lezione approfondiamo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta. In particolare: è possibile individuare

La teoria dell offerta Tecnologia e costi di produzione In questa lezione approfondiamo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta. In particolare: è possibile individuare

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Capitolo 13. Banca Centrale, moneta e credito

Capitolo 13 Banca Centrale, moneta e credito La moneta: cosa sappiamo già (cap. 5) La moneta è un bene comunemente accettato come mezzo di scambio e pagamento. Deve avere come caratteristiche: facile trasferibilità,

Capitolo 13 Banca Centrale, moneta e credito La moneta: cosa sappiamo già (cap. 5) La moneta è un bene comunemente accettato come mezzo di scambio e pagamento. Deve avere come caratteristiche: facile trasferibilità,

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

Elementi di economia Domanda e Offerta

Elementi di economia Domanda e Offerta Dott.ssa Michela Martinoia michela.martinoia@unimib.it Corso di laurea in Scienze del Turismo e Comunità Locale A.A. 2014/15 1 Il Mercato Il Mercato èl insieme di

Elementi di economia Domanda e Offerta Dott.ssa Michela Martinoia michela.martinoia@unimib.it Corso di laurea in Scienze del Turismo e Comunità Locale A.A. 2014/15 1 Il Mercato Il Mercato èl insieme di

Economia Monetaria. CLEF classe 14. Mercato interbancario e i tassi sui depositi e prestiti

Economia Monetaria CLEF classe 14 2007-08 Mercato interbancario e i tassi sui depositi e prestiti Versione: 2 Aprile, 2008 Meccanismo di trasmissione della politica monetaria opera attraverso diversi tassi

Economia Monetaria CLEF classe 14 2007-08 Mercato interbancario e i tassi sui depositi e prestiti Versione: 2 Aprile, 2008 Meccanismo di trasmissione della politica monetaria opera attraverso diversi tassi

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

ELASTICITÀ. Sarebbe conveniente per il produttore aumentare ulteriormente il prezzo nella stessa misura del caso

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

CAPITOLO 18 L investimento

CAPITOLO 18 L investimento Domande di ripasso 1. Nel modello neoclassico dell investimento, le imprese traggono vantaggio dall aumentare la propria dotazione di capitale se la rendita reale del capitale

CAPITOLO 18 L investimento Domande di ripasso 1. Nel modello neoclassico dell investimento, le imprese traggono vantaggio dall aumentare la propria dotazione di capitale se la rendita reale del capitale

PROF. MATTIA LETTIERI

L OFFERTA DI MONETA PROF. MATTIA LETTIERI Indice 1 LA BASE MONETARIA ----------------------------------------------------------------------------------------------------- 3 2 LA RISERVA OBBLIGATORIA -------------------------------------------------------------------------------------------

L OFFERTA DI MONETA PROF. MATTIA LETTIERI Indice 1 LA BASE MONETARIA ----------------------------------------------------------------------------------------------------- 3 2 LA RISERVA OBBLIGATORIA -------------------------------------------------------------------------------------------

Equazione quantitativa della moneta

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

UNIONE MONETARIA. I paesi aderenti adottano un unica moneta

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni Daria Vigani Maggio 204. In ciascuna delle seguenti situazioni calcolate risparmio nazionale,

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni Daria Vigani Maggio 204. In ciascuna delle seguenti situazioni calcolate risparmio nazionale,

Università di Bari ESAME DI MACROECONOMIA Del 19 febbraio 2014 (VERSIONE A) COGNOME NOME MATRICOLA

COGNOME NOME MATRICOLA") Università di Bari ESAME DI MACROECONOMIA Del 19 febbraio 2014 (VERSIONE A) COGNOME NOME MATRICOLA 1) A B C D 2) A B C D 3) A B C D 4) A B C D 5) A B C D 6) A B C D 7) A B C D 8) A B C D 9) A B C D 10)

Università di Bari ESAME DI MACROECONOMIA Del 19 febbraio 2014 (VERSIONE A) COGNOME NOME MATRICOLA 1) A B C D 2) A B C D 3) A B C D 4) A B C D 5) A B C D 6) A B C D 7) A B C D 8) A B C D 9) A B C D 10)

COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

La Politica Economica e i Tassi di Cambio

La Politica Economica e i Tassi di Cambio In questa lezione: Studiamo la politica economica con cambi fissi e flessibili. 267 Risparmio, investimento e disavanzo commerciale Partendo dalla condizione di

La Politica Economica e i Tassi di Cambio In questa lezione: Studiamo la politica economica con cambi fissi e flessibili. 267 Risparmio, investimento e disavanzo commerciale Partendo dalla condizione di

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze)

") RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

Indice. 1 Definizione di moneta ------------------------------------------------------------------------------------ 3

INSEGNAMENTO DI ECONOMIA POLITICA LEZIONE VII IL SETTORE MONETARIO PROF. ALDO VASTOLA Indice 1 Definizione di moneta ------------------------------------------------------------------------------------

INSEGNAMENTO DI ECONOMIA POLITICA LEZIONE VII IL SETTORE MONETARIO PROF. ALDO VASTOLA Indice 1 Definizione di moneta ------------------------------------------------------------------------------------

RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

IL SISTEMA MONETARIO. Harcourt Brace & Company

IL SISTEMA MONETARIO Il significato della moneta La moneta è l insieme dei valori che vengono utilizzati regolarmente dagli individui di un economia per acquistare beni e servizi da altri individui. Tre

IL SISTEMA MONETARIO Il significato della moneta La moneta è l insieme dei valori che vengono utilizzati regolarmente dagli individui di un economia per acquistare beni e servizi da altri individui. Tre

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014)

") RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

Lezione 7 (BAG cap. 5)

") Lezione 7 (BAG cap. 5) I mercati dei beni e i mercati finanziari: il modello IS-LM Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia 1. Il mercato dei beni e la curva IS L equilibrio sul mercato

Lezione 7 (BAG cap. 5) I mercati dei beni e i mercati finanziari: il modello IS-LM Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia 1. Il mercato dei beni e la curva IS L equilibrio sul mercato

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

5 Risparmio e investimento nel lungo periodo

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

Lezione 5: Gli investimenti e la scheda IS

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 5: Gli investimenti e la scheda IS Facoltà di Scienze della Comunicazione Università di Teramo Comovimento di C e Y -Italia

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 5: Gli investimenti e la scheda IS Facoltà di Scienze della Comunicazione Università di Teramo Comovimento di C e Y -Italia

Analisi dei margini: componenti e rischi

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori