Quadro RF in Unico Società di comodo G. Manzana

|

|

|

- Raffaela Sacco

- 7 anni fa

- Visualizzazioni

Transcript

1 Quadro RF in Unico Società di comodo G. Manzana

2 Azioni, quote (anche in società di persone se classificate tra le immobilizzazioni) e crediti Terreni e fabbricati iscritti tra le immobilizz. e navi, anche in locazione finanziaria OPERATIVITA REDDITTIVITA Dal 2008 Dal ,5 6 (1**) Immobili classificati A10 5 (1**) Immobili a destinazione abitativa 4 acquisiti o rivalutati nell esercizio e (1**) nei due precedenti 4,75 (0,9**) 4 (0,9**) 3 (0,9**) Altre immobilizzazioni (**) Per gli immobili situati in Comuni con meno di abitanti dal periodo d imposta successivo a quello in corso al 31 dicembre 2007.

3 Ambito soggettivo Secondo le disposizioni recate dall'art. 30, comma 1, della Legge n. 724 del 23 dicembre 1994, sono definite "non operative le società e taluni enti che, ove ricorrano i presupposti di carattere oggettivo, rivestono una delle seguenti forme giuridiche: 1) società per azioni; 2) società in accomandita per azioni; 3) società a responsabilità limitata; 4) società in nome collettivo, società in accomandita semplice e società a esse equiparate ai sensi dell'art. 5 del Tuir (società di armamento e società di fatto); 5) società ed enti di ogni tipo non residenti, con stabile organizzazione nel territorio dello Stato.

4 Come procedere in dichiarazione 1. Verificare che non si applichino delle cause di esclusione o di inapplicabilità Sono escluse, in quanto non richiamate dalla norma: - le società cooperative e società di mutua assicurazione; - gli enti commerciali e non commerciali residenti nel territorio dello Stato; - le società consortili; - le società ed enti non residenti privi di stabile organizzazione nel territorio dello Stato. La disciplina in esame trova, tuttavia, applicazione nei confronti dei soggetti formalmente domiciliati all estero che, pur privi di stabile organizzazione nel territorio dello Stato, siano da considerare fiscalmente residenti in Italia per effetto della presunzione di cd. esterovestizione di cui al comma 5-bis dell art.73 del Tuir.

5 Risultano, altresì, esclusi dalla predetta disciplina, per espressa previsione contenuta nello stesso art. 30 della Legge 724/1994: 1) i soggetti ai quali, per la particolare attività svolta, è fatto obbligo di costituirsi sotto forma di società di capitali; 2) i soggetti che si trovano nel primo periodo di imposta; 3) le società in amministrazione controllata o straordinaria; 4) le società ed enti i cui titoli sono negoziati in mercati regolamentati italiani; 5) le società esercenti pubblici servizi di trasporto; 6) le società con un numero di soci non inferiore a 50 (100 prima della modifica apportata dalla Legge 244/2007). A queste, ad opera della legge n. 244/2007 sono stante aggiunte: 6-bis) le società che nei due esercizi precedenti hanno avuto un numero di dipendenti mai inferiore alle dieci unità (da verificare anche nel periodo); 6-ter) le società in stato di fallimento, assoggettate a procedure di liquidazione giudiziaria, di liquidazione coatta amministrativa ed in concordato preventivo; 6-quater) le società che presentano un ammontare complessivo del valore della produzione (raggruppamento A del conto economico) superiore al totale attivo dello stato patrimoniale; 6-quinquies) le società partecipate da enti pubblici almeno nella misura del 20 per cento del capitale sociale; 6-sexies) alle società che risultano congrue e coerenti ai fini degli studi di settore.

6 A queste, ad opera del Provvedimento del direttore delle Entrate protocollo 2008/23681, sono state aggiunte: a) società in stato di liquidazione, cui non risulti applicabile la disciplina dello scioglimento o trasformazione agevolata di cui al comma 129 dell'articolo 1 della legge 24 dicembre 2007,n.244, che con impegno assunto in dichiarazione dei redditi richiedono la cancellazione dal registro delle imprese a norma degli articoli 2312 e 2495 del C.c. entro il termine di presentazione della dichiarazione dei redditi successiva. b) società assoggettate ad una delle procedure indicate nell articolo 101, comma 5, del Tuir ovvero ad una procedura di liquidazione giudiziaria. La disapplicazione opera con riferimento ai periodi d imposta precedenti all inizio delle predette procedure, i cui termini di presentazione delle dichiarazioni dei redditi scadono successivamente all inizio delle procedure medesime (*). c) società sottoposte a sequestro penale o a confisca nelle fattispecie di cui agli articoli 2-sexiese 2-nonies della legge 31 maggio 1965 n.575 o in altre fattispecie analoghe in cui il Tribunale in sede civile abbia disposto la nomina di un amministratore giudiziario. d) società che dispongono di immobilizzazioni costituite da immobili concessi in locazionea enti pubblici ovvero locati a canone vincolato in base alla legge9 dicembre 1998 n.431 o a altre leggi regionali o statali. La disapplicazione opera limitatamente ai predetti immobili; e) società che detengono partecipazioni in: 1) società considerate non di comodo; 2) società escluse dall'applicazione della disciplina anche in conseguenza di accoglimento dell'istanza di disapplicazione;3) società collegate residenti all'estero cui si applica il regime dell'articolo 168 del Tuir. La disapplicazione opera limitatamente alle predette partecipazioni; f) società che hanno ottenuto l'accoglimento dell'istanza di disapplicazione in relazione a un precedente periodo di imposta sulla base di circostanze oggettive puntualmente indicate nell'istanza che non hanno subito modificazioni nei tre periodi di imposta successivi. (*) sostituita con Provvedimento del direttore delle Entrate protocollo 2012/87956

7 A queste, ad opera del Provvedimento del direttore delle Entrate protocollo 2012/87956, sono state aggiunte: a) le società che esercitano esclusivamente attività agricola ai sensi dell articolo 2135 del codice civile e rispettano le condizioni previste dall articolo 2 del decreto legislativo 29 marzo 2004, n. 99; b) le società per le quali gli adempimenti e i versamenti tributari sono stati sospesi o differiti da disposizioni normative adottate in conseguenza della dichiarazione dello stato di emergenza ai sensi dell articolo 5 della legge 24 febbraio 1992, n La disapplicazione opera limitatamente al periodo d imposta in cui si è verificato l evento calamitoso e quello successivo. Hanno efficacia a decorrere dal periodo d imposta in corso alla data di adozione del presente provvedimento.

8 Come procedere in dichiarazione 2. Fare il test di operatività per vedere se la società è (o non è) di comodo. 3. Se la società è di comodo nell esercizio: a) in presenza di situazioni oggettive che hanno reso impossibile il conseguimento dei ricavi minimi, presentare interpello alla Dre: - Tempistica dell interpello in relazione alle scadenze fiscali; - Valutare esistenza ragioni per rinviare approvazione del bilancio a 180 giorni (ovvero) b) Mantenere lo status di società non operativa, applicando l Ires e l Irap sul reddito minimo presunto - Compilazione del prospetto nel quadro RF - Determinare il reddito presuntivo ai fini Ires e Irap - Considerare gli effetti in termini di perdite riportabili - Considerare gli effetti in termini di utilizzabilità (e rimborso) del credito Iva

9 4. Se la società non è di comodo Compilazione del prospetto nel quadro RF NEI CASI (3.b) RISPOSTA NEGATIVA DELLA DRE (3.c) STATUS DI SOCIETA DI COMODO (4) SOCIETA OPERATIVA OCCORRE COMPILAR IL PROSPETTO NEL QUADRO RF NEGLI ALTRI CASI E SUFFICIENTE DARE INDICAZIONE DELLA CAUSA DI ESCLUSIONE / NON APPLICAZIONE DELLA NORMATIVA SULLE SOCIETA DI COMODO

10 Interpello L interpello è disapplicativo ai sensi dell art. 37-bis, co. 8, D.P.R. 600/1973 1) Tempistica versamenti: L istanza va presentata all Ufficio territorialmente competente che ha 30 giorni di tempo per l esame; il parere viene trasmesso alla Dre competente per territorio, la quale accoglie o rigetta entro 90 giorni. 2) In caso di interpello favorevole, la società determina il reddito in base ai dati effettivi e non compila il prospetto (da indicazione nel qaudro RF) 3) In caso di provvedimento di diniego, la società può: - Applicare la normativa sulle società di comodo adeguando il reddito indicato nel quadro RN al minimo che risulta dal rigo RF83 oppure; -Dichiarare comunque il (minor) reddito effettivo e impugnare il successivo accertamento dell Ufficio, riproponendo in sede contenziosa le motivazioni pose a base dell interpello. -In ogni caso deve essere compilato il prospetto.

11 Richiesta di interpello Circolari Agenzia Indicano quali sono le possibili ipotesi di accoglimento delle istanze per: - holding; - società immobiliari; - società in liquidazione. Posizione dell Agenzia delle Entrate: in mancanza di istanza di disapplicazione il ricorso avverso l accertamento è inammissibile (ribadita con C.M. 3 marzo 2009, n. 7/E) Diniego istanza di disapplicazione: impugnabilità o meno (Cass. sentenza 8663/2011, Ctp di Lecce, sent. 15 aprile 2008, n. 93, Ctr Lombardia n. 170/28/11) C.M. 7/E/2009 sposa la tesi della non impugnabilità

12 Ma come difendersi? Circolari Agenzia Stando quanto previsto dalla norma, nella difesa dalla disciplina delle società di comodo il contribuente può dare dimostrazione: della non esistenza di finalità elusive della presenza di un soggetto effettivamente operativo (la norma scatta a fronte, per l appunto di presunzione di non operatività) dell impossibilità di operare (la norma parla di «oggettive situazioni che hanno reso impossibile il conseguimento dei ricavi (...)») Dell eventuale non correttezza dell iter amministrativo seguito dall Ufficio.

13

14 Ricavi presuntivi Valorizzazione dei beni e delle immobilizzazioni Art. 30, co. 2, D.L. 724/1994 In base alle regole fiscali di cui all art. 110 del Tuir I beni a deducibilità limitata rilevano per il costo integrale (Circ. 11/E/2007)

15 Ricavi presuntivi Valorizzazione dei beni e delle immobilizzazioni Costi incrementativi rilevanti Ragguaglio a giorni per detenzione minore di 365 gg Regole di determinazion e del valore di cui all art. 110 del Tuir Doppio ragguaglio per periodo inferiore a 12 mesi Partecipazioni: non rilevano rivalutazioni e svalutazioni da iscrizione Costi pluriennali rilevano al netto degli ammortamenti (Cric. 48/E/2007) Al netto dei contributi in conto impianti se portati a deconto del bene (principio del tempus regit actum Circ.55/E/2002) Disavanzi di fusione irrilevanti Rivalutazioni che hanno rilevanza fiscale: s. L. 342/2000 Rivalutazione ad effetto posticipato: es. D.L. 185/2008

16 Test di operatività e redditività Alcune regole da ricordare Beni in leasing sempre costo del concedente Beni ammortizzabili costo storico Costi pluriennali valore residuo Beni in corso di costruzione non rilevano Fabbricati ed auto costo storico contabile Questione della «omogeneità» beni proventi Anche beni inferiore ad 516,46

17 Computo della media triennale Assonime ed Agenzia delle Entrate Se non ci sono tre esercizi si assumono anche in numero minore I periodi esclusi rilevano nella media (Circ. 25/E/2007)

18 Il modello RS12: Titoli e crediti Inserire a col. 1 la media di: - Partecipazioni di qualunque tipologia (anche se pex); - Titoli e strumenti finanziari; - Crediti solo se hanno natura finanziaria (compresi i prestiti infruttiferi), sclusi dunque i crediti commerciali, nonché i depositi bancari. Importo rilevante: valore fiscale pari al costo storico. Per le partecipazioni, valore al netto delle svalutazioni se dedotte fiscalmente (Assonime, 46/97) Escluse: azioni proprie, nonché (interpretazione da confermare) partecipazioni solo in nuda proprietà; crediti solo se produttivi di interessi Rs12: Titoli e crediti Inserire a col. 4 il valore dell esercizio 2011 dei beni sopra indicati

19 RS13: Immobili e altri beni Inserire a col. 1 la media di immobili (diversi da quelli di seguito indicati) e navi iscritti nelle immobilizzazioni Importo rilevante: valore fiscale pari al costo storico (al lordo di ammortamenti), compresa la quota riferita a terreno non ammortizzabile. Beni in leasing (anche dopo il riscatto): costo della concedente. Esclusioni: immobili in corso di costruzione; immobili in nuda proprietà (R.M. 94/E/2005; interpretazione da confermare) RS13: Immobili e altri beni Inserire a col. 4 il valore dell esercizio 2011 dei beni sopra indicati RS14: Immobili A/10 Valgono i chiarimenti di cui sopra RF15: Immobili abitativi acquistati nel Valgono i chiarimenti di cui sopra

20 RS16: Altre immobilizzazioni Inserire a col. 1 la media di: Immobilizzazioni materiali (impianti, macchinari, attrezzature) e immateriali. - Immobilizzazioni in corso: vedi commento alla voce immobili - Immobilizzazioni immateriali: assumono rilievo non solo i veri e propri beni immateriali (brevetti, software, diritti di concessione, marchi di fabbrica, ecc.), ma anche gli oneri pluriennali (C.M. 48/E/1997), quali l avviamento (C.M. 137/E/1997), i costi di impianto e di ampliamento, i costi di ricerca e di sviluppo, le spese di pubblicità, sempre che siano state capitalizzate nell attivo del bilancio - Beni a deducibilità limitata o azzerata (es.: autovetture): il costo va assunto per l intero importo (C.M. 11/E/2007) - Oneri pluriennali: l ammontare rilevante è quello risultante dal bilancio (cioè al netto degli importi dedotti in precedenti esercizi). - Beni con contributi in conto impianti: va assunto per come risulta contabilizzato (C.M. 27/E/2007); i contributi che comportano una diminuzione del costo ammortizzabile (direttamente o indirettamente a seconda delle modalità di contabilizzazione), vanno dedotti dall ammontare dei cespiti su cui applicare le percentuali.

21 RS18 col. 3: ricavi effettivi Indicare l importo medio delle seguenti voci del Conto economico - A1, A2 (solo se incremento), A3 (solo se incremento), A5, B11 (solo se incremento), C15, C16 I ricavi e i proventi rilevano in base all importo iscritto nel conto economico civilistico secondo criterio di competenza, indipendentemente dalla loro imponibilità fiscale. Ad es., i dividendi andranno presi in considerazione per il loro intero importo (pur se tassati solo in parte ai sensi dell art. 89 Tuir) e anche se non ancora incassati (e dunque ancora non imponibili). Nei ricavi effettivi anche agevolazioni fiscali quali pex, Tremonti-ter e bonus capitalizzazioni RS19: redditi esclusi ed altre agevolazioni Nel calcolo del reddito minimo, da confrontare con l imponibile effettivo, vanno salvaguardati i regimi di tassazione parziale. In tale rigo occorre in particolare indicare la quota esente di plusvalenze pex (91% per soggetti Ires; 60% per società di persone) e la quota esclusa dei dividendi (95% per soggetti Ires; 60% per società di persone)

22 Rivalutazione, D.L. 185/2008 Immobili diversi da A10 e situati in Comuni con più di abitanti 1. Fino al 2012 gli immobili: 6% sul valore non rivalutato 2. A partire dal periodo d imposta 2013 e per i successivi due periodi d imposta: coefficiente agevolato del 4% sul maggior valore divenuto fiscalmente rilevante 3. A partire dal periodo d imposta 2016: 6% sul valore rivalutato

23 Determinazione del reddito minimo Irap Dal 2007 le norme in materia di società di comodo interessano anche la modalità di determinazione della base imponibile Irap si presume non inferiore al reddito minimo determinato ai sensi del comma 3, aumentato: delle retribuzioni sostenute per il personale dipendente; dei compensi spettanti ai collaboratori coordinati e continuativi; dei compensi erogati per prestazioni di lavoro autonomo non esercitate abitualmente; degli interessi passivi.

24 Società di comodo e Irap C.M. 17 marzo 2008, n. 21/E L Agenzia delle Entrate ha avuto modo di chiarire che, essendo la disciplina Irap in tema di società di comodo legata ad uno specifico criterio di determinazione dell imponibile, la stessa resta sganciata dai possibili effetti che possono scaturire dalle modifiche apportate al D.Lgs. 446/1997. In pratica, secondo l Agenzia delle Entrate, non sussiste alcun contrasto normativo e, quindi, lo speciale sistema forfetario di determinazione della base imponibile minima ai fini dell Irap prevista per le società di comodo resta confermato, a prescindere dalle risultanze contabili della società.

25 Calcolo del Reddito minimo: esempio Test di operatività immobili A/ (valore medio del triennio); immobili A/ (valore medio del triennio); altre immobilizzazioni immateriali (valore medio del triennio) ; ricavi effettivi (valore medio del triennio) ; ricavi presunti Calcolo del reddito minimo immobili A/ (valore 2010); immobili A/ (valore 2010); altre immobilizzazione immateriali (valore 2010) ; ricavi effettivi (valore medio del triennio) ; reddito minimo (da dichiarare); reddito effettivo /03/2015 Pag 25

26 Righi RF74-RF /03/2015 Pag 26

27 Reddito minimo: agevolazioni fiscali Ai fini dell adeguamento del reddito da dichiarare, la normativa non implica il venir meno delle agevolazioni fiscali previste da specifiche disposizioni di legge. Pertanto, ai fini della determinazione del reddito minimo, dovranno essere presi in considerazione, a titolo esemplificativo: proventi esenti, soggetti a ritenuta a titolo d imposta; proventi soggetti a prelievo sostitutivo; reddito esente da Ires anche per plusvalenze ex art. 87, Tuir; dividendi che fruiscono della detassazione ex art. 89, Tuir 19/03/2015

28 Reddito minimo: agevolazioni fiscali Reddito determinato con applicazione dei coefficienti - reddito escluso ed altre agevolazioni = reddito imponibile minimo La circostanza potrebbe riguardare, ad esempio, un impresa titolare di una quota di partecipazione in una S.r.l. e che ha percepito dividendi per In questo caso la quota tassabile è pari al 5%, cioè 500 e quella esclusa da tassazione è pari ad Si supponga che il reddito derivante dall applicazione dei coefficienti sia pari ad reddito determinato con applicazione dei coefficienti = quota di reddito esclusa reddito imponibile minimo /03/2015

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 257 26.09.2014 Società di comodo: cause di esclusione e di disapplicazione Categoria: IRES Sottocategoria: Società di comodo L apposito prospetto

Fiscal News La circolare di aggiornamento professionale N. 257 26.09.2014 Società di comodo: cause di esclusione e di disapplicazione Categoria: IRES Sottocategoria: Società di comodo L apposito prospetto

Fiscal News N Società di comodo: cenni generali e check-list. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 124 15.04.2015 Società di comodo: cenni generali e check-list Categoria: Ires Sottocategoria: Società di comodo Come ogni anno si avvicina il

Fiscal News La circolare di aggiornamento professionale N. 124 15.04.2015 Società di comodo: cenni generali e check-list Categoria: Ires Sottocategoria: Società di comodo Come ogni anno si avvicina il

UNICO 2009 PROSPETTO DELLE SOCIETÀ DI COMODO. prof. avv. Paola ROSSI

UNICO 2009 PROSPETTO DELLE SOCIETÀ DI COMODO prof. avv. Paola ROSSI Diretta 18 maggio 2009 PREMESSA MODELLO UNICO 2009 I modelli UNICO 2009 SP e SC ripresentano le apposite sezioni nelle quali le società

UNICO 2009 PROSPETTO DELLE SOCIETÀ DI COMODO prof. avv. Paola ROSSI Diretta 18 maggio 2009 PREMESSA MODELLO UNICO 2009 I modelli UNICO 2009 SP e SC ripresentano le apposite sezioni nelle quali le società

FINALITA AMBITO SOGGETTIVO CAUSE DI ESCLUSIONE

FINALITA AMBITO SOGGETTIVO CAUSE DI ESCLUSIONE LE SOCIETA NON OPERATIVE Sono le società che non superano il test di operatività di cui al co. 1 dell art. 30 della L. 724/1994 LE SOCIETA IN PERDITA SISTEMITCA

FINALITA AMBITO SOGGETTIVO CAUSE DI ESCLUSIONE LE SOCIETA NON OPERATIVE Sono le società che non superano il test di operatività di cui al co. 1 dell art. 30 della L. 724/1994 LE SOCIETA IN PERDITA SISTEMITCA

Oggetto: SOCIETÀ DI COMODO RIEPILOGO DELLA MATERIA, APPROCCIO IN DICHIARAZIONE E POSSIBILI ESCLUSIONI/DISAPPLICAZIONI

Oggetto: SOCIETÀ DI COMODO RIEPILOGO DELLA MATERIA, APPROCCIO IN DICHIARAZIONE E POSSIBILI ESCLUSIONI/DISAPPLICAZIONI La disciplina relativa alle cosiddette società di comodo o società non operative è

Oggetto: SOCIETÀ DI COMODO RIEPILOGO DELLA MATERIA, APPROCCIO IN DICHIARAZIONE E POSSIBILI ESCLUSIONI/DISAPPLICAZIONI La disciplina relativa alle cosiddette società di comodo o società non operative è

VERIFICA DELLA OPERATIVITÀ DELLA SOCIETÀ

VERIFICA DELLA OPERATIVITÀ DELLA SOCIETÀ La disciplina delle società non operative è stata introdotta dall art. 30, legge 23 dicembre 1994 n. 724 e sensibilmente inasprita dalle previsioni contenute nel

VERIFICA DELLA OPERATIVITÀ DELLA SOCIETÀ La disciplina delle società non operative è stata introdotta dall art. 30, legge 23 dicembre 1994 n. 724 e sensibilmente inasprita dalle previsioni contenute nel

Redditi 2017 Pillole di aggiornamento

Redditi 2017 Pillole di aggiornamento 22.09.2017 A cura di Paolo Parisi N. 77 Redditi 2017: Società di comodo e prospetto per la non operatività Categoria: Dichiarazione Sottocategoria: Modello Redditi

Redditi 2017 Pillole di aggiornamento 22.09.2017 A cura di Paolo Parisi N. 77 Redditi 2017: Società di comodo e prospetto per la non operatività Categoria: Dichiarazione Sottocategoria: Modello Redditi

La disciplina fiscale delle «Società non operative»

COMMISSIONE IMPRESE DI COSTRUZIONE ED IMMOBILIARI 20 febbraio 2018 La disciplina fiscale delle «Società non operative» In generale: le Società non operative («Società di comodo») La disciplina delle società

COMMISSIONE IMPRESE DI COSTRUZIONE ED IMMOBILIARI 20 febbraio 2018 La disciplina fiscale delle «Società non operative» In generale: le Società non operative («Società di comodo») La disciplina delle società

Bilancio 2011: adempimenti e principali novità

Bilancio 2011: adempimenti e principali novità Novità sulla Società di Comodo Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Marco Ciavattini D.L. n. 138/2011, art. 2, commi da 36-quinquies

Bilancio 2011: adempimenti e principali novità Novità sulla Società di Comodo Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Marco Ciavattini D.L. n. 138/2011, art. 2, commi da 36-quinquies

Provvedimento del 14 febbraio Agenzia delle Entrate

Provvedimento del 14 febbraio 2008 - Agenzia delle Entrate Individuazione di determinate situazioni oggettive in presenza delle quali e' consentito disapplicare le disposizioni sulle societa' di comodo

Provvedimento del 14 febbraio 2008 - Agenzia delle Entrate Individuazione di determinate situazioni oggettive in presenza delle quali e' consentito disapplicare le disposizioni sulle societa' di comodo

IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. protocollo 2008/23681 Individuazione di determinate situazioni oggettive in presenza delle quali è consentito disapplicare le disposizioni sulle società di comodo di cui all articolo 30 della legge

N. protocollo 2008/23681 Individuazione di determinate situazioni oggettive in presenza delle quali è consentito disapplicare le disposizioni sulle società di comodo di cui all articolo 30 della legge

OGGETTO: Le società di comodo: interpello disapplicativo

Informativa per la clientela di studio N. 45 del 18.03.2015 Ai gentili Clienti Loro sedi OGGETTO: Le società di comodo: interpello disapplicativo Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 45 del 18.03.2015 Ai gentili Clienti Loro sedi OGGETTO: Le società di comodo: interpello disapplicativo Gentile Cliente, con la stesura del presente documento

LA MAGGIORAZIONE IRES SUL REDDITO DELLE SOCIETÀ DI COMODO

LA MAGGIORAZIONE IRES SUL REDDITO DELLE SOCIETÀ DI COMODO Dott. Luca MIELE Professore incaricato di diritto tributario SSEF Dirigente Dipartimento delle finanze Diretta 14 novembre 2011 Evoluzione normativa

LA MAGGIORAZIONE IRES SUL REDDITO DELLE SOCIETÀ DI COMODO Dott. Luca MIELE Professore incaricato di diritto tributario SSEF Dirigente Dipartimento delle finanze Diretta 14 novembre 2011 Evoluzione normativa

La disciplina delle società in perdita sistematica

La disciplina delle società in perdita sistematica a cura di Silvia Mezzetti Bologna, 29 maggio 2013 (*) La relazione è svolta a titolo personale e non coinvolge la posizione dell Amministrazione di appartenenza

La disciplina delle società in perdita sistematica a cura di Silvia Mezzetti Bologna, 29 maggio 2013 (*) La relazione è svolta a titolo personale e non coinvolge la posizione dell Amministrazione di appartenenza

Società di comodo. Dott. Elena Delsignore. Legge finanziaria, Decreto Bersani e la nuova normativa fiscale: l impatto sul mercato immobiliare

Legge finanziaria, Decreto Bersani e la nuova normativa fiscale: l impatto sul mercato immobiliare Società di comodo Dott. Elena Delsignore Il Punto Real Estate Advisor S.r.l. Via Lanzone, 7-20123 Milano

Legge finanziaria, Decreto Bersani e la nuova normativa fiscale: l impatto sul mercato immobiliare Società di comodo Dott. Elena Delsignore Il Punto Real Estate Advisor S.r.l. Via Lanzone, 7-20123 Milano

LE NOVITÀ SULLE SOCIETÀ DI COMODO

LE NOVITÀ SULLE SOCIETÀ DI COMODO Tavole sinottiche a cura di Angelo Tubelli Studio Tributario e Societario Andreani dottore commercialista 1 Le modifiche alla disciplina delle società di comodo Novità

LE NOVITÀ SULLE SOCIETÀ DI COMODO Tavole sinottiche a cura di Angelo Tubelli Studio Tributario e Societario Andreani dottore commercialista 1 Le modifiche alla disciplina delle società di comodo Novità

SOMMARIO L ANALISI I. LA DISCIPLINA DELLE SOCIETÀ NON OPERATIVE

SOMARIO IN SINTESI I. LA DISCIPLINA DELLE SOCIETÀ NON OPERATIVE Normativa di riferimento... 3 Prassi amministrativa... 7 Pareri di Assonime... 19 Schema n. 1 Soggetti inclusi nella disciplina delle società

SOMARIO IN SINTESI I. LA DISCIPLINA DELLE SOCIETÀ NON OPERATIVE Normativa di riferimento... 3 Prassi amministrativa... 7 Pareri di Assonime... 19 Schema n. 1 Soggetti inclusi nella disciplina delle società

CIRCOLARE NR. 12/2012 OGGETTO: LE SOCIETA DI COMODO" (PROVVEDIMENTO DEL 11/06/2102 E CIRCOLARE 23/E)

") CIRCOLARE NR. 12/2012 OGGETTO: LE SOCIETA DI COMODO" (PROVVEDIMENTO 87956 DEL 11/06/2102 E CIRCOLARE 23/E) CONTENUTO A partire dal 17 settembre 2011, con l entrata in vigore della legge di conversione

CIRCOLARE NR. 12/2012 OGGETTO: LE SOCIETA DI COMODO" (PROVVEDIMENTO 87956 DEL 11/06/2102 E CIRCOLARE 23/E) CONTENUTO A partire dal 17 settembre 2011, con l entrata in vigore della legge di conversione

IL DIRETTORE DELL AGENZIA DELLE ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento,

N. protocollo 2012/87956 Individuazione di determinate situazioni oggettive in presenza delle quali è consentito disapplicare le disposizioni sulle società in perdita sistematica di cui all articolo 2,

N. protocollo 2012/87956 Individuazione di determinate situazioni oggettive in presenza delle quali è consentito disapplicare le disposizioni sulle società in perdita sistematica di cui all articolo 2,

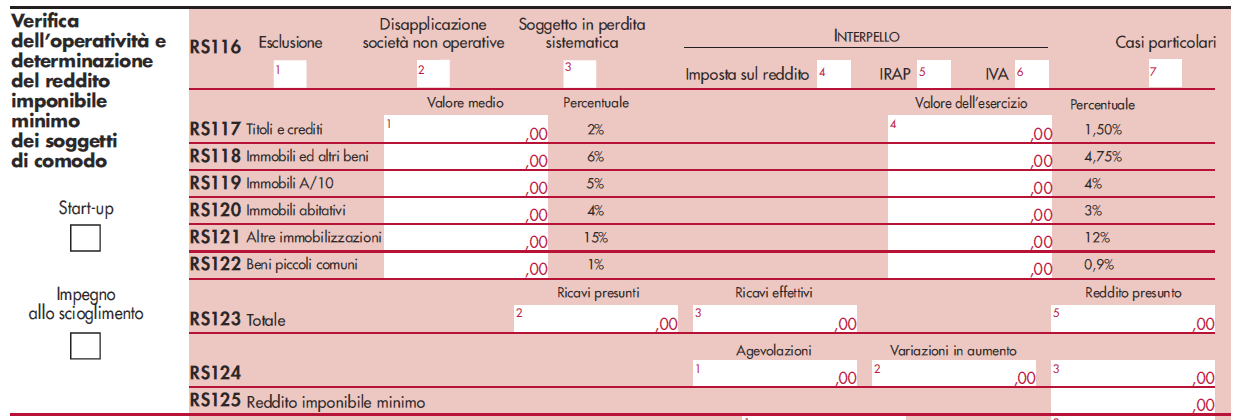

CALCOLO SOCIETA' DI COMODO. RS116 co. 1 RS116 co. 2 RS116 co. 3. IV esercizio precedente. V esercizio precedente

CALCOLO SOCIETA' DI COMODO Mario Bianchi S.r.l. inserire valore Causa Esclusione NO NO Nessuna clausa di esclusione RS116 co. 1 Causa Disapplicazione non operative NO NO Nessuna clausa di disapplicazione

CALCOLO SOCIETA' DI COMODO Mario Bianchi S.r.l. inserire valore Causa Esclusione NO NO Nessuna clausa di esclusione RS116 co. 1 Causa Disapplicazione non operative NO NO Nessuna clausa di disapplicazione

- l estensione della suddetta disciplina alle società che presentano dichiarazioni fiscali in perdita per tre periodi d imposta consecutivi.

Ravenna, 13 marzo 2012 Circolare n. 3/12 OGGETTO: Società di Comodo e novità dal 2012 La disciplina delle società non operative è regolata dall art. 30, L. 23 dicembre 1994, n. 724, che ha subito diverse

Ravenna, 13 marzo 2012 Circolare n. 3/12 OGGETTO: Società di Comodo e novità dal 2012 La disciplina delle società non operative è regolata dall art. 30, L. 23 dicembre 1994, n. 724, che ha subito diverse

SOCIETA di COMODO. Verso una semplificazione con le disposizioni della Legge Finanziaria per l anno 2008.

SOCIETA di COMODO. Verso una semplificazione con le disposizioni della Legge Finanziaria per l anno 2008. A cura di Enrico Macario Agenzia delle entrate Direzione regionale Liguria Principali effetti della

SOCIETA di COMODO. Verso una semplificazione con le disposizioni della Legge Finanziaria per l anno 2008. A cura di Enrico Macario Agenzia delle entrate Direzione regionale Liguria Principali effetti della

La disciplina delle società non operative: il caso della società immobiliare. Dott. Stefano Rossetti

La disciplina delle società non operative: il caso della società immobiliare Dott. Stefano Rossetti email: rossetti@ceppellinilugano.it Riferimenti normativi Norma istitutiva Legge 23 dicembre 1994 n.

La disciplina delle società non operative: il caso della società immobiliare Dott. Stefano Rossetti email: rossetti@ceppellinilugano.it Riferimenti normativi Norma istitutiva Legge 23 dicembre 1994 n.

LA DISCIPLINA SULLE C.D. SOCIETA DI COMODO

LA DISCIPLINA SULLE C.D. SOCIETA DI COMODO Profili applicativi e strategie difensive Prof. Filippo Dami Università di Siena Palermo, 21 giugno 2013 Due ipotesi un unica disciplina Le società che presentano

LA DISCIPLINA SULLE C.D. SOCIETA DI COMODO Profili applicativi e strategie difensive Prof. Filippo Dami Università di Siena Palermo, 21 giugno 2013 Due ipotesi un unica disciplina Le società che presentano

LA DETERMINAZIONE DELLA BASE

LA DETERMINAZIONE DELLA BASE IMPONIBILE IRES Paolo Fratini Facoltà di Economia Università degli Studi di Perugia Commissione Compliance aziendale CNDCEC CONTATTI Tel: 0744/422841 E-Mail: paolo.fratini@unipg.it

LA DETERMINAZIONE DELLA BASE IMPONIBILE IRES Paolo Fratini Facoltà di Economia Università degli Studi di Perugia Commissione Compliance aziendale CNDCEC CONTATTI Tel: 0744/422841 E-Mail: paolo.fratini@unipg.it

Società in perdita sistematica

Società in perdita sistematica Gli interventi dell Agenzia dell 11 giugno 2012 Dott. Arturo Betunio Direttore Direzione Centrale Normativa Direzione Centrale Normativa 1 Ampliamento della disciplina sulle

Società in perdita sistematica Gli interventi dell Agenzia dell 11 giugno 2012 Dott. Arturo Betunio Direttore Direzione Centrale Normativa Direzione Centrale Normativa 1 Ampliamento della disciplina sulle

Società di comodo e UNICO 2014

Dott. Lelio Cacciapaglia (Pubblicista) Società di comodo e UNICO 2014 1 2 tipologie di società di comodo (L. 148/2011) Società di comodo per insufficienza di ricavi medi e incremento rimanenze del triennio

Dott. Lelio Cacciapaglia (Pubblicista) Società di comodo e UNICO 2014 1 2 tipologie di società di comodo (L. 148/2011) Società di comodo per insufficienza di ricavi medi e incremento rimanenze del triennio

LA COMPILAZIONE DEL PROSPETTO DELLE SOCIETA DI COMODO a cura di Federica Furlani

LA COMPILAZIONE DEL PROSPETTO DELLE SOCIETA DI COMODO a cura di Federica Furlani La disciplina delle società cosiddette di comodo, dettata dalla L. 724/1994, è stata introdotta con l obiettivo di contrastare

LA COMPILAZIONE DEL PROSPETTO DELLE SOCIETA DI COMODO a cura di Federica Furlani La disciplina delle società cosiddette di comodo, dettata dalla L. 724/1994, è stata introdotta con l obiettivo di contrastare

UNICO SP 2015: le società in perdita sistematica Emiliano Ribacchi - Dottore commercialista in Roma - ACP Studio - Alonzo Committeri & Partners

UNICO SP 2015: le società in perdita sistematica Emiliano Ribacchi - Dottore commercialista in Roma - ACP Studio - Alonzo Committeri & Partners ADEMPIMENTO " NOVITÀ " FISCO I soggetti che rientrano nell

UNICO SP 2015: le società in perdita sistematica Emiliano Ribacchi - Dottore commercialista in Roma - ACP Studio - Alonzo Committeri & Partners ADEMPIMENTO " NOVITÀ " FISCO I soggetti che rientrano nell

Non operative. Aumentano le "indisciplinate"

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Non operative. Aumentano le "indisciplinate" 28 Febbraio 28 Illustrate le nuove ipotesi di disapplicazione automatica della normativa

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Non operative. Aumentano le "indisciplinate" 28 Febbraio 28 Illustrate le nuove ipotesi di disapplicazione automatica della normativa

#$%& '%( )#*%& (*#'#(# Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze

#*%& (*#'#(# Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze") !" #$%& '%( )#*%& (*#'#(# Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze +#, %#(-%%$ AMBITO DELLE NOVITÀ AMBITO DI APPLICAZIONE DELLA PRESUNZIONE EFFETTI

!" #$%& '%( )#*%& (*#'#(# Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze +#, %#(-%%$ AMBITO DELLE NOVITÀ AMBITO DI APPLICAZIONE DELLA PRESUNZIONE EFFETTI

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 10 30.04.2014 Società di comodo: cause di esclusione e di disapplicazione automatica Categoria: Dichiarazione Sottocategoria: Unico Non sempre

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 10 30.04.2014 Società di comodo: cause di esclusione e di disapplicazione automatica Categoria: Dichiarazione Sottocategoria: Unico Non sempre

SOCIETA DI COMODO: SCIOGLIMENTO AGEVOLATO ENTRO IL 31 MAGGIO 2008

Circolare N. 32 Area: TAX & LAW Periodico plurisettimanale 29 aprile 2008 SOCIETA DI COMODO: SCIOGLIMENTO AGEVOLATO ENTRO IL 31 MAGGIO 2008 Come noto, la Finanziaria 2008 ha riproposto la possibilità per

Circolare N. 32 Area: TAX & LAW Periodico plurisettimanale 29 aprile 2008 SOCIETA DI COMODO: SCIOGLIMENTO AGEVOLATO ENTRO IL 31 MAGGIO 2008 Come noto, la Finanziaria 2008 ha riproposto la possibilità per

CIRCOLARE N. 21/E. OGGETTO: Disciplina delle società non operative Articolo 30 della legge 23 dicembre 1994, n Ulteriori chiarimenti.

CIRCOLARE N. 21/E Direzione Centrale Normativa e Contenzioso Roma, 17 marzo 2008 OGGETTO: Disciplina delle società non operative Articolo 30 della legge 23 dicembre 1994, n. 724. Ulteriori chiarimenti.

CIRCOLARE N. 21/E Direzione Centrale Normativa e Contenzioso Roma, 17 marzo 2008 OGGETTO: Disciplina delle società non operative Articolo 30 della legge 23 dicembre 1994, n. 724. Ulteriori chiarimenti.

DISCIPLINA DELLE SOCIETÀ NON OPERATIVE (L. 724/1994)

") DISCIPLINA DELLE SOCIETÀ NON OPERATIVE (L. 724/1994) Istanza di disapplicazione e presupposti per la disapplicazione del regime delle S.n.O. decorrenza; modalità' di presentazione dell'istanza; Cause di

DISCIPLINA DELLE SOCIETÀ NON OPERATIVE (L. 724/1994) Istanza di disapplicazione e presupposti per la disapplicazione del regime delle S.n.O. decorrenza; modalità' di presentazione dell'istanza; Cause di

LE SOCIETÀ NON OPERATIVE E IL MODELLO UNICO 2012 ALLA LUCE DEL PROVV /12/E E DELLA CIRC. 23/12/E. Dott. Lelio Cacciapaglia

LE SOCIETÀ NON OPERATIVE E IL MODELLO UNICO 2012 ALLA LUCE DEL PROVV. 87956/12/E E DELLA CIRC. 23/12/E Dott. Lelio Cacciapaglia NUOVA TIPOLOGIA DI SOCIETÀ DI COMODO (L. 148/2011) Le società che presentano

LE SOCIETÀ NON OPERATIVE E IL MODELLO UNICO 2012 ALLA LUCE DEL PROVV. 87956/12/E E DELLA CIRC. 23/12/E Dott. Lelio Cacciapaglia NUOVA TIPOLOGIA DI SOCIETÀ DI COMODO (L. 148/2011) Le società che presentano

DAMIANO ADRIANI Dottore Commercialista

1/7 OGGETTO SCIPLINA FISCALE DELLE SOCIETÀ NON OPERATIVE - C.D. SOCIETÀ RIFERIMENTI NORMATIVI Art. 30, L. 23.12.1994 n. 724; ART. 35, C. 15 e 16 D.L. 4.7.2006 N. 223 CONV. IN L. 4.8.2006 N. 248; ART. 1,

1/7 OGGETTO SCIPLINA FISCALE DELLE SOCIETÀ NON OPERATIVE - C.D. SOCIETÀ RIFERIMENTI NORMATIVI Art. 30, L. 23.12.1994 n. 724; ART. 35, C. 15 e 16 D.L. 4.7.2006 N. 223 CONV. IN L. 4.8.2006 N. 248; ART. 1,

SOCIETÀ AI TEST DEI RICAVI E DELLE PERDITE TRIENNALI E INDIVIDUAZIONE PRESUPPOSTI DI RIFERIMENTO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO SOCIETÀ DI COMODO E/O IN PERDITA SISTEMATICA: PRESUNZIONI DI NON OPERATIVITÀ E CONSEGUENTE TASSAZIONE SOCIETÀ AI TEST DEI RICAVI E DELLE PERDITE TRIENNALI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO SOCIETÀ DI COMODO E/O IN PERDITA SISTEMATICA: PRESUNZIONI DI NON OPERATIVITÀ E CONSEGUENTE TASSAZIONE SOCIETÀ AI TEST DEI RICAVI E DELLE PERDITE TRIENNALI

UNICOSC2016quadroRS: condizioni di non operatività di Filippo Gagliardi

UNICOSC2016quadroRS: condizioni di non operatività di Filippo Gagliardi ADEMPIMENTO " NOVITÀ " FISCO I soggetti che, per espressa previsione normativa, rientrano nell ambito di applicazione della disciplina

UNICOSC2016quadroRS: condizioni di non operatività di Filippo Gagliardi ADEMPIMENTO " NOVITÀ " FISCO I soggetti che, per espressa previsione normativa, rientrano nell ambito di applicazione della disciplina

PERCENTUALI PER IL CALCOLO DELL OPERATIVITÀ E DEL REDDITO MI NIMO

Ravenna, 1 Aprile 2014 Circolare n. 09/14 OGGETTO: Società di Comodo La disciplina delle società non operative è regolata dall art. 30, L. 23 dicembre 1994, n. 724, che ha subito diverse modifiche negli

Ravenna, 1 Aprile 2014 Circolare n. 09/14 OGGETTO: Società di Comodo La disciplina delle società non operative è regolata dall art. 30, L. 23 dicembre 1994, n. 724, che ha subito diverse modifiche negli

NORMATIVA & APPROFONDIMENTI

NORMATIVA & APPROFONDIMENTI GUIDA PRATICA LA VERIFICA DEL TEST DI COMODO PER LE SOCIETA NON OPERATIVE NEL 2008 Aprile 2009 - SOCIETA NON OPERATIVE O DI COMODO 2008 - La presente guida pratica ha lo scopo

NORMATIVA & APPROFONDIMENTI GUIDA PRATICA LA VERIFICA DEL TEST DI COMODO PER LE SOCIETA NON OPERATIVE NEL 2008 Aprile 2009 - SOCIETA NON OPERATIVE O DI COMODO 2008 - La presente guida pratica ha lo scopo

PERCENTUALI PER IL CALCOLO DELL OPERATIVITÀ E DEL REDDITO MINI MO

Ravenna, 15 Marzo 2013 Circolare n. 14/13 OGGETTO: Società di Comodo La disciplina delle società non operative è regolata dall art. 30, L. 23 dicembre 1994, n. 724, che ha subito diverse modifiche negli

Ravenna, 15 Marzo 2013 Circolare n. 14/13 OGGETTO: Società di Comodo La disciplina delle società non operative è regolata dall art. 30, L. 23 dicembre 1994, n. 724, che ha subito diverse modifiche negli

Società non operative più ampie in UNICO SC 2015 Filippo Gagliardi - Esperto fiscale

Società non operative più ampie in UNICO SC 2015 Filippo Gagliardi - Esperto fiscale ADEMPIMENTO " NOVITÀ " FISCO Le società di capitali, al ricorrere delle condizioni di legge, hanno l obbligo di compilare

Società non operative più ampie in UNICO SC 2015 Filippo Gagliardi - Esperto fiscale ADEMPIMENTO " NOVITÀ " FISCO Le società di capitali, al ricorrere delle condizioni di legge, hanno l obbligo di compilare

SOCIETA DI COMODO: LA NORMATIVA A CONFRONTO

FINANZIARIA 2007 SOCIETA DI COMODO: LA NORMATIVA A CONFRONTO di Gianfranco Antico Le società di comodo sono state introdotte nel nostro ordinamento dall art. 30 della L. n. 724 del 23. 12.1994, modificata

FINANZIARIA 2007 SOCIETA DI COMODO: LA NORMATIVA A CONFRONTO di Gianfranco Antico Le società di comodo sono state introdotte nel nostro ordinamento dall art. 30 della L. n. 724 del 23. 12.1994, modificata

Anno 2014 N. RF345. La Nuova Redazione Fiscale SOCIETÀ IN PERDITA SISTEMATICA - ESTESO A 5 ANNI IL MONITORAGGIO

Anno 2014 N. RF345 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO SOCIETÀ IN PERDITA SISTEMATICA - ESTESO A 5 ANNI IL MONITORAGGIO RIFERIMENTI ART.18, DLGS. 175/2014;

Anno 2014 N. RF345 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO SOCIETÀ IN PERDITA SISTEMATICA - ESTESO A 5 ANNI IL MONITORAGGIO RIFERIMENTI ART.18, DLGS. 175/2014;

Articolo pubblicato su FiscoOggi (

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Società di comodo, dall'imponibile la nuda proprietà fuori 4 Agosto 2005 L'immobile concesso in usufrutto non rientra nel calcolo del valore

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Società di comodo, dall'imponibile la nuda proprietà fuori 4 Agosto 2005 L'immobile concesso in usufrutto non rientra nel calcolo del valore

UNICO SC 2013: il quadro per le societa` non operative

UNICO SC 2013: il quadro per le societa` non operative di Filippo Gagliardi L ADEMPIMENTO Nel presente contributo vengono illustrate le modalita` di compilazione del quadro relativo alle societa` non operative.

UNICO SC 2013: il quadro per le societa` non operative di Filippo Gagliardi L ADEMPIMENTO Nel presente contributo vengono illustrate le modalita` di compilazione del quadro relativo alle societa` non operative.

NORMATIVA & APPROFONDIMENTI

NORMATIVA & APPROFONDIMENTI GUIDA PRATICA LA DISCIPLINA DELLE SOCIETA DI COMODO E LA VERIFICA DEL TEST DI OPERATIVITA Aprile 2010 - SOCIETA NON OPERATIVE O DI COMODO 2009 - La presente guida pratica ha

NORMATIVA & APPROFONDIMENTI GUIDA PRATICA LA DISCIPLINA DELLE SOCIETA DI COMODO E LA VERIFICA DEL TEST DI OPERATIVITA Aprile 2010 - SOCIETA NON OPERATIVE O DI COMODO 2009 - La presente guida pratica ha

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 296 13.11.2015 Società di comodo: test operatività e perdita sistematica Categoria: Ires Sottocategoria: Società di comodo A cura di Pasquale

Fiscal News La circolare di aggiornamento professionale N. 296 13.11.2015 Società di comodo: test operatività e perdita sistematica Categoria: Ires Sottocategoria: Società di comodo A cura di Pasquale

LA DISCIPLINA DELLE CD. SOCIETÀ DI COMODO

Ravenna, 17 marzo 2015 Circolare n. 09/15 OGGETTO: Società di Comodo Con l art. 18 del D.Lgs. 21/11/2014, n.175 (cd. Decreto Semplificazioni ) sono state recate talune modifiche alla disciplina delle società

Ravenna, 17 marzo 2015 Circolare n. 09/15 OGGETTO: Società di Comodo Con l art. 18 del D.Lgs. 21/11/2014, n.175 (cd. Decreto Semplificazioni ) sono state recate talune modifiche alla disciplina delle società

L IRAP. Relatore: dott. Francesco Barone

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

LA CONCESSIONE IN GODIMENTO DEI BENI AI SOCI

LA CONCESSIONE IN GODIMENTO DEI BENI AI SOCI Sergio Pellegrino 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO D.L. 138/2011 CONTRASTO UTILIZZO «IMPROPRIO» DEI BENI DELL IMPRESA DA PARTE DI SOCI E FAMILIARI

LA CONCESSIONE IN GODIMENTO DEI BENI AI SOCI Sergio Pellegrino 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO D.L. 138/2011 CONTRASTO UTILIZZO «IMPROPRIO» DEI BENI DELL IMPRESA DA PARTE DI SOCI E FAMILIARI

Tassazione ai fini Ires/Irpef dei redditi delle società di comodo e/o in perdita sistemica, nonché conseguenze ai fini IVA

SOCIETÀ DI COMODO E/O IN PERDITA SISTEMATICA: PRESUNZIONI DI NON OPERATIVITÀ E CONSEGUENTE TASSAZIONE Tassazione ai fini Ires/Irpef dei redditi delle società di comodo e/o in perdita sistemica, nonché

SOCIETÀ DI COMODO E/O IN PERDITA SISTEMATICA: PRESUNZIONI DI NON OPERATIVITÀ E CONSEGUENTE TASSAZIONE Tassazione ai fini Ires/Irpef dei redditi delle società di comodo e/o in perdita sistemica, nonché

Circolare n. 19/2011. Cosa cambia nella disciplina delle società non operative alla luce dell entrata in vigore D.L. n. 138/2011

Circolare n. 19/2011 Cosa cambia nella disciplina delle società non operative alla luce dell entrata in vigore D.L. n. 138/2011 Indice 1 Presupposti applicativi... 2 2 Esclusioni... 3 3 Redditività minima...

Circolare n. 19/2011 Cosa cambia nella disciplina delle società non operative alla luce dell entrata in vigore D.L. n. 138/2011 Indice 1 Presupposti applicativi... 2 2 Esclusioni... 3 3 Redditività minima...

Redditi società di persone 2018

GUIDE DICHIARAZIONI Redditi società di persone 2018 Guida alla compilazione Raffaele Pellino Sommario PARTE PRIMA ASPETTI GENERALI Disposizioni generali... 3 Aspetti generali... 3 Soggetti interessati...

GUIDE DICHIARAZIONI Redditi società di persone 2018 Guida alla compilazione Raffaele Pellino Sommario PARTE PRIMA ASPETTI GENERALI Disposizioni generali... 3 Aspetti generali... 3 Soggetti interessati...

L impatto fiscale delle novità

Seminario Mercoledì 23 marzo 2016 ore 9:00 13:00 Presso Hotel President Via Perasso - Benevento Il bilancio d esercizio e i nuovi principi OIC L impatto fiscale delle novità a cura di Raffaele Marcello

Seminario Mercoledì 23 marzo 2016 ore 9:00 13:00 Presso Hotel President Via Perasso - Benevento Il bilancio d esercizio e i nuovi principi OIC L impatto fiscale delle novità a cura di Raffaele Marcello

TASSAZIONE AI FINI IRAP DEI REDDITI DELLE SOCIETÀ DI COMODO E/O IN PERDITA SISTEMATICA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO SOCIETÀ DI COMODO E/O IN PERDITA SISTEMATICA: PRESUNZIONI DI NON OPERATIVITÀ E CONSEGUENTE TASSAZIONE TASSAZIONE AI FINI IRAP DEI REDDITI DELLE SOCIETÀ DI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO SOCIETÀ DI COMODO E/O IN PERDITA SISTEMATICA: PRESUNZIONI DI NON OPERATIVITÀ E CONSEGUENTE TASSAZIONE TASSAZIONE AI FINI IRAP DEI REDDITI DELLE SOCIETÀ DI

D.L. N. 138/2011 Nuova disciplina delle società non operative

n 41 dell 11 novembre 2011 circolare n 584 del 10 novembre 2011 referente BERENZI/mr D.L. N. 138/2011 Nuova disciplina delle società non operative I commi da 36-quinquies a 36-duodecies, dell'articolo

n 41 dell 11 novembre 2011 circolare n 584 del 10 novembre 2011 referente BERENZI/mr D.L. N. 138/2011 Nuova disciplina delle società non operative I commi da 36-quinquies a 36-duodecies, dell'articolo

Novità fiscali del 17 gennaio 2008: comunicazione annuale dei dati IVA; semplificazioni per società non operative, "di comodo"

Novità fiscali del 17 gennaio 2008: comunicazione annuale dei dati IVA; semplificazioni per società non operative, "di comodo" Pubblicato il 17 gennaio 2008 Indice: 1) Comunicazione annuale dei dati Iva:

Novità fiscali del 17 gennaio 2008: comunicazione annuale dei dati IVA; semplificazioni per società non operative, "di comodo" Pubblicato il 17 gennaio 2008 Indice: 1) Comunicazione annuale dei dati Iva:

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it)

") Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Analisi e commenti Alcuni cambiamenti nella dichiarazione dei redditi 2012 riguardano, in particolare, la disciplina dell'ulteriore "ideale" categoria

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Analisi e commenti Alcuni cambiamenti nella dichiarazione dei redditi 2012 riguardano, in particolare, la disciplina dell'ulteriore "ideale" categoria

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 53 20.05.2016 Unico SC e Il come causa di disapplicazione per le società in perdita sistematica Categoria: Ires Sottocategoria: Società di

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 53 20.05.2016 Unico SC e Il come causa di disapplicazione per le società in perdita sistematica Categoria: Ires Sottocategoria: Società di

Diritto Tributario. F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012;

Diritto Tributario Redditi d impresa ARTICOLI DEL TUIR Artt. 55-66 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

Diritto Tributario Redditi d impresa ARTICOLI DEL TUIR Artt. 55-66 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE. dott. Carlo Cappelluti

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

Indice. Indice. 1. LE NOVITÀ DEL MODELLO UNICO SC Pag LE NOVITÀ DEL MODELLO UNICO SP Pag Caratteristiche generali Pag.

1. LE NOVITÀ DEL MODELLO UNICO SC Pag. 1 1.1. Caratteristiche generali Pag. 1 1.1.1. Premessa: I soggetti tenuti alla presentazione di UNICO SC Pag. 1 1.2. Le novità del modello Pag. 2 2. LE NOVITÀ DEL

1. LE NOVITÀ DEL MODELLO UNICO SC Pag. 1 1.1. Caratteristiche generali Pag. 1 1.1.1. Premessa: I soggetti tenuti alla presentazione di UNICO SC Pag. 1 1.2. Le novità del modello Pag. 2 2. LE NOVITÀ DEL

I.R.A.P.: opzione per il metodo più conveniente

I.R.A.P.: opzione per il metodo più conveniente di Vincenzo D'Andò Pubblicato il 10 febbraio 2011 attenzione, si avvicina la scadenza per l opzione IRAP: entro il prossimo 1 marzo si potrà scegliere il

I.R.A.P.: opzione per il metodo più conveniente di Vincenzo D'Andò Pubblicato il 10 febbraio 2011 attenzione, si avvicina la scadenza per l opzione IRAP: entro il prossimo 1 marzo si potrà scegliere il

Le problematiche delle società non operative

Le problematiche delle società non operative di Roberto Pasquini, Filippo Gagliardi Pubblicato il 11 ottobre 2011 Nel corso degli ultimi anni la disciplina delle società non operative, introdotta nel nostro

Le problematiche delle società non operative di Roberto Pasquini, Filippo Gagliardi Pubblicato il 11 ottobre 2011 Nel corso degli ultimi anni la disciplina delle società non operative, introdotta nel nostro

LA DISCIPLINA FISCALE DELLE SOCIETÁ DI COMODO

LA DISCIPLINA FISCALE DELLE SOCIETÁ DI COMODO 1 Linee essenziali dell istituto Come noto, risale al 1994 l introduzione nel nostro ordinamento giuridico della disciplina fiscale delle società non operative

LA DISCIPLINA FISCALE DELLE SOCIETÁ DI COMODO 1 Linee essenziali dell istituto Come noto, risale al 1994 l introduzione nel nostro ordinamento giuridico della disciplina fiscale delle società non operative

Voce Conto economico VA = variazioni in aumento VD = variazioni in diminuzione. VA adeguamento studi/parametri VA assegnazione beni merce ai soci

Si analizzano, a partire dalle voci del Conto Economico, le principali variazioni fiscali ai fini IRES e IRAP (metodo da bilancio). Si precisa che talune voci di CE sono irrilevanti ai fini IRAP; per tali

Si analizzano, a partire dalle voci del Conto Economico, le principali variazioni fiscali ai fini IRES e IRAP (metodo da bilancio). Si precisa che talune voci di CE sono irrilevanti ai fini IRAP; per tali

Trattamento contabile e profili fiscali degli investimenti finanziari nell ambito del reddito di impresa

Trattamento contabile e profili fiscali degli investimenti finanziari nell ambito del reddito di impresa Credit Suisse 15 maggio 2018 Dott. Francesco Nobili Sommario 1. Aspetti di carattere generale 2.

Trattamento contabile e profili fiscali degli investimenti finanziari nell ambito del reddito di impresa Credit Suisse 15 maggio 2018 Dott. Francesco Nobili Sommario 1. Aspetti di carattere generale 2.

Circolare 8/E. In sintesi ecco gli argomenti principali della circolare in argomento: IRPEF. Plusvalenze da cessioni di partecipazioni:

Circolare 8/E Con la circolare 8/E l Agenzia delle Entrate produce i profili interpretativi emersi in occasione degli incontri con la stampa specializzata (TELEFISCO 2009). In particolare la circolare

Circolare 8/E Con la circolare 8/E l Agenzia delle Entrate produce i profili interpretativi emersi in occasione degli incontri con la stampa specializzata (TELEFISCO 2009). In particolare la circolare

Unico società di persone. Cosa c'è di nuovo (4)

") Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Unico società di persone. Cosa c'è di nuovo (4) 6 Aprile 2007 Nel quadro RS è stato ritoccato il prospetto per la verifica dell'operatività

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Unico società di persone. Cosa c'è di nuovo (4) 6 Aprile 2007 Nel quadro RS è stato ritoccato il prospetto per la verifica dell'operatività

LA RIVALUTAZIONE DEI BENI D IMPRESA. A cura di Enrico Macario DR Liguria Ufficio Analisi e ricerca

LA RIVALUTAZIONE DEI BENI D IMPRESA A cura di Enrico Macario DR Liguria Ufficio Analisi e ricerca 1 LA NUOVA RIVALUTAZIONE DEI BENI D IMPRESA commi da 469 a 472 art. 1 legge 266/2005 Resta immutata la

LA RIVALUTAZIONE DEI BENI D IMPRESA A cura di Enrico Macario DR Liguria Ufficio Analisi e ricerca 1 LA NUOVA RIVALUTAZIONE DEI BENI D IMPRESA commi da 469 a 472 art. 1 legge 266/2005 Resta immutata la

Indice 1) IL REGIME DEL DOPPIO BINARIO 2) LE REGOLE PER I SOGGETTI IRES 3) LE REGOLE PER I SOGGETTI IRPEF 4) LAVORO AUTONOMO 5) CENSURE DI LEGITTIMITA

IL REGIME DEL DOPPIO BINARIO 2) LE REGOLE PER I SOGGETTI IRES 3) LE REGOLE PER I SOGGETTI IRPEF 4) LAVORO AUTONOMO 5) CENSURE DI LEGITTIMITA") Indice 1) IL REGIME DEL DOPPIO BINARIO 2) LE REGOLE PER I SOGGETTI IRES 3) LE REGOLE PER I SOGGETTI IRPEF 4) LAVORO AUTONOMO 5) CENSURE DI LEGITTIMITA IL REGIME DEL DOPPIO BINARIO SOGGETTI PASSIVI IRPEF

Indice 1) IL REGIME DEL DOPPIO BINARIO 2) LE REGOLE PER I SOGGETTI IRES 3) LE REGOLE PER I SOGGETTI IRPEF 4) LAVORO AUTONOMO 5) CENSURE DI LEGITTIMITA IL REGIME DEL DOPPIO BINARIO SOGGETTI PASSIVI IRPEF

La gestione dinamica della liquidità per le imprese: aspetti fiscali. Francesco Nobili AcomeA Banco Desio Milano, 21 febbraio 2019

La gestione dinamica della liquidità per le imprese: aspetti fiscali Francesco Nobili AcomeA Banco Desio Milano, 21 febbraio 2019 Sommario 1. Aspetti di carattere generale 2. Imposte dirette 3. ACE 4.

La gestione dinamica della liquidità per le imprese: aspetti fiscali Francesco Nobili AcomeA Banco Desio Milano, 21 febbraio 2019 Sommario 1. Aspetti di carattere generale 2. Imposte dirette 3. ACE 4.

IRAP: nuove modalità di calcolo della base imponibile per le società di persone e le imprese individuali

IRAP: nuove modalità di calcolo della base imponibile per le società di persone e le imprese individuali di Sonia Cascarano Pubblicato il 17 novembre 2008 le risultanze di bilancio devono essere assunte

IRAP: nuove modalità di calcolo della base imponibile per le società di persone e le imprese individuali di Sonia Cascarano Pubblicato il 17 novembre 2008 le risultanze di bilancio devono essere assunte

DICHIARAZIONE DEI REDDITI

DICHIARAZIONE DEI REDDITI PROSPETTI PARTICOLARI IN DICHIARAZIONE Per qualsiasi chiarimento, anche successivamente al nostro incontro, i miei numeri sono: Studio 075 5000851 Cellulare 337 651991 RATIO DELLA

DICHIARAZIONE DEI REDDITI PROSPETTI PARTICOLARI IN DICHIARAZIONE Per qualsiasi chiarimento, anche successivamente al nostro incontro, i miei numeri sono: Studio 075 5000851 Cellulare 337 651991 RATIO DELLA

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 223 12.07.2016 Unico SC 2016: calcolo interessi passivi A cura di Devis Nucibella Categoria: Ires Sottocategoria: Determinazione del reddito Il

Fiscal News La circolare di aggiornamento professionale N. 223 12.07.2016 Unico SC 2016: calcolo interessi passivi A cura di Devis Nucibella Categoria: Ires Sottocategoria: Determinazione del reddito Il

CIRCOLARE N. 36/E. Roma, 16 luglio 2009

CIRCOLARE N. 36/E Direzione Centrale Normativa e Contenzioso Roma, 16 luglio 2009 OGGETTO: Articolo 1, commi 50 e 51 della legge 24 dicembre 2007, n. 244 Modifiche alla determinazione della base imponibile

CIRCOLARE N. 36/E Direzione Centrale Normativa e Contenzioso Roma, 16 luglio 2009 OGGETTO: Articolo 1, commi 50 e 51 della legge 24 dicembre 2007, n. 244 Modifiche alla determinazione della base imponibile

Raccordo civilistico-fiscale delle principali voci di bilancio (check list)

") Raccordo civilistico-fiscale delle principali voci di bilancio (check list) Valore della produzione Ricavi delle vendite e delle prestazioni (A.1) Ricavi di vendita Resi, sconti e abbuoni Clausole INCOTERMS

Raccordo civilistico-fiscale delle principali voci di bilancio (check list) Valore della produzione Ricavi delle vendite e delle prestazioni (A.1) Ricavi di vendita Resi, sconti e abbuoni Clausole INCOTERMS

DICHIARAZIONE DEI REDDITI 2014

DICHIARAZIONE DEI REDDITI 2014 Rivalutazione dei beni d impresa: effetti immediati e futuri con particolare riguardo alle società di comodo ANTONIO GRASSO 14 maggio 2014 - Auditorium San Fedele Rivalutazione

DICHIARAZIONE DEI REDDITI 2014 Rivalutazione dei beni d impresa: effetti immediati e futuri con particolare riguardo alle società di comodo ANTONIO GRASSO 14 maggio 2014 - Auditorium San Fedele Rivalutazione

SOCIETA DI COMODO. Venerdì 6 Luglio Trieste

SOCIETA DI COMODO E ALTRE NOVITA FISCALI Venerdì 6 Luglio 2012 - Trieste PERDITE FISCALI Norma in vigore dal 2010 2 NUOVO REGIME delle PERDITE FISCALI IRES Contrasto alle imprese in perdita sistemica -

SOCIETA DI COMODO E ALTRE NOVITA FISCALI Venerdì 6 Luglio 2012 - Trieste PERDITE FISCALI Norma in vigore dal 2010 2 NUOVO REGIME delle PERDITE FISCALI IRES Contrasto alle imprese in perdita sistemica -

REDDITI SP ADEMPIMENTO " NOVITÀ " La Legge di bilancio per il 2017 ha confermato la riapertura dell assegnazione -

Redditi SP: assegnazione e cessione agevolata dei beni ai soci di Paolo Monarca e Paola Zanaboni - Studio Tarantino Cremona Monarca & Associati - Dottori Commercialisti in Milano ADEMPIMENTO " FISCO Le

Redditi SP: assegnazione e cessione agevolata dei beni ai soci di Paolo Monarca e Paola Zanaboni - Studio Tarantino Cremona Monarca & Associati - Dottori Commercialisti in Milano ADEMPIMENTO " FISCO Le

Piercarlo Bausola (Dottore Commercialista in Torino) I redditi d impresa

I redditi d impresa") Piercarlo Bausola (Dottore Commercialista in Torino) I redditi d impresa 1 Principio di cassa obbligatorio per semplificati L art. 1, commi da 17 a 23 della L. 11.12.2016 n. 232 (Legge di Bilancio 2017)

Piercarlo Bausola (Dottore Commercialista in Torino) I redditi d impresa 1 Principio di cassa obbligatorio per semplificati L art. 1, commi da 17 a 23 della L. 11.12.2016 n. 232 (Legge di Bilancio 2017)

SOCIETA «DI COMODO»: RIFLESSIONI FLASH. Roberto Politi - 6 dicembre 2013

SOCIETA «DI COMODO»: RIFLESSIONI FLASH Roberto Politi - 6 dicembre 2013 roberto.politi@libero.it CAUSE DI ESCLUSIONE: LE START-UP INNOVATIVE Escluse dall applicazione della normativa sia per quanto riguarda

SOCIETA «DI COMODO»: RIFLESSIONI FLASH Roberto Politi - 6 dicembre 2013 roberto.politi@libero.it CAUSE DI ESCLUSIONE: LE START-UP INNOVATIVE Escluse dall applicazione della normativa sia per quanto riguarda

Tassazione agevolata del reddito corrispondente agli utili reinvestiti per l acquisizione

3745 - Tassazione agevolata del reddito corrispondente agli utili reinvestiti per l acquisizione di beni mat Fonte: Il Commerciliasta Telematico Tassazione agevolata del reddito corrispondente agli utili

3745 - Tassazione agevolata del reddito corrispondente agli utili reinvestiti per l acquisizione di beni mat Fonte: Il Commerciliasta Telematico Tassazione agevolata del reddito corrispondente agli utili

La Legge Finanziaria 2007 Aspetti Fiscali

La Legge Finanziaria 2007 Aspetti Fiscali APINDUSTRIA LEGNAGO 24 Gennaio 2007 Relatori: Dott. Vittore Cacciatori Dott. Eugenio Salvi Studio Legale Associato - NCTM REDDITO D IMPRESA REGIME AUTOVEICOLI

La Legge Finanziaria 2007 Aspetti Fiscali APINDUSTRIA LEGNAGO 24 Gennaio 2007 Relatori: Dott. Vittore Cacciatori Dott. Eugenio Salvi Studio Legale Associato - NCTM REDDITO D IMPRESA REGIME AUTOVEICOLI

SOCIETÀ DI COMODO Novità della manovra di Ferragosto (D.L. 138/2011) Dott.ssa Giovanna Castelli 1

Dott.ssa Giovanna Castelli 1") SOCIETÀ DI COMODO Novità della manovra di Ferragosto (D.L. 138/2011) Dott.ssa Giovanna Castelli 1 SOCIETÀ DI COMODO - NUOVO PRESUPPOSTO (D.L. 138/2011 art. 2, commi 36-decies, 36-undecies, 36-duodecies)

SOCIETÀ DI COMODO Novità della manovra di Ferragosto (D.L. 138/2011) Dott.ssa Giovanna Castelli 1 SOCIETÀ DI COMODO - NUOVO PRESUPPOSTO (D.L. 138/2011 art. 2, commi 36-decies, 36-undecies, 36-duodecies)

IMPOSTE DIRETTE. Stefano Spina

IMPOSTE DIRETTE Stefano Spina ASSEGNAZIONE: BASE IMPONIBILE VALORE NORMALE - COSTO = STORICO BASE IMPONIBILE BASE IMPONIBILE IMPOSTA SOSTITUTIVA IIDD/IRAP 8% 10,5% se società di comodo 2 VALORE DEGLI IMMOBILI

IMPOSTE DIRETTE Stefano Spina ASSEGNAZIONE: BASE IMPONIBILE VALORE NORMALE - COSTO = STORICO BASE IMPONIBILE BASE IMPONIBILE IMPOSTA SOSTITUTIVA IIDD/IRAP 8% 10,5% se società di comodo 2 VALORE DEGLI IMMOBILI

Novità con esempi. Quadro RU 1) la «Tremonti quater»

la «Tremonti quater»") Novità con esempi Quadro RU 1) la «Tremonti quater» 1) La «Tremonti quater» 86 TREMONTI QUATER Gli investimenti in particolari beni ammortizzabili (individuati con riferimento alla classificazione ATECO)

Novità con esempi Quadro RU 1) la «Tremonti quater» 1) La «Tremonti quater» 86 TREMONTI QUATER Gli investimenti in particolari beni ammortizzabili (individuati con riferimento alla classificazione ATECO)

Su questo concetto si potrebbero aprire diversi scenari interpretativi oggetto di molti contenziosi con l Agenzia delle Entrate.

IRAP 2013: cosa c'è di nuovo? Andrea Sergiacomo Il modello IRAP 2013, è destinato ad accogliere le nuove deduzioni per le imprese che assumono a tempo indeterminato lavoratrici e under 35, aumentate nel

IRAP 2013: cosa c'è di nuovo? Andrea Sergiacomo Il modello IRAP 2013, è destinato ad accogliere le nuove deduzioni per le imprese che assumono a tempo indeterminato lavoratrici e under 35, aumentate nel

Fiscal Approfondimento

Fiscal Approfondimento Il Focus di qualità N. 21 06.05.2014 Immobili e società di comodo Categoria: Dichiarazione Sottocategoria: Unico La disciplina delle società di comodo rappresenta spesso un grande

Fiscal Approfondimento Il Focus di qualità N. 21 06.05.2014 Immobili e società di comodo Categoria: Dichiarazione Sottocategoria: Unico La disciplina delle società di comodo rappresenta spesso un grande

Circolare n. 3. del 18 gennaio Legge Finanziaria 2008 (L n. 244) - Principali novità in materia di IRAP INDICE

- Principali novità in materia di IRAP INDICE") Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 3 del 18 gennaio 2008 Legge Finanziaria 2008 (L. 24.12.2007

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 3 del 18 gennaio 2008 Legge Finanziaria 2008 (L. 24.12.2007

Il calcolo del test di operatività per le società di comodo

Il calcolo del test di operatività per le società di comodo 1 PREMESSA Il co. 15 dell art. 35 del DL 223/2006 (convertito con modificazioni nella L. 248/2006) e il co. 109 dell articolo unico della L.

Il calcolo del test di operatività per le società di comodo 1 PREMESSA Il co. 15 dell art. 35 del DL 223/2006 (convertito con modificazioni nella L. 248/2006) e il co. 109 dell articolo unico della L.

CONTROLLI FISCALI DI BILANCIO. Descrizione Verifiche Sì No

CONTROLLI FISCALI DI BILANCIO Principi generali Valore delle immobilizzazioni Ammortamento Insussistenze e sopravvenienze su cespiti I componenti positivi e negativi sono stati imputati al conto economico

CONTROLLI FISCALI DI BILANCIO Principi generali Valore delle immobilizzazioni Ammortamento Insussistenze e sopravvenienze su cespiti I componenti positivi e negativi sono stati imputati al conto economico

La determinazione delle imposte e le dichiarazioni fiscali

La determinazione delle imposte e le dichiarazioni fiscali Convegno del 7 dicembre 2010 Dott. Paolo Bramante Il reddito complessivo degli ENC ART 143, comma1, T.U.I.R. Fondiari Di capitale D impresa Diversi

La determinazione delle imposte e le dichiarazioni fiscali Convegno del 7 dicembre 2010 Dott. Paolo Bramante Il reddito complessivo degli ENC ART 143, comma1, T.U.I.R. Fondiari Di capitale D impresa Diversi

Schema di stato patrimoniale ai sensi dell art c.c.

Schema di stato patrimoniale ai sensi dell art. 2424 c.c. ATTIVO PASSIVO A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con

Schema di stato patrimoniale ai sensi dell art. 2424 c.c. ATTIVO PASSIVO A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con

Indice PARTE PRIMA L ASSEGNAZIONE DEI BENI AI SOCI 1. ASSEGNAZIONE DEI BENI AI SOCI E RIDUZIONE DEL PATRIMONIO NETTO DELLA SOCIETÀ...

PROFILO DELL AUTORE... 3 PRESENTAZIONE... 11 PARTE PRIMA L ASSEGNAZIONE DEI BENI AI SOCI 1. ASSEGNAZIONE DEI BENI AI SOCI E RIDUZIONE DEL PATRIMONIO NETTO DELLA SOCIETÀ... 15 1. La natura delle operazioni

PROFILO DELL AUTORE... 3 PRESENTAZIONE... 11 PARTE PRIMA L ASSEGNAZIONE DEI BENI AI SOCI 1. ASSEGNAZIONE DEI BENI AI SOCI E RIDUZIONE DEL PATRIMONIO NETTO DELLA SOCIETÀ... 15 1. La natura delle operazioni

La maggiorazione IRES si applica sia alle società non operative che alle società in perdita sistemica

SOCIETA DI COMODO: NUOVI CHIARIMENTI SULLA MAGGIORAZIONE IRES a cura di Giancarlo Falco Centro Studi Consulta Premessa Con la circolare 3/E del 4 marzo l Agenzia quote di partecipazione in società di persone

SOCIETA DI COMODO: NUOVI CHIARIMENTI SULLA MAGGIORAZIONE IRES a cura di Giancarlo Falco Centro Studi Consulta Premessa Con la circolare 3/E del 4 marzo l Agenzia quote di partecipazione in società di persone