PRESENTAZIONE DEL CORSO. Elementi di Economia ed Estimo (Parte di Estimo)

|

|

|

- Gianpaolo Foti

- 7 anni fa

- Visualizzazioni

Transcript

1 PRESENTAZIONE DEL CORSO Elementi di Economia ed Estimo (Parte di Estimo) 1

2 Economia ed Estimo (parte di Estimo) Programma Materiale didattico Manuale di Estimo 2 Ed. V. Gallerani, McGraw-Hill, 2010 Presentazioni delle lezioni 2

3 PROGRAMMA ESTIMO I capitoli da studiare Parte I - Il metodo estimativo 1. Contenuti, scopi e metodi dell Estimo Parte II - Estimo rurale 2. Stima dei fondi rustici 3. Stima dei fabbricati rurali Parte III - Estimo civile 8. Stima dei fabbricati ca destinazione residenziale 9. Stima di fabbricati a destinazione terziaria e produttiva 10. Stima delle aree edificabili e del diritto di superficie Parte IV - Estimo legale 11. Consulenza tecnica e arbitrato 12. Stime inerenti alle espropriazioni per pubblica utilità Parte VI - Catasto 25. Catasto terreni (lettura) 26. Catasto fabbricati (lettura) Parte VII -Calcolo finanziario 27. Elementi di calcolo finanziario 3

4 Il testo: indice Parte 1 - Metodo estimativo 1) Contenuti, scopi e metodi dell Estimo Parte 2 - Estimo rurale 2) Stima dei fondi rustici 3) Stima dei fabbricati rurali 4) Stima delle colture arboree da frutto 5) Stima dei boschi 6) Stima dei frutti pendenti 7) Stima dell azienda agraria Parte 3 - Estimo civile 8) Stima dei fabbricati a destinazione residenziale 9) Stima dei fabbricati a destinazione terziaria e produttiva 10) Stima delle aree fabbricabili Parte 4 - Estimo legale 11) Consulenza tecnica e arbitrato 12) Stime inerenti alle espropriazioni per pubblica utilità 13) Servitù prediali 14) Valutazione dei miglioramenti fondiari 15) Diritto di usufrutto e di nuda proprietà 16) Stima dei danni 17) Stime cauzionali 18) Stime inerenti alle successioni e divisioni Parte 5 - Estimo ambientale 19) Valore economico totale, esternalità, beni pubblici 20) Criteri e metodi di valutazione dei beni ambientali 21) Valutazione del danno ambientale 22) Valutazione di impatto ambientale e valutazione ambientale strategica Parte 6 - Valutazione dei progetti 23) Valutazione privata degli investimenti 24) Valutazione pubblica degli investimenti Parte 7 - Catasto 25) Catasto terreni 26) Catasto fabbricati Parte 8 - Calcolo finanziario 27) Elementi di calcolo finanziario 4

5 Capitolo 1 Contenuti, scopi e metodi dell Estimo 5

6 1.1 Contenuti e scopi Definizione di Estimo L Estimo riguarda la valutazione in termini monetari, dei beni immobili, terreni e fabbricati, per determinate necessità pratiche Il temine ESTIMO sta a indicare sia la disciplina scientifica, sia l attività professionale 6

7 1.1 Contenuti e scopi Scopi della stima TRASFERIMENTI VALUTAZIONI DEL PATRIMONIO CONTROVERSIE E INDENNIZZI Compravendite Conferimenti patrimoniali in società Successioni e divisioni Indennità di espropriazione e servitù Fusioni e scissioni Valori cauzionali per finanziamenti Imponibili fiscali Valori assicurati Comunicazione ai mercati Indennizzi per danni Indennità di miglioramento Controversie per inadempienze contrattuali 7 Controversie di diritto di famiglia

8 8

9 9

10 1.2 il metodo estimativo 10

11 1.2 Metodo estimativo i criteri di stima Data la grande differenziazione dei beni immobili e le scarse compravendite, i prezzi dei beni immobili non sono manifesti in modo chiaro e univoco l Estimo ha elaborato specifici schemi logici, denominati criteri di stima che si basano sulla comparazione con i prezzi di mercato di beni simili a quelli oggetto di stima con beni che con questi hanno una relazione funzionale 11

12 1.2 Metodo estimativo definizione di criterio di stima Per criterio s intende il modello o schema generale da seguire per lo svolgimento della stima La scelta del criterio dipende da: scopo (quesito di stima) caratteristiche tecniche, economiche e giuridiche del bene disponibilità di informazioni di mercato 12

13 1.2 Metodo estimativo classificazione dei criteri di stima comparazione con i prezzi di mercato capitalizzazione dei redditi costo di produzione costo di surrogazione Criteri AUTONOMI O PRINCIPALI: utilizzano percorsi logici alternativi tra loro valore di trasformazione valore complementare Criteri DERIVATI: sono combinazioni dei criteri principali 13

14 1.2 Metodo estimativo classificazione dei criteri di stima I criteri derivati si ottengono dalla combinazione dei criteri principali. Una stima richiede sempre il riferimento a dati economici, quali prezzi di mercato redditi costi L applicazione dei criteri di stima presuppone una robusta conoscenza del bene dal punto di vista Tecnico Economico Legislativo 14

15 1.3 il criterio della comparazione con i prezzi di mercato 15

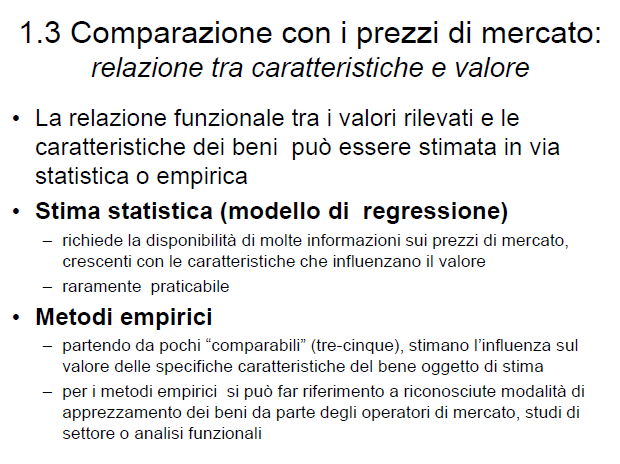

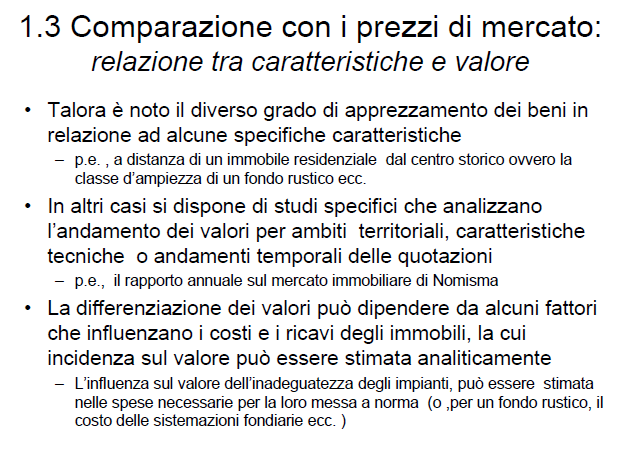

16 1.3 Comparazione con i prezzi di mercato Il significato Questo criterio è basato sulla relazione funzionale tra il valore di mercato del bene oggetto di stima e le sue caratteristiche Tale relazione è costruita mediante la rilevazione dei prezzi di mercato di beni simili 16

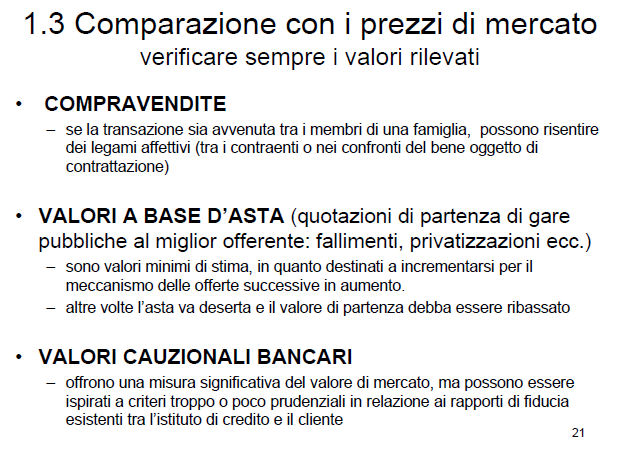

17 1.3 Comparazione con i prezzi di mercato: prezzo e valore di mercato Perché il prezzo di due abitazioni, del tutto simili, può variare moltissimo? Transazione tra famigliari o tra estranei Urgenza a vendere o no Dilazione nel tempo dei pagamenti Il prezzo contingente delle due abitazione può essere differente, ma il valore di mercato è lo stesso 17

18 1.3 Comparazione con i prezzi di mercato una definizione di valore di mercato Quando il committente di una stima chiede di stimare il valore di mercato, intende il più probabile prezzo, al quale un immobile può essere compravenduto, espresso in contanti, alla data della stima, posto che acquirente e venditore operino in modo indipendente e nel proprio interesse, dopo un adeguata attività di marketing, svolta con eguale capacità (standard Internazionale di valutazione 2077-s.1) 18

19 1.3 Comparazione con i prezzi di mercato I requisiti Si può utilizzare il criterio nei casi in cui: esistano beni con caratteristiche simili al bene oggetto di stima si siano verificate compravendite in epoca prossima alla data di stima il perito possa accedere alle informazioni relative ai prezzi di compravendita pattuiti 19

20 1.3 Comparazione con i prezzi di mercato Le fasi della valutazione individuazione del segmento di mercato rilevazione di valori di mercato dei beni compresi nello specifico segmento di mercato determinazione mediante comparazione del valore di stima 20

21 1.3 Comparazione con i prezzi di mercato Il segmento di mercato Per segmento di mercato si intende l insieme di beni, omogenei per caratteristiche tecniche, operatori di mercato e pratiche commerciali ESEMPI DI SEGMENTI Immobili a uso abitativo Centro storico Semiperiferia Periferia Fondi rustici Pianura Collina Montagna 21

22 22

23 23

24 24

25 25

26 26

27 27

28 28

29 29

30 30

31 31

32 1.3 Comparazione con i prezzi di mercato: il processo di comparazione Il valore si ottiene dalla moltiplicazione: V = quantità * valore unitario Ogni tipologia di bene ha la sua propria unità di misura 32

33 1.3 Comparazione con i prezzi di mercato: le unità di misura o mc (fabbricati); (garage, rimessaggi, porti); 33

34 1.4 il criterio della capitalizzazione dei redditi futuri 34

35 35

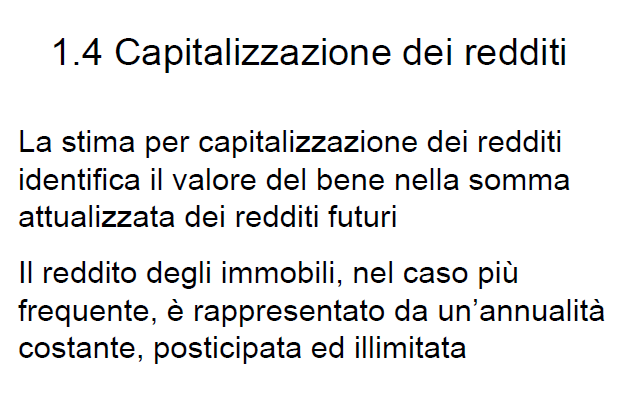

36 1.4 Capitalizzazione dei redditi Accumulazione, al momento della stima, dei redditi futuri che il bene è in grado di fornire Nel caso in cui i redditi siano costanti e illimitati nel tempo (capitalizzazione vera e propria): V R / r dove: V = valore di capitalizzazione; R = reddito annuo; r = saggio di capitalizzazione (o Cap rate) 36

37 1.4 Capitalizzazione dei redditi Accumulazione, al momento della stima, dei redditi futuri che il bene è in grado di fornire Nel caso in cui i redditi siano variabili e limitati nel tempo (attualizzazione di flussi di cassa DCF: discounted cash flow): VAN E i Ui n i 0 dove: VAN= valore attuale netto (net present value) E i = entrate all anno i U i = uscite all anno i n = orizzonte temporale i = anno i-esimo 37 1 i q

38 1.4 Capitalizzazione dei redditi Presupposti: Capacità di fornire redditi autonomamente (o di isolare i redditi forniti) Disponibilità di dati di base Conoscenza del saggio di capitalizzazione per legge o consuetudine per analisi razionale per confronto con investimenti alternativi 38

39 1.4 Capitalizzazione dei redditi La stima per capitalizzazione determina il valore del bene come un multiplo del suo reddito. Caso A R = 400 r = 5% ovvero 5 / 100 ovvero 0,05 V = 400 / (5 / 100) = 400 (100 / 5) = = Il valore ( 8.000) è pari a 20 volte il reddito ( 400). Caso B R = 400 r = 2% ovvero 2 / 100 ovvero 0,02 V = 400 / (2 / 100) = 400 (100 / 2) = = Il valore ( ) è pari a 50 volte il reddito ( 400). 39

40 1.4 Capitalizzazione dei redditi Le fasi della valutazione determinazione del reddito determinazione del saggio di capitalizzazione calcolo del valore 40

41 1.4 Capitalizzazione dei redditi determinazione del reddito: procedimenti mediante bilanci preventivi differenza tra ricavi e costi di gestione del bene all estimatore non è richiesto di prevedere il futuro, ma di rilevare le aspettative degli operatori, che sono basate sull osservazione del recente passato e sulle conoscenze disponibili al momento della stima. la redditività dei beni dipende da sviluppi della tecnologia andamento del mercato cambiamenti degli assetti istituzionali 41

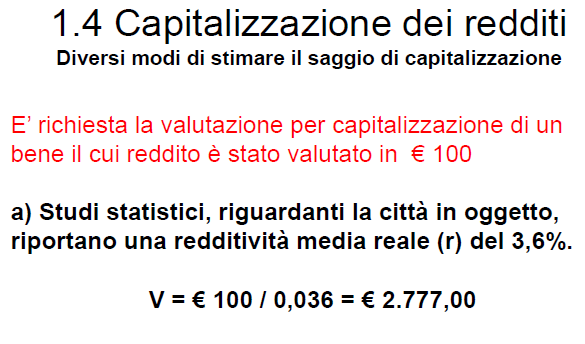

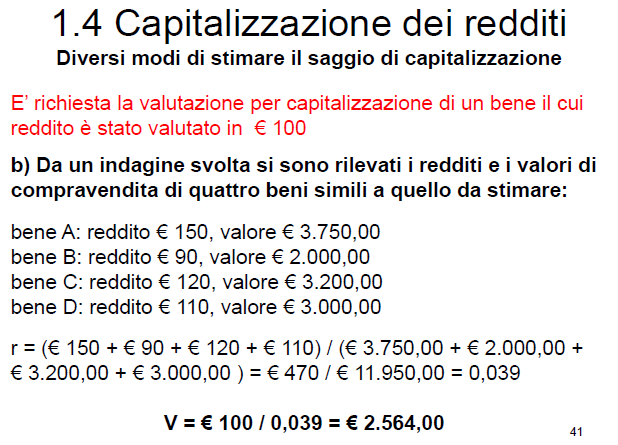

42 1.4 Capitalizzazione dei redditi determinazione del saggio: generalità Esprime la redditività del bene e deve tenere conto della rischiosità della gestione Può essere ricavato da statistiche relative ai diversi settori (fondi agricoli a diversa destinazione, fabbricati a diverso uso) In assenza di informazioni, può essere ricavato da indagini specifiche, che rilevano i prezzi e i redditi di beni simili - procedura complessa e laboriosa: presuppone la conoscenza dei prezzi di compravendita di beni confrontabili e per ciascuno di essi richiede la determinazione del reddito. Spesso si fa riferimento ai rendimenti degli investimenti finanziari (titoli di stato, obbligazioni, certificati di credito), il cui rendimento è fissato sul valore di emissione 42

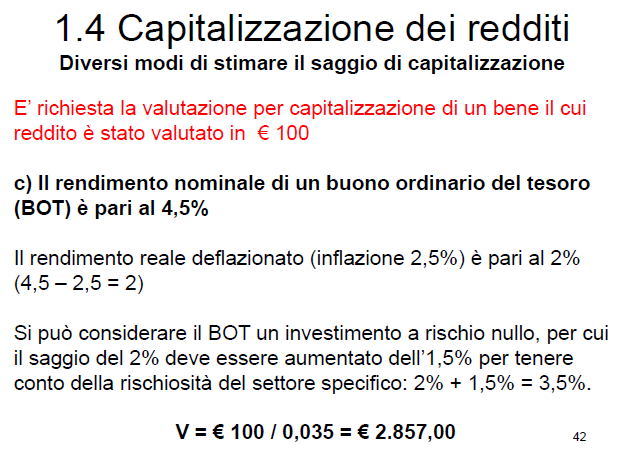

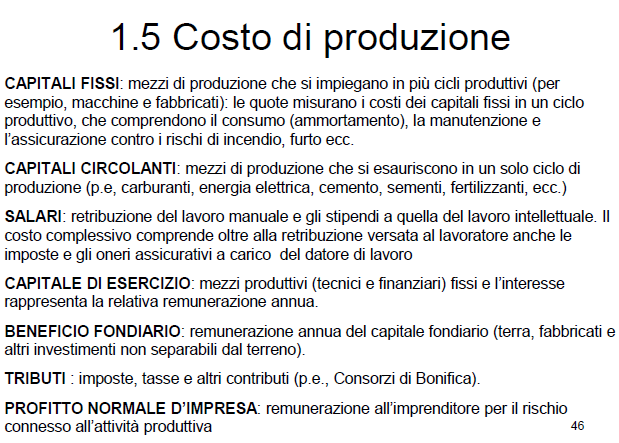

43 1.4 Capitalizzazione dei redditi determinazione del saggio: l inflazione I rendimenti degli investimenti finanziari sono nominali e non reali, vale a dire sono al lordo dell inflazione Il rendimento reale del titolo risulta in via approssimata pari alla differenza tra il saggio di rendimento nominale e il saggio di inflazione ESEMPIO: se l investimento ha un rendimento nominale del 4,5% e l inflazione annua è pari al 2%, il rendimento reale è pari a: 4,5% 2% = 2,5% Il rendimento del 2% serve a mantenere invariato, in termini di potere di acquisto, il valore del capitale iniziale e solo il 2,5% rappresenta il rendimento effettivo del titolo 43

44 1.4 Capitalizzazione dei redditi determinazione del saggio: la rischiosità Ogni investimento finanziario è caratterizzato da uno specifico grado di rischio È quindi necessario adeguare il saggio di rendimento dell investimento finanziario rilevato alla rischiosità del bene oggetto di stima Nella pratica, spesso si fa riferimento a: investimenti finanziari a rischiosità nulla o molto bassa, come per esempio i titoli di stato emessi da Paesi con economie solide (Unione Europea, Svizzera, USA); il saggio così definito viene maggiorato di un entità variabile in relazione alle caratteristiche di rischiosità specifiche del bene da stimare 44

45 45

46 46

47 47

48 1.4 Capitalizzazione dei redditi V R / calcolo del valore r dove: V = valore di capitalizzazione; R = reddito annuo; r = saggio di capitalizzazione (o Cap rate) Il valore ottenuto dalla capitalizzazione del reddito deve essere aggiustato con aggiunte e detrazioni, che tengano conto dell età, dello stato di manutenzione e di altre specifiche condizioni dell immobile, che influiscono sul valore, ma non sul reddito 48

49 1.5 il criterio del costo di produzione 49

50 1.5 Costo di produzione Somma di tutte le spese che l imprenditore astratto sosterrebbe per produrre il bene Presupposto: possibilità di riproduzione del bene (*) Imprenditore astratto: imprenditore che non apporta alcun fattore di produzione (terra, lavoro, capitale) e che quindi li acquista tutti a prezzi di mercato In altre parole, l imprenditore astratto è quello per il quale il costo contabile corrisponde al costo economico 50

51 1.5 Costo di produzione K Q S Sa St I Bf Tr P dove: K = costo di produzione; Q = quote di ammortamento, manutenzione e assicurazione dei capitali fissi; S = spese per l acquisto dei capitali circolanti; Sa = salari; St = stipendi; I = interessi sul capitale di esercizio; Bf = beneficio fondiario (prezzo d uso del capitale fondiario); Tr = tributi; P = profitto normale d impresa (compenso per un normale rischio d impresa) 51

52 52

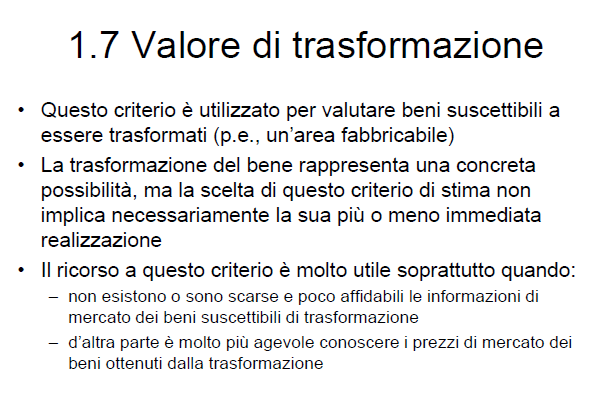

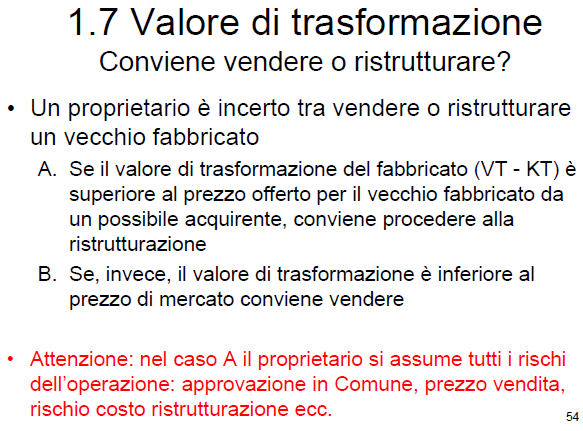

53 1.5 Costo di produzione Le fasi della valutazione analisi tecnica del processo produttivo, che perviene alla quantificazione dei fattori produttivi impiegati analisi di mercato volta alla determinazione dei relativi prezzi calcolo del costo come sommatoria delle quantità per i prezzi 53

54 1.9 il criterio del costo di surrogazione 54

55 1.6 Costo di surrogazione Si basa sulla determinazione delle spese necessarie per sostituire il bene oggetto di valutazione con un altro o con altri atti a svolgere le medesime funzioni. Consiste nella individuazione dei surrogati e dei relativi prezzi di mercato. 55

56 1.6 Costo di surrogazione È possibile ricorrere a questo criterio quando: mancano prezzi di mercato di riferimento il bene non fornisce un reddito il bene non si presta a essere trasformato Fornisce una misura approssimata del valore del bene, in quanto la surrogabilità ha il significato di non perfetta capacità di sostituzione 56

57 57

58 1.7 il criterio del valore di trasformazione 58

59 59

60 1.7 Valore di trasformazione Differenza tra il valore di mercato dei beni ottenuti dalla trasformazione del bene oggetto di stima e il costo della trasformazione V VT KT dove: V = valore del bene da stimare; VT = valore del bene ottenuto dalla trasformazione; KT = costo della trasformazione. 60

61 1.7 Valore di trasformazione VT (valore di mercato dei beni trasformati) può essere stimato con uno qualsiasi degli altri criteri Stima comparativa, reddituale KT (costo della trasformazione) corrisponde al criterio del costo di produzione, riferito ai beni ottenuti dalla trasformazione non comprende la spesa relativa all impiego del bene oggetto di stima (che è l incognita) Fornisce una misura di quanto un bene può essere valorizzato, mediante la sua trasformazione può essere utilizzato anche per esprimere un giudizio di convenienza all esecuzione della trasformazione 61

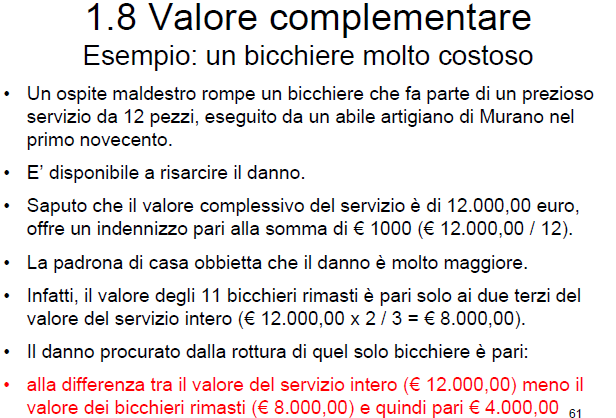

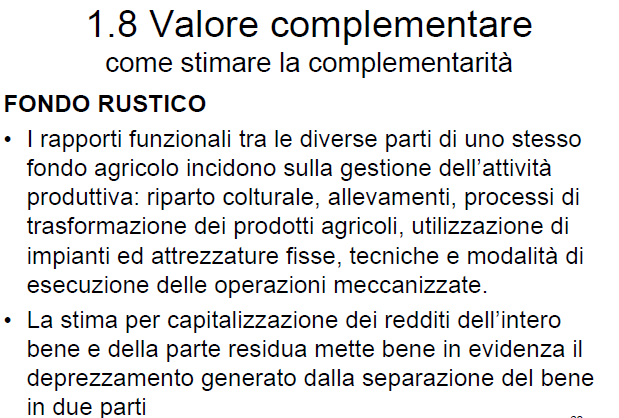

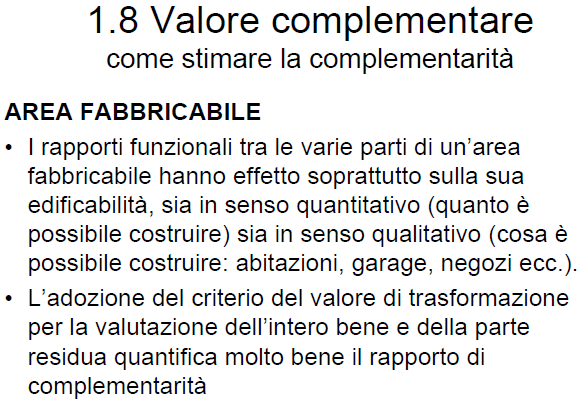

62 62

63 1.7 Valore di trasformazione V VT KT V Vm P V = Valore di trasformazione Vm = Valore di mercato P = Profitto (o perdita) della trasformazione 63

64 64

65 1.7 Valore di trasformazione fasi definizione del progetto o processo di trasformazione determinazione del valore del bene trasformato VT determinazione del costo della trasformazione KT determinazione del valore di trasformazione come differenza tra VT e KT 65

66 66

67 1.8 il criterio del valore complementare 67

68 68

69 1.8 Valore complementare V VC VR dove: V = valore del bene da stimare; VC = valore complessivo del bene; VR 69 = valore della parte residua.

70 Quanto vale il bicchiere rotto? 70

71 71

72 72

73 73

74 74

75 1.9 il procedimento di stima 75

76 1.9 Il procedimento di stima I criteri di stima sono generali, non indicano operativamente come fare la stima Scopo del procedimento di stima è di scomporre il criterio in un insieme di dati elementari tra loro connessi da relazioni logico-matematiche I dati elementari non possono essere ulteriormente spiegati o giustificati dati elementari di fatto (descritti da documentazione, per esempio catastale, o misurati ad hoc dall estimatore) dati elementari ipotetici (stimati dall estimatore) 76

77 1.9 La scelta del procedimento di stima Anche la scelta del procedimento dipende da scopo, caratteristiche e disponibilità di informazioni Un criterio di stima può ammettere più procedimenti, i cui risultati possono essere utilizzati per una reciproca conferma Procedimenti sommari sintetici analitici 77

78 1.9 Esempio diversi gradi di analiticità dei procedimenti di stima Valutazione di un fabbricato - criterio di stima: costo di costruzione Procedimento sommario Si stima il fabbricato a corpo in ,00 Procedimento sintetico Consistenza dell edificio m Costo unitario di costruzione /m ,00 Costo totale ,00 Procedimento analitico Si procede alla valutazione del costo analizzando le singole fasi costruttive (fondazioni, opere in muratura, finiture, impianti ecc.) 78

79 1.9 dal criterio al procedimento: scomposizione del criterio in dati elementari dato elementare A CRITERIO DI STIMA dato elementare B VALORE STIMATO dato elementare C PROCEDIMENTO 79

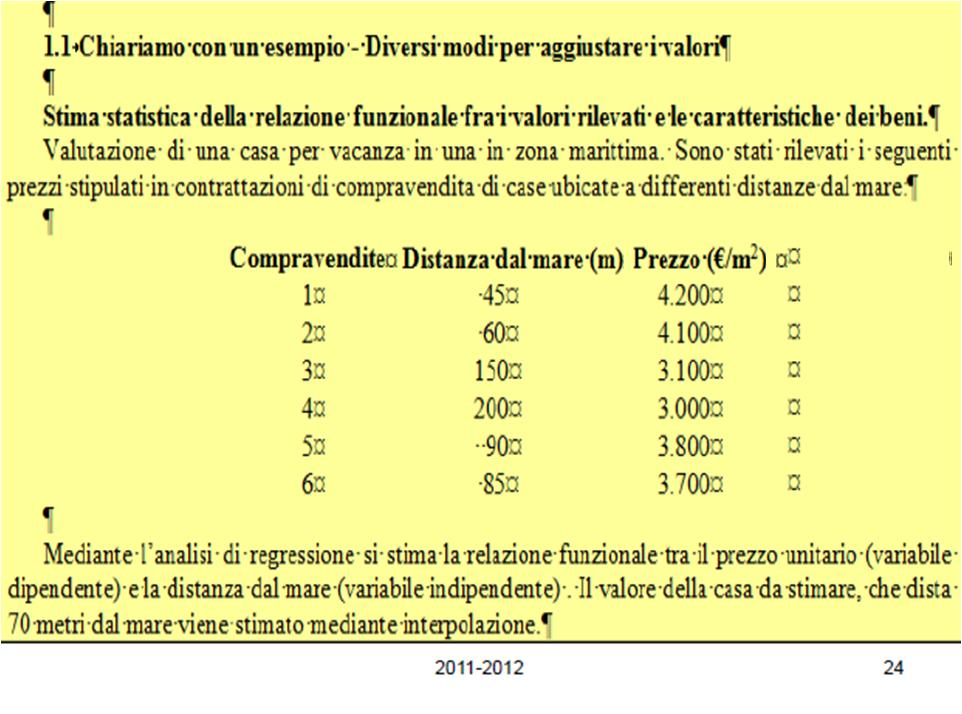

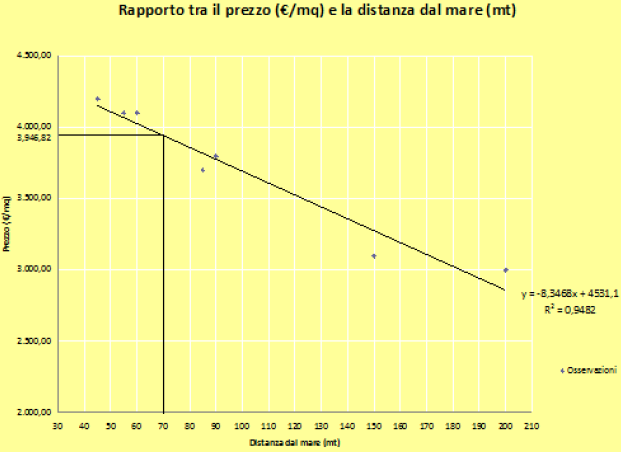

80 1.9 Esempio dati di fatto e ipotetici L abitazione oggetto di stima è ubicata all ultimo piano di un palazzo di sei piani e misura 100 m 2 (dati elementari di fatto). Al secondo piano dello stesso palazzo è stato venduto un appartamento con analoghe caratteristiche al prezzo di /m ,00 (dato elementare di fatto). E noto che nella zona il mercato apprezza maggiormente, nella misura del 20 % (dato elementare ipotetico), le abitazioni ubicate nell ultimo piano per la miglior vista e il minor disturbo arrecato dai vicini. All abitazione oggetto di stima si può pertanto attribuire un valore unitario pari a /m ,00 x 1,2 = /m ,00 V = /m ,00 * 100 m 2 =

81 1.9 dal criterio al procedimento: scomposizione del criterio in dati elementari CRITERIO DI STIMA: comparazione con i prezzi di mercato Appartamento da stimare all ultimo piano (100 m 2 ) Comparabile al 2 piano: /m Apprezzamento del 20% per l ultimo piano VALORE STIMATO: 3.800*1,2*100 = = PROCEDIMENTO: stima sintetica 81

82 1.10 le fasi della stima e la relazione di stima 82

83 1.10 Fasi della stima La valutazione si svolge attraverso le seguenti fasi: analisi del quesito sopralluoghi rilievi e raccolta delle informazioni scelta del criterio definizione del procedimento quantificazione dei dati elementari calcolo del valore 83

84 1.10 Fasi della stima Il quesito di stima Il quesito di stima è la domanda posta dal committente alla quale l estimatore deve dare una risposta Nel quesito deve essere specificata la data di riferimento della stima. La data di riferimento non può essere successiva alla data di esecuzione della stima (sennò si tratta di una previsione e non di una stima) 84

85 1.10 Fasi della stima Raccolta informazioni: descrizione dell immobile Attività di due diligence: Economica Giuridica Tecnica 85

86 1.10 Fasi della stima Raccolta informazioni: aspetti economici Analisi del contesto socio-economico Capacità di produrre reddito 86

87 1.10 Fasi della stima Raccolta informazioni: aspetti giuridici Diritti reali assoluti proprietà Diritti reali parziali di godimento uso usufrutto servitù superficie di garanzia pegno ipoteca 87

88 1.10 Fasi della stima Raccolta informazioni: aspetti tecnici individuazione catastale e di registro (Agenzia del territorio) norme urbanistiche ubicazione destinazione d uso stato di conservazione e manutenzione misurazione tecnica 88

89 1.10 Fasi della stima Raccolta informazioni: catasto Gli immobili (terreni o fabbricati) sono inventariato e descritti all interno del Catasto Fabbricati: Nuovo Catasto Edilizio Urbano NCEU Terreni: Nuovo Catasto Terreni - NCT Il Catasto rileva: possesso destinazione rendita catastale Vedere la parte speciale sul catasto 89

90 1.10 Fasi della stima Raccolta informazioni: conservatoria registri immobiliari Ufficio dell'agenzia del Territorio, dove sono registrati gli atti immobiliari (compravendite, iscrizioni di ipoteche, trascrizione pignoramenti ecc.) Presso l Ufficio è possibile consultare qualsiasi atto immobiliare richiedere le copie degli atti/titoli depositati effettuare la trascrizione di atti richiedere certificati ipotecari ventennali. Informazioni rilevabili: generalità dei proprietari estremi del titolo di proprietà eventuali azioni legali pendenti presenza di diritti e servitù di terzi presenza di ipoteche Vedere la parte speciale sul catasto 90

91 1.10 Fasi della stima Raccolta informazioni: norme urbanistiche Inquadramento della situazione urbanistica Piano di inquadramento Piano regolatore generale (destinazioni d uso del suolo, limiti ed i vincoli dell attività edificatoria, modalità comunali di rilascio di concessioni ad edificare) Piani esecutivi o attuativi Regolamento edilizio Manufatto esistente: Corrispondenza con le previsioni di utilizzo previsto dagli strumenti urbanistici Corrispondenza con le licenze edificatorie concesse dall Amm.Pubblica Prospettive di utilizzo del manufatto Trasformazioni d uso Area : Destinazione prevista Possibilità edificatoria (Volumetria, Sup. coperta, Sup. lorda di pavimento) Quale stato dell iter urbanistico è stato raggiunto 91

92 1.10 Fasi della stima Raccolta informazioni: ubicazione e specifiche tecniche Ubicazione Localizzazione Contesto circostante (tipologie di immobili) Presenza di servizi Fattori migliorativi / peggiorativi Presenza di infrastrutture Specifiche tecniche Destinazione d uso Numero di piani Struttura portante Forma del corpo di fabbrica Anno di costruzione Eventuali ampliamenti Finiture Impianti meccanici Impianti elettrici 92

93 1.10 Fasi della stima Raccolta informazioni: Stato di conservazione e utilizzo Stato di conservazione Manutenzioni edili Impianti meccanici Impianti elettrici Corrente utilizzo Libero Occupato Parzialmente occupato 93

94 1.10 Fasi della stima la scelta del criterio di stima un esempio Rapporti Economico- Giuridici Dati Elementari Fornisce un reddito autonomo (capannone industriale) È complementare all attività agricola (stalla) Non è utilizzabile nello stato in cui si trova, ma si presta a una trasformazione (vecchio fienile) Sono noti i prezzi di mercato di fabbricati comparabili Comparazione p.m. Capitalizzazione redditi Comparazione p.m. Costo di produzione Comparazione p.m. Valore di trasformazione Costo di produzione Non sono noti i prezzi di mercato di fabbricati comparabili Capitalizzazione redditi Costo di produzione Costo di produzione Valore di trasformazione 94

95 1.10 Fasi della stima la scelta del criterio di stima un esempio Rapporti Economico- Giuridici Fornisce un reddito autonomo (capannone industriale) È complementare all attività agricola (stalla) Non è utilizzabile nello stato in cui si trova, ma si presta a una trasformazione Dati Elementari (vecchio fienile) Sono noti i prezzi di mercato di fabbricati comparabili Comparazione p.m. Capitalizzazione redditi Comparazione p.m. Costo di produzione Comparazione p.m. Valore di trasformazione Costo di produzione Non sono noti i prezzi di mercato di fabbricati comparabili Capitalizzazione redditi Costo di produzione Costo di produzione Valore di trasformazione 95

96 1.10 Relazione di stima Uno schema generale di relazione di stima Quesito di stima Descrizione dei beni oggetto di stima Criterio e procedimenti di stima Quantificazione dei dati elementari Operazioni di calcolo Sintesi 96

97 1.10 Esempio schematico di stima La valutazione di un capannone Scelta del criterio e del procedimento Criterio del costo di costruzione Procedimento di stima sintetico per valori unitari Misura dei dati di fatto Consistenza del capannone m Stima dei dati ipotetici Costo unitario del capannone /m Calcoli Valore m x / m =

98 1.10 Esempio schematico di stima Una stima sommaria Il sottoscritto Dott. Gilberto Semplici, in adempimento dell incarico affidatogli di valutare il fondo agricolo Cà Bianca, costituito da un unico corpo, di forma regolare, ubicato in comune di Crevalcore (BO), di complessivi ha 12, tenuto conto che, da indagine svolta nella zona, i prezzi di mercato corrisposti di recente per fondi con caratteristiche analoghe risultano in media pari a /ha , stima il fondo in oggetto in ( /ha x ha 12) 98

99 1.11 Etica professionale la bontà della stima dipende in misura rilevante dall autorevolezza dell estimatore l autorevolezza deriva da provate capacità professionali (estimative, tecniche ed economiche) ma anche da riconosciute qualità morali la pratica professionale dell Estimo sovente comporta la formulazione di giudizi caratterizzati da notevole soggettività e che sono destinati a influire su interessi pubblici e privati, spesso di rilevante portata nell Estimo, come nelle altre professioni, la deontologia rappresenta la base imprescindibile di una corretta pratica professionale si vedano i siti degli ordini professionali 99

Elementi di Economia ed Estimo (Parte di Estimo) PRESENTAZIONE DEL CORSO E CAPITOLO 1

PRESENTAZIONE DEL CORSO E CAPITOLO 1") Elementi di Economia ed Estimo (Parte di Estimo) PRESENTAZIONE DEL CORSO E CAPITOLO 1 2014-2015 1 Economia ed Estimo (parte di Estimo) Programma Materiale didattico Manuale di Estimo 2 Ed. V. Gallerani,

Elementi di Economia ed Estimo (Parte di Estimo) PRESENTAZIONE DEL CORSO E CAPITOLO 1 2014-2015 1 Economia ed Estimo (parte di Estimo) Programma Materiale didattico Manuale di Estimo 2 Ed. V. Gallerani,

Elementi di Economia ed Estimo (Parte di Estimo) PRESENTAZIONE DEL CORSO E CAPITOLO 1

PRESENTAZIONE DEL CORSO E CAPITOLO 1") Elementi di Economia ed Estimo (Parte di Estimo) PRESENTAZIONE DEL CORSO E CAPITOLO 1 1 Economia ed Estimo (parte di Estimo) Programma Materiale didattico Manuale di Estimo 2 Ed. V. Gallerani, McGraw-Hill,

Elementi di Economia ed Estimo (Parte di Estimo) PRESENTAZIONE DEL CORSO E CAPITOLO 1 1 Economia ed Estimo (parte di Estimo) Programma Materiale didattico Manuale di Estimo 2 Ed. V. Gallerani, McGraw-Hill,

Capitolo 1. Contenuti, scopi e metodi dell Estimo

Capitolo 1 Contenuti, scopi e metodi dell Estimo 1 Economia ed Estimo (parte di Estimo) Programma Materiale didattico Manuale di Estimo 2 Ed. V. Gallerani, McGraw-Hill, 2010 Presentazioni delle lezioni

Capitolo 1 Contenuti, scopi e metodi dell Estimo 1 Economia ed Estimo (parte di Estimo) Programma Materiale didattico Manuale di Estimo 2 Ed. V. Gallerani, McGraw-Hill, 2010 Presentazioni delle lezioni

PARTE 1 METODO ESTIMATIVO

00Pr_pag_Layout 1 03/12/10 14:11 Pagina VII Indice Prefazione Autori XIV XVI PARTE 1 METODO ESTIMATIVO 1 Capitolo 1 Contenuti, scopi e metodi dell Estimo 3 1.1 Contenuti e scopi 3 1.2 Metodo estimativo:

00Pr_pag_Layout 1 03/12/10 14:11 Pagina VII Indice Prefazione Autori XIV XVI PARTE 1 METODO ESTIMATIVO 1 Capitolo 1 Contenuti, scopi e metodi dell Estimo 3 1.1 Contenuti e scopi 3 1.2 Metodo estimativo:

Prefazione. Parte I Il metodo estimativo 1

00_estimo 11-05-2004 16:55 Pagina VII Prefazione XV Parte I Il metodo estimativo 1 Capitolo 1 Contenuti, scopi e metodi dell Estimo 3 1.1 Contenuti e scopi 3 1.2 Fasi della stima 4 Quesito di stima 4 Criteri

00_estimo 11-05-2004 16:55 Pagina VII Prefazione XV Parte I Il metodo estimativo 1 Capitolo 1 Contenuti, scopi e metodi dell Estimo 3 1.1 Contenuti e scopi 3 1.2 Fasi della stima 4 Quesito di stima 4 Criteri

ESTIMO. Modulo 1. Modulo 2. Estimo generale. U.D. 1 Il significato e le funzioni dell estimo. U.D. 3 Macroestimo. U.D.

Indice Modulo 1 Estimo generale ESTIMO U.D. 1 Il significato e le funzioni dell estimo 1 L estimo 3 1.1 I principi 3 1.2 I beni 3 1.3 Classificazioni dell estimo 3 2 Documento guida: la relazione estimativa

Indice Modulo 1 Estimo generale ESTIMO U.D. 1 Il significato e le funzioni dell estimo 1 L estimo 3 1.1 I principi 3 1.2 I beni 3 1.3 Classificazioni dell estimo 3 2 Documento guida: la relazione estimativa

Economia ed Estimo Rurale

Economia ed Estimo Rurale Prof. Vincenzo Piluso Corso di Laurea in Scienze Geo-Topo-Cartografiche, Estimative, Territoriali ed Edilizie Programma PARTE PRIMA RICHIAMI DI ECONOMIA POLITICA Macroeconomia

Economia ed Estimo Rurale Prof. Vincenzo Piluso Corso di Laurea in Scienze Geo-Topo-Cartografiche, Estimative, Territoriali ed Edilizie Programma PARTE PRIMA RICHIAMI DI ECONOMIA POLITICA Macroeconomia

BLOCCO TEMATICO DI ESTIMO. Estimo immobiliare aspetti economici e criteri di stima CORSO PRATICANTI 2015

BLOCCO TEMATICO DI ESTIMO Estimo immobiliare aspetti economici e criteri di stima CORSO PRATICANTI 2015 Dal postulato dello scopo dipendono i criteri di stima o aspetti economici. Il valore di stima è

BLOCCO TEMATICO DI ESTIMO Estimo immobiliare aspetti economici e criteri di stima CORSO PRATICANTI 2015 Dal postulato dello scopo dipendono i criteri di stima o aspetti economici. Il valore di stima è

Corso di Alta Formazione Esperto Valutatore Immobiliare Edizione 2017 Moduli didattici frequentabili singolarmente

Corso di Alta Formazione Esperto Valutatore Immobiliare Edizione 2017 Moduli didattici frequentabili singolarmente MODULO I PRINCIPI DI ECONOMIA, STATISTICA E MATEMATICA FINANZIARIA PER LA VALUTAZIONE

Corso di Alta Formazione Esperto Valutatore Immobiliare Edizione 2017 Moduli didattici frequentabili singolarmente MODULO I PRINCIPI DI ECONOMIA, STATISTICA E MATEMATICA FINANZIARIA PER LA VALUTAZIONE

MODULI DIDATTICI DEL CORSO ACQUISTABILI SINGOLARMENTE

MODULI DIDATTICI DEL CORSO ACQUISTABILI SINGOLARMENTE MODULO I PRINCIPI DI ESTIMO: 24 ore 16/01/2015 venerdì 23/01/2015 venerdì 30/01/2015 venerdì Principi e criteri estimativi Principi di matematica finanziaria

MODULI DIDATTICI DEL CORSO ACQUISTABILI SINGOLARMENTE MODULO I PRINCIPI DI ESTIMO: 24 ore 16/01/2015 venerdì 23/01/2015 venerdì 30/01/2015 venerdì Principi e criteri estimativi Principi di matematica finanziaria

Corso di: Economia ed estimo forestale ed ambientale. S. Severini (Università della Tuscia, Viterbo)

") Corso di: Economia ed estimo forestale ed ambientale S. Severini (Università della Tuscia, Viterbo) 1 Contenuto Introduzione: definizione, finalità e prerequisiti per la stima Criteri di stima Procedimenti

Corso di: Economia ed estimo forestale ed ambientale S. Severini (Università della Tuscia, Viterbo) 1 Contenuto Introduzione: definizione, finalità e prerequisiti per la stima Criteri di stima Procedimenti

Capitolo 10. Stima delle aree fabbricabili

Capitolo 10 Stima delle aree fabbricabili 10.1 Stima delle aree fabbricabili Per area edificabile (o fabbricabile) si intende una porzione di terreno atta alla costruzione di un fabbricato civile o industriale.

Capitolo 10 Stima delle aree fabbricabili 10.1 Stima delle aree fabbricabili Per area edificabile (o fabbricabile) si intende una porzione di terreno atta alla costruzione di un fabbricato civile o industriale.

Capitolo 10. Stima delle aree fabbricabili

Capitolo 10 Stima delle aree fabbricabili 10.1 Stima delle aree fabbricabili Per area edificabile (o fabbricabile) si intende una porzione di terreno atta alla costruzione di un fabbricato civile o industriale.

Capitolo 10 Stima delle aree fabbricabili 10.1 Stima delle aree fabbricabili Per area edificabile (o fabbricabile) si intende una porzione di terreno atta alla costruzione di un fabbricato civile o industriale.

PROGRAMMA SVOLTO ALL. 03/P03

Materia : TECNICHE DI GESTIONE, VALUTAZIONE ED ELEMENTI DI LEGISLAZIONE CONTENUTI DISCIPLINARI Disciplina:Tecniche di gestione, valutazione ed elementi di legislazione Ore Settimanali: 3 (2+1 di esercitazioni)

Materia : TECNICHE DI GESTIONE, VALUTAZIONE ED ELEMENTI DI LEGISLAZIONE CONTENUTI DISCIPLINARI Disciplina:Tecniche di gestione, valutazione ed elementi di legislazione Ore Settimanali: 3 (2+1 di esercitazioni)

Si ringrazia Alessandra Curatolo per la preziosa collaborazione fornita

Massimo Curatolo laureato in Ingegneria Civile presso l Università di Roma, è capo area presso la struttura centrale della Agenzia del Territorio e si occupa dell osservatorio dei valori immobiliari. Autore

Massimo Curatolo laureato in Ingegneria Civile presso l Università di Roma, è capo area presso la struttura centrale della Agenzia del Territorio e si occupa dell osservatorio dei valori immobiliari. Autore

Paolo De Lorenzi - Perito EV 2016 BREVI CENNI DI ESTIMO

BREVI CENNI DI ESTIMO 1 Paolo De Lorenzi Perito EV 2016 ll PREZZO è un indicazione relativa al valore attribuito da un particolare acquirente e/o venditore in particolari condizioni e circostanze per il

BREVI CENNI DI ESTIMO 1 Paolo De Lorenzi Perito EV 2016 ll PREZZO è un indicazione relativa al valore attribuito da un particolare acquirente e/o venditore in particolari condizioni e circostanze per il

La valutazione. degli Immobili

La valutazione degli Immobili Gli Immobili Tipologie Terreni Fabbricati civili e industriali La valutazione Il valore non è un dato è un concetto. È un concetto probabilistico. (prezzi e costi dati certi)

La valutazione degli Immobili Gli Immobili Tipologie Terreni Fabbricati civili e industriali La valutazione Il valore non è un dato è un concetto. È un concetto probabilistico. (prezzi e costi dati certi)

Capitolo 10. Stima delle aree fabbricabili

Capitolo 10 Stima delle aree fabbricabili 10.1 Stima delle aree fabbricabili Per area edificabile (o fabbricabile) si intende una porzione di terreno atta alla costruzione di un fabbricato civile o industriale.

Capitolo 10 Stima delle aree fabbricabili 10.1 Stima delle aree fabbricabili Per area edificabile (o fabbricabile) si intende una porzione di terreno atta alla costruzione di un fabbricato civile o industriale.

Capitolo 1. Contenuti, scopi e metodi dell Estimo. Manuale di Estimo Vittorio Gallerani, Giacomo Zanni, Davide Viaggi

Capitolo 1 Contenuti, scopi e metodi dell Estimo Estimo e pianificazione territoriale a.a. 2005-2006 Corsi di laurea in STAGR (ind. sostenibile) STAS 6 CFU Programma Materiale didattico 1.1 Contenuti e

Capitolo 1 Contenuti, scopi e metodi dell Estimo Estimo e pianificazione territoriale a.a. 2005-2006 Corsi di laurea in STAGR (ind. sostenibile) STAS 6 CFU Programma Materiale didattico 1.1 Contenuti e

Il costo di sostituzione deprezzato e la stima dei beni soggetti a trasformazione

Il costo di sostituzione deprezzato e la stima dei beni soggetti a trasformazione 13.I.2015 I tre valori derivati dell estimo Valore complementare, valore di trasformazione e valore di surrogazione sono

Il costo di sostituzione deprezzato e la stima dei beni soggetti a trasformazione 13.I.2015 I tre valori derivati dell estimo Valore complementare, valore di trasformazione e valore di surrogazione sono

Il suolo è una risorsa limitata e irriproducibile,e la sua possibilità d uso è attestata ufficialmente dal Certificato di Destinazione Urbanistica

Il suolo è una risorsa limitata e irriproducibile,e la sua possibilità d uso è attestata ufficialmente dal Certificato di Destinazione Urbanistica (CDU) rilasciato dal Comune. CLASSIFICAZIONE D USO Aree

Il suolo è una risorsa limitata e irriproducibile,e la sua possibilità d uso è attestata ufficialmente dal Certificato di Destinazione Urbanistica (CDU) rilasciato dal Comune. CLASSIFICAZIONE D USO Aree

La valutazione degli investimenti. - Scelte di lungo periodo - VAN e SIR

La valutazione degli investimenti - Scelte di lungo periodo - VAN e SIR Scelte di lungo periodo N.B. Per seguire questa parte del programma è indispensabile la conoscenza della matematica finanziaria.

La valutazione degli investimenti - Scelte di lungo periodo - VAN e SIR Scelte di lungo periodo N.B. Per seguire questa parte del programma è indispensabile la conoscenza della matematica finanziaria.

ESTIMO DEI BENI PRIVATI

ESTIMO DEI BENI PRIVATI Qualsiasi stima si basa su una serie di principi generali che l estimo appronta e cui deve attenersi ogni perito nella redazione del giudizio di stima. La teoria estimativa si fonda

ESTIMO DEI BENI PRIVATI Qualsiasi stima si basa su una serie di principi generali che l estimo appronta e cui deve attenersi ogni perito nella redazione del giudizio di stima. La teoria estimativa si fonda

«Il riclassamento delle Unità Immobiliari di Roma»

«Il riclassamento delle Unità Immobiliari di Roma» Mercoledì 16 Aprile 2014 I criteri dell estimo comparativo. Geom. Maurizio Rulli Valore di mercato. Dagli IVS (International Valuation Standards): il

«Il riclassamento delle Unità Immobiliari di Roma» Mercoledì 16 Aprile 2014 I criteri dell estimo comparativo. Geom. Maurizio Rulli Valore di mercato. Dagli IVS (International Valuation Standards): il

Stima del Valore di Mercato la capitalizzazione dei redditi

Corso di valutazione estimativa del progetto Clasa a.a. 2012/13 Stima del Valore di Mercato la capitalizzazione dei redditi Docente Collaboratore prof. Stefano Stanghellini arch. Pietro Bonifaci Stima

Corso di valutazione estimativa del progetto Clasa a.a. 2012/13 Stima del Valore di Mercato la capitalizzazione dei redditi Docente Collaboratore prof. Stefano Stanghellini arch. Pietro Bonifaci Stima

INAIL ISTITUTO NAZIONALE PER L ASSICURAZIONE CONTRO GLI INFORTUNI SUL LAVORO

INAIL ISTITUTO NAZIONALE PER L ASSICURAZIONE CONTRO GLI INFORTUNI SUL LAVORO DIREZIONE REGIONALE PER IL LAZIO Consulenza Tecnica per l Edilizia Regionale ROMA Via Pescosolido 86 Unità immobiliare ad uso

INAIL ISTITUTO NAZIONALE PER L ASSICURAZIONE CONTRO GLI INFORTUNI SUL LAVORO DIREZIONE REGIONALE PER IL LAZIO Consulenza Tecnica per l Edilizia Regionale ROMA Via Pescosolido 86 Unità immobiliare ad uso

LE BUONE PRATICHE DELL ESTIMO

Vittorio Gallerani LE BUONE PRATICHE DELL ESTIMO VERONA 18/11/2011 I DIVERSI AMBITI ambito accademico ambito professionale ambito giudiziario AMBITO ACCADEMICO contrapposizioni tra o scuole (italiana,

Vittorio Gallerani LE BUONE PRATICHE DELL ESTIMO VERONA 18/11/2011 I DIVERSI AMBITI ambito accademico ambito professionale ambito giudiziario AMBITO ACCADEMICO contrapposizioni tra o scuole (italiana,

Il valore di mercato e il valore di costo

Il valore di mercato e il valore di costo 09.03.2016 Le fasi del percorso di valutazione Progetto e fattibilità Stimadicosti e ricavi del progetto Misura delle consistenze del progetto e stima di ricavi

Il valore di mercato e il valore di costo 09.03.2016 Le fasi del percorso di valutazione Progetto e fattibilità Stimadicosti e ricavi del progetto Misura delle consistenze del progetto e stima di ricavi

La stima per capitalizzazione dei redditi

La stima per capitalizzazione dei redditi 5.XI.2013 La stima per capitalizzazione La capitalizzazione dei redditi è l operazione matematico-finanziaria che determina l ammontare del capitale - il valore

La stima per capitalizzazione dei redditi 5.XI.2013 La stima per capitalizzazione La capitalizzazione dei redditi è l operazione matematico-finanziaria che determina l ammontare del capitale - il valore

CORSO SEZIONE ESECUZIONE IMMOBILIARE E STIME IMMOBILIARI

CORSO SEZIONE ESECUZIONE IMMOBILIARE E STIME IMMOBILIARI Il corso si articola in 4 moduli di formazione in aula e si completa con un esame di certificazione svolto dall ente di certificazione accreditato

CORSO SEZIONE ESECUZIONE IMMOBILIARE E STIME IMMOBILIARI Il corso si articola in 4 moduli di formazione in aula e si completa con un esame di certificazione svolto dall ente di certificazione accreditato

Istituto Tecnico Commerciale Statale e per Geometri E. Fermi Pontedera (Pi)

") Istituto Tecnico Commerciale Statale e per Geometri E. Fermi Pontedera (Pi) Via Firenze, 51 - Tel. 0587/213400 - Fax 0587/52742 http://www.itcgfermi.it E-mail: mail@itcgfermi.it PIANO DI LAVORO Prof. Cecilia

Istituto Tecnico Commerciale Statale e per Geometri E. Fermi Pontedera (Pi) Via Firenze, 51 - Tel. 0587/213400 - Fax 0587/52742 http://www.itcgfermi.it E-mail: mail@itcgfermi.it PIANO DI LAVORO Prof. Cecilia

I criteri di valutazione:

I criteri di valutazione: il VAN e il TIR 06.04.2016 La fattibilità economica del progetto La valutazione di fattibilità consiste nella verifica della convenienza economica del developer a promuovere l

I criteri di valutazione: il VAN e il TIR 06.04.2016 La fattibilità economica del progetto La valutazione di fattibilità consiste nella verifica della convenienza economica del developer a promuovere l

(cap ) Provincia di Lecce Tel. (0836) Fax C.F.: P.IVA: AREA 3 LL.PP.

Provincia di Lecce Tel. (0836) Fax C.F.: P.IVA: AREA 3 LL.PP.") COMUNE DI ARADEO (cap. 73040) Provincia di Lecce Tel. (0836) 552583 - Fax 554008 C.F.: 80008030753 P.IVA: 01174870756 AREA 3 LL.PP. E SERVIZI TECNICI Oggetto: Stima dell immobile dismesso uso scolastico

COMUNE DI ARADEO (cap. 73040) Provincia di Lecce Tel. (0836) 552583 - Fax 554008 C.F.: 80008030753 P.IVA: 01174870756 AREA 3 LL.PP. E SERVIZI TECNICI Oggetto: Stima dell immobile dismesso uso scolastico

RELAZIONE DI STIMA RELATIVA AD UN TERRENO DI PROPRIETÀ COMUNALE.

RELAZIONE DI STIMA RELATIVA AD UN TERRENO DI PROPRIETÀ COMUNALE. UBICAZIONE: I terreni oggetto di stima sono in parte ubicati lungo la strada di collegamento fra Via Profeti e Via Pistelli in prossimità

RELAZIONE DI STIMA RELATIVA AD UN TERRENO DI PROPRIETÀ COMUNALE. UBICAZIONE: I terreni oggetto di stima sono in parte ubicati lungo la strada di collegamento fra Via Profeti e Via Pistelli in prossimità

La fattibilità dei progetti

La fattibilità dei progetti 12.XII.2005 La fattibilità dei progetti La fattibilità di un progetto dipende dalla capacità che quest ultimo ha di determinare condizioni per un effettiva cooperazione fra

La fattibilità dei progetti 12.XII.2005 La fattibilità dei progetti La fattibilità di un progetto dipende dalla capacità che quest ultimo ha di determinare condizioni per un effettiva cooperazione fra

IPSAA U. Patrizi Città di Castello (PG) Classe 5A Tecnico Agrario. Lezione di mercoledì 11 novembre 2015 (1 ora) Disciplina: ESTIMO

Classe 5A Tecnico Agrario. Lezione di mercoledì 11 novembre 2015 (1 ora) Disciplina: ESTIMO") IPSAA U. Patrizi Città di Castello (PG) Classe 5A Tecnico Agrario Lezione di mercoledì 11 novembre 2015 (1 ora) Disciplina: ESTIMO ATTERISTICHE ESTRINSECHE ED INTRINSECHE: ELEMENTO DI TRASPARENZA NELLA

IPSAA U. Patrizi Città di Castello (PG) Classe 5A Tecnico Agrario Lezione di mercoledì 11 novembre 2015 (1 ora) Disciplina: ESTIMO ATTERISTICHE ESTRINSECHE ED INTRINSECHE: ELEMENTO DI TRASPARENZA NELLA

ITG A. POZZO LEZIONI DI ESTIMO. Attività professionale. Classi 5^ LB-LC-SA Anno scolastico 2009/10. Prof. Romano Oss

ITG A. POZZO LEZIONI DI ESTIMO Attività professionale Classi 5^ LB-LC-SA Anno scolastico 2009/10 Prof. Romano Oss La perizia La perizia di stima può essere richiesta in un ambito conflittuale e in questo

ITG A. POZZO LEZIONI DI ESTIMO Attività professionale Classi 5^ LB-LC-SA Anno scolastico 2009/10 Prof. Romano Oss La perizia La perizia di stima può essere richiesta in un ambito conflittuale e in questo

Prof. Alberto Pavan Politecnico di Milano. Principi di Estimo. Milano, 16 gennaio 2015 Camera di Commercio

Prof. Alberto Pavan Politecnico di Milano Principi di Estimo Milano, 16 gennaio 2015 Camera di Commercio Principi economici SCARSITÀ DOMANDA OFFERTA CONSUMO PRODUZIONE UTILITÀ PROFITTO 2 Economia ed Estimo

Prof. Alberto Pavan Politecnico di Milano Principi di Estimo Milano, 16 gennaio 2015 Camera di Commercio Principi economici SCARSITÀ DOMANDA OFFERTA CONSUMO PRODUZIONE UTILITÀ PROFITTO 2 Economia ed Estimo

La stima del valore di trasformazione: definizione e stima

Corso di Estimo a.a. 2008-09 La stima del valore di trasformazione: definizione e stima Prof. Stefano Stanghellini Collaboratore: Arch. Alessandro Mascarello Presentazione: Dott.ssa Valeria Ruaro 1 Scopo

Corso di Estimo a.a. 2008-09 La stima del valore di trasformazione: definizione e stima Prof. Stefano Stanghellini Collaboratore: Arch. Alessandro Mascarello Presentazione: Dott.ssa Valeria Ruaro 1 Scopo

Valutazione Economica del Progetto Corso del prof. Stefano Stanghellini. Analisi costi ricavi. Contributo didattico di: Sergio Copiello

Valutazione Economica del Progetto Corso del prof. Stefano Stanghellini Analisi costi ricavi Contributo didattico di: Sergio Copiello Analisi costi ricavi La realizzazione di un progetto richiede che siano

Valutazione Economica del Progetto Corso del prof. Stefano Stanghellini Analisi costi ricavi Contributo didattico di: Sergio Copiello Analisi costi ricavi La realizzazione di un progetto richiede che siano

Corso di Estimo Stima dei fondi rustici

Corso di Estimo Stima dei fondi rustici Corso di Scienze e Tecnologie Agrarie Che cosa stimiamo? Per stima di un fondo rustico non si intende solo la stima del valore dell insieme dei terreni ma anche

Corso di Estimo Stima dei fondi rustici Corso di Scienze e Tecnologie Agrarie Che cosa stimiamo? Per stima di un fondo rustico non si intende solo la stima del valore dell insieme dei terreni ma anche

La stima del valore di trasformazione

La stima del valore di trasformazione 5.XII.2005 Il valore di trasformazione Si stima in tutti i casi in cui dobbiamo stimare il valore di un bene strumentale, ovvero di un bene che entra all interno di

La stima del valore di trasformazione 5.XII.2005 Il valore di trasformazione Si stima in tutti i casi in cui dobbiamo stimare il valore di un bene strumentale, ovvero di un bene che entra all interno di

27.IV.2010. Corso di Estimo - CLAPE - Prof. E. Micelli - Aa 2009.10

La stima del valore di trasformazione 27.IV.2010 Il valore di trasformazione Si stima in tutti i casi in cui dobbiamo stimare il valore di un bene strumentale, ovvero di un bene che entra all interno di

La stima del valore di trasformazione 27.IV.2010 Il valore di trasformazione Si stima in tutti i casi in cui dobbiamo stimare il valore di un bene strumentale, ovvero di un bene che entra all interno di

La capitalizzazione dei redditi

Corso di estimo Clasa a.a. 2010/11 La capitalizzazione dei redditi Docente Collaboratrice prof. Stefano Stanghellini arch. Valeria Ruaro Stima per capitalizzazione dei redditi Definizione Procedura attraverso

Corso di estimo Clasa a.a. 2010/11 La capitalizzazione dei redditi Docente Collaboratrice prof. Stefano Stanghellini arch. Valeria Ruaro Stima per capitalizzazione dei redditi Definizione Procedura attraverso

McGraw-Hill. Tutti i diritti riservati

Copyright 2004 The Companies srl Caso 15 Stima dell indennità di espropriazione di un area non edificabile in comune di S.Giovanni in Persiceto (BO). E valutata l indennità provvisoria, il corrispettivo

Copyright 2004 The Companies srl Caso 15 Stima dell indennità di espropriazione di un area non edificabile in comune di S.Giovanni in Persiceto (BO). E valutata l indennità provvisoria, il corrispettivo

VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l.

100 VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l. 28 Gennaio 2014 INTRODUZIONE ASSUNZIONI E LIMITI In relazione all'incarico conferito, alle sue finalità, ed alla metodologia

100 VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l. 28 Gennaio 2014 INTRODUZIONE ASSUNZIONI E LIMITI In relazione all'incarico conferito, alle sue finalità, ed alla metodologia

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A LA STIMA PREVENTIVA. 13 marzo 2013

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A. 2012-13 LA STIMA PREVENTIVA 13 marzo 2013 Elisa Bocchialini Università degli Studi di Parma Dipartimento di Economia Indice Qualità della stima

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A. 2012-13 LA STIMA PREVENTIVA 13 marzo 2013 Elisa Bocchialini Università degli Studi di Parma Dipartimento di Economia Indice Qualità della stima

INDICE PARTE I IDENTIFICAZIONE E DESCRIZIONE DEL BENE. 2.1 Atti e dati di Provenienza dell immobile 2.2 Ubicazione

INDICE PREMESSA PARTE I IDENTIFICAZIONE E DESCRIZIONE DEL BENE 1 SOPRALLUOGO 2 DESCRIZIONE DELL IMMOBILE 2.1 Atti e dati di Provenienza dell immobile 2.2 Ubicazione 3 DATI IDENTIFICATIVI 3.1 Dati Catastali

INDICE PREMESSA PARTE I IDENTIFICAZIONE E DESCRIZIONE DEL BENE 1 SOPRALLUOGO 2 DESCRIZIONE DELL IMMOBILE 2.1 Atti e dati di Provenienza dell immobile 2.2 Ubicazione 3 DATI IDENTIFICATIVI 3.1 Dati Catastali

La capitalizzazione dei redditi

Corso di Estimo La capitalizzazione dei redditi Docente: Prof. Stefano Stanghellini Collaboratore: Arch. Alessandro Mascarello Stima per capitalizzazione dei redditi Definizione Procedura attraverso cui

Corso di Estimo La capitalizzazione dei redditi Docente: Prof. Stefano Stanghellini Collaboratore: Arch. Alessandro Mascarello Stima per capitalizzazione dei redditi Definizione Procedura attraverso cui

Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze Centro Studi

Cessione, conferimento e scissione dello Studio Professionale: valutazione, aspetti fiscali e contabili Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze

Cessione, conferimento e scissione dello Studio Professionale: valutazione, aspetti fiscali e contabili Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze

Capitolo 2. Stima dei fondi rustici

Capitolo 2 Stima dei fondi rustici 2.1 L oggetto della valutazione Per fondi rustici si intendono aziende agricole o appezzamenti di varia dimensione. La valutazione può essere: a cancelli aperti (determina

Capitolo 2 Stima dei fondi rustici 2.1 L oggetto della valutazione Per fondi rustici si intendono aziende agricole o appezzamenti di varia dimensione. La valutazione può essere: a cancelli aperti (determina

VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l.

100 VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l. 28 Gennaio 2014 INTRODUZIONE ASSUNZIONI E LIMITI In relazione all'incarico conferito, alle sue finalità, ed alla metodologia

100 VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l. 28 Gennaio 2014 INTRODUZIONE ASSUNZIONI E LIMITI In relazione all'incarico conferito, alle sue finalità, ed alla metodologia

LA VALUTAZIONE D AZIENDA.

LA VALUTAZIONE D AZIENDA. Lezione 11 Castellanza, 6 Dicembre 2006 2 I metodi di valutazione Metodo PATRIMONIALE Metodo REDDITUALE Metodo MISTO patrimoniale reddituale Metodi FINANZIARI Metodi di MERCATO

LA VALUTAZIONE D AZIENDA. Lezione 11 Castellanza, 6 Dicembre 2006 2 I metodi di valutazione Metodo PATRIMONIALE Metodo REDDITUALE Metodo MISTO patrimoniale reddituale Metodi FINANZIARI Metodi di MERCATO

Servizio Tecnico Urbanistico

ALLEGATO A) alla deliberazione del Consiglio Comunale n. 11 di data 29.03.2011 C O M U N E D I A L A Provincia di Trento Servizio Tecnico Urbanistico Piazza San Giovanni, 1-38061 ALA (Tel. 0464/678724-

ALLEGATO A) alla deliberazione del Consiglio Comunale n. 11 di data 29.03.2011 C O M U N E D I A L A Provincia di Trento Servizio Tecnico Urbanistico Piazza San Giovanni, 1-38061 ALA (Tel. 0464/678724-

Valutazione degli investimenti

5 Valutazione degli investimenti Valutazione degli investimenti l Aspetti generali l Indici di scuola anglosassone l Indici di scuola italiana (cfr. Estimo) Valutazione degli investimenti I quesiti di

5 Valutazione degli investimenti Valutazione degli investimenti l Aspetti generali l Indici di scuola anglosassone l Indici di scuola italiana (cfr. Estimo) Valutazione degli investimenti I quesiti di

CRITERI E METODOLOGIE DI VALUTAZIONE NELLA FASE DI COMPRAVENDITA D AZIENDA

CRITERI E METODOLOGIE DI VALUTAZIONE NELLA FASE DI COMPRAVENDITA D AZIENDA Prof. Paola Saracino Professore associato di Ragioneria Generale ed Applicata e di Bilancio e Principi Contabili Università degli

CRITERI E METODOLOGIE DI VALUTAZIONE NELLA FASE DI COMPRAVENDITA D AZIENDA Prof. Paola Saracino Professore associato di Ragioneria Generale ed Applicata e di Bilancio e Principi Contabili Università degli

VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l.

100 VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l. 28 Gennaio 2014 INTRODUZIONE ASSUNZIONI E LIMITI In relazione all'incarico conferito, alle sue finalità, ed alla metodologia

100 VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l. 28 Gennaio 2014 INTRODUZIONE ASSUNZIONI E LIMITI In relazione all'incarico conferito, alle sue finalità, ed alla metodologia

VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l.

100 VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l. 28 Gennaio 2014 INTRODUZIONE ASSUNZIONI E LIMITI In relazione all'incarico conferito, alle sue finalità, ed alla metodologia

100 VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l. 28 Gennaio 2014 INTRODUZIONE ASSUNZIONI E LIMITI In relazione all'incarico conferito, alle sue finalità, ed alla metodologia

Segmentazione, caratteristiche e dinamiche del mercato immobiliare

Segmentazione, caratteristiche e dinamiche del mercato immobiliare Ing. PAOLA MARONE Vicepresidente Ordine Ingegneri della Provincia di Napoli Ing. VINCENZO LANDI Coordinatore Commissione Mercato Immobiliare

Segmentazione, caratteristiche e dinamiche del mercato immobiliare Ing. PAOLA MARONE Vicepresidente Ordine Ingegneri della Provincia di Napoli Ing. VINCENZO LANDI Coordinatore Commissione Mercato Immobiliare

McGraw-Hill. Tutti i diritti riservati. Indice

Caso 1 Stima per comparazione con i prezzi di mercato di un fondo rustico di 34 ha ubicato nella pianura modenese. L indirizzo produttivo è cerealicolo con colture industriali, con la presenza di un appezzamento

Caso 1 Stima per comparazione con i prezzi di mercato di un fondo rustico di 34 ha ubicato nella pianura modenese. L indirizzo produttivo è cerealicolo con colture industriali, con la presenza di un appezzamento

VALUTAZIONE DI UN IMMOBILE DI PROPRIETÀ DELLA SOCIETÀ EL PATIO S.R.L.

100 VALUTAZIONE DI UN IMMOBILE DI PROPRIETÀ DELLA SOCIETÀ EL PATIO S.R.L. 28 Gennaio 2014 INTRODUZIONE ASSUNZIONI E LIMITI In relazione all'incarico conferito, alle sue finalità, ed alla metodologia utilizzata

100 VALUTAZIONE DI UN IMMOBILE DI PROPRIETÀ DELLA SOCIETÀ EL PATIO S.R.L. 28 Gennaio 2014 INTRODUZIONE ASSUNZIONI E LIMITI In relazione all'incarico conferito, alle sue finalità, ed alla metodologia utilizzata

VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l.

100 VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l. 28 Gennaio 2014 INTRODUZIONE ASSUNZIONI E LIMITI In relazione all'incarico conferito, alle sue finalità, ed alla metodologia

100 VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l. 28 Gennaio 2014 INTRODUZIONE ASSUNZIONI E LIMITI In relazione all'incarico conferito, alle sue finalità, ed alla metodologia

Liquidazione Onorari CTU con Tariffario

Liquidazione Onorari CTU con Tariffario L'onorario dovuto al CTU per lo svolgimento di incarichi peritali. Le tariffe sono regolate dagli artt. 49-57 del DPR 115/2002 e dal DM 182/2002 (DM del 30 maggio

Liquidazione Onorari CTU con Tariffario L'onorario dovuto al CTU per lo svolgimento di incarichi peritali. Le tariffe sono regolate dagli artt. 49-57 del DPR 115/2002 e dal DM 182/2002 (DM del 30 maggio

OSMI BORSA IMMOBILIARE MILANO Convegno Dal valore catastale al valore di mercato e fiscalità immobiliare Casi nazionali e internazionali

Direzione Centrale OMI e Servizi Estimativi OSMI BORSA IMMOBILIARE MILANO Convegno Dal valore catastale al valore di mercato e fiscalità immobiliare Casi nazionali e internazionali La revisione degli estimi

Direzione Centrale OMI e Servizi Estimativi OSMI BORSA IMMOBILIARE MILANO Convegno Dal valore catastale al valore di mercato e fiscalità immobiliare Casi nazionali e internazionali La revisione degli estimi

IUAV - VENEZIA BIBLIOTECA CENTRALE

IUAV - VENEZIA A 509 BIBLIOTECA CENTRALE MARCELLO OREFICE ESTIMO --- BIBLIOTT.:.~~n~ ~ ;~-:\,;LE 11\1\1 ~ ;- ~ UTET INDICE I. Il comportamento del consumatore - La domanda del mercato.,., 1.1. La teoria

IUAV - VENEZIA A 509 BIBLIOTECA CENTRALE MARCELLO OREFICE ESTIMO --- BIBLIOTT.:.~~n~ ~ ;~-:\,;LE 11\1\1 ~ ;- ~ UTET INDICE I. Il comportamento del consumatore - La domanda del mercato.,., 1.1. La teoria

Catasto fabbricati. Capitolo 1

Catasto fabbricati Capitolo 1 Il catasto dei fabbricati Caratteristiche del Catasto dei Fabbricati (CdF) attualmente in vigore: particellare geometrico a estimo indiretto e diretto non probatorio la particella

Catasto fabbricati Capitolo 1 Il catasto dei fabbricati Caratteristiche del Catasto dei Fabbricati (CdF) attualmente in vigore: particellare geometrico a estimo indiretto e diretto non probatorio la particella

Argomento: M etodi di St ima applicabili alle perizie in ambito bancario

Relatore: Antonio Pierri Argomento: M etodi di St ima applicabili alle perizie in ambito bancario Università degli studi di Perugia Antonio Pierri, 28 Ottobre 2016 Università degli studi di Perugia, Antonio

Relatore: Antonio Pierri Argomento: M etodi di St ima applicabili alle perizie in ambito bancario Università degli studi di Perugia Antonio Pierri, 28 Ottobre 2016 Università degli studi di Perugia, Antonio

Capitolo 2. Stima dei fondi rustici

Capitolo 2 Stima dei fondi rustici 2.1 L oggetto della valutazione Per fondi rustici si intendono aziende agricole o appezzamenti di varia dimensione. La valutazione può essere: a cancelli aperti (determina

Capitolo 2 Stima dei fondi rustici 2.1 L oggetto della valutazione Per fondi rustici si intendono aziende agricole o appezzamenti di varia dimensione. La valutazione può essere: a cancelli aperti (determina

Protocollo in Arrivo COMUNE DI NUMANA Prot /05/2016-c_f978-SET A SET1

Comune di Serra de' Conti Protocollo in Arrivo COMUNE DI NUMANA Prot.7624-19/05/2016-c_f978-SET1-000100020003-A SET1 Provincia di Ancona ufficio urbanistica Servizio edilizia privata CONCESSIONE IN DIRITTO

Comune di Serra de' Conti Protocollo in Arrivo COMUNE DI NUMANA Prot.7624-19/05/2016-c_f978-SET1-000100020003-A SET1 Provincia di Ancona ufficio urbanistica Servizio edilizia privata CONCESSIONE IN DIRITTO

PIANO ANNUALE DI CLASSE A.S Programmazione disciplinare di classe. Anno ediz. Stefano Amicabile Nuovo corso di economia ed estimo Hoepli 2013

ISTITUTO ISTRUZIONE SUPERIORE SCIENTIFICO E TECNICO Via Dei Tigli snc 05019 Orvieto Scalo (TR) Tel: 0763302198 Fax: 0763 305466 Siti Web www.iisstorvieto.it www.majoranaorvieto.org www.maitani.it PIANO

ISTITUTO ISTRUZIONE SUPERIORE SCIENTIFICO E TECNICO Via Dei Tigli snc 05019 Orvieto Scalo (TR) Tel: 0763302198 Fax: 0763 305466 Siti Web www.iisstorvieto.it www.majoranaorvieto.org www.maitani.it PIANO

Obiettivi e struttura della lezione

CORSO DI ESTIMO D Principi e teoria estimativa corso di estimo D a.a.2007/2008 1 Obiettivi e struttura della lezione Obiettivo: porre le base teoriche dell estimo classico attraverso la definizione di

CORSO DI ESTIMO D Principi e teoria estimativa corso di estimo D a.a.2007/2008 1 Obiettivi e struttura della lezione Obiettivo: porre le base teoriche dell estimo classico attraverso la definizione di

Corso di Estimo La Valutazione dei Miglioramenti Fondiari

Corso di Estimo La Valutazione dei Miglioramenti Fondiari Corso di Scienze e Tecnologie Agrarie Oggetto e scopo della valutazione I miglioramenti fondiari sono investimenti di capitali effettuati in modo

Corso di Estimo La Valutazione dei Miglioramenti Fondiari Corso di Scienze e Tecnologie Agrarie Oggetto e scopo della valutazione I miglioramenti fondiari sono investimenti di capitali effettuati in modo

VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l.

100 VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l. 28 Gennaio 2014 INTRODUZIONE ASSUNZIONI E LIMITI In relazione all'incarico conferito, alle sue finalità, ed alla metodologia

100 VALUTAZIONE DEL PATRIMONIO IMMOBILIARE DELLA SOCIETÀ IMMOBILIARE SIDER S.r.l. 28 Gennaio 2014 INTRODUZIONE ASSUNZIONI E LIMITI In relazione all'incarico conferito, alle sue finalità, ed alla metodologia

La forma del bilancio aziendale

home >> approccio economico >> La forma del bilancio aziendale La forma del bilancio aziendale IL BILANCIO E' UNO STRUMENTO DI DERIVAZIONE CONTABILE. BILANCIO: CONTABILE ECONOMICO BILANCIO CONTABILE E'

home >> approccio economico >> La forma del bilancio aziendale La forma del bilancio aziendale IL BILANCIO E' UNO STRUMENTO DI DERIVAZIONE CONTABILE. BILANCIO: CONTABILE ECONOMICO BILANCIO CONTABILE E'

Capitolo 2. Stima dei fondi rustici

Capitolo 2 Stima dei fondi rustici 2.1 L oggetto della valutazione Per fondi rustici si intendono aziende agricole o appezzamenti di varia dimensione. La valutazione può essere: a cancelli aperti (determina

Capitolo 2 Stima dei fondi rustici 2.1 L oggetto della valutazione Per fondi rustici si intendono aziende agricole o appezzamenti di varia dimensione. La valutazione può essere: a cancelli aperti (determina

I 5 principi dell estimo

La stima del valore di mercato Prof. Arch. ALESSIO D AURIA, PhD DIPARTIMENTO DI CONSERVAZIONE DEI BENI ARCHITETTONICI E AMBIENTALI aldauria@unina.it I 5 principi dell estimo 1. Il valore dipende dallo

La stima del valore di mercato Prof. Arch. ALESSIO D AURIA, PhD DIPARTIMENTO DI CONSERVAZIONE DEI BENI ARCHITETTONICI E AMBIENTALI aldauria@unina.it I 5 principi dell estimo 1. Il valore dipende dallo

ECONOMIA ED ESTIMO RURALE

ECONOMIA ED ESTIMO RURALE Stima analitica Stima per capitalizzazione dei redditi Determinare attraverso un bilancio dettagliato il reddito di un immobile condotto dalla proprietà imprenditrice Supponendo

ECONOMIA ED ESTIMO RURALE Stima analitica Stima per capitalizzazione dei redditi Determinare attraverso un bilancio dettagliato il reddito di un immobile condotto dalla proprietà imprenditrice Supponendo

TRIBUNALE DI FORLI' * * * N.21/2013

TRIBUNALE DI FORLI' * * * CONCORDATO PREVENTIVO N.21/2013 SOCIETÀ SACCHETTI NELLO SRL LOTTO 7 PROPRIETÀ: SACCHETTI NELLO SRL con sede in Macerone di Cesena, via Cesenatico n.5390 CF: 0148420045 Quota di

TRIBUNALE DI FORLI' * * * CONCORDATO PREVENTIVO N.21/2013 SOCIETÀ SACCHETTI NELLO SRL LOTTO 7 PROPRIETÀ: SACCHETTI NELLO SRL con sede in Macerone di Cesena, via Cesenatico n.5390 CF: 0148420045 Quota di

La definizione e i principi dell estimo

La definizione e i principi dell estimo 11.III.2011 La definizione della disciplina Secondo C. Forte e B. de Rossi (Principi di economia ed Estimo) l estimo è la parte della scienza economica definibile

La definizione e i principi dell estimo 11.III.2011 La definizione della disciplina Secondo C. Forte e B. de Rossi (Principi di economia ed Estimo) l estimo è la parte della scienza economica definibile

Estimo e valore dei beni economici

Estimo e valore dei beni economici Prof. Paolo Rosato Dipartimento di ingegneria Civile e Architettura Università di Trieste paolo.rosato@dia.units.it Prof. Paolo Rosato 1 L estimo è: disciplina che insegna

Estimo e valore dei beni economici Prof. Paolo Rosato Dipartimento di ingegneria Civile e Architettura Università di Trieste paolo.rosato@dia.units.it Prof. Paolo Rosato 1 L estimo è: disciplina che insegna

Corso di insegnamento in Elementi di Economia ed Estimo

Università degli Studi di Ferrara Facoltà di Ingegneria Corso di Laurea in Ingegneria civile e ambientale 2014-2015 Corso di insegnamento in Elementi di Economia ed Estimo III ANNO 1 SEMESTRE Titolare

Università degli Studi di Ferrara Facoltà di Ingegneria Corso di Laurea in Ingegneria civile e ambientale 2014-2015 Corso di insegnamento in Elementi di Economia ed Estimo III ANNO 1 SEMESTRE Titolare

ECONOMIA ED ESTIMO RURALE

ECONOMIA ED ESTIMO RURALE Il bilancio aziendale Marcella Cipriani Definizioni: Bisogno, bene, utilità Il Bisogno = desiderio di fare, avere adoperandosi per soddisfarlo I bisogni si distinguono in: Soggettivi

ECONOMIA ED ESTIMO RURALE Il bilancio aziendale Marcella Cipriani Definizioni: Bisogno, bene, utilità Il Bisogno = desiderio di fare, avere adoperandosi per soddisfarlo I bisogni si distinguono in: Soggettivi

Il costo di produzione. Venezia, 8 maggio 2014

Il costo di produzione Venezia, 8 maggio 2014 Il costo di produzione Il costo di produzione rappresenta la somma delle spese che al momento della stima un imprenditore ordinario deve sostenere per realizzare

Il costo di produzione Venezia, 8 maggio 2014 Il costo di produzione Il costo di produzione rappresenta la somma delle spese che al momento della stima un imprenditore ordinario deve sostenere per realizzare

RELAZIONE DI STIMA LOTTO N. 2

RELAZIONE DI STIMA LOTTO N. 2 Valutazione del più probabile valore di mercato di rudere e corte sito in Comune di COLLAZZONE fraz. Piedicolle, loc. Palombaro (Foglio 42 p.lla 737) di proprietà Ente Tuderte

RELAZIONE DI STIMA LOTTO N. 2 Valutazione del più probabile valore di mercato di rudere e corte sito in Comune di COLLAZZONE fraz. Piedicolle, loc. Palombaro (Foglio 42 p.lla 737) di proprietà Ente Tuderte

PROGRAMMA DI ECONOMIA SVOLTO IV A C.A.T. A.S. 2015/2016 I Trimestre

PROGRAMMA DI ECONOMIA SVOLTO IV A C.A.T. A.S. 2015/2016 I Trimestre Modulo 1 Il sistema economico U.D.1 Le basi dell economia 1 La scienza economica 2 Evoluzione del pensiero economico U.D.2 Gli elementi

PROGRAMMA DI ECONOMIA SVOLTO IV A C.A.T. A.S. 2015/2016 I Trimestre Modulo 1 Il sistema economico U.D.1 Le basi dell economia 1 La scienza economica 2 Evoluzione del pensiero economico U.D.2 Gli elementi

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI TRENTO

Corso di estimo e di valutazione immobiliare con specifico approfondimento del ruolo del CTU nelle esecuzioni immobiliari e nelle procedure concorsuali PREMESSA L ipotesi di corso nasce dall esigenza di

Corso di estimo e di valutazione immobiliare con specifico approfondimento del ruolo del CTU nelle esecuzioni immobiliari e nelle procedure concorsuali PREMESSA L ipotesi di corso nasce dall esigenza di

IL RAPPORTO DI VALUTAZIONE

Le valutazioni immobiliari secondo gli International Valuation Standards e le Linee Guida ABI IL RAPPORTO DI VALUTAZIONE Siena, 21-22 maggio 2015 cos è il Rapporto di Valutazione? Definizione (CdVI Tecnoborsa

Le valutazioni immobiliari secondo gli International Valuation Standards e le Linee Guida ABI IL RAPPORTO DI VALUTAZIONE Siena, 21-22 maggio 2015 cos è il Rapporto di Valutazione? Definizione (CdVI Tecnoborsa

Operatori tra dubbi e incertezze, come arrivare al bilancio e alla determinazione del reddito per il Giuseppe Nicosia

Operatori tra dubbi e incertezze, come arrivare al bilancio e alla determinazione del reddito per il 2008. Giuseppe Nicosia Milano, 17 novembre 2008 Finanziaria 2008/Decreto IAS Obiettivo: reddito imponibile

Operatori tra dubbi e incertezze, come arrivare al bilancio e alla determinazione del reddito per il 2008. Giuseppe Nicosia Milano, 17 novembre 2008 Finanziaria 2008/Decreto IAS Obiettivo: reddito imponibile

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione Venezia, 26 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione Venezia, 26 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com

La Valutazione delle aziende e i principali metodi per la stima del valore economico

La Valutazione delle aziende e i principali metodi per la stima del valore economico 1 La valutazione d azienda processo logico di individuazione del VALORE ECONOMICO DEL CAPITALE DELL AZIENDA, risultante

La Valutazione delle aziende e i principali metodi per la stima del valore economico 1 La valutazione d azienda processo logico di individuazione del VALORE ECONOMICO DEL CAPITALE DELL AZIENDA, risultante

Stima del valore di un fabbricato secondo il PROCEDIMENTO PER CAPITALIZZAZIONE DEI REDDITI. Formule da applicare:

Stima del valore di un secondo il PROCEDIMENTO PER CAPITALIZZAZIONE DEI REDDITI Formule da applicare: Bf V 0 = ---------- r c q n -1 Vo = Bf ----------- rq n Reddito ritraibile illimitatamente Reddito

Stima del valore di un secondo il PROCEDIMENTO PER CAPITALIZZAZIONE DEI REDDITI Formule da applicare: Bf V 0 = ---------- r c q n -1 Vo = Bf ----------- rq n Reddito ritraibile illimitatamente Reddito

TRIBUNALE DI FORLI' * * * N.21/2013

TRIBUNALE DI FORLI' * * * CONCORDATO PREVENTIVO N.21/2013 SOCIETÀ SACCHETTI NELLO SRL LOTTO 5 PROPRIETÀ: SACCHETTI NELLO SRL con sede in Macerone di Cesena, via Cesenatico n.5390 CF: 0148420045 Quota di

TRIBUNALE DI FORLI' * * * CONCORDATO PREVENTIVO N.21/2013 SOCIETÀ SACCHETTI NELLO SRL LOTTO 5 PROPRIETÀ: SACCHETTI NELLO SRL con sede in Macerone di Cesena, via Cesenatico n.5390 CF: 0148420045 Quota di

Trattasi di una zona centrale, residenziale, ben servita, provvista di opere di urbanizzazione primaria e secondaria con parcheggi liberi.

Trattasi di una zona centrale, residenziale, ben servita, provvista di opere di urbanizzazione primaria e secondaria con parcheggi liberi. DESCRIZIONE DEL BENE L unità oggetto di stima occupa il piano

Trattasi di una zona centrale, residenziale, ben servita, provvista di opere di urbanizzazione primaria e secondaria con parcheggi liberi. DESCRIZIONE DEL BENE L unità oggetto di stima occupa il piano

INDICE 3. PROCEDURA DI FORMAZIONE, APPROVAZIONE E DEPOSITO... 49

INDICE PREMESSA... 15 1. IL BILANCIO D ESERCIZIO: FONTI NORMATIVE E PRINCIPI GENERALI... 17 1. Soggetti obbligati... 19 2. Documenti che compongono il bilancio... 19 3. Principi generali... 20 3.1 Finalità

INDICE PREMESSA... 15 1. IL BILANCIO D ESERCIZIO: FONTI NORMATIVE E PRINCIPI GENERALI... 17 1. Soggetti obbligati... 19 2. Documenti che compongono il bilancio... 19 3. Principi generali... 20 3.1 Finalità

LA VERIFICA DI FATTIBILITÀ DEI TERMINALI INTERMODALI: Analisi Finanziaria

Corso di Trasporti e Ambiente DOCENTE prof. Antonio Comi LA VERIFICA DI FATTIBILITÀ DEI TERMINALI INTERMODALI: Analisi Finanziaria 1 Analisi Finanziaria Consiste nel determinare, attraverso l analisi dei

Corso di Trasporti e Ambiente DOCENTE prof. Antonio Comi LA VERIFICA DI FATTIBILITÀ DEI TERMINALI INTERMODALI: Analisi Finanziaria 1 Analisi Finanziaria Consiste nel determinare, attraverso l analisi dei

La definizione e i principi dell estimo

La definizione e i principi dell estimo 10.X.2005 La definizione della disciplina Secondo C. Forte e B. de Rossi (Principi di economia ed Estimo) l estimo è la parte della scienza economica definibile

La definizione e i principi dell estimo 10.X.2005 La definizione della disciplina Secondo C. Forte e B. de Rossi (Principi di economia ed Estimo) l estimo è la parte della scienza economica definibile

I metodi misti di determinazione del valore

8. I metodi misti di determinazione del valore La valutazione della componente patrimoniale: rivalutazione delle attività e passività aziendali, le attività immateriali, i surplus assets La stima autonoma

8. I metodi misti di determinazione del valore La valutazione della componente patrimoniale: rivalutazione delle attività e passività aziendali, le attività immateriali, i surplus assets La stima autonoma

Matematica finanziaria in pillole (4^ Parte)

") Matematica finanziaria in pillole (4^ Parte) Categories : Anno 2008, N. 52-15 gennaio 2008 di Marco Salvaterra 4^ Parte: VALORI INTERMEDI - REDDITI TRANSITORI E PERMANENTI VALORI INTERMEDI Glossario: V

Matematica finanziaria in pillole (4^ Parte) Categories : Anno 2008, N. 52-15 gennaio 2008 di Marco Salvaterra 4^ Parte: VALORI INTERMEDI - REDDITI TRANSITORI E PERMANENTI VALORI INTERMEDI Glossario: V

VALUTAZIONI IMMOBILIARI

VALUTAZIONI IMMOBILIARI in applicazione degli standard internazionali Ragusa, 11 Aprile 2015 PREMESSA REGOLARITÀ AMMINISTRATIVA Un immobile è regolare quando è conforme a delle regole urbanistiche e catastali

VALUTAZIONI IMMOBILIARI in applicazione degli standard internazionali Ragusa, 11 Aprile 2015 PREMESSA REGOLARITÀ AMMINISTRATIVA Un immobile è regolare quando è conforme a delle regole urbanistiche e catastali