I sistemi di pagamento nella realtà italiana

|

|

|

- Corrado Pace

- 8 anni fa

- Visualizzazioni

Transcript

1 I sistemi di pagamento nella realtà italiana Settembre

2 Le informazioni sull area di business sistemi di pagamento hanno essenzialmente cadenza trimestrale e consentono di effettuare indagini sino al 3 trimestre del Si precisa che le informazioni con cadenza trimestrale sono riferite a dati di flusso. In corsivo sono evidenziate le elaborazioni che avendo cadenza annuale/semestrale non hanno subito modifiche rispetto al precedente documento. Le eventuali differenze rispetto alle informazioni pubblicate nel Supplemento al Bollettino Statistico Sistema dei pagamenti sono da imputare ai diversi campioni di riferimento. Assegni ASSEGNI ADDEBITATI IN CONTO PER OPERAZIONI DIVERSE DA APPROVVIGIONAMENTO DI CONTANTE Numero (migliaia) Ammontare (mln di euro) var. rispetto stesso trimestre anno precedente (numeri) var. rispetto stesso trimestre anno precedente (ammontari) mar giu set dic mar ,7% -6,8% giu ,5% -10,0% set ,8% -6,6% dic ,9% -6,1% mar ,6% -7,0% giu ,0% -5,9% set ,5% -7,4% dic ,4% -9,2% mar ,9% -8,9% giu ,1% -12,5% set ,6% -12,9% dic ,5% -12,5% mar ,2% -13,9% giu ,8% -14,6% set ,2% -13,6% Nella famiglia di servizi assegni, gli assegni addebitati in conto (per operazioni diverse da approvvigionamento di contante) si sono attestati nel terzo trimestre del 2013 a 50 milioni di unità pari ad un ammontare di 91 miliardi di euro. Si ricorda che per le Poste vengono rilevati gli assegni postali ordinari. Per lo stesso aggregato, il terzo trimestre del 2013 registra rispetto allo stesso trimestre dell anno precedente una variazione negativa del -8,2% per quanto riguarda i numeri e del - 13,6% per quanto attiene agli ammontari. Fonte: elaborazioni ABI su Bastra1 Nel terzo trimestre del 2013, il numero di assegni circolari emessi è stato pari a 4,2 milioni per un controvalore di 34,2 miliardi di euro: ne sono stati estinti 4,3 milioni per un controvalore di 34,8 miliardi di euro. Tra gli assegni circolari sono compresi anche quelli emessi da propri corrispondenti cui è stato conferito il mandato per l emissione di tali titoli e gli assegni postali vidimati. Il terzo trimestre del 2013 registra mediamente rispetto allo stesso periodo dell anno precedente una variazione negativa del 17% e del 12% per quanto riguarda i numeri e gli ammontari. 1

3 MOVIMENTI E NUMERO DEGLI ASSEGNI CIRCOLARI E MOVIMENTI DEGLI ASSEGNI BANCARI INTERNI MOVIMENTI ASSEGNI CIRCOLARI NUMERO ASSEGNI CIRCOLARI MOVIMENTI ASSEGNI BANCARI INTERNI Emissioni (mln di euro) Estinzioni Situazione alla fine del trimestre precedente Emessi (migliaia) Estinti Situazione alla fine del trimestre in corso Emissioni (mln di euro) Estinzioni mar ,9 349,5 giu ,2 135,4 set ,1 128,1 dic ,8 147,8 mar ,3 113,4 giu ,6 33,5 set ,4 29,6 dic ,0 36,1 mar ,0 27,8 giu ,4 28,3 set ,6 25,6 dic ,0 31,9 mar ,4 25,1 giu ,5 28,4 set ,8 23,8 dic ,8 26,7 mar ,9 21,2 giu ,8 22,8 set ,9 18,8 Fonte: elaborazioni ABI su Bastra1 Per quanto riguarda i movimenti degli assegni bancari interni, sempre nel 3 trimestre del 2013 sono stati emessi ed estinti assegni per un controvalore di 19 milioni di euro. Per assegni bancari interni si intendono quelli tratti tra diversi stabilimenti dell azienda. In merito agli assegni su fondi a disposizione/traenza (permettono al beneficiario di incassare, mediante sottoscrizione degli assegni stessi, i fondi messi a disposizione da un terzo presso la banca) si rileva nel 3 trimestre del 2013 un ammontare di 2,3 miliardi di euro a fronte di 2 milioni di operazioni pari ad un importo medio di euro. Questo trimestre del 2013 registra rispetto allo stesso trimestre dell anno precedente una variazione negativa dell 11% sui numeri e del 15% sugli ammontari. Circa le operazioni non andate a buon fine per incapienza del conto di addebito o, comunque, per mancato pagamento da parte del debitore (esclusi gli storni e le operazioni non eseguite per motivi tecnici o per contestazioni da parte del debitore) si rileva che nel primo semestre del 2013 sono risultati insoluti: o 751mila assegni per un controvalore di 2,5 miliardi di euro; o 858mila effetti e altri documenti cartacei per un controvalore di 6 miliardi di euro o 11,3 milioni di RIBA per un controvalore di 27 miliardi di euro o 8 milioni di addebiti preautorizzati per un controvalore di 7,2 miliardi di euro. 2

4 ASSEGNI, EFFETTI, ALTRI DOCUMENTI ALL INCASSO RISULTATI INSOLUTI ASSEGNI EFFETTI E ALTRI DOCUMENTI CARTACEI RIBA E RICEVUTE SIMILARI ADDEBITI PREAUTORIZZATI Numero Ammontare Numero Ammontare Numero Ammontare Numero Ammontare (migliaia) (mln di euro) (migliaia) (mln di euro) (migliaia) (mln di euro) (migliaia) (mln di euro) giu dic giu dic giu dic giu dic giu Fonte: elaborazioni ABI su Bastra1 Rispetto al primo semestre del 2012, si rileva una variazione positiva dell 8% del numero di assegni risultati insoluti e un decremento dei relativi ammontari (-5%). Per le altre tipologie di insoluti si registra un generale incremento sia dei numeri che dei relativi importi, ad eccezione dell ammontare e del numero di RIBA risultate insolute. Bonifici Nel terzo trimestre del 2013, il 72,2% dei bonifici transitati nel circuito bancario sono stati disposti con modalità automatizzate [101 milioni di bonifici automatizzati (intendendo per tali quelli disposti con modalità automatizzate, quelli con collegamenti telematici/telefonici e quelli disposti tramite Internet) vs 39 milioni di bonifici tradizionali]. Nel 3 trimestre del 2012 il 28,5% dei bonifici transitati nel circuito bancario era stato disposto con modalità tradizionali: nel 3 trimestre del 2013 questa quota scende al 27,8%. In particolare, suddividendo i bonifici automatizzati in disposti tramite: modalità automatizzate collegamenti telematici o telefonici (diversi da Internet) Internet si evince che nel terzo trimestre del 2013, i bonifici disposti con modalità automatizzate rappresentavano il 3,3% del totale dei bonifici automatizzati (intendendo per tali quelli disposti con modalità automatizzate, quelli con collegamenti telematici/telefonici e quelli disposti tramite Internet), quelli disposti con collegamenti telematici o telefonici il 53,8% ed il rimanente 42,9% erano effettuati tramite Internet. 3

5 BONIFICI DISPOSTI DA PROPRIA CLIENTELA CON MODALITÀ TRADIZIONALI CON MODALITÀ AUTOMATIZZATE COLLEGAMENTI TELEMATICI O TELEFONICI (DIVERSI DA INTERNET) INTERNET Numero Ammontare Numero Ammontare Numero Ammontare Numero Ammontare (migliaia) (mln di euro) (migliaia) (mln di euro) (migliaia) (mln di euro) (migliaia) (mln di euro) mar giu set dic mar giu set dic mar giu set dic mar giu set dic mar giu set dato stimato 27,8% ,2% 3,3% 53,8% 42,9% Fonte: elaborazioni ABI su Bastra1 Nel terzo trimestre del 2013, si rileva - rispetto allo stesso periodo del 2012 una generalizzata riduzione di tutte le tipologie di bonifici ad eccezione di quelli disposti tramite il canale Internet che evidenzia un incremento del 13% sul numero di bonifici e del 16% sull importo transato. Da ultimo, i bonifici ricevuti da propria clientela (inclusi quelli messi a disposizione dei beneficiari e i vaglia postali internazionali) sono stati pari nel primo semestre del 2013 ad oltre 350 milioni con un ammontare di 3,8 miliardi di euro. L analisi per settore di attività economica del cliente che impartisce la disposizione, per modalità di utilizzo del servizio e per classe di importo (sino a euro, da a euro, oltre euro) evidenzia nel 2012 che: famiglie consumatrici: dispongono il 12,5% dell ammontare dei bonifici transati nel circuito bancario: il 26,9% dei bonifici disposti su Internet è riferito a questo settore: la modalità tradizionale viene utilizzata essenzialmente per i bonifici fino a euro; famiglie produttrici: dispongono l 1,2% dei bonifici: il 6,1% dei bonifici disposti su Internet è riferito a questo settore: la modalità tradizionale viene utilizzata essenzialmente per i bonifici fino a euro; 4

6 imprese non finanziarie: dispongono il 54,9% dei bonifici: il 55,6% dei bonifici disposti su Internet è riferito a questo settore; società finanziarie: dispongono il 25,2% dei bonifici: l 11,1% dei bonifici disposti su Internet è riferito a questo settore; amministrazioni pubbliche: dispongono il 6,2% dei bonifici: solo lo 0,3% dei bonifici disposti su Internet è riferito a questo settore. Addebiti, accrediti e incassi Gli addebiti eseguiti su conti a fronte di disposizioni di incasso impartite dal beneficiario, (standardizzate e non) e inclusi anche gli addebiti originati da disposizioni provenienti dall estero ammontavano nel 3 trimestre del 2013 a 220 miliardi di euro di cui il 38% a fronte di disposizioni preautorizzate. ADDEBITI ESEGUITI SUI CONTI DI PROPRIA CLIENTELA A FRONTE DI DISPOSIZIONI DI INCASSO PRE-AUTORIZZATE A FRONTE DI DISPOSIZIONI DI INCASSO NON PRE-AUTORIZZATE Numero Ammontare Numero Ammontare (migliaia) (mln di euro) (migliaia) (mln di euro) mar giu set dic mar giu set dic mar giu set dic mar giu set dic mar giu set Fonte: elaborazioni ABI su Bastra1 5

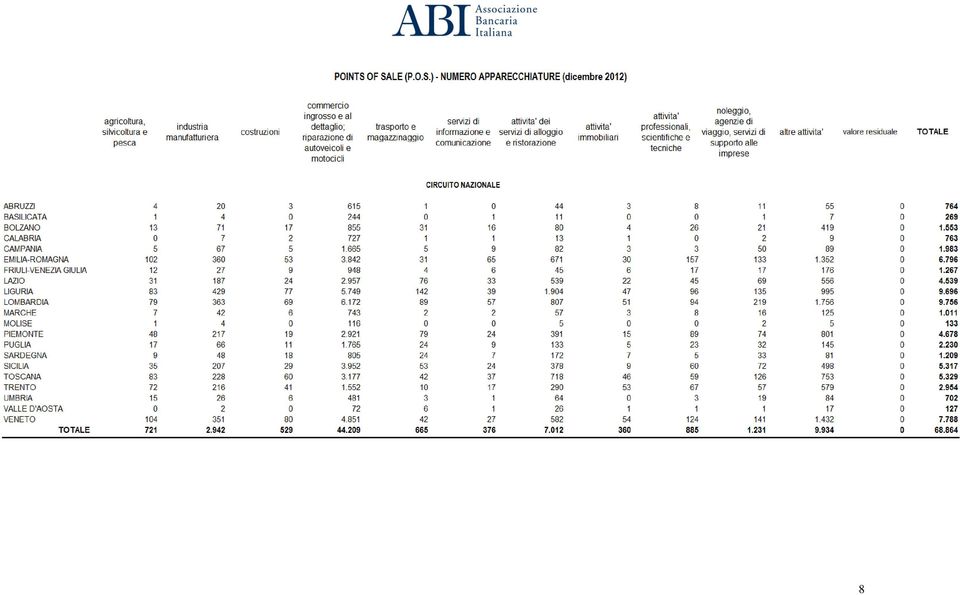

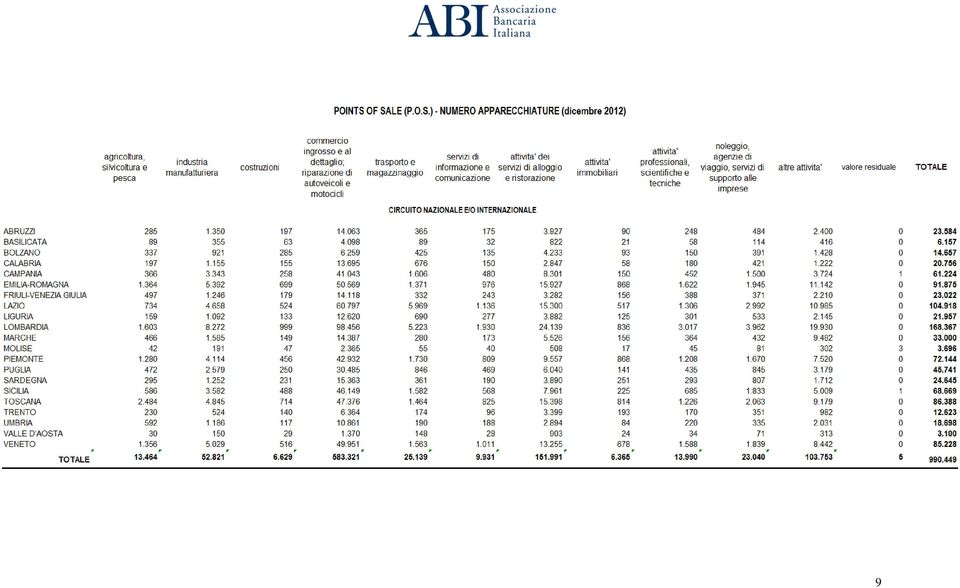

7 Per quanto riguarda gli accrediti eseguiti su conti a fronte di disposizioni di incasso presentate dalla clientela, sulla base di preautorizzazioni rilasciate dai debitori, ammontavano nel 3 trimestre del 2013 a 57 miliardi di euro corrispondente a 37 milioni di operazioni. INCASSI MEDIANTE AVVISO PRESENTATI (MAV) Numero Ammontare (migliaia) (mln di euro) var. rispetto stesso trimestre anno precedente (numeri) var. rispetto stesso trimestre anno precedente (ammontari) mar giu set dic mar ,3% -1,1% giu ,1% 6,3% set ,2% -14,1% dic ,0% 6,4% mar ,9% 37,9% giu ,1% 55,2% set ,1% 62,6% dic ,3% 20,5% mar ,1% 11,1% giu ,7% 8,6% set ,5% -0,4% dic ,0% 0,1% mar ,7% 0,9% giu ,2% -15,1% set ,7% 10,9% Nel terzo trimestre del 2013 sono stati presentati all incasso 15,5 milioni di MAV. Si ricorda che si tratta di operazioni standardizzate di incasso mediante avviso presentate dal beneficiario alla banca segnalante e non preventivamente domiciliate presso la stessa o altra banca. La segnalazione in oggetto fa carico alla banca presso la quale il beneficiario del pagamento ha presentato gli avvisi di incasso. Il terzo trimestre del 2013 registra rispetto allo stesso periodo dell anno precedente una variazione positiva dell 1,1% del numero di operazioni e una dell 11% degli ammontari transati. dato stimato Gli incassi effettuati per il Fonte: elaborazioni ABI su Bastra1 tramite di bollettini Freccia (per le Poste gli incassi effettuati per il tramite di bollettini di conto corrente) sempre nel 3 trimestre del 2013 erano pari a 2,6 milioni (controvalore di 2,3 miliardi di euro) con un incremento rispetto al 3 trimestre del 2012 del 1,7% per quanto riguarda il numero di operazioni e del 4,4% sugli importi transati. Dotazione apparecchiature ATM e POS L analisi, effettuata a livello nazionale, evidenzia che il numero complessivo degli ATM attivi era pari a dicembre 2012 a unità. Le informazioni riflettono il numero complessivo delle apparecchiature alla data 31 dicembre. Le apparecchiature multifunzione rappresentano l 81% del totale, quelle ubicate presso imprese o enti sono pari al 4,8% del totale (solo cash dispenser e multifunzione). Rispetto al 2011 si registra una riduizione del 7,2%. È prevista le ripartizione per provincia di sportello. La tabella seguente riporta i dati per regione in cui è insediata l apparecchiatura utilizzata dal cliente. 6

8 L analisi a livello regionale delle variazioni rispetto al 2011 evidenzia che: ATM presso sportelli: Campania, Emilia, Friuli, Marche, Lazio, Lombardia, Puglia, Sicilia, Toscana e Valle d Aosta segnano un significato spostamento dalle apparecchiature solo cash dispenser a quelle multifunzione; ATM presso imprese o enti: tutte le regioni segnano una riduzione delle apparecchiatue installate sia cash dispenser che mutifunzione ATM in luogo pubblico: si evidenziano decrementi nell installazione di apparecchiature ad eccezione delle regioni Abruzzo, Lazio e Lombardia. A dicembre 2012 le apparecchiature si sono attestate sulle unità: di queste, quelle riferite esclusivamente ai circuiti nazionali rappresentano il 6,5% del totale. Inoltre, per questa variabile è disponibile la classificazione per ramo di attività economica (esercizi commerciali presso cui sono installati i terminali): in particolare, il ramo mercelogico relativo al commercio ingrosso e al dettaglio, riparazione di autoveicoli e motocicli segna un n di apprecchiature pari al 58,9% del totale (circuito nazionale e internazionale). Le attività collegate ai servizi di alloggio e di ristorazione registrano un 15,3% del totale, mentre l industria manifatturiera il 5,3%. 7

9 8

10 9

11 Moneta elettronica Per moneta elettronica, si intende il valore monetario memorizzato elettronicamente, inclusa la memorizzazione magnetica, rappresentato da un credito nei confronti dell emittente che sia emesso per effettuare operazioni di pagamento e che sia accettato da persone fisiche e giuridiche diverse dall emittente. Non vengono segnalati gli strumenti rilasciati ad esercenti commerciali utilizzabili solo per ricevere pagamenti effettuati dalla clientela e per riversare tali fondi sui propri conti. Viene segnalato il numero degli strumenti in circolazione con esclusione di quelle bloccate o disabilitate. Sono ricompresi gli strumenti non ricaricabili e quelli multifunzionali che assolvono altre funzioni (di debito, di credito, di garanzia assegni). A dicembre 2012 gli strumenti in circolazione erano pari a (nominativi) e (anonimi) tutti su supporto fisico (carta). Rispetto all anno precedente si segnala un incremento del 31% degli strumenti nominativi e del 40% di quelli anonimi. OPERAZIONI DI MONEY TRANSFER IN ENTRATA IN USCITA Numero Ammontare Numero Ammontare (mgl di euro) (mgl di euro) dic dic dic dic Fonte: elaborazioni ABI su Bastra1 Per quanto riguarda le operazioni di money transfer (trasferimento fondi, effettuati in convenzione con intermediari finanziari iscritti nell elenco generale ex art. 106 TUB) sono state a dicembre 2012 in entrata per un controvalore di 529mila euro e in uscita 12mila per un controvalore di 3,8 milioni di euro. La significativa contrazione rispetto al 2011 delle operazioni è da ascrivere alla rinuncia al business di alcune banche. La classificazione di queste operazioni per settore di attività economica del richiedente evidenzia che oltre il 90% del numero di operazioni in entrata ed in uscita è effettuato dalle famiglie consumatrici. Per quanto riguarda gli ammontari, oltre il 95% delle operazioni è effettuato dalle famiglie. 10

12 Operazioni di pagamento Per quanto riguarda il numero dei pagamenti effettuati, in Italia e all estero, con moneta elettronica, nel periodo luglio 2013-settembre 2013 quelli effettuati direttamente presso esercizi commerciali [inclusi i pagamenti eseguiti a distanza attraverso la comunicazione (per posta, per telefono, ecc.) del numero identificativo dello strumento, con esclusione dei pagamenti effettuati su rete aperta (Internet)] sono stati pari a 18,6 milioni. Quelli effettuati su rete [pagamenti eseguiti su rete aperta (Internet) finalizzati all acquisto di beni e servizi] erano pari (nello stesso periodo) a 9,2 milioni. L ammontare transato si attesta, nel primo caso su 1 miliardo di euro e nel secondo caso su 588 milioni di euro. Rispetto allo stesso trimestre dell anno precedente, si rileva un incremento del 18% delle operazioni presso esercizi commerciali e del 45% delle operazioni su rete. MONETA ELETTRONICA/STRUMENTI PREPAGATI: UTILIZZI DELLA CLIENTELA DELL AZIENDA SEGNALANTE MONETA ELETTRONICA/STRUMENTI PREPAGATI: UTILIZZI DELLA CLIENTELA DELL AZIENDA SEGNALANTE (LATO ISSUING) OPERAZIONI DI PAGAMENTO OPERAZIONI DI PRELIEVO OPERAZIONI TRA DIVERSI PRODOTTI DI MONETA ELETTRONICA / STRUMENTI PREPAGATI presso esercizi commerciali su rete numero ammontare numero ammontare numero ammontare numero ammontare (migliaia) (mln di euro) (migliaia) (mln di euro) (migliaia) (mln di euro) (migliaia) (mln di euro) mar giu set dic mar giu set dic mar giu set dic mar giu set dic mar giu set (*) dato stimato Fonte: elaborazioni ABI su Bastra1 11

![) del numero identificativo dello strumento, con esclusione dei pagamenti effettuati su rete aperta (Internet)] sono stati pari a 18,6 milioni.](/docs-images/58/4509389/images/page_12.jpg "Quelli effettuati su rete [pagamenti eseguiti su rete aperta (Internet) finalizzati all acquisto di beni e servizi] erano pari (nello stesso periodo) a 9,2 milioni.")

13 Operazioni di prelievo Per quanto riguarda il numero dei prelievi effettuati, in Italia e all estero, con moneta elettronica, nel 3 trimestre del 2013 sono stati pari a 10,4 milioni per un ammontare di 1,6 miliardi di euro. Emissione Sempre nel terzo trimestre del 2013, sono stati emessi 468mila strumenti prepagati per un ammontare di 127 milioni di euro e sono state effettuate circa 5,9 milioni di ricariche pari ad un ammontare di 2,2 miliardi di euro. L importo medio all atto della prima emissione è pari a 271 euro, mentre le successive operazioni di ricarica si attestano mediamente sui 370 euro. Rispetto allo stesso trimestre dell anno precedente si registra una stabilità degli strumenti emessi e un aumento del 20% delle operazioni di ricarica. MONETA ELETTRONICA/STRUMENTI PREPAGATI: EMISSIONE PRIMA EMISSIONE SUCCESSIVE OPERAZIONI DI RICARICA Numero Ammontare Numero Ammontare (migliaia) (mln di euro) (migliaia) (mln di euro) mar giu set dic mar giu set dic mar giu set dic mar giu set dic mar giu set Fonte: elaborazioni ABI su Bastra1 12

14 Esercizi commerciali Al 31 dicembre 2012 erano circa due milioni gli esercizi commerciali (tradizionali) per i quali le aziende svolgono funzioni di acquirer relativamente agli acquisti effettuati con moneta elettronica. Rispetto all anno precedente si segnala un incremento del 65%. Sempre alla stessa data erano presenti esercizi virtuali ( nel 2011). Utilizzi fraudolenti Gli utilizzi fraudolenti su moneta elettronica e strumenti prepagati somo stati pari nel primo semestre del 2013 a unità, per un ammontare di un 409 milioni di euro (importo medio 162 euro). Per questo aggregato, dalla segnalazione riferita a giugno 2012 è stato inserito un nuovo dettaglio: in particolare la suddivisione tra frodi perpetrate su rete, presso esercizi convenzionati e su ATM: quelle operate su rete sono pari al 60% del totale: quelle su ATM rappresentano il 14%. UTILIZZI FRAUDOLENTI MONETA ELETTRONICA SU RETE OPERAZIONI GESTITE DALL EMITTENTE PRESSO ESERCIZI CONVENZIONATI SU ATM TOTALE numero ammontare numero ammontare numero ammontare numero ammontare (unità) (mgl di euro) (unità) (mgl di euro) (unità) (mgl di euro) (unità) (mgl di euro) giu dic giu dic giu dic giu dic giu dato stimato Fonte: elaborazioni ABI su Bastra1 13

.")

15 l comparto delle carte di plastica Spunti di riflessione possono essere tratti sui segmenti: assegni). CARTE DI DEBITO IN CIRCOLAZIONE: NUMERO (migliaia) CIRCUITO NAZIONALE E/O INTERNAZIONALE utilizzabili solo su ATM utilizzabili su ATM e POS utilizzabili utilizzabili su solo su ATM ATM e POS giu dic giu dic giu dic giu dic giu Fonte: elaborazioni ABI su Bastra1 SOLO CIRCUITO NAZIONALE carte di debito, carte di credito. Sul fronte delle carte di debito è possibile effettuare una ripartizione delle carte in essere rilasciate dalla banca, al netto delle carte che alla medesima data risultino per qualsiasi motivo disabilitate. Per carte di debito si intendono le carte utilizzabili su A.T.M. e P.O.S. che determinano, di regola entro il giorno successivo all effettuazione dell operazione, l addebito sul conto del titolare delle singole transazioni. Sono comprese anche le carte che insieme alla funzione di debito assolvono ad altre funzioni (di credito, prepagate, di garanzia A giugno 2013 le carte di debito in essere (utilizzabili su ATM e POS) ammontavano ad oltre Quelle utilizzabili solo nei circuiti nazionali erano pari a Inoltre, per quanto riguarda la tecnologia chip, le carte utilizzabili solo nei circuiti nazionali nel 35% dei casi utilizzano dispositivi compatibili con lo standard SEPA: le altre utilizzabili anche nei circuiti internazionali, raggiunge il 95%. CARTE DI DEBITO IN CIRCOLAZIONE: RIPARTIZIONE PER TECNOLOGIA CHIP Dispositivi compatibili con la tecnologia a microcircuito (standard SEPA/EMV) Altro CARTE DI DEBITO IN CIRCOLAZIONE: NUMERO SOLO CIRCUITO NAZIONALE:UTILIZZABILI SOLO SU ATM SOLO CIRCUITO NAZIONALE:UTILIZZABILI SU ATM E POS CIRCUITO NAZIONALE E/O INTERNAZIONALE: UTILIZZABILI SOLO SU ATM CIRCUITO NAZIONALE E/O INTERNAZIONALE: UTILIZZABILI SU ATM E POS NUMERO DI CARTE DI CREDITO IN CIRCOLAZIONE MONOFUNZIONALI MULTIFUNZIONALI Se l analisi si sposta sul numero di operazioni con carte di debito effettuate dai clienti su ATM e POS si registrano nel terzo trimestre del 2013, 189 milioni di prelievi e 6,5 milioni di altre operazioni di pagamento su ATM con un ammontare transato pari rispettivamente a 36 miliardi e 438 milioni di euro. Per quanto riguarda le operazioni su POS della stessa azienda, 14

16 si segnalano 87,2 milioni di prelievi pari a 5,7 miliardi di euro: sui POS convenzionati con altre aziende si registrano 176 milioni di prelievi per 11 miliardi di transato. Rispetto allo stesso trimestre dell anno precedente, si segnala un aumento di alcune tipologie di operazioni (sia come numeri che come ammontari): operazioni di prelievo su ATM della banca o di altre: +4,3% operazioni su POS della stessa banca: +100% ammontare delle operazioni su POS della stessa banca: +78,4%. OPERAZIONI CON CARTE DI DEBITO EFFETTUATE DA CLIENTI SU ATM DELL AZIENDA O DI ALTRE BANCHE SU POS DELL AZIENDA STESSA SU POS CONVENZIONATI CON ALTRE AZIENDE NUMERO altre prelievi operazioni di pagamento (migliaia) AMMONTARE altre prelievi operazioni di pagamento (mln di euro) NUMERO AMMONTARE NUMERO AMMONTARE (migliaia) (mln di euro) (migliaia) (mln di euro) mar giu set dic mar giu set dic mar giu set dic mar giu set dic mar giu set Fonte: elaborazioni ABI su Bastra1 Per quanto riguarda la causale delle frodi su carte di debito, è prevista la distinzione tra: furto e smarrimento contraffazione o duplicazione mancata ricezione carta frode carta non presente altro. 15

17 Nel primo semestre del 2013, le carte contraffatte o duplicate rappresentano il 46% delle frodi perpetrate, quelle riferite a furti e smarrimenti il 39%. L importo complessivo delle frodi si attesta su 3 milioni di euro. UTILIZZI FRAUDOLENTI: CARTE DI DEBITO OPERAZIONI SU ATM CON CARTE GESTITE DALL EMITTENTE OPERAZIONI SU POS CON CARTE GESTITE DALL EMITTENTE OPERAZIONI POS GESTITE DALL ACQUIRER SU CARTE EMESSE DA ALTRI presso propri esercizi convenzionati presso altri esercenti numero ammontare numero ammontare numero ammontare numero ammontare (unità) (mgl di euro) (unità) (mgl di euro) (unità) (mgl di euro) (unità) (mgl di euro) giu dic giu dic n.s giu dic giu dic giu Fonte: elaborazioni ABI su Bastra1 Circa il numero delle carte di credito in circolazione, sono possibili alcune ripartizioni: o per funzione (monofunzionali, multifunzionali), o tipo carta (co-branded, altre), o attive, non attive, bloccate. NUMERO DELLE CARTE DI CREDITO IN CIRCOLAZIONE: (migliaia) attive non attive bloccate (migliaia) (mln di euro) (mln di euro) giu dic giu dic giu dic giu dic giu Fonte: elaborazioni ABI su Bastra1 In particolare, le carte di credito attive emesse direttamente dalle banche hanno raggiunto i , le non attive e le bloccate si attestano sugli 8,7 milioni (5,6 milioni le non attive, 3 milioni le bloccate). Per quanto riguarda la ripartizione per funzioni, le carte che insieme alla funzione di credito assolvono ad altre funzioni (di debito, prepagate, di garanzia assegni) sono pari a giugno 2013 a 3,7 milioni di unità, contro i circa 12 milioni di carte monofunzionali. Per quanto attiene, inoltre, al numero di carte di credito in circolazione emesse dalla banca segnalante sia direttamente che NUMERO DI CARTE DI CREDITO IN CIRCOLAZIONE: RIPARTIZIONE PER FUNZIONI (migliaia) monofunzionali multifunzionali giu dic giu dic giu dic giu dic giu Fonte: elaborazioni ABI su Bastra1 16

(mgl di euro) (unità) (mgl di euro) (unità) (mgl di euro)")

18 tramite altri intermediari è possibile ottenere informazioni sulla ripartizione tra il numero delle carte di credito emesse dalla banca in collaborazione con altri operatori offerenti beni e servizi e le altre. A giugno 2013 le carte di credito emesse stipulando specifiche convenzioni tra la banca segnalante ed altre tipologie di intermediari si sono attestate su 3,7 mioni di unità, le altre 12 milioni. Se l analisi si sposta sul numero di operazioni con carte di credito presso esercizi convenzionati [attività svolta dalle banche in veste di acquirer quindi riferita alle sole banche che hanno stipulato specifici contratti di acquiring con esercizi commerciali per l accettazione di carte di credito proprie e/o emesse da altri soggetti (residenti e non residenti)], si segnalano 210 milioni di operazioni gestite tramite terminale elettronico. OPERAZIONI CON CARTE DI CREDITO PRESSO ESERCIZI CONVENZIONATI CON LA BANCA SEGNALANTE OPERAZIONI GESTITE TRAMITE TERMINALE ELETTRONICO ALTRE OPERAZIONI effettuate da portatori di carte emesse da altri soggetti effettuate da portatori di carte emesse da altri soggetti numero ammontare numero ammontare numero ammontare numero ammontare (migliaia) (mln di euro) (migliaia) (mln di euro) (migliaia) (mln di euro) (migliaia) (mln di euro) giu dic giu dic giu dic giu dic giu Fonte: elaborazioni ABI su Bastra1 Per quanto riguarda la classificazione delle operazioni con carte di credito presso esercizi commerciali e su rete, nel 3 trimestre del 2013 si registrano 19 milioni di operazioni su rete a fronte dei 62 milioni presso esercizi commerciali. Queste operazioni si riferiscono alle sole banche che emettono proprie carte. Rispetto allo stesso trimestre del 2012, si rileva un incremento di oltre il 200% del numero di operazioni su rete. 17

19 OPERAZIONI CON CARTE DI CREDITO PRESSO ESERCIZI COMMERCIALI SU RETE numero ammontare numero ammontare (migliaia) (mln di euro) var. rispetto stesso trimestre anno precedente (numeri) (migliaia) (mln di euro) var. rispetto stesso trimestre anno precedente (numeri) mar giu set dic mar ,1% ,6% giu ,4% ,0% set ,9% ,1% dic ,7% ,1% mar ,0% ,7% giu ,2% ,4% set ,3% ,1% dic ,1% ,4% mar ,9% ,1% giu ,2% ,9% set ,2% ,4% dic ,4% ,4% mar ,6% ,5% giu ,5% ,5% set ,3% ,6% Fonte: elaborazioni ABI su Bastra1 Sul fronte delle informazioni semestrali di matrice relative all utilizzo fraudolento dei servizi di pagamento si registrano nel primo semestre del mila frodi su carte di credito gestite presso esercizi non convenzionati con un ammontare pari a oltre 11 milioni di euro (importo medio 162 euro). Questa segnalazione viene effettuata dalle sole banche che emettono proprie carte di credito. Pertanto non forma oggetto di rilevazione da parte delle banche che curano esclusivamente la distribuzione di carte di credito emesse da altri soggetti (nel caso di operazioni riferite a CartaSi, essendo quest ultima emessa da Servizi Interbancari, le banche non sono tenute a rilevare la presente voce). 18

20 UTILIZZI FRAUDOLENTI: CARTE DI CREDITO OPERAZIONI GESTITE DALL EMITTENTE PRESSO PROPRI ESERCIZI CONVENZIONATI OPERAZIONI GESTITE DALL EMITTENTE PRESSO ALTRI ESERCIZI OPERAZIONI GESTITE DALL ACQUIRER SU CARTE EMESSE DA ALTRI SOGGETTI numero ammontare numero ammontare numero ammontare (unità) (mgl di euro) (unità) (mgl di euro) (unità) (mgl di euro) giu dic giu dic giu dic giu dic giu Fonte: elaborazioni ABI su Bastra1 Nell ambito delle informazioni previste in matrice dei conti sulle carte di credito, è possibile ottenere la distinzione: per tipologia di regolamento (addebito in conto o con altri strumenti), per modalità di rimborso, per limite di spesa. 19

21 A dicembre 2012, su circa 11 milioni di posizioni attive, l 83% era regolato con addebito in conto in conto, il 32% dei clienti prevede la rateizzazione del rimborso con un limite di spesa nel 71% dei casi superiore a euro. Per quanto riguarda gli anticipi di contante ai possessori di carte di credito, nel primo semestre del 2013 sono stati erogati 5,3 miliardi di euro di cui: il 17% (900 milioni di euro) per operazioni che hanno interessato gli istituti di credito a valere sulle carte emesse dalla banca stessa; il 64,3% (3,4 miliardi di euro) concessi a titolari di carte emesse da altri soggetti (residenti e non residenti); il 18,6% (990 milioni di euro) per operazioni di anticipo effettuate da altri intermediari a favore di possessori di carte emesse dalla banca segnalante. ANTICIPI DI CONTANTE AI POSSESSORI DI CARTE DI CREDITO EROGATI DALLA BANCA SEGNALANTE PRESSO PROPRI SPORTELLI O TRAMITE ATM A: DA ALTRI INTERMEDIARI A: portatori di propria carta portatori di altra carta portatori di carte emesse dalla banca segnalante numero ammontare numero ammontare numero ammontare (migliaia) (mln di euro) (migliaia) (mln di euro) (migliaia) (mln di euro) giu dic giu dic giu dic giu dic giu Fonte: elaborazioni ABI su Bastra1 Da ultimo, sono disponibili informazioni sul contante. In particolare, l approvvigionamento si riferisce all ammontare delle operazioni effettuate dalla propria clientela presso lo sportello dell azienda segnalante o altri sportelli del gruppo, ad esclusione di quelle eseguite tramite ATM: nel dettaglio da conto corrente vengono segnalati anche i resti eventualmente richiesti dalla clientela in occasione di versamento di titoli di credito nonché di acquisti di banconote estere se regolati con addebito in conto. Rispetto allo stesso trimestre dell anno precedente si regista una significativa riduzione sia per quanto attiene alle operazioni su conto corrente che su deposito a risparmio (rispettivamente 6,7% e 14,2% degli ammontari). 20

22 APPROVVIGIONAMENTO DI CONTANTE DA PARTE DI PROPRIA CLIENTELA PRESSO LO SPORTELLO DA CONTO CORRENTE (ESCUSO ATM) DA DEPOSITO A RISPARMIO numero ammontare numero ammontare (migliaia) (mln di euro) (migliaia) (mln di euro) mar giu set dic mar giu set dic mar giu set dic mar giu set dic mar giu set Fonte: elaborazioni ABI su Bastra1 Il versamento di contante presso ATM si attesta nel primo semestre del 2013 sui 24 miliardi di euro, in riduzione del 3% rispetto al giugno Il versamento di contante sui conti registra 150 miliardi di euro sui conti correnti e 5 miliardi sui depositi a risparmio. In particolare vengono rilevati i versamenti di contante sui conti della clientela, esclusi i versamenti tramite ATM includendo anche le operazioni: - miste, ossia relative al versamento contestuale di contente e titoli di credito; - quelle effettuate tramite Cassa Continua; - di vendita di banconote estere con accredito sui conti in euro. Rispetto al primo semestre del 2012 si registra una variazione negativa dell 11% (conto corrente) e del 24% (depositi a risparmio). 21

23 IMPORTO MEDIO OPERAZIONI SUI SERVIZI DI PAGAMENTO (unità di euro) set-11 dic-11 mar-12 giu-12 set-12 dic-12 mar-13 giu-13 set-13 accrediti sui conti a fronte di disposizioni di incasso preautorizzate addebiti eseguiti sui conti di propria clientela a fronte di disposizioni di incasso pre-autorizzate a fronte di disposizioni di incasso non pre-autorizzate anticipi di contante ai possessori di carte di credito erogati dalla banca segnalante presso propri sportelli o tramite ATM a: portatori di propria carta portatori di altra carta da altri intermediari a portatori di carte emesse dalla banca segnalante approvvigionamento di contante da parte di propria clientela presso lo sportello da conto corrente (escuso ATM) da deposito a risparmio assegni addebitati in conto per operazioni diverse da approvvigionamento di contante assegni circolari emessi estinti assegni, effetti, altri documenti all incasso risultati insoluti assegni effetti e altri documenti cartacei RIBA e ricevite similari addebiti preautorizzati assegni su fondi a disposizione (o di traenza) bollettini di conto bonifici disposti da propria clientela con modalità tradizionali con modalità automatizzate collegamenti telematici o telefonici (diversi da Internet) Internet bonifici ricevuti da propria clientela effetti, altri tit.credito, documenti assunti/scaduti c/o l azienda segnalante o inviati per l incasso cambiali, tratte e ricevute bancarie cartacee RIBA e ricevute similari incassi mediante avviso presentati (MAV) moneta elettronica: utilizzi della clientela dell azienda segnalante (lato issuing) operazioni di pagamento presso esercizi commerciali su rete operazioni di prelievo operazioni tra diversi prodotti di moneta elettronica/strumenti prepagati moneta elettronica: utilizzi presso terminali gestiti dall azienda segnalante (lato acquiring) operazioni di pagamento operazioni di prelievo moneta elettronica/strumenti prepagati: emissione prima emissione successive emissioni

24 IMPORTO MEDIO OPERAZIONI SUI SERVIZI DI PAGAMENTO (unità di euro) set-11 dic-11 mar-12 giu-12 set-12 dic-12 mar-13 giu-13 set-13 movimenti dei conti correnti con clientela ordinaria movimenti dare disposizioni di addebito book entry in addebito movimenti avere disposizioni di accredito book entry in accredito operazioni con carte di credito presso esercizi commerciali su rete operazioni con carte di credito presso esercizi convenzionati con la banca segnalante operazioni gestite tramite terminale elettronico effettuate da portatori di carte emesse da altri soggetti altre operazioni effettuate da portatori di carte emesse da altri soggetti operazioni con carte di debito effettuate da clienti su ATM dell'azienda o di altre banche prelievi altre operazioni di pagamento operazioni con carte di debito presso terminali dell azienda segnalante (lato acquiring) operazioni di pagamento presso esercenti convezionati con l azienda segnalante operazioni di prelievo presso atm gestiti dall azienda segnalante operazioni di money transfer in entrata in uscita utilizzi fraudolenti moneta elettronica/strumenti prepagati utilizzi fraudolenti: carte di credito operazioni gestite dall emittente presso propri esercizi convenzionati operazioni gestite dall emittente presso altri esercizi operazioni gestite dall acquirer su carte emesse da altri soggetti ns utilizzi fraudolenti: carte di debito operazioni su ATM con carte gestite dall emittente operazioni su POS con carte gestite dall emittente presso propri esercizi convenzionati presso altri esercenti operazioni POS gestite dall acquirer su carte emesse da altri

25 Operatività di correspondent banking Si intende un accordo mediante il quale una banca (la banca ordinante) mette a disposizione di un altra banca (la banca beneficiaria) le somme di denaro per l esecuzione delle disposizioni di pagamento, provenienti dalla clientela, che non sono immediatamente regolate nei sistemi di pagamento Il conto in essere presso la banca ordinante intestato alla banca beneficiaria si definisce Conto Loro ; il conto presso la banca beneficiaria intestato alla banca ordinante si definisce Conto Nostro. Tali accordi vengono normalmente utilizzati dalle banche ordinanti per gestire ordini della clientela per transazioni cross-border in valuta estera. In taluni casi il Correspondent banking consente la partecipazione indiretta della banca ordinante ai sistemi di pagamento. Qualora la banca segnalante intrattenga con la banca corrispondente sia un Conto Nostro che un Conto Loro, vengono rilevati i conti Loro / Nostro in essere alla data di riferimento della segnalazione. Qualora la banca segnalante utilizzi un unico conto ( Conto Nostro o Conto Loro ovvero un conto reciproco) con la banca corrispondente per i pagamenti inviati e ricevuti, tale conto viene, convenzionalmente, segnalato sia nella sottovoce ( Conti Loro ) sia nella sottovoce ( Conti Nostro ). CORRESPONDENT BANKING N dei conti Importi (milioni di euro) N dei movimenti Saldi medi (milioni di euro) conti loro (1) conti nostro (2) conti loro conti nostro conti loro conti nostro conti loro conti nostro dic mar giu set Fonte: elaborazioni ABI su Bastra1 (1) conto in essere presso la customer bank intestato alla service provider bank (banca beneficiaria) (2) conto presso la service provider bank intestato alla customer bank (banca ordinante) Servizi (dispositivi e/o informativi) prestati alla clientela Nei servizi (dispositivi e/o informativi) prestati alla clientela per via telematica vanno inclusi anche i servizi interbancari di corporate banking e di cash management. Viene specificato il numero di clienti (persone fisiche o giuridiche) ai quali sono stati offerti servizi tramite collegamenti diretti, reti bancarie o non bancarie e tramite Internet. Nel caso di un cliente che operi tramite più di una rete, viene indicato il numero di collegamenti mediante i quali il singolo cliente opera. 24

26 Nei servizi offerti tramite Internet vengono segnalati i clienti che hanno stipulato appositi contratti per l accesso a servizi informativi e/o dispositivi tramite Internet e che hanno utilizzato il servizio almeno una volta nell anno. Nei servizi offerti su altre reti sono compresi i collegamenti attivati attraverso: a) la rete di proprietà della banca segnalante; b) le reti di proprietà di più banche o di società collegate o controllate da una o più banche; c) la Rete Nazionale Interbancaria; d) reti non bancarie chiuse di proprietà di società private di servizi telematici a valore aggiunto controllate da operatori non bancari; e) Videotel. Le informazioni riguardano dati di consistenza alla data del 31 dicembre di ciascun anno. In particolare, per quanto riguarda i servizi di home e corporate banking, al 2012 si evidenzia che: o servizi alle famiglie tramite internet: operano 15 milioni di clienti con funzioni informative e dispositive (3 milioni solo informative) tramite altre reti: operano di clienti con funzioni informative e dispositive ( solo informative) o servizi alle imprese tramite internet: operano 1,4 milioni di clienti con funzioni informative e dispositive ( solo informative) tramite altre reti: operano di clienti con funzioni informative e dispositive ( solo informative). Rispetto al 2011 si registra per le famiglie un incremento delle operazioni dispositive e una correlata riduzione di quelle solo informative e dell utilizzo delle altre reti : le imprese, invece, segnano incrementi in tutte le tipologie di servizi. Per quanto riguarda invece i servizi diversi da home e corporate banking si evidenzia che: o servizi alle famiglie phone banking (servizi attivabili via telefono mediante la mera digitazione di appositi codici e quelli che pur permettendo di interagire con un operatore presuppongono comunque la digitazione di appositi codici necessari per l identificazione del cliente stesso: operano 7,9 milioni di clienti con funzioni informative e dispositive (460mila solo informative); o servizi alle imprese 25

I sistemi di pagamento nella realtà italiana

I sistemi di pagamento nella realtà italiana Giugno 2012 Nel primi mesi del 2012, il flusso di ritorno statistico della "matrice dei conti" è stato riattivato nella sua interezza e per tutte le date contabili.

I sistemi di pagamento nella realtà italiana Giugno 2012 Nel primi mesi del 2012, il flusso di ritorno statistico della "matrice dei conti" è stato riattivato nella sua interezza e per tutte le date contabili.

I sistemi di pagamento nella realtà italiana

I sistemi di pagamento nella realtà italiana Settembre 2011 Ufficio Analisi Economiche A partire dalla data contabile settembre 2010, il flusso di ritorno statistico della "matrice dei conti" è stato riattivato

I sistemi di pagamento nella realtà italiana Settembre 2011 Ufficio Analisi Economiche A partire dalla data contabile settembre 2010, il flusso di ritorno statistico della "matrice dei conti" è stato riattivato

I sistemi di pagamento nella realtà italiana

I sistemi di pagamento nella realtà italiana Dicembre 2012 Nel primi mesi del 2012, il flusso di ritorno statistico della "matrice dei conti" è stato riattivato nella sua interezza e per tutte le date

I sistemi di pagamento nella realtà italiana Dicembre 2012 Nel primi mesi del 2012, il flusso di ritorno statistico della "matrice dei conti" è stato riattivato nella sua interezza e per tutte le date

I sistemi di pagamento nella realtà italiana

I sistemi di pagamento nella realtà italiana 17 marzo 2009 (dati al 2008) La disponibilità delle informazioni sui sistemi di pagamento a fine 2008, permette di aggiornare le analisi sull evoluzione in

I sistemi di pagamento nella realtà italiana 17 marzo 2009 (dati al 2008) La disponibilità delle informazioni sui sistemi di pagamento a fine 2008, permette di aggiornare le analisi sull evoluzione in

I sistemi di pagamento nella realtà italiana

I sistemi di pagamento nella realtà italiana Marzo 2014 0 Le informazioni sull area di business sistemi di pagamento hanno essenzialmente cadenza trimestrale e consentono di effettuare indagini sino al

I sistemi di pagamento nella realtà italiana Marzo 2014 0 Le informazioni sull area di business sistemi di pagamento hanno essenzialmente cadenza trimestrale e consentono di effettuare indagini sino al

I sistemi di pagamento nella realtà italiana

I sistemi di pagamento nella realtà italiana Settembre 2014 0 Le informazioni sull area di business sistemi di pagamento hanno essenzialmente cadenza trimestrale e consentono di effettuare indagini sino

I sistemi di pagamento nella realtà italiana Settembre 2014 0 Le informazioni sull area di business sistemi di pagamento hanno essenzialmente cadenza trimestrale e consentono di effettuare indagini sino

I sistemi di pagamento nella realtà italiana

I sistemi di pagamento nella realtà italiana Giugno 2014 0 Le informazioni sull area di business sistemi di pagamento hanno essenzialmente cadenza trimestrale e consentono di effettuare indagini sino al

I sistemi di pagamento nella realtà italiana Giugno 2014 0 Le informazioni sull area di business sistemi di pagamento hanno essenzialmente cadenza trimestrale e consentono di effettuare indagini sino al

I sistemi di pagamento nella realtà italiana

I sistemi di pagamento nella realtà italiana La disponibilità delle informazioni sui sistemi di pagamento a fine 2005, permette di aggiornare le analisi sull evoluzione in atto in quest area di business

I sistemi di pagamento nella realtà italiana La disponibilità delle informazioni sui sistemi di pagamento a fine 2005, permette di aggiornare le analisi sull evoluzione in atto in quest area di business

I sistemi di pagamento nella realtà italiana

I sistemi di pagamento nella realtà italiana La disponibilità delle informazioni sui sistemi di pagamento nel pimo trimestre del 2007, consente di aggiornare alcune delle analisi svolte in merito all evoluzione

I sistemi di pagamento nella realtà italiana La disponibilità delle informazioni sui sistemi di pagamento nel pimo trimestre del 2007, consente di aggiornare alcune delle analisi svolte in merito all evoluzione

IL DIRETTORE GENERALE DELLA BANCA CENTRALE DELLA REPUBBLICA DI SAN MARINO

IL DIRETTORE GENERALE DELLA BANCA CENTRALE DELLA REPUBBLICA DI SAN MARINO VISTO l articolo 39, commi 1 e 2 della Legge 17 novembre 2005, n. 165 che attribuisce, tra l altro, all Autorità di Vigilanza il

IL DIRETTORE GENERALE DELLA BANCA CENTRALE DELLA REPUBBLICA DI SAN MARINO VISTO l articolo 39, commi 1 e 2 della Legge 17 novembre 2005, n. 165 che attribuisce, tra l altro, all Autorità di Vigilanza il

12 AGGIORNAMENTO DELLA CIRCOLARE N. 217

GRUPPO INTERFINANZIARIO PUMA2 12 AGGIORNAMENTO DELLA CIRCOLARE N. 217 Roma, gennaio 2015 BANCA D ITALIA Servizio Rilevazioni Statistiche 2 INDICE PREMESSA... 4 1.1. Cancellazioni di attività finanziarie...

GRUPPO INTERFINANZIARIO PUMA2 12 AGGIORNAMENTO DELLA CIRCOLARE N. 217 Roma, gennaio 2015 BANCA D ITALIA Servizio Rilevazioni Statistiche 2 INDICE PREMESSA... 4 1.1. Cancellazioni di attività finanziarie...

VERIFICA DI FINE MODULO 2

erifica di fine modulo 2 pag. 1 di 6 ERIICA DI INE MODULO 2 Strumenti di regolamento degli scambi commerciali 1. Segna con una crocetta la risposta esatta. 1. Il bonifico bancario viene effettuato per

erifica di fine modulo 2 pag. 1 di 6 ERIICA DI INE MODULO 2 Strumenti di regolamento degli scambi commerciali 1. Segna con una crocetta la risposta esatta. 1. Il bonifico bancario viene effettuato per

indica le spese che il cliente è comunque tenuto a sostenere, Spese fisse di gestione

OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I SERVIZI DI GESTIONE DELLA LIQUIDITA' E PER DISPORRE DELL'INFORMAZIONE E RENDICONTAZIONE DEI FLUSSI MONETARI MOVIMENTATI indica le spese che il cliente

OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I SERVIZI DI GESTIONE DELLA LIQUIDITA' E PER DISPORRE DELL'INFORMAZIONE E RENDICONTAZIONE DEI FLUSSI MONETARI MOVIMENTATI indica le spese che il cliente

PATTI CHIARI data aggiornamento 01/09/2014 TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' 2.1 Spese fisse di gestione 2.1.1 Spese di invio estratto conto 2.1.2 Spese di liquidazione - Estratto Conto Movimenti (con periodicità minima annuale)

2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' 2.1 Spese fisse di gestione 2.1.1 Spese di invio estratto conto 2.1.2 Spese di liquidazione - Estratto Conto Movimenti (con periodicità minima annuale)

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I SERVIZI DI GESTIONE DELLA LIQUIDITA' E PER DISPORRE DELL'INFORMAZIONE E RENDICONTAZIONE DEI FLUSSI MONETARI MOVIMENTATI 2.1 Spese fisse di gestione

2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I SERVIZI DI GESTIONE DELLA LIQUIDITA' E PER DISPORRE DELL'INFORMAZIONE E RENDICONTAZIONE DEI FLUSSI MONETARI MOVIMENTATI 2.1 Spese fisse di gestione

OGGETTO: Convenzione Banca Mediolanum Ag. Trento-Centro Ordine avvocati di Trento

OGGETTO: Convenzione Banca Mediolanum Ag. Trento-Centro Ordine avvocati di Trento L ufficio dei Promotori Finanziari di Trento Centro nella persona del responsabile dott. Luigi Pompeati Marchetti ha pensato

OGGETTO: Convenzione Banca Mediolanum Ag. Trento-Centro Ordine avvocati di Trento L ufficio dei Promotori Finanziari di Trento Centro nella persona del responsabile dott. Luigi Pompeati Marchetti ha pensato

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO Corso di Economia degli Intermediari Finanziari Corso di Laurea in Economia Aziendale, a.a. 2015-2016 Traccia Il 20 novembre 2015 viene aperto

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO Corso di Economia degli Intermediari Finanziari Corso di Laurea in Economia Aziendale, a.a. 2015-2016 Traccia Il 20 novembre 2015 viene aperto

Le banche e la moneta bancaria. Il conto corrente

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

i campi non compilati corrispondono alla stessa "voce" utilizzata nella scheda standard PattiChiari.

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" data aggiornamento 20/7/200 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' 2 Spese fisse di gestione 2 Spese di invio estratto conto 22 Spese di liquidazione

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" data aggiornamento 20/7/200 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' 2 Spese fisse di gestione 2 Spese di invio estratto conto 22 Spese di liquidazione

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA AGGIORNAMENTO A MARZO 2007 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA AGGIORNAMENTO A MARZO 2007 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA AGGIORNAMENTO A MARZO 2007 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA AGGIORNAMENTO A MARZO 2007 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 SCHEDA STANDARD DESCRIZIONE PATTI CHIARI 2 OPERATIVITA' CORRENTE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 SCHEDA STANDARD DESCRIZIONE PATTI CHIARI 2 OPERATIVITA' CORRENTE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA inserire il logo della banca 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA inserire il logo della banca 1 2 OPERATIVITA' CORRENTE E GESTIONE

CONTO CORRENTE ARANCIO

CONTO CORRENTE ARANCIO PRINCIPALI CONDIZIONI ECONOMICHE (Versione del 26/07/2015) QUANTO PUÒ COSTARE IL CONTO CORRENTE ISC (indicatore sintetico di costo) PROFILO DELLA CLIENTELA COSTO Giovani 0 Famiglie

CONTO CORRENTE ARANCIO PRINCIPALI CONDIZIONI ECONOMICHE (Versione del 26/07/2015) QUANTO PUÒ COSTARE IL CONTO CORRENTE ISC (indicatore sintetico di costo) PROFILO DELLA CLIENTELA COSTO Giovani 0 Famiglie

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I

Roma, 06/02/2013 Ai gentili Clienti Loro sedi

Roma, 06/02/2013 Ai gentili Clienti Loro sedi OGGETTO: La limitazione alla circolazione del contante Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Roma, 06/02/2013 Ai gentili Clienti Loro sedi OGGETTO: La limitazione alla circolazione del contante Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

CERTIFICATI DI DEPOSITO

Aggiornato al 06/03/2014 N release 0011 Pagina 1 di 6 INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA INTERPROVINCIALE S.p.A. Forma giuridica: Società per Azioni Sede legale e amministrativa:

Aggiornato al 06/03/2014 N release 0011 Pagina 1 di 6 INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA INTERPROVINCIALE S.p.A. Forma giuridica: Società per Azioni Sede legale e amministrativa:

NOTA ESPLICATIVA DEL 55 AGGIORNAMENTO DELLA CIRCOLARE N. 154

DIPARTIMENTO INFORMATICA Servizio Rilevazioni Statistiche NOTA ESPLICATIVA DEL 55 AGGIORNAMENTO DELLA CIRCOLARE N. 154 Con la presente nota si forniscono alcune indicazioni di dettaglio al fine di facilitare

DIPARTIMENTO INFORMATICA Servizio Rilevazioni Statistiche NOTA ESPLICATIVA DEL 55 AGGIORNAMENTO DELLA CIRCOLARE N. 154 Con la presente nota si forniscono alcune indicazioni di dettaglio al fine di facilitare

Numero operazioni in franchigia con un minimo forfait trimestrale Recupero imposta di bollo con periodicità annuale. Spese per singola scrittura

INIZIATIVA SERVIZIO BANCARIO DI BASE TABELLA DI RACCORDO TRA LE VOCI DELLA SCHEDA STANDARD PATTI CHIARI E LE VOCI ADOTATTE DAL BANCO DI SICILIA Aggiornamento a marzo 008 vers. OPERATIVITA' CORRENTE E GESTIONE

INIZIATIVA SERVIZIO BANCARIO DI BASE TABELLA DI RACCORDO TRA LE VOCI DELLA SCHEDA STANDARD PATTI CHIARI E LE VOCI ADOTATTE DAL BANCO DI SICILIA Aggiornamento a marzo 008 vers. OPERATIVITA' CORRENTE E GESTIONE

CERTIFICATI DI DEPOSITO

Aggiornato al 16/11/2015 N release 0019 Pagina 1 di 6 INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA INTERPROVINCIALE S.p.A. Forma giuridica: Società per Azioni Sede legale e amministrativa:

Aggiornato al 16/11/2015 N release 0019 Pagina 1 di 6 INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA INTERPROVINCIALE S.p.A. Forma giuridica: Società per Azioni Sede legale e amministrativa:

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

GLI STRUMENTI DI PAGAMENTO. Anno scolastico 2014-15

GLI STRUMENTI DI PAGAMENTO Anno scolastico 2014-15 1 SOMMARIO LA MONETA BANCARIA LE CARTE DI PAGAMENTO LA CARTA DI CREDITO LA CARTA DI DEBITO LE CARTE PREPAGATE I PAGAMENTI SEPA L ASSEGNO 2 STRUMENTI ALTERNATIVI

GLI STRUMENTI DI PAGAMENTO Anno scolastico 2014-15 1 SOMMARIO LA MONETA BANCARIA LE CARTE DI PAGAMENTO LA CARTA DI CREDITO LA CARTA DI DEBITO LE CARTE PREPAGATE I PAGAMENTI SEPA L ASSEGNO 2 STRUMENTI ALTERNATIVI

IL DIRETTORE GENERALE DELLA BANCA CENTRALE DELLA REPUBBLICA DI SAN MARINO

IL DIRETTORE GENERALE DELLA BANCA CENTRALE DELLA REPUBBLICA DI SAN MARINO VISTO l articolo 39, commi 1 e 2 della Legge 17 novembre 2005, n. 165 che attribuisce, tra l altro, all Autorità di Vigilanza il

IL DIRETTORE GENERALE DELLA BANCA CENTRALE DELLA REPUBBLICA DI SAN MARINO VISTO l articolo 39, commi 1 e 2 della Legge 17 novembre 2005, n. 165 che attribuisce, tra l altro, all Autorità di Vigilanza il

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA Aggiornamento del 14/03/2007 1 SCHEDA STANDARD DESCRIZIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA Aggiornamento del 14/03/2007 1 SCHEDA STANDARD DESCRIZIONE

I sistemi di pagamento nella realtà italiana

I sistemi di pagamento nella realtà italiana Giugno 2013 0 Le informazioni sull area di business sistemi di pagamento hanno essenzialmente cadenza trimestrale e consentono di effettuare indagini sino al

I sistemi di pagamento nella realtà italiana Giugno 2013 0 Le informazioni sull area di business sistemi di pagamento hanno essenzialmente cadenza trimestrale e consentono di effettuare indagini sino al

Tavola 19.1 Distribuzione Banche e sportelli per gruppi istituzionali di banche e per provincia - Anni 2002-2003-2004 di cui: Totale

Credito 19 CREDITO La presente sezione riporta i dati statistici di fonte Banca d Italia relativi al settore Credito nel Lazio. In particolare riporta i dati relativi all offerta di Banche e Sportelli,

Credito 19 CREDITO La presente sezione riporta i dati statistici di fonte Banca d Italia relativi al settore Credito nel Lazio. In particolare riporta i dati relativi all offerta di Banche e Sportelli,

Economie regionali. L'andamento del credito in Sardegna nel quarto trimestre del 2008. 2009 Cagliari

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

FOGLIO INFORMATIVO A/5 CONTO CORRENTE CONSUMATORI BAPR GIOVANI

FOGLIO INFORMATIVO A/5 CONTO CORRENTE CONSUMATORI BAPR GIOVANI INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni a responsabilità limitata (di seguito la Banca )

FOGLIO INFORMATIVO A/5 CONTO CORRENTE CONSUMATORI BAPR GIOVANI INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni a responsabilità limitata (di seguito la Banca )

Circolazione del contante: pagamenti oltre i 1.000 tra privati

24.01.2012 Circolazione del contante: pagamenti oltre i 1.000 tra privati Categoria Sottocategoria Antiriciclaggio Varie Il comma 1 dell'articolo 12 del Decreto Legge 6 dicembre 2011 n. 201 ha previsto

24.01.2012 Circolazione del contante: pagamenti oltre i 1.000 tra privati Categoria Sottocategoria Antiriciclaggio Varie Il comma 1 dell'articolo 12 del Decreto Legge 6 dicembre 2011 n. 201 ha previsto

L Istituto di Credito con sede in Via iscritto al Registro delle Imprese

ALLEGATO 1 CONVENZIONE PER LO SVOLGIMENTO DEL SERVIZIO DI CASSA tra L Associazione Pistoia Futura Laboratorio per la Programmazione Strategica della Provincia di Pistoia, con sede in Pistoia Piazza San

ALLEGATO 1 CONVENZIONE PER LO SVOLGIMENTO DEL SERVIZIO DI CASSA tra L Associazione Pistoia Futura Laboratorio per la Programmazione Strategica della Provincia di Pistoia, con sede in Pistoia Piazza San

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

LA DIRETTIVA La PSD (Payment Service Directive) - Direttiva sui Servizi di Pagamento è stata recepita dall ordinamento giuridico italiano con decorrenza 1 marzo 2010. La Direttiva intende unificare il

LA DIRETTIVA La PSD (Payment Service Directive) - Direttiva sui Servizi di Pagamento è stata recepita dall ordinamento giuridico italiano con decorrenza 1 marzo 2010. La Direttiva intende unificare il

Informativa n. 11. Limitazioni all uso del contante, degli assegni e dei libretti al portatore (DLgs. 21.11.2007 n. 231) - Principali novità INDICE

- Principali novità INDICE") Informativa n. 11 del 2 aprile 2008 Limitazioni all uso del contante, degli assegni e dei libretti al portatore (DLgs. 21.11.2007 n. 231) - Principali novità INDICE 1 Novità in materia di utilizzo del

Informativa n. 11 del 2 aprile 2008 Limitazioni all uso del contante, degli assegni e dei libretti al portatore (DLgs. 21.11.2007 n. 231) - Principali novità INDICE 1 Novità in materia di utilizzo del

Economie regionali. Bologna aprile 2010

Economie regionali Bologna aprile 21 L'andamento del credito in Emilia-Romagna nel quarto trimestre del 29 2 1 3 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

Economie regionali Bologna aprile 21 L'andamento del credito in Emilia-Romagna nel quarto trimestre del 29 2 1 3 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

Disposizioni sull espletamento dei servizi finanziari postali. TITOLO I Disposizioni Generali. Art. 1 (Definizioni)

") Testo Decreto Delegato Disposizioni sull espletamento dei servizi finanziari postali TITOLO I Disposizioni Generali Art. 1 (Definizioni) 1. Ai fini del presente decreto delegato si intendono per: a) Assegno

Testo Decreto Delegato Disposizioni sull espletamento dei servizi finanziari postali TITOLO I Disposizioni Generali Art. 1 (Definizioni) 1. Ai fini del presente decreto delegato si intendono per: a) Assegno

UNITA DI INFORMAZIONE FINANZIARIA CAUSALI AGGREGATE

UNIT I INFORMZIONE FINNZIRI CUSLI GGREGTE 1. Regole generali 1. Il presente documento fornisce i criteri di raccordo tra causali analitiche e causali aggregate, distinte a seconda della tipologia di destinatari,

UNIT I INFORMZIONE FINNZIRI CUSLI GGREGTE 1. Regole generali 1. Il presente documento fornisce i criteri di raccordo tra causali analitiche e causali aggregate, distinte a seconda della tipologia di destinatari,

Foglio informativo relativo ai servizi accessori offerti con il Conto Credit Suisse e il Conto Custody

Foglio Informativo n 1 valido dal 1 Ottobre 2015 Pagina 1/7 Foglio informativo relativo ai servizi accessori offerti con il Conto Credit Suisse e il Conto Custody Informazioni sulla Banca Credit Suisse

Foglio Informativo n 1 valido dal 1 Ottobre 2015 Pagina 1/7 Foglio informativo relativo ai servizi accessori offerti con il Conto Credit Suisse e il Conto Custody Informazioni sulla Banca Credit Suisse

"CONTI CORRENTI A CONFRONTO" TABELLA DI RACCORDO

"CONTI CORRENTI A CONFRONTO" TABELLA DI RACCORDO tra le voci della "scheda standard" del c/c a pacchetto presente su www.comparaconti.it e le voci adottate dalla banca www.comparaconti.it Descrizione del

"CONTI CORRENTI A CONFRONTO" TABELLA DI RACCORDO tra le voci della "scheda standard" del c/c a pacchetto presente su www.comparaconti.it e le voci adottate dalla banca www.comparaconti.it Descrizione del

I sistemi di pagamento nella realtà italiana

I sistemi di pagamento nella realtà italiana Marzo 2013 0 Le informazioni sull area di business sistemi di pagamento hanno essenzialmente cadenza trimestrale e consentono di effettuare indagini sino al

I sistemi di pagamento nella realtà italiana Marzo 2013 0 Le informazioni sull area di business sistemi di pagamento hanno essenzialmente cadenza trimestrale e consentono di effettuare indagini sino al

METODOLOGIA PER IL CALCOLO DELL INDICATORE SINTETICO DI COSTO PER I CONTI CORRENTI

Allegato 5A METODOLOGIA PER IL CALCOLO DELL INDICATORE SINTETICO DI COSTO PER I CONTI CORRENTI 1. Premessa L ISC comprende tutte le spese e le commissioni che sarebbero addebitate al cliente nel corso

Allegato 5A METODOLOGIA PER IL CALCOLO DELL INDICATORE SINTETICO DI COSTO PER I CONTI CORRENTI 1. Premessa L ISC comprende tutte le spese e le commissioni che sarebbero addebitate al cliente nel corso

Sistemi di pagamento tasse modalità e strumenti

Sistemi di pagamento tasse modalità e strumenti Argomenti TASSE UNIVERSITARIE: IL SISTEMA MAV (rate iscrizione) I CANALI DI PAGAMENTO MAV E LORO UTILIZZO ALTRE TIPOLOGIE DI TASSE MEDIANTE MODULI A CODICE

Sistemi di pagamento tasse modalità e strumenti Argomenti TASSE UNIVERSITARIE: IL SISTEMA MAV (rate iscrizione) I CANALI DI PAGAMENTO MAV E LORO UTILIZZO ALTRE TIPOLOGIE DI TASSE MEDIANTE MODULI A CODICE

FOGLIO INFORMATIVO. 3o CARTA DI DEBITO INTERNAZIONALE Opportunity

Pagina 1/5 FOGLIO INFORMATIVO 3o CARTA DI DEBITO INTERNAZIONALE Opportunity INFORMAZIONI SULLA BANCA CASSA DI RISPARMIO DI VOLTERRA S.p.A. Sede Legale: Piazza dei Priori, 16/18 56048 Volterra (PI) Tel.:

Pagina 1/5 FOGLIO INFORMATIVO 3o CARTA DI DEBITO INTERNAZIONALE Opportunity INFORMAZIONI SULLA BANCA CASSA DI RISPARMIO DI VOLTERRA S.p.A. Sede Legale: Piazza dei Priori, 16/18 56048 Volterra (PI) Tel.:

INCASSI E PAGAMENTI. BANCA INTERPROVINCIALE S.p.A. Società per Azioni. Via Emilia Est, n. 107-41121 MODENA. info@bancainterprovinciale.

Aggiornato allo 25/09/2013 N release 0008 Pagina 1 di 6 INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA INTERPROVINCIALE S.p.A. Forma giuridica: Società per Azioni Sede legale e amministrativa:

Aggiornato allo 25/09/2013 N release 0008 Pagina 1 di 6 INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA INTERPROVINCIALE S.p.A. Forma giuridica: Società per Azioni Sede legale e amministrativa:

Expanding the Horizons of Payment System Development. Smart Solutions Security - Payement Identification and Mobility

Expanding the Horizons of Payment System Development Smart Solutions Security - Payement Identification and Mobility 20 Giugno 2013 Nuovi scenari e nuovi player Sergio Moggia Direttore Generale Consorzio

Expanding the Horizons of Payment System Development Smart Solutions Security - Payement Identification and Mobility 20 Giugno 2013 Nuovi scenari e nuovi player Sergio Moggia Direttore Generale Consorzio

Circolari per la Clientela

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

CONTRATTO DI CONTO CORRENTE E CARTE DI PAGAMENTO: CONDIZIONI GENERALI

CONTRATTO DI CONTO CORRENTE E CARTE DI PAGAMENTO: CONDIZIONI GENERALI Edizione 04/2011 INDICE Sezione I - I principi che guidano il nostro rapporto Principio 1 - Come sono regolati i rapporti tra il cliente

CONTRATTO DI CONTO CORRENTE E CARTE DI PAGAMENTO: CONDIZIONI GENERALI Edizione 04/2011 INDICE Sezione I - I principi che guidano il nostro rapporto Principio 1 - Come sono regolati i rapporti tra il cliente

Foglio Informativo CONTO DI BASE aggiornato al 1 ottobre 2015. Foglio Informativo CONTO DI BASE. Informazioni sulla banca

Foglio Informativo CONTO DI BASE Informazioni sulla banca Banca di Credito Cooperativo di Castagneto Carducci - Società Cooperativa per Azioni Sede legale: Via Vittorio Emanuele, 44 57022 Castagneto Carducci

Foglio Informativo CONTO DI BASE Informazioni sulla banca Banca di Credito Cooperativo di Castagneto Carducci - Società Cooperativa per Azioni Sede legale: Via Vittorio Emanuele, 44 57022 Castagneto Carducci

Studio Pozzato Dott. Giuseppe Commercialista Revisore Contabile

Circolare informativa n. 9 del 01 ottobre 2014 NUOVE REGOLE PER IL VERSAMENTO CON MODELLO F24 Il Decreto Legge n.66/2014 ha introdotto importanti novità per i pagamenti dei modelli F24. Dal 1 ottobre non

Circolare informativa n. 9 del 01 ottobre 2014 NUOVE REGOLE PER IL VERSAMENTO CON MODELLO F24 Il Decreto Legge n.66/2014 ha introdotto importanti novità per i pagamenti dei modelli F24. Dal 1 ottobre non

LEZIONE: TESORERIA 1/2

Corso Responsabile Amministrativo E. Marcelli C. Marcelli LEZIONE: TESORERIA 1/2 Tesoreria 1/2 AGENDA 1. Tenuta cassa 1.1 Prima nota cassa 1.2 Prima nota cassa esempio 1.3 Controllo cassa 2. Banca: Tipologie

Corso Responsabile Amministrativo E. Marcelli C. Marcelli LEZIONE: TESORERIA 1/2 Tesoreria 1/2 AGENDA 1. Tenuta cassa 1.1 Prima nota cassa 1.2 Prima nota cassa esempio 1.3 Controllo cassa 2. Banca: Tipologie

Informativa per la clientela

Informativa per la clientela Informativa n. 13 del 19 novembre 2012 Acquisti di carburante per autotrazione mediante carte elettroniche - Esonero dalla tenuta della scheda carburante - Chiarimenti dell

Informativa per la clientela Informativa n. 13 del 19 novembre 2012 Acquisti di carburante per autotrazione mediante carte elettroniche - Esonero dalla tenuta della scheda carburante - Chiarimenti dell

Economie regionali. L'andamento del credito in Umbria nel primo trimestre del 2010

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

STUDIO ASSOCIATO IBERATI

Nicola Iberati Dottore Commercialista R.C. Piazza Castello, 9 Antonino Foti Dottore Commercialista R.C. 20121 MILANO Emanuela Civardi Dottore Commercialista R.C. Tel. +39 02 36504599 Fax. +39 02 8055678

Nicola Iberati Dottore Commercialista R.C. Piazza Castello, 9 Antonino Foti Dottore Commercialista R.C. 20121 MILANO Emanuela Civardi Dottore Commercialista R.C. Tel. +39 02 36504599 Fax. +39 02 8055678

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Procedura Amministrativo-Contabile di Tesoreria. Gestione dei Pagamenti e degli Incassi

Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO Il presente documento descrive le attività amministrativo-contabili inerenti la gestione dei pagamenti

Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO Il presente documento descrive le attività amministrativo-contabili inerenti la gestione dei pagamenti

Foglio Informativo CONTO DI BASE aggiornato al 18 settembre 2014. Foglio Informativo CONTO DI BASE. Informazioni sulla banca

Foglio Informativo CONTO DI BASE Informazioni sulla banca Banca di Credito Cooperativo di Castagneto Carducci - Società Cooperativa per Azioni Sede legale: Via Vittorio Emanuele, 44 57022 Castagneto Carducci

Foglio Informativo CONTO DI BASE Informazioni sulla banca Banca di Credito Cooperativo di Castagneto Carducci - Società Cooperativa per Azioni Sede legale: Via Vittorio Emanuele, 44 57022 Castagneto Carducci

I sistemi di pagamento nella realtà italiana

I sistemi di pagamento nella realtà italiana Primi trimestre 2015 0 Le informazioni sull area di business sistemi di pagamento hanno essenzialmente cadenza trimestrale e consentono di effettuare indagini

I sistemi di pagamento nella realtà italiana Primi trimestre 2015 0 Le informazioni sull area di business sistemi di pagamento hanno essenzialmente cadenza trimestrale e consentono di effettuare indagini

UNITÀ DI INFORMAZIONE FINANZIARIA PER L ITALIA ALLEGATO 1 - CAUSALI AGGREGATE

UNITÀ I INFORMZIONE FINNZIRI PER L ITLI LLEGTO 1 - CUSLI GGREGTE Regole generali 1. Il presente documento fornisce i criteri di raccordo tra causali analitiche e causali aggregate, distinti a seconda della

UNITÀ I INFORMZIONE FINNZIRI PER L ITLI LLEGTO 1 - CUSLI GGREGTE Regole generali 1. Il presente documento fornisce i criteri di raccordo tra causali analitiche e causali aggregate, distinti a seconda della

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

Company Profile. Quarto trimestre 2014

Company Profile Quarto trimestre 2014 CartaSi SpA Azienda del Gruppo ICBPI Corso Sempione 55 20145 Milano T. +39 02 3488.1 F. +39 02 3488.4180 www.cartasi.it CartaSi S.p.A. è la Società leader in Italia

Company Profile Quarto trimestre 2014 CartaSi SpA Azienda del Gruppo ICBPI Corso Sempione 55 20145 Milano T. +39 02 3488.1 F. +39 02 3488.4180 www.cartasi.it CartaSi S.p.A. è la Società leader in Italia

CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA

E PROFILI DI OPERATIVITA") individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

FOGLIO INFORMATIVO. Conto Corrente offerto ai consumatori

FOGLIO INFORMATIVO Conto Corrente offerto ai consumatori Conto Corrente a pacchetto Scuola - BL 969 - Dedicato a: Giovani - Famiglie con operatività bassa, media e alto - Pensionati con operatività bassa

FOGLIO INFORMATIVO Conto Corrente offerto ai consumatori Conto Corrente a pacchetto Scuola - BL 969 - Dedicato a: Giovani - Famiglie con operatività bassa, media e alto - Pensionati con operatività bassa

Guida alla chiusura del conto corrente

Gentile Cliente, Guida alla chiusura del conto corrente il conto corrente bancario è il principale strumento della relazione tra banca e cliente, per la numerosità dei servizi di pagamento e di altra natura

Gentile Cliente, Guida alla chiusura del conto corrente il conto corrente bancario è il principale strumento della relazione tra banca e cliente, per la numerosità dei servizi di pagamento e di altra natura

ASSEGNI: CAMBIA TUTTO Novità anche per pagamenti in contanti e libretti al portatore

Impa_assegni_4 31-03-2008 14:46 Page 2 C ASSEGNI: CAMBIA TUTTO Novità anche per pagamenti in contanti e libretti al portatore Composite M Y CM MY CY CMY K A S S E G N I : C A M B I A T U T T O INDICE Assegni

Impa_assegni_4 31-03-2008 14:46 Page 2 C ASSEGNI: CAMBIA TUTTO Novità anche per pagamenti in contanti e libretti al portatore Composite M Y CM MY CY CMY K A S S E G N I : C A M B I A T U T T O INDICE Assegni

Le Payment Institution diventano grandi Come sviluppare nuovi servizi per i clienti.

Le Payment Institution diventano grandi Come sviluppare nuovi servizi per i clienti. Introduzione a cura di: Maurizio Pimpinella 2 Telefonia prepagata Elettricità Ricariche di carte di pagamento prepagate

Le Payment Institution diventano grandi Come sviluppare nuovi servizi per i clienti. Introduzione a cura di: Maurizio Pimpinella 2 Telefonia prepagata Elettricità Ricariche di carte di pagamento prepagate

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE

SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE") CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

AUTOMOBILE CLUB ASCOLI PICENO. Procedura Amministrativo-Contabile di Tesoreria. Gestione dei Pagamenti e degli Incassi

AUTOMOBILE CLUB ASCOLI PICENO Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO... 4 2. REFERENTI DELLA PROCEDURA... 4 3. AMBITO DI APPLICAZIONE... 4 4.

AUTOMOBILE CLUB ASCOLI PICENO Procedura Amministrativo-Contabile di Tesoreria Gestione dei Pagamenti e degli Incassi 1. OBIETTIVO... 4 2. REFERENTI DELLA PROCEDURA... 4 3. AMBITO DI APPLICAZIONE... 4 4.

CONTRATTO DI CONTO TASCABILE E SERVIZI DI PAGAMENTO: CONDIZIONI GENERALI

CONTRATTO DI CONTO TASCABILE E SERVIZI DI PAGAMENTO: CONDIZIONI GENERALI Edizione 04/2011 INDICE Sezione I - I principi che guidano il nostro rapporto Principio 1 - Come sono regolati i rapporti tra il

CONTRATTO DI CONTO TASCABILE E SERVIZI DI PAGAMENTO: CONDIZIONI GENERALI Edizione 04/2011 INDICE Sezione I - I principi che guidano il nostro rapporto Principio 1 - Come sono regolati i rapporti tra il

IL CONTO CORRENTE. Anno scolastico 2014-15

IL CONTO CORRENTE Anno scolastico 2014-15 1 LA MONETA BANCARIA Consente di scambiare beni e servizi senza l uso del denaro contante Poggia su una serie di strumenti organizzati e gestiti da banche e altri