1 modulo Requisiti soggettivi e oggettivi

|

|

|

- Caterina Cara

- 8 anni fa

- Visualizzazioni

Transcript

1 LA CEDOLARE SECCA

2 1 modulo Requisiti soggettivi e oggettivi

3 LA CEDOLARE SECCA 1.Legge delega nr. 42 del D.Lgs. 14 marzo 2011, n. 23 (art. 3) 3.Provvedimento La cedolare secca sostituisce con riguardo ai redditi da locazione l irpef risultante dal 730 o modello unico e consente di evitare il pagamento di bollo e registro alla registrazione del contratto di locazione o alla sua proroga o risoluzione

4 CARATTERI DELLA CEDOLARE SOSTITUISCE IRPEF addizionali comunali e regionali imposta di registro e di bollo sul contratto di affitto imposta di registro e di bollo sulla risoluzione e sulle proroghe, se in corso l opzione SI APPLICA ai contratti con obbligo di registrazione ai contratti senza obbligo di registrazione ALIQUOTA 21%, normalmente 19%, sui contratti convenzionati ADEMPIMENTI SANZIONI rimane obbligo di presentazione dichiarazione redditi registrazione del contratto assorbe ogni ulteriore obbligo di comunicazione, compresa la cessione del fabbricato al comune o autorità di pubblica sicurezza In caso di mancata registrazione del contratto si applica la sanzione dal 120 al 240% dell imposta dovuta

5 CHI PUO SCEGLIERE LA CEDOLARE Possono: persone fisiche (società semplice?) Non possono: soggetti Ires Come il proprietario dell immobile locato può scegliere la cedolare anche l usufruttuario Le proprietà condominiali dovrebbe dare la possibilità di optare per la cedolare. Da verificare come esercitare la scelta.

6 PER QUALI IMMOBILI SI PUO SCEGLIERE LA CEDOLARE La cedolare si riferisce solo alle locazione di immobili ad uso abitativo (categorie da A1 a A11 esclusa l A10) e deve essere locato per finalità abitative. Sono esclusi gli immobili che rientrano nel reddito d impresa o di lavoro autonomo del locatore. Privato vs Privato Impresa vs Privato Privato vs Impresa SI NO SI (foresteria)

7 E possibile: 2 modulo Modalità di opzione COME SI SCEGLIE LA CEDOLARE scegliere la cedolare in sede di registrazione e mantenerla negli anni successivi di contratto scegliere la cedolare in sede di registrazione e revocarla per anni successivi di contratto adempimenti ancora da individuarsi) non scegliere la cedolare in sede di registrazione e farlo anni successivi di contratto entrare e uscire dalla cedolare secca negli

8 COME SI SCEGLIE LA CEDOLARE Se i locatori sono più di uno ognuno può scegliere la cedolare: si deve pagare l imposta di bollo; i locatori che non scelgono la cedolare pagano il registro in base alla propria quota di canone.

9 COME SI SCEGLIE LA CEDOLARE Se la locazione si riferisce a più abitazioni si può scegliere la cedolare per una sola abitazione: si deve pagare l imposta di bollo; il registro è pagato in base al canone. Se il canone è unico il registro è calcolato in proporzione alla rendita.

10 3 modulo Modalità operative

11 COME SI SCEGLIE LA CEDOLARE Chi sceglie la cedolare secca deve prima comunicare, con raccomandata, al locatore la rinuncia, per il periodo di validità dell opzione, alla facoltà di chiedere qualsiasi aggiornamento del canone, anche se prevista nel contratto, inclusa la variazione Istat Se non è previsto alcun aumento la raccomandata è necessaria? Gli aumenti relativi ad anni precedenti ma pagati dopo la scelta sono validi? La raccomandata può essere sostituita da una clausola contrattuale?

12 4 modulo Il modello Siria

13 CONTRATTO DI LOCAZIONE Da registrare nel periodo (contratto stipulato dal 8.3 al ) Da registrare dal (contratto stipulato dal 8.5) ESERCIZIO DELL OPZIONE Entro il , in sede di registrazione In sede di registrazione (entro 30 giorni dalla stipula del contratto) Prorogato, con termine di pagamento dell imposta di registro nel periodo Entro il Prorogato, con termine di pagamento dell imposta di registro dal Che alla data del risulta: in corso e già registrato; scaduto o risolto volontariamente e già registrato; prorogato con imposta di registro già pagata. Risolto, con scadenza della relativa imposta di registro dal Termine ordinario (entro 30 giorni dalla scadenza del contratto) Nella dichiarazione dei redditi relativa al 2011 (mod. UNICO / ) Non spetta il rimborso delle imposte di registro e di bollo già versate. Il locatore è tenuto per il 2011 al versamento dell acconto della cedolare secca, se dovuto. Termine ordinario (entro 30 gg dalla risoluzione del contratto) L opzione in sede di risoluzione contratto consente la non applicazione dell'imposta di registro e bollo, per la risoluzione

Nella dichiarazione dei redditi relativa al 2011 (mod.")

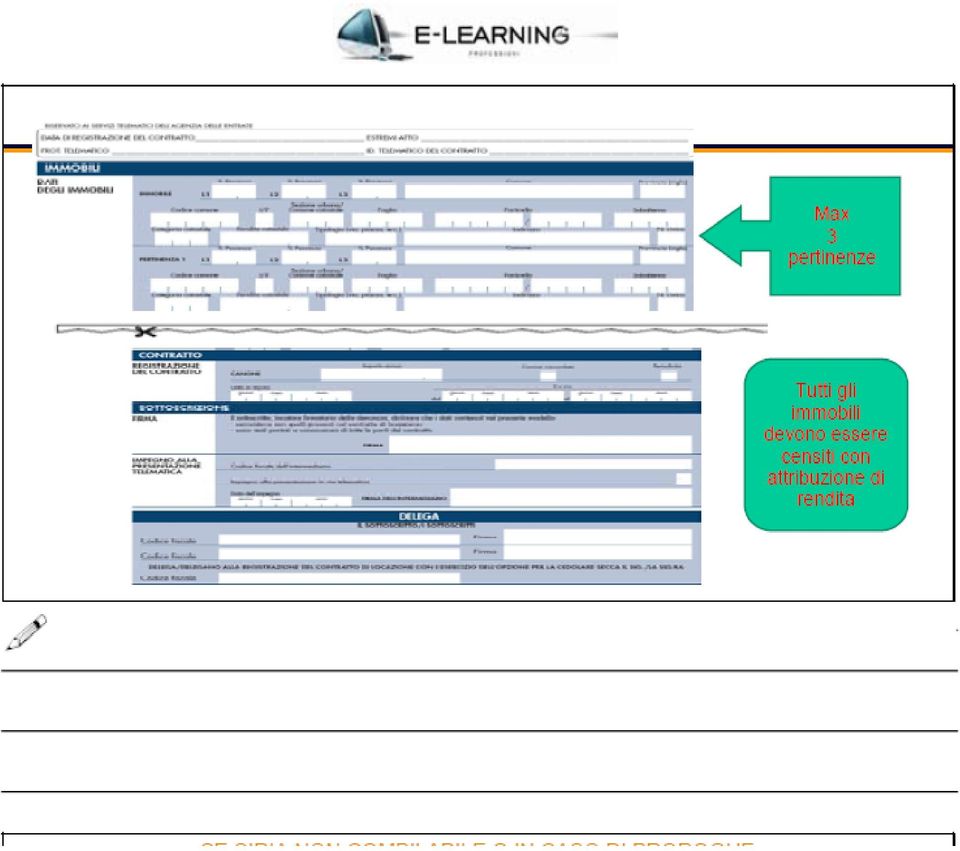

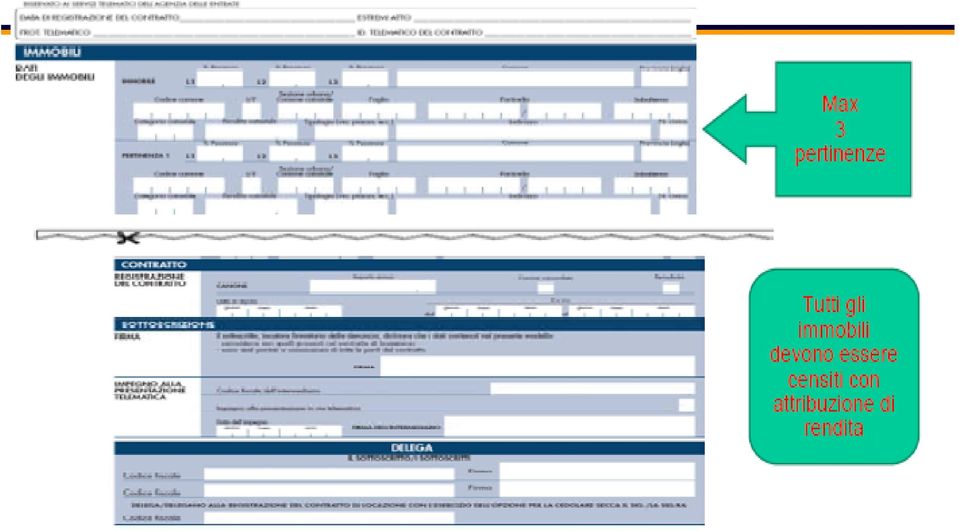

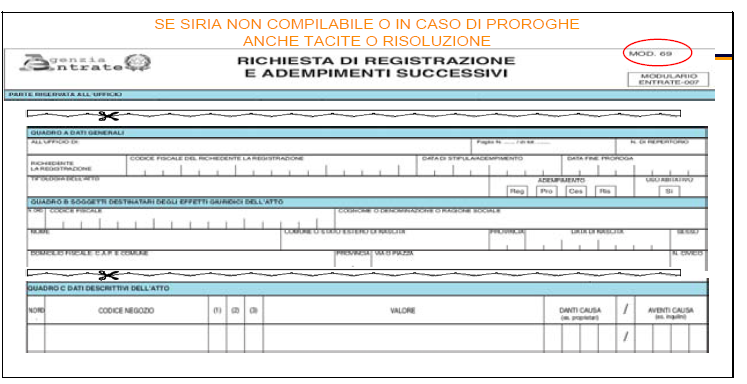

14 COME SI SCEGLIE LA CEDOLARE La scelta è esercitata in sede di registrazione utilizzando: Il modello Siria o il modello 69. Siria si presenta telematicamente e si può utilizzare se: i locatori non sono più di 3 e tutti scelgono la cedolare; i locatari non sono più di 3 è locata una sola abitazione e non più di 3 pertinenze abitazione e pertinenze sono iscritte in catasto e hanno la rendita catastale il contratto contiene solo la disciplina del rapporto di locazione senza altre pattuizioni.

15

16

17

18

19 5 modulo Il pagamento

20 COME SI VERSA LA CEDOLARE Si versa come l Irpef in saldo e acconto ed alle stesse scadenze dell Irpef. Stessa misura sanzionatoria (30%) e possibile il ravvedimento operoso. 2011: l acconto è fissato nella misura dell 85% Dal 2012: l acconto è fissato nella misura del 95% Nel 2011 metodo previsionale (dal 2012 anche metodo storico)

21 ACCONTO Si versa se la cedolare supera 51,65 (85%) 2.Se è inferiore a 257,52 si versa per intero entro il 30 novembre Se è uguale o superiore a 257,52: 40% entro il 16 giugno (18 luglio con 0,40). E possibile rateizzare l acconto fino a novembre 60% entro il 30 novembre Contratti post 31 maggio: acconto dovuto a novembre Contratti post 31 ottobre: nessun acconto

22 Tassazione ordinaria Cedolare secca Scaglioni Aliquota 19% 21% Fino a % da a % da a % da a % oltre % Ded. Forfait 15% (+30%) Si Oneri Quadro RP SI Bollo e registro su contratto SI incremento contrattuale del canone + Addizionali Ca. 2,50% No addizionali No Registro No bollo NO Oneri Quadro RP NO incremento contrattuale del canone

23 6 modulo Il regime sanzionatorio

24 REGIME SANZIONATORIO 1 raddoppio sanzione omessa/infedele dichiarazione omessa: senza imposte da 516 a 2.064, con imposte da 240% a 480% infedele: da 200% al 400%) Colpisce tutte le locazioni abitative (anche quelle che non possono accedere alla cedolare) 2 NO riduzione sanzioni in caso di adesione o rinuncia all impugnazione

25 REGIME SANZIONATORIO 1 contrapposizione di interessi nel caso di mancata o errata registrazione. In caso di registrazione il contratto dura 4 anni con canone pari a 3 volte la rendita catastale Es: immobile rendita 1.000, canone di locazione annuo derivante da un contratto inizialmente non registrato Il locatore rischia una perdita di (9.000 * 4 anni) 4 prevista possibilità di regolarizzare entro il

26 Focus di pratica professionale ( PARTE 1 ) Cedolare secca: istruzioni per l uso Introduzione La cedolare secca sulle locazioni abitative è adesso operativa a tutti gli effetti. La disciplina normativa contenuta nell art.3 del D.Lgs. n.23 del 14 marzo 2011 è entrata infatti in vigore il 7 aprile scorso e nello stesso giorno il Direttore dell Agenzia delle Entrate ha emanato il provvedimento attuativo recante modalità dell opzione e regole di versamento della nuova imposta sostitutiva. Attraverso un comunicato stampa diffuso il 6 aprile scorso, le Entrate hanno inoltre disposto una finestra temporale, dal 7 aprile al 6 giugno 2011, per registrare o rinnovare i contratti di locazione ad uso abitativo suscettibili di opzione per la cedolare secca concedendo così ai proprietari più tempo per valutare la convenienza o meno dell opzione. Al momento, l ultimo tassello mancate è rappresentato unicamente dall istituzione dei codici tributo necessari per i versamenti degli acconti della nuova imposta sostitutiva dovuti per l anno 2011 nella misura dell 85% della stessa. Scopo del presente lavoro è quindi quello di riepilogare brevemente i passaggi da compiere, a seconda della particolare situazione in cui si trova il contratto di locazione, per esercitare validamente l opzione per la nuova imposta sostitutiva sui contratti di locazione ad uso abitativo. Tale adempimenti possono essere schematizzati, anche cronologicamente, come segue:

27 Focus di pratica professionale ( PARTE 2 ) comunicazione al conduttore; esercizio dell Opzione all Agenzia delle Entrate; versamento degli acconti 2011 sulla cedolare secca; valutazione in ordine alla riduzione degli acconti Irpef 2011.

28 Focus di pratica professionale ( PARTE 2 ) Calcoli di convenienza È ovvio che prima di esercitare l opzione per la cedolare secca, il contribuente deve verificare la convenienza, non soltanto sulle imposte dirette, di tale scelta1. Di seguito proponiamo due esempi: 1 2 il primo relativo ad un contratto di locazione a canone libero aliquota della cedolare 21%; e l altro ad un contratto a canone concordato, stipulato in un comune ad alta tensione abitativa, per il quale l aliquota della nuova imposta sostitutiva è invece pari al 19%. In entrambi i casi si è ipotizzato un gravame delle addizionali Irpef comunali e regionali pari all 1,5% ed una rivalutazione annuale del contratto in riferimento all indice Istat pari anch essa all 1,5%.

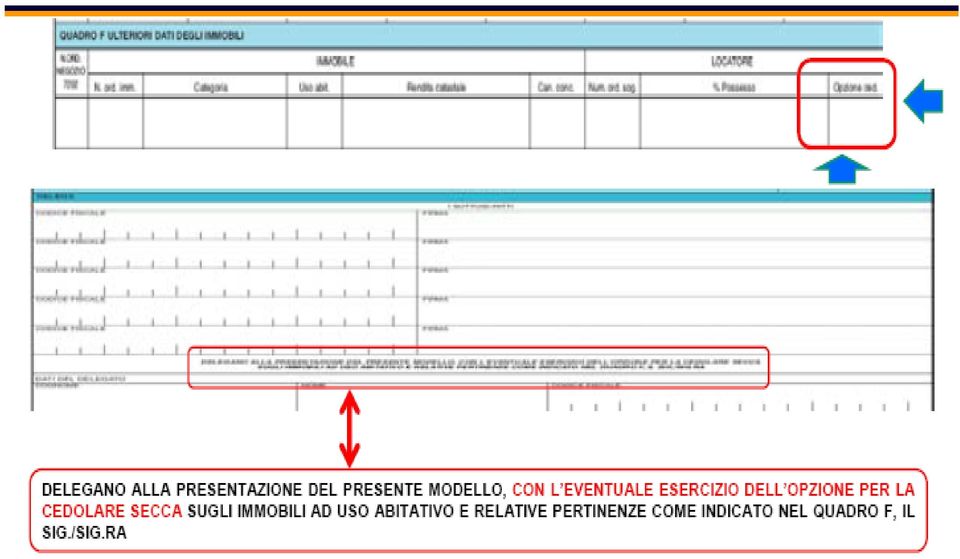

29

30 Primo adempimento: la comunicazione al conduttore Secondo il co. 11 dell art.3 del D.Lgs. n.23/11 l opzione per la cedolare secca non ha effetto se il locatore non ha dato preventiva comunicazione al conduttore, con lettera raccomandata, sia della volontà di esercitare detta opzione sia, soprattutto, di rinunciare alla facoltà di richiedere l aggiornamento del canone a qualsiasi titolo esso sia dovuto. Il provvedimento direttoriale del 7 aprile non ha dato indicazioni in ordine alla natura preventiva di detta comunicazione, limitandosi semplicemente a richiamarne la necessità ai fini della validità dell opzione. Per evitare il rischio dell invalidità della scelta del nuovo regime ad imposta sostitutiva è quindi buona norma procedere all invio della raccomandata al conduttore come primo adempimento. La comunicazione da inviare al conduttore potrebbe assumere il seguente tenore:

31 Mitt. Sig. Mario Bianchi (locatore) Spett.le Sig. Paolo Verdi (conduttore) Raccomandata Oggetto: contratto di locazione del - opzione per la c.d. cedolare secca Con la presente nella mia qualità di locatore dell immobile sito in da Lei utilizzato in virtù del contratto di locazione ad uso abitativo, registrato in data, di cui all oggetto della presente sono a comunicarle, ai sensi e per gli effetti dell articolo 3, comma 11, del D.Lgs. n.23/2011, quanto segue:

32 con decorrenza dal 1 gennaio 2011 il sottoscritto intende esercitare l opzione per la tassazione ad imposta sostitutiva del canone di locazione; per effetto di tale opzione non si renderà più dovuta l imposta annuale di registro sul contratto stesso; la suddetta opzione comporta altresì la rinuncia da parte del sottoscritto, per tutto il periodo di validità dell opzione stessa, alla richiesta dell aggiornamento del canone prevista contrattualmente. La presente comunicazione vale fino alla scadenza temporale prevista contrattualmente, salvo revoca che sarà mia cura comunicarle in tempo utile. Distinti saluti. Lì f.to Il locatore Mario Bianchi

33 Secondo adempimento: l opzione al Fisco L opzione per la cedolare avrà una durata pluriennale con possibilità di revoca di anno in anno. Il provvedimento direttoriale ha, infatti, previsto questa validità dell opzione e diverse modalità di esercizio della stessa a seconda del momento in cui si trova il contratto di locazione (prima registrazione, rinnovo, risoluzione, etc.). Possibile anche un opzione parziale relativa cioè soltanto ad alcune unità abitative ricomprese nel contratto. Nell ipotesi di pluralità di locatori ognuno di essi potrà optare per la cedolare secca e la mancata opzione di uno non coinvolgerà gli altri.

34 Durata e modalità di esercizio dell opzione L opzione per la nuova cedolare secca può essere esercitata liberamente dal locatore per ogni unità immobiliare locata ad uso abitativo e relative pertinenze. L opzione, si legge nel provvedimento, vincola il locatore all applicazione de regime ad imposta sostitutiva per tutta la durata del contratto o della proroga o del residuo periodo di validità dello stesso. Il locatore ha comunque la possibilità d revocare l opzione esercitata in ciascuna annualità contrattuale successiva. Le modalità con le quali il locatore esercita la suddetta opzione variano a seconda del momento contrattuale in cui la stessa è esercitata. In relazione all esercizio dell opzione avremo quindi le seguenti situazioni: in sede di registrazione del contratto; Opzione in caso di proroga o risoluzione del contratto; per i contratti per i quali non vi è obbligo di registrazione; Oltre a queste tipologie classiche, il provvedimento direttoriale introduce anche una disciplina transitoria valevole per l anno 2011, il primo anno di applicazione della nuova imposta sostitutiva. Vediamo brevemente le modalità di opzione per la cedolare secca in ognuna delle suddette situazioni.

35 In sede di registrazione del contratto Se l opzione viene esercitata in sede di registrazione del contratto di locazione occorrerà utilizzare il nuovo modello Siria per la registrazione telematica dei contratti di locazione approvato in allegato tramite il provvedimento in commento. Per analogia con quanto stabilito in ordine alla facoltà di revoca dell opzione, il provvedimento stabilisce, inoltre, che la mancata opzione in sede di registrazione del contratto non impedisce la possibilità di optare per la cedolare nelle annualità successive. Il nuovo modello Siria si compone di due pagine: 1) nella prima sono indicati i dati dei locatori e dei conduttori (massimo tre per ciascuna tipologia); 2) nella seconda si devono indicare i dati catastali dell unità abitativa e relative pertinenze locate assieme ad essa (massimo tre). Quando non è possibile utilizzare il nuovo modello telematico Siria (ad esempio numero di locatori superiori a tre), la scelta della cedolare secca dovrà essere effettuata registrando il contratto di locazione con il modello cartaceo 69, anch esso oggetto di modifiche. Nelle tre sezioni riferite ai dati dei locatori è riportato l apposito spazio per l opzione che ciascuno di essi può esercitare per la tassazione con la cedolare secca. L opzione si esercita da parte di ciascun locatore comproprietario o contitolare di altro diritto reale (usufrutto, abitazione, etc), sottoscrivendo l apposito spazio previsto nel modello come indicato nell esempio:

36

37 Opzione in caso di proroga o risoluzione del contratto Se il contratto di locazione è invece già registrato, l opzione può essere esercitata entro il termine di versamento dell imposta di registro relativa alle annualità successive alla prima, mediante il nuovo modello 69 approvato anch esso con il provvedimento direttoriale sopra ricordato. Stesse considerazioni valgono nel caso in cui il contratto sia oggetto di risoluzione. Nel nuovo modello 69 l opzione per la tassazione del canone di locazione con la nuova imposta sostitutiva deve essere esercitata nel quadro F del modello per ogni immobile del quale sono elencati gli ulteriori dati. Ecco come si presenta il modello e come può essere esercitata l opzione da parte del locatore.

38

39 Opzione per i contratti per i quali non sussiste obbligo di registrazione Se per il contratto di locazione non vi è invece obbligo di registrazione, l opzione per la cedolare secca può essere validamente esercitata dal locatore nella dichiarazione dei redditi relativa al periodo d imposta per i quale l opzione esercita la sua validità. In altri termini, se il locatore intende assoggettare alla cedolare secca l affitto riscosso nel 2011 dovrà effettuare tale opzione nella dichiarazione dei redditi da presentarsi nell anno È da ritenere che per questo tipo di opzione in dichiarazione verrà utilizzata un apposita colonna del quadro RB di Unico o B del modello 730 sulla falsariga di quanto introdotto quest anno per l opzione per la cedolare secca dell Aquila. Dovrebbe quindi esservi uno spazio apposito nel quadro dei redditi dei fabbricati nel quale optare per la nuova tassazione sostitutiva come avviene quest anno:

40 Disciplina transitoria dell opzione per l anno 2011 Tutti i contratti relativi ad immobili locati ad uso abitativo registrati, prorogati o risolti nel corso dell anno 2011, possono essere oggetto di opzione per il nuovo regime di tassazione sostituiva tramite la cedolare secca. Tenuto conto dell entrata in vigore della nuova normativa che ha istituito l imposta sostitutiva sulle locazioni ad uso abitativo, le modalità di opzione variano sulla base del seguente spartiacque temporale: Contratti scaduti, registrati o risolti entro il 7 aprile 2011; a partire dal 7 aprile Per i contratti relativi al primo periodo temporale l opzione dovrà necessariamente essere esercitata dal locatore nella dichiarazione dei redditi (modello Unico - 730) da presentare nell anno Il provvedimento direttoriale del 7 aprile precisa inoltre che le imposte di registro e di bollo versate a seguito della registrazione, del rinnovo o della risoluzione del contratto dal 1/01/11 al 7/04/11 non potranno formare oggetto di rimborso. Per i contratti da registrare, rinnovare o risolvere dopo il 7 aprile 2011, l opzione per la cedolare secca deve essere esercitata necessariamente in sede di registrazione o rinnovo tramite la nuova modulistica approvata con il citato provvedimento direttoriale. Per dare più tempo ai locatori di riflettere sulla possibilità dell opzione per la cedolare secca il provvedimento del 7 aprile, recependo i contenuti del comunicato stampa del giorno precedente, ha disposto che per i contratti, i cui termini di registrazione o risoluzione scadono tra il 7 aprile ed il 6 giugno 2011, la registrazione e la relativa eventuale opzione può essere validamente effettuata entro tale ultimo termine.

41 Terzo adempimento: il versamento dell acconto dovuto per il 2011 Il provvedimento direttoriale del 7 aprile scorso ha disciplinato anche le modalità ed i termini di versamento dell acconto della cedolare secca dovuto per l anno L acconto per tale annualità è fissato dalla norma nella misura dell 85% dell imposta sostitutiva dovuta. I termini di versamento sono: entro il 30 novembre se l importo complessivo non supera 257,52; in due rate con gli stessi termini e modalità previste per l Irpef ossia il 40% al 16 giugno e il restante 60% al 30 novembre con possibilità di rateazione della prima rata.

42 Se il contratto da assoggettare a cedolare secca ha decorrenza successiva al 31 maggio 2011, l acconto dell 85% sarà versato in unica soluzione entro il 30 novembre Se il contratto ha invece una decorrenza successiva al 31 ottobre 2011, il versamento in acconto per tale anno non risulta invece dovuto. Per quanto attiene ai codici tributo necessari per effettuare versamenti dell acconto occorrerà attendere la loro istituzione tramite apposita risoluzione ministeriale. Per comprendere meglio come funziona il versamento in acconto della cedolare secca prendiamo, ad esempio, due dei contratti d locazione per i quali si è deciso di optare per la nuova tassazione sostitutiva.

43 Contratto a regime libero registrato il 15/02/11, canone mensile , con decorrenza dal 1 febbraio 2011 In questa situazione il locatore potrà avvalersi della cedolare secca anche per i canoni riscossi nel 2011 e l opzione dovrà essere esercitata nel modello Unico 2012 o 730/2012. Poiché la decorrenza contrattuale è anteriore al 31 maggio 2011 l acconto dovuto per l anno 2011 in misura pari all 85% del canone annuale dovrà essere versato in due soluzioni di cui la prima pari al 40% entro il 16 giugno 2011 (o 18 luglio con maggiorazione dello 0,40%) e la seconda in misura pari al 60% del dovuto entro il 30 novembre 2011.

44 Calcolo dell acconto 2011: Canoni di competenza 1.000,00 x 11 (febbraio dicembre) x 21% = Acconto 2011 = importo cedolare secca 2011 x 85% = x 85% = 1.963,50 di cui: 1 rata pari al 40% = 785,40 2 rata pari al 60% = 1.178,10

45 Ipotesi 2 Contratto a canone concordato registrato il 15 luglio 2011 canone mensile euro decorrenza 1 luglio 2011 In questo secondo caso il locatore opterà per la tassazione con la cedolare secca in sede di registrazione del contratto attraverso il nuovo modello Siria. In questo caso però poiché la decorrenza contrattuale è posteriore al 31 maggio 2011 si renderà dovuto l acconto per la cedolare secca 2011 solo alla scadenza del 30 novembre in unica soluzione. Calcolo dell acconto 2011: Canoni di competenza x 6 (luglio-dicembre) x 19%= Acconto 2011 = importo cedolare secca 2011 x 85% = x 85% = 969,00. Da versare in unica rata di 969,00 entro il 30 novembre Quarto adempimento: la riduzione degli acconti Irpef 2011 Uno degli aspetti più problematici da affrontare una volta deciso di passare uno o più contratti di locazione al regime della cedolare è quello relativo alla riduzione in via previsionale degli acconti Irpef dovuti per l anno È ovvio che, venendo a mancare nel regime ordinario il reddito da locazione relativo ai contratti assoggettati a cedolare, il carico Irpef del 2011 dovrebbe ridursi di conseguenza. In questo senso, la autoriduzione degli acconti Irpef 2011 sarebbe senz altro giustificabile. Il rischio però è che, per ragioni magari diverse dal reddito da locazione, la base imponibile

46 Irpef 2011 risulti comunque maggiore del previsto evidenziando così un errore nella gestione previsionale degli acconti. Si pensi, ad esempio, al caso in cui oltre al reddito da locazione il contribuente possieda redditi d impresa o di lavoro autonomo la cui entità risulta influenzata da fattori difficilmente prevedibili con largo anticipo. Anche in queste situazioni non esistono formule valide in assoluto. La riduzione su base previsionale degli acconti Irpef dovrà essere attentamente valutata sia dal contribuente che dal suo consulente onde evitare i rischi fiscali ad essa riconducibili (sanzioni sui minori acconti versati rispetto a quelli dovuti su base storica).

47 Ulteriori considerazioni rimborso imposte registro e bollo pagate nel 2011 Dalle disposizioni contenute nel provvedimento direttoriale si evince che per i contratti registrati, rinnovati o risolti nel periodo 1/01/11-6/04/11 per i quali si decide di optare per la nuova tassazione sostitutiva non sarà possibile richiedere il rimborso delle imposte di registro e di bollo pagate. Si tratta di una posizione rigida e non condivisibile. È vero che lo stesso art.3 del decreto sul Federalismo municipale recita espressamente che l avvento della cedolare secca non costituisce motivo di rimborso di imposte (registro e bollo) già pagate, ma ovviamente il riferimento del Legislatore è alle ipotesi di pagamento in unica soluzione per tutta la durata contrattuale dell imposta di registro al momento della registrazione del contratto. Il caso disciplinato nel provvedimento direttoriale è invece di tutt altro tenore e riguarda contratti per i quali i contribuenti sono stati costretti a pagare l imposta di registro nonostante la cedolare secca retroagisse i suoi effetti già dal 1 gennaio Si tratta di una presa di posizione che va oltre il contenuto della norma e che pertanto è criticabile e suscettibile di contestazione. I contribuenti dovranno quindi valutare l opportunità di richiedere il rimborso delle imposte indirette pagate all atto della registrazione, risoluzione o proroga nel periodo immediatamente precedente all entrata in vigore della cedolare secca.

comunicazione al conduttore; esercizio dell Opzione all Agenzia delle Entrate; versamento degli acconti 2011 sulla cedolare secca;

Focus di pratica professionale di Andrea Bongi Cedolare secca: istruzioni per l uso Introduzione La cedolare secca sulle locazioni abitative è adesso operativa a tutti gli effetti. La disciplina normativa

Focus di pratica professionale di Andrea Bongi Cedolare secca: istruzioni per l uso Introduzione La cedolare secca sulle locazioni abitative è adesso operativa a tutti gli effetti. La disciplina normativa

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI.

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011

Circolare informativa n. 15 del 13 Aprile 2011 LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia

Circolare informativa n. 15 del 13 Aprile 2011 LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia

La cedolare secca. Chi, cosa, come, quando e perché

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Le regole generali E per

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Le regole generali E per

Oggetto: cedolare secca sui canoni di locazione di immobili ad uso abitativo

Ai Sigg. Clienti Loro Sedi Mestre, 28 aprile 2011 Oggetto: cedolare secca sui canoni di locazione di immobili ad uso abitativo Per effetto dell art. 3 del DLgs. 14.3.2011 n. 23, contenente disposizioni

Ai Sigg. Clienti Loro Sedi Mestre, 28 aprile 2011 Oggetto: cedolare secca sui canoni di locazione di immobili ad uso abitativo Per effetto dell art. 3 del DLgs. 14.3.2011 n. 23, contenente disposizioni

Scolari & Partners T a x a n d l e g a l

A tutti i Signori Clienti loro sedi Saronno, 17 Aprile 2011 Oggetto: Circolare del 17.04.2011 Argomento nr. 1) LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto

A tutti i Signori Clienti loro sedi Saronno, 17 Aprile 2011 Oggetto: Circolare del 17.04.2011 Argomento nr. 1) LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto

Studio E. GUARDUCCI - C. LORENZINI & ASSOCIATI dottori commercialisti

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

CEDOLARE SECCA SUGLI AFFITTI (art. 3 Dlgs. 14.3.2011 n. 23)

") STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 1.6.2011 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 2/2011 CEDOLARE

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 1.6.2011 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 2/2011 CEDOLARE

L opzione non può essere effettuata nell esercizio di attività di impresa o di arti e professioni.

Contribuenti interessati Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto) su unità immobiliari

Contribuenti interessati Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto) su unità immobiliari

STUDIO ASSOCIATO PAGANI

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 D.LGS. 14.3.2011, n. 23 Stefano Spina O.D.C.E.C. Torino Torino 14 giugno 2012 LA CEDOLARE SECCA ASPETTI GENERALI Obiettivo

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 D.LGS. 14.3.2011, n. 23 Stefano Spina O.D.C.E.C. Torino Torino 14 giugno 2012 LA CEDOLARE SECCA ASPETTI GENERALI Obiettivo

CIRCOLARE N. 8/2011 del 3 maggio 2011

CIRCOLARE N. 8/2011 del 3 maggio 2011 OGGETTO: LA CEDOLARE SECCA SUGLI AFFITTI L'art. 3 del D.Lgs. n. 23 del 14/03/2011 ha introdotto, a partire dal periodo d imposta 2011, la possibilità per i possessori

CIRCOLARE N. 8/2011 del 3 maggio 2011 OGGETTO: LA CEDOLARE SECCA SUGLI AFFITTI L'art. 3 del D.Lgs. n. 23 del 14/03/2011 ha introdotto, a partire dal periodo d imposta 2011, la possibilità per i possessori

La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè:

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

La lente sul fisco. Guida alla cedolare secca. Aggiornata con la circolare 26/E del 1/06/2011. Guida Operativa. L Aggiornamento Professionale on-line

La lente sul fisco L Aggiornamento Professionale on-line Guida Operativa Guida alla cedolare secca Aggiornata con la circolare 26/E del 1/06/2011 A cura del Comitato Scientifico La lente sul fisco Indice

La lente sul fisco L Aggiornamento Professionale on-line Guida Operativa Guida alla cedolare secca Aggiornata con la circolare 26/E del 1/06/2011 A cura del Comitato Scientifico La lente sul fisco Indice

Circolare N.94 del 21 Giugno 2012

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

D o t t o r i C o m m e r c i a l i s t i

Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 04/04/2011 Circolare n. 9 2011 AI GENTILI

Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 04/04/2011 Circolare n. 9 2011 AI GENTILI

La cedolare secca dovrebbe servire a semplificare il pagamento delle imposte sui contratti di locazione.

Milano, 22 aprile 2011 Egregi Signori Clienti Loro indirizzi Circolare n. 05-2011 OGGETTO: CEDOLARE SECCA AFFITTI In alternativa al regime ordinario vigente per la tassazione del reddito fondiario ai fini

Milano, 22 aprile 2011 Egregi Signori Clienti Loro indirizzi Circolare n. 05-2011 OGGETTO: CEDOLARE SECCA AFFITTI In alternativa al regime ordinario vigente per la tassazione del reddito fondiario ai fini

Studio Bitetti Dottori Commercialisti Revisori Contabili

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

www.rizzatodainese.it consulenza economico-giuridica, tributaria e del lavoro

L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Giovedì 7 aprile u.s è entrato in vigore il decreto sul federalismo municipale e con esso l opzione per la (articolo 3 del d.lgs 23/2011). La " sugli affitti"

L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Giovedì 7 aprile u.s è entrato in vigore il decreto sul federalismo municipale e con esso l opzione per la (articolo 3 del d.lgs 23/2011). La " sugli affitti"

La cedolare secca: aggiornamento e comportamento conseguente ai fini fiscali e contrattuali.

La cedolare secca: aggiornamento e comportamento conseguente ai fini fiscali e contrattuali. Gli Aspetti fiscali della cedolare secca Gli Aspetti fiscali della cedolare secca Gli Aspetti fiscali della

La cedolare secca: aggiornamento e comportamento conseguente ai fini fiscali e contrattuali. Gli Aspetti fiscali della cedolare secca Gli Aspetti fiscali della cedolare secca Gli Aspetti fiscali della

La fiscalità dei contratti di locazione. Milano, 29 gennaio 2013

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

COSA È LA CEDOLARE SECCA SUGLI AFFITTI?

COSA È LA CEDOLARE SECCA SUGLI AFFITTI? È un nuovo regime di tassazione agevolata sugli affitti introdotto dall art.3 del decreto legislativo n. 23/2011. Consiste nell applicare al canone annuo di locazione

COSA È LA CEDOLARE SECCA SUGLI AFFITTI? È un nuovo regime di tassazione agevolata sugli affitti introdotto dall art.3 del decreto legislativo n. 23/2011. Consiste nell applicare al canone annuo di locazione

NOTA INFORMATIVA N. 15/2011. Tassazione dei canoni di locazione di immobili ad uso abitativo Applicazione del regime della cedolare secca

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona dottore commercialista revisore legale CLAUDIO UBINI dottore commercialista

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona dottore commercialista revisore legale CLAUDIO UBINI dottore commercialista

Art. 3 D.Lgs. 14 marzo 2011 n. 23

Art. 3 D.Lgs. 14 marzo 2011 n. 23 Disposizioni in materia di federalismo fiscale municipale Entrata in vigore dal 07 aprile 2011 Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 1

Art. 3 D.Lgs. 14 marzo 2011 n. 23 Disposizioni in materia di federalismo fiscale municipale Entrata in vigore dal 07 aprile 2011 Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 1

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Tassazione dei canoni di locazione di immobili ad uso abitativo

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Tassazione dei canoni di locazione di immobili ad uso abitativo

Il regime della cedolare

STUDIO Russo commercialisti Ai Clienti dello Studio RUSSO Il regime della cedolare secca Il calcolo della tassazione agevolata e le modalità di opzione alla luce dei chiarimenti di prassi in materia. Il

STUDIO Russo commercialisti Ai Clienti dello Studio RUSSO Il regime della cedolare secca Il calcolo della tassazione agevolata e le modalità di opzione alla luce dei chiarimenti di prassi in materia. Il

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone

Prot. 2011/55394 Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca, modalità di versamento dell imposta e altre disposizioni di attuazione dell articolo 3 del decreto

Prot. 2011/55394 Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca, modalità di versamento dell imposta e altre disposizioni di attuazione dell articolo 3 del decreto

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-8GC9MT64576 Data ultima modifica 28/04/20111 Prodotto Dichiarazioni Fiscali Modulo Persone Fisiche Oggetto Cedolare Secca Normativa e Modalità Operative Cedolare

Supporto On Line Allegato FAQ FAQ n.ro MAN-8GC9MT64576 Data ultima modifica 28/04/20111 Prodotto Dichiarazioni Fiscali Modulo Persone Fisiche Oggetto Cedolare Secca Normativa e Modalità Operative Cedolare

CEDOLARE SECCA SUGLI AFFITTI

CEDOLARE SECCA SUGLI AFFITTI 1 Decreto legislativo 14.3.2011, n. 23 Art. 3 Cedolare secca sugli affitti in vigore dal 7 aprile 2011 2 . Regime ordinario Base imponibile Irpef E rappresentata dal canone

CEDOLARE SECCA SUGLI AFFITTI 1 Decreto legislativo 14.3.2011, n. 23 Art. 3 Cedolare secca sugli affitti in vigore dal 7 aprile 2011 2 . Regime ordinario Base imponibile Irpef E rappresentata dal canone

CEDOLARE SECCA : NUOVA OPPORTUNITÀ PER LE LOCAZIONI AD USO ABITATIVO

CEDOLARE SECCA : NUOVA OPPORTUNITÀ PER LE LOCAZIONI AD USO ABITATIVO Riferimenti: Art. 3, D.Lgs. n. 23/2011 Nell ambito del Federalismo fiscale municipale il Legislatore ha introdotto, con decorrenza dal

CEDOLARE SECCA : NUOVA OPPORTUNITÀ PER LE LOCAZIONI AD USO ABITATIVO Riferimenti: Art. 3, D.Lgs. n. 23/2011 Nell ambito del Federalismo fiscale municipale il Legislatore ha introdotto, con decorrenza dal

Studio Lauri Lombardi Lonardo Carlizzi Associazione Professionale tra Avvocati e Dottori Commercialisti

Studio Lauri Lombardi Lonardo Carlizzi Associazione Professionale tra Avvocati e Dottori Commercialisti Maurizio Lauri Giorgio Lombardi Fabio Lonardo Mauro Lonardo Marco Carlizzi Riccardo Burani Luca Grasseni

Studio Lauri Lombardi Lonardo Carlizzi Associazione Professionale tra Avvocati e Dottori Commercialisti Maurizio Lauri Giorgio Lombardi Fabio Lonardo Mauro Lonardo Marco Carlizzi Riccardo Burani Luca Grasseni

Studio Legale e Commerciale CES@RINI. AFFITTI: si cambia

AFFITTI: si cambia E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle locazioni (articolo 3 del dlgs 23/2011).

AFFITTI: si cambia E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle locazioni (articolo 3 del dlgs 23/2011).

Comunicato Stampa del 07/04/2011 n. 75 - Agenzia delle Entrate - Ufficio Stampa

Comunicato Stampa del 07/04/2011 n. 75 - Agenzia delle Entrate - Ufficio Stampa La cedolare secca parte nel segno di Siria, il modello semplificato web. Per i contratti già registrati la scelta passa per

Comunicato Stampa del 07/04/2011 n. 75 - Agenzia delle Entrate - Ufficio Stampa La cedolare secca parte nel segno di Siria, il modello semplificato web. Per i contratti già registrati la scelta passa per

OGGETTO: Nuovo modello di registrazione contratti di locazione

Roma, 12/02/2014 Ai gentili Clienti Loro sedi OGGETTO: Nuovo modello di registrazione contratti di locazione Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Roma, 12/02/2014 Ai gentili Clienti Loro sedi OGGETTO: Nuovo modello di registrazione contratti di locazione Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Ai clienti dello studio LORO SEDI Circolare n. 10/2011

BALIN & ASSOCIATI Umberto Balin Margherita Cabianca Francesca Gardellin Viviana Pigal Raffaella Martellani Dott. Dario Fabris Dott. Alberto Gori Dott.ssa Alessia Bettin Dott. Vittorio Lante Dott.ssa Giulia

BALIN & ASSOCIATI Umberto Balin Margherita Cabianca Francesca Gardellin Viviana Pigal Raffaella Martellani Dott. Dario Fabris Dott. Alberto Gori Dott.ssa Alessia Bettin Dott. Vittorio Lante Dott.ssa Giulia

La cedolare secca. Chi, cosa, come, quando e perché

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Le regole generali E per

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Le regole generali E per

STUDIO D ALESSIO COMMERCIALISTI

COMMERCIALISTI Circolare informativa n 3/2011 Cedolare secca sui canoni di locazione degli immobili abitativi Premessa La cedolare secca, ossia il nuovo regime opzionale di imposizione sostitutiva sul

COMMERCIALISTI Circolare informativa n 3/2011 Cedolare secca sui canoni di locazione degli immobili abitativi Premessa La cedolare secca, ossia il nuovo regime opzionale di imposizione sostitutiva sul

La cedolare secca. Chi, cosa, come, quando e perché

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Le regole generali E per

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Le regole generali E per

CEDOLARE SECCA: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE

dott. Marco Ansaldi e rag. Antonella Bolla CONSULENZA FISCALE E DEL LAVORO 20.06.2011 CEDOLARE SECCA: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE Il decreto legislativo n.23 del 14 marzo 2011, recante disposizioni

dott. Marco Ansaldi e rag. Antonella Bolla CONSULENZA FISCALE E DEL LAVORO 20.06.2011 CEDOLARE SECCA: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE Il decreto legislativo n.23 del 14 marzo 2011, recante disposizioni

Oggetto: decreto legislativo 14 marzo 2011 - Esercizio dell opzione per l applicazione della cedolare secca

CIRCOLARE N. 1/2011 Oggetto: decreto legislativo 14 marzo 2011 - Esercizio dell opzione per l applicazione della cedolare secca Premessa La disciplina della cedolare secca è stata introdotta dall art.

CIRCOLARE N. 1/2011 Oggetto: decreto legislativo 14 marzo 2011 - Esercizio dell opzione per l applicazione della cedolare secca Premessa La disciplina della cedolare secca è stata introdotta dall art.

SOMMARIO. Premessa...3

CIRCOLARE N. 47/E Roma, 20 dicembre 2012 Direzione Centrale Normativa OGGETTO: Questioni interpretative in merito all applicazione dell articolo 3 del decreto legislativo 14 marzo 2011, n. 23, (c.d. cedolare

CIRCOLARE N. 47/E Roma, 20 dicembre 2012 Direzione Centrale Normativa OGGETTO: Questioni interpretative in merito all applicazione dell articolo 3 del decreto legislativo 14 marzo 2011, n. 23, (c.d. cedolare

Vito SARACINO Dottore Commercialista Revisore Contabile

MODELLO PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI (MODELLO RLI) a cura del Dott. Vito SARACINO e in Bitonto (BA) Il Direttore dell Agenzia

MODELLO PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI (MODELLO RLI) a cura del Dott. Vito SARACINO e in Bitonto (BA) Il Direttore dell Agenzia

UNICO 2014 : I REDDITI DA QUADRO RB E IL CASO DEGLI IMMOBILI LOCATI AD INQUILINI MOROSI

UNICO 2014 : I REDDITI DA QUADRO RB E IL CASO DEGLI IMMOBILI LOCATI AD INQUILINI MOROSI a cura di Celeste Vivenzi Premessa generale Come noto nel quadro RB del modello Unico vanno dichiarati i redditi

UNICO 2014 : I REDDITI DA QUADRO RB E IL CASO DEGLI IMMOBILI LOCATI AD INQUILINI MOROSI a cura di Celeste Vivenzi Premessa generale Come noto nel quadro RB del modello Unico vanno dichiarati i redditi

In particolare per i contratti per i quali il termine di registrazione scade tra il 7 aprile e il 6 giugno 2011 la registrazione, anche ai fini dell

NOVITA LEGISLATIVE CEDOLARE SECCA AFFITTI Con il Provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011 è stata data attuazione, con effetto dal 2011 alla cedolare secca sugli affitti,

NOVITA LEGISLATIVE CEDOLARE SECCA AFFITTI Con il Provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011 è stata data attuazione, con effetto dal 2011 alla cedolare secca sugli affitti,

IL NUOVO REGIME DI TASSAZIONE DELLE LOCAZIONI IMMOBILIARI

IL NUOVO REGIME DI TASSAZIONE DELLE LOCAZIONI IMMOBILIARI CEDOLARE SECCA SUGLI AFFITTI ART. 3 D. LGS 23/2011 COMUNICATO STAMPA 06/04/2011 PROVVEDIMENTO 07/04/2011 n. 55394 MODELLO SIRIA + MODELLO 69 RIS.

IL NUOVO REGIME DI TASSAZIONE DELLE LOCAZIONI IMMOBILIARI CEDOLARE SECCA SUGLI AFFITTI ART. 3 D. LGS 23/2011 COMUNICATO STAMPA 06/04/2011 PROVVEDIMENTO 07/04/2011 n. 55394 MODELLO SIRIA + MODELLO 69 RIS.

1. LA CEDOLARE SECCA NAZIONALE SUGLI AFFITTI

CONSORZIO NAZIONALE La nota che segue vuole essere una prima riflessione a commento dell introduzione del Decreto Legislativo 14 marzo 2011, n. 23, Federalismo Fiscale Municipale, ed in particolare all

CONSORZIO NAZIONALE La nota che segue vuole essere una prima riflessione a commento dell introduzione del Decreto Legislativo 14 marzo 2011, n. 23, Federalismo Fiscale Municipale, ed in particolare all

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento 1 Esercizio dell'opzione per l'applicazione della cedolare secca Soggetti interessati

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento 1 Esercizio dell'opzione per l'applicazione della cedolare secca Soggetti interessati

Fiscal Flash N. 04. Locazione: nuovo modello RLI per la registrazione e opzione per la cedolare secca. La notizia in breve 14.01.

Fiscal Flash La notizia in breve N. 04 14.01.2014 Locazione: nuovo modello RLI per la registrazione e opzione per la cedolare secca Pubblicato il nuovo modello RLI, che soppianterà definitivamente dal

Fiscal Flash La notizia in breve N. 04 14.01.2014 Locazione: nuovo modello RLI per la registrazione e opzione per la cedolare secca Pubblicato il nuovo modello RLI, che soppianterà definitivamente dal

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Circolare N.10 del 22 Gennaio 2014

Circolare N.10 del 22 Gennaio 2014 Locazioni immobiliari. Debutta il nuovo modello RLI Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate ha reso disponibile online il

Circolare N.10 del 22 Gennaio 2014 Locazioni immobiliari. Debutta il nuovo modello RLI Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate ha reso disponibile online il

Schema di Dlgs in materia di federalismo fiscale municipale. A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale

Schema di Dlgs in materia di federalismo fiscale municipale A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale Art. 1 devoluzione ai comuni della fiscalità immobiliare In attuazione

Schema di Dlgs in materia di federalismo fiscale municipale A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale Art. 1 devoluzione ai comuni della fiscalità immobiliare In attuazione

Quadro B: redditi dei fabbricati. a cura di Fabio Garrini

Quadro B: redditi dei fabbricati a cura di Fabio Garrini 1 La visura catastale Dati identificativi individuazione del fabbricato Sezione foglio mappale - subalterno Dati di classamento descrizione del

Quadro B: redditi dei fabbricati a cura di Fabio Garrini 1 La visura catastale Dati identificativi individuazione del fabbricato Sezione foglio mappale - subalterno Dati di classamento descrizione del

La nuova tassazione per le locazioni degli immobili ad uso abitativo

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it

GUIDA PRATICA ALLA CEDOLARE SECCA

GUIDA PRATICA ALLA CEDOLARE SECCA Normativa regolata dall'art. 23 del D.Lgs. 23/2011 con l'analisi della circolare dell'agenzia delle Entrate 26 del 01 giugno 2011. PREMESSA E stata introdotta a partire

GUIDA PRATICA ALLA CEDOLARE SECCA Normativa regolata dall'art. 23 del D.Lgs. 23/2011 con l'analisi della circolare dell'agenzia delle Entrate 26 del 01 giugno 2011. PREMESSA E stata introdotta a partire

Locazioni immobiliari: debutta il nuovo modello RLI

CIRCOLARE A.F. N. 10 del 22 Gennaio 2014 Ai gentili clienti Loro sedi Locazioni immobiliari: debutta il nuovo modello RLI Premessa Con il provvedimento del direttore dell Agenzia delle Entrate del 10.01.2014

CIRCOLARE A.F. N. 10 del 22 Gennaio 2014 Ai gentili clienti Loro sedi Locazioni immobiliari: debutta il nuovo modello RLI Premessa Con il provvedimento del direttore dell Agenzia delle Entrate del 10.01.2014

Calcolo CEDOLARE SECCA

HELP DESK Nota Salvatempo 0028 MODULO Calcolo CEDOLARE SECCA Quando serve La normativa L'art.3 del Decreto Legislativo n.23 del 14-3-2011 (Federalismo Fiscale Municipale) ed il successivo Provvedimento

HELP DESK Nota Salvatempo 0028 MODULO Calcolo CEDOLARE SECCA Quando serve La normativa L'art.3 del Decreto Legislativo n.23 del 14-3-2011 (Federalismo Fiscale Municipale) ed il successivo Provvedimento

STUDIO CATELLANI COMMERCIALISTI -REVISORI CONTABILI

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

STUDIO DOTT. BONVICINI NOVITA DELLA FINANZIARIA 2005 LA MINIMUM TAX IMMOBILIARE ADEMPIMENTI SULLE LOCAZIONI

STUDIO DOTT. BONVICINI Circolare n. 3 del 15 gennaio 2005 NOVITA DELLA FINANZIARIA 2005 LA MINIMUM TAX IMMOBILIARE ADEMPIMENTI SULLE LOCAZIONI Art. 1, commi da 341 a 345, Legge n. 311/2004 Dal 2005 entra

STUDIO DOTT. BONVICINI Circolare n. 3 del 15 gennaio 2005 NOVITA DELLA FINANZIARIA 2005 LA MINIMUM TAX IMMOBILIARE ADEMPIMENTI SULLE LOCAZIONI Art. 1, commi da 341 a 345, Legge n. 311/2004 Dal 2005 entra

CEDOLARE SECCA PER I REDDITI IMMOBILIARI DA LOCAZIONE L

CEDOLARE SECCA PER I REDDITI IMMOBILIARI DA LOCAZIONE L Agenzia delle entrate fornisce gli attesi chiarimenti sull applicazione della cedolare secca, soprattutto per quanto concerne le modalità di calcolo

CEDOLARE SECCA PER I REDDITI IMMOBILIARI DA LOCAZIONE L Agenzia delle entrate fornisce gli attesi chiarimenti sull applicazione della cedolare secca, soprattutto per quanto concerne le modalità di calcolo

Circolare N.62 del 10 Aprile 2013

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra IMU e imposte sui redditi - chiarimenti

Roma, 18 Aprile 2013 Prot. n.: 333/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 20/2013 Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra

Roma, 18 Aprile 2013 Prot. n.: 333/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 20/2013 Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra

Locazione e affitto di beni immobili INDICE

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

Circolare n. 3 del 3 marzo 2014

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

G A L L I & P A R T N E R S D O T T O R I C O M M E R C I A L I S T I

CEDOLARE SECCA SUI CONTRATTI DI LOCAZIONE PREMESSA Con la presente, desideriamo richiamare la Vostra attenzione sull introduzione e sulla definitiva operatività, a partire dal corrente anno, della nuova

CEDOLARE SECCA SUI CONTRATTI DI LOCAZIONE PREMESSA Con la presente, desideriamo richiamare la Vostra attenzione sull introduzione e sulla definitiva operatività, a partire dal corrente anno, della nuova

Contratto di locazione commerciale per attività industriale

Contratto di locazione commerciale per attività industriale Addì ***, in *** sono presenti: - ***, con sede legale in ***, P. IVA ***, nel presente atto rappresentata da ***, C.F. ***, residente in ***,

Contratto di locazione commerciale per attività industriale Addì ***, in *** sono presenti: - ***, con sede legale in ***, P. IVA ***, nel presente atto rappresentata da ***, C.F. ***, residente in ***,

Circolare N. 7/2006 REGIME IVA DELLE LOCAZIONI IMMOBILIARI

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

Scelto Per Voi. Dall Ici all IMU La Base Imponibile dell IMU e calcolo dell imposta

Lawt è lieta di offrirvi, nell ambito del progetto di collaborazione con Federalberghi VCO - finalizzato ad offrire ai propri associati nuovi servizi di consulenza fiscale tematici - un tema di approfondimento

Lawt è lieta di offrirvi, nell ambito del progetto di collaborazione con Federalberghi VCO - finalizzato ad offrire ai propri associati nuovi servizi di consulenza fiscale tematici - un tema di approfondimento

COMUNE DI POTENZA. Relazione istruttoria/illustrativa

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

Mod. 730/2013: quadro B e codici utilizzo

Mod. 730/2013: quadro B e codici utilizzo Come noto, l'imu sostituisce, in caso di immobili non locati, l'irpef e relative addizionali riguardanti i redditi fondiari. Il Mod. 730/2013, è stato di conseguenza

Mod. 730/2013: quadro B e codici utilizzo Come noto, l'imu sostituisce, in caso di immobili non locati, l'irpef e relative addizionali riguardanti i redditi fondiari. Il Mod. 730/2013, è stato di conseguenza

Contratto di locazione

Contratto di locazione Registrazione Imposte di registro Cedolare secca Tutto quello che c è da sapere Ed_1-Rev_0 del 20 marzo 2014 PREMESSA In generale la locazione costituisce il contratto con il quale

Contratto di locazione Registrazione Imposte di registro Cedolare secca Tutto quello che c è da sapere Ed_1-Rev_0 del 20 marzo 2014 PREMESSA In generale la locazione costituisce il contratto con il quale

Il modello RLI. Richiesta di registrazione contratti di locazione e affitto di immobili

Il modello RLI Richiesta di registrazione contratti di locazione e affitto di immobili Roma, 11 Marzo 2014 1 Indice Le principali novità Modalità di presentazione Il modello RLI per la registrazione dei

Il modello RLI Richiesta di registrazione contratti di locazione e affitto di immobili Roma, 11 Marzo 2014 1 Indice Le principali novità Modalità di presentazione Il modello RLI per la registrazione dei

1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Le novità del modello 730/2012 e del modello Unico Persone fisiche 2012 (fascicolo 1) Roma, 9 marzo 2012

Roma, 9 marzo 2012") Le novità del modello 730/2012 e del modello Unico Persone fisiche 2012 (fascicolo 1) Roma, 9 marzo 2012 Le principali novità di quest anno Cedolare secca sulle locazioni Immobili di interesse storico-artistico

Le novità del modello 730/2012 e del modello Unico Persone fisiche 2012 (fascicolo 1) Roma, 9 marzo 2012 Le principali novità di quest anno Cedolare secca sulle locazioni Immobili di interesse storico-artistico

NOTA VANTAGGI FISCALI CANONE CONCORDATO

NOTA VANTAGGI FISCALI CANONE CONCORDATO aggiornamento al maggio 2014 Il contratto di locazione con canone concordato è una particolare forma di affitto che viene stipulata nel rispetto delle condizioni

NOTA VANTAGGI FISCALI CANONE CONCORDATO aggiornamento al maggio 2014 Il contratto di locazione con canone concordato è una particolare forma di affitto che viene stipulata nel rispetto delle condizioni

ALLE SOCIETÀ IN INDIRIZZO LORO SEDI

STUDIO COMMERCIALISTA BUSCEMI Viale Monte Nero, 17 20135 MILANO Tel. 02/54.100.190 (R.A.) Fax 02/54.100.511 www.studiobuscemi.it e-mail: info@studiobuscemi.it pec: studiobuscemi@legalmail.it Prot. Circolare

STUDIO COMMERCIALISTA BUSCEMI Viale Monte Nero, 17 20135 MILANO Tel. 02/54.100.190 (R.A.) Fax 02/54.100.511 www.studiobuscemi.it e-mail: info@studiobuscemi.it pec: studiobuscemi@legalmail.it Prot. Circolare

Comune di Rubiera. Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

Comune di Rubiera Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Delibera di C.C. n. 6 del 28/03/2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

Comune di Rubiera Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Delibera di C.C. n. 6 del 28/03/2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

Registrare un contratto di locazione

Registrare un contratto di locazione Tutti i contratti di locazione e di affitto di beni immobili (compresi quelli relativi a fondi rustici e quelli stipulati da soggetti passivi IVA) devono essere registrati,

Registrare un contratto di locazione Tutti i contratti di locazione e di affitto di beni immobili (compresi quelli relativi a fondi rustici e quelli stipulati da soggetti passivi IVA) devono essere registrati,

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

730, Unico 2013 e Studi di settore Pillole di aggiornamento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 30 05.07.2013 Liquidazione di srl e presentazione di Unico Categoria: Sottocategoria: Scadenze Nelle società di capitali la fase di è un procedimento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 30 05.07.2013 Liquidazione di srl e presentazione di Unico Categoria: Sottocategoria: Scadenze Nelle società di capitali la fase di è un procedimento

NOVITÀ IMU E TARES: I RECENTI CHIARIMENTI DEL MEF

NOVITÀ IMU E TARES: I RECENTI CHIARIMENTI DEL MEF Artt. 13 e 14, DL n. 201/2011 Art. 10, DL n. 35/2013 Circolare MEF 29.4.2013, n. 1/DF Informativa SEAC 10.4.2013, n. 96 Recentemente il MEF è intervenuto

NOVITÀ IMU E TARES: I RECENTI CHIARIMENTI DEL MEF Artt. 13 e 14, DL n. 201/2011 Art. 10, DL n. 35/2013 Circolare MEF 29.4.2013, n. 1/DF Informativa SEAC 10.4.2013, n. 96 Recentemente il MEF è intervenuto

Versamenti Iva mensili Scade oggi il termine di versamento dell'iva a debito eventualmente dovuta per il mese di giugno (codice tributo 6006).

.") PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima scadenza. Si segnala che

PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima scadenza. Si segnala che

La cedolare secca per l affitto di appartamenti.

La cedolare secca per l affitto di appartamenti. Da evidenziare che l esercizio dell opzione sospende, per un periodo corrispondente alla durata della stessa, la facoltà di chiedere l aggiornamento del

La cedolare secca per l affitto di appartamenti. Da evidenziare che l esercizio dell opzione sospende, per un periodo corrispondente alla durata della stessa, la facoltà di chiedere l aggiornamento del

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

È possibile infatti distinguere un regime ordinario di tassazione da un nuovo sistema agevolato e alternativo: la cedolare secca.

3. LE LOCAZIONI Il reddito che il proprietario ricava dalla locazione di un fabbricato (reddito effettivo) è tassato in maniera diversa a seconda del regime di tassazione scelto. È possibile infatti distinguere

3. LE LOCAZIONI Il reddito che il proprietario ricava dalla locazione di un fabbricato (reddito effettivo) è tassato in maniera diversa a seconda del regime di tassazione scelto. È possibile infatti distinguere

Deve trattarsi quindi di un immobile di categoria da A1 a A11, con esclusione dell A10 e relative pertinenze, locato per un uso abitativo.

Con la nota che segue continua la riflessione a commento del Decreto Legislativo 14 marzo 2011, n.23, Federalismo Fiscale Municipale, ed in particolare all art.3, che introduce, già dal 2011, aspetti di

Con la nota che segue continua la riflessione a commento del Decreto Legislativo 14 marzo 2011, n.23, Federalismo Fiscale Municipale, ed in particolare all art.3, che introduce, già dal 2011, aspetti di

Circolare N. 3/2008 MODIFICHE PER IL MODELLO F24 E DELL INTERESSE LEGALE

Via G. Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.consulentiassociati.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott.

Via G. Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.consulentiassociati.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott.

STUDIO MARCARINI & ASSOCIATI

STUDIO MARCARINI & ASSOCIATI DR MICHAELA MARCARINI RAG. PAOLA PIZZELLI RAGIONIERE COMMERCIALISTA DR FULVIO PIZZELLI DR BRUNO OLTOLINI ESPERTO CONTABILE DR MATTEO SOZZI Milano, 31 gennaio 2014 CIRCOLARE

STUDIO MARCARINI & ASSOCIATI DR MICHAELA MARCARINI RAG. PAOLA PIZZELLI RAGIONIERE COMMERCIALISTA DR FULVIO PIZZELLI DR BRUNO OLTOLINI ESPERTO CONTABILE DR MATTEO SOZZI Milano, 31 gennaio 2014 CIRCOLARE

INDICE. Premessa...2. 1. Rideterminazione dei valori di acquisto delle partecipazioni e dei terreni posseduti alla data del 1 gennaio 2003...

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

Le pensioni nel 2006

Le pensioni nel 2006 Proponiamo il consueto aggiornamento annuale sugli aspetti di maggiore interesse per i nostri associati concernenti la normativa previdenziale INPS. TETTO DI RETRIBUZIONE PENSIONABILE

Le pensioni nel 2006 Proponiamo il consueto aggiornamento annuale sugli aspetti di maggiore interesse per i nostri associati concernenti la normativa previdenziale INPS. TETTO DI RETRIBUZIONE PENSIONABILE

OGGETTO: TASI - le regole per il versamento dell imposta

Informativa per la clientela di studio N. 76 del 07.05.2014 Ai gentili Clienti Loro sedi OGGETTO: TASI - le regole per il versamento dell imposta Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 76 del 07.05.2014 Ai gentili Clienti Loro sedi OGGETTO: TASI - le regole per il versamento dell imposta Gentile Cliente, con la stesura del presente documento

Dentro la Notizia. 5 Dicembre 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 157/2013 DICEMBRE/3/2013 (*) 5 Dicembre 2013 L AGENZIA DELLE ENTRATE

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 157/2013 DICEMBRE/3/2013 (*) 5 Dicembre 2013 L AGENZIA DELLE ENTRATE

Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2011

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2011 Di seguito evidenziamo i principali adempimenti dal 15 al 15 dicembre 2011, con il commento

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2011 Di seguito evidenziamo i principali adempimenti dal 15 al 15 dicembre 2011, con il commento

Periodico informativo n. 62/2013

Periodico informativo n. 62/2013 Regime IVA per le locazioni - I chiarimenti Gentile Cliente, dell'agenzia con la stesura del presente documento informativo intendiamo metterla a conoscenza dei recenti

Periodico informativo n. 62/2013 Regime IVA per le locazioni - I chiarimenti Gentile Cliente, dell'agenzia con la stesura del presente documento informativo intendiamo metterla a conoscenza dei recenti

Comune di Palagianello Provincia di Taranto

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

Di seguito evidenziamo i principali adempimenti dal 16 novembre al 15 dicembre 2015, con il commento dei termini di prossima scadenza.

FABIO BETTONI LAURA LOCATELLI RACHELE DENEGRI Circolare n. 23 del 11 Novembre 2015 PRINCIPALI SCADENZE DAL NOVEMBRE AL 15 DICEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 dicembre

FABIO BETTONI LAURA LOCATELLI RACHELE DENEGRI Circolare n. 23 del 11 Novembre 2015 PRINCIPALI SCADENZE DAL NOVEMBRE AL 15 DICEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 dicembre

DECRETO SVILUPPO: DALL IVA SU CESSIONI E LOCAZIONI DI IMMOBILI ALLA MAXI DETRAZIONE FISCALE SULLE RISTRUTTURAZIONI

2012 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

2012 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA)

") WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI.....4 LA CLASSIFICAZIONE

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI.....4 LA CLASSIFICAZIONE

Gli aumenti provvisori per il costo della vita da applicare alle pensioni dall 1/1/2007 vengono, quindi, determinati come segue:

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

Il Modello UNICO per persone fisiche

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e