Fiscal Approfondimento

|

|

|

- Daniele Locatelli

- 6 anni fa

- Visualizzazioni

Transcript

1 Fiscal Approfondimento Il Focus di qualità N L utilizzo del credito IVA: i rimborsi IVA, annuali ed infrannuali e la compensazione Categoria: IVA Sottocategoria: Adempimenti A cura di Matilde Fiammelli È permesso al contribuente che matura eccedenze di credito IVA, di poterle richiedere: a rimborso, monetizzando il credito; a compensazione, utilizzandole per i versamenti a mezzo del Mod. F24. Vediamo nel presente elaborato, quali gli aspetti principali, le condizioni per beneficiare delle eccedenze e le modalità di ottenimento. Premessa Un contribuente può trovarsi a credito di IVA per due ordini di ragioni principali: ragioni connesse alla particolare situazione momentanea in cui si trova: ad esempio legata ad ingenti acquisti in fase iniziale dell attività; oppure, ragioni legate alla sua particolare condizione di contribuente passivo IVA: ad esempio perché effettua operazioni attive, vendite, le quali non sono imponibili a fini IVA secondo il principio di destinazione (cessioni all esportazioni o cessioni intracomunitarie, o non territoriali), oppure perché non sono assoggettate al tributo per particolari disposizioni legislative, o anche, pur essendolo, non grava sul contribuente medesimo l onere del versamento (es. split payment). 1

2 Entrambe queste condizioni, la prima a carattere oggettivo, la seconda a carattere soggettivo, se così può dirsi, fanno in modo che il contribuente in alcuni casi, maturi eccedenze a credito d Imposta sul Valore Aggiunto, per le quali, previa la verifica di determinati requisiti, il contribuente medesimo ritenga di dover procedere con una richiesta di rimborso (o con una richiesta di compensazione). Si vedrà di seguito, affrontandolo passo passo, tutto ciò che è connesso a questa particolare condizione. La norma LE MODALITÀ DI UTILIZZO DELL ECCEDENZA A CREDITO IVA Primo passo Il primo passo da fare per comprendere come muoversi è il seguente, forse un pò scontato, ma ovviamente necessario: Comprendere se il credito IVA maturato è corretto, ciò attraverso l opportuno controllo capillare delle registrazioni effettuate. Secondo passo Il secondo passo, una volta appurata l esistenza del credito è quello di comprendere con quale modalità poter beneficiare di detta eccedenza, infatti in funzione della modalità, mutano sistematicamente e diametralmente le procedure con cui beneficiare del credito stesso. Il contribuente può, infatti decidere di: 1. utilizzare il credito IVA maturato con i successivi debiti IVA che maturerà nei periodi successivi (trimestri o mesi, in funzione della sua periodicità) COMPENSAZIONE VERTICALE; 2. utilizzare il credito IVA facendo transitare detta eccedenza nel Mod. F24 per il versamento di altri tributi e contributi, facendo attenzione a rispettare il limite massimo di compensazione dettato dall art. 17, D.Lgs. 241/97 pari ad euro in ciascun anno solare (detta modalità è comunque possibile tramite la dichiarazione annuale IVA o tramite la presentazione del modello TR, di cui si dirà in seguito) COMPENSAZIONE ORIZZONTALE; 3. procedere con la richiesta di rimborso o tramite la presentazione della dichiarazione annuale IVA o tramite la presentazione del modello TR RICHIESTA DI RIMBORSO. 2

condizioni formali, connesse alla presentazione obbligatoria della dichiarazione annuale IVA o del Mod. TR, stabilite dall art. 38bis, DPR 633/72.")

3 La scelta di utilizzo dell eccedenza IVA non è però così scontata, infatti: se la scelta di compensazione verticale (IVA con IVA) è libera e non subordinata né a limiti di compensazione, né a richieste di sorta, tanto meno è subordinata alla presenza di alcuni requisiti sia formali che sostanziali, le altre due scelte, cioè la compensazione orizzontale e la richiesta di rimborso, sono vincolate ad alcune condizioni particolari: a) condizioni soggettive/oggettive tipiche del contribuente e stabilite dall art. 30, DPR 633/72; b) condizioni formali, connesse alla presentazione obbligatoria della dichiarazione annuale IVA o del Mod. TR, stabilite dall art. 38bis, DPR 633/72. Maturazione di eccedenza IVA COMPENSAZIONE VERTICALE COMPENSAZIONE ORIZZONTALE RIMBORSO SCELTA LIBERA DEL CONTRIBUENTE SENZA ALCUN ACCORGIMENTO SCELTA SUBORDINATA AD ACCORGIMENTI E PROCEDURE PARTICOLARI Terzo passo Compensazione verticale Se il contribuente ha scelto di lasciare l eccedenza IVA in compensazione verticale, non sarà necessario compiere alcun che ma basterà solo riportare la risultanza a credito dal periodo in cui essa è maturata al periodo successivo. Immaginiamo che un contribuente mensile maturi un eccedenza per il mese di novembre 2016 pari ad euro , immaginiamo inoltre che egli decida solo di lasciarla a compensazione della prossima IVA che maturerà, la situazione delle liquidazioni potrebbe essere la seguente. 3

4 Liquidazione mese di novembre 2016 IVA sulle vendite ,00 IVA sugli acquisti ,00 IVA a Credito ,00 Liquidazione mese di dicembre 2016 IVA sulle vendite ,00 IVA sugli acquisti ,00 Credito periodo precedente ,00 IVA a Credito ,00 Liquidazione mese di gennaio 2017 IVA sulle vendite ,00 IVA sugli acquisti ,00 Credito periodo precedente ,00 IVA a Debito 7.869,00 In questo caso il contribuente si limiterà ad attendere la liquidazione nella quale egli risulterà a debito IVA, e procedere con la compensazione verticale. UNICO ACCORGIMENTO: Qualora l eccedenza si manifestasse a cavallo di due anni d imposta, ad esempio, come sopra evidenziato nel 2016 e nel 2017, l eccedenza maturata al dovrà essere oggetto di compilazione, in dichiarazione IVA del quadro VX, dando contezza all amministrazione finanziaria che il contribuente ha scelto di riportare in detrazione/compensazione l eccedenza al In pratica, come vedremo più avanti l eccedenza della fine dell anno segue due strade: quella della compensazione verticale/orizzontale, da un lato, o quella del rimborso dall altro. La compilazione sarà la seguente. Si ponga attenzione che il quadro è tratto dalla dichiarazione annuale IVA per l anno 2015, non essendo disponibile al momento la modulistica per l anno d imposta

5 Compensazione orizzontale o richiesta di rimborso Se, invece, il contribuente sceglie di procedere a compensazione orizzontale, IVA con altri tributi e contributi, o a richiesta di rimborso, sarà necessario valutare se egli effettivamente possieda i requisiti per poter procedere con queste due strade. Tali due strade, inoltre possono prendere, in aggiunta, due sentieri diversi: compensazione orizzontale/rimborso INFRANNUALE; compensazione orizzontale/rimborso ANNUALE. In tale frangente entrano in gioco rispettivamente: il Mod. TR per la compensazione orizzontale/rimborso infrannuale; la dichiarazione annuale IVA per la compensazione orizzontale/rimborso annuale. 5

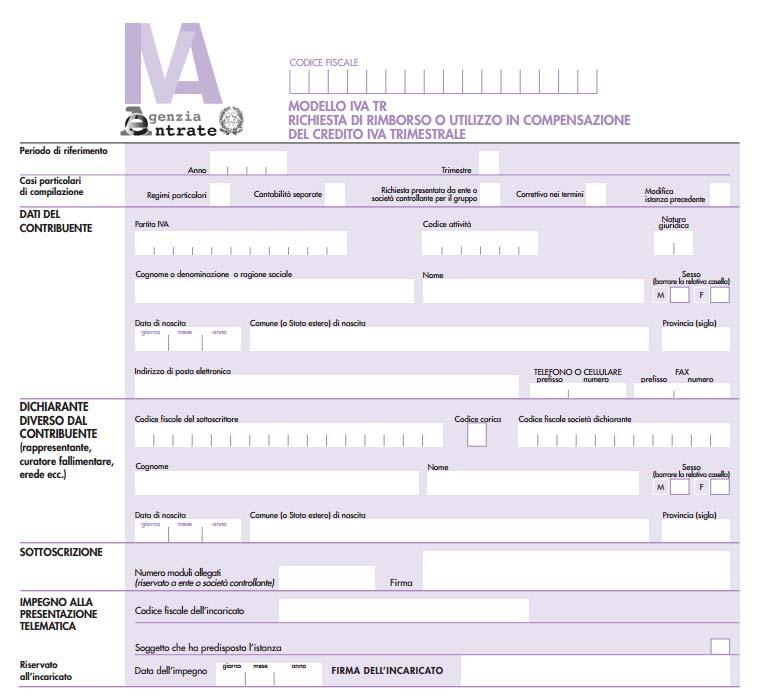

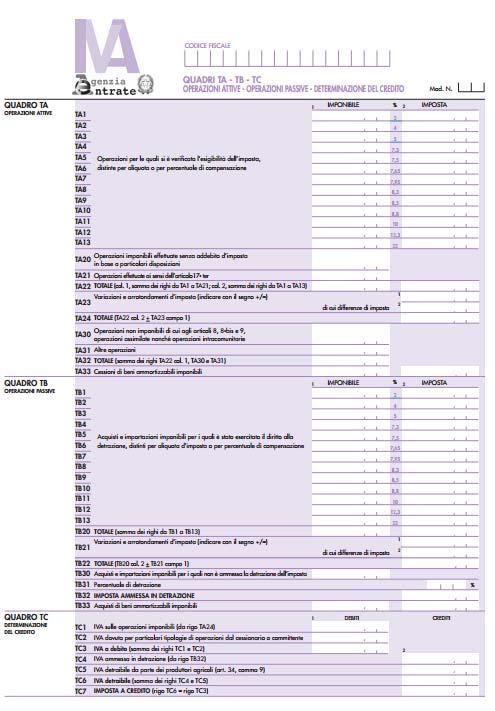

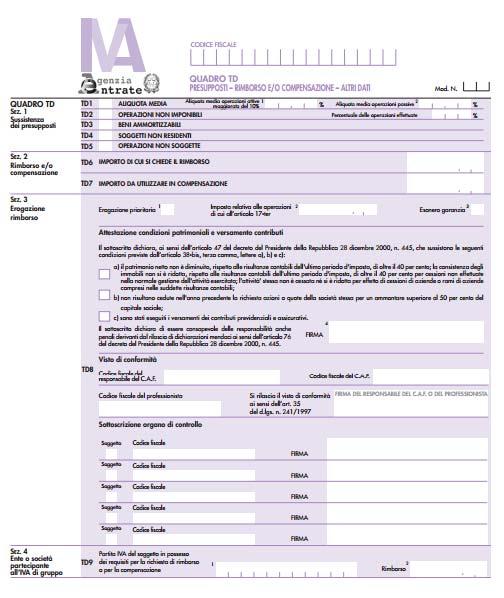

6 E a tal punto la faccenda si complica ulteriormente. È infatti in tale ambito che entrano in gioco i requisiti e gli obblighi procedurali di cui si è trattato in apertura. Occorre fare un distinguo ulteriore e preliminare. Per poter accedere alla compensazione orizzontale infrannuale o al rimborso delle eccedenze infrannuali, il contribuente che presenta i requisiti deve inoltrare telematicamente idonea richiesta esprimendo la scelta effettuata fra rimborso, appunto o compensazione orizzontale. Nel caso in cui il contribuente decida di differire detta scelta ed esprimerla con la presentazione della dichiarazione annuale IVA egli dovrà distinguere fra: compensazione (orizzontale o verticale) da un lato, richiesta di rimborso dall altro. Nella pratica: Se in caso di richiesta infrannuale, occorre esprimere la scelta fra compensazione orizzontale o rimborso (poiché la scelta della compensazione verticale non comporta alcun onere a carico del contribuente). Nel caso di scelta in sede di dichiarazione annuale IVA il contribuente può decidere di scegliere fra: compensazione orizzontale/verticale; rimborso. Successivamente, nel caso di compensazione verticale egli riporterà semplicemente l eccedenza al nella liquidazione del primo periodo dell anno successivo, nel caso di compensazione orizzontale sarà poi necessario osservare i limiti di compensazione e comprendere se apporre o meno il visto di conformità alla dichiarazione annuale IVA, come pure nel caso di rimborso. Il Mod. TR e la scelta di compensazione orizzontale/rimborso Il modello deve essere utilizzato dai contribuenti che hanno realizzato nel trimestre un eccedenza d imposta detraibile d importo superiore a 2.582,28 euro e che intendono: chiedere in tutto o in parte il rimborso di tale eccedenza; oppure, intendono utilizzarla in compensazione anche con altri tributi, contributi e premi, ai sensi dell art. 17 del Decreto Legislativo 9 luglio 1997, n

7 Ai sensi dell art. 38-bis, secondo comma, il credito IVA infrannuale può essere richiesto a rimborso unicamente dai contribuenti in possesso dei requisiti previsti dalle lettere a), b) ed e) del terzo comma dell art. 30, nonché dai soggetti che si trovano nelle condizioni stabilite dalle lettere c) e d) dello stesso articolo, con alcune limitazioni rispetto alle ipotesi di rimborso annuale. In alternativa, come previsto dall art. 8 del D.P.R. 14 ottobre 1999, n. 542, lo stesso credito può essere utilizzato in compensazione nel modello F24. Il modello deve essere presentato entro l ultimo giorno del mese successivo al trimestre di riferimento esclusivamente per via telematica: direttamente dal contribuente, o tramite intermediari abilitati. Ad oggi è possibile presentare ai fini del rimborso e della compensazione orizzontale solo la dichiarazione annuale IVA, infatti le scadenze per la presentazione del Mod. TR erano: I trimestre 2016 entro il 30 aprile 2016; II trimestre 2016 entro il 31 luglio 2016; III trimestre 2016 entro il 31 ottobre 2016; IV trimestre 2016 solo tramite dichiarazione annuale IVA in scadenza il Di seguito il fac-simile del Mod. TR. 7

8 8

9 9

10 10

11 Avvicinandosi ormai il termine del i contribuenti saranno chiamati ad operare la propria scelta di compensazione o rimborso in sede di compilazione della dichiarazione annuale IVA, la quale, lo ricordiamo, a seguito delle modifiche intervenute sul DL 193/2016 avrà per gli anni a venire le seguenti scadenze: anno d imposta 2016: presentazione entro il 28 febbraio 2017; anno d imposta 2017 e seguenti (salvo modifiche): presentazione entro il 30 aprile di ogni anno. 11

12 Vediamo quindi di seguito cosa comporta richiedere un credito in compensazione orizzontale o chiederne il rimborso. La dichiarazione annuale IVA e la scelta di compensazione orizzontale/rimborso La scelta di compensazione orizzontale Passo n. 1 Scegliere quanta parte del credito compensare già da gennaio prima di comunicare la scelta in dichiarazione annuale IVA La compensazione orizzontale consiste nel far passare da F24 l eccedenza del credito IVA maturata a , ciò liberamente senza l obbligo di avere requisiti particolari, come nel caso del rimborso, da parte del contribuente, MA fatti salvi alcuni accorgimenti, il primo dei quali è quello di decidere quanta parte del credito compensare immediatamente alla prima scadenza di gennaio. La compensazione orizzontale infatti è soggetta a regole particolari: Sintesi della disciplina della compensazione orizzontale Vengono obblighi diversi in funzione di quanta parte del credito maturato al si intenda utilizzare in compensazione orizzontale nell anno successivo: Compensazioni inferiori o uguali a 5.000,00 euro - non sono previsti obblighi da rispettare per procedere alla compensazione, non è nemmeno necessario discernere in dichiarazione IVA quanta parte resta in compensazione verticale e quanta viene indirizzata in F24 (come da esempi riportati); Compensazioni comprese fra 5.000,00 e euro o la compensazione può essere effettuata solo a partire dal giorno 16 del mese successivo a quello di presentazione della dichiarazione annuale IVA relativa all anno 2016; o il modello F24, relativo alla compensazione, deve essere presentato esclusivamente in forma telematica (Entratel o Fisconline, a seconda che ci si avvalga di un intermediario abilitato o il contribuente proceda personalmente, purché abilitato a Fisconline). Compensazioni superiori a euro: o la compensazione può essere effettuata solo a partire dal giorno 16 del mese successivo a quello di presentazione della dichiarazione annuale IVA relativa all anno 2016; o il modello F24, relativo alla compensazione, deve essere presentato esclusivamente in forma telematica (Entratel o Fisconline, a seconda che ci si avvalga di un intermediario abilitato o il contribuente proceda 12

13 o personalmente, purché abilitato a Fisconline), è necessario che alla dichiarazione annuale IVA vengano apposti in alternativa il visto di conformità o la sottoscrizione da parte dell organo incaricato di effettuare il controllo contabile. Durante tutto l arco dell anno in cui il credito indirizzato in compensazione, quindi in tutto l arco del 2017, è molto importante tenere monitorati i seguenti parametri: verificare il limite massimo di compensazione orizzontale pari ad euro Ciò significa che i contribuenti dovranno verificare di non superare, relativamente agli importi a credito, la soglia di euro e ciò: o indipendentemente dall anno di formazione dei tributi a credito; o indipendentemente dai singoli tributi utilizzati a credito, il che significa che il limite massimo di euro è cumulativo per tutti i tributi a credito utilizzati e non per singolo tributo. Verificare la ricorrenza di iscrizioni a ruolo per imposte dovute all Agenzia delle Entrate, oltre ad oneri accessori, sanzioni ed interessi, per un valore superiore a 1.500,00 euro, nonché scaduti (questa è infatti una causa ostativa alla compensazione). Verificare lo status di società di comodo o soggetto non operativo secondo la disciplina in vigore, poiché in detti casi non è possibile procedere a compensazione né tanto meno a rimborso. La decisione di quanto compensare non deve essere preventiva ed irreversibile, solamente, PRIMA di effettuare la compensazione che fa scattare il contribuente nella soglia compresa fra i ed i euro sarà necessario avere presentato la dichiarazione IVA, poiché il sistema atto a recepire i versamenti dei contribuenti effettua il controllo della presenza di una preventiva dichiarazione annuale IVA, controllo che in caso di superamento della soglia di euro si estende anche alla verifica della presenza del visto di conformità sulla dichiarazione medesima. Passo n. 2 La compilazione della dichiarazione annuale IVA Una volta compresa la soglia di utilizzo del credito in compensazione sarà necessario stabilire quale sia il momento per inviare telematicamente la dichiarazione, come detto poco sopra, e come meglio evidenziato in tabella di seguito: 13

14 SCELTA DEL CONTRIBUENTE ADEMPIMENTI Decisione di compensare un massimo di credito IVA pari ad NESSUN ADEMPIMENTO euro Decisione di compensare ammontari di credito da a euro ; o successiva decisione, che fa scattare l importo a credito in compensazione orizzontale sopra la soglia di euro ma entro euro Presentare la dichiarazione IVA prima di superare la soglia di euro 5.000; presentare l F24 compensato solo dal giorno 16 del mese successivo a quello di presentazione della dichiarazione annuale IVA relativa all anno 2016; utilizzare solo il canale telematico Fisconline o Entratel. Presentare la dichiarazione IVA prima di superare la soglia di euro 5.000; presentare l F24 compensato solo dal giorno 16 del mese successivo a quello Compensazioni superiori a euro di presentazione della dichiarazione annuale IVA relativa all anno 2016; utilizzare solo il canale telematico Fisconline o Entratel; apporre in alternativa il visto di conformità o la sottoscrizione da parte dell organo incaricato di effettuare il controllo contabile. Ipotizziamo di riprendere il contribuente dell esempio di cui in apertura, ed ipotizziamo che in luogo della compensazione verticale (IVA da IVA) egli decida al di utilizzare in compensazione orizzontale detta eccedenza. Come detto le sue liquidazioni sono le seguenti: Liquidazione mese di novembre 2016 IVA sulle vendite ,00 IVA sugli acquisti ,00 IVA a Credito ,00 Liquidazione mese di dicembre 2016 IVA sulle vendite ,00 IVA sugli acquisti ,00 Credito periodo precedente ,00 IVA a Credito ,00 14

15 In questo caso l eccedenza maturata al dovrà essere oggetto di compilazione, in dichiarazione IVA del quadro VX, dando contezza all Amministrazione Finanziaria che il contribuente ha scelto di riportare in detrazione/compensazione l eccedenza al La compilazione sarà la seguente. Si ponga sempre attenzione al fatto che il quadro è tratto dalla dichiarazione annuale IVA per l anno 2015, non essendo disponibile al momento la modulistica per l anno d imposta In questo caso il contribuente, vantando un credito ben superiore alla soglia massima di euro dovrà accertarsi di avere tutti i requisiti e non presentare cause ostative. 15

16 SCELTA DEL CONTRIBUENTE Compensa il euro con tributi e contributi dei dipendenti Compensa il euro con tributi e contributi dei dipendenti ADEMPIMENTI SCELTA POSSIBILE - NESSUN ADEMPIMENTO SCELTA NON POSSIBILE La compensazione sopra la soglia di euro deve avvenire dal giorno 16 del mese successivo a quello di presentazione della dichiarazione annuale IVA relativa all anno 2016, quindi al fine di versare con compensazione oltre euro sarebbe necessario presentare la dichiarazione entro il , il che non è ammesso. Compensa il euro e oltre con tributi e contributi dei dipendenti SCELTA POSSIBILE MA DIFFICILE DA METTERE IN PRATICA CON LE SEGUENTI DATE entro il presentazione della dichiarazione annuale IVA (ipotesi abbastanza difficile poiché i modelli definitivi della dichiarazione vengono solitamente pubblicati intorno a quella data); dal presentazione dell F24 compensato solo dal giorno (compensazione possibile solo dal giorno 16 del mese successivo a quello di presentazione della dichiarazione annuale IVA relativa all anno 2016); utilizzo del solo canale telematico Fisconline o Entratel; Compensa il euro e oltre con tributi e contributi dei dipendenti IN CASO DI SUPERAMENTO DELLA SOGLIA DI EURO È NECESSARIO IL VISTO DI CONFORMITÀ O LA SOTTOSCRIZIONE DA PARTE DELL ORGANO INCARICATO DI EFFETTUARE IL CONTROLLO CONTABILE. SCELTA POSSIBILE CON LE SEGUENTI DATE entro il presentazione della dichiarazione annuale IVA; dal presentazione dell F24 compensato solo dal giorno (compensazione possibile 16

17 solo dal giorno 16 del mese successivo a quello di presentazione della dichiarazione annuale IVA relativa all anno 2016); Utilizzo del solo canale telematico Fisconline o Entratel. IN CASO DI SUPERAMENTO DELLA SOGLIA DI EURO È NECESSARIO IL VISTO DI CONFORMITÀ O LA SOTTOSCRIZIONE DA PARTE DELL ORGANO INCARICATO DI EFFETTUARE IL CONTROLLO CONTABILE. Quindi per riassumere fino a questo momento per poi buttarci sui rimborsi Il contribuente che matura un credito IVA può, come proposto in tabella procedere alle seguenti scelte: SCELTA Compensazione verticale (IVA da IVA) AMMONTARE DEL CREDITO ADEMPIMENTI Credito < euro. Sempre possibile senza Credito compreso fra adempimenti. e euro. Unico obbligo: presentazione della dichiarazione iva secondo Credito oltre i euro. le scadenze stabilite ( ). Sempre possibile senza adempimenti. Compensazione orizzontale (mediante compensazione in F24) Credito < euro Credito compreso fra e euro Unico obbligo: presentazione della dichiarazione iva secondo le scadenze stabilite ( ). Presentazione della dichiarazione annuale IVA prima della compensazione; compensazione dal 16 del mese successivo alla presentazione della dichiarazione annuale IVA. 17

18 Credito oltre i euro Presentazione della dichiarazione annuale IVA prima della compensazione; compensazione dal 16 del mese successivo alla presentazione della dichiarazione annuale IVA; visto di conformità o sottoscrizione dell organo incaricato del controllo contabile. La scelta del rimborso IVA E se il contribuente decide di chiedere a rimborso le risultanze della dichiarazione? Allora in tale situazione occorre verificare: i requisiti per poter richiedere il rimborso, cioè fare rifermento all art. 30, DPR 633/72 per comprendere se il contribuente è in una di quelle situazioni soggettive che gli danno diritto al rimborso; una volta appurate le condizioni ed i requisiti per il rimborso procedere con l applicazione delle norme contenute nell art. 38bis, DPR 633/72, al fine di concludere correttamente la procedura di rimborso. Vediamo i dettagli di quanto ci interessa. Passo n. 1 I requisiti per il rimborso IVA Fermi rimanendo i requisiti per poter accedere ai rimborsi infrannuali, a mezzo del Mod. TR, si vuole esaminare in tale sede quali siano i requisiti che permettono al contribuente di poter beneficiare del rimborso delle eccedenze IVA maturate al Misura minima per accedere al rimborso del credito: euro 2.582,28 Possono richiedere il rimborso i soggetti passivi IVA che: 1. indipendentemente dalle situazioni elencate di seguito, (punti da 2 a 9) presentano un eccedenza a credito nell ultimo triennio precedente, compreso l anno di presentazione della dichiarazione, il rimborso spetta per la minore delle tre risultanze; 18

19 2. esercitano esclusivamente o prevalentemente attività che comportano l effettuazione di operazioni attive soggette ad un aliquota media delle vendite, maggiorata del 10%, inferiore rispetto a quella sugli acquisti; 3. effettuano operazioni attive non imponibili (artt. 8, 8-bis e 9, DPR 633/72, art. 41, DL 331/93, in misura superiore al 25% dell ammontare complessivo di tutte le operazioni effettuate); 4. hanno effettuato acquisti (o importazioni) di beni ammortizzabili o effettuato l acquisto (o l importazione) di beni e l acquisto di servizi per studi e ricerche; 5. effettuano prevalentemente operazioni attive fuori dal campo di applicazione dell IVA per mancanza del presupposto della territorialità (artt. 7-7-septies, DPR 633/7217); 6. ricoprono il ruolo di rappresentante fiscale (art. 17 co. 3, DPR 633/72); 7. effettuano operazioni soggette allo split payment (art. 17ter, DPR 633/72); 8. sia un agricoltore che beneficia del regime speciale di cui all art. 34 del DPR 633/72 e che effettua prevalentemente cessioni non imponibili di cui agli artt. 8, 38-quater e 72 del DPR 633/72 e cessioni intracomunitarie di cui all art. 41 del DL 331/93; 9. abbiano cessato l attività. Il primo passo per verificare la presenza di condizioni di accesso al rimborso è il più difficile, anche perché in funzione di detti requisiti mutano per altro anche le regole di calcolo della misura del rimborso. Le condizioni di accesso non sono alternative fra loro, ma il legislatore ha posto che esse si possano verificare anche più condizioni contemporaneamente. Nella tabella che segue, schematicamente le regole. Fattispecie per il rimborso Modalità di calcolo del credito Condizione di rimborso valida per tutti i contribuenti (minimo euro 2.582,28) 1. Presenza semplice di Rimborso ammesso per tutti i contribuenti, indipendentemente dalle condizioni elencate nelle righe precedenti se: credito IVA al dalla dichiarazione annuale IVA del soggetto passivo emerge un eccedenza d imposta anche per i 2 anni immediatamente precedenti; qualora nell anno 2016 l ammontare del credito fosse maggiore rispetto al minore rimborsato, l eccedenza verrà riportata a credito nell anno 2016 senza possibilità di chiederne l integrale rimborso. 19

20 Anno d imposta (triennio di osservazione) Credito 2014 Viene concesso il rimborso per 2015 la minore delle eccedenze 2016 vantata in uno di detti tre anni ESEMPIO N. 1 Anno d imposta (triennio di osservazione) Credito 2014 Euro Euro Euro Concesso a rimborso nel 2017 Euro Credito da riportare nel 2017 Euro ( ) ESEMPIO N. 2 Anno d imposta (triennio di osservazione) Credito 2014 Euro Euro Euro Concesso a rimborso nel 2017 Euro Credito da riportare nel 2017 Euro 0 ESEMPIO N. 3 Anno d imposta (triennio di osservazione) Credito 2011 Euro Euro Euro Concesso a rimborso nel 2013 Euro Credito da riportare nel 2014 Euro 0 20

21 2014 Euro Euro Euro Concesso a rimborso nel 2017 Credito da riportare nel 2017 Euro 0 Euro In quest ultimo caso, avendo il contribuente chiesto a rimborso nel 2013 la somma a credito con le medesime regole, nulla avrà da riportare nell anno 2014, facendo quindi venire meno, per un anno, il 2014 l eccedenza di credito disponibile e rendendo quindi non ammissibile la richiesta di rimborso per il triennio Il contribuente dovrà aspettare per la verifica il compimento del triennio Condizioni di rimborso valide solo per i contribuenti che recano le caratteristiche di seguito riportate (minimo euro 2.582,28) 2. Aliquota media Metodo di verifica del requisito: delle vendite inferiore a L aliquota media delle vendite, maggiorata del 10% è inferiore a quella degli quella media degli acquisti. acquisti FORMULA (ALIQUOTA MEDIA VENDITE + 10% ALIQUOTA MEDIA VENDITE) < ALIQUOTA MEDIA DEGLI ACQUISTI Se si verifica detta condizione, l eccedenza in dichiarazione può essere chiesta a rimborso. Concorrono al calcolo dell aliquota media: le cessioni di oro da investimento per opzione, di oro industriale e argento puro; le operazioni soggette al meccanismo del reversecharge, ai sensi dell art. 17 co. 6 e 7 del DPR 633/72 e dell art. 74 co. 7-8 del DPR 633/7237; operazione soggette a split payment le cessioni di beni e le prestazioni di servizi non soggette a rivalsa, 21

22 in quanto soggette al meccanismo dello split payment, ai sensi dell art. 17-ter del DPR 633/7238; le prestazioni di servizi, ricevute da prestatori non stabiliti nell Unione Europea, a fronte delle quali il committente ha emesso autofattura, in virtù di quanto previsto dall art. 17 co. 2 del DPR 633/7239. ESEMPIO N. 1 VENDITE ALIQUOTA IMPONIBILE IVA 22% , ,00 10% , , , ,00 ACQUISTI ALIQUOTA IMPONIBILE IVA 22% , ,00 10% , , , ,00 ALIQUOTA MEDIA VENDITE 10% MAGGIORAZIONE 10% 1% ALIQUOTA VENDITE DI CONFRONTO 12% ALIQUOTA MEDIA ACQUISTI 18% Nell esempio l aliquota media sulle vendite viene calcolata come segue: / x 100 = 10%, la quale maggiorata del 10% diviene 11% Quella sugli acquisti / x 100= 18% 11%<18% al contribuente spetta il credito pari ad euro =

23 ESEMPIO N. 2 VENDITE ALIQUOTA IMPONIBILE IVA 22% , ,00 REVERSE CHARGE ,00 0, , ,00 ACQUISTI ALIQUOTA IMPONIBILE IVA 22% , ,00 10% , , , ,00 ALIQUOTA MEDIA VENDITE 1% MAGGIORAZIONE 10% 0% ALIQUOTA VENDITE DI CONFRONTO 1% ALIQUOTA MEDIA ACQUISTI 18% Nell esempio l aliquota media sulle vendite viene calcolata come segue: 2.200/ x 100= 1%, la quale maggiorata del 10% RIMANE 1% a causa della presenza di operazioni in reverse charge. Quella sugli acquisti: / x 100= 18% 1%<18% al contribuente spetta il credito pari ad euro = ESEMPIO N. 3 VENDITE ALIQUOTA IMPONIBILE IVA 22% , ,20 REVERSE CHARGE ,00 0, , ,20 23

24 ACQUISTI ALIQUOTA IMPONIBILE IVA 22% , ,00 10% , , , ,00 ALIQUOTA MEDIA VENDITE 20% MAGGIORAZIONE 10% 2% ALIQUOTA VENDITE DI CONFRONTO 22% ALIQUOTA MEDIA ACQUISTI 18% Nell esempio l aliquota media sulle vendite viene calcolata come segue: / x 100 = 20%, la quale maggiorata del 10% diviene 22%. Quella sugli acquisti: / x 100= 18% 22%>18% al contribuente NON spetta il credito pari ad euro: ,20 = 8.888,80 ESEMPIO N. 4 VENDITE ALIQUOTA IMPONIBILE IVA 22% 0,00 0,00 0,00 0,00 ACQUISTI ALIQUOTA IMPONIBILE IVA 22% , ,00 10% , , , ,00 ALIQUOTA MEDIA VENDITE MAGGIORAZIONE 10% 0% ALIQUOTA VENDITE DI CONFRONTO 0% ALIQUOTA MEDIA ACQUISTI 18% 24

25 Nell esempio al contribuente non spetta alcun rimborso, almeno in forza di detto requisito poiché l aliquota media sulle vendite risulta NON calcolabile. 3. Effettuazione La facoltà di rimborso spetta ai contribuenti che effettuano di operazioni operazioni imponibili per una percentuale maggiore del 25% imponibili in rispetto al totale delle operazioni fatturate. misura maggiore del 25% rispetto alle operazioni totali effettuate. Le seguenti operazioni concorrono al calcolo del 25%: le cessioni all esportazione, le operazioni assimilate alle esportazioni e i servizi internazionali; le operazioni con lo Stato di Città del Vaticano e San Marino; le operazioni verso determinati organismi internazionali; le cessioni intracomunitarie; le cessioni intracomunitarie di beni estratti da un deposito IVA con spedizione in altro Stato membro dell UE; le cessioni di beni estratti da un deposito IVA con trasporto o spedizione fuori dal territorio dell UE; le operazioni effettuate fuori dall UE dalle agenzie di viaggi e turismo che rientrano nel regime speciale dell art. 74-ter del DPR 633/7256; le esportazioni di beni usati, rientranti nel regime del margine, nonché di altri beni di cui al DL 41/95. La regola: Cessioni non imponibili /totale operazioni fatturate > 25% ESEMPIO OPERAZIONI INTRA ,00 CESSIONI VS SAN MARINO ,00 TOTALE OPERAZIONI NON IMP ,00 OPERAZIONI IMPONIBILI ,00 TOTALE ,00 CALCOLO DELLA PERCENTUALE 54% (27.000/ ) 25

26 4. Acquisti (o importazioni) di beni ammortizzabili acquisti di beni e l acquisto di servizi per studi e ricerche. In questo caso il credito da chiedere a rimborso spetta solo per l imposta assolta relativamente all acquisto specifico. ESEMPIO VENDITE ALIQUOTA IMPONIBILE IVA 22% , ,20 REVERSE CHARGE ,00 0, , ,20 ACQUISTI ALIQUOTA IMPONIBILE IVA 22% , ,00 di cui per beni ammortizzabili , ,60 10% , , , ,60 Nell esempio al contribuente non spetta il rimborso per euro ( , ,20) = ,40. Ma solo relativamente all imposta sull acquisto di beni ammortizzabili come evidenziata e pari ad euro , Operazioni attive fuori dal campo di applicazione dell IVA per mancanza del presupposto territoriale (artt. da 7 a 7 septies DPR 633/72). Le operazioni prive del requisito della territorialità devono essere prevalenti quindi essere maggiori del 50% del totale di tutte le operazioni fatturate. La regola: Cessioni non imponibili/totale operazioni fatturate > 25% ESEMPIO N. 1 OPERAZIONI DA 7 A 7 SEPTIES ,00 TOTALE OPERAZIONI NON IMP ,00 OPERAZIONI IMPONIBILI ,00 TOTALE ,00 26

27 CALCOLO DELLA PERCENTUALE 51% (49.500/97.600) IL CREDITO È CONCESSO A RIMBORSO ESEMPIO N. 2 OPERAZIONI DA 7 A 7 SEPTIES ,00 TOTALE OPERAZIONI NON IMP ,00 OPERAZIONI IMPONIBILI ,00 TOTALE ,00 CALCOLO DELLA PERCENTUALE 21% (12.500/97.600) OGNI EVENTUALE CREDITO VANTATO NON È CONCESSO A RIMBORSO. 6. Credito del rappresentante fiscale. 7. Effettuano operazioni soggette allo split payment (art. 17ter, DPR 633/72). Trattasi dell unico requisito soggettivo presente nell art. 30, DPR 633/72, indipendentemente dalla conformazione delle operazioni poste in essere. Il credito da richiedere a rimborso spetta nella misura non superiore all ammontare dell IVA esposta in fattura ai sensi dello split payment. L ammontare dell IVA esposta nelle fatture soggette a split payment costituisce solo il parametro di confronto per comprendere quanta parte dell eccedenza a credito verrà concessa a rimborso. La regola generale consiste nel restituire il minore fra l eccedenza e l IVA esposta in fattura ai sensi dell applicazione dello split payment medesimo. 27

28 ESEMPIO N. 1 VENDITE ALIQUOTA IMPONIBILE IVA 22% , ,00 SPLIT PAYMENT , , , ,00 ACQUISTI ALIQUOTA IMPONIBILE IVA 22% , , , ,00 ECCEDENZA (ESCLUSO SPLIT PAYMENT) ,00 SPLIT PAYMENT ,00 Nell esempio si potrà richiedere a rimborso al massimo una somma pari all ammontare nell IVA esposta nelle fatture soggette a split payment, la differenza verrà riportata eventualmente nell anno successivo. ESEMPIO N. 2 VENDITE ALIQUOTA IMPONIBILE IVA 22% , ,00 SPLIT PAYMENT , , , ,00 ACQUISTI ALIQUOTA IMPONIBILE IVA 22% , , , ,00 ECCEDENZA (ESCLUSO SPLIT PAYMENT) ,00 SPLIT PAYMENT ,00 28

29 8. Soggetti passivi in regime agricolo In questo caso verrà accordata la somma rimborsabile di euro poiché inferiore a quella evidenziata nelle fatture soggette a split payment. L imprenditore considerato produttore agricolo a fini IVA, secondo l art. 34 co. 9, DPR 633/72, può chiedere a rimborso l eccedenza IVA detraibile, se effettua: cessioni all esportazione a viaggiatori extracomunitari, a organismi internazionali, o pone in essere cessioni intracomunitarie, relative ai prodotti compresi nella Tab A, parte I, DPR 633/72. Il rimborso spetta per l IVA teorica sulle citate operazioni di cui sopra. Calcolo dell IVA teorica L IVA teorica è calcolata con le percentuali di compensazione, vigenti nel periodo di competenza, che sarebbero state applicabili qualora le operazioni fossero state realizzate nel territorio dello Stato. ESEMPIO Un produttore agricolo ha effettuato nel 2016 le seguenti operazioni di vendita: cessione intracomunitaria di latte fresco euro percentuale di compensazione per l anno % IVA teorica detraibile e rimborsabile euro (10% di ). Condizioni di rimborso valide solo per i contribuenti che cessano l attività (minimo euro 10,33) 9. Abbiano La disposizione permette al contribuente di richiedere quelle cessato somme in eccedenza IVA che diversamente, chiusasi la sua l attività. attività non potrebbe portare in detrazione in alcun modo. Passo n. 2 - Le regole per la richiesta del rimborso - L'art. 38 bis, DPR 633/72 Una volta compresa, secondo le regole appena enunciate, quanta parte del credito può essere chiesta a rimborso, sarà necessario, in funzione dell importo comportarsi come segue. 29

30 ENTITÀ DEL RIMBORSO Eccedenze IVA chieste a rimborso per ammontare inferiore ad euro (euro fino al ). Contribuenti non a rischio (comma 3, art. 38bis) - Eccedenze IVA chieste a rimborso per ammontare superiore ad euro (euro fino al ) ADEMPIMENTI NECESSARI Erogazione del rimborso dietro presentazione della dichiarazione annuale IVA o del Mod. TR, per le eccedenze infrannuali, con procedura semplificata, quindi senza l osservanza di particolari obblighi (obblighi validi per rimborsi superiori ad euro ). Per i rimborsi di ammontare superiore a euro, essi sono eseguiti: previa presentazione della relativa dichiarazione o del Mod. TR, per le eccedenze infrannuali, da cui emerge il credito richiesto a rimborso; la dichiarazione o il mod. TR devono recare il visto di conformità o la sottoscrizione alternativa di cui all'art. 10, co. 7, primo e secondo periodo, DL 78/2010; alla dichiarazione o al Mod. TR va allegata una dichiarazione sostitutiva di atto di notorietà, che attesti la sussistenza delle seguenti condizioni in relazione alle caratteristiche soggettive del contribuente: o il patrimonio netto non è diminuito, rispetto alle risultanze contabili dell'ultimo periodo d'imposta, di oltre il 40 per cento; o la consistenza degli immobili non si è ridotta, rispetto alle risultanze contabili dell'ultimo periodo d'imposta, di oltre il 40 per cento per cessioni non effettuate nella normale gestione dell'attività esercitata; o l'attività stessa non è cessata né si è ridotta per effetto di cessioni di aziende o rami di aziende compresi nelle suddette risultanze contabili; o non risultano cedute, se la richiesta di rimborso è presentata da società di capitali non quotate nei mercati regolamentati nell'anno precedente la richiesta, azioni o quote della società stessa per un ammontare superiore al 50 per cento del capitale sociale; o sono stati eseguiti i versamenti dei contributi previdenziali e assicurativi. 30

31 Cosa cambia dal 2017 in materia di rimborsi In questo caso i rimborsi sono eseguiti previa prestazione della garanzia se richiesti: o da soggetti passivi che esercitano un'attività d'impresa da meno di due anni diversi dalle imprese start-up innovative di cui all'articolo 25 del Decreto-Legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla Legge 17 dicembre 2012, n. 221; o da soggetti passivi ai quali, nei due anni antecedenti la Contribuenti rischiosi richiesta di rimborso, sono stati notificati avvisi di accertamento o di rettifica da cui risulti, per ciascun anno, una differenza tra gli importi accertati e quelli (comma 4, art. 38bis) - Eccedenze IVA chieste dell'imposta dovuta o del credito dichiarato superiore: al 10 per cento degli importi dichiarati se questi a rimborso per non superano euro; ammontare superiore al 5 per cento degli importi dichiarati se questi ad euro (euro superano euro ma non superano fino al euro; ) all'1 per cento degli importi dichiarati, o comunque a euro, se gli importi dichiarati superano euro; o da soggetti passivi che nelle ipotesi di cui al comma 3, presentano la dichiarazione o istanza da cui emerge il credito richiesto a rimborso priva del visto di conformità o della sottoscrizione alternativa, o non presentano la dichiarazione sostitutiva di atto di notorietà; o da soggetti passivi che richiedono il rimborso dell'eccedenza detraibile risultante all'atto della cessazione dell'attività. RIMBORSI IVA SENZA GARANZIA: DAL 2017 LA SOGLIA PASSA A Novità in arrivo per i contribuenti che dal 2017 chiederanno a rimborso le eccedenze annuali e trimestrali dell IVA, infatti, la soglia per richiedere il rimborso dell eccedenza senza presentazione di garanzia viene raddoppiata da a euro. Ciò a valere: sull eccedenza al chiesta a rimborso con la dichiarazione annuale IVA presentata entro il , oppure sulle eccedenze richieste a mezzo della presentazione del Mod. TR relativo al primo trimestre 2017 e seguenti. 31

.")

32 Le novità a metà del DL 193/2016 come visto sopra, al fine ampliare la platea di contribuenti che possono facilmente accedere alle procedure di rimborso senza garanzia né visto di conformità, il DL 193/2016 ha provveduto ad innalzare la soglia al di sotto del quale non serve alcun accorgimento, se non l opportuna modulistica presentata in via telematica (Dichiarazione IVA o modello TR). La soglia passa quindi dal 2017 da euro ad euro In effetti tale raddoppio ha creato un doppio binario, infatti la norma tocca solo a rialzo la soglia senza garanzia o visto di conformità del rimborso e non anche della richiesta di compensazione orizzontale in F24. Rimborsi IVA e regime premiale di cui al D.Lgs. 127/2015 come ribadito più volte, e per il dettaglio si rimanda alla lettura dei relativi articoli, i contribuenti che optano per la comunicazione telematica di fatture emesse e ricevute e di corrispettivi, adottando il regime previsto dal D.Lgs. 127/2015 ottengono alcune agevolazioni, fra le quali anche la possibilità di accedere ai rimborsi IVA in via agevolata non presentando garanzia né visto di conformità, rappresentando di fatto un eccezione alle norme previste dall art. 38bis, DPR 633/72. Tabella sinottica degli adempimenti o art. 10, D.Lgs. 241/97; o art. 30, DPR 633/72; o art. 38bis DPR 633/72. - Riproduzione riservata - 32

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 390 21.12.2016 La polizza del professionista ed il rimborso IVA I chiarimenti della Ris. 112/E del 6.12.2016 A cura di Matilde Fiammelli Categoria:

Fiscal News La circolare di aggiornamento professionale N. 390 21.12.2016 La polizza del professionista ed il rimborso IVA I chiarimenti della Ris. 112/E del 6.12.2016 A cura di Matilde Fiammelli Categoria:

Il Modello TR e le novità in tema di rimborsi

Stefano Carpaneto (Esperto Contabile in Torino) Il Modello TR e le novità in tema di rimborsi 1 Modello TR 2017 Novità In attesa dell approvazione del nuovo modello la novità del 2017 è determinata dalle

Stefano Carpaneto (Esperto Contabile in Torino) Il Modello TR e le novità in tema di rimborsi 1 Modello TR 2017 Novità In attesa dell approvazione del nuovo modello la novità del 2017 è determinata dalle

Casi particolari di rimborso Iva annuale dopo le novità della Finanziaria 2013 a cura di Ennio Vial e Vita Pozzi

Il Punto sull Iva Casi particolari di rimborso Iva annuale dopo le novità della Finanziaria 2013 a cura di Ennio Vial e Vita Pozzi La Legge di Stabilità 2013 (L. n.228/12) ha modificato l art.21 del decreto

Il Punto sull Iva Casi particolari di rimborso Iva annuale dopo le novità della Finanziaria 2013 a cura di Ennio Vial e Vita Pozzi La Legge di Stabilità 2013 (L. n.228/12) ha modificato l art.21 del decreto

DAMIANO ADRIANI Dottore Commercialista

1/6 OGGETTO RIMBORSO E/O COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE RIFERIMENTI NORMATIVI ART. 30 e 38-BIS D.P.R. 26 OTTOBRE 1972 N. 633; ART. 8 D.P.R. 14 OTTOBRE 1999 N. 542; L. 27 LUGLIO 2000 N. 212;

1/6 OGGETTO RIMBORSO E/O COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE RIFERIMENTI NORMATIVI ART. 30 e 38-BIS D.P.R. 26 OTTOBRE 1972 N. 633; ART. 8 D.P.R. 14 OTTOBRE 1999 N. 542; L. 27 LUGLIO 2000 N. 212;

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali (art. 3 D.lgs. n.96/003) Con questa informativa l Agenzia delle

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali (art. 3 D.lgs. n.96/003) Con questa informativa l Agenzia delle

***** DOCUMENTI COMUNICAZIONE ANNUALE DATI IVA E DICHIARAZIONE ANNUALE IVA

Circolare numero: 01 2017 Oggetto: RICHIESTA DOCUMENTI IVA-COMPENSAZIONE/RIMBORSO CREDITO IVA Data: 17 gennaio 2017 Parole Chiave: Comunicazione annuale dati IVA; Dichiarazione annuale IVA; Visto di conformità.

Circolare numero: 01 2017 Oggetto: RICHIESTA DOCUMENTI IVA-COMPENSAZIONE/RIMBORSO CREDITO IVA Data: 17 gennaio 2017 Parole Chiave: Comunicazione annuale dati IVA; Dichiarazione annuale IVA; Visto di conformità.

RIMBORSO IVA ANNUALE

5.PROCEDURA ORDINARIA E SEMPLIFICATA 1.NORMATIVA DI RIFERIMENTO Newsletter 5/2016 2.PRESUPPOSTI E PROCEDURA RIMBORSO IVA ANNUALE 4. ESECUZIONE RIMBORSO 3.NUOVA DISCIPLINA RIMBORSI IVA 1 di 6 1. NORMATIVA

5.PROCEDURA ORDINARIA E SEMPLIFICATA 1.NORMATIVA DI RIFERIMENTO Newsletter 5/2016 2.PRESUPPOSTI E PROCEDURA RIMBORSO IVA ANNUALE 4. ESECUZIONE RIMBORSO 3.NUOVA DISCIPLINA RIMBORSI IVA 1 di 6 1. NORMATIVA

La dichiarazione Iva autonoma e i limiti alla compensazione del credito Iva

Numero 25/2014 Pagina 1 di 8 La dichiarazione Iva autonoma e i limiti alla compensazione del credito Iva Numero : 25/2014 Gruppo : IVA Oggetto : DICHIARAZIONE IVA AUTONOMA E CREDITO IVA Norme e prassi

Numero 25/2014 Pagina 1 di 8 La dichiarazione Iva autonoma e i limiti alla compensazione del credito Iva Numero : 25/2014 Gruppo : IVA Oggetto : DICHIARAZIONE IVA AUTONOMA E CREDITO IVA Norme e prassi

L UTILIZZO DEL CREDITO IVA 2016

CIRCOLARE N. 05 DEL 02/02/2017 L UTILIZZO DEL CREDITO IVA 2016 L utilizzo in compensazione del credito IVA 2016, risultante dal mod. IVA 2017, incontra le seguenti limitazioni in base all ammontare dello

CIRCOLARE N. 05 DEL 02/02/2017 L UTILIZZO DEL CREDITO IVA 2016 L utilizzo in compensazione del credito IVA 2016, risultante dal mod. IVA 2017, incontra le seguenti limitazioni in base all ammontare dello

C I R C O L A R E D I S T U D I O N. 0 8 / Pagine: 05 Data: 10 febbraio 2014 R I C H I E S T A D I R I M B O R S O D E L C R E D I T O I V A

C I R C O L A R E D I S T U D I O N. 0 8 / 2 0 1 4 A: Da: V E Z Z A N I & A S S O C I A T I Egregi Signori, Pagine: 05 Data: 10 febbraio 2014 R I C H I E S T A D I R I M B O R S O D E L C R E D I T O I

C I R C O L A R E D I S T U D I O N. 0 8 / 2 0 1 4 A: Da: V E Z Z A N I & A S S O C I A T I Egregi Signori, Pagine: 05 Data: 10 febbraio 2014 R I C H I E S T A D I R I M B O R S O D E L C R E D I T O I

Dentro la Notizia. 23 Aprile 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 56/2013 APRILE/12/2013 (*) 23 Aprile 2013 SCADE IL 30 APRILE P.V. IL

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 56/2013 APRILE/12/2013 (*) 23 Aprile 2013 SCADE IL 30 APRILE P.V. IL

NOVITA MODELLO IVA 2015

NOVITA MODELLO IVA 2015 RIGO VE30 STATUS ESPORTATORE ABITUALE INTRODUZIONE DELLA CASELLA 5 OPERAZIONI ASSIMILATE ALLE CESSIONI ALL ESPOSTAZIONE (ART. 8-BIS, ART. 71, ART. 72) 1 NOVITA MODELLO IVA 2015

NOVITA MODELLO IVA 2015 RIGO VE30 STATUS ESPORTATORE ABITUALE INTRODUZIONE DELLA CASELLA 5 OPERAZIONI ASSIMILATE ALLE CESSIONI ALL ESPOSTAZIONE (ART. 8-BIS, ART. 71, ART. 72) 1 NOVITA MODELLO IVA 2015

Bologna, 29 maggio Circolare n. 17/2017. Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

Rimborsi IVA: le novità degli ultimi mesi

Sandra Migliaccio (Agenzia delle Entrate - DR Piemonte Ufficio Consulenza) Rimborsi IVA: le novità degli ultimi mesi 1 L utilizzo del credito IVA Compensazione verticale credito annuale Compensazione orizzontale

Sandra Migliaccio (Agenzia delle Entrate - DR Piemonte Ufficio Consulenza) Rimborsi IVA: le novità degli ultimi mesi 1 L utilizzo del credito IVA Compensazione verticale credito annuale Compensazione orizzontale

Anno 2012 N.RF062. La Nuova Redazione Fiscale

Anno 2012 N.RF062 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO NOVITÀ PER IL MODELLO IVA TR RIFERIMENTI ART. 38-BIS C. 2 DPR 633/72 - L. 217/2011 CIRCOLARE DEL 20/03/2012

Anno 2012 N.RF062 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO NOVITÀ PER IL MODELLO IVA TR RIFERIMENTI ART. 38-BIS C. 2 DPR 633/72 - L. 217/2011 CIRCOLARE DEL 20/03/2012

NOVITÀ della DICHIARAZIONE IVA 2012 ACQUISIZIONE della DOCUMENTAZIONE NECESSARIA

Circolare informativa per la clientela n. 4/2012 del 2 febbraio 2012 VITÀ della DICHIARAZIONE IVA 2012 ACQUISIZIONE della DOCUMENTAZIONE NECESSARIA In questa Circolare 1. Modello Iva 2012 2. Acquisizione

Circolare informativa per la clientela n. 4/2012 del 2 febbraio 2012 VITÀ della DICHIARAZIONE IVA 2012 ACQUISIZIONE della DOCUMENTAZIONE NECESSARIA In questa Circolare 1. Modello Iva 2012 2. Acquisizione

LIMITI ALLA COMPENSAZIONE DEL CREDITO IVA: I CHIARIMENTI DEFINITIVI

Circolare N. 05 Area: TAX & LAW Periodico plurisettimanale 22 gennaio 2010 LIMITI ALLA COMPENSAZIONE DEL CREDITO IVA: I CHIARIMENTI DEFINITIVI Come noto, dal 1 gennaio 2010 l utilizzo in compensazione

Circolare N. 05 Area: TAX & LAW Periodico plurisettimanale 22 gennaio 2010 LIMITI ALLA COMPENSAZIONE DEL CREDITO IVA: I CHIARIMENTI DEFINITIVI Come noto, dal 1 gennaio 2010 l utilizzo in compensazione

Page 1/5

DICHIARAZIONI Rimborso Iva trimestrale: esempio di compilazione del Mod. IVA TR di Giancarlo Falco, Marco D Addio Il prossimo 31 ottobre scade il termine per la presentazione del modello IVA TR, per chiedere

DICHIARAZIONI Rimborso Iva trimestrale: esempio di compilazione del Mod. IVA TR di Giancarlo Falco, Marco D Addio Il prossimo 31 ottobre scade il termine per la presentazione del modello IVA TR, per chiedere

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 287 27.09.2016 Unico 2016: il recupero dei pagamenti eccedenti Categoria: Unico Sottocategoria: Dichiarazione Il contribuente che effettua un

Fiscal News La circolare di aggiornamento professionale N. 287 27.09.2016 Unico 2016: il recupero dei pagamenti eccedenti Categoria: Unico Sottocategoria: Dichiarazione Il contribuente che effettua un

SALDO IVA 2015: VERSAMENTO ENTRO IL 16 MARZO 2016

Studio Fabrizio Mariani Viale Brigata Bisagno 12/1 16129 Genova Tel. e. fax. 010.59.58.294 f.mariani@studio-mariani.it Circolare n. 07/2016 del 25 febbraio 2016 SALDO IVA 2015: VERSAMENTO ENTRO IL 16 MARZO

Studio Fabrizio Mariani Viale Brigata Bisagno 12/1 16129 Genova Tel. e. fax. 010.59.58.294 f.mariani@studio-mariani.it Circolare n. 07/2016 del 25 febbraio 2016 SALDO IVA 2015: VERSAMENTO ENTRO IL 16 MARZO

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 157 27.04.2017 Compensazione crediti: nuovo limite per il visto di conformità Categoria: Irpef Sottocategoria: Detrazioni Scende a 5.000 euro

Fiscal News La circolare di aggiornamento professionale N. 157 27.04.2017 Compensazione crediti: nuovo limite per il visto di conformità Categoria: Irpef Sottocategoria: Detrazioni Scende a 5.000 euro

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali (art. 3 D.lgs. n.96/003) Con questa informativa l Agenzia delle

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali (art. 3 D.lgs. n.96/003) Con questa informativa l Agenzia delle

Ai gentili Clienti dello Studio

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

CIRCOLARE N. 3/2017. Approfondimento. Oggetto: utilizzo in compensazione del credito IVA annuale 2016 e visto di conformità

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini A tutti i sigg.ri Clienti Loro sedi Dott. Cristian Ficarelli Dott.ssa Clementina Mercati Dott.ssa Sara Redeghieri Dott. Paolo Caprari

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini A tutti i sigg.ri Clienti Loro sedi Dott. Cristian Ficarelli Dott.ssa Clementina Mercati Dott.ssa Sara Redeghieri Dott. Paolo Caprari

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 331 03.11.2016 Omesso versamento Iva e possibile compensazione Categoria: Iva Sottocategoria: Varie A cura di Paola Sabatino Nel caso di omesso

Fiscal News La circolare di aggiornamento professionale N. 331 03.11.2016 Omesso versamento Iva e possibile compensazione Categoria: Iva Sottocategoria: Varie A cura di Paola Sabatino Nel caso di omesso

L imposta di bollo è un tributo alternativo all IVA. I CASI

n. 11/2015 Aggiornata al 29.10.2015 STUDIO EFFEMME SRL L imposta di bollo è un tributo alternativo all IVA. I CASI L imposta di bollo è un tributo alternativo all IVA. Pertanto va applicata esclusivamente

n. 11/2015 Aggiornata al 29.10.2015 STUDIO EFFEMME SRL L imposta di bollo è un tributo alternativo all IVA. I CASI L imposta di bollo è un tributo alternativo all IVA. Pertanto va applicata esclusivamente

Trasmissione telematica fatture e corrispettivi - Comunicazioni trimestrali IVA

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Trasmissione telematica fatture e corrispettivi - Comunicazioni trimestrali IVA 1 Fatturazione elettronica e trasmissione telematica

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Trasmissione telematica fatture e corrispettivi - Comunicazioni trimestrali IVA 1 Fatturazione elettronica e trasmissione telematica

LIQUIDAZIONI PERIODICHE E REDAZIONE DICHIARAZIONE IVA

UNIVERSITA' DEGLI STUDI G. D'ANNUNZIO Facoltà di Economia Relatore: Dott. Andrea Fidanza Mail: andrea@fidanzastudio.it 23 ottobre 2012 Web: www.fidanzastudio.it Principale riferimento normativo: D.P.R.

UNIVERSITA' DEGLI STUDI G. D'ANNUNZIO Facoltà di Economia Relatore: Dott. Andrea Fidanza Mail: andrea@fidanzastudio.it 23 ottobre 2012 Web: www.fidanzastudio.it Principale riferimento normativo: D.P.R.

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 361 28.11.2016 La comunicazione telematica di fatture e corrispettivi: un alternativa allo spesometro Confronto fra il regime premiale D.Lgs.

Fiscal News La circolare di aggiornamento professionale N. 361 28.11.2016 La comunicazione telematica di fatture e corrispettivi: un alternativa allo spesometro Confronto fra il regime premiale D.Lgs.

Oggetto: Comunicazione annuale dati IVA Dichiarazione annuale IVA varie

A tutti i clienti Circolare Bolzano, 28 gennaio 2013 N. 7/2013 st Oggetto: Comunicazione annuale dati IVA Dichiarazione annuale IVA varie Con la presente circolare vi riassumiamo gli adempimenti legati

A tutti i clienti Circolare Bolzano, 28 gennaio 2013 N. 7/2013 st Oggetto: Comunicazione annuale dati IVA Dichiarazione annuale IVA varie Con la presente circolare vi riassumiamo gli adempimenti legati

Ai gentili Clienti dello Studio

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

Compensazione del credito Iva 2016: sopra Euro scatta l obbligo di presentare la dichiarazione Iva

Ai gentili clienti Loro sedi Compensazione del credito Iva 2016: sopra Euro 5.000 scatta l obbligo di presentare la dichiarazione Iva La compensazione orizzontale dei crediti IVA Dal 1 gennaio 2017, è

Ai gentili clienti Loro sedi Compensazione del credito Iva 2016: sopra Euro 5.000 scatta l obbligo di presentare la dichiarazione Iva La compensazione orizzontale dei crediti IVA Dal 1 gennaio 2017, è

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 37 24.10.2016 Il modello intra - 12 Acquisti intracomunitari degli enti non commerciali e altri soggetti Categoria:

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 37 24.10.2016 Il modello intra - 12 Acquisti intracomunitari degli enti non commerciali e altri soggetti Categoria:

CIRCOLARE DI STUDIO NOVITÀ IN MATERIA DI IVA DEL DL N. 193 CONV. L N. 225 S TUDIO T ORAZZA P APONE.

EMAIL INFO@TPASSOCIATI.IT Genova, 13 dicembre 2016 Alla Preg.ma Clientela CIRCOLARE DI STUDIO 6 2016 NOVITÀ IN MATERIA DI IVA DEL DL 22.10.2016 N. 193 CONV. L. 1.12.2016 N. 225 1 1 PREMESSA Gli artt. 4,

EMAIL INFO@TPASSOCIATI.IT Genova, 13 dicembre 2016 Alla Preg.ma Clientela CIRCOLARE DI STUDIO 6 2016 NOVITÀ IN MATERIA DI IVA DEL DL 22.10.2016 N. 193 CONV. L. 1.12.2016 N. 225 1 1 PREMESSA Gli artt. 4,

CIRCOLARE MENSILE - APRILE 2017

Thiene, 7 aprile 2017 CIRCOLARE MENSILE - APRILE 2017 Indice Istanza per rimborso o compensazione iva trimestrale... 2 Proroga termini per istanza di rottamazione delle cartelle... 2 Nuove comunicazioni

Thiene, 7 aprile 2017 CIRCOLARE MENSILE - APRILE 2017 Indice Istanza per rimborso o compensazione iva trimestrale... 2 Proroga termini per istanza di rottamazione delle cartelle... 2 Nuove comunicazioni

Versamento IVA I trimestre

Periodico informativo n. 77/2016 Versamento IVA I trimestre Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che in data 16 maggio 2016 scade il termine

Periodico informativo n. 77/2016 Versamento IVA I trimestre Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che in data 16 maggio 2016 scade il termine

IVA TR: il nuovo modello per il 2016 di Maria Benedetto - Dottore commercialista in Salerno

IVA TR: il nuovo modello per il 2016 di Maria Benedetto - Dottore commercialista in Salerno NOVITÀ " FISCO L Agenzia delle Entrate ha approvato il nuovo modello IVA TR 2016 che sostituisce di fatto il

IVA TR: il nuovo modello per il 2016 di Maria Benedetto - Dottore commercialista in Salerno NOVITÀ " FISCO L Agenzia delle Entrate ha approvato il nuovo modello IVA TR 2016 che sostituisce di fatto il

L utilizzo in compensazione del credito IVA annuale trova specifiche limitazioni in base all ammontare dello stesso.

L UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA 2014 RIFERIMENTI - Art. 10, DL n. 78/2009 - Circolari Agenzia Entrate 23.12.2009, n. 57/E; 15.1.2010, n. 1/E; 12.3.2010, n. 12/E; 3.6.2010, n. 29/E e 19.9.2014,

L UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA 2014 RIFERIMENTI - Art. 10, DL n. 78/2009 - Circolari Agenzia Entrate 23.12.2009, n. 57/E; 15.1.2010, n. 1/E; 12.3.2010, n. 12/E; 3.6.2010, n. 29/E e 19.9.2014,

LE NOVITA DEL DECRETO «COLLEGATO»

IVA 2017 LE NOVITA DEL DECRETO «COLLEGATO» D.L. 22/10/2016, n. 193, in vigore dal 24 ottobre 2016 convertito c.m. dalla Legge 1 dicembre 2016, n. 225, in vigore dal 3 dicembre 2016 Franco Ricca COMUNICAZIONE

IVA 2017 LE NOVITA DEL DECRETO «COLLEGATO» D.L. 22/10/2016, n. 193, in vigore dal 24 ottobre 2016 convertito c.m. dalla Legge 1 dicembre 2016, n. 225, in vigore dal 3 dicembre 2016 Franco Ricca COMUNICAZIONE

Compensazione dei crediti fiscali: la guida all utilizzo

Compensazione dei crediti fiscali: la guida all utilizzo Guida alle regole applicative per la compensazione dei crediti fiscali: credito Iva annuale e trimestrale e crediti relativi alle imposte dirette.

Compensazione dei crediti fiscali: la guida all utilizzo Guida alle regole applicative per la compensazione dei crediti fiscali: credito Iva annuale e trimestrale e crediti relativi alle imposte dirette.

RISOLUZIONE N. 112 /E

RISOLUZIONE N. 112 /E Direzione Centrale Normativa ROMA, 06/12/2016 OGGETTO: Consulenza giuridica. (Interpretazione dell'articolo 38-bis, del D.P.R. 26 ottobre 1972 n. 633 e dell'articolo 22, del D.M.

RISOLUZIONE N. 112 /E Direzione Centrale Normativa ROMA, 06/12/2016 OGGETTO: Consulenza giuridica. (Interpretazione dell'articolo 38-bis, del D.P.R. 26 ottobre 1972 n. 633 e dell'articolo 22, del D.M.

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 6 08.02.2017 IVA mensile: versamento con opzione della contabilità presso terzi A cura di Micaela Chiruzzi Categoria: Bilancio e contabilità Sottocategoria:

Fisco & Contabilità La guida pratica contabile N. 6 08.02.2017 IVA mensile: versamento con opzione della contabilità presso terzi A cura di Micaela Chiruzzi Categoria: Bilancio e contabilità Sottocategoria:

SPAZIANI & LONGO ASSOCIATI

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

NOVITÀ della DICHIARAZIONE IVA 2011 ACQUISIZIONE della DOCUMENTAZIONE per la sua PREDISPOSIZIONE

Circolare informativa per la clientela n. 4/2011 del 3 febbraio 2011 VITÀ della DICHIARAZIONE IVA 2011 ACQUISIZIONE della DOCUMENTAZIONE per la sua PREDISPOSIZIONE In questa Circolare 1. Modello Iva 2011

Circolare informativa per la clientela n. 4/2011 del 3 febbraio 2011 VITÀ della DICHIARAZIONE IVA 2011 ACQUISIZIONE della DOCUMENTAZIONE per la sua PREDISPOSIZIONE In questa Circolare 1. Modello Iva 2011

- ASPETTI GENERALI DELLA DICHIARAZIONE IVA

INDICE Novità dei modelli IVA 2016... pag. 9 Avviso telematico all intermediario...» 9 Nuove ipotesi di reverse charge...» 10 Operazioni con split payment...» 11 Regimi fiscali agevolati...» 11 Dichiarazioni

INDICE Novità dei modelli IVA 2016... pag. 9 Avviso telematico all intermediario...» 9 Nuove ipotesi di reverse charge...» 10 Operazioni con split payment...» 11 Regimi fiscali agevolati...» 11 Dichiarazioni

Oggetto: REGOLE PER IL CORRETTO UTILIZZO IN COMPENSAZIONE ORIZZONTALE DEI CREDITI IVA ANNUALI E TRIMESTRALI

Ai gentili Clienti Circolare n. 5 Oggetto: REGOLE PER IL CORRETTO UTILIZZO IN COMPENSAZIONE ORIZZONTALE DEI CREDITI IVA ANNUALI E TRIMESTRALI In vista dei prossimi utilizzi in compensazione del credito

Ai gentili Clienti Circolare n. 5 Oggetto: REGOLE PER IL CORRETTO UTILIZZO IN COMPENSAZIONE ORIZZONTALE DEI CREDITI IVA ANNUALI E TRIMESTRALI In vista dei prossimi utilizzi in compensazione del credito

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO Ai sensi del comma 58, dell articolo 1, della Legge 190/2014, i soggetti che aderiscono al regime forfettario sono esonerati dagli obblighi di: liquidazione

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO Ai sensi del comma 58, dell articolo 1, della Legge 190/2014, i soggetti che aderiscono al regime forfettario sono esonerati dagli obblighi di: liquidazione

La dichiarazione IVA 2012

La dichiarazione IVA 2012 di Roberto Fanelli (*) L ADEMPIMENTO Con Provvedimento del Direttore dell Agenzia delle Entrate sono stati approvati i modelli IVA per la presentazione della dichiarazione. Pratica

La dichiarazione IVA 2012 di Roberto Fanelli (*) L ADEMPIMENTO Con Provvedimento del Direttore dell Agenzia delle Entrate sono stati approvati i modelli IVA per la presentazione della dichiarazione. Pratica

Comunicazione dati IVA relativa al 2015

Torino 1 febbraio 2016 Gent.mi Sig.ri C L I E N T I CIRCOLARE N. 2/2016 Comunicazione dati IVA relativa al 2015 PREMESSA Secondo quanto previsto dalla Legge di Stabilità 2015 è possibile ancora per il

Torino 1 febbraio 2016 Gent.mi Sig.ri C L I E N T I CIRCOLARE N. 2/2016 Comunicazione dati IVA relativa al 2015 PREMESSA Secondo quanto previsto dalla Legge di Stabilità 2015 è possibile ancora per il

Nuovo modello INTRA-12

Nuovo modello INTRA-12 Con provvedimento del 25 agosto 2015, l Agenzia delle Entrate ha approvato il nuovo modello INTRA-12, resosi necessario in seguito alle modifiche apportate della Finanziaria del

Nuovo modello INTRA-12 Con provvedimento del 25 agosto 2015, l Agenzia delle Entrate ha approvato il nuovo modello INTRA-12, resosi necessario in seguito alle modifiche apportate della Finanziaria del

LIQUIDAZIONI PERIODICHE E REDAZIONE DICHIARAZIONE IVA

UNIVERSITA' DEGLI STUDI G. D'ANNUNZIO Facoltà di Economia Relatore: Dott. Andrea Fidanza Mail: andrea@fidanzastudio.it 04 dicembre 2013 Web: www.fidanzastudio.it Principale riferimento normativo: D.P.R.

UNIVERSITA' DEGLI STUDI G. D'ANNUNZIO Facoltà di Economia Relatore: Dott. Andrea Fidanza Mail: andrea@fidanzastudio.it 04 dicembre 2013 Web: www.fidanzastudio.it Principale riferimento normativo: D.P.R.

Modifiche al regime delle compensazioni I.V.A. (art. 10 D.L. n. 78/2009)

") ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 17 2 NOVEMBRE 2009 Modifiche al regime delle compensazioni I.V.A. (art. 10 D.L. n. 78/2009)

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 17 2 NOVEMBRE 2009 Modifiche al regime delle compensazioni I.V.A. (art. 10 D.L. n. 78/2009)

Scadenzario fiscale Luglio 2016

Scadenzario fiscale Luglio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Scadenze con data variabile Nel corso del mese scade: Tutti i termini di versamento e

Scadenzario fiscale Luglio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Scadenze con data variabile Nel corso del mese scade: Tutti i termini di versamento e

Provvedimento Agenzia Entrate

INFORMATIVA N. 020 18 GENNAIO 2017 DICHIARAZIONI IL MOD. IVA 2017 Provvedimento Agenzia Entrate 16.1.2017 L Agenzia delle Entrate ha recentemente emanato il Provvedimento di approvazione del mod. IVA 2017

INFORMATIVA N. 020 18 GENNAIO 2017 DICHIARAZIONI IL MOD. IVA 2017 Provvedimento Agenzia Entrate 16.1.2017 L Agenzia delle Entrate ha recentemente emanato il Provvedimento di approvazione del mod. IVA 2017

OGGETTO: nuove comunicazioni periodiche dal 2017

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, Roma

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma CONTRIBUENTI MINIMI. Possono accedere al nuovo regime dei contribuenti minimi introdotto dall

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma CONTRIBUENTI MINIMI. Possono accedere al nuovo regime dei contribuenti minimi introdotto dall

RISOLUZIONE N. 80/E. OGGETTO: Istanza di Interpello Art. 11, legge 27 luglio 2000, n. 212

RISOLUZIONE N. 80/E Roma, 4 agosto 2011 Direzione Centrale Normativa OGGETTO: Istanza di Interpello Art. 11, legge 27 luglio 2000, n. 212 Con l interpello specificato in oggetto, concernente l interpretazione

RISOLUZIONE N. 80/E Roma, 4 agosto 2011 Direzione Centrale Normativa OGGETTO: Istanza di Interpello Art. 11, legge 27 luglio 2000, n. 212 Con l interpello specificato in oggetto, concernente l interpretazione

IL CONTENUTO DELLA COMUNICAZIONE Il modello in esame si compone del Frontespizio e del quadro VP.

AI SIGG. CLIENTI LORO SEDI Circolare clienti n. 11/2017 OGGETTO: IL MODELLO PER LA COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA 1 L Agenzia ha approvato il modello e le istruzioni utilizzabili per l

AI SIGG. CLIENTI LORO SEDI Circolare clienti n. 11/2017 OGGETTO: IL MODELLO PER LA COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA 1 L Agenzia ha approvato il modello e le istruzioni utilizzabili per l

REGOLE DI RIFERIMENTO

Saluzzo, lì 28 gennaio 2016 Egr. CLIENTE Prot. n. 06/16/FISC REGISTRAZIONE DEGLI ACQUISTI INTRACOMUNITARI REGOLE DI RIFERIMENTO Ambito oggettivo La Legge finanziaria 2013 (Legge n. 228/2012), nel recepire

Saluzzo, lì 28 gennaio 2016 Egr. CLIENTE Prot. n. 06/16/FISC REGISTRAZIONE DEGLI ACQUISTI INTRACOMUNITARI REGOLE DI RIFERIMENTO Ambito oggettivo La Legge finanziaria 2013 (Legge n. 228/2012), nel recepire

APPROFONDIMENTI PER LA CLIENTELA

APPROFONDIMENTI PER LA CLIENTELA N. 13/2017 DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 Novità in materia di compensazioni 1 1 PREMESSA Il DL 24.4.2017 n. 50 (c.d. manovra correttiva ) è stato convertito

APPROFONDIMENTI PER LA CLIENTELA N. 13/2017 DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 Novità in materia di compensazioni 1 1 PREMESSA Il DL 24.4.2017 n. 50 (c.d. manovra correttiva ) è stato convertito

Forfettari: la gestione delle rimanenze

Fiscal News La circolare di aggiornamento professionale N. 86 13.03.2015 Forfettari: la gestione delle rimanenze Categoria: Finanziaria Sottocategoria: 2015 Categoria: Regimi speciali Sottocategoria: Contribuenti

Fiscal News La circolare di aggiornamento professionale N. 86 13.03.2015 Forfettari: la gestione delle rimanenze Categoria: Finanziaria Sottocategoria: 2015 Categoria: Regimi speciali Sottocategoria: Contribuenti

In linea generale sono tenuti alla presentazione della comunicazione tutti i titolari di partita IVA.

INFORMATIVA N. 2 / 2016 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 29.02.2015 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

INFORMATIVA N. 2 / 2016 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 29.02.2015 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

MODIFICHE AL REGIME SANZIONATORIO

LE NOVITÀ RELATIVE ALLA COMPENSAZIONE DEI CREDITI D IMPOSTA Dott. Pasquale SAGGESE Diretta 1 febbraio 2010 INDEBITE MODIFICHE AL REGIME SANZIONATORIO Violazione In vigore fino al 28.11.2008 In vigore dal

LE NOVITÀ RELATIVE ALLA COMPENSAZIONE DEI CREDITI D IMPOSTA Dott. Pasquale SAGGESE Diretta 1 febbraio 2010 INDEBITE MODIFICHE AL REGIME SANZIONATORIO Violazione In vigore fino al 28.11.2008 In vigore dal

STUDIO MODENA ESTENSE SRL CIRCOLARE SPECIALE ACCONTO IVA Pagine da 1 a 5

STUDIO MODENA ESTENSE SRL CIRCOLARE SPECIALE ACCONTO IVA 2008 Pagine da 1 a 5 1 Acconto IVA 2008 Il 29 dicembre 2008 (primo giorno lavorativo non festivo successivo al 27 dicembre) 1 scade il termine per

STUDIO MODENA ESTENSE SRL CIRCOLARE SPECIALE ACCONTO IVA 2008 Pagine da 1 a 5 1 Acconto IVA 2008 Il 29 dicembre 2008 (primo giorno lavorativo non festivo successivo al 27 dicembre) 1 scade il termine per

Oggetto: REGOLE PER IL CORRETTO UTILIZZO IN COMPENSAZIONE ORIZZONTALE DEI CREDITI FISCALI

Lecco, 11/01/2016 ALLA SPETTABILE CLIENTELA DELLO STUDIO CIRCOLARE N 03/2016 (elaborata il 11/01/2016) Oggetto: REGOLE PER IL CORRETTO UTILIZZO IN COMPENSAZIONE ORIZZONTALE DEI CREDITI FISCALI Dal 1 gennaio

Lecco, 11/01/2016 ALLA SPETTABILE CLIENTELA DELLO STUDIO CIRCOLARE N 03/2016 (elaborata il 11/01/2016) Oggetto: REGOLE PER IL CORRETTO UTILIZZO IN COMPENSAZIONE ORIZZONTALE DEI CREDITI FISCALI Dal 1 gennaio

Il nuovo regime dell IVA per CASSA

Via Vittorio Veneto, 69 52100 Arezzo Tel. 0575907007 Fax 0575 907008 Email: info@studiocappietti.com Sito Web: www.studiocappietti.com Introduzione Con la pubblicazione del decreto attuativo del 11/10/12

Via Vittorio Veneto, 69 52100 Arezzo Tel. 0575907007 Fax 0575 907008 Email: info@studiocappietti.com Sito Web: www.studiocappietti.com Introduzione Con la pubblicazione del decreto attuativo del 11/10/12

Modalità e termini di presentazione La comunicazione va presentata esclusivamente per via telematica.

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 17 gennaio 2011 Circolare n. 5/2011 OGGETTO: Comunicazione dati e dichiarazione IVA relativi all anno

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 17 gennaio 2011 Circolare n. 5/2011 OGGETTO: Comunicazione dati e dichiarazione IVA relativi all anno

730, Unico 2014 e Studi di settore

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 58 15.07.2014 Adeguamento agli studi di settore in Unico Categoria: Studi di settore Sottocategoria: Varie Al fine di evitare il rischio di

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 58 15.07.2014 Adeguamento agli studi di settore in Unico Categoria: Studi di settore Sottocategoria: Varie Al fine di evitare il rischio di

STUDIO ROVIDA. Genova, 8 gennaio 2008 CIRCOLARE. Ai Signori Clienti. Loro Sedi. OGGETTO: Comunicazione annuale dei dati IVA

STUDIO ROVIDA DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16122 GENOVA - Piazza Corvetto 17 Rag. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI

STUDIO ROVIDA DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16122 GENOVA - Piazza Corvetto 17 Rag. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI

Agenzia delle Entrate FAQ Liquidazioni Periodiche IVA

Agenzia delle Entrate FAQ Liquidazioni Periodiche IVA Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? Il rigo

Agenzia delle Entrate FAQ Liquidazioni Periodiche IVA Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? Il rigo

ISTRUZIONI MODELLO PER LA RICHIESTA DI RIMBORSO O PER L UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

AGENZIA DELLE ENTRATE MODELLO PER LA RICHIESTA DI RIMBORSO O PER L UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE ISTRUZIONI Gli articoli di legge richiamati nel modello e nelle istruzioni si riferiscono

AGENZIA DELLE ENTRATE MODELLO PER LA RICHIESTA DI RIMBORSO O PER L UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE ISTRUZIONI Gli articoli di legge richiamati nel modello e nelle istruzioni si riferiscono

I chiarimenti dell Agenzia sull aumento dell aliquota IVA ordinaria al 22%

Fiscal Flash La notizia in breve N. 279 06.11.2013 I chiarimenti dell Agenzia sull aumento dell aliquota IVA ordinaria al 22% L Agenzia con Circolare n.32/e del 5 novembre 2013 fornisce dei chiarimenti

Fiscal Flash La notizia in breve N. 279 06.11.2013 I chiarimenti dell Agenzia sull aumento dell aliquota IVA ordinaria al 22% L Agenzia con Circolare n.32/e del 5 novembre 2013 fornisce dei chiarimenti

BriaConsulting Commercialisti Associati Consulenza Societaria - Fiscale - del Lavoro

A TUTTI I CLIENTI LORO SEDI Monza, 10 Dicembre 2015 ACCONTO IVA 2015 Scade il 28 dicembre il versamento dell acconto IVA per il 2015, atteso che il termine di legge del 27 dicembre cade di domenica. L

A TUTTI I CLIENTI LORO SEDI Monza, 10 Dicembre 2015 ACCONTO IVA 2015 Scade il 28 dicembre il versamento dell acconto IVA per il 2015, atteso che il termine di legge del 27 dicembre cade di domenica. L

Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione?

Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? L'imponibile delle operazioni passive per le quali, in base a

Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? L'imponibile delle operazioni passive per le quali, in base a

Studio Rosina e Associati

FULVIO ROSINA (1931 2014) DANIELA ROSINA ANTONIO ROSINA GIOVANNI TRAVERSO MAURIZIO CIVARDI FRANCESCO PITTIGLIO 16121 GENOVA SIMONETTA MANFREDINI PIAZZA VERDI 4/8 STEFANO LUPINI TEL. 010542966 MASSIMO SCOTTON

FULVIO ROSINA (1931 2014) DANIELA ROSINA ANTONIO ROSINA GIOVANNI TRAVERSO MAURIZIO CIVARDI FRANCESCO PITTIGLIO 16121 GENOVA SIMONETTA MANFREDINI PIAZZA VERDI 4/8 STEFANO LUPINI TEL. 010542966 MASSIMO SCOTTON

AGENDA E NOTIZIE DELLA SETTIMANA

N.4 24 gennaio 2017 DICHIARAZIONE IVA/2017 - ANNO D IMPOSTA 2016 ADEMPIMENTO E CHECK LIST Tutte le novità della dichiarazione IVA/2017 Il 28 febbraio 2017 scade il termine per la presentazione della dichiarazione

N.4 24 gennaio 2017 DICHIARAZIONE IVA/2017 - ANNO D IMPOSTA 2016 ADEMPIMENTO E CHECK LIST Tutte le novità della dichiarazione IVA/2017 Il 28 febbraio 2017 scade il termine per la presentazione della dichiarazione

STUDIO ROVIDA DOTTORI COMMERCIALISTI - REVISORI CONTABILI

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16128 GENOVA - Via Corsica 218 Dott. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI e mail: segreteria@studiorovida.it

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16128 GENOVA - Via Corsica 218 Dott. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI e mail: segreteria@studiorovida.it

Circolare n. 3/2015 ENTRO IL INVIO DELLA COMUNICAZIONE ANNUALE DATI IVA. In questa Circolare

Ai gentili Clienti Loro Sedi Circolare n. 3/2015 ENTRO IL 28.02.2015 INVIO DELLA COMUNICAZIONE ANNUALE DATI IVA In questa Circolare 1. Soggetti obbligati e esonero 2. Scadenza e modalità di invio 3. Soggetti

Ai gentili Clienti Loro Sedi Circolare n. 3/2015 ENTRO IL 28.02.2015 INVIO DELLA COMUNICAZIONE ANNUALE DATI IVA In questa Circolare 1. Soggetti obbligati e esonero 2. Scadenza e modalità di invio 3. Soggetti

Ai gentili Clienti dello Studio

INFORMATIVA N. 11 / 2017 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2017 Si ricordano le seguenti novità : 1. TITOLARI PARTITA IVA MODALITA DI VERSAMENTO MODELLO F24

INFORMATIVA N. 11 / 2017 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2017 Si ricordano le seguenti novità : 1. TITOLARI PARTITA IVA MODALITA DI VERSAMENTO MODELLO F24

STRUMENTI DI LAVORO ACCONTO IVA 2015

STRUMENTI DI LAVORO ACCONTO IVA 2015 I METODI A DISPOSIZIONE, LA BASE IMPONIBILE E LE MODALITA DI VERSAMENTO Soggetti esclusi dal versamento I contribuenti che hanno iniziato l attività nel corso del 2015;

STRUMENTI DI LAVORO ACCONTO IVA 2015 I METODI A DISPOSIZIONE, LA BASE IMPONIBILE E LE MODALITA DI VERSAMENTO Soggetti esclusi dal versamento I contribuenti che hanno iniziato l attività nel corso del 2015;

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo Formazione Tirocinanti La Dichiarazione Iva

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo Formazione Tirocinanti La Dichiarazione Iva 29 Aprile 2014 I.V.A Imposta sul valore aggiunto (D.P.R. n.633/26.10.1972) L I.V.A. è

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo Formazione Tirocinanti La Dichiarazione Iva 29 Aprile 2014 I.V.A Imposta sul valore aggiunto (D.P.R. n.633/26.10.1972) L I.V.A. è

La gestione degli acquisti intracomunitari

Fiscal News La circolare di aggiornamento professionale N. 267 02.10.2014 La gestione degli acquisti intracomunitari Categoria: IVA Sottocategoria: Operazioni intracomunitarie In caso di acquisto intracomunitario,

Fiscal News La circolare di aggiornamento professionale N. 267 02.10.2014 La gestione degli acquisti intracomunitari Categoria: IVA Sottocategoria: Operazioni intracomunitarie In caso di acquisto intracomunitario,

Versamenti acconti Irpef, Ires, Irap

Versamenti acconti Irpef, Ires, Irap Il 30 novembre è il termine ultimo per versare la seconda o unica rata dell acconto IRPEF da parte delle persone fisiche tenute alla presentazione del Modello Unico

Versamenti acconti Irpef, Ires, Irap Il 30 novembre è il termine ultimo per versare la seconda o unica rata dell acconto IRPEF da parte delle persone fisiche tenute alla presentazione del Modello Unico

Scadenzario fiscale Marzo 2017

Scadenzario fiscale Marzo 2017 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli elenchi

Scadenzario fiscale Marzo 2017 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli elenchi

Fiscal News La circolare di aggiornamento professionale