Il nuovo codice doganale dell Unione europea. Avv. Sara Armella Avv. Massimo Monosi Fedespedi Milano, 22 marzo 2016

|

|

|

- Amanda Landi

- 6 anni fa

- Visualizzazioni

Transcript

1 Il nuovo codice doganale dell Unione europea Avv. Sara Armella Avv. Massimo Monosi Fedespedi Milano, 22 marzo

2 Approfondimento dei temi doganali Il profondo cambiamento delle forme di produzione (c.d. delocalizzazione) pone al centro dell organizzazione aziendale un monitoraggio costante delle procedure e delle attività doganali La competitività delle imprese e la loro crescita non sono più determinate soltanto dall attrattività dei prodotti, ma in maniera sempre più crescente dalla corretta pianificazione dei tempi, dei costi e delle procedure doganali adottate

3 L espletamento delle operazioni doganali comporta l assolvimento di costi e l assunzione di rischi dazi doganali e Iva anticipazioni finanziarie per l assolvimento della fiscalità doganale tempi e costi di trasporto e spedizione rischi di possibili contestazioni doganali, applicazione di dazi antidumping, sanzioni rischi di penalità commerciali dovute alla tempistica delle procedure doganali

4 Normativa vigente In vigore dal 1 maggio 2016 codice doganale comunitario Reg. CE 2913/1992 codice doganale dell Unione (CDU) Reg. UE 952/2013 del Parlamento e del Consiglio Reg. delegato della Commissione UE 2446/2015 (DA) disposizioni di applicazione Reg. CE 2454/1993 Reg. di esecuzione della Commissione UE 2447/2015 (IA) Reg. delegato della Commissione UE n. 341/2016 (TDA) 4

5 Normativa nazionale vigente Ancora una volta, non è prevista una riscrittura delle norme nazionali vigenti D.p.r. 23 genniao 1973, n. 43 (Tuld) D.lgs. 8 novembre 1990, n. 374 e successive modifiche In arrivo alcune modifiche nelle prossime settimane 5

6 Obiettivi del cdu Adeguare la disciplina doganale al Trattato di Lisbona Nuova disciplina della potestà normativa secondaria della Commissione (potere di esecuzione e potere di adottare atti delegati). A completamento di ciascun gruppo omogeneo di disposizioni, il cdu prevede: una delega di potere per l adozione di atti delegati sui punti espressamente indicati in ciascun articolo (art. 284 cdu) il conferimento di competenze di esecuzione per l adozione delle norme procedurali o attuative sui profili indicati dalla norma stessa, secondo indicazioni più o meno specifiche ivi fornite Uniformare e modernizzare le procedure doganali Procedure uniformi a livello unionale interamente informatizzate entro il 2020 consapevolezza dei limiti di un unione doganale che rappresenta il 16% del commercio mondiale ma è affidata a 28 Paesi diversi necessità di regole più chiare e uniformi per garantire parità di trattamento agli operatori economici nell Unione europea misure transitorie per i Paesi in cui il sistema informatizzato non è ancora operativo progetti pilota di semplificazione 6

7 Le principali novità Quadro più organico e sistematico dei vari istituti Totale telematizzazione delle procedure Centralità della certificazione Aeo Semplificazione e razionalizzazione dei regimi doganali Sdoganamento centralizzato 2020 Controllo unico delle merci Riforma della rappresentanza Nuove condizioni di rilascio per Itv e Ivo Modifiche in materia di valore per intangibles e vendite a catena (first sale price) Nuova disciplina in materia di origine Codificazione del contradditorio preventivo Nuova disciplina del termine di accertamento per la contestazione di un reato Nuovi principi in materia di sanzioni amministrative 7

8 Quadro più organico e sistematico dei vari istituti Volontà di dar vita a un vero e proprio codice, superando la disciplina frammentaria e stratificata del codice del 1992 Obiettivi di sistematicità, per dotare il sistema doganale di un impianto di carattere generale, fino a oggi demandato alle (rare) letture dottrinali e, principalmente, all interpretazione della Corte di Giustizia Razionalizzazione dell impianto normativo, anticipando la trattazione degli istituti di carattere generale rispetto alla disciplina dell introduzione della merce nel territorio comunitario (artt. 127 e ss. cdu) e dei singoli regimi doganali (artt. 201 e ss. c.d.u.) 8

9 Molti aspetti della nuova disciplina sono conservativi : razionalizzazione dei regimi doganali Alcuni aspetti hanno carattere innovativo : nuove procedure di domiciliazione impostazione numerosi meccanismi agevolativi come condizionati all Aeo: diventa da mera facoltà a condizione per l ottenimento di vantaggi essenziali per chi opera con l estero nuova disciplina delle regole di origine non preferenziale 9

10 Novità operative 10

11 Totale telematizzazione delle procedure (artt. 46 e 188, c.d.u) dichiarazioni (per tutti i regimi, anche in importazione) presentate in forma elettronica sistema di analisi dei rischio totalmente automatizzato e, anche in caso di verifica documentale, trasmissione via mail dei documenti 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 24

25 25

26 26

27 27

28 Dopo il 1 maggio: quale strategia condividere? Continuare a fare da «apripista», guardando al mercato unico digitale Punti di forza della strategia olistica «made in Italy»: Paradigmi FULL DIGITAL, ONCE e Internet of Things Completa tracciabilità del ciclo di import export a beneficio degli enti regolatori e degli attori della catena logistica: controllare per semplificare Influenzare lo sviluppo di e-customs per ottenere un uguale livello di controllo sul territorio UE e recuperare competitività Necessario il pieno sviluppo in tutti i 28 Paesi della informatizzazione integrale dei processi doganali per ottenere, da tutti, un livello di controllo analogo a quello applicato attualmente in Italia per conseguire l obiettivo della parità dei controlli e per recuperare competitività 28

29 Sdoganamento centralizzato (art. 179 cdu) (in vigore dal 2020) Strumento, riservato soltanto a coloro che soddisfino i requisiti previsti per ottenere la certificazione Aeo (art. 39 cdu) Possibilità di presentare in dogana una dichiarazione relativa a prodotti fisicamente esibiti presso un altro Ufficio doganale, ossia presso l Ufficio competente in relazione alla sede della propria società. Diritto di assolvere la fiscalità doganale in qualsiasi dogana comunitaria, a prescindere dal luogo di effettiva introduzione della merce 29

30 Riforma della rappresentanza 30

31 Riforma della rappresentanza (art. 18 cdu) Diritto, per chiunque, di nominare un rappresentante (diretto o indiretto) per le sue relazioni con le autorità doganali non dovrebbe essere «più possibile riservare tale diritto di rappresentanza con una legge emanata da uno Stato membro» ad una determinata categoria di soggetti (considerando 21, cdu). rappresentante doganale (art 5, par. 6, cdu): qualsiasi persona nominata da un'altra persona (fisica, giuridica, qualsiasi associazione di persone che pur non essendo persona giuridica abbia la capacità di agire) affinché la rappresenti presso le autorità doganali per l'espletamento di atti e formalità previsti dalla normativa doganale 31

32 Condizioni per la rappresentanza il rappresentante doganale deve essere stabilito nel territorio doganale dell Unione il rappresentante doganale deve essere registrato presso l autorità doganale (art. 9 cdu) e deve rispettare gli impegni in materia di fornitura di informazioni all autorità doganale (art. 15 cdu) il rappresentante doganale che soddisfa i criteri previsti per l Aeoc può prestare servizi in Stati membri diversi da quello in cui è stabilito Ma gli Stati membri possono fissare, in conformità al diritto dell'unione, le condizioni alle quali un rappresentante doganale può prestare servizi nello Stato membro in cui è stabilito 32

33 Requisiti per l abilitazione Rappresentanza indiretta: immutati i criteri e le modalità di esercizio della rappresentanza indiretta e la responsabilità solidale per l obbligazione doganale Rappresentanza diretta: occorre possedere i requisiti previsti dall art. 39, lett. da a) a d) cdu (v. requisiti Aeo) Riconoscimento automatico per: 1) doganalisti 2) cad 3) case di spedizione Riconoscimento previa valutazione di idoneità dell Agenzia per altri soggetti economici interessati all abilitazione al servizio di rappresentanza diretta in Italia 33

34 Operatore economico autorizzato (Aeo) 34

35 Aeo Vantaggi diretti: ampliamento dell ambito di rilevanza dello status di Aeo minore incidenza dei controlli (e dei conseguenti ritardi nella tempistica di consegna delle merci) nelle operazioni doganali (artt. 38 cdc e 24 DA) riduzione o esonero dalla garanzia (art. 95 cdu) sdoganamento centralizzato (art. 179 cdu) 2020 possibilità di prestare servizi di rappresentanza in tutti gli Stati Ue e non solo in quello in cui sono stabiliti (art. 18, par. 3, cdu) concessione dell autorizzazione alla gestione delle strutture di deposito per la custodia temporanea (art. 148 cdu) notifica preventiva dell esito positivo del circuito doganale di controllo (artt. 38 cdc e 24 DA) luogo specifico per il controllo doganale (artt. 38 cdc e 24 DA) autovalutazione (art. 185 cdu) iscrizione nelle scritture contabili con dispensa dall obbligo di presentare le merci in dogana (art. 182, par. 3, cdu) Vantaggi indiretti rapporto privilegiato con l Agenzia delle dogane riconoscimento come partner commerciale sicuro 35

36 CINZIA BRICCA - DIRETTORE CENTRALE LEGISLAZIONE E PROCEDURE DOGANALI 36

37 Autorizzazioni Aeo (art. 38 cdu) Aeoc: semplificazione doganale per ottenere benefici e semplificazioni previste dalla normativa doganale Aeos: per ottenere agevolazioni in materia di sicurezza Aeof autorizzazione combinata 37

38 Condizioni per il rilascio dello status di Aeo (art. 39 cdu) 1. Assenza di violazioni gravi o ripetute della normativa doganale e fiscale, compresa l assenza di trascorsi di reati gravi in relazione all attività economica del richiedente 2. Adeguato controllo sulle operazione mediante idoneo sistema di gestione delle scritture commerciali 3. Solvibilità finanziaria 4. Rispetto di standard pratici di competenza o qualifiche professionali direttamente connesse all attività svolta (per Aeoc) 5. Adeguati standard di sicurezza + obbligatorietà del questionario di autovalutazione per verificare se sono soddisfatti tali requisiti (art. 26 DA) 38

39 La garanzia per l obbligazione doganale 39

40 cdc La garanzia dell obbligazione privo di una disciplina organica obbligo di prestare garanzia soltanto in determinate ipotesi (principalmente, sez. III relativa al transito doganale esterno) cdu disciplina unitaria e dettagliata dell istituto della garanzia (art ) 40

41 Garanzia per obbligazione esistente o potenziale (art. 89) Se le autorità doganali richiedono la costituzione di una garanzia per un'obbligazione doganale potenziale o esistente, tale garanzia copre l'importo del dazio all'importazione o all'esportazione e gli altri oneri* dovuti in relazione all'importazione o all'esportazione delle merci qualora: a) la garanzia sia usata ai fini del vincolo delle merci al regime di transito unionale (pertanto gli Stati possono imporre agli operatori di garantire anche l'obbligazione relativa all'iva all'importazione); oppure b) la garanzia possa essere usata in più Stati membri Quando le autorità doganali richiedono la costituzione di una garanzia, questa è richiesta al debitore o alla persona che può diventarlo. Esse possono altresì permettere che la garanzia sia costituita da una persona diversa dalla persona a cui è richiesta Se non è stata svincolata, la garanzia può essere usata anche, entro i limiti dell'importo garantito, per il recupero degli importi dei dazi all'importazione o all'esportazione e di altri oneri dovuti in seguito a un controllo a posteriori delle merci in questione Le autorità doganali possono autorizzare, a norma dell'art. 95, par. 1, 2 e 3, la costituzione di una garanzia globale per l'importo del dazio all'importazione o all'esportazione corrispondente all'obbligazione doganale relativa a due o più operazioni, dichiarazioni o regimi doganali * in aggiunta ai dazi, all'iva e alle accise dovranno essere garantiti anche tutti quegli oneri dovuti all'atto dell'importazione definitiva che in Italia sono sussunti nella categoria dei "diritti doganali" (art. 34 dpr 43/1973) comprendente meri corrispettivi di diritto pubblico e tasse 41

42 Garanzia (art. 90 cdu) Obbligatoria (art. 90 cdu) Corrispondente all'importo esatto del dazio se tale importo può essere determinato con certezza nel momento in cui viene richiesta la garanzia o pari all'importo più elevato, stimato dalle autorità doganali corrispondente all'obbligazione doganale e degli altri oneri che sono sorti o che possono sorgere Facoltativa (art. 91 cdu) richiesta dalle autorità doganali se esse ritengono che l'importo del dazio e gli altri oneri potrebbero non essere pagati entro il termine prescritto. L'importo della garanzia è fissato in modo da non superare il livello di cui all'art. 90 cdu 42

43 Modalità di costituzione della garanzia (art cdu) La garanzia può essere costituita: mediante deposito di contanti o con altro mezzo di pagamento riconosciuto dalle autorità come equivalente con impegno assunto da un fideiussore con altre forme di garanzia che garantiscano in modo equivalente il pagamento dell importo del dazio corrispondente all obbligazione doganale e gli altri oneri La scelta compete alla persona tenuta alla garanzia, ma le autorità doganali possono non accettare la forma prescelta se incompatibile con il funzionamento del regime doganale adottato 43

44 Garanzia Garanzia isolata (art. 147 IA) Se garanzia è obbligatoria, una garanzia a copertura di una singola operazione per un obbligazione doganale potenziale copre l importo del dazio corrispondente all obbligazione doganale che può diventare esigibile, calcolato sulla base dell aliquota di imposizione più elevata del dazio applicabile a merci del medesimo tipo Garanzia globale (art. 95 cdu) concessa solamente alle persone che soddisfano tutte le condizioni previste dall art. 95 cdu Aeo: autorizzazione a usare una garanzia globale con un importo ridotto o a beneficiare di un esonero dalla garanzia, a condizione che soddisfi i criteri di cui all'art. 39, lett. b) e c) 44

45 Altre novità 45

46 Accertamento doganale (artt cdu) LUOGO Le autorità doganali competenti per il luogo in cui è sorta l obbligazione determinano l importo dei dazi non appena dispongono delle informazioni necessarie (art. 101 cdu) Modifiche rispetto all attuale cdc: Designazione autorità competente in relazione al luogo in cui è venuta a esistere l obbligazione TEMPO: cdc Calcolo dei dazi non appena i dati sono disponibili (art. 217 cdc) la contabilizzazione dei dazi al più tardi due giorni dopo lo svincolo della merce cdu Calcolo dei dazi non appena i dati sono disponibili (art. 101 cdu) Contabilizzazione entro 14 giorni dalla data in cui il conto di appuramento è stato comunicato all ufficio doganale di controllo (art. 265 IA) 46

47 Nuovo termine di prescrizione per l accertamento (art. 103 cdu) 3 anni per la notifica dell accertamento doganale, dalla data di effettuazione dell importazione per fatti penalmente rilevanti, termine di tre anni esteso a minimo cinque e a massimo dieci anni conformemente al diritto nazionale singoli Stati membri dovranno adottare una disciplina ad hoc che fissi in un termine certo (non inferiore a cinque, non superiore a dieci anni) la notifica dell accertamento doganale in caso di contestazione di un reato significativo ampliamento dei poteri dell Agenzia; obbligo per gli operatori di conservare la documentazione per almeno cinque anni (probabilmente saranno otto) 47

48 Nuovi principi in materia di sanzioni amministrative (1) (art. 42 cdu) Ciascuno Stato membro prevede sanzioni applicabili in caso di violazione della normativa doganale e tali sanzioni devono essere effettive, proporzionate e dissuasive» notifica alla Commissione, entro il 1 novembre 2016, delle disposizioni nazionali vigenti Compatibile con l art. 303 Tuld? 48

49 Codificazione del contradditorio preventivo (art. 22 cdu) Gli uffici doganali, prima di adottare una decisione che abbia conseguenze sfavorevoli per il contribuente, devono comunicare le motivazioni su cui intendono basare la propria decisione e, prima di notificare l atto impositivo, lasciare un termine congruo all operatore per presentare le proprie osservazioni 49

50 La nozione di cdc: Royalties condizione di venditaʺ del cdu più ampia rispetto a quella prevista nel Art. 157, par. 2, Reg. 2454/1993 Indipendentemente dai casi di cui all'art. 32, par. 5 del codice, quando si determina il valore in dogana di merci importate in conformità delle disposizioni dell'art. 29 del codice si deve aggiungere un corrispettivo o un diritto di licenza al prezzo effettivamente pagato o pagabile soltanto se tale pagamento: - si riferisce alle merci oggetto della valutazione e - costituisce una condizione di vendita delle merci in causa Art. 160 Reg. 2454/1993 Qualora l'acquirente paghi un corrispettivo o un diritto di licenza a un terzo, le condizioni previste dall'articolo 157, paragrafo 2 si considerano soddisfatte solo se il venditore o una persona ad esso legata chiede all'acquirente di effettuare tale pagamento Nella vigenza del cdc l assenza di controllo tra il titolare della licenza e il produttore escludeva la tassazione doganale delle royalties Art. 136, par. 4, IA I corrispettivi e i diritti di licenza sono considerati pagati come condizione della vendita delle merci importate quando è soddisfatta una delle seguenti condizioni: a) il venditore o una persona ad esso collegata chiede all acquirente di effettuare tale pagamento b) il pagamento da parte dell acquirente è effettuato per soddisfare un obbligo del venditore, conformemente agli obblighi contrattuali c) le merci non possono essere vendute all acquirente o da questo acquistate senza versamento dei corrispettivi o dei diritti di licenza a un licenziante

51 Grazie per l attenzione!

52 Via Torino 15/6 - Milano Piazza De Ferrari 4/2 Genova segreteria@studioarmella.com 52

Implementazione UCC Profili soggettivi e garanzia per l obbligazione doganale

Implementazione UCC Profili soggettivi e garanzia per l obbligazione doganale Tavolo e-customs Roma, 8 marzo 2016 Cinzia Bricca Direttore centrale legislazione e procedure doganali Profili soggettivi e

Implementazione UCC Profili soggettivi e garanzia per l obbligazione doganale Tavolo e-customs Roma, 8 marzo 2016 Cinzia Bricca Direttore centrale legislazione e procedure doganali Profili soggettivi e

La nuova mission doganale

La nuova mission doganale Nella realtà odierna l azione delle amministrazioni doganali europee, sia pur non tralasciando gli aspetti fiscali e tributari, si è concentrata sempre più su aspetti di natura

La nuova mission doganale Nella realtà odierna l azione delle amministrazioni doganali europee, sia pur non tralasciando gli aspetti fiscali e tributari, si è concentrata sempre più su aspetti di natura

Il Codice doganale dell Unione Una sfida per gli spedizionieri. Mauro Giffoni S.G. Customs Affairs Consulente CONFIAD

Il Codice doganale dell Unione Una sfida per gli spedizionieri Mauro Giffoni S.G. Customs Affairs Consulente CONFIAD Codice doganale Codice doganale comunitario(cdc) Regolamento(CEE) n. 2913/92 Regolamento(CEE)

Il Codice doganale dell Unione Una sfida per gli spedizionieri Mauro Giffoni S.G. Customs Affairs Consulente CONFIAD Codice doganale Codice doganale comunitario(cdc) Regolamento(CEE) n. 2913/92 Regolamento(CEE)

Il diritto doganale ed Codice Doganale Europeo (CDU)

") PESARO, 25 MAGGIO 2016 Il diritto doganale ed Codice Doganale Europeo (CDU) Dott. Ufficio delle Dogane di Parma Diritto Doganale:norme di base. PRIMA: Reg. CEE n. 2913/92 (Codice Doganale Comunitario.

PESARO, 25 MAGGIO 2016 Il diritto doganale ed Codice Doganale Europeo (CDU) Dott. Ufficio delle Dogane di Parma Diritto Doganale:norme di base. PRIMA: Reg. CEE n. 2913/92 (Codice Doganale Comunitario.

Cenni sulla normativa doganale

Cenni sulla normativa doganale Dott. Fabrizio Fantasia Torino, 17 ottobre 2013 1 Il diritto doganale Il diritto doganale è costituito da una struttura complessa di norme, comunitarie e nazionali, soggette

Cenni sulla normativa doganale Dott. Fabrizio Fantasia Torino, 17 ottobre 2013 1 Il diritto doganale Il diritto doganale è costituito da una struttura complessa di norme, comunitarie e nazionali, soggette

REGOLAMENTO (CEE) N. 2913/92 DEL CONSIGLIO del 12 ottobre 1992 che istituisce un codice doganale comunitario (in avanti: CDC);

N. 2913/92 DEL CONSIGLIO del 12 ottobre 1992 che istituisce un codice doganale comunitario (in avanti: CDC);") sono tenuti ad applicare, sono: REGOLAMENTO (CEE) N. 2913/92 DEL CONSIGLIO del 12 ottobre 1992 che istituisce un codice doganale comunitario (in avanti: CDC); REGOLAMENTO (CEE) N. 2454/93 DELLA COMMISSIONE

sono tenuti ad applicare, sono: REGOLAMENTO (CEE) N. 2913/92 DEL CONSIGLIO del 12 ottobre 1992 che istituisce un codice doganale comunitario (in avanti: CDC); REGOLAMENTO (CEE) N. 2454/93 DELLA COMMISSIONE

DOGANE ED INTERNAZIONALIZZAZIONE Favorire la competitività delle imprese Milano, Federazione Anima 10 dicembre 2014

DOGANE ED INTERNAZIONALIZZAZIONE Favorire la competitività delle imprese Milano, Federazione Anima 10 dicembre 2014 Directorate General Customs and Taxation European Union, 2011-2015 Giovanni Mosca il

DOGANE ED INTERNAZIONALIZZAZIONE Favorire la competitività delle imprese Milano, Federazione Anima 10 dicembre 2014 Directorate General Customs and Taxation European Union, 2011-2015 Giovanni Mosca il

Il nuovo codice doganale dell Unione europea: nuove opportunità per le imprese nella pianificazione della competitività nell'import-export

Il nuovo codice doganale dell Unione europea: nuove opportunità per le imprese nella pianificazione della competitività nell'import-export Avv. Sara Armella Camera di Commercio Brescia Brescia, 4 maggio

Il nuovo codice doganale dell Unione europea: nuove opportunità per le imprese nella pianificazione della competitività nell'import-export Avv. Sara Armella Camera di Commercio Brescia Brescia, 4 maggio

DOGANA 4.0. Dr.ssa Antonella Bianchi

DOGANA 4.0 Il sistema delle garanzie nel nuovo codice doganale della UE: dal diritto ad essere ascoltati alla garanzia dell obbligazione doganale e delle condizioni per l esonero e la riduzione Dr.ssa

DOGANA 4.0 Il sistema delle garanzie nel nuovo codice doganale della UE: dal diritto ad essere ascoltati alla garanzia dell obbligazione doganale e delle condizioni per l esonero e la riduzione Dr.ssa

CERTIFICAZIONE AEO: IL PASS DELLA FIDUCIA

CERTIFICAZIONE AEO: IL PASS DELLA FIDUCIA c DOGANA E IMPRESA NUOVE SINERGIE PER LA COMPETITIVITA CONFINDUSTRIA ANCONA Lunedì 17 ottobre 2011 Programma o La Certificazione AEO e i benefici connessi al possesso

CERTIFICAZIONE AEO: IL PASS DELLA FIDUCIA c DOGANA E IMPRESA NUOVE SINERGIE PER LA COMPETITIVITA CONFINDUSTRIA ANCONA Lunedì 17 ottobre 2011 Programma o La Certificazione AEO e i benefici connessi al possesso

Nuovo codice doganale

Nuovo codice doganale Regolamento n. 952/2013 del 9 ottobre 2013 del Parlamento Europeo Il provvedimento reca una serie di innovazioni, rispetto al previgente codice doganale comunitario (Reg. 2913/92),

Nuovo codice doganale Regolamento n. 952/2013 del 9 ottobre 2013 del Parlamento Europeo Il provvedimento reca una serie di innovazioni, rispetto al previgente codice doganale comunitario (Reg. 2913/92),

Cinzia Bricca Agenzia delle Dogane Milano, 26 giugno 2008

IL PERCORSO AUTORIZZATIVO ED IL RUOLO DELL AGENZIA DELLE DOGANE LE VERIFICHE NEI CONFRONTI DELLE AZIENDE CERTIFICATE AEO Cinzia Bricca Agenzia delle Dogane Milano, 26 giugno 2008 Obiettivi del codice doganale

IL PERCORSO AUTORIZZATIVO ED IL RUOLO DELL AGENZIA DELLE DOGANE LE VERIFICHE NEI CONFRONTI DELLE AZIENDE CERTIFICATE AEO Cinzia Bricca Agenzia delle Dogane Milano, 26 giugno 2008 Obiettivi del codice doganale

IL DIRETTORE. Prot n. 188/RU

IL DIRETTORE Prot n. 188/RU - Visto l art. 39 del Regolamento (UE) n. 952/2013 (Codice doganale dell Unione - CDU) che detta i criteri per la concessione dello status di Operatore Economico Autorizzato

IL DIRETTORE Prot n. 188/RU - Visto l art. 39 del Regolamento (UE) n. 952/2013 (Codice doganale dell Unione - CDU) che detta i criteri per la concessione dello status di Operatore Economico Autorizzato

La riforma del Codice Doganale Comunitario

La riforma del Codice Doganale Comunitario Quale dogana nel 2008? Il pre-audit come metodologia di controllo per il rilascio delle certificazioni e dello status agli operatori autorizzati Roma, 26 settembre

La riforma del Codice Doganale Comunitario Quale dogana nel 2008? Il pre-audit come metodologia di controllo per il rilascio delle certificazioni e dello status agli operatori autorizzati Roma, 26 settembre

Prefazione di Cesare Glendi. Presentazione di Maria Beatrice Deli. Introduzione di Sara Armella

Indice Prefazione di Cesare Glendi XI Presentazione di Maria Beatrice Deli XIII Introduzione di Sara Armella XV 1 Diritto doganale tra norme internazionali, comunitarie e diritto interno 1 1.1 Il diritto

Indice Prefazione di Cesare Glendi XI Presentazione di Maria Beatrice Deli XIII Introduzione di Sara Armella XV 1 Diritto doganale tra norme internazionali, comunitarie e diritto interno 1 1.1 Il diritto

Bruxelles, 27 aprile Oggetto: Riesame delle autorizzazioni AEO nel quadro del CDU e delle sue disposizioni di applicazione TAXUD/B2/031/2016

EUROPEAN COMMISSION DIRECTORATE-GENERAL TAXATION AND CUSTOMS UNION Security & Safety, Trade Facilitation and International Coordination Risk Management and Security Bruxelles, 27 aprile 2016 TAXUD/B2/031/2016

EUROPEAN COMMISSION DIRECTORATE-GENERAL TAXATION AND CUSTOMS UNION Security & Safety, Trade Facilitation and International Coordination Risk Management and Security Bruxelles, 27 aprile 2016 TAXUD/B2/031/2016

I benefici connessi alla figura dell Esportatore autorizzato

I benefici connessi alla figura dell Esportatore autorizzato Ing. Daniele Longo (Ufficio delle Dogane di Roma 2) Convegno L AEO nel nuovo quadro normativo unionale La figura dell esportatore autorizzato

I benefici connessi alla figura dell Esportatore autorizzato Ing. Daniele Longo (Ufficio delle Dogane di Roma 2) Convegno L AEO nel nuovo quadro normativo unionale La figura dell esportatore autorizzato

I diritti doganali e la fiscalità IVA: regime generale e accertamento doganale

PARMA, 14/21 APRILE 2015 I diritti doganali e la fiscalità IVA: regime generale e accertamento doganale Dott. Ufficio delle Dogane di Parma Diritto Doganale:norme di base. Reg. CEE n. 2913/92 (Codice Doganale

PARMA, 14/21 APRILE 2015 I diritti doganali e la fiscalità IVA: regime generale e accertamento doganale Dott. Ufficio delle Dogane di Parma Diritto Doganale:norme di base. Reg. CEE n. 2913/92 (Codice Doganale

DOMANDA PER LA COSTITUZIONE DI UNA GARANZIA GLOABALE (NOTA ESPLICATIVA)

") DOMANDA PER LA COSTITUZIONE DI UNA GARANZIA GLOABALE (NOTA ESPLICATIVA) QUADRO. A 1.Ufficio delle dogane L autorità competente ad adottare la decisione ed alla quale dovrà esser presentata la domanda è

DOMANDA PER LA COSTITUZIONE DI UNA GARANZIA GLOABALE (NOTA ESPLICATIVA) QUADRO. A 1.Ufficio delle dogane L autorità competente ad adottare la decisione ed alla quale dovrà esser presentata la domanda è

LA SFIDA DEL NUOVO CODICE DOGANALE DELL UNIONE: NOVITA E OBIETTIVI. Banca Sistema 20 Giugno 2016

LA SFIDA DEL NUOVO CODICE DOGANALE DELL UNIONE: NOVITA E OBIETTIVI Banca Sistema 20 Giugno 2016 LA SFIDA DEL NUOVO CODICE DOGANALE DELL UNIONE: NOVITA E OBIETTIVI Reg. UE n. 952/2013 del 09.10.2013 (Codice

LA SFIDA DEL NUOVO CODICE DOGANALE DELL UNIONE: NOVITA E OBIETTIVI Banca Sistema 20 Giugno 2016 LA SFIDA DEL NUOVO CODICE DOGANALE DELL UNIONE: NOVITA E OBIETTIVI Reg. UE n. 952/2013 del 09.10.2013 (Codice

La funzione delle dogane sul territorio Esportazioni definitive

La funzione delle dogane sul territorio Esportazioni definitive Pescara, 27/10/2015 dr. Luigi Di Giacomo 1 Normativa doganale: Esportazioni Definitive Reg. Cee 2913/92: Codice Doganale Comunitario; Reg.

La funzione delle dogane sul territorio Esportazioni definitive Pescara, 27/10/2015 dr. Luigi Di Giacomo 1 Normativa doganale: Esportazioni Definitive Reg. Cee 2913/92: Codice Doganale Comunitario; Reg.

Servizi Doganali. Trade & Customs Network. Avv. Massimo Fabio

Servizi Doganali Trade & Customs Network Avv. Massimo Fabio Indice 1. Presentazione del team doganale KStudio Associato 2. Servizi professionali offerti in ambito doganale, fiscale e del commercio internazionale:

Servizi Doganali Trade & Customs Network Avv. Massimo Fabio Indice 1. Presentazione del team doganale KStudio Associato 2. Servizi professionali offerti in ambito doganale, fiscale e del commercio internazionale:

PROGETTO DOGANA FACILE

Federazione delle Associazioni Nazionali dell'industria Meccanica Varia ed Affine ANIMA presenta il PROGETTO DOGANA FACILE Più autonomia e competitività con l estero In collaborazione con Le procedure

Federazione delle Associazioni Nazionali dell'industria Meccanica Varia ed Affine ANIMA presenta il PROGETTO DOGANA FACILE Più autonomia e competitività con l estero In collaborazione con Le procedure

L AEO: aspetti normativi e benefici nel nuovo Codice Unionale. GIOVEDI 27 OTTOBRE ore 8,45 Sala Colucci

Seminario PROCEDURE DOGANALI SEMPLIFICATE SPORTELLO UNICO DOGANALE E CERTIFICAZIONE AEO dialogo telematico con le amministrazioni coinvolte nel processo di sdoganamento e certificazione AEO» L AEO: aspetti

Seminario PROCEDURE DOGANALI SEMPLIFICATE SPORTELLO UNICO DOGANALE E CERTIFICAZIONE AEO dialogo telematico con le amministrazioni coinvolte nel processo di sdoganamento e certificazione AEO» L AEO: aspetti

Direzione Regionale per la Lombardia. Audit doganale delle imprese

Direzione Regionale per la Lombardia Audit doganale delle imprese Milano, 1 ottobre 2003 AUDIT DOGANALE DELLE IMPRESE Come nasce: La Decisione n. 210/97/CE prevede il ricorso: a tecniche di audit per la

Direzione Regionale per la Lombardia Audit doganale delle imprese Milano, 1 ottobre 2003 AUDIT DOGANALE DELLE IMPRESE Come nasce: La Decisione n. 210/97/CE prevede il ricorso: a tecniche di audit per la

IL CODICE DOGANALE DELL UNIONE LE PRINCIPALI NOVITA

IL CODICE DOGANALE DELL UNIONE LE PRINCIPALI NOVITA 1 Riferimenti normativi Regolamento UE n. 952/2013 del Parlamento Europeo e del Consiglio del 09.10.2013 (pubblicato sulla GUE n. 269 del 10.10.2013)

IL CODICE DOGANALE DELL UNIONE LE PRINCIPALI NOVITA 1 Riferimenti normativi Regolamento UE n. 952/2013 del Parlamento Europeo e del Consiglio del 09.10.2013 (pubblicato sulla GUE n. 269 del 10.10.2013)

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 333 04.11.2016 Nuovo CDU: le precisazioni delle Dogane La nota doganale n. 84724 del 11.10.2016 A cura di Matilde Fiammelli Categoria: IVA Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 333 04.11.2016 Nuovo CDU: le precisazioni delle Dogane La nota doganale n. 84724 del 11.10.2016 A cura di Matilde Fiammelli Categoria: IVA Sottocategoria:

MODULO 1 1 GIORNATA: Durata: Data: Programma: 2 GIORNATA: Durata: Data: Programma: 3 GIORNATA: Durata: Data: Programma:

MODULO 1 1 GIORNATA: LE FONTI DEL DIRITTO DOGANALE E GLI ACCORDI INTERNAZIONALI Data: 2 marzo 2018 Le fonti del diritto Le fonti del diritto doganale Diritto primario e diritto derivato della Ue L obbligazione

MODULO 1 1 GIORNATA: LE FONTI DEL DIRITTO DOGANALE E GLI ACCORDI INTERNAZIONALI Data: 2 marzo 2018 Le fonti del diritto Le fonti del diritto doganale Diritto primario e diritto derivato della Ue L obbligazione

La Certificazione AEO Benefici e vantaggi per Dogana e imprese. Un bilancio Catania, 23 aprile Dr.ssa Maria C.

La Certificazione AEO Benefici e vantaggi per Dogana e imprese. Un bilancio 2008-2014 Catania, 23 aprile 2015 Dr.ssa Maria C. Calandra * DECORRENZA Le disposizioni relative alla concessione dello status

La Certificazione AEO Benefici e vantaggi per Dogana e imprese. Un bilancio 2008-2014 Catania, 23 aprile 2015 Dr.ssa Maria C. Calandra * DECORRENZA Le disposizioni relative alla concessione dello status

PROGRAMMA DI AUDIT DOGANALE DELLE IMPRESE E DEGLI OPERATORI ECONOMICI

PROGRAMMA DI AUDIT DOGANALE DELLE IMPRESE E DEGLI OPERATORI ECONOMICI AGENZIA DELLE DOGANE DIREZIONE REGIONALE PER LA TOSCANA Prato 19-06-2007 Alberto Siniscalchi Le tecniche di Auditing: non costituiscono

PROGRAMMA DI AUDIT DOGANALE DELLE IMPRESE E DEGLI OPERATORI ECONOMICI AGENZIA DELLE DOGANE DIREZIONE REGIONALE PER LA TOSCANA Prato 19-06-2007 Alberto Siniscalchi Le tecniche di Auditing: non costituiscono

Operatore economico autorizzato (Aeo) Avv. Massimo Monosi

Avv. Massimo Monosi") Operatore economico autorizzato (Aeo) Avv. Massimo Monosi Camera di Commercio Brescia Brescia, 4 maggio 2016 1 Autorizzazioni Aeo (art. 38 cdu) Semplificazione doganale (Aeoc): per ottenere benefici e

Operatore economico autorizzato (Aeo) Avv. Massimo Monosi Camera di Commercio Brescia Brescia, 4 maggio 2016 1 Autorizzazioni Aeo (art. 38 cdu) Semplificazione doganale (Aeoc): per ottenere benefici e

Implementazione UCC Strategia e piano operativo. Roma, 22 febbraio 2016

Implementazione UCC Strategia e piano operativo Roma, 22 febbraio 2016 Il nuovo Codice visione d insieme. UCC Reg. (UE) n. 952/2013 Regolamento di base DA Reg. (UE) n. 2446/2015 Atti Delegati IA Reg. (UE)

Implementazione UCC Strategia e piano operativo Roma, 22 febbraio 2016 Il nuovo Codice visione d insieme. UCC Reg. (UE) n. 952/2013 Regolamento di base DA Reg. (UE) n. 2446/2015 Atti Delegati IA Reg. (UE)

Le Operazioni ad effetti differiti

Le Operazioni ad effetti differiti Bologna, 2 Ottobre 2014 D.ssa Nadia Gentina 1 CASO: fornitore IT - cliente UE Invio dei beni in altro Paese UE: non costituisce cessione intracomunitaria assimilata da

Le Operazioni ad effetti differiti Bologna, 2 Ottobre 2014 D.ssa Nadia Gentina 1 CASO: fornitore IT - cliente UE Invio dei beni in altro Paese UE: non costituisce cessione intracomunitaria assimilata da

Operatore Economico Autorizzato. Il caso DIVELLA. Bari, 16 Aprile 2015 Dott.ssa Loredana Polini

Operatore Economico Autorizzato Il caso DIVELLA Bari, 16 Aprile 2015 Dott.ssa Loredana Polini Il certificato AEO assegna uno STATUS all operatore certificato, consentendogli di ottenere una corsia preferenziale

Operatore Economico Autorizzato Il caso DIVELLA Bari, 16 Aprile 2015 Dott.ssa Loredana Polini Il certificato AEO assegna uno STATUS all operatore certificato, consentendogli di ottenere una corsia preferenziale

BARI, Avv. Benedetto Santacroce Avv. Ettore Sbandi Studio Santacroce & Associati

1 LE NOVITA IN MATERIA DI ACCISE: LA RIFORMA DEL TUA E LE RESPONSABILITA DEGLI OPERATORI Novità normative e procedurali in materia di accise e riflessi Iva e dogane Il D.L. Fiscale e la Legge di Bilancio

1 LE NOVITA IN MATERIA DI ACCISE: LA RIFORMA DEL TUA E LE RESPONSABILITA DEGLI OPERATORI Novità normative e procedurali in materia di accise e riflessi Iva e dogane Il D.L. Fiscale e la Legge di Bilancio

Importazione in regime di transito comunitario esterno: determinazione in dogana delle spese di trasporto

Importazione in regime di transito comunitario esterno: determinazione in dogana delle spese di trasporto I contratti d'acquisto di beni stipulati da imprese residenti con fornitori extracomunitari prevedono

Importazione in regime di transito comunitario esterno: determinazione in dogana delle spese di trasporto I contratti d'acquisto di beni stipulati da imprese residenti con fornitori extracomunitari prevedono

ALLEGATI. del. Regolamento delegato della Commissione

COMMISSIONE EUROPEA Bruxelles, 8.4.2016 C(2016) 2002 final ANNEXES 1 to 2 ALLEGATI del Regolamento delegato della Commissione che rettifica il regolamento delegato (UE) 2016/341 che integra il regolamento

COMMISSIONE EUROPEA Bruxelles, 8.4.2016 C(2016) 2002 final ANNEXES 1 to 2 ALLEGATI del Regolamento delegato della Commissione che rettifica il regolamento delegato (UE) 2016/341 che integra il regolamento

dott.ssa Cinzia Bricca Direttore Centrale Accertamenti e Controlli Agenzia delle Dogane

Certificazione di affidabilità doganale e di sicurezza: L Operatore Economico Autorizzato (A.E.O.) dott.ssa Cinzia Bricca Direttore Centrale Accertamenti e Controlli Agenzia delle Dogane Reggio Emilia

Certificazione di affidabilità doganale e di sicurezza: L Operatore Economico Autorizzato (A.E.O.) dott.ssa Cinzia Bricca Direttore Centrale Accertamenti e Controlli Agenzia delle Dogane Reggio Emilia

Reati doganali: come evitarli e come difendersi

Reati doganali: come evitarli e come difendersi Mercoledì15 aprile 2015 Centro Congressi Ville Ponti, Varese Dott. Giuseppe De Marinis Consulente Unioncamere Lombardia Controversie e contenzioso doganale

Reati doganali: come evitarli e come difendersi Mercoledì15 aprile 2015 Centro Congressi Ville Ponti, Varese Dott. Giuseppe De Marinis Consulente Unioncamere Lombardia Controversie e contenzioso doganale

Il ruolo dell Agenzia delle dogane a tutela degli interessi finanziari dell Unione Europea - Roma 10 dicembre La tutela dell erario comunitario

La tutela dell erario comunitario Le entrate (risorse proprie) La spesa (restituzioni all esportazione) le entrate (dazi e prelievi agricoli all importazione): nel 2007 l Agenzia delle Dogane ha riscosso

La tutela dell erario comunitario Le entrate (risorse proprie) La spesa (restituzioni all esportazione) le entrate (dazi e prelievi agricoli all importazione): nel 2007 l Agenzia delle Dogane ha riscosso

LE AGEVOLAZIONI DOGANALI ALLA LUCE DEL NUOVO CODICE UNIONALE

Seminario LE AGEVOLAZIONI DOGANALI ALLA LUCE DEL NUOVO CODICE UNIONALE Le Garanzie GIOVEDI 26 OTTOBRE 2017 - ore 8,45 Sala Colucci Relatore: LOREDANA SASSO Ufficio Dogane Milano 3 - Agenzia delle Dogane

Seminario LE AGEVOLAZIONI DOGANALI ALLA LUCE DEL NUOVO CODICE UNIONALE Le Garanzie GIOVEDI 26 OTTOBRE 2017 - ore 8,45 Sala Colucci Relatore: LOREDANA SASSO Ufficio Dogane Milano 3 - Agenzia delle Dogane

Operazioni con la Svizzera CCIAA Varese

Operazioni con la Svizzera CCIAA Varese 12-10-2012 Esportazione Definizione doganale (c.d.c.) Regime doganale a cui viene vincolata la merce destinata a lasciare il territorio doganale comunitario Definizione

Operazioni con la Svizzera CCIAA Varese 12-10-2012 Esportazione Definizione doganale (c.d.c.) Regime doganale a cui viene vincolata la merce destinata a lasciare il territorio doganale comunitario Definizione

Regime del deposito doganale, fiscale ai fini accise e ai fini I.V.A.. Integrazioni alla direttiva prot. n /RU del 7 settembre 2011.

Roma, 5 OTT. 2011 Protocollo: Rif.: Allegati: 113881/RU Alle Direzioni Regionali, Interregionali e Provinciali dell Agenzia delle Dogane Agli Uffici delle Dogane LORO SEDI Alle Direzioni Centrali Agli

Roma, 5 OTT. 2011 Protocollo: Rif.: Allegati: 113881/RU Alle Direzioni Regionali, Interregionali e Provinciali dell Agenzia delle Dogane Agli Uffici delle Dogane LORO SEDI Alle Direzioni Centrali Agli

Dogane ed Internazionalizzazione Favorire la competitività delle imprese La realtà operativa dell Ufficio delle dogane di Bologna

Dogane ed Internazionalizzazione Favorire la competitività delle imprese La realtà operativa dell Ufficio delle dogane di Bologna B O L O G N A, 3 M A R Z O 2 0 1 5 - P A S Q U A L E D I O G U A R D I

Dogane ed Internazionalizzazione Favorire la competitività delle imprese La realtà operativa dell Ufficio delle dogane di Bologna B O L O G N A, 3 M A R Z O 2 0 1 5 - P A S Q U A L E D I O G U A R D I

Il nuovo codice doganale dell Unione Europea quali novità per le aziende. Brescia, 29 maggio 2017

Il nuovo codice doganale dell Unione Europea quali novità per le aziende Brescia, 29 maggio 2017 I nuovi strumenti offerti dalla regolamentazione doganale Lo status di Operatore Economico Autorizzato:

Il nuovo codice doganale dell Unione Europea quali novità per le aziende Brescia, 29 maggio 2017 I nuovi strumenti offerti dalla regolamentazione doganale Lo status di Operatore Economico Autorizzato:

1.1. L'EVOLUZIONE DEL DIRITTO DOGANALE

L evoluzione delle fonti del diritto doganale 1. 1.1. L'EVOLUZIONE DEL DIRITTO DOGANALE I responsabili delle Amministrazioni doganali degli Stati membri dell Unione Europea e della Commissione si sono

L evoluzione delle fonti del diritto doganale 1. 1.1. L'EVOLUZIONE DEL DIRITTO DOGANALE I responsabili delle Amministrazioni doganali degli Stati membri dell Unione Europea e della Commissione si sono

Consiglio Nazionale degli Spedizionieri Doganali. Enrico Perticone, 9 giugno Copyright riservato.

1 TITOLO I 1. Gli operatori economici stabiliti nel territorio doganale dell'unione si registrano presso le autorità doganali competenti per il luogo in cui sono stabiliti. [ ] In evidenza L art.9 dispone

1 TITOLO I 1. Gli operatori economici stabiliti nel territorio doganale dell'unione si registrano presso le autorità doganali competenti per il luogo in cui sono stabiliti. [ ] In evidenza L art.9 dispone

- Roma, 21 gennaio 2005

- Roma, 21 gennaio 2005 Circolare n. 3/D Protocollo: 4109/4200 Rif.: Allegati: Alle Direzioni Regionali Alle Direzioni Circoscrizionali dell Agenzia delle Dogane Agli Uffici Tecnici di Finanza Agli Uffici

- Roma, 21 gennaio 2005 Circolare n. 3/D Protocollo: 4109/4200 Rif.: Allegati: Alle Direzioni Regionali Alle Direzioni Circoscrizionali dell Agenzia delle Dogane Agli Uffici Tecnici di Finanza Agli Uffici

Le nuove regole sul valore Il transfer pricing. Avv. Sara Armella

Le nuove regole sul valore Il transfer pricing Avv. Sara Armella Eurodefi Milano, 20 giugno 2016 Il valore doganale 2 ABROGATI Dal 1 maggio 2016 IN VIGORE Reg. del Consiglio CEE 2913/1992 (CDC) (codice

Le nuove regole sul valore Il transfer pricing Avv. Sara Armella Eurodefi Milano, 20 giugno 2016 Il valore doganale 2 ABROGATI Dal 1 maggio 2016 IN VIGORE Reg. del Consiglio CEE 2913/1992 (CDC) (codice

Nuovo. Codice Doganale. L approfondimento

Depositi doganali: novità in tema di momento impositivo e trattazione per equivalenza. La recente giurisprudenza della CGE di Benedetto Santacroce, Ettore Sbandi e Anna Abagnale L approfondimento Il quadro

Depositi doganali: novità in tema di momento impositivo e trattazione per equivalenza. La recente giurisprudenza della CGE di Benedetto Santacroce, Ettore Sbandi e Anna Abagnale L approfondimento Il quadro

Iva internazionale. 15 settembre Stefano Carpaneto (Esperto Contabile in Torino) Il regime MOSS

Il regime MOSS") Stefano Carpaneto (Esperto Contabile in Torino) Il regime MOSS 1 Regole per l individuazione dei servizi TTE Circolare 22/E del 26 maggio 2016 Agenzia delle Entrate Oggetto - IVA. Prestazioni di servizi

Stefano Carpaneto (Esperto Contabile in Torino) Il regime MOSS 1 Regole per l individuazione dei servizi TTE Circolare 22/E del 26 maggio 2016 Agenzia delle Entrate Oggetto - IVA. Prestazioni di servizi

COMMISSIONE EUROPEA DIREZIONE GENERALE DELL AGRICOLTURA E DELLO SVILUPPO RURALE NOTA INTERPRETATIVA N

COMMISSIONE EUROPEA DIREZIONE GENERALE DELL AGRICOLTURA E DELLO SVILUPPO RURALE Direzione I. Legislazione agricola e procedure I. 1. Diritto agricolo; semplificazione Data di diffusione: 8.7.2015 NOTA

COMMISSIONE EUROPEA DIREZIONE GENERALE DELL AGRICOLTURA E DELLO SVILUPPO RURALE Direzione I. Legislazione agricola e procedure I. 1. Diritto agricolo; semplificazione Data di diffusione: 8.7.2015 NOTA

Roma, 4 novembre Alle Direzioni Interregionali, Regionali e Provinciali dell Agenzia delle Dogane. Agli Uffici delle Dogane LORO SEDI

Roma, 4 novembre 2011 Protocollo: Rif.: 127293/RU Alle Direzioni Interregionali, Regionali e Provinciali dell Agenzia delle Dogane Allegati: Agli Uffici delle Dogane Alle Direzioni Centrali LORO SEDI Agli

Roma, 4 novembre 2011 Protocollo: Rif.: 127293/RU Alle Direzioni Interregionali, Regionali e Provinciali dell Agenzia delle Dogane Allegati: Agli Uffici delle Dogane Alle Direzioni Centrali LORO SEDI Agli

2. Modulo (Sabato 1 Aprile 2017): Accordi provenienti dall'uruguay Round GATT 1994 GATS TRIPS Il meccanismo di risoluzione delle dispute del WTO

: Accordi provenienti dall'uruguay Round GATT 1994 GATS TRIPS Il meccanismo di risoluzione delle dispute del WTO") ATTIVITA FORMATIVE 1. Modulo (Venerdì 31 marzo 2017): Fonti del diritto doganale e degli accordi internazionali Inquadramento generale Gli accordi e le istituzioni internazionali: dall International Trade

ATTIVITA FORMATIVE 1. Modulo (Venerdì 31 marzo 2017): Fonti del diritto doganale e degli accordi internazionali Inquadramento generale Gli accordi e le istituzioni internazionali: dall International Trade

L IVA comunitaria Temi in discussione in Europa

Fiscalità ed Unione Doganale L IVA comunitaria Temi in discussione in Europa Roberto Michieletto Commissione Europea DG TAXUD - Fiscalità ed Unione Doganale I lavori recenti e in corso Recenti Aliquote

Fiscalità ed Unione Doganale L IVA comunitaria Temi in discussione in Europa Roberto Michieletto Commissione Europea DG TAXUD - Fiscalità ed Unione Doganale I lavori recenti e in corso Recenti Aliquote

GUIDA DI RIFERIMENTO PER LA RICHIESTA DI RILASCIO DEI CERTIFICATI DI CIRCOLAZIONE EUR.1 / EUR.MED

GUIDA DI RIFERIMENTO PER LA RICHIESTA DI RILASCIO DEI CERTIFICATI DI CIRCOLAZIONE EUR.1 / EUR.MED Origine preferenziale comunitaria I certificati di circolazione Eur.1 / Eur.Med - che tecnicamente sono

GUIDA DI RIFERIMENTO PER LA RICHIESTA DI RILASCIO DEI CERTIFICATI DI CIRCOLAZIONE EUR.1 / EUR.MED Origine preferenziale comunitaria I certificati di circolazione Eur.1 / Eur.Med - che tecnicamente sono

E, p.c. Autorizzazione alla concessione della dilazione di pagamento. Modello di decisione.

Roma, 9.12.2016 Protocollo: 127198 /R.U. Agli Uffici delle Dogane LORO SEDI Rif.: Allegati: 2 E, p.c. Alla Direzione centrale Tecnologie per l Innovazione SEDE Alle Direzioni regionali interregionali e

Roma, 9.12.2016 Protocollo: 127198 /R.U. Agli Uffici delle Dogane LORO SEDI Rif.: Allegati: 2 E, p.c. Alla Direzione centrale Tecnologie per l Innovazione SEDE Alle Direzioni regionali interregionali e

DUE DILIGENCE FORLENER Torino 25/09/2015

DUE DILIGENCE FORLENER 2015 Torino 25/09/2015 - Verificare le licenze FLEGT in importazione (attività essenzialmente doganale); - Consentire alla UE, e ad altri eventuali aventi diritto, di accedere ai

DUE DILIGENCE FORLENER 2015 Torino 25/09/2015 - Verificare le licenze FLEGT in importazione (attività essenzialmente doganale); - Consentire alla UE, e ad altri eventuali aventi diritto, di accedere ai

Proposta di DECISIONE DEL CONSIGLIO

COMMISSIONE EUROPEA Bruxelles, 13.1.2017 COM(2017) 13 final 2017/0005 (NLE) Proposta di DECISIONE DEL CONSIGLIO relativa alla posizione da adottare, a nome dell Unione europea, in sede di Comitato misto

COMMISSIONE EUROPEA Bruxelles, 13.1.2017 COM(2017) 13 final 2017/0005 (NLE) Proposta di DECISIONE DEL CONSIGLIO relativa alla posizione da adottare, a nome dell Unione europea, in sede di Comitato misto

IL REGIME DOGANALE DEL PERFEZIONAMENTO ATTIVO

Seminari 2006 Internazionalizzazione C.C.I.A.A. di PRATO IL REGIME DOGANALE DEL PERFEZIONAMENTO ATTIVO RELATORE: Dott.ssa Loretta CASALVALLI Agenzia delle Dogane Direzione Regionale Toscana Prato, 9 novembre

Seminari 2006 Internazionalizzazione C.C.I.A.A. di PRATO IL REGIME DOGANALE DEL PERFEZIONAMENTO ATTIVO RELATORE: Dott.ssa Loretta CASALVALLI Agenzia delle Dogane Direzione Regionale Toscana Prato, 9 novembre

I nuovi regimi doganali. Avv. Massimo Monosi Fedespedi Milano, 26 maggio 2016

I nuovi regimi doganali Avv. Massimo Monosi Fedespedi Milano, 26 maggio 2016 1 Destinazioni e regimi doganali Il Reg. CEE 12 ottobre 1992, n. 2913 distingueva tra destinazioni doganali e regimi doganali

I nuovi regimi doganali Avv. Massimo Monosi Fedespedi Milano, 26 maggio 2016 1 Destinazioni e regimi doganali Il Reg. CEE 12 ottobre 1992, n. 2913 distingueva tra destinazioni doganali e regimi doganali

Gli adempimenti dichiarativi e comunicativi ai fini IVA

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di

AEO. Avv. Sara Armella Avv. Massimo Monosi Fedespedi Milano, 26 maggio 2016

AEO Avv. Sara Armella Avv. Massimo Monosi Fedespedi Milano, 26 maggio 2016 1 Autorizzazioni Aeo (art. 38 cdu) Semplificazione doganale (Aeoc): per ottenere benefici e semplificazioni previste dalla normativa

AEO Avv. Sara Armella Avv. Massimo Monosi Fedespedi Milano, 26 maggio 2016 1 Autorizzazioni Aeo (art. 38 cdu) Semplificazione doganale (Aeoc): per ottenere benefici e semplificazioni previste dalla normativa

PC&A P.Centore & Associati. Fatto generatore ed esigibilità dell imposta Commento a CGUE C-463/14 Asparuhovo Lake Investment

PC&A P.Centore & Associati 1 Incontro di aggiornamento Dal Fatto al Diritto Percorsi guidati di giurisprudenza dell Unione Europea e Nazionale in tema di IVA Fatto generatore ed esigibilità dell imposta

PC&A P.Centore & Associati 1 Incontro di aggiornamento Dal Fatto al Diritto Percorsi guidati di giurisprudenza dell Unione Europea e Nazionale in tema di IVA Fatto generatore ed esigibilità dell imposta

RONCO Logistica S.r.l. Deposito e logistica delle merci

DEPOSITO FISCALE IVA 1. Definizione Cos è un deposito IVA? E un luogo fisico, situato all interno del territorio italiano, nel quale la merce è introdotta, sosta ed esce e può beneficiare di determinate

DEPOSITO FISCALE IVA 1. Definizione Cos è un deposito IVA? E un luogo fisico, situato all interno del territorio italiano, nel quale la merce è introdotta, sosta ed esce e può beneficiare di determinate

IL DIRITTO DOGANALE COMUNITARIO

IL DIRITTO DOGANALE COMUNITARIO Napoli, 21 Settembre 2009 Maurizio Gambardella Maurizio.gambardella@tca-law.com Contesto internazionale GATT (General Agreement on Tariffs and Trade) di Ginevra del 1947

IL DIRITTO DOGANALE COMUNITARIO Napoli, 21 Settembre 2009 Maurizio Gambardella Maurizio.gambardella@tca-law.com Contesto internazionale GATT (General Agreement on Tariffs and Trade) di Ginevra del 1947

Definizione di "Esportatore" Articolo 1 (19) UCC DA

UCC DA") ALLEGATO A Definizione di "Esportatore" Articolo 1 (19) UCC DA I. Articolo 1 (19) UCC DA 1. Casi L'articolo 1 (19) UCC DA individua in totale tre possibilità affinchè una persona possa qualificarsi come

ALLEGATO A Definizione di "Esportatore" Articolo 1 (19) UCC DA I. Articolo 1 (19) UCC DA 1. Casi L'articolo 1 (19) UCC DA individua in totale tre possibilità affinchè una persona possa qualificarsi come

Proposta di DECISIONE DEL CONSIGLIO

COMMISSIONE EUROPEA Bruxelles, 21.10.2016 COM(2016) 671 final 2016/0327 (NLE) Proposta di DECISIONE DEL CONSIGLIO relativa alla firma, per conto dell'unione europea, di un accordo in forma di scambio di

COMMISSIONE EUROPEA Bruxelles, 21.10.2016 COM(2016) 671 final 2016/0327 (NLE) Proposta di DECISIONE DEL CONSIGLIO relativa alla firma, per conto dell'unione europea, di un accordo in forma di scambio di

Rappresentante fiscale ed identificazione diretta

Rappresentante fiscale ed identificazione diretta Dott. Alberto Perani Monza, 30 giugno 2016 In collaborazione con Debitore d imposta (art. 17 DPR 633/72) L imposta sul valore aggiunto è dovuta dai soggetti

Rappresentante fiscale ed identificazione diretta Dott. Alberto Perani Monza, 30 giugno 2016 In collaborazione con Debitore d imposta (art. 17 DPR 633/72) L imposta sul valore aggiunto è dovuta dai soggetti

MODERNIZZATO: OPPORTUNITÀ E CRITICITÀ DELLA NUOVA DISCIPLINA

IL NUOVO CODICE DOGANALE MODERNIZZATO: OPPORTUNITÀ E CRITICITÀ DELLA NUOVA DISCIPLINA COMO, 17 MAGGIO 2008 Avv. Danilo Avv. Danilo Desiderio LA PROCEDURA DI ADOZIONE DEL CDCM 2 OBIETTIVI DELLA RIFORMA

IL NUOVO CODICE DOGANALE MODERNIZZATO: OPPORTUNITÀ E CRITICITÀ DELLA NUOVA DISCIPLINA COMO, 17 MAGGIO 2008 Avv. Danilo Avv. Danilo Desiderio LA PROCEDURA DI ADOZIONE DEL CDCM 2 OBIETTIVI DELLA RIFORMA

CIRCOLARE DI STUDIO NOVITÀ IN MATERIA DI IVA DEL DL N. 193 CONV. L N. 225 S TUDIO T ORAZZA P APONE.

EMAIL INFO@TPASSOCIATI.IT Genova, 13 dicembre 2016 Alla Preg.ma Clientela CIRCOLARE DI STUDIO 6 2016 NOVITÀ IN MATERIA DI IVA DEL DL 22.10.2016 N. 193 CONV. L. 1.12.2016 N. 225 1 1 PREMESSA Gli artt. 4,

EMAIL INFO@TPASSOCIATI.IT Genova, 13 dicembre 2016 Alla Preg.ma Clientela CIRCOLARE DI STUDIO 6 2016 NOVITÀ IN MATERIA DI IVA DEL DL 22.10.2016 N. 193 CONV. L. 1.12.2016 N. 225 1 1 PREMESSA Gli artt. 4,

Questionario italiano di autovalutazione per l attribuzione agli Operatori economici dello status di AEO.

ALLEGATO B Questionario italiano di autovalutazione per l attribuzione agli Operatori economici dello status di AEO. Area Verifiche e Controlli Tributi Doganali Accise Laboratori Chimici Ufficio Tecnologie

ALLEGATO B Questionario italiano di autovalutazione per l attribuzione agli Operatori economici dello status di AEO. Area Verifiche e Controlli Tributi Doganali Accise Laboratori Chimici Ufficio Tecnologie

Il regime doganale degli scambi con l'estero: documenti necessari per l'esportazione, tariffa doganale

Il regime doganale degli scambi con l'estero: documenti necessari per l'esportazione, tariffa doganale Presentazione a cura del Dottor Simone Del Nevo NOMENCLATURA COMBINATA Con il termine nomenclatura

Il regime doganale degli scambi con l'estero: documenti necessari per l'esportazione, tariffa doganale Presentazione a cura del Dottor Simone Del Nevo NOMENCLATURA COMBINATA Con il termine nomenclatura

L ESPORTATORE AUTORIZZATO

L ESPORTATORE AUTORIZZATO Dott. Paolo Di Costanzo Forlì, 25 novembre 2010 Chi è l esportatore autorizzato L esportatore autorizzato è un soggetto che può rilasciare dichiarazioni su fattura e prescindere

L ESPORTATORE AUTORIZZATO Dott. Paolo Di Costanzo Forlì, 25 novembre 2010 Chi è l esportatore autorizzato L esportatore autorizzato è un soggetto che può rilasciare dichiarazioni su fattura e prescindere

Buongiorno, Nei prossimi giorni forniremo chiarimenti di natura operativa non appena verremo in possesso di ulteriori informazioni.

Oggetto: Depositi IVA - nota prot. 127293/RU del 4 novembre 2011 Buongiorno, in allegato trasmettiamo la nota prot.127293/ru del 04.11.11 della Agenzia delle Dogane - Direzione Centrale Gestione Tributi

Oggetto: Depositi IVA - nota prot. 127293/RU del 4 novembre 2011 Buongiorno, in allegato trasmettiamo la nota prot.127293/ru del 04.11.11 della Agenzia delle Dogane - Direzione Centrale Gestione Tributi

DAU e pratiche doganali. Anno 2007

DAU e pratiche doganali Anno 2007 Il Documento Amministrativo Unificato La bolletta doganale DAU (Documento Amministrativo Unificato) è stata applicata all interno dei Paesi dell Unione Europea e prevede

DAU e pratiche doganali Anno 2007 Il Documento Amministrativo Unificato La bolletta doganale DAU (Documento Amministrativo Unificato) è stata applicata all interno dei Paesi dell Unione Europea e prevede

IL REGIME DOGANALE DI PERFEZIONAMENTO PASSIVO

Seminario C.C.I.A.A. di PRATO IL REGIME DOGANALE DI PERFEZIONAMENTO PASSIVO RELATORE: Dott.ssa Loretta CASALVALLI Prato, 6 giugno 2006 DESTINAZIONI DOGANALI (ART. 4 PAR 15 CDC ART. 58 CDC) Regimi doganali

Seminario C.C.I.A.A. di PRATO IL REGIME DOGANALE DI PERFEZIONAMENTO PASSIVO RELATORE: Dott.ssa Loretta CASALVALLI Prato, 6 giugno 2006 DESTINAZIONI DOGANALI (ART. 4 PAR 15 CDC ART. 58 CDC) Regimi doganali

LA RIFORMA DELL IVA SULL E-COMMERCE ( ) Netcomm - Milano Alan M. Rhode 13 Novembre 2017

Netcomm - Milano Alan M. Rhode 13 Novembre 2017") LA RIFORMA DELL IVA SULL E-COMMERCE (2019-2021) Netcomm - Milano Alan M. Rhode Alan.rhode@taxmen.eu 13 Novembre 2017 La riforma IVA e-commerce 2019-2021 1 dicembre 2016: la Commissione Europea ha presentato

LA RIFORMA DELL IVA SULL E-COMMERCE (2019-2021) Netcomm - Milano Alan M. Rhode Alan.rhode@taxmen.eu 13 Novembre 2017 La riforma IVA e-commerce 2019-2021 1 dicembre 2016: la Commissione Europea ha presentato

sul supporto implicito per le operazioni di cartolarizzazione

EBA/GL/2016/08 24/11/2016 Orientamenti sul supporto implicito per le operazioni di cartolarizzazione 1 1. Conformità e obblighi di comunicazione Status giuridico degli orientamenti 1. Il presente documento

EBA/GL/2016/08 24/11/2016 Orientamenti sul supporto implicito per le operazioni di cartolarizzazione 1 1. Conformità e obblighi di comunicazione Status giuridico degli orientamenti 1. Il presente documento

Gazzetta ufficiale dell'unione europea. (Atti non legislativi) REGOLAMENTI

REGOLAMENTI") 11.5.2016 L 121/1 II (Atti non legislativi) REGOLAMENTI REGOLAMENTO DELEGATO (UE) 2016/698 DELLA COMMISSIONE dell'8 aprile 2016 che rettifica il regolamento delegato (UE) 2016/341 che integra il regolamento

11.5.2016 L 121/1 II (Atti non legislativi) REGOLAMENTI REGOLAMENTO DELEGATO (UE) 2016/698 DELLA COMMISSIONE dell'8 aprile 2016 che rettifica il regolamento delegato (UE) 2016/341 che integra il regolamento

OPERATORI ECONOMICI AUTORIZZATI

COMMISSIONE EUROPEA DIREZIONE GENERALE FISCALITÀ E UNIONE DOGANALE Sicurezza, agevolazione degli scambi, norme di origine e cooperazione internazionale Gestione del rischio e sicurezza Bruxelles, 11 marzo

COMMISSIONE EUROPEA DIREZIONE GENERALE FISCALITÀ E UNIONE DOGANALE Sicurezza, agevolazione degli scambi, norme di origine e cooperazione internazionale Gestione del rischio e sicurezza Bruxelles, 11 marzo

DECRETO N. 518 Del 17/01/2018

DECRETO N. 518 Del 17/01/2018 Identificativo Atto n. 32 DIREZIONE GENERALE SVILUPPO ECONOMICO Oggetto PROMOZIONE DEL CICLOTURISMO IN LOMBARDIA: RIFINANZIAMENTO DELLA LINEA A BANDO PER LA PROMOZIONE INNOVATIVA

DECRETO N. 518 Del 17/01/2018 Identificativo Atto n. 32 DIREZIONE GENERALE SVILUPPO ECONOMICO Oggetto PROMOZIONE DEL CICLOTURISMO IN LOMBARDIA: RIFINANZIAMENTO DELLA LINEA A BANDO PER LA PROMOZIONE INNOVATIVA

Modello di Organizzazione, Gestione e Controllo ai sensi del D.Lgs. 231/2001 GESTIONE DEGLI APPROVVIGIONAMENTI

FONDAZIONE FOJANINI di Studi Superiori Via Valeriana, 32 23100 SONDRIO Modello di Organizzazione, Gestione e Controllo ai sensi del D.Lgs. 231/2001 PROTOCOLLO PT 05 GESTIONE DEGLI APPROVVIGIONAMENTI Rev.

FONDAZIONE FOJANINI di Studi Superiori Via Valeriana, 32 23100 SONDRIO Modello di Organizzazione, Gestione e Controllo ai sensi del D.Lgs. 231/2001 PROTOCOLLO PT 05 GESTIONE DEGLI APPROVVIGIONAMENTI Rev.

DECISIONE DEL CONSIGLIO

L 138/86 DECISIONI DECISIONE DEL CONSIGLIO del 6 maggio 2014 sulla posizione da adottare a nome dell'unione europea in seno al Comitato misto istituito dall'ac cordo tra la Comunità economica europea e

L 138/86 DECISIONI DECISIONE DEL CONSIGLIO del 6 maggio 2014 sulla posizione da adottare a nome dell'unione europea in seno al Comitato misto istituito dall'ac cordo tra la Comunità economica europea e

8. Numero di partita IVA 9. Numero d identificazione dell operatore 10. Numero di registrazione legale

ALLEGATO 1 COMUNITÀ EUROPEA FACSIMILE Istanza per l ottenimento di un certificato AEO (di cui all articolo 14 quater, paragrafo 1) NB: consultare le note esplicative prima di compilare il formulario 1.

ALLEGATO 1 COMUNITÀ EUROPEA FACSIMILE Istanza per l ottenimento di un certificato AEO (di cui all articolo 14 quater, paragrafo 1) NB: consultare le note esplicative prima di compilare il formulario 1.

Hai un impresa ed esporti o importi prodotti? Sai che dal 01 Maggio 2016 è stato introdotto il Nuovo Codice Doganale?

Hai un impresa ed esporti o importi prodotti? Sai che dal 01 Maggio 2016 è stato introdotto il Nuovo Codice Doganale? Voglio iniziare una serie di articoli che permettono a chi fa impresa e lavora con

Hai un impresa ed esporti o importi prodotti? Sai che dal 01 Maggio 2016 è stato introdotto il Nuovo Codice Doganale? Voglio iniziare una serie di articoli che permettono a chi fa impresa e lavora con

E-COMMERCE DEFINIZIONE 3. SERVIZI DI TELECOMUNICAZIONE 4 1. Servizi inclusi 5 2. Servizi esclusi 5

Sommario E-COMMERCE 1. Servizi digitali DEFINIZIONE 3 SERVIZI DI TELECOMUNICAZIONE 4 1. Servizi inclusi 5 2. Servizi esclusi 5 SERVIZI DI TELERADIODIFFUSIONE 6 1. Servizi inclusi 7 2. Servizi esclusi 7

Sommario E-COMMERCE 1. Servizi digitali DEFINIZIONE 3 SERVIZI DI TELECOMUNICAZIONE 4 1. Servizi inclusi 5 2. Servizi esclusi 5 SERVIZI DI TELERADIODIFFUSIONE 6 1. Servizi inclusi 7 2. Servizi esclusi 7

APPROFONDIMENTI PER LA CLIENTELA

APPROFONDIMENTI PER LA CLIENTELA N. 3/2018 Novità in materia di detrazione IVA Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 1 1 PREMESSA Con la circ. 17.1.2018 n. 1, l Agenzia delle Entrate

APPROFONDIMENTI PER LA CLIENTELA N. 3/2018 Novità in materia di detrazione IVA Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 1 1 PREMESSA Con la circ. 17.1.2018 n. 1, l Agenzia delle Entrate

RISOLUZIONE N. 98/E. Direzione Centrale Normativa Roma, 10 novembre 2014

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 10 novembre 2014 OGGETTO: Cessioni all esportazione di cui all articolo 8, primo comma, lettera b), del DPR 26 ottobre 1973, n. 633 Sentenza Corte

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 10 novembre 2014 OGGETTO: Cessioni all esportazione di cui all articolo 8, primo comma, lettera b), del DPR 26 ottobre 1973, n. 633 Sentenza Corte

PATENT BOX. Agevolazione fiscale da brevetti, marchi e altri intangibili. Contenuti aggiornati al 12 Novembre 2015

PATENT BOX Agevolazione fiscale da brevetti, marchi e altri intangibili Contenuti aggiornati al 12 Novembre 2015 1 Cos è il Patent Box? Regime opzionale di tassazione agevolata dei redditi (della porzione

PATENT BOX Agevolazione fiscale da brevetti, marchi e altri intangibili Contenuti aggiornati al 12 Novembre 2015 1 Cos è il Patent Box? Regime opzionale di tassazione agevolata dei redditi (della porzione

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA Venerdì: 14.00-19.00 Sabato:

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA Venerdì: 14.00-19.00 Sabato:

Consiglio dell'unione europea Bruxelles, 24 agosto 2017 (OR. en)

") Consiglio dell'unione europea Bruxelles, 24 agosto 2017 (OR. en) Fascicolo interistituzionale: 2017/0205 (NLE) 11719/17 FISC 175 PROPOSTA Origine: Data: 23 agosto 2017 Destinatario: n. doc. Comm.: COM(2017)

Consiglio dell'unione europea Bruxelles, 24 agosto 2017 (OR. en) Fascicolo interistituzionale: 2017/0205 (NLE) 11719/17 FISC 175 PROPOSTA Origine: Data: 23 agosto 2017 Destinatario: n. doc. Comm.: COM(2017)

Il sistema di gestione e controllo: funzioni e organismi responsabili

Il sistema di gestione e controllo: funzioni e organismi responsabili Questo materiale didattico rientra nell ambito dei Percorsi e-learning di alta formazione specialistica del Progetto Esperi@ - Rafforzamento

Il sistema di gestione e controllo: funzioni e organismi responsabili Questo materiale didattico rientra nell ambito dei Percorsi e-learning di alta formazione specialistica del Progetto Esperi@ - Rafforzamento

Abuso del diritto: cosa cambia per il contribuente?

Ai gentili clienti Loro sedi : cosa cambia per il contribuente? (D.Lgs. n. 128 del 05.08.2015) Gentile cliente, la informiamo che con il D.Lgs. n. 128 del 05.08.2015 il legislatore ha riformato totalmente

Ai gentili clienti Loro sedi : cosa cambia per il contribuente? (D.Lgs. n. 128 del 05.08.2015) Gentile cliente, la informiamo che con il D.Lgs. n. 128 del 05.08.2015 il legislatore ha riformato totalmente

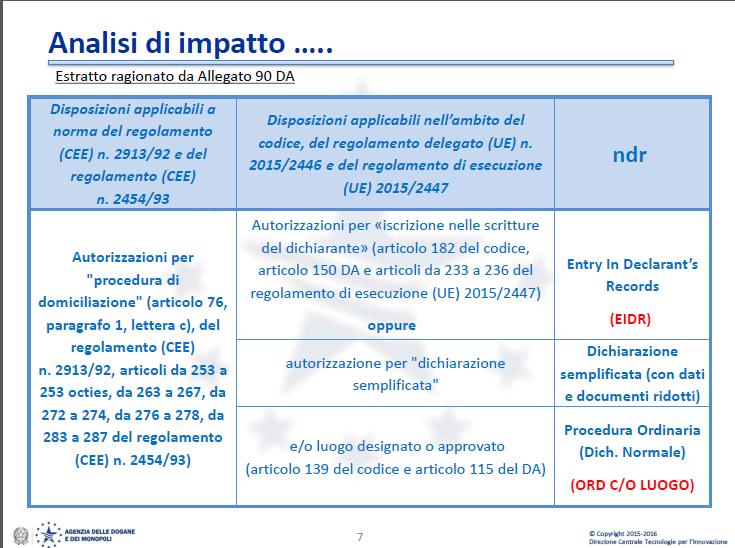

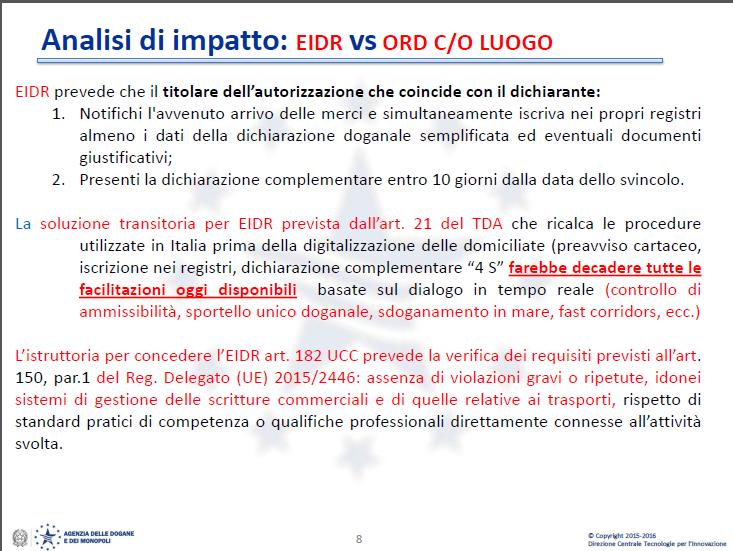

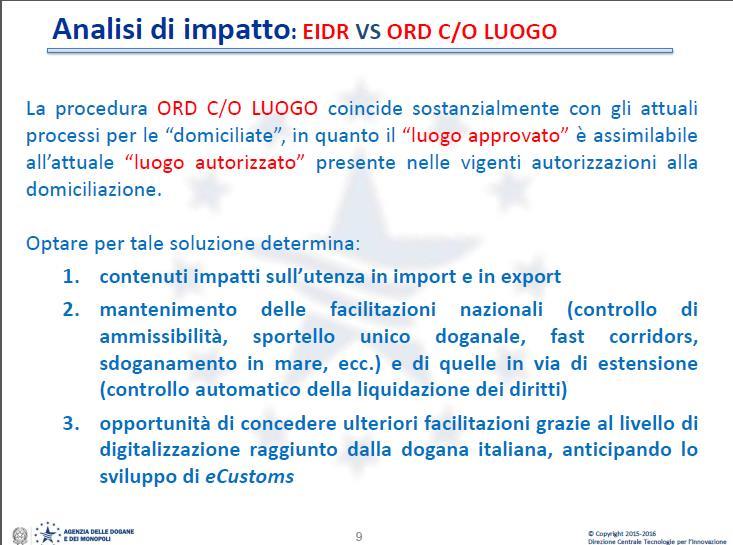

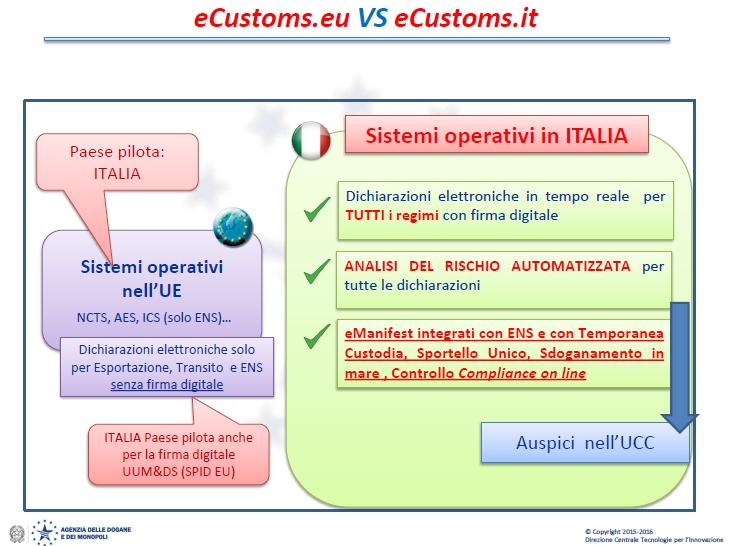

Implementazione UCC Strategia e piano operativo

Implementazione UCC Strategia e piano operativo Tavolo ecustoms Roma, 8 marzo 2016 Teresa Alvaro Direttore Centrale Tecnologie per l Innovazione Il nuovo Codice visione d insieme. UCC Reg. (UE) n. 952/2013

Implementazione UCC Strategia e piano operativo Tavolo ecustoms Roma, 8 marzo 2016 Teresa Alvaro Direttore Centrale Tecnologie per l Innovazione Il nuovo Codice visione d insieme. UCC Reg. (UE) n. 952/2013

Circolare informativa 2/2014. ( a cura di Sara Razzi)

") Roma, 20 gennaio 2014 Circolare informativa 2/2014 ( a cura di Sara Razzi) VIES E VENDITE ON LINE La diffusione del commercio elettronico ha modificato i comportamenti di una larga fascia di consumatori;

Roma, 20 gennaio 2014 Circolare informativa 2/2014 ( a cura di Sara Razzi) VIES E VENDITE ON LINE La diffusione del commercio elettronico ha modificato i comportamenti di una larga fascia di consumatori;

Novità in materia di detrazione IVA - Chiarimenti della circ. Agenzia delle Entrate n. 1

Informativa n. 4. del 22 gennaio 2018 Novità in materia di detrazione IVA - Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 1 PREMESSA Con la circ. 17.1.2018 n. 1, l Agenzia delle Entrate

Informativa n. 4. del 22 gennaio 2018 Novità in materia di detrazione IVA - Chiarimenti della circ. Agenzia delle Entrate 17.1.2018 n. 1 1 PREMESSA Con la circ. 17.1.2018 n. 1, l Agenzia delle Entrate

CIRCOLARE N. 18/D. Roma, 28 marzo Alle Direzioni Regionali dell Agenzia delle Dogane. Alle Direzioni Circoscrizionali.

CIRCOLARE N. 18/D Roma, 28 marzo 2003 Protocollo: 317 Allegati: : uno Alle Direzioni Regionali dell Agenzia delle Dogane Alle Direzioni Circoscrizionali Alle Dogane Agli Uffici delle Dogane di: Arezzo

CIRCOLARE N. 18/D Roma, 28 marzo 2003 Protocollo: 317 Allegati: : uno Alle Direzioni Regionali dell Agenzia delle Dogane Alle Direzioni Circoscrizionali Alle Dogane Agli Uffici delle Dogane di: Arezzo

DIREZIONE INTERREGIONALE PER IL LAZIO E L ABRUZZO L autorizzazione A.E.O. alla luce del nuovo quadro normativo unionale

DIREZIONE INTERREGIONALE PER IL LAZIO E L ABRUZZO L autorizzazione A.E.O. alla luce del nuovo quadro normativo unionale Roma li 21/11/2016 Cosimo dr. Beatrice IL NUOVO QUADRO UNIONALE - Codice doganale

DIREZIONE INTERREGIONALE PER IL LAZIO E L ABRUZZO L autorizzazione A.E.O. alla luce del nuovo quadro normativo unionale Roma li 21/11/2016 Cosimo dr. Beatrice IL NUOVO QUADRO UNIONALE - Codice doganale

Criteri e modalità di cessazione della partita IVA ed esclusione dalla banca dati VIES

CIRCOLARE A.F. N. 102 del 12 Luglio 2017 Ai gentili clienti Loro sedi Criteri e modalità di cessazione della partita IVA ed esclusione dalla banca dati VIES Gentile cliente, con la presente desideriamo

CIRCOLARE A.F. N. 102 del 12 Luglio 2017 Ai gentili clienti Loro sedi Criteri e modalità di cessazione della partita IVA ed esclusione dalla banca dati VIES Gentile cliente, con la presente desideriamo